Списание основных средств в бюджетных учреждениях — 2020-2021

Согласно п. 32 ФСБУ 6/2020 сумма амортизации объекта ОС за отчётный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости.

Ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Начисление амортизации по основным средствам приостанавливается, если ликвидационная стоимость объекта оказывается равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость будет меньше балансовой стоимости объекта ОС, начисление амортизации возобновляется (п. 30 ФСБУ 6/2020). Аналогичная норма отражена в п. 54 МСФО (IAS) 16.

П. 31 ФСБУ 6/2020 предусмотрено, что ликвидационная стоимость объекта ОС считается равной нулю, если:

1) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

2) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

3) ожидаемая к поступлению сумма от выбытия объекта ОС не может быть определена.

В п. 53 МСФО (IAS) 16 отмечено: амортизируемая величина актива определяется за вычетом его ликвидационной стоимости. На практике ликвидационная стоимость часто составляет незначительную величину и, следовательно, является несущественной при расчёте амортизируемой величины.

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Переоценка основных средств

Раньше проводить переоценку могли только коммерческие фирмы. Теперь это доступно всем организациям.

Вести учёт активов можно как по первоначальной стоимости, так и по переоценённой.

Порядок оценки для каждой категории объектов будет единым. К примеру, если компания решила оценивать имущество из группы транспортных средств по первоначальной стоимости — то будет действовать так в отношении каждого автомобиля без исключений.

Для каждой категории можно выбрать собственный метод оценки.

До применения текущих стандартов переоценку проводили раз в год. Сейчас имущество переоценивают каждый раз, когда меняется справедливая стоимость. Детальнее:

- Под справедливой стоимостью понимают цену, которую в данный момент времени было бы честно заплатить за объект.

- Стоимость актива должна держаться в рамках справедливой — не сильно ниже или выше.

- С течением времени в ходе использования актива его справедливая стоимость может меняться.

- Переоценку нужно проводить с такой регулярностью, чтобы вовремя отслеживать падение или рост справедливой стоимости.

По старому ПБУ переоценку проводили пропорционально накоплению амортизационных начислений. Новый регламент добавил еще один метод, по которому из первоначальной стоимости актива вычитают накопленную амортизацию, а потом пересчитывают результат в соответствии со справедливой стоимостью.

Переоценку каждой отдельной категории активов нужно проводить в одном и том же порядке.

Дооценку, полученную в результате перерасчетов, можно списывать в нераспределенную прибыль одновременно со списанием актива или по мере начисления амортизации.

Для переоценки инвестиционной недвижимости предусмотрен отдельный порядок, который нельзя — принимать к остальным объектам. Согласно ему:

- процедуру нужно проводить на каждую отчетную дату;

- первоначальную стоимость определяют так, чтобы она совпадала со справедливой;

- суммы дооценки или уценки отражают в финансовых результатах в виде доходов или расходов в том периоде, когда переоценивали ОС;

- переоцениваемые инвестиционные активы нельзя амортизировать.

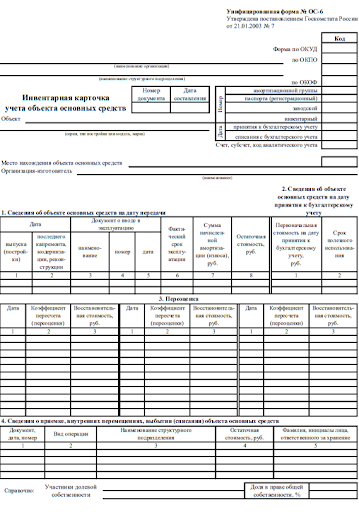

Итоги переоценки оформляют документально. Обязательных форм для этой процедуры не установлено — бизнес вправе пользоваться шаблонами от Госкомстата или разработать свои. Обычно для этого используют инвентарную карточку.

Шаблон инвентарной карточки объекта от Госкомстата

Шаблон инвентарной карточки объекта от Госкомстата

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

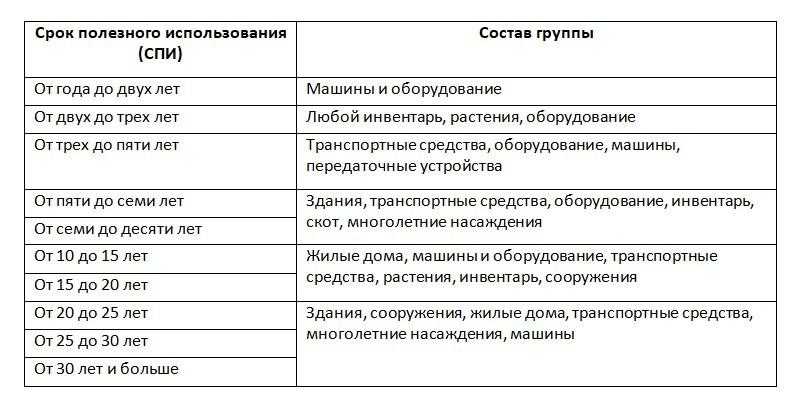

Срок полезного использования основных средств

Еще один важный критерий отнесения имущественного объекта к основным средствам — срок его полезного использования. То есть, срок, в течение которого бизнес сможет получать экономическую выгоду от использования актива. Чтобы счесть его основным средством, СПИ должен быть не меньше года.

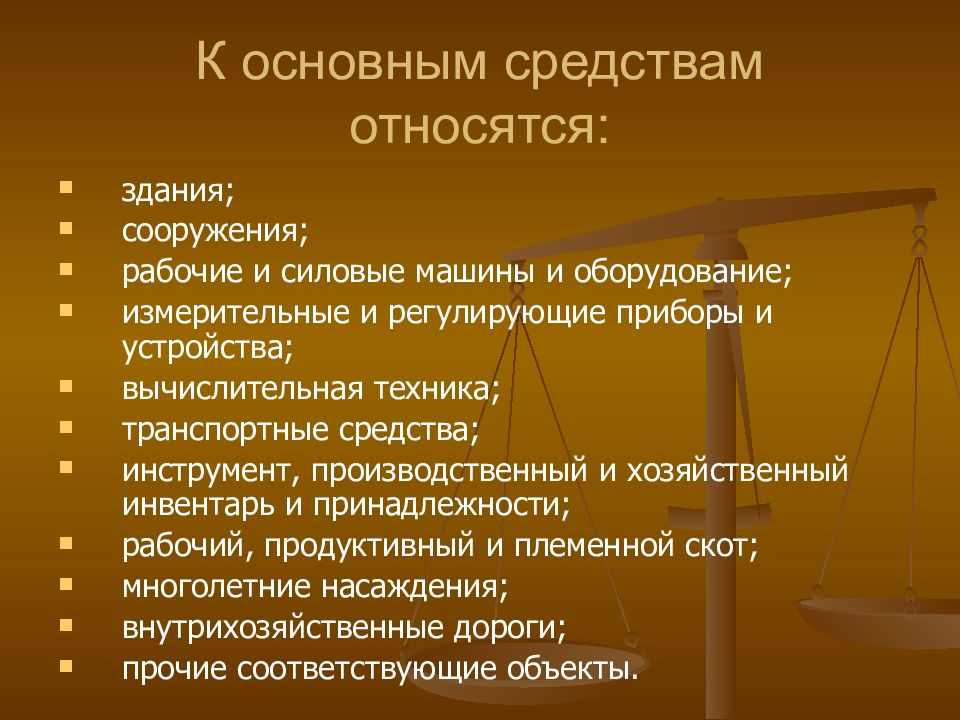

СПИ определяют, когда принимают имущество к учёту. Какие факторы будут иметь значение:

- характеристики актива, имеющие прямое отношение к сроку его применения — уровень производительности, износа, мощности;

- имеющиеся ограничения на применение объекта — по условиям договора, нормативные и другие;

- всё, что может повлиять на износ — количество смен, в течение которых будут использовать объект, порядок техобслуживания, вредные условия и т.д.;

- вероятность, что актив устареет в связи с выходом новой версии, из-за изменений на производстве или по другим причинам;

- производственные планы по ремонту и замене объекта.

СПИ основных средств, принятых к учёту до применения текущих стандартов, необходимо пересмотреть, принимая во внимание новые условия. Нужно пройтись по всем актуальным критериям и скорректировать учёт, если СПИ отдельных объектов изменятся

Каковы особенности списания с забалансового учета объектов имущества бюджетного учреждения стоимостью до 3000 руб

– принятие решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформляется в установленном порядке соответствующим первичным учетным документом. Например, может применяться акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003).

Учет библиотечного фонда в 1С: Бухгалтерии государственного учреждения 8

В серии статей, посвященных учету основных средств в учреждениях госсектора, мы поговорили обо всех основных операциях: поступление, принятие к учету, введение в эксплуатацию, перемещение, списание, а также разобрали учет основных средств на забалансовых счетах. И, как было выяснено, основные средства, общая стоимость которых ниже 10000 рублей, при введении в эксплуатацию списываются на счета за баланс, а вся сумма относится на затраты учреждения. При работе с библиотечным фондом в бухгалтерском учете существует немного иной порядок. В этой статье мы остановимся на учете библиотечного фонда в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

5. ограничения по стоимости отсутствуют: вне зависимости от стоимости – при введении в эксплуатацию библиотечный фонд не выбывает на забалансовые счета (единственное: при стоимости до 40000 рублей амортизация списывается в размере 100 процентов при введении в эксплуатацию, при стоимости более 40000 рублей – придерживаясь принятых норм амортизации);

Амортизация основных средств

Пока предприятие пользуется объектом ОС, он постепенно амортизируется. Его стоимость в процессе применения снижается, а при погашении списывается на счёт 02.

Так как амортизация — процесс непрерывный, её учёт также ведётся постоянно. В отдельных случаях он может прерваться — когда стоимость ликвидации сравняется с балансовой или превысит её. Если в процессе ликвидационная стоимость станет меньше балансовой, амортизация продолжает начисляться.

До нового порядка некоммерческие компании могли не начислять амортизацию — вместо этого они учитывали износ. Теперь это обязательно для всех предприятий.

Но амортизацию начисляют не для всех активов. Исключение составляют:

- объекты с постоянными потребительскими свойствами — участки земли, музейные коллекции и т.п.;

- неиспользуемые мобилизационные активы;

- инвестиционные недвижимые объекты, учтенные по переоценке.

Начисление амортизации ОС начинается с того момента, как актив признают основным средством компании — и заканчивается, когда объект спишут.

Амортизационные отчисления оформляют отдельно от первоначальной стоимости и заносят на счет 02. При начислении учитывают сопутствующие издержки, например:

- производственные затраты, складывающиеся в незавершенное производство;

- общехозяйственные расходы;

- капитальные вложения и т.д.

Начисление амортизации оформляют проводкой: Д/т 20, 23, 25, 26, 44; К/т 02.

Если ОС участвует в образовании или покупке капитальных вложений, амортизацию учитывают в его стоимости так: Д/т 08; К/т 02.

Способов начисления амортизации сейчас меньше, чем было до применения новых стандартов. Согласно новым правилам, учёт ведут:

- линейно — для активов, СПИ которых определяется периодом, в который объект будет приносить предприятию доход;

- по методу уменьшаемого остатка — в отношении тех же вышеуказанных объектов;

- пропорционально количеству продукции — из расчёта количества товаров или объёма услуг, которые бизнес сможет реализовать, используя актив.

Бюджетные учреждения

Для начала отметим, что правовое положение бюджетных учреждений регулируется Гражданским кодексом Российской Федерации (далее — ГК РФ), Бюджетным кодексом Российской Федерации, а также Федеральным законом от 12.01.1996 г. N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ). Статьей 32 Закона N 7-ФЗ определено, что некоммерческие организации, одной из форм которых являются бюджетные учреждения, обязаны вести бухгалтерский учет в порядке, установленном законодательством Российской Федерации. Документом, устанавливающим единые требования к бухгалтерскому учету в Российской Федерации, является Федеральный закон от 06.12.2022 г. N 402-ФЗ «О бухгалтерском учете», сфера действия которого распространяется в том числе на некоммерческие организации. К документам в области регулирования бухгалтерского учета относятся федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта (пункт 1 статьи 21 Закона N 402-ФЗ). Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2022 — 2022 г. утверждена Приказом Минфина России от 31.10.2022 г. N 170н. Программой предусмотрена разработка и утверждение более чем двух десятков новых стандартов, а также внесение изменений в действующие нормативные правовые акты. С 01.01.2022 г. вступили в действие пять федеральных стандартов. Поскольку не все предусмотренные Законом N 402-ФЗ федеральные и отраслевые стандарты утверждены, до их утверждения применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу Закона N 402-ФЗ, то есть до 01.01.2022 г., в частности: — Приказ Минфина России от 01.12.2022 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее — Инструкция N 157н); — Приказ Минфина России от 16.12.2022 г. N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее — Инструкция N 174н). Отметим, что названные документы должны применяться в части, не противоречащей утвержденным и введенным с 01.01.2022 г. федеральным стандартам бухгалтерского учета для организаций государственного сектора.

Бюджетные учреждения, как и иные экономические субъекты, осуществляя свою деятельность, используют основные средства, нематериальные и непроизведенные активы. Стоимость выбывающих по определенным причинам активов подлежит списанию с бухгалтерского учета. В предлагаемой читателям статье мы расскажем о том, в каких случаях можно вести речь о выбытии основных средств, нематериальных и непроизведенных активов, как документально оформить и отразить эти операции в учете бюджетного учреждения.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету

Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Лимит стоимости

Имущество может обладать всеми признаками основного. И иметь первоначальную стоимость, равную или менее 40000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике.

пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

Можно ли применять разные величины стоимостного лимита в отношении отдельных групп ОС. А не ко всем основным средствам

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные. Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учитывания имущества, стоимость которого не превышает 40000 рублей. И отвечает всем признакам объекта ОС. Так и в составе МПЗ (абзац 4 пункт 5 ПБУ 6/01).

Порядок списания основных средств до 40000 рублей в бюджете

Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором. Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории. Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Ремонт, реконструкция или модернизация

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу ниже):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного фонда. Например, чтобы работать с ним можно было с повышенными нагрузками (абзац 2 пункт 2 статья 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абзац 3 пункт 2 статья 257 НК РФ) |

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Эта ситуация вполне соответствует положению пункт 2 статья 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных фондов или их отдельных частей на основе… замены морально устаревшего и физически изношенного оборудования новым….

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.