Какие документы есть еще:

- Все документы из раздела «Финансы»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Финансы»:

- Заявление (сообщение) в антимонопольный орган о нарушении требований, установленных для распространения рекламы финансовых услуг

- Заявление в арбитражный суд о признании незаконными действий (бездействия, решения) должностных лиц Федеральной службы по финансовым рынкам (ФСФР России), нарушающих права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности, в ходе исполнения государственной функции

- Исковое заявление перевозчика в арбитражный суд о взыскании с отправителя убытков, причиненных вследствие недостоверности данных, предоставленных для включения в коносамент

- Калькуляционная карточка. Унифицированная форма N ОП-1 (образец заполнения)

- Образец документа по оформлению результатов аудита страховых резервов

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Как заполнить платежное поручение

Для начала вам надо указать:

- Дату документа и его номер — он должен быть не более шести знаков.

- Вид платежа. Он может иметь значения «Срочно», «Телеграфом», «Почтой». Если отправляете платежку через банк-клиент, укажите закодированное значение, принятое банком. Это поле можно оставить и незаполненным: в нашем примере платежного поручения (выше) оно пустое.

- Статус плательщика — код от 01 до 20, уточняющий лицо или организацию, которые перечисляют деньги.

- Сумму платежа. Ее надо указать прописью с начала строки с заглавной буквы (копейки — цифрами). При этом «рубль» и «копейка» пишутся без сокращений.

Образец документа:

2

ЗАЯВКА НА КАССОВЫЙ РАСХОД N --

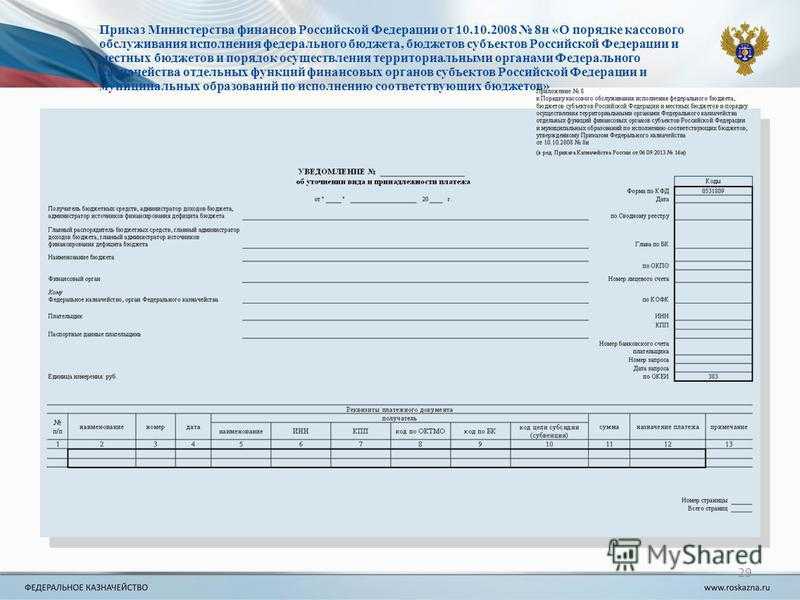

(сокращенная)

------------

¦ Коды ¦

+----------+

Форма по КФД ¦ 0531851 ¦

05 апреля 10 +----------+

от "--" ---------- 20-- г. Дата ¦05.04.2010¦

+----------+

МУК "Музей района" по Сводному ¦ ¦

Наименование клиента ----------------------------- реестру ¦ 33 ¦

+----------+

----------------------------- Глава по БК ¦ 002 ¦

+----------+

-------------- ------------ ¦ ¦

Номер лицевого счета ¦ 02460712 ¦ ИНН ¦5250362265¦ КПП ¦ 525402001¦

-------------- ------------ ¦ ¦

бюджет субъекта РФ +----------+

Наименование бюджета ----------------------------- ¦ ¦

+----------+

Орган федерального ----------------------------- ¦ ¦

ОФК по N-ской области ¦ ¦

казначейства ----------------------------- по КОФК ¦ ¦

+----------+

Единица измерения: руб. по ОКЕИ ¦ 383 ¦

------------

------------

Предельная дата исполнения ¦06.04.2010¦

------------

1. Реквизиты документа

средства бюджета

Вид средств ----------------------------------------------------------------

договор ---------- --------------------

Основание платежа --------------- Номер ¦ 123 ¦ Дата ¦ 01.04.2010 ¦

(договор ---------- --------------------

(госконтракт))

---------- --------------------

--------------------------------- Номер ¦ ¦ Дата ¦ ¦

(наименование ---------- --------------------

документа-основания)

----------------------------------------------------------------

Назначение ¦устранение неисправности электропроводки ¦

платежа ¦ ¦

----------------------------------------------------------------

----------------------------------------------------------------------------

Код по БК ¦ Сумма ¦Учетный номер ¦ Признак ¦ Платеж

¦ ¦ бюджетного ¦авансового +-------------------

¦ ¦обязательства ¦ платежа ¦ вид ¦очередность

---------------------+-------+--------------+-----------+-----+-------------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6

---------------------+-------+--------------+-----------+-----+-------------

¦XXXXXXXXXXXXXXXXX225¦ 3000 ¦ 25 ¦ нет ¦ ¦ ¦

---------------------+-------+--------------+-----------+-----+-------------

2. Реквизиты контрагента

-------------------------------------------------

Наименование юридического ¦ ¦

лица, Фамилия, И.О. ¦ИП "Соколов" ¦

физического лица ¦ ¦

-------------------------------------------------

------------------------ -------------- -------------

Номер счета ¦ 40608520700001000001 ¦ ИНН ¦262773252812¦ КПП ¦ ¦

------------------------ -------------- -------------

----------------------------------------------------------------------------

Наименование банка ¦ БИК ¦Корреспондентский счет

----------------------------------------+---------+-------------------------

1 ¦ 2 ¦ 3

----------------------------------------+---------+-------------------------

¦ ГРКЦ ГУ Банка России по N-ской области¦040925001¦ ¦

----------------------------------------+---------+-------------------------

3. Реквизиты налоговых платежей

--------------

Код статуса налогоплательщика ¦ ¦

--------------

----------------------------------------------------------------------------

Код по БК ¦Код по ¦ Основание ¦ Налоговый ¦ Документ- ¦ Тип

¦ ОКАТО ¦ платежа ¦ период ¦ основание ¦ платежа

¦ ¦ ¦ +----------------+

¦ ¦ ¦ ¦ номер ¦ дата ¦

---------------+-------+-----------+-----------+---------+------+-----------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7

---------------+-------+-----------+-----------+---------+------+-----------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

---------------+-------+-----------+-----------+---------+------+-----------

Иванов Иванов И.И.

Руководитель -------------- -----------------------

(уполномоченное лицо) (подпись) (расшифровка подписи)

Петров Петров П.П.

Главный бухгалтер -------------- -----------------------

(уполномоченное лицо) (подпись) (расшифровка подписи)

05 апреля 10

"--" ---------------- 20-- г.

---------------------------------------------------------------------------

ОТМЕТКА ОРГАНА ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА О РЕГИСТРАЦИИ НАСТОЯЩЕЙ ЗАЯВКИ

Формирование Рабочего плана счетов бюджетными и автономными учреждениями

Согласно изменениям, внесенным Приказом Минфина России от 01.12.2015 № 190н в абзац 1 части 5 «Виды расходов » Указаний № 65н, Виды расходов детализируют расходы, в том числе государственных (муниципальных) бюджетных и автономных учреждений .

Для использования в работе бюджетными и автономными учреждениями на сайте Минфина России публикуется «Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными и автономными учреждениями» .

Приказом Минфина России от 24.09.2015 № 140н внесены изменения в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 № 81н, далее — Требования к плану ФХД.

Согласно пункту 8.1, введенному Приказом Минфина России от 24.09.2015 № 140н в Требования к плану ФХД, в графе 3 Таблицы 2 плана финансово-хозяйственной деятельности государственного (муниципального) учреждения по строкам 210 — 280 указываются коды видов расходов бюджетов. Данный порядок формирования показателей Плана ФХД вступает в действие с 1 января 2016 г. Это закреплено в пункте 8 Приказа Минфина России от 17.12.2015 № 201н.

Приказом Минфина России от 17.12.2015 № 199н внесены изменения в порядок формирования Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737).

Согласно подпункту а) пункта 2.10 приказа Минфина России от 17.12.2015 № 199н с 1 января 2016 г. абзац второй пункта 36 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н, должен применяться в новой редакции:

«Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам (структурным составляющим кодов) бюджетной классификации , соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее — поступления), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований) (далее — выбытия) соответственно по разделам Отчета (ф. 0503737):»

Новации 2016 года порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора были представлены на совещании Минфина России с главными распорядителями бюджетных средств «Особенности исполнения федерального бюджета в 2016 г.» в докладе С.В. Сивец, заместителя директора Департамента бюджетной методологии Минфина России.

Код назначения платежа — командировочные расходы

Разъяснения по командировкам

Нередко командированный работник за свой счет хочет остаться в месте командировки после ее окончания еще несколько дней (например, на выходные), в связи с чем дата окончания командировки не совпадает с датой, указанной в обратном билете. Командирование работника экономически обоснованно и документально подтверждено.

В Письме от 16.08.2010 N 03-03-06/1/545 Минфин России дал развернутый, но не совсем однозначный ответ по данному запросу. Неоднозначность касается главным образом налогообложения НДФЛ сумм, израсходованных на билеты.

В Письме от 06.09.2010 N 03-04-06/6-205 разъяснено, как рассчитать НДФЛ с суточных за последний день загранкомандировки. В целях определения суммы суточных, освобождаемых от налогообложения, суточные за последний день командировки принимаются в размере 700 руб.

Наследование

Возврат подотчетных денежных средств

В законодательстве не указывается конкретный отрезок времени, на протяжении которого сотруднику нужно выполнить возврат не использованных подотчетных денежных средств. Но такой срок устанавливается в специальных отчетных документах. Как правило, многие работодатели предоставляют 3-дневный срок.

Осуществить обратное перечисление денежных средств можно:

- с помощью безналичного перевода;

- в кассе организации.

Факт возврата подотчетных денег необходимо указать:

- в платежном поручении;

- специальной пояснительной записке.

В случае, когда работнику не удалось в обозначенный срок осуществить возврат, налоговая служба будет обязана отчислить из этой суммы подоходный налог.

Итак, занимаясь оформлением назначения платежки для подотчетного лица, необходимо указать, что настоящие денежные средства являются подотчетными. Так вы сможете легко доказать, что отправленные финансы не имеют ничего общего с доходом работника.

По представленной теме сделаем несколько основных выводов:

- Командировочные средства разрешено переводить на зарплатную карту сотрудника.

- Внутренние положения компании должны содержать порядок перечисления безналичных средств на команировку.

- Работник должен быть ознакомлен с внутренними положениями организации под подпись.

- Средства перечисляются работнику на основании приказа о командировки.

- Безналичный перевод осуществляется с

- мощью платежного поручения.

- Назначение платежа в платежке должно содержать информацию о компенсации командировочных расходов или выдаче средств под отчет. Иначе с выплаченных средств придется платить налоги: НДФЛ и страховые взносы.

- Неправильно оформленная платежка грозит штрафными санкциями организации.

Перечисляем деньги под отчет на банковскую карту сотрудника

Перечисление под отчет денег на карточку работника намного удобнее по сравнению с наличными расчетами: не нужно оформлять кассовые документы, ездить в банк для снятия наличных денежных средств.Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы).

Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах.

Вопрос 2. Были излишне уплачены страховые взносы по причине допущения ошибки при заполнении заявки на кассовый расход. Как произвести зачет переплаты в счет предстоящих платежей?

Пункт 1.1 статьи 78 НК РФ и пункт 1 статьи 26.12 Федерального закона № 125-ФЗ позволяют учреждениям производить зачет излишне уплаченных страховых взносов в счет предстоящих платежей на ОПС, ОМС, ВНиМ (обращаться в ИФНС) и в ФСС на случай производственного травматизма и профессиональных заболеваний (обращаться в ФСС).

Для того, чтобы произвести зачет переплаты излишне уплаченных взносов, необходимо:

- Подать заявление по ф. 22-ФСС РФ (утв. Приказом ФСС РФ № 457 — приложение 2), согласно п. 6 ст. 26.12 Федерального закона № 125-ФЗ — когда требуется зачесть переплату по взносам, администрируемым Фондом социального страхования.

- Оформить и подать заявление по форме, утв. Приказом ФНС РФ № ММВ-7-8/182@ (приложение 9), согласно п. 4 ст. 78 НК РФ — когда необходимо зачесть переплату по взносам, за прием которых отвечает Федеральная налоговая служба.

Решение о зачете суммы излишне уплаченных страховых взносов в счет предстоящих платежей по ним будет принято в течение 10 дней с момента подписания акта совместной сверки (если таковая проводилась) или получения заявления от налогоплательщика. Плательщик взносов узнает о решении в течение 5 дней с момента принятия решения ФНС или ФСС.