Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Аналогичной точки зрения по данному вопросу придерживаются и налоговики: если по основному средству освоено 100% амортизации, но при этом оно используется, его нужно продолжать учитывать (письмо ФНС России от 08.12.2010 № 3-3-05/128).

При этом остаточная стоимость ОС, отражаемая в балансе и определяемая как разница между первоначальной стоимостью (Дт 01) и амортизацией (Кт 02), будет равна 0.

Подробнее см. в статье «Отражаем основные средства в бухгалтерском балансе».

Часто задаваемые вопросы о возмещении амортизации

Depreciation recapture is normally taxed as ordinary income up to a 25% maximum rate.

»

}

}

, {

«@type»: «Question»,

«name»: «What happens if you don’t depreciate rental property?»,

«acceptedAnswer»: {

«@type»: «Answer»,

«text»: «

In essence, you forego the ability to claim a sizable tax break. If you decide to sell the property, you must pay depreciation recapture tax regardless of whether or not you claimed depreciation throughout your property period.

»

}

}

, {

«@type»: «Question»,

«name»: «What assets have depreciation recapture?»,

«acceptedAnswer»: {

«@type»: «Answer»,

«text»: «

Depreciation recapture can apply to any depreciable assets for which you have previously earned tax deductions. The method is especially relevant for real estate investors who have generated long-term financial gains on a rental or investment property.

»

}

}

]

}

Применение амортизационной премии: образец приказа

Амортизационную премию нельзя применять на свое усмотрение, иначе у налоговой инспекции возникнут претензии к деятельности компании. Если владелец фирмы решил ее применять в отношении основных средств предприятия, он обязан издать соответствующий приказ, чтобы отразить сам факт применения премии в учетной политике компании.

Приложением к приказу будет являться само положение об учетной политике. В приказе должны содержаться разъяснения относительно порядка ведения налогового и бухгалтерского учета. Следить за исполнением утвержденной руководителем учетной политики поручено главному бухгалтеру. Текст приказа должен включать в себя следующие пункты:

- уникальный порядковый (регистрационный) номер;

- наименование фирмы, ее организационно-правовая форма;

- день оформления приказа и место его составления;

- год, в течение которого будет соблюдаться утвержденная учетная политика (обычно руководитель издает приказ в последний трудовой день календарного года на будущий год);

- суть распоряжения;

- утверждение учетной политики;

- упоминание о возложении обязанностей по исполнению приказа на сотрудников фирмы, задействованный в ведении налогового и бухгалтерского учета;

- персональный данные и должность работника, который несет ответственность за исполнение распоряжения;

- личные данные и должность сотрудника, уполномоченного на проставление подписи в приказе (личная подпись руководителя).

Документальное оформление

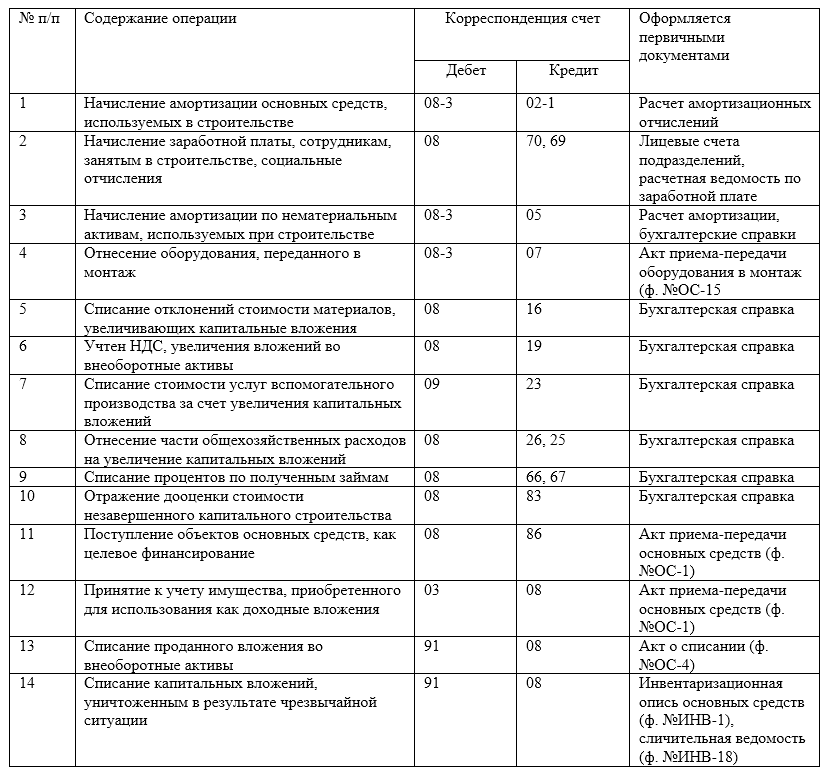

При передаче объекта основных средств составьте первичные учетные документы, содержащие обязательные реквизиты (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть унифицированная форма № ОС-1 (№ ОС-1а, № ОС-1б), утвержденная постановлением Госкомстата России от 21 января 2003 г. № 7.

Основанием для составления акта является техническая документация на основное средство, а также данные бухучета (например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации). Акт оформите в двух экземплярах, один из которых передайте принимающей стороне. При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Его должен заполнить получатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как дарителем, так и одаряемым.

В акте укажите:

номер и дату составления акта;

полное наименование основного средства согласно технической документации;

название организации-изготовителя;

место передачи основного средства;

заводской и присвоенный инвентарный номера основного средства;

номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

сведения о содержании драгоценных металлов, камней;

другие характеристики основного средства.

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии должны быть главный бухгалтер, материально-ответственные лица и другие сотрудники, назначенные руководителем. Утвердить состав комиссии должен руководитель организации, издав приказ.

Такой порядок предусмотрен пунктами 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Одновременно с составлением акта внесите сведения о выбытии объекта основных средств в инвентарную карточку. Форму инвентарной карточки разработайте самостоятельно или используйте унифицированную форму № ОС-6 (ОС-6а), утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7. Малые предприятия могут использовать инвентарную книгу по форме № ОС-6б. При этом инвентарные карточки должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Сведения вносите на основании акта о приеме-передаче, составленного в момент передачи объекта основных средств, и договора.

Если организация передает основные средства, содержащие драгоценные металлы, ей придется составить отчет, форма которого утверждена постановлением Росстата от 14 ноября 2007 г. № 88. В отчете нужно указать количество драгоценных металлов, которое передано вместе с объектом основных средств.

Амортизационная премия: декларация по налогу на прибыль

Ситуация: как отразить сумму амортизационной премии в декларации по налогу на прибыль?

В декларации по налогу на прибыль, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, суммы амортизационной премии отразите в приложении 2 к листу 02:

по строке 043 в части, относящейся к основным средствам третьей–седьмой амортизационных групп;

по строке 042 в части, относящейся ко всем остальным основным средствам.

Таким образом, данные суммы будут последовательно перенесены в состав строк 040 и 130 приложения 2 к листу 02 декларации вместе с иными расходами. А затем окончательно учтены по строке 030 листа 02 декларации в составе расходов, уменьшающих суммы доходов от реализации.

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается линейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Срок полезного использования – 96 месяцев.

В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила:

450 000 руб. × 30% = 135 000 руб.

Ежемесячная норма амортизации составила:

1 : 96 мес. × 100% = 1,0417%.

Ежемесячная сумма амортизации составила:

(450 000 руб. – 135 000 руб.) × 1,0417% = 3281 руб.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 138 281 руб. (амортизационная премия и ежемесячная амортизация).

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается нелинейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Других основных средств, входящих в пятую амортизационную группу, в организации нет. Следовательно, суммарный баланс данной амортизационной группы – 450 000 руб. В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила 135 000 руб. (450 000 руб. × 30%).

Ежемесячная норма амортизации для пятой амортизационной группы составляет 2,7% (п. 5 ст. 259.2 НК РФ).

Ежемесячная сумма амортизации составила:

- в феврале: (450 000 руб. – 135 000 руб.) × 2,7% = 8505 руб.;

- в марте: (315 000 руб. – 8505 руб.) × 2,7% = 8275 руб.;

- в апреле: (306 495 руб. – 8275 руб.) × 2,7% = 8052 руб. и т. д.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 143 505 руб. (135 000 руб. + 8505 руб.) – амортизационная премия и амортизация за февраль.

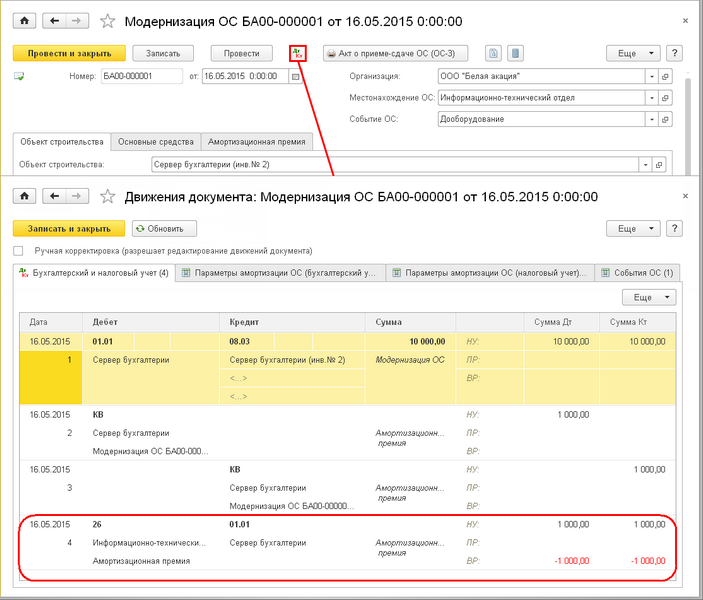

Ситуация: как применить амортизационную премию по модернизированному имуществу – только в части расходов на модернизацию или же от всей первоначальной стоимости, увеличенной на сумму таких затрат?

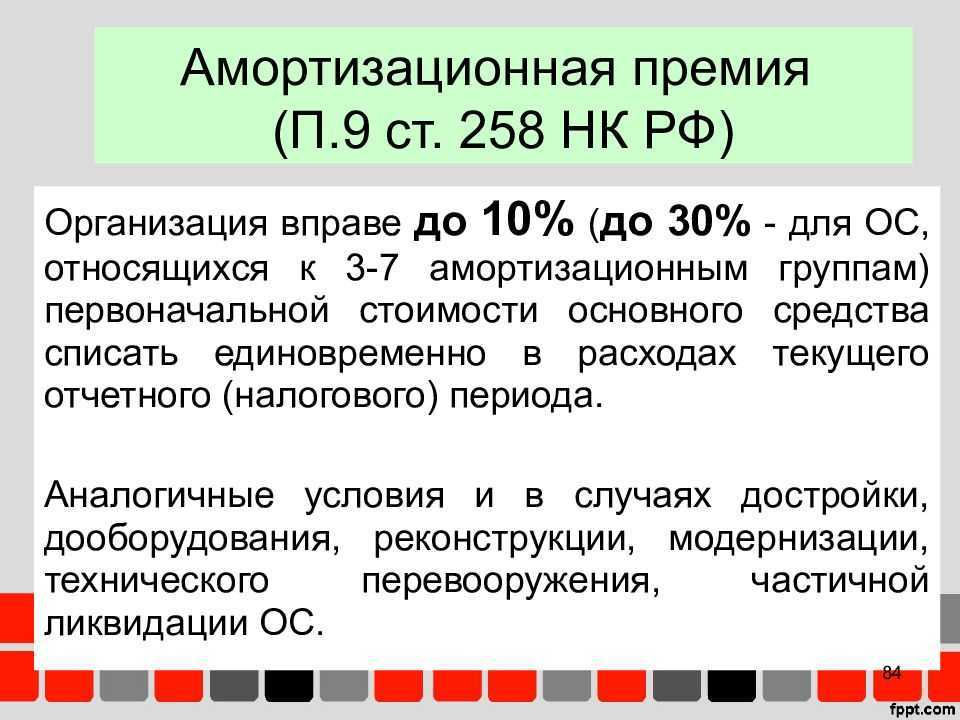

В качестве расходов принимайте не более 10 процентов (не более 30% – по основным средствам, входящих в третью–седьмую амортизационные группы) именно от суммы расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 9 ст. 258 НК РФ). Такие же разъяснения содержатся в письме Минфина России от 30 декабря 2005 г. № 03-03-04/3/21.

Следует отметить, что если в течение срока полезного использования организация проводит модернизацию основного средства несколько раз, она вправе применять амортизационную премию при проведении каждой модернизации (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/462).

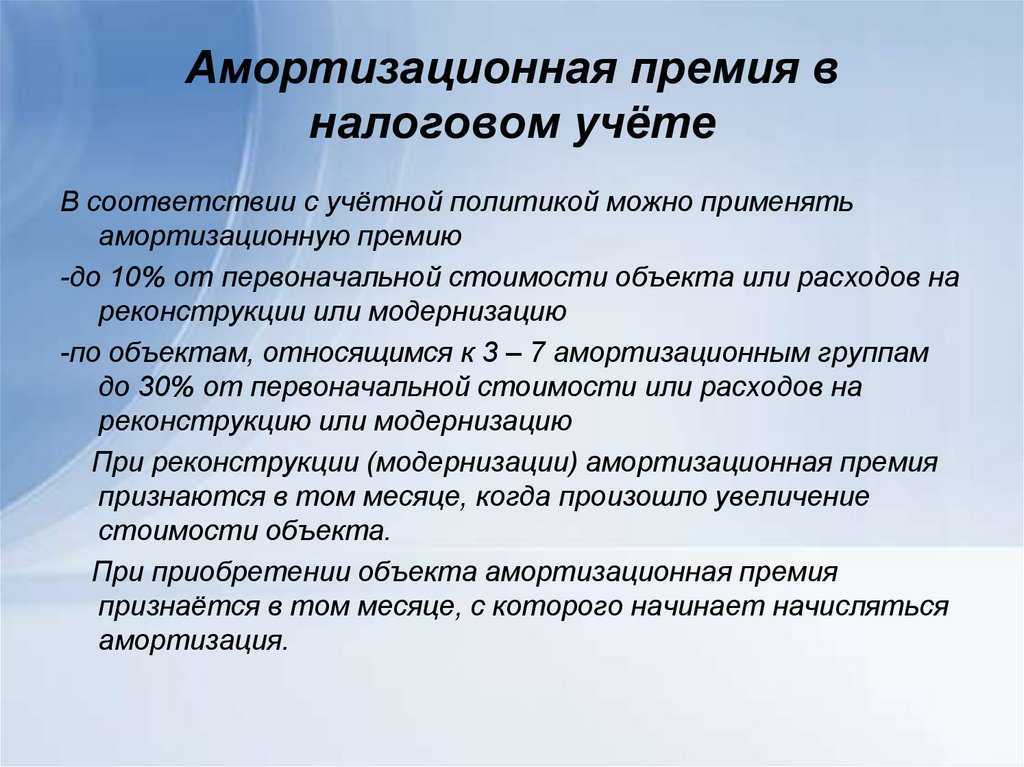

Сумма премии

Организация вправе единовременно списать до 10 процентов первоначальной стоимости основного средства (амортизационную премию) в расходы текущего отчетного периода. Однако если ОС относится к третьей–седьмой амортизационным группам, то в таком случае разрешается учесть в расходах до 30 процентов их первоначальной стоимости. Все вышеизложенное относится и к расходам, связанным с модернизацией, реконструкцией основных средств (п. 9 ст. 258 НК РФ).

Кроме того, если в периоде эксплуатации основного средства модернизация проходит несколько раз, то и амортизационную премию можно применить несколько раз, на это указывает Минфин в своем письме от 9 августа 2011 года № 03-03-06/1/462.

Амортизационная премия

Похожие публикации

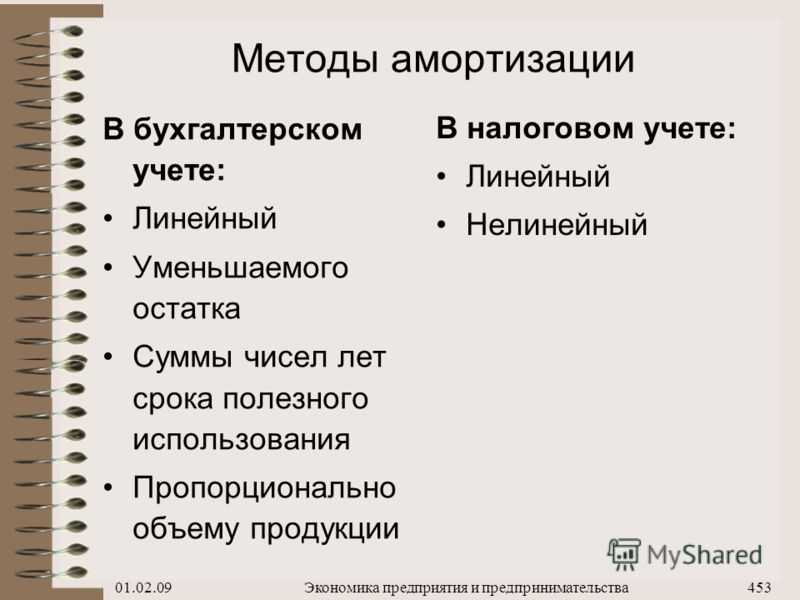

Затраты на приобретение основных средств списываются в налоговом учете по налогу на прибыль в течение срока полезного использования данного объекта путем начисления амортизации – ежемесячных платежей, рассчитываемых по строго определенным формулам. Однако в некоторых случаях при вводе основного средства в эксплуатацию допустимо учесть в уменьшение налога некую часть первоначальной стоимости объекта, тогда последующие амортизационные платежи будут определяться уже исходя из его остаточной стоимости. Такое единовременное списание части расходов в обход формул расчета амортизации называется амортизационная премия.

Как определить размер амортизационной премии?

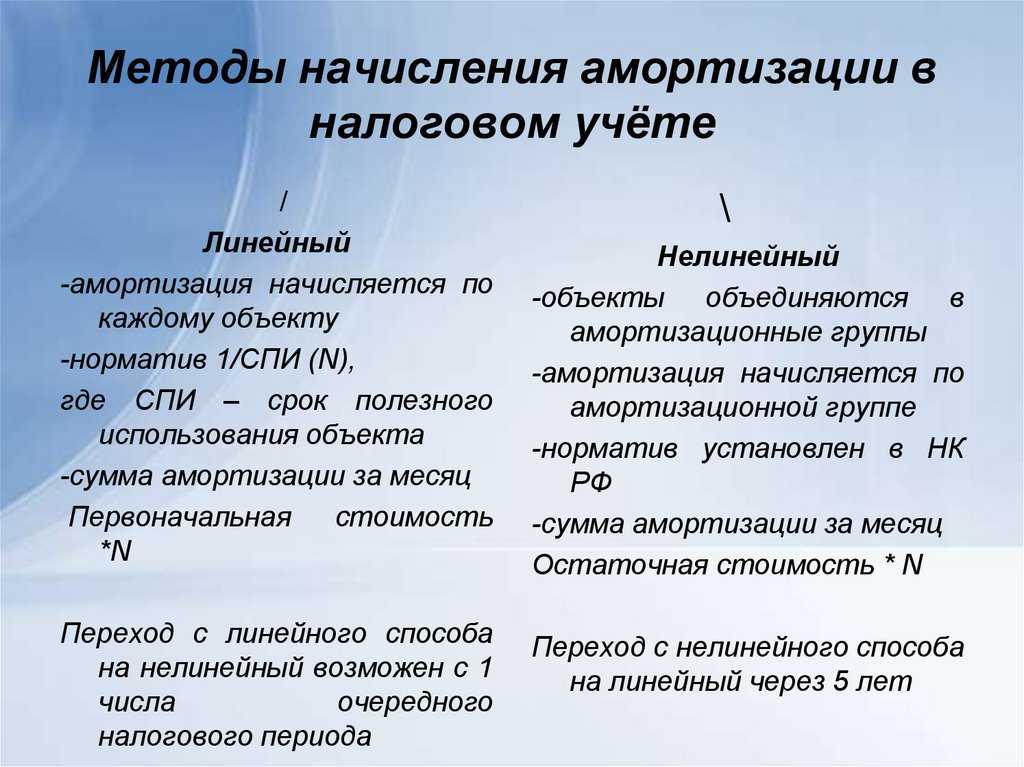

Порядок начисления амортизационной премии в налоговом учете в 2016 году регламентируется пунктом 9 статьи 258 Налогового кодекса. Он предполагает, что компания вправе учесть в составе расходов по налогу на прибыль до 10% первоначальной стоимости основных средств, относящихся к 1-2 и 8-10 амортизационным группам, и до 30% стоимости ОС из 3-7 амортизационных групп (о распределении имущества по амортизационным группам мы писали в статье о налоговом учете основных средств).

Аналогичное правило действует и в отношении расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение основных средств. Стоимость таких изменений определяется в соответствии со статьей 257 Налогового кодекса, а сама амортизационная премия рассчитывается с учетом выше приведенных ограничений в 10% и 30% в зависимости от амортизационной группы, к которой принадлежит основное средство. В то же время в отношении ОС, полученных безвозмездно, амортизационная премия основных средств не применяется.

Отражается амортизационная премия в налоговом учете в 2016 году, впрочем, как и ранее, в составе расходов того периода, в котором объект основных средств был введен в эксплуатацию. Дальнейшие амортизационные платежи по данному имуществу рассчитываются по общим правилам, но уже без учета в его первоначальной стоимости амортизационной премии.

ООО «Альфа» приобрело в марте 2016 года объект ОС за 200 000 рублей. Предположим, что применяемая амортизационная премия основных средств в отношении аналогичных объектов составляет 10%. Организация применяет линейный метод начисления амортизации. Срок полезного использования рассматриваемого объекта имущества составляет 5 лет. В эксплуатацию объект введен в апреле 2016 года. Таким образом:

1.Амортизационная премия объекта основных средств составит: 10% х 200 000 руб. = 20 000 руб. Данная сумма будет включена в расходы по налогу на прибыль 2 квартала 2016 года.

2.Начиная с мая 2016 года и в течение 60 месяцев в расходах по налогу на прибыль ежемесячно будет отражаться сумма амортизации по данному объекту:

(200 000 – 20 000) : 60 = 3000 руб.

Важный момент: если объект имущества, по которому была применена амортизационная премия, был продан компанией ранее пяти лет с момента его ввода в эксплуатацию, при этом покупатель является взаимозависимым лицом по отношению к компании, то сумма примененной ранее амортизационной премии становится внереализационным доходом. Учесть его нужно в том отчетном периоде, в котором была совершена сделка по продаже.

И в заключении нужно отметить, что применение амортизационной премии в налоговом учете является правом, а не обязанностью компании. Однако использование данной возможности должно быть системным. Организация может закрепить в своей учетной политике для целей расчета налога на прибыль, по каким конкретно объектам ОС или амортизационным группам она будет применять амортизационную премию. Аналогичным образом необходимо определиться и с ее конкретным размером.

Как учитывается показатель в налоговом учете

При расчете налога на прибыль в расходах компании учитывается:

- 30% от цены, по которой активы были приняты к учету, но данный лимит применяется для ОС, причисляющихся к 3-7 амортизационным группам;

- 10% от учетной цены для активов, относящихся к другим группам.

Важно! Амортизационная премия может использоваться только к имуществу, приобретенному при составлении возмездных контрактов или обязательств.

За счет того, что этот налог является косвенным, то учитывается он в периоде, когда начался процесс естественного износа активов.

Размер премии по видам ОС.

Например, компания купила оборудование, стоимость которого равна 840 тыс. руб., а НДС в этом случае равно 80 тыс. руб. Первоначальная стоимость актива равна: 840-80=760 тыс. руб.

Такое оборудование относится к третьей группе по амортизации, поэтому в расходы причисляется 30% от покупной цены. Премия рассчитывается: 760000*30%=228 тыс. руб.

Данная сумма причисляется к затратам в месяц, который следует за месяцем, когда оборудование впервые будет использоваться компанией. Амортизация будет начисляться с: 760-228=532 тыс. руб.

Можно ли не пользоваться амортизационной премией

Сам руководитель каждой организации принимает решение о том, будет ли применяться амортизационная премия в отчетах или нет. Нередко более выгодным считается отказываться от этой льготы, для чего отказ от начисления надо прописать в нормативах, на основании которых ведется налоговый учет в компании.

Важно! В каждой организации требуется наличие определенных регламентов и иных внутренних нормативных актов, на основании которых регулируется налоговый учет.

После письменной регистрации отказа от применения премии, не получится далее изменить принятое решение.

Как решаются разные спорные моменты

Нередко возникают сложности во время передачи определенного имущества в лизинг. Это обусловлено тем, что компании полученные объекты не учитывают как собственные активы, так как пользуются ими только временно, а также не становятся их полноправным владельцем.

Минфин утверждает, что переданные объекты не считаются ОС компании, так как не применяются при производстве товаров.

Также возникают сложности при учете амортизационной премии во время бухучета и налогового учета.

К плюсам применения данного показателя относится возможность снизить налог на прибыль при приобретении компанией оборудования, обладающего значительной стоимостью. Но выгода имеется только в ситуации, если фирма не планирует в ближайшее время продать данный объект.

Как применяется амортизационная премия

Разберемся, по какому принципу применяется премия с учётом амортизационных групп и сроков эксплуатации основных средств.

| Группа | Эксплуатационный период в годах | Состав группы | Величина премии |

| 1 | 1-2 | Транспортные средства и оборудование | 10% |

| 2 | 2-3 | Хозяйственные насаждения, инвентарь, машины и оборудование | |

| 3 | 3-5 | Транспортные средства, агрегаты, сооружения, инвентарь | 30% |

| 4 | 5-7 | Перечисленное выше, кроме сооружений, но включая здания | |

| 5 | 7-10 | Животные и многолетние растения, машины и здания | |

| 6 | 10-15 | Инвентарь/транспорт/машины/сооружения и растения | |

| 7 | 15-20 | Оборудование/машины/здания/ТС | |

| 8 | 20-25 | Транспорт/машины/здания/инвентарь | 10% |

| 9 | 25-30 | Здания/транспорт/сооружения | |

| 10 | Старше 30 лет | Жилая застройка/здания/транспортные средства |

Важно! Амортизационную премию не получится применить к основным средствам, полученным компанией на безвозмездной основе.

ОСНО

При безвозмездной передаче основного средства в налоговом учете доходов не возникает (ст. 249, 250 НК РФ).

Остаточная стоимость и другие расходы, связанные с безвозмездной передачей объекта, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ).

Безвозмездная передача объекта основных средств признается реализацией при исчислении НДС (п. 1 ст. 39 НК РФ). Поэтому с нее нужно начислить и заплатить НДС (подп. 1 п. 1 ст. 146 НК РФ). НДС начислите в момент передачи объекта основных средств (п. 1 ст. 167 НК РФ). При этом сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче основного средства.

Сумма НДС, начисленная на стоимость безвозмездно переданного основного средства, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ, письма Минфина России от 8 декабря 2009 г. № 03-03-06/1/792, ФНС России от 20 ноября 2006 г. № 02-1-07/92).

Из-за различий в бухгалтерском и налоговом учете правил учета остаточной стоимости и других расходов, связанных с безвозмездной передачей основного средства, а также начисленной при этом суммы НДС, в бухучете образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно с остаточной стоимостью и другими расходами, связанными с безвозмездной передачей основного средства (п. 7 ПБУ 18/02). При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство с разницы в расходах, связанных с безвозмездной передачей основного средства.

Такой порядок следует из Инструкции к плану счетов.

Входной НДС по затратам, связанным с передачей основного средства, принимайте к вычету в момент их отражения в учете (например, на счете 91-2 – по работам и услугам, на счете 10 – по материалам, используемым для упаковки продаваемого основного средства) (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей основного средства.

Некоторые виды операций по безвозмездной передаче имущества НДС не облагаются. Подробнее см. По каким операциям нужно начислять НДС.

Пример отражения в бухучете и при налогообложении безвозмездной передачи основного средства

ООО «Альфа» в январе безвозмездно передало некоммерческой организации оборудование, которое учитывалось в составе основных средств. По данным бухгалтерского и налогового учета:

- первоначальная стоимость объекта – 150 000 руб.;

- амортизация, начисленная за период использования объекта, – 90 000 руб.

Рыночная стоимость оборудования – 60 000 руб. Расходы на его доставку составили 590 руб. (в т. ч. НДС – 90 руб.).

При передаче основного средства бухгалтер сделал такие проводки:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 150 000 руб. – отражена первоначальная стоимость безвозмездно переданного оборудования;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 90 000 руб. – отражена амортизация, начисленная за период эксплуатации оборудования;

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» – 60 000 руб. (150 000 руб. – 90 000 руб.) – отражена остаточная стоимость безвозмездно переданного оборудования;

Дебет 91-2 Кредит 60 – 500 руб. (590 руб. – 90 руб.) – учтены расходы на доставку оборудования;

Дебет 19 Кредит 60 – 90 руб. – отражен НДС по затратам на доставку оборудования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 10 800 руб. (60 000 руб. × 18%) – начислен НДС при безвозмездной передаче оборудования;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 90 руб. – принят к вычету входной НДС по затратам на доставку.

При расчете налога на прибыль бухгалтер «Альфы» не учел в составе расходов остаточную стоимость переданного оборудования, НДС, начисленный при его безвозмездной передаче, и затраты на его доставку. Поэтому в январе он отразил в бухучете постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 14 260 руб. ((60 000 руб. + 10 800 руб. + 500 руб.) × 20%) – отражено постоянное налоговое обязательство с разницы между расходами, связанными с безвозмездной передачей основного средства, в бухгалтерском и налоговом учете.

Вопросы

1.

Обязанность восстанавливать амортизационную премию возникает в случае любой продажи ОС?

б) Нет, только если с момента ввода ОС в эксплуатацию прошло менее 5 лет.

в) Нет, только если покупатель и продавец — взаимозависимые лица.

г) Нет, только при одновременном выполнении условий, приведенных в вариантах б) и в).

2.

Организация в 2016 г. продала своему директору ОС, при покупке которого в 2014 г. была применена амортизационная премия. В каком периоде нужно восстановить амортизационную премию?

а) Восстанавливать амортизационную премию вообще не нужно, так как организация и ее директор не являются взаимозависимыми лицами.

б) В периоде реализации ОС.

в) В периоде применения амортизационной премии.

3.

Основное средство продано взаимозависимому лицу через 6 лет с момента ввода в эксплуатацию. Последние 2 года это ОС было на консервации. Нужно ли восстанавливать примененную амортизационную премию?

а) Нет, так как ОС продано по истечении 5 лет с момента ввода в эксплуатацию.

б) Да, ведь на момент реализации ОС находилось в эксплуатации менее 5 лет, так как 2 года из 6 лет было законсервировано.

4.

Организация применила амортизационную премию в размере 100 000 руб. при покупке ОС в сентябре 2010 г. и в размере 70 000 руб. — при его дооборудовании в марте 2014 г. В июле 2016 г. ОС было продано взаимозависимому лицу. В каком размере нужно восстановить амортизационную премию?

а) 170 000 руб., так как нужно восстанавливать все премии, примененные в отношении ОС.

б) 70 000 руб., так как премия в размере 100 000 руб. была применена более 5 лет назад.

в) Восстанавливать амортизационную премию не нужно.

5.

ОС безвозмездно передано взаимозависимому лицу через 2 года с момента ввода в эксплуатацию. Необходимо ли восстанавливать примененную по этому ОС амортизационную премию?

а) Нет, так как ОС передано безвозмездно, а не реализовано.

б) Да, так как для целей налогообложения безвозмездная передача признается реализацией.

6.

В 2016 г. организация передает ОС в качестве вклада в уставный капитал компании, доля в которой составляет 10%. Нужно ли восстанавливать амортизационную премию, которая была применена по капитальным вложениям в этот объект, введенный в эксплуатацию в 2015 г.?

а) Да, так как еще не прошло 5 лет с момента ввода основного средства в эксплуатацию.

б) Нет, так как ОС передается в виде вклада в уставный капитал.

в) Нет, так как ОС передается не взаимозависимой организации.

7.

В августе 2016 г. продано взаимозависимому лицу полностью самортизированное ОС, введенное в эксплуатацию в ноябре 2012 г. Должна ли организация восстанавливать примененную амортизационную премию?

8.

В августе 2016 г. единственному учредителю было продано ОС, введенное в эксплуатацию в июле 2013 г. Первоначальная стоимость ОС — 500 000 руб. Сумма примененной амортизационной премии — 150 000 руб. (500 000 руб. х 30%). Стоимость, по которой ОС было включено в амортизационную группу, — 350 000 руб. (500 000 руб. – 150 000 руб.). Сумма начисленной линейной амортизации — 252 000 руб. На какую сумму можно уменьшить доход от реализации ОС?

а) 248 000 руб. (500 000 руб. – 252 000 руб.).

б) 98 000 руб. (350 000 руб. – 252 000 руб.).

в) 248 000 руб. (350 000 руб. – 252 000 руб. + 150 000 руб.).

Использование амортизационной премии для улучшения условий продажи

Использование амортизационной премии может быть весьма полезным для улучшения условий продажи. Эти средства могут быть направлены на:

- Маркетинговые мероприятия. Амортизационная премия может быть использована для проведения рекламных акций, создания новых рекламных материалов или улучшения имиджа компании. Это позволит привлечь больше клиентов и повысить объем продаж;

- Обновление оборудования. Компания может использовать амортизационную премию для закупки нового оборудования, которое позволит улучшить производственные процессы и увеличить эффективность работы;

- Улучшение условий для покупателей. Средства от амортизационной премии можно потратить на улучшение качества обслуживания клиентов, создание новых привилегий для покупателей или внедрение программ лояльности. Это позволит повысить уровень удовлетворенности клиентов и привлечь новых покупателей;

- Развитие коммерческих предложений. Амортизационная премия может быть использована для разработки новых товаров или услуг, расширения ассортимента или зон продажи. Это поможет компании оставаться конкурентоспособной на рынке и увеличивать свою долю;

- Финансовое укрепление. Средства от амортизационной премии могут быть использованы для погашения задолженностей, улучшения финансового положения компании и повышения ее кредитоспособности. Это будет положительно сказываться на репутации и доверии к компании.

В итоге, использование амортизационной премии для улучшения условий продажи является эффективным инструментом, который позволяет компаниям повысить свою конкурентоспособность и улучшить результаты своей деятельности.