Возможные риски

Налоговая инспекция всегда пристально наблюдает за деятельностью юридических лиц, поэтому существуют риски проведения дополнительных проверок. Возможные ситуации:

- Начало судебного разбирательства с целью выявить использование незаконных схем ухода от уплаты налогов. В этом случае потребуется представить неоспоримые доказательства заключения соглашения для улучшения финансового положения.

- Лишение лицензии или запрет на осуществление деятельности до полного выяснения всех обстоятельств дела (в качестве крайней меры).

- Безденежный расчет за лизинг автомобиля.

- Заключение сделки между третьим лицом и лизингодателем.

Риски возвратного лизинга

Лизинговые операции помимо преимуществ несут в себе и определенные риски. При заключении любых сделок стороны не застрахованы от ошибок в оформлении документов, недобросовестности контрагентов. Поэтому рекомендуется оформлять документы с участием опытных юристов, подписывать их только после тщательной проверки.

При лизинге есть опасность мошеннических действий со стороны фирм, выступающих лизингодателями. Объект, переданный в лизинг, остается в собственности лизингодателей, поэтому он может распоряжаться им по своему усмотрению. Поэтому даже лизингополучатель, исправно вносящий платежи, может быть лишен прав на это имущество.

Другой опасностью может стать повышенный интерес налоговой к таким сделкам. Организации, получающие имущество в лизинг, получают преимущества при уплате налогов. Поэтому сотрудники налоговых органов проверяют лизинговые сделки на предмет мошенничества и уклонения от уплаты налогов.

По итогам проведенной проверки они могут оспаривать заключенные сделки через суд, доначислить налоги и предъявлять штрафные санкции за их неуплату.

О том что такое возвратный лизинг вы можете узнать, посмотрев видео:

Смотрите это видео на YouTube

Смотрите это видео на YouTube

14 Янв 2018 kasjanenko

1533

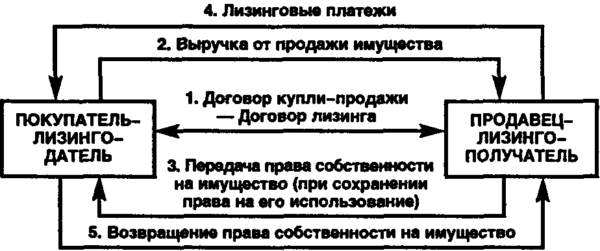

Схема и этапы лизинга

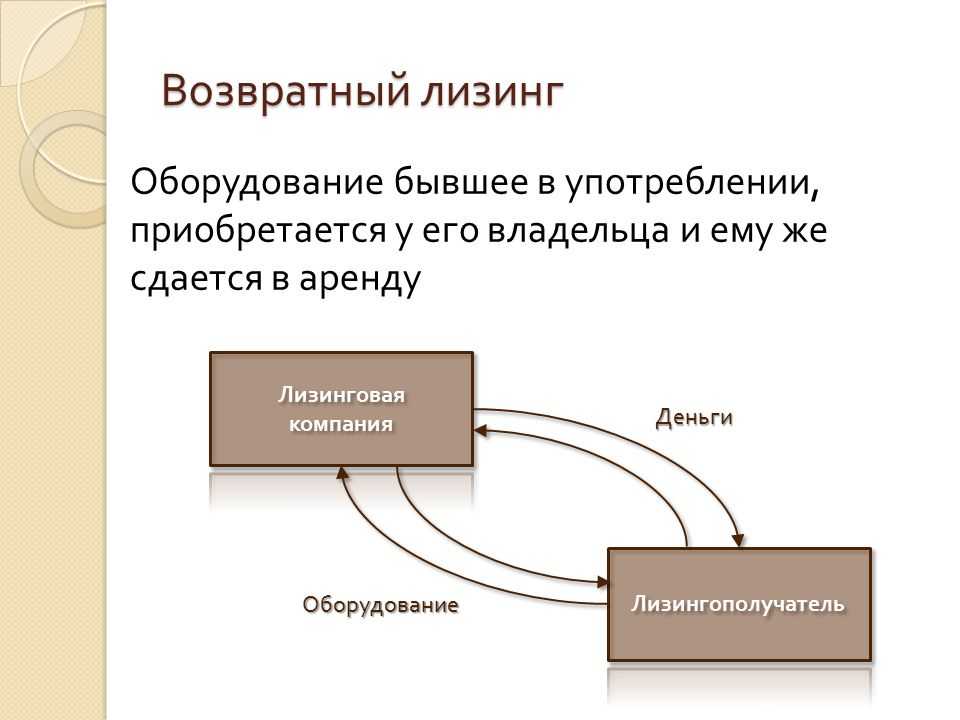

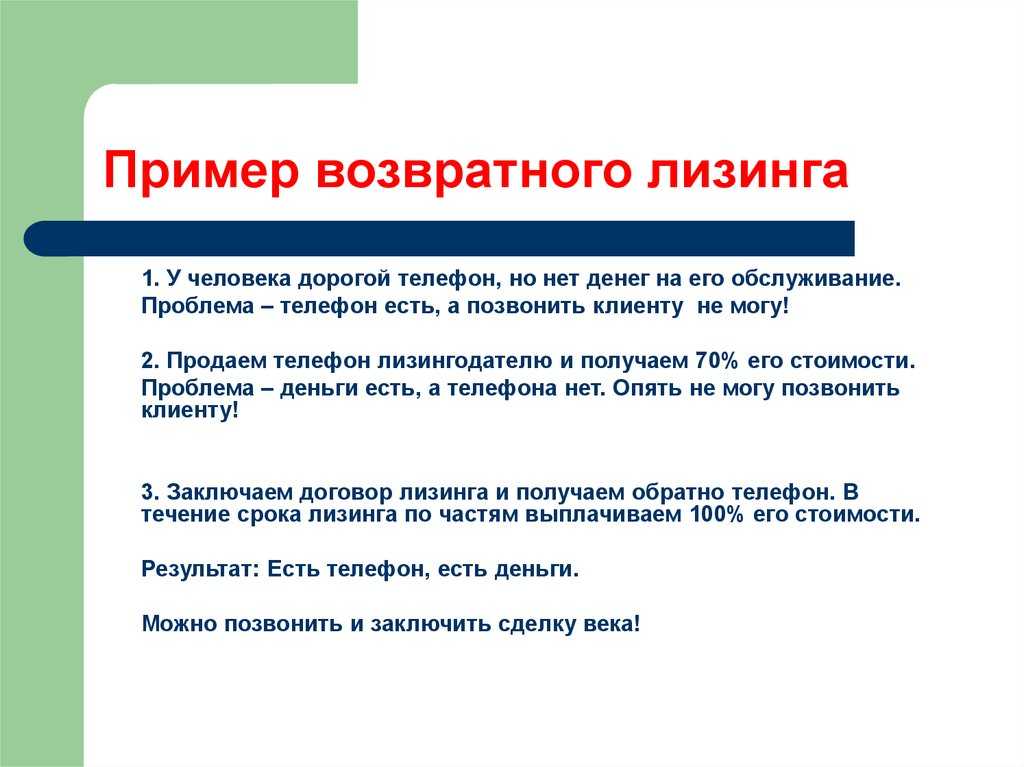

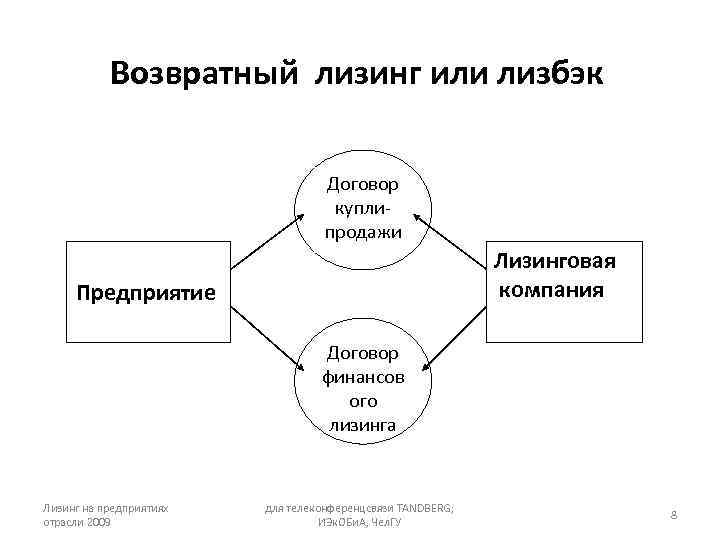

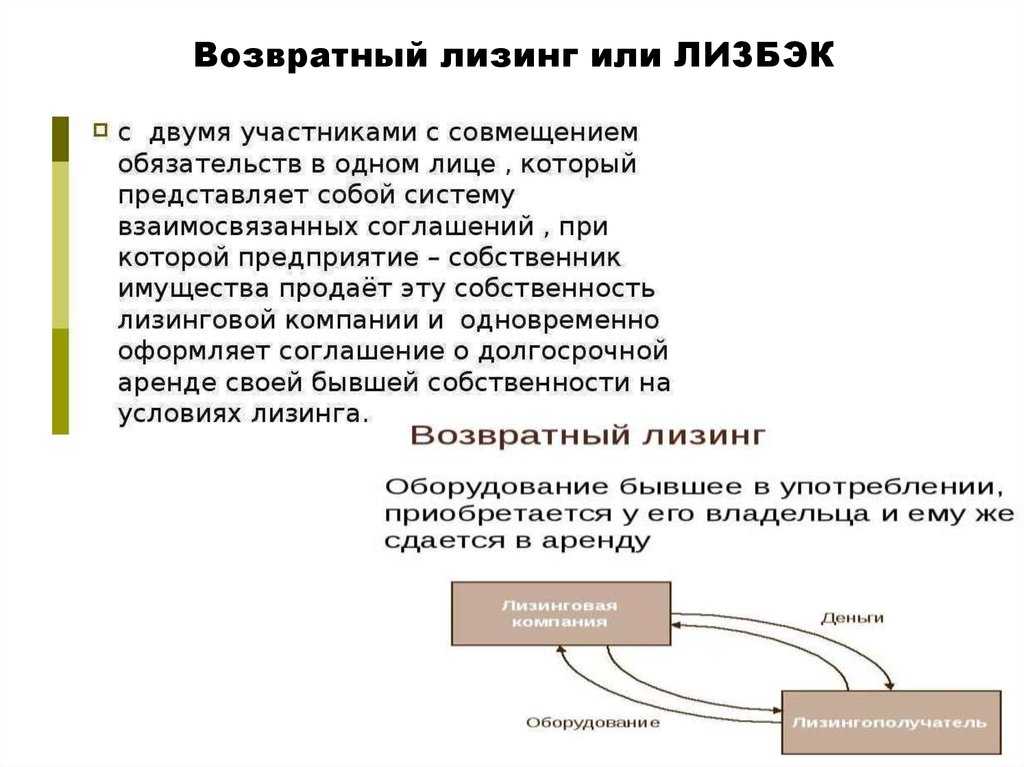

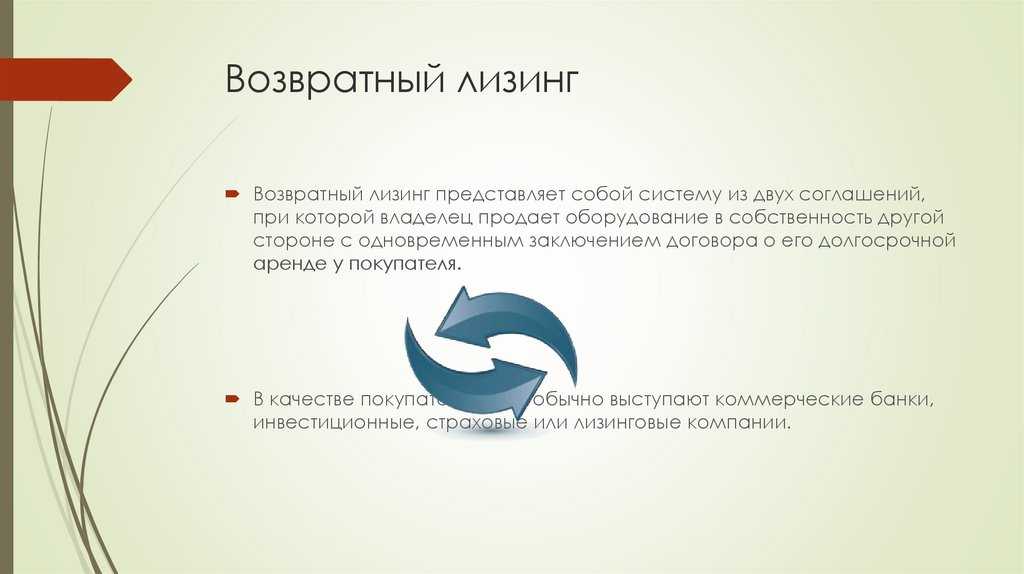

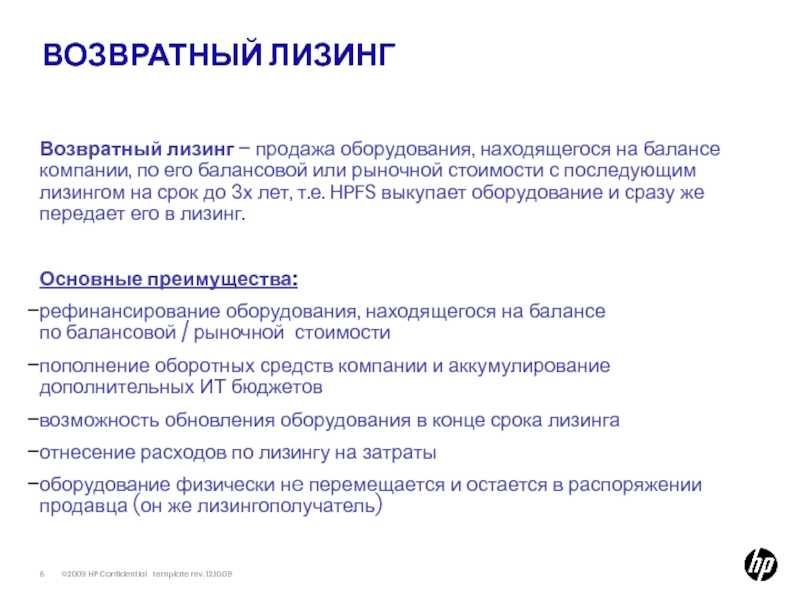

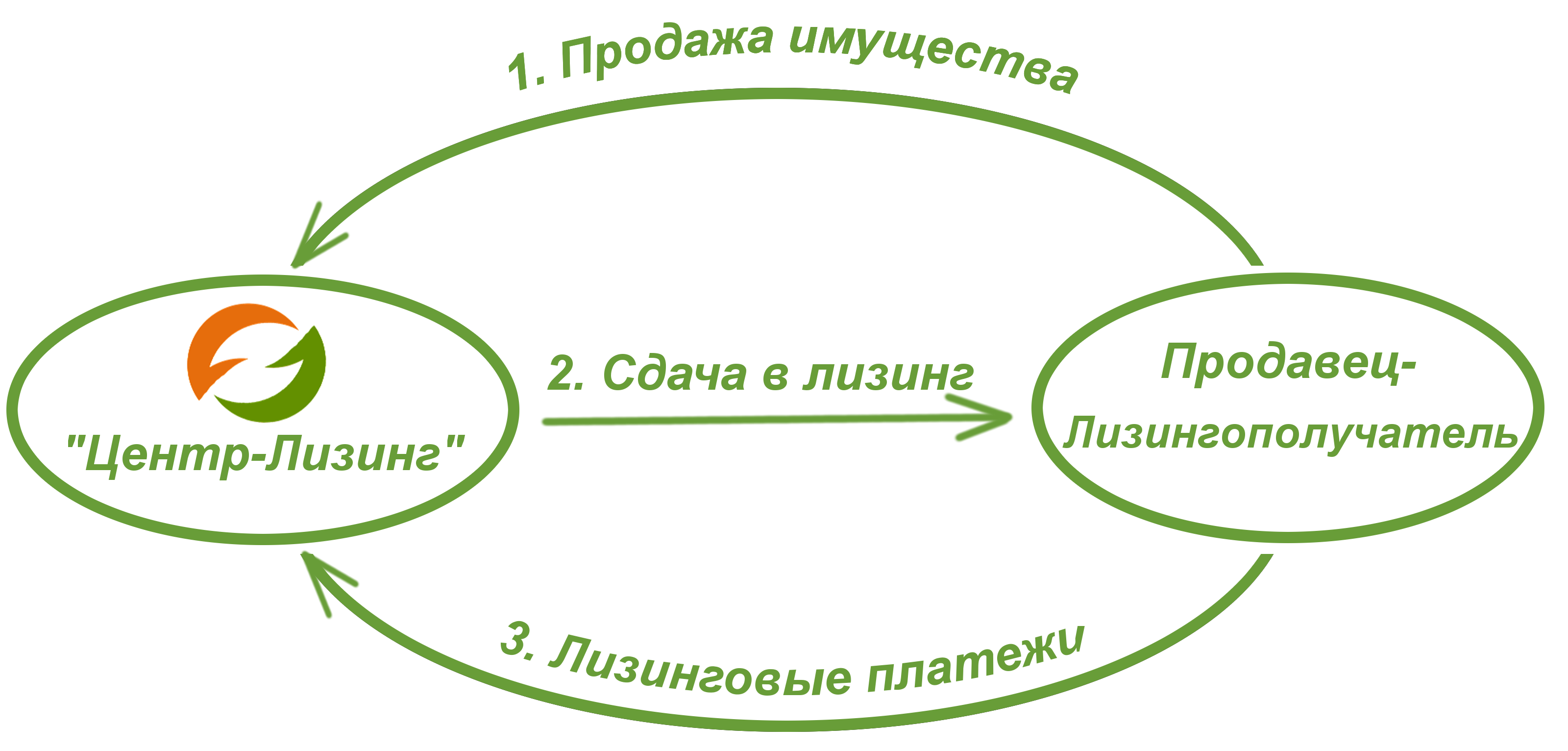

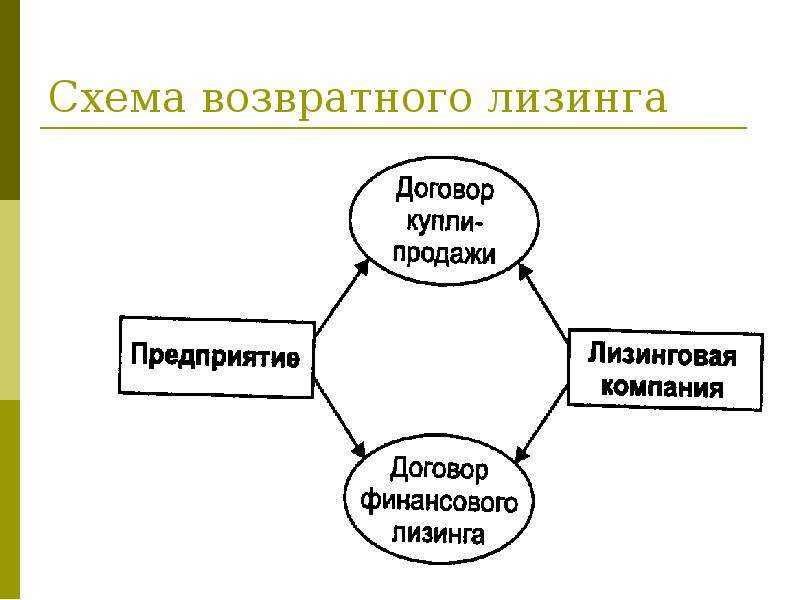

При возвратном лизинге в сделке участвуют лизингодатель и лизингополучатель. Последний выступает еще и продавцом имущества. Лизинговая компания выкупает технику, оборудование или транспорт у собственника и ему же передает имущество в долгосрочное пользование с последующим выкупом.

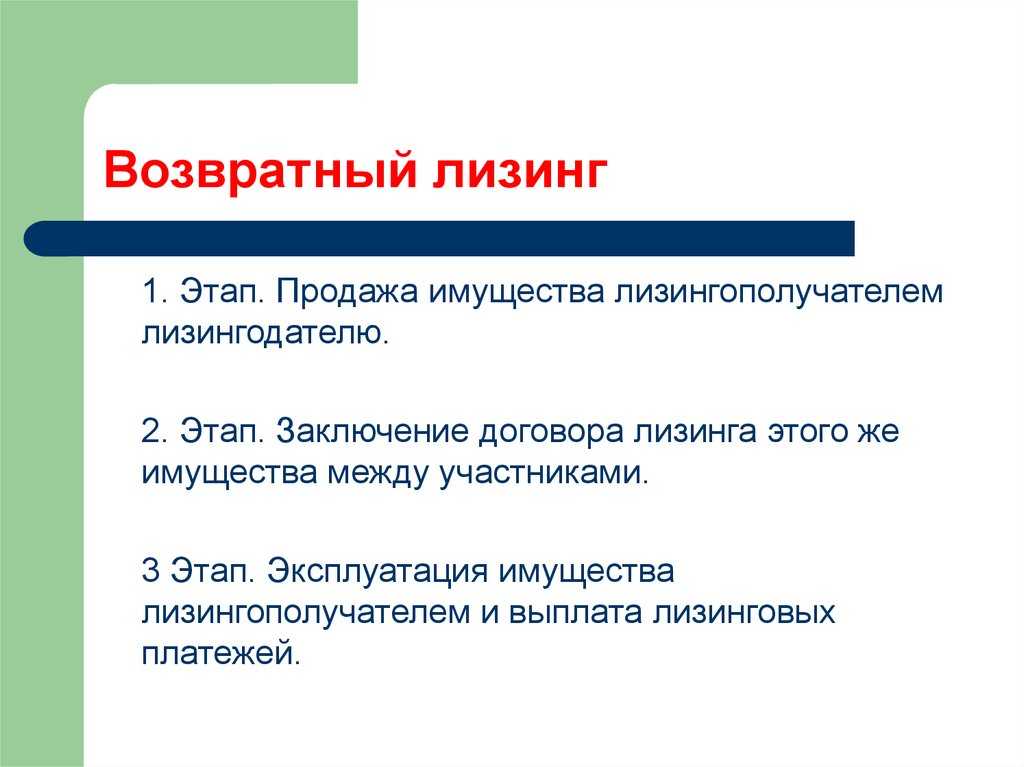

Оформление возвратного лизинга включает в себя несколько этапов:

- Лизингополучатель продает имущество лизинговой фирме. Компания платит за предмет лизинга собственными или заемными средствами.

- Стороны заключают договор лизинга, и имущество передается лизингополучателю в пользование.

- Лизингополучатель вносит платежи по договору (авансовый, регулярные и выкупной).

- После окончания срока договора имущество продают лизингополучателю по остаточной стоимости.

Первые два этапа сделки происходят одновременно. Это позволяет сторонам избежать рисков.

Что такое обратный или возвратный лизинг?

Что такое обратный лизинг? Лизинг это финансовая аренда?

В коммерческой деятельности предприятий нередко встречается понятие лизинга. Оформление лизинговой сделки возможно и с физическими лицами.

Это разновидность договора аренды, которая именуется финансовой. Основные положения о лизинге (финансовой аренде) содержатся в Гражданском кодексе (ГК РФ) и Законе от 29.10.1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон).

Особенность финансовой аренды состоит в том, что лизингодатель (арендодатель) передает в пользование лизингополучателю то имущество, на которое последний укажет.

Фактически лизингодатель изначально не имеет на это имущество никаких прав. Перед тем, как сдать его в такую форму аренды, он предварительно его приобретает. При этом покупает он выбранное лизингополучателем имущество.

Аренда имущества по такой схеме имеет ряд плюсов. Это подходит тем гражданам, которым невозможно оформить кредит или недостаточно средств для покупки жилья. Организации получают от такой сделки ряд налоговых преимуществ.

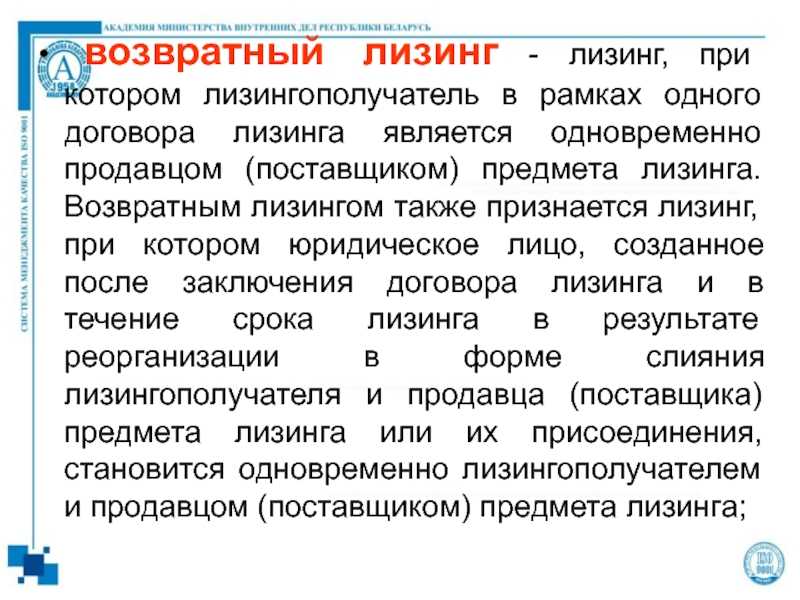

Лизинговые операции могут проводиться в нескольких видах. Среди них выделяют и возвратный или обратный лизинг. Особенность возвратной формы в том, что лизингополучатель выступает одновременно и в качестве продавца имущества. Совмещение в одном лице лизингополучателя и продавца прямо разрешено Законом (ст. 4).

При обычной форме эти лица не совпадают, а лизингополучатель не вступает во взаимоотношения с продавцом. Субъектами сделок выступают организации и граждане.

Предметом является любое имущество, кроме земельных участков и продукции, запрещенной к свободному обращению. Наибольшее распространение получил лизинг оборудования, недвижимых объектов.

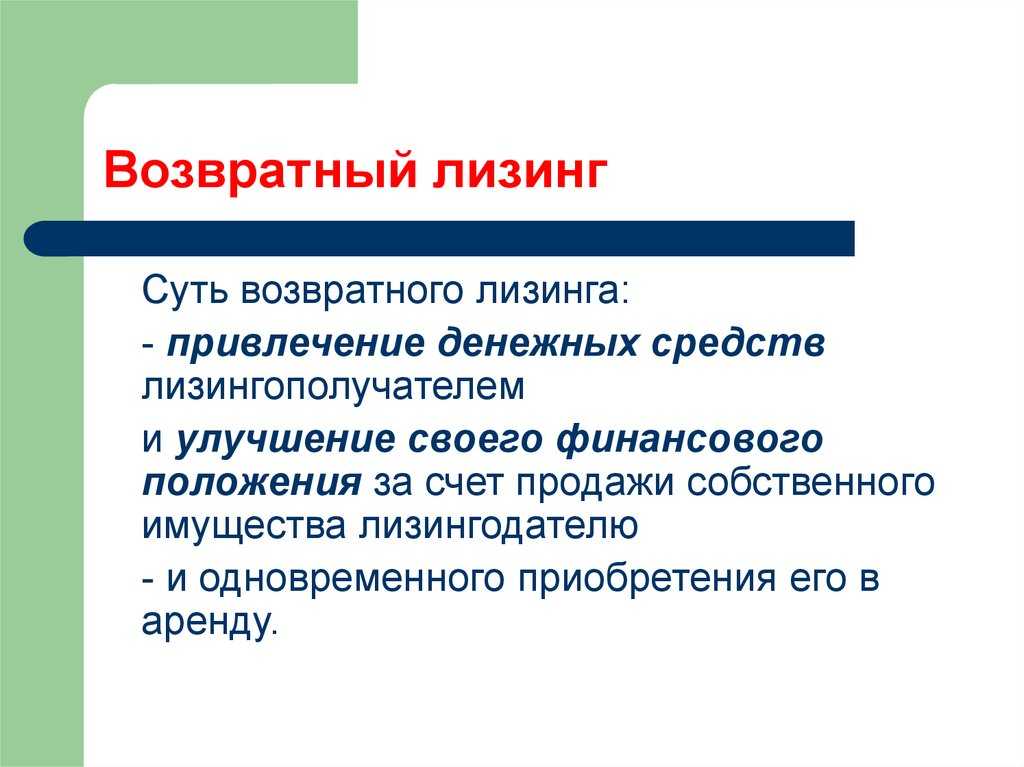

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

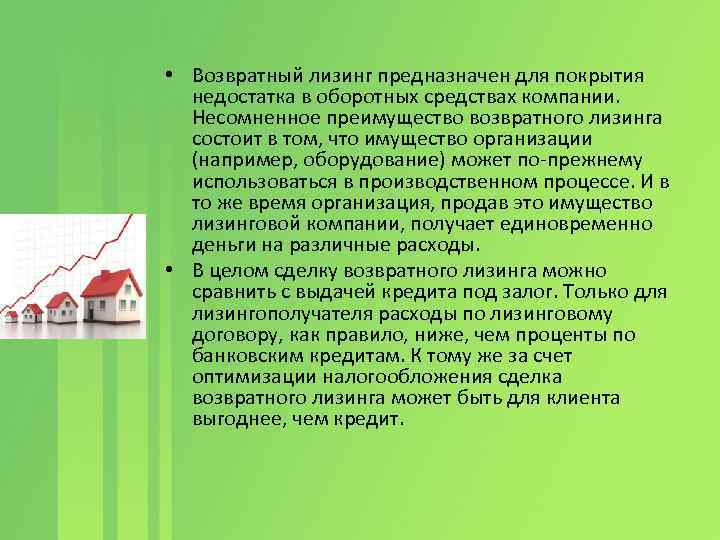

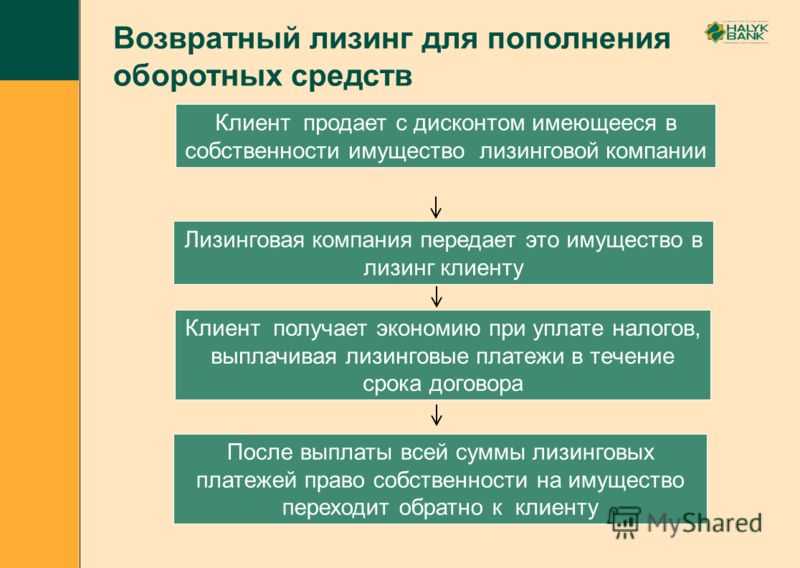

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Особенности ВЛ

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Сначала тратим, а не откладываем

Еще одна вредная экономическая привычка — сначала тратить, а потом пытаться откладывать. По мнению Михаила Паршикова, такой подход никогда не работает на улучшение финансового состояния.

— Классический совет — заплати себе первому, а потом всё остальное. В идеале процентов десять от своего дохода «откусывать» и откладывать на подушку безопасности, — рекомендует Михаил Паршиков, — когда финансовый резерв сформирован, уже можно начинать инвестировать.

Финансовый эксперт советует довести привычку откладывать деньги до автоматизма: например, можно договориться с бухгалтерией на работе, чтобы часть денег поступала на счет, с которого нельзя сиюминутно потратить деньги. Таким образом, всего за год вы сможете накопить приличную сумму.

Какое имущество подойдет для возвратного лизинга

Не все годится для возвратного лизинга. Подойдет следующее имущество:

- технологическое оборудование;

- спецтехника:

- грузовики или легковой автотранспорт:

- жилая недвижимость;

- производственные помещения или предприятия целиком.

Покупая имущество, лизинговая компания снижает стоимость из-за полученного в результате эксплуатации предыдущим владельцем износа. В большинстве случаев она откажется приобретаться редко используемые товары или объекты с высокой ценой. Если впоследствии арендатор откажется выкупать имущество в собственность, у лизингодателя возникнут проблемы с его дальнейшей реализацией.

При подписании договора учитывают возможность перемещения имущества. Демонтаж и доставка к месту дальнейшей эксплуатации не должны увеличить конечную стоимость. При оценке недвижимость важны географическое расположение и сопутствующая инфраструктура. Проверяются документы, удостоверяющие право собственности.

Собственник имущества при возвратном лизинге оказывается в хорошем плюсе, а лизинговая компания рискует. Часто такая сделка заключается предпринимателями для избавления от приносящих убытки объектов. Сотрудникам лизингодателя приходится тщательно оценивать предлагаемое имущество и личность будущего клиента. Если не делать этого, можно понести серьезные убытки.

Имеет финансовую подушку безопасности и умеет копить

Финансовая подушка безопасности не даст утонуть в долгах в непредвиденной ситуации: уволили, заболел, сломалась машина… В идеале её размер должен быть таким, чтобы в случае чего удалось поддерживать привычный уровень жизни на протяжении полугода-года. Чтобы сформировать резерв, нужно уметь копить. Можно это делать автоматически, например, подключить банковскую «копилку», куда будет улетать 5–10 % со всех поступлений на карту. А можно просто взять за правило сразу откладывать определённый процент доходов.

Резервная сумма — это НЗ, её не инвестируют и не тратят. Она находится в максимально оперативном доступе, чтобы при необходимости деньги можно было быстро снять.

Оптимально хранить финансовую подушку безопасности на банковской карте с или счёте с процентом на остаток и возможностью пополнения и снятия. Все, что накоплено сверх финансовой подушки, относится к долгосрочным сбережениям.

Возвратный лизинг для физических лиц

Это относительная редкая услуга на финансовом рынке. Некоторые компании работают не только с юридическими лицами, ИП, но и с обычными гражданами.В этом случае в возвратный лизинг обычно оформляют автомобили. Владелец машины, которому срочно нужны деньги, продает ее компании-лизингодателю. Одновременно стороны заключают договор на несколько лет. Когда первоначальный владелец автомобиля выплачивает всю сумму, то снова становится собственником транспортного средства.Обратный лизинг автомобиля мало отличается от более распространенных кредитов под залог ПТС. Основная разница в том, что лизингодатели предъявляют клиентам более низкие требования, чем банки – к заемщикам. Но и лишиться автомобиля, имея просрочки, гораздо проще при лизинге, чем в случае залогового кредита.С учетом того, что программ обратного лизинга для физических лиц очень мало и условия там не самые выгодные, большинство автовладельцев предпочитает кредиты.

Эмоциональные покупки

Этот термин, возможно, вам еще не знаком. Покупки, которые связаны с нашими эмоциями, входят в разряд самых распространенных трат среди огромного количества людей по всему миру. Эмоции могут быть разными: стыд, грусть, радость, эйфория и т. д. Когда нас одолевают эти чувства, мы можем отправиться в магазин или найти себе в интернете предмет (либо продукт), который нам необходим сию минуту. Не стоит идти на поводу у своих эмоций, нужно сделать небольшую паузу и вернуться к своему желанию через некоторое время.

Бывают также ситуации в магазине, когда наши чувства работают нам во вред. Например, вы зашли к очень вежливому и обходительному продавцу, который предлагает вам на выбор огромный ассортимент изделий. Вы пересмотрели множество вещей, но ни одна из них вам не понравилась. Что сделает решительный человек, который умеет экономить деньги? Он вежливо поблагодарит и уйдет. Но часто бывает по-другому. Мы покупаем товары, которые нам не нужны, только потому, что не хотим обидеть продавца (или в случае, когда он демонстрирует нам свое негодование по поводу потраченного им времени). Не стоит поддаваться на такие уловки, нужно действовать исключительно в своих интересах.

Предельно легкий тон разговора: что делать, если сотрудник оскорбляет при других

Важен для карьеры: почему обеденный перерыв — больше, чем просто питание

Способность оценивать информацию: преимущества критического мышления для карьеры

Что проверить в договоре лизинга

Предмет договора. Арендуемый актив должен быть детально описан. Например, для недвижимости нужны адрес и площадь, а для автомобиля — марка, цвет и заводской номер. Если этих сведений нет, налоговики посчитают договор недействительным.

Сведения о продавце. Для продавца лизингового актива должны быть указаны:

- наименование;

- ИНН и КПП;

- юридический и фактический адрес.

При отсутствии данных налоговики могут счесть договор недействительным.

Момент передачи актива лизингополучателю. Это дата получения актива лизингополучателем. Она важна, если до передачи лизингодатель обязан смонтировать или протестировать имущество. Если дата не прописана, может случиться так, что вы начнёте платить лизинговые платежи за актив, не готовый к использованию.

Авансовый платёж. Проверьте сумму, которую заплатите до получения актива в лизинг. Это нужно, чтобы понять, осилите ли вы первый взнос и как через него сможете влиять на текущие платежи — они окажутся меньше при большем авансе.

График платежей. Если ваш бизнес сезонный, согласуйте ежемесячные платежи с лизингодателем так, чтобы платить больше в месяцы пиковой выручки. А ещё проконтролируйте в условиях оплаты, может ли лизингодатель пересматривать суммы в одностороннем порядке, например, при повышении валютного курса или ключевой ставки.

Выкупная цена и её оплата. Посмотрите, как будете платить выкупную цену: разово перед завершением договора или периодически вместе с текущими платежами.

Переход права собственности на актив к лизингополучателю. Должны быть прописаны условия для перехода права собственности и какими документами это оформляется, например, оплата выкупной цены и подписание акта приёма-передачи. Это нужно, чтобы актив гарантированно стал вашей собственностью по завершении договора.

Состав и оплата расходов, связанных с активом. Кто именно будет оплачивать расходы на страхование, регистрацию, хранение, эксплуатацию.

Ограничения для лизингополучателя. Посмотрите, что вам запрещает лизингодатель. Обычно запреты такие:

- авто нельзя использовать в других регионах;

- в здании нельзя производить неотделимые улучшения;

- оборудование нельзя передавать в сублизинг.

Если не выполните эти условия, будут санкции по договору.

Санкции. Прочитайте, когда и на сколько лизингодатель оштрафует, а когда конфискует актив. Обычно санкции применяются за просрочку с оплатой или неправильное использование актива.

Нерационально используем кредиты

Еще одна очень распространенная ошибка, которую совершают многие из нас — регулярные кредиты на бытовые нужды. По мнению Михаила Паршикова, потребительские кредиты, которые никак не улучшают будущее финансовое состояние, не приведут ни к чему хорошему.

— Самый очевидный пример — кредит на телевизор, чтобы сидеть перед ним на диване, — заявил Михаил Паршиков. — Кредиты выгодны только тогда, когда они работают на повышение доходов в будущем, например кредит на курс, который повысит ваши умения.

Павел Родионов также считает, что зачастую кредиты ведут к ухудшению финансового состояния человека. Но это не значит, что ими совсем нельзя пользоваться.

— Часто встречается мнение, что все кредиты плохие. Я считаю, что это не так и есть ситуации, в которых этот инструмент показывает более высокую финансовую эффективность, — рассуждает Павел Родионов. — Самый банальный пример умного кредита — ипотека. Даже если есть деньги на покупку имущества, можно воспользоваться ипотекой, а сбережения выгодно вложить.

Заблуждение о разбитом окне

2.1. Беспричинное уничтожение чего-либо, что имеет реальную ценность, всегда является чистой потерей. Однако самое стойкое заблуждение в истории экономики — заблуждение о разбитом окне.

Представим, что мальчишка бросил камень в окно пекарни. Стекло разбито, хозяин недоволен. Но если посмотреть на ситуацию под другим углом, то мы увидим, что разбитое стекло дает работу стекольщику. Тот получит дополнительные $250 и на что-нибудь их потратит. Получивший деньги продавец тоже что-нибудь купит, и так по цепочке. Выходит, что разбитое окно способствует распределению денег и занятости, а хулиган на самом деле всем помог. Однако мы забываем про хозяина пекарни. Он обеднел на те же $250, а ведь хотел потратить их на костюм. Теперь вместо целого окна и нового костюма ему придется довольствоваться только новым окном. Получается, прибыль стекольщика есть не что иное, как потеря портного. Главная ошибка заключается в том, что сначала мы рассмотрели последствия событий только для двух участников процесса — пекаря и стекольщика — и не учли портного. То же и в экономике: плохой экономист видит только то, что происходит на сцене, а хороший — и то, что за кулисами.

2.2. Когда некоторые специалисты заявляют, что с точки зрения экономики лучше пребывать в состоянии войны, чем мира, они просто цитируют заблуждение о разбитом окне и подменяют понятия потребности и спроса. Экономический спрос = потребность + соответствующая покупательная способность. Причем искусственно подстегнуть покупательную способность нельзя. Как мы знаем, наращивание денежной массы ведет к обесцениванию денег, а их количество не равно богатству. Заблуждение об «эффективности войны» справедливо только наполовину: разрушения действительно обеспечивают дополнительной работой отдельных производителей (например, строителей — в случае войны, или стекольщика, как в предыдущем примере), но при этом нельзя забывать, что увеличение объемов производства в одной отрасли неизбежно влечет за собой сокращение оборотов в другой. Да, война может изменить направление производства, баланс отраслей и структуру промышленности, но она не может служить «катализатором продуктивности».

Использование денег в экономике[править | править код]

Можно ли отказаться от использования денег в экономике? Прежде всего, чтобы ответить на этот вопрос, нужно понимать, что такое деньги. Деньги — исторический сложившаяся мера, которая выражает стоимость товаров или услуг. К сегодняшнему дню деньги приобрели разный вид: деньги в виде государственных банкнот (бумажные деньги), электронные деньги (биткоин), ценные бумаги (акции) и другие единицы.

В широком понимании денег в данной системе экономических отношений от них невозможно функционирования экономики, так как всегда необходим какой-либо критерий оценки произведённых товаров и услуг и механизм покупки/продажи товаров и услуг между производителями и потребителями, поэтому отказаться от использования денег в данной экономической системе невозможно.

Имеют ли деньги цену? В настоящее время деньги отличаются своей покупательской способностью или своей реальной стоимостью, чем раньше (во времена Золотого стандарта, когда стоимость золота определяла стоимость денег). Реальная стоимость денег складывается из количества товаров и услуг, которые мы можем приобрести здесь и сейчас за одну денежную единицу.

По сути дела, деньги не имеют какой-либо стоимости, они наделяются ей благодаря своим функциям, то есть искусственно. Измерить стоимость денег можно только через обмен их на товары ил услуги. В современном мире, с точки зрения экономической теории, выражение стоимости при помощи денег происходит следующим образом: при выходе на рынок любой товар «ищет» себе денежный эквивалент, благодаря механизму спроса и предложения.

Кому выгоден кредит? Кредит выгоден прежде всего банку, этому факту есть несколько причин:

- Во-первых заёмщик платит процентную ставку банку (если это ипотечный кредит (покупка квартиры), то средняя процентная ставка составляет 9-12% в год, если это потребительский кредит (покупка каких-либо товаров), то процентная ставка составляет 14-18% в год. При этом банкам выгодно выдавать кредит на долгий срок, так как при этом переплата заёмщиком будет составлять внушающую сумму.

- Во-вторых, при ипотечном кредитовании, квартира принадлежит банку до тех пор, пока заёмщик не расплатиться с долгом перед банком. В случаях, когда заёмщик не может оплачивать кредит по разным обстоятельствам, банк может продать квартиру и при этом очень хорошо заработать.

Почему государство вынуждено исполнять роль «общего кассира»?

Не то, чтобы государство вынуждено, оно занимается сбором налогов, контролем над обществом, распределениям национальных богатств в силу сложившихся исторических обстоятельств и сложившейся системе. При этом государство — это прежде всего люди, которые имеют определённую власть, влияние на общество, международные отношения, и они в свою очередь имеют государственные, а иногда и личные интересы, поэтому им, как государству всегда выгодно быть «кассиром», управлять, осуществлять своё влияние.

Как работает лизинг — порядок оформления лизинговых сделок

Несмотря на сравнительную простоту лизинговых операции, как и при использовании любых финансовых инструментов, требуется следование определенным правилам.

Заключение лизингового соглашения происходит в несколько основных этапов, каждый из которых должен грамотно оцениваться как с юридической, так и с финансовой точки зрения.

Шаг №1. Выбор лизинговой компании и объекта лизинга

В сравнении с более развитыми странами, рынок лизинговых услуг в России несколько ограничен в объеме и в спектре предоставляемых услуг, однако больших проблем в поиске лизинговой компании в настоящее время не существует.

Объект лизинга определяется исходя из потребностей и финансовых возможностей потенциального лизингополучателя.

Вывод о том, подходит ли рассматриваемая компания для заключения с ней соглашения можно сделать, проанализировав следующую информацию:

- история компании на финансовом и инвестиционном рынках;

- количество выполненных соглашений и действующих договоров;

- наличие филиалов компании, штат сотрудников, уровень их квалификации;

- открытость компании, доступность предоставляемых услуг и информации о них;

- ограничения и условия по договорам лизинга в сравнении с другими компаниями.

Шаг №2. Ознакомление с условиями лизинговой сделки и предварительное согласование

После установления контакта с понравившейся компанией, предоставляющей лизинговые услуги, следует провести предварительные переговоры об условиях предоставления конкретного имущества в лизинг.

Важными позициями в рассматриваемых соглашениях это:

- величина первоначального взноса;

- гарантии соблюдения интересов сторон;

- размер и периодичность выплат;

- срок действия договора;

- условия прекращения договора.

После предварительного одобрения условий потенциального соглашения, лизингополучатель составляет заявку и подготавливает требующиеся документы. Лизингодатель, в свою очередь, осуществляет анализ получателя, оценивая в первую очередь его финансовое состояние.

Шаг №3. Составление договора лизинга

Для заключения договора могут потребоваться различные документы, основными из которых являются:

- непосредственно заявка на получение лизинга;

- отчетность бухгалтерии получателя (если таковым является юридическое лицо, например, ООО — как его открыть мы писали здесь) за определенный период времени;

- документы, удостоверяющие личность, регистрационные и уставные документы компании;

- договор с поставщиком предмета лизингового соглашения;

- документы о страховании объекта лизинга.

В зависимости от предмета договора и особенностей сторон, лизингодателю могут потребоваться и иные документы и справки, характеризующие получателя или имущество, передаваемое в лизинг.

Сам договор лизинга обязательно включает в себя:

- описание предмета договора;

- установочные данные сторон;

- существенные условия соглашения;

- срок действия соглашения;

- график внесения арендных платежей;

- условия последующего выкупа или возврата арендуемого имущества;

- права и обязанности участников соглашения;

- ответственность сторон, в том числе за невыполнение условий договора.

Шаг №4. Внесение первоначального взноса и поставка-приемка лизингового имущества

После заключения договора получатель оплачивает первый взнос и принимает предмет лизинга во временное владение.

Если в договоре участвует поставщик имущества, то обязанность поставки предмета лизинга получателю, как правило, возлагается на него.

Шаг №5. Использование предмета лизинга и оформление его в собственность

В случае нарушения условий соглашения (нецелевое использование предмета договора, задержки в оплате), лизингодатель вправе требовать возврата, принадлежащего ему на правах собственности, имущества.

Ответственность за порчу и поломку имущества несет получатель (если иное не предусмотрено соглашением, например, договором сервисного лизинга).

Если условия соглашения выполнены в полном объеме, то после погашения соответствующей суммы, указанной в договоре, право собственности на имущество, переданное в лизинг, переходит получающей стороне.

Прибыль от использования, взятого в лизинг имущества, является собственностью лизингополучателя.

Лизинг или кредит — в чем разница, что лучше и выгоднее

Чем лизинг отличается от кредита?

Сравним финансовые инструменты по важным параметрам.

- Право владения. При лизинге имущество принадлежит лизинговой компании, а при кредите — покупателю. Но оно остаётся в залоге у банка до тех пор, пока за него не выплатят долг.

- Налог на имущество. Лизингополучатель — не собственник, поэтому ему не нужно платить налог на имущество, которое он арендует. А вот оборудование и здания, которые компания или ИП приобретают в кредит, сразу становятся их собственностью и подлежат налогообложению.

- Срок договора. В лизинг обычно оформляют имущество на срок от нескольких месяцев до 10 лет, а вот кредиты бывают как краткосрочными — до 3 лет, так и долгосрочными — например, ипотеку можно получить на 25–30 лет.

- График платежей. С кредитом всё прозрачно — деньги нужно вносить каждый месяц. По договору лизинга можно выбрать другую, более удобную для лизингополучателя схему. Например, платить раз в квартал.

- Выплаты. Платежи по кредиту состоят из двух частей: основной долг и проценты. При лизинге в платёж входит плата за пользование имуществом и его амортизацию плюс процент, который берёт лизинговая компания.

- Сумма первоначального взноса. В зависимости от условий лизинговой компании, первый взнос может составлять до 40% от стоимости имущества. Обычный бизнес-кредит можно получить без взносов.

- Отсрочка по платежам. Если заёмщик вдруг попадёт в сложную финансовую ситуацию, он может попросить банк об отсрочке на несколько месяцев, а вот с лизингом так поступить, скорее всего, не получится.

- Собственность. При лизинге можно отказаться от предмета аренды, если потребности в нём не будет. В случае с кредитом избавляться от имущества придётся самостоятельно — продавать его или сдавать в аренду.

Заключение

Возвратный лизинг, или продажа-аренда, предоставляет компаниям возможность привлечь капитал, сохранив при этом использование основных активов. Такое финансовое соглашение может быть выгодно как продавцу/арендатору, так и покупателю/арендодателю, предлагая такие преимущества, как улучшение баланса, налоговые вычеты и стабильные потоки доходов. Понимая концепцию возвратного лизинга и учитывая его потенциальные преимущества, российские компании могут изучить этот вариант финансирования, стремясь оптимизировать структуру капитала и операционную эффективность.