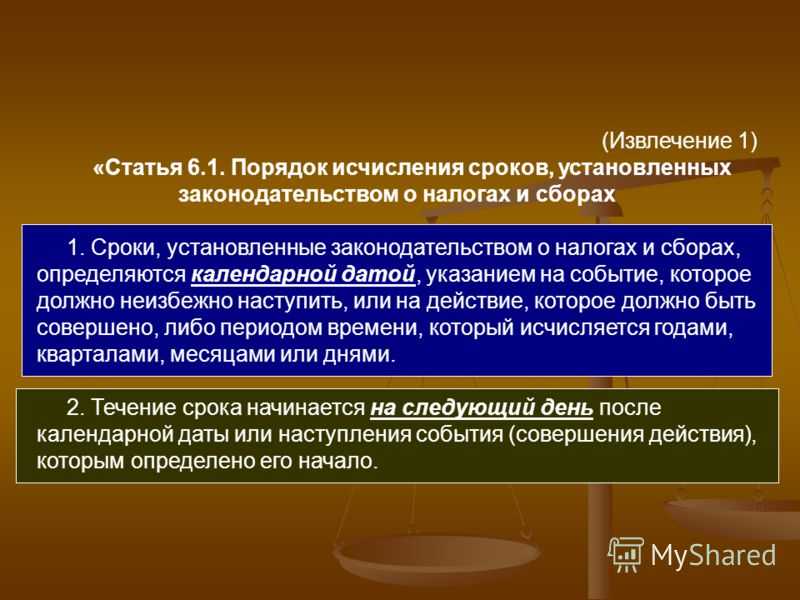

Порядок исчисления ндс

В абз.1 п.6 Инструкции ГТК РФ и ГНС РФ от 30.01.93 г. №№01—20/741,16 «О порядке применения НДС и акцизов в отношении товаров, ввозимых на территорию РФ и вывозимых с территории РФ» установлено, что НДС уплачивается декларантом либо иным лицом, определяемым нормативными актами по таможенному делу.

Некоммерческие организации: потребительские кооперативы, общественные или религиозные организации (объединения), финансируемые собственником учреждения, благотворительные или иные фонды и др., также являются плательщиками НДС, в случае осуществления ими коммерческой деятельности. В соответствии с ч.2 п.3 ст.50 ГК РФ: «Некоммерческие организации, могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижением целей, ради которых они созданы, и соответствующую этим целям».

Метод начисления

Особенность метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ.

Доходы от реализации могут быть признаны на дату:

-

акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

-

составленного комиссионером (агентом) отчета или извещения – по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

-

выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг – по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ).

Для целей исчисления ндс реализацией признается

Осуществляя хозяйственную деятельность, нередко организации вступают в экономические связи с иностранными юридическими лицами

Заключая различные договора на покупку товаров (работ, услуг) с иностранной фирмой, необходимо обратить особое внимание на два следующих обстоятельства: Дело в том, что налоговое законодательство по НДС, связывает возникновение обязанностей налогового агента по данному налогу с одновременным выполнением двух условий, а именно: Если эти два условия выполняются, то, перечисляя денежные средства за товары (работы, услуги) своему иностранному партнеру, организация должна будет удержать из этих денег соответствующую сумму налога и перечислить ее в бюджет

Налогообложение организаций финансового сектора

Статья 11 НК РФ устанавливает, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Налоговый кодекс РФ не определяет значение термина «территория Российской Федерации», поэтому, следует обратиться к иным отраслям права. Так, статья 67 Конституции РФ указывает, что территория Российской Федерации включает в себя территории ее субъектов, внутренние воды и территориальное море, воздушное пространство над ними. При этом территориальным морем признается примыкающий к. сухопутной территории или к внутренним морским водам морской пояс шириной 12 морских миль, отмеряемых от исходных линий.

Налогообложение внешнеэкономической деятельности

Организация реализовала 500 куб. м лесоматериалов, но получила от иностранного партнера лишь часть валютной выручки за 200 куб. м лесоматериалов, вывезенных в таможенном режиме экспорта. Можно ли применить нулевую ставку НДС по реализации указанных лесоматериалов?

Перечень иностранных государств, в отношении граждан и (или) организаций которых применяется пункт 1 статьи 149 НК РФ, определяется МИД России совместно с Минфином России. Такие полномочия этим двум ведомствам предоставлены с 1 августа 2004 года Федеральным законом от 29.06.2004 № 58-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления». В настоящее время Министерство иностранных дел проводит работу по подготовке информации для составления и утверждения указанного перечня.

Анализ нарушений при формировании налоговой базы в целях исчисления НДС

При наличии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и штрафам, налоговым органом производится самостоятельно зачет суммы налога, подлежащей возмещению, в счет погашения долгов.

Сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре , выставления покупателю:

- лицами, не являющимися налогоплательщиками, или освобожденными от исполнения обязанностей налогоплательщика;

- налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

27 Июл 2019

jurist7sib

174

Кассовый метод

Кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ). Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

Таким образом, при кассовом методе все доходы учитываются в день поступления денежных средств на счет организации или в кассу предприятия. Это касается и авансов. Полученные денежные средства включаются в налогооблагаемый доход на дату получения этих средств (п. 1 ст. 346.17 НК РФ).

Отметим, что кассовый метод применяют организации на упрощенной системе налогообложения.

При кассовом методе есть ряд особенностей учета дохода:

Доход и взаимозачет

При взаимозачете доход признается на дату проведения зачета. При этом:

-

в доходы включается сумма задолженности покупателя (заказчика), погашенная зачетом (п. 1 ст. 346.17 НК РФ);

-

-

приобретенные товары (работы, услуги), обязательство по оплате которых прекращено зачетом, признаются оплаченными (п. 2 ст. 346.17 НК РФ). Соответственно, их стоимость может быть учтена в расходах. Если купленные товары предназначены для перепродажи, то их стоимость признается в расходах только после отгрузки покупателю.

Проводка на дату проведения зачета будет такой:

Дебет счета 60 – Кредит счета 62 Отражен зачет взаимных требований

Момент определения налоговой базы при реализации для целей исчисления НДС

Так, например, организация, в которой приказом об учетной политике для целей налогообложения установлен «момент реализации — оплата», реализует товары покупателю на условиях последующей оплаты. После фактической отгрузки товаров, хотя право собственности на них переходит к покупателю, так как оплата покупателям не произведена, их реализация не признается для целей обложения НДС. После отгрузки стороны заключают дополнительное соглашение к договору, согласно которому организация-покупатель вместо перечисления денег за товары обязуется передать партию своей продукции.

Налог на прибыль организаций

Сумма выручки (без НДС) учитывается в налоговом учете в составе доходов от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Данный доход уменьшается на расходы, связанные с приобретением товаров (пп. 3 п. 1 ст. 268 НК РФ).

При применении метода начисления в налоговом учете доход признается на дату перехода права собственности на товары от организации к покупателю, т.е. в данном случае в марте (п. 3 ст. 271 НК РФ). Расходы в виде стоимости приобретения товаров признаются в месяце их реализации, т.е. также в марте (п. 1 ст. 272 НК РФ).

С учетом вышеизложенного, в учете организации реализацию товара следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| В марте | ||||

| Отражена выручка от реализации товаров | 62 | 90-1 | 236 000 | Договор поставки, Товарная накладная |

| Начислен НДС | 90-3 | 68/ «Расчеты по НДС» | 36 000 | Счет-фактура |

| Списана фактическая себестоимость реализованных товаров | 90-2 | 41 | 177 000 | Бухгалтерская справка |

| В апреле | ||||

| Поступили денежные средства от покупателя | 51 | 62 | 236 000 | Выписка банка по расчетному счету |

Налог на добавленную стоимость (НДС), его исчисление и уплата

Экономическим основанием НДС является добавленная стоимость, то есть превышение стоимости ТРУ (товаров, работ, услуг) над производственными затратами. Хотя прямо это и не указано в Кодексе. Единственное упоминание об экономическом основании НДС как о добавленной стоимости содержится только в самом названии налога. Вывод о том, что предметом НДС является добавленная стоимость, основан, в частности, на самом порядке исчисления и уплаты налога, выбранном законодателем. Данный порядок основан на инвойсном методе (метод зачета по счетам) взимания НДС, применяемом в мировой практике как раз для налогообложения добавленной стоимости. Налогообложение добавленной стоимости при данном методе происходит косвенно и не в момент ее определения бухгалтером, а в момент совершения сделки. Добавленная стоимость налогоплательщиком непосредственно не определяется и объектом налогообложения не является. При данном методе добавленная стоимость облагается налогом (вернее, существует) только тогда, когда НДС по \»исходящим\» счетам (об основе для определения именно данного расчетного элемента говорится в перечне ст. 38 НК РФ — \»стоимость реализованных ТРУ\») превышает НДС по \»входящим\» счетам.

Плательщиками НДС с 01.01.2001г. признаны индивидуальные предприниматели. К плательщикам НДС также относятся частные нотариусы, охранники, детективы. Для являющихся плательщиками НДС покупателей (заказчиков) индивидуальных предпринимателей (некоторых организаций) это означает, что по оборотам по реализации их товаров, работ, услуг, при производстве которых были использованы приобретенные у индивидуальных предпринимателей товары, работы, услуги (а также при перепродаже этих товаров), налог в бюджет, как правило, будет уплачиваться в виде разницы между суммами НДС, уплаченными индивидуальным предпринимателям (некоторым организациям), и суммами НДС, полученными от собственных покупателей, заказчиков и т.д.

Налогообложение организаций финансового сектора

Сумма налога, подлежащая уплате в бюджет налоговым агентом, указывается им в разделе 2 Налоговой декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Данный раздел заполняется налоговым агентом отдельно по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика.

Особые сроки для перечисления удержанного НДС в бюджет установлены НК РФ только для случаев приобретения у нерезидента РФ работ или услуг. Тогда перечисление налога в бюджет производится одновременно с выплатой (перечислением) денежных средств иностранному лицу. Кроме того, банки обязаны не принимать к исполнению платежные поручения по перечислению дохода нерезиденту без платежного поручения на перечисление НДС с этих доходов в бюджет.

Определите Возникает Ли Объект Налогообложения Для Целей Исчисления Ндс В Следующих Ситуациях Банком Реализована Иностранная

Напомним читателям, что если в договоре не оговорен момент перехода права собственности на товар, в соответствии с п. 1 ст. 223 ГК РФ право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором. Таким образом, если в договоре специально не оговорен момент перехода права собственности, то это право возникает у приобретателя (покупателя) в один из следующих моментов (п. 1.2 ст. 224 ГК РФ):

Из формального прочтения указанной статьи можно сделать вывод о том, что после 1 января 2001 г. датой реализации товаров следует признать не переход права собственности на реализованные товары, а фактическую передачу товаров вне зависимости от того, кому принадлежит право собственности на него.

Поступления от участников долевого строительства

Ситуация: нужно ли платить НДС застройщику с сумм, поступающих от участников долевого строительства жилого дома? Жилой дом не сдан в эксплуатацию.

Да, нужно, но только с части средств, поступающих от участников долевого строительства жилого дома на оплату строительных работ, выполненных собственными силами застройщика.

По договору участия в долевом строительстве застройщик обязуется построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать его участникам долевого строительства. В свою очередь каждый участник должен заплатить предусмотренную договором сумму и по окончании строительства принять свою часть объекта.

Застройщик может вести строительство собственными силами и (или) силами подрядных организаций.

Об этом сказано в части 1 статьи 4 Закона от 30 декабря 2004 г. № 214-ФЗ.

Сумма договора может включать в себя:

стоимость услуг застройщика (независимо от способа ведения строительства);

стоимость строительных работ, а именно возмещение затрат застройщика на привлечение подрядчиков (при ведении строительства силами подрядных организаций) и (или) стоимость работ, выполненных непосредственно застройщиком (при ведении строительства собственными силами).

Это следует из положений части 1 статьи 5 Закона от 30 декабря 2004 г. № 214-ФЗ.

Услуги застройщика в рамках договора долевого участия не облагаются НДС (подп. 23.1 п. 3 ст. 149 НК РФ). Исключением из правила являются услуги застройщика, оказываемых при строительстве объектов производственного назначения. При этом к объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг). По мнению ФНС России к таким объектам относятся нежилые помещения многоквартирных домов, которые не входят в состав общего имущества и предназначены для ведения предпринимательской деятельности (размещения офисов, магазинов, объектов общепита и т. п.). Таким образом, льгота предусмотренная подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса РФ, распространяется только на услуги застройщика по договорам, которые предусматривают передачу дольщикам жилых помещений, а также помещений, предназначенных для личных или семейных нужд (например, машино-мест в подземной автостоянке). Если договором предусмотрена передача дольщикам нежилых помещений, предназначенных для предпринимательской деятельности, то со стоимости услуг, относящихся к этой части долевого строительства, застройщик должен начислить НДС. Для этого ему придется вести раздельный учет.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 июня 2012 г. № 03-07-15/67, от 4 мая 2012 г. № 03-07-10/10, ФНС России от 16 июля 2012 г. № ЕД-4-3/11645.

Со средств, поступающих от участников долевого строительства в оплату строительных работ, которые застройщик выполняет собственными силами, застройщик должен заплатить НДС как с выручки от реализации (ст. 39 и подп. 1 п. 1 ст. 146 НК РФ).

В части строительных работ, которые ведутся силами подрядчиков, суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Они представляют собой возмещение расходов застройщика на оплату услуг подрядных организаций, с которых платить НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 7 июля 2009 г. № 03-07-10/10, от 25 марта 2008 г. № 03-07-10/02, от 12 июля 2005 г. № 03-04-01/82. Несмотря на то что приведенные письма выпущены до введения льготы по НДС в отношении услуг застройщика, их положения, разъясняющие порядок налогообложения затрат на привлечение подрядчика и самостоятельно выполненных застройщиком строительных работ, можно применять и сейчас, так как по ним законодательство не изменилось.

Сказанное в равной мере относится к расчетам с любыми участниками долевого строительства, в том числе и с участниками, которые одновременно являются подрядчиками по строительству жилого дома. Никаких исключений для них законодательством не установлено. При этом вместо расчетов в денежной форме подрядчик и застройщик могут провести взаимозачет. В рассматриваемой ситуации у каждой из сторон возникают однородные встречные обязательства: у застройщика – по договору строительного подряда, у подрядчика – по договору участия в долевом строительстве. Такие обязательства могут быть прекращены зачетом. Это следует из статьи 410 Гражданского кодекса РФ.

Определение даты реализации в целях исчисления НДС

Исходя из того, что при отсутствии какого-либо обЪекта налогообложения у налогоплательщика не возникает обязанности по уплате налога, можно сделать вывод о том, что если не произошла фактическая реализация товаров, то нет ни обЪекта налогообложения ни обязанности исчислять налог. При этом следует иметь в виду, что согласно п. 1 ст. 39 НК РФ реализацией товаров признается передача на возмездной основе (а в ряде случаев и на безвозмездной основе) права собственности на товары. Следовательно именно передача права собственности на реализуемые товары является той операцией, с наличием которой у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

На наш взгляд несоответствие заложено уже в самой ст. 39 НК РФ, п. 2 которой говорит о том, что момент фактической реализации товаров, работ или услуг определяется в соответствии с частью второй НК РФ. Поскольку понятие реализации (товаров) тесно связано с передачей права собственности, момент перехода которого от покупателя к продавцу регулируется гражданским законодательством и находится в прямой зависимости от воли сторон (продавца и покупателя), определять момент перехода права собственности налоговое законодательство не может. В противном случае возникает парадоксальная ситуации: несмотря на отсутствие обЪекта налогообложения и собственно обязанности по уплате налога, например, в случае передачи товара без перехода права собственности, в соответствии со ст. 167 НК РФ дата реализации уже может быть определена.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

Реализация арестованного имущества

Ситуация: кто должен заплатить НДС при реализации арестованного имущества организации?

Ответ на этот вопрос зависит от того, кто принимал решение о реализации арестованного имущества.

Имущество может быть арестовано как по решению суда, так и по решению иных уполномоченных органов (например, налоговыми инспекциями или таможенной службой). При этом реализовано имущество может быть судебными приставами или специализированными организациями, уполномоченными Росимуществом.

Если имущество арестовано по решению суда, то обязанности налогового агента выполняют организации, уполномоченные реализовывать указанное имущество. Например, обязанность налогового агента может быть возложена на судебных приставов (п. 2 ст. 12 Закона от 21 июля 1997 г. № 118-ФЗ). Из выручки от реализации имущества они должны удержать сумму НДС и перечислить ее в бюджет. Такой вывод следует из положений пункта 4 статьи 161 Налогового кодекса РФ и подтверждается пунктом 7 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Если имущество арестовано по решению иных уполномоченных органов, положения пункта 4 статьи 161 Налогового кодекса РФ не применяются. Данная норма регулирует порядок налогообложения операций, связанных с реализацией имущества, арестованного только на основании судебных решений. Поэтому если судебные приставы (специализированные организации) реализуют имущество, арестованное, например, по решению налоговой инспекции или таможни, то НДС должен уплачивать собственник имущества (должник по исполнительному производству). Аналогичные разъяснения содержатся в письмах Минфина России от 18 июня 2009 г. № 03-07-11/163, ФНС России от 1 апреля 2011 г. № КЕ-4-3/5132 и в пункте 7 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Обязанность по уплате НДС не возникает ни у собственников имущества, ни у налоговых агентов:

если арестованное имущество принадлежало лицам, которые не признаются плательщиками НДС (например, организациям или предпринимателям, применяющим специальные налоговые режимы) (письмо Минфина России от 1 ноября 2012 г. № 03-07-11/473);

если реализация арестованного имущества освобождена от налогообложения в соответствии со статьей 149 Налогового кодекса РФ. При этом необходимо учитывать, что если деятельность по реализации имущества подлежит лицензированию (например, реализация медицинских товаров их производителями (подп. 1 п. 2 ст. 149 НК РФ)), то налоговый агент освобождается от обязанности по уплате НДС только в том случае, если собственник данного имущества имеет лицензию на указанную деятельность (п. 6 ст. 149 НК РФ, письмо Минфина России от 16 января 2012 г. № 03-07-07/01).

Для целей исчисления ндс признается реализацией

Движимым имуществом признаются вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Основными вопросами, которые необходимо решить на практике при определении места реализации работ или услуг, являются следующие: • необходимо убедиться, что оказываемый вид деятельности не относится к перечисленным в подп.

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу применения положений глав 21 и 25 Налогового кодекса Российской Федерации (далее — НК РФ) при выплате дивидендов собственной продукцией организации и сообщает следующее. Департамент налоговой и таможенной политики рассмотрел обращение и по вопросу применения налога на добавленную стоимость и налога на прибыль организаций при выдаче работникам трудовых книжек или вкладышей в них сообщает следующее. О начислении налога на прибыль организаций и возможности возмещения налога на добавленную стоимость дочерними обществами при передаче им имущества Об НДС при приобретении спецодежды для работников, занятых на работах с вредными и опасными условиями труда.