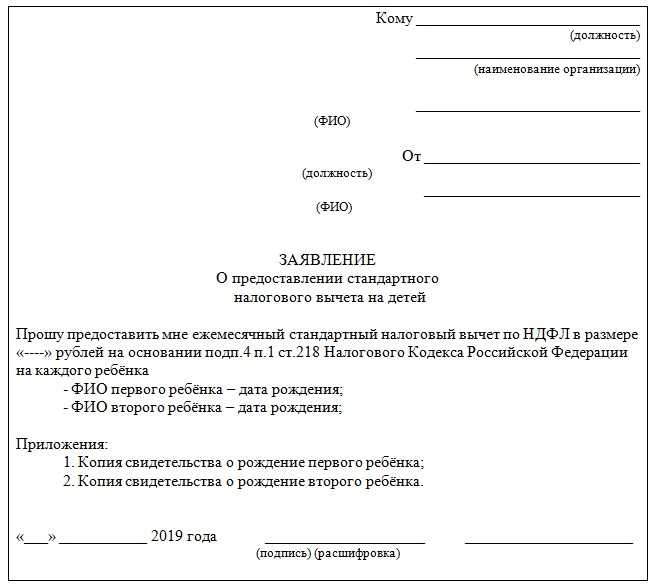

Стандартные налоговые вычеты

Предоставляются лицам с детьми до 18 или 24 лет, а также

отдельным категориям налогоплательщиков, указанным в НК

РФ.

Размер вычета в месяц составляет:

- 500 рублей — ветеранам боевых действий, Героям России и СССР,

инвалидам и другим категориям; - 3 тыс. рублей — «чернобыльцам», инвалидам ВОВ и другим.

Льготы не суммируются. Если есть право на несколько вычетов, то

будет предоставлен один наибольший.

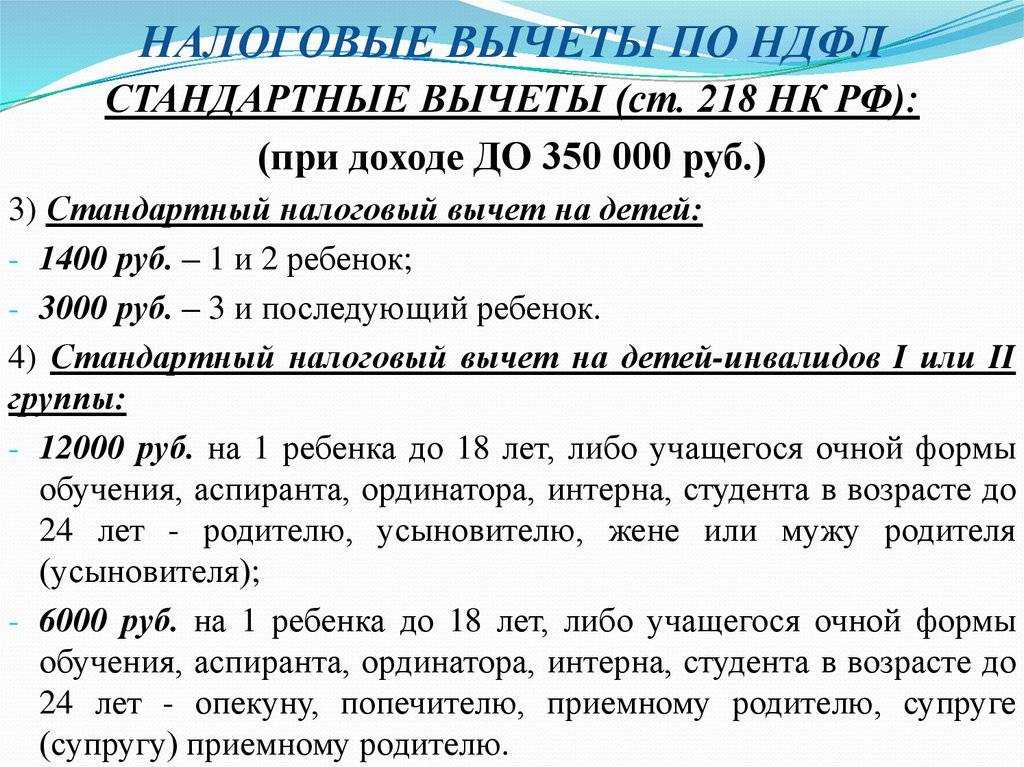

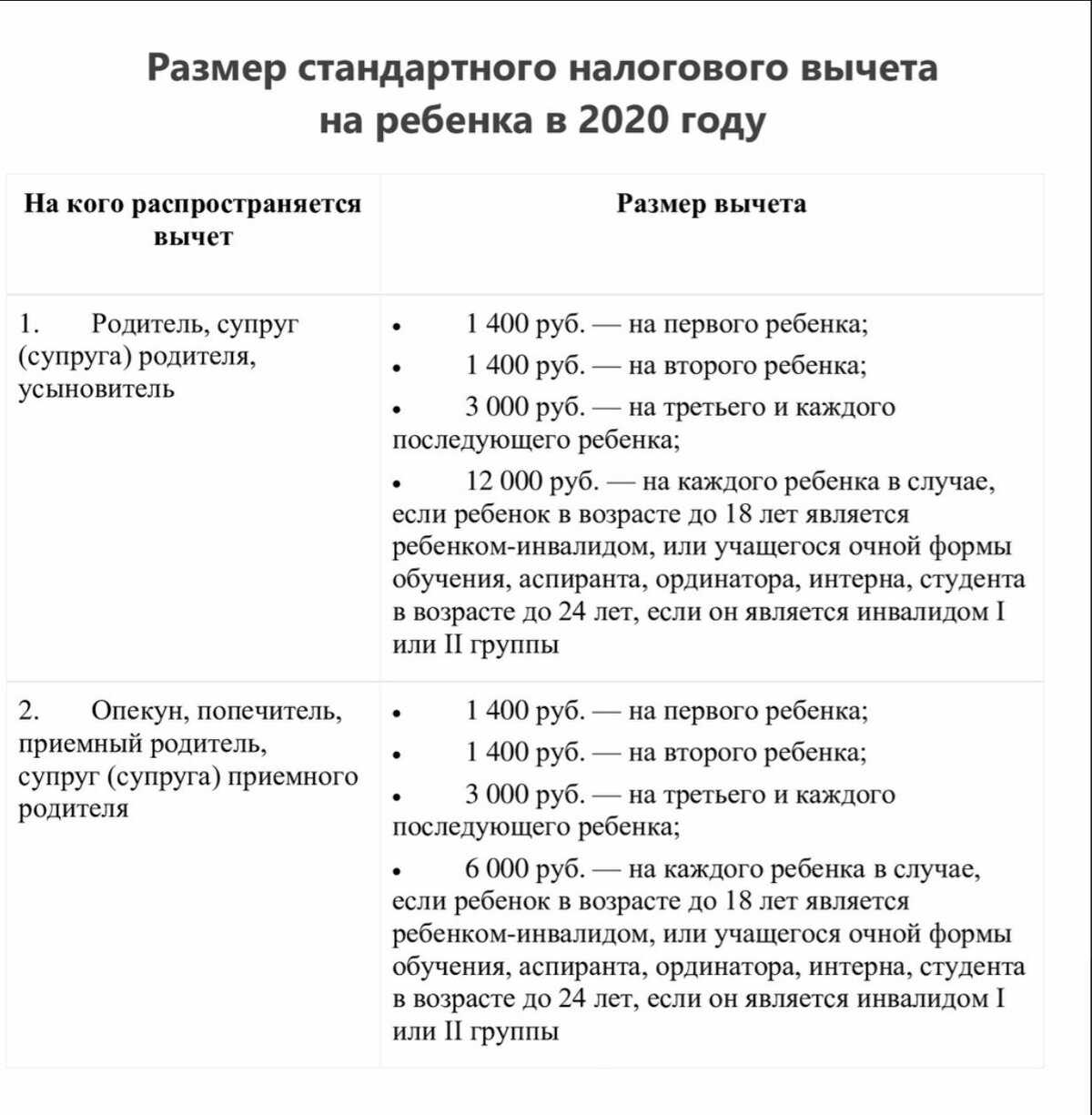

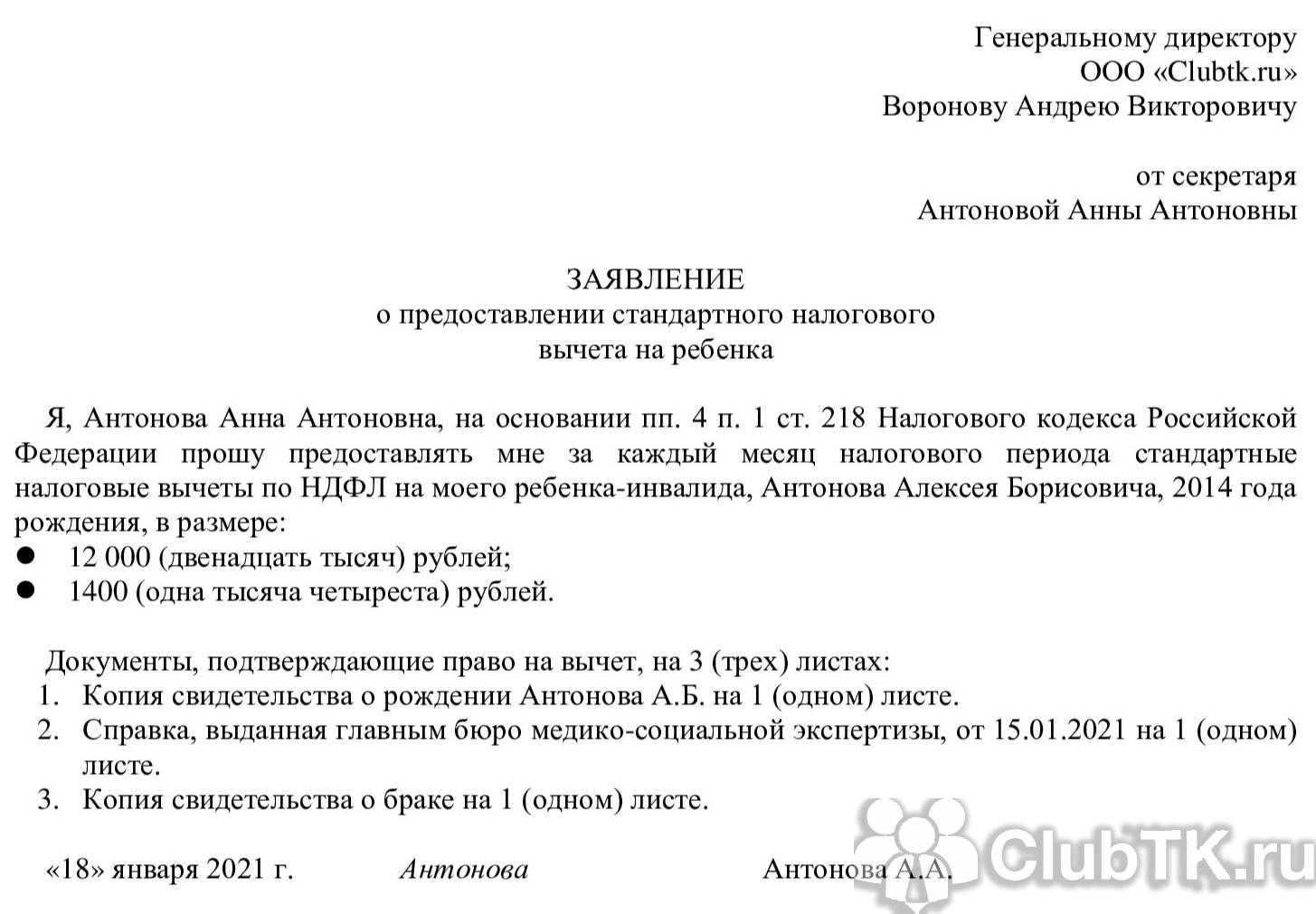

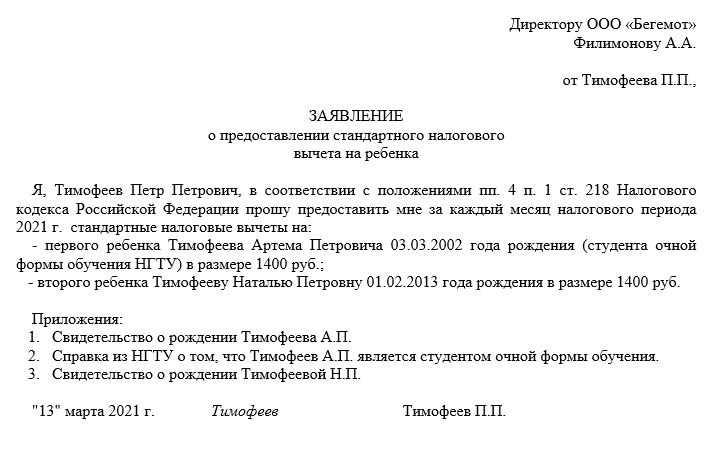

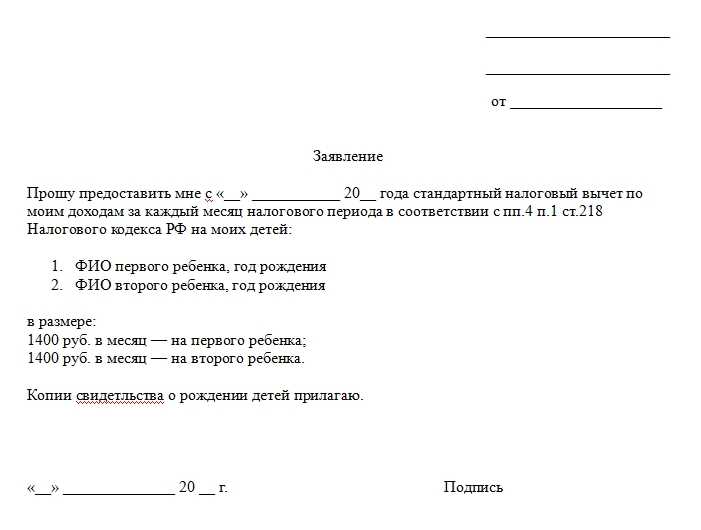

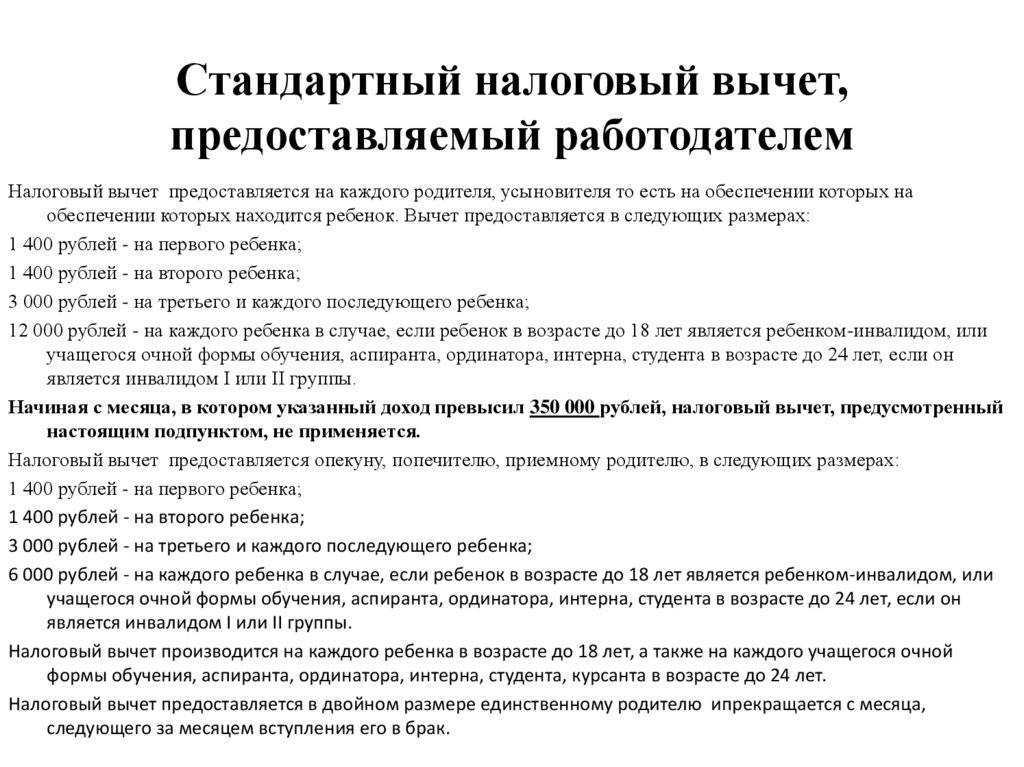

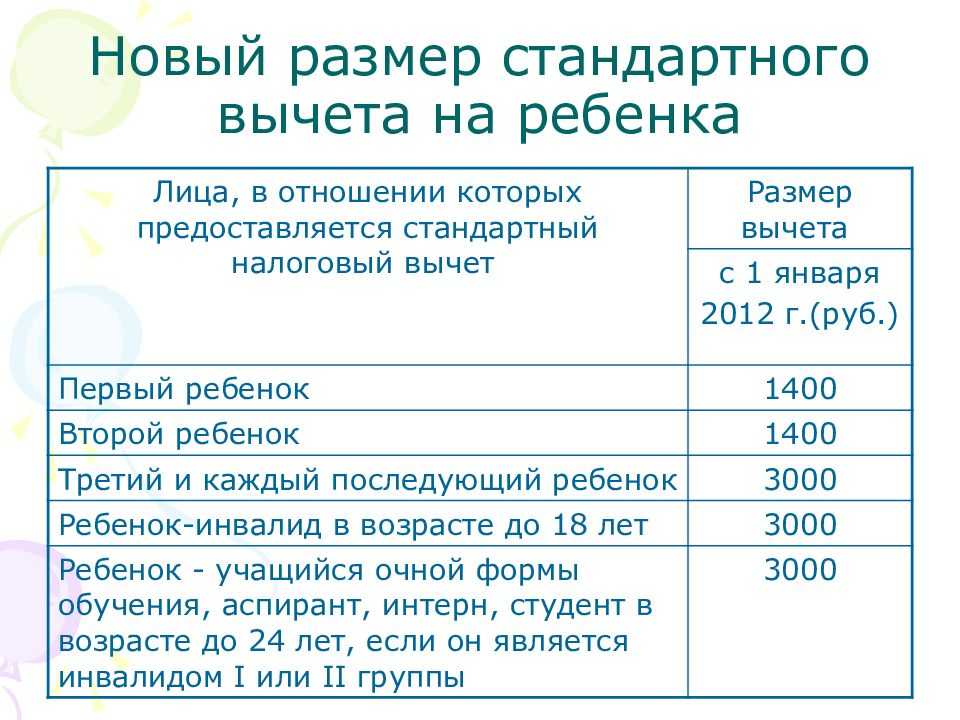

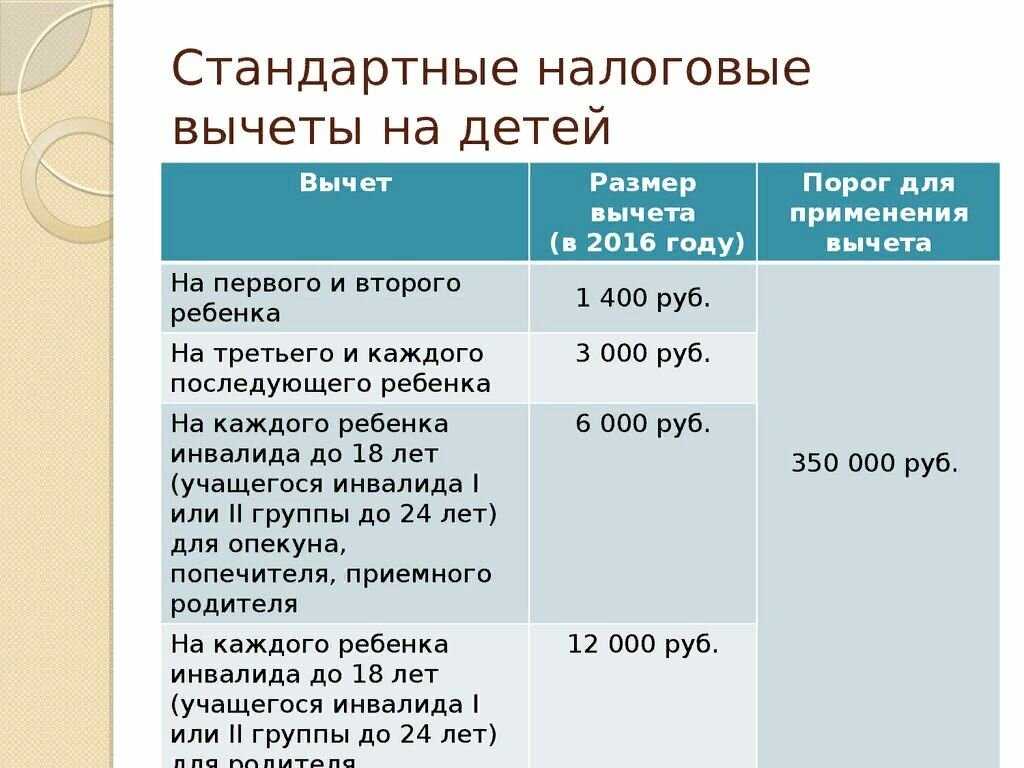

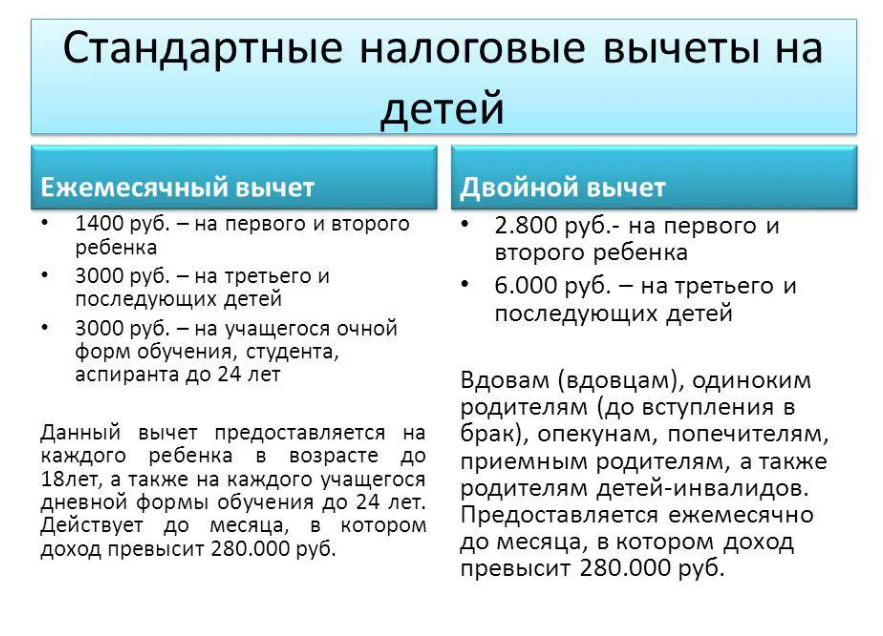

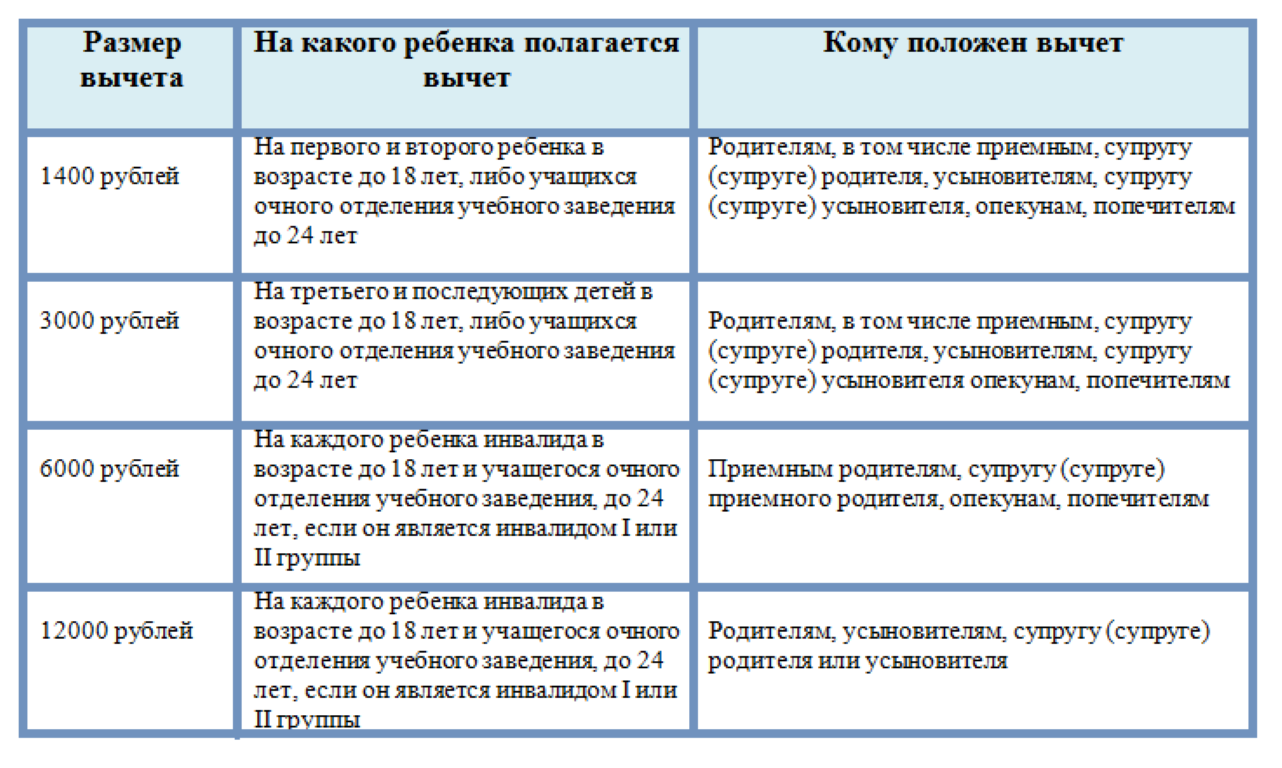

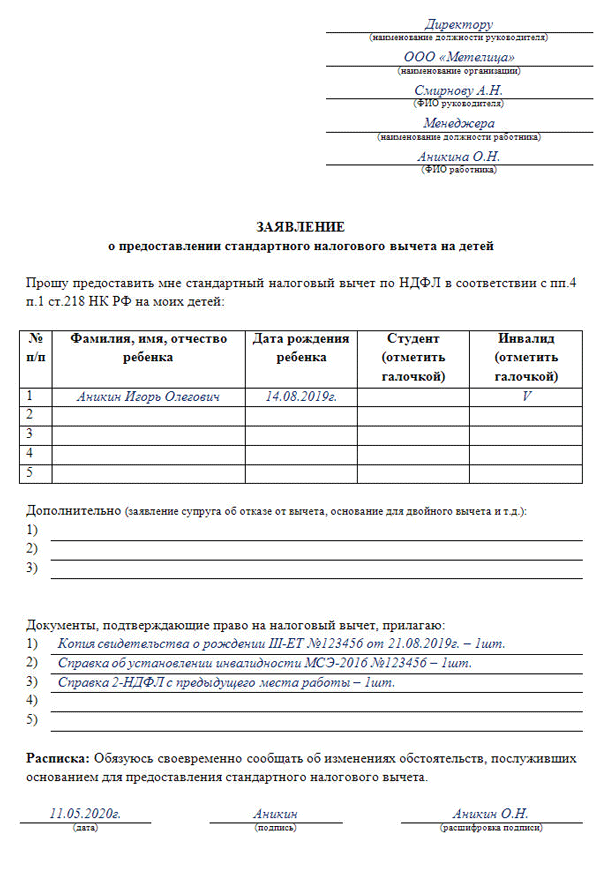

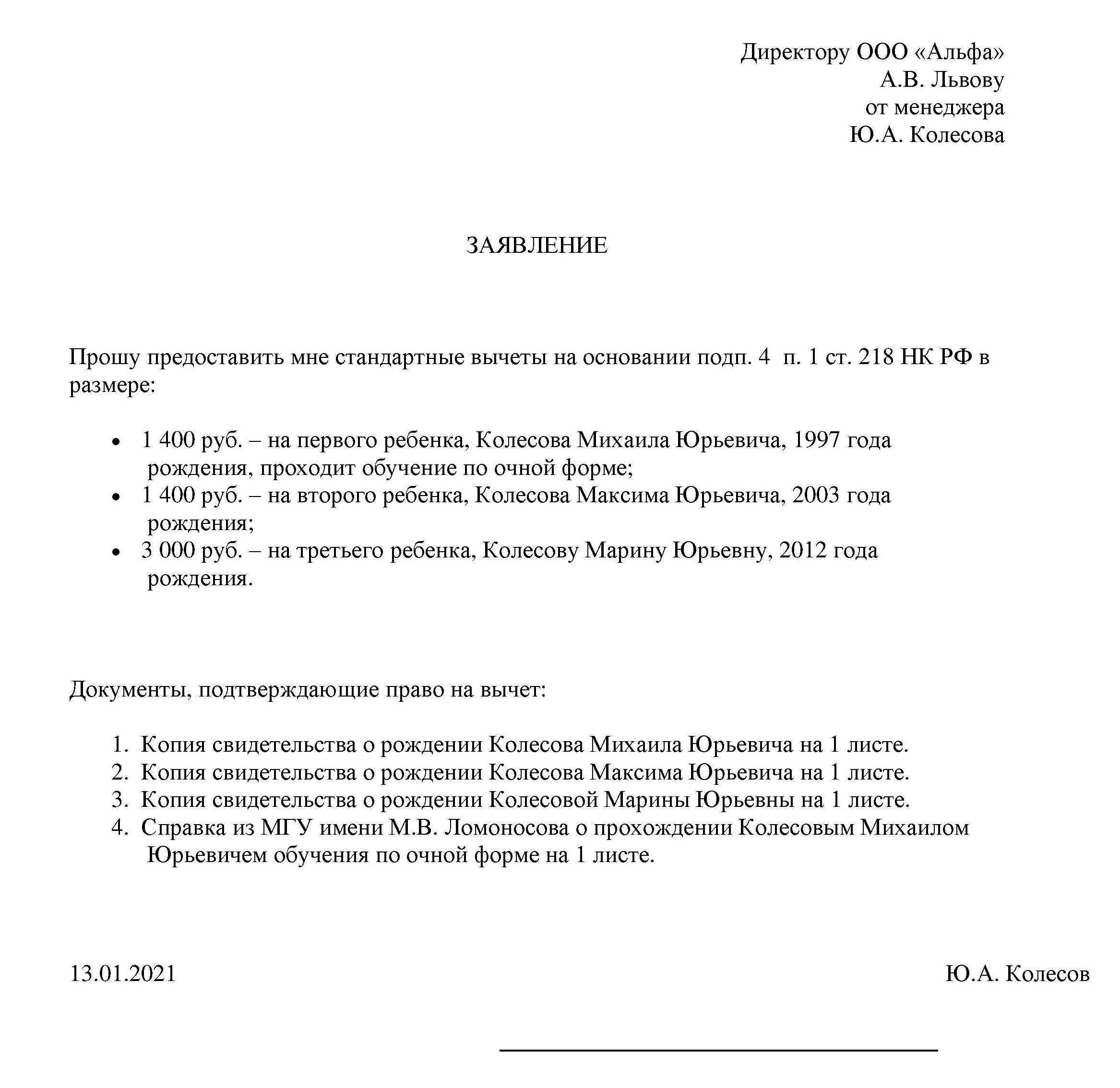

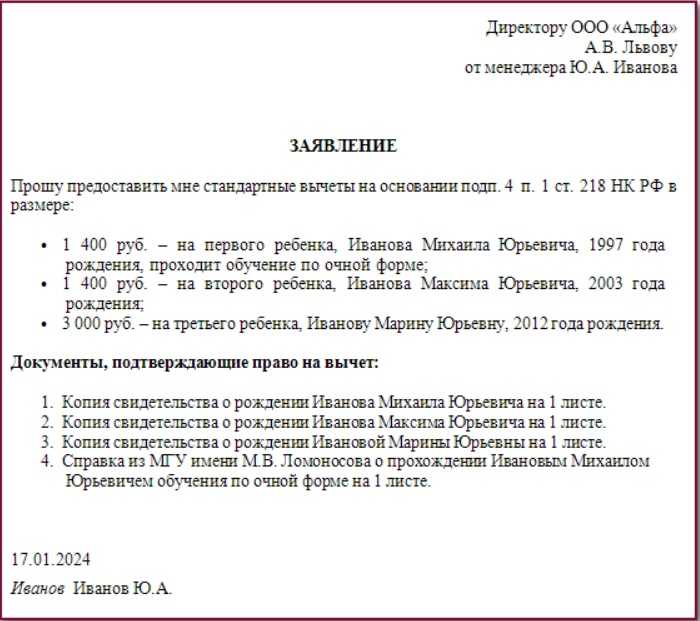

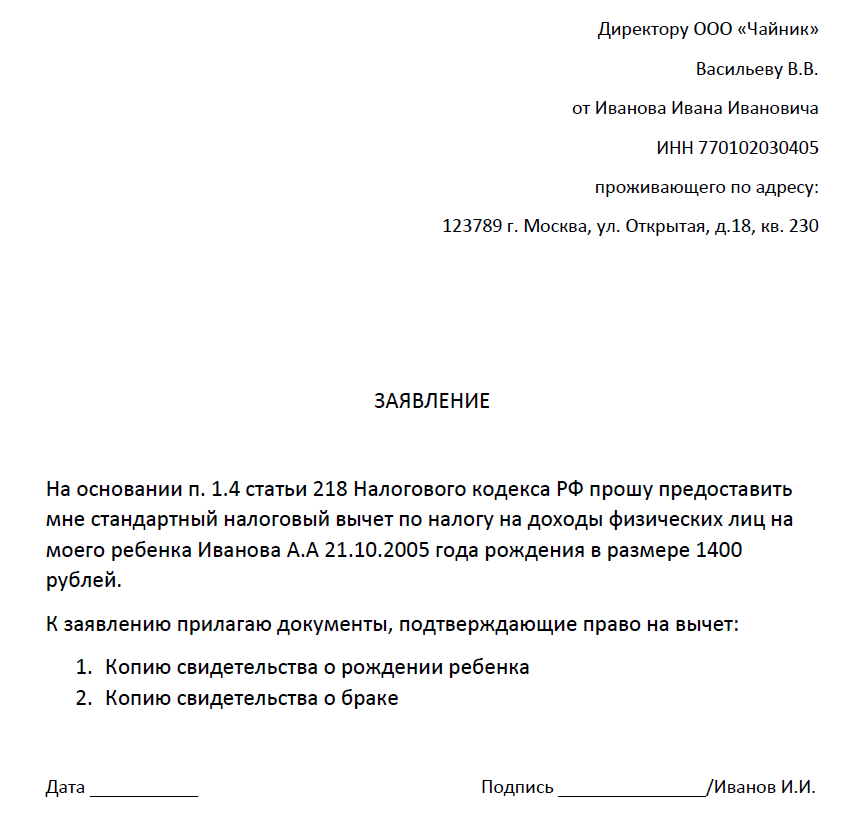

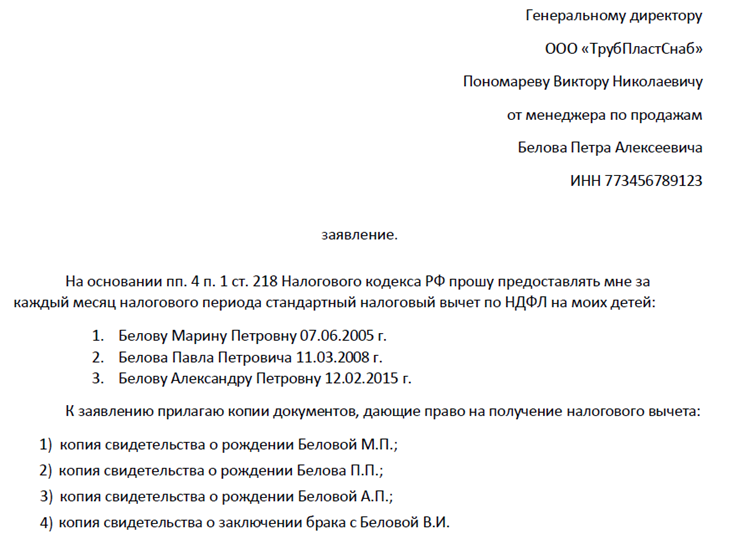

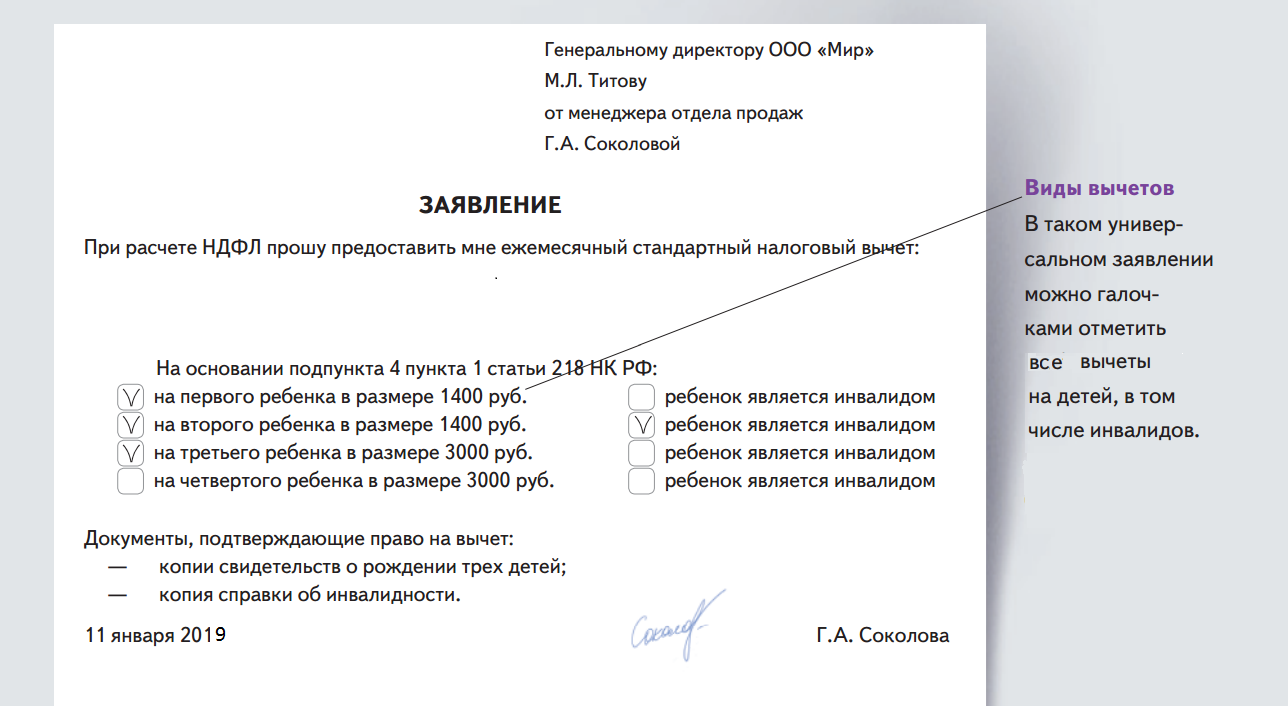

Детский стандартный налоговый вычет положен обоим родителям и в

месяц составляет:

- по 1, 4 тыс. рублей — на первого и второго ребенка;

- по 3 тыс. рублей — на третьего ребенка и последующих

детей.

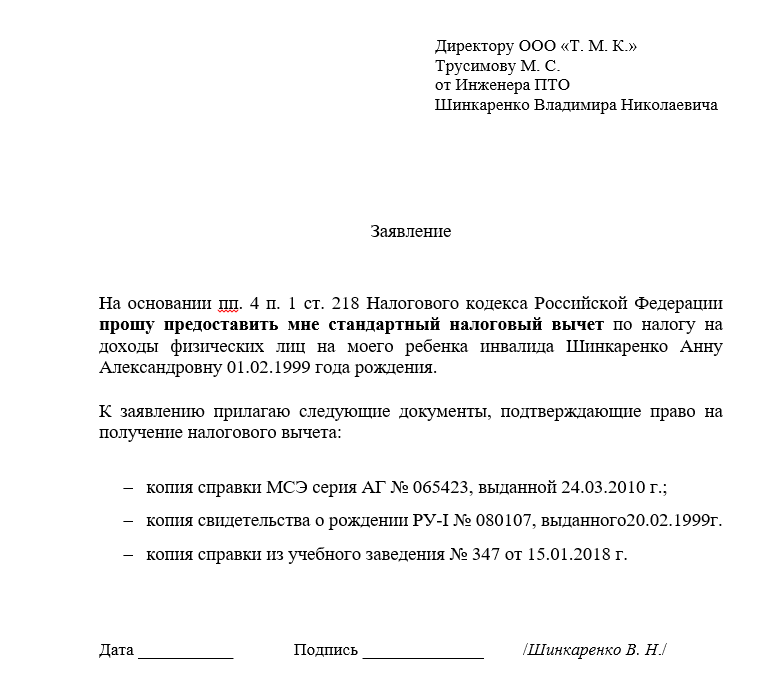

На детей с инвалидностью предоставляются дополнительные льготы,

которые суммируются с основными стандартными детскими вычетами:

- 12 тыс. рублей — родителям и усыновителям;

- 6 тыс. рублей — приемным родителям, опекунам и

попечителям.

Двойной размер стандартного детского вычета предоставляется

одинокому родителю (в т.ч. приемному).

Также о двойном вычете может заявить один из родителей (включая

приемных) по их выбору. Для этого один из родителей должен подать

заявление об отказе от стандартного вычета в бухгалтерию своей

организации.

Льгота предоставляется до тех пор, пока совокупный доход

налогоплательщика с начала года не превысит 350 тыс. рублей.

Что такое налоговый вычет и какие вычеты предусмотрены российским законодательством?

Налоговый вычет – это сумма, которая уменьшает налогооблагаемую базу. Вычет позволяет либо платить меньший налог, либо вернуть ранее уплаченный налог. Таким образом, на вычет вправе претендовать только те лица, которые платят НДФЛ. Налоговый вычет подразумевает возврат 13% от суммы доходов, предусмотренной законом.

Налоговым кодексом РФ предусмотрены пять налоговых вычетов: стандартные, социальные, инвестиционные, имущественные и профессиональные.

1. Стандартный налоговый вычет включает вычет на налогоплательщика, который предоставляется отдельным категориям граждан, например «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих, а также вычет на детей.

2. Социальный вычет предполагает право налогоплательщика уменьшить облагаемый доход на сумму понесенных затрат на лечение, обучение, фитнес или благотворительность (о социальных вычетах читайте в статьях «“Спортивный” налоговый вычет», «Как вернуть потраченные на обучение и лечение деньги» и «Как сэкономить на лекарствах»).

3. С 2015 г. в России можно открыть индивидуальный инвестиционный счет (ИИС). По сути, это брокерский счет с налоговыми вычетами и некоторыми ограничениями (такие счета используются для совершения операций купли-продажи акций, облигаций, валюты и др.).

Правом на инвестиционные налоговые вычеты обладают налогоплательщики, которые:

- осуществляют операции с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате чего получили доход;

- внесли личные денежные средства на свой ИИС (вычет типа А);

- получили доход по операциям, учитываемым на ИИС (вычет типа Б).

Вычет типа А (вычет на взносы) позволяет ежегодно возвращать ранее уплаченный НДФЛ. Вернуть можно 13% от внесенной на ИИС за календарный год суммы, но не более 52 тыс. руб

Важно, чтобы у вас был уплаченный НДФЛ за этот же год: налоговая не даст вернуть больше налога, чем вы заплатили.

Вычет типа Б (вычет на доход) позволяет не платить НДФЛ с прибыли от операций на ИИС. Такой вычет можно применить только при закрытии ИИС.

Использовать можно только один тип вычета.

(О том, как владельцу ИИС получить налоговый вычет, читайте в статье «Обычный брокерский счет или ИИС: как преумножить свои сбережения?». Об инвестиционном налоговом вычете для компаний-налогоплательщиков – в статье «Налог на прибыль: нововведения 2021 года»).

4. Имущественный налоговый вычет предоставляется физическому лицу в случае:

- продажи имущества;

- покупки жилья (дома, квартиры, комнаты и т.п.);

- строительства жилья или приобретения земельного участка для этих целей;

- выкупа у налогоплательщика имущества для государственных или муниципальных нужд.

(О тонкостях предоставления имущественного налогового вычета читайте в статье «Как вернуть потраченные на покупку недвижимости деньги?»).

5. Профессиональный налоговый вычет позволяет уменьшить налоговую базу по НДФЛ налогоплательщикам, которые выделяются по профессиональному признаку. Перечень доходов, в отношении которых можно получить вычеты, включает:

- доходы, полученные индивидуальными предпринимателями (на общей системе налогообложения);

- доходы, полученные адвокатами, учредившими адвокатские кабинеты, нотариусами и другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения и вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Распространяется ли на самозанятых возможность возврата налога по НДФЛ

В режиме самозанятости самым приятным моментом в финансовом понимании считается снижение налоговой нагрузки. НПД составляет всего 4% или 6% по сравнению с 13% НДФЛ. А если в течении месяца самозанятый вообще не получил прибыли, то и налоги с него взиматься не будут.

Но при этом у плательщика НПД отсутствует право на возврат налога при расчете НДФЛ. Это связано с тем, что он платит государству не 13%, а меньше. В определённой ситуации самозанятый всегда задается вопросом: может ли он получить налоговый вычет при покупке квартиры или другой недвижимости. Согласно закону, у плательщика НПД нет права на возврат налогов по НДФЛ.

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Рассчитаем аванс сотруднику за первую половину января 2023 г. В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023. Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000Итого с начала года = 100 000 |

| Февраль 2023 |

Зарплата за январь = 100 000 |

| Март 2023 |

Зарплата за февраль = 100 000Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Что такое налоговый вычет?

Каждый российский гражданин обязуется своевременно осуществлять налоговые и другие сборы, которые устанавливаются федеральными и муниципальными властями.

Налогообложение затрагивает все сферы деятельности, в которых существуют денежные операции.

Как пример, налоги уплачиваются при оплате образования, купли-продаже имущества, получении заработной платы и т.д.

Налоговый вычет

Категории граждан, которым предоставляется возможность воспользоваться данной компенсацией, строго определены действующими законодательными документами.

Каждая из вышеперечисленных групп имеет свои подгруппы, определяющие виды сделок, по которым можно подать документы и возвращать 13 процентов от прибыли.

Имущественные вычеты при покупке имущества

Вычет при покупке недвижимости ограничен суммами:

- 2 000 000 руб. — по расходам на покупку или строительство;

- 3 000 000 руб. — по процентам с целевых кредитов и займов.

Т.е. вы можете получить вычет и по основному долгу и по процентам — они суммируются!!!

Если жилье куплено в браке, то налоговый вычет предоставляется и мужу, и жене! С 01.01.2014 года имущественный вычет супругов не привязан к доле собственности!

Вычет по расходам на покупку или строительство

Вычет по расходам на строительство или на расходы, связанные с приобретением квартиры, такие как: разработка проектной и сметной документации, приобретения отделочных материалов, расходы на отделочные работы, на проведение работ и т.д.

Вычет по расходам на приобретение жилья

Максимальный размер данного вычета составляет 2 млн руб. (или до 260 тыс. руб. налога) на каждого супруга, если жилье покупалось в браке.

Имущественный вычет при покупке жилья предоставляют один раз в жизни. Неиспользованный остаток переносится на другие объекты. Правда только в том случае, если первая покупка оформлена не раньше 2014 года.

При этом не имеет значения момент приобретения квартиры. Вы можете начать получать вычеты по покупке жилья в любой год после регистрации права собственности. Получить вычет за годы, предшествующие году регистрации права собственности не получится. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода.

Неважно, строит человек жилье или приобретает уже готовое, неважно, квартира это, дом или земельный участок, приобретенный для индивидуального строительства. После окончания строительства и ввода объекта в эксплуатацию налогоплательщик имеет право получить имущественный налоговый вычет как в части расходов, которые он понёс на приобретение земли, так и расходов на строительство дома

Вычет по ипотечным процентам

Вычет по ипотечным процентам положен в размере до 3 млн руб., т.е. вернуть можно (13% от этой суммы) до 390 тыс. руб. налога на каждого супруга, если жилье покупалось в браке. Размер данного вычета за год ограничен размером вашего дохода за год. До 1 января 2014 года, возврат налога по кредиту не имел верхней границы.

Имущественный вычет по ипотечным процентам предоставляют один раз в жизни. При этом, в отличие от основного вычета на покупку и строительства жилья, неиспользованный остаток вычета по ипотечным процентам НЕ переносится на будущие годы.

Имущественные вычеты по приобретению жилья и по ипотечным процентам можно получить, подав в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода. А можно начать получать имущественный вычет за текущий год, не дожидаясь окончания года, через работодателя.

Общая позиция ФНС, Минфина и Верховного суда состоит в том, что имущественный вычет предоставляют с начала года, даже если жилье купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать и не делают. Заставить их это сделать сложно.

️ ВАЖНО. Если работник получает имущественный вычет через работодателя, то до социального или другого вычета (например ИИС-А) в том же году очередь может не дойти — ведь НДФЛ ему уже возвращается по имущественному вычету и уплаченного вами за год НДФЛ-а может просто не хватить. Поэтому, лучше отложить имущественный вычет по покупке недвижимости и по ипотечным процентам на потом, ведь по ним нет ограничения в три года

А социальный (и другие вычеты) не переносится на следующий год (в отличие от имущественного) — поэтому может «сгореть».

Чтобы не потерять недоиспользованные налоговые вычеты, т.е. чтобы они не сгорели, нужно обратиться в налоговую инспекцию и заявить свое право на вычет: собрать подтверждающие документы, заполнить декларацию 3-НДФЛ и заявление.

Несмотря на то, что имущественный налоговый вычет не имеет срока давности, заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

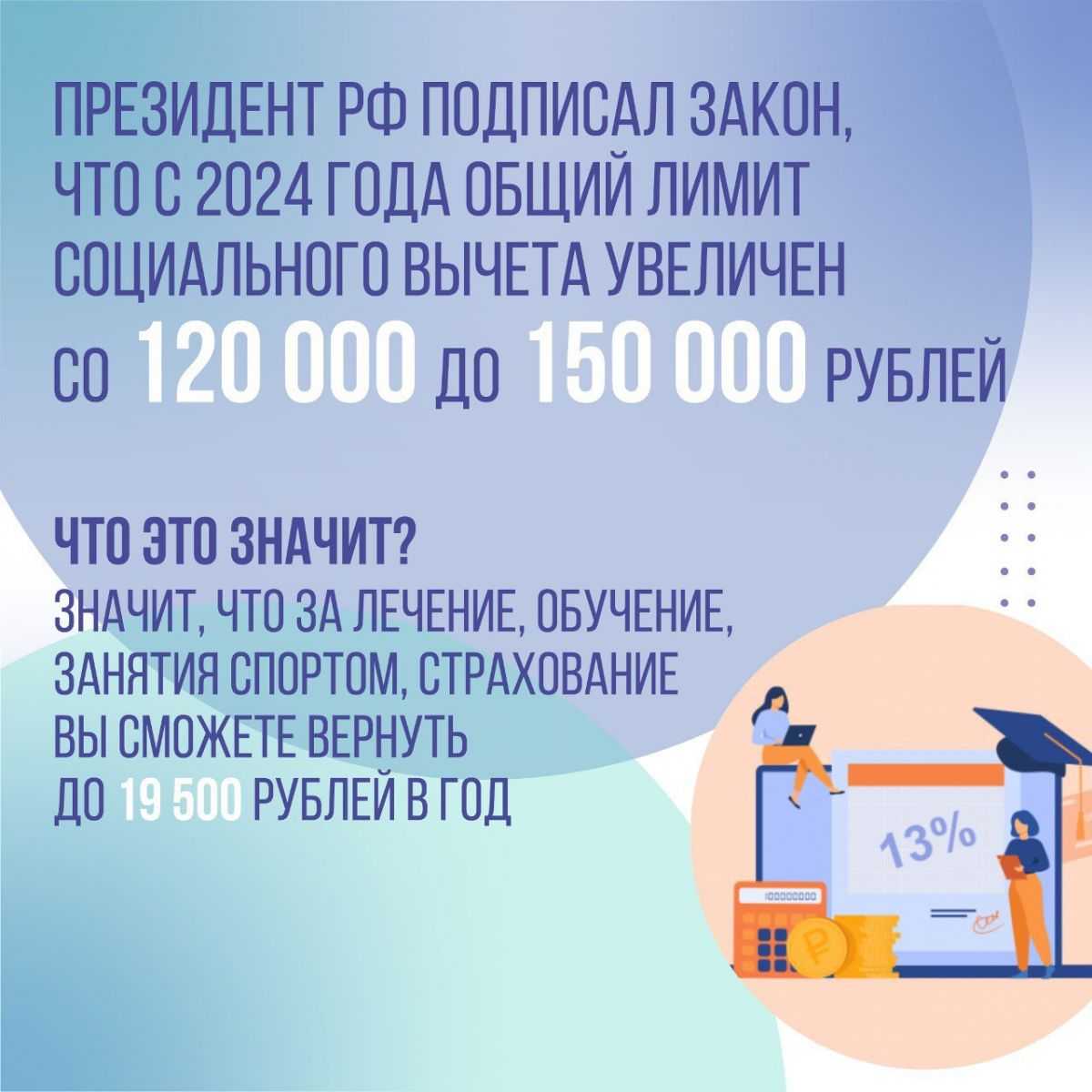

Новые правила начисления социальных вычетов с 2024 года

С 1 января 2024 года вступят в силу новые требования к

оформлению налоговых льгот социального типа. Действовать они будут

для расходов 2024 года и последующих лет.

Что изменилось:

- Увеличилась допустимая сумма возврата. С 2024

года можно будет вернуть 13% не с 120 тысяч рублей, а со 150 тысяч.

Кроме того, увеличился возврат за обучение детей: с 50 тысяч до 110

тысяч для обоих родителей. - Появился вычет за очное обучение супруга или

супруги. В этом случае действует стандартное ограничение в 150

тысяч рублей при условии, что вы оплачивали обучение из собственных

средств.

Обратите внимание: все изменения касаются только расходов,

понесенных не ранее 2024 года

|

Вид вычета |

2023 год и ранее |

С 2024 года |

|

Вычеты социального типа |

120 тысяч |

150 тысяч |

|

За обучение ребенка |

50 тысяч |

110 тысяч |

|

За обучение супруга |

Не начислялся |

150 тысяч |

Учет расходов на достройку и отделку в составе вычета

Как вы видите в составе данных расходов есть не только стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку). Тогда затраты на его достройку увеличивают сумму вычета. А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить расходы на его достройку в состав вычета вам запретят.

В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910).

Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. В нем должно быть отражено, что дом или квартира приобретаются «без отделки». Это предусмотрено статьи 220 (пункт 3 подпункт 5) Налогового кодекса. Еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб. Все расходы, связанные с отделкой квартиры (комнаты, дома) должны быть документально подтверждены.

Пример

Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1

Квартира стоит 3 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 850 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2

Квартира стоит 1 550 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 450 000 руб. (2 000 000 — 1 550 000).

Ситуация 3

Квартира стоит 1 150 000 руб. Она нуждается в отделке. Расходы на отделку составили 360 000 руб. В данном случае вычет будет предоставлен в сумме:

1 150 000 + 360 000 = 1 510 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 360 000 руб.

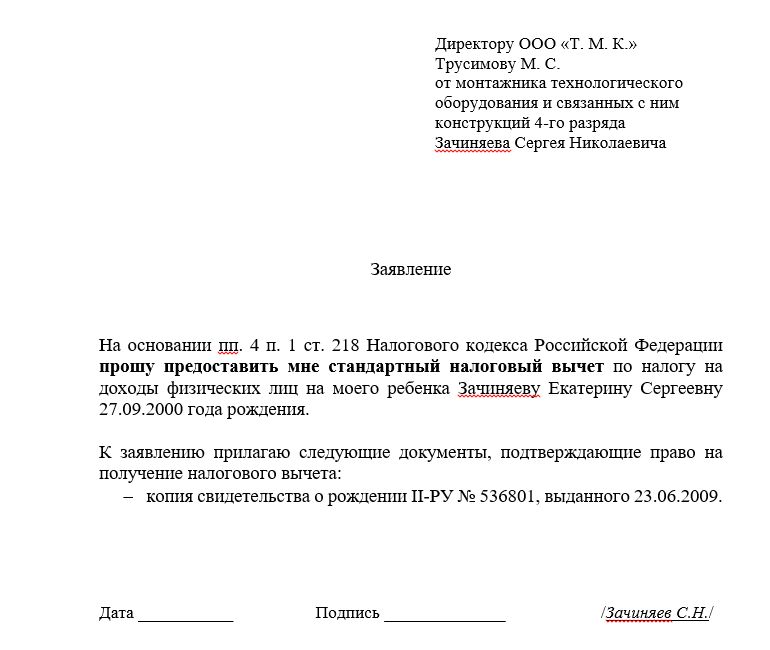

Кому положен налоговый вычет?

Чтобы иметь право получать вычеты на ребенка, родители должны соответствовать следующим критериям:

- иметь постоянное место работы;

- иметь доходы, облагаемые в соответствии с российским законодательством налогом 13%;

- находиться на российской территории минимум 181 день в течение года.

Кроме того, существует лимит дохода, при достижении которого с начала года вычет на ребенка перестают предоставлять. На сегодняшний день он составляет 350 тысяч рублей.

При соблюдении предыдущих пунктов получить вычет на ребенка могут следующие лица:

- родители, а также их супруги;

- лица, усыновившие ребенка;

- граждане, являющиеся опекунами, а также попечителями;

- приемные родители и их супруги.

Получается, что налоговый вычет на детей могут оформить взрослые люди, которые обеспечивают их. Не стоит забывать, что законом при этом выделяется большое количество нюансов.

Например, родители ребенка развелись, он живет с матерью, а также с ее новым мужем. Отец при этом платит алименты (это документально подтверждено). Налоговый вычет на ребенка при разводе родителей получают сразу 3 взрослых: непосредственно родители детей, а также супруг того из них, с кем дети проживают.

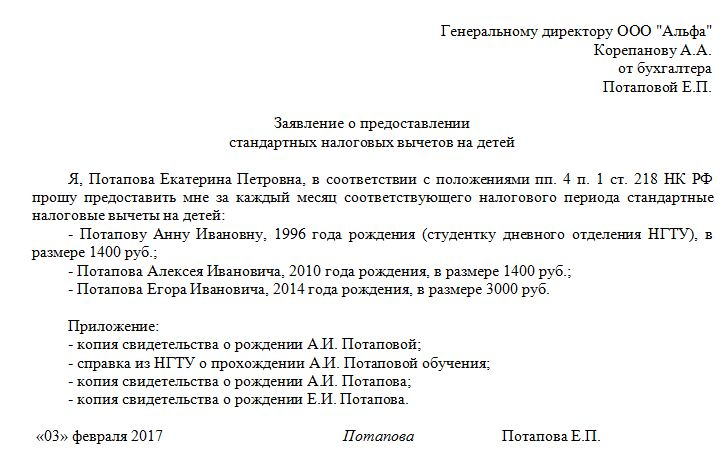

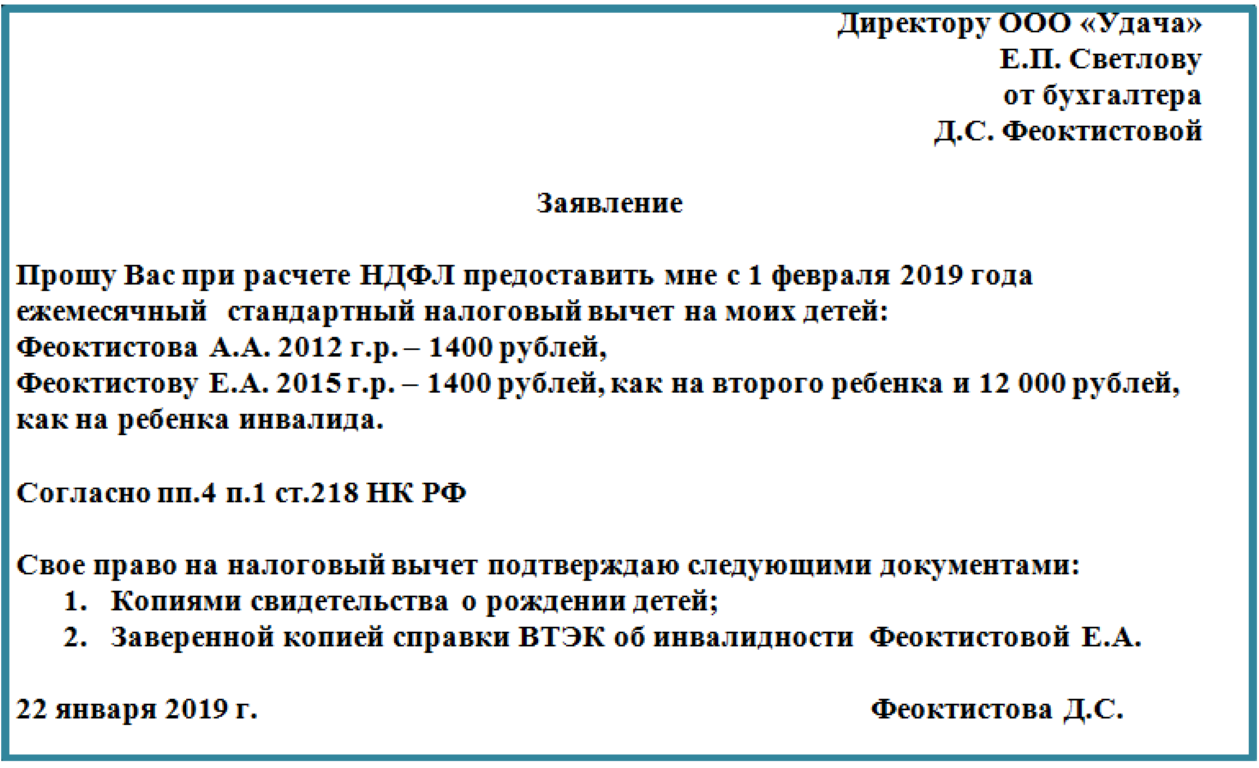

Стандартные налоговые вычеты по НДФЛ на детей отец может получить даже тогда, когда он проживает с их матерью в гражданском браке. При этом понадобится два документа:

- подтверждение признания отцовства;

- заявление, написанное матерью с указанием, что отец живет с детьми либо обеспечивает их.

Законом предусмотрено два случая, когда гражданин может получить двойной размер налогового вычета. Первая ситуация – когда у детей имеется только один родитель. Сюда относятся случаи, когда в документах детей вместо ФИО отца стоит прочерк или данные о нем записаны, как указала мать. Второй вариант, когда один родитель отказывается от вычета в пользу другого. Сделать это могут только те граждане, у которых имеется доход, облагаемый по ставке 13%.

Вычет на детей предоставляется до одного из следующих моментов:

- пока ребенку не исполнится 18 лет;

- для обучающихся на очном отделении вузов, вычет предоставляется их родителям, пока они не закончат учиться либо им не исполнится 24 года;

- если ребенок вступит в брак раньше, чем ему исполнится восемнадцать, считается, что родительские права и обязанности заканчиваются. То есть получить вычет с этого момента уже невозможно.

Началом получения вычета является тот месяц, когда ребенок родился либо был усыновлен. Окончание применения вычета происходит в году, когда проявляется причина прекращения его предоставления, например, дети достигают совершеннолетия, заканчивают учиться, регистрируют брак.

Гражданам, имеющим детей, полезно знать, что имеется возможность оформить не только стандартный вычет. Предусмотрены и другие случаи, в которых есть льготы по уплате НДФЛ:

- Если ребенок не поступит на бюджетное место в вузе, родители могут получить налоговый вычет за обучение ребенка в вузе. Обязательным условием выступает очная форма обучения. Кроме того, учебное заведение должно быть лицензированным.

- Кружки, секции также приравниваются к образовательным услугам. Поэтому при их оплате также можно получить возмещение.

- Также право на вычет возникает, когда осуществляются затраты на лечение ребенка. При этом предельная сумма вычета составляет 120 тысяч рублей. Можно возместить не только затраты на борьбу с проблемами со здоровьем, но и, например, на брекеты ребенка.

Документы, которые налоговая может прислать после окончания камеральной проверки

После окончания камеральной проверки налоговая может прислать определенные документы, которые требуются для дальнейшего процесса возврата налогового вычета. Что делать, если такие документы пришли?

В первую очередь, необходимо внимательно ознакомиться с содержимым документов. Какие именно документы могут прислать налоговые органы после камеральной проверки? В зависимости от формы налогообложения и других факторов, налоговая может потребовать предоставить различные документы, подтверждающие правильность сведений, указанных в декларации.

Например, в случае упрощенной системы налогообложения могут потребоваться кассовые документы, счета-фактуры, товарные накладные и другие документы, подтверждающие происхождение дохода и уплату налога. Если вы предоставите все необходимые документы в течение установленного срока, налоговые органы возрянут вам налоговые вычеты и выполнение обязательств по налогу будет считаться завершенным.

Однако, если вы не предоставите требуемые документы, налоговая может принять решение о возмещении суммы налога в меньшем размере или отказать в возврате вычетов. В таком случае, вы можете обратиться с официальным запросом и попросить налоговую организацию прислать вам полный перечень документов, которые требуются для полноценного возврата налоговых вычетов.

Кроме того, существует возможность, что налоговые органы потребуют дополнительных объяснений или предоставления новых документов, связанных с налоговыми вычетами. В этом случае рекомендуется обратиться за помощью к юристу или эксперту в области налогообложения, который сможет вам подсказать, какие документы необходимо предоставить и какие действия следует предпринять.

Важно помнить, что сроки возврата налогового вычета установлены законодательно. Если вам уже были выплачены деньги по налоговому вычету, то налоговая может удержать эти средства до момента предоставления всех необходимых документов

Поэтому важно своевременно предоставлять налоговой все требуемые документы для успешного завершения процесса возврата налогового вычета и получения денежных выплат по закону.

Что такое налоговый вычет

Налоговый вычет — это льгота, предоставляемая государством при

совершении социально-значимых действий: покупке жилья, оплате

лечения, обучения, физкультурно-оздоровительных услуг, пополнении

пенсионного счета НПФ, при благотворительном пожертвовании, при

инвестировании в ценные активы и т.п.

Предоставляется плательщикам налога на доходы физических лиц

(НДФЛ) по ставке 13% или 15%. Суть вычета — снижение

налогооблагаемого дохода на сумму расходов, и за счет этого,

уменьшение суммы НДФЛ.

Обязательные условия для получения вычетов:

- стабильный официальный доход, с которого

уплачивается подоходный налог; - наличие статуса резидента РФ;

- оплата производится за счет собственных средств

налогоплательщика.

Налоговые вычеты классифицируются по видам расходов, и для

каждого из них Налоговый кодекс РФ устанавливает свои нормы. Ниже

рассмотрим виды налоговых льгот.

Социальные вычеты без лимита 120 000 руб. в год

Вычет по расходам на обучение детей налогоплательщика

Не более 50 000 рублей на каждого ребёнка). Лимит на обучение одного ребенка — общий для обоих супругов, 50 тыс. руб. на двоих супругов.

Как получить социальные вычеты

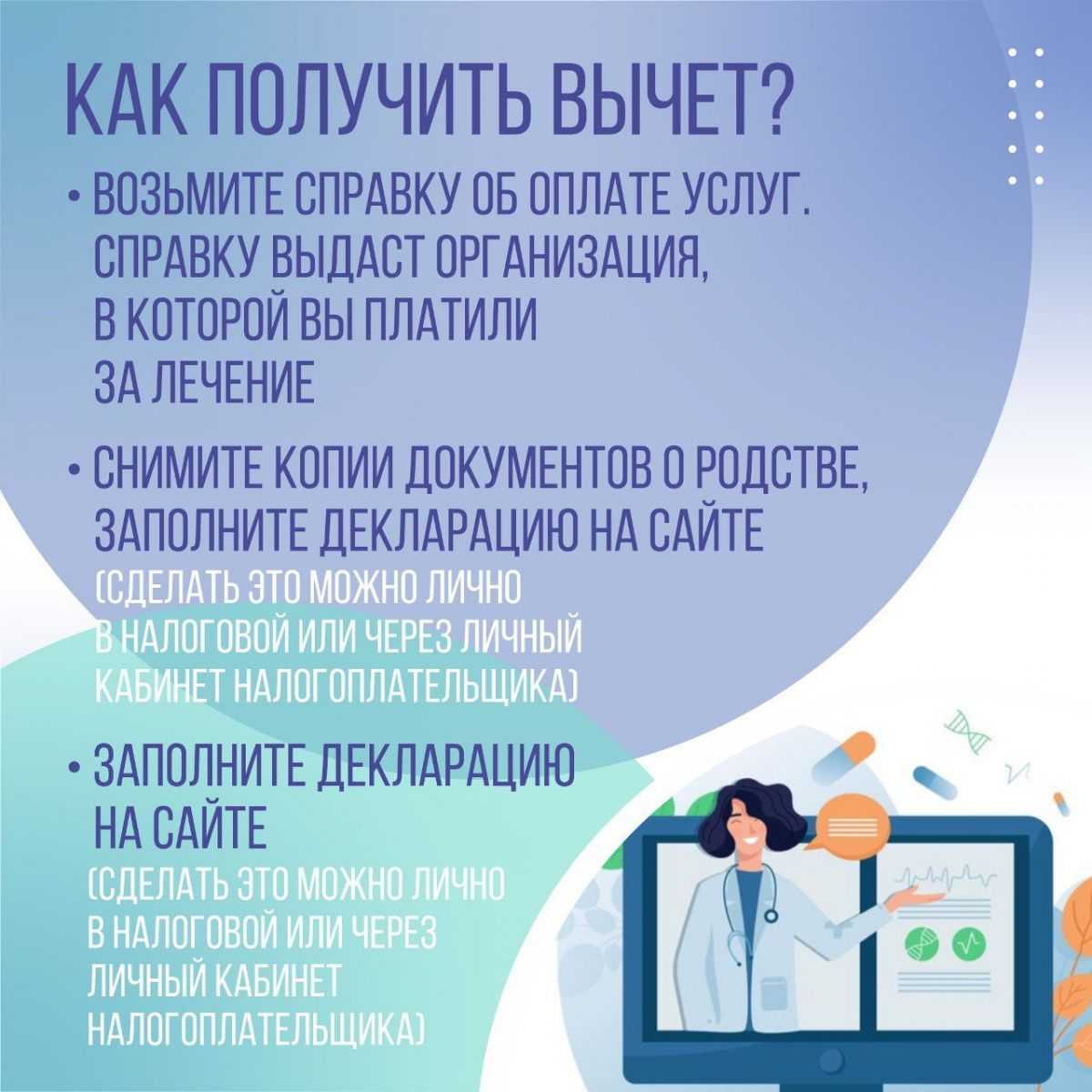

Социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился и предоставил документы: заявление и уведомление из налоговой.

Все эти вычеты, причем за несколько лет, можно получить, подав налоговую декларацию по окончании налогового периода. Деньги уплатят по результатам проверки декларации.

Вычеты по обучению, лечению, либо пенсионным отчислениям можно также получить у работодателя, в текущем налоговом периоде, без подачи деклараций.

Социальные налоговые вычеты

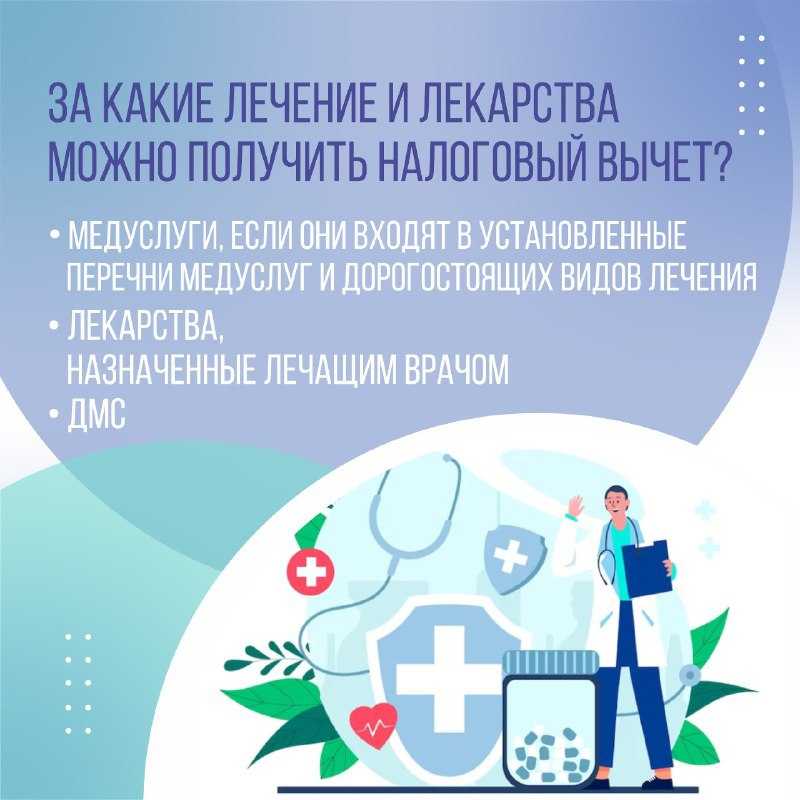

Кому положены. Социальные вычеты можно получить, если в течение года у налогоплательщика были расходы на образование, лечение, страхование жизни или благотворительность. Первые два вида оформляют чаще всего.

Вычет на лечение. Человек может вернуть часть налогов, если покупал лекарства по рецепту врача, оплачивал собственное лечение, платил за супруга, родителей или несовершеннолетних детей. Все виды лечения, за которые можно получить вычет, указаны в .

Если медицинская услуга оказана по ОМС, получить налоговый вычет нельзя, это возможно только по полису ДМС. Есть одно условие: полис ДМС должен быть оплачен самостоятельно. Если полис получен на работе, то вычет не положен.

Вычет составляет 120 тыс. руб. в год, то есть вернуть из бюджета можно максимум 120 000 × 13 % = 15 600 руб. Получать вычет можно за каждый год, в котором были расходы на лечение. Некоторые виды лечения относятся к — их стоимость при оформлении вычета учитывается в полном объеме, например при лечении бесплодия с помощью ЭКО.

Пример. Екатерина в течение года купила полис ДМС за 70 тыс. руб., посещала дневной стационар в частной клинике — 80 тыс. руб. и прошла процедуру ЭКО — 250 тыс. руб.

За покупку полиса ДМС она сможет вернуть: 70 000 × 13 % = 9100 руб.

А за стационар сумма возврата будет ограничена лимитом: 15 600 – (80 000 × 13 %) – 9100 = 1300 руб.

Зато процедура ЭКО относится к дорогостоящему лечению, то есть вся его стоимость учитывается при расчете вычета. Екатерина сможет получить еще: 250 000 × 13 % = 32 500 руб.

Всего за медицинские расходы за год она сможет вернуть 48 100 руб.

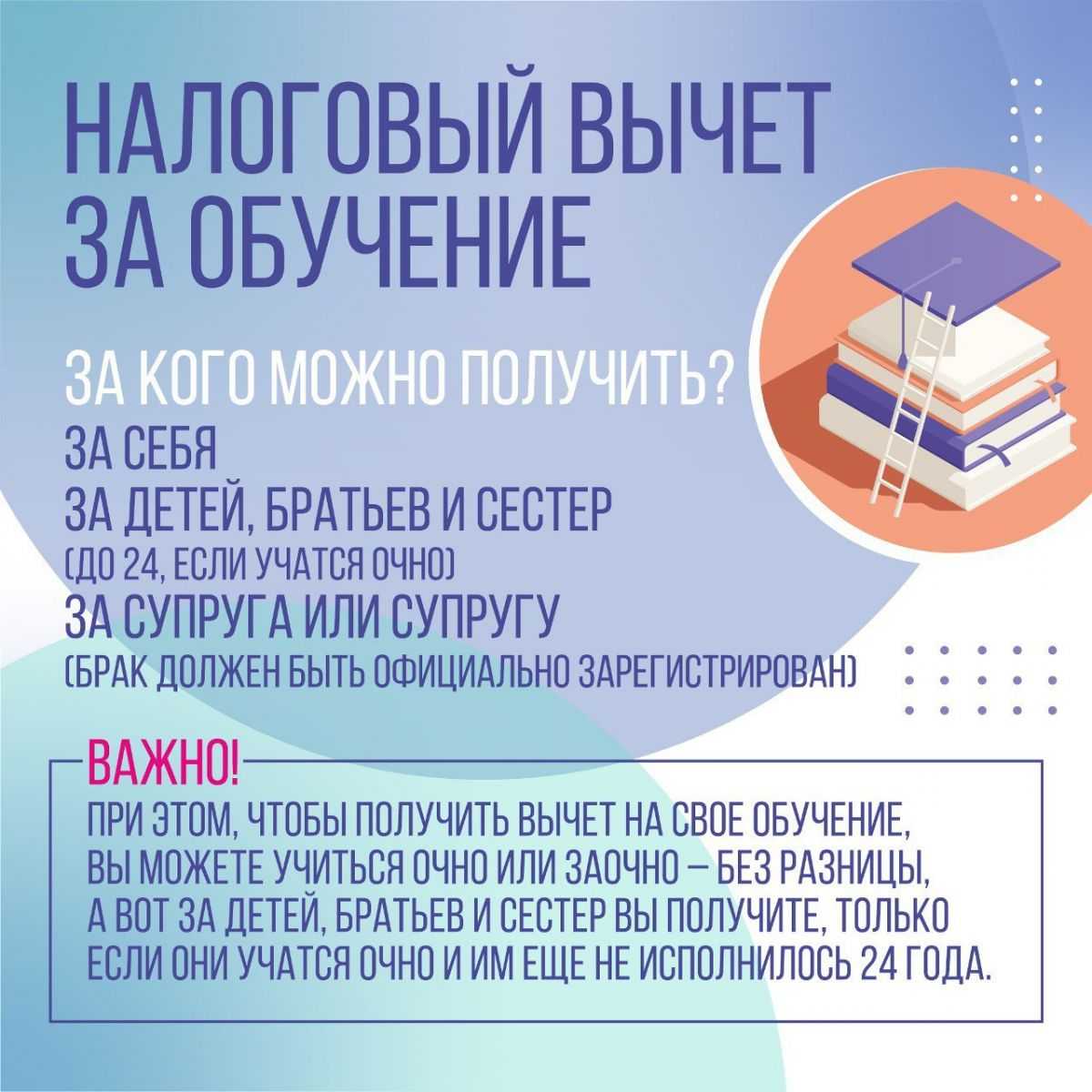

Вычет на образование. Оформить вычет на образование можно, если в течение года оплатить собственное образование или образование детей, братьев и сестер, которым еще нет 24 лет. Для оформления возврата налогов подойдут только те заведения, у которых есть лицензия на образовательную деятельность.

Максимальный размер вычета на образование за себя — 120 тыс. руб. за год, за детей и родственников — 50 тыс. руб.Получать возмещение можно за каждый год, в котором были расходы на обучение. За себя вычет можно получить только при очном обучении, а для родственников такого условия нет.

Пример. Егор за год обучения в вузе заплатил 140 тыс. руб. и внес оплату за двух младших сестер — по 60 тыс. руб. за каждую. Он сможет вернуть 28 600 руб.:

- 120 000 × 13 % = 15 600 руб. — за собственное обучение;

- 50 000 × 13 % × 2 = 13 000 руб. — за сестер.

Как получить. Возместить НДФЛ можно двумя способами: через налоговую или через работодателя.

Размер

Действующим законодательством определены некоторые группы, которые разделяют налоговые ставки.

Все они приведены в таблице ниже.

| Наименование | Размер компенсации (%) |

|---|---|

| Зарплата, прибыль от имущества и доход по договорам | 13 |

| Вложенные до 2015 года дивиденды, облигации и прибыль занимающих по ипотечному кредитованию | 9 |

| Дивидендные доходы от лиц, не являющихся гражданами РФ, от российских компаний | 15 |

| Иная прибыль от физических лиц, не являющихся резидентами страны | 30 |

| Распространяется на призы, выигрыши и прибыль по процентным инвестициям и т.д. | 35 |

Предоставление налогового вычета осуществляется по тем расходам, имеющим размеры налогообложения в 13 процентов.

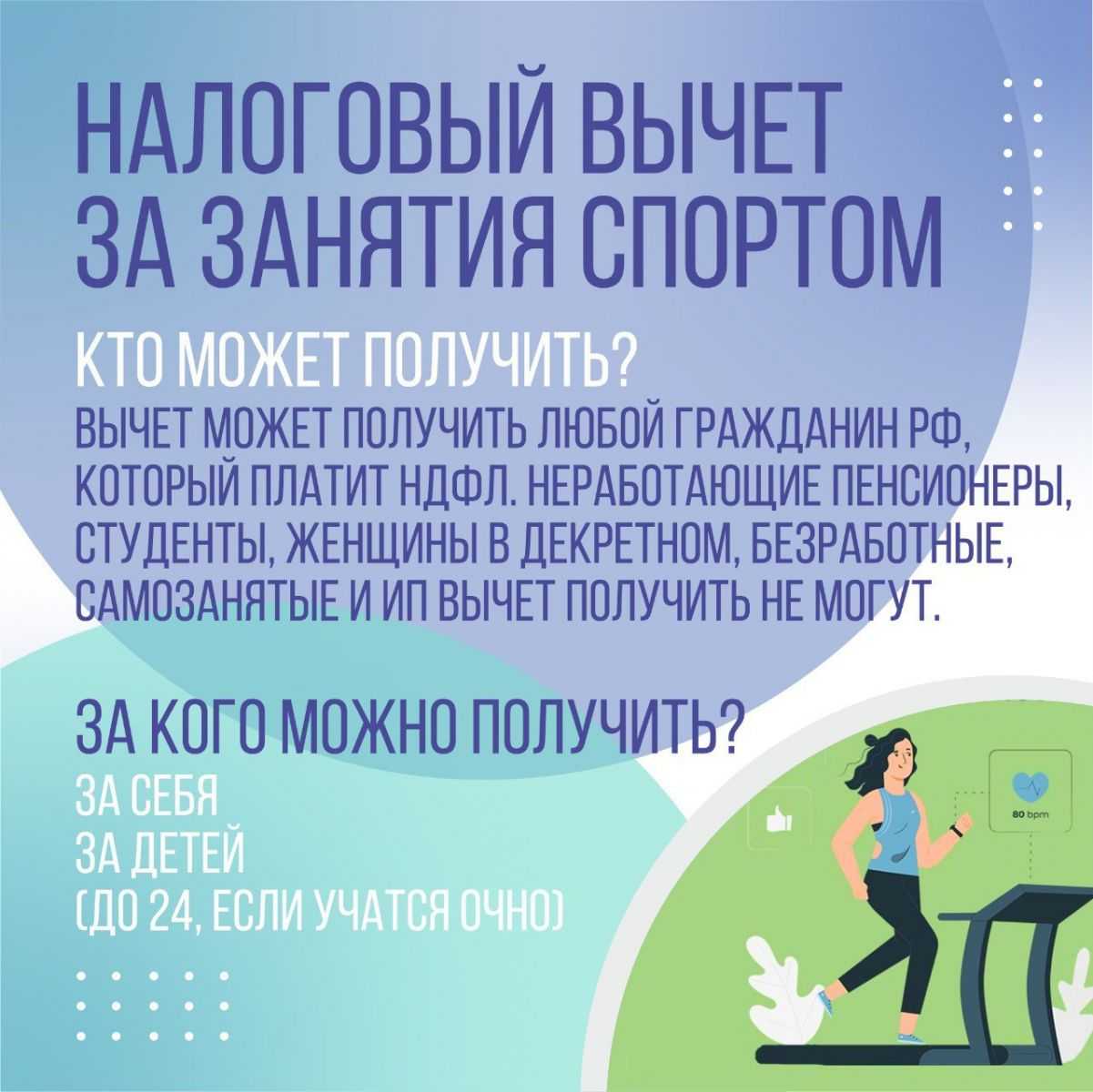

Вычет по расходам на фитнес

С 2024 года будет увеличен и социальный вычет НДФЛ по расходам на физкультурно-оздоровительные услуги (пп. 7 п. 1 ст. 219 НК РФ).

Сейчас максимальная сумма данного вычета равна 120 000 рублей, а с 2024 года составит уже 150 000 рублей. Вычет предоставляется в сумме, уплаченной налогоплательщиком за оказанные ему и его несовершеннолетним детям физкультурно-оздоровительные услуги. Перечень физкультурно-оздоровительных услуг, по которым разрешается получить вычет, установлен распоряжением Правительства РФ от 06.09.2021 № 2466-р, а перечень организаций и ИП, которые их оказывают, .

Следует учитывать, что право на вычет не зависит от адреса физкультурно-спортивных организаций и ИП, осуществляющих деятельность в области физической культуры и спорта, указанного в опубликованном перечне. Поэтому отличие адреса физкультурно-спортивных организаций, представленного в перечне, от адреса, содержащегося в подтверждающих документах налогоплательщика, не является основанием для отказа в вычете (письмо ФНС России от 14.12.2022 № БС-4-11/16950@).

Для получения вычета налогоплательщик должен представить копию договора на оказание физкультурно-оздоровительных услуг и кассового чека, выданного на бумажном носителе или направленного в электронной форме.

Что такое налоговый вычет

Часть уплаченного за год налога можно вернуть, если оформить налоговый вычет — это сумма, которая уменьшает доходы, облагаемые НДФЛ. Право на возмещение части уплаченного ранее подоходного налога есть только у налогоплательщиков, которые платят НДФЛ по ставке 13 %. Поэтому получить вычет могут только налоговые резиденты России — те, кто находится на территории страны не менее 183 дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе существует несколько видов вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- налоговые при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 220.1 НК РФ);

- профессиональные (ст. 221 НК РФ).

Два последних вида применяются не к зарплате, а к другим видам дохода. Поэтому рассматривать вопрос, вернут ли подоходный налог с подобных доходов, в этой статье мы не будем.

Заключение

Как мы видим, законом предусмотрено множество налоговых послаблений для самых разных случаев и категорий граждан. Если часть из них положена только людям с определённым статусом, то добрая половина доступна всем без исключения налоговым резидентам

Важно помнить, что государство не меньше вас самих заинтересовано в том, чтобы качество вашей жизни и жизни ваших близких постоянно росло. И если пользоваться своими правами грамотно, то можно вернуть неплохие суммы денег, с которыми вы, может быть, уже попрощались.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!