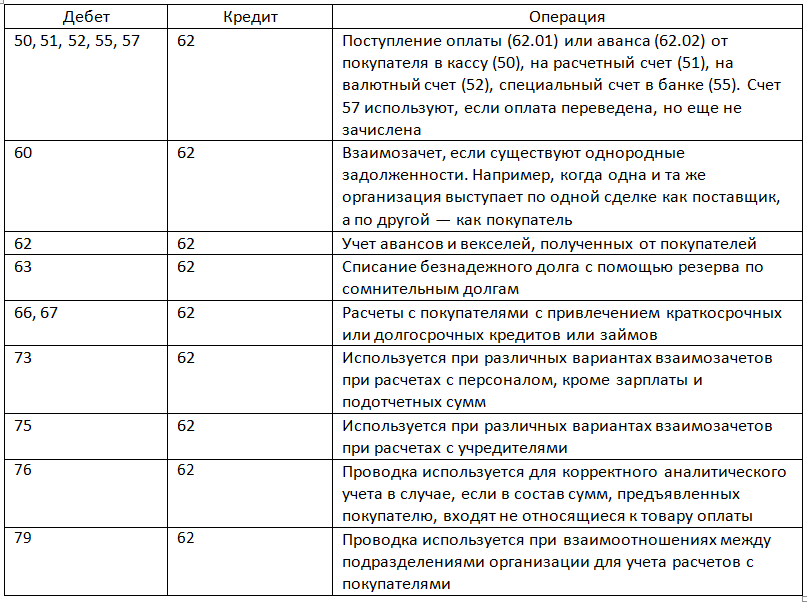

Счет 19 — бухгалтерские проводки и примеры учета НДС

Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц.

Учет «входящего» НДС на счете 19

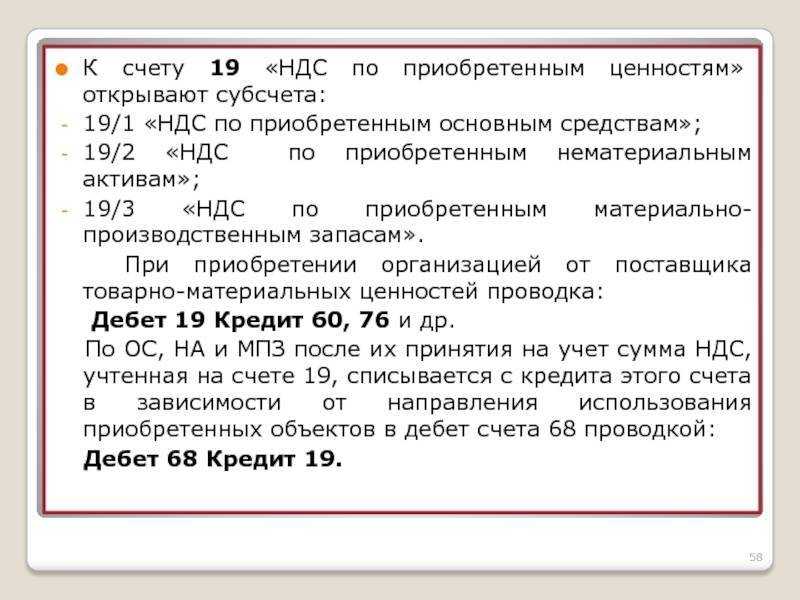

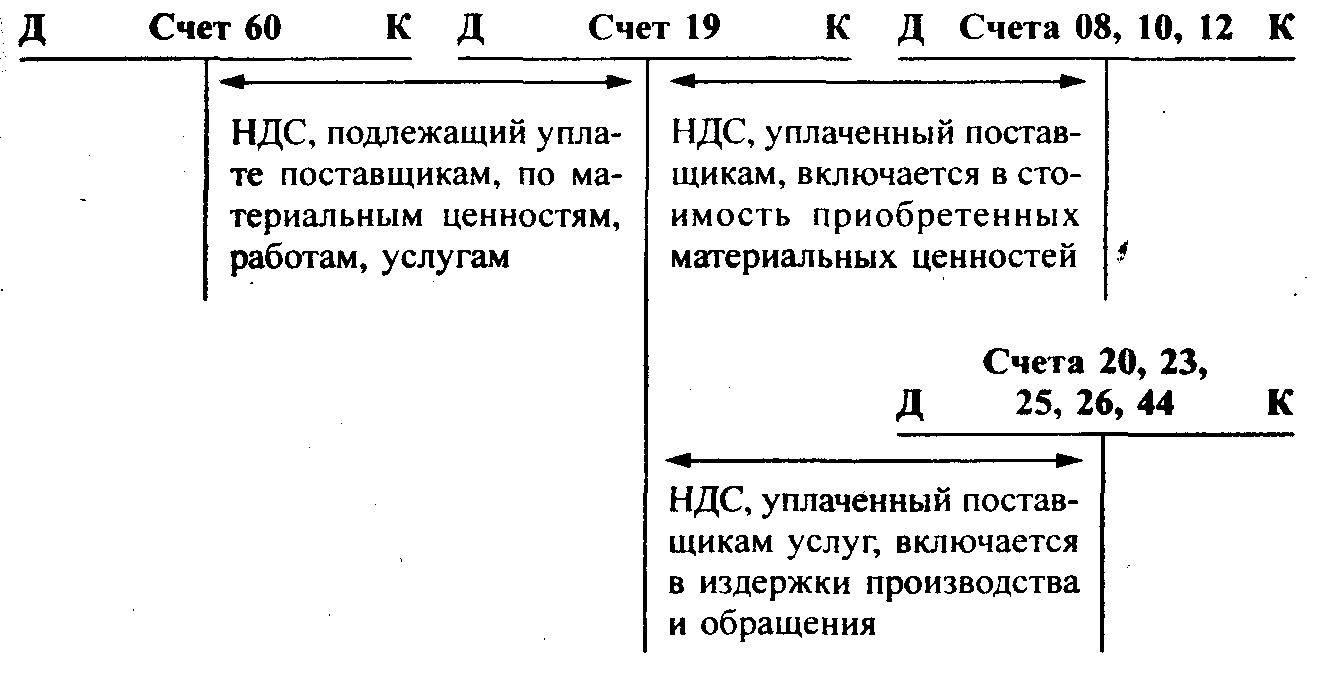

Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19.

В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Учтена сумма НДС, оплаченная поставщику товара | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | Счет-фактура |

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

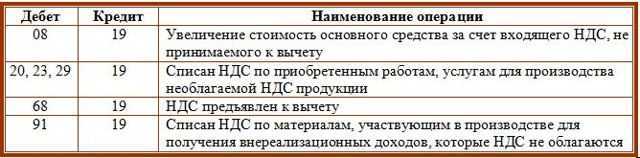

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |

Когда может быть сальдо по 19 счету?

7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента не получены счета-фактуры (п. 1 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется разъяснениями Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письма Минфина России от 29.01.2013 N 03-07-14/06, от 28.10.2011 N 03-07-11/290, от 21.09.2007 N 03-07-10/20).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса | = | Дебетовое сальдо по счету 19 <*> |

<*> Если организация на отдельном субсчете счета 19 учитывает суммы акцизов, впоследствии подлежащие вычету, то остаток по данному субсчету не участвует в формировании показателя строки 1220.

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1220

«Налог на добавленную стоимость по приобретенным ценностям»

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете:

руб.

┌───────────────────────────────────────────┬─────────────────────────────┐

│ Показатель │На отчетную дату (31.12.2015)│

├───────────────────────────────────────────┼─────────────────────────────┤

│ 1 │ 2 │

├───────────────────────────────────────────┼─────────────────────────────┤

│1. По дебету счета 19 │ 925 000 │

└───────────────────────────────────────────┴─────────────────────────────┘

Организация не учитывает суммы акцизов, подлежащие впоследствии вычету, на отдельном субсчете счета 19.

Фрагмент Бухгалтерского баланса за 2014 г.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2014 г.│ 2013 г. │ 2012 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 3953 │ 1582 │ 1812 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2015 г.│ 2014 г. │ 2013 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 925 │ 3953 │ 1582 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

3.1.2.3. Строка 1230 «Дебиторская задолженность»

По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

Согласно разъяснениям Минфина России, содержащимся в Письме от 27.01.2012 N 07-02-18/01, в бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм авансов (предоплаты), перечисленных организацией в соответствии с договорами.

Что учитывается

Дата добавления: 2016-02-27; просмотров: 618;

Субсчета счета 19

В Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкции по его применению предлагаются всего три субсчета к счету 19.

|

Субсчет |

НДС отражен |

|

19-1 |

При покупке, строительстве, ремонте или монтаже основных средств |

|

19-2 |

При приобретении нематериальных активов |

|

19-3 |

При закупке материально-производственных запасов |

ОБРАТИТЕ ВНИМАНИЕ! Количество субсчетов и их предназначение может изменяться по усмотрению самой компании, особенно в случае проведения экспортно-импортных операций и необходимости ведения раздельного учета НДС при необлагаемых операциях. Это обязательный элемент учетной политики

РАССЧИТЫВАЕМ ЗАРПЛАТУ В ПРОГРАММЕ “1С:ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ”. (в формате онлайн-курса и видеокурса) С 28 ноября по 1 декабря 2022г.

Основное внимание: вопросам расчета заработной платы в хозрасчетных организациях, включая аспекты налогообложения и отражения результатов расчетов в отчетности в программе “1С:Зарплата и управление персоналом 8”. Главная ценность – актуальная видеозапись, более 8 часов видео

Курс свежий (запись от 11.09.2020), по актуальной Редакции 3.1 (релиз 3.1.14.129), подробно разбираются новые возможности программы

Курс свежий (запись от 11.09.2020), по актуальной Редакции 3.1 (релиз 3.1.14.129), подробно разбираются новые возможности программы.

В курсе сохранена запись по предыдущей редакции 3.0.

2100 руб.

18.04.2022 4250 5

1

Вопросы по рассматриваемой теме

Вопрос 1

Организация находится на упрощенной системе. Есть ли необходимость заполнять строку 1220 при составлении годовой отчетности?

Упрощенцы – особый вид налогоплательщиков. С НДС они, как правило, не работают, тем не менее «входной» НДС у них может быть. В связи с этим, компания может закрепить в учетной политике положение о том, что весь приходящий с покупками НДС учитывается на счете 19. В этой ситуации, на конец периода будет формироваться сальдо по счету, а при составлении годового отчета, этот остаток будет переноситься в строку 1220.

Вопрос 2

Могут ли быть одинаковые суммы НДС по строкам 1220 и 1520 баланса?

Нет, не могут. Совпадение значения этих строк – чистая случайность, это ошибка. Строка 1220 находится в активе баланса и показывает налог по купленным ценностям, не принятый к вычету. Строка 1520 – в пассиве, отражает задолженность компании перед бюджетом. Вероятно, отсутствует первичный документ на покупку товаров. Необходимо провести анализ и выявить ошибку.

Отражение НДС в балансе дело не такое простое, как кажется на первый взгляд. Перед составлением годового отчета необходимо провести тщательную проверку всех показателей, провести сверки с контрагентами, учесть расходы, которые принимаются по нормативам и только после этого сводить информацию в баланс

Поскольку суммы налога могут отражаться как в активе, так и в пассиве, очень важно понимать какую величину в какой строке отражать. Строка 1220 заполняется не всегда

Как закрыть счет и почему он может не закрываться

Для того чтобы закрыть счет, выполняется списание накопленных сумм по дебету в кредит. Счет можно закрыть при возмещении налога на добавленную стоимость из бюджета, списании НДС на приобретенные активы в необлагаемых операциях, списании НДС в издержки в случае непоступления счета-фактуры от поставщика или его утраты.

Предприятия, которые работают по упрощенной системе налогообложения, включают НДС в стоимость приобретенной продукции. В случае с УСН НДС не отражается в счете 19, что усложняет расчеты налога при переходе на общую систему налогообложения. Финансовые аналитики все же рекомендуют вести учет налога,

а в дальнейшем отчислять (списывать) его в соответствии с правилами Налогового кодекса.

ПОПУЛЯРНЫЕ НОВОСТИ

Раздельный учет НДС-2018: что нового

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

График отпусков-2018: до какой даты нужно успеть утвердить

Как известно, график отпусков на год должен быть утвержден не позднее чем за две недели до наступления этого календарного года. Т.е. по общему правилу, крайний срок утверждения – 17 декабря. Но в этом году эта дата приходится на нерабочий день (воскресенье). Значит ли это, что утвердить график на 2018 год можно 18 декабря 2017 года и никаких проблем не будет?

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Офисные отходы: обязанности компаний

Офисные компании не должны вносить плату «за грязь», поскольку не оказывают негативного воздействия на природу. Но есть и другие требования в этой сфере — паспортизация отходов, их учет и представление отчетности.

Расчет по взносам: указывать в разделе 3 бывших работников или все-таки нет

При заполнении расчета по взносам в разделе 3 «Персонифицированные сведения» нужно показывать всех застрахованных лиц, в пользу которых в течение трех последних месяцев отчетного периода были начислены выплаты, включая работников, уволенных в предыдущем периоде. А нужно ли показывать в разделе 3 бывших сотрудников, которым никакие выплаты не начислялись?

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

С 1 декабря сотрудники ИФНС будут разбираться с невыясненными платежами по новым правилам, которые предусматривают уточнение платежек на перечисление как налогов, так и страховых взносов.

Счет 19 в бухгалтерском учете

Организация, приобретающая товары, работы, услуги, облагаемые НДС, принимает к учету налог, предъявленный поставщиком. Для учета такого налога Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» (). Кроме того, счет 19 может использоваться при перечислении авансовых платежей поставщикам, а также применяться при выполнении СМР для собственных нужд организации. Подробнее об использовании счета 19 расскажем в нашей консультации.

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

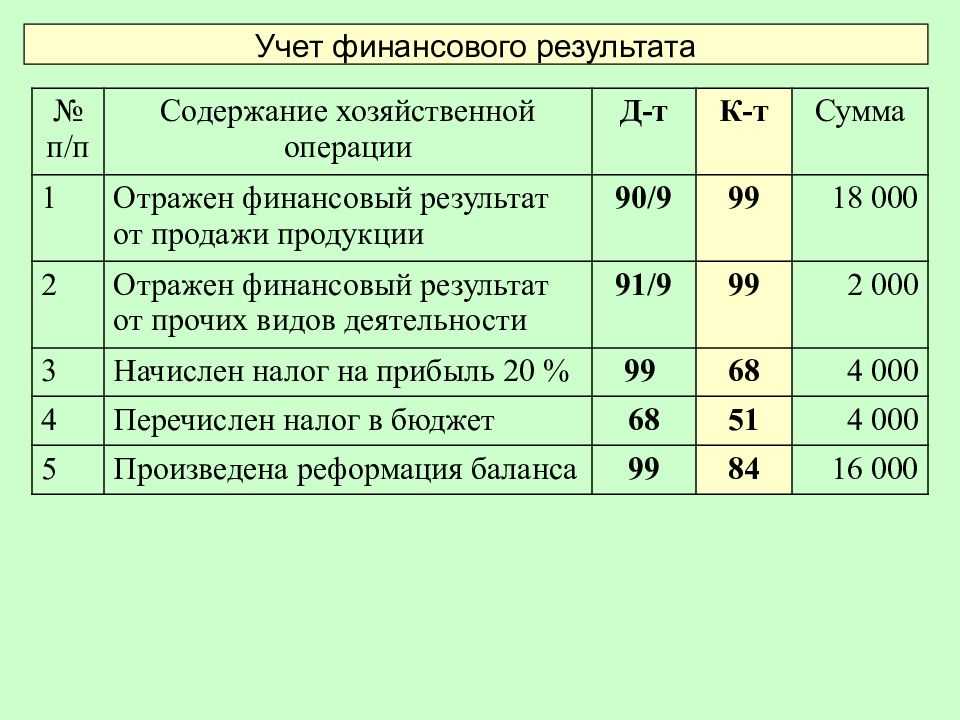

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Формирование строки 1220 в балансе организации

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Налог по купленным ценностям отражается в балансе организации. Это происходит в том случае, если налог к нам «пришел», но к зачету его в бюджет не заявляли.

Таким образом, формула для расчета НДС по приобретенным ценностям очень проста: в строку 1220 актива баланса нужно проставить дебетовый остаток по 19 счету.

Нужно иметь в виду, что не принимаются к вычету суммы налога, если:

- Покупаются ценности, которые используются при производстве или сбыте товаров (услуг), которые не подлежат обложению НДС

- Приобретаются ценности, которые планируется перепродать на территории другого государства

- Ценности приобретены теми лицами, которые либо совсем его не платят, либо освобождены от такой обязанности

- Куплены ценности, продажа которых не является реализацией по закону

- Отсутствует правильно составленный счет – фактура

- Было принято решение применить вычет в последующих периодах

- Компания производственная и на выпуск продукции уходит длительное время, превышающее рамки одного периода

Остаток по дебету 19 счета появляется и в случае наличия расходов, которые подлежат нормированию. По таким расходам НДС принимается к вычету только в рамках норматива. Нужно помнить, что узнать точную величину расходов, подлежащих нормированию, представляется возможным только по итогам работы за год. В течение года необходимо постоянно корректировать сумму НДС к вычету с учетом применяемых нормативов. Зачастую на конец года формируется сумма налога, которую нельзя принять к вычету в соответствии с законодательством. Такие суммы находят свое отражение в строке 1220 баланса. Они должны быть списаны с 19 счета на 91.

Если весь НДС по итогу года принят к учету и дебетового сальдо по счету 19 нет, то строка 1220 не подлежит заполнению, в ней необходимо проставить прочерк.

ВАЖНО! Остаток на счете 19 будет, если компания проводит операции по экспорту, производство товара очень длительное по времени или не получена счет – фактура от продавца. Это самые распространенные причины наличия остатка по 19 счету

Есть еще некоторые моменты, когда сальдо будет присутствовать

Нужно иметь в виду, что если сальдо на конец месяца по счету очень большое и это является существенным фактором для организации, то компания имеет право детализировать информацию в строке 1220 в случае, если посчитает это необходимым.

Отражение счета 19 в бухгалтерском балансе

ВАЖНО! В конце периода требуется обязательная инвентаризация счета 19 до начала составления отчетности.

Кредитового сальдо по счету быть не может. Если в оборотке отрицательный остаток, надо найти и исправить ошибки в учете, используя аналитическую информацию по контрагентам и поступлениям.

Дебетовое сальдо по счету 19 показывает, что право собственности на ИТРУ наступило и они оприходованы. При получении правильно оформленных документов налог из Дт 19 может быть принят к вычету, т. е. перенесен на Дт 68, субсчет «НДС».

Итог дебетового сальдо на отчетную дату отражается в составе строки 1220 «Налог на добавленную стоимость по приобретенным ценностям», в частности суммы счета «НДС по приобретенным ценностям», начисленные по неподтвержденному экспорту и подлежащие в дальнейшем возмещению из бюджета, или суммы налога, не заявленные к вычету на отчетную дату по другим причинам.

Отчет о движении денежных средств и НДС

Средства, которые были получены от заказчиков и внесены подрядчиком, указываются в отчетной документации без налога на стоимость. Согласно существующим правилам поступления денег они отображаются в отчете отдельно от выплат компании.

Денежный поток следует показывать свернуто, если информация отображает деятельность преимущественно контрагентов, а не организации. Суммы поступлений и выплаты взносов должны отображаться в отчете.

Свернуть НДС можно путем следующего расчета – из налога, приобретаемого от покупателей, вычесть средства, оплаченные поставщикам, а также взносы в бюджет, после прибавить взнос, возмещенный из бюджета. Результат вписывается в строку прочих поступлений.

https://youtube.com/watch?v=pffM1QrB8Xw

Видеокурс: “Как за 4 часа освоить программу 1С Управление Торговлей (10.3) и стать уверенным пользователем?”

Данный курс рассчитан на тех, кто хочет быстро и просто обучиться работе в программе 1С Управление торговлей 10.3.

Пройдя мой курс вы сможете вводить в базу 1С всю информацию, поэтапно согласно основных задач оператора, заполнять справочники и формировать документы, научитесь понимать структуру и последовательность оформления документов, начнете понимать, и правильно реагировать на всплывающие сообщения 1С, сможете сформировать основные отчеты о финансовой деятельности торгового предприятия, получите дополнительные знания по функционалу работы со справочниками и документами.

3990 руб.

12.04.2017 38810 7

4