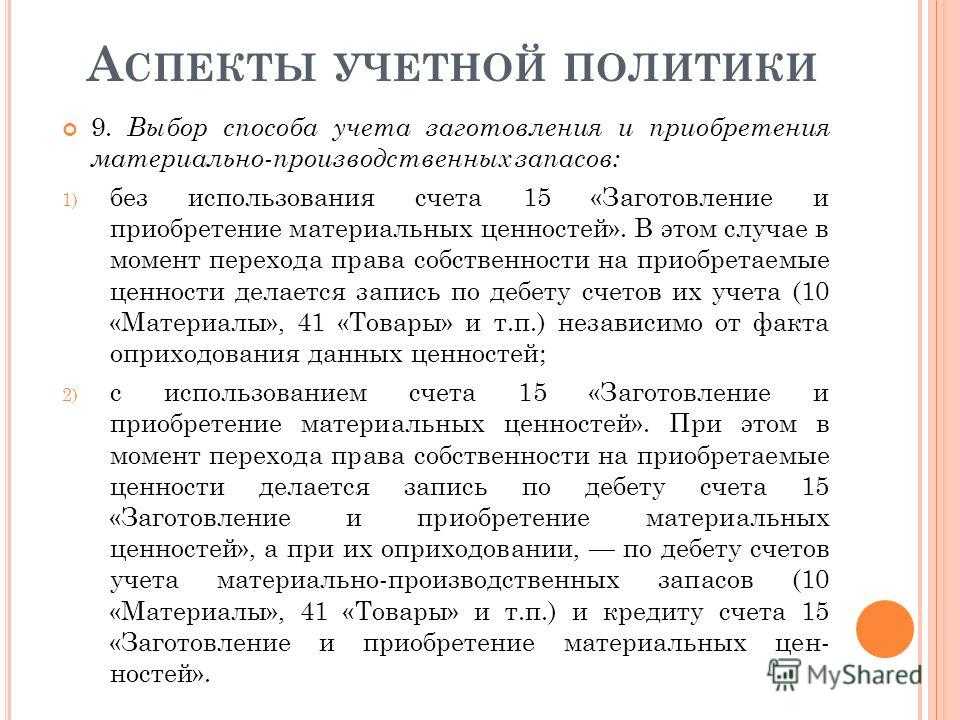

Преимущества применения 15 счета

- Удобство и структурированность: применение 15 счета позволяет четко разделить расходы по департаментам и видам деятельности, что делает учет информативным и понятным.

- Аналитика и контроль: использование 15 счета позволяет проводить детальный анализ расходов организации по различным параметрам, что способствует принятию эффективных управленческих решений.

- Позволяет отслеживать эффективность расходов: при помощи 15 счета можно выявить неэффективные затраты и принять меры по их оптимизации, что способствует экономии средств и повышению финансовой устойчивости организации.

- Упрощение отчетности: применение 15 счета позволяет более удобно и быстро формировать отчеты, что упрощает взаимодействие с налоговыми и проверочными органами.

- Обеспечение соблюдения законодательства: применение 15 счета позволяет организации аккуратно вести бухгалтерский учет в соответствии с требованиями законодательства, что помогает избежать штрафов и проблем с проверками.

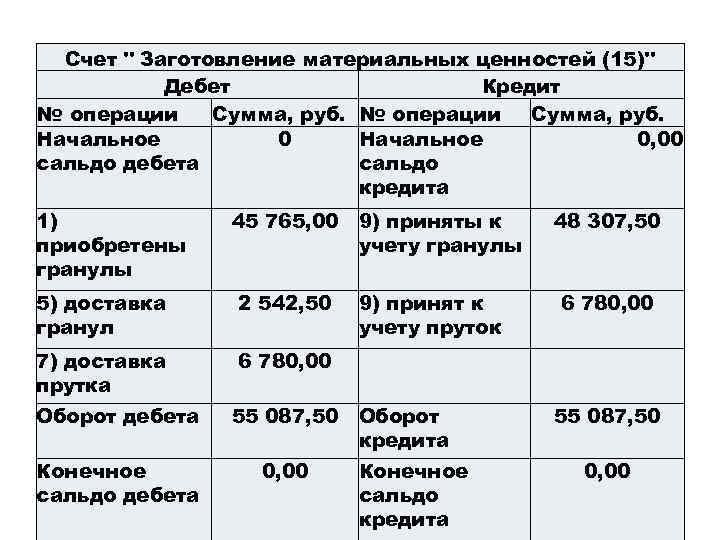

Пример формирования проводок с использованием счета 15

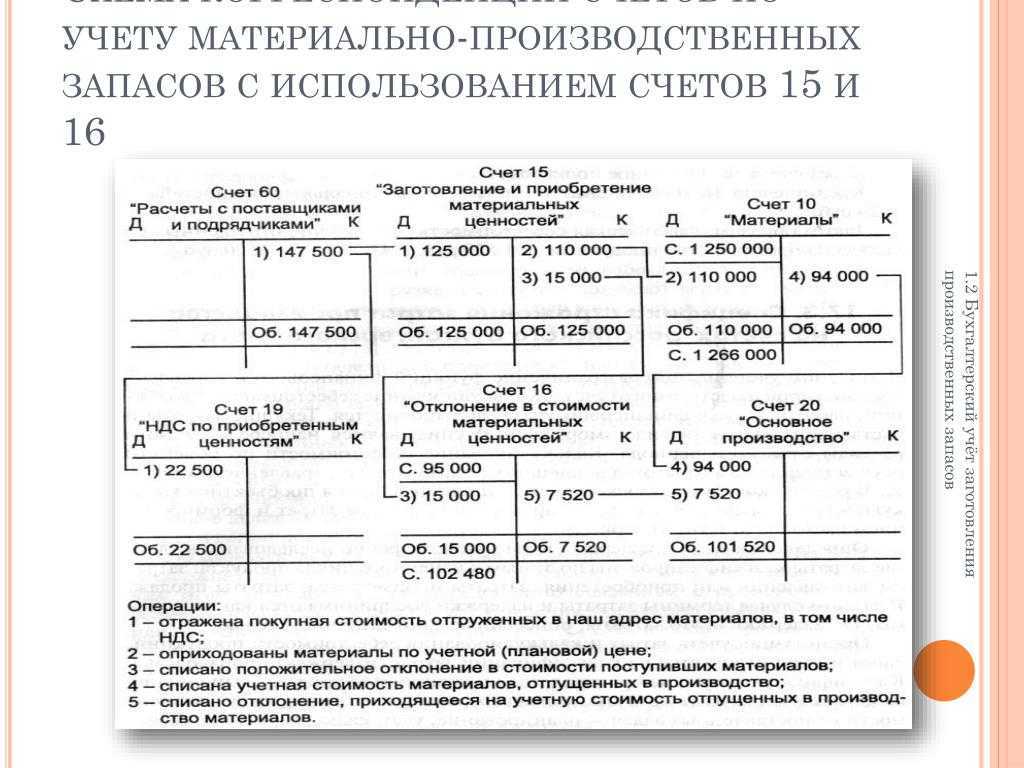

Компания «Парус» приобрела у поставщиков профиль в количестве 100 штук на общую сумму в 50000 рублей. Учетная цена, по которой материалы были оприходованы на склад — 600 рублей штука. На производство сразу было списано 50 штук профиля. В результате бухгалтер сформировал такие проводки:

Дт. 60 – Кт. 51 – 50000 рублей

Покупка и оплата суммы по накладной за профиль поставщику.

Дт. 15 – Кт. 60 – 50000 рублей

Учтенные материалы по стоимости из накладной. Организация работает без НДС.

Дт. 10 – Кт. 15 – 60000 рублей

Принятие профиля на баланс по учетной цене в 600 рублей за штуку. 600*100 = 60000 рублей

Дт. 15 – Кт. 16 – 10000 рублей

Списание суммы, превышающей учетную сумму над фактической себестоимостью.

Дт. 20 – Кт. 10 – 30000 рублей

Передача профиля в работу по учетной цене 600*50 = 30000 рублей.

Резюме: компания «Парус» купила профиль на сумму в 50000 рублей, а использовала на производстве по учетной стоимости в 60000 рублей. Разницу в 10000 рублей списали через счет 15.

Основные принципы системы счетов

Система счетов в бухгалтерии основана на принципе классификации финансовых операций и учета имущества, капитала и обязательств компании. Она позволяет структурировать и систематизировать бухгалтерскую информацию и обеспечивает возможность отражать все финансовые события в бухгалтерском учете.

Основные принципы системы счетов включают:

- Единство счетов — каждая операция должна быть отражена на определенном счете, чтобы обеспечить систему учета и контроля над финансовыми событиями.

- Учетная полнота — система счетов должна позволять учесть все финансовые операции, происходящие в организации, отражая как доходы, так и расходы.

- Одинаковость счетов для всех предприятий — система счетов должна быть универсальной и применимой для всех компаний, чтобы обеспечить сопоставимость бухгалтерской информации и удобство анализа.

- Производственная независимость — система счетов должна быть применима в любой отрасли и типе предприятия, независимо от его специфики и особенностей.

Все счета в системе счетов имеют свои номера и наименования, что позволяет упорядочить информацию и облегчить поиск необходимых данных. Корректное использование и понимание системы счетов является важным условием для эффективной организации бухгалтерского учета и составления отчетности.

Классификация счетов

Существует несколько различных систем классификации счетов в бухгалтерии, которые могут быть использованы в различных организациях в зависимости от их потребностей.

Одна из наиболее распространенных систем классификации счетов — это система Международного стандарта финансовой отчетности (МСФО). Она используется для составления финансовых отчетов, которые могут быть универсально поняты и приняты повсеместно.

Система МСФО включает 15 основных счетов, каждый из которых имеет свое назначение и особенности использования:

- Счета капитала и резервов.

- Счета доходов и расходов.

- Счета собственного капитала.

- Счета долгосрочных обязательств.

- Счета краткосрочных обязательств.

- Счета основных средств.

- Счета материальных ценностей.

- Счета нематериальных активов.

- Счета товаров.

- Счета операций с акциями и долгами.

- Счета налогов и частичного освобождения.

- Счета дивидендов.

- Счета запасов.

- Счета финансовых инструментов.

- Счета банковских операций.

Каждый из этих счетов имеет свои уникальные характеристики и применяется для учета различных видов операций. Различные организации могут переделывать или дополнять эту систему классификации счетов в соответствии с их особыми требованиями и потребностями.

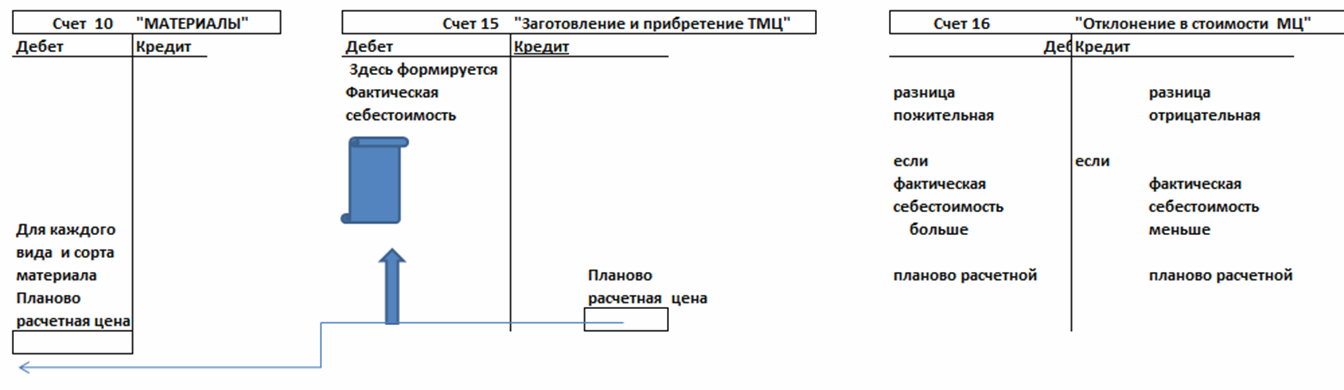

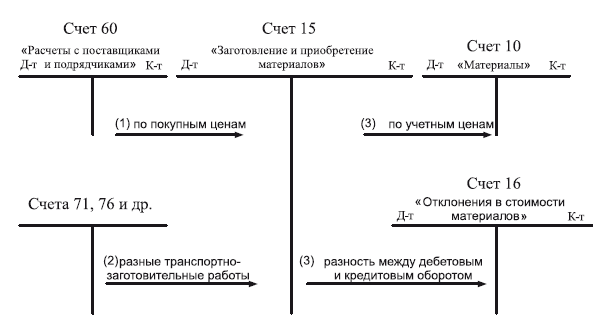

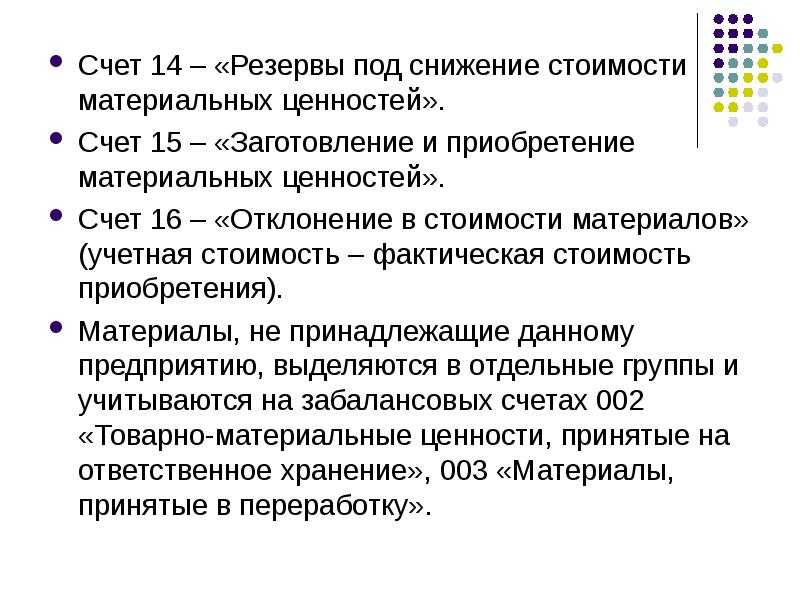

Условия применения счета

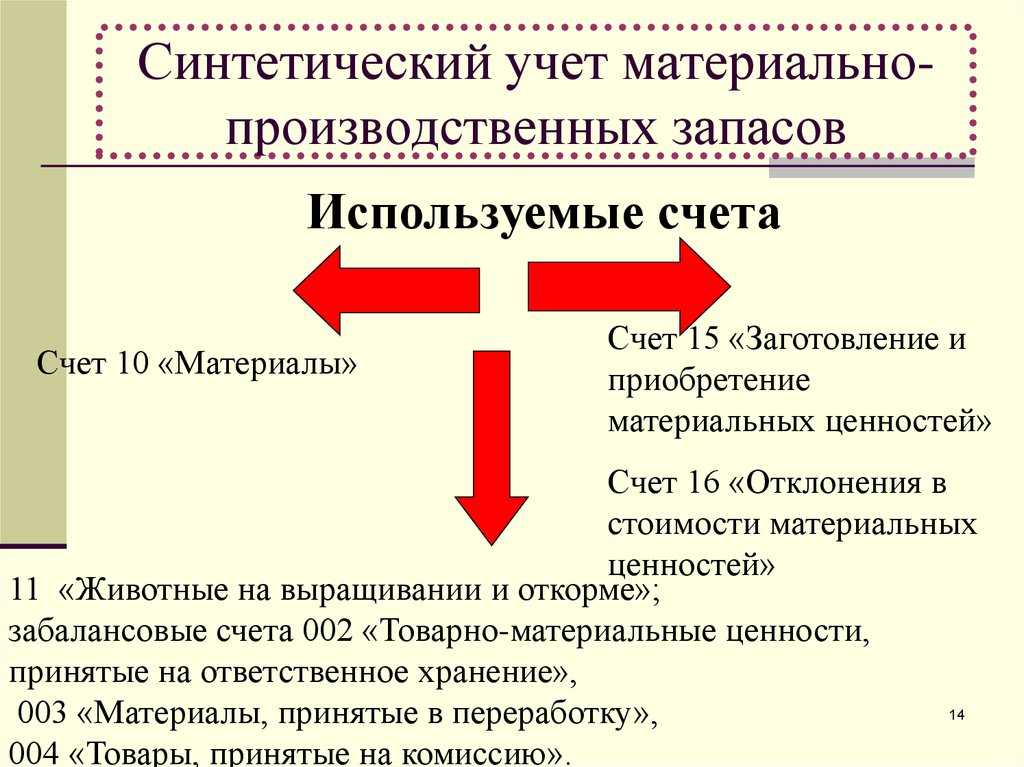

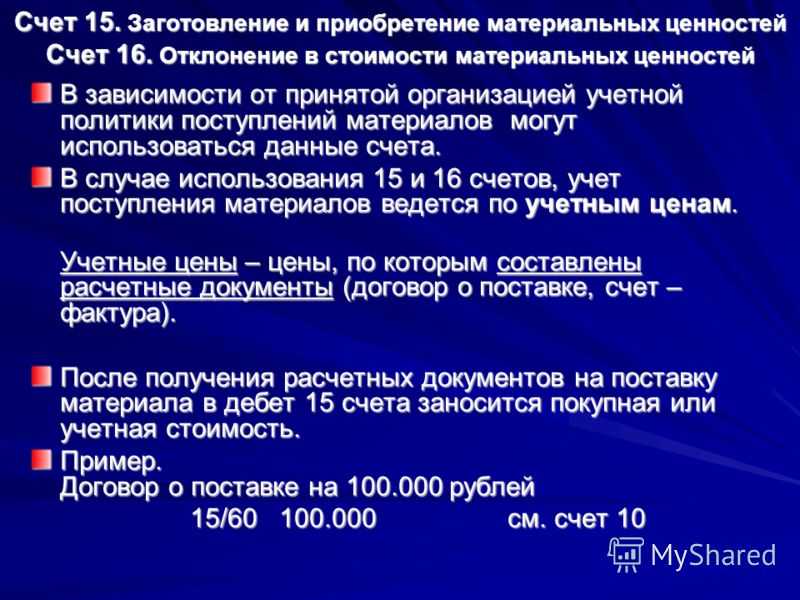

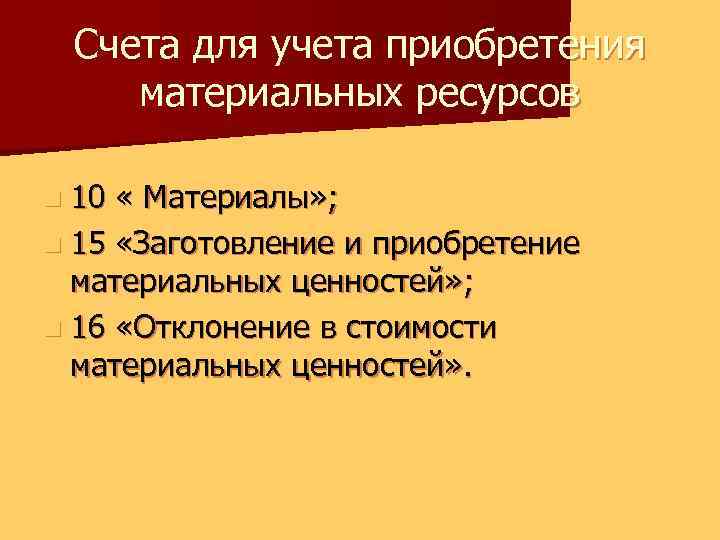

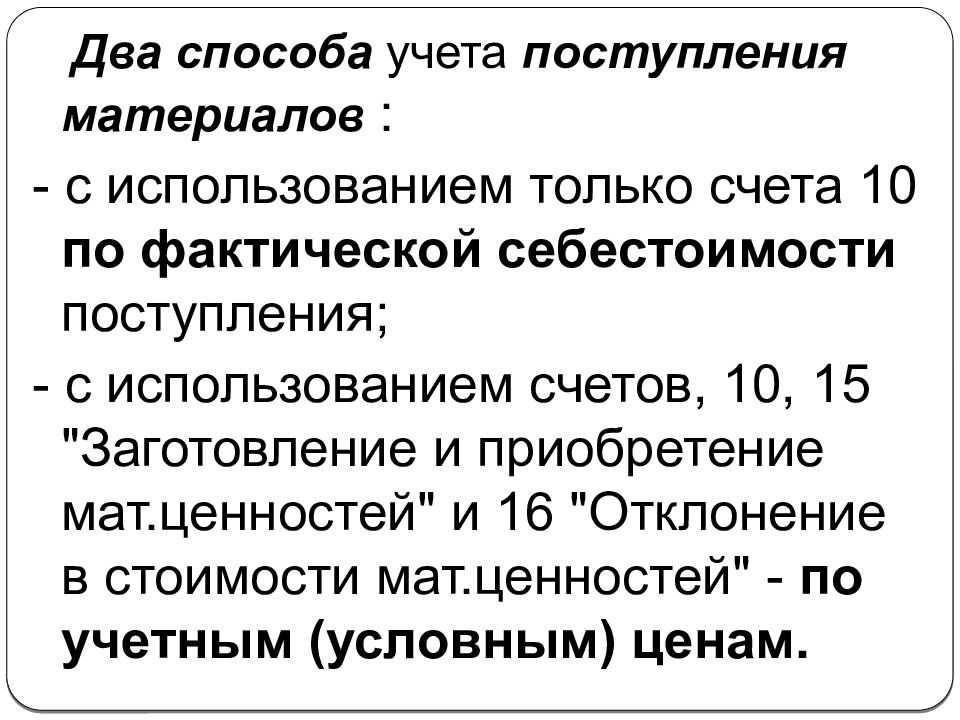

При оприходовании материальных ценностей предприятие может использовать два способа:

- оприходование на счет 10″Материалы»;

- применение вместе с 10-кой счетов 15 и 16 «Отклонения в стоимости материальных ценностей».

Вместе со счетом 15 обязательно применяется счет 16, для арифметического выравнивания.

Необходимость в счетах 15 и 16 возникает, если в организации используются учетные цены, то есть устанавливаемые самой организацией. Учетные цены могут устанавливаться:

- по фактической себестоимости в прошлом периоде;

- по самостоятельно разработанным планово-расчетным ценам;

- по средней цене по группе МПЗ;

- по договорным ценам (без ТЗР).

При выборе способа установки цен важно выбрать тот, который будет давать наименьшее отклонение от себестоимости по факту

Особенности учета МПЗ

Как показывает практика, ТМЗ компании могут поступить на ее склад в результате их покупки, безвозмездного получения либо в качестве вклада в ее уставный фонд. Для ведения учета данной категории товаров используется 10 счет.

Так, стоимость ТМЗ в момент их поставки на склад можно учитывать такими методами, как:

- по себестоимости ТМЗ, сложившейся на момент поставки. В сложившихся обстоятельствах применяется 10 позиция;

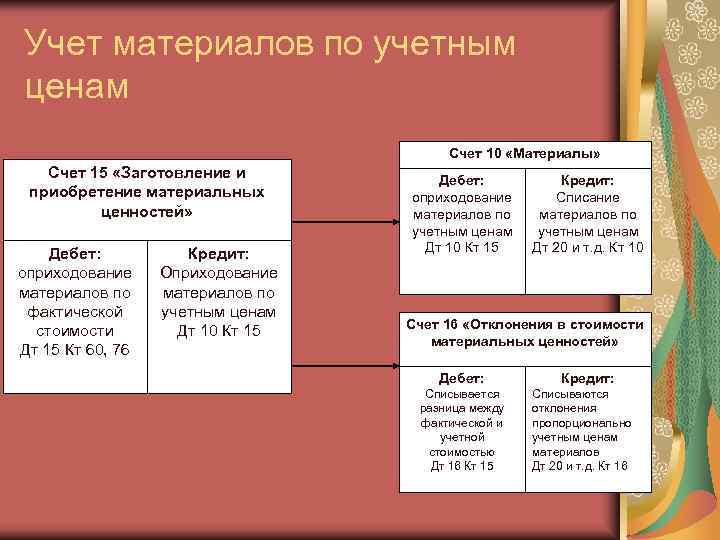

- по учетной цене, когда для формирования себестоимости этих запасов дополнительно применяют и 15 позицию.

Наиболее предпочтительный способ учета МЗП рекомендуется отразить в учетной политике организации.

Разница между фактическими и учётными ценами

Фактическая стоимость — это все, что потратила компания на приобретение материалов, товаров или сырья. В сумму входит сама стоимость МПЗ, доставка, пошлины, комиссии посредников, страховка, услуги по консультации и прочие дополнительные издержки.

Учётная стоимость формируется по плановым ценам, которые компания устанавливает на конкретный период. Обычно её рассчитывают, опираясь на текущую договорную стоимость, цены из предшествующих периодов, среднюю стоимость товаров похожего типа.

Методов определить плановую стоимость несколько

Важно выбрать тот, что максимально приблизит её к фактической. Расхождения между ними будут, но максимально допустимое отклонение — 10%

Если разница больше, учётные цены нужно пересмотреть.

Как определить, какой показатель включать в расчёт себестоимости:

- Если временные разрывы между учётом самих запасов и транспортно-заготовительных издержек небольшие, можно включать в определение себестоимости фактические цены. Считать по ФЦ также можно, если расходы на транспортировку и заготовление МПЗ незначительны.

- Если промежуток большой, в расчёт принимается учётная стоимость.

Принцип определения себестоимости необходимо оформить и закрепить в учётной политике компании.

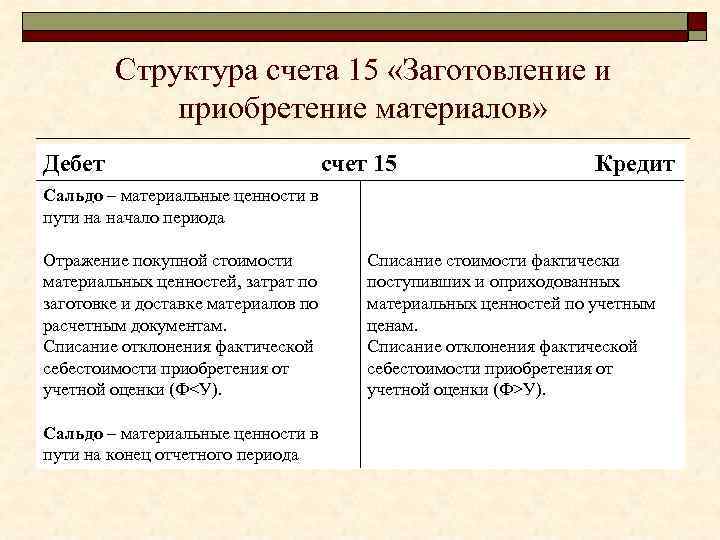

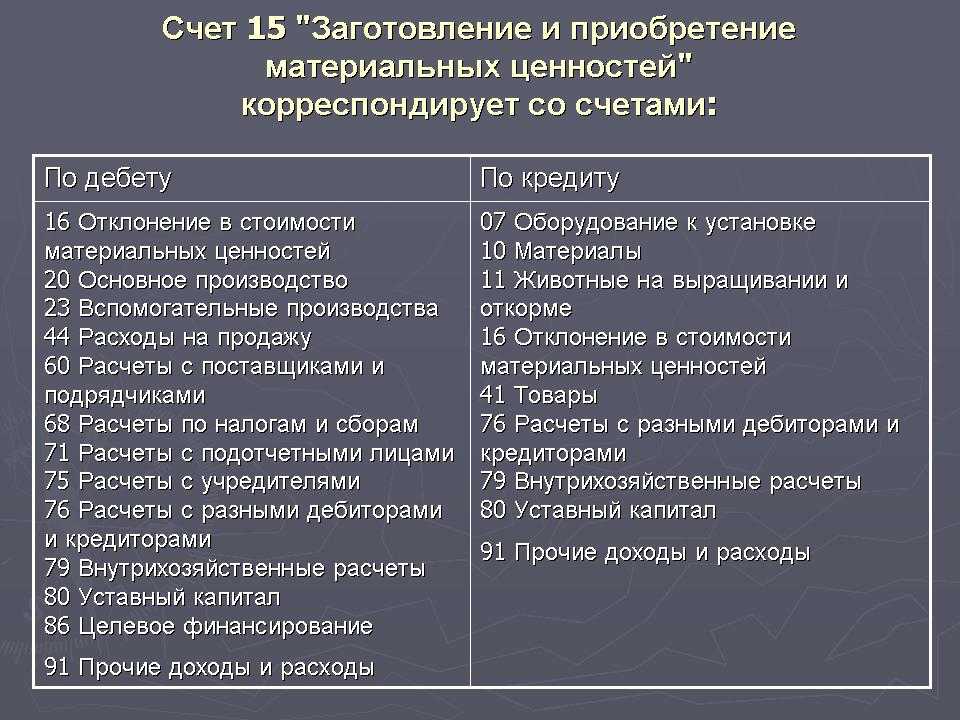

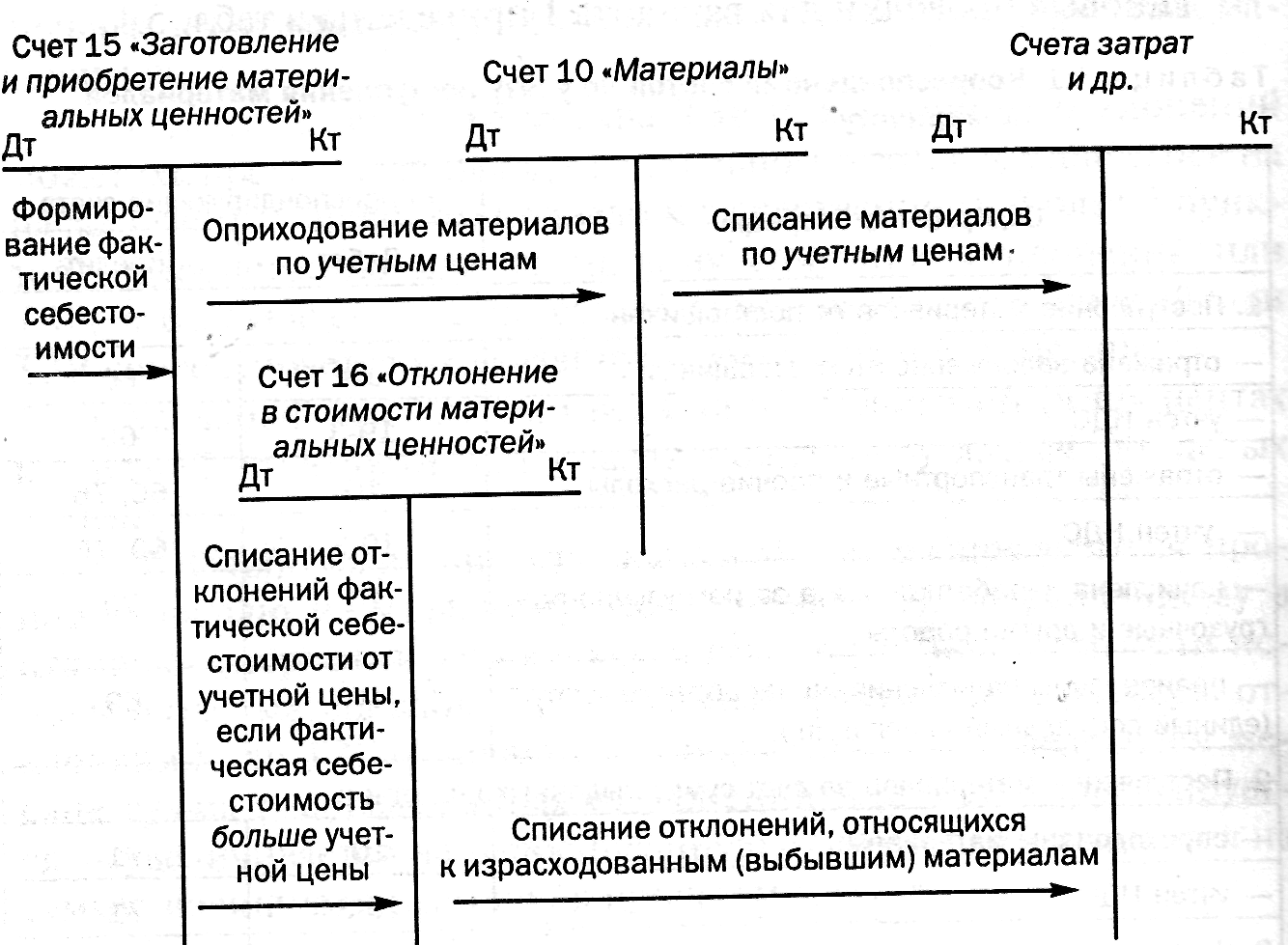

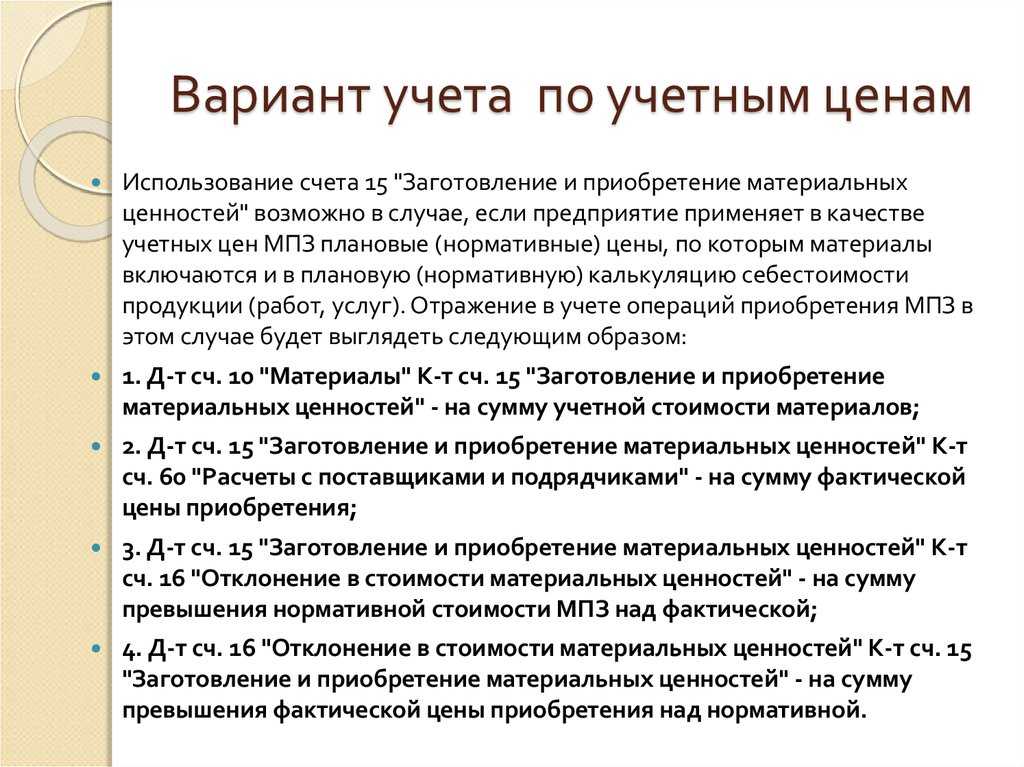

Счёт 15 в бухгалтерском учёте: проводки

Рассмотрим принципы оформления операций с приобретёнными запасами на типовых проводках.

Так, на 15 бухсчёте собирается фактическая стоимость МПЗ. Когда предприятие получает материалы на складе, выполняются корреспонденции:

| Операции | Д/т | К/т |

|---|---|---|

| Учтены материально производственные запасы по стоимости приобретения | 15 | 60 (71, 76) |

| Поступившие МЦ оплачены | 60 (71, 76) | 51 |

Так на бухсчету собирается фактическая стоимость полученных запасов. Они принимаются к учёту по УЦ проводкой Д/т 10, К/т 15.

Учётные цены формируются на 10 бухсчету. Оприходование может производиться на разных субсчетах, в зависимости от того, где будут использоваться запасы. Например, План счетов предусматривает открытие таких:

- 10.01 — для сырья и материалов, которые компания в дальнейшем будет использовать в производстве;

- 10.02 — для приобретённых полуфабрикатов и комплектующих, используемых для сорки;

- 10.03 — для учёта топлива, отпускаемого на нужды компании;

- 10.04 — для учёта тары и тарных материалов, применяемых в производстве;

- 10.05 — для запчастей, которые используются в ремонте производственного оборудования и машин;

- 10.06 — для запасов, участвующих в управленческой и прочей деятельности;

- 10.07 — для материалов, переданных сторонним организациям для переработки;

- 10.08 — для операций со строительными материалами;

- 10.09 — для инвентаря, хозяйственных и прочих принадлежностей;

- 10.10 — для формы и специальной одежды, хранящейся на складе;

- 10.11 — для формы и спецодежды, находящейся в эксплуатации.

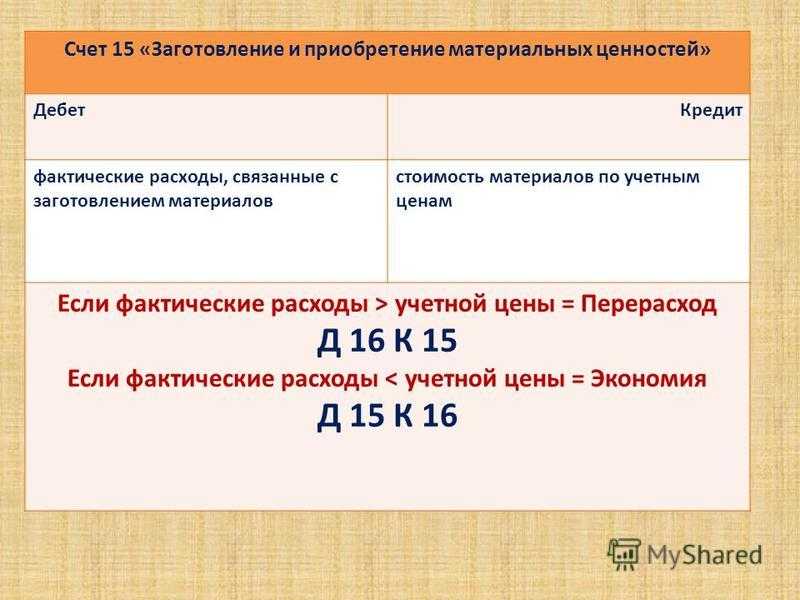

Затем необходимо определить отклонения между фактическими и учётными ценами

Здесь важно учесть обороты по 15 бухсчёту:

- если фактическая стоимость превышает учётную (обороты по дебету выше кредитовых) — используется запись Д/т 16, К/т 15;

- если превалирует учётная стоимость, отклонения отражают записью Д/т 15, К/т 16.

Следующим шагом корректируется себестоимость приобретённых запасов. В конце периода сумму по дебету или кредиту 16 бухсчёта относят на учёт расходов, формирующих себестоимость.

Здесь всё также зависит от разницы между плановой и фактической стоимостью:

Особенности учета МПЗ

Как показывает практика, ТМЗ компании могут поступить на ее склад в результате их покупки, безвозмездного получения либо в качестве вклада в ее уставный фонд. Для ведения учета данной категории товаров используется 10 счет.

Так, стоимость ТМЗ в момент их поставки на склад можно учитывать такими методами, как:

- по себестоимости ТМЗ, сложившейся на момент поставки. В сложившихся обстоятельствах применяется 10 позиция;

- по учетной цене, когда для формирования себестоимости этих запасов дополнительно применяют и 15 позицию.

Наиболее предпочтительный способ учета МЗП рекомендуется отразить в учетной политике организации.

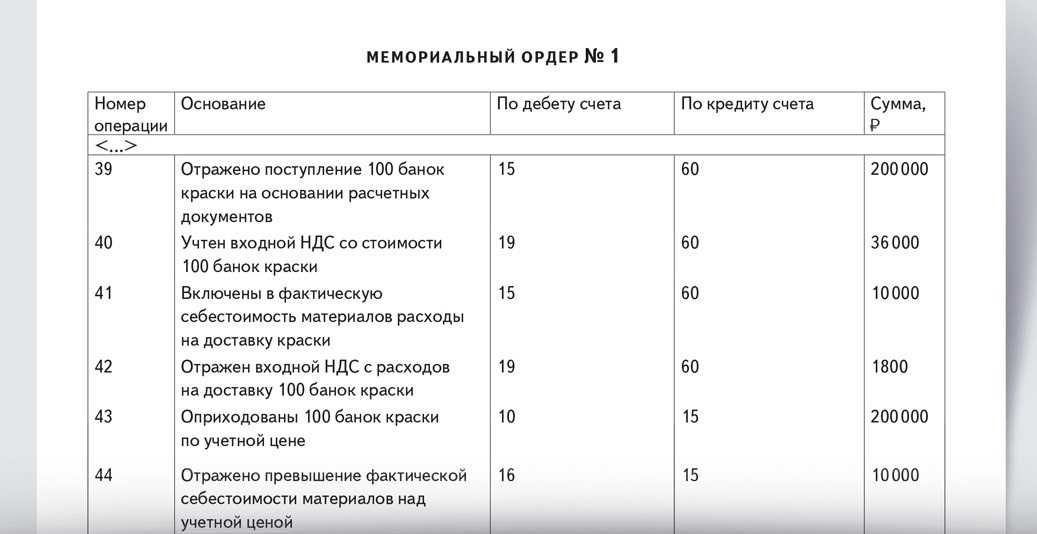

Учет МПЗ с использованием счетов 15 и 16

ВОПРОС: Как в учете строительной организации учесть МПЗ по учетным (плановым) ценам.

Строительная организация в соответствии с учетной политикой имеет утвержденную калькуляцию (плановые цены) на песок строительный в размере 300 руб. (без НДС) за 1 куб м.

Услуги по доставке материала составили 177 000 руб. (в т. ч. НДС 18%).

Учет МПЗ с использованием счетов 15 и 16

ОТВЕТ:

Некоторые строительные организации учитывают МПЗ по учетным (плановым) ценам.

Учетные (плановые) цены — это цены, которые остаются неизменными в течение определенного временного периода (года, квартала, а в случае существенных для организации отклонений от рыночных цен — и чаще) до момента их пересмотра экономическими службами организации.

Как правило, в качестве учетных (плановых) цен на МПЗ могут использоваться:

- договорные цены;

- фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

- планово-расчетные цены, предназначенные для использования внутри организации, разрабатываемые и утверждаемые организацией применительно к уровню фактической себестоимости соответствующих материалов;

- средняя цена группы, представляющая разновидность планово-расчетной цены и устанавливаемая в случаях укрупнения номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких видов однородных материалов, имеющих незначительные колебания в ценах.

В случае если учетными (плановыми) признаются договорные цены, другие расходы, включаемые в фактическую себестоимость материалов, учитываются в составе транспортно-заготовительных расходов.

Также к транспортно-заготовительным расходам относят разницы:

- возникающие между фактической себестоимостью материалов, сформированной в текущем месяце, и их учетной (плановой) ценой (при использовании фактической себестоимости материалов в качестве учетной (плановой) цены);

- между договорными ценами и планово-расчетными (при использовании планово-расчетных цен в качестве учетных (плановых) цен);

- возникающие между фактической себестоимостью материалов и средней ценой группы (при использовании средней цены группы в качестве учетной (плановой) цены).

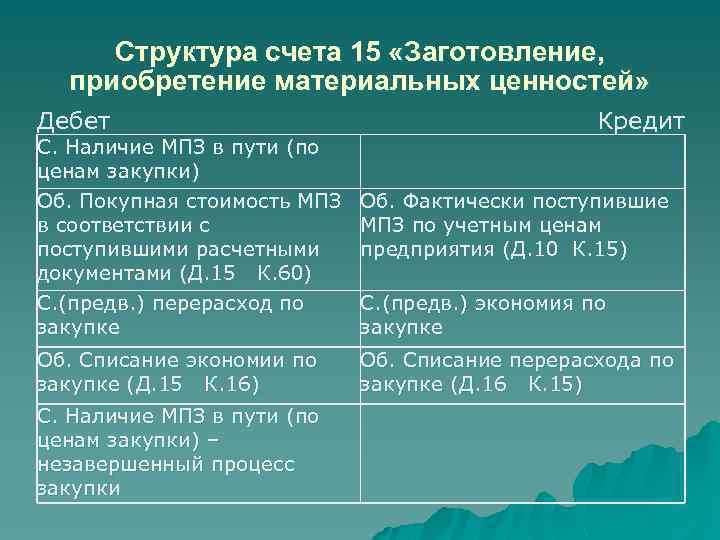

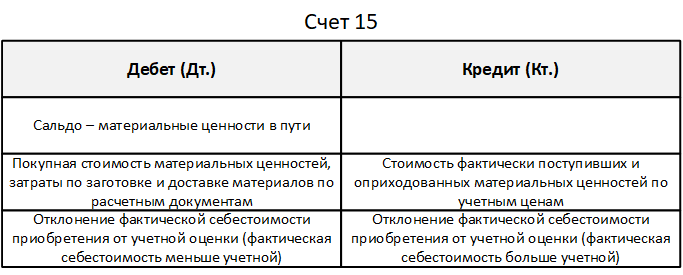

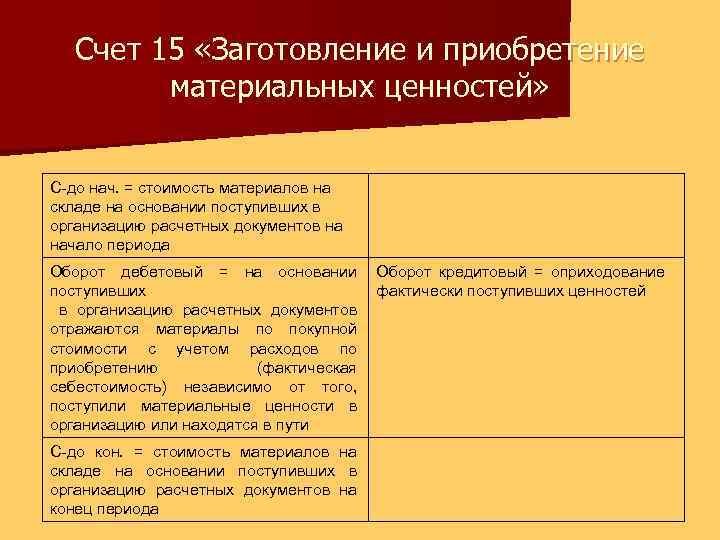

Итак, покупная стоимость МПЗ, а также иные затраты, связанные с их приобретением, учитываются по дебету 15 «Заготовление и приобретение материальных ценностей» и кредиту 60, 20, 23, 71, 76.

Записью Дебет 10 Кредит 15 отражается принятие к учету материалов, фактически поступивших в организацию, а разница между фактической себестоимостью сырья и его стоимостью в учетных (плановых) ценах отражается в корреспонденции счетов 15 и 16 «Отклонение в стоимости материальных ценностей» (Дебет 15 (16) Кредит 16 (15)).

Остаток же по счету 15 на конец месяца показывает наличие материалов в пути.

Таким образом, все затраты, формирующие фактическую себестоимость МПЗ, отражаются по дебету счета 15, и при поступлении МПЗ в организацию они принимаются к учету на счет 10 по учетным (плановым) ценам.

В бухгалтерском учете организации в марте 2020 года необходимо сделать следующие записи:

Дебет 15 Кредит 60

— 1 550 000 руб. — приняты к учету поступившие материалы на основании расчетных документов поставщика;

Дебет 19 Кредит 60

— 279 000 руб. — учтен НДС от покупки материалов;

Дебет 15 Кредит 60

— 150 000 руб. — включены в фактическую стоимость материалов расходы по доставке;

Дебет 19 Кредит 60

— 27 000 руб. — учтен НДС по услугам на доставку;

Дебет 10 Кредит 15

— 1 500 000 руб. — приняты к учету материалы по учетным ценам (5000 куб м x 300 руб.);

Дебет 68 «НДС» Кредит 19

— 306 000 руб. — принят к вычету НДС по приобретенным материалам и услугам по доставке песка строительного;

Дебет 16 Кредит 15

— 200 000 руб. — отражено превышение фактической себестоимости материалов над учетной ценой (1 550 000 руб. + 150 000 руб. — 1 500 000 руб.);

Дебет 20, 25, 26 Кредит 16

— 200 000 руб. — списано превышение фактической себестоимости материалов над учетной ценой.

В обратной ситуации (т. е. когда имеет место превышение плановой стоимости над фактической) необходимо отразить сторно такой же корреспонденции счетов.

Методика построения рабочего плана счетов организации

На основе типового Плана счетов бухгалтерского учета организация утверждает свой Рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского и налогового учета. Организация может:

- для учета специфических операций по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов ;

- субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета .

Рабочий план счетов организации является неотъемлемой частью ее учетной политики и прилагается к приказу об утверждении учетной политики. Его разработка организуется в соответствии с требованиями законодательства, а именно ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а также п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 N 106н.Рабочий план счетов строится на основе типового Плана счетов и по принципам его построения: в развитие синтетического счета открываются субсчета, а затем аналитические счета. Порядок формирования рабочего плана счетов для конкретной организации обусловлен следующими факторами:

- отраслевая принадлежность организации;

- организационно-правовая форма организации;

- виды деятельности организации;

- объемные показатели по видам деятельности организации;

- организационная структура организации;

- наличие филиалов и обособленных структурных подразделений;

- необходимость формирования бухгалтерской отчетности в части детализации информации об отдельных объектах и другие .

Рабочий план счетов бухгалтерского учета должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского и налогового учета организации и обеспечить возможность оперативного получения полной информации по объектам бухгалтерского учета для принятия управленческих решений и составления бухгалтерской, налоговой и других видов отчетности. Исходя из того, что в основе построения плана счетов лежит экономический признак классификации объектов бухгалтерского учета, это позволяет определить максимальный уровень детализации информации по объектам бухгалтерского учета, что в свою очередь, является основой для разработки и утверждения возможного к применению количества аналитических счетов к синтетическим счетам и субсчетам бухгалтерского учета

Сформировать и оформить рабочий план счетов удобнее в виде таблицы, где должны быть указаны наименования и двузначные коды синтетических счетов, включенные в рабочий план счетов, наименования и коды субсчетов, которые открываются в организации к каждому синтетическому счету, а также аналитические счета.

Документы учетной политики, включая рабочий план счетов, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз .

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

Счета учета

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. |

План счетов

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Пример плана счетов

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.

Структура МПЗ

Под последними подразумеваются активы, применяемые как сырье или материалы в ходе производства товаров для реализации, а также для обеспечения управленческих потребностей предприятий.

Что касается задач, преследуемых с точки зрения бухучета МПЗ, то тут следует выделить:

- контроль за сохранностью ТМЦ на складах, а также в ходе их обработки;

- обеспечение адекватности и своевременности документооборота по движению ТМЦ, определение и указание издержек, связанных с их изготовлением, оценка фактической себестоимости примененных ТМЦ и их остатков на складах, а также по балансовым статьям;

- постоянный мониторинг за выполнением установленных норм ТМЗ, а также обнаружение излишков и неиспользованных ТМЦ и их продажа;

- обеспечение своевременности и полноты расчетов с контрагентами за поставленные материалы, а также контроля за ТМЦ в пути.

Принимая во внимание роль, выполняемую теми или иными ПМЗ в производственном цикле, их следует разделить на такие группы, как:

- базовые и сырьевые материалы;

- сырье вспомогательного характера;

- приобретаемые полуфабрикаты;

- полученные отходы и топливные материалы;

- составные элементы, тара и материалы для ее изготовления;

- хозпринадлежности и инвентарь.

Что касается применяемой единицы измерения ПМЗ, то здесь помимо номенклатурного номера могут быть приняты партия, однородный состав и т.д.

Особенности учета МПЗ

Как показывает практика, ТМЗ компании могут поступить на ее склад в результате их покупки, безвозмездного получения либо в качестве вклада в ее уставный фонд. Для ведения учета данной категории товаров используется 10 счет.

Так, стоимость ТМЗ в момент их поставки на склад можно учитывать такими методами, как:

- по себестоимости ТМЗ, сложившейся на момент поставки. В сложившихся обстоятельствах применяется 10 позиция;

- по учетной цене, когда для формирования себестоимости этих запасов дополнительно применяют и 15 позицию.

Наиболее предпочтительный способ учета МЗП рекомендуется отразить в учетной политике организации.

Наличие обязательных и дополнительных счетов

В бухгалтерии существует определенный набор обязательных счетов, которые необходимо использовать при ведении учета. К таким счетам относятся: основные средства, материалы, товары, расчеты с поставщиками и покупателями и другие.

Основные счета используются для учета активов и обязательств компании. На них отражаются основные значения в денежной форме, такие как затраты на приобретение основных средств или сумма задолженности перед поставщиками.

Кроме обязательных счетов, бухгалтер может создавать дополнительные счета, которые могут быть необходимы для более детального учета операций. Например, наряду с основным счетом «Расчеты с покупателями» может быть создан дополнительный счет «Расчеты с покупателями по договорам». Это позволяет более точно отразить операции, проводимые с разными клиентами или по разным договорам.

Важно правильно настроить систему учета и дать четкую инструкцию бухгалтеру о том, какие именно дополнительные счета следует использовать. Такой подход позволит сделать учет более наглядным и удобным для анализа

Что же представляет собой план счетов?

Итак, план счетов БУ – это перечень счетов, отражающих и группирующих всю информацию о хозяйственной деятельности компании. Его можно назвать схемой регистрации хозяйственных и финансовых операций в бухучете. Сегодня планом счетов пользуются все организации, в которых учет ведется методом двойной записи.

Из чего же состоит план счетов? В целом он содержит номера и наименования счетов первого порядка (синтетических) и второго порядка (аналитических и субсчетов). Первых в настоящее время выделяется 99, причем каждому присваивается двузначный код – от 01 до 99. Используют «по прямому назначению» только 60, все же остальные счета остаются свободными. Что касается субсчетов, то их нумеруют в пределах одного синтетического счета (начиная с 1); кроме того, выделяются так называемые забалансовые счета. Их легко опознать по трехзначной нумерации – от 001 до 011.

Наибольшую практическую ценность с точки зрения изучения плана счетов бухгалтерского учета имеют синтетические счета. Их группируют по восьми разделам:

- внеоборотные активы (от 01 до 08 включительно) – соответственно основные средства, амортизация основных средств, доходные вложения и материальные ценности, нематериальные активы, амортизация нематериальных активов, оборудование к установке, вложения во внеоборотные активы;

- производственные запасы (от 10 до 19) – материалы, животные на выращивании и откорме, резервы под снижение стоимости материальных ценностей, заготовление и приобретение материальных ценностей, отклонение в стоимости материальных ценностей, НДС по приобретенным ценностям;

- производственные затраты (от 20 до 39) – основное производство, полуфабрикаты собственного производства, вспомогательные производства, общепроизводственные расходы, общехозяйственные расходы, брак в производстве, обслуживающие производства и хозяйства;

- готовая продукция и товары (от 40 до 49) – выпуск продукции/осуществление работ/ оказание услуг, товары, торговая наценка, готовая продукция, расходы на продажу, товары отгруженные, а также выполненные этапы по незавершенным работам;

- денежные средства (от 50 до 59) – касса, расчетные счета, валютные счета, специальные счета в банках, переводы в пути, финансовые вложения, резервы под обесценение вложений в ценные бумаги;

- расчеты (от 60 до 89) – расчеты с поставщиками и подрядчиками, расчеты с покупателями и заказчиками, резервы по сомнительным долгам; далее – только расчеты: по краткосрочным кредитам и займам, по долгосрочным кредитам и займам, по налогам и сборам, по социальному страхованию и обеспечению, с персоналом по оплате труда, с подотчетными лицами, по прочим операциям, с учредителями, с дебиторами и кредиторами, а также внутрихозяйственные расчеты;

- капитал (от 80 до 89 включительно) – уставной капитал, собственные акции или их доли, резервный капитал, добавочный капитал, нераспределенная прибыль/непокрытый убыток, целевое финансирование;

- финансовые результаты (от 90 до 99) – продажи, прочие доходы/расходы, недостачи и потеря от порчи ценностей, резервы предстоящих расходов, расходы будущих периодов, доходы будущих периодов и, наконец, прибыли и убытки.

Что касается перечня забалансовых счетов, то выглядит он следующим образом:

- 001 – арендованные основные средства;

- 002 – принятые на ответственное хранение ТМЦ;

- 004, 003 – соответственно материалы, принятые в переработку/товары, принятые на комиссию;

- 005 – принятое для монтажа оборудование;

- 006 – бланки строгой отчетности;

- 007 – задолженность неплатежеспособных дебиторов, списанная как убыток;

- 008 – полученные обеспечения обязательств и платежей;

- 009 – выданные обеспечения обязательств и платежей;

- 010, 011 – соответственно износ основных средств, сданные в аренду основные средства.

План счетов утвержден приказом российского Минфина от 31.10.2000 г. (ред. 2010 г.). Используя этот документ, руководство любого предприятия может составить свой вариант, подобрав список аналитических и синтетических счетов, максимально подходящих для ведения учета именно в этой организации.

Рабочий план счетов: как его сформировать

При необходимости создать на предприятии собственный рабочий план счетов необходимо руководствоваться не только соответствующим ПС, утвержденным Министерством финансов, но и иными регулирующими документами. Во-первых, это приказы российского Минфина №174н от 16.12.2010 (для бюджетных организаций), №162н от 06.12.2010 (для казенных учреждений), №183н от 23.12.2010 (для автономных организаций). Во-вторых, это инструкция по применению, устанавливающая единый подход к использованию плана счетов бухучета финансово-хозяйственной деятельности организаций. Кроме того, инструкция по применению плана счетов бухгалтерского учетасодержит краткую характеристику всех синтетических и аналитических счетов, информацию об их назначении, структуре, а также экономическое содержание обобщаемых на счетах фактов хозяйственной деятельности.

Каким же образом формируется рабочий план счетов? Из официального перечня руководству компании необходимо выбрать наиболее подходящие для конкретной организации инструменты максимально удобного и функционального бухучета. Чтобы решить эту задачу было проще, в Инструкции и собственно ПС даны характеристики каждого счета и представлены типовые схемы корреспонденции с другими синтетическими счетами. Если таковой не предусмотрено, то предприятие может дополнить схему, однако действовать при этом можно исключительно в рамках установленного инструкцией единого подхода.

После составления и утверждения рабочий ПС оказывается очень полезным инструментом управленческого учета, представляющим собой систему сбора, регистрации и обобщения информации о финансово-хозяйственной деятельности компании. Иными словами, рабочий план счетов не только наглядно демонстрирует топ-менеджерам и руководству структурных подразделений предприятия плановую и фактическую информацию, но и дает возможность составить прогноз деятельности фирмы. В свою очередь, это позволяет принимать максимально эффективные управленческие решения и правильно осуществлять руководство компанией.

Прежде чем перейти к формированию рабочего плана счетов главный бухгалтер организации должен последовательно решить две задачи:

- определить, какие именно синтетические счета нужны предприятию;

- установить, какие аналитические счета необходимо открыть к выбранным синтетическим счетам.

Как же должен выглядеть в итоге рабочий план счетов? В любой компании он имеет древовидную структуру, а все осуществляемые бухгалтерские операции находят отражение 26-разрядных счетах. Вне зависимости от типа организации состав рабочего плана счетов следующий:

- синтетические счета (для учета имущества, обязательств и операций по хозяйственным процессам), на которых учитываются финансовые результаты и отдельные виды имущества, обязательств, капитала;

- прикрепленные к синтетическим аналитические счета (для контроля над сохранностью и движением объектов бухучета), на которых ведутся расчеты и в натуральных, и в стоимостных показателях, – предназначены для детализации данных по содержанию синтетического счета. При необходимости можно вовсе отказаться от использования аналитических счетов или использовать собственную номенклатуру;

- субсчета, служащие для детализации основных счетов.

Более подробная структура рабочего плана счетов будет зависеть от типа финансового обеспечения учреждения и вида организации (казенная, автономная, бюджетная).