Порядок учета электронного билета в авансовом отчете

Расходы для бухучета подтверждаются первичной документацией, оформленной в соответствии со ст. 9 закона 402-ФЗ «О бухгалтерском учете». Обязательного перечня документов, которыми подтверждаются расходы на проезд, нет. Поэтому, для того, чтобы можно было признать расходы по покупке электронных авиабилетов, следует применять следующие документы:

- Квитанция или маршрут, распечатанный на бумаге электронный билет, в котором указывается стоимость перелета. Это позволит подтвердить расходы на покупку авиабилета.

- Посадочный талон, выдаваемый на регистрации при посадке на рейс. Данный документ подтверждает перелет по маршруту, который указан в билете.

Особенности учета авиабилетов

Авиабилет представляет собой договор перевозки, заключенный между пассажиром и авиакомпанией и дающий право на услуги авиаперевозки, имеющий вид именного документа. Билет – это средство контроля, который в обязательном порядке регистрируется перед вылетом, после чего пассажиру выдается посадочный талон.

Обязанностью работодателя является возмещение издержек сотрудника в командировке, в том числе суточные, оплату за питание и проживание, а также проезд. Оплата проезда работникам компенсируется независимо от того, какой вид транспорта был использован и каким способом был куплен билет. Главное, чтобы сотрудник мог предоставить работодателю обоснование своих потраченных сумм.

Можно ли уменьшить налог на прибыль при выплате компенсации?

В 2018 году сумма компенсации за использование автомобиля работника в служебных целях может быть отнесена к расходам, которые уменьшают налог на прибыль

Обратите внимание, что в такой ситуации необходимо подтверждение эксплуатации транспортного средства служащим в целях работы. Работодатель должен издать приказ и указать причину (например, у организации нет в наличии автомобилей)

Возможность учитывать расходы на содержание служебного автомобиля для учета налога на прибыль прописана в подпункте 11 пункта 1 статьи 264 Налогового кодекса. При этом подавляющее большинство предприятий предпочитают возмещать расходы на бензин своим служащим, когда те используют свой личный автотранспорт в рабочих целях.

При налогообложении прибыли расходы на бензин можно учитывать, если они направлены на производственную необходимость, на основании судебных решений. В качестве примера приведем решение судей Западно-Сибирского округа. Они проанализировали договоры об использовании личных автомобилей служащих в рабочих целях.

В частности, в договорах было указано, что в обязанности сотрудников входило:

- эксплуатация транспортных средств в служебных целях по заданию предприятия;

- поддержание исправного состояния автомобилей на период, который указан в договоре;

- ремонт автомобилей — капитальный и текущий;

- нести прочие расходы на содержание транспортных средств;

- предъявление предприятию документов, которые подтверждают эксплуатацию транспортных средств в рабочих целях (путевой лист);

- покупка горюче-смазочных материалов для заправки.

В обязанности предприятия входило:

- поручение таких заданий служащим, при которых автомобиль использовался бы исключительно в служебных целях;

- возмещение расходов на горюче-смазочные материалы.

В связи с тем, что служащие использовали личный автотранспорт по усмотрению организации, выполняя ее задания, то по решению суда расходы на бензин были признаны обоснованными и понесенными в ходе рабочей деятельности. Это означает, что данные расходы могут уменьшить налогооблагаемую прибыль (на основании подпункта 11 пункта 1 статьи 264 НК РФ).

Помимо этого, судьи указали на то, что компенсация фактических расходов – это не выплата возмещения за эксплуатацию личного автотранспорта в служебных целях. То есть, в данном примере, который мы рассмотрели, сотрудникам был возмещен только бензин. Компенсация за использование личного автомобиля в рабочих целях не была им начислена.

Следующий важный вопрос: надо ли отражать компенсацию за использование личного легкового автомобиля в производственных целях в отчетах по формам 2-НДФЛ и 6-НДФЛ?

Необходимость отражения суммы компенсации за использование личного автомобиля зависит от того, облагаются ли в конкретном случае суммы выплат НДФЛ, или нет. Например, если сумма компенсации за использование личного автомобиля составляет 1 200 рублей в месяц, то доходом такая компенсация не является, и в формах 2-НДФЛ и 6-НДФЛ не отражается.

Статья отредактирована в соответствии с действующим законодательством 26.05.2019

Что такое электронные билеты

Все чаще граждане отказываются от традиционных бумажных билетов в пользу электронных. Это позволяет значительно сэкономить время, а иногда и деньги.

Электронные билеты на проезд имеют определенную структуру.

Билет на самолет в электронной форме в обязательном порядке должен включать в себя полетный купон и маршрут/квитанцию. Маршрут/квитанция содержит данные о пассажире и является документом строгой отчетности. В момент регистрации на рейс пассажир получает посадочный талон.

Железнодорожный электронный билет содержит в себе сам электронный билет и контрольный купон. Такой купон также является бланком строгой отчетности. Иногда сразу в момент покупки билета можно пройти электронную регистрацию и сразу же получить посадочный купон.

Как компенсировать

Рассмотрим наилучший для обеих сторон вариант компенсации расходов предприятия и минимизации налогового бремени.

Что касается варианта использования личного имущества со взятием его в аренду, то он гораздо лучше предыдущего. Соглашение аренды личного транспорта сотрудника более выгодно для обеих сторон. Кроме того, оформить необходимые документы намного легче и быстрее, как и выплачивать собственно компенсацию работнику.

Но наиболее распространенным вариантом в этой ситуации является простая компенсация расходов за эксплуатацию личного автомобиля на работе. Можно привести наглядный пример. Предприятие выделяет работнику денежные средства как компенсацию за использование личного транспорта в служебных целях. Сумма за полный месяц составляет 5000 рублей. Если сотрудник работает неполный месяц, сумма выплачивается пропорционально отработанному времени. Например, с 10 января 2017 года он ушел в отпуск на 2 недели и вернулся на работу 25 числа. В январе – 21 рабочий день, из которых работник был на рабочем месте 7 дней.

Наиболее распространенным вариантом в этой ситуации является простая компенсация расходов за эксплуатацию личного автомобиля на работе фиксированной суммой.

Расчет компенсации: 5000 / 21 дн. х 7 дн. = 1 667 рублей должно быть выплачено по итогам месяца.

Железнодорожные билеты

Документом, подтверждающим расходы на приобретение железнодорожного билета, является контрольный купон электронного проездного документа (билета), полученный в электронном виде по информационно-телекоммуникационной сети.

Согласно ст. 786 ГК РФ билет – этот документ, удостоверяющий заключение договора перевозки пассажира. В настоящее время значительная часть железнодорожных билетов оформляется в бездокументарной форме.

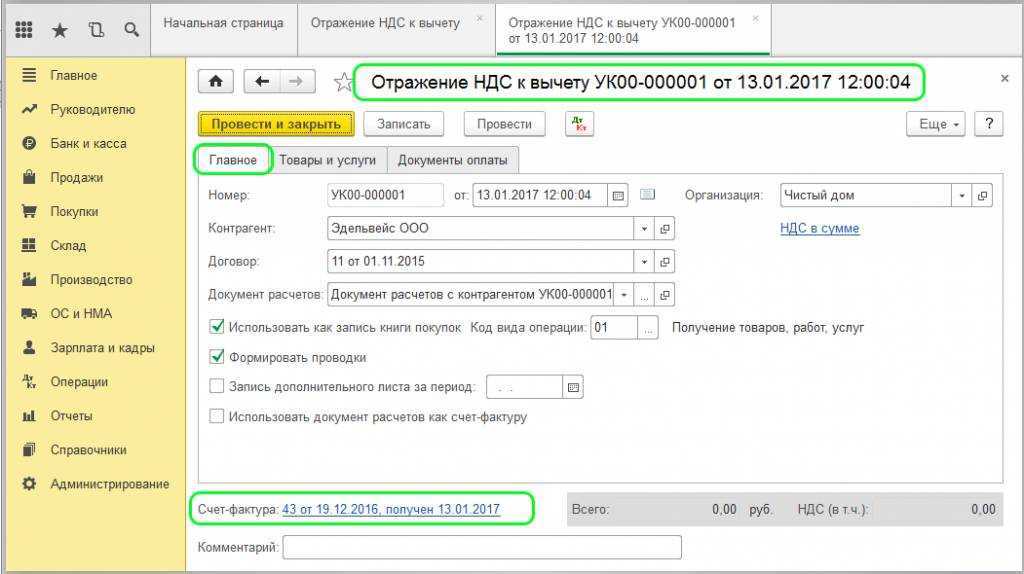

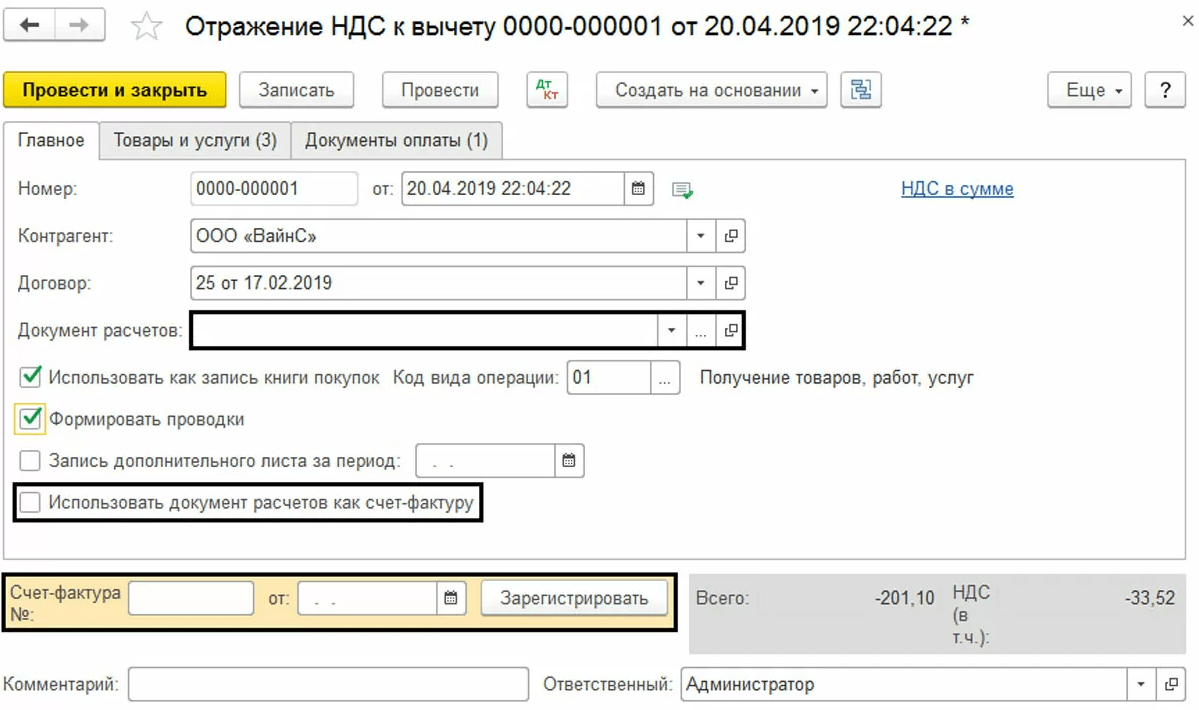

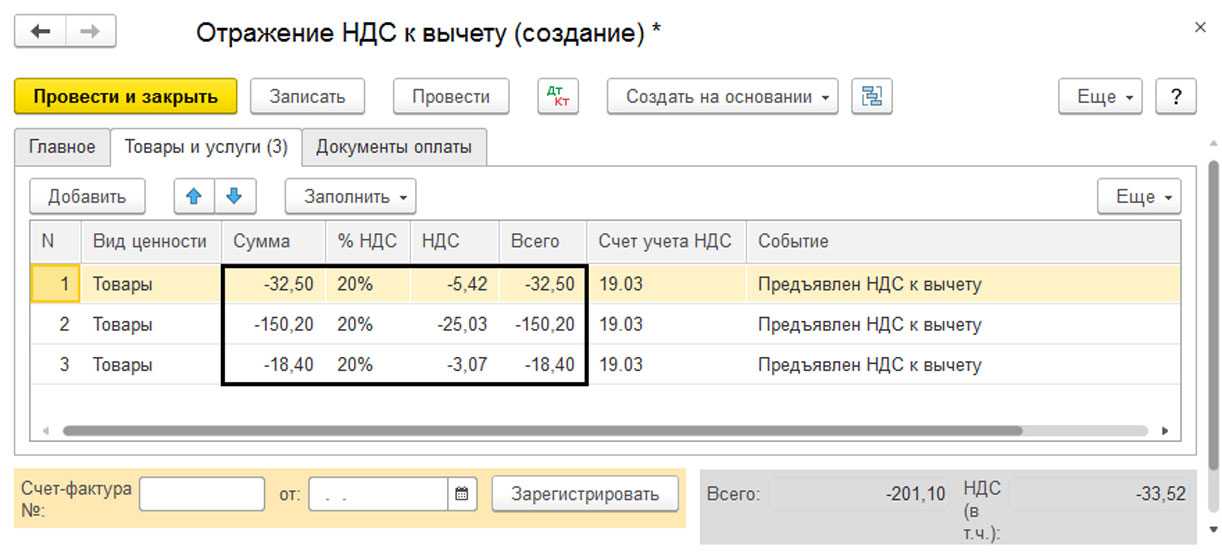

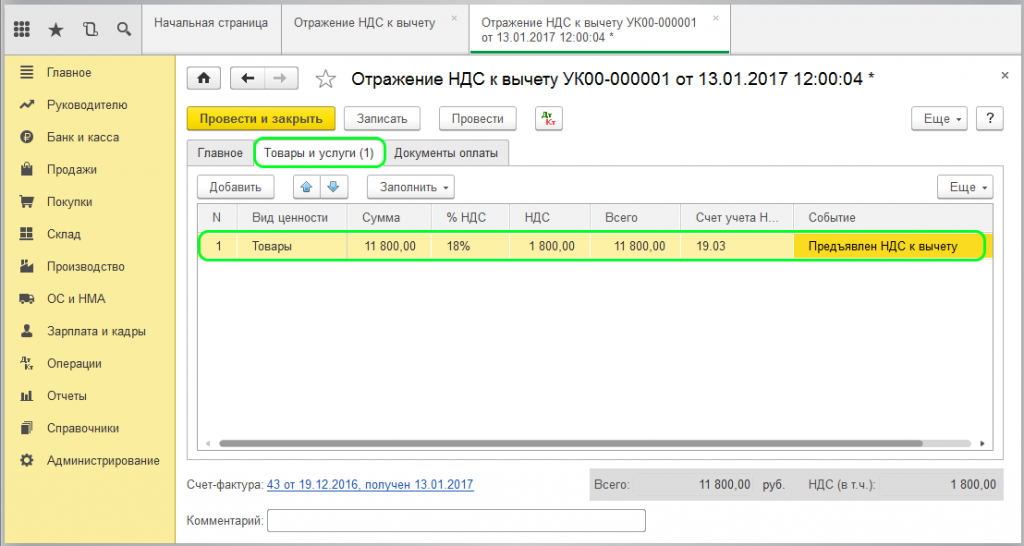

Порядок принятия НДС в состав налоговых вычетов по электронным железнодорожным билетам (контрольный купон) аналогичен порядку принятия к вычету по электронным авиабилетам.

Однако порядок регистрации железнодорожных электронных билетов имеет ряд особенностей. Оформляя эти билеты через специализированные агентства, некоторые организации-покупатели хотят получить от последних счета-фактуры. В письме УФНС России по г. Москве от 10.01.08 г. № 19-11/603 отмечено, что авиатранспортная компания не выставляет счета-фактуры также в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры, так как это не предусмотрено налоговым законодательством. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению.

На основании изложенного покупатель не должен регистрировать подобные счета-фактуры в книге покупок, поскольку регистрация в ней счетов-фактур, выставленных агентством, которое реализует авиабилеты от имени транспортных компаний, не предусмотрена нормами Постановления № 1137 (письмо Минфина России от 10.01.13 г. № 03-07-11/01).

Контрольный купон электронного билета регистрируется в книге покупок так:

— в графе 15 отражается общая стоимость билета;

— в графе 16 указывается сумма НДС.

В стоимость железнодорожного билета включается сумма страхового сбора (не облагается НДС на основании п.п. 7 п. 3 ст. 149 НК РФ) и стоимость сервисных услуг, например пользования постельным бельем (в билете обозначается словом «сервис», облагается НДС по ставке 18%).

Чтобы заполнить графу 16, следует сложить отдельно выделенные суммы НДС в железнодорожном билете (НДС по основному тарифу и сервисным услугам).

Вычет НДС и электронный билет на иностранном языке

Согласно пункту 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н, бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации — в рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык.

Поскольку исключений для электронных авиабилетов или иных замещающих их первичных документов, реквизиты которых составлены на иностранном языке, в законодательстве Российской Федерации не содержится, в случае выписки авиабилетов и иных перевозочных документов на иностранном языке реквизиты, необходимые для применения вычета по налогу на добавленную стоимость, должны быть переведены на русский язык.

При этом перевод иной информации, не относящейся к применению вычета налога на добавленную стоимость (например: правил перевозки багажа, условий применения тарифа), не требуется (Письмо Минфина РФ от 01.10.2013 N 03-07-15/40623, от 10.04.2013 N 03-07-11/11867).

Таким образом, электронные билеты на иностранном языке должны иметь перевод, в том числе для целей подтверждения налогового вычета по НДС.

Пример

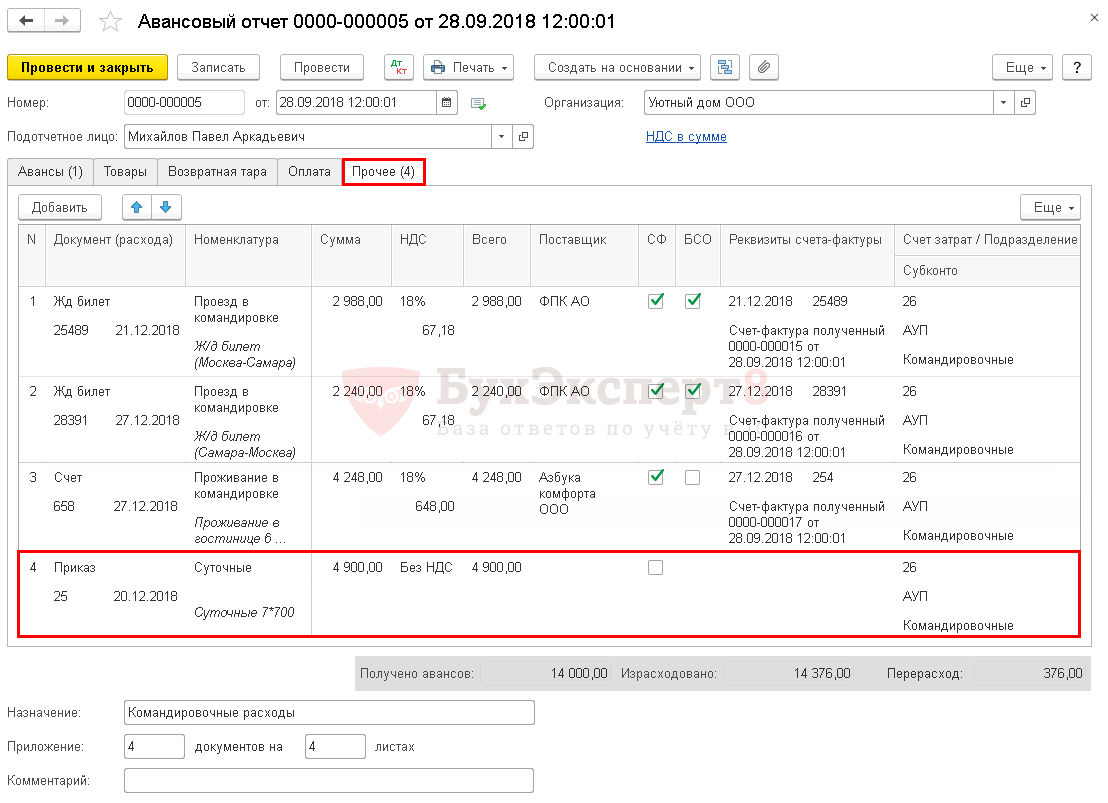

Работнику выдан под отчет аванс на командировочные расходы в сумме 50 000 руб.

Вернувшись из командировки, работник представил авансовый отчет с приложением подтверждающих документов, в частности авиабилетов, согласно которым стоимость перелета к месту командировки составила 10 620 руб. (в том числе НДС 1 620 руб.), от места командировки к месту постоянной работы – 10 030 руб. (в том числе НДС 1530 руб.).

Авансовый отчет работника утвержден руководителем организации в полной сумме.

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Бухгалтерский учет проездных билетов

Работодатель, направляя своих сотрудников в места, удаленные от работы, обязан возмещать стоимость проездных билетов. Данная стоимость отражается на счете 50.3 в составе стоимости денежных документов. Затраты по служебным командировкам не списываются сразу в расходы и не относятся на подотчетных сотрудников без промежуточных проводок. Порядок отражения затрат по оплате проезда работника выглядит следующим образом:

| Хозяйственная операция | Д | К |

| Получение проездной документации | 50.3 | 60 |

| Со стоимости билетов выделен НДС | 19 | 60 |

| Выдача билетов сотруднику (сумма без учета НДС) | 71 |

50.3 |

| Признание расхода на проезд, после того как утвержден авансовый отчет | 26 | 71 |

Как посчитать размер компенсации

Размер компенсации за использование личного имущества работника в интересах работодателя законодательно не установлен. Конкретный размер и порядок выплаты компенсаций устанавливает работодатель по согласованию с работником в письменном соглашении.

Для того чтобы размер компенсации был экономически обоснован, целесообразно оформить бухгалтерскую справку с расчетом суммы (письмо Минфина России от 25.10.2012 N 03-04-06/9-305).

Как правило, компенсацию выплачивают в пределах суммы износа (амортизации), рассчитанной исходя из официально установленных норм, если это основное средство.

Чтобы обосновать размер компенсации за использование личного имущества, нужно воспользоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация основных средств).

В бухгалтерском учете сумма компенсации относится к расходам по обычным видам деятельности (п. 5 ПБУ N 10/99). Ее отражают по дебету счетов учета затрат: 20, 25, 26, 44.

Пример 1. Бухгалтер Г. Б. Славина для выполнения своих служебных обязанностей использует личный ноутбук. Рыночная стоимость на дату начала его эксплуатации в компании составляет 24 700 руб.

Необходимо рассчитать размер ежемесячной компенсации за использование личного имущества.

Решение. Согласно Классификации основных средств ноутбук включен во вторую амортизационную группу (код 14 302000) со сроком полезного использования от двух до трех лет (п. 3 ст. 258 НК РФ).

Предположим, что согласно учетной политике для основных средств, включенных во вторую амортизационную группу, срок полезного использования составляет 25 месяцев.

Ежемесячная норма амортизации равна 4% . Ежемесячная сумма компенсации, подлежащая выплате Г. Б. Славиной, составит 988 руб. (24 700 руб. х 4%).

В бухучете необходимо сделать запись:

Дебет 26 Кредит 73

— 988 руб. — начислена компенсация за пользование ноутбуком;

Дебет 73 Кредит 50

— 988 руб. — выплачена компенсация за пользование ноутбуком.

В течение месяца работник может заболеть, пойти в отпуск и не использовать данное имущество в работе. За время, когда работник не эксплуатирует имущество, компенсация не выплачивается. Данные разъяснения приведены в письме Минфина России от 03.12.2009 N 03-04-06-02/87.

При составлении акта в конце месяца в нем указывают фактическое количество дней использования имущества и размер компенсации.

Пример 2. Воспользуемся условием примера 1. В ноябре 2013 года она была:

— с 1 по 7 ноября на больничном;

— 8 ноября находилась в отпуске без сохранения заработной платы.

В ноябре 2013 года — 20 рабочих дней. В каком размере Г. Б. Славина получит компенсацию за ноябрь 2013 года?

Решение. Сумма компенсации за ноябрь 2013 года, подлежащая выплате Г. Б. Славиной, составит 741 руб. (988 руб. : 20 раб. дн. х 15 раб. дн.)

Оформим следующие проводки:

Дебет 26 Кредит 73

— 741 руб. — начислена компенсация за пользование ноутбуком.

Дебет 73 Кредит 50

— 741 руб. — выплачена компенсация за пользование ноутбуком.

Что касается дополнительных расходов, которые несет компания при использовании имущества работника, то их возмещают отдельно в размере фактически понесенных затрат на основании подтверждающих документов.

Пример 3. Продолжим предыдущий пример. В процессе использования ноутбука пришла в негодность одна из кнопок клавиатуры. Стоимость ремонта составила 570 руб. (без НДС).

Можно ли принять данные расходы? Как их отразить в бухгалтерском учете?

Решение. Работница представила авансовый отчет, акт о ремонте ноутбука и кассовый чек. Эти расходы экономически обоснованны, они оформлены записью в бухгалтерском учете:

Дебет 26 Кредит 71

— 570 руб. — отнесена на расходы стоимость ремонта ноутбука.

Разъяснение

Трудовой кодекс Российской Федерации (ТК РФ) определяет понятия гарантии и компенсации (ст. 164):

Гарантии предоставляемые работнику работодателем — это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим ТК РФ и другими федеральными законами.

К примеру, гарантиями признается:

Сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Членам комиссий по трудовым спорам предоставляется свободное от работы время для участия в работе указанной комиссии с сохранением среднего заработка (ст. 171 ТК РФ).

В Определении ВС РФ от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015 разъясняются компенсационные выплаты:

«Трудовой кодекс выделяет два вида компенсационных выплат.

Исходя из статьи 164 Трудового кодекса под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей.

Второй вид компенсационных выплат определен статьей 129 Трудового кодекса. На основании этой статьи заработная плата работников состоит из двух основных частей: непосредственно вознаграждения за труд и выплат компенсационного и стимулирующего характера. При этом компенсации в смысле статьи 129 Трудового кодекса являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.»

Пример из судебной практики

В ст. 164 ТК РФ содержатся понятия гарантий и компенсаций, применяемые в трудовом законодательстве. Гарантии определены как средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений, компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных Трудовым кодексом Российской Федерации или другими федеральными законами обязанностей.

Право бесплатного проезда на железнодорожном транспорте по личным надобностям, предоставляемое ОАО «ФПК» своим работникам является гарантией, обеспечивающей осуществление работниками своих прав в области социально-трудовых отношений (Определение ВС РФ N 8-КГ15-6, «Обзор судебной практики Верховного Суда Российской Федерации N 1 (2016)» (утв. Президиумом Верховного Суда РФ 13.04.2016)).

02.01.2020

Как принять к вычету ндс по ж/д билетам, оформленным до 8 февраля

При авиаперевозках электронный пассажирский билет и багажная квитанция — это документы, используемые для удостоверения договора перевозки пассажира и багажа, в которых информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме (п. 1 Приложения к Приказу Минтранса России от 08.11.2006 N 134). Электронный билет авиаперевозок имеет определенную структуру, включающую полетный, контрольный, агентский купон и маршрут/квитанцию (выписку из автоматизированной информационной системы оформления воздушных перевозок).

Обязательными из перечисленных являются полетный купон и маршрут/квитанция. Маршрут/квитанция включает различные сведения, но стоимостную характеристику имеют только тариф и итоговая стоимость перевозки.

Согласно п.

Пошаговая инструкция получения компенсации расходов

Для подтверждения того, что выплата не является доходом работника, а компенсацией, потребуется иметь в наличии ряд документов и соблюсти порядок оформления. В случае, когда потребность в использовании транспорта для исполнения рабочих обязанностей производится после трудоустройства, стороны заключают отдельное соглашение к трудовому контракту о передаче транспорта или договор аренды.

| Порядок действия | Описание условий |

| Подача работником заявления | Если договоренность об привлечении личного ТС достигается на этапе трудоустройства, о чем вносится соответствующее условие в трудовой контракт, отдельное заявление не представляется |

| Представление документов на транспортное средство | В составе документов сотрудник представляет ПТС, доверенность на право управления автомобилем |

| Достижение договоренности с работодателем | Устанавливаются условия, удовлетворяющие требованиям обеих сторон |

| Заключение договора | Оформляются договор аренды или передачи транспорта в длительное использование |

| Составление акта приема-передачи | Документ содержит данные о транспорте и подтверждает факт передачи транспортного средства |

Управление транспортом может осуществляться самим владельцем либо иным лицом, назначенным работодателем. Договор аренды заключается на передачу транспортного средства с водителем либо без него.

Учет авиабилетов в бухгалтерском учете

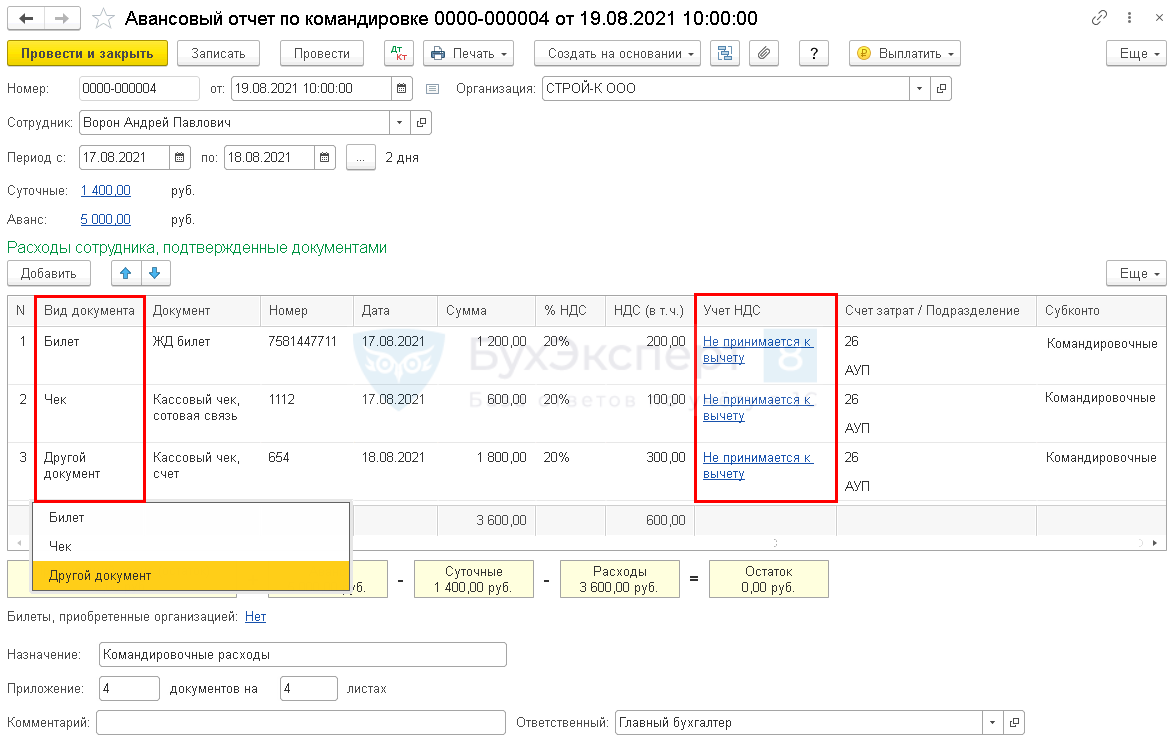

Отражение в учете расходов на покупку сотрудниками авиабилетов возможно в том случае, если к авансовому отчету прикладываются такие документы:

- авиабилет, при покупке которого был выдан чек, либо маршрутная квитанция, в которой отражаются все данные о поездке, включая стоимость перелета;

- посадочный талон, в котором отражены данные о пассажире, даты вылета и прилета, а также информация о посадочном месте.

Электронные билеты отражаются на субсчете 50.3. В затраты данная сумму списывается после того, как утвержден авансовый отчет. Рассмотрим подробнее на примерах.

Пример 1: Компания по безналу оплатила за электронный авиабилет для работника, направляемого в командировку. Стоимость билета составила 10 000 рублей. В бухгалтерском учете будут следующие операции:

| Хозяйственная операция | Д | К |

| Оплата электронного билета на сумму 10 000 рублей | 60 | 51 |

| Поступление электронной маршрутной квитанции | 50.3 | 60 |

| Работнику выдана маршрутная квитанция | 71 | 50.3 |

| По возвращении сотрудник представил авансовый отчет и затраты были признаны в учете | 26 | 71 |

Пример 2: Компания по безналу оплатила электронный билет стоимостью 12 000 рублей. В связи с тем, что изменилась дата поездки, авиабилет в тот же день был сдан. Авиакомпания при этом удержала сбор, в результате чего сумма возврата составила 10000 рублей. Отражение данных операций в бухгалтерском учете в этом случае будет следующим:

| Хозяйственная операция | Д | К |

| Оплата электронного билета на сумму 12 000 рублей | 60 | 51 |

| Поступление электронной маршрутной квитанции | 50.3 | 60 |

| Осуществлен возврат авиабилета | 60 | 50.3 |

| От авиакомпании на расчетный счет компании поступили деньги за сданный авиабилет, сумма 10000 рублей | 51 | 60 |

| Разница отнесена в расходы компании, сумма 2000 рублей (12000 – 10000) | 91.2 | 60 |

От чего может зависеть сумма компенсации?

Согласно ст.188 ТК РФ, работник вправе рассчитывать на два вида компенсации:

- за использование, износ (амортизацию) личного имущества;

- на возмещение расходов, связанных с использованием имущества.

В некоторых случаях компенсация за использование личного автомобиля в служебных целях может облагаться НДФЛ.

Приведем пример. Предположим, что водитель не является собственником автомобиля. Транспортное средство принадлежит его брату. В этом случае работник заключает договор аренды со своим родственником. В такой ситуации на размер компенсации, получаемой служащим за использование автомобиля, будет начислен и подоходный налог.

Кроме того, на выплату компенсации за использование транспортного средства может влиять объем двигателя автомобиля. Размер выплаты компенсации меняется следующим образом:

- при объеме мотора до 2 тысяч см 3 выплачивается 1 200 рублей;

- при объеме мотора более 2 тысяч см 3 выплачивается 1 500 рублей;

- для мотоциклов – 600 рублей.

Эти нормы установлены постановлением Правительства РФ от 08.02.2002 N 92.

Нормы компенсации по грузовым автомобилям не установлены. Поэтому затраты на выплату компенсации (как за износ, так и возмещение расходов) вы можете списать в налоговые расходы полностью (пп. 49 п. 1 ст. 264 НК РФ).

Сумма компенсации за использование автомобиля зависит от вида транспортного средства и от объема его двигателя из-за различного расхода бензина.

При выплате компенсации в превышении установленных норм, на суммы превышения начисляется НДФЛ.

Организация или ИП должны иметь определенный перечень документов, подтверждающих, что отсутствует база для начисления НДФЛ:

- документ, подтверждающий принадлежность используемого автомобиля работнику;

- расчет компенсации;

- путевые листы (несмотря на то, что Федеральный арбитражный суд Центрального округа в своем Постановлении по делу № А62-5333/2008 от 25.05.2009 года считает, что путевые листы в данном случае необязательны, во избежание споров с ИНФС рекомендуем не игнорировать их оформление);

- кассовые чеки на ГСМ, парковку и мойку.

Согласно п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ, расходы, понесенные работником на ремонт, техобслуживание, запчасти, уплату транспортного сбора, прохождение техосмотра, которые за него выплачивает работодатель, являются доходом работника и облагаются НДФЛ.

Порядок учета электронного билета в авансовом отчете

Расходы для бухучета подтверждаются первичной документацией, оформленной в соответствии со . Обязательного перечня документов, которыми подтверждаются расходы на проезд, нет. Поэтому, для того, чтобы можно было признать расходы по покупке электронных авиабилетов, следует применять следующие документы:

- Квитанция или маршрут, распечатанный на бумаге электронный билет, в котором указывается стоимость перелета. Это позволит подтвердить расходы на покупку авиабилета.

- Посадочный талон, выдаваемый на регистрации при посадке на рейс. Данный документ подтверждает перелет по маршруту, который указан в билете.

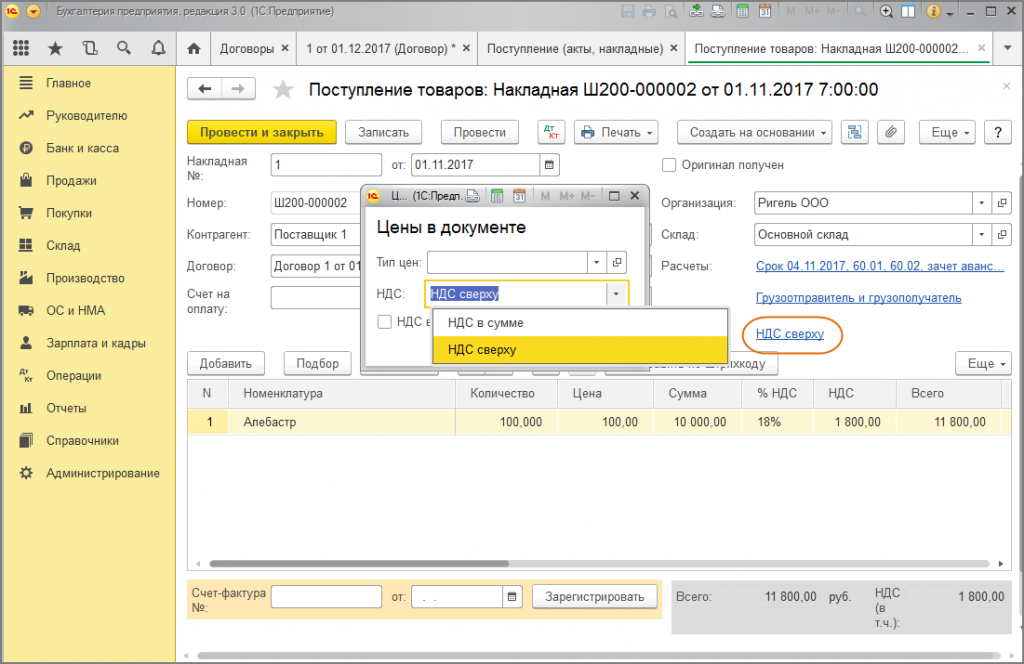

НДС по авиационным и железнодорожным билетам в 2024 году

Многие организации отправляют своих сотрудников в командировки. Соответственно, по возвращении работника назад, он отчитывается за потраченные средства, в том числе и по проездным билетам. Иногда у бухгалтеров возникает вопрос можно ли взять эти суммы к уменьшению при подсчете налогов.

По этому поводу есть официальная позиция Минфина, который говорит, что если на самом билете прописана сумма налога, то ее можно учесть в расходах компании.

С 2017 года конкретно по самим билетам предусмотрена нулевая налоговая ставка НДС. Все дополнительные сборы и услуги облагаются по ставке 20%. При этом, чтобы НДС можно было безопасно принять к вычету, в билете должно быть четко расписано какая сумма налога относится к сервисному сбору или дополнительным услугам.

| Ставка налога | Когда применяется |

| 20% | Ставка общепринятая, касается всех сервисных услуг |

| 10% | Льготная ставка, применяется для билетов внутренних перелетов, кроме полетов в Крым |

| 0% | Льготная ставка, применяется для билетов на внутренних железнодорожных перевозках, перелетов в Крым и международных перевозках |

Расчёт компенсации ГСМ сотруднику

Работодатель выплачивает компенсацию ГСМ не по всем чекам на покупку топлива, поскольку сотрудник использует свой автомобиль не только для выполнения работы, но и для личных целей. Если оплатить компенсацию абсолютно всех затрат на ГСМ, то ИНФС обяжет удержать НДФЛ и заплатить страховые взносы, поскольку частично будет компенсация личных расходов сотрудника (п. 3 ст. 217 НК).

Основное по расчёту компенсации

Правила компенсации ГСМ сотруднику закрепляются во внутренней документации работодателя, и сотрудник вправе ознакомиться с ней. Если его не устроят правила расчёта, он вправе отказаться от использования личного автомобиля в рабочих целях — работодатель не вправе заставлять его делать это.

При расчете компенсации ГСМ необходимо произвести несколько расчётов. А для этого нужно иметь такие сведения:

- стоимость 1л. ГСМ;

- километры, которые проехал сотрудник по рабочим делам;

- расход топлива транспортного средства на 100 км.

Стоимость ГСМ рассчитывается как среднее значение по чекам на покупку. А километраж и расход ГСМ определяется несколькими вариантами — путевыми листами, спутниковой навигацией, картами.

Расчёт километража

Километраж можно определить такими способами:

- На основании путевого листа, при оформлении которого указываются марка транспортного средств и его госномер, срок действия путёвки, сведения о собственнике и водителе авто. В путевом листе обязательно нужно зафиксировать маршрут, по которому едет сотрудник.

- При использовании спутниковой навигации, которая устанавливается на транспортное средство. По сведениям из системы можно проследить маршрут передвижения сотрудника и посчитать километраж.

- При использовании Google-карт измеряется расстояние, которое сотруднику нужно проехать из точки А в точку Б и вернуться обратно.

Определение расхода ГСМ

Что касается расхода ГСМ, то для его определения работодатель может сам выбрать, какой метод будет для этого использовать. Ориентироваться можно на такие способы:

-

Использовать распоряжение Минтранса от 14.03.2008 г. № АМ-23-р (в ред. от 30.09.2021 г.). В этом документе содержится перечень транспортных средств и конкретный расход топлива по каждому из них. Многие работодатели применяют этот способ как основной, а если автомобиль не включен в перечень, по нему применяют дополнительный способ.

-

Использовать документы производителя транспортного средства — это дополнительный способ определения расхода ГСМ. Однако некоторые компании используют его как основной, поскольку применять распоряжение Минтранса — не обязательно. В данном случае работодатель находит сведения о расходе топлива в руководстве к авто и использует их при составлении внутреннего документа. При этом нужно учесть, что такие сведения являются приблизительными и по мере эксплуатации транспорта меняются из-за состояния автомобиля, дорожных условий, стиля вождения.

-

Использовать контрольный замер — производится работодателем самостоятельно с целью определения точного расхода ГСМ по конкретному транспортному средству. При его расчёте также привлекаются сотрудники компании и эксперты. Схема расчёта заключается в том, что сначала заполняют бак полностью и фиксируют показатель на одометре, потом ездят до полного использования ГСМ и снова фиксируют показатель на одометре, и далее из второго показателя одометра вычитают первый — это будет километраж, пройденный автомобилем при полной заправке. Далее нужно посчитать расход:

Километраж при полном баке / Кол-во литров в полном баке * 100 км

При этом также требуется учитывать повышающие коэффициенты (примеры из прил. № 5 приказа Минтранса № АМ-23-р).

-

Использовать иные источники информации, к примеру, сайты, касающиеся транспортных средств. Информацию, которую из них взяли, нужно указать в качестве ссылок при расчёте расхода ГСМ.

Расчёт компенсации

Расчёт компенсации бензина сотруднику производится на основании такой формулы:

(Расход ГСМ / 100 км.) * Километры в пути сотрудника * Стоимость 1 л. ГСМ

Пример: Расход ГСМ транспортного средства 6,1 л. на 100 км. Работник проехал 350 км. Стоимость 1 литра бензина — 49,15 руб. Компенсация составит:

(6,1 / 100 км.) * 350 км. * 49,15 руб. = 1 049,35 руб.

Что еще нужно знать

При заказе услуг у нескольких поставщиком предприятие может не получить все счета-фактуры для подготовки декларации на НДС. Иными словами, получить вычет по таким командировочным тратам в отчетном периоде не выйдет. А сдать уточненную декларацию — значит, провести еще одну камеральную проверку.

На сайте Туту можно получить закрывающую документацию на все виды услуг после расчета. Скачать файлы с реквизитами можно по запросу по ЭДО или в корпоративном аккаунте.

Налоговая против бланков строгой отчетности, в которых НДС на командировочные не указан в отдельной строке.

Счет-фактура или кассовый чек с именем сотрудника не означают, что услуга приобретена компанией. Такое происходит, когда работник, к примеру, оплачивает проживание и служебную поездку личной банковской картой или наличными деньгами. Похожая ситуация, когда счет-фактура выписан не на компанию, а на физическое лицо.

Как получить вычет НДС за командировочные расходы

Согласно ст. 171, п. 7 НК РФ, работодатели имеют право на компенсацию налога, отчисленного в бюджет за реализацию товаров или услуг в составе командировочных трат. Это возможно, если:

-

ИП, компания или предприятие имеют статус налогоплательщика;

-

надбавка уже отчислена в бюджет в составе командировочных трат, получение вычета за отмененные, перенесенные или планируемые поездки невозможно;

-

затраты подтверждены документально, а сотрудник сдал авансовый отчет;

-

средства потрачены на услуги/товары, необходимые для нормального течения производственной деятельности.

Возмещение вычета по НДС при командировочных расходах возможно лишь за тот период, когда осуществлялись расходы. Для НДС таким периодом является квартал. Об этом подробно рассказано ФНС РФ в письме № СД-4-3/2 от 9 января 2017 г.

Получить налоговый вычет можно по 2-м типам командировочных расходов — за найм жилья или за проезд к указанному месту командировки и в обратном направлении.

Найм жилья

С 01.07.2022 г. гостиницы, отели и прочие объекты туристической направленности, предоставляющие в аренду жилые помещения и входящие в реестр, могут использовать ставку НДС 0%. Действие договора длится 5 лет. Владельцы жилья при желании могут снизить стоимость апартаментов за счет нулевой ставки для привлечения большего числа клиентов либо по-прежнему применять 20%-ную наценку.

Получение вычета за съем жилого помещения в командировке возможно, если арендодатель пользуется 20%-ной ставкой НДС. Часть уплаченного налога выделяется только за проживание, а вот стоимость завтраков, как правило, вычетом не облагается. Эти траты не относятся к производственным.

Проезд к указанному месту командировки

Согласно Положению о командировках, п. 12, в расходы на проезд включают:

-

трансфер к месту назначения и в обратном направлении;

-

проезд к ж/д вокзалу, станции, пристани, расположенным за пределами города;

-

использование общественного транспорта для поездки в аэропорт;

-

оплату постельного белья в поезде;

-

сервисный сбор при оплате билета.

Оформить вычет налога можно лишь по этим услугам. Оплата страховки, такси на поездки по городу и за город, питание в самолетах/поездах и прочие траты не учитываются при возврате НДС. Об этом сказано в ст. 171 НК РФ и Положении № 749, п. 12.

Ст. 164 НК России перечислила ставки НДС для различных услуг, в том числе пассажирских перевозок. Весь список услуг, не облагаемых НДС, отражен в ст. 149 Налогового кодекса.

|

Налоговая ставка |

Транспортная услуга |

|

Не облагаются налогом |

Рейсы перевозчиков, не использующие общую систему налогообложения: компании на УСН, самозанятые, ИП и проч. |

|

20% |

Покупка постельного белья в поездах; сервисный сбор при оплате билетов |

|

10% |

Авиарейсы внутреннего назначения, кроме тех, что перечислены в пп. 4.1-4.3, п. 1, статья 164 Налогового кодекса |

|

0% |

Рейсы из РФ за границу и в обратном направлении по международным билетам; внутренние авиарейсы из Калининграда и Крыма и обратно; внутренние авиарейсы на Дальний Восток и обратно; авиарейсы по Российской Федерации, где точки отправления, назначения и пересадки находятся за пределами Москвы и Московской области; рейсы поездов пригородного сообщения и дальнего следования |