Что изымать не вправе

В рамках налогового контроля проверяющие не вправе изымать:

1. Личные вещи сотрудников, в том числе принадлежащие им электронные устройства – телефоны, смартфоны, ноутбуки.

Следует решительно заявить о том, что предметы находятся в личной собственности. Однозначно, налоговики потребуют это доказать. Подготовьте подтверждения заранее.

2. Предметы и документы, подпадающие под режим «коммерческой тайны».

Согласно статье 6 Закона 98-ФЗ от 29 июля 2004 г. «О коммерческой тайне» в случае отказа представить информацию, составляющую коммерческую тайну, государственные органы вправе ее затребовать в судебном порядке.

Помним, что суд – процесс состязательный. Необходимость изъятия ревизорам придется доказать. А вам – убедить суд в обратном.

Совет: введите такой режим в своей компании: разработайте положение о коммерческой тайне с реестром конфиденциальной информации, пропишите порядок работы с документами ограниченного доступа, перечень запрещенных действий и ответственность нарушителей. Это пригодится и не только для работы с контролерами, но и для защиты коммерческих и иных интересов компании.

Подготовка к производству выемки

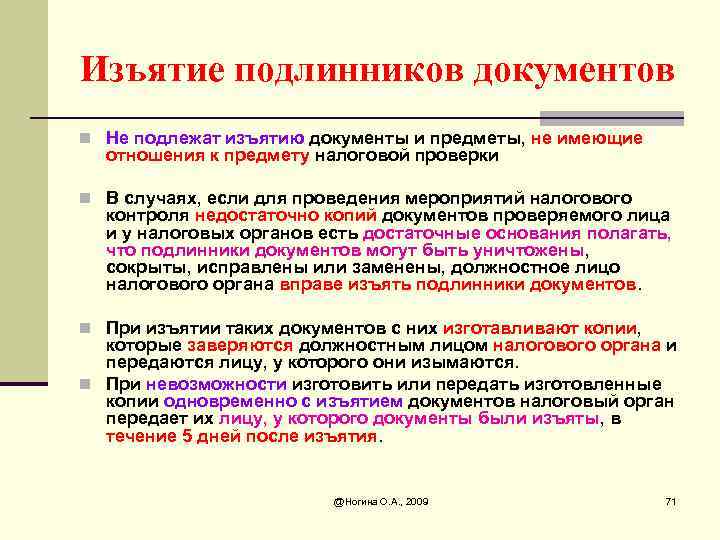

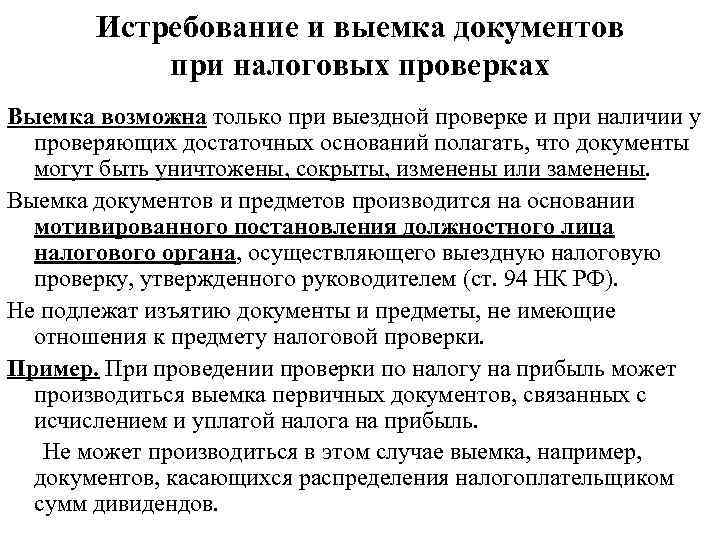

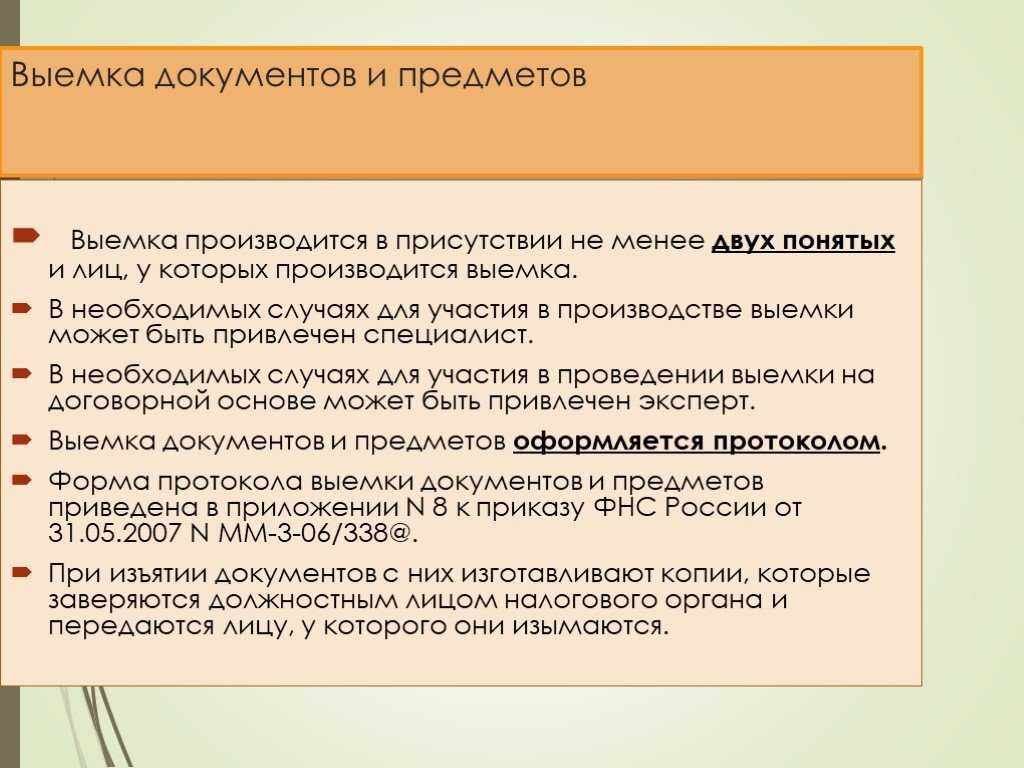

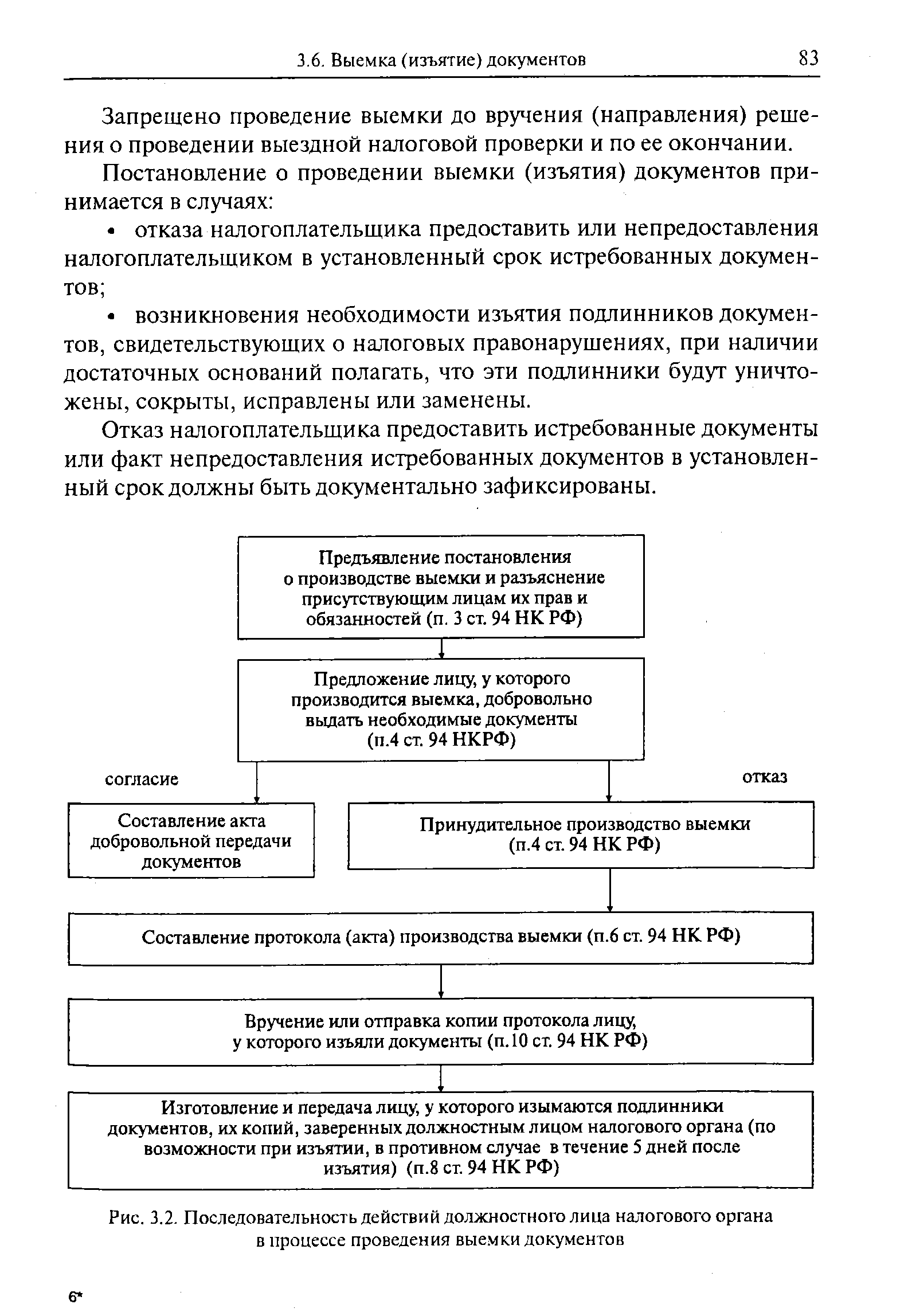

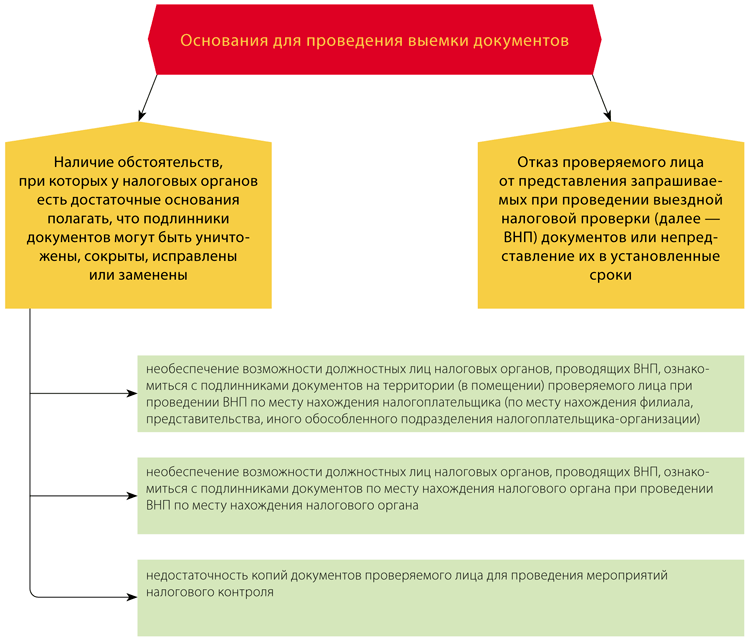

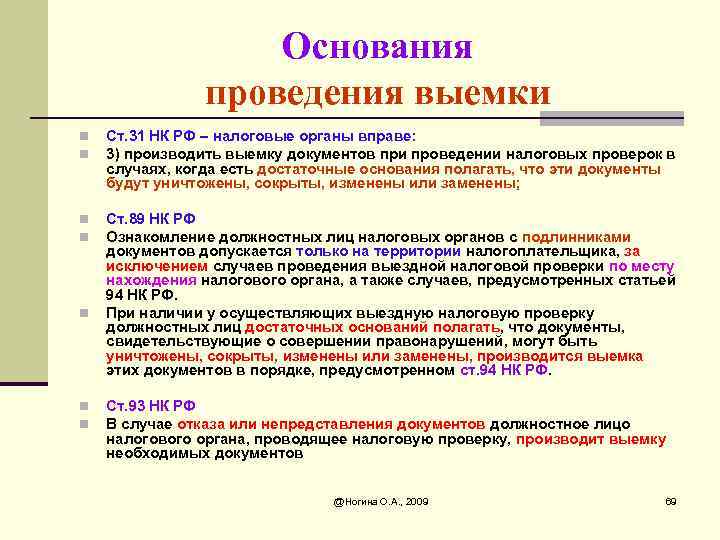

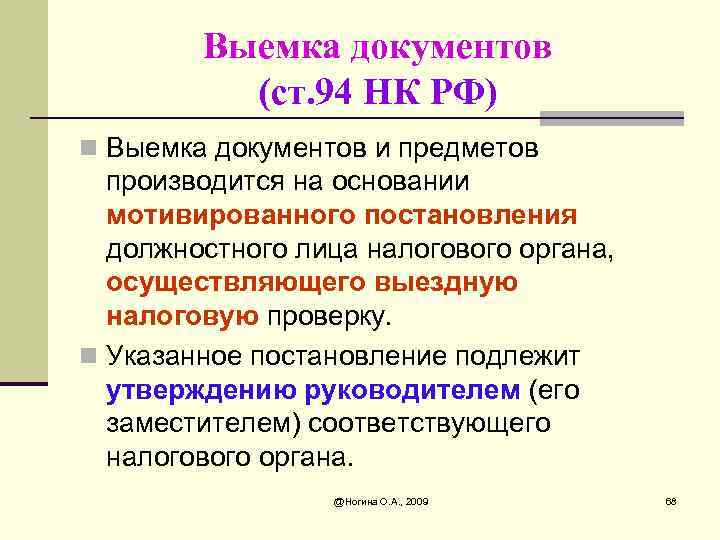

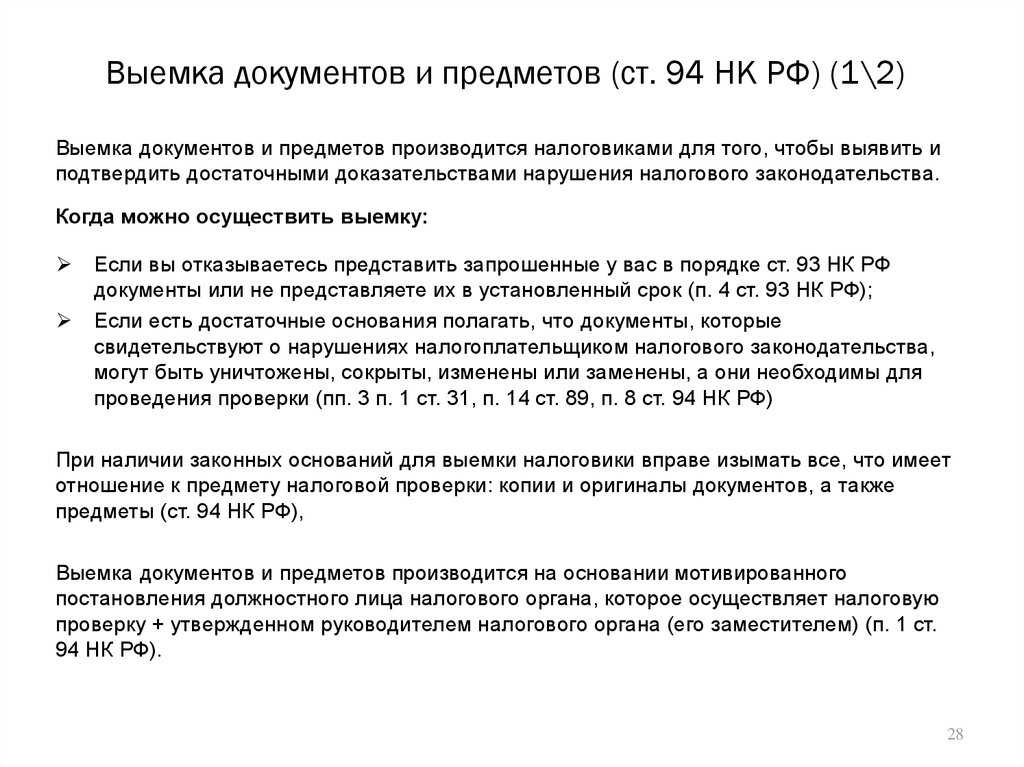

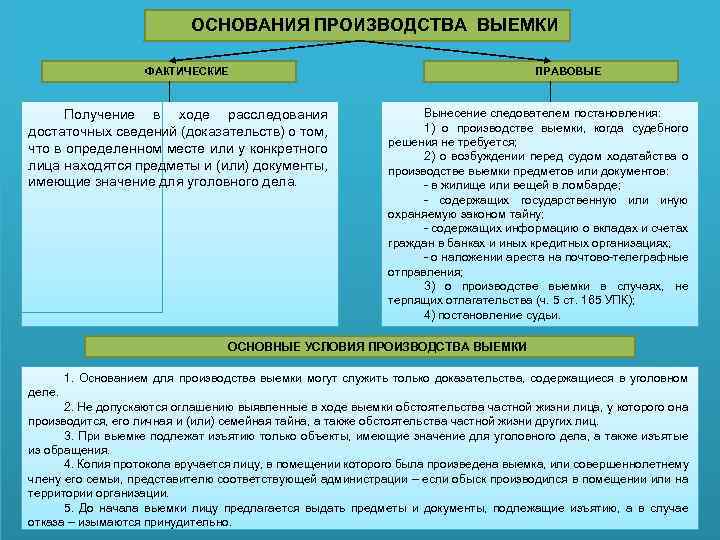

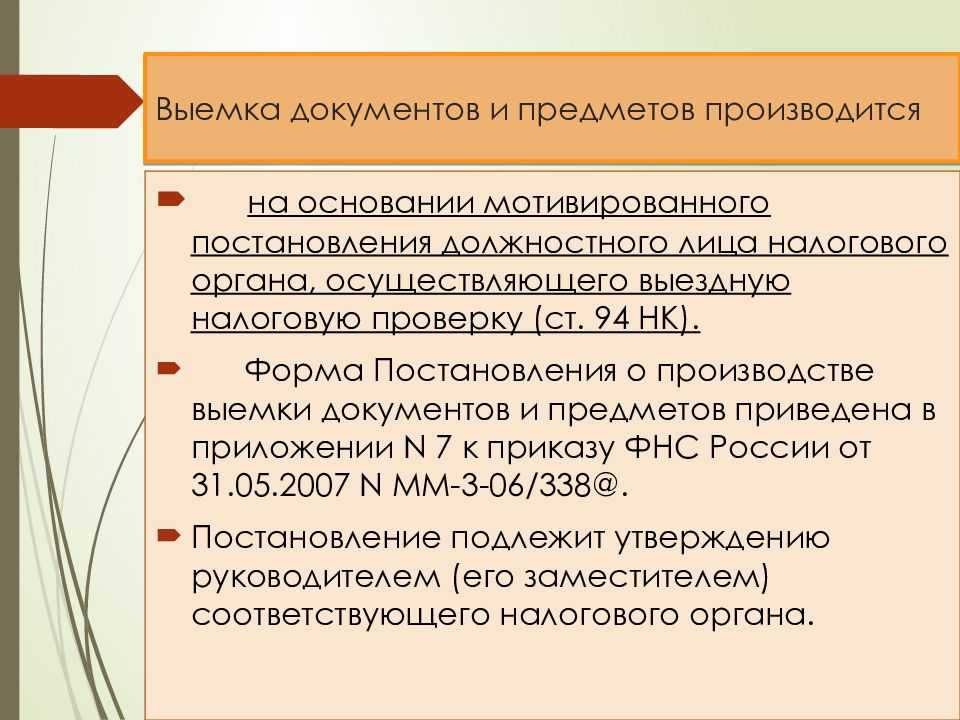

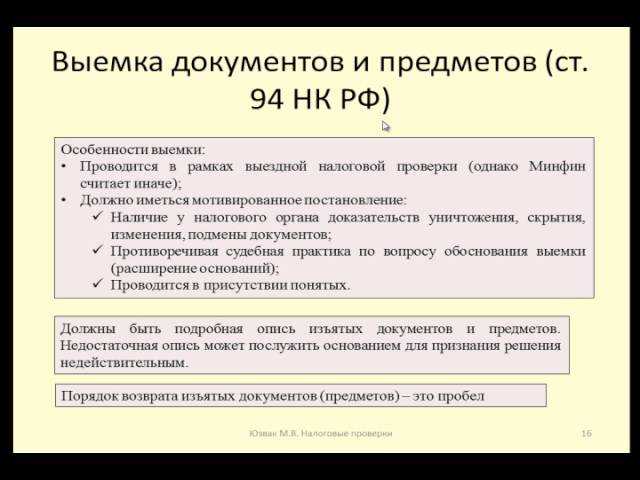

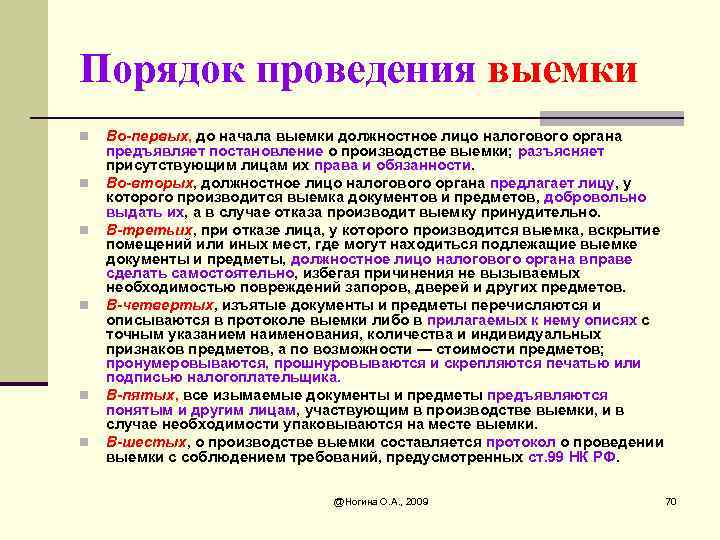

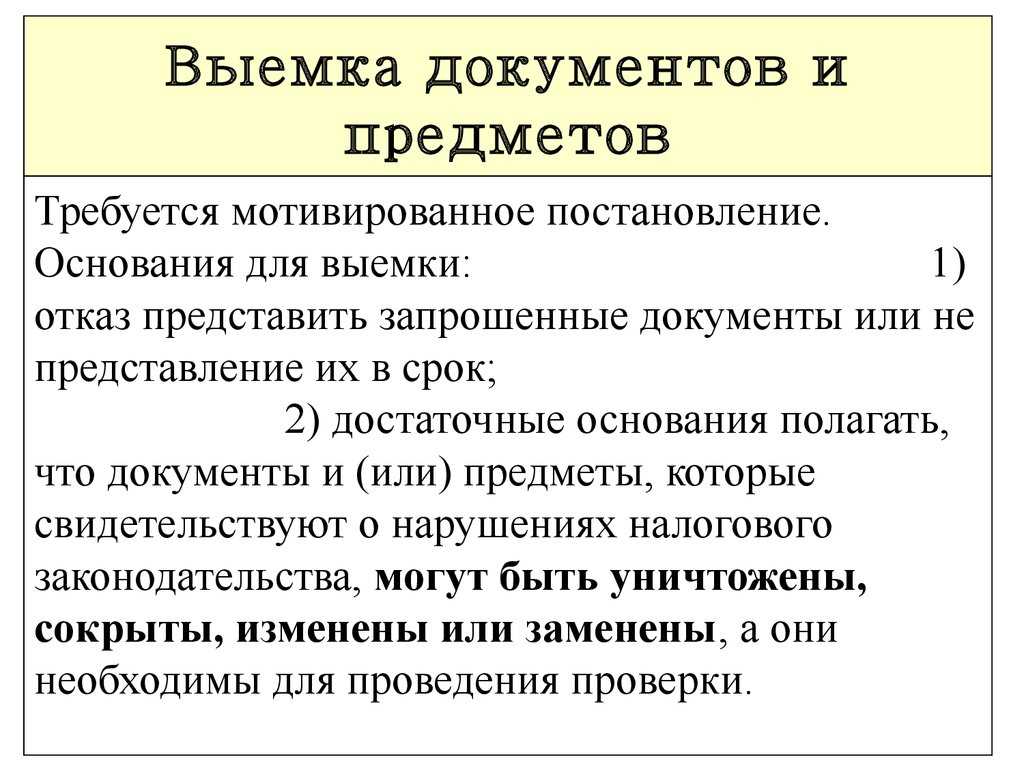

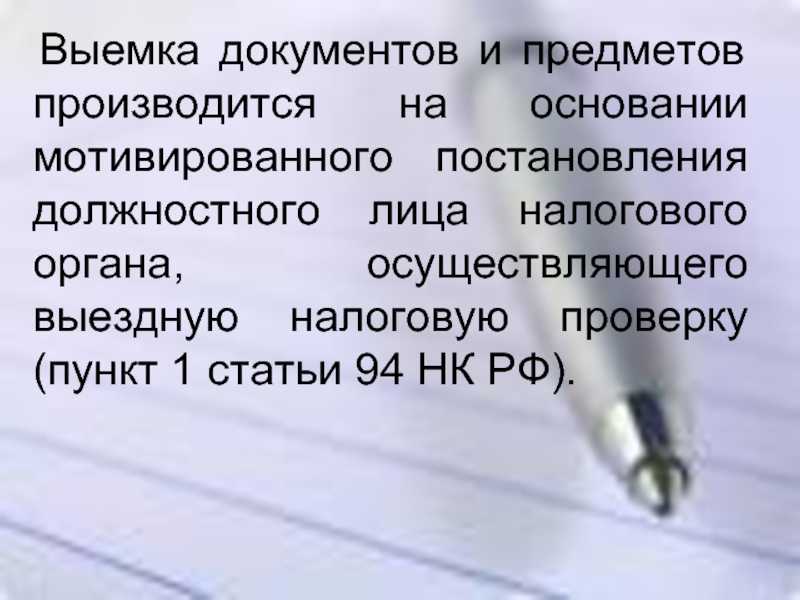

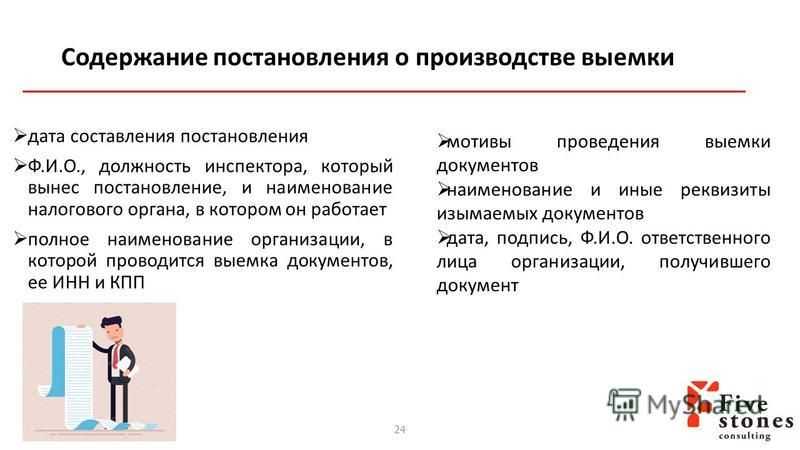

Прежде всего, в силу прямого указания закона производство выемки не допускается в ночное время, т.е. с 22 до 6 часов. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки (п. 5 ст. 94 НК РФ). При рассмотрении материалов налоговой проверки и вынесении решения налоговые органы не вправе использовать доказательства, полученные с нарушением Налогового кодекса РФ (п. 4 ст. 101 НК РФ). Налоговые органы не могут обосновывать свои выводы документами, которые получены при незаконной выемке. Далее. Налоговики должны, во-первых, указать основания, во-вторых, грамотно составить постановление о производстве выемки, в-третьих, соблюсти процедуру. Перед началом выемки должен быть сформирован состав участников этой процедуры производства выемки. НК РФ устанавливает, что выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов (п. 3 ст. 94 НК РФ). В необходимых случаях для участия в производстве выемки приглашается специалист. Задача понятых – удостоверить факты, содержание и результаты действий, производившихся в их присутствии. Понятых должно быть не менее двух человек, ими могут быть любые не заинтересованные в исходе дела физические лица. Не допускается участие в качестве понятых должностных лиц налоговых органов (п. 4 ст. 98 НК РФ). В отношении работников самого налогоплательщика такого запрета не установлено, что дает основание судам признавать законным привлечение в качестве понятых работников организации, в которой производилась выемка (см. Постановление ФАС Московского округа от 18.07.2003 N КА-А40/4842-03). Впрочем, есть и противоположные решения: так, ФАС Северо-Западного округа указал, что поскольку работники налогоплательщика заинтересованы в исходе проверки, то и протокол, подписанный такими лицами как понятыми, не может являться надлежащим доказательством (Постановление ФАС Северо-Западного округа от 13.09.2007 по делу N А05-419/2007). Неисполнение налоговым органом требования закона об обязательном участии понятых в производстве выемки влечет признание ее результатов незаконными. Много вопросов вызывает и присутствие проверяемого в процессе выемки. Кто должен присутствовать – единственный законный представитель или любое другое лицо – работник налогоплательщика? Одна точка зрения: к таким лицам не обязательно должны относиться сами налогоплательщики или их законные представители. Статья 94 НК РФ не предусматривает, что, например, только генеральный директор является единственным представителем юридического лица при проведении налоговой проверки. Так, налогоплательщик ссылался на нарушение процедуры оформления выемки, поскольку выемка производилась в присутствии представителей налогоплательщика – работающих у него маркетолога и юриста. Суд отметил, что положениями ст. 94 НК РФ не предусмотрено, что только генеральный директор является единственным представителем юридического лица при проведении налоговой проверки (Постановление ФАС Московского округа от 04.05.2010 N КА-А40/4010-10). А вот и противоположная точка зрения: выемка, осуществленная в присутствии продавца налогоплательщика, является незаконной, поскольку произведена в отсутствие предпринимателя и его законного представителя, наделенного полномочиями быть таковым, что является существенным нарушением процедуры совершения действий по выемке, нарушающим права и законные интересы предпринимателя (Постановление ФАС Восточно-Сибирского округа от 23.04.2004 N А10-5073/03-11-Ф02-1259/04-С1). При подготовке к производству выемки налоговый орган обязан предъявить присутствующим лицам постановление о производстве выемки и разъяснить им их права и обязанности. Лицу, у которого производится выемка, должно быть предложено выдать интересующие налоговый орган документы добровольно. Причем НК РФ не содержит положений, которые обязывали бы налоговый орган заблаговременно уведомить налогоплательщика о вынесенном постановлении о производстве выемки документов и предметов (Постановление ФАС Северо-Западного округа от 23.11.2010 по делу N А42-383/2010).

Примечание. Суды указывают, что в НК РФ нет норм, которые регулировали бы сроки и порядок возврата изъятых в ходе проведения выемки подлинников документов. Поэтому налогоплательщик не может доказать нарушение своих прав и законных интересов невозвращением изъятых документов (Постановление ФАС Северо-Западного округа от 12.04.2010 по делу N А52-6074/2009).

Протокол выемки документов

Итак, налоговики выгребли из ваших закромов кучу документов. Но, во-первых, забрать все подряд они не вправе. Изъятию подлежат только те документы, которые относятся к периоду или предмету проверки.

Инспекторы превышают полномочия и гребут все подряд? Смело фиксируйте свои возражения в протоколе.

Во-вторых, просто свалить документы в коробки и удалиться налоговики тоже не вправе.

Все изъятые документы они обязаны вписать в протокол. Или составить описи и приложить их к протоколу.

Изъятые документы налоговикам придется прошить, пронумеровать и попросить должностное лицо компании заверить прошитые пачки своей подписью и печатью организации. Если должностное лицо откажется завизировать пачки документов, этот факт инспекторы внесут в протокол.

В чём разница между обыском и выемкой?

При проведении проверок представители правоохранительных органов могут расширительно толковать свои полномочия и прибегать к тем мерам, которые объективно не являются необходимыми. В частности, они нередко назначают проведение полноценного обыска вместо выемки.

Дело в том, что выемка осуществляется тогда, когда известно, что именно нужно контролирующим органам, а также где конкретно данный предмет находится. На практике это означает, что если сотрудникам правоохранительных органов понадобились документы, которые хранятся в сейфе, то им необходимо произвести выемку.

В случае же с обыском, правоохранители лишь полагают, что в помещении, куда они пришли, находятся предметы и документы, имеющие отношение к расследуемому уголовному делу, поэтому отыскивают и изымают все, что имеет значение, по их мнению.

Стоит особо иметь в виду, что в ходе обыска следователь вправе произвести личный обыск в отношении лиц, которые, по его мнению, скрывают при себе предметы или документы, которые могут иметь значение для уголовного дела. Это значит — обыск содержимого личных сумок, портфелей, одежды и т.п.

По итогам обыска (выемки) составляется протокол, копия которого должна быть вручена представителю лица, чье помещение обыскивалось.

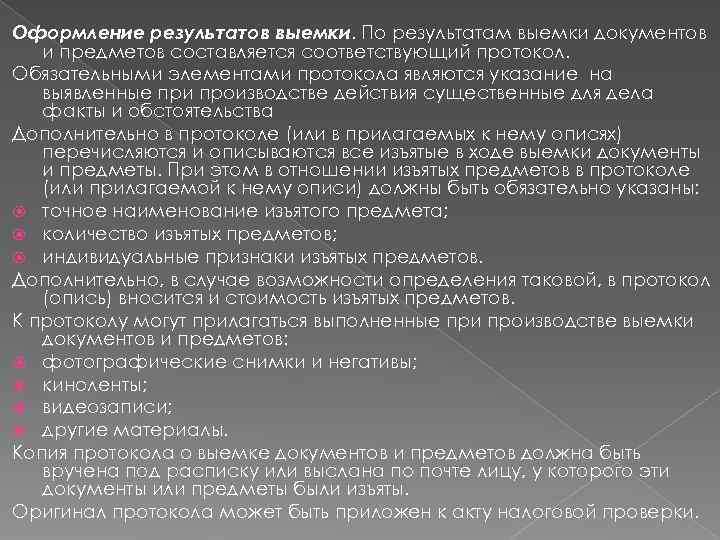

Что должно быть указано в протоколе выемки.

Содержание протокола о выемке:

наименование документа;

место и дата составления;

время начала и окончания выемки;

должность, Ф.И.О. должностного лица, составляющего протокол;

данные участников выемки (Ф.И.О., адрес и др.);

сведения об изъятых документах, предметах;

результаты выемки.

Как описывается изъятый документ или предмет:

наименование;

количество изъятых предметов;

индивидуальные признаки изъятого документа или предмета;

стоимость изъятого предмета (в случае, если есть возможность ее определения).

Данные об изъятых документах могут быть отражены как в самом протоколе, так и в отдельном документе – описи, прилагаемой к протоколу.

Часть 4Практический аспект включения в план выездной налоговой проверки. Обстоятельства, свидетельствующие о предстоящем включении в план

Как было указано ранее, выездная налоговая проверка не назначается внезапно, перед назначением выездной налоговой проверки, в рамках предпроверочного анализа, проводится предварительная масштабная работа по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы.

В связи с чем, на практике, перед назначением выездной налоговой проверки будет много «сигналов», свидетельствующих о предполагаемом включении организации в план ВНП. Можно выделить основные из них:

- получение различного рода требований о представлении документов со стороны налогового органа, где налогоплательщик стоит на учете.

- получения требований контрагентами, по взаимоотношениям с налогоплательщиком;

- вызов на допрос руководителя, учредителя или иных работников налогоплательщика, а также представителей контрагентов.

- основополагающим мероприятием предпроверочного анализа со стороны налогового органа является вызов налогоплательщика (представителя) на так называемую «рабочую встречу» (рабочую группу, вызов для дачи пояснений и т.п.).

Так что же скрывается за вызовом в налоговый орган для дачи пояснений?

На основании письменного уведомления налоговый орган оповещает налогоплательщика о необходимости явки для дачи пояснений. В уведомлении, в числе прочего, указывается причина вызова. Если из уведомления не ясны основания для вызова, Вы имеете право уточнить, какие пояснения необходимы.

На практике, основные причины вызова – неправомерное (по мнению налогового органа) занижение облагаемой базы, в том числе посредством вовлечения в оборот контрагентов, обладающих признаками недобросовестных, низкая налоговая нагрузка, несвоевременное перечисление налогов, искажение отчетности и т.д. В связи с чем, при проведении рабочей группы, Инспекторами будет озвучен набор доказательств, свидетельствующих о неправомерном занижении налогооблагаемой базы, и будет предложен единственно возможный вариант – представить документы (пояснения) и уточнить налоговые обязательства, с целью устранения допущенного нарушения налогового законодательства.

При этом зачастую налоговый орган осуществляет подмену процессуальных действий и фактически на рабочей встрече осуществляет допрос налогоплательщика (руководителя, представителя) с применением провокационных вопросов и более того, действуя в разрез с принципом презумпции невиновности, не предъявляя никаких доказательств, безапелляционно утверждает о допущенном нарушении налогового законодательства с последующим предложением уточнить налоговые обязательства.

Однако, несмотря на вышеизложенное, не рекомендуется игнорировать вызовы в налоговый орган. Связано это с тем, что как указывалось ранее, такой вызов свидетельствует о наличии мероприятий проведенных (проводимых) в отношении налогоплательщика с последующей возможностью включения в план выездных налоговых проверок. Поэтому будет полезно узнать, какие конкретно претензии предъявляются налоговым органом, какая доказательная база имеется на данный момент и какие возможны мероприятия в последующем.

Таким образом, в случае вызова налогоплательщика в Инспекцию и последующему побуждению к уточнению налоговых обязательств, в том числе в части взаимоотношений с контрагентами, Вы имеете права явиться самостоятельно (направить от своего имени представителя (налогового консультанта, юриста)) и внеконфликтно попросить Инспекцию о представлении надлежащих доказательств вменяемого нарушения и причин предъявления претензий непосредственно в Ваш адрес.

Порядок и срок представления документов проверяемым лицом

^

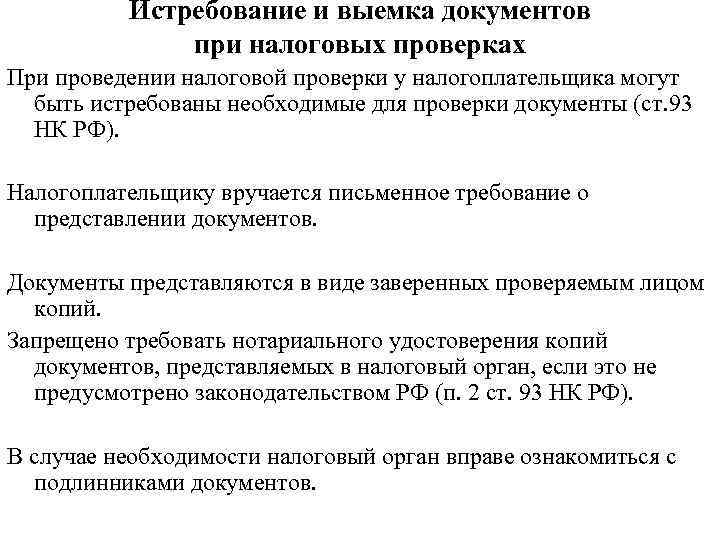

Документы, которые были истребованы в ходе налоговой проверки, в соответствии с пунктом 3 представляются в течение 10 дней (20 дней – при налоговой проверке консолидированной группы налогоплательщиков, 30 дней – при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 ) со дня получения соответствующего требования.

Истребуемые документы представляются в виде заверенных проверяемым лицом копий. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации, если иное не предусмотрено законодательством Российской Федерации.

При этом не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

Листы документов, представляемых на бумажном носителе, должны быть пронумерованы и прошиты в соответствии с требованиями, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Представление документов, составленных в электронной форме по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, осуществляется по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В случае представления истребуемых документов в налоговый орган в электронной форме по телекоммуникационным каналам связи такие документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя.

Изъятие документов таможенными и другими органами

В соответствии с п. 1 ст. 34 НК РФ таможенные органы при проведении проверок в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, имеют права налоговых органов.

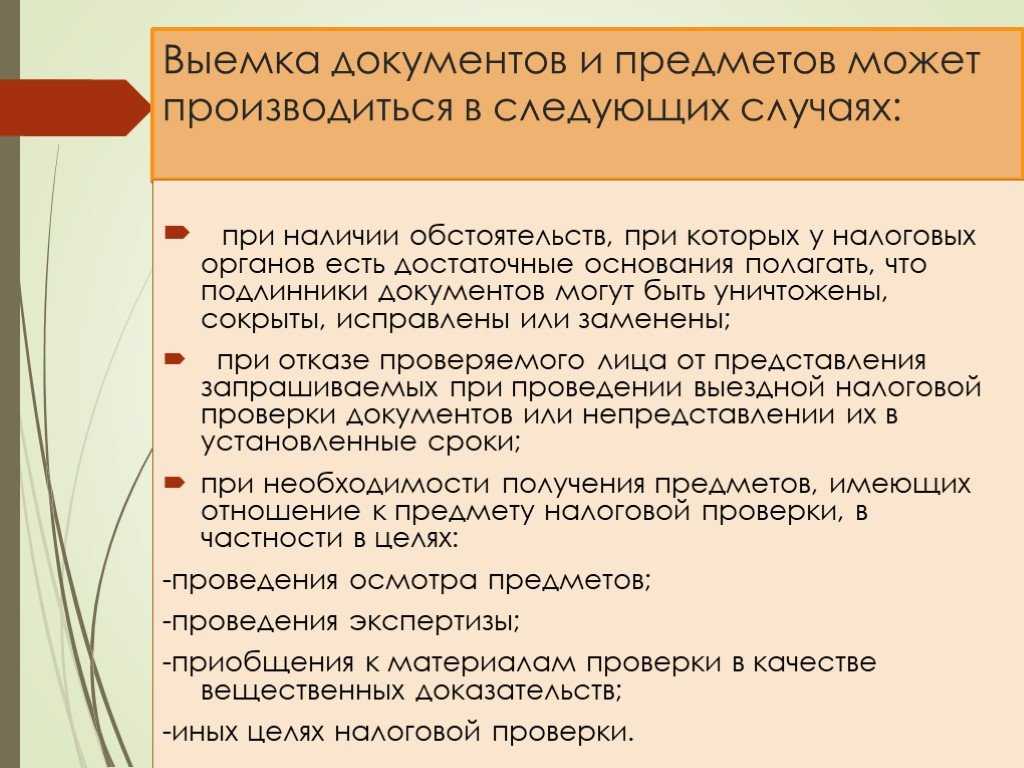

При выявлении в ходе проверки фактов совершения подлога документов, при наличии достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, проверяющие обязаны изъять указанные документы. Об изъятии документов составляется акт изъятия документов.

В акте изъятия документов при необходимости дается более полная характеристика изымаемого документа: дата составления, номер, кем выдан, количество листов и другие данные по усмотрению проверяющего, которые позволили бы в дальнейшем точно идентифицировать изъятый документ и его принадлежность к финансово-хозяйственным операциям проверяемого экономического субъекта.

Проверяемому лицу должна быть предоставлена возможность сделать копии изымаемых документов, которые должны быть помещены в дела проверяемого экономического субъекта вместо изъятых оригиналов документов, о чем делается отметка в акте изъятия документов.

Проверяемое лицо имеет право при выемке документов делать замечания, которые по его требованию должны быть внесены в акт. Изъятые документы должны быть пронумерованы и прошнурованы.

Акт изъятия документов подписывается руководителем группы и должностным лицом проверяемого экономического субъекта. В случае отказа должностного лица от подписания акта изъятия документов об этом делается соответствующая запись.

Акт изъятия документов составляется в двух экземплярах, из которых первый экземпляр приобщается к материалам проверки, а второй экземпляр вручается представителю проверяемого экономического субъекта.

Изъятие документов в соответствии с производством выемки осуществляется правоохранительными органами в качестве вещественных доказательств в порядке, предусмотренном ст. ст. 182, 183 Уголовно-процессуального кодекса РФ, ст. 94 Налогового кодекса РФ.

Выдача изымаемых документов производится с уведомлением начальника таможенного органа на основании мотивированного постановления уполномоченного должностного лица компетентного органа или судебного решения в присутствии понятых и с составлением протокола выемки. Изъятые документы перечисляются в протоколе выемки.

Копия (или второй экземпляр) протокола выемки документов формируется в дело таможенного органа в соответствии с номенклатурой дел.

Протоколы выемки документов хранятся до истечения срока хранения документов, внесенных в протокол, после чего на заседании экспертной комиссии таможенного органа принимается решение о включении дел с протоколами выемки в акт об уничтожении.

Требования инструкции по делопроизводству и работе архива в таможенных органах

На место документов, изъятых по протоколу выемки, в дела подшиваются заверенные копии выданных документов (п. 9.3.2 Типовой инструкции по делопроизводству и работе архива в таможенных органах, утвержденной Приказом ФТС России от 18.10.2004 № 160 (далее Типовая инструкция)).

Во внутренние описи этих дел и в листы-заверители вносятся дополнения, отражающие замену подлинных документов копиями со ссылкой на соответствующий акт (протокол выемки документов) (п. 9.2.13 Типовой инструкции).

При выдаче целых дел копирование документов, из которых состоит дело, как правило, не производится. Выдача таких дел оформляется в соответствии с п. 11.5 Типовой инструкции.

В соответствии со ст. 26 Федерального закона от 22.10.2004 № 125 «Об архивном деле в Российской Федерации» архивные документы, изъятые в качестве вещественных доказательств, подлежат возврату собственнику или владельцу архивных документов.

При возврате документов и дел, изъятых правоохранительными органами в качестве вещественных доказательств, должностным лицом таможенного органа, ответственным за работу архива, осуществляется проверка состояния возвращаемых дел и документов и их соответствие документам, указанным в протоколе выемки, в присутствии лица, возвращающего документы (п. 11.5.9 Типовой инструкции).

При обнаружении недостачи дел или отдельных листов в них, а также повреждений дел и документов должностным лицом таможенного органа, ответственным за работу архива, составляется акт в соответствии с п. 11.5.9 Типовой инструкции. Возвращенные документы подшиваются в дела с одновременным изъятием копий. В книге выдачи дел, во внутренней описи дела и в листе-заверителе дела делается отметка о возврате документов.

Доступ к компьютерам необходим в том числе для ознакомления с электронной перепиской сотрудников

Некоторые компании во избежание конфликтов со своей инспекцией предоставляют требуемый доступ. Помимо черновых документов и рабочих отчетов, которые могут храниться в компьютерах, налоговиков также интересует и электронная переписка сотрудников. Она позволяет выявить реальные отношения со сторонними компаниями и между сотрудниками.

Однако суды часто не принимают электронную переписку в качестве доказательства вины компании в суде. Ведь невозможно установить ее достоверность, а также то, что переписку вели именно уполномоченные представители сторон по договору (Решение Арбитражного суда г. Санкт-Петербурга и Ленинградской области от 29.10.2009 N А56-23695/2009).

Так, Арбитражный суд Хабаровского края отметил, что если переписка по электронной почте велась между контрагентами без применения электронной цифровой подписи, то невозможно подтвердить достоверность переданных файлов (Решение от 26.03.2011 N А73-233/2010).

Примечание. По мнению судей, электронная переписка не может доказать совершение налогового правонарушения.

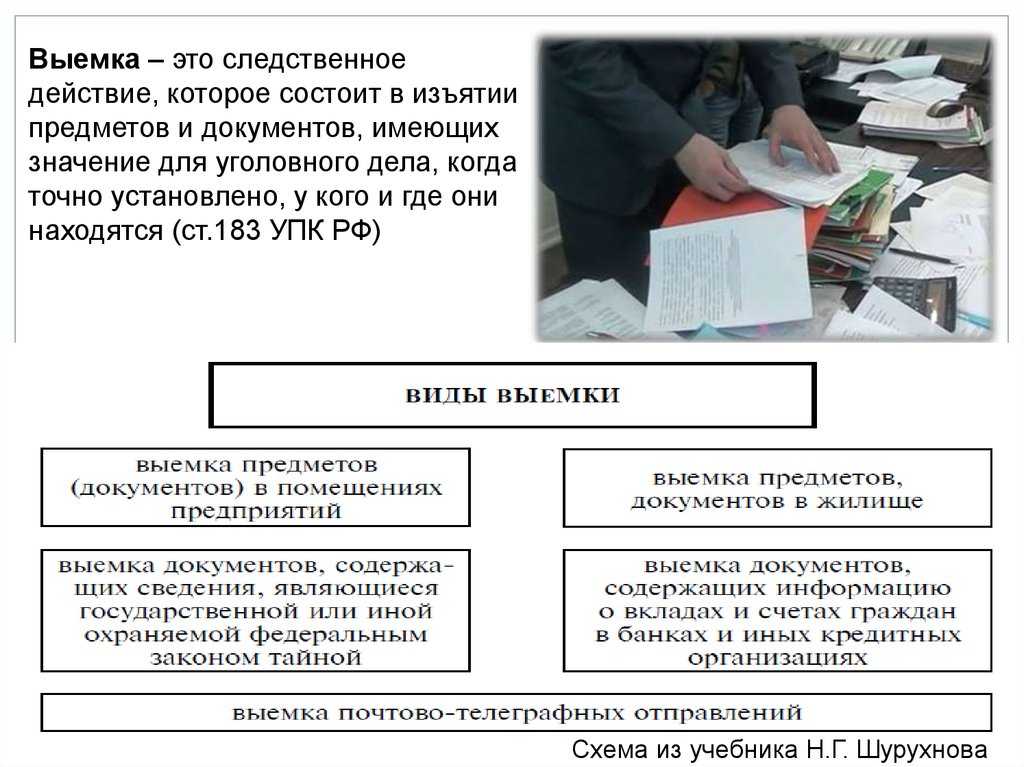

Документы, содержащие тайну

![]()

Выемка документов в рамках уголовного дела может затрагивать государственную или какую-либо другую тайну, которая охраняется в особом порядке. Сюда же относятся документы, в которых есть сведения о вкладах, счетах граждан, отчетности кредитных организаций и банков. Выемка документов, передаваемых через почту или телеграф, также производится в особом порядке.

В первую очередь следователь составляет ходатайство, в котором указывает основания проведения выемки, важность и необходимость документов, которые будут изъяты в процессе. Необходимо ссылаться на нормы закона, а также на фактические обстоятельства дела, по которому идет расследование.

Подача ходатайства в суд и рассмотрение

На этом этапе суд оценивает необходимость проведения выемки, особенно, если речь идет о тайне. По результатам рассмотрения выносится решение.

Суд выносит решение и в том случае, если дано разрешение на производство выемки, следователь с ним отправляется на место.

Компетенция и пределы выемки документов

Выемка документов — это мероприятие, осуществляемое сотрудниками правоохранительных органов, связанное с изъятием или получением доступа к определенным документам в рамках расследования уголовного дела или административного производства.

Существует определенный набор правил и процедур, которые определяют компетенцию и пределы выемки документов

Важно учитывать, что право на выемку документов имеют только лица, имеющие должность и полномочия сотрудников правоохранительных органов

Одной из основных компетенций выемки документов является право получать доступ к информации, находящейся в документах. Это может быть связано с необходимостью получения доказательств или материалов, подтверждающих определенные факты или участников правонарушения.

Однако в рамках выемки документов есть определенные пределы, которые необходимо учитывать. Для начала, выемка документов должна быть осуществлена в соответствии с законом и на основании установленных процедур. Также, выемке могут быть подвержены только те документы, которые относятся к делу или производству, которое находится на рассмотрении у правоохранительных органов.

Если выемка документов проводится в рамках уголовного дела, то она может быть осуществлена только с согласия и при наличии постановления суда. Это требование обусловлено необходимостью соблюдения принципа законности и обеспечения защиты прав граждан.

Важно отметить, что выемка документов может быть проведена только при наличии веских оснований и подозрения в совершении преступления. Также, сотрудники правоохранительных органов обязаны соблюдать конфиденциальность и не использовать информацию, полученную из документов, в личных или иных целях, не связанных с расследованием дела или производством

Таким образом, компетенция и пределы выемки документов являются важным аспектом правовой системы и гарантируют соблюдение законности при проведении расследования уголовных дел и административных производств.

Выездная налоговая проверка: что это, правовое регулирование

Проверки субъектов хозяйственной деятельности проводятся контролирующими службами на основании положений Налогового кодекса. Предусмотренные законом виды проверок, подразделяющие их на камеральные и выездные, рассматриваются статьей 87 НК РФ. Вопросам же, которые касаются непосредственно ведения выездных проверок, посвящена статья 89 НК РФ. Данная статья в полной мере регулирует перечень ситуаций, в которых может проводиться таковая проверка, а также спектр возможностей сотрудников ФНС и их прав и обязанностей в данной ситуации.

Проверки субъектов хозяйственной деятельности проводятся контролирующими службами на основании положений Налогового кодекса. Предусмотренные законом виды проверок, подразделяющие их на камеральные и выездные, рассматриваются статьей 87 НК РФ. Вопросам же, которые касаются непосредственно ведения выездных проверок, посвящена статья 89 НК РФ. Данная статья в полной мере регулирует перечень ситуаций, в которых может проводиться таковая проверка, а также спектр возможностей сотрудников ФНС и их прав и обязанностей в данной ситуации.

В частности, выездная налоговая проверка проводится с целым рядом процессуальных требований. Нарушение таковых может являться основанием для признания незаконной всей процедуры проверки и, как следствие – недействительности полученных в её ходе результатов. К таковым требованиям относится:

- Проведение выездной проверки по одним и тем же налогам, и сборам должно проводиться на одном и том же предприятии не чаще 2 раз в течение одного календарного года.

- Проверка затрагивает исключительно налоги и сборы за последние три календарных года ведения хозяйственной деятельности.

- Выездные проверки не проводятся по отношению к периоду, за который на данный момент проводится налоговый мониторинг и к неоконченным периодам.

- Максимальный срок выездной проверки, соответственно действующему законодательству, составляет 6 месяцев.

- Выездные проверки проводятся в помещениях проверяемого лица и ведения хозяйственной деятельности, либо на территории налогового органа исключительно.

Это лишь основные нормативы, касающиеся непосредственно проведения выездных проверок. При их нарушении у предпринимателя имеются все основания оспорить проведения таковой проверки в судебном порядке, а также написать жалобу в прокуратуру на незаконные действия работников ФНС.

Соответственно, выемка документов, проведенная с нарушением регламента проверок, может также считаться незаконной. Более того, существует даже возможность получения компенсаций за причиненный соответствующей выемкой ущерб.

Допустимость проведения выемки в процессе проверки

Закон «О государственном контроле и надзоре в Российской Федерации» четко устанавливает процедуру проведения выемки и определяет ее допустимость. Согласно статье 27 этого закона, проверяющий вправе провести выемку в следующих случаях:

| № | Основания для проведения выемки |

|---|---|

| 1 | Получение объектов, документов или иной информации, необходимой для проведения проверки |

| 2 | Проверка достоверности информации, представленной контролируемым лицом или организацией |

| 3 | Проверка соответствия деятельности контролируемого лица или организации установленным требованиям |

Таким образом, проведение выемки является законным и допустимым действием в рамках процесса проверки. Право на выемку предоставляется проверяющим и используется для получения доказательств и информации, необходимых для выявления нарушений и принятия соответствующих мер.

Заключение

Таким образом, компании и предприниматели, которые подверглись процедуре выемки документов должны помнить следующее:

- Не допускается выемка документов в ночное время (то есть с 22.00 до 06.00 ч).

- Если документы не относятся к проводимой проверке, то изъяты они быть не могут.

- Прежде чем приступать к принудительной выемке, налоговики должны подтвердить, что в добровольном порядке компания отказывается их предоставить.

- При процедуре выемки должны присутствовать как минимум 2 понятых лица, а также представитель организации или ответственное лицо компании.

- Прежде чем приступить к выемке документов, представители налогового органа должны разъяснить присутствующим их обязанности и права.