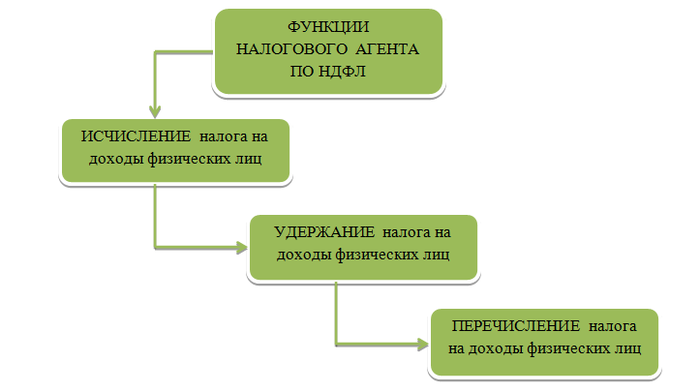

Кто обязан платить НДФЛ

Платить налог на доходы обязаны физлица, как граждане РФ, так и иностранцы, которые находятся на территории РФ более 183 дней в отчетном периоде, то есть налоговые резиденты. Человек может постоянно проживать за границей, однако будет являться плательщиком НДФЛ, при условии, если он получает доход от «источника в РФ».

Пример, гражданин РФ получил по наследству трехкомнатную квартиру в центре Москвы, он ее сдает и спокойно (или не очень) проживает на берегу Средиземного моря. Такой доход будет облагаться НДФЛ, хоть гражданин может годами не появляться на Родине.

Хотя, конечно, такой владелец квартиры может зарегистрироваться как самозанятый человек и платить налог на профессиональный доход. По сумме он будет ниже, чем ставка 2 НДФЛ: 4 процента, если доход человека формируют частные лица, то есть человек сдает квартиру физлицу, и 6% — если организации.

Объект обложения страховыми взносами

Объектом обложения страховыми взносами для организаций и ИП являются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).

Таким образом, если доходы в натуральной форме начисляются в рамках указанных выше договоров, облагать такие выплаты страховыми взносами необходимо.

Если же доход в натуральной форме начисляется по иным основаниям, страховые взносы не начисляются.

Например, если питание или коммунальные услуги оплачиваются работнику, страховые взносы начисляются. А если, к примеру, оплата отдыха или обучения производится бывшему работнику или лицу, не связанному со стороной, выплачивающей доход, трудовым или гражданско-правовым договором, страховые взносы начислять не нужно.

Более того, отдельно указано, что не облагаются страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности на имущество, или договоров, связанных с передачей в пользование имущества, за исключением отдельных договоров (п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ). Это значит, что доходы полученные на основании договоров дарения имущества или его безвозмездного пользования, страховыми взносами не облагаются (Письмо Минтруда от 22.09.2015 № 17-3/В-473).

Размер налоговой ставки НДФЛ

Для граждан РФ предусмотрены следующие ставки:

- 13 % — стандартная ставка для большинства видов дохода.

- 15 % — платят те счастливчики, которые имеют годовой доход более 5 миллионов рублей. Такой доход могут получить не только люди с высокой заработной платой, но и обладатели той самой дорогостоящей недвижимости, решившие ее продать, не дожидаясь окончания пятилетнего срока владения, который освобождает от НДФЛ. 15 процентов платится не со всей суммы, а с той, что превышает 5 миллионов.

- 35 % — если вам повезет выиграть приз в конкурсах, которые проводятся с целью рекламы или продвижения чего-нибудь. Вот пример, чтобы было более понятно. Компания «Макдональдс» (американский аналог нашей «Вкусно — и точка»), для продвижения себя любимой раз в год проводила акцию «Монополия».

Так вот со всех призов, стоимость которых более 4 000 рублей, нужно заплатить налог — 35%. Если память не изменяет автору, «Макдональдс» компенсировал победителям размер налога, но это не точно. А вот обладателю новогоднего миллиарда от «Русского лото» нужно будет выплатить НДФЛ от 13 до 15 в зависимости от суммы выигрыша (смотрим 1 и 2 пункты).

Как ИФНС может отследить неверность уплаты налога на доходы?

Неденежный доход, НДФЛ и военсбор: мнение ГФСУ

Существует два метода, которые помогают определить выручку, доходы и расходы:

- По отгрузке. Все показатели рассчитываются в момент оказания конкретной услуги или нескольких услуг сразу, а также при выполнении работ или передачи ТМЦ(товарно-материальных ценностей).

- По оплате. Наиболее часто используемый способ. Показатель определяют после всех произведенных расчетов. Подходит больше всего для малого и среднего бизнеса, например для магазинов розничной торговли. Единственный недостаток такого способа — отсутствие возможности контроля дебиторской и кредиторской задолженностей, а все потому, что учитываются только поступившие средства, без данных о проданных товарах, предоставленных услугах и выполненных работах.

Валовый — общая сумма выручки за определенный отчетный период, в которой учитываются абсолютно все виды поступлений. На размер валового показателя влияют в основном следующие факторы:

- объем и ассортимент выпускаемых товаров или предоставляемых услуг;

- торговая ценовая надбавка и ее экономическая обоснованность;

- качество предоставляемых дополнительных услуг и их количество;

- выбор контрагентов и стоимость приобретаемых товаров/услуг, а также способы их оплаты.

Для расчета валового показателя обычно используется несколько способов:

- по товарообороту и его ассортименту;

- по ассортименту остатка определенного вида товара;

- по среднему проценту.

Чистый доход — это сумма, которая остается в распоряжении после осуществления всех необходимых выплат (например, уплаты налогов, процентов за кредит, выплаты заработной платы сотрудникам и т. д.).

УСН доходы — особый вид прибыли, к которой применяется упрощенная система налогообложения (или особый порядок уплаты налогов). В основном такая схема ориентирована на малый и средний бизнес. УСН доходы определяются согласно статьям 346.15 и 346.17 НК РФ, это может быть выручка от продажи услуг, товаров, прав и т. д.

Согласно законодательству Российской Федерации, любой доход должен облагаться налогом, не важно, кем он получается, физическим или юридическим лицом. Разница лишь в том, что в некоторых случаях за физическое лицо налог уплачивает организация, от которой оно получает официально и документально подтвержденные средства (например, заработную плату или дивиденды)

Для каждой категории налогоплательщиков и типа получаемых средств предусмотрены свои налоговые ставки, чаще всего в России они составляют от 13% до 15%. Размер такого платежа можно получить, если умножить налоговую базу на ставку.

Доходы бюджета — это средства, источниками формирования которых являются:

- Налоги.

- Пошлины.

- Иностранные кредиты.

- Внешнеэкономическая деятельность.

- Продажа земли.

- Реализация государственных запасов и т. д.

Такой тип используется исключительно для осуществления государственной деятельности:

- правовой;

- политической;

- организаторской;

- социальной;

- экономической;

- культурной;

- образовательной;

- экологической.

Материальной основой всех доходов бюджета является национальный доход. Структура рассматриваемого вида может подвергаться изменениям, которые зависят от текущей экономической обстановки в стране.

Особенности оплаты труда в натуральной форме

В соответствии со ст. 131 ТК РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях). Но здесь же указано, что зарплата может выплачиваться и в иных формах.

Правда, возможность выплаты зарплаты в иной форме должна быть предусмотрена в коллективном или трудовом договоре, кроме того, должно быть получено письменное заявление работника.

Нельзя выдавать в качестве оплаты труда спиртные напитки или иные предметы, в отношении которых установлены запреты либо ограничения на свободный оборот.

В пункте 54 Постановления Пленума ВС РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» отмечается, что работник вправе выразить согласие на получение части заработной платы в неденежной форме как при данной конкретной выплате, так и в течение определенного срока (например, в течение квартала, года). Если работник изъявил желание получать часть заработной платы в натуральной форме в течение определенного срока, он вправе до окончания этого срока по согласованию с работодателем отказаться от такой формы оплаты труда.

В том же пункте приведены дополнительные условия для признания выплаты заработной платы в натуральной форме обоснованной:

-

выплата заработной платы в натуральной форме является обычной или желательной в данных отраслях промышленности, видах экономической деятельности или профессиях (например, такие выплаты стали обычными в сельскохозяйственном секторе экономики);

-

подобного рода выплаты являются подходящими для личного потребления работника и его семьи или приносят ему известного рода пользу. При этом не допускается выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на свободный оборот;

-

при выплате работнику заработной платы в натуральной форме соблюдены требования разумности и справедливости в отношении стоимости товаров, передаваемых ему в качестве оплаты труда, то есть их стоимость не должна превышать уровень рыночных цен, сложившихся для этих товаров в данной местности в период начисления выплат.

Натуральный доход и проезд сотрудников

Если работа сопряжена со служебными поездками или в случае необходимости дополнительных трат при поездке на работу и домой (например, офис расположен за чертой города) компания обязана возмещать все затраты на проезд. Часто сотрудникам предоставляется проездной билет либо компенсация за фактически совершенное количество поездок. Данные средства не являются доходами, а значит – не облагаются налогом. Следовательно, и учитывать их как натуральный доход некорректно.

ВАЖНО! Расходы на проезд в командировке не относятся к этой категории. Они компенсируются работодателем в порядке, предусмотренном ст.168 ТК

В целом учет ненатуральной части дохода не занимает много времени и усилий. Нужно лишь точно следовать инструкции и учитывать последние изменения в соответствующих законах.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР

Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг

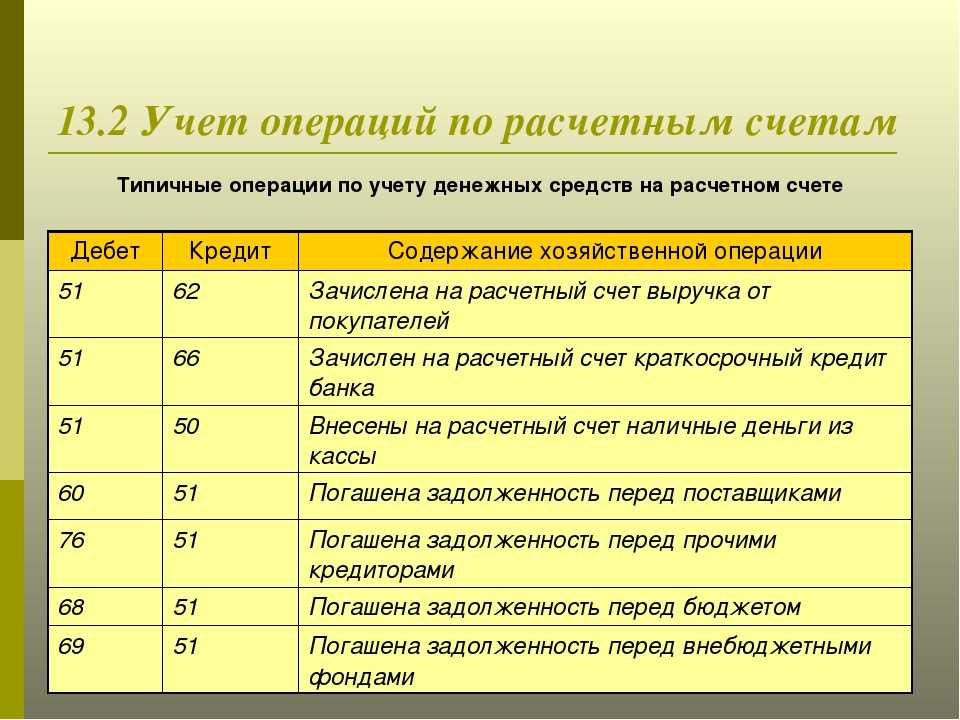

Учет у займодавца

Займодавец выданные займы учитывает на счете 58.3 «Предоставленные займы».

При выдаче займа происходит передача права собственности на передаваемое имущество от займодавца к заемщику. Для целей налогообложения в соответствии с п.1 ст. 39 НК РФ это является реализацией и, следовательно, операция по передаче имущества облагается НДС.

Порядок начисления НДС зависит от учетной политики организации, т.е. от момента определения выручки (или «по отгрузке» или «по оплате»). В первом случае НДС начисляется в периоде передачи имущества заемщику. А во втором — в периоде возврата имущества заемщиком.

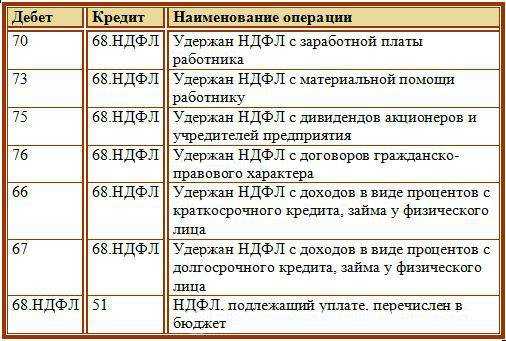

При выдаче займа составляются записи:

Дебет 58.3 «Предоставленные займы» Кредит 91.1 «Прочие доходы»— на стоимость имущества, указанную в договоре.

На сумму НДС со стоимости передаваемого имущества по договору при моменте определения выручки составляется проводка:

а) по отгрузке

Дебет 91.2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам»

б) по оплате

Дебет 91.2 «Прочие расходы» Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «С бюджетом по НДС»

Списание переданного имущества отражается записью:

Дебет 91.2 «Прочие расходы» Кредит счетов по учету имущества (10, 41, 43 и др.)— на учетную стоимость имущества.

Стоимость имущества, указанная в договоре займа, должна быть больше его учетной стоимости как минимум на сумму НДС. Если это превышение будет большим, то разница между превышением и суммой НДС у займодавца является операционным доходом, а для целей налогообложения прибыли — внереализационными доходами.

По окончании срока действия договора займодавец приходует возвращенное имущество. При этом составляется проводка:

Дебет счетов по учету имущества (10, 41, 43 и др.) Кредит 91.1 «Прочие доходы» — на стоимость имущества без НДС.

Дебет 19 «НДС по приобретенным ценностям» Кредит 91.1 «Прочие доходы»— на сумму НДС со стоимости возвращенного имущества.

Дебет 91.2 «Прочие расходы» Кредит 58.2 «Предоставленные займы»— на стоимость имущества, указанную в договоре.

Если займодавец определяет выручку для целей налогообложения НДС «по оплате», то на сумму НДС со стоимости имущества, переданного заемщику, делается запись:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «С бюджетом по НДС» Кредит 68 «Расчеты по налогам и сборам»

При предъявлении к вычету НДС, относящегося к возвращенному имуществу, составляется проводка:

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «НДС по приобретенным ценностям»

Если условиями договора займа предусмотрено получение процентов, то при их начислении делается запись:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91.1 «Прочие доходы»

При получении процентов от заемщика:

а) денежными средствами

Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

Сумма процентов, полученных денежными средствами, согласно пп. 15 п. 3 ст. 149 НК РФ не подлежит обложению НДС.

б) имуществом

Дебет счетов по учету имущества (10, 41 и др.) Кредит 76 «Расчеты с разными дебиторами и кредиторами» — на стоимость имущества без НДС.

Дебет 19 «НДС по приобретенным ценностям» Кредит 76 «Расчеты с разными дебиторами и кредиторами»— на сумму НДС, относящуюся к стоимости имущества.

Сумму этого НДС, на наш взгляд, нельзя предъявить к вычету, поскольку не выполняется одно из условий для этого — имущество займодавца не будет оплачено. Следовательно, в данном случае НДС нужно списать на расходы (без уменьшения налоговой базы по налогу на прибыль).

Дебет 91.2 «Прочие расходы» Кредит 19 «НДС по приобретенным ценностям».

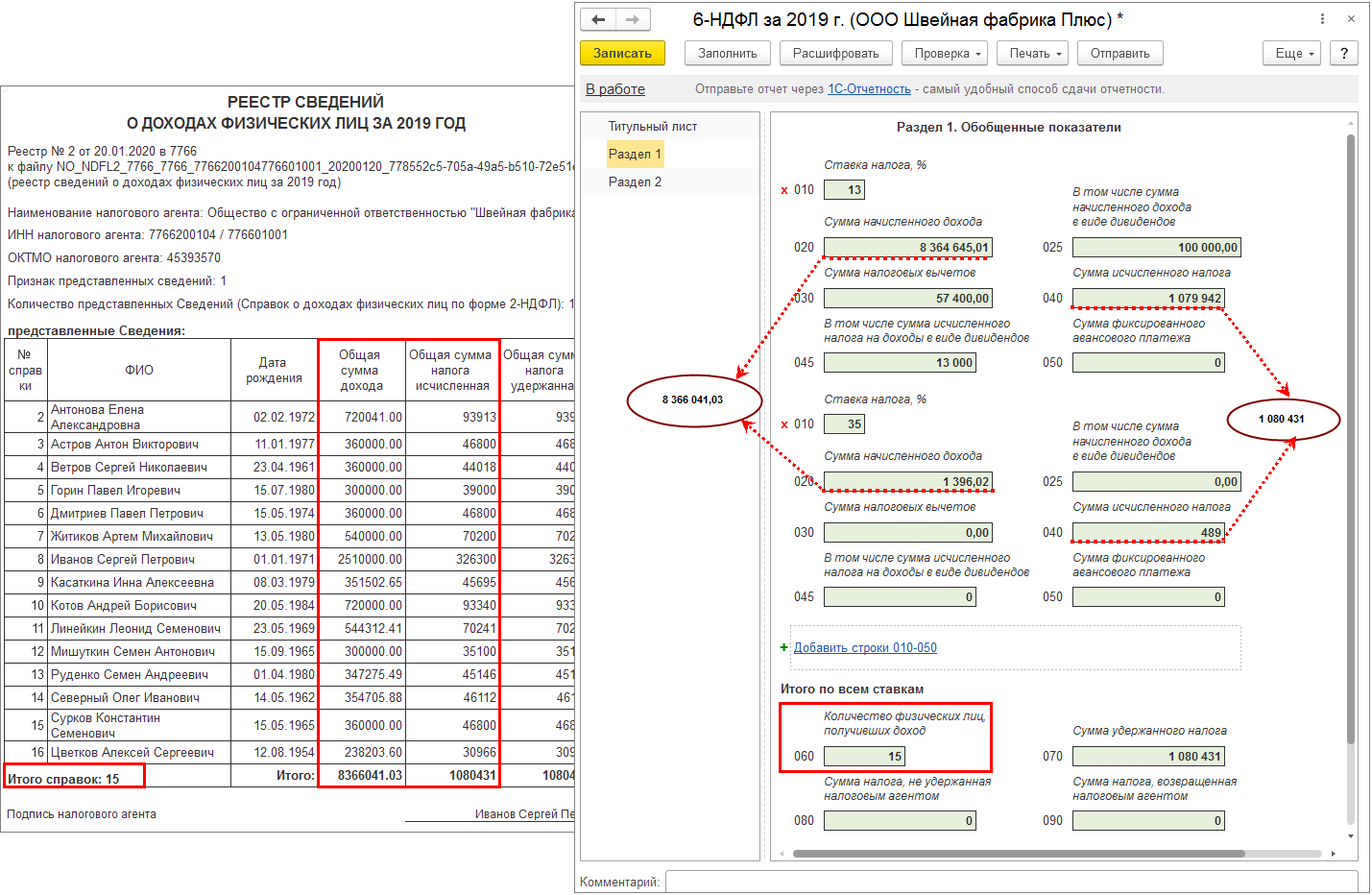

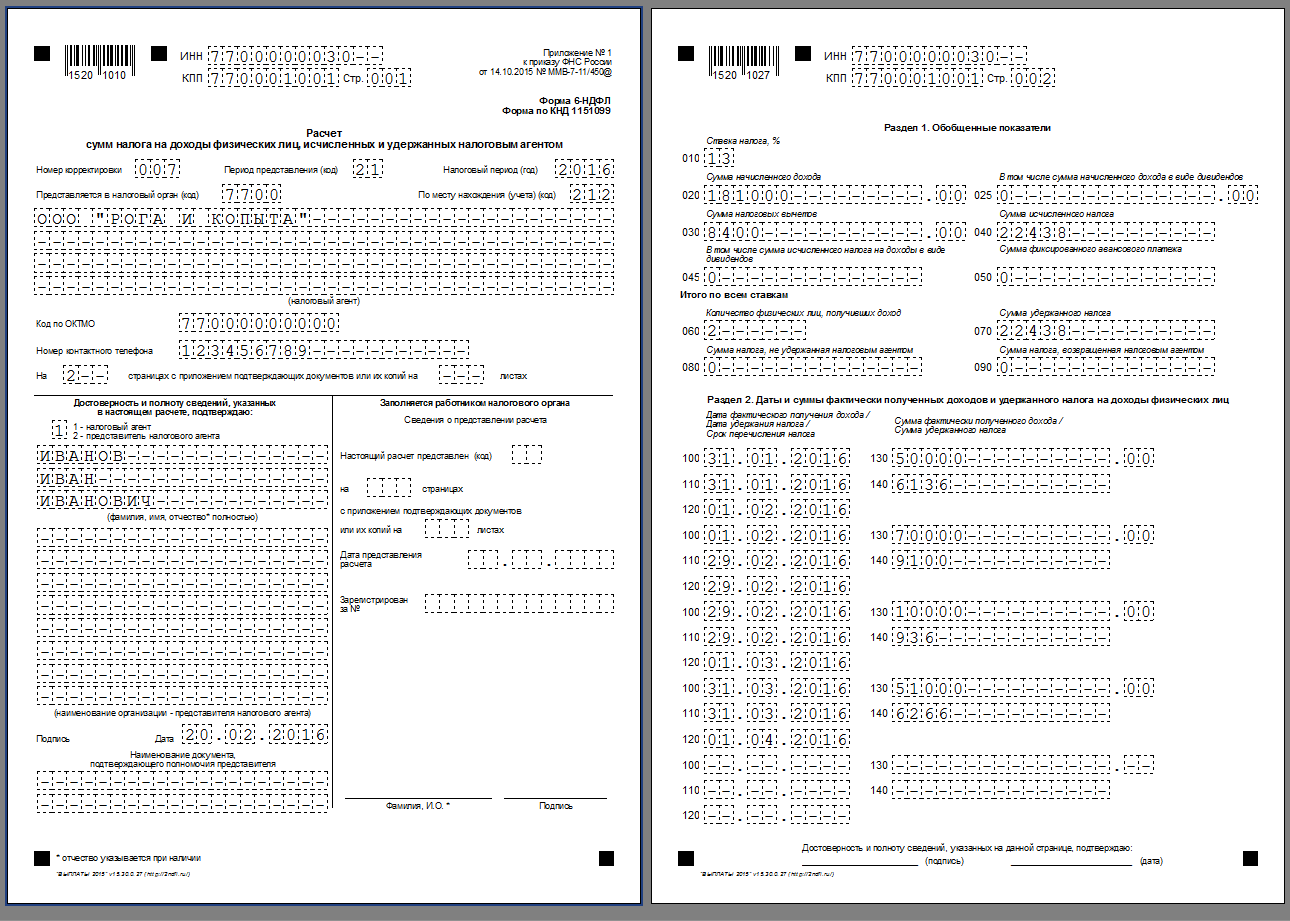

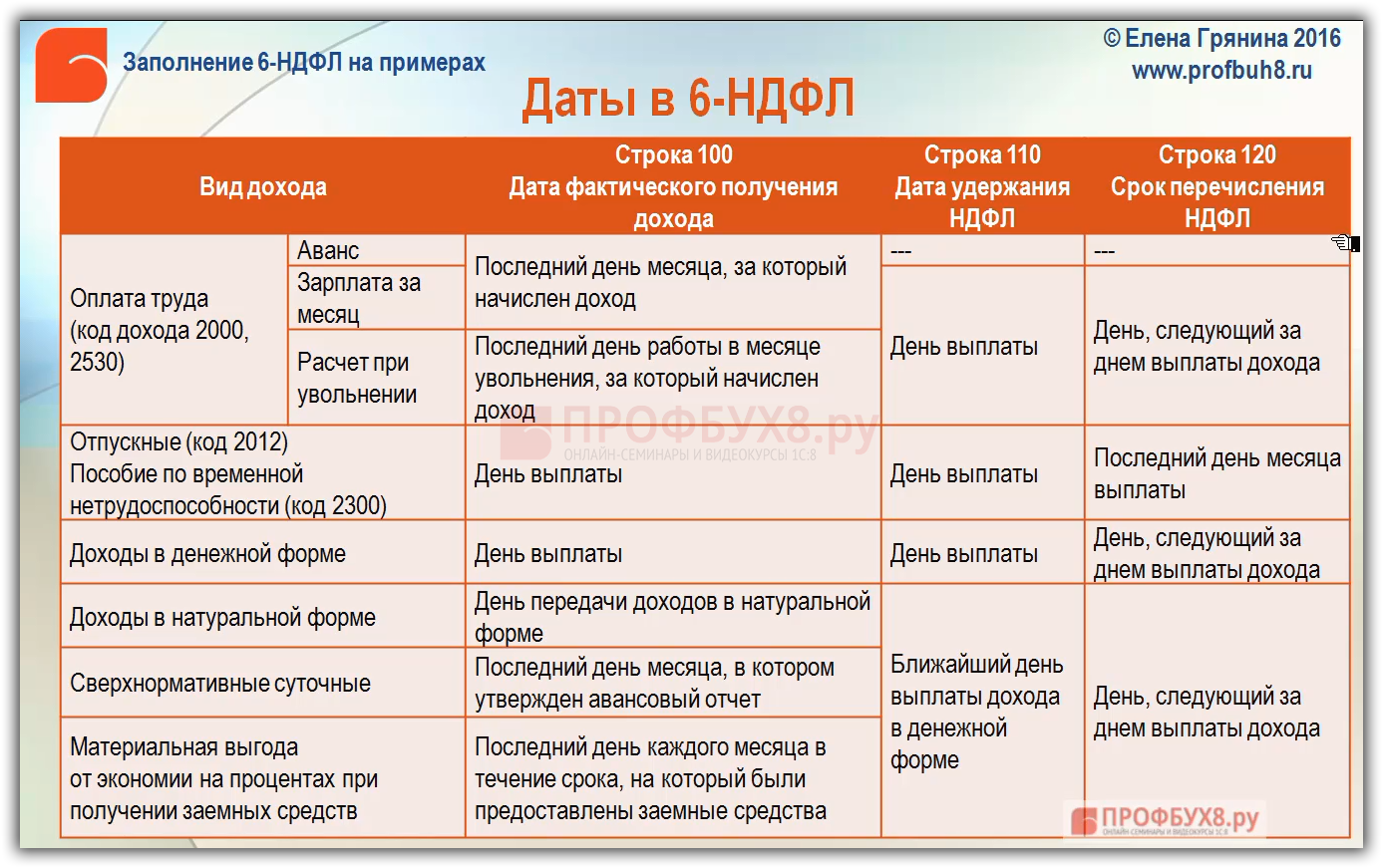

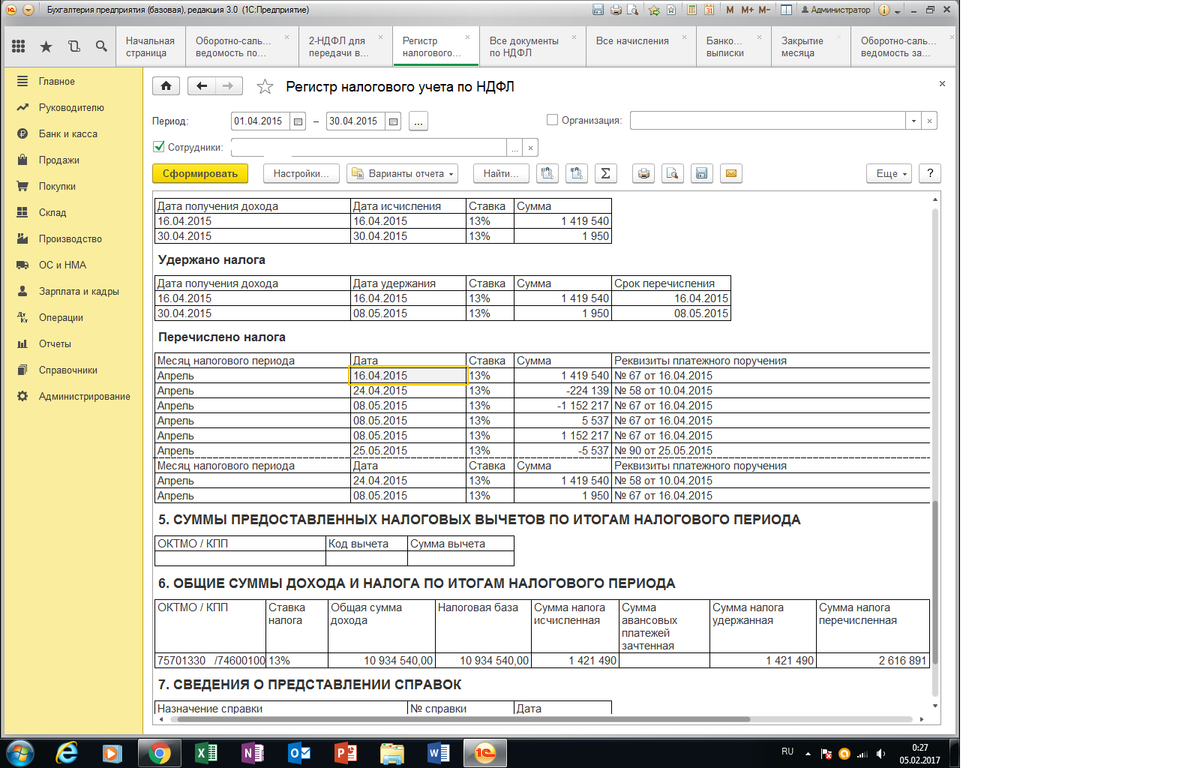

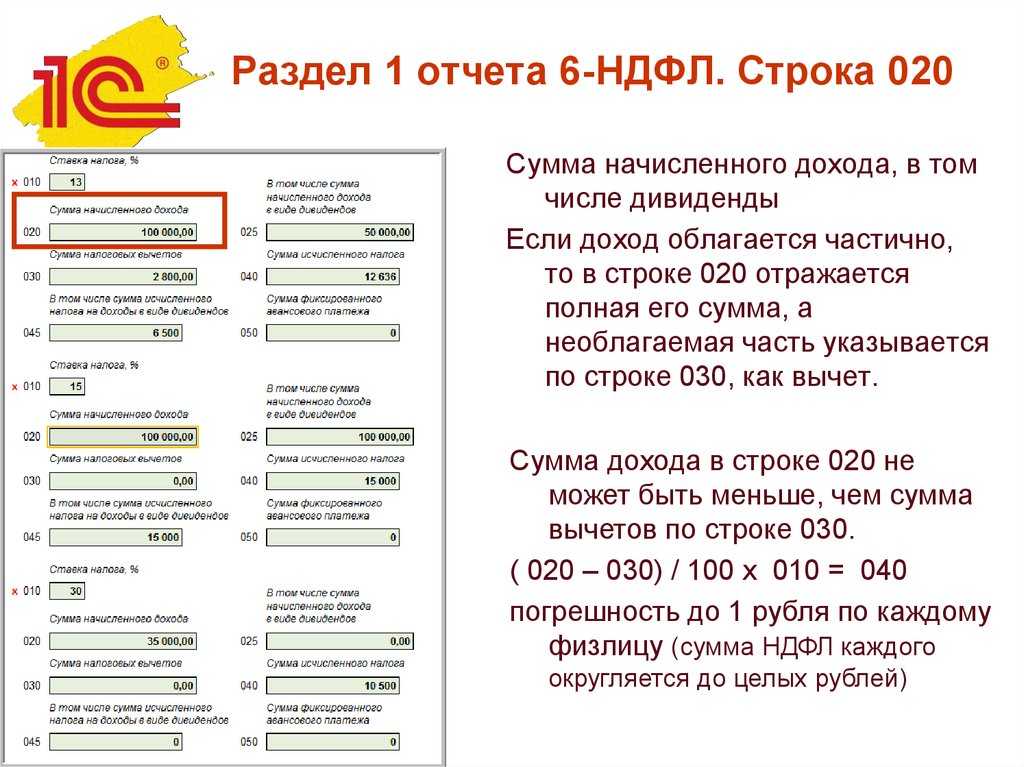

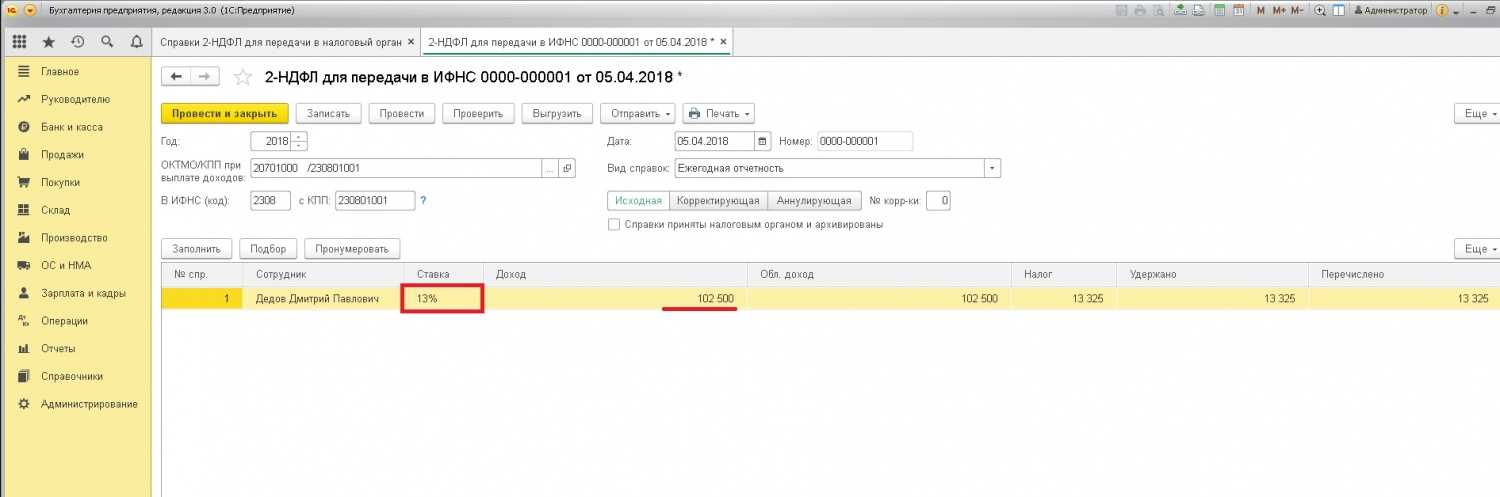

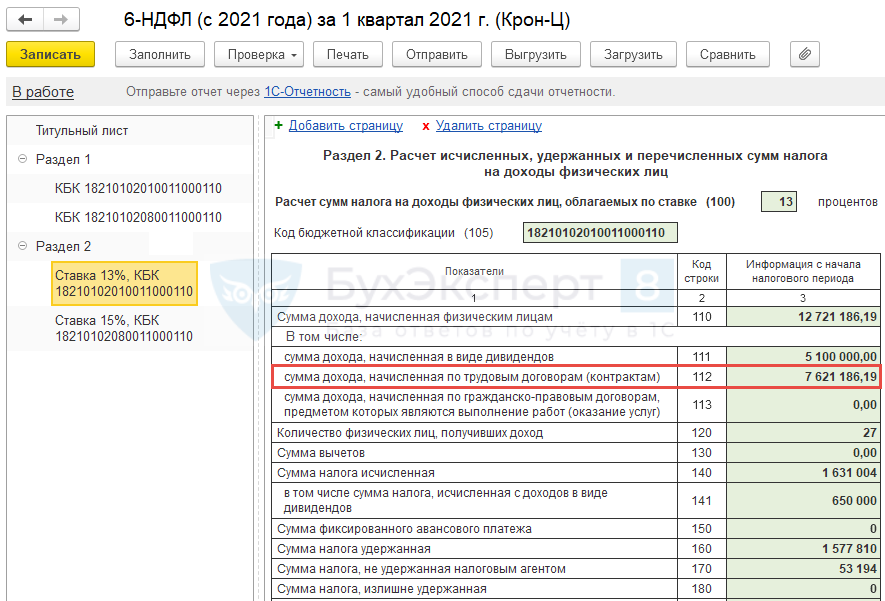

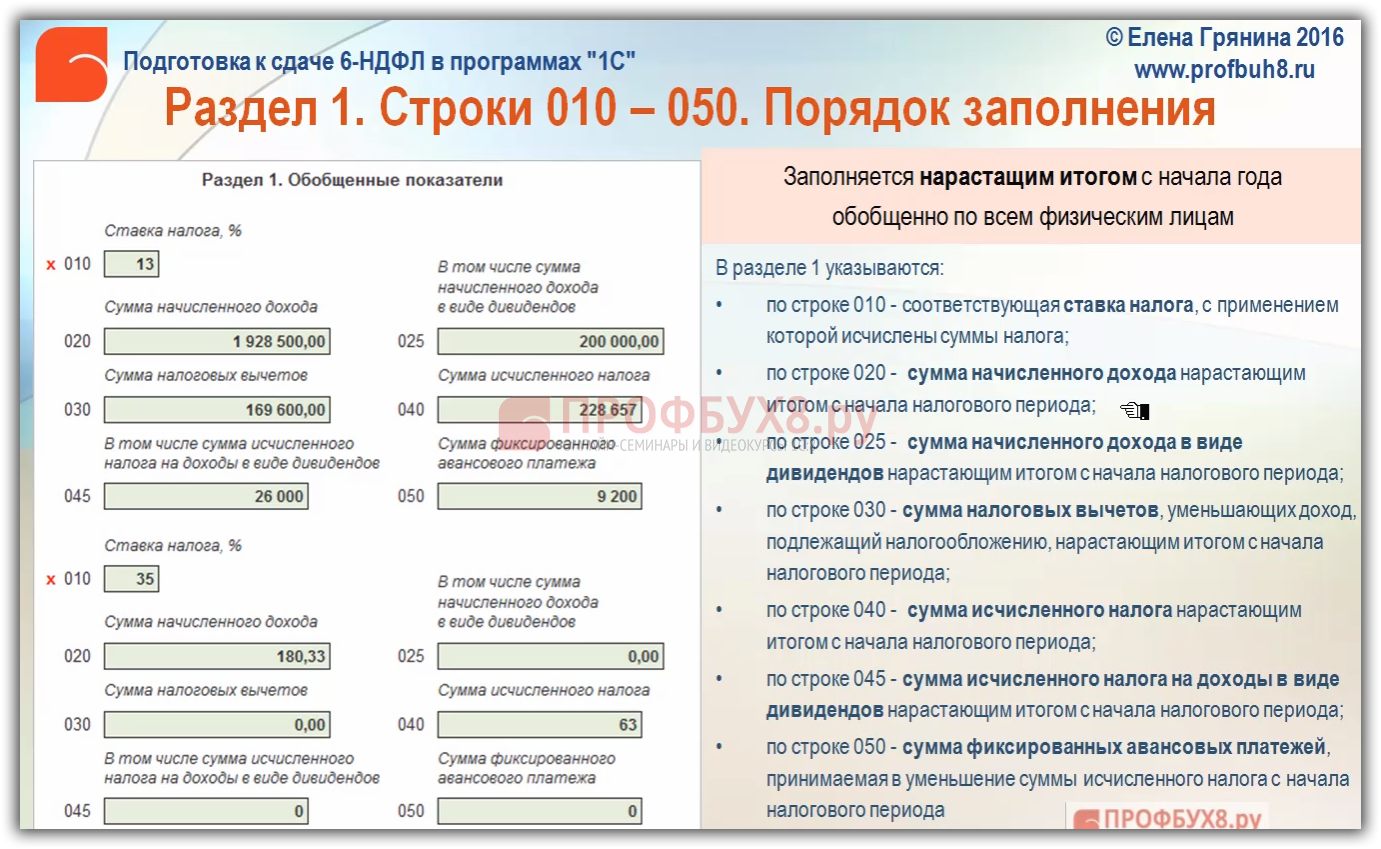

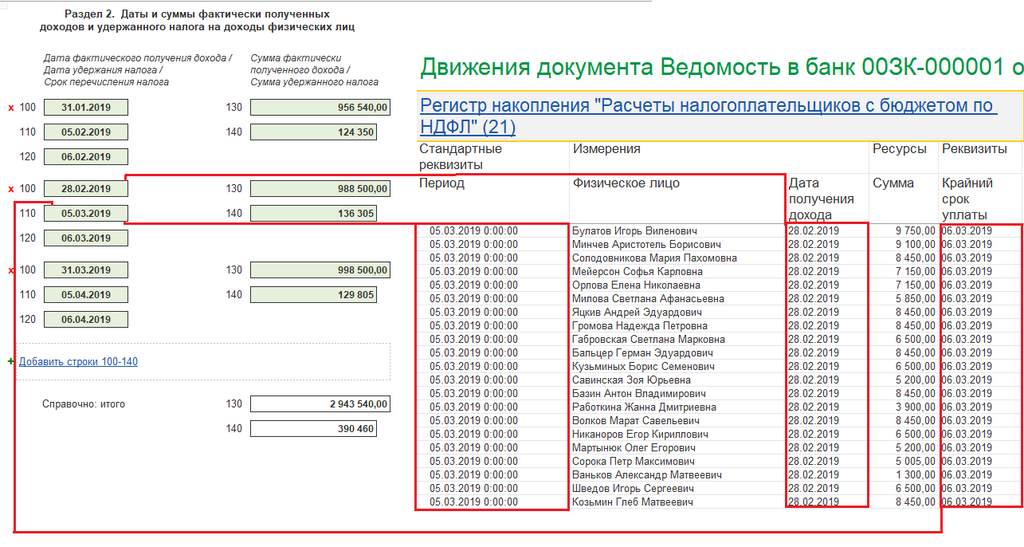

Отражение натурального дохода в форме 6-НДФЛ

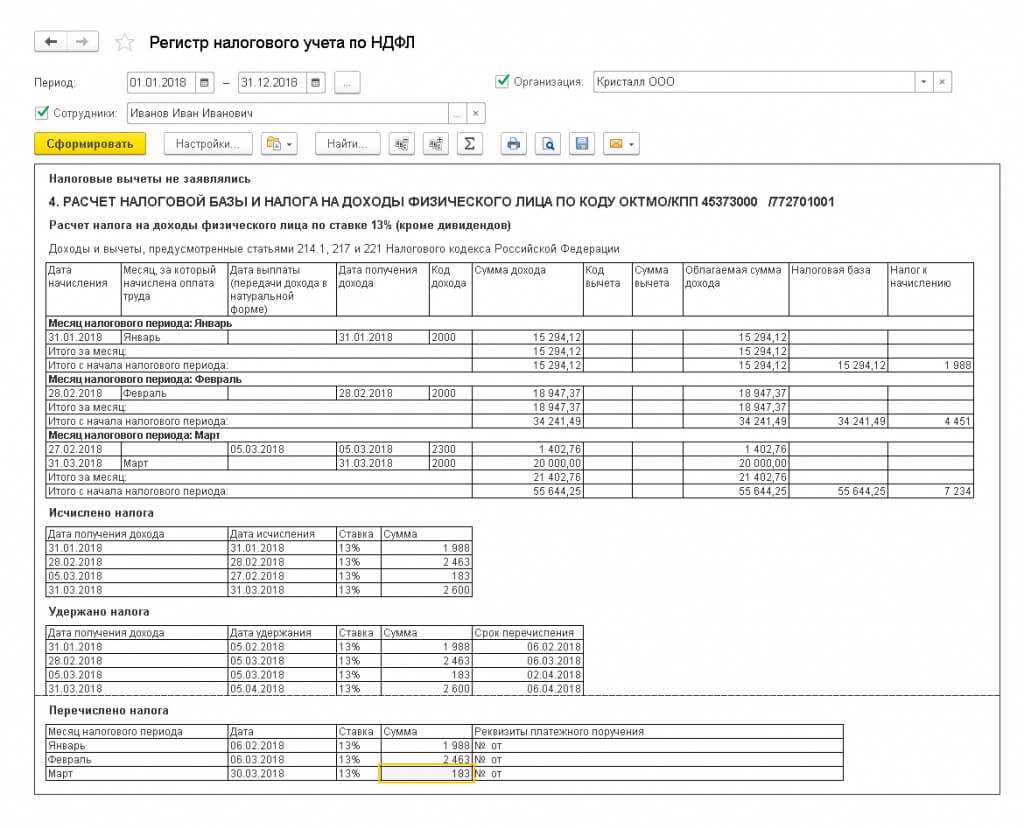

Комментарии по заполнению данной формы содержатся в письме ФНС от 01.08.2016 № БС-4-11/13984. Вкратце правила таковы:

- на 020 пишем сумму поступившего неденежного дохода;

- 040 – подоходный налог на этот доход;

- 070 – подоходный налог с остальной части зарплаты;

- 100 – дата поступления натуральной части зарплаты;

- 110 – дата поступления остальной части;

- 130 – сумма натуральной части дохода.

ВАЖНО!

Федеральный закон №212 содержит перечень неденежных поступлений, с которых не начисляются страховые взносы. К ним относятся:

- затраты на проезд к работе и обратно лицам, работающим в районах крайнего севера;

- затраты на обучение сотрудников по специальным профессиональным образовательным программам;

- суммы затрат на форменную одежду, положенную некоторым работникам по закону

- компенсационные выплаты гражданам (дотации на питание, коммунальные услуги, бесплатное предоставление жилья и др.).

Когда нужно платить НДФЛ

Есть три исключения, при которых налог на кэшбэк платить придётся. Во-первых, если клиент присоединился к программе лояльности не на условиях публичной оферты. Разберёмся, что это значит. Банк начисляет бонусы (процент от покупок) на условиях общей для всех клиентов программы привилегий и в установленных лимитах. Эти условия размещены на сайте банка, их указывают в рекламе и т.д. Например, банк может возвращать 5% с покупок в выбранных категориях и 1% со всех остальных. В этом случае налога на кэшбэк не будет.

Но если клиенту предложены особые условия (так часто бывает, если клиент относится к VIP-сегменту), ему придётся платить налог, поскольку он участвует в программе привилегий уже не на условиях публичной оферты.

Кроме того, налог начислят, если клиент присоединился на условиях публичной оферты, но предусмотренный срок для акцепта составляет менее 30 дней либо оферту возможно досрочно отозвать. Об этом должно быть написано в правилах программы лояльности банка.

Наконец, НДФЛ с кэшбэка придётся заплатить, если клиент состоит в трудовых отношениях с банком. В этом случае доход в виде бонусов выплачивает работодатель. Такой порядок предусмотрен п. 68 ст. 217 НК РФ.

Что произойдёт, если клиент банка получил бонусы в индивидуальном порядке, рассмотрим на примере. Допустим, программа лояльности предусматривает 5 бесплатных посещений VIP-зала в аэропорту. Клиент активно пользовался картой, и банк решил вознаградить его сверх положенного лимита ещё 3-мя бесплатными посещениями. В этом случае заплатить НДФЛ придётся только от стоимости 3 дополнительных посещений VIP-зала, так как они были предоставлены не на общих условиях программы лояльности. Банк самостоятельно подаст декларацию в налоговую, в которой укажет, от какой суммы клиент должен уплатить НДФЛ. Налоговая служба, в свою очередь, рассчитает налог и уведомит плательщика. Так происходит, если банк предоставляет любые бонусы кроме денежных. Если бы нашего героя вознаградили повышенным кэшбэком и перевели бы на счёт больше средств, чем подразумевает программа лояльности, банк сам удержал бы налог.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Способы учёта собственных средств

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Можно ли не платить НДФЛ?

Элементарно! Достаточно получать з/п «в конверте», чтобы не платить НДФЛ с зарплаты.

Вот только беда таких «серых» и «черных» заплат состоит в том, что если работодатель решит сократить очередную выплату своему сотрудника, то последнему доказать, что ему не доплатили, будет практически невозможно.

Для сотрудников компаний, которые работают по трудовому договору, действующим законодательством предусмотрены вычеты на детей, чтобы уменьшить сумму НДФЛ.

Если человек не хочет устаиваться в штат, он может зарегистрироваться в качестве «самозанятого» или индивидуального предпринимателя и оказывать услуги по гражданскому договору.

В этом случае налоговая ставка, которую самозанятый или ИП должны будут заплатить в бюджет, будет равна 6 процентам от полученного дохода, однако это уже налог с прибыли физических лиц или ИП, а не НДФЛ.

Для ИП эта ставка будет справедлива, если выбрать упрощенную систему налогообложения (доходы). При этом если из доходов ИП вычитать расходы, но ставка возрастет до 15 процентов.

И небольшой совет от автора. Если у вас есть «лишние» деньги и вы хотите прикупить вложения в ПИФы, акции, или другие финансовые инструменты, лучше воспользоваться отечественными компаниями, которые при этом будут являться и налоговыми агентами.

При выборе иностранных инвесторов вы рискуете попасть под двойное налогообложение, а также остаться один на один с налоговым органом по вопросам сдачи декларации 3-НДФЛ, а также подтверждающих доходы/расходы документов.

Расчет дохода физического лица

В НК РФ установлено, что при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база рассчитывается как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

В стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов. Но если работник частично оплатил товар, который ему выдали в качестве оплаты труда в натуральной форме, то в облагаемой базе по НДФЛ учитывается только оставшаяся часть стоимости этого товара.

В НК РФ приведен перечень доходов, полученных налогоплательщиком в натуральной форме. В него входит непосредственно оплата труда в натуральной форме.

В то же время к доходам, полученным налогоплательщиком в натуральной форме, относятся:

-

оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) либо имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

-

полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой.

То есть задолженность по оплате труда может быть уплачена в виде такого дохода. Формально это будет не оплатой труда в натуральной форме, а зачетом встречных обязательств, что должно быть оформлено соответствующим образом.

В любом случае при прямой оплате труда в натуральной форме или при зачете задолженности по оплате труда облагаемая база по НДФЛ рассчитывается как стоимость соответствующих товаров или услуг, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

Эта статья содержит общие положения о налогообложении при совершении сделок между взаимозависимыми лицами, к которым можно отнести работодателя и его работника. Заметим, впрочем, что в Письме Минфина России от 06.09.2013 № 03-04-06/36865 указано: доход в натуральной форме определяется по правилам, установленным ст. 105.3 НК РФ, при этом не имеет значения наличие или отсутствие отношений взаимозависимости между сторонами сделки.

Согласно НК РФ при установлении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки в целях налогообложения, указанная цена признается рыночной, если налоговиками не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога (убытка).

Поэтому нет необходимости определять специальную стоимость и пересчитывать налог, если товар передается работнику по той же цене, по которой он обычно реализуется покупателям. Разумеется, если эта цена существенно отличается от обычной и обосновать данное отличие с коммерческой точки зрения невозможно, то у налоговиков появится основание потребовать определения облагаемой базы по НДФЛ исходя из обычной цены. Они могут посчитать, что работодателю необходимо дополнительно удержать налог с физического лица или сообщить в ИФНС о невозможности удержания, если указанное лицо уже не работает у этого работодателя (ему не выплачивается доход).

Однако согласно НК РФ налоговики в порядке, предусмотренном гл. 14.5 НК РФ, могут проверять полноту исчисления и уплаты НДФЛ, только если он уплачивается в соответствии со ст. 227 НК РФ, то есть индивидуальными предпринимателями и другими самозанятыми лицами с доходов от их предпринимательской деятельности, но не налоговыми агентами.

Главой 14.5 НК РФ определен порядок контроля сделок между взаимозависимыми лицами и предусмотрено, что такой контроль осуществляется в отношении контролируемых сделок. Условия признания сделок контролируемыми приведены в ст. 105.14 НК РФ.

Но, по мнению ВС РФ, контроль соответствия сделок рыночным условиям налоговики могут осуществлять не только тогда, когда эти сделки являются контролируемыми, но и в ходе любой выездной или камеральной проверки. При этом налоговики вправе использовать методы, предусмотренные именно для контроля за контролируемыми сделками (Апелляционное определение от 12.05.2016 № АПЛ16-124, см. также Письмо Минфина России от 28.11.2018 № 03-12-12/1/85982).

Какие доходы облагаются НДФЛ

С каких доходов добропорядочным налогоплательщикам или их налоговым агентам придется удержать и перевести в бюджет энную сумму? Вот лишь некоторые из них:

- дивиденды — часть прибыли компании, которая выплачивается ее собственникам.

- доходы от авторских прав. Например, вы сочинили музыкальный шедевр, который и днем, и ночью крутят по радио, а за это вам регулярно перечисляют баснословное вознаграждение, но это не точно.

- арендные платежи. Ваша жизнь удалась и у вас в собственности есть пару «лишних» объектов недвижимости (старые машины, которые не заводятся — не в счет), которые можно сдавать и жить, ни в чем себе не отказывая.

- доход от продажи недвижимости, которую вы устали сдавать в аренду, если только такая жилплощадь не была в собственности более 5 лет. Кроме того, НДФЛ придется заплатить и в случае продажи недвижимости, которая находится за пределами РФ.

- зарплата по трудовому договору или оплата услуг (работ) по гражданско-правовому соглашению.

- проценты, дивиденды, купоны по акциям и другим ценным бумагам, которые приобретены как в РФ, так и за ее пределами, если только между странами нет соглашения об исключения двойного налогообложения.

Налог на доходы физических лиц — как он формируется и когда его придется платить?

Практически все доходы гражданина, если он не имеет особого статуса, например, самозанятого или ИП, облагаются НДФЛ. Ставка налога составляет от 13 до 35 процентов и зависит от суммы и источника дохода.

- пенсия,

- выплаты при рождении детей,

- вознаграждение доноров,

- алименты,

- гранты,

- стипендия,

- иные социальные выплаты.

Согласно действующему законодательству, если гражданин РФ, выполняет свои трудовые функции или гражданско-правовые обязательства дистанционно, за пределами РФ, то его доход не облагается НДФЛ.

Как так может быть? К примеру, работа юриста, художника, дизайнера, программиста не требует постоянного присутствия в офисе работодателя (заказчика). Такой специалист может спокойно работать, постоянно проживая на острове Бали, ну или хотя бы не выходя из дома.

В интернете давно ходят различные слухи, что наши законодатели вот-вот отменят НДФЛ, то для минимальной заработной платы (МРОТ), то для тех, кто получает менее 30 000 рублей, то для бюджетников. Но пока это «нововведение» остается на уровне слухов и спекуляций.

Автору думается, что если заработная плата в 30 000 рублей не будет облагаться НДФЛ, то ее будут официально «получать» абсолютное большинство работоспособного населения, а все остальное — в «сером виде», то есть «в конверте».

- С какой зарплатой дают ипотеку? Факторов много, но вы должны отдавать за кредит не более половины дохода

- Где взять в долг, чтобы не разориться

- Может ли работодатель платить зарплату ниже МРОТ: рассказываем о трех уловках

Значимость доходов в неденежной форме для бизнеса

Первая и основная причина значимости таких доходов заключается в создании мотивации и привлечении талантливых специалистов. Предоставление неденежных вознаграждений может быть одним из факторов, оказывающих влияние на принятие решения о трудоустройстве. Работники, получающие доход в неденежной форме, ощущают удовлетворение и признание своей работы, что стимулирует их к более эффективной деятельности.

Второй аспект значимости доходов в неденежной форме связан с возможностью улучшения корпоративной культуры и укрепления командного духа в организации. Вместо простого получения финансового вознаграждения работники получают ценные подарки, бонусы или предоставление услуг. Это создает атмосферу радости, благодарности и взаимопонимания, повышая лояльность сотрудников и их преданность компании.

Кроме того, доходы в неденежной форме могут влиять на улучшение взаимоотношений между руководством и работниками. Предоставление бонусов, подарков или возможности получить услугу создает благоприятную атмосферу сотрудничества и взаимопонимания

Руководство компании проявляет заботу и внимание к своим работникам, что укрепляет их мотивацию и преданность

Неденежные доходы также имеют позитивное воздействие на имидж и репутацию компании. Когда бизнес предоставляет сотрудникам не только финансовую компенсацию, но и ценные подарки или услуги, это свидетельствует о его внимательности и заботе о своих работниках

Такие компании часто считаются социально ответственными и благотворительно ориентированными, что привлекает к ним внимание клиентов, инвесторов и партнеров

В целом, доходы в неденежной форме значительно влияют на качество работы и мотивацию сотрудников, а также на имидж и репутацию предприятия. Предоставление неденежных вознаграждений является неотъемлемой частью стратегии развития бизнеса и помогает достичь успеха в конкурентной среде.

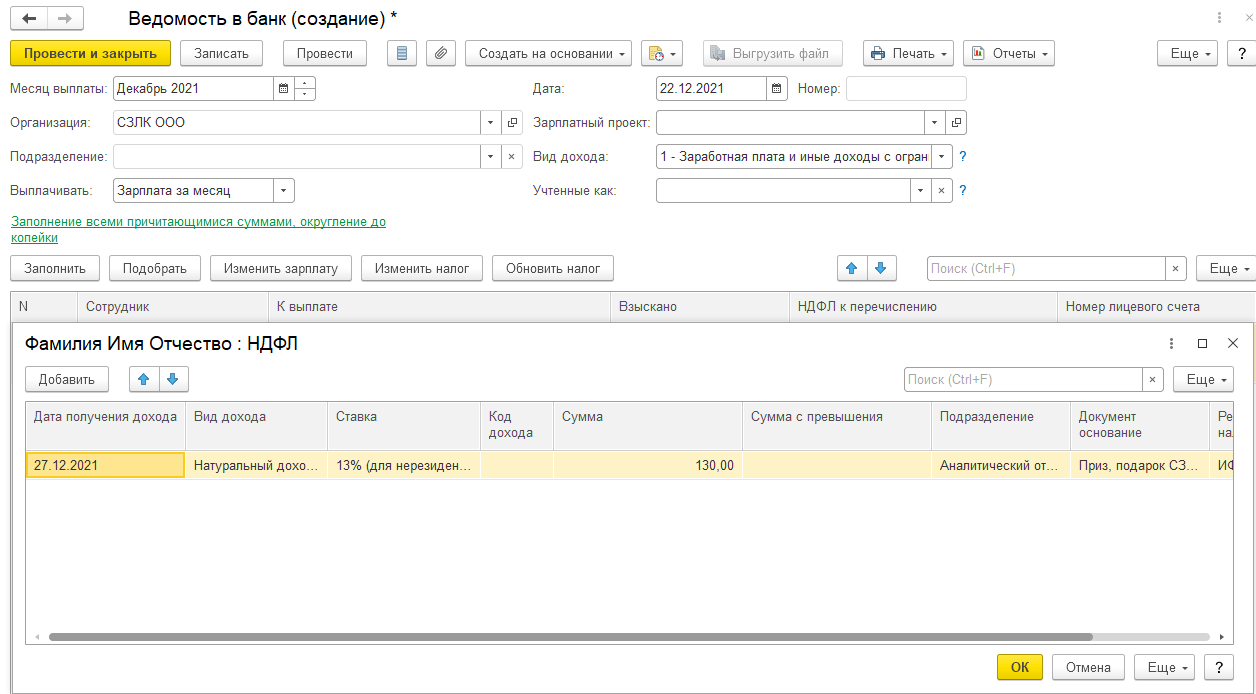

Регистрация в системе неденежных доходов работников

Дополнительная прибыль сотрудников обычно регистрируется в программе 1с при помощи документа «НДФЛ и ЕСН». В зависимости от объекта обложения по ЕСН формируется отчет во вкладке НДФЛ либо в двух вкладках — «НДФЛ: доходы и налоги» и «ЕСН: доходы».

На вкладке «Натуральный доход физического лица: доходы и налоги» заполняется информация:

- ФИО сотрудника, который получил натуральный доход;

- дата получения прибыли;

- число регистрации;

- код дохода;

- сумма дохода.

На закладке «ЕСН: доходы» надо указать: работника с его доходом, месяц, когда был получен доход, в колонке «Код дохода» выбираем — не облагается по ЕСН, а также сумму дохода. После чего, исчисление налогов производится автоматически. В случае необходимости, можно проделать повторный расчет натурального дохода физического лица, выбрав окошко «Пересчитать». По окончанию остаётся провести документ.

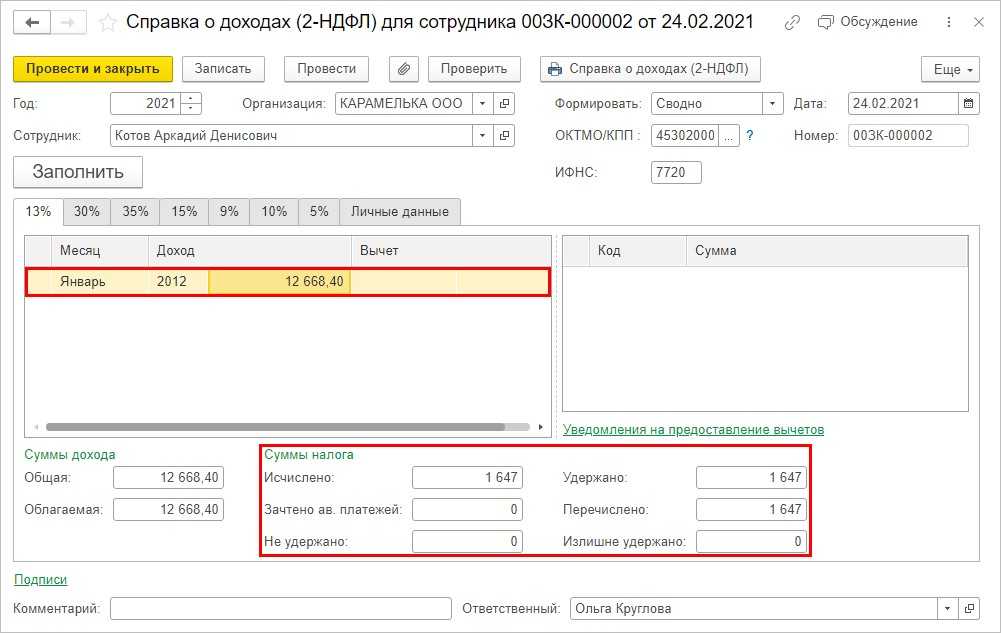

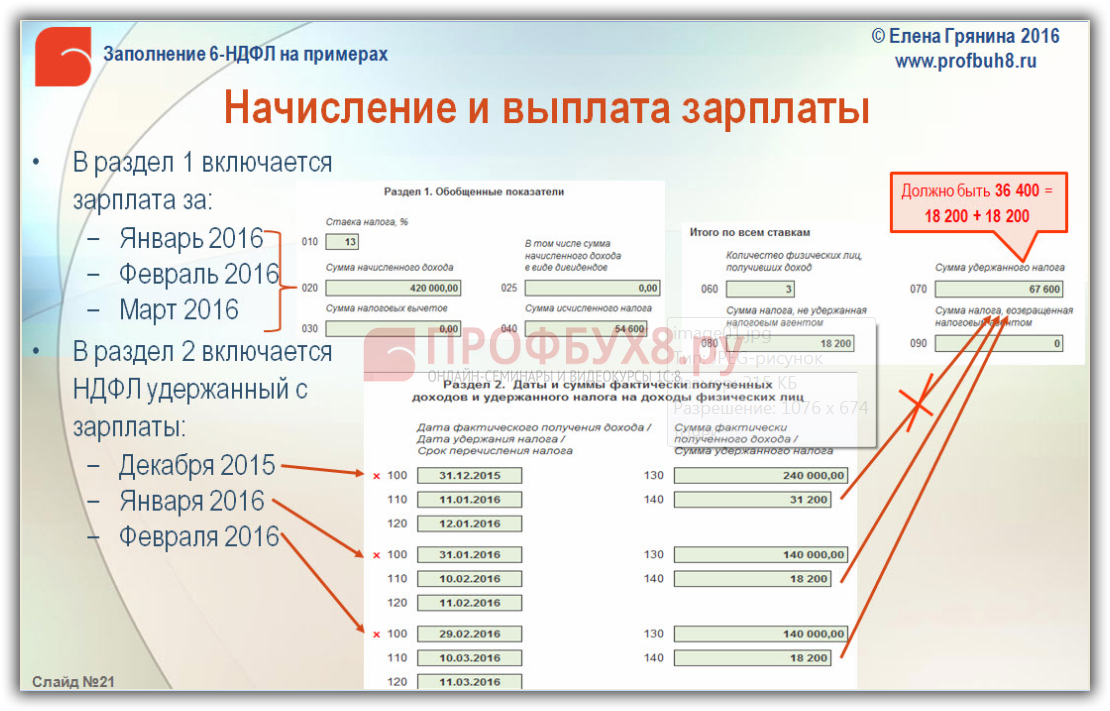

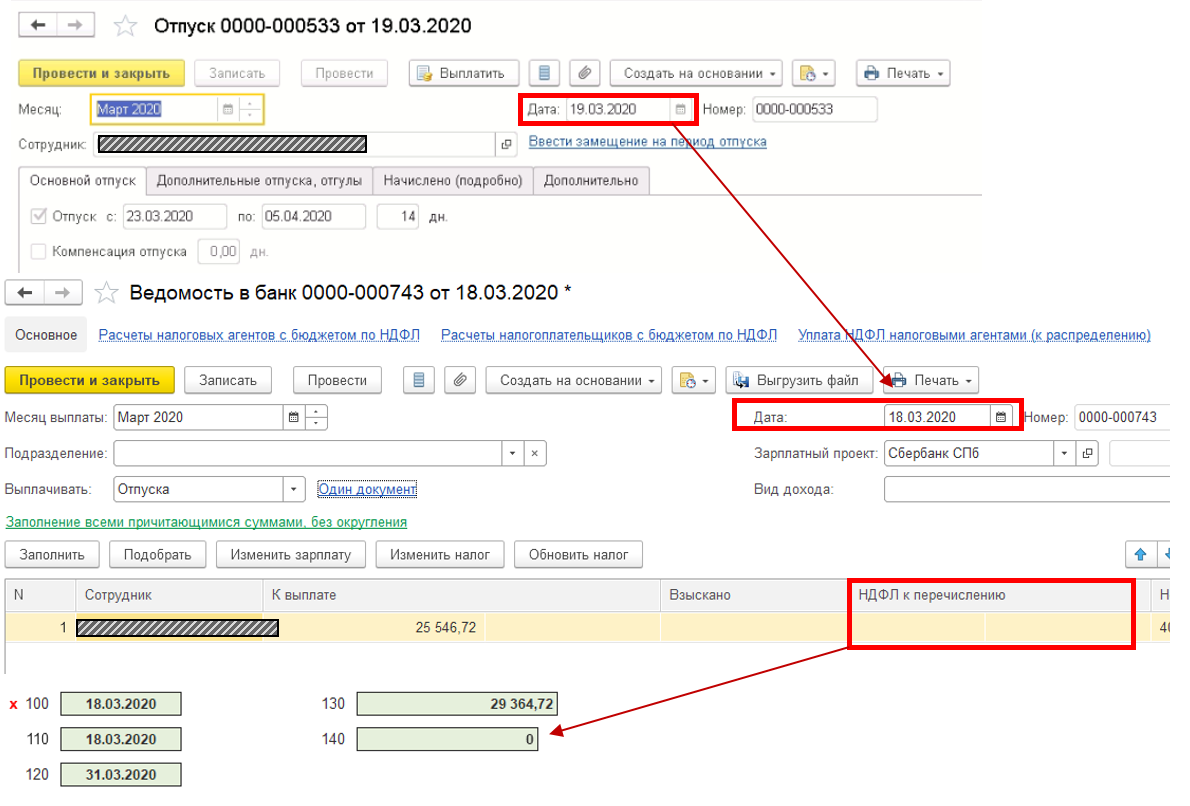

Стоить отметить, что прибыль в неденежной форме принято считать полученной в день фактической передачи таких доходов (дата получения подарка физическим лицом или оплаты дополнительного обучения сотрудника). Вносится все это в строку под номером 100 с названием «Дата фактического дохода» по принятой форме 6-НДФЛ.

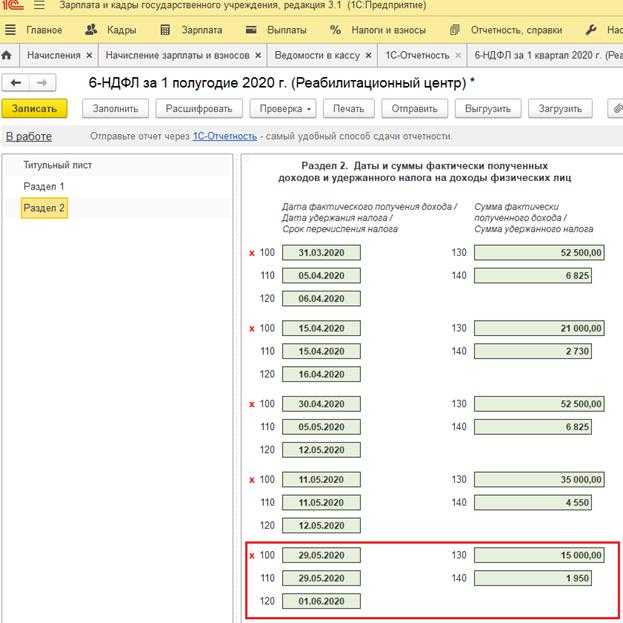

В связи с тем, что налог с неденежной прибыли не может быть удержан, то представитель налоговой должен попытаться удержать за счет доходов в денежной форме. Таким образом, в учете по натуральному доходу должна быть отображена дата выплаты денежного дохода в строке 110 «Дата удержания налога» в форме 6-НДФЛ. Кроме того, исходя из налогового законодательства по 2-му пункту статьи 226 Российской Федерации, сумма, которая будет изъята из денежного дохода физического лица, не должна превышать 50 процентов выплачиваемого дохода.

В строке 120 формы 6-НДФЛ «Срок перечисления налога» необходимо указать дату, до которой должен быть осуществлен перевод НДФЛ в государственный бюджет. Согласно пункту 6 статьи 226 НК РФ датой для натурального дохода является рабочий день, сразу после дня фактического удержания неденежного налога.

Рисунок 2. Договор контрагента. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Договор контрагента. Автор24 — интернет-биржа студенческих работ

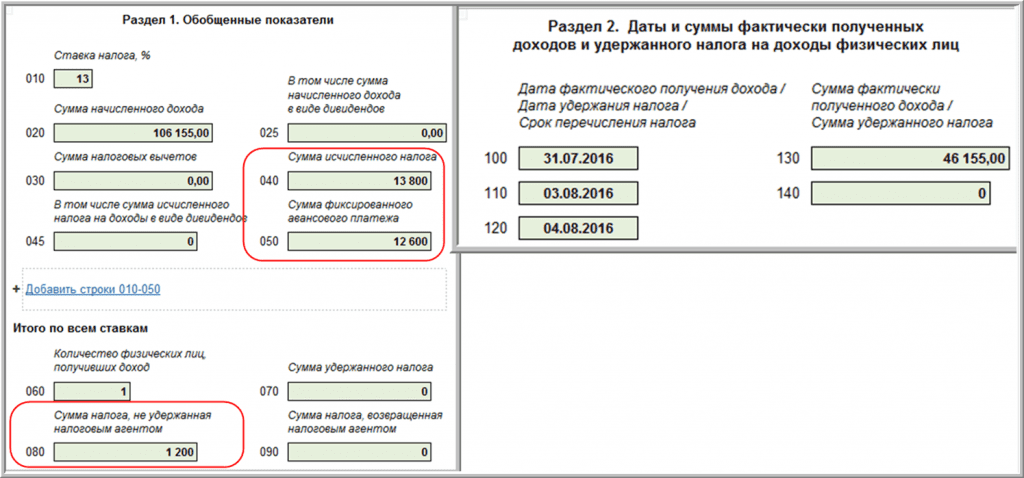

Если налог не был удержан на протяжении года, то представитель налоговой обязан заполнить строку 080 «Сумма налога, не удержанная налоговым агентом» по пункту пятому статьи 226 Налогового Кодекса Российской Федерации. Помимо этого, вторая форма 6-НДФЛ должна отображаться по строкам таким образом:

- 100 — день получения дохода;

- 110 и 120 — дата в форме «00.00.0000»;

- 130 — сумма неденежного дохода;

- 140 — 0.