Как узнать сумму накопительной части пенсии?

Ранее Пенсионный фонд (ПФР) обязательно должен был посылать гражданам информацию о состоянии пенсионного счета. Сейчас все кардинально поменялось: гражданин сам должен проявить инициативу для получения указанной информации. Он может реализовать такое право любым удобным способом совершенно бесплатно.

На сегодняшний день существует несколько способов получения информации:

- через интернет (по СНИЛСу);

- при личном обращении в органы Пенсионного фонда;

- в определенных банках: Сбербанк, Уралсиб, Газ-промбанк, Банк Москвы, ВТБ: путем обращения к операционистам либо в банкоматах.

Можно ли узнать дистанционно по СНИЛС?

Страховой номер индивидуального лицевого счета (СНИЛС) представляет собой небольшую карточку, на которой указан идентификационный страховой номер. В нем собирается вся информация о пенсионных правах конкретного лица. Следовательно, любой гражданин, имеющий такую карточку, может получить информацию о пенсионных правах.

СНИЛС необходим работодателю при оформлении на работе для перечисления взносов на будущую пенсию, для сокращения документов при получении услуг в государственных организациях.

Любой гражданин может узнать о размере пенсионных накоплений дистанционно по СНИЛС. Это можно сделать как на Едином портале государственных услуг, так и в электронных сервисах официального сайта Пенсионного фонда России (ПФР).

- Для этого необходимо зайти на портал госуслуг и зарегистрироваться.

- Заполнить анкету, в которой надо будет указать данные паспорта и СНИЛС.

- После получения доступа к личному кабинету войдите в раздел «Пенсионный фонд РФ» и выберите вкладку, в которой есть данная информация.

В случае, если у вас возникнут трудности с получением необходимой информации на этом портале, можно позвонить по телефону бесплатной горячей линии. Он указан сверху страницы портала.

Как узнать размер накопительной пенсии через интернет?

Самый быстрый и эффективный способ получить интересующую информацию — это интернет. Не нужно простаивать очереди и тратить время впустую. Доступ к данным открыт всегда.

Cамым удобным способом получения информации является портал государственных услуг или сайт ПФР. Чтобы получить необходимые данные необходимо предварительно зарегистрироваться на сайте, подтвердить регистрацию, а после того, как получен доступ к личному кабинету, можно получать любую информацию в режиме онлайн. На портале модно получить сведения:

- о размере накоплений;

- о сумме страховых взносов, перечисленных за гражданина за всю трудовую деятельность.

Для того, чтобы узнать сумму через интернет, необходимо авторизоваться на выбранном сайте (ПФР или госуслуги) и выбрать раздел «Получить информацию о страховщике по формированию пенсионных накоплений» после чего в виде таблицы будут представлены необходимые данные.

Как узнать о своих накоплениях в пенсионном фонде?

У гражданина есть законное право получить информацию о своих накоплениях непосредственно в органах ПФР. Необходимо пройти в свое территориальное отделение и написать заявление, предоставив паспорт и «зеленую карточку» (СНИЛС).

В течение десяти дней со дня обращения в ПФР они обязаны будут подготовить специальную выписку из вашего пенсионного счета. Получить выписку можно лично или по почте заказным письмом, о чем нужно указать в заявлении.

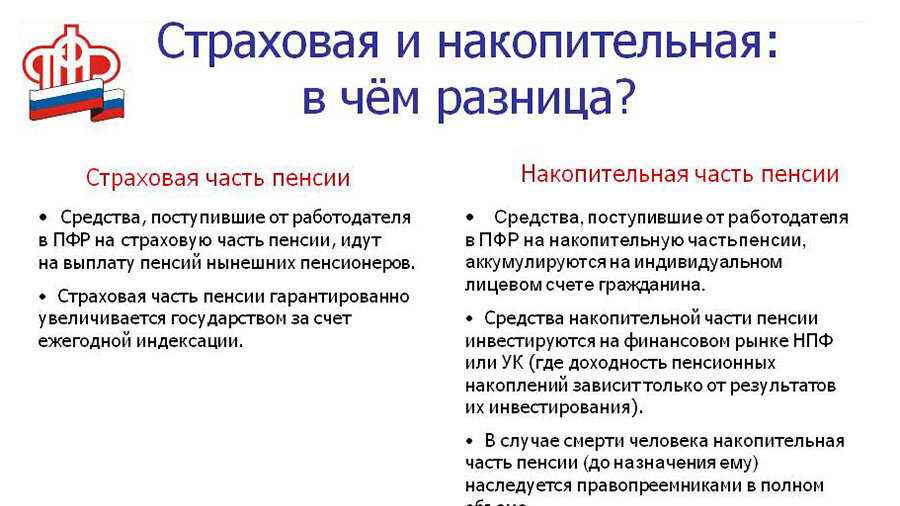

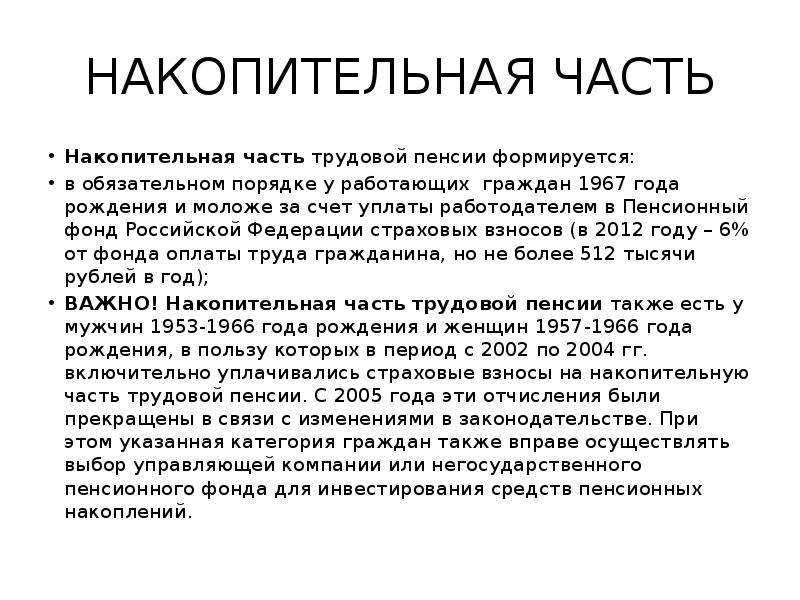

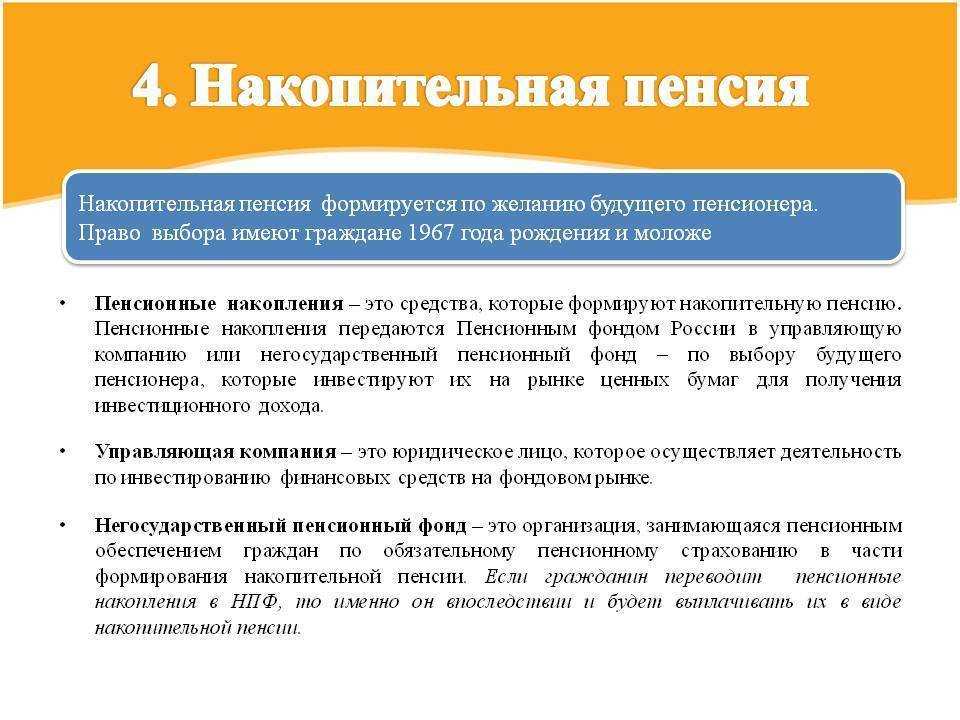

Накопительная часть пенсии

Накопительная часть пенсии – это дополнительные средства, которые накапливаются в течение трудовой деятельности и позволяют получить единовременную выплату в момент установления страховой пенсии.

Размер накопительной части пенсии формируется на основе процентного соотношения от заработка за год, в котором установлена страховая пенсия. Порядок расчета размера накоплений определен законодательством и зависит от ряда факторов, таких как кто и как может получить единовременную выплату и сроки установления пенсии.

Накопительная часть пенсии может быть получена лицом, которое имеет страховой стаж, достаточный для назначения пенсии. Информацию о размере накоплений и праве на получение единовременной выплаты можно получить у органов Пенсионного фонда РФ.

Пример единовременной выплаты в 2024 году на основе накопительной части пенсии:

- Страховой стаж – 30 лет;

- Размер заработка за год, в котором установлена пенсия – 600 000 рублей;

- Процентное соотношение для расчета накопительной части пенсии – 6%.

Тогда получить единовременную выплату по накопительной части пенсии можно будет по формуле:

| Накопительная часть пенсии | = | 600 000 рублей * 6% | = | 36 000 рублей. |

Единовременная выплата накопительной части пенсии

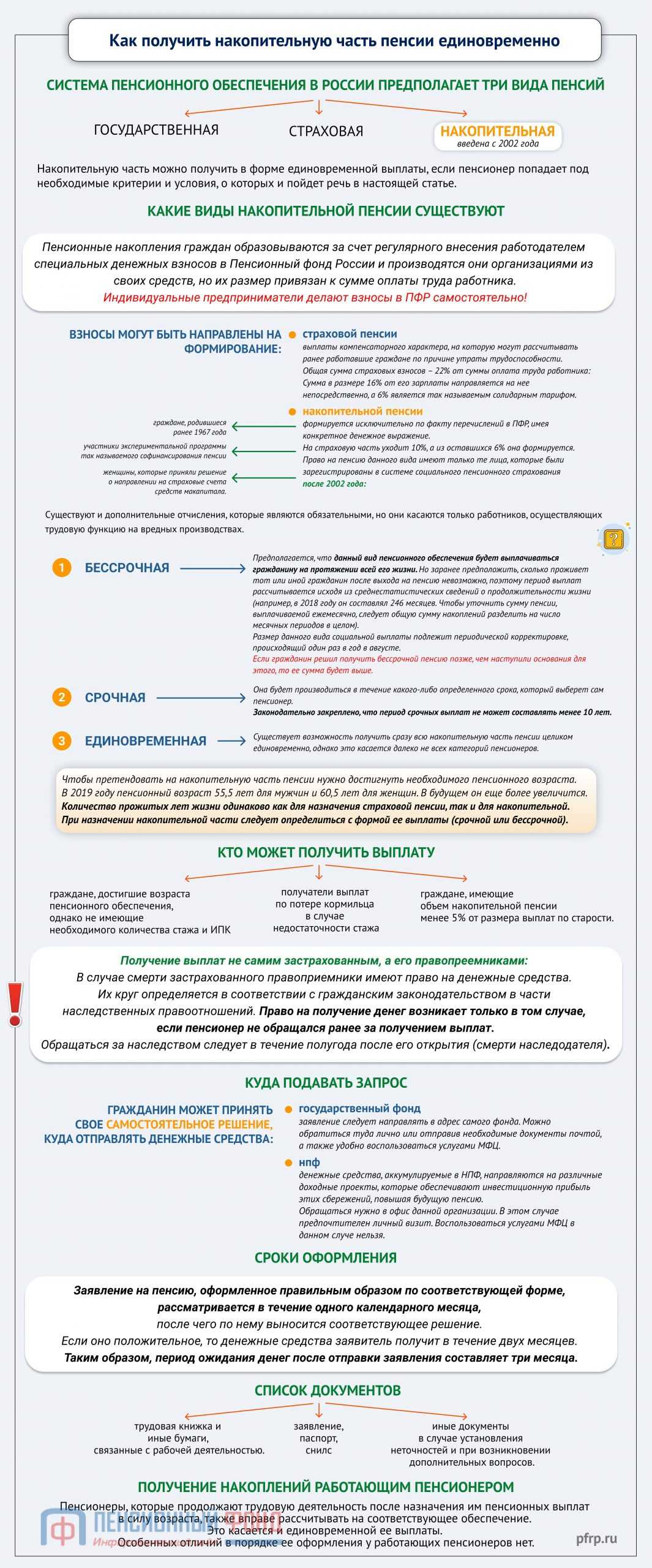

На текущий момент в нашей стране существуют три варианта получения обеспечения: государственная, страховая и накопительная пенсии.

Накопительная выплата появилась относительно недавно, в 2002 году, и о ней еще мало кто знает все подробности. Такое начисление пенсионер может получить в качестве единовременной помощи.

Всем известно, что деньги в Пенсионный фонд РФ поступают в результате отчислений работодателя. Они не входят в фонд оплаты труда персонала (в отличие от 13 % НДФЛ), а являются обязательными платежами организации из собственных средств. Их размер зависит от окладов работников, разумеется.

Важно! Индивидуальные предприниматели обязаны осуществлять отчисления в ПФР самостоятельно.

Такие взносы от предприятия направляются и в страховую часть пенсии, и в накопительную. Разница лишь в том, что последняя напрямую зависит и формируется из отчислений в Пенсионный фонд РФ, имеет свой расчет и суммы денежных выплат в дальнейшем, а первой можно воспользоваться только при утрате трудоспособности, это некая компенсация.

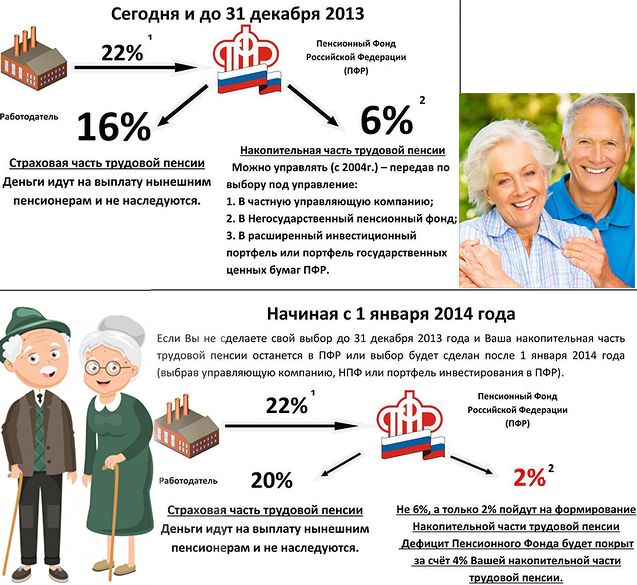

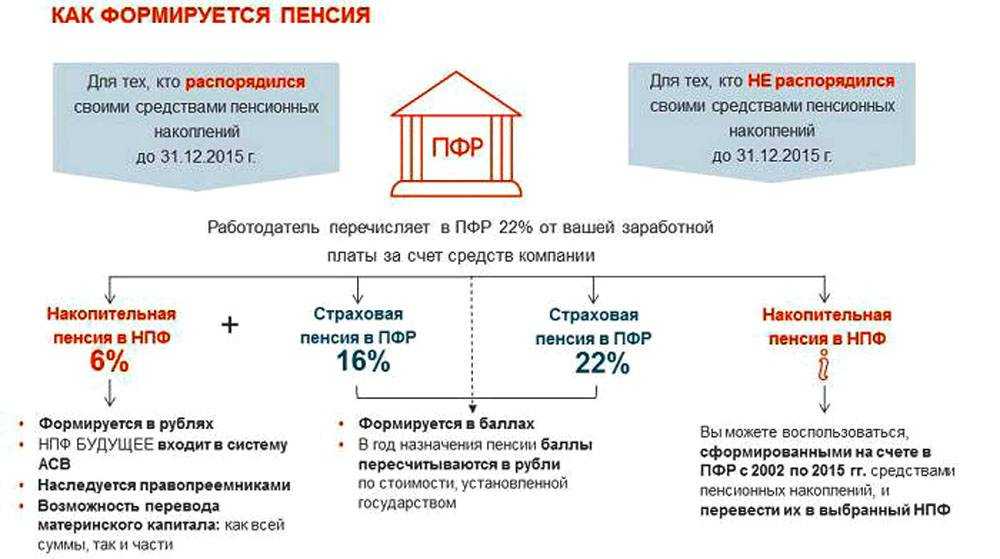

Как же формируется, копится и рассчитывается будущая пенсия? От всей суммы ФОТ работника определяются 22 %. Они составляют страховые взносы в ПФР. Если деятельность касается вредных производств, то производятся дополнительные отчисления.

В случае, когда работник выбрал страховую пенсию, распределение происходит следующим образом: 16 % от суммы заработной платы направляется на страховую пенсию, а 6 % – это солидарный тариф.

Примерно такая же расстановка и с накопительной частью. В ней на страховую выплату распределяется 10 %, а формирование происходит из 6 % оставшихся. Накопительная пенсия доступна далеко не всем. Ею можно распоряжаться только тем, кто регистрировался в системе пенсионного страхования после 2002 года.

К таким гражданам относятся:

- Все, кто родился до 1967 года.

- Участники софинансирования пенсии.

- Женщины, которые перевели материнский капитал на страховой счет.

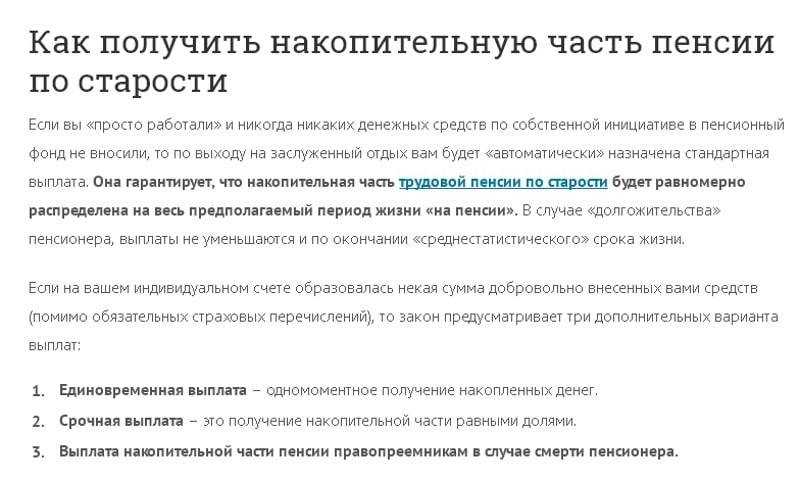

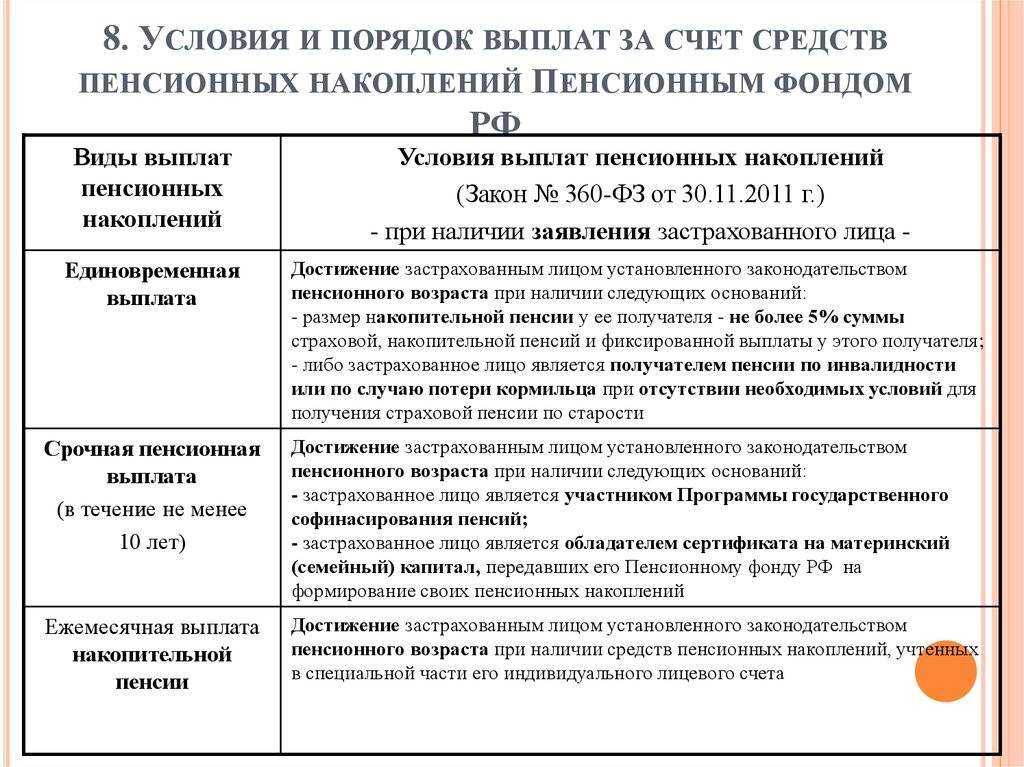

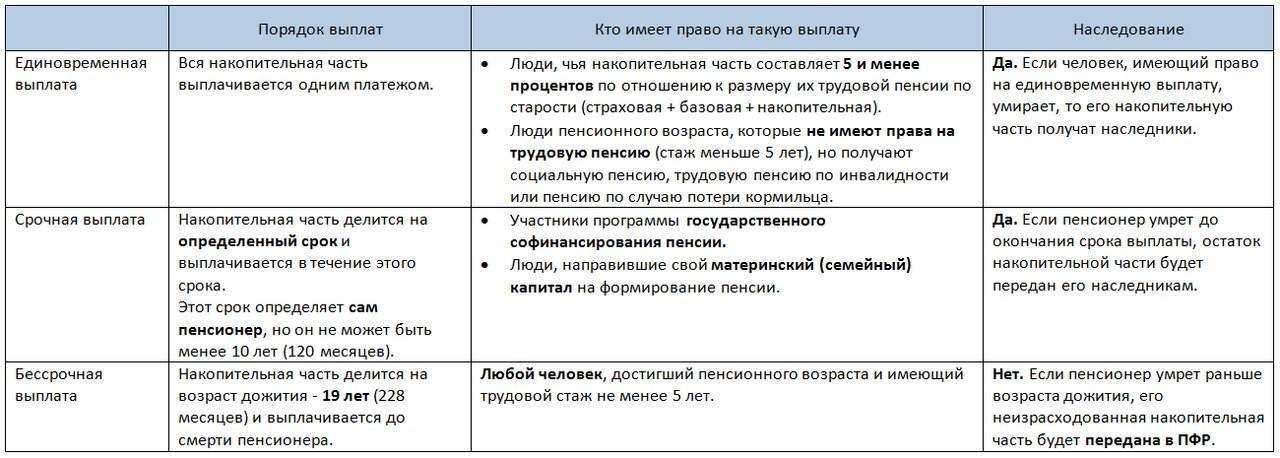

Выплата накопительной части пенсии может быть трех типов.

1. Бессрочная.

Такая пенсия будет выплачиваться ежемесячно до момента смерти гражданина. Разумеется, никто не может знать заранее о сроке жизни каждого человека, поэтому расчет производится на основе средних данных о продолжительности жизни в нашей стране. В 2018 году говорили о 20,5 годах дожития. Значит, общую сумму накопленных отчислений в Пенсионный фонд РФ делят на этот срок.

Внимание! Бессрочную пенсию можно оформить и позже наступления пенсионного возраста. В таком случае сумма ежемесячной выплаты будет больше.. Бессрочная пенсия периодически корректируется

Происходит это обычно в августе каждого года. От индексации зависит и размер такой социальной поддержки.

Бессрочная пенсия периодически корректируется. Происходит это обычно в августе каждого года. От индексации зависит и размер такой социальной поддержки.

2. Срочная.

В рамках данной выплаты пенсионер сам устанавливает сроки, в течение которых будет производиться перечисление, но не менее 10 лет (в соответствии с законодательством). Такой вариант дает возможность получения более крупных сумм, чем в предыдущем случае, поэтому люди часто выбирают подобный формат пособия.

3. Единовременная.

Существует и единовременная выплата пенсионерам из накопительной части, правда, подобное перечисление могут получить не все категории граждан.

Рекомендуем зарегистрировать личный кабинет на сайте pfrf.ru, и у вас появится возможность в режиме онлайн узнавать о размере накоплений. После прохождения простой процедуры авторизации нужные вам сведения отразятся в верхней части экрана. Если вы нажмете на размер накоплений, информация детализируется, и можно будет увидеть все поступления и начисления более подробно.

Также в личном кабинете будут отражены все суммы и управляющая компания, в которой они формируются. При этом отдельно можно посмотреть накопительную часть пенсии и общую с учетом индексаций.

Для получения этой информации вы можете воспользоваться также сайтом «Госуслуги» или получить данные лично в ПФР или обслуживающем вас НПФ.

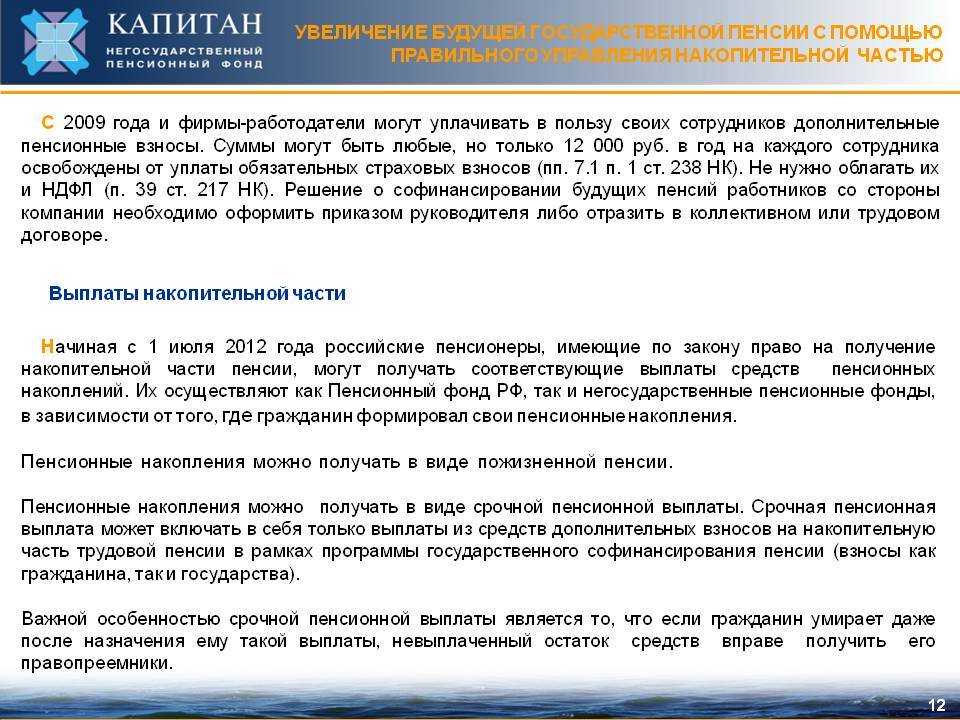

Получение накопительной пенсии

Выдача причитающейся суммы получателю может производиться несколькими способами. Выбрать любой из них он может самостоятельно, указав его в заявлении, подаваемом в ПФ.

- Через почтовое отделение. При этом пенсионер может самостоятельно забирать деньги в отделении в удобное для себя время, либо они будут доставляться к нему на дом определённого числа каждого месяца.

- Перечислением на банковскую карту.

- Доставка на дом специализированными службами, аффилированными с пенсионным фондом.

Какая сумма выплачивается единовременно

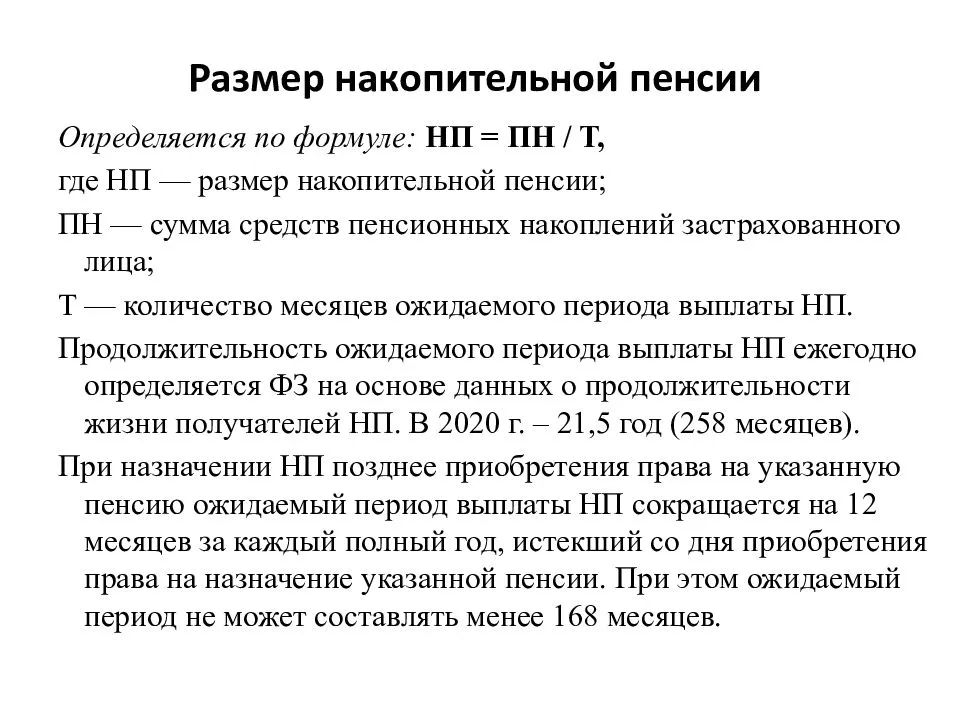

Если у гражданина имеются основания для получения единовременной накопительной выплаты, то ему перечисляется вся сумма, имеющаяся на его личном счёте. При назначении ежемесячных выплат, величина их рассчитывается, исходя из размера накоплений, и сроков, в течении которых они будут производиться.

Например, у гражданина имеется на счёте 480 тысяч рублей. При оформлении пенсии он выбрал срочный вариант платежей, протяжённостью в 10 лет. Величина ежемесячных выплат рассчитывается по формуле:

Пн = С / Км, где

- Пн — накопительная ежемесячная пенсия.

- С — сумма, имеющаяся на личном счёте.

- Км — количество месяцев, в течение которых будут производиться платежи.

Исходя из этого, получаем: 480 000 / 120 = 4 000 рублей.

Порядок формирования накопительной части

На основании существующего законодательства есть четыре основных источника формирования накопительной части пенсии.

Страховые взносы

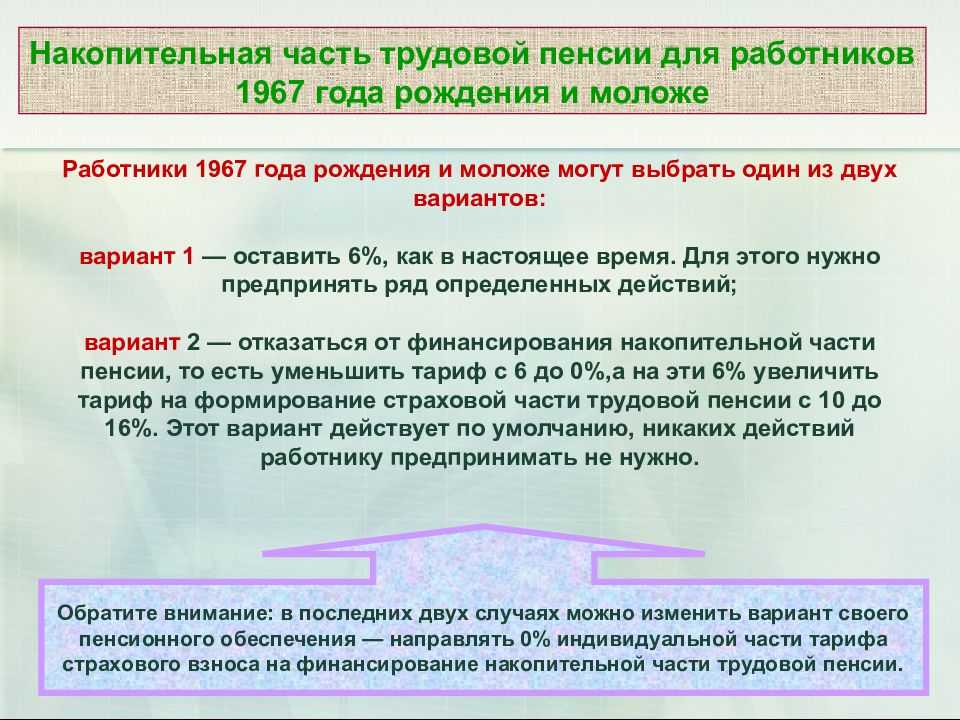

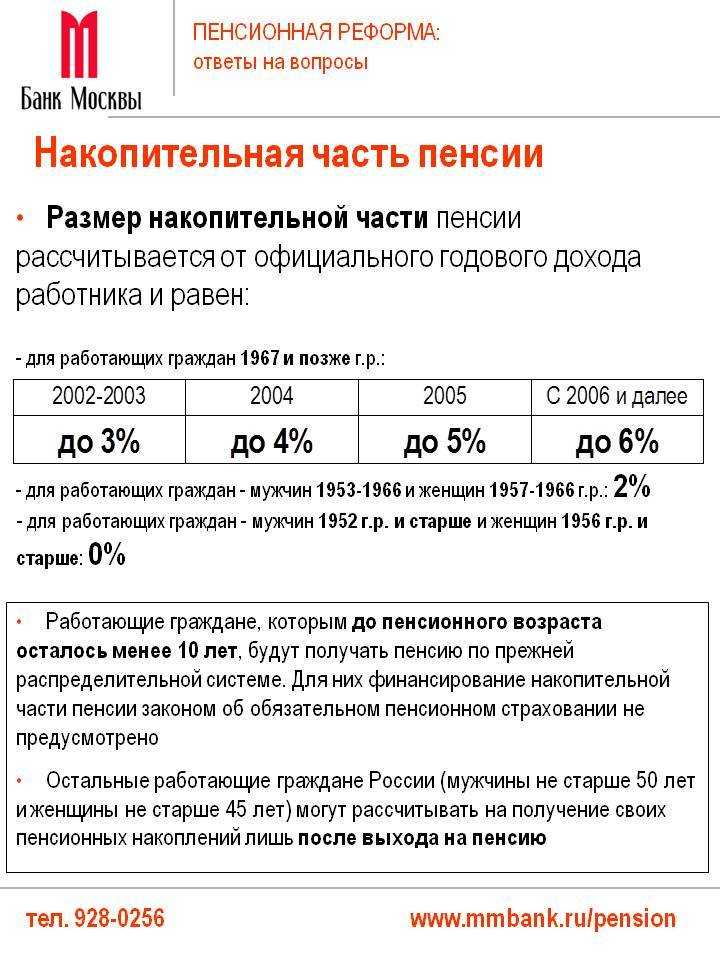

Основным источником формирования накопительной части пенсионного обеспечения являются взносы, которые перечисляются за каждого работающего по трудовому договору гражданина. Всего работодатель должен отчислять 22% от всей заработной платы сотрудника. До 2014 года 6% от этой суммы шло в накопления. Но с введением моратория до конца 2022 года все деньги отправляются на страховую составляющую.

Средства материнского капитала

Женщины, поучившие семейный сертификат при рождении второго ребенка могут направить его на увеличение своей пенсии.

Программа софинансирования

До 2015 года у работающих граждан была возможность стать участником государственной программы. Они добровольно вносили на свой счет в Пенсионном фонду или выбранной организации определенную сумму, а она увеличивалась вдвое за счет дополнительного перечисления денежных средств от государства. Но сейчас программа не функционирует.

Альтернативы пенсионным накоплениям

В связи с тем, что снять досрочно средства пенсионных накоплений в ряде случаев не представляется возможным, то граждане, желающие повысить свой уровень будущего пенсионного обеспечения, стали задумываться о иных способах вложения своих средств. Доступными альтернативными способами формирования накоплений считаются:

- банковские вклады;

- взносы в негосударственные пенсионные фонды;

- накопительное страхование жизни.

Можно сравнить перечисленные способы обеспечения старости по нескольким параметрам, приведенным в таблице ниже.

| Параметр сравнения | Сбережения в банке (вклады, депозиты) | Негосударственные пенсионные фонды (НПФ) | Накопительное страхование жизни (НСЖ) |

|---|---|---|---|

| Регулярность взносов | По желанию вкладчика | Обязательны | |

| Срок до первой выплаты | Любой | Длительный | |

| Досрочное изъятие | С потерями (штрафы) | При определенных обстоятельствах | С потерями |

| Валюта | Любая | Национальная | Любая |

| Надежность | Высокая | Низкая | |

| Доходность | Высока | Низкая |

Естественно, есть и другие источники пассивного дохода, которые с инвестиционной точки зрения могут быть гораздо привлекательными, но именно перечисленные способы создания альтернативной пенсии являются наиболее доступными для всех слоев населения, и чтобы воспользоваться ими не надо иметь никаких специальных знаний.

Сбережения на пенсию в банке

Обеспечение комфортной жизни при выходе на пенсию можно возложить на специальные вклады для пенсионеров. Если у гражданина имеется капитал, то возможно оформить срочный пенсионный вклад и получить проценты как дополнительную прибавку к пенсии.

Еще один вариант — оформление получения пенсии через отделение банка по сберкнижке. При этом можно зарабатывать хоть небольшие, но доходы от процентов по остаткам средств на счете.

Отдельные банки предлагают пенсионные вклады (до востребования), которые очень удобны для использования. Данный пенсионный вклад возможно пополнять на любую сумму и в любое удобное время, снимать средства, проводить платежи (коммунальные и пр.), при этом процентная ставка по вкладу останется прежней.

Накопительное страхование жизни

Накопительное страхование жизни (НСЖ) — вид страхования на продолжительный срок (5 — 40 лет), сочетающийся с стандартным накоплением денежных средств. Полис выполняет роль копилки, а страховая компания в течение срока действия полиса защищает от вмешательства таких случаев как: болезни, утрата трудоспособности.

Существуют разные пенсионные программы для лиц от 20 до 40 лет, которым их будущее небезразлично. Если сориентироваться с предположительным возрастом ухода на пенсию, то после окончания действия программы возможно:

- получить в полном размере денежные средства;

- периодически получать выплаты.

Отличительная особенность от пенсионных фондов в том, что после смерти гражданина остаток капитала (сумма, которая осталась после всех произведенных выплат) передаётся наследникам.

Добровольное пенсионное обеспечение

Сегодня существует много программ добровольного пенсионного накопления, которые предлагают своим клиентам различные негосударственные пенсионные фонды (НПФ). Чтобы начать формирование своей будущей пенсии, гражданину следует выполнить несколько простых действий:

- определиться с выбором НПФ;

- выбрать подходящую ему программу добровольного пенсионного обеспечения;

- заключить договор с НПФ;

- уплачивать взносы, в соответствии с условиями заключенного договора.

Деятельность НПФ серьезно контролируется со стороны государства, данный надзор осуществляет Служба по финансовым рынкам ЦБ РФ.

Программы добровольного пенсионного страхования с успехом реализуются в разных странах всего мира, позволяя людям обеспечить себя средствами в старости, величина которых зависит от желания и возможностей застрахованного, а не от возможностей государственной системы социального обеспечения.

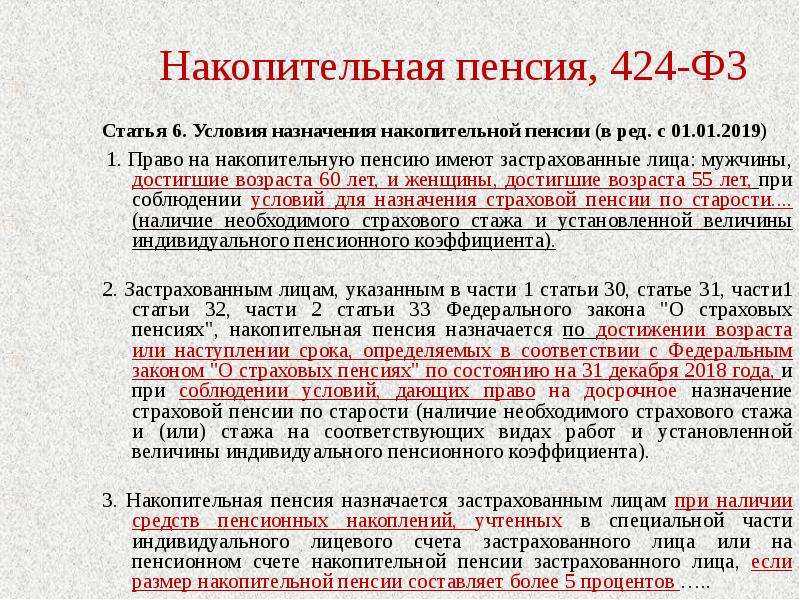

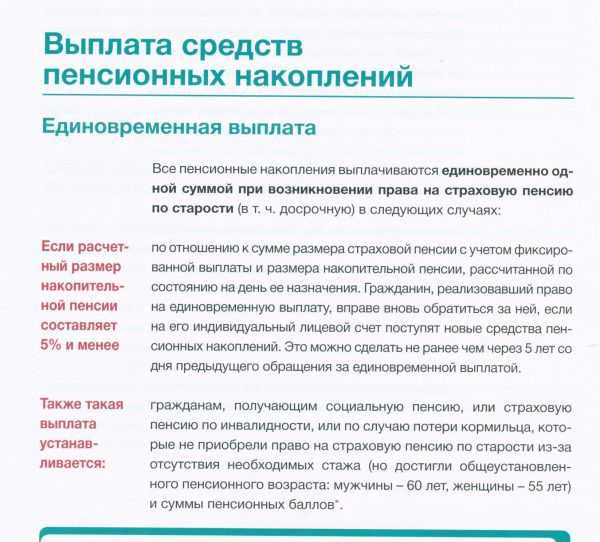

Что такое единовременная выплата и условия ее назначения

Для получения любого формата выплаты необходимо достичь пенсионного возраста (выплата правопреемникам совершается в связи со смертью вне зависимости от того, достигло ли застрахованное лицо нужного возраста). Однако для оформления единовременной выплаты недостаточно иметь накопления и выйти официально на пенсию. Кому положена такая разновидность? Получателей можно выделить в 2 категории ():

Те, у кого предположительная накопительная пенсия не превышает 5% от суммы месячной пенсии

При этом абсолютно не важно, досрочно или в установленные сроки она назначается.

Граждане, которые имеют право только на социальную пенсию. Сюда же относятся те, кто получает страховую пенсию в связи с инвалидностью или потерей кормильца (при условии, что это пенсия по старости без трудового стажа/ИПК).

Однако если ранее такой человек уже выбрал в качестве способа накопительную пенсию, перейти на единовременную выплату он не может (п. 1.1 ст. 4 № 360-ФЗ). Если же раньше он уже успел воспользоваться единовременным способом, прибегнуть к нему снова он сможет не раньше, чем через 5 лет после предыдущего обращения (п. 1.2 ст. 4 № 360-ФЗ).

Как попасть в госпрограмму софинансирования?

Чтобы стать полноправными участниками программы на условиях «удвоения взносов», граждане должны были направить заявления до конца 2014 года и внести первый платеж до 31.01.2015. Если же заявление было подано, но сбережения не перечислялись, то право на создание индивидуальных отчислений остается за человеком, но бюджетную доплату он уже не получит.

Чтобы стать участником самофинансирования пенсии необходимо:

- подготовить заявление и направить в отделение ПФР по месту регистрации гражданина (можно подать заявление через МФЦ, портал Госуслуг или своего работодателя, который передаст документы в Фонд в течение 3 дней);

- завести личный пенсионный счет, если он не оформлен (для этого подается отдельное заявление и пакет бумаг, потребуется паспорт, СНИЛС);

- дождаться письменного извещения от сотрудников Фонда, которым дается 10 дней на рассмотрение заявления.

Как узнать сумму накоплений через интернет

Поскольку на сегодняшний день коммуникационные технологии и интернет развиты на достаточно высоком уровне, у граждан России не возникает никаких проблем с тем, чтобы получить любую информацию в максимально сжатые сроки. Исключением не стали и данные касательно пенсионных аспектов.

Что касается основных величин, которые повлияют на окончательный размер выплат, они являются следующими:

- страховой стаж;

- заработная плата, которая выплачивалась при официальном устройстве на работу;

- возраст, на котором гражданин решил выйти на пенсию.

Таким образом, можно сделать вывод о том, что вычисления производятся на основании чётко установленных математических алгоритмов и формул. Они позволят определить количество пенсионных балов, стаж гражданина, а также размер заработной платы, которая будет необходима человеку для достижения поставленной им цели касательно размера пенсионных выплат.

Каждый человек сможет рассчитать накопительную часть пенсии с помощью калькулятора, не выходя из дома и не записываясь ни на какие консультации. Используя официальный ресурс Пенсионного Фонда РФ, граждане могут открыть собственный кабинет и узнать информацию о том, какой является сумма пенсионных накоплений, которые в будущем будут являться основой для формирования накопительных ежемесячных выплат.

Но, для того, чтобы в полной мере ознакомиться с устройством внутренней системы, не достаточно понимать, как устроен калькулятор Пенсионного Фонда для онлайн расчёта накопительной пенсии. Более подробные и точные данные можно получить только после ознакомления с законодательством Российской Федерации.

Альтернативные способы получения справки о пенсионных накоплениях

Все сведения имеют конфиденциальный характер, поэтому получить к ним доступ возможно только при подтверждении личности. Требуется паспорт и СНИЛС.

Получить сведения в распечатанном виде возможно:

- Обратившись в ПФР по месту прописки

- отправив запрос в МФЦ;

- запросив данные через партнерские банки (Сбербанк, ВТБ, УралСиб и др.).

Запосить данные через интернет:

- на Госуслугах;

- на портале ПФР;

- через сервис интернет-банкинга.

Если пенсионные накопления начисляются через негосударственную организацию, то необходимо подать заявление в НПФ, либо зарегистрироваться на их сайте. В большинство организаций можно зайти по учетной записи Госуслуг.

Через сайт пенсионного фонда РФ

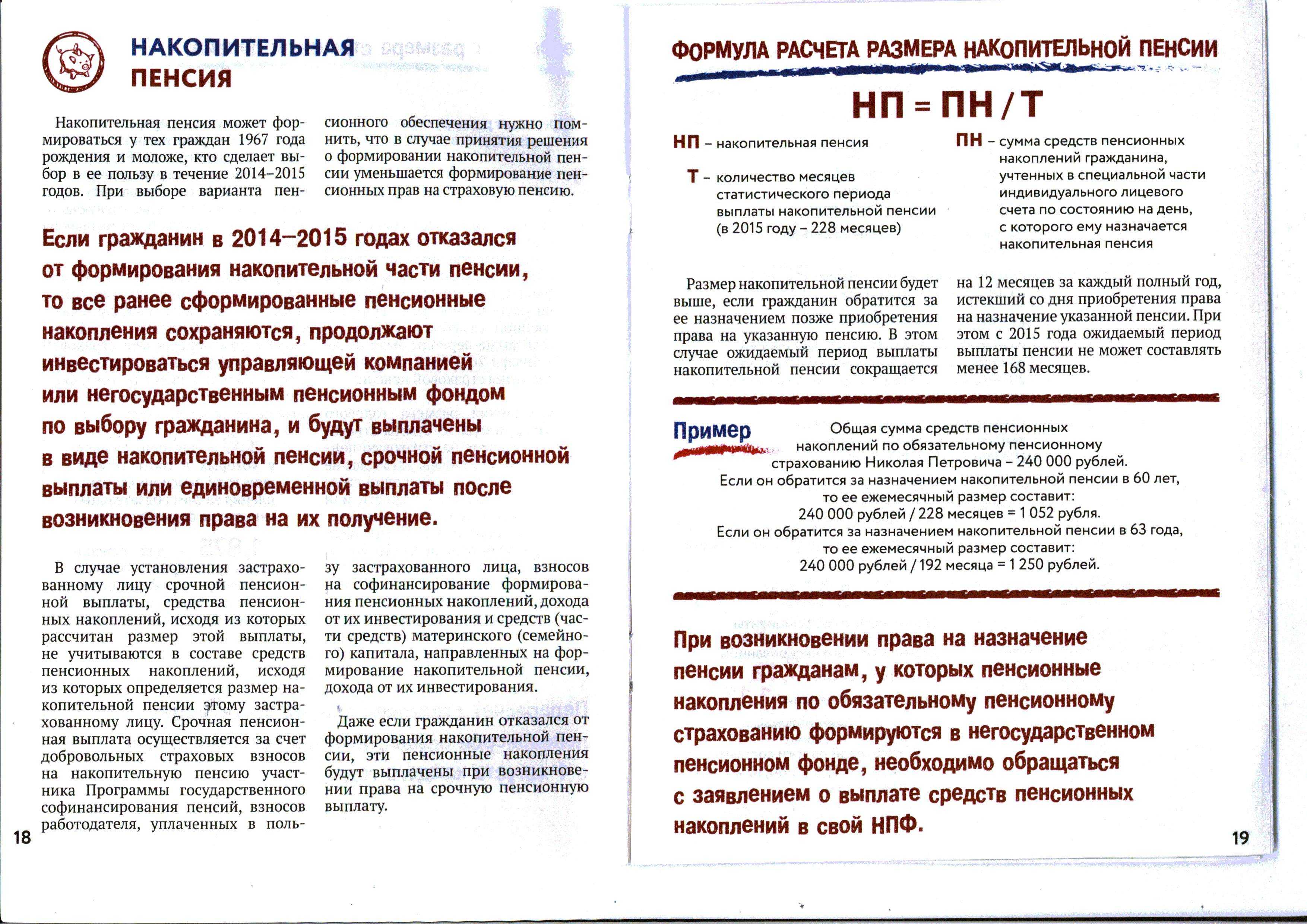

Второй способ рассчитать величину накопительной пенсии — использовать специальный онлайн-калькулятор (http://www.pfrf.ru/eservices/calc/):

— Выбираем «Пенсионный калькулятор».

— Вводим необходимые данные.

— Жмем «Рассчитать».

Данные обработаются, в результате на монитор будет выведен отчёт, можно скачать к себе на компьютер, либо отослать на электронную почту.

Личное посещение ПФР

Получить бумажную копию выписки вы сможете придя в отделение Пенсионного фонда. При себе должны быть следующие документы:

- паспорт,

- трудовая книжка

- СНИЛС.

Таким образом, можно узнать о состоянии своего накопительного счета без личного посещения территориального отделения Пенсионного фонда. Кроме того, информация через интернет, на портале Госуслуг будет получена в разы быстрее.

Пенсионная справка

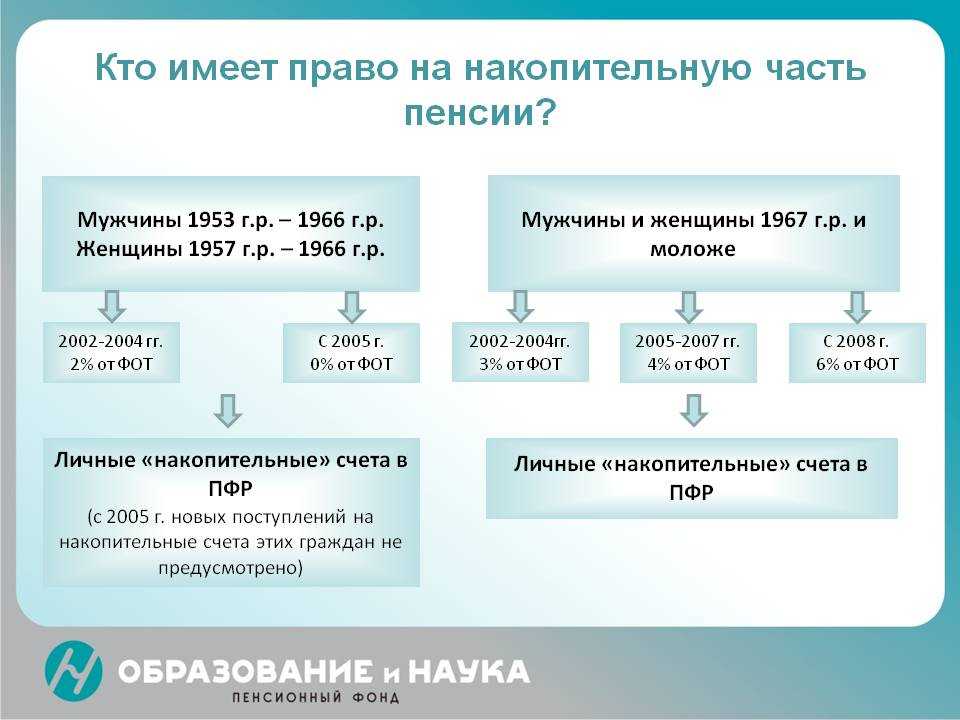

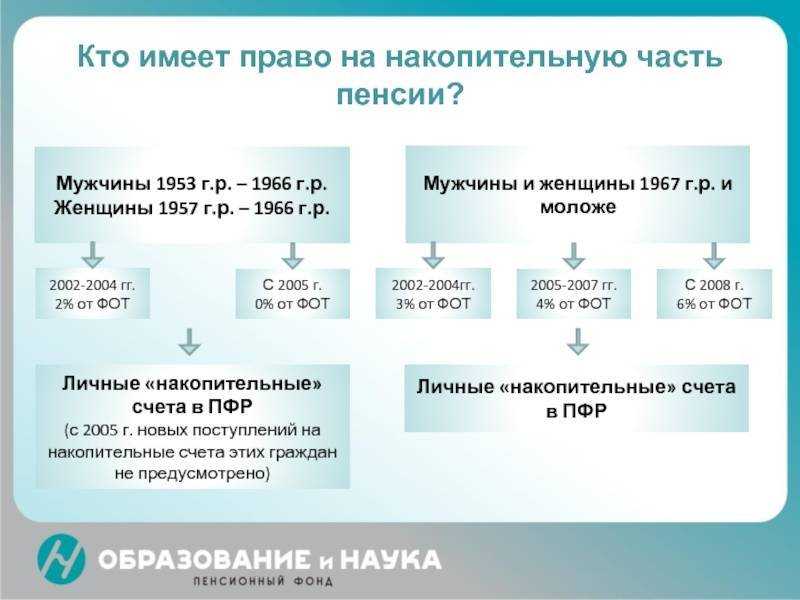

Пенсионные накопления имеются у граждан 1967 года рождения и моложе, являющихся участниками системы обязательного пенсионного страхования (если они работают или работали в любой из периодов, начиная с 2002 года).

А также мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 годы работодателем уплачивались страховые взносы на накопительную часть трудовой пенсии.

Единовременную выплату СПН могут оформить и получить

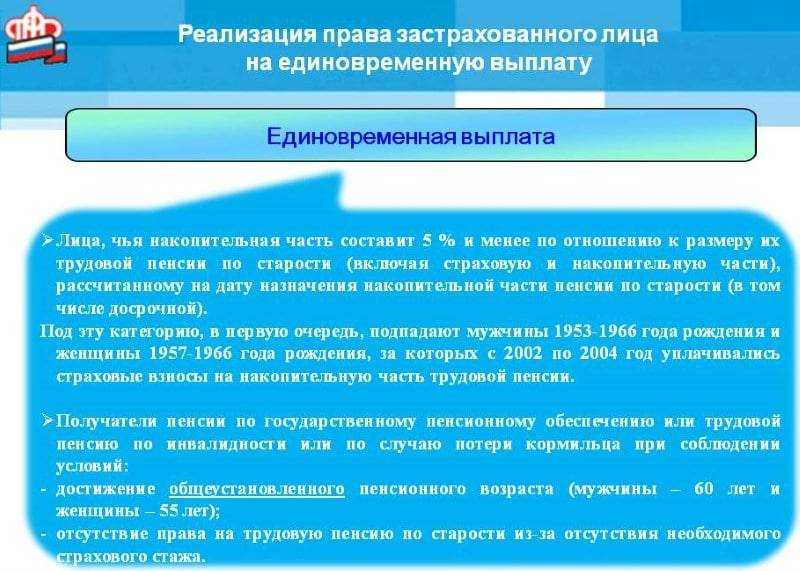

- Граждане, получающие страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента, предусмотренных Федеральным законом от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», — по достижении общеустановленного пенсионного возраста (мужчины – 60 лет, женщины – 55 лет).

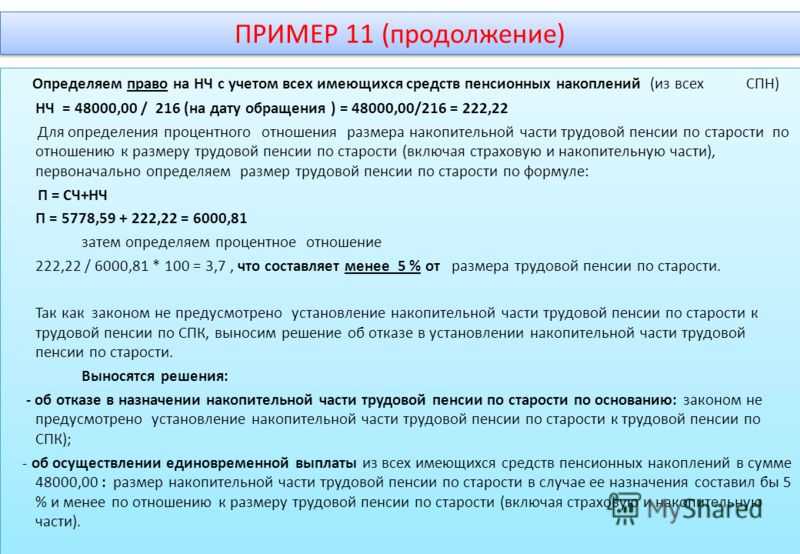

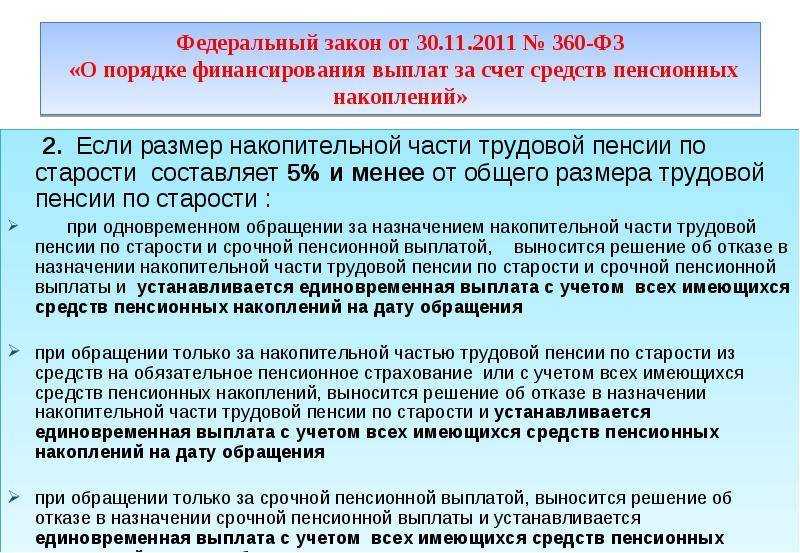

- Граждане, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой пенсии по старости (включая фиксированную выплату к страховой пенсии по старости и размер накопительной пенсии), рассчитанных на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28 декабря 2013 года N 424-ФЗ «О накопительной пенсии», — при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

Размер единовременной выплаты определяется исходя из суммы средств пенсионных накоплений, учтенных на индивидуальном лицевом счете человека на день, с которого назначается единовременная выплата.

Законодательство, регулирующее получение пенсии нашими гражданами, регулярно меняется. Совсем недавно произошла сильная перемена в самой структуре пенсионных накоплений. Теперь пенсии каждого гражданина рассчитываются по особой формуле, которая предусматривает два источника дохода пенсионера.

К первому источнику относятся страховые взносы, которые на протяжении трудового стажа за вас выплачивает ваш работодатель. Эти взносы составляют 22% от вашей заработной платы и идут на финансирование вашей будущей пенсии. Таким образом, это своего рода «обязательная» часть будущих пенсионных доходов.

Вторым же источником являются добровольные взносы, которые вы вправе совершать в любое время и в любую пенсионную организацию. Вы также можете попросить своего работодателя выплачивать в страховую часть не 22%, а 16%, и оставшиеся шесть процентов отправлять в пенсионные накопления.

Вся накопленная за жизнь сумма при наступлении пенсионного возраста пересчитывается на один месяц и прибавляется к обязательной части, которая гарантируется государством даже гражданам без трудового стажа вообще.

Как видите, новая система позволяет любому человеку влиять на размер своей будущей пенсии так, как ему это угодно. Вы можете постепенно откладывать средства на ваши накопления, а после вступления в пенсионный возраст получать солидную материальную помощь и ни в чем себе не отказывать.

Как бы вы ни поступили, в любом случае выплата материальной помощи будет производиться, поскольку существует определенная «обязательная» доля. Конечно, она составляет чуть больше, чем прожиточный минимум, но, будучи дополненной накопительной частью, она превращается в серьезную сумму каждый месяц.

Тем не менее бывают такие ситуации, в которых нам необходимо получить часть своих денег, не дожидаясь пенсионного возраста либо не в виде ежемесячных платежей, а как одну крупную сумму.

Поскольку деньги, составляющие накопительную долю выплат, по праву являются вашими (это лично вами заработанные средства, которые государственный фонд просто бережет до наступления вашей старости), государство предоставляет возможность получить их в необходимом размере в нужное время.

Как бы замечательно это ни звучало, на самом деле данная инициатива очень сильно ограничена, и получение крупной суммы из накопительной части вашего лицевого счета предоставляется далеко не каждому. В нашей статье мы разберем правовую базу этой возможности.

Мы подробно и понятно расскажем вам:

- какие документы нужны, чтобы получить эту серьезную выплату;

- в каких случаях гражданин может оформить заявление на получение накопительной части;

- как получить накопительную часть пенсии, не достигнув пенсионного возраста.

Вся информация в нашей статье основана на законопроектах, связанных с формированием, накоплением и выплатой пенсии в Российской Федерации.

Калькулятор накопительной части пенсии

Точно рассчитать сумму устанавливаемой накопительной пенсии не совсем представляется возможным из-за невозможности определения результатов инвестирования средств НПФ или УК. Однако на многих сайтах негосударственных пенсионных фондов (например, НПФ Сбербанка, ВТБ) предлагается приблизительный расчет накопительной пенсии с учетом приблизительных доходов от инвестирования с помощью онлайн-калькуляторов.

Открыв выбранный калькулятор, следует ввести следующие данные:

- возраст и пол гражданина;

- сумму накоплений на пенсионном счету, которую можно взять из письма от пенсионного фонда;

- среднюю заработную плату;

- стаж работы.

Также указывается средняя доходность фонда, в котором находится накопительная часть пенсии гражданина (данную информацию можно найти на сайте фонда). Указав все нужные данные, нажать на кнопку «Рассчитать». Калькулятор покажет информацию о том, какая сумма накопится за весь период времени до ухода на пенсию, и какой будет ежемесячная выплата накоплений.

Кто может получить единовременную выплату?

Единовременная выплата средств пенсионных накоплений предусматривается для тех, кто имеет страховой стаж и достиг пенсионного возраста. Это часть пенсионной системы, где формируется дополнительная накопительная пенсия.

Для получения единовременной выплаты, необходимо установления соотношения между накоплениями на индивидуальном пенсионном счете и размером накопительной пенсии

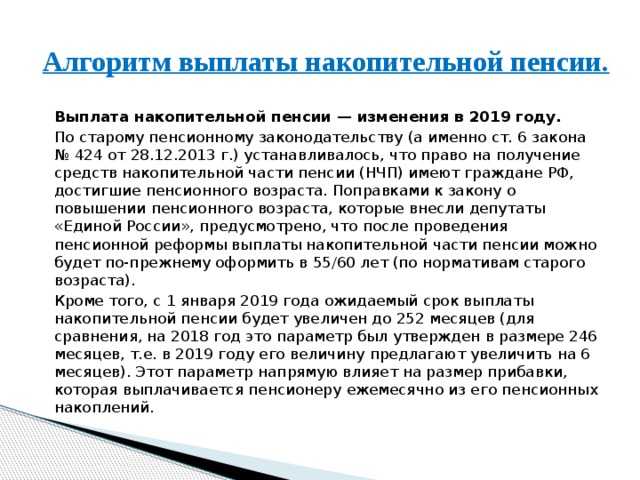

В этом процессе важно знать информацию о сроках и порядке осуществления выплаты. Например, в 2024 году установлены новые порядки и сроки для получения единовременной выплаты

Кто и как может получить единовременную выплату в пенсию? Лица, достигшие пенсионного возраста и накопившие достаточное количество средств на индивидуальном пенсионном счете, могут подать заявление на получение единовременной выплаты. Размер выплаты будет зависеть от процентного соотношения между накоплениями и ожидаемой пенсией.