Как осуществить безналоговую передачу имущества?

- Вклад в Уставный капитал.

- Вклад в имущество организации (включая «дочерний подарок»), в том числе взнос в имущество в целях увеличения чистых активов.

- Реорганизация в форме выделения.

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

| Нюансы | Взнос в УК | Взнос в имущество | Взнос в имущество в целях увеличения ЧА | Процедура выделения |

|---|---|---|---|---|

| Организационно-правовая форма компании-получателя имущества | Любая | Любая организация, в которой формируется уставный (складочный) капитал: хозяйственные товарищества и общества, хозяйственное партнерство | Установлено для хозяйственных товариществ и обществ (не применимо к производственному кооперативу, хозяйственному партнерству) | Любая |

| Размер долей/акций передающей стороны в уставном капитале компании-получателя | Любой | Более 50% (в случае с «дочерним подарком» доля владения материнской компании также должна превышать 50%) | Любой | Любой |

| Изменяется ли размер доли передающей стороны в УК | Да | Нет | Нет | Нет |

| Нужен ли оценщик для передачи имущества | Да | Не обязательно | Не обязательно | Не обязательно |

| Налоговые обязательства | Для организаций на ОСН: нет налога на прибыль передающая сторона обязана восстановить НДС, принимающая — может принять к вычету (при условии применения ОСН) | Для организаций на ОСН: нет налога на прибыль передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету | Для организаций на ОСН: нет налога на прибыль передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету | Для организаций на ОСН: нет налога на прибыль у реорганизуемой компании нет обязанности начислить НДС или его восстановить. Принимающая сторона также не обязана восстанавливать НДС |

| Ограничения по объекту передачи | Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку | Имущество: по ст.41 ГК это вещи, деньги, ценные бумаги, имущественные права (ст.129 ГК РФ) | Имущество, имущественные и неимущественные права, в том числе право требования уплаты долга | Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

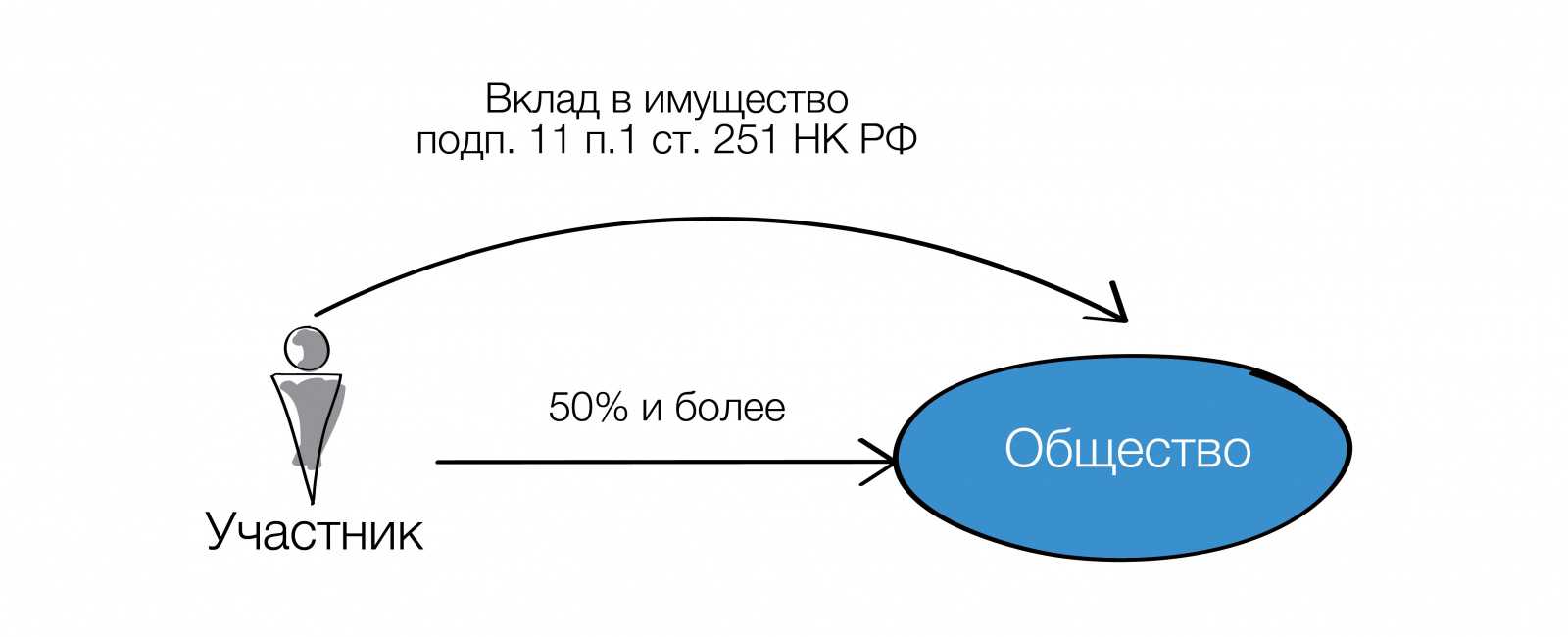

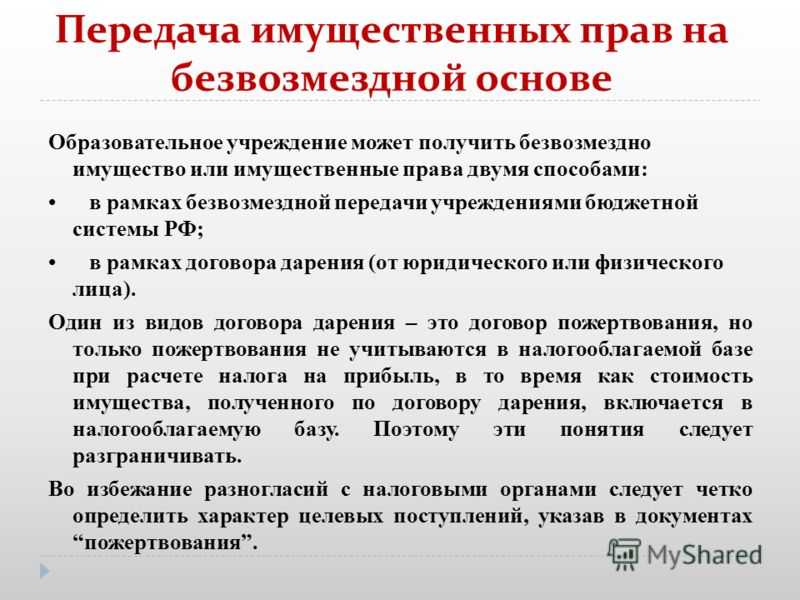

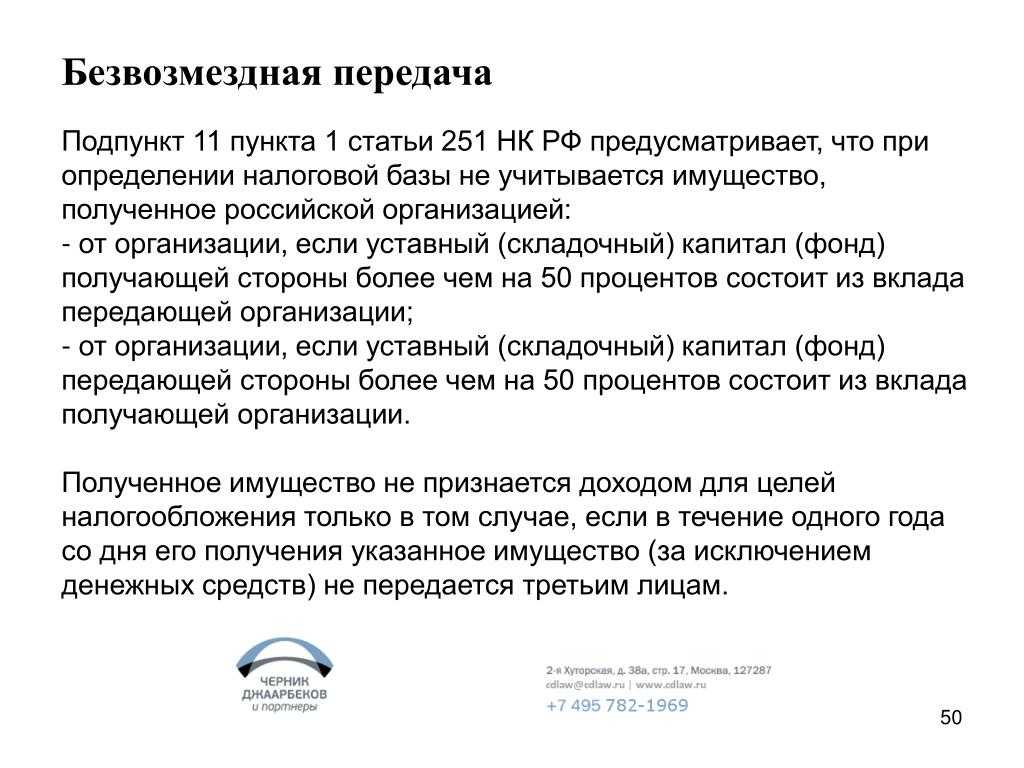

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

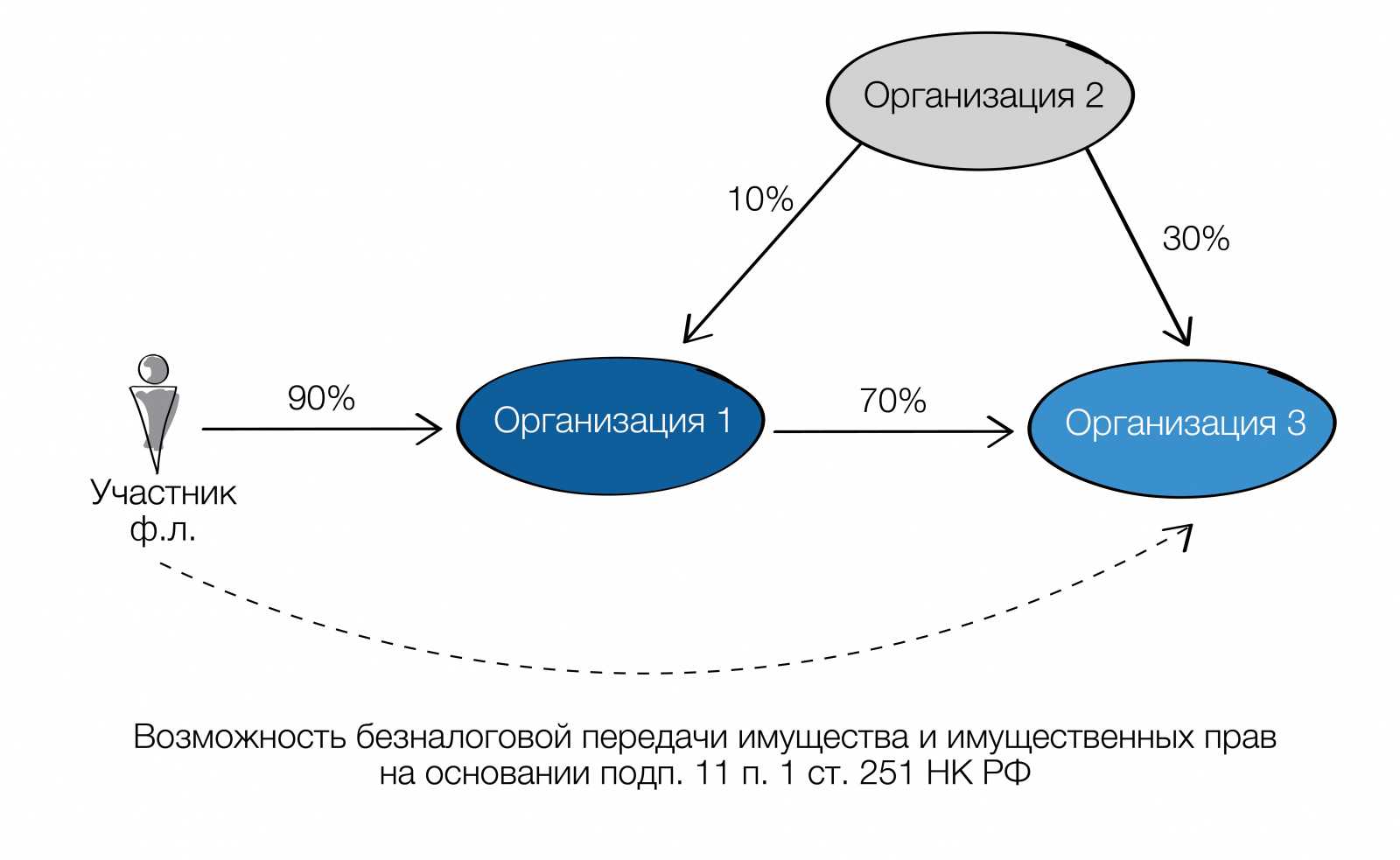

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Постановление Президиума Высшего Арбитражного Суда РФ от 04.12.2012 № 8989/12

Как сделать вклад в уставный капитал имуществом

- обеспечить деятельность общества на первоначальном этапе после создания или поддержать его финансовые способности в процессе работы (при увеличении уставного капитала);

- определить величину задолженности общества перед каждым учредителем, получаемую им после выхода из состава собственников (действительная стоимость доли);

- обеспечить интересы кредиторов общества;

- оценить необходимые условия взаимодействия общества с учредителями (определение степени участия учредителя в принятии управленческих решений исходя из величины ВУК, установление порядка распределения прибыли и др.).

Как показывает судебная практика (например, решение Арбитражного суда Свердловской области от 02.08.2023 по делу № А60-12861/2023), отсутствие в решении о создании общества описания условий формирования уставного капитала может привести к отказу в госрегистрации общества.

- этап 1 — описание в учредительных документах общества возможности внесения ВУК имуществом и порядка осуществления этой процедуры;

- этап 2 — подтверждение учредителем прав на передаваемый имущественный ВУК;

- этап 3 — независимая оценка передаваемого имущества;

- этап 4 — утверждение результатов оценки ВУК учредителями (составление протокола общего собрания собственников или иного аналогичного документа);

- этап 5 — оформление факта передачи имущества в качестве ВУК (подписание акта приема-передачи);

- этап 6 — осуществление учетных процедур ВУК в системе налогового и бухгалтерского учета;

- этап 7 — несение учредителями и оценщиком субсидиарной ответственности за недостоверную сумму оценки имущества.

- первоначальная и остаточная стоимость станка, по данным передающей стороны, — 2,5 млн руб. и 1,8 млн руб. соответственно;

- размер ВУК по акту независимого оценщика и учредительным документам — 2 млн руб.;

- допрасходы по передаче станка в качестве ВУК отсутствуют.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Безвозмездная передача имущества

Таким образом, безвозмездная передача недвижимого имущества, например, в большинстве случаев осуществляться не может, так как маловероятно, что рыночная цена зданий и сооружений будет меньше, чем 3 тыс. руб. Однако в практике взаимодействия бизнесов есть иные схемы, в рамках которых, фактически, безвозмездный аспект правоотношений применим, даже если стоимость имущества выше обозначенного ограничения. Чуть позже мы изучим варианты альтернативных сделок, которые часто используются российскими организациями.

За основу определения стоимости переданного имущества для бухгалтерского учета берется пункт 10 «Правил бухгалтерского учета» №6/01. Согласно этому пункту для оценки полученного имущества берется рыночная его стоимость на ту дату, когда необходимо ставить на бухгалтерский учет. К этой стоимости добавляется реальные затраты компании на транспортировку и приведение имущества в пригодное для использования состояние.

Согласно статье 572 ГК РФ, предметом дарения (подарком) может любая вещь (как потребляемая, так и непотребляемая), имущественные права либо такие действия, которые могут освободить одаряемого от исполнения какой-либо имущественной обязанности. Сделки по дарению между организациями заключаются, ввиду требований статьи 161 ГК РФ, только в письменной форме

При этом важно знать, что дарение недвижимости требует государственной регистрации перехода прав собственности

Но как бы ни проникали элементы безвозмездности в имущественные отношения социалистического общества, до тех пор, пока сохраняется действие закона стоимости, а труд граждан оплачивается по его количеству и качеству, эквивалентно-возмездное построение экономических связей между индивидом и обществом, а также между самими индивидами или организованными коллективами людей не утрачивает своей важной роли и существенного значения. Этим определяется также и роль возмездных отношений по передаче имущества во временное пользование другого лица

Виды безвозмездно передаваемого имущества и образец договора

- точное описание передаваемой собственности;

- опись необходимо подтвердить официальными бумагами – документы на недвижимость, техпаспорт на инструменты и оборудование и т.д.;

- паспортные данные каждой стороны;

- адрес прописки;

- адреса фактического проживания.

Участников безвозмездных отношений называют ссудополучатель и ссудодатель. После принятия объекта собственности в пользование ссудополучатель ограничен в возможностях использования, предусмотренных пунктами соглашения. Также ссудополучатель обязуется сохранять имущество в надлежащем состоянии и заботится о его сохранности.

Перевод собственности из ООО в частную

В данной статье подробно рассказывается про перевод собственности из ООО в частную, и все что об этом надо знать. Ситуации, когда необходимо вывести активы из компании и передать их учредителю (физическому лицу) или другому юридическому лицу, не редки. И касаться это может не только основных средств и акций, но и объектов недвижимости или товаров. Для этого может быть множество причин, от самых банальных до крайне неприятных.

Например, возможность применения более благоприятного налогового режим. Ставка налога на имущество физического лица несколько ниже, чем на имущество организации. Или же требуется закрыть ООО и зарегистрировать ИП.

Какой способ при переводе собственности из ООО в частную является наиболее выгодным, чтобы и компания и физическое лицо не понесли слишком большие потери в виде налоговых выплат?

Наиболее простой способ

Если продавец применяет УСН, то налоговый вычет будет меньше. Но при этом приходится изыскивать средства на выкуп, по сути, своих же активов.

Такая схема походит для активов малоценных или сильно изношенных, которые можно реализовать быстро. Но при этом все же необходимо продумать деловую цель. Ведь если продажа активов происходит собственнику компании (физическому лицу) и имеет достаточно крупный размер, то, согласно разделу v. 1 НК РФ, сделка может стать контролируемой.

Можно подобрать аргументы для обоснования продажи по низкой цене. Например, необходимость срочно погасить кредит или же долговые обязательства, кризис, в конце концов.

Но при обоюдном согласии сторон дело можно решить иначе. Например, передача активов по решению суда. Основанием могут служить просроченные долги по займу, которые создаются искусственно.

Или кредитор (физическое лицо) может наложить взыскание на заложенное имущество. Чтобы избежать продажи залога с торгов, от должника (компании) необходимо получить нотариально оформленный отказ. Ну, а после этого, опять же намеренно, нарушаются договорные обязательства, в результате чего залог переходит в собственность кредитора по сравнительно небольшой стоимости.

При такой схеме деловые цели дополнительно обосновывать не придется, т.к. активы уходят их компании в принудительном порядке. А уплату налогов придется производить, как и при обычной сделке купли-продажи, т.е. НДС, налог на прибыль, а при УСН – единый налог.

Альтернатива продаже

Если при выводе активов требуется снизить налоговые отчисления, есть два варианта:

- выход участника из организации. Передача имущества в результате выбытия не является реализацией, если его стоимость соразмерна первоначальному взносу.

- ликвидация организации и перераспределение имущества между его участниками (подп. 5 п. 3 ст. 39 НК РФ). В этом случае не нужно уплачивать НДС и налог на прибыль. Но физическому лицу придется уплачивать НДФЛ в размере 13%.

В случае ликвидации налоговый кодекс не определяет специальный порядок по обложению доходов налогами. Использовать для уменьшения налоговых отчислений с доходов по подп. 2 п.1 ст. 220 НК РФ возможности нет. Если же планируется дальнейшая работа ООО, то этот вариант не подходит.

При первом варианте, т.е. выходе из ООО, участнику выплачивается компенсация соразмерная его доле в УК, которая определяется на основании данных бухгалтерской отчетности по закону от 8 февраля 1998 года N 14-ФЗ. Компенсация может быть выражена как в денежном, так и в натуральном эквиваленте.

С тем, чтобы и компания не лишилась налоговых преимуществ и участнику избежать выплаты НДФЛ, физическому лицу имеет смысл выход из ООО совместить с продажей доли. При этом НДФЛ уменьшается на сумму понесенных затрат.

Согласно п. 2 ст. ст. 23 закона от 08.02.98 № 14-ФЗ при соблюдении ряда условий организация обязана выкупить долю. Выкупить долю без ее продажи не представляется возможным. А это, в свою очередь, приводит к выбытию участника. В таком случае это не является реализацией, как уже было описано выше (подп. 5 п. 3 ст. 39 НК РФ). НДС же при этом уменьшается на сумму затрат, которые понес участник. И при этом не придется уплачивать ни НДС, ни налог на прибыль, ни НДФЛ.

>Возмездная передача имущества что это

Передача задолженности в уставный капитал «дочки»

Между

тем правовая регламентация передачи дебиторской/кредиторской

задолженности будет также напрямую зависеть от момента передачи этой

задолженности дочернему обществу. Так, при создании дочернего общества

передача задолженности может осуществляться посредством оплаты уставного

капитала создаваемого общества. Это следует из Закона об обществах с

ограниченной ответственностью (п. 1 ст. 15

Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон № 14-ФЗ)),

согласно которому оплата долей в уставном капитале общества может

осуществляться деньгами, ценными бумагами, другими вещами или

имущественными правами либо иными имеющими денежную оценку правами.

Соответственно, при создании дочерней компании материнская может внести в

уставный капитал только дебиторскую задолженность, поскольку

кредиторская задолженность как объект гражданских прав признается не

правом, а обязанностью.

Следует учитывать, что денежная оценка

имущества, вносимого для оплаты долей в уставном капитале общества,

утверждается решением общего собрания участников общества единогласно.

При этом если вклад в уставный капитал передается в неденежной форме, то

его денежная оценка должна быть проведена независимым оценщиком.

Участники хозяйственного общества не вправе определять денежную оценку

неденежного вклада в размере, превышающем сумму оценки, определенную

независимым оценщиком (ст. 66.2

ГК РФ). Соответственно, если передается дебиторская задолженность в

качестве вклада в уставный капитал дочерней компании, то необходимо

привлечение независимого оценщика.

Обратите внимание, что после

передачи дебиторской задолженности в уставный капитал могут возникнуть

спорные моменты, не урегулированные Законом

№ 14-ФЗ. Так, например, каждый учредитель общества должен оплатить

полностью свою долю в уставном капитале общества в течение срока,

который определен договором об учреждении общества и не может превышать

четыре месяца с момента государственной регистрации общества (п

1 ст. 16

Закона № 14-ФЗ). Возникает вопрос: если дебиторская задолженность не

будет погашена в течение установленного срока, какие последствия

возникают в этом случае? Таким образом, при внесении материнской

компанией в уставный капитал создаваемого дочернего общества дебиторской

задолженности не исключаем возможное возникновение впоследствии

определенных сложностей.

Считаем также допустимым осуществление

передачи дебиторской/кредиторской задолженности в составе имущественного

комплекса. В состав предприятия как имущественного комплекса входят все

виды имущества, предназначенные для его деятельности, включая, в

частности, права требования и долги (п. 2 ст. 132

ГК РФ). Отсюда следует, что в состав имущественного комплекса входят

только те права требования и долги, которые связаны с его хозяйственной

деятельностью. Между тем законодательством не регламентирован порядок

оплаты уставного капитала создаваемой компании имущественным комплексом.

Допускаем, что при передаче дебиторской задолженности по аналогии могут

быть применимы нормы, регулирующие рассмотренную выше по тексту уступку

права (требования) — положения статьи 382 Гражданского кодекса, а при передаче кредиторской задолженности — статьи 562

Гражданского кодекса, регламентирующей права кредиторов при продаже

предприятия. Отметим, кредиторы по обязательствам, включенным в состав

продаваемого предприятия, до его передачи покупателю должны быть

письменно уведомлены о его реализации одной из сторон договора продажи

предприятия (п. 1 ст. 562

ГК РФ). Соответственно, материнская компания в случае намерения

внесения в уставный капитал дочерней компании имущественного комплекса

обязана уведомить своих кредиторов.

В свою очередь, дочерняя

компания может быть создана путем реорганизации, например, в форме

выделения. Отметим, что при выделении из состава юридического лица

одного или нескольких юридических лиц к каждому из них переходят права и

обязанности реорганизованного юридического лица в соответствии с

передаточным актом (п. 4 ст. 58

ГК РФ). Следовательно, если дочернее общество создано путем выделения

из материнской компании, то на основании передаточного акта к дочернему

обществу может перейти часть прав и обязанностей материнской компании,

то есть дебиторская/кредиторская задолженность.

Особенности покупки коммерческой недвижимости физлицом

Коммерческая недвижимость — это объекты нежилого фонда, которые предназначены для получения прибыли (склады, офисы, магазины).

Сразу отвечу «да» на вопрос: «Может ли физическое лицо купить коммерческую недвижимость?» По закону, приобрести КН может и «физик», и физлицо в статусе ИП, и юридическое лицо.

Покупая склад или здание бизнес-центра на физлицо, обратите внимание на следующее:

- Усли Вы планируете владеть объектом меньше пяти лет, то в момент продажи придется уплатить налог (13% от разницы между ценой продажи и покупки).

- При разводе КН будет считаться совместно нажитым имуществом.

- Для покупки объекта понадобится согласие супруги (супруга).

Как провести безвозмездную передачу имущества

Осуществить вклад в имущество ООО без увеличения его уставного капитала возможно, используя правильные проводки. Определенных правил должна придерживаться как принимающая сторона, так и отдающая. Необходимо следовать определенной инструкции и правилам расходов организации, чтобы не нарушить законность передачи.

Осуществить вклад в имущество ООО без увеличения его уставного капитала возможно, используя правильные проводки. Определенных правил должна придерживаться как принимающая сторона, так и отдающая. Необходимо следовать определенной инструкции и правилам расходов организации, чтобы не нарушить законность передачи.

Что касается отдающей стороны, то на их счетах передача должна отразиться в следующих проводках:

при внесении вклада в денежной форме — необходимо сделать отметку в дебетовой строке о прочих расходах; а в строке кредита выбрать долгосрочные ссуды, либо расчетные счета

Важно отобразить внесение вклада именно в денежном эквиваленте;

при внесении любого имущества — дебетовая строка будет аналогичной, а кредитовая может отображаться в основных средствах; важно указать вклад неденежным эквивалентом;

при внесении основных средств — в дебете необходимо указать выбытие основных средств, а в кредите — их эксплуатацию.. Относительно проводок стороны, которая принимает, то здесь играть роль будет налогообложение конкретного вклада:

Относительно проводок стороны, которая принимает, то здесь играть роль будет налогообложение конкретного вклада:

- при получении финансового вклада — отображают запись в расчетах с учредителями в дебете и добавочный капитал в кредите;

- при получении товарно-материальных ценностей — можно отображать аналогичным образом либо выбирать основные средства или паевой капитал;

- при получении основных средств — можно пользоваться аналогичным способом отражения.

Специалистам предприятия необходимо знать, что получая вклад от участников в виде имущества, налог на добавленную стоимость получающая сторона принять к вычету не сможет.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов