К какой амортизационной группе отнести компьютер

- К категории основных фондов или главного состава основных статей баланса относят группу активов, использующихся в определенных целях промышленного или иного производства для выпуска той или иной продукции.

- Предоставления бытовых услуг или работ промышленного назначения.

- Выполнения узкоспециализированных процессов, обмена информацией и работ определенного направления.

- Категория активов, которые можно использовать как объект предоставления в аренду на небольшой срок при строго фиксированной оплате по договору.

- Взносы в формирование УК.

- Имущество, приобретенное у сторонних компаний и прочих производителей.

- Имущественные объекты и оборудование изготовленное, построенное, и сооруженное.

- Обменянное, подаренное на прочие типы основных фондов.

- Получение в безвозмездное пользование. Главное основание и форма получения оговорены в параграфах договора дарения.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Амортизационная группа компьютера в 2023 году

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Ноутбук (амортизационная группа, ОКОФ)

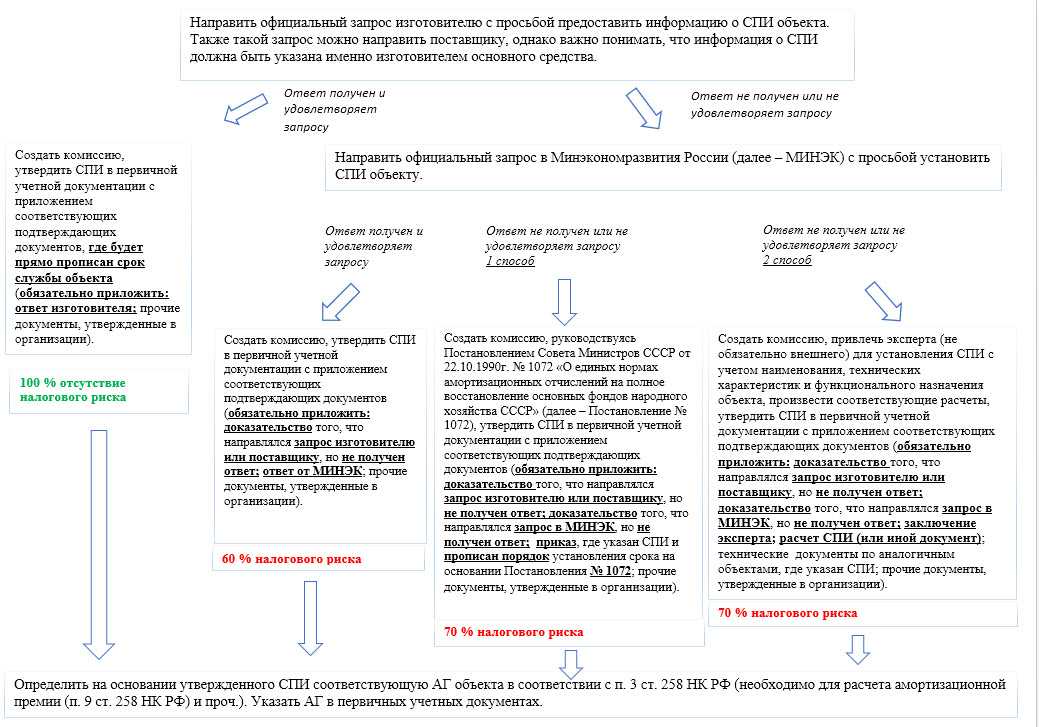

Приобретаемый компанией объект основных средств отражается в налоговом учете с определением конкретной амортизационной группы. Именно от нее зависит срок, в течение которого стоимость ОС будет учитываться в расходах по налогу на прибыль.

При отнесении того или иного объекта имущества к амортизационной группе компания должна руководствоваться Классификацией основных средств, согласно Постановлению Правительства РФ № 1 от 1 января 2002 года.

А этот документ в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ), утвержденном Постановлением Госстандарта России от 26 декабря 1994 года № 359.

Перевести уже учетное имущество (основное средство) на новый ОКОФ следовало в еще начале 2020 года. Для уменьшения ошибок в бухучете чиновники утвердили переходный ключ по амортизационным группам основных средств 2016, таблица представлена в Приказе Федерального агентства по техническому регулированию и метрологии от 21.04.2016 № 458.

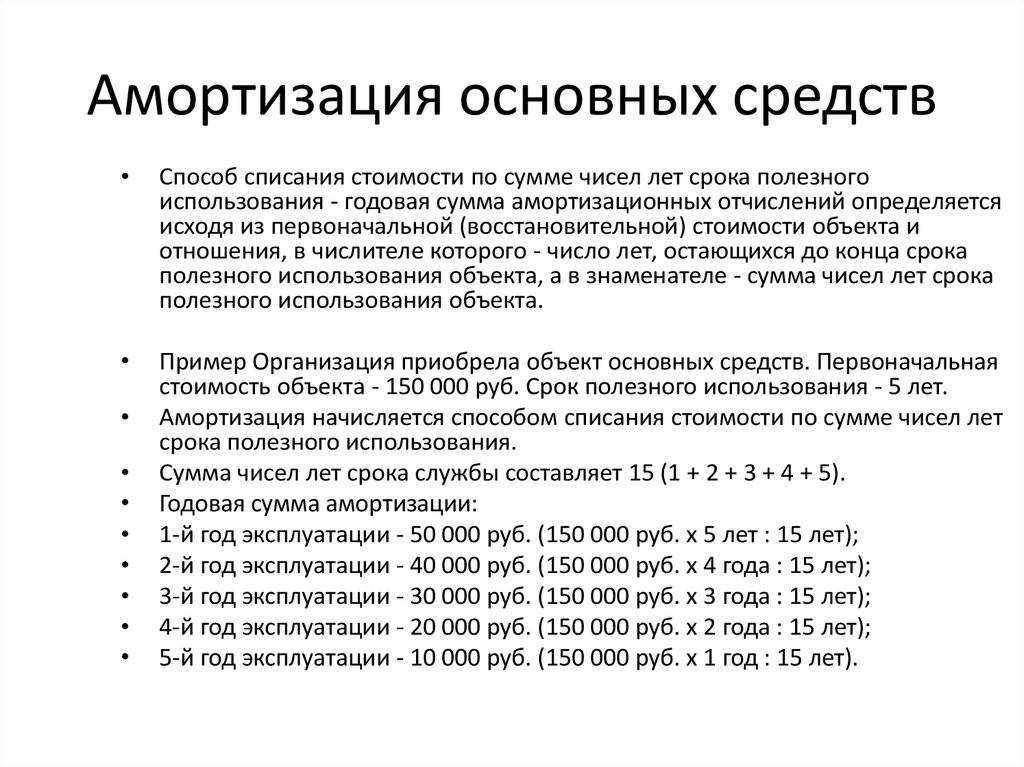

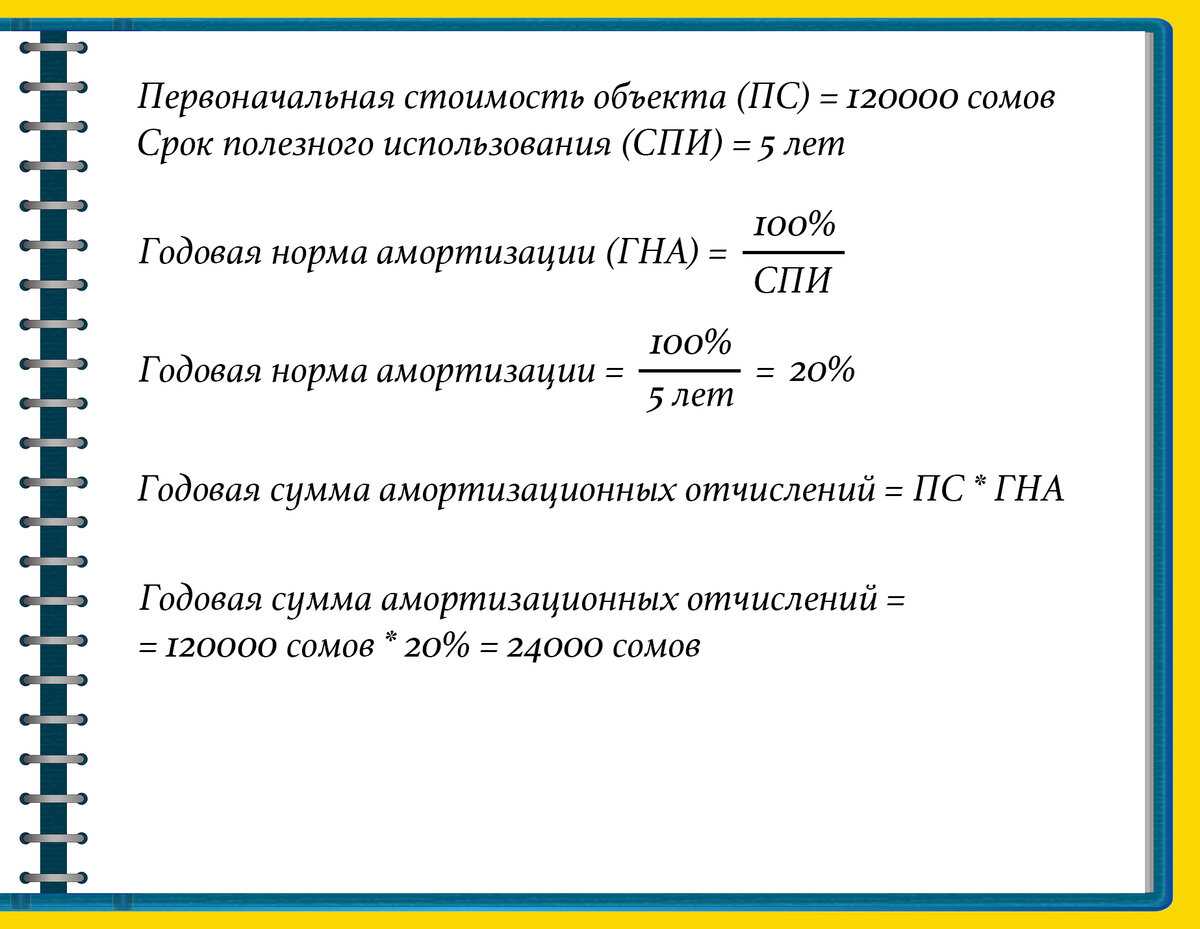

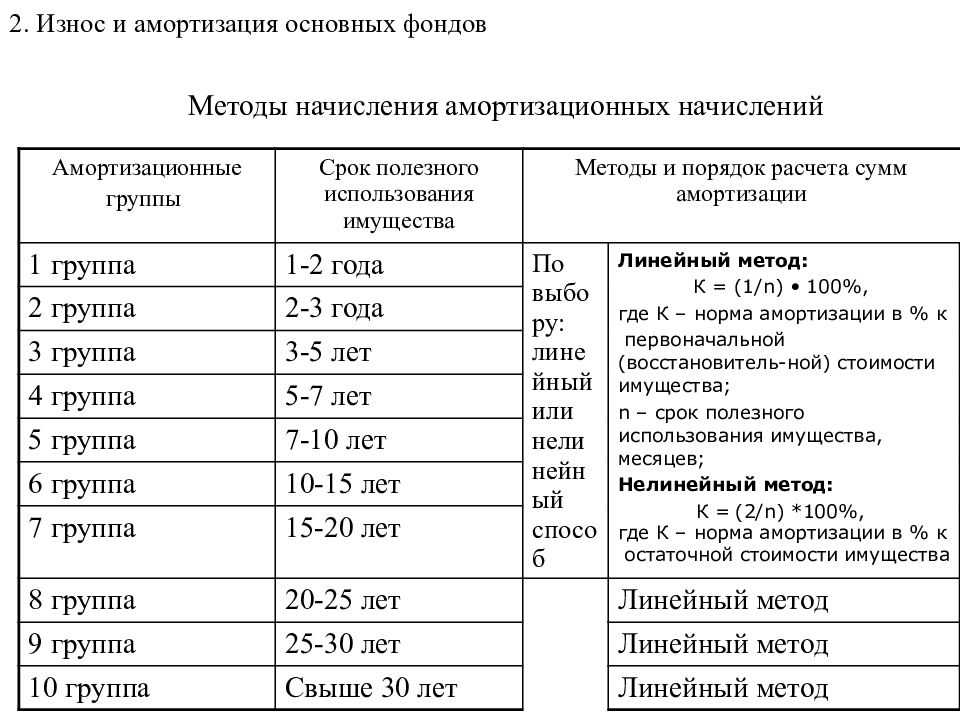

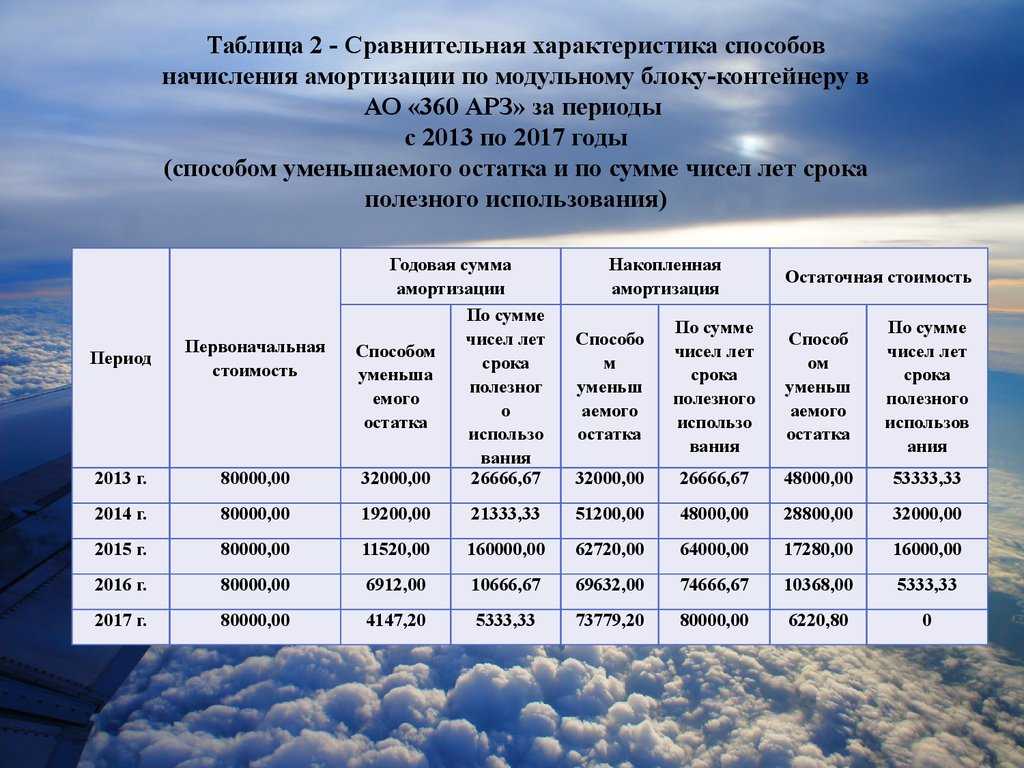

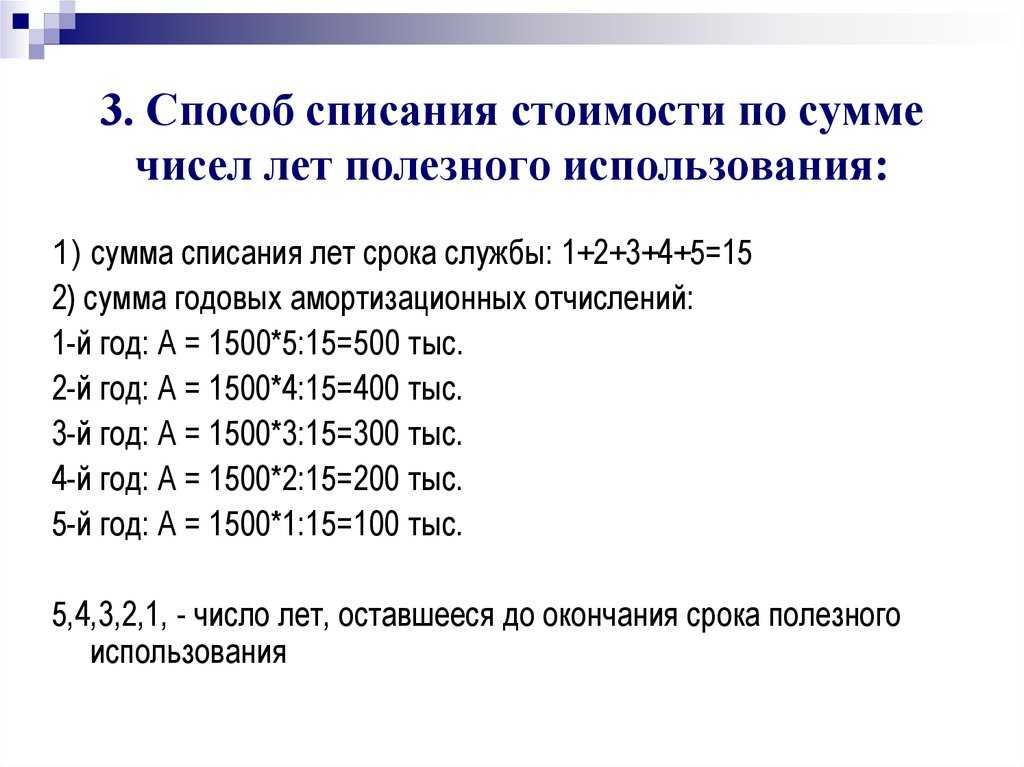

- линейный — предполагает равномерное распределение стоимости объекта на протяжении всего срока СПИ. То есть суммы ежемесячных отчислений амортизации являются постоянной величиной, к тому же они равны между собой во всем периоде СПИ;

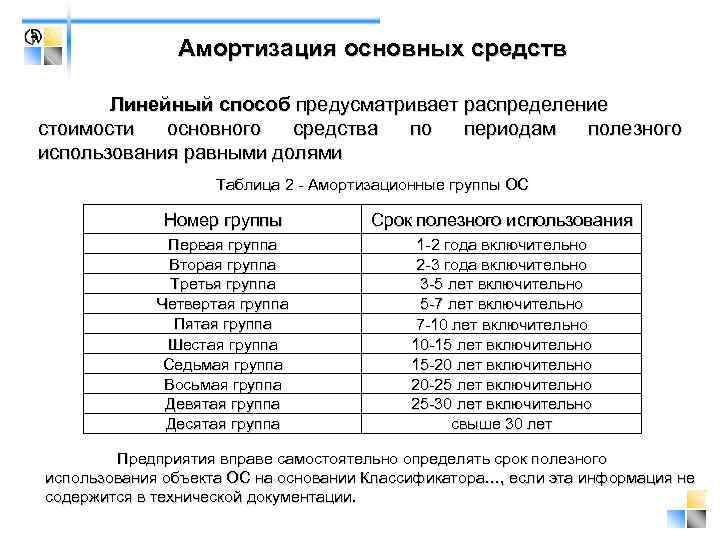

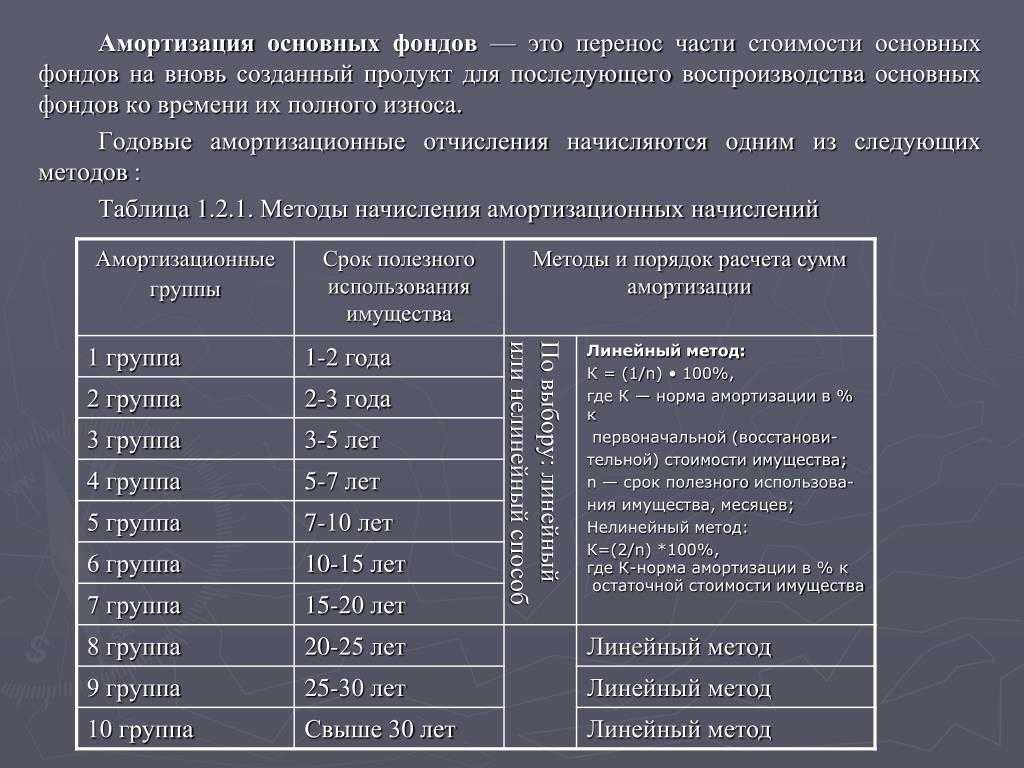

- метод уменьшаемого остатка — данный метод подразумевает исчисление амортизации, исходя из остаточной стоимости объекта. То есть сумма годовой амортизации исчисляется по отношению к остаточной цене. Расчет производится с учетом СПИ. Также допустимо применять специальный коэффициент — коэффициент ускорения амортизации;

- расчет амортизации пропорционально объему производимого товара либо продукции — предусматривает исчисление сумм амортизации в зависимости от ожидаемой производительности объекта или же от ожидаемых показателей использования. Метод эффективен при сезонной эксплуатации основных средств. В таком случае при максимальной загруженности объекта сумма отчислений амортизации будет наиболее большой, а в месяцы простоя (остановки производства) может снижаться до нуля.

Рекомендуем прочесть: Новое о работающих пенсионерах

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

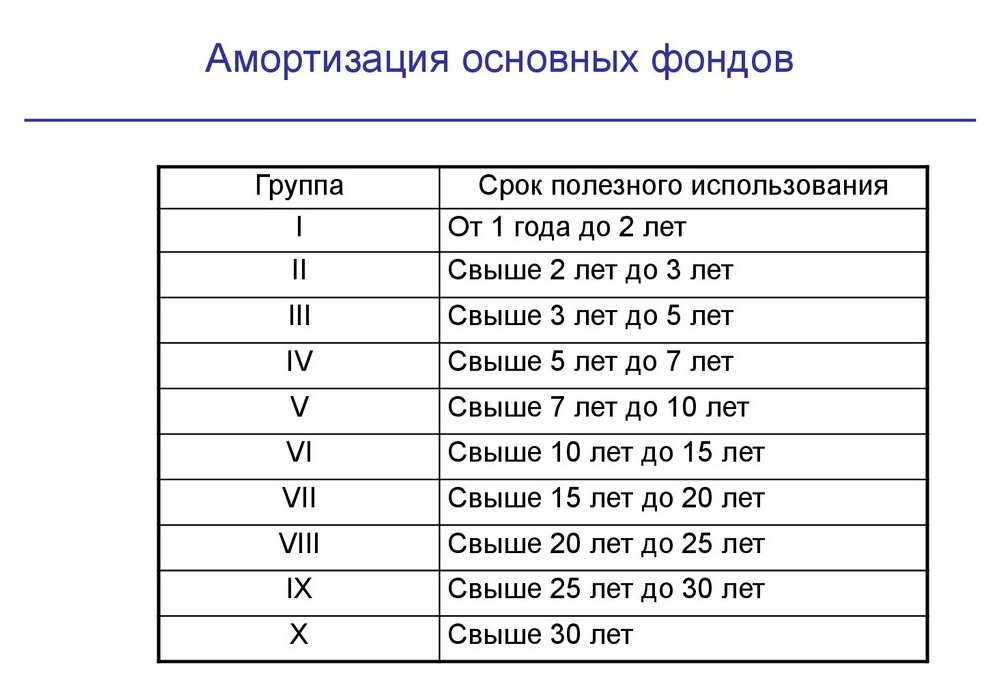

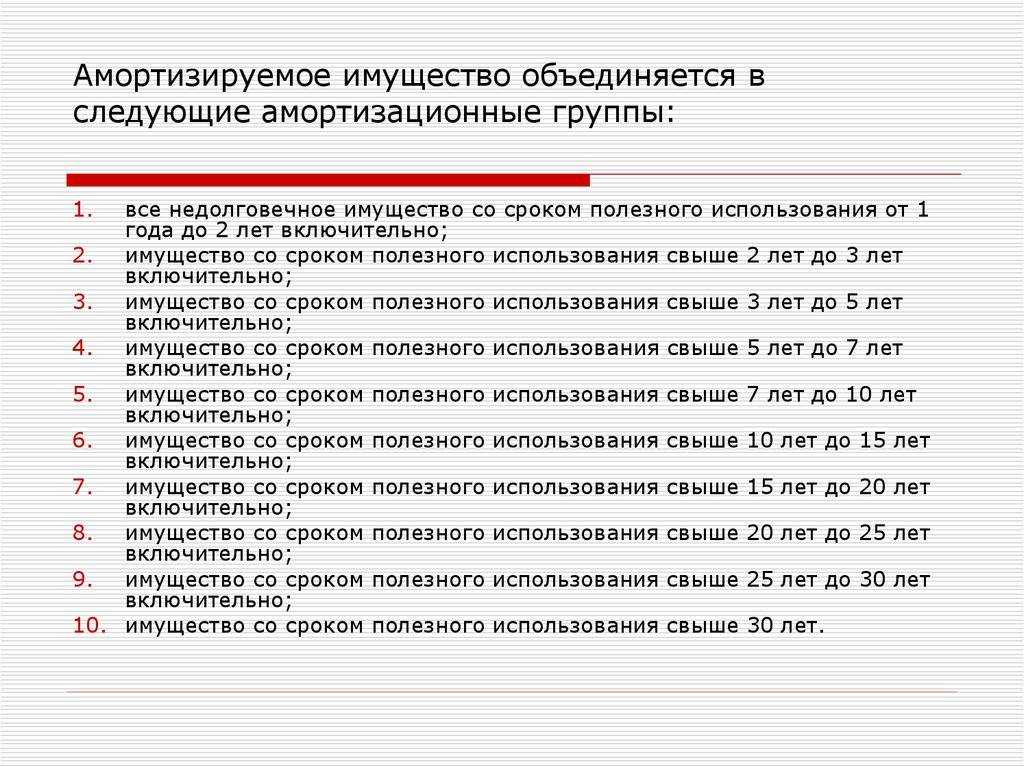

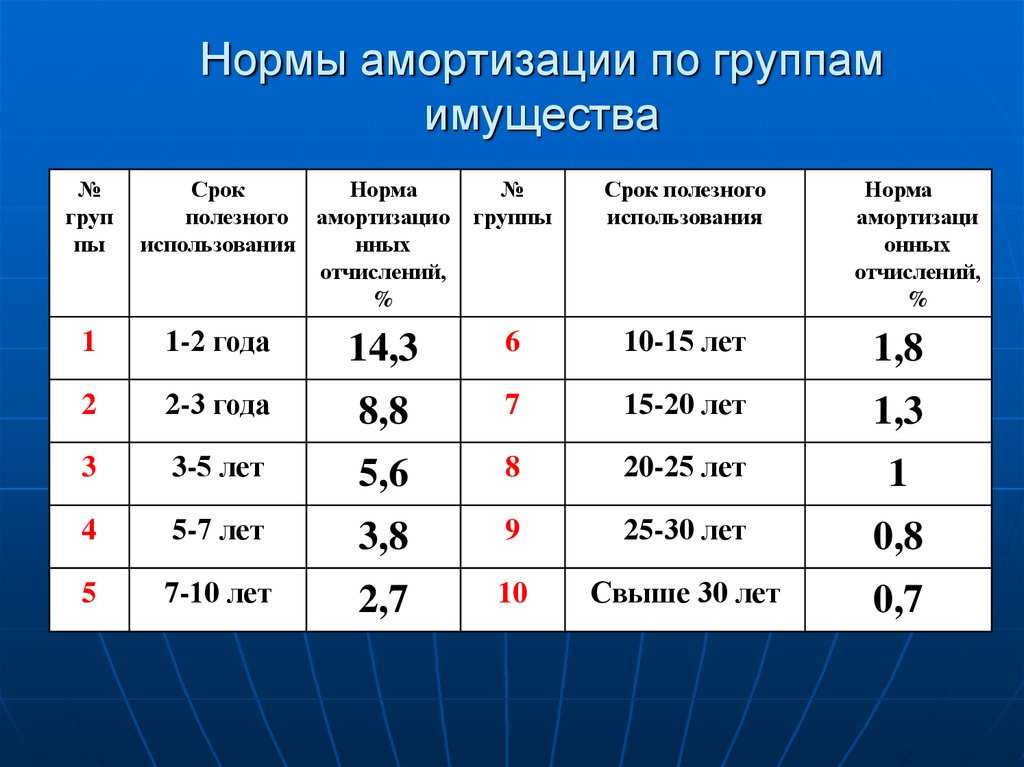

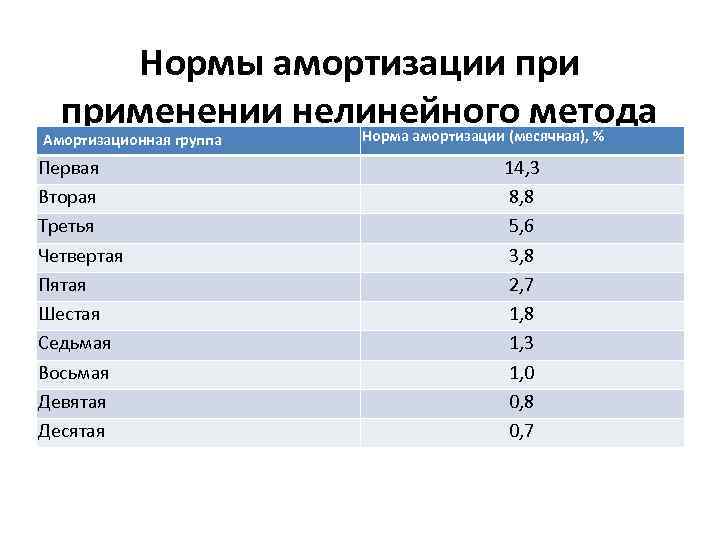

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Ноутбук основное средство или материал

Инвентарным объектом признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы»

При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Это видео недоступно

В этом видео вы узнаете, по каким параметрам выбирать ноутбуки, на какие конкретные бренды и модели обращать внимание! Какой ноутбук купить в 2022 и 2022 году? Стоит брать тяжёлый и производительный или остановиться на лёгком и компактном?

0:13 — Размер и назначение ноутбука1:11 — Каким брендам ноутбуков можно доверять?1:55 — Определяемся с бюджетом2:41 — Бюджетные (офисные) модели — до 30000р.3:37 — Средний класс (универсальные) — 30000-60000р.4:52 — Игровые и профессиональные — 60000р.+6:10 — Нюансы — охлаждающие подставки и SSD7:04 — Техника Apple (MacBook Air, MacBook Pro)8:20 — Выводы, общие рекомендации

Значение кода ОКОФ для принтера

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер. Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования. Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2020 года.

- Код ОКОФ для лазерного принтера (с 1 января 2020) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2020 – 14 3020000, категория «Техника электронно-вычислительная».

МФУ ОКОФ 2021 амортизационная группа

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Потому что лишь в сочлененном виде эти элементы могут функционировать и, соответственно, использоваться для получения прибыли. А это одно из ключевых условий отнесения активов к основным средствам (наряду с требованиями к сроку эксплуатации и стоимости).

Амортизационная группа по офисному оборудованию определяется в соответствии с видом и назначением каждого его элемента. Обычно это вторая группа (срок эксплуатации 2-3 года) и третья группа (время службы – 3-5 лет).

Требования к амортизационным группам

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2020 имеются в приказе Росстандарта № 458 от 2020 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Какие существуют амортизационные группы основных средств

Если на предприятии уже есть объекты, используемые в производственной деятельность, заново составлять на них акты не нужно, как и определять группу амортизации (списание определяется в прежнем порядке). Средства, которые закупаются после 1.01.2022, амортизируются по новым правилам. Если владелец предприятия вводит их в эксплуатацию по старой схеме, значит, он нарушает законодательство и будет привлечен к ответственности при первой проверке органами налоговой службы.

В соответствии с пунктом 1 статьи 256 НК РФ срок службы актива составляет более года, а его стоимость свыше 100 000 руб. После этого необходимо выбрать подходящую группу, определяющую СПИ. Такие манипуляции дадут право списать объект из-за амортизации в установленный срок.

Ноутбук амортизационная группа

Новшества применяются только к ОС, вводимым в действие с 1 января 2021 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе. Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ и выясните, какой код ему соответствует. Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2021 КПЕС 2021 (утв. приказом Росстандарта от 31.01.2021 № 14-ст).

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Сдавайте электронную отчетность через интернет. Сервис Контур.Экстерн дарит вам 3 месяца бесплатно!

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Амортизационная группа персонального компьютера

- как вклад участников в уставной капитал;

- за плату по договору купли-продажи;

- в обмен на другие активы (подобные и неподобные);

- в результате собственного изготовления или строительства;

- безвозмездно (как подарок или пожертвование);

- как излишки, выявленные во время инвентаризации.

- придется начислять амортизацию;

- нужно оформлять больше документов (карточки, акты введения в эксплуатацию, акты на списание);

- в некоторых случаях трудно правильно назвать бухгалтерский объект (например, не назовешь ПК систему, когда от одного системного блока работают несколько мониторов);

- трудности, связанные со списанием вышедших из строя ключевых элементов или с заменой их на более современные модели.

К какой амортизационной группе относится сервер в 2020 году

Все без исключения коммерческие компании обязаны совершать постановку на учет каждое купленное, полученное на безвозмездной основе либо же переданное в форме учредительного взноса средство по первоначальной себестоимости. Данное правило регулируется ст.

Постановлением Правительства от 01.01.2002 № 1, амортизационную группу, к которой относятся ОС этого вида, и выбрать любой срок в месяцах в пределах допустимого диапазона. К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2020-2020. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно.

К Какой Амортизационной Группе Относится Компьютер в 2023 году

В 2023 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2023 года новый классификатор ОКОФ. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***. **. **. **. ***. ) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде теперь входит несколько видов ПО.

Ноутбук амортизационная группа основных средств 2020

В 2020 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2018-ст. Этот классификатор используется с 2017 года.

Ранее, вплоть до конца 2016 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).

Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

Общероссийский классификатор основных фондов ОКОФ ОК 013-94

Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008)

Код

Наименование позиции

Код

Наименование позиции

14 3010020

Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты

330.28.23.1

Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Амортизационная группа у компьютера в году

В период постановки на бухгалтерский учет, необходимо распределять основные фонды по предусмотренным группам. В такой ситуации немаловажную роль играет срок полезного использования, которые рассчитывается каждым предпринимателем самостоятельно на момент ввода в эксплуатацию.

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2022 заменены обобщающими позициями.

https://youtube.com/watch?v=SrtOjKlRBdk

К какой амортизационной группе отнести компьютер

Они же, в свою очередь, позволяют формировать амортизационный фонд, где кумулируются определенные средства, которые в дальнейшем идут на восстановление тех или иных фондов, механизмов и приспособлений, которые предназначены для совершения промышленного производства и услуг, сопряженных с основной деятельностью.

В подавляющем большинстве случаев отечественные инструктивные материалы и литература, посвященная налоговому, экономическому и бухгалтерскому системам учета, исключают наличие четко определенных границ в расшифровках понятий механизмов ускоренной амортизации и многочисленных способов ее возможного начисления.