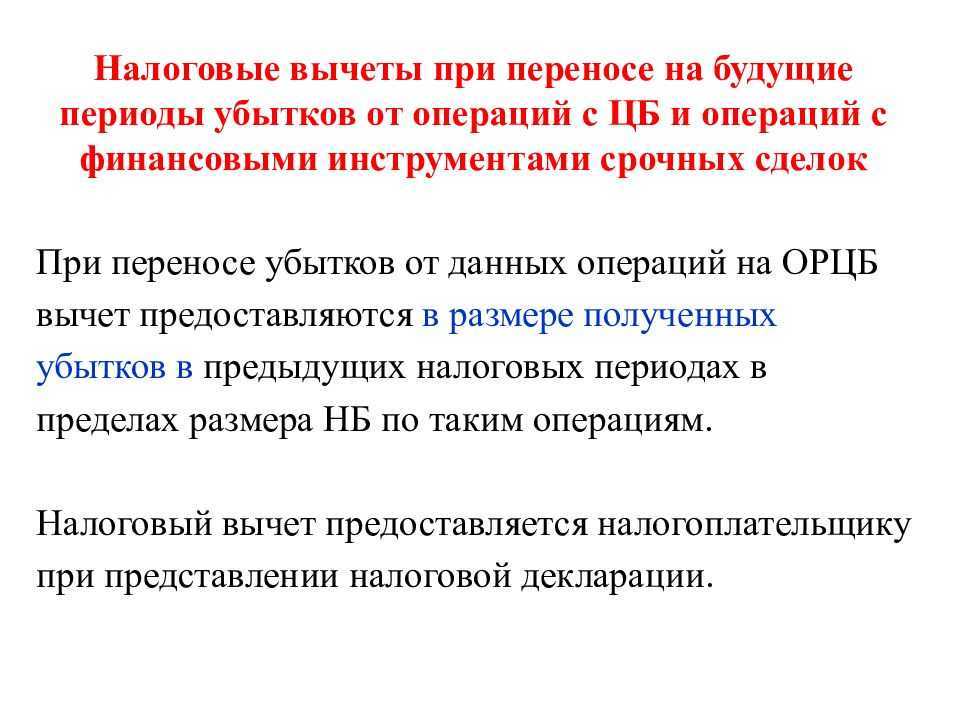

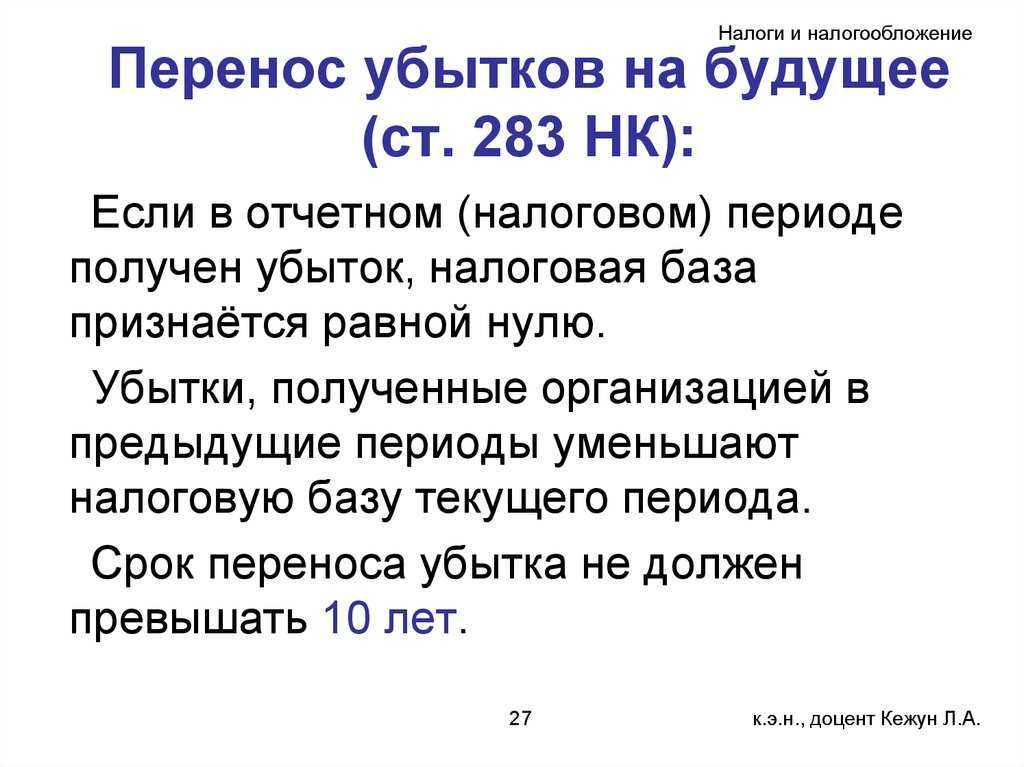

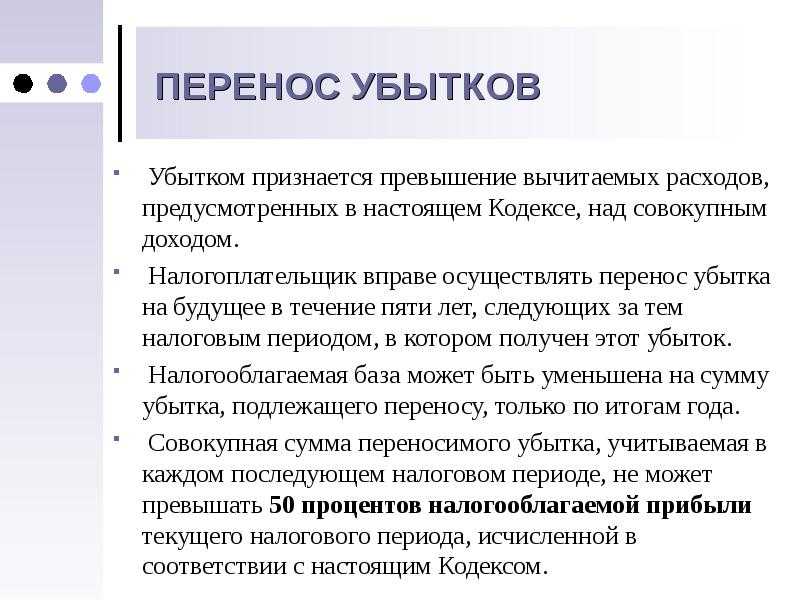

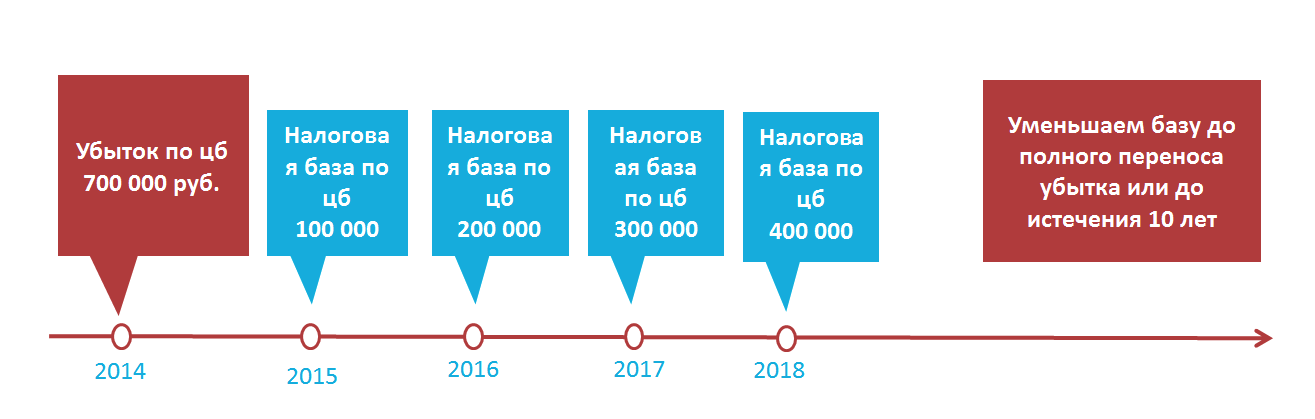

Очередность переноса убытка на будущее

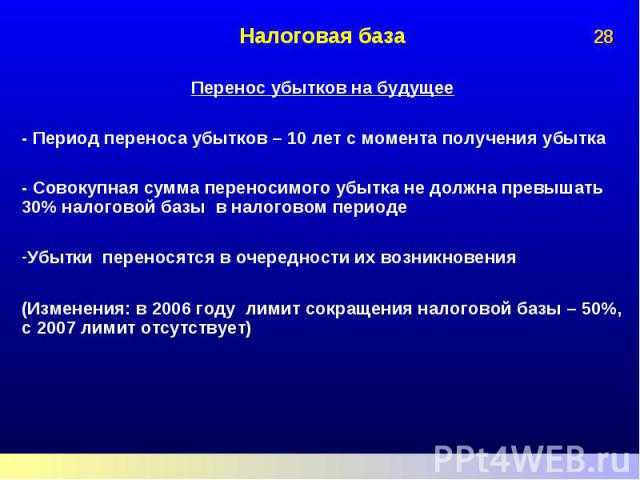

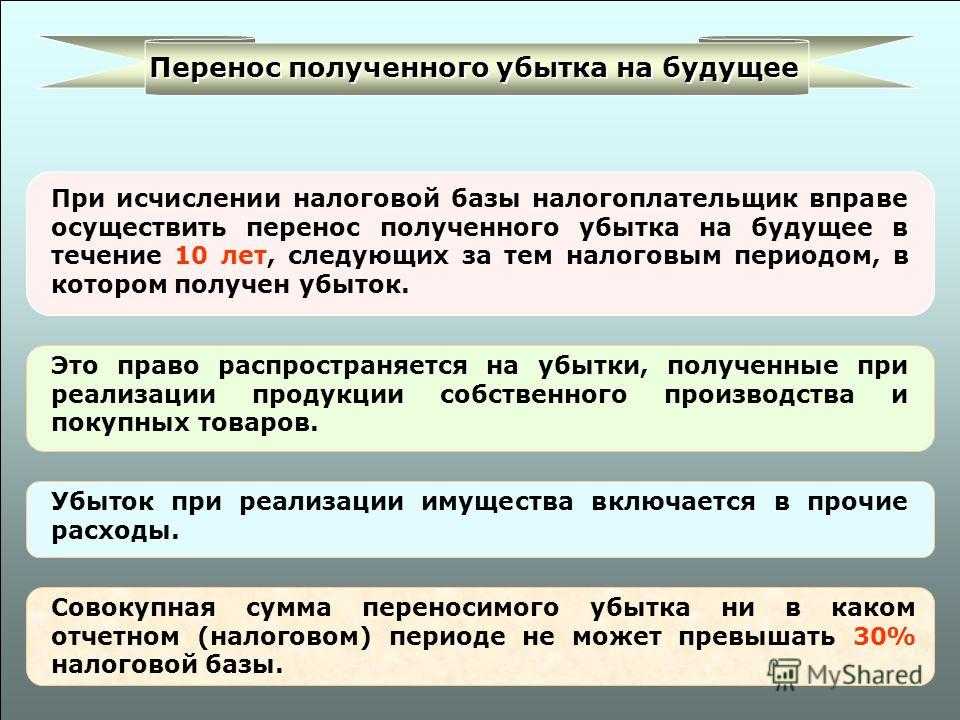

Согласно положениям п. 3 ст. 283 НК РФ в случае, когда убытки были получены не в одном, а нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года убытки, полученные в более поздние периоды.

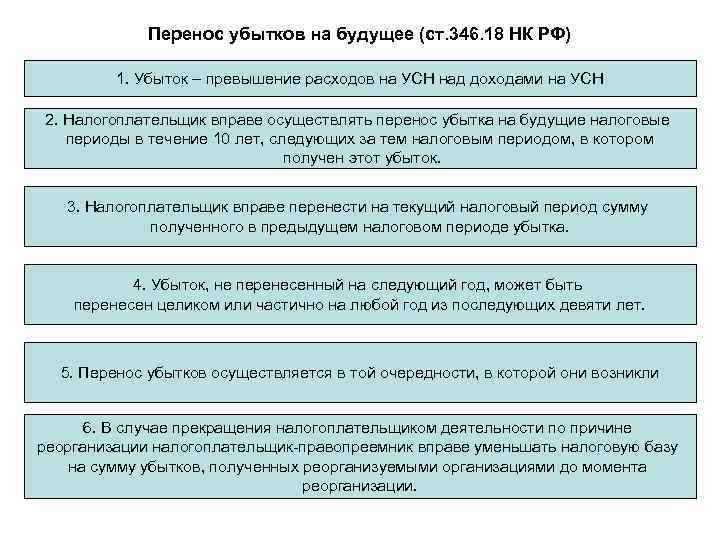

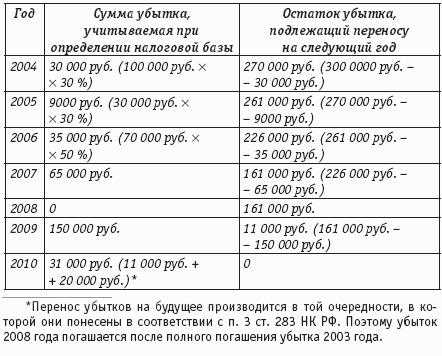

По итогам 2012 г. организация получила убыток в размере 300 000 руб., по итогам — убыток в сумме 400 000 руб.

Все последующие годы организация работала с прибылью, однако не уменьшала налоговую базу 2014 — 2016 гг. на убытки прошлых лет.

В 2017 г. она получила прибыль в размере 800 000 руб. и решила перенести на этот год убытки прошлых лет.

При расчете налога на прибыль за 2017 г. она вправе учесть убыток в размере 50% от прибыли за 2017 год — 400 000 руб. (800 000 руб. х 50%).

Поэтому, организация вправе учесть полученный в 2012 г., убыток в сумме 300 000 руб., а также часть убытка за 2013 г. в размере 100 000 руб. (400 000 — 300 000).

Таким образом, налоговая база организации за 2017 г. будет равна 400 000 руб.

Остаток неперенесенного убытка за 2013 г. в сумме 300 000 руб. (400 000 — 100 000) компания сможет учесть в последующие годы без ограничительного десятилетнего срока переноса убытков.

Правило 4. Документы, подтверждающие убытки: виды, сроки хранения

Списать убытки можно при наличии первичных документов, подтверждающих полученный финансовый результат. Какие это документы? Вопрос неслучайный, поскольку в Налоговом кодексе этот момент не уточняется.

Убытки подтвердит первичная документация компании: накладные, ведомости, счета, карточки, по которым организация вела свой учет. Подразумеваются не документы учета: оборотно-сальдовые ведомости, карточки учета, налоговые регистры, а именно первичная документация.

Храните подтверждающие убыток документы до тех пор, пока не спишете его полностью. Хранить подтверждающие документы придется все время, пока списываете убыток в уменьшение налоговой базы. Иначе споров с налоговой инспекцией не избежать. После того, как сумма убытка будет погашена полностью, подтверждающие его формирование документы следует хранить еще четыре года (письмо Минфина России от 25.05.2012 № 03-03-06/1/278).

Как отразить наличие переносимого убытка в декларации по ННП

Сведения об убытках прошлых лет фиксируются в приложении 4 (ПР4) к листу 02 декларации по ННП. При наличии переносимого убытка ПР4 входит в состав налоговой отчетности с отражением остатков убытка на начало и конец текущего года. В обязательном порядке ПР4 включают в состав декларации за 1 квартал и год (даже при отсутствии переносимых убытков).

В ПР 4 отражают по строкам:

-

010 – убыток прошлых лет на начало года, за который составляется декларация;

-

040 – 130 — суммы убытков по времени формирования;

-

140 – база по ННП;

-

150, 151 – сумма убытка, на которую компания вправе снизить базу ННП текущего года;

-

160, 161 – остаток несписанного «прошлогоднего» убытка, который переходит на следующий год (заполняется в годовой декларации).

Перенос убытка по налогу на прибыль из представленного примера будет так отражен в ПР4 декларации за 2018 год:

При оформлении декларации необходимо учитывать следующие аспекты:

-

значение стр. 150 не может быть более 1/2 показателя стр. 140.

-

стр. 150 = стр. 110 листа 02.

-

стр. 160 заполняется в годовой декларации. Ее значение формируется как разность сумм по стр. 010, 136 и 150. Если в году, за который оформлена декларация, допущен убыток, то в значение стр. 160 включаются показатели стр. 010, 136 и сумма убытка текущего года.

-

остаток убытка по стр. 160 переносится в расчет за следующие отчетные периоды в стр. 010 – 130, 136. Его сумма при этом будет указана в хронологической последовательности в перечне «убыточных» лет.

-

На начало налогового периода в остатках неперенесенных убытков можно учесть убытки, полученные начиная с убытков за 2007 г.

Напомним, что наличие подобных «прошлогодних» убытков и намерение компании списать их в следующих годах обязывает хранить документы, подтверждающие полный объем допущенного убытка, на протяжении всего времени, когда происходит уменьшение базы ННП на суммы убытков.

Вопрос

Организация применяет общий режим налогообложения. По итогам 2013-2015 г.г. был получен убыток, но по итогам 1 полугодия 2016 года получена прибыль, но в значительно меньшем размере, чем убытки прошлых лет. Можем ли мы этой прибылью покрыть часть убытков прошлых лет и как это отразить в Декларации по прибыли и какие необходимо сделать проводки в учете.

Ответ

Этот убыток можно перенести на будущее, т.е. уменьшить на его сумму (полностью или частично) налогооблагаемую прибыль следующих отчетных (налоговых) периодов (Письмо Минфина от 16.01.2013 N 03-03-06/2/3). Исключение одно — нельзя перенести на будущее убыток, образовавшийся по деятельности, облагаемой налогом на прибыль по ставке 0% (Письмо Минфина от 26.06.2012 N 03-03-06/1/320).

Переносить убыток можно в течение 10 лет, следующих за годом, в котором он получен. Например, последним годом, в котором можно учесть убыток, полученный в 2013 г., будет 2023 г. Если убытки получены по итогам нескольких лет, то они переносятся на будущее в той очередности, в которой получены (п. п. 2, 3 ст. 283 НК РФ).

На сумму убытка уменьшается прибыль, облагаемая по ставке, установленной п. 1 ст. 284 НК РФ. При этом сумма переносимого убытка, которую вы хотите списать в текущем отчетном (налоговом) периоде, не может превышать сумму налогооблагаемой прибыли, полученной за этот период.

Сумма убытка, полученного по итогам текущего года, отражается в декларации по налогу на прибыль за этот год:

— по строке 060 Листа 02;

— по строке 160 Приложения N 4 к Листу 02.

При переносе убытка на его сумму уменьшается налогооблагаемая прибыль отчетного (налогового) периода, отраженная (п. п. 1.1, 5.5, 9.3 Порядка заполнения декларации):

— по строке 100 Листа 02 декларации;

— по строке 140 Приложения N 4 к Листу 02 декларации, которое заполняется только в декларации за I квартал и за год.

Более подробная информация во вложении.

Приложения

- Путеводитель по налогам_ Практическое пособие по налогу на п (81 kB)

- Статья Особенности переноса убытков на будущие периоды (Кви (79 kB)

- Типовая ситуация Как в бухучете отражаются расходы (убытки) (37 kB)

- Типовая ситуация Как при расчете налога на прибыль учесть р (105 kB)

- Типовая ситуация Как убыток прошлых лет учитывать при расче (848 kB)

Если по итогам налогового периода по правилам главы 25 НК РФ организацией получен убыток, то в налоговом учете его можно перенести на будущие периоды.

Какие последствия могут быть при возникновении убытков в бухгалтерском учете

Предпринимательской в гражданском законодательстве называется деятельность, направленная на извлечение прибыли, при этом осуществляемая на собственный риск. Мало какая организация или индивидуальный предприниматель начали работать сразу с финансовой отдачей, зато рискуют абсолютно все.

Неважно, чем вы занимаетесь – продаете товары, строите дома, оказываете услуги посредника, производите запчасти или сдаете внаем недвижимость, всегда есть шанс, что, завершив очередной год, увидите в отчете убыток. Насколько отрицательный результат между доходами и расходами критичен для текущих дел и будущего, почему он вообще возникает и можно ли от него избавиться – вопросы, на которые постараюсь сегодня ответить

Влияние на деятельность

Как наличие убытка в бухгалтерии повлияет на организацию – таким вопросом в первую очередь задаются собственники и руководители. Если ваше руководство упорно считает, что нужно платить налогов как можно меньше, поэтому расходов должно быть как можно больше (кстати, не всегда реальных), а убыток – вообще супер (да, таких тоже много), покажите им следующий список причин, чем плоха такая ситуация:

Варианты решений: ликвидация или уменьшение УК. Причем если он минимальный, то, наоборот, придется, возможно, увеличивать его, доводя до уровня ЧА.

Наверное, ни один пункт не порадует собственников. Сокращение расходов и оптимизацию можно проводить и не доводя компанию до кризиса (пусть даже формального).

Перенос убытков при реорганизации

Реорганизация компании не отменяет права переноса убытка. Компания-правопреемник может в общеустановленном порядке переносить на будущее убытки, образовавшиеся до реорганизации (п. 5 ст. 283 НК РФ).

Обратите внимание: определять организацию-правопреемника в части исполнения налоговых обязательств нужно по нормам ст. 50 Налогового кодекса России

Слияние

При слиянии компаний их правопреемником будет новая фирма, возникшая в результате такого слияния (п. 4 ст. 50 НК РФ).

Пример. ООО «Пассив» по итогам 2008 г. получило налоговый убыток в сумме 100 000 руб. В 2009 г. ООО «Баланс» и ООО «Пассив» были реорганизованы в форме слияния. В результате слияния образовалось ООО «Форма».

Убыток в сумме 100 000 руб. ООО «Форма» вправе переносить на будущее до 2018 г. включительно.

Разделение

Правопреемники фирмы, прошедшей процедуру разделения, несут обязанности по уплате налогов. Но вопрос переноса убытков в такой ситуации налоговым законодательством не оговорен. В нем есть только отсылка к Гражданскому кодексу (п. 7 ст. 50 НК РФ).

Закон гласит: «при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством». Также установлен порядок, в соответствии с которым в передаточном акте и разделительном балансе должны быть положения о правопреемстве по всем обязательствам реорганизованного юридического лица, в отношении всех его кредиторов и должников (п. 1 ст. 59 ГК РФ).

Следовательно, долю участия правопреемников в исполнении налоговых обязательств определяют в соответствии с разделительным балансом.

По аналогии с этим можно предположить, что так же по доле, в которой к налогоплательщику перешли права и обязанности, должен быть разделен и налоговый убыток между несколькими правопреемниками.

Пример. По итогам 2008 г. ООО «Пассив» получило убыток (по данным как бухгалтерского, так и налогового учета). В 2009 г. прошла реорганизация общества в форме разделения: из ООО «Пассив» образовалось две организации — ООО «Дебет» и ООО «Кредит».

Каждый из правопреемников учитывает часть налогового убытка ООО «Пассив», определенную в разделительном балансе.

Присоединение, преобразование, выделение

При присоединении одной фирмы к другой правопреемником присоединенной компании (в части исполнения налоговых обязательств) является присоединившая ее организация (п. 5 ст. 50 НК РФ).

При преобразовании фирмы из одной организационно-правовой формы в другую правопреемником реорганизованной компании (в части исполнения обязанностей по уплате налогов) является вновь возникшая организация.

При выделении из состава фирмы других фирм правопреемство (в части исполнения налоговых обязательств) у выделившихся компаний не возникает (п. 8 ст. 50 НК РФ). Право переноса убытков остается за реорганизованной компанией.

Пример. ООО «Пассив» по итогам 2008 г. получило налоговый убыток — 100 000 руб. В 2009 г. из ООО «Пассив» было выделено ООО «Сторно».

Выделенное общество правопреемником «Пассива» не является. Право переноса убытка на будущее

С 2017 года изменен механизм переноса убытков, допущенных компанией в прошедшие периоды. Разберемся в сути этих трансформаций и узнаем, как отражаются подобные операции в декларации по налогу на прибыль (ННП).

Что значит слово убытки?

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не

Убытки – более узкая категория, которая является стоимостной формой выражения имущественного вреда и может включать в себя реальный ущерб (утрату или повреждение имущества, а также расходы, которые произведены (или будут произведены в будущем)), а также упущенную выгоду – неполученные доходы, которые лицо, которому причинен имущественный вред, могло бы получить при обычных условиях гражданского оборота, если бы его право не было нарушено.

Финансовый результат в бухгалтерском и налоговом учете

Доходы и расходы учитываются в бухгалтерском учете на основании положений приказа Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету „Доходы организации“ ПБУ 9/99» и приказа Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету „Расходы организации“ ПБУ 10/99».

Конечный финансовый результат деятельности хозяйственного субъекта отражается в Отчете о финансовых результатах по строке «Чистая прибыль (убыток)».

Конечный финансовый результат в бухгалтерском и налоговом учете может отличаться, так как правила учета доходов и расходов в бухгалтерском и налоговом законодательстве различаются. «Убыток не всегда убыток»/

Первый фактор заключается в том, что отечественное законодательство устанавливает такое понятие как величина чистых активов, значение которых и будет говорить об успешности хозяйственной деятельности. Законодатель под чистыми активами понимает активы, которые остались бы в организации после погашения всех обязательств (п.4-6 приказа Минфина России от 28.08.2014 № 84н). То есть чистые активы — это собственные средства.

Второй фактор связан с общими итогами деятельности юридического лица, рассчитанными на основании финансового анализа деятельности в динамике. Например, по итогам анализа сделан вывод, что убыток в отчетном периоде снизился по сравнению с предыдущем периодом в 2 раза, что конечно же будет свидетельствовать о положительной динамике деятельности в целом.

Как подтвердить убыток

Начнем с примера.

Пример. ЗАО «Актив» в 2007 г. и 2008 г. получило убыток. По итогам 2009 г. образовалась прибыль, которую бухгалтер собирался уменьшить на часть убытка за 2006 г. Однако никаких документов, подтверждающих убыток 2006 г., он не обнаружил. Налоговую базу за 2009 г. «Актив» может уменьшить только на сумму убытка 2007 г. Убыток 2006 г. перенести на будущее нельзя.

Фирма может списывать убытки в течение 10 лет (ст. 283 НК РФ). Это значит, что хранить «первичку» нужно в течение всего этого срока.

После того как сумма убытка будет погашена полностью, документы, подтверждающие его формирование, придется хранить еще четыре года (пп. 8 п. 1 ст. 23 НК РФ).

Документы бухгалтерской и налоговой отчетности (бухгалтерский баланс, отчет о прибылях и убытках, декларация по налогу на прибыль) не являются первичными бухгалтерскими документами и не подтверждают убыток (Постановление ФАС Северо-Западного округа от 26 июля 2005 г. по делу N А56-25408/04).

Подтвердить сумму убытка можно только первичными документами (Постановление ФАС Северо-Западного округа от 6 сентября 2006 г. по делу N А56-38131/2005).

Инспектор во время камеральной проверки может потребовать подтверждения права «на льготу» по налогу на прибыль. Для этого он просит представить документы, подтверждающие убытки (п. 6 ст. 88 НК РФ).

Обратите внимание: возможность переноса убытков на будущее не является льготой. Это право каждой фирмы

Поэтому в указанном случае налоговый инспектор превышает свои полномочия.

Виды и сроки хранения документов о подтверждении убытка прошлых лет

Стоит отметить, что в Налоговом кодексе нет уточнения о том, какими документами нужно подтверждать списание убытка прошлых лет

Поэтому на этом вопросе нужно заострить внимание

Убыток подтверждается первичной документацией, которую ведет организация, а именно, накладными, счетами, ведомостями и карточками, по которым производится учет.

При этом стоит уточнить, что это не карточки учета, оборотно-сальдовые ведомости или налоговые регистры, а именно первичка.

Хранение документации о подтверждении убытков прошлых лет должно быть постоянным, пока списывается убыток в уменьшение налоговой базы и до полного его списания. В противном случае не исключены спорные моменты с налоговыми инспекторами. Кроме того, и после полного погашения суммы убытка, подтверждающие этот факт документы, хранятся еще четыре года. Такие требования прописаны в письме Минфина России от 25.05.2012 № 03-03-06/1/278.

Декларация по налогу на прибыль, если убыток

Итак, Вы подвели итоги года и обнаружили убыток, два варианта развития событий:

3.1 Показать фактический убыток в декларации по налогу на прибыль

Рассмотрим, что ожидает руководителя, если он не испугался дополнительных вопросов от органов налоговой инспекции, решил не скрывать реальное положение дел и подал декларацию с убытком. После этого последует запрос пояснений от сотрудников инспекции, на который руководитель должен будет ответить в течение пяти дней в произвольной форме. Советуем как можно подробнее расписать расходы (предоставить оборотно-сальдовые ведомости в разрезе статей расходов счета 26, 44, 91.2), объяснить причину финансового результата и рассказать о том, какие Вы планируете провести мероприятия и предпринять меры, чтобы в будущем получить прибыль.

Причины образования убытка в декларации по налогу на прибыль:

- Отсутствие выручки от реализации или ее незначительный объем. Характерно для вновь созданных организаций и организаций с длительным циклом производства работ.

- Освоение новых рынков сбыта, что требует значительных расходов на маркетинговые мероприятия, составление бизнес-планов и тд.

- Снижение цен из-за падение спроса, сезонности продукции и тд

- Снижение объемов продаж, например, из-за потери крупных покупателей.

- Крупные разовые расходы в отчетном периоде, например, приобретение и ввод в эксплуатацию основного средства, капитальный ремонт помещения.

- Форс-мажор, например, сгорел транспорт при грузоперевозке продукции, затопило склад.

- Учетная политика в целях налогообложения, например, применение амортизационной премии, нелинейного метода амортизации, создание резервов.

Если организация подает «убыточную» декларацию более двух отчетных периодов подряд, то налоговики предложат уменьшить убыток и подать корректировки или пригласят на «убыточную» комиссию. Вызывают руководителя, но вместо него представлять интересы может бухгалтер или другое уполномоченное лицо (с собой взять паспорт и доверенность). Лучше на специальную комиссию в ИФНС прийти двум представителям компании – директору и главному бухгалтеру, ведь на таком заседании инспекторы задают серьезные финансовые вопросы. Волноваться и переживать не стоит. Старайтесь с проверяющим вести конструктивный диалог. Если организация недавно на рынке, то в обосновании причин образования убытка используйте доводы «большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогают осваивать рынок» или «большие затраты на покупку оборудования». Если организация работает давно, то объясните сокращение выручки ремонтом или модернизацией оборудования, вследствие чего в будущем ожидаете положительный экономический эффект.

Сотрудники ИФНС анализируют такие показатели, как:

- структура доходов и расходов в разрезе обычных и прочих (неблагоприятными, по мнению налоговиков, являются более высокие темпы прироста расходов по обычным видам деятельности по сравнению с темпами прироста соответствующих доходов, а также потери за счет внереализационных убытков);

- платежеспособность компании (основные показатели неплатежеспособности – отсутствие средств на расчетном счете и наличие просроченной кредиторской задолженности);

- показатели баланса (по мнению инспекторов собственный капитал должен превышать заемный, темпы роста оборотных активов должны быть выше, чем темпы роста внеоборотных активов, темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми).

Налоговики всегда интересуются за счет каких средств живет убыточная организация. Поэтому будьте готовы рассказать об источниках финансирования (займы, кредиты, финансовая помощь собственника). Если налоговиков заинтересуют какие-то документы, то попросите их оформить требование в письменной форме.

3.2 Показать прибыль в декларации по налогу на прибыль при фактическом убытке

Если руководитель решил оградить себя от лишних допросов и походов в налоговую инспекцию, не привлекая тем самым внимание налоговиков к своей организации, то он может принять решение заплатить налог на прибыль. Для этого надо подкорректировать декларацию. А

либо Увеличив доходы

А. либо Увеличив доходы

Б. либо Уменьшив (увеличив) расходы

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Сальдирование финансовых результатов по разным брокерским счетам

Сальдирование — это уменьшение прибыли на размер убытков. То есть из дохода по инвестициям вычитаются убытки, и налог нужно платить только с получившейся разницы. Доходы и убытки считаются по уже закрытым сделкам по итогам каждого года. Если инвестор приобрел ценные бумаги и продолжает их держать, то он не фиксирует ни прибыль, ни убытки, а значит, и сальдирование невозможно.

Прибыль или убыток считается как разница между расходами на покупку бумаг и суммой, полученной при продаже. Если инвестор продавал разные ценные бумаги на одном брокерском счете, то по итогам года брокер сам посчитает полученную прибыль или убыток и определит сумму налога. Например, в 2021 году Иван продал акции А с убытком 10 000 рублей, а акции Б с прибылью 60 000 рублей. В этом случае налог на прибыль по инвестициям составит (60 000 – 10 000) * 13% = 6 500 рублей. Брокер сам сальдирует финансовые результаты и рассчитает налог.

Другая ситуация, если у инвестора два брокерских счета и на одном он продал акции с убытком, а на другом — с прибылью. Брокеры не обмениваются между собой информацией, а значит, не сальдируют финансовые результаты на разных счетах, это может сделать только сам инвестор.

Что важно знать о сальдировании финансовых результатов по разным брокерским счетам

- Сальдировать также можно фондовые ПФИ (контракты на индексы и ценные бумаги, например фьючерсы на индекс РТС) с ценными бумагами или нефондовыми ПФИ (контракты на товары, валюту, например фьючерсы на нефть). При этом ценные бумаги «несовместимы» с нефондовыми ПФИ.

- Убытки по активам, обращающимся на финансовом рынке, не сальдируются с убытками по необращающимся активам. Бумаги считаются обращающимися, если за последние три месяца они торговались на бирже хотя бы один раз и по ним рассчитывались котировки. Необращающиеся инструменты торгуются на внебиржевом рынке.

Как сальдировать финансовые результаты по разным брокерским счетам

Для сальдирования результатов у разных брокеров инвестору нужно собрать документы и заполнить декларацию 3-НДФЛ.

Вот список необходимых документов:

- справки 2-НДФЛ — нужно получить у всех своих брокеров;

- налоговый отчет от брокера — нужно запросить у тех брокеров, у которых получен убыток, в документе указывается сумма убытка. Вместо отчета у брокера можно взять справку об убытке;

- если есть счет у иностранного брокера, то понадобится отчет по операциям на этом счете — на основании документа инвестор должен самостоятельно рассчитать свои доходы или расходы.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

за любой период в течение года;

в прошлые периоды, если он не перекрыт.

Для каждой ситуации существуют правила. Действующая в I квартале 2022 года форма декларации по налогу на прибыль и порядок заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@, с учетом изменений от 05.10.2021 № ЕД-7-3/869. Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050.

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

строка 060 — строка 070 — строка 080 — строка 400 приложения № 2 к листу 02 + 100 листа 05 + строка 530 листа 06.

Итоговый показатель налоговой базы отражается по строке 100 листа 02 декларации. Одновременно заполняются приложения к листу 2.

Сумма авансовых платежей, начисленных за отчетный (налоговый) период 2022 года, отражается по строке 210 листа 02. Если результат работы за I квартал и за полугодие получился убыточным, то по строке 210 в декларации по налогу на прибыль за 1 полугодие 2022 года ставится прочерк, поскольку авансовый платеж за I и II квартал не начислялись.

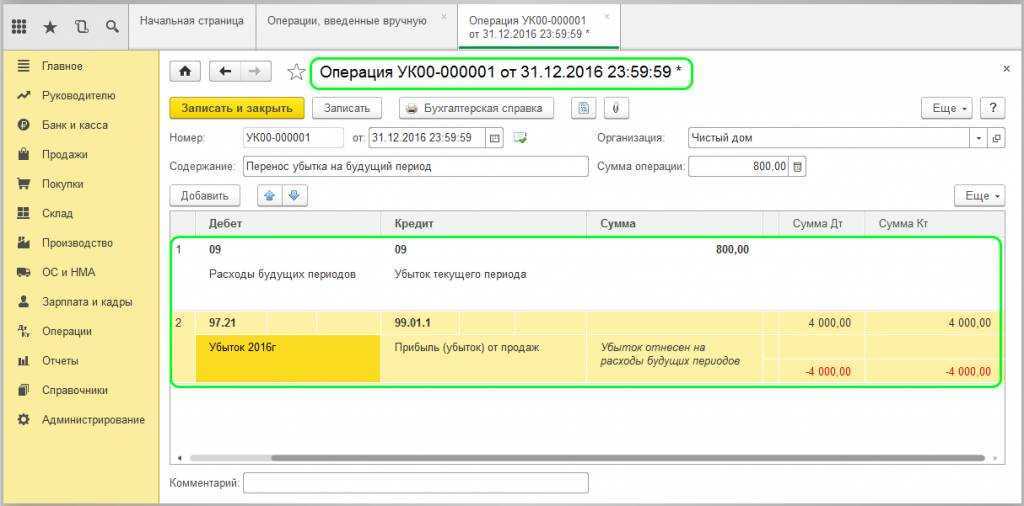

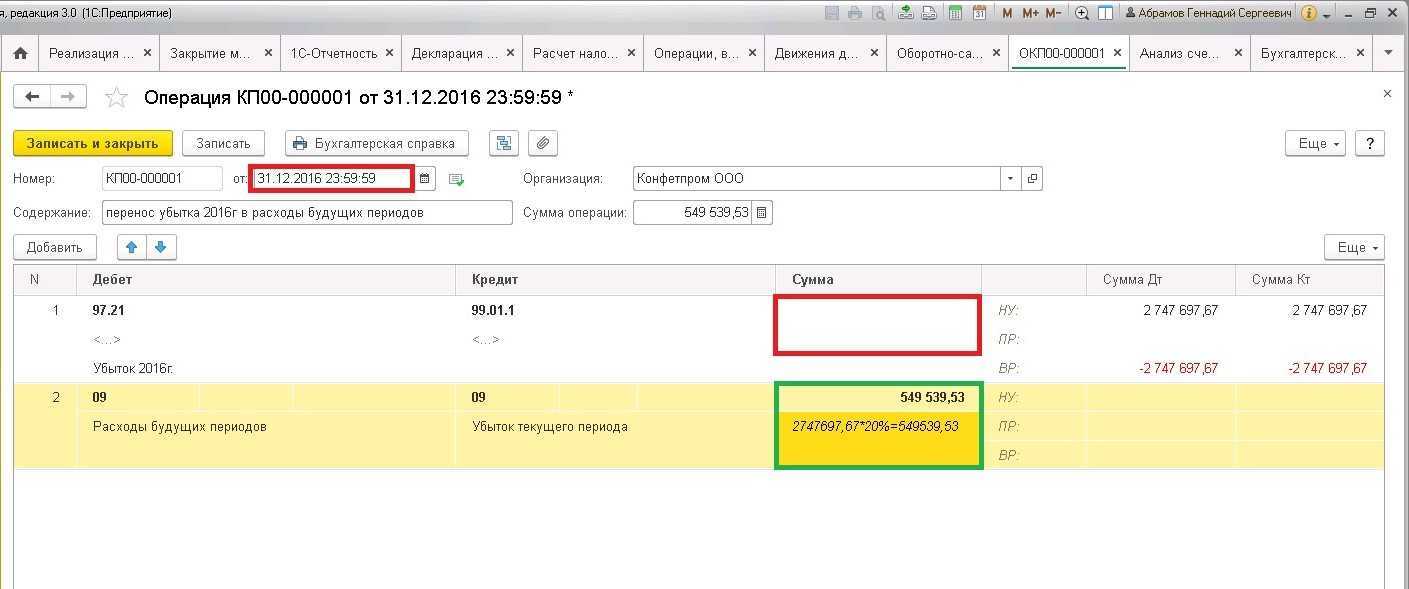

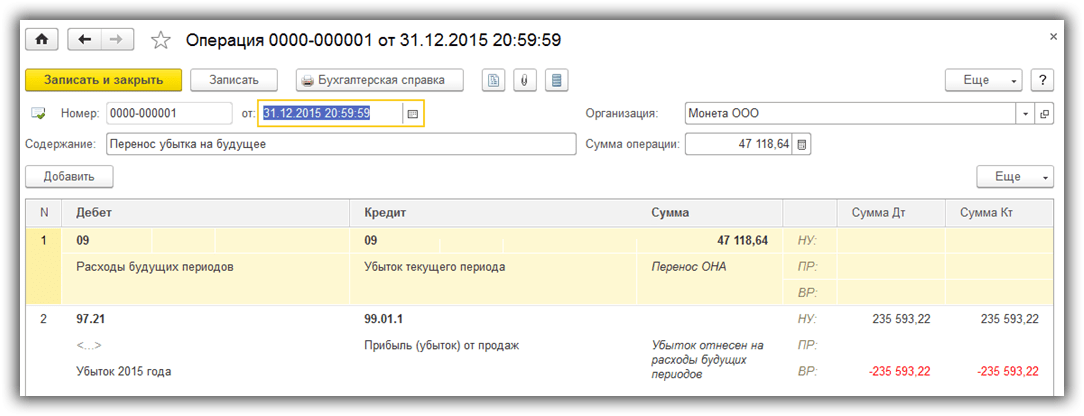

В строке 100 декларации указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к листу 2. В нем указывают год образования отрицательного результата и его остаток.

Напомним, что с 01.01.2017 по 31.12.2021 убытки прошлых лет могут уменьшать налоговую базу текущего периода не более чем на 50% (п. 2.1 ст. 283 НК РФ). Федеральным законом от 02.07.2021 № 305-ФЗ это 50-процентное ограничение по размеру переносимых убытков продлили до 2024 года.

Важно!

Приложение № 4 заполняют только в декларации за год и за I квартал отчетного периода, за остальные периоды его не сдают.

Если у организации есть обособленные подразделения, то встает вопрос, нужно ли сдавать декларацию по налогу на прибыль за филиал при убытке текущего года.

В соответствии с порядком определения налоговой базы, предусмотренным ст. 315 НК РФ, и порядком уплаты налога и авансовых платежей, установленным п. 1, 2 ст. 288 НК РФ, налоговая база по налогу на прибыль определяется в целом по организации без выделения прибыли (убытка), полученной обособленным подразделением (за исключением тех, которые являются обслуживающими производствами и хозяйствами, в отношении которых применяются нормы ст. 275.1 НК РФ).

Если компания реализовала основные средства, земельные участки, товары (работы, услуги, имущественные права), уступила право требования либо получила доходы от передачи имущества в доверительное управление, заполняется приложение № 3 к листу 02.

Если вы продали амортизируемое ОС, то в декларации по налогу на прибыль убыток от реализации основных средств отражается в приложении № 3 к листу 02 декларации по налогу на прибыль за период, в котором продали ОС (ст. 323 НК РФ, п. 8.1 порядка заполнения):

в строке 010 укажите количество амортизируемых ОС, которые были проданы в этом периоде;

в строке 020 отдельно проставьте количество ОС, убыточно проданных в этом периоде;

в строке 040 отразите остаточную стоимость ОС и расходы, связанные с их продажей;

в строке 060 проставьте сумму убытка от продажи ОС (без учета ОС, проданных с прибылью).

Также показатель убыточной продажи включается в итоговую строку 360 приложения № 3 к листу 02 и отражается по строке 050 листа 02 (п. 5.2, 8.8 порядка заполнения).

За периоды, в которых вы признаете убыточные продажи амортизируемого ОС, отражайте по строке 100 приложения № 2 к листу 02 суммы, соответствующие этим периодам (п. 7.7 порядка заполнения).

Отрицательный результат, полученный в результате уступки права требования, в декларации показывается в следующем порядке:

если получен убыток от реализации права требования по истечении срока, отражение в декларации по налогу на прибыль происходит в полной сумме (п. 2 ст. 279 НК РФ);

если требование уступлено до наступления срока платежа, то в пределах норматива (п. 1 ст. 279 НК РФ).

Почему убыток есть, а в отчетности прибыль

Возможна и обратная ситуация, когда в бухгалтерской отчетности прибыль, а в налоговой – убыток.

Пример 3:

Учредитель ООО с долей более 50% решает подарить безвозмездно своему предприятию оборудование.

- В бухгалтерском учете ООО сформируется доход (п.7 ПБУ 9/99).

- Для налогового учета такое поступление имущества доходом не является (пп.11 п.1 ст.251).

Пример 4:

Фирма на УСН оплачивает телефонию по постоплате на основании выставленных счетов. Услуги связи, оказанные в декабре 2018 года, оплатили в январе 2019. Так как на УСН все лица применяют только кассовый метод, то:

- В бухгалтерском учете эти услуги будут проведены и учтены в расходах в декабре 2018 года, так как бухгалтерский учет ведется «по начислению», то есть расходы отражаются в момент, когда фактически осуществлены.

- В налоговом расходы будут приняты только в январе 2019, так как налоговый учет по УСН ведется всегда кассовым методом, а расходы учитываются не ранее, чем будут оплачены.

В налоговой отчетности 2019 года эта фирма расходов покажет больше, а в бухгалтерской – меньше. Соответственно, прибыль по бухгалтерскому балансу окажется выше, чем в декларации по налогу на прибыль. Это обязательно насторожит налоговую, и она захочет пояснений.

Учет убытков, возникших по биржевым сделкам

Налоговое законодательство позволяет переносить на будущее

(сальдировать) убытки по ценным бумагам и ПФИ, и тем самым

уменьшать налоговую базу в прибыльных периодах.

Правила учета убытков:

- Если прошлые периоды, начиная с 2010 года,

приносили убытки, то вы вправе их учесть в текущем отчетном году,

если он принес прибыль. При этом операции должны быть аналогичные,

то есть:- сумма убытка от операций с ценными бумагами,

обращающимися на организованном рынке ЦБ, уменьшает налоговую базу

только по операциям с ЦБ, которые обращаются на организованном

рынке; - сумма убытка от операций с ПФИ, обращающимися на

организованном рынке ПФИ, уменьшает налоговую базу только по

операциям с ПФИ, обращающимися на организованном рынке ПФИ.

- сумма убытка от операций с ценными бумагами,

- Отрицательный результат от операций с ЦБ и ПФИ,

обращающихся на организованном рынке, переносится на будущие

периоды, если по итогам отчетного года прибыли не возникло. То

есть, ждем прибыльного года и применяем вычет на ценные бумаги

(уменьшаем прибыль на сумму убытка). - Налоговый кодекс позволяет учитывать убытки,

образовавшиеся за предыдущие десять лет, что значительно сокращает

исчисленную к уплате сумму налога. - Перенос убытков, полученных за несколько лет,

производится в той очередности, в которой они были

получены. - Ранее полученный отрицательный результат,

который оказался больше прибыли текущего года, можно переносить

частями.

Если ценные бумаги и ПФИ не обращаются на организованном

рынке ценных бумаг и по ним достигнут отрицательный

результат, то сальдирование убытков невозможно.

Если в одном и том же году по сделкам с ЦБ получена прибыль, а с

ПФИ — убыток, или наоборот, то эти два инструмента можно

сальдировать и учесть текущий убыток по одному инструменту в

прибыль по другому. Существуют нюансы, которые могут возникнуть в

каждом индивидуальном случае. Разобраться с ними вам помогут

эксперты НДФЛка.ру.

«Борьба» с убытком

Рассмотрим возможные варианты увеличения прибыли. Однако некоторые из них могут показаться «недостижимыми», и в этом будет доля истины.

Увеличивать выручку от реализации, сохраняя при этом уровень издержек организации.

Увеличение продаж

Что делать: В данной ситуации необходимо тщательное изучение рынка, в том числе и в регионах. а в крайнем случае путем повышения стоимости, конечно если это возможно в условиях рынка.

Кроме того, увеличение продаж возможно добиться гибкой маркетинговой политикой. Сама по себе маркетинговая политика будет являться не только программой лояльности клиентов, но и направлена на исключение налоговых рисков при предоставлении скидок и бонусов клиентам, так как зачастую налоговые органы пристально следят за ценообразованием и пытаются «доказать» получение налогоплательщиком необоснованной налоговой выгоды. Свидетельствует об этом и судебная практика, например, Постановления АС УО от 11.02.2015 по делу № А34-2255/2014, АС ВВО от 03.03.2016 по делу № А43-14608/2013.

Снижение себестоимости

Что делать: Например, проанализировать транспортные расходы, и, возможно, сменить транспортную компанию, на ту, в которой стоимость доставки ниже, либо рассмотреть вопрос о вложении средств в собственный транспорт. Все направления нужно тщательно проанализировать для принятия решения.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.