1.Введение

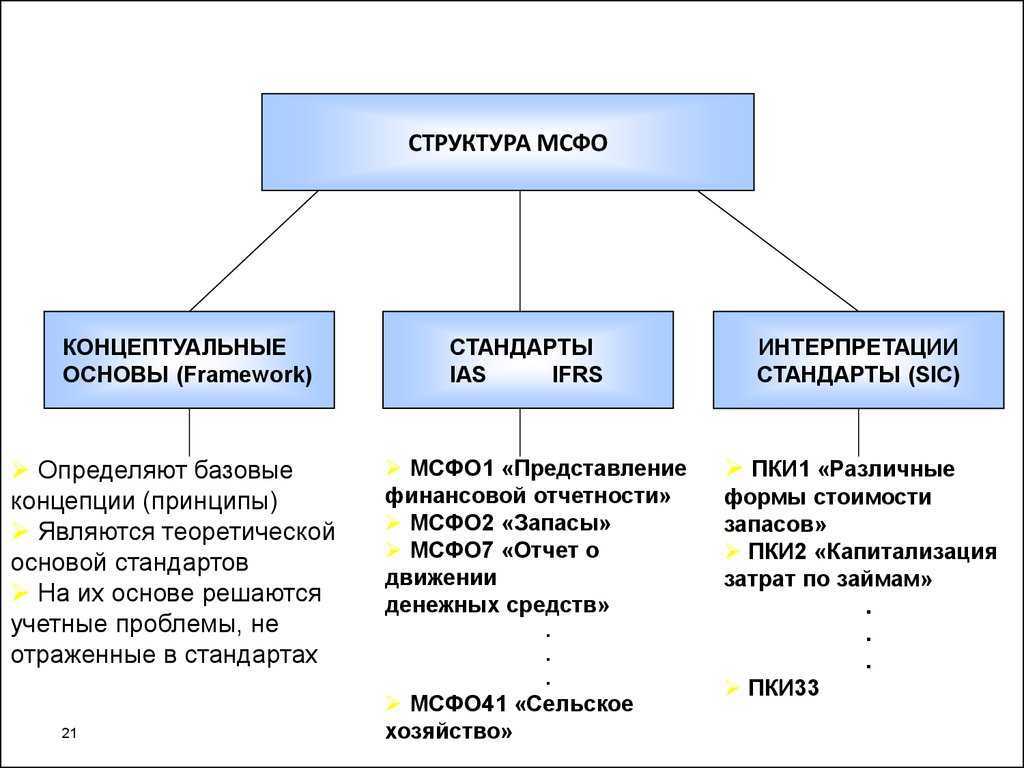

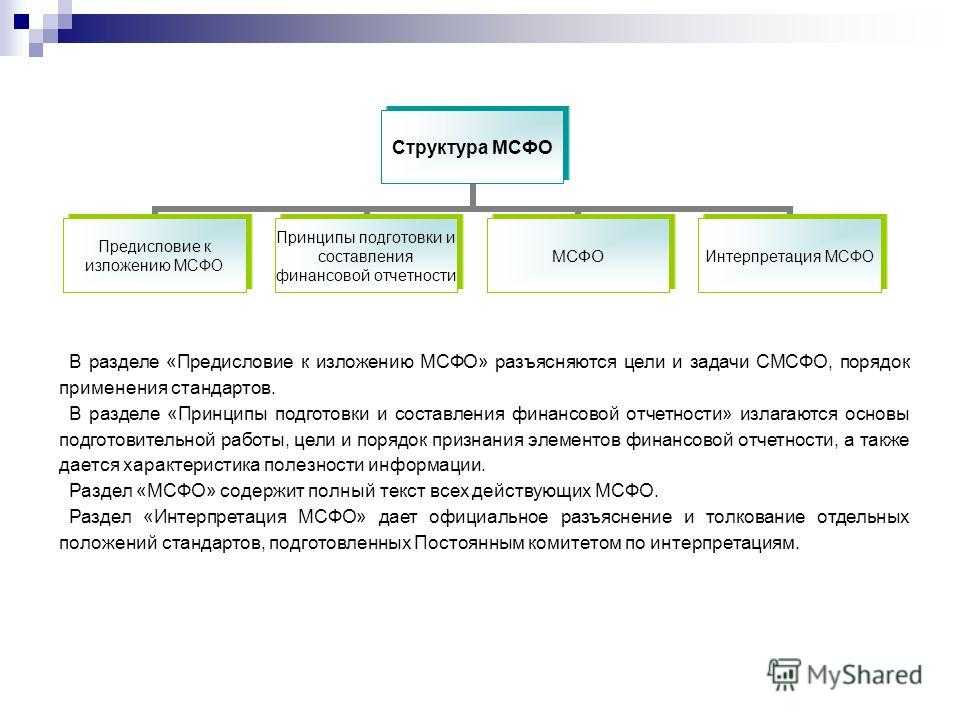

Содержание МСФО

Международные стандарты финансовой отчетности (МСФО) включают в себя набор правил и принципов, направленных на унификацию финансовой отчетности компаний. Использование МСФО позволяет сравнивать финансовую информацию различных организаций и лучше понимать их финансовое состояние и результативность.

Содержание МСФО включает:

- Принцип оценки активов и обязательств.

- Принцип учета доходов и расходов.

- Принцип составления финансовой отчетности.

- Правила оценки и учета долгосрочных активов и обязательств.

- Правила оценки и учета краткосрочных активов и обязательств.

- Требования к составлению отчета о прибылях и убытках.

- Требования к составлению отчета о движении денежных средств.

- Требования к составлению отчета об изменениях в капитале.

- Рекомендации по раскрытию информации в примечаниях к финансовой отчетности.

Содержание МСФО также включает регламентированные формы финансовой отчетности, которые организации обязаны составлять и представлять в соответствии с принципами МСФО. Это включает отчет о финансовом положении, отчет о прибылях и убытках, отчет об изменениях в капитале и отчет о движении денежных средств.

Содержание МСФО также включает правила оценки активов и обязательств, например, правило оценки запасов (МСФО 2) или правило оценки аренды (МСФО 16). Эти правила определяют методы и принципы оценки активов и обязательств, включая дисконтные ставки, сроки амортизации и другие важные параметры.

Таким образом, содержание МСФО определяет правила и регламенты, которые компании должны соблюдать при составлении финансовой отчетности. Это помогает обеспечить сопоставимость отчетности различных компаний и повышает прозрачность и достоверность информации, представляемой в финансовых отчетах.

Идентификация сделки

Признание выручки в МСФО

осуществляется по каждому соглашению в отдельности. Вместе с тем для правильного ее отражения в отчетности, установленные признаки приходится применять и в отношении отдельных элементов сделки. при этом следует провести анализ экономического содержания соглашения, чтобы определить, нужно ли объединять его компоненты либо сегментировать их. Допустим, в стоимость реализации заложена идентифицируемая цена дальнейшего обслуживания. Ее необходимо перенести на следующие периоды. Согласно МСФО 18, выручка

будет показана в тот временной отрезок, в котором предоставляется обслуживание.

Региональные законодательные особенности по подготовке отчетности в соответствии с МСФО

В Российской Федерации Федеральный закон «О консолидированной финансовой отчетности» №208-ФЗ от 27.07.2010 указывает на те компании, которые обязаны составлять отчетность

по МСФО:

- кредитные фирмы;

- страховые компании (за минусом страховых медицинских предприятий, которые осуществляют деятельность исключительно в сфере обязательного медицинского страхования);

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговые предприятия;

-

федеральные государственные унитарные предприятия, перечень которых утверждается Правительством Российской Федерации; акционерные общества, акции которых находятся в

федеральной собственности и перечень которых утверждается Правительством Российской Федерации; - другие компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Действие закона не распространяется на компании государственного сектора.

В Украине список компаний, которые должны составлять финансовую отчетность по МСФО, указан в законе “О бухгалтерском учете и финансовой отчетности в Украине”.

- Публичные акционерные общества.

- Другие эмитенты ценных бумаг, если их ценные бумаги допущены к торгам на фондовых биржах.

- Банки.

- Страховщики.

- Кредитные союзы.

- Предприятия общегосударственного значения, добывающие полезные ископаемые.

-

Предприятия, осуществляющие хозяйственную деятельность по отдельным видам финансовой деятельности:

- негосударственное пенсионное обеспечение;

- представление других финансовых услуг;

- вспомогательная деятельность в сфере финансовых услуг.

-

Крупные предприятия. Это компании независимо от сферы деятельности, чьи показатели отвечают двум из трех критериев:

- балансовая стоимость активов — свыше 20 млн евро;

- чистый доход от реализации — свыше 40 млн евро;

- количество сотрудников — более 250 человек в среднем.

В Казахстане согласно Закону РК «О бухгалтерском учете и финансовой отчетности» организации еще с 2002 года должны трансформировать или выполнять подготовку отчетности в

соответствии с МСФО.

Обязаны применять МСФО субъекты крупного предпринимательства и организации публичного интереса:

- финансовые организации

- специальные финансовые компании и исламские специальные финансовые компании;

- филиалы банков, страховых организаций, страховых брокеров — нерезидентов РК.

Субъекты малого и среднего предпринимательства могут, но не обязаны составлять отчетность по МСФО.

Сложности

По МСФО, выручка

определяется достаточно просто, поскольку она представлена в денежном эквиваленте. В качестве нее в таких случаях выступает сумма, которую предприятие получило или планирует получить. Сложности возникают тогда, когда поступление средств откладывается. Такая ситуация, например, обуславливается рассрочкой платежа. В этом случае текущая сумма будет меньше номинальной величины оплаты. Обуславливается это тем, что фактический платеж включает в себя отчисление за финансирование. Стандарт МСФО «Выручка»

вводит в этой связи требование о проведении дисконтирования будущих поступлений с применением временной ставки. Стоит сказать, что отечественные ПБУ такой вариант не допускают. В этой связи предприятия, реализующие товар в рассрочку, нужно делать корректировки при переводе отчетности в документацию по правилам МСФО 18. Выручка

, кроме прочего, должна уменьшаться на сумму скидок за оперативную оплату. Они оцениваются на момент реализации. Примером такой ситуации может являться снижение стоимости продукта на 5 % при условии перечисления оплаты в течение недели вместо обычных 2-х мес.

Кто обязан составлять отчетность по международным стандартам?

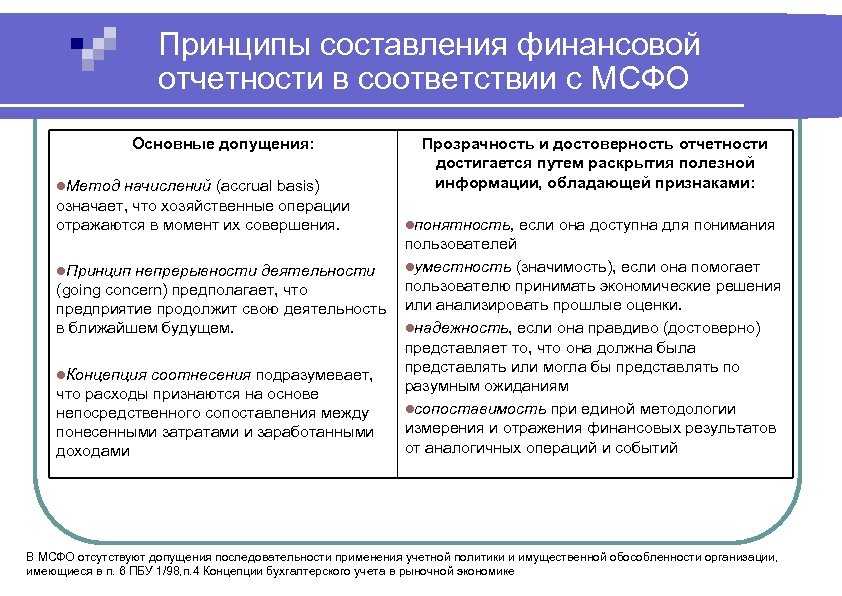

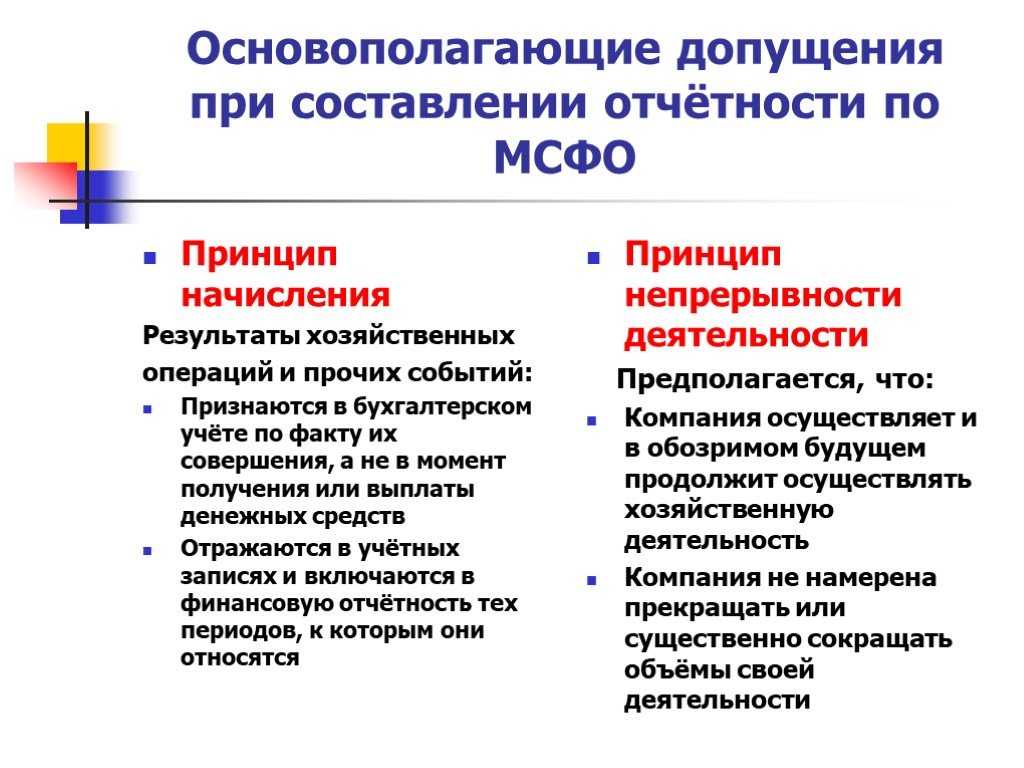

Идея принципа непрерывности

У термина «принцип бухгалтерского учета» есть синонимы: постулаты, требования, допущения, концептуальные основы. Каждый из них передает какой-либо оттенок смысла понятия «принцип учета». Из перечисленных вариантов термин «допущение» более точно подходит к определению принципа непрерывности деятельности

Идея его состоит в том, что при формировании методологии бухгалтерского учета и составления отчетности мы не принимаем во внимание конечности существования предприятии, мы допускаем, что оно всегда (или, во всяком случае, в ближайшем обозримом будущем) будет нормально функционировать, то есть не закроется и существенно не свернет свою деятельность. Это именно допущение, так как совершенно очевидно, что любое предприятие, любое юридическое лицо рано или поздно будет закрыто

Это данность, однако, мы исходим из обратного.

Нормативно этот принцип определяется следующим образом: «организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)»

(п. 6 ПБУ 1/98). Сегодня этот принцип закреплен и в международных стандартах финансовой отчетности, которыми устанавливается, что «финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности» (Международные стандарты финансовой отчетности Русское издание — М.: «АСКЕРИ»,1998 г., с. 36).

И хотя в современную российскую практику этот принцип вошел как позаимствованный из международных стандартов, в основе которых лежит традиция англо-американской школы учета, истоки данного принципа в теории статического баланса Э. Шмаленбаха. Основная идея здесь в противовес статической концепции заключается в том, что, так как мы при составлении баланса не предполагаем возможности закрытия предприятия, его активы не должны переоцениваться. Однако на сегодняшний день очевидно, что оценка активов по справедливой стоимости и дисконтированная оценка обязательств не противоречат принципу непрерывности.

У этого принципа несколько более широкое значение, чем лишь утверждение об отсутствии необходимости переоценивать активы.

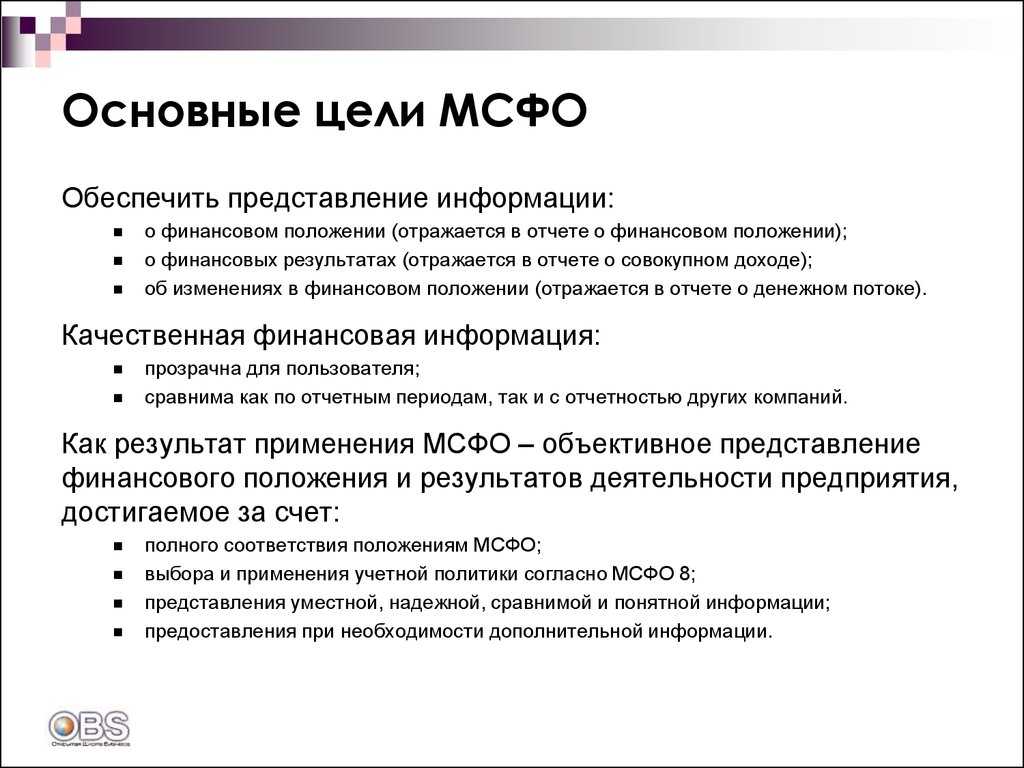

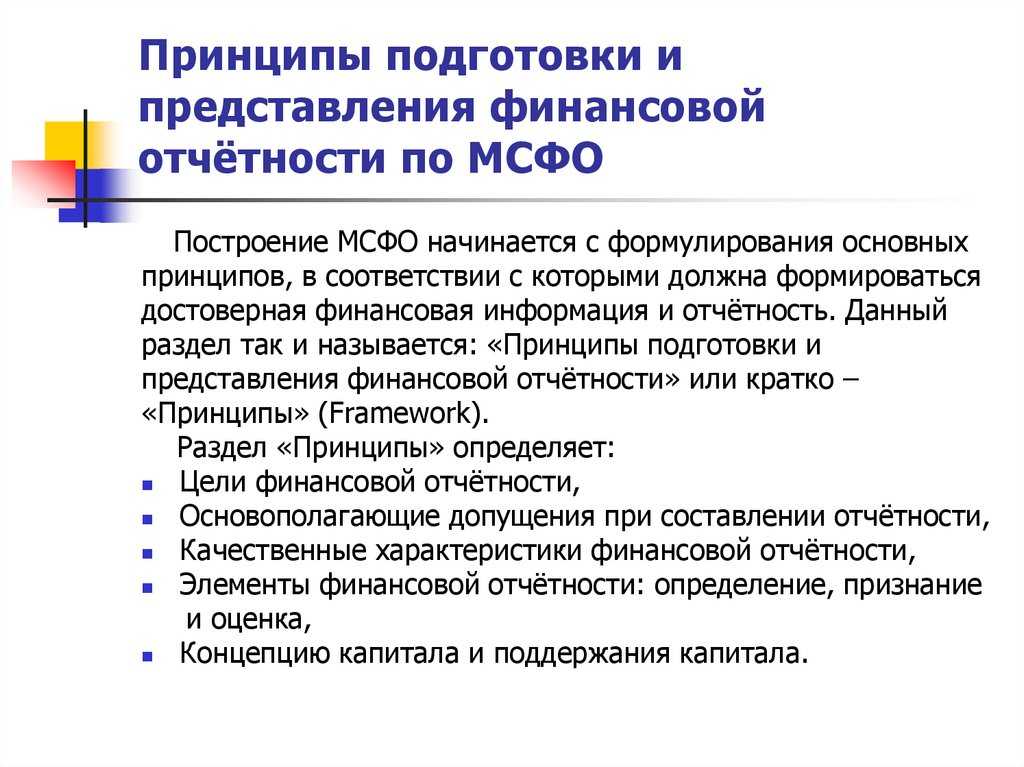

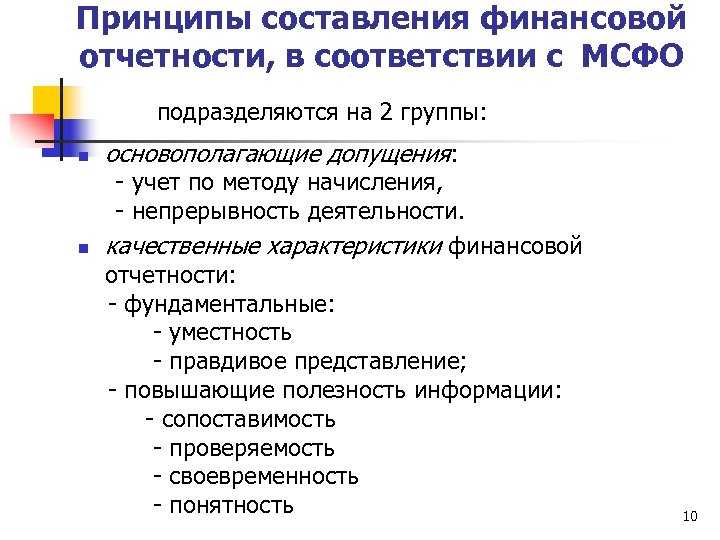

Основные принципы МСФО

Международные стандарты финансовой отчетности (МСФО) – это набор правил и рекомендаций, разработанных Международным Советом по стандартам бухгалтерского учета (МСБУ), с целью обеспечить однородность и прозрачность финансовой отчетности компаний в мировом масштабе.

Основные принципы МСФО являются основой, на которой строятся стандарты этой системы. Эти принципы гарантируют надежность и соответствие отчетности международным требованиям.

Ниже представлены основные принципы МСФО:

Принцип начисления: в соответствии с этим принципом, доходы и затраты должны быть отражены в финансовой отчетности для отчетного периода, к которому они относятся, независимо от фактического получения или оплаты.

Принцип сохранения сущности: этот принцип предполагает отражение финансовых данных в отчетности в соответствии с их реальной экономической сущностью, а не только формальным образом

Данный принцип помогает предотвратить искажение финансовой информации и обеспечивает более надежное представление об истинном состоянии вещей.

Принцип осторожности: согласно этому принципу, руководствуясь предположением о возможности возникновения убытков, следует учитывать затраты, связанные с данным риском, даже если они пока еще не реализовались.

Принцип предельной выгоды: данный принцип подразумевает, что финансовые отчеты должны учитывать все прибыли и потери по отчетному периоду, даже если они получены или понесены только частично.

Принцип достоверности: этот принцип заключается в том, что финансовые отчеты должны быть составлены и представлены таким образом, чтобы точно и объективно отражать финансовое состояние и результаты деятельности компании. Каждый факт должен быть представлен адекватно и без искажений.

Эти принципы вне зависимости от стандартов МСФО должны соблюдаться всеми компаниями, применяющими данную систему финансовой отчетности.

Преимущества использования метода начисления

Используемые способы бухгалтерского и налогового учетов отражаются в учетной политике предприятия. Кассовому методу вправе отдавать предпочтение субъекты малого предпринимательства. Но им следует помнить, что ведение бухгалтерского учета по кассовому методу не является обязанностью, они вправе выбрать метод начисления.

Учет хозяйственной деятельности при использовании метода начисления считается более совершенным. Он максимально соответствует требованиям МСФО, дает возможность получить точную информацию по состоянию организации на конкретный момент со всеми ее обязательствами и активами. При кассовом методе не соблюдается допущение временной определенности фактов хозяйственной деятельности (п. 5 ПБУ 1/2008 «Учетная политика организации»), наблюдается частичное искажение отчетности.

Что такое метод начисления

Признание доходов и расходов в ходе хозяйственной деятельности организации в момент совершения действий (передача прав собственности, образование задолженности), подтвержденное документально актами, накладными, бухгалтерскими справками, известно как метод начисления. В отличие от кассового метода, когда доходы и расходы признаются при поступлении/выбытии денежных средств на расчетный счет или в кассу, при методе начисления доходы и расходы признаются вне зависимости от поступления или выбытия денежных средств.

В бухгалтерском учете признание доходов отражено в пункте 12 ПБУ 9/99 «Доходы организации», расходы формируются согласно пункту 6 ПБУ 10/99 «Расходы организации». Метод начисления соответствует основным принципам бухгалтерского учета (п. 5 ПБУ 1/2008 «Учетная политика организации») и применяется по умолчанию. Исключение сделано для представителей малого предпринимательства. Согласно пункту 12 ПБУ 9/99 и пункту 18 ПБУ 10/99 для таких компаний момент доходов и расходов в бухгалтерском учете установлен по мере поступления денежных средств или их фактического списания.

Передача выгод и рисков

Это условие считается наиболее существенным из всех, которые устанавливает МСФО (IAS 18). Выручка

может отражаться и при сохранении прав собственности на товар. Однако это допускается только в определенных случаях. К примеру, если такое сохранение используется, как обеспечительная мера. Если в этом случае продавец передает существенные выгоды и риски, связанные с владением активом, то сделка может рассматриваться как продажа. Разумеется, в этой ситуации предприятием отражается выручка. МСФО

предполагает, что, как правило, передача выгод и рисков совпадает с переходом права собственности (владения), но при этом допускает, что такой ход событий возможен далеко не всегда. На практике бывают сделки, в которых это происходит в разное время. Из этого следует, что момент передачи прав собственности не выступает в качестве критерия для признания выручки. Отечественные ПБУ не предусматривают анализ значительных выгод и рисков, связанных с обладанием товаром. Как указывает Положение 9/99, выручку предприятие может признать только при передаче прав собственности на продукцию.

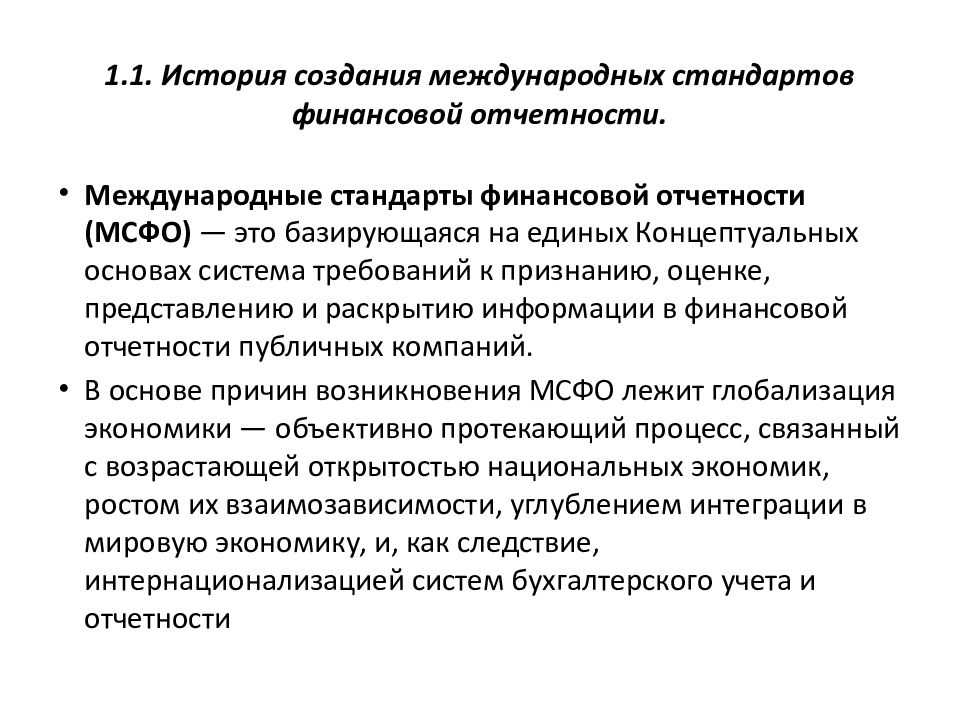

История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

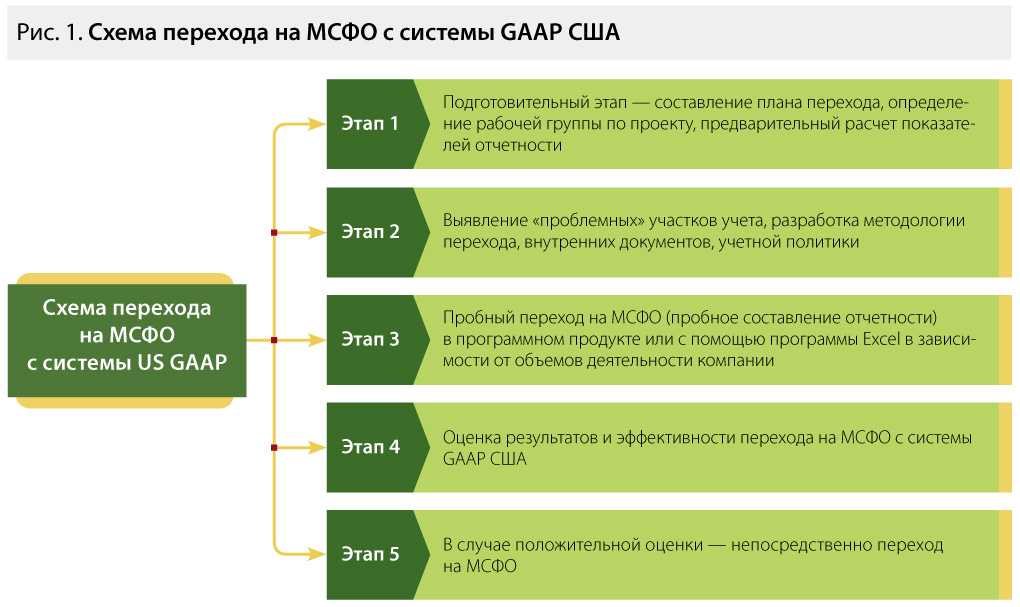

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Кто должен сдавать отчётность МСФО

Пример

Часто многокомпонентные сделки заключаются в сфере оказания телекоммуникации. К примеру, предприятие реализует продукт, включающий в себя телефонный аппарат и некоторые дополнительные услуги (бесплатные минуты, доступ в Интернет и пр.). Как определяется в таких случаях выручка? МСФО

предписывает использовать условия к отдельно идентифицируемым элементам сделки. Прибыль от продажи аппарата обычно определяется на момент заключения соглашения. Что касается поступлений за последующие услуги, то они относятся на предстоящие периоды и признаются выручкой на протяжении всего времени обслуживания.

Применение МСФО в международной практике

Международные стандарты финансовой отчетности (МСФО) являются общепризнанными принципами бухгалтерского учета, применяемыми во многих странах в международной практике. Они были разработаны Международным советом по стандартам финансовой отчетности (МССФО) и представляют собой набор правил и рекомендаций для составления финансовых отчетов организаций.

МСФО широко применяются в мировой практике, особенно в случае, когда компания имеет международные финансовые отчеты или зарегистрирована на международных биржах. Эти стандарты помогают создать единый язык в финансовой отчетности, позволяют сравнивать результаты финансовой деятельности различных организаций и облегчают принятие инвестиционных решений.

Одним из основных принципов МСФО является принцип показательности и достоверности информации, который требует от компаний предоставлять полную, достоверную и понятную информацию о своей финансовой деятельности. Это позволяет пользователям отчетности (инвесторам, кредиторам, регуляторам и др.) принимать обоснованные решения на основе объективных данных.

МСФО также предоставляют четкую структуру и формат отчетов, которые должны быть составлены в соответствии с определенными правилами. Например, в МСФО содержатся требования к формату финансового отчета, порядку раскрытия информации, классификации активов и обязательств и прочих аспектов финансовой отчетности.

Еще одним применением МСФО в международной практике является возможность оценки финансовой устойчивости и уровня рентабельности организации. Благодаря использованию общих принципов и правил, финансовые отчеты, составленные в соответствии с МСФО, могут быть сравнены и проанализированы как внутри компании, так и среди различных компаний на рынке.

Кроме того, МСФО позволяют облегчить сравнение финансовой отчетности организаций различных стран. Так как МСФО широко применяются во всем мире, это позволяет инвесторам, аналитикам и регуляторам сравнивать финансовые результаты разных компаний, даже если они расположены в разных странах и соблюдают разные национальные стандарты отчетности.

В целом, применение МСФО при составлении финансовой отчетности является важным элементом международной практики, обеспечивающим прозрачность, сравнимость и достоверность финансовой информации. Это способствует развитию мировой экономики и повышению доверия участников рынка к финансовой отчетности организаций.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

МСФО 15: выручка

Она отражается в момент исполнения обязательства. Компания признает выручку путем предоставления клиенту требуемой продукции или услуги. Они будут считаться переданными в момент получения потребителем контроля над ними на продолжительное время. По каждому обязательству следует определить, имело ли место исполнение в указанном порядке. Если задолженность не признается погашенной на период времени, оно рассматривается как исполненное на конкретный момент. Компания передает контроль над продукцией/услугой на продолжительный срок. Следовательно, она исполняет обязательство. Выручка признается при соблюдении ряда условий:

- Клиент одновременно с выполнением компанией обязательства получает выгоды и использует их.

- Действия фирмы формируют либо увеличивают активы, которыми управляет потребитель.

- Деятельность компании не создает объект для альтернативного собственного использования и имеет осуществимое право на получение оплаты за работу, завершенную до наступления настоящего момента.

Предоставление услуг

Как указывает новый МСФО, выручка

отражается на основании степени завершенности исполнения сделки на отчетное число, если ее результаты могут быть надежно оценены. Проще говоря, используется метод процента выполнения. Оценка считается надежной, если прибыль, расходы, уровень завершенности сделки можно определить достоверно. При этом должна существовать высокая вероятность извлечения экономических выгод. А если результаты не поддаются оценке, как тогда отражается выручка? МСФО

предусматривает возможность ее определения только в рамках отраженных возмещаемых затрат. К примеру, на начальных стадиях сделки бывает, что ее результат надежно оценить нельзя. Но при этом существует вероятность, что компания покроет понесенные по соглашению расходы. В этом случае может отражаться выручка. МСФО учет

прибыли при этом не предусматривает. Если невозможно надежно оценить результаты сделки, а вероятность покрытия затрат стремится к нулю, понесенные издержки отражаются как расходы. Выручка при этом не признается. Когда неопределенности, препятствовавшие надежной оценке исхода сделки, разрешатся, предприятие отражает показатели на основании степени завершенности исполнения соглашения.

Преимущества использования МСФО для бухгалтерии

Международные стандарты финансовой отчетности (МСФО) представляют собой набор правил и принципов, которые регулируют составление и представление финансовой отчетности компаний по всему миру. Использование МСФО в бухгалтерской практике имеет ряд преимуществ, которые делают эти стандарты необходимыми и актуальными.

- Международное признание и прозрачность. МСФО разработаны с учетом потребностей и ожиданий пользователей финансовой отчетности, включая инвесторов, кредиторов, регуляторов и других заинтересованных сторон. Используя МСФО, компании могут повысить свою прозрачность и доверие со стороны инвесторов и других заинтересованных лиц.

- Гармонизация и сопоставимость. МСФО обеспечивают гармонизацию финансовой отчетности между компаниями, что делает ее сопоставимой и позволяет сравнивать финансовые показатели разных компаний и отраслей между собой.

- Улучшение принятия решений. Использование МСФО позволяет компаниям предоставить более объективную и надежную информацию о своей финансовой позиции и результативности. Это помогает инвесторам и управленцам принимать лучшие решения на основе фактических данных и минимизировать риски.

- Облегчение доступа к международным рынкам капитала. Использование МСФО позволяет компаниям сообщать свою финансовую информацию в соответствии с требованиями международных инвесторов и регуляторов. Это облегчает доступ к международным рынкам капитала и привлечение иностранных инвестиций.

- Оптимизация внутреннего учета и финансового анализа. МСФО предлагают компаниям стандартизированные методы оценки активов, обязательств и других финансовых показателей. Это облегчает ведение внутреннего учета, управление рисками и проведение финансового анализа.

В целом, использование МСФО в бухгалтерии имеет множество преимуществ, включая повышение прозрачности и доверия, улучшение принятия решений, облегчение доступа к международным рынкам капитала, а также оптимизацию внутреннего учета и финансового анализа.

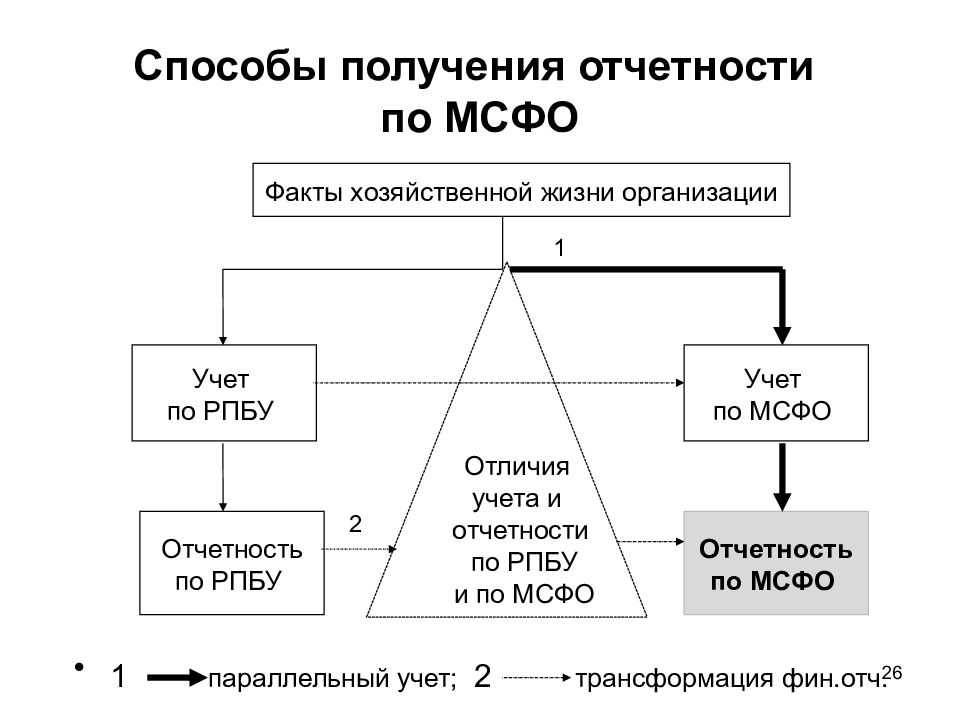

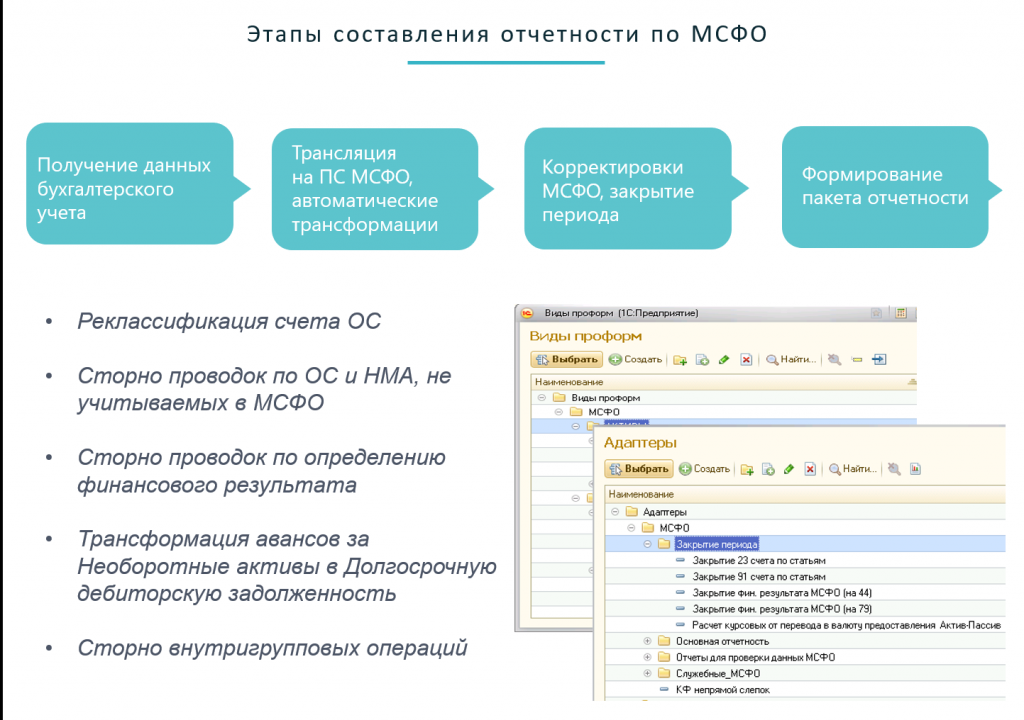

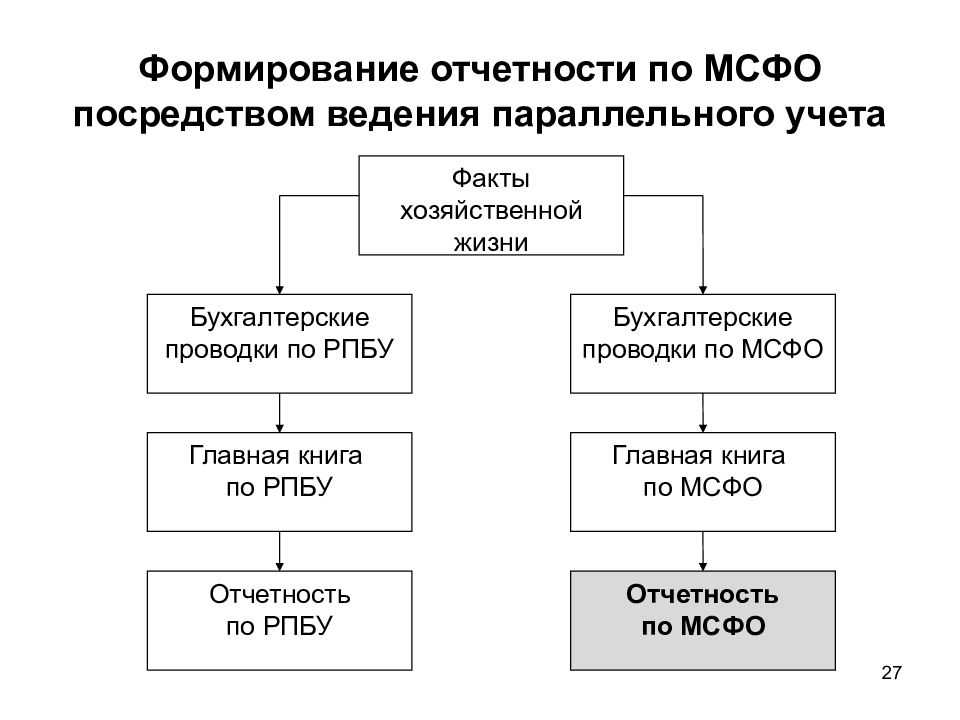

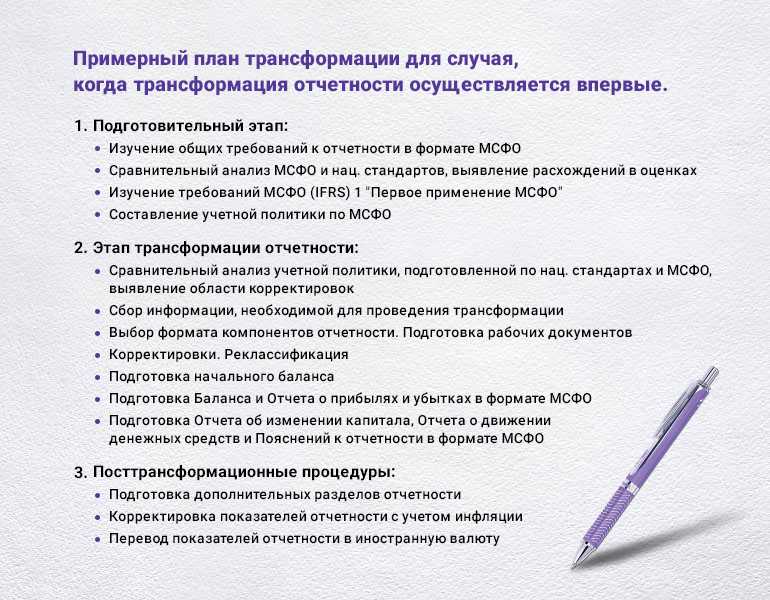

Подготовка отчетности

Подготовить отчетность по МСФО можно несколькими способами:

- С помощью первичного (параллельного) учета по МСФО.

- Путем трансформации национальной отчетности в формат МСФО.

Параллельный учет более качественный, но слишком трудозатратный и может быть экономически необоснованным.

Трансформация отчетности позволяет существенно сэкономить ресурсы на подготовку. Она основана на перегруппировке и корректировке статей отчетности, подготовленной по национальным

стандартам для составления отчетности по международным стандартам. Единых правил и этапов выполнения трансформации не существует. Любой специалист по трансформации отчетности

может самостоятельно определять методику и этапы работы с отчетностью. Подробнее в статье

Трансформация финансовой отчетности в формат МСФО.

Часто задаваемые вопросы

Чем отличается МСФО от РСБУ?

Отчетность по МСФО в основном используется инвесторами и кредиторами для принятия управленческих решений. РСБУ предназначен для предоставления информации контролирующим и налоговым органам. Основным принципом международного стандарта, в отличие от российского, провозглашается приоритет экономического содержания над юридической формой. В РСБУ отсутствует само понятие консолидации, а в МСФО она занимает ключевое положение: все доходы, расходы, имущество и обязательства материнской компании и дочерних организаций учитываются как единое целое.

РСБУ и МСФО отличаются подходами в расчете некоторых показателей, поэтому данные в них могут не совпадать. Также есть существенное различие в понятии отчетного периода: в РСБУ это календарный год, в МСФО – произвольный отрезок времени. Единой утвержденной формы отчетности и валюты в МСФО нет.

Какой официальный язык МСФО?

Согласно ФЗ «О консолидированной финансовой отчетности», документация предоставляется на русском языке. Каких-либо ограничений на ее публикацию также на иностранном языке нет.

Сами стандарты изначально опубликованы на английском языке. В октябре 2012 г. подписано соглашение между Советом по МСФО и Национальным советом по финансовой отчетности, предусматривающее официальный перевод на русский язык текстов Международных стандартов финансовой отчетности, разъяснений, а также Концептуальных основ финансовой отчетности.

Что в МСФО можно отнести к квалифицируемым активам?

Квалифицируемый актив согласно МСФО – это актив, подготовка которого к намеченному использованию или продаже требует год и более. Пример – масштабные проекты по возведению зданий и сооружений на выделенном участке земли. Запасы могут относиться к квалифицируемым активам только если их производство требует длительного времени. Объекты инвестиционного имущества также могут попадать под определение квалифицируемых активов.

Что такое ВГО в МСФО?

Внутригрупповые операции (ВГО) в МСФО должны быть полностью исключены. Согласно требованиям, при формировании консолидированной отчетности группы компаний исключены остатки по операциям между компаниями группы, внутригрупповые доходы и расходы, а также прибыли и убытки по операциям между компаниями группы, признанные в составе активов.

Как составляется баланс в МСФО?

Бухгалтерскому балансу в МСФО соответствует отчет о финансовом положении. Его составляют одним из двух способов: активы и обязательства либо делят на краткосрочные и долгосрочные, как в РСБУ, либо отражают в порядке уменьшения или увеличения ликвидности.

Специфические случаи

На практике возникают ситуации, когда критерии, предусмотренные МСФО, применяются одновременно к нескольким сделкам. Например, если соглашения связаны друг с другом так, что нельзя точно понять коммерческий результат, не оценив их в комплексе. Примером может служить ситуация, когда компания реализует продукцию и одновременно заключает отдельную сделку о последующем выкупе актива. В таком случае необходимо анализировать содержание соглашения по существу. Если продавец предоставляет право собственности приобретателю, но при этом сохраняет риск и выгоду от владения данным активов, то имеет место договор финансирования, в рамках которого выручки не возникает. В отечественных ПБУ указаний на этот счет нет. Такие сделки на практике отражаются в строгом соответствии с юридической формой. Очень часто из-за этого при переводе отечественной отчетности в международную специалистам приходится вносить значительные корректировки.

Влияние МСФО на отчетность компании

Международные стандарты финансовой отчетности (МСФО) оказывают значительное влияние на учетную отчетность компаний. Они представляют собой набор правил и принципов, которые регулируют составление финансовой отчетности организаций.

Одним из основных принципов МСФО является принцип истинной и объективной отраженности. Он требует, чтобы финансовая отчетность компании была составлена с максимальной точностью и достоверностью, отражая фактическое положение дел в организации.

Применение МСФО влечет за собой ряд изменений и требований для компаний в отношении составления отчетности:

- Учет и отчетность организации должны быть заточены на международные стандарты. Компания должна учитывать все принципы МСФО и представлять информацию в соответствии с этими стандартами.

- МСФО требуют более детального и всестороннего отображения финансовой информации. Это означает, что компания должна предоставить подробные сведения о своей деятельности, финансовом положении и результативности.

- МСФО устанавливают обязательство применять определенные методы расчета и оценки финансовых показателей. Это помогает сравнивать данные разных компаний и повышает прозрачность в отношении финансовой информации.

Применение МСФО также повлияет на отчетность компании в следующих аспектах:

- Формат отчетности. МСФО предлагают определенные формы отображения финансовой информации, которые должны быть использованы компанией при ее составлении.

- Раскрытие информации. Компания должна предоставить дополнительные сведения и пояснения в отчетности, такие как сводные таблицы, описания методов расчета и прочую информацию, чтобы обеспечить четкость и понятность данных.

- Обязательства перед инвесторами и кредиторами. Четкое и точное отражение финансового положения и результатов деятельности компании согласно МСФО улучшает уровень доверия инвесторов и кредиторов.

Таким образом, применение МСФО оказывает сильное влияние на отчетность компании. Соответствие международным стандартам повышает прозрачность и достоверность финансовой информации, что способствует улучшению финансового положения компании и ее репутации на рынке.

Стоимость операции по отношению к обязательству

В первую очередь, компания должна установить отпускную цену на каждый товар (услугу) на основе рыночных (независимых) показателей. При отсутствии последних осуществляется самостоятельная оценка. В ряде случаев в стоимость операции включается дисконт либо переменная величина по отношению только к одному обязательству. Тогда нужно указать на то, что фирма выделяет соответствующий показатель не по всем задолженностям, а только по одной или нескольким. Компании необходимо определять обязательство при любых изменениях стоимости операции в последующем так же, как и при совершении сделки. Суммы, выделенные на погашение задолженности, отражаются в качестве повышения или снижения дохода в периоде, когда изменилась цена.