Как вести учет товаров в магазине: фишки успешного внедрения

Как вести учет товара в магазине

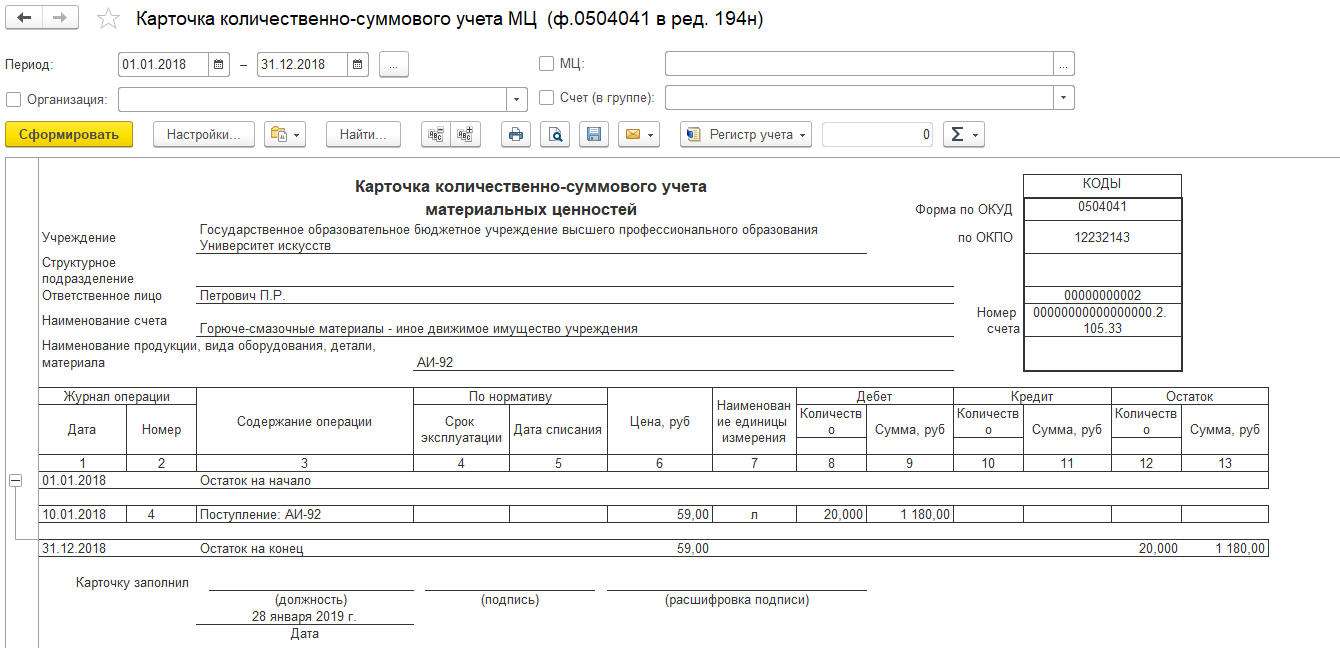

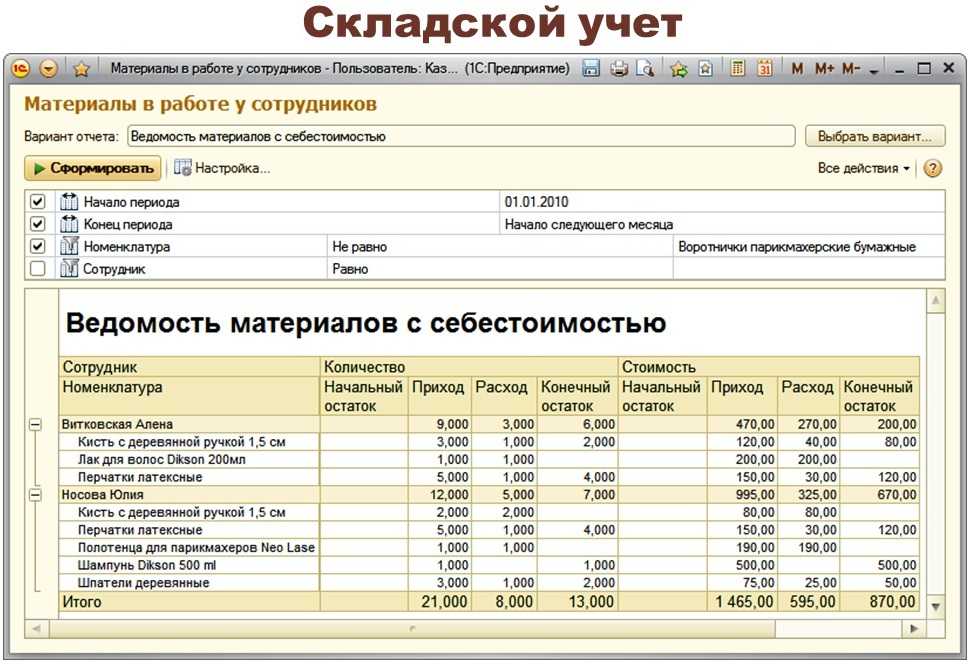

Для заполнения графы Стоимость применяем формулу умножения цена количество. Их также можно разделить на методы учета по продажным и покупным ценам.

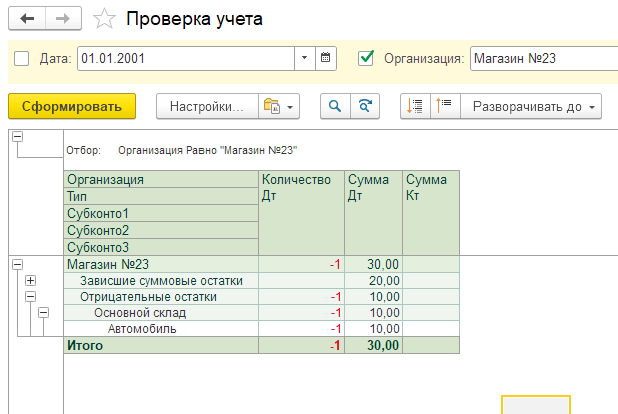

Любое специализированное решение для складского учета, созданное самостоятельно или приобретенное, будет хорошо работать только при соблюдении основных правил. Если пренебречь этими принципами вначале, то впоследствии работа усложнится. При суммовом способе все товарные движения фиксируются в денежном выражении используют цену продажи , без отображения количеств в бухгалтерских проводках, при этом склад ведет отчетность в количественных показателях. В конце каждого месяца рекомендуется проводить ревизию.

Решения для управленческого учета в 1С

При 2-м варианте управленческого учета в 1С

также существует несколько прикладных решений. Обычно решение выделяется применительно к специфическому виду деятельности, например «1С-Рарус: Управление рестораном». Объединяет эти конфигурации принцип построения: в них использованы все управленческие кусочки мозаики, что в итоге дает комплекс функций, охватывающий все ключевые моменты учета и управления организацией или группой организаций.

Наглядно это можно увидеть на примере «1С: УПП» («Управление производственным предприятием»).

Факт хозяйственной деятельности регистрируется 1 раз — в документе, в полях которого проставляется вся необходимая информация (признаки), позволяющая системе далее классифицировать ее по соответствующим видам учета и отчетов: бухгалтерскому, налоговому и управленческому. Это обеспечивает:

- сопоставимость учетных данных;

- независимость учетных данных одной системы учета от другой;

- совпадение суммовых и количественных показателей в случае, если нет причин для расхождений (например, из-за разницы в учетных политиках);

- выявление расхождений и их влияния, если расхождения имеют место.

В решение «1С: УПП» также входит комплект интерфейсов и система доступов, позволяющая конкретному пользователю видеть или вводить именно те данные, которые ему нужны. То есть менеджер, анализирующий вверенный ему участок, например сбыт, не будет вынужден блуждать в лесу из бухгалтерских проводок и обороток. Настройка его рабочего места сразу позволит получить управленческие данные в нужной группировке и аналитике. А конструктор отчетов позволит представить информацию сразу в требуемом формате.

Отдельные элементы внутреннего контроля также заложены на автоматическом уровне. Например, при вводе расходного кассового ордера система может автоматически проверить:

- наличие заявки на выдачу;

- доступность средств (с учетом других текущих заявок);

- состояние взаиморасчетов с получателем;

- соответствие расхода установленному бюджету.

Нюансом, следующим из такого устройства системы, является необходимость подстройки внутрифирменной среды к функциям системы. Например, чтобы программа проверила наличие правильно оформленной заявки на выдачу наличных, должен существовать внутрифирменный регламент, обязывающий ответственных лиц такую заявку создавать и визировать. А чтобы автоматически уточнялось соответствие наличного расхода бюджету, в управленческий учет в «1С: УПП» должна быть введена необходимая информация о рабочем бюджете на текущий период (что тоже обеспечивается локальными актами предприятия).

Зато после всех отладок у любого лица, отвечающего за принятие управленческих решений, появляется надежный инструмент сбора и обработки необходимых данных и их представления в наиболее удобном для него формате.

Таким образом, путем включения в картину всех управленческих кусочков мозаики в «1С: УПП» создано единое информационное пространство, в котором отображены все бизнес-процессы предприятия, что позволяет получать полную и оперативную информацию для принятия управленческих решений.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

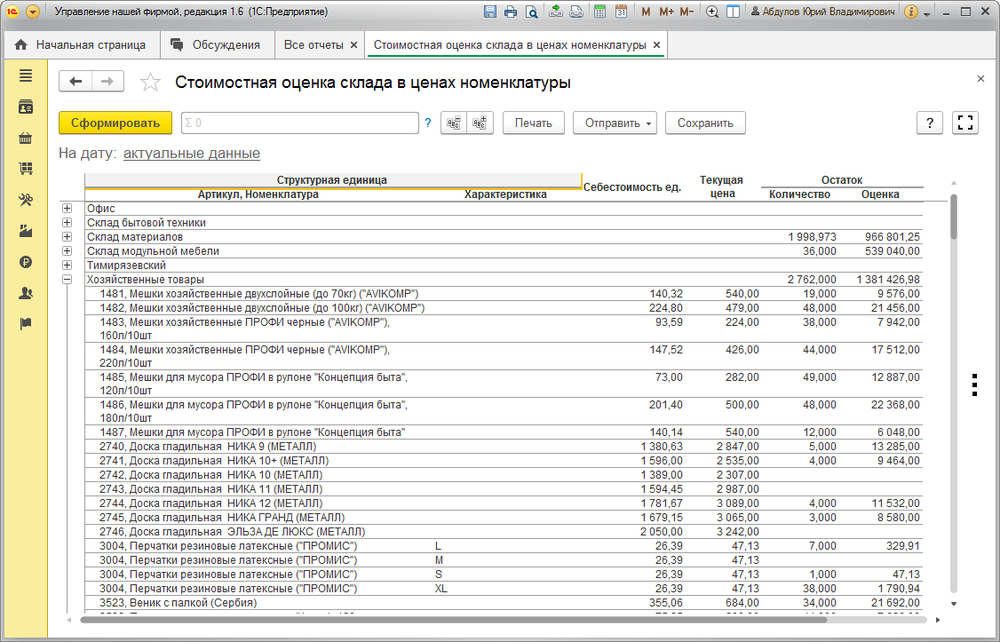

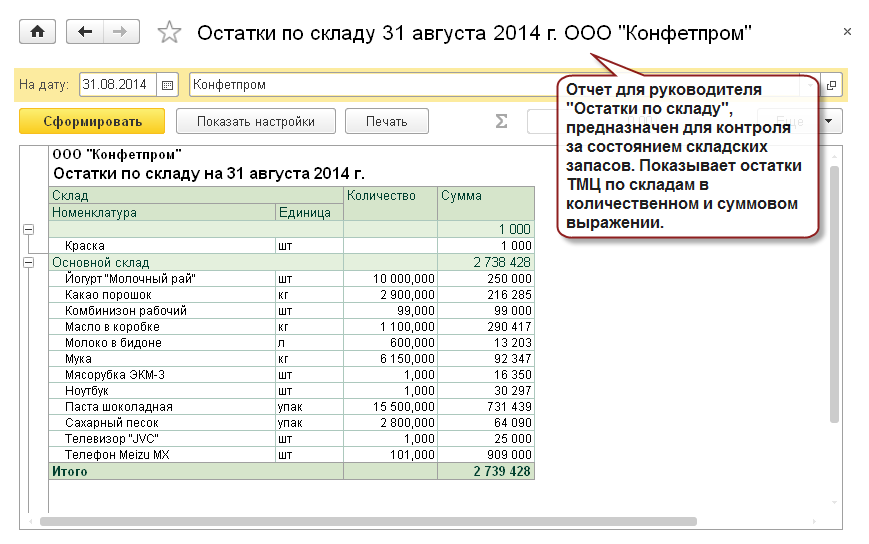

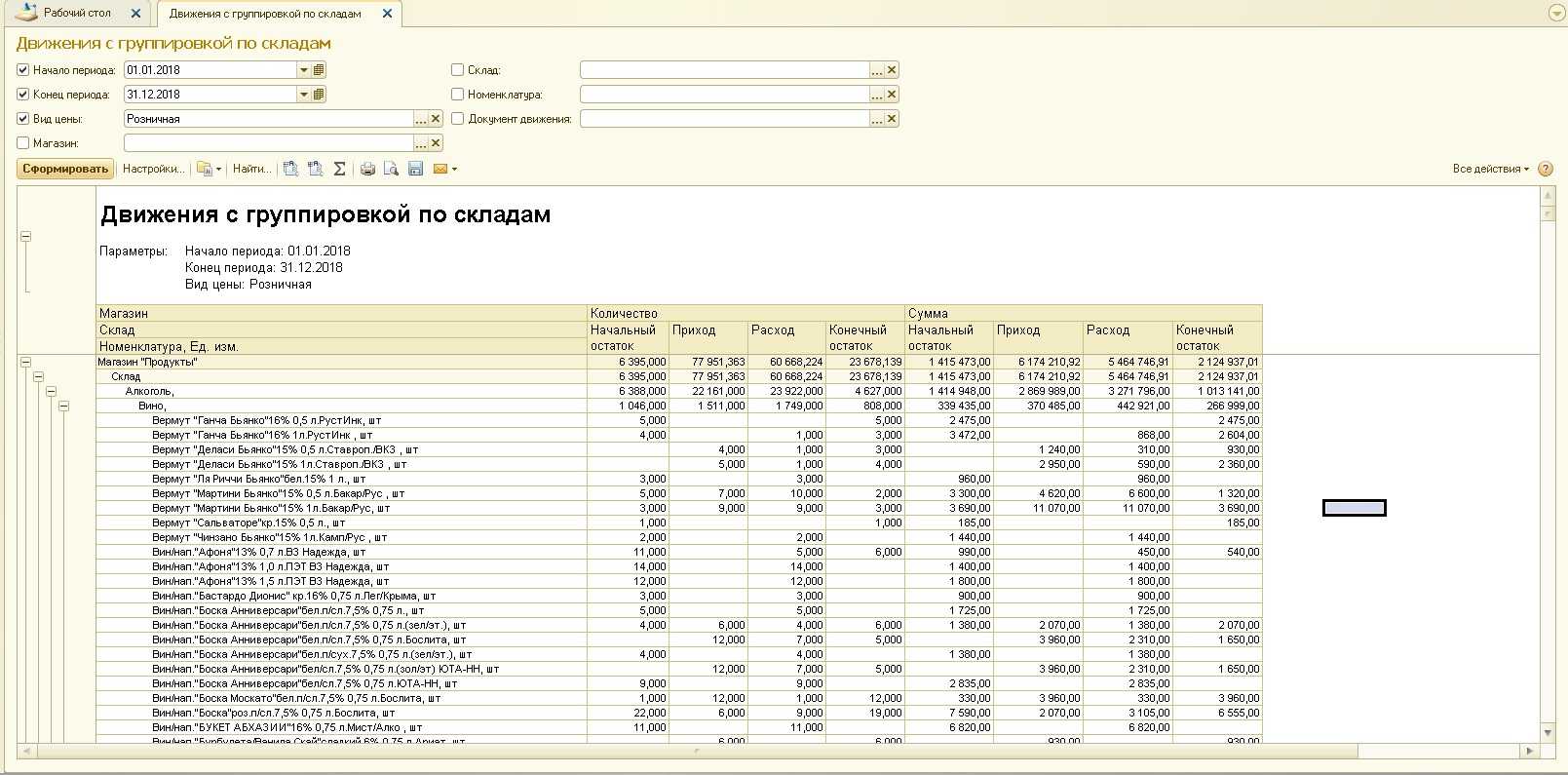

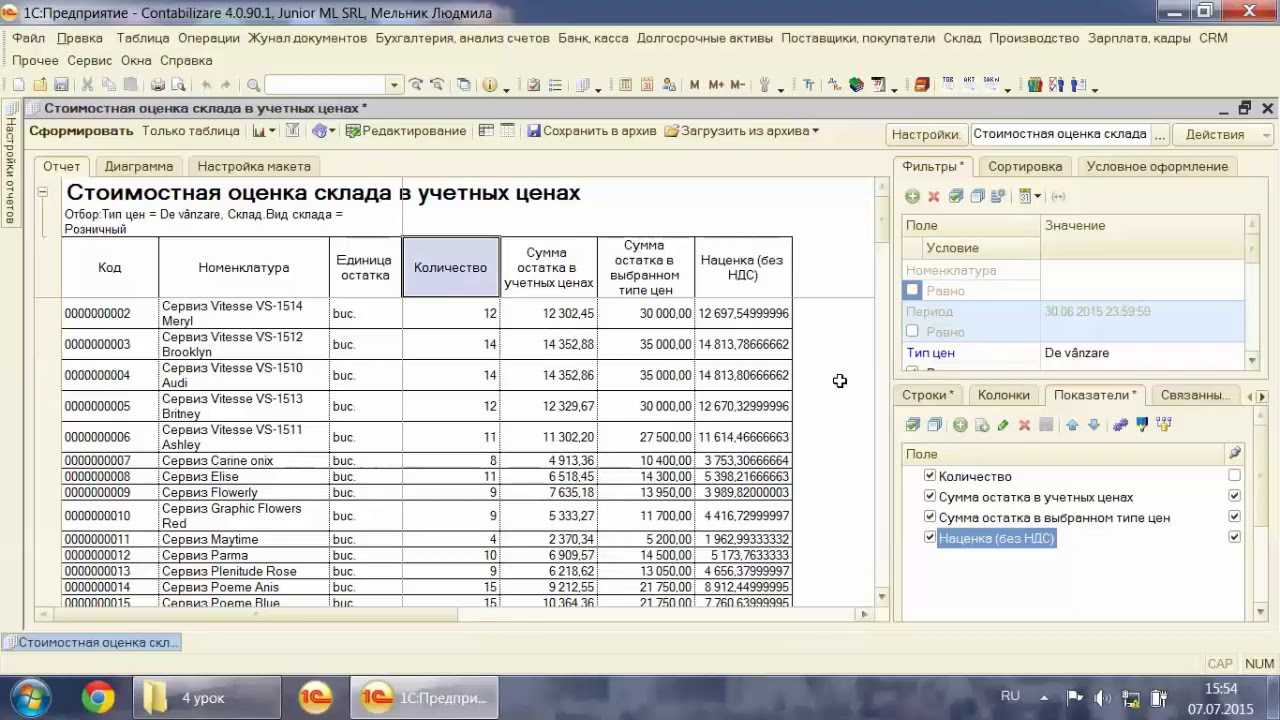

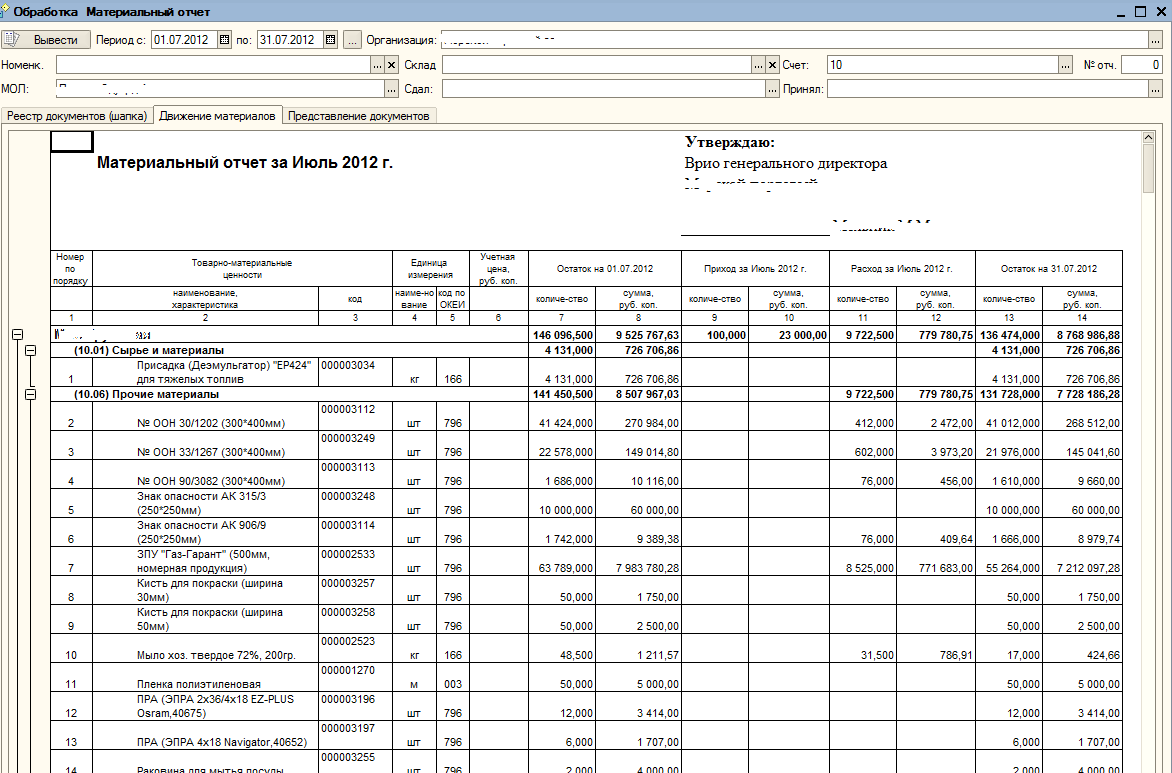

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Это делается достаточно просто: материально ответственные лица заполняют первичные документы, а их отражением в учете занимается бухгалтер или руководитель лично.

Тетрадь учета

Учет товаров на малых предприятиях. Первый способ — суммовой учет — БУХ.1С, сайт в помощь бухгалтеру

Для заполнения графы Стоимость применяем формулу умножения цена количество. Их также можно разделить на методы учета по продажным и покупным ценам.

Выращивая в домашних условиях небольшое деревце, мы сначала укореняем его саженец в маленьком горшочке, зная, что через некоторое время ему потребуется пересадка в новый попросторнее. Так же и с бизнесом, каждый предприниматель, открывая маленький магазинчик, мечтает со временем превратить его в большой, а то и развить целую сеть. составить достоверную картину эффективности использования товарных запасов, величины прибыли, объема выручки от перечисленных показателей зависит сколько прибыли получит магазин, насколько его ассортимент востребован покупателями, как быстро пополняются запасы ;. По мере заполнения месячных продаж лист Итоги автоматически пересчитывается.

Общие характеристики программных продуктов в 1С

Российская компания «1С» ведет свою деятельность с 1991 года. Название «1С» образовано от словосочетания «1 секунда» — именно столько требовалось для получения запрошенной информации с помощью первой программы, созданной основателями.

Наиболее известными продуктами 1С стали учетные системы различного назначения.

Современные программные продукты 1С для ведения учета обычно построены по принципу «оболочка и база данных».

Оболочка — технологическая платформа, система объектов и механизмов управления ими. В свою очередь, объект — это составной элемент, кусочек мозаики, который необходим для построения нужной картинки — конфигурации. Все возможные кусочки мозаики и составляют оболочку. Прикладное решение (конфигурация) выбирает нужные для прикладного решения объекты, по которым оболочка создаст информационные структуры и будет работать с внесенными в них данными заранее определенным образом.

База данных — совокупность информации, хранимой в системе, структурированная и управляемая с помощью технологической платформы. В версии 1С 8.2 есть новшество — объект «Внешние данные», с помощью которого можно напрямую подключаться и к внешним источникам информации (данных).

Подобное устройство — секрет успеха 1С. С такой технологией разработчику остается только выбрать те кусочки мозаики (объекты), которые отвечают запросам пользователя, и получить картинку-конфигурацию, решающую поставленную задачу.

Базовые задачи и трудности в их решении

Итак, нами были рассмотрены программы, управленческий учет «1С» и отличия УУ от БУ. Теперь давайте поговорим о практике. В первую очередь необходимо отметить тот факт, что отчеты, создаваемые в рамках УУ и БУ могут совпадать по форме, но разительно отличаться по своему содержанию. Это наиболее актуально в вопросах детализации (аналитики) и финансовой оценки показателей. В дальнейшем упор будет делаться на управленческий учет. При формировании отчетов про доходы и расходы они содержат разрез центров затрат. Это необходимо для определения, кто приносит больше доходов и/или расходов, как в абсолютных значениях, так и в относительных. Отчеты о движении средств тоже формируются по схожему принципу. При этом привязка идёт не только к статьям, но и местам возникновения трат.

Итак, нами были рассмотрены программы, управленческий учет «1С» и отличия УУ от БУ. Теперь давайте поговорим о практике. В первую очередь необходимо отметить тот факт, что отчеты, создаваемые в рамках УУ и БУ могут совпадать по форме, но разительно отличаться по своему содержанию. Это наиболее актуально в вопросах детализации (аналитики) и финансовой оценки показателей. В дальнейшем упор будет делаться на управленческий учет. При формировании отчетов про доходы и расходы они содержат разрез центров затрат. Это необходимо для определения, кто приносит больше доходов и/или расходов, как в абсолютных значениях, так и в относительных. Отчеты о движении средств тоже формируются по схожему принципу. При этом привязка идёт не только к статьям, но и местам возникновения трат.

Наиболее сложный момент — это управленческий баланс. Для предыдущих примеров достаточно было учитывать только оборотные показатели

Тогда как для управленческого баланса нужно обеспечить вниманием и остатки. Также при его составлении часто нужно указывать ещё и направление деятельности, если компания многопрофильная

Для упрощения этой задачи могут создаваться номенклатурные группы с последующим распределением между ними ассортимента.

Продажи в неавтоматизированных торговых точках

Выше мы учли продажи в розничном магазине. Теперь приступим к неавтоматизированной торговой точке – «ларьку».

Неавтоматизированные торговые точки в 1С — это точки, в которых нет возможности поставить компьютер и установить связь с общей базой данных. Данные о продажах вводятся не регулярно.

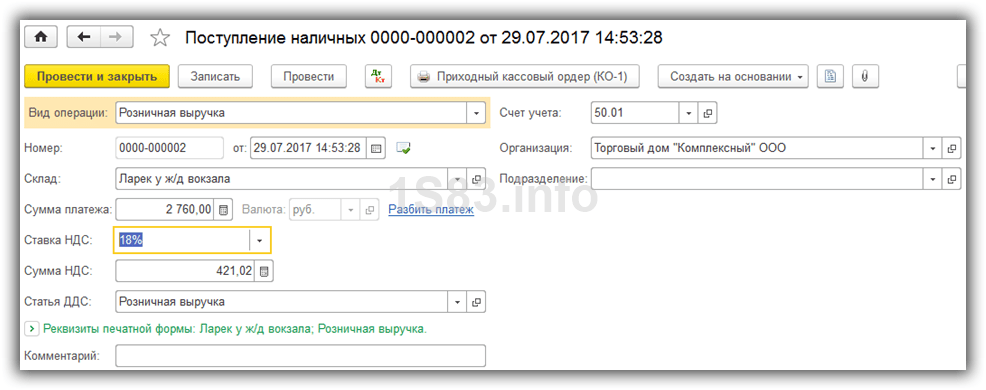

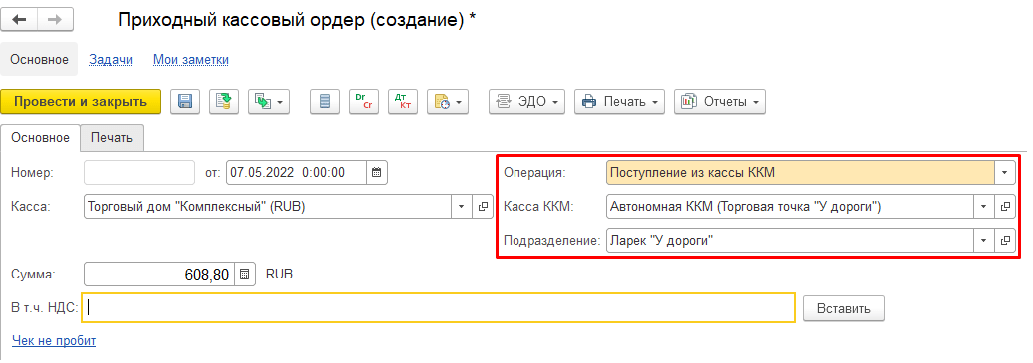

Поступление наличных

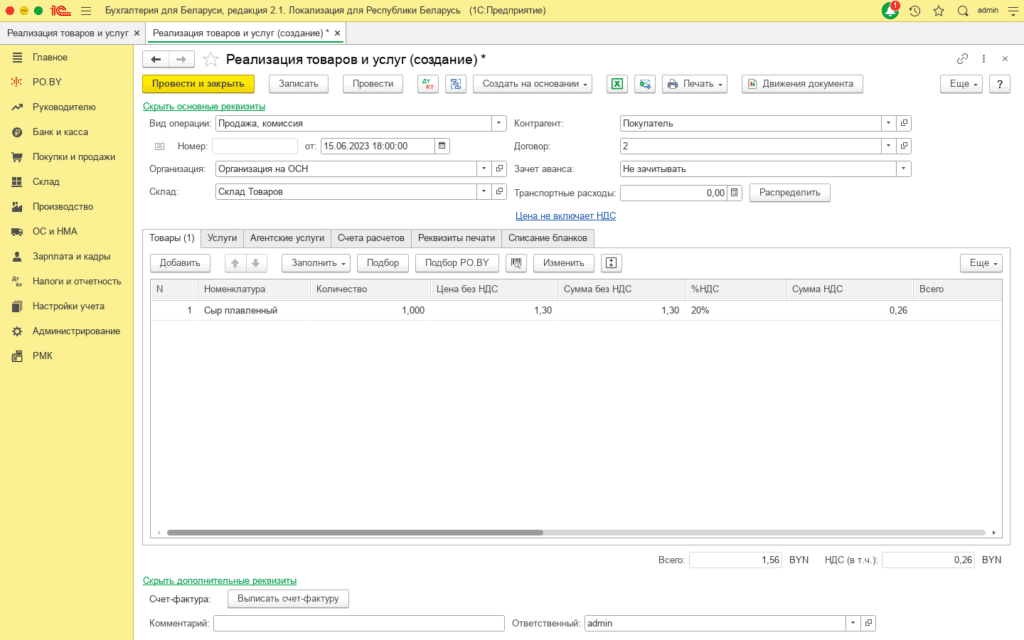

Первым делом нужно отразить поступление наличных с видом операции «Розничная выручка». Если в розничном магазине покупатель мог оплатить товар банковской картой, то здесь это маловероятно.

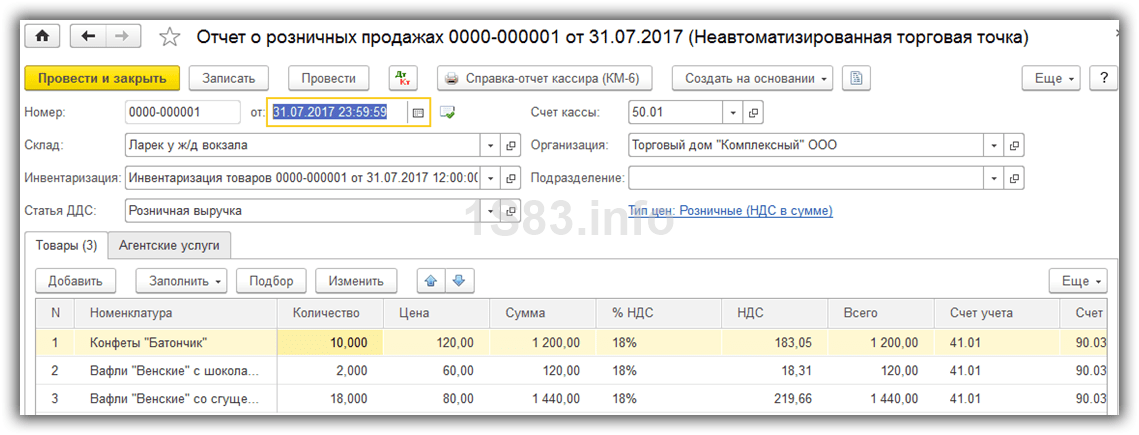

Пример заполненного документа приведен на рисунке ниже. При недостающей выручке отчет о розничных продажах у вас попросту не проведется.

Отражение розничной продажи

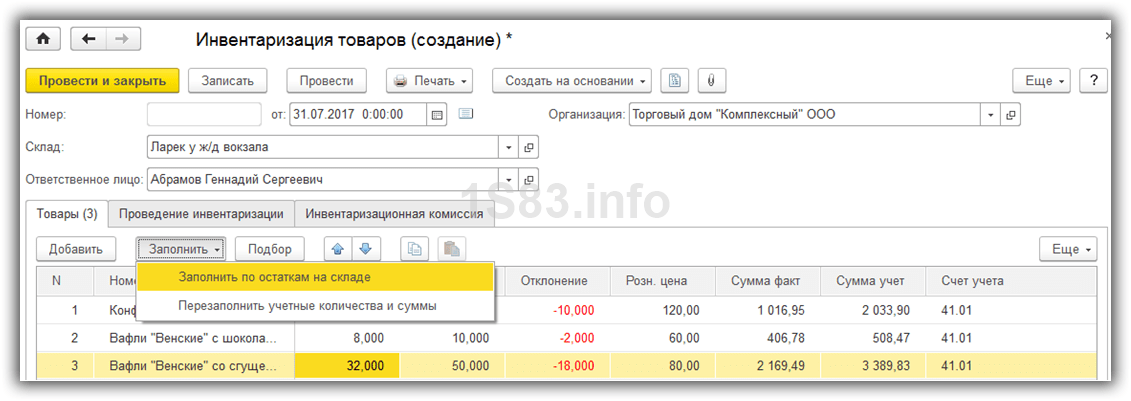

Предположим, что наш продавец не записывает в тетрадь, сколько каких товаров он продал. В таком случае логичнее всего получить объем продаж, произведя простой вычет остатка из переданного ранее количества товаров.

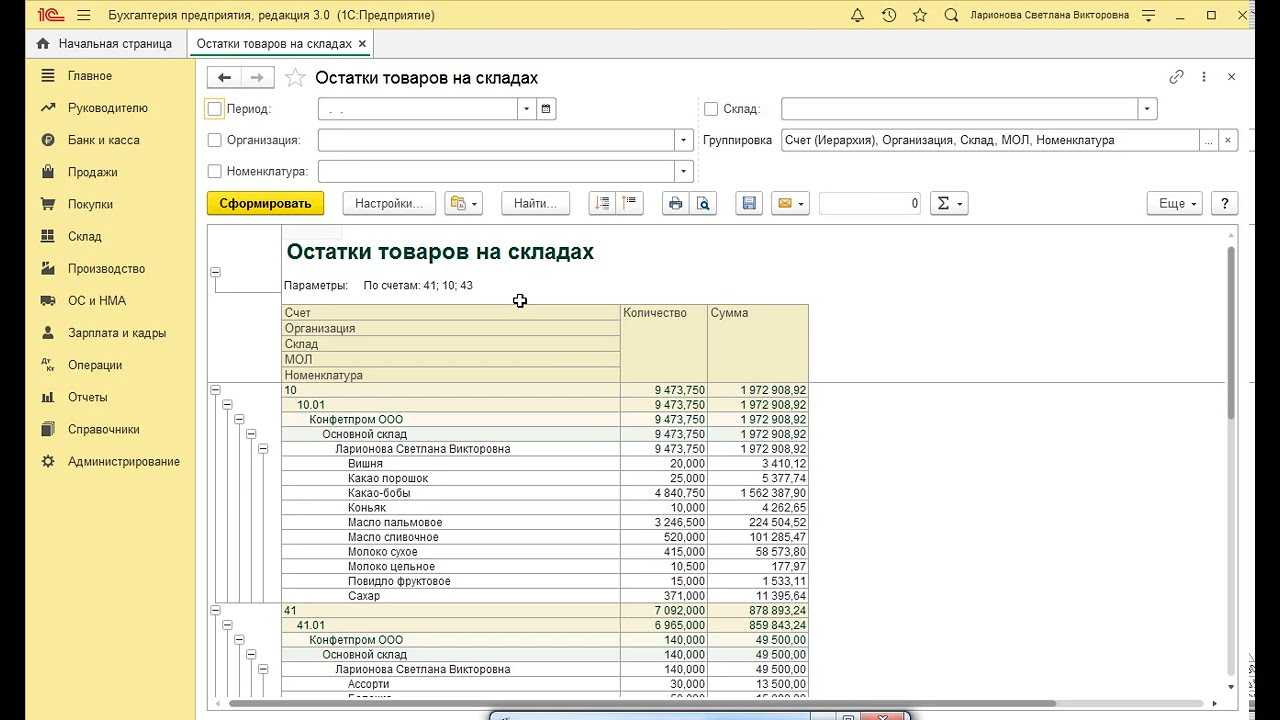

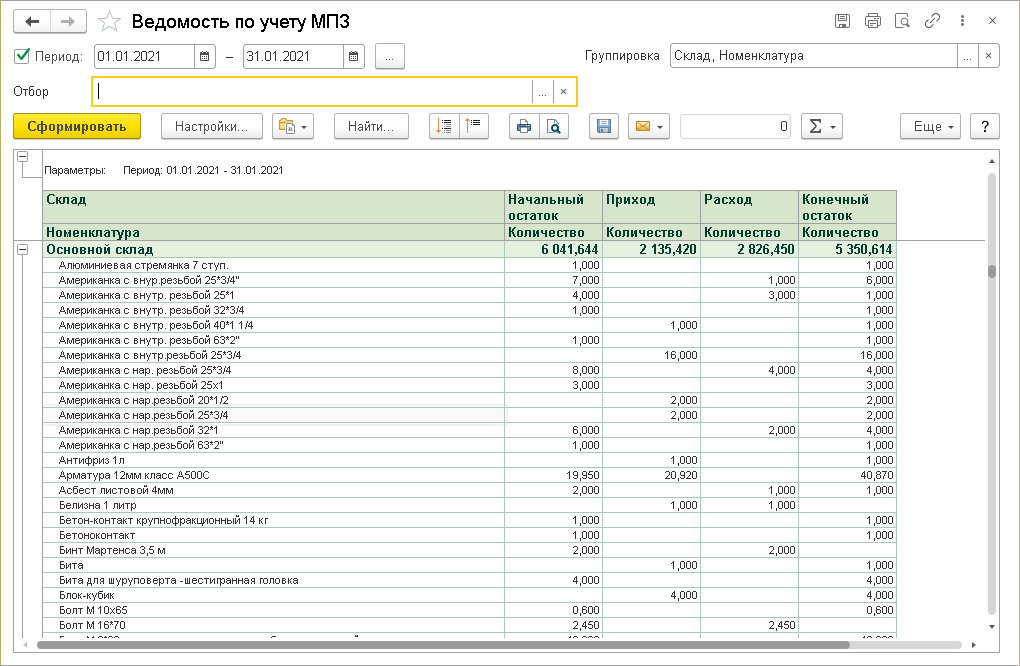

Для таких целей в программе 1С:Бухгалтерия существует документ «Инвентаризация товаров». Он расположен в меню «Склад».

В документе инвентаризации укажем организацию, наш склад «Ларек у ж/ж вокзала» и при необходимости . Для удобства заполним товары по остаткам на складе. После этого необходимо указать, сколько товаров фактически осталось в колонке «Кол-во факт».

Как показано на рисунке выше, в колонке «Отклонение» отражено, по сути, то количество, которое было продано в данном ларьке.

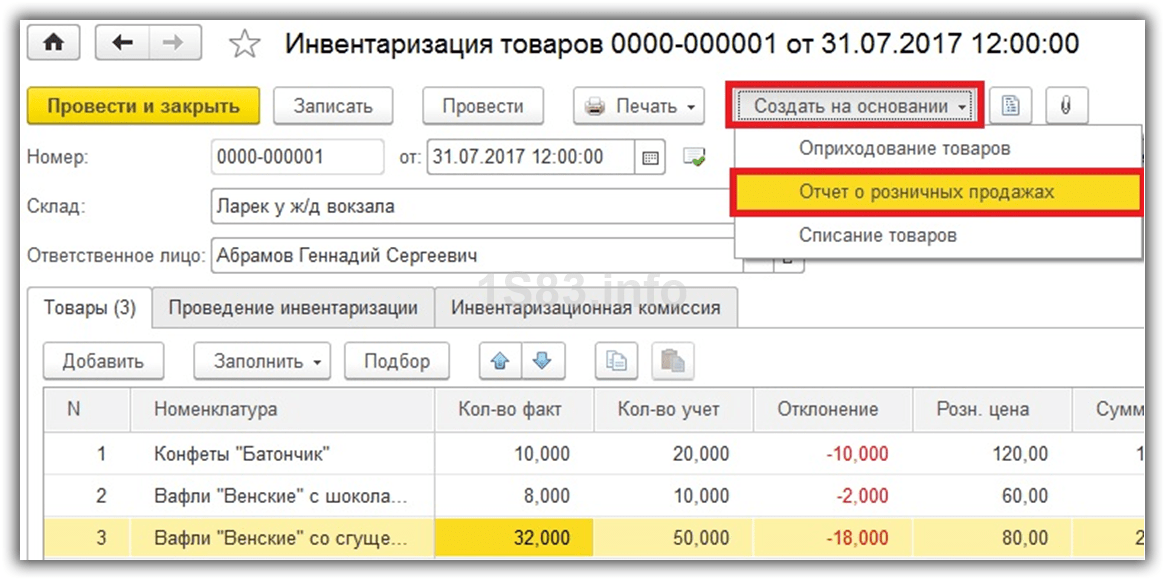

Теперь можно провести данный документ и уже на его основании создать отчет о розничных продажах.

Перед нами открылась форма созданного документа, в котором абсолютно все заполнилось автоматически

Обратите внимание, что в колонку «Количество» попали все данные из колонки «Кол-во факт» документа инвентаризации

Если вы не учли в программе полученную выручку, то программа не позволит провести документ и выдаст сообщение, подобное тому, что изображено на рисунке ниже.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

Учет товаров на малых предприятиях

В документе указывается склад розничной точки, ставится флажок Неавтоматизированная торговая точка и сумма розничной выручки, которая формирует проводки по отражению выручки и списанию стоимости проданных товаров. З-6 заполняют на товары с истекшим сроком реализации или в упаковках, с не проставленным сроком. составить достоверную картину эффективности использования товарных запасов, величины прибыли, объема выручки от перечисленных показателей зависит сколько прибыли получит магазин, насколько его ассортимент востребован покупателями, как быстро пополняются запасы ;. В журнале поступлений на склад пишут 6 бубликов, фиксируется сумма 34,5 тенге;.

Страхование работников

Бухучет сведений, связанных со страхованием жизни и здоровья работников, аналогичен учету операций имущественного страхования. Отличие состоит в том, что при выплате работнику суммы, перечисленной фирме страховщиком в качестве страховой премии (если имел место страховой случай), счет 76/1 взаимодействует со счетом 73 «Расчеты по договору страхования»:

- Дт 76/1 Кт 73 — отражена начисленная сумма страхового возмещения, подлежащая выплате пострадавшему сотруднику;

- Дт 51 Кт 76/1 — получено страховое возмещение, подлежащее выплате застрахованному работнику;

- Дт 73 Кт 50 (51) — сотруднику выплачена сумма страховки.

Перемещение товаров на розничный склад

Если вы сначала приходовали товары на оптовый склад, тогда вам будет необходимо передать их на розничный склад, либо в неавтоматизированную торговую точку. Под последним подразумеваются такие точки, как ларек, палатка на рынке и прочие, где нет возможности вести учет по причине отсутствия ПК, либо электричества.

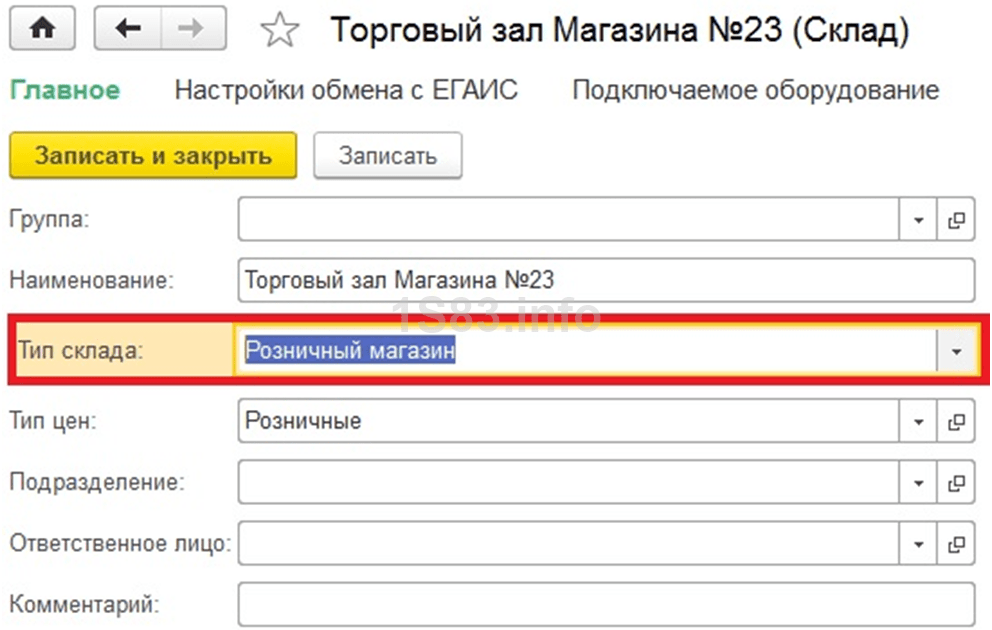

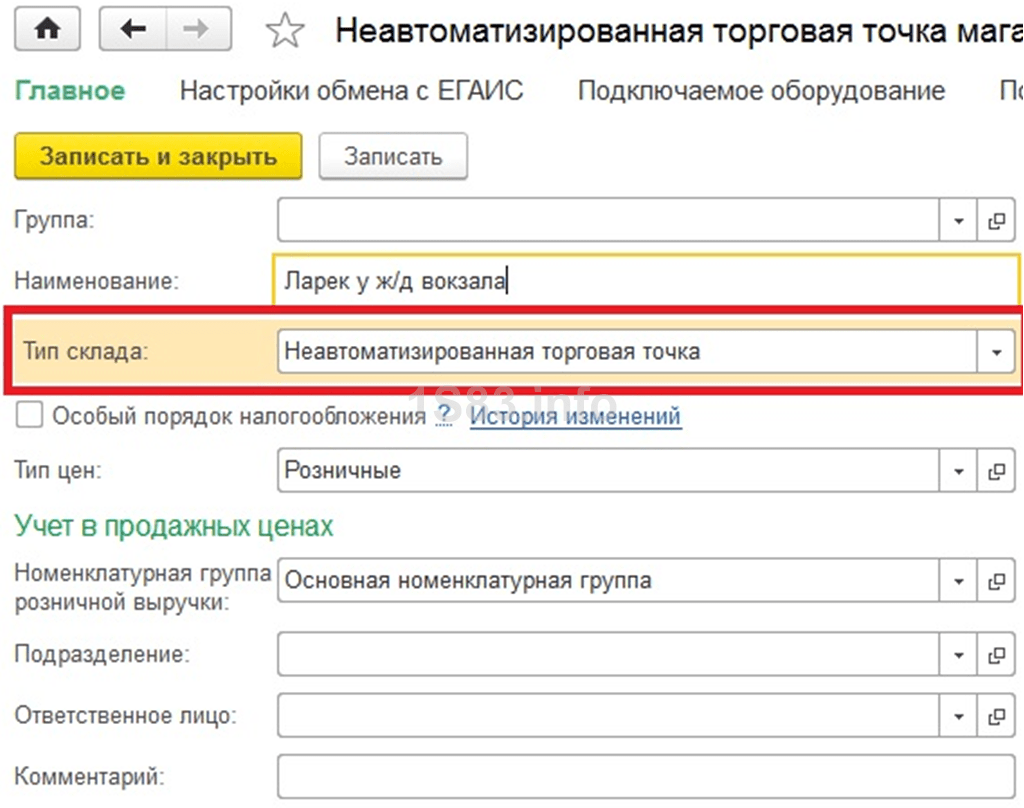

Сначала мы создадим эти склады. Они практически ничем не будут отличаться от оптового за исключением типа.

В итоге мы получим торговый зал магазина №23 с типом «Розничный магазин».

Неавтоматизированную торговую точку назовем «Ларек у ж/д вокзала». У нее будет уже другой тип.

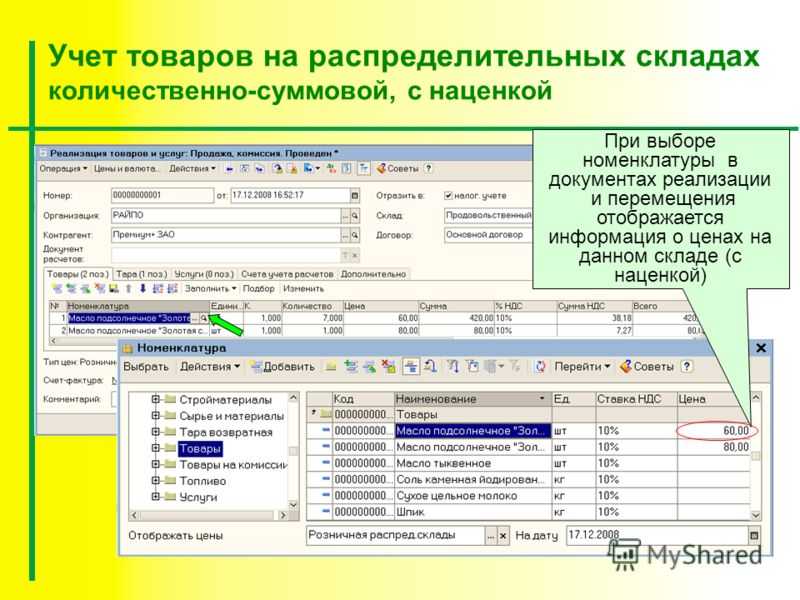

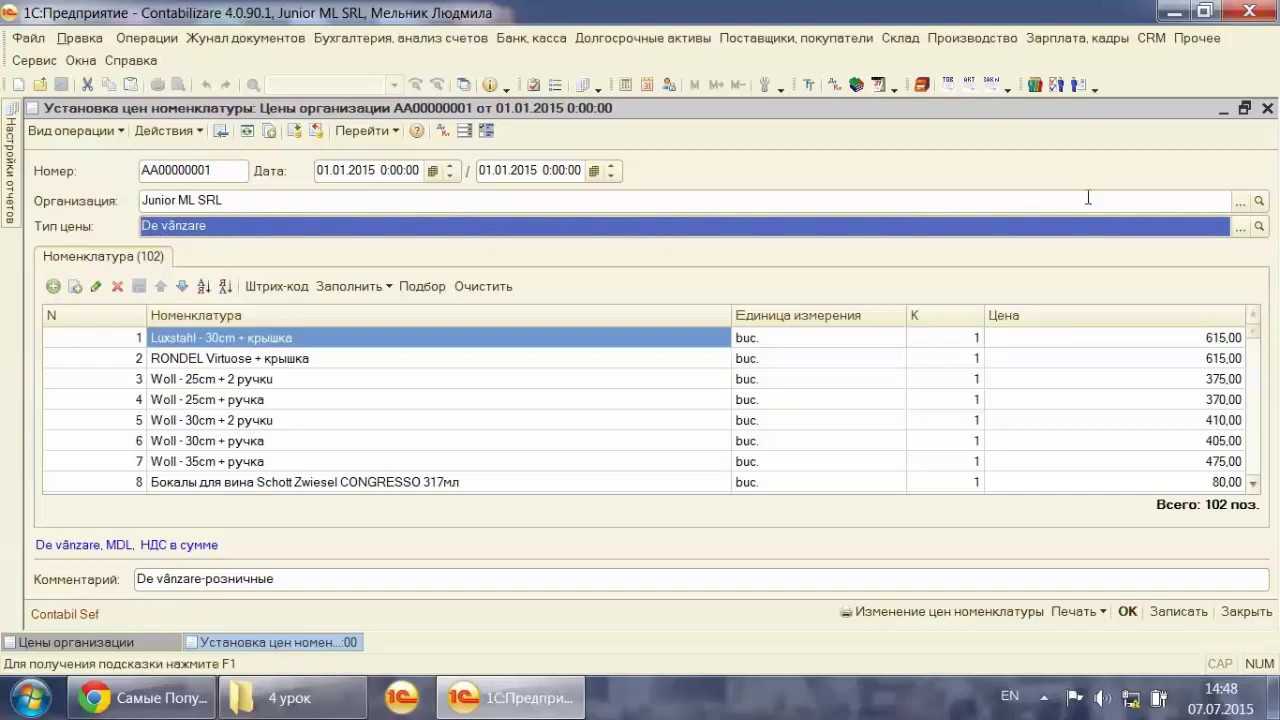

В рамках нашего примера у обоих складов используется одинаковый тип цен, но можно устанавливать и различные. Тогда вам придется создавать два документа «Установка цен номенклатуры» для каждого из этих типов цен.

Для того, чтобы отразить передачу закупленных товаров с нашего оптового склада в созданные выше магазин и ларек, создадим документ « ». Найти вы его можете в меню «Склад».

На рисунке ниже изображен пример заполнения документа перемещения товаров с основного оптового склада в ларек у ж/д вокзала.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Расчет торговой наценки

Суммарная торговая наценка является грубой характеристикой эффективности розничной торговли. Суммарная наценка рассчитывается как разница между розничной выручкой и себестоимостью приобретения.

Если товары в розничной торговле учитываются в ценах приобретения, то нет необходимости выполнять специальный расчет торговой наценки: при вводе каждого документа «Отчет о розничных продажах» себестоимость проданных товаров отражается по дебету счета 90.02 «Себестоимость продаж» и кредиту счета 41.02 «Товары в рознице по покупной стоимости». Выручка от продаж отражается по кредиту счета 90.01 «Выручка», причем в случае АТТ для регистрации выручки «1С:Бухгалтерия 8.0» использует тот же документ «Отчет о розничных продажах», а в случае НТТ — документ «Приходный кассовый ордер» с видом операции «Прием розничной выручки».

Если для оценки материально-производственных запасов (в частности, товаров) при их списании в учетной политике выбран способ «По средней», то при проведении документов «Отчет о розничных продажах» себестоимость проданных товаров рассчитываются способом «По средней скользящей». При проведении документа «Закрытие месяца» регламентной операцией «Корректировка фактической стоимости номенклатуры» формируются корректирующие проводки, для определения себестоимости проданных товаров методом «По средней взвешенной».

Если же товары в розничной торговле учитываются в ценах продажи, то задача определения торговой наценки решается регламентной операцией «Расчет торговой наценки по проданным товарам» документа «Закрытие месяца». При этом для АТТ расчет наценки производится отдельно по каждой комбинации признаков аналитического учета (для каждого набора «номенклатура, склад, партия» — если в учетной политике выбран способ ФИФО или ЛИФО для оценки материально-производственных запасов при их списании или для каждого набора «номенклатура», «склад» — если выбран способ «по средней») по формуле

Рассчитанная торговая наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.01.

Для НТТ отчет сумма наценки рассчитывается независимо для каждой точки (склада) по той же формуле. Рассчитанная наценка списывается сторнирующей проводкой в дебет счета 90.02 с кредита счета 42.02.

Документооборот

Сводные данные об использовании документов «1С:Бухгалтерии 8.0» для регистрации основных операций розничной торговли приведены в таблице 2.

Таблица 2

Помимо хозяйственных операций, отраженных в таблице 2, «1С:Бухгалтерия 8.0» позволяет зарегистрировать такие операции, как переоценка товаров в рознице (в случае изменения розничных цен решением руководства), перемещение товаров между местами хранения (в том числе возврат товара из торговой точки на оптовый склад); возврат товар поставщику и т.п.

Таким образом, редакция 1.5 конфигурации «Бухгалтерия предприятия» позволяет автоматизировать учет в организациях розничной торговли для самых разнообразных учетных схем. Предполагается, что в 2006 году новая методика учета товаров в розничной торговле в ценах продажи будет реализована в программе «1С:Управление торговлей 8.0».

В данной мы подробно рассмотрим все основные операции при ведении учета розничной торговли в программе 1С Бухгалтерия 8.3, включая продажи в неавтоматизированных торговых точках.

Зачастую перед тем, как передать закупленные у поставщика товары в розницу, их сначала приходуют на оптовый склад. Если у вас не ведется такая практика, например у вас нет оптового склада и все товары сразу отгружаются в единственную торговую точку. Смело можете приходовать их на розничный склад.

В нашем примере мы создадим , который расположен в меню «Покупки». Вид операции у нас будет «Товары (накладная)».

Подробно показывать заполнение данного документа в рамках этой статьи мы не будем

Обратите внимание, что при отражении поступления на оптовый склад, у самого склада должен быть тип «Оптовый склад»

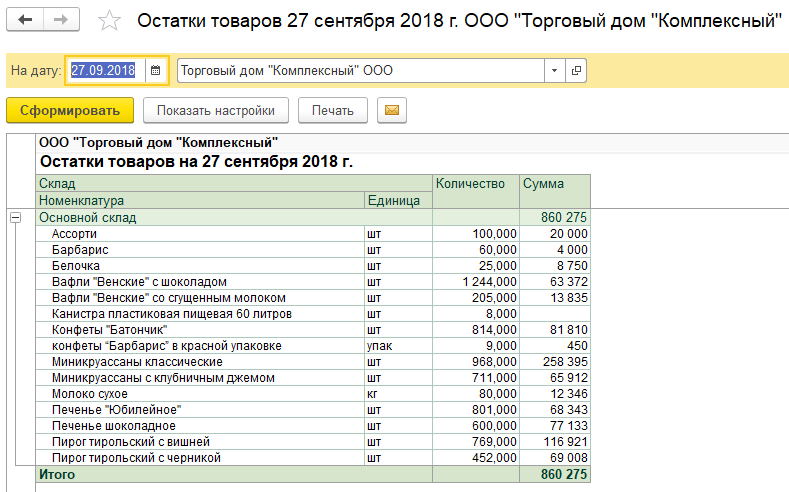

На рисунке ниже изображен пример заполнения документа поступления на оптовый склад торгового дома «Комплексный» с базы «Продукты».

Счет в Казначействе и бухучете

ВАЖНО!

Нельзя путать счет 41 в бухучете и лицевой счет 41, открытый в Федеральном казначействе.

Как мы определили выше, счет 41 используется исключительно для бухучета движения товара. Тогда 41 лицевой счет в Казначействе для чего?

Лицевой счет № 41, открытый в органах Федерального казначейства, предназначен для учета операций юридических лиц и индивидуальных предпринимателей, которые не являются участниками бюджетного процесса. Он требуется для осуществления расчетов по государственным и муниципальным контрактам, по которым компания, открывшая данный лицевой счет, является исполнителем.

Отметим, что открытие специального лицевого счета в органах Федерального казначейства при участии в госзакупках товаров совершенно не обязательно. Такие требования выставляются к участникам тендеров по отдельным государственным инвестиционным программам, требующих высокой степени финансового контроля. О таких требованиях участников государственных закупок оповещают заранее.

Бухучет: поступление

В бухучете оприходовать товар можно, после того как будет закончена его приемка и проверка по количеству (п. 2.1.13 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5).

Порядок отражения поступивших товаров в бухучете зависит от:

способа получения товара;

условий договора, регулирующих порядок перехода права собственности на товар от продавца к покупателю;

применяеой системы налогообложения;

способов учета товаров, закрепленных в учетной политике для целей бухучета.

В учетной политике организации должны быть закреплены, как минимум, следующие моменты:

способ формирования себестоимости товаров (с учетом расходов на их приобретение или без);

способ отражения себестоимости товаров в бухучете;

способ учета торговой наценки.

Если есть необходимость вести учет товаров по специально разработанной номенклатуре, также укажите на это в учетной политике организации для целей бухучета. Отметьте, что наименования товаров в приходных документах и учетных регистрах, используемых в организации, могут не совпадать, и опишите технологию обработки учетной информации, которая поступает от поставщиков товаров. Правомерность такого подхода подтверждается письмом Минфина России от 28 октября 2010 г. № 03-03-06/1/670.

Ситуация: как отразить в бухучете поступление ТМЦ, часть которых предназначена для перепродажи, а часть – для использования в производстве? Количество ТМЦ, которое будет использовано в разных видах деятельности, заранее неизвестно.

Если ТМЦ приобретены для дальнейшей продажи, то их необходимо оприходовать на счет 41 «Товары». Если ТМЦ приобретены для использования в производстве (управленческой деятельности), то их необходимо оприходовать на счете 10 «Материалы».

Однако независимо от того, на каком счете оприходованы ТМЦ, в дальнейшем организация сможет либо списать их в производство, либо продать.

Если все поступившие ТМЦ оприходованы как товары, то при дальнейшем использовании их в качестве материалов сделайте проводку:

Дебет 10 Кредит 41

– оприходована часть товаров для использования в качестве материалов.

Если все поступившие ТМЦ оприходованы как материалы, то при дальнейшей перепродаже этих ТМЦ в учете нужно отразить появление прочих доходов и расходов (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). В бухучете реализацию материалов отразите следующими проводками:

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом).

Типовые проводки в торговых организациях

Пример 1

ООО «Версаль» занимается оптовой торговлей цементом.

1 февраля поступил товар — 2 835 мешков (по 50 кг). Цена — 187 руб. за единицу. Всего на сумму 530 145 руб. (в т. ч. НДС 88 357,50 руб.).

Прямые расходы составили: доставка — 53 350 руб. (в т. ч. НДС 8 961,67 руб.).

Цемент был продан фирме ООО «Цемторг» в количестве 1 847 шт. на сумму 561 750 руб. (в т. ч. НДС 93 625,00 руб.). Затраты по доставке ТМЦ покупателю по договору осуществляются за счет продавца на сумму 43 467 руб. (в т. ч. НДС 7 244,50 руб.).

|

Дт |

Кт |

Сумма, руб. |

Расчет |

Детализация |

|

41 |

60 |

441 787,50 |

530 145 – 88 357,50 |

Поступил товар |

|

19 |

60 |

88 357,50 |

Выделен НДС |

|

|

41 |

60 |

44 388,33 |

53 350 – 8 961,67 |

Поступили услуги по доставке |

|

19 |

60 |

8 961,67 |

Выделен НДС |

|

|

62 |

90.1 |

561 750 |

Реализация товара |

|

|

90.3 |

68 |

93 625,00 |

НДС с реализации |

|

|

90.2 |

41 |

316 743,12 |

(441 787,50 + 44 388,33) / 2835 × 1847 |

Списана себестоимость цемента |

|

44 |

60 |

36 222,50 |

43 467 – 7 244,50 |

Учтены затраты по доставке до покупателя |

|

19 |

60 |

7 244,50 |

Входной НДС с услуг по доставке до покупателя |

|

|

90.2 |

44 |

36 222,50 |

Списание в себестоимость услуг по доставке до покупателя |

Себестоимость проданного цемента составила 352 956,62 руб. (316 743,12 + 36 222,50).

Финансовый результат этих операций виден при формировании ОСВ по счету 90. Рассмотрим его более детально.

|

Счет |

Наименование |

Начальное сальдо |

Обороты за период, руб. |

Конечное сальдо, руб. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

90.1 |

Выручка |

561 750,00 |

561 750,00 |

||||

|

90.2 |

Себестоимость |

352 956,62 |

352 956,62 |

||||

|

90.3 |

НДС |

93 625,00 |

93 625,00 |

||||

|

90.9 |

Прибыли/убытки |

115 168,38 |

115 168,38 |

Таким образом, валовый доход ООО «Версаль» за февраль 2020 года составил 115 168,38 руб.

Пример 2

ООО «Деметра» занимается розничной торговлей продуктами питания. Компания применяет спецрежим ЕНВД и не уплачивает НДС.

Магазины не оборудованы специальными программами, и учет ведется по продажным ценам (суммовой). Каждую декаду заведующие магазинами сдают в бухгалтерию товарно-денежные отчеты (далее — ТДО) с приложением первичных документов.

За 1 декаду июля магазин № 1 сдал ТДО со следующими данными:

|

Операция |

Сумма с наценкой, руб. |

Себестоимость, руб. |

Наценка, руб. |

|

Остаток на 30.06 |

466 773,57 |

133 587,33 |

|

|

Приход |

589 793,10 |

453 687 |

136 106,10 |

|

Расход всего: |

510 672,60 |

||

|

в т. ч. выручка нал |

387 336,77 |

||

|

в т. ч. выручка б/нал |

123 335,83 |

||

|

Остаток на 10.07 |

545 894,07 |

Проводки:

|

Дт |

Кт |

Сумма, руб. |

Детализация |

Примечание |

|

41 |

60 |

453 687 |

Поступление ТМЦ |

Вносится по каждому контрагенту |

|

41 |

42 |

136 106,10 |

Наценка |

|

|

50 |

90.1 |

387 336,77 |

Поступила выручка в кассу |

|

|

51 |

90.1 |

123 335,84 |

Поступила выручка на р/счет |

|

|

90.2 |

41 |

510 672,60 |

Списана себестоимость ТМЦ по отпускным ценам |

Расчет реализованного наложения:

- (133 587,33 + 136 106,10) / (510 672,60 + 545 894,07) × 100% = 25,52%;

- 510 672,60 × 25,52% = 130 323,65 руб.

То есть валовый доход фиксируется сторнирующей проводкой Дт 90.2 Кт 42 на сумму 130 323,65 руб.

ОСНО: налог на прибыль

При расчете налога на прибыль стоимость канцтоваров учтите в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). При методе начисления сделайте это сразу в момент приобретения (п. 7 ст. 272 НК РФ). Если организация применяет кассовый метод, расходы на канцтовары учтите, только если они оплачены (п. 3 ст. 273 НК РФ). Подробнее об этом см. Какие прочие расходы, связанные с производством и реализацией, учитывать по налогу на прибыль.

Совет: во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете налога на прибыль в момент их передачи в подразделение.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Пример отражения в бухучете и при налогообложении расходов на приобретение канцтоваров. Организация применяет общую систему налогообложения

4 апреля секретарю ЗАО «Альфа» Е.В. Ивановой выдано 2 000 руб. на покупку канцтоваров для организации (бумаги, степлеров, ручек и т. д.). Иванова действует от имени организации по доверенности.

5 апреля Иванова приобрела канцтовары на всю подотчетную сумму. В этот же день руководитель «Альфы» утвердил ее авансовый отчет, а бухгалтер оприходовал полученные материалы. Вместе с авансовым отчетом Иванова представила в бухгалтерию счет-фактуру с выделенной суммой НДС (305 руб.), накладную и кассовый чек.

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной. В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения. Поэтому бухгалтер списал их на затраты в момент отпуска со склада.

В бухучете «Альфы» сделаны следующие записи.

4 апреля:

Дебет 71 Кредит 50 – 2 000 руб. – выданы деньги под отчет Ивановой.

5 апреля:

Дебет 60 Кредит 71 – 2 000 руб. – оплачена поставщику стоимость канцтоваров;

Дебет 10-9 Кредит 60 – 1695 руб. (2 000 руб. – 305 руб.) – оприходованы канцтовары;

Дебет 19 Кредит 60 – 305 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 305 руб. – принят к вычету входной НДС.

7 апреля:

Дебет 26 Кредит 10-9 – 1695 руб. – учтена в составе общехозяйственных расходов стоимость канцтоваров.

В апреле при расчете налога на прибыль бухгалтер «Альфы» включил стоимость канцтоваров (1695 руб.) в состав прочих расходов.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на канцтовары, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене.

Ответ: нет, нельзя.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на канцтовары, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет: при расчете налога на прибыль затраты на канцтовары можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров. Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на канцтовары на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см., например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

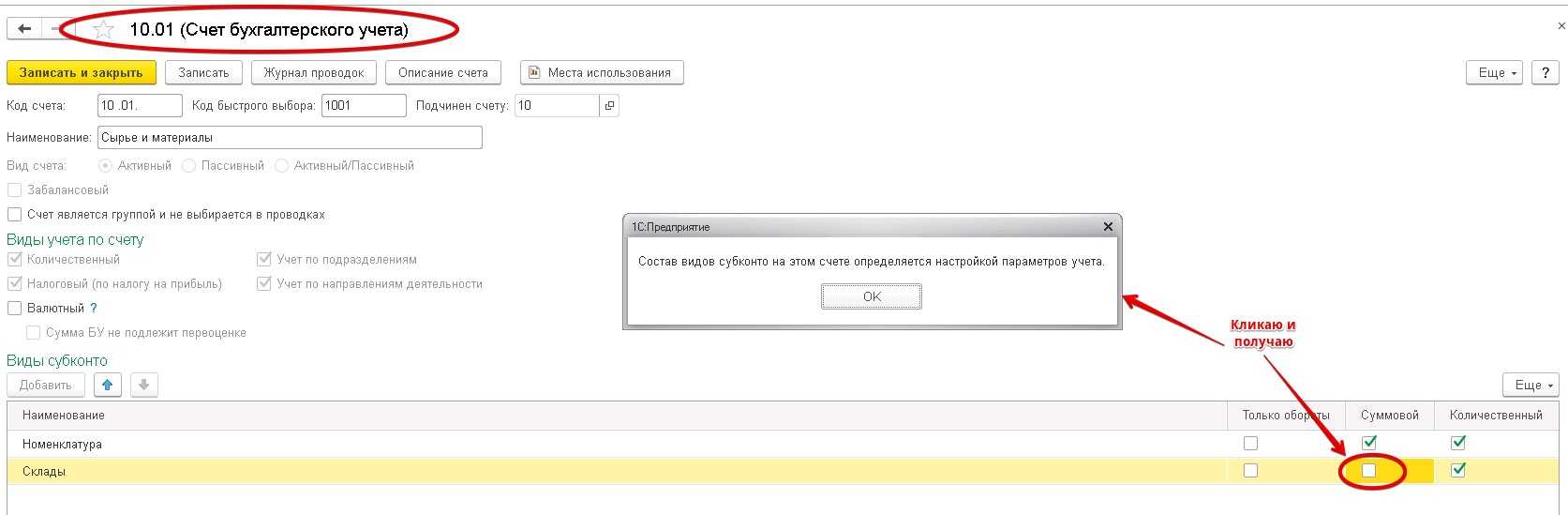

Счета и субсчета в программе «1С:Бухгалтерия 8» для учета товаров

В программе «1С:Бухгалтерия 8» (ред. 2.0) для учета товаров и наценки по ним используются счета и субсчета, представленные в таблице 1. Эти счета рекомендованы Минфином России для учета товаров, но в программе они разделены по дополнительным субсчетам и субконто.

Таблица 1

|

Наименование |

Субконто |

|||

|

Товары |

Номенклатура |

Партии |

Склады |

|

|

Товары на складах |

Номенклатура |

|||

|

Товары в розничной торговле (по покупной стоимости) |

Номенклатура |

|||

|

Тара под товаром и порожняя |

Номенклатура |

|||

|

Покупные изделия |

Номенклатура |

|||

|

Товары в розничной торговле (в АТТ по продажной стоимости) |

Номенклатура |

|||

|

Товары в розничной торговле (в НТТ по продажной стоимости) |

||||

|

Торговая наценка |

||||

|

Торговая наценка в автоматизированных торговых точках |

Номенклатура |

|||

|

Торговая наценка в неавтоматизированных торговых точках |

Рассмотрим способы автоматизации учета товаров, реализованые в программе, а также достоинства и недостатки каждого из них.

Автоматическая установка цен в 1С Управление торговлей

Чтобы не сводить ценообразование предприятия к механическому вводу цифр, можно автоматизировать процесс, создавая свои типы цен (расчетные и динамические) или используя отдельный функционал для наценок или скидок. Включить этот функционал можно следующим образом:

В разделе «Администрирование» перейдите на вкладку «Маркетинг и CRM»;

Установите галочку возле опции «Автоматические скидки в продажах»;

Теперь во вкладке «Маркетинг» появились команды, касающиеся скидок и наценок, а в документах продажи появились колонки для отображения автоматического дисконта.

Хранятся скидки со знаком «+» и наценки со знаком «-» в соответствующем справочнике в разделе «Маркетинг». Программа позволяет создать 9 видов скидок и наценок и применить их как к сегменту номенклатуры, так и к отдельному клиенту либо группе клиентов. Создать их можно следующим образом:

В разделе «Маркетинг» выберите соответствующую команду;

В открывшемся окне задайте тип;

Выберите условия предоставления при помощи кнопки «Подобрать», условия могут быть составными;

Заполните необходимые поля и нажмите «Записать и закрыть».

Если у вас возникли вопросы, обращайтесь к специалистам нашей компании. Они помогут скорректировать настройки и отладить всю систему в целом.

Перемещение товаров с оптового на розничный склад

Теперь можно переместить товар с оптового склада в розницу. Для этого в программе служит документ « «. Находится он в разделе «Склады».

Получите 267 видеоуроков по 1С бесплатно:

Прежде чем делать перемещение, нам нужно завести два склада – один с типом склада «Розничный», второй с признаком «Неавтоматизированная торговая точка».

Создаются склады в разделе «Справочники» – «Склады».

Первый склад назовем «Магазин №2», тип склада – «Розничный магазин «. Тип цен выберем из справочника «Типы цен номенклатуры»:

Второй пусть будет называться «Торговый зал». «Тип склада» – «Неавтоматизированная торговая точка», Тип цен «Розничная», – «Продукты».

Создадим также два документа 1С 8.3: «Магазин №2» и «Торговый зал». Документы будем создавать также на основании документа поступления товаров. При этом нам останется заполнить только реквизит «Склад – получатель» и количество товара:

В результате товар у нас имеет цену и находится на розничных складах. Можно приступать к оформлению продажи товаров.