Детализация бюджетных данных

В соответствии с п. 3.3 Порядка N 104н главные распорядители в представленных ими в Федеральное казначейство расходных расписаниях и (или) реестрах расходных расписаний детализируют по кодам КОСГУ доведенные до них бюджетные ассигнования по публичным нормативным обязательствам.

Допускается также различная детализация по КОСГУ (группа, статья, подстатья) лимитов бюджетных обязательств (ЛБО), распределенных главными распорядителями и распорядителями между находящимися в их ведении различными распорядителями и получателями. При этом доводимые до распорядителя и получателя ЛБО согласовываются в части:

- периодов — детализация ЛБО по кодам бюджетной классификации текущего финансового года должна соответствовать детализации ЛБО планового периода;

- конкретного распорядителя (получателя) — детализация ЛБО по кодам бюджетной классификации должна соответствовать детализации бюджетных данных, ранее доведенных до соответствующего распорядителя (получателя) в текущем финансовом году.

Федеральное казначейство осуществляет контроль кодов классификации расходов бюджетов, указанных в представленных главными распорядителями и распорядителями расходных расписаниях и (или) реестрах расходных расписаний, на соответствие кодам классификации расходов бюджетов, указанным в соответствующем перечне расходов федерального бюджета.

Получатели также могут детализировать бюджетные данные. Пунктом 6.1 Порядка N 104н предусмотрено, что они представляют в ТОФК по месту обслуживания расходные расписания, детализирующие доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОСГУ, если доведенные бюджетные данные не содержат указанной детализации.

Обратите внимание! Главные администраторы в представленных ими в Федеральное казначейство расходных расписаниях и (или) реестрах расходных расписаний также детализируют доведенные до них Федеральным казначейством бюджетные ассигнования по кодам КОСГУ (п. 3.3 Порядка N 104н)

Какие виды бюджетных средств могут быть выделены получателю?

Получатель бюджетных средств может получать различные виды средств, такие как гранты, субсидии, ассигнования, дотации, выплаты по социальным программам и т.д. Каждый вид бюджетных средств имеет свои особенности и правила получения. Например, субсидии предоставляются юридическим лицам на определенные цели, а гранты могут быть предоставлены как юридическим, так и физическим лицам на научные исследования, развитие культуры и т.д.

Получение бюджетных средств также связано с выполнением определенных условий и требований, например, предоставление отчетности о расходовании средств. При составлении бюджетной сметы необходимо учитывать все возможные источники доходов и расходов, а также правила их использования

Для получателей бюджетных средств важно следить за изменениями в законодательстве и правилах получения средств, чтобы избежать нарушений и штрафов

Какие органы контролируют расходование бюджетных средств?

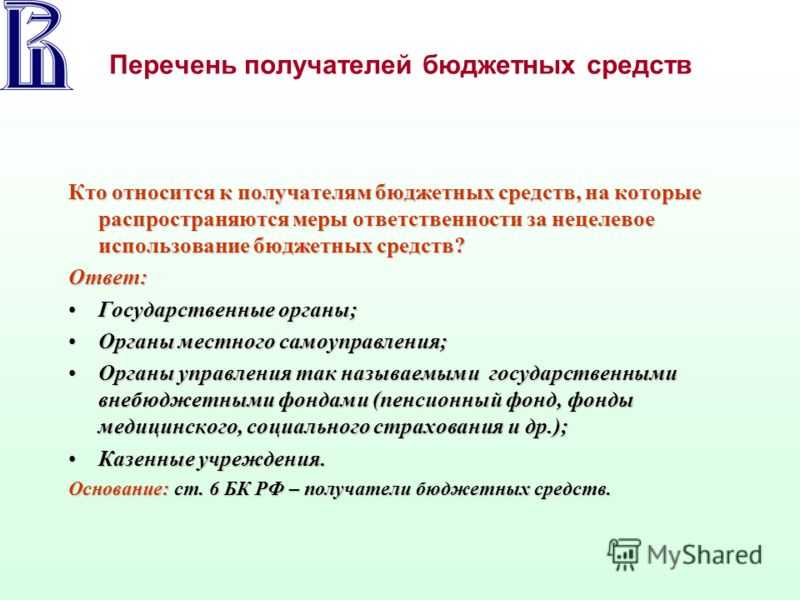

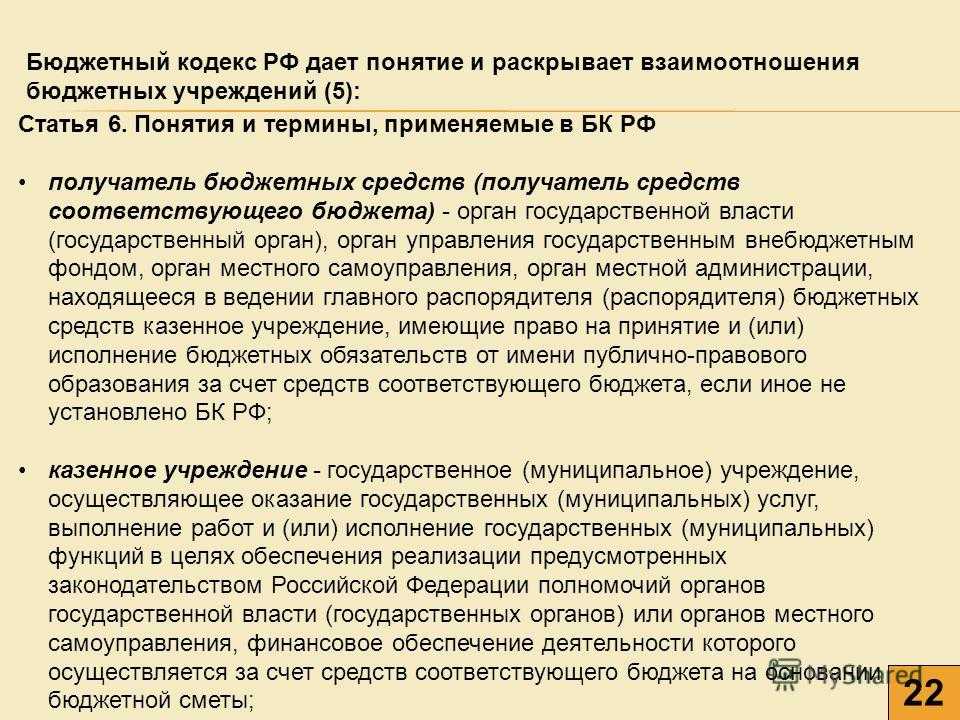

Бюджетные средства в России контролируются несколькими органами, такими как Министерство финансов, Российская палата аудиторов, Федеральная налоговая служба, Росфинмониторинг и другие. Получатели бюджетных средств — это казенные учреждения или другие организации, имеющие право на получение средств из бюджета в соответствии с бюджетной классификацией. Органы государственного (муниципального) финансового контроля, являющиеся исполнительными органами субъектов Российской Федерации, также контролируют расходование бюджетных средств. Они проводят экспертизу проектов законов о бюджетах, анализируют и мониторят бюджетный процесс, подготавливают предложения по совершенствованию бюджетного законодательства, а также по устранению выявленных отклонений в бюджетном процессе.

Кроме того, Федеральное казначейство проводит анализ исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля. Для того, чтобы правильно контролировать расходование бюджетных средств, необходимо знать бюджетную классификацию, а также законодательные акты, регулирующие бюджетный процесс. Кроме того, необходимо уметь анализировать бюджетные отчеты и проводить внутренний финансовый аудит.

Какие требования нужно выполнить, чтобы стать получателем бюджетных средств?

Для того, чтобы стать получателем бюджетных средств, необходимо выполнить ряд требований. В первую очередь, организация должна быть зарегистрирована и соответствовать критериям, установленным для конкретной программы. Также необходимо иметь все необходимые документы, подтверждающие право на получение средств из бюджета

Важно отметить, что получение бюджетных средств может быть связано с выполнением определенных условий, например, сроков их использования или отчетности об использовании

Кроме того, необходимо учитывать изменения в законодательстве, которые могут повлиять на порядок получения бюджетных средств. Для более подробной информации можно обратиться к Положению о порядке и критериям аттестации и статье 6 Бюджетного кодекса Российской Федерации.

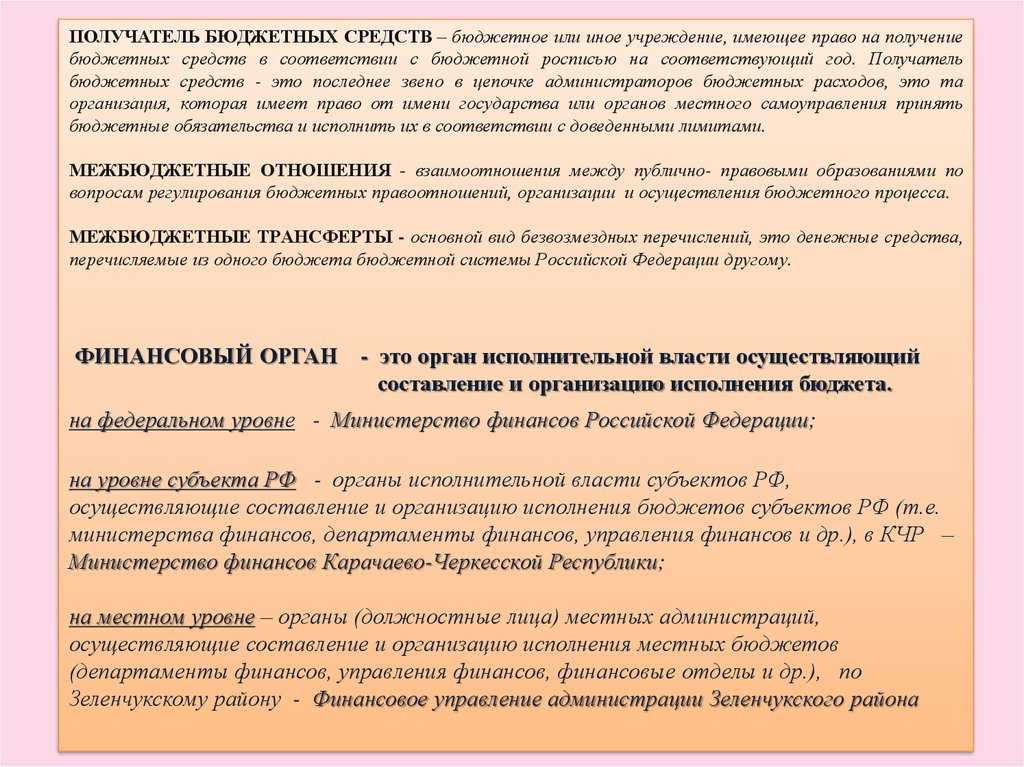

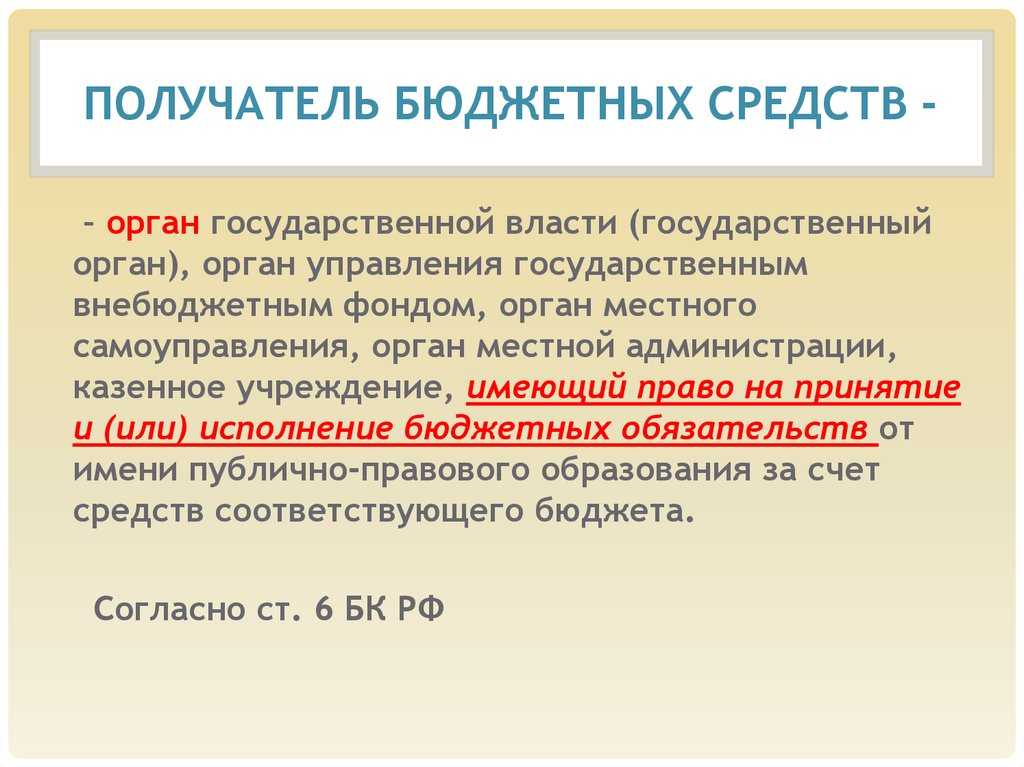

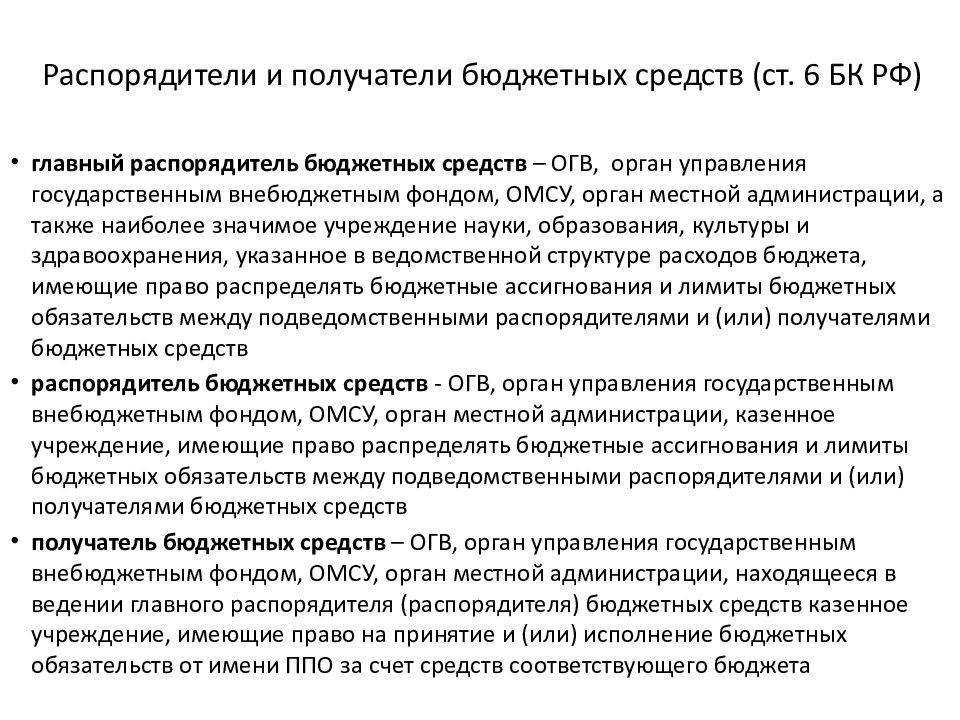

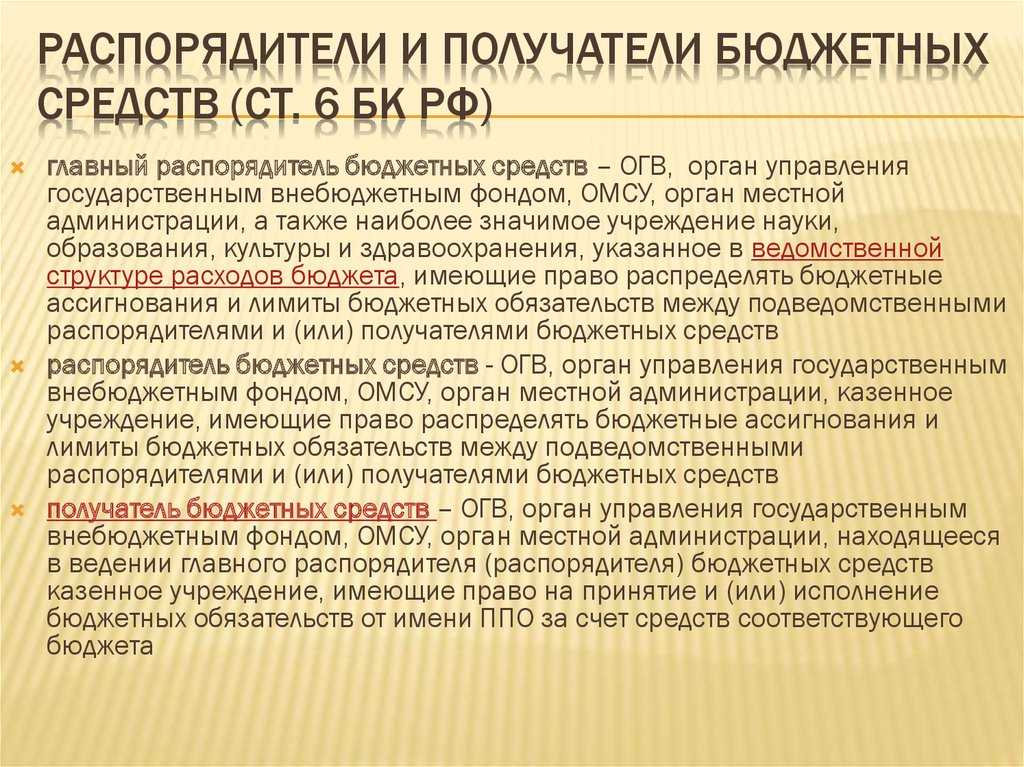

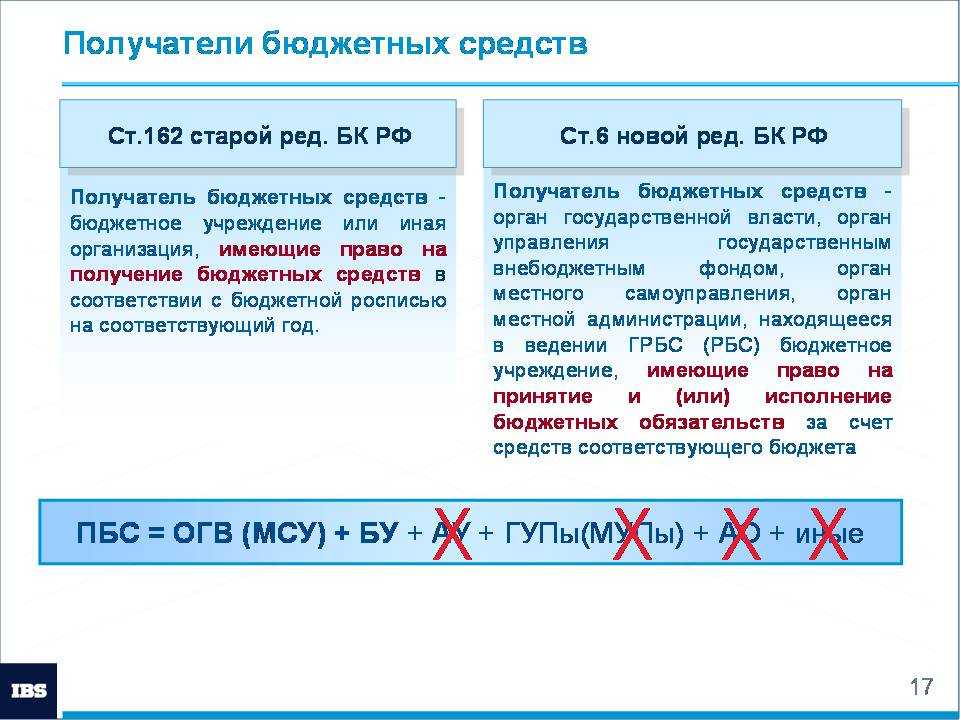

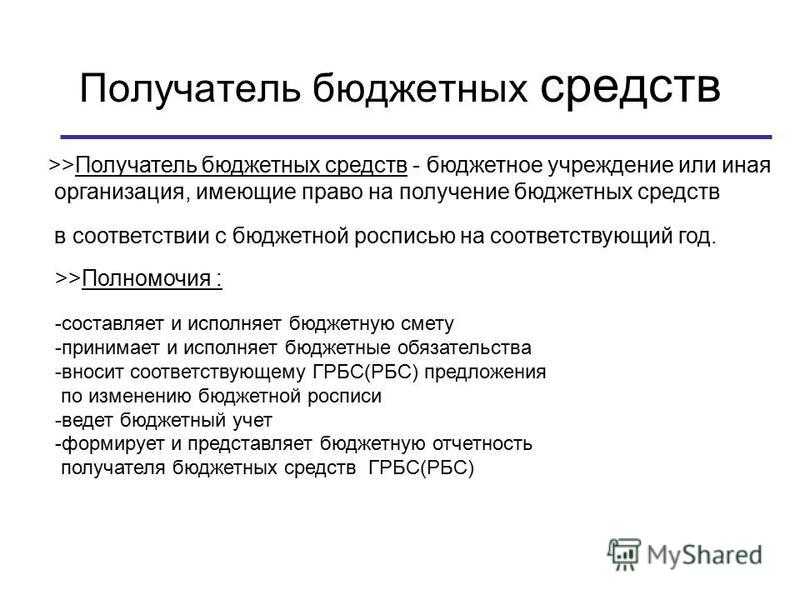

Получатели бюджетных средств

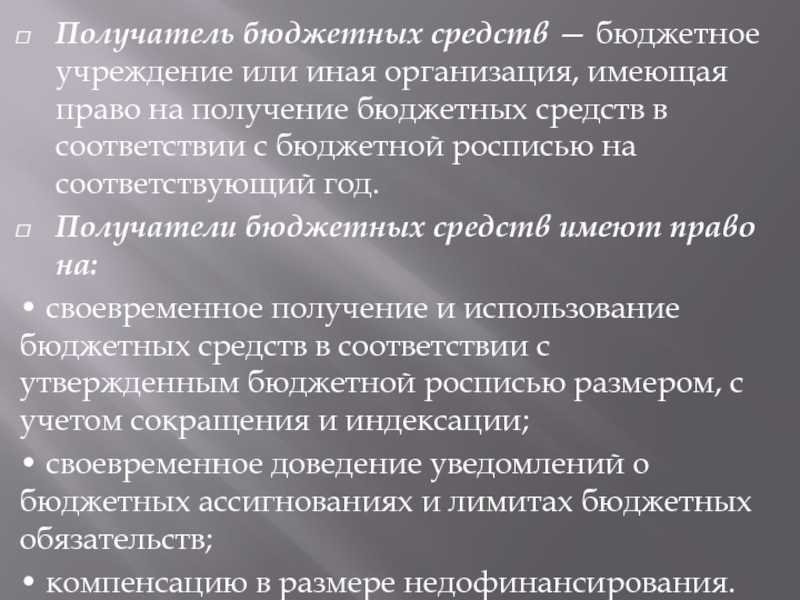

Получатели БС – бюджетная организация либо иное заведение, имеющее право на получение денег из бюджета страны на почве сводной бюджетной росписи на конкретный год.

Получатели средств федерального бюджета вправе получать и пользоваться средствами бюджета в заданных объемах при учете сокращения или индексации. Помимо этого, получатели данных средств должны результативно пользоваться предоставленными деньгами, использование должно иметь какую-либо определенную цель. Получатель бюджетных денег должен полностью вернуть предоставленную ему сумму, если перед предоставлением это было обговорено.

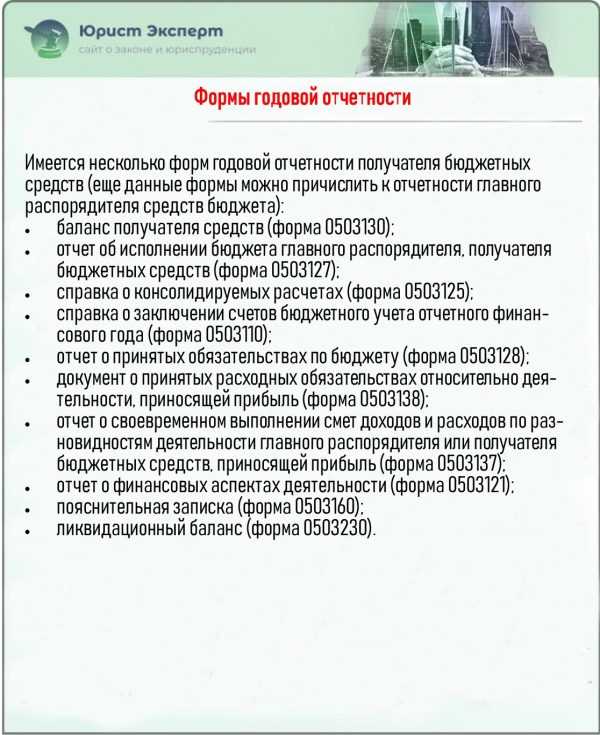

Формы годовой отчетности

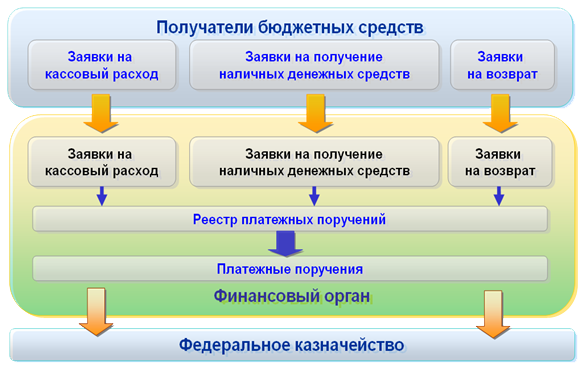

Осуществление платежей (трата средств бюджета)

Осуществление платежей территориальным казначейством происходит, исключительно если обязательства получателя бюджетных средств на поставку товаров, выполнение работы, предоставление услуг были зарегистрированы в рамках назначенных ему бюджетных ассигнований в этом финансовом году.

Указанные правила должны браться во внимание при произведении государственных закупок по той причине, что данного рода закупка предполагает покупку товаров, работ или услуг целиком либо частично за деньги, выделенные из бюджета и / или деньги государственных внебюджетных фондов получателями данных денежных средств. Следовательно, условия финансирования и следование регламентированным правилам и оснований для его произведения оказывают воздействие на вероятность составления договора на государственную закупку как причину для появления обязательств получателя средств из бюджета на предоставление товаров, исполнение работ, предоставление услуг в рамках предназначенных ему ассигнований из бюджета на этот финансовый год

Трата бюджетных средств происходит, если обязательства, выполнение работы и проч. были зарегистрированы

Оформление договора на данного рода закупки в законно заявленные сроки, и сроки, предусмотренные приложением первым к Протоколу о порядке регулирования закупок, закрепленному Договором о Евразийском экономическом союзе, выступает в качестве основы для появления обязательств относительно предоставления товаров, исполнения работ, осуществления услуг.

Подобное обстоятельство выступает в качестве почвы для регистрации обязательств предоставления бюджетных средств для утверждения имеющихся у него бюджетных ассигнований. Обязательства, не предусмотренные на этот финансовый год данными ассигнованиями, местным казначейством не рассматриваются и не прописываются.

Нужно брать во внимание и то, что если получатель учитывает требования относительно утверждения бюджетных ассигнований при существовании бюджетной сметы покупки товаров, работ или услуг, все это вполне может быть куплено за собственные средства получателя, когда на это не выделялись средства из бюджета. В такой ситуации чтобы компенсировать затраченные деньги (при следовании процедурам, необходимым для произведения закупок), могут быть использованы деньги из бюджета

Это не будет расцениваться как игнорирование законов по бюджету и не понимается как применение денег из бюджета не по целевому назначению.

Деньги из бюджета могут быть использованы для компенсации затрат

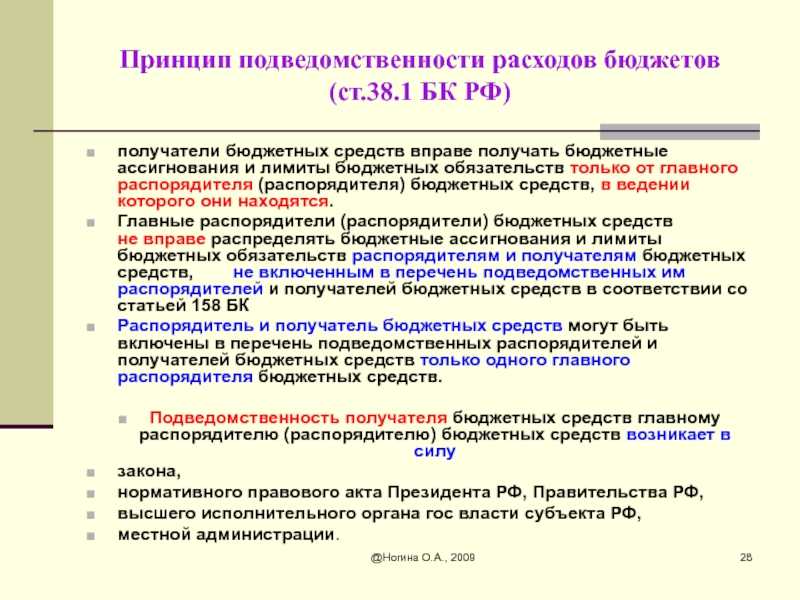

Доведение бюджетных данных до распорядителей, получателей и администраторов

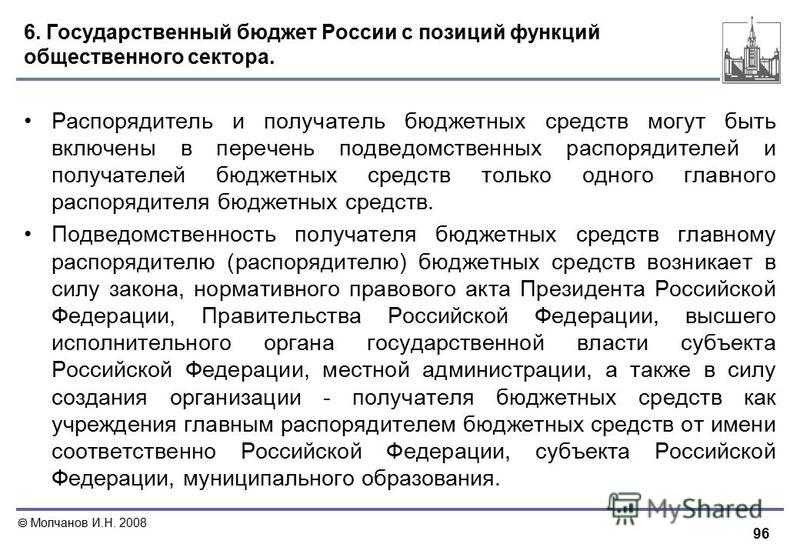

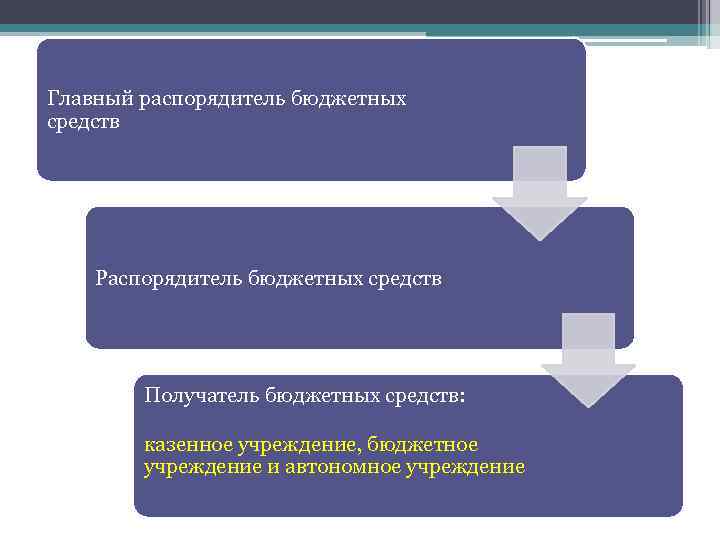

Главный распорядитель и распорядитель осуществляют распределение бюджетных данных между находящимися в их ведении распорядителями и получателями, а главный администратор — распределение бюджетных ассигнований между находящимися в его ведении администраторами с полномочиями главного администратора и администраторами. Такое распределение производится путем формирования расходных расписаний по каждому бюджетному учреждению, находящемуся в их ведении.

Для себя, как для получателя, главный распорядитель также составляет отдельное расходное расписание.

Расходные расписания могут быть сформированы как отдельными документами, так и в виде реестра расходных расписаний.

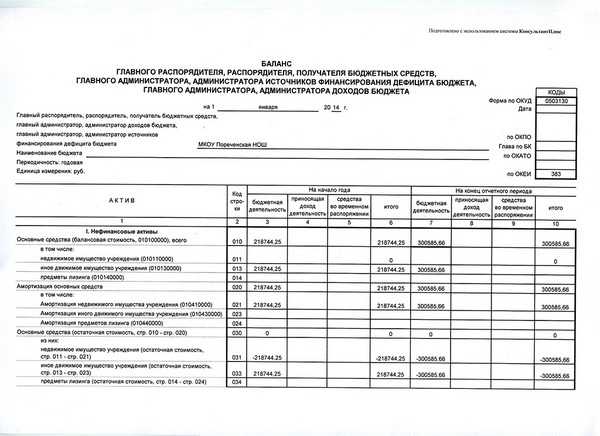

Баланс главного распорядителя

Давайте вначале разберемся – что такое баланс в широком смысле слова.

Определение

Баланс – количественное соотношение двух аналогичных элементов, показывающее приход и расход аналогичного объема денежных средств или товара. В своей основе баланс имеет закон сохранения – «сколько пришло – столько и уйдет» и наоборот.

Под балансом понимают официальный документ, который показывает сведения относительно балансового учета

Баланс бухгалтерского плана – документ бюджетного отчета, который позволяет просмотреть подробные сведения относительно финансового и хозяйственного состояния дел казенного предприятия за конкретный период отчета.

Баланс бухгалтерского плана делится на:

- балансовые активы – размещение и состав финансовых и нефинансовых активов;

- балансовые пассивы – обязательства и результат финансового характера.

Несомненно, мы должны разобраться и с тем, что означает понятие «баланс главного распорядителя».

Баланс делится на активы и пассивы

Баланс главного распорядителя – главная разновидность отчетности, благодаря которой получается дать оценку динамике отчетности финансовых и нефинансовых активов, долгов, изучить полноценные сведения относительно цены активов. Помимо этого, эта официальная бумага помогает проанализировать финансовый итог деятельности фирмы.

Бывает и отчет об исполнении бюджета главного распорядителя. Названный документ оформляется фирмами с применением кассового метода учета операций. Закрепление данной официальной бумаги происходит со стороны организации, выполняющей кассовое обслуживание бюджетного исполнения. Отчет о выполнении бюджета дает понятие о сведениях относительно исполнения бюджета в разрезе кодов классификации бюджета по прибыли и убыткам.

Баланс главного распорядителя – разновидность отчетности, позволяющая дать оценку динамике активов, пассивов и проч.

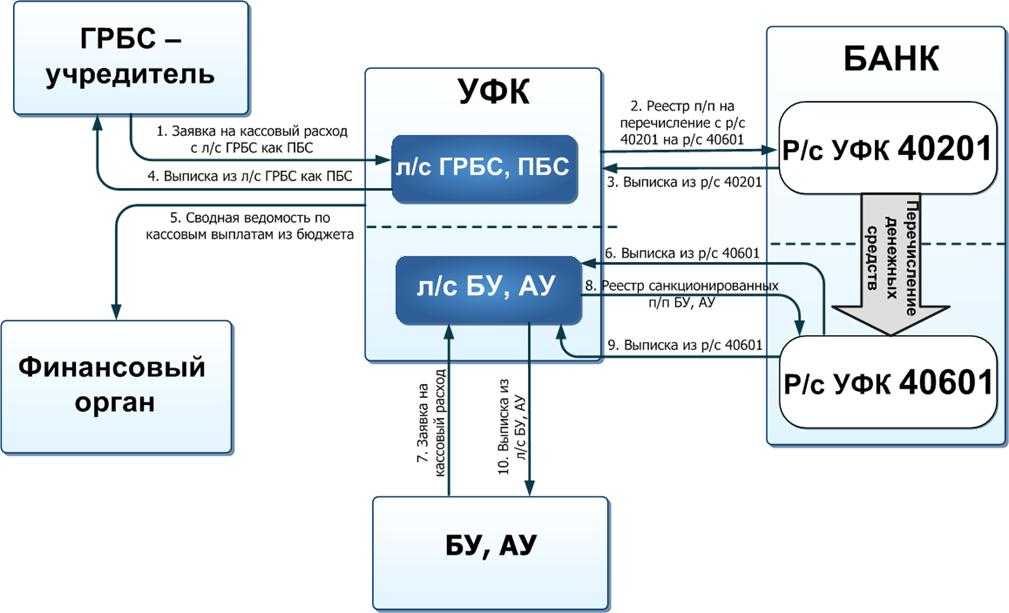

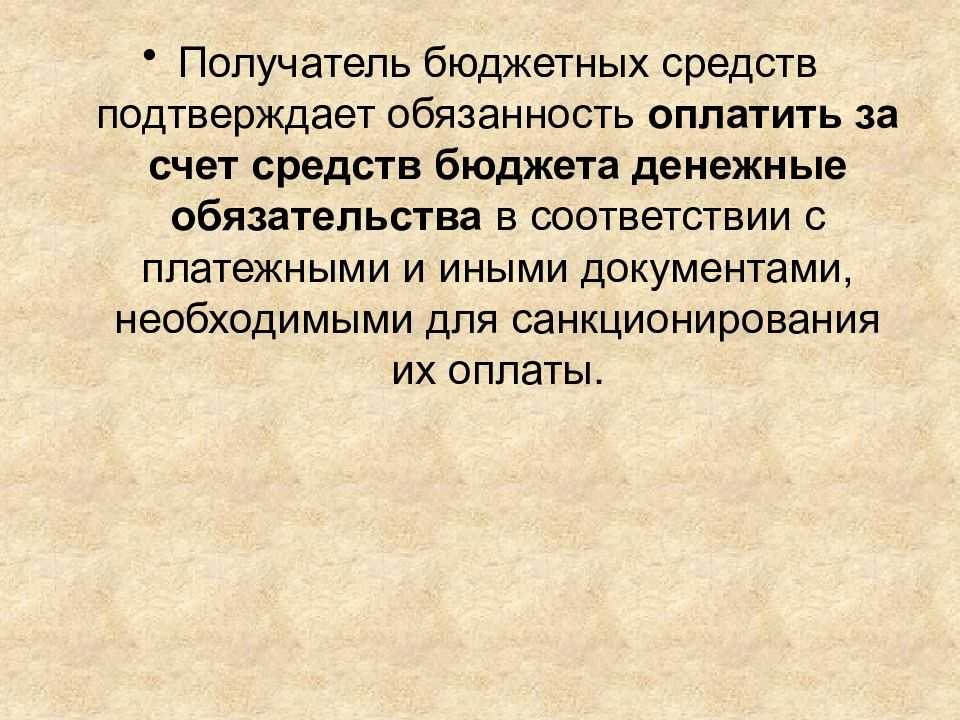

Кто осуществляет санкционирование оплаты денежных обязательств получателей средств бюджета?

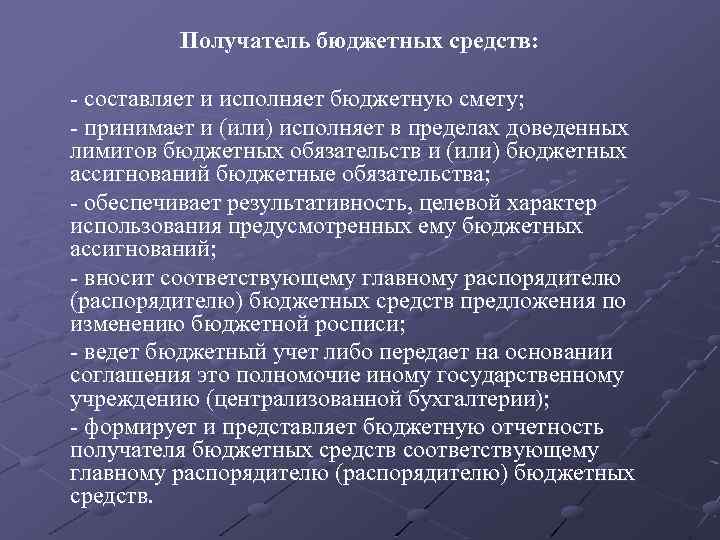

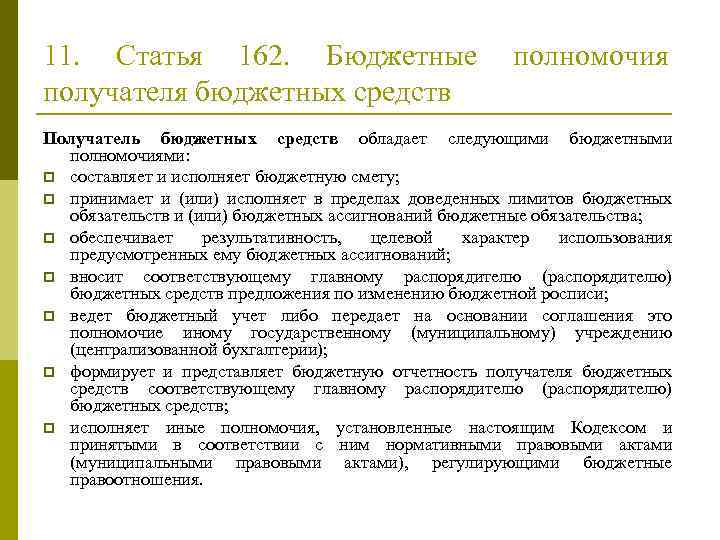

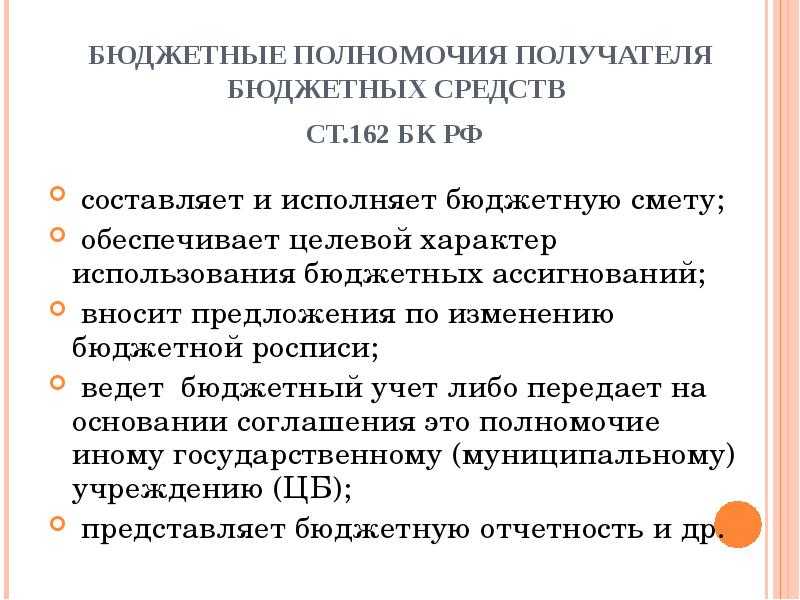

Получатель бюджетных средств обладает определенными бюджетными полномочиями, включая составление и исполнение бюджетной сметы, а также принятие и исполнение денежных обязательств. Однако, санкционирование оплаты денежных обязательств получателей средств бюджета осуществляют органы казначейства

Поэтому, при исполнении бюджета важно учитывать разделение полномочий по принятию обязательств и их оплате

Для того, чтобы обеспечить правильное санкционирование оплаты денежных обязательств, необходимо соблюдать установленный порядок и представлять правильно оформленные денежные документы

Кроме того, важно следить за своевременностью представления документов на санкционирование, чтобы не нарушать установленные сроки оплаты

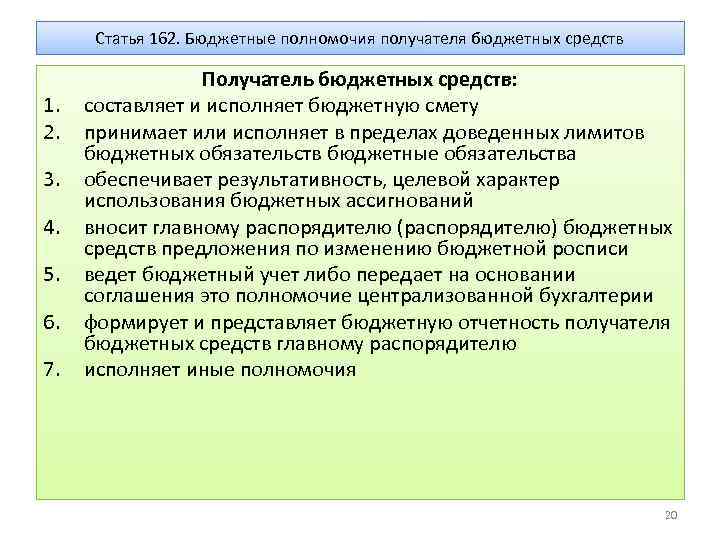

Каковы бюджетные полномочия у получателя бюджетных средств?

Получатель бюджетных средств имеет важные бюджетные полномочия, которые необходимо понимать и уметь применять на практике. В частности, получатель бюджетных средств может составлять и исполнять бюджетную смету, а также принимать и исполнять бюджетные обязательства в пределах доведенных лимитов бюджетных ассигнований. Для того чтобы эффективно использовать бюджетные средства, необходимо уметь правильно составлять бюджетную смету, а также контролировать исполнение бюджетных обязательств.

Например, если получатель бюджетных средств не уложился в лимиты бюджетных ассигнований, то это может привести к негативным последствиям, таким как штрафы или сокращение финансирования в будущем

Поэтому важно тщательно планировать расходы и контролировать их исполнение

Доведение бюджетных данных до главных распорядителей и главных администраторов

Бюджетные данные доводятся Минфином до Федерального казначейства в соответствии с Порядком составления и ведения сводной бюджетной росписи федерального бюджета.

В случае если на 1 января текущего финансового года закон о федеральном бюджете на текущий финансовый год и плановый период (далее — закон о бюджете) не вступил в силу, Минфин представляет в Федеральное казначейство информацию о бюджетных данных для доведения их до главных распорядителей и главных администраторов в период с 1 января текущего финансового года до момента вступления в силу закона о бюджете (далее — временные бюджетные данные).

Федеральное казначейство при получении от Минфина бюджетных данных, утвержденных в соответствии с вступившим в силу законом о бюджете, не позднее трех рабочих дней, следующих за днем их получения, осуществляет проверку на преемственность временных и утвержденных бюджетных данных с учетом данных о фактическом исполнении федерального бюджета на соответствие следующим требованиям:

- коды бюджетной классификации по утвержденным бюджетным данным должны соответствовать кодам бюджетной классификации, действующим в текущем финансовом году и плановом периоде;

- суммы утвержденных Минфином для главных распорядителей, главных администраторов бюджетных данных должны быть равны (или больше) суммам временных бюджетных данных по соответствующим кодам бюджетной классификации;

- суммы утвержденных в установленном порядке для главных распорядителей, главных администраторов бюджетных данных должны быть равны (или больше) суммам соответствующих временных бюджетных данных, распределенных соответственно главными распорядителями между находящимися в их ведении распорядителями и получателями на счетах, открытых им в учреждении ЦБ РФ или кредитной организации, а также получателями, находящимися за пределами РФ и получающими средства федерального бюджета от главного распорядителя (распорядителя) в иностранной валюте по соответствующим кодам классификации расходов федерального бюджета, главными администраторами между находящимися в их ведении администраторами с полномочиями главного администратора и администраторами по соответствующим кодам классификации источников финансирования дефицита федерального бюджета.

Федеральное казначейство формирует и доводит до главных распорядителей, главных администраторов казначейские уведомления, на основании которых:

- осуществляется отзыв временных бюджетных данных с отражением в строке «Специальные указания» «Замена временных бюджетных данных на утвержденные», а в кодовой зоне заголовочной части формы казначейского уведомления — кода специальных указаний «06»;

- доводятся утвержденные бюджетные данные.

Как проходит санкционирование

Операции по санкционированию расходов отражаются на соответствующих аналитических счетах счета 0 500 00 000 «Санкционирование расходов».

Санкционирование осуществляется следующим образом:

-

составляется и утверждается сводная бюджетная роспись;

-

утверждаются бюджетные ассигнования и доводятся до распорядителей средств и получателей;

-

согласовываются и доводятся лимиты обязательств, которые принимают получатели средств;

-

проводится подтверждение и выверка выполнения обязательств.

Учет по санкционированию расходов ведется с отражением корреспонденций по статьям санкционирования на основании первичной документации, которая установлена финансовой структурой соответствующего бюджета.

При санкционировании расходов проводки по доведению лимитов и принятию обязательств в их пределах оформляются следующими бухгалтерскими записями:

-

Д-т КРБ 50115000 К-т КРБ 50113000 – этой проводкой отражаются суммы лимитов обязательств, доведенных до получателя в установленном порядке или суммы корректировок, внесенных в течение отчетного (финансового) года, в соответствии с уведомлением о лимитах.

-

Д-т КРБ 50113000 К-т КРБ 50113000 – отражена детализация показателей, доведенных до получателя лимитов по кодам подстатей, статей КОСГУ. Если лимиты были доведены без разбивки по КОСГУ, отражаются также суммы корректировок, внесенных в течение года.

-

-

Д-т КРБ 50113000 К-т КРБ 50211000 – учтены суммы принятых получателем обязательств в пределах лимитов и изменений, внесенных в течение года.

Является ли бюджетное учреждение получателем бюджетных средств?

Бюджетные учреждения не являются получателями бюджетных средств, но могут получать субсидии от учредителей на выполнение задания и иные цели. В отчетности публично-правового образования результаты деятельности бюджетных и автономных учреждений, выраженные в индивидуальной бухгалтерской отчетности, должны быть включены

Для бухгалтеров, аудиторов, арбитражных управляющих, финансовых аналитиков и экономистов важно понимать, что бюджетное учреждение может получать субсидии от учредителей, но не является получателем бюджетных средств

Например, государственное учреждение может получать субсидии от государства на выполнение задания, но не является получателем бюджетных средств

Важно правильно отразить эти субсидии в бухгалтерской отчетности, чтобы избежать ошибок и несоответствий в отчетности

Особенности отзыва бюджетных данных

Согласно п. 3.11 Порядка N 104н главные распорядители (распорядители) вправе отозвать неиспользованные или нераспределенные бюджетные данные текущего финансового года и плановых периодов, числящиеся на соответствующих лицевых счетах распорядителей (получателей), а главные администраторы (администраторы с полномочиями главного администратора) — неиспользованные или нераспределенные бюджетные ассигнования текущего финансового года и плановых периодов, числящиеся на соответствующих лицевых счетах администраторов с полномочиями главного администратора (администраторов).

Для осуществления указанной операции формируется отдельное расходное расписание на уменьшение бюджетных данных на сумму отзываемых неиспользованных или нераспределенных бюджетных данных (далее — «отрицательное» расходное расписание).

Обратите внимание! Включение «отрицательных» расходных расписаний в реестр расходных расписаний не допускается (п. 3.11 Порядка N 104н)

Указанные в «отрицательном» расходном расписании бюджетные данные учитываются Федеральным казначейством, ТОФК на лицевом счете главного распорядителя (распорядителя) или главного администратора (администратора с полномочиями главного администратора) только после получения протокола (код формы по КФД 0531805), подтверждающего принятие этого расходного расписания на учет ТОФК по месту обслуживания лицевого счета распорядителя (получателя) или администратора с полномочиями главного администратора (администратора), которому адресовано данное расходное расписание, в случае, если указанные лицевые счета открыты в другом ТОФК. Протокол направляется в адрес Федерального казначейства, ТОФК — отправителя представленного «отрицательного» расходного расписания не позднее следующего рабочего дня после его поступления.

Если лицевые счета отправителя и получателя «отрицательного» расходного расписания открыты в одном ТОФК, то оформление протокола не требуется.

Проверка полученных «отрицательных» расходных расписаний на соответствие требованиям, установленным в п. 3.7 Порядка N 104н, осуществляется ТОФК по месту обслуживания лицевого счета адресата данного расходного расписания.

К сведению. Пока не получен протокол об обработке «отрицательного» расходного расписания, последующие расходные расписания по доведению бюджетных данных ТОФК не принимаются (п. 3.11 Порядка N 104н).

Обмен документами

При доведении бюджетных данных информационный обмен между участниками бюджетного процесса и ТОФК осуществляется в электронном виде с применением средств электронной цифровой подписи на основании договора (соглашения) об электронном обмене документами, заключенного между ними в соответствии с требованиями, установленными законодательством РФ (далее — в электронном виде).

Для справки. Документом, обеспечивающим правовые условия использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе, является Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи».

Если у ТОФК или участника бюджетного процесса отсутствует техническая возможность информационного обмена в электронном виде, обмен информацией между ними осуществляется с применением документооборота на бумажных носителях с одновременным представлением документов на машинном носителе. Требования к форматам текстовых файлов, используемых при информационном взаимодействии между ТОФК и участниками бюджетного процесса, устанавливаются Федеральным казначейством. Последние версии этих требований размещаются на официальном сайте Федерального казначейства www.roskazna.ru.

Полномочия получателя

Получатель БС – учреждение или иное заведение, уполномоченное законным образом на предоставление ему бюджетных денег на основании бюджетной росписи на конкретный год.

Получатели БС могут:

вовремя получать и пользоваться деньгами бюджета на основании подтвержденной бюджетной росписи, в объеме которой берут во внимание сокращения и индексации;

быть вовремя осведомленным о бюджетных ассигнованиях и лимитах обязательств по бюджету;

получать компенсацию в объеме недостаточного финансирования.

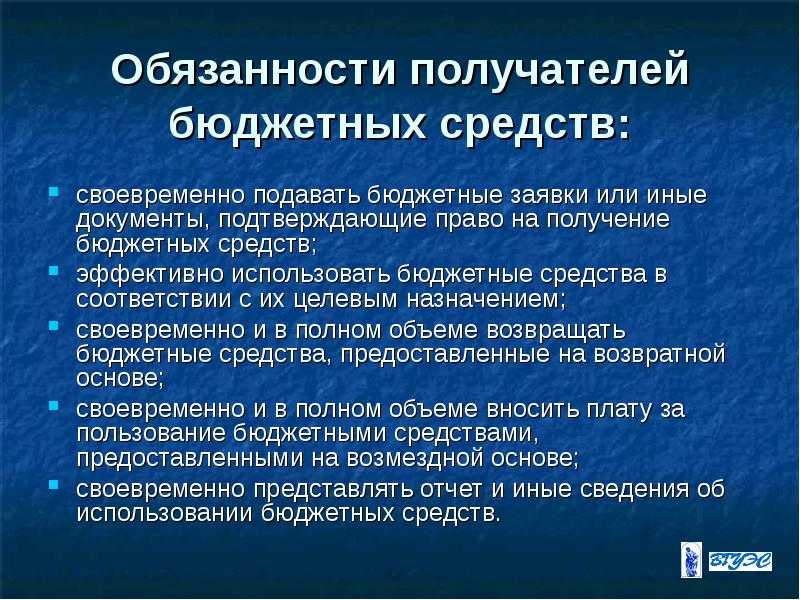

Получатели денег из бюджета должны:

- вовремя предоставлять бюджетные заявки либо прочую документацию, утверждающую право на предоставление данных денег;

- результативно применять средства бюджета на основании предполагаемой цели применения;

- вовремя и в полной мере отдавать средства, выделенные из бюджета, если на то была договоренность;

- вовремя и целиком платить за использование средств бюджета, полученных на возмездных основаниях;

- вовремя оформлять и отправлять отчет и прочие данные относительно применения средств бюджета.

У получателей бюджетных средств есть определенные обязанности

Минфин нашей страны отвечает за:

- соответствие бюджетной росписи подтвержденному бюджету;

- своевременность оформления росписи бюджетного плана;

- следование порядку выдачи бюджетных кредитов, госгарантий и инвестиций в бюджет.

Министр финансов лично отвечает за соответствие бюджетной росписи закрепленному бюджету; оформление бюджетной росписи в заданные временные рамки; введение режима уменьшения расходов бюджетных средств, если имеется информация относительно отсутствия возможности исполнения фед. бюджета.

Министерство финансов РФ отвечает за соответствие бюджетной росписи подтвержденному бюджету

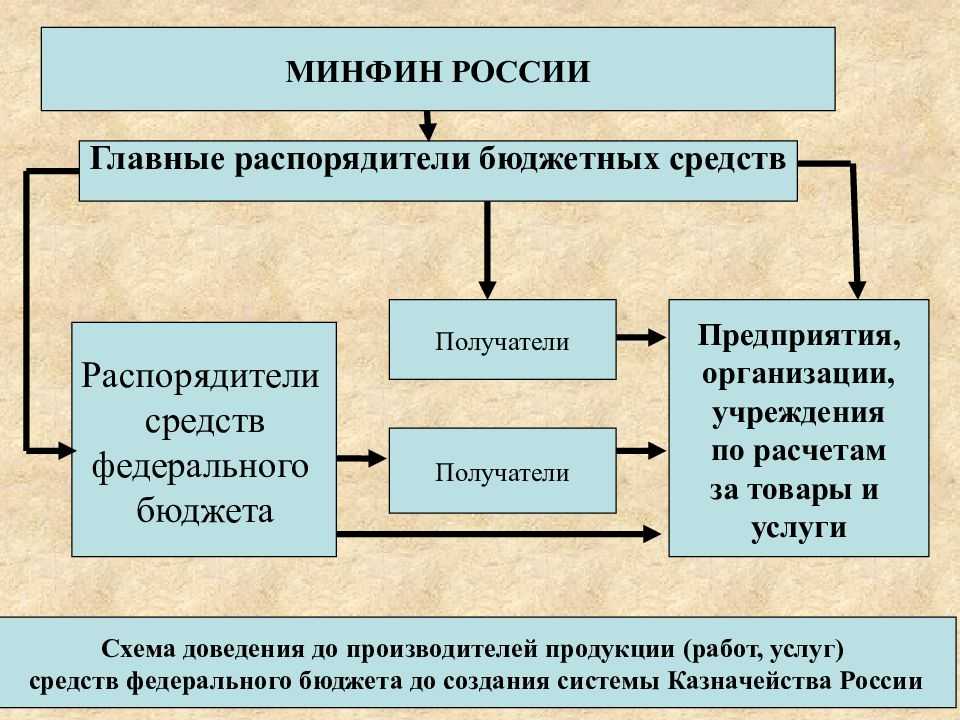

За что отвечает федеральное казначейство?

- За достоверность и общее выполнение операций и учета кассовых поступлений, выплат, оформления отчетности относительно кассовых поступлений в бюджеты, о выплатах из бюджетных денег.

- За оформление и отправку отчетности о кассовых поступлениях в бюджеты в заданные временные рамки, также о выплатах из средств бюджета.

- За своевременное предоставление полученных от Минфина России лимитов бюджетных обязательств главным распорядителям денег, выделенных из федерального бюджета.

- За своевременное предоставление главным распорядителем выделенных из федеральных денег средств лимитов по бюджетным обязательствам до пребывающих в его юрисдикции распорядителей и получателей этих денег.

- Осуществление расходов с единого счета бюджета в рамках закрепленных лимитов обязательств по бюджету.

- Произведение отслеживания за следование бюджетным законам, действующим в нашей стране, со стороны главных распределителей, распорядителей и получателей денег из фед. бюджета в рамках собственной компетенции.

Федеральное казначейство отвечает за предоставление лимитов бюджетных обязательств, осуществление расходов со счета федерального бюджета и проч.

Что касается предсказаний относительно социально-экономического развития территории, они происходят на основании сведений о социально-экономическом развитии территории за последний период отчета, предсказаний относительно социально-экономического развития территории до окончания базового года и перспектив развития экономики и социальной сферы на грядущий финансовый год и предшествуют оформлению проекта на бюджет.

Отражение бюджетных данных в «1С:Бухгалтерии государственного учреждения 8»

Проверка заполнения расходных расписаний (реестров расходных расписаний)

Согласно п. 3.6 Порядка N 104н ТОФК принимают от главных распорядителей расходные расписания и (или) реестры расходных расписаний, проверяют указанные в них показатели и доводят их до подведомственных распорядителей и получателей не позднее рабочего дня, следующего за днем их получения. Напомним, требования к показателям, содержащимся в расходных расписаниях и (или) реестрах расходных расписаний, перечислены в п. 3.7 Порядка N 104н. Среди них:

- наименования и коды участников бюджетного процесса должны соответствовать реквизитам, указанным в сводном реестре главных распорядителей, распорядителей и получателей;

- в расходных расписаниях и (или) реестрах расходных расписаний должны быть указаны номера лицевых счетов, открытых главным распорядителям, распорядителям и получателям в органах казначейства;

- коды бюджетной классификации должны соответствовать кодам бюджетной классификации, действующим в текущем финансовом году на момент представления расходных расписаний (реестра расходных расписаний);

- код главного распорядителя по бюджетной классификации РФ должен соответствовать коду, установленному законом о бюджете;

- суммы бюджетных данных, распределенные между находящимися в ведении главных распорядителей (распорядителей) распорядителями (получателями), не должны превышать сумм бюджетных данных, доведенных главным распорядителям или распорядителям.

Если расходные расписания и (или) реестры расходных расписаний соответствуют вышеуказанным требованиям, то они направляются в электронном виде в ТОФК по месту открытия лицевых счетов распорядителям, получателям для принятия на учет в установленном порядке. При непрохождении контроля расходные расписания и (или) реестры расходных расписаний возвращаются главным распорядителям, распорядителям со штампом «Отклонено» и с приложением протокола, в котором указана причина возврата.

Для справки. В случае уменьшения бюджетных данных п. 3.7 Порядка N 104н установлены особые требования к соответствию суммы изменений отдельных показателей. Например, при уменьшении доведенных до получателя ЛБО сумма измененных ЛБО не должна быть меньше суммы поставленных получателем на учет в ТОФК бюджетных обязательств.

Этапы доведения бюджетных данных

Доведение бюджетных данных до участников бюджетного процесса включает следующие этапы:

- Доведение Минфином информации о бюджетных данных до Федерального казначейства.

- Контроль Федеральным казначейством доведенной ему информации, формирование казначейских уведомлений <1> и доведение бюджетных данных до соответствующих главных распорядителей и главных администраторов.

<1> Форма уведомления приведена в Приложении 1 к Порядку N 104н (код формы по Ведомственному классификатору форм документов (далее — код формы по КФД) 0531721).

- Распределение главными распорядителями и главными администраторами бюджетных данных между находящимися в их ведении участниками бюджетного процесса, формирование реестра расходных расписаний <2> и представление документов в Федеральное казначейство.

<2> Форма реестра приведена в Приложении 3 к Порядку N 104н (код формы по КФД 0531723).

- Распределение распорядителем, администратором с полномочиями главного администратора бюджетных данных между находящимися в их ведении участниками бюджетного процесса, формирование реестра расходных расписаний и представление документов в ТОФК по месту обслуживания лицевого счета участника бюджетного процесса.

- Детализация распорядителем и получателем доведенных до них бюджетных данных, формирование расходного расписания <3> и представление документов в ТОФК по месту обслуживания их лицевого счета.

<3> Форма расписания приведена в Приложении 2 к Порядку N 104н (код формы по КФД 0531722).

- Представление получателями-арендодателями расходных расписаний по дополнительному бюджетному финансированию в ТОФК по месту обслуживания их лицевых счетов.

Может ли ГРБС выступать в роли получателя бюджетных средств?

Да, ГРБС может выступать в роли получателя бюджетных средств. Получатель бюджетных средств обладает бюджетными полномочиями, такими как составление и исполнение бюджетной сметы, принятие и (или) исполнение в пределах установленных полномочий бюджетных обязательств, а также формирование бюджетной отчетности. ГРБС, как главный распорядитель бюджетных средств, может одновременно являться и получателем бюджетных средств, несет расходы, свойственные казенному учреждению, и составляет соответствующую бюджетную отчетность.

Примером может служить письмо Минфина России №02-06-10/36570 от 30.04.2020, в котором указано, что ГРБС может выступать в роли получателя бюджетных средств. ГРБС может не только формировать бюджетную отчетность, но и являться получателем бюджетных средств, что может повлиять на оценку финансового состояния организации.

Какие программы государственной поддержки существуют для получателей бюджетных средств?

Получатели бюджетных средств в России имеют возможность воспользоваться множеством программ государственной поддержки. Например, для научных исследований существуют гранты, для развития малого и среднего бизнеса — субсидии, а также выплаты по социальным программам. Получатели бюджетных средств обладают бюджетными полномочиями, такими как составление и исполнение бюджетной сметы, принятие и исполнение бюджетных обязательств. Главные распорядители бюджетных средств также имеют свои бюджетные полномочия, например, предоставление субсидий юридическим лицам. Для получения подробной информации о программах государственной поддержки, необходимо обратиться к соответствующим органам власти.

Какие требования нужно выполнить, чтобы получить грант на научные исследования?

Для получения гранта на научные исследования необходимо выполнить определенные требования. Во-первых, необходимо зарегистрироваться в качестве участника конкурса. Во-вторых, необходимо иметь квалификацию, соответствующую требованиям конкурса. В-третьих, необходимо соответствовать критериям, установленным для конкретной программы. Например, для получения государственных научных грантов Вологодской области необходимо представить заявку на конкурс.

Для получения гранта также необходимо иметь бюджетные полномочия. Получатель бюджетных средств обладает следующими бюджетными полномочиями: составляет и исполняет бюджетную смету, принимает и (или) исполняет в пределах своей компетенции решения по расходованию бюджетных средств и т.д. Кроме того, для получения гранта могут предусматриваться бюджетные ассигнования на предоставление субсидий юридическим лицам. Для получения стипендии на обучение в магистратуре, аспирантуре, докторантуре необходимо предоставить копии всех дипломов полученного ранее образования.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее