В каких случаях можно принять на вычет НДС по чеку АЗС?

Минфин России (письмо от 25.06.2020 № 03-07-09/54634) в очередной раз дал отрицательный ответ на вопрос о возможности принятия к вычету НДС по товарам, приобретенным в рознице.

Точнее, вопрос был задан о возможности принятия к вычету НДС при наличии чека АЗС, полученного после заправки автотранспортного средства организации.

В чеке будет указано количество и вид приобретенного (залитого в бак) горючего, цена за литр, стоимость всей заправки, с выделением суммы налога на добавленную стоимость. И его можно считать как первичным учетным документом, подтверждающим затраты организации на приобретение ГСМ, так и документом, подтверждающим факт уплаты налога на добавленную стоимость продавцу (АЗС).

Аргументы, как всегда, — ст. 171 НК РФ, а точнее, п. 3, 6, 7, 8. То есть только в указанных там ситуациях можно принять НДС к вычету на основании других документов, а не счетов-фактур, а в остальных — никоим образом.

Пункты 3 (НДС, уплаченный налоговыми агентами), 6 (НДС, начисленный при выполнении СМР для собственного потребления), 8 (тоже касающийся налоговых агентов) ст. 171 НК РФ к розничной торговле никаким образом не привязать.

Остается только пункт 7.

И по нему, при отсутствии счета-фактуры, но наличии других документов, где указана сумма уплаченного НДС, принять налог к вычету можно при компенсации затрат на командировку работника — на проезд, на наем жилого помещения, на иные расходы в период командировки, произведенные работником с разрешения или ведома работодателя.

О том, что перечень затрат на командировочные расходы для целей налогообложения открытый, чиновники (письмо Минфина России от 29.06.2020 № 03-03-06/1/55801) не возражают. В этом письме отмечено, что обоснованность расходов, учитываемых при расчете налоговой базы (по налогу на прибыль), должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Следовательно, руководствуясь мнением чиновников, выраженном в этих двух вышеуказанных письмах, можно прийти к выводу, что организация имеет право принять к вычету НДС, указанный в кассовых чеках, ежели они подтверждают затраты сотрудника организации при пребывании его в командировке и признаются расходами, уменьшающими налогооблагаемую прибыль.

И рассмотрим следующую ситуацию.

В этом случае (п. 7 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749) документами, подтверждающими использование транспортного средства для проезда к месту командирования и обратно (как и затраты на проезд) будут служить путевой лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта.

К авансовому отчету, таким образом, будут приложены чеки с придорожных заправок, где приобреталось топливо, с указанием стоимости заправки и суммой уплаченного НДС.

Вот имеет ли бухгалтерия право принять его к вычету? Стоимость приобретенного по пути следования ГСМ признается командировочными расходами и уменьшает налог на прибыль. Следовательно, по п. 8 ст. 171 НК РФ, получается, что можно.

Но вот как к этому отнесутся налоговики? Арбитражной практики по этому вопросу найти пока не удалось.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Ограничения по вычету НДС по ГСМ на основании кассового чека

В соответствии с законодательством Российской Федерации, для того чтобы быть имеющим право на вычет НДС по ГСМ на основании кассового чека, необходимо соблюдать следующие условия:

| Условие | Комментарий |

|---|---|

| Покупка осуществлена у плательщика налога | Для того чтобы принять к вычету НДС по ГСМ на основании кассового чека, сделка должна быть заключена с налогоплательщиком, то есть лицом, которое обязано уплачивать НДС в бюджет. |

| Соблюдение срока давности | Вычет НДС по ГСМ на основании кассового чека может быть применен только в случае, если прошло не более 3 лет с даты приобретения топлива. |

| Наличие всех необходимых документов | Для подтверждения операции по покупке топлива и возможности принять к вычету НДС по ГСМ на основании кассового чека необходимо иметь в наличии все необходимые документы: кассовый чек, накладную, акт выполненных работ или оказания услуг, договор с поставщиком ГСМ. |

Таким образом, необходимо учитывать все требования и ограничения, предъявляемые к вычету НДС по ГСМ на основании кассового чека, для того чтобы избежать возможных проблем при проведении проверок со стороны налоговых органов и соблюсти все требования законодательства.

Покупка топлива подотчетным лицом – что с НДС

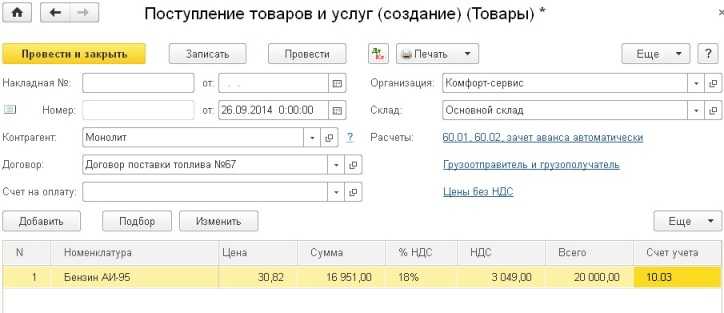

Самый простой способ покупки бензина – через сотрудника организации, расплачивающегося либо наличными денежными средствами, полученными под отчет, либо с помощью банковской карты. На сумму покупки оператор АЗС пробивает кассовые чеки, которые затем подотчетное лицо подкрепляет к авансовым отчетам и сдает их в бухгалтерию. Бухгалтер приходует поступивший бензин проводкой ДТ 10 КТ 71.

Если в чеке указано, что продажа НДС не облагается, то всю стоимость покупки можно учесть в качестве материальных расходов при расчете налога на прибыль.

Если в чеке НДС выделен, то дается дополнительная запись ДТ 19 КТ 71. Дальнейший учет налога будет зависеть от того, какие еще документы даст продавец. При наличии доверенности от организации АЗС выставляет счет-фактуру. На ее основании и при соблюдении остальных условий (принятие ГСМ к учету и его использование в деятельности, облагаемой НДС) налог разрешено заявить к вычету: ДТ 68 КТ 19. Отметим, что получить счет-фактуру при заправке за наличный расчет на практике зачастую невозможно.

Если счет-фактура отсутствует, то компания не вправе отражать входящий НДС по ГСМ в составе вычетов

Минфин неоднократно обращал на это внимание, см., например, письмо от 26.03.2019 № 03-07-09/20252. Что же делать с суммой не заявленного к вычету налога?

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

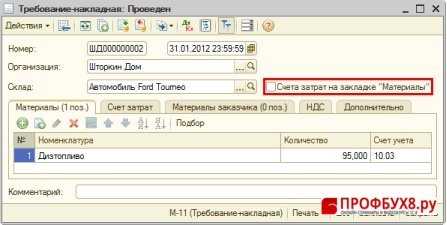

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Какую сумму НДС можно вернуть по кассовому чеку

Для того чтобы получить возможность вернуть НДС по кассовому чеку, необходимо учитывать определенные условия и требования. Сумма НДС, которую можно вернуть, зависит от нескольких факторов.

Один из основных факторов — это ставка НДС, применяемая к продаже ГСМ

Если ставка составляет 20%, то вы можете вернуть 18,18% от стоимости ГСМ.

Также очень важно обратить внимание на полноту и достоверность предоставленной информации о продавце и кассовом чеке. Независимо от ставки, для возможности вернуть сумму НДС по кассовому чеку, продавец должен быть плательщиком НДС и прописан в реестре налогоплательщиков.

Стоит отметить, что возврат суммы НДС по кассовому чеку возможен только при ее предъявлении в налоговую службу в установленные сроки

В противном случае, возможность вернуть сумму НДС может быть утрачена.. В общем случае, сумма НДС, которую можно вернуть по кассовому чеку, будет составлять определенный процент от стоимости ГСМ, в зависимости от применяемой ставки НДС и выполнения указанных условий

В общем случае, сумма НДС, которую можно вернуть по кассовому чеку, будет составлять определенный процент от стоимости ГСМ, в зависимости от применяемой ставки НДС и выполнения указанных условий.

Учет гсм по топливным картам в бухгалтерии

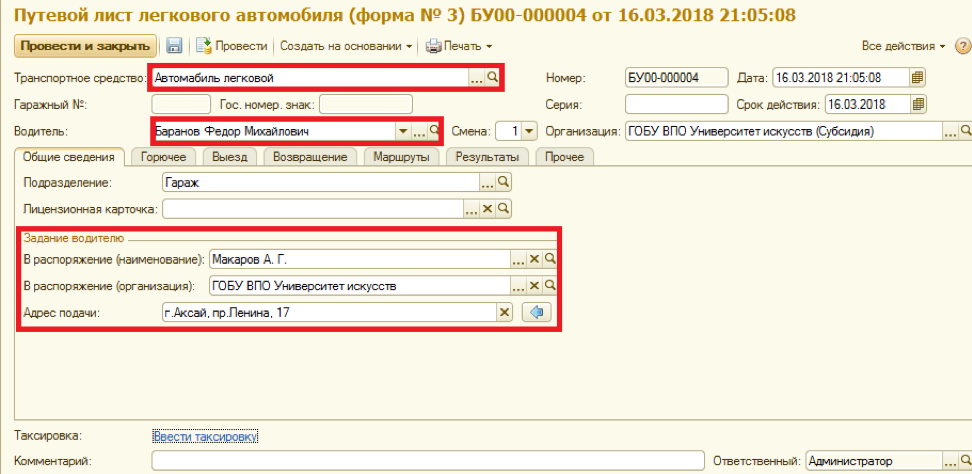

На вопросы отвечала Л.А. Елина, экономист-бухгалтер Рассмотренные в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс Каждый автомобиль нужно «кормить» — либо бензином, либо дизельным топливом, реже — газом. Бухгалтеру же приходится разбираться с учетом расходов на горючее. На вопросы, возникающие в связи с этим у наших читателей, мы и ответим.

Для подтверждения расходов на ГСМ одних талонов мало И. Сызоев, Московская обл. У нашей фирмы есть автомобиль для развоза товаров покупателям. Водитель оплачивает бензин талонами, которые покупает фирма.

Какой документ нам нужен для подтверждения расходов на бензин? Как отразить в бухучете движение талонов? : Для подтверждения расходов на бензин вам понадобятся:

путевой лист, который подтверждает расход топлива.

Особенности бухгалтерского и налогового учета на азс: проводки

Без путевого листа нельзя признать расходы на топливо обоснованными. А оформить использование автомобиля в служебных целях можно двумя способами.

Первый — можно составить соглашение с директором об использовании его автомобиля на период командировки. Тогда вы должны будете выплатить ему компенсациюст. 188 ТК РФ.

Однако учтите, что для целей налогообложения прибыли компенсационные выплаты нормируютсяподп. 11 п. 1 ст. 264 НК РФ; п. 1 Постановления Правительства от 08.02.2002 № 92: РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ Если сотрудник часто использует личное авто для служебных поездок, то в налоговом плане выгоднее заключить с ним договор аренды, чем выплачивать ему компенсацию.

- по легковым авто с двигателем до 2000 куб. см включительно — не более 1200 руб. в месяц;

- с двигателем свыше 2000 куб. см — не более 1500 руб.

Учет ГСМ в 1С 8.3 по топливным картам

Шаг 1. Перечисление предоплаты поставщику

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ Списание с расчетного счета. Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

Шаг 2. Поступление топливной карты

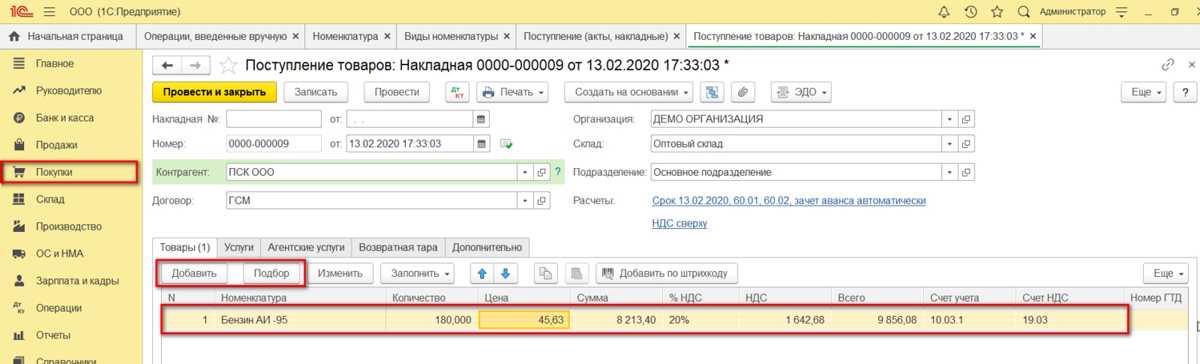

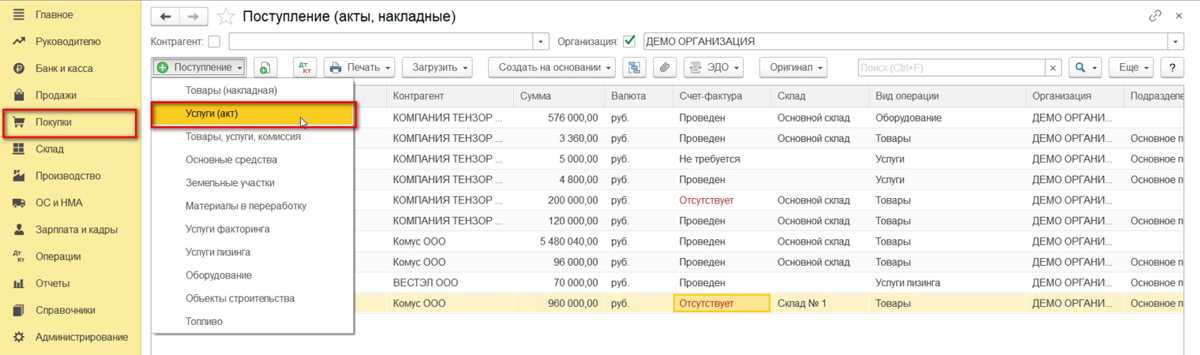

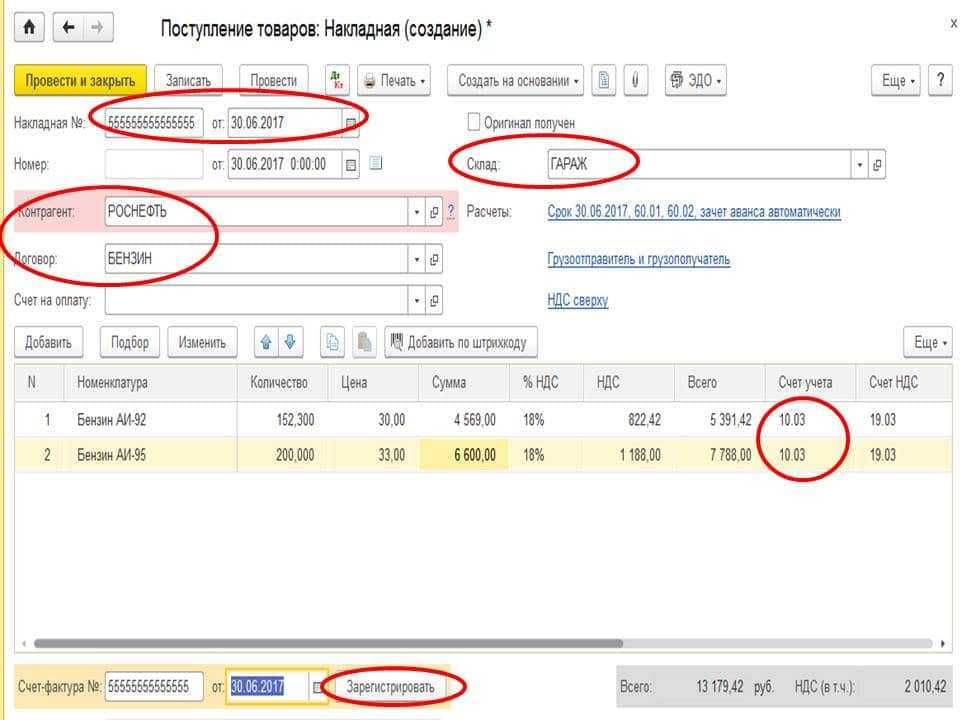

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

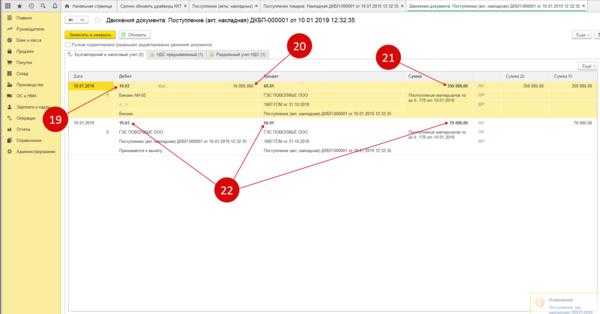

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

Шаг 3. Принятие к учету ГСМ

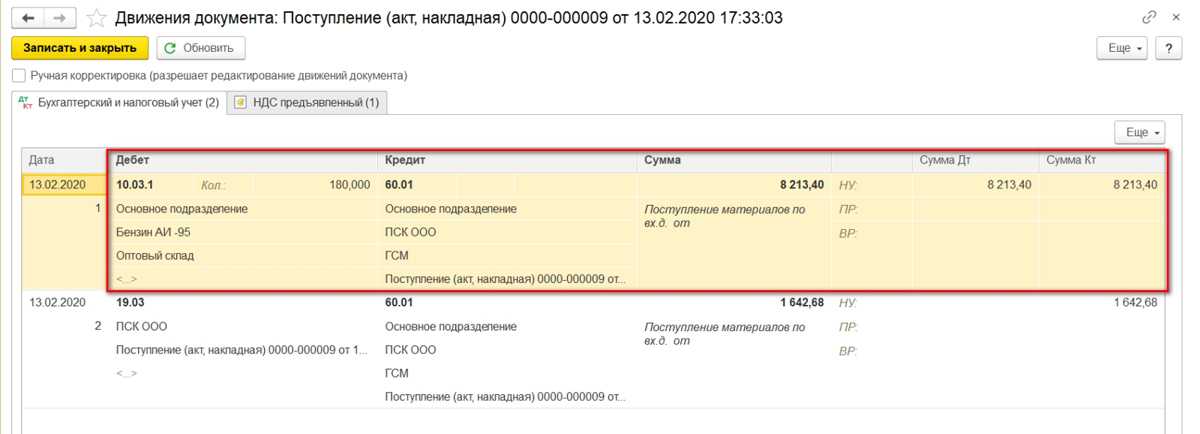

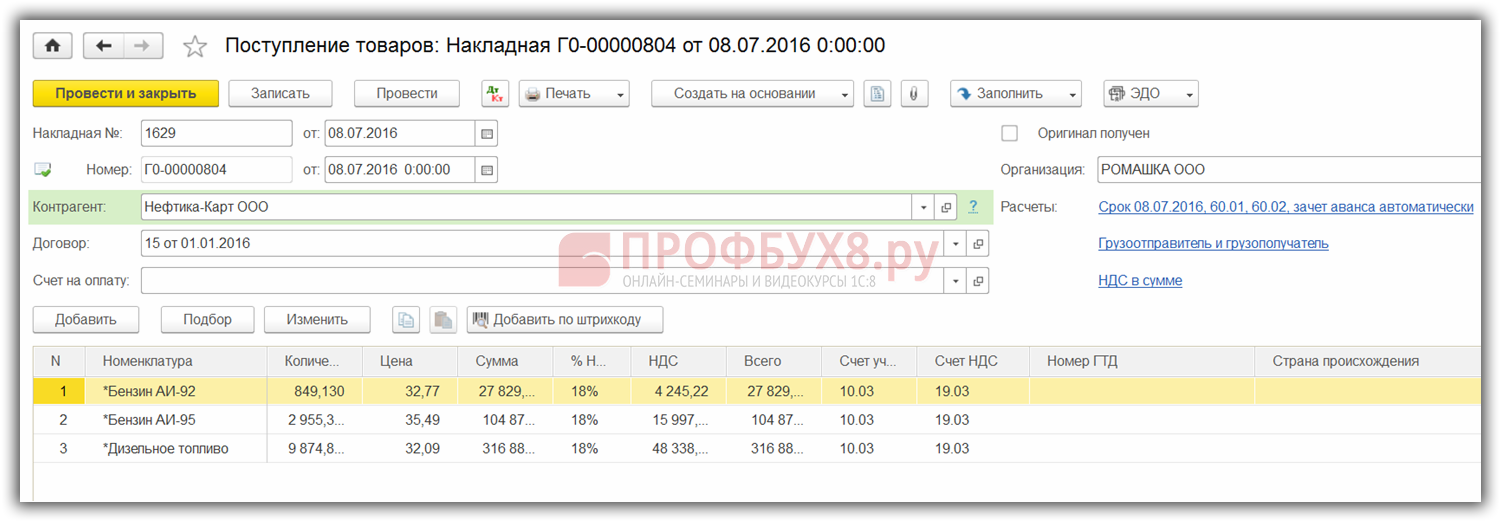

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

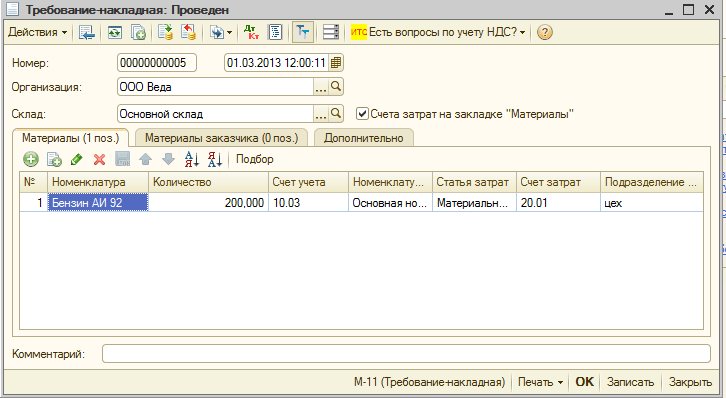

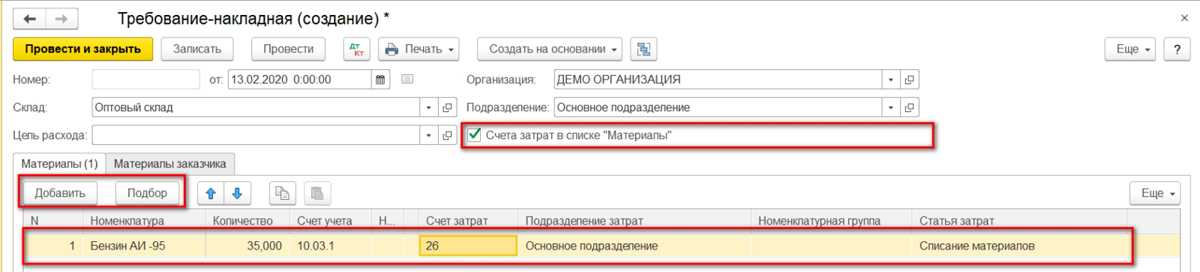

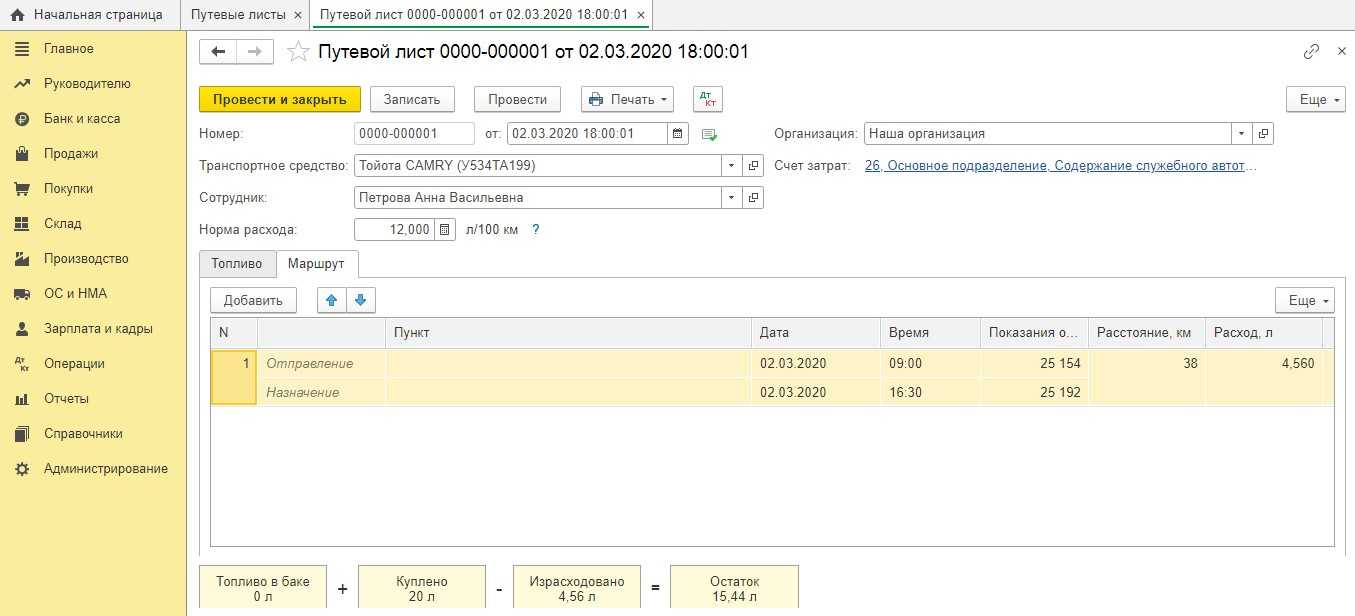

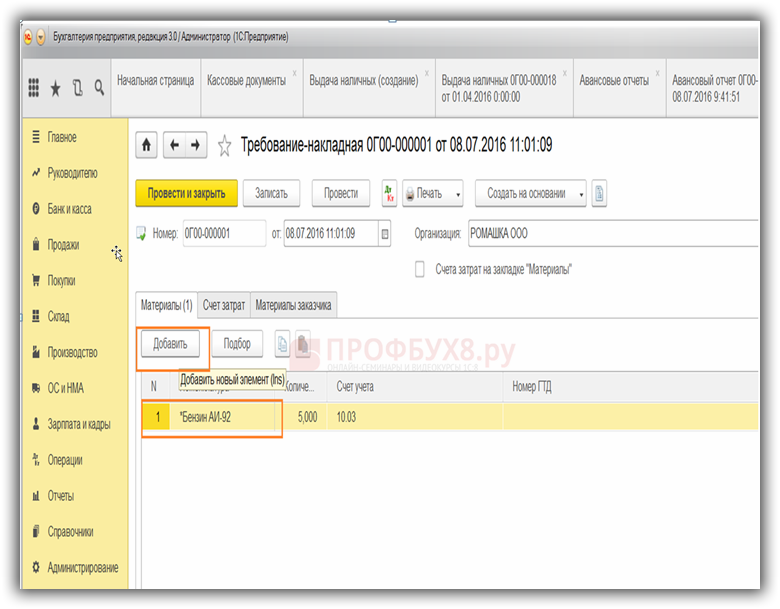

Шаг 4. Списание бензина в 1С 8.3 по путевым листам

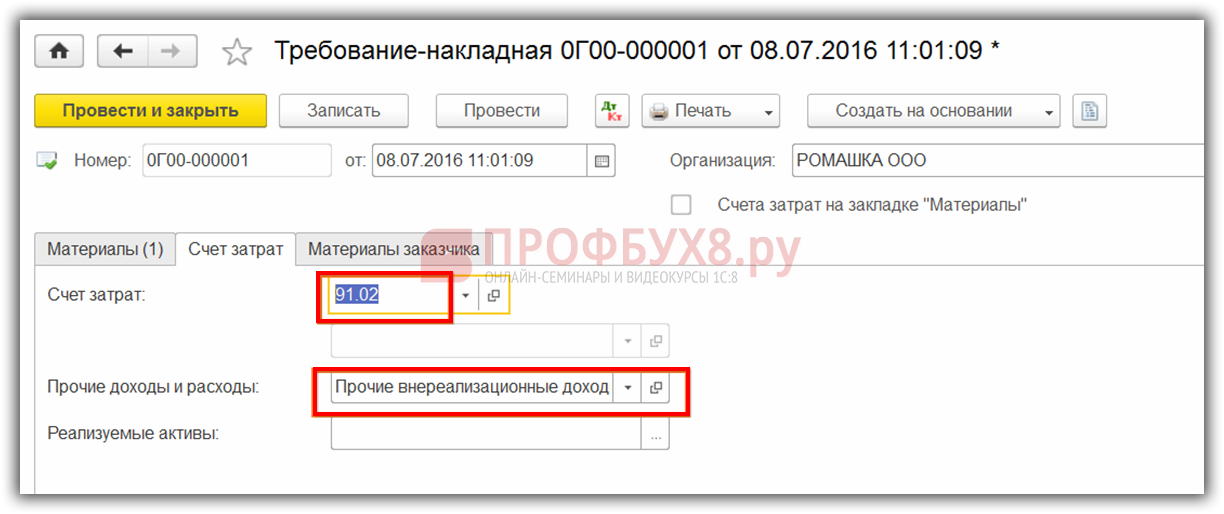

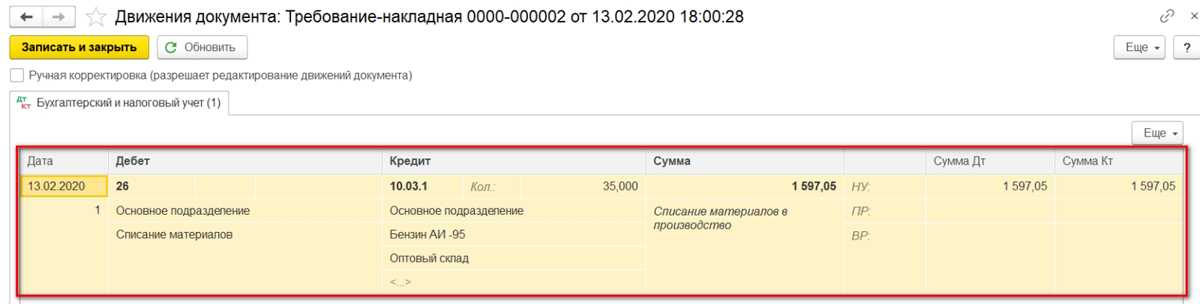

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

Шаг 5. Контроль остатка топлива (бензина) на складе

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин:

После выбора номенклатуры нажимаем кнопку Сформировать:

Можно задать параметры формирования ОСВ по показателям. В нашем примере по данным БУ и количеству:

Формируем ОСВ по заданным параметрам, в нашем примере по бензину Аи-92:

См. также:

- Учет спецодежды в 1С 8.3 – пошаговая инструкция

- Учет производства в 1С 8.3 Бухгалтерия – пошагово для чайников

- Учет производства и реализации готовой продукции в 1С 8.3

- Учет и списание спецодежды в 1С 8.3 – пошаговая инструкция

- Учет поступления ТМЦ в 1С 8.3 – пошаговая инструкция

Поставьте вашу оценку этой статье:

НДС

Согласно п. 1 ст. 171 НК РФ налогоплательщики НДС (далее также — налог) имеют право уменьшить общую сумму исчисленного налога на установленные указанной статьей налоговые вычеты. На основании п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п.п. 2.1, , 6-8 ст. 171 НК РФ.

Пункт 7 ст. 171 НК РФ предусматривает возможность вычета сумм НДС, уплаченных, в частности, по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), принимаемым к вычету при исчислении налога на прибыль организаций.

При этом перечня иных, то есть отличных от счета-фактуры, документов, на основании которых может быть применен вычет НДС по расходам на командировки, главой 21 НК РФ не определено. Наряду с этим на основании п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных во исполнение п. 8 ст. 169 НК РФ постановлением Правительства РФ от 26.12.2011 N 1137, при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке. Регистрации в книге покупок кассовых чеков в таких случаях не предусмотрено.

С учетом приведенных норм в письме Минфина России от 26.02.2020 N 03-07-09/13555 представлен вывод о том, что основанием для вычета НДС, уплаченного при приобретении услуг по найму жилого помещения в период служебной командировки работников, являются счет-фактура и документы, подтверждающие фактическую уплату налога (в том числе кассовый чек с выделенной в нем суммой НДС), либо бланк строгой отчетности, оформленный на командированного сотрудника, в котором указана сумма НДС, и включенный им в отчет о служебной командировке. При этом кассовый чек не является основанием для вычета указанных сумм НДС и не подлежит регистрации в книге покупок.

Считаем, что данный вывод можно распространить и на расходы по проезду к месту служебной командировки и обратно. Более того, согласно письму Минфина России от 26.11.2019 N 03-07-11/91521 принятие к вычету сумм НДС покупателем при приобретении ГСМ за наличный расчет без наличия счетов-фактур, выставленных продавцом, НК РФ не предусмотрено (дополнительно смотрите письмо Минфина России от 27.11.2019 N 03-07-11/92132).

Отсюда следует, что организация в рассматриваемой ситуации не вправе на основании кассовых чеков принять к вычету выделенный в них НДС по приобретенным командированными сотрудниками ГСМ.

Иную точку зрения организация должна быть готова отстаивать в суде. Материалов судебной практики по аналогичным ситуациям нами не обнаружено. При этом из ряда постановлений прослеживается, что суд может признать право налогоплательщика на применение вычета НДС на основании кассовых чеков с выделенной суммой НДС (смотрите, например, постановление Президиума ВАС РФ от 13.05.2008 N 17718/07 по делу N А40-13151/06-98-80, постановления АС Северо-Кавказского округа от 28.04.2017 N Ф08-2516/2017 по делу N А15-1057/2016, ФАС Северо-Западного округа от 03.09.2013 N Ф07-6570/13 по делу N А56-4764/2013, ФАС Центрального округа от 05.08.2010 по делу N А64-3986/09, ФАС Западно-Сибирского округа от 20.07.2009 N Ф04-4134/2009(10406-А67-42)). Судьи учитывают в том числе положения п. 7 ст. 168 НК РФ, позволяющие не выставлять счета-фактуры при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, при выдаче покупателям кассовых чеков.

Покупка ГСМ по талонам – возможен ли вычет

Другим вариантом получения счета-фактуры может стать приобретение топлива по талонам. Порядок ведения бухучета при этом будет зависеть от вида талонов (литровые или денежные) и условий договора, заключаемого с поставщиком топлива.

Если определено, что право собственности на ГСМ переходит при реализации талонов, то по полученному счету-фактуре входной НДС по топливу можно принять к вычету сразу в полной сумме. Однако если организация получит за период меньше топлива, чем указано в талонах, то не будет выполнено условие об оприходовании материальных ценностей для вычета НДС. Поэтому чтобы налоговики не придрались к завышенному вычету лучше заявлять его пропорционально количеству фактически приобретенного топлива.

Если оговорено, что право собственности переходит в момент заправки, НДС принимают к вычету по мере оприходования топлива, заправленного на АЗС. Проводки будут такими:

- ДТ 60 КТ 51 – оплачены талоны поставщику ГСМ

- ДТ 50/3 КТ 60 – получены талоны от поставщика

- ДТ 71 КТ 50/3 – выданы талоны подотчетному лицу

- ДТ 10 КТ 71 – оприходовано топливо на основании чеков АЗС и корешков талонов

- ДТ 19 КТ 71 – учтен входящий НДС по ГСМ

- ДТ 68 КТ 19 – принят НДС к вычету.

Налог на прибыль организаций

Пунктом 1 ст. 170 НК РФ предусмотрено, что суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав либо фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, если иное не установлено положениями главы 21 НК РФ, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных п.п. 2 и 2.1 той же статьи. В частности, п. 2 ст. 170 НК РФ предписывает включать в ряде случаев суммы «входящего» НДС в стоимость приобретенных товаров (работ, услуг). Однако нормы данного пункта не применяются в ситуации, когда организация не применила налоговый вычет по причине отсутствия необходимых для того документов (счета-фактуры или бланка строгой отчетности). Данное обстоятельство указывает на то, что организация в данном случае не вправе включить сумму НДС по приобретенным командированными сотрудниками ГСМ в расчет налоговой базы по налогу на прибыль, о чем свидетельствуют разъяснения финансового ведомства и материалы судебной практики (смотрите, например, письма Минфина России от 13.08.2018 N 03-07-11/57127, от 28.12.2017 N 03-07-11/87948, постановление Тринадцатого ААС от 27.08.2018 N 13АП.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Топливные расходы и ндс-вычеты

Инфо

В апреле предприятие купило топливные карты стоимостью 1180 рублей (в т.ч. НДС 180 рублей). В отношении розничной торговли применяется ЕНВД. Согласно учетной политике компании общехозяйственные расходы распределяются в конце месяца пропорционально выручке, полученной от опта и розницы.

Доходы за апрель:

- оптовая торговля – 250000 рублей;

- розничная торговля – 125000 рублей.

Доля доходов по опту в общей величине выручки по предприятию за апрель 2016 г. составляет 66,67%. Следовательно, на расходы по ОСНО можно отнести 666, 70 рублей, потраченных на покупку карты ((1180-180)*66,7%). Вопрос №2. Как показать на счетах бухучета операции по движению топлива, полученного по топливным картам? Проводки по учету горючего, полученного по картам, не отличаются от корреспонденций счетов по движению ГСМ, купленного за наличный или безналичный расчет.

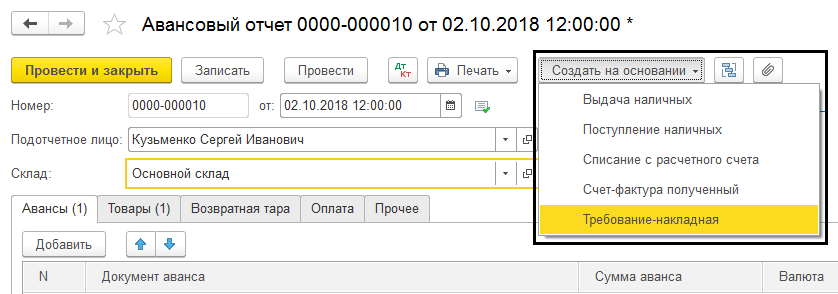

Как провести авансовый отчет, если в чеке выделен НДС, при отсутствии счета-фактуры

Достаточно нередки ситуации, когда подотчетному лицу при покупке на выданные авансовые деньги решают не оформлять счет-фактуру со стороны продавца. Если реализующая товары сторона входит в число плательщиков НДС, достаточно такого документа у компании, принявшей отчет без СФ, при этом сохраняется право на вычет по налогу на добавленную стоимость.

Массовый переход до 2021 года на контрольно-кассовую технику с выходом в онлайн обусловил необходимость выделять в чеке отдельной строкой сумму налога. Поэтому вопрос о возможности компаний получить вычет даже без счета-фактуры должен быть снят. На деле же все не так однозначно. Налоговая служба и Минфин трактуют ситуацию иначе.

В тексте статьи 21 Налогового кодекса РФ упомянуто о том, что у налогоплательщика есть право на предоставление со стороны Минфина разъяснений касательно применения законов о налоговых сборах. Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Обозначенный выше список включает:

-

счета-фактуры — основной документ, позволяющий получить вычет НДС в авансовых отчетах с чеков;

-

оформляемую на таможне декларацию;

-

прочие виды бумаг, свидетельствующих об уплате налога прямо в бюджет;

-

документацию, позволяющую удостовериться в оплате налога налоговым агентом.

Отдельной строкой идут бумаги о передаче активов. Такой вариант рассматривается в случае приобретения имущества с целью внесения в уставной фонд.

Иные же ситуации, как указывает Минфин в изданном Письме № 03-07-11/3094, требуют обязательного оформления счета-фактуры для принятия налога на добавленную стоимость к последующему вычету. Кассового чека может оказаться достаточно: это первичный документ, который способен стать основанием для учета организацией понесенных расходов. Такой позиции придерживаются многие суды при вынесении решений. В своем Постановлении Верховный Арбитражный Суд указал, что в ситуации розничной покупки кассовый чек может стать альтернативой счету-фактуре. Поэтому НДС разрешено принять к вычету. Однако подобная ситуация считается исключительной — стоит придерживаться регламентированных правил.

Также важно учесть, что не принимаемый к вычету налог на добавленную стоимость не подходит для включения в расходы при расчете налога на прибыль. Это регламентировано статьей 170 Налогового кодекса РФ

В то же время жестких ограничений нет. Минфин в своем письме делает акцент на том, что данный нормативный акт разъяснительно-рекомендательного характера.

Сроки и процедура получения вычета НДС по ГСМ

Для получения вычета НДС по ГСМ на основании кассового чека необходимо выполнить определенные требования согласно действующему законодательству. Сроки и процедура получения вычета НДС по ГСМ различаются в зависимости от категории налогоплательщика.

Сроки получения вычета для стандартного налогоплательщика

- Кассовый чек, подтверждающий покупку ГСМ, должен быть отнесен к расчетному периоду, за который подается налоговая декларация.

- Налоговая декларация с вычетом НДС по ГСМ должна быть подана в течение 15 дней с момента окончания расчетного периода.

Сроки получения вычета для упрощенного налогоплательщика

- Упрощенные налогоплательщики, определяя сумму НДС по ГСМ для вычета, должны учесть только те кассовые чеки, которые относятся к времени работы на осуществление деятельности, облагаемой упрощенной системой налогообложения.

- Налоговая декларация с вычетом НДС по ГСМ должна быть подана ежеквартально в течение 30 дней после истечения квартала.

В случае нарушения сроков подачи налоговой декларации с вычетом НДС по ГСМ, налогоплательщик может потерять право на получение этого вычета.