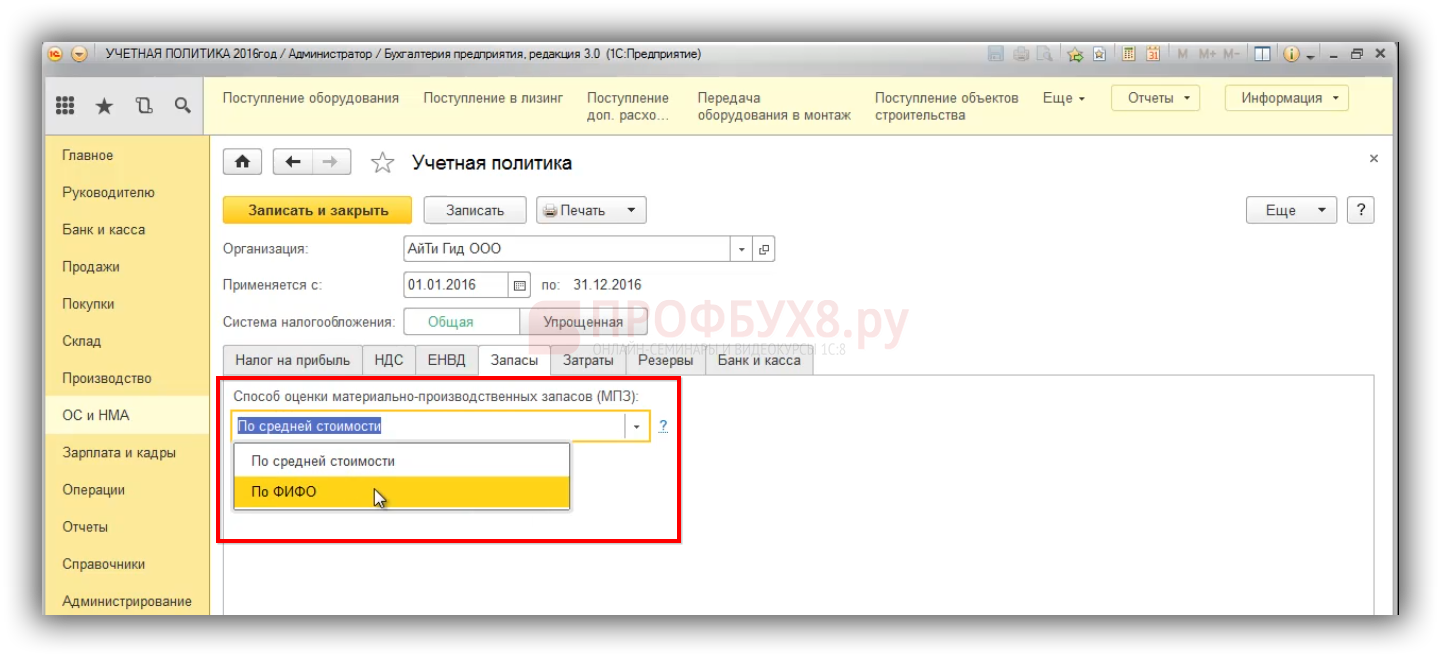

Корректировка фактической стоимости материалов

Корректировка производится, если в учетной политике организации предусмотрено списание материалов исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Заметим, что при такой учетной политике периодическая константа «Вариант применения средних оценок стоимости материалов» должна иметь значение «Взвешенная оценка (исходя из среднемесячной стоимости)» на дату проведения документа «Закрытие месяца».

В течение месяца в расходных документах при списании стоимости материалов используется скользящая оценка. При этом средняя себестоимость материальных ценностей определяется на момент их отпуска (то есть на момент проведения документа по расходу). Если в течение месяца имело место приобретение материалов по ценам, отличным от средней себестоимости остатков по соответствующим позициям, то скользящая оценка при списании дает несколько другие результаты, чем взвешенная*.

Примечание:

* Термины «взвешенная оценка» и «скользящая оценка» введены в практику Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 № 119н.

Пример.

Процедура «Корректировка средней стоимости списания материалов» производит дополнительные записи в бухгалтерском учете таким образом, чтобы списание было в конечном итоге (за месяц в целом) произведено по методу средневзвешенной себестоимости.

Конкретный алгоритм следующий:

1. Рассчитывается среднемесячная себестоимость по каждому материалу для каждого субсчета счета 10 (кроме субсчета 10.7 «Материалы, переданные в переработку» и субсчета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»);

2. По каждому из счетов (и объектов аналитического учета по ним, то есть субконто), на которые происходило списание рассматриваемого материала, вычисляется сумма корректировки: разница между тем, что должно было быть списано при методе среднемесячной себестоимости (произведение среднемесячной цены материала на его количество, списанное в рамках данной корреспонденции счетов), и фактически списанной суммой;

3. Производится запись на сумму корректировки.

Пример (продолжение).

Корректировка в нашем случае составит 9,09 руб., как было подсчитано выше. Если в течение месяца оба случая списания материала были отражены в учете по дебету счета 20 «Основное производство» по одному и тому же объекту учета (например, строительство забора) и кредиту счета 10.1 «Сырье и материалы», тогда при корректировке будет произведена следующая запись:Дебет 20 Кредит 10.1

— 9,09 руб.

Если же первое списание было произведено на счет 20, а второе — на счет 26 «Общехозяйственные расходы» (например, на ремонт помещения офиса), то корректировка будет произведена следующим образом.

Субсчета счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации» имеют особую аналитику (субконто «Назначения использования», а также «Сотрудники» или «Подразделения») и особый порядок отражения операций, описанный в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных приказом Минфина России от 26.12.2002 № 135н. Поэтому для этих субсчетов алгоритм корректировки стоимости материалов выполняется особым образом:

- корректировка производится только для тех объектов учета, стоимость которых полностью списывается при передаче в эксплуатацию (для остальных объектов специальная корректировка и не нужна, поскольку постепенное списание стоимости этих объектов начинается только с месяца, следующего за месяцем передачи в эксплуатацию, и стоимость активов уже будет отражена с учетом всех корректировок);

- при выполнении учитывается дополнительная аналитика (то есть по каждому назначению использования и т.д. отдельно).

Налоговое законодательство

Что же касается налогового законодательства, то здесь, согласно предписаниям пункта 8 статьи 254 НК РФ, «при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов: метод оценки по стоимости единицы запасов; метод оценки по средней стоимости; метод оценки по стоимости первых по времени приобретений (ФИФО); метод оценки по стоимости последних по времени приобретений (ЛИФО)».

Важно обратить внимание на то, что, предоставляя возможность для целей обложения налогом на прибыль определять размер материальных расходов, используя метод ЛИФО, НК РФ не дает методического описания этого метода. Если в случае с методами себестоимости единицы запасов, средней себестоимости и ФИФО, налогоплательщик должен использовать соответствующие определения нормативных документов по бухгалтерскому учету, то в части метода ЛИФО именно действующие нормативные акты по бухгалтерскому учету его определения уже не содержат. Здесь можно лишь посоветовать тем, кто применяет метод ЛИФО для целей налогообложения, руководствоваться определением ПБУ 5/01, действовавшим до вступления в силу приказа Минфина России от 26.03.2007 № 26н, то есть старой редакцией ПБУ 5/01

Здесь можно лишь посоветовать тем, кто применяет метод ЛИФО для целей налогообложения, руководствоваться определением ПБУ 5/01, действовавшим до вступления в силу приказа Минфина России от 26.03.2007 № 26н, то есть старой редакцией ПБУ 5/01.

Напомним, что, определяя содержание метода ЛИФО, «старая» редакция ПБУ гласила следующее (п. 20): «оценка по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО) основана на допущении, что материально-производственные запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения».

Нормативно-правовая справка

Говоря о возможностях использования методов оценки запасов на практике, прежде всего, следует обратить внимание на то, что в настоящее время нормативные документы по бухгалтерскому учету и НК РФ предоставляют организациям различные возможности по выбору метода оценки запасов для целей финансового учета и налогового учета соответственно. В первом случае речь идет о формировании учетной политики организации, во втором — учетной политики для целей налогообложения

Действующие нормативные правовые акты по бухгалтерскому учету не предусматривают возможности использования метода ЛИФО. Согласно НК РФ, при формировании учетной политики для целей налогообложения в части налога на прибыль организации могут выбирать любой из рассмотренных нами 4-х методов.

Приведем соответствующие предписания нормативных документов, дающие именно те определения методам оценки запасов, которыми следует руководствоваться в практике финансового и налогового учета.

Корректировка стоимости списания при закрытии месяца

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ » списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

- единицы;

- средней;

- первых по времени приобретения МПЗ (способ ФИФО).

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц (]]>

п. 18 ПБУ 5/01 ]]>

). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

ССЗ = (С нм + С пм) / (К нм + К пм),

где С нм и К нм – стоимость и количество ТМЦ на начало месяца, а С пм и К пм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяцав ситуациях,

когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО .

Пример 1: корректировка стоимости списания по средней цене

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

04.05.18 – 100 кг по 220 руб. на сумму 22 000 руб.;

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

15.05.18 – 50 кг по 250 руб. на 12500 руб.

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

|

Средняя себестоимость на дату продажи |

Списано с учета |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 руб. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Себестоимость 222,50 руб. является средневзвешенной, по ней выравнивают себестоимость прежних продаж, т. е. списание 150 кг товара должно быть скорректировано на цену 222,50 руб. Себестоимость реализации составит 33 375 руб. (150 х 222,50), что больше отраженной в учете суммы 31491,60 руб. на 883,40 руб. Эта цифра – корректировка стоимости списания ТМЦ.

Проводки:

|

Операция |

Сумма |

||

|

04.05.18 – поступление ТМЦ |

|||

|

07.05.18 – списание себестоимости (СС) по продаже |

|||

|

08.05.18 – поступление ТМЦ |

|||

|

10.05.18 – списание СС |

|||

|

15.05.18 – поступление ТМЦ |

|||

|

16.05.18 – списание СС |

|||

|

31.05.18 – корректировка |

В приведенном примере себестоимость выровнена в сторону увеличения, на практике случается превышение средней скользящей цены над средневзвешенной. В таких случаях актуальна корректировка реализации в сторону уменьшения. Проводки здесь будут такими же, но сумма выравнивания – отрицательной.

Пример 2

Компания закупила товар (остатка на начало месяца нет):

04.05.2018– 20 ед. по 1500 руб.

07.05.2018 – 30 ед. по 1000 руб.

Реализовала 05.05.2018 10 ед. по 1500 руб. Бухгалтер сделает записи:

Пример 3: корректировка стоимости номенклатуры при закрытии месяца при способе ФИФО

Списание себестоимости ТМЦ происходит в соответствии с хронологией их поступления. Компания закупила ТМЦ:

03.05.18 – 10 кг по 1000 руб.;

07.05.18 – 10 кг по 1400 руб.

Реализовала:

08.05.18 – 10 кг по 1000 руб.

По окончании месяца бухгалтер рассчитает среднюю цену:

(10 000 + 14 000) / (10+10) = 1200 руб. и скорректирует списание ТМЦ. Проводки:

|

Операция |

Сумма |

||

|

Поступление ТМЦ: |

|||

|

08.05.18 – списание СС |

|||

|

Корректировка СС ((1200 – 1000) х 10) |

Мы рассказали о сути операции корректировки. В бухгалтерских программах при соответствующих настройках выравнивание стоимости происходит в автоматическом режиме.

Бухгалтерские нормативные документы

Согласно пункту 16 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н, «при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения МПЗ (способ ФИФО)».

ПБУ устанавливается, что «применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики».

Согласно пункту 17 ПБУ 5/01 «материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов».

Оценка материально-производственных запасов по средней себестоимости — устанавливается пунктом 18 ПБУ 5/01 — «производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца».

Согласно пункту 19 ПБУ 5/01 «оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений».

Пункт 21 ПБУ 5/01 устанавливает специальное правило, согласно которому «по каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки».

Порядок оценки выбывающих материально-производственных запасов, соответственно, определяет и оценку их остатка, на что указывает пункт 22 ПБУ 5/01, согласно которому «оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т. е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений».

Специальным предписанием пункта 27 ПБУ 5/01 определяется, что «информация о способах оценки материально-производственных запасов по их группам (видам)», и «о последствиях изменений способов оценки материально-производственных запасов» подлежит раскрытию в бухгалтерской отчетности с учетом требования существенности.

Метод оценки себестоимости единицы запасов

Метод оценки себестоимости единицы запасов применяется либо когда фирма ведет партионный учет запасов, то есть их аналитический учет организован так, что позволяет отследить их движение по партиям. При этом в большинстве случаев при применении партионного учета и фактическое движение (выбытие) запасов организуется по партиям. Это может стать необходимым при использовании в деятельности фирмы (продаже или использовании в производстве) скоропортящихся оборотных активов, например, пищевых продуктов. Здесь, если партия была приобретена по одной цене, списание запасов конкретной партии и производится по соответствующим ценам.

Также данный метод применим, когда речь идет об уникальных в определенной степени ценностях. Например, наша фирма — это салон, продающий дорогие автомобили. Организация учета не предполагает их списания «группами».

В иных случаях данный метод оценки практически неприменим.

Метод средних цен

Метод средних цен наиболее прост. Может быть, именно поэтому в настоящее время его применяют большинство компаний и так любят наши коллеги.

Он предполагает исчисление средних цен запасов, приобретенных за период, с учетом их остатка на начало отчетного периода.

Таким образом, наша выручка составила — 31 200 рублей. Мы оцениваем себестоимость проданных товаров, стоимость их остатка и, соответственно, прибыль от продаж, находя среднюю цену единицы товара, используя простой метод расчета средней арифметической.

Общий объем поступивших за период товаров в сумме с их остатком на начало периода составит 170 единиц. Их общая стоимость составляет 36 500 рублей.

Отсюда средняя цена единицы запасов составит 214,7 рублей за единицу. Мы продали 130 единиц товара. Их себестоимость составит 27 911 рублей. Соответственно, прибыль от продажи будет оценена в 3 289 рублей. Остаток непроданных товаров получит оценку в 8 589 рублей.

Метод ФИФО

Метод ФИФО (аббревиатура от англ. FIFO — First In First Out, «первым поступил — первым выбыл») предполагает, что мы ставим оценку остатка запасов и их выбывшей за период части в зависимость от последовательности их поступления (покупки). Оценка стоимости остатка запасов в этом случае основывается на допущении того, что запасы выбывают точно в той же последовательности, что и поступали в организацию, а, следовательно, остаток запасов на конец периода должен быть оценен, исходя из последних по хронологии цен их приобретения. Метод ФИФО иногда сравнивают с конвейером, с которого запасы поступают ровно в той последовательности, в которой они были на него загружены.

Оценим по методу ФИФО стоимость остатка запасов в рассмотренном выше примере. Мы продали 130 единиц товара, и их оценка будет предполагать, что мы продавали товар, изымая его из запасов на складе строго в соответствии с порядком его приобретения. То есть оценку проданных товаров составят: стоимость остатка на начало периода 20 единиц по 200 рублей (4 000 рублей), плюс 50 единиц по 210 рублей (10 500 рублей), плюс 60 единиц по 220 рублей (13 200 рублей). Таким образом, себестоимость проданных товаров составит 27 700 рублей. Прибыль от продаж в данном случае будет определена как 3 500 рублей (31 200 — 27 700). Соответственно остаток непроданных товаров в 40 единиц получит оценку исходя из цены приобретения в 220 рублей за единицу, то есть будет оценен в 8 800 руб.

Метод ЛИФО

Метод ЛИФО (аббревиатура от англ. LIFO — Last In First Out, «последним поступил, последним выбыл») предполагает, что мы оцениваем выбывающие запасы исходя из последовательности, обратной последовательности их поступления. Сущность метода ЛИФО иногда объясняется по аналогии с бункером или контейнером, куда закладываются запасы. И вот, если мы захотим эти запасы из такого бункера — контейнера достать, нам придется сначала вынуть те, которые попали туда последними. Следовательно, оценивая выбывшие за период ценности, мы начинаем «выбирать» последнюю по времени поступления партию, если количества товаров в ней не хватает — предпоследнюю, и так далее, как бы возвращаясь к остатку на начало.

Таким образом, себестоимость проданных (использованных) запасов и определяют их «последние» цены.

В нашем примере, оценку проданных товаров по методу ЛИФО составят: 100 единиц по 220 рублей (22 000 рублей) и 30 единиц по 210 рублей (6 300 рублей), то есть мы оценим проданные товары в 28 300 рублей. Соответственно, прибыль в этом случае будет оценена в 2 900 рублей (31 200 — 28 300). Оценка остатка товаров составит, следовательно, 8 200 рублей.

Особенности заполнение реквизита «Организация» при проведении документа по управленческому учету

Начиная с версии 1.2.15 реквизит «Организация» при проведении документа по управленческому

учету обязателен

для заполнения.

Заполнение реквизита «Организация» и количество требуемых документов «Корректировка стоимости списания» зависят от настроек способа ведения управленческого партионного учета, указанных для организаций предприятия.

Организации, для которых управленческий партионный учет по организации «не ведется

». Для таких организаций документы «Корректировка стоимости списания товаров» вводить не требуется

по компании в целом

».Необходимо вводить один общий

документ «Корректировка стоимости списания товаров» и указать в нем любую из таких организаций

Организации, для которых управленческий партионный учет ведется «по головной организации

».Необходимо вводить по одному документу

«Корректировка стоимости списания товаров» на каждую головную организацию

. В реквизите «Организация» указывать любую из организаций, принадлежащих данной головной организации

Организации, для которых управленческий партионный учет ведется «по текущей организации».

На каждую такую организацию необходимо вводить отдельный

документ «Корректировка стоимости списания товаров»

Настройки способов ведения управленческого партионного учета выполняются в форме настройка параметров учета

на закладке «Затраты и себестоимость»Это необходимо для правильной работы механизма сложного учета НДС, если, например, у предприятия появилась реализация на экспорт или реализация без НДС.

Важно!

При использовании режима расширенной аналитики учета и затрат документ «Корректировка стоимости списания товаров» вводить не требуется. Его функции выполняет документ «Расчет себестоимости выпуска». Ошибка закрытия счета 20 в НУ

Счет 20 в НУ закрывается на 90.08

Ошибка закрытия счета 20 в НУ

Сторнируются суммы по 43 и 10 счетам в НУ при закрытии месяца

Ошибка закрытия месяца нет проводок по НУ по готовой продукции

Корректировка стоимости списания в бухгалтерском и налоговом учете в 1С 8.2

При закрытии месяца регламентной операцией Корректировка стоимости списания делает отрицательные проводки по не списанному товару проводка 90.02.1дт — 41.01кт сумма красным отрицательная.

Так звучат часто задаваемые вопросы по проблемам закрытия месяца при использовании в ведении учета 20 счета.

Д

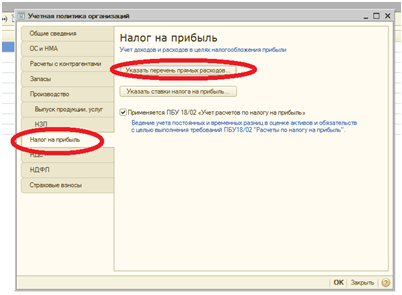

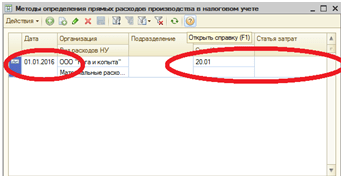

ля устранения таких ошибок часто достаточно будет обратиться к настройкам учетной политики. Если в бухгалтерском учете все закрывается правильно, а в налоговом возникают ошибки, то первое, что необходимо сделать – это проверить в действующей учетной политике бухгалтерского и налогового учета настройку в разделе «Налог на прибыль». В этом разделе есть возможность указать список статей затрат, которые должны считаться в налоговом учете как прямые. Более подробно и со скриншотами смотрим ниже:

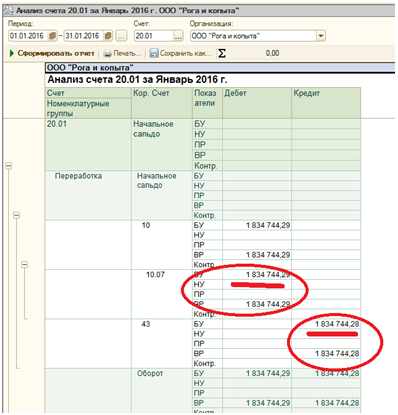

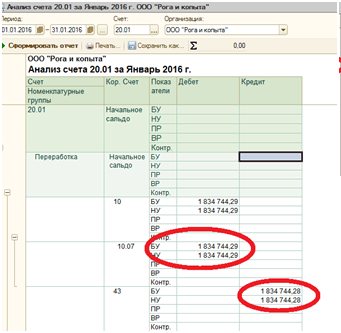

Удобнее всего для анализа ошибок такого рода использовать отчет анализ счета, в настройках выбираем счет 20.01 и в показателях выводим и сумма (БУ), сумма (НУ), сумма (ПР) и сумма (ВР). В нашем случае есть ошибочные суммы ВР (временные разницы) и конечно интересуемый период, выбирайте наименьший возможный период для удобства анализа, во избежание анализа большого количества данных.

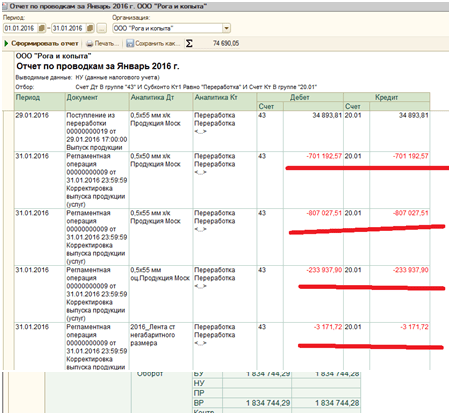

Стоит заглянуть в расшифровку сумм (НУ), отчет по проводкам. В нем то и видно сразу некорректные суммы, образованные регламентными операциями.

Восстановив хронологию формирования операций в программе 1С, находим первопричину ошибки. В нашем случае – это очевидное некорректное закрытие затрат счета 20.01 на счет 90.08 по методу «директ-костинг».

Для устранения такого рода ошибки обратим наш взор на действующую учетную политику организации:

Открываем раздел «Налог на прибыль» и в этом разделе смотрим настройки «Перечень прямых расходов». Можно создать одну запись с указанием счета 20.01 или создать записи, указав конкретные статьи затрат.

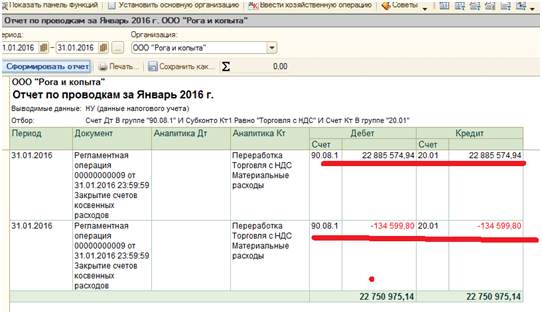

Затем повторяем операции закрытия месяца и получаем корректный для нас результат.

Надеюсь, что эта статья поможет Вам избежать траты большого времени для поиска и исправления ошибок, возникающих в работе.

В конфигурации «Бухгалтерский учет», редакция 4.4, реализованы возможности расчета фактической стоимости материалов, которые включают в себя две функции: собственно корректировку стоимости материалов в бухгалтерском учете и списание постоянных разниц в стоимости материалов. Подробнее об этих функциях методисты фирмы «1С» рассказали в одном из последних выпусков диска ИТС.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Однако, кроме корректировки данных о списании товаров с кредита счета 41 «Товары», при выполнении данной процедуры еще выполняется корректировка средней стоимости списания товаров отгруженных (счет 45).

Особенность алгоритма корректировки средней стоимости товаров отгруженных состоит в том, что расчет средневзвешенной стоимости единицы товара в данном случае производится раздельно по каждому контрагенту и договору.

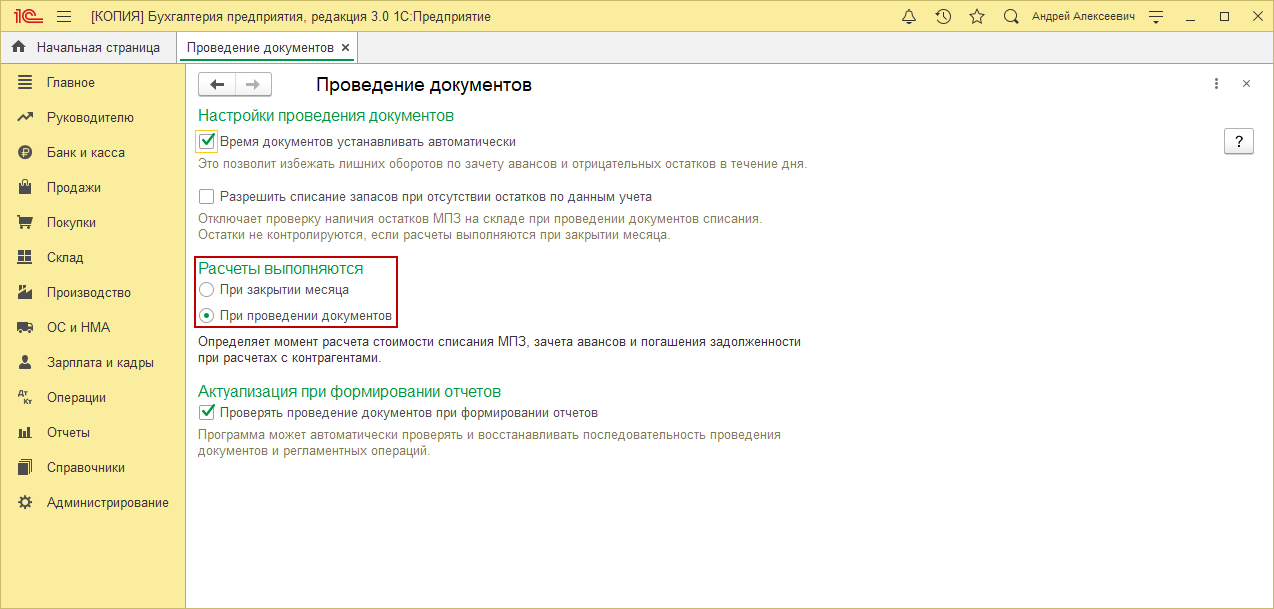

При этом если установить флажок Разрешается списание запасов при отсутствии остатков по данным учета данная проверка будет отключена.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Использование реквизита не гарантирует, что программа будет работать, как вам нужно сначала надо проверить, работает ли установка флажка именно в вашем случае. Настройка проведения документов в 1С: Бухгалтерии. Обращайтесь в форму связи

Пример 1

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8».

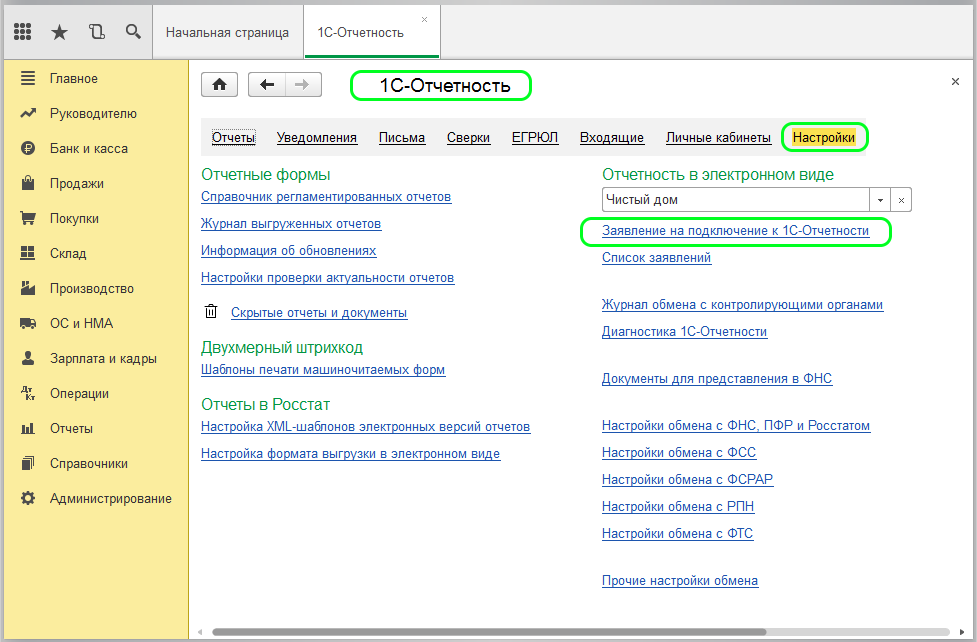

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.); • вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

О ключевом правиле соотношения сумм проводки (БУ = НУ + ПР + ВР) см. в статье «Поддержка требований ПБУ18/02 «Учет расчетов по налогу на прибыль»» в разделе «Технологическая поддержка прикладных решений».

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную: