Балансовая стоимость и ее особенности

Балансовая стоимость – это, простым языком, капитал компании. Это результат оценки всех ее активов, за вычетом различных обязательств и задолженностей. В состав рассматриваемого капитала могут входить:

- финансовые средства;

- оборудование;

- различные долгосрочные активы;

- уставной капитал.

Все источники балансовой стоимости указываются в специальной ведомости. Они не могут отражаться в компании, если никак не фигурируют в ее документации. Расчет балансовой стоимости – сложная процедура, предполагающая ряд этапов.

К СВЕДЕНИЮ! Оценка оборудования производится с учетом его износа. Чем больше износ, тем меньшей будет стоимость объекта. В балансе фиксируются чистые активы.

Порядок первичного применения Стандарта

Особое внимание учреждениям следует уделить на порядок первого применения Стандарта в 2018 году. В соответствии с пунктом 57 Стандарта объекты имущества, соответствующие критериям признания объекта основных средств, ранее не отражавшиеся в составе основных средств и (или) отражавшиеся на забалансовом учете, признаются в составе основных средств на балансе по их первоначальной стоимости, определенной согласно Стандарту

В соответствии с пунктом 57 Стандарта объекты имущества, соответствующие критериям признания объекта основных средств, ранее не отражавшиеся в составе основных средств и (или) отражавшиеся на забалансовом учете, признаются в составе основных средств на балансе по их первоначальной стоимости, определенной согласно Стандарту.

Кроме этого, субъекты учета, впервые применяющие Стандарт, отражают в бухгалтерском учете на соответствующих балансовых счетах объекты недвижимости, соответствующие критериям признания объекта основных средств, по их кадастровой стоимости. Указанное положение предусмотрено пунктом 58 Стандарта.

Таким образом, при первичном применении Стандарта на 1 января 2018 года учреждениям придется провести переоценку недвижимого имущества и скорректировать его стоимость до кадастровой. Накопленная амортизация, исчисленная на дату пересмотра стоимости объектов недвижимости, подлежит списанию. При пересмотре стоимости объектов недвижимости срок полезного использования пересматривается с учетом порядка его определения, предусмотренного Стандартом. Дальнейшее начисление амортизации по объектам недвижимости осуществляется исходя из пересмотренных первоначальной стоимости и срока полезного использования.

Когда кадастровая оценка объекта недвижимости по каким-либо причинам недоступна, субъект учета отражает такие активы по балансовой стоимости, сформированной на момент первого применения Стандарта, до момента, когда кадастровая оценка по такому объекту недвижимости будет получена субъектом учета. Информация о таких объектах основных средств подлежит раскрытию в бухгалтерской отчетности обособленно от иной информации.

Если данные о стоимости объекта недвижимости по каким-либо причинам недоступны (балансовая стоимость отсутствует), субъект учета отражает такой объект основных средств на балансовых счетах в условной оценке, равной одному рублю. После получения кадастровой оценки объекта недвижимости субъект учета осуществляет пересмотр балансовой стоимости и срока полезного использования.

Результат, сформированный от признания объектов основных средств, ранее не отраженных в бухгалтерском учете, а также от пересмотра балансовой стоимости объектов недвижимости при первом применении Стандарта, отражается субъектом учета в качестве корректировки показателя финансового результата прошлых отчетных периодов на начало отчетного периода.

При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

Что новенького?

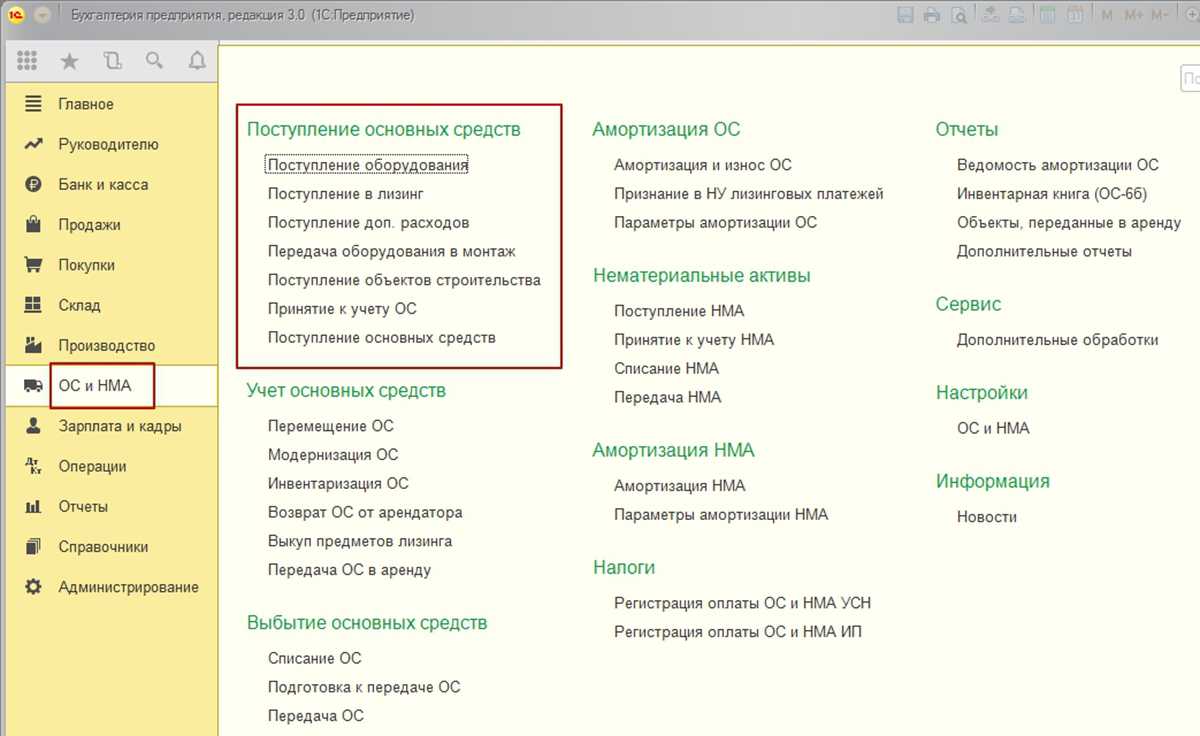

Основные операции с ОС в «1С:Бухгалтерии 8» давно автоматизированы. Одним из самых интересных и трудоемких проектов, связанных с ОС и реализованных в редакции 3.0 программы, несомненно, является автоматизация лизинговых операций у лизингополучателя.

Программа «1С:Бухгалтерия 8» редакции 3.0 продолжает развиваться и предлагает пользователям новые возможности, которые повышают удобство работы с основными средствами.

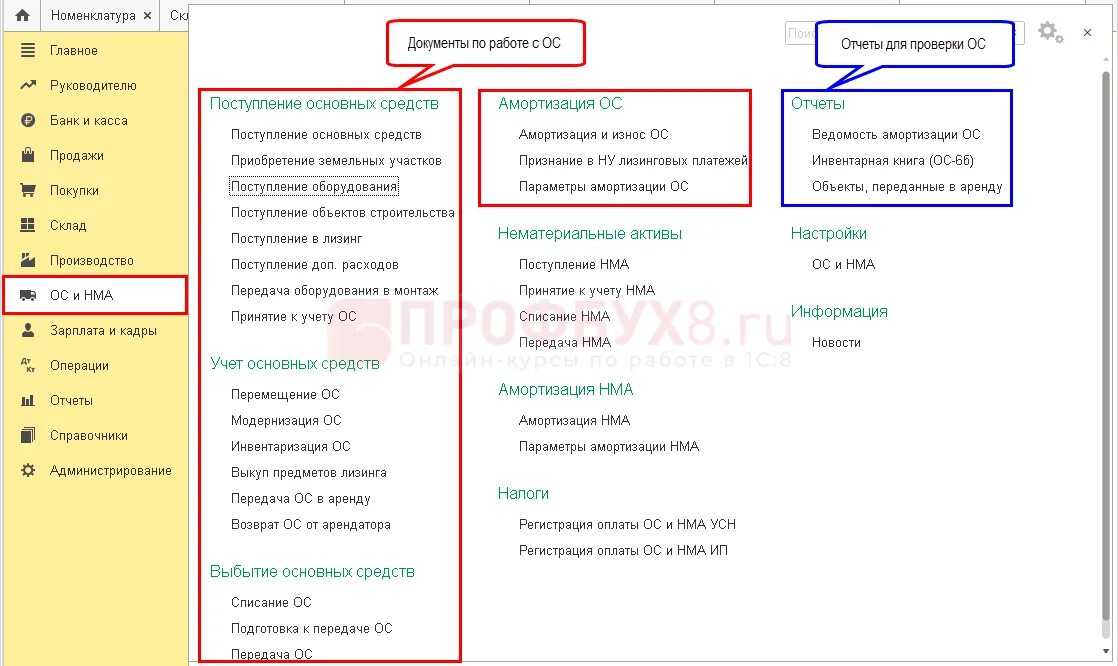

Начиная с версии 3.0.46 в программе автоматизированы операции по учету ОС у арендодателя. В разделе ОС и НМА

появились два новых документа и новый отчет:

-

Передача ОС в аренду

— документ предназначен для отражения в учете основных средств, переданных в аренду; -

Возврат ОС от арендатора

— документ предназначен для отражения в учете основных средств, возвращенных от арендатора; -

Объекты, переданные в аренду

— отчет предназначен для контроля за основными средствами, переданными в аренду. В отчете основные средства группируются по наименованию.

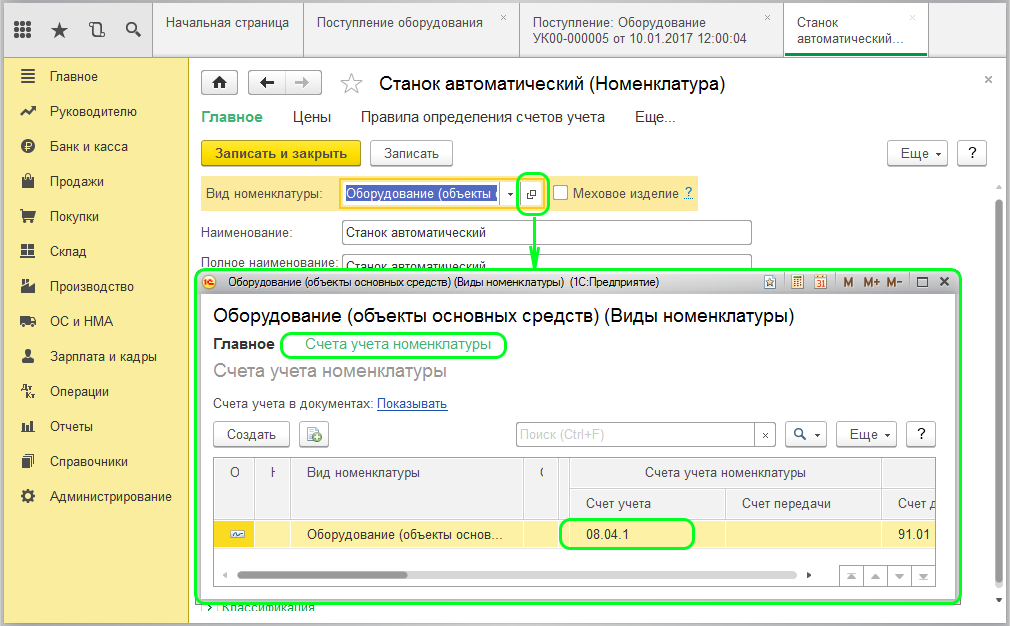

Для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые организацией за плату с целью получения дохода, планом счетов «1С:Бухгалтерии 8» предназначен счет 03 «Доходные вложения в материальные ценности».

К счету 03 открыто несколько субсчетов, в том числе:

- 03.01 «Материальные ценности в организации» (если ОС специально приобретено или создано для передачи в аренду);

- 03.02 «Материальные ценности предоставленные во временное владение и пользование».

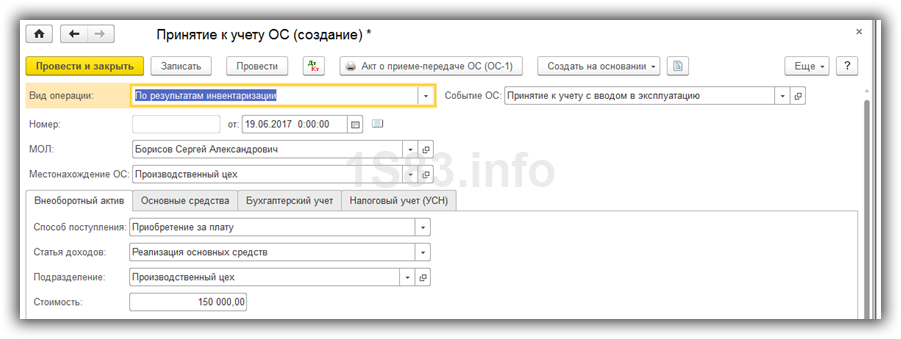

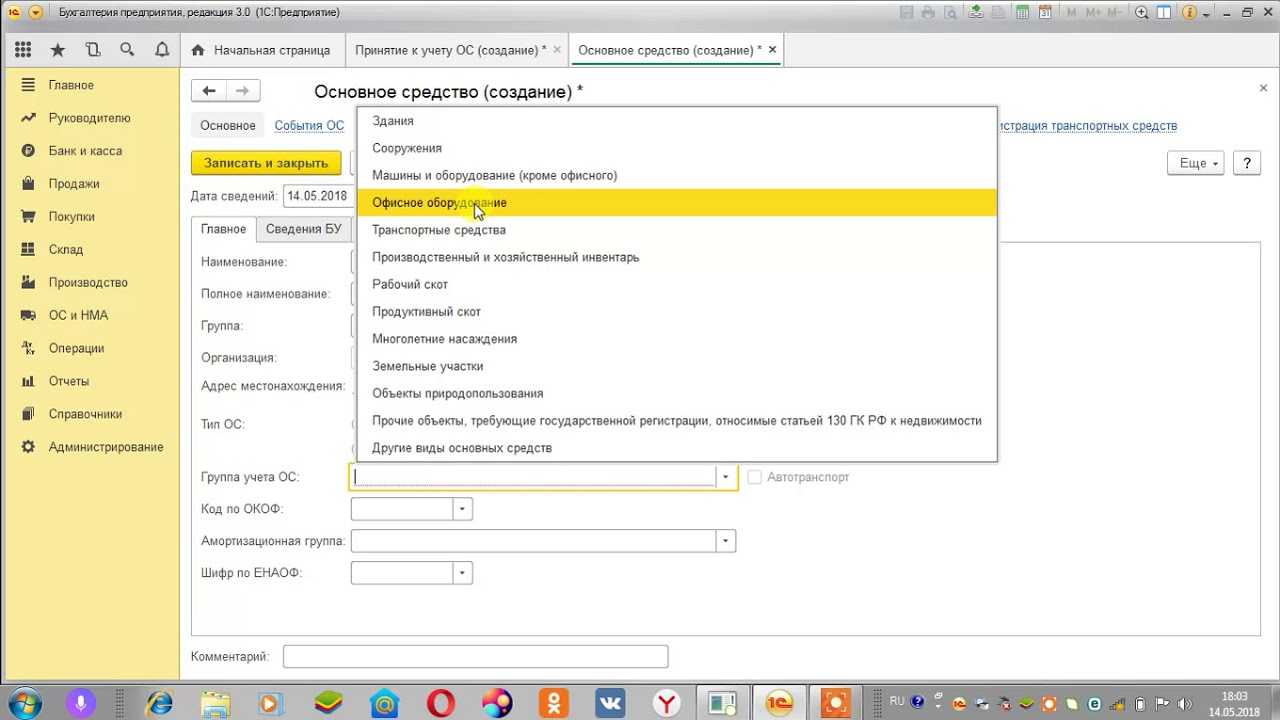

Если основное средство изначально приобретается для передачи в аренду, то в документе Принятие к учету ОС

на закладке Бухгалтерский учет

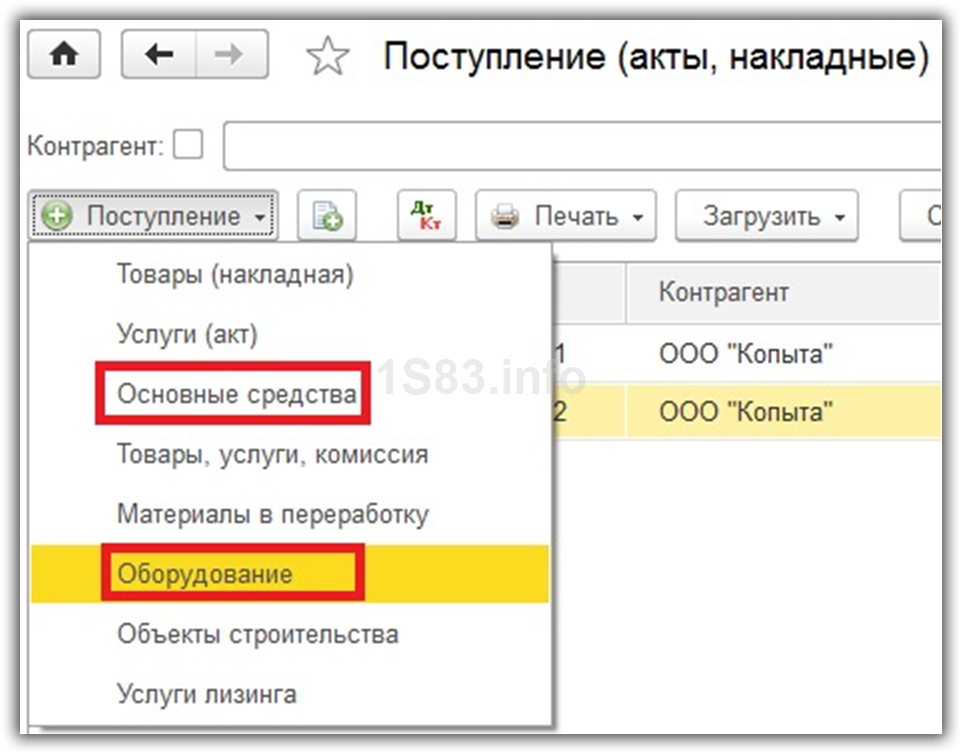

в качестве счета учета объекта следует указать счет 03.01, а в качестве счета начисления амортизации — счет 02.02 «Амортизация основных средств, учитываемых на счете 03». Указанные счета учета будут автоматически установлены в документе Поступление (акт, накладная)

с видом операции Основные средства

, если установлен флаг Объекты предназначены для сдачи в аренду

.

После проведения документа Передача ОС в аренду

в информационной базе формируются проводки:

Дебет 03.02 Кредит 03.01 — на балансовую стоимость ОС; Дебет 91 (26, 20, 44) Кредит 02.02 — начисляется амортизация за текущий месяц.

Способ начисления амортизации устанавливается при принятии к учету.

После проведения документа Возврат ОС от арендатора

формируется обратная проводка:

Дебет 03.01 Кредит 03.02

,

а также начисляется амортизация за текущий месяц.

Обратите внимание

, что для отражения переданных в аренду ОС, учитываемых на счете 01 «Основные средства», планом счетов «1С:Бухгалтерии 8» не предусмотрен специальный субсчет. Поэтому для переквалификации назначения использования такого объекта придется воспользоваться документом Операция

Как видим, тонкостей в учете немало, и даже опытный бухгалтер может испытывать трудности при отражении тех или иных операций, что уж говорить о начинающих предпринимателях. Поэтому одним из ключевых направлений развития программы «1С:Бухгалтерия 8» редакции 3.0 является ее упрощение, в том числе и упрощение учета основных средств.

Использование программного обеспечения для автоматизации учета

Преимущества использования программного обеспечения

Точность: Автоматизированное программное обеспечение позволяет вести учет основных средств с высокой степенью точности, исключая возможность человеческих ошибок

Это особенно важно при работе с большим объемом данных.

Эффективность: Программное обеспечение позволяет существенно упростить процесс учета и сократить время, затрачиваемое на его выполнение. Автоматизация позволяет сэкономить время, которое можно направить на другие задачи бухгалтерии.

Централизация данных: Программы для автоматизации учета основных средств позволяют хранить все данные в едином месте. Это упрощает доступ и поиск информации о конкретном активе, а также позволяет получить всю необходимую информацию за короткий период времени.

Отчетность: Большинство программных продуктов предоставляют функционал для генерации отчетов и аналитики

Это позволяет в удобной форме получать информацию о состоянии основных средств, их амортизации и жизненном цикле.

Это упрощает доступ и поиск информации о конкретном активе, а также позволяет получить всю необходимую информацию за короткий период времени.

Отчетность: Большинство программных продуктов предоставляют функционал для генерации отчетов и аналитики. Это позволяет в удобной форме получать информацию о состоянии основных средств, их амортизации и жизненном цикле.

Кроме того, использование специализированного программного обеспечения позволяет автоматизировать другие процессы, связанные с учетом основных средств, такие как инвентаризация, списание и перемещение активов.

Выбор программного обеспечения

При выборе программного обеспечения для учета основных средств следует обратить внимание на следующие аспекты:

Функционал: Убедитесь, что выбранное программное обеспечение обладает всеми необходимыми функциями для учета основных средств, а также может интегрироваться с другими системами, используемыми в организации.

Простота использования: Предпочтение следует отдать программному обеспечению, которое легко освоить и использовать даже для пользователей без специальных навыков в области бухгалтерии.

Техническая поддержка: Обратите внимание на наличие и качество технической поддержки со стороны разработчиков программного обеспечения

Важно, чтобы в случае возникновения проблем вам всегда было где получить помощь и поддержку.

Стоимость: Определите свой бюджет на приобретение программного обеспечения и выбирайте вариант, который соответствует вашим финансовым возможностям

Учтите, что более дорогие решения могут предлагать более широкий функционал и лучшую поддержку.. Использование программного обеспечения для автоматизации учета основных средств является важным шагом к повышению эффективности и точности учета. Это позволяет избежать потерь, связанных с ошибками в учете, а также оптимизировать бухгалтерские процессы в организации

Это позволяет избежать потерь, связанных с ошибками в учете, а также оптимизировать бухгалтерские процессы в организации

Использование программного обеспечения для автоматизации учета основных средств является важным шагом к повышению эффективности и точности учета. Это позволяет избежать потерь, связанных с ошибками в учете, а также оптимизировать бухгалтерские процессы в организации.

Дублирование операций в дополнительные книги амортизации

При наличии трех книг амортизации — B1, B2 и B3 — и необходимости копирования операций из B1 в B2 и B3 можно установить флажок в поле Часть списка дубликатов в карточках книг амортизации B2 и B3. Например, использовать этот параметр удобно в следующих случаях:

- Книга амортизации B1 интегрируется с главной книгой и основывается на журнале основных средств ГК.

- Книги амортизации B2 и B3 не интегрируются с главной книгой и основываются на журнале основных средств.

Если вы вводите операцию в книге B1 в журнале основных средств ГК и устанавливаете флажок Использ. список дублирования, Business Central продублирует операцию в книги B2 и B3 в журнале основных средств при учете этой операции.

Примечание

Невозможно дублировать операцию в тот же журнал и в тот же раздел, из которых она дублируется. Если бухгалтерские операции учитываются в журнале ГК учета основных средств, то их можно дублировать в другом разделе журнала основных средств или журнала финансового учета.

Примечание

Невозможно использовать одну и ту же серию номеров в журнале основных средств ГК и в журнале основных средств. При учете операций в ГК журнала ОС необходимо оставить поле Номер документа незаполненным. При вводе номера в поле этот номер дублируется в журнале основных средств. Необходимо вручную изменить номер документа перед учетом журнала.

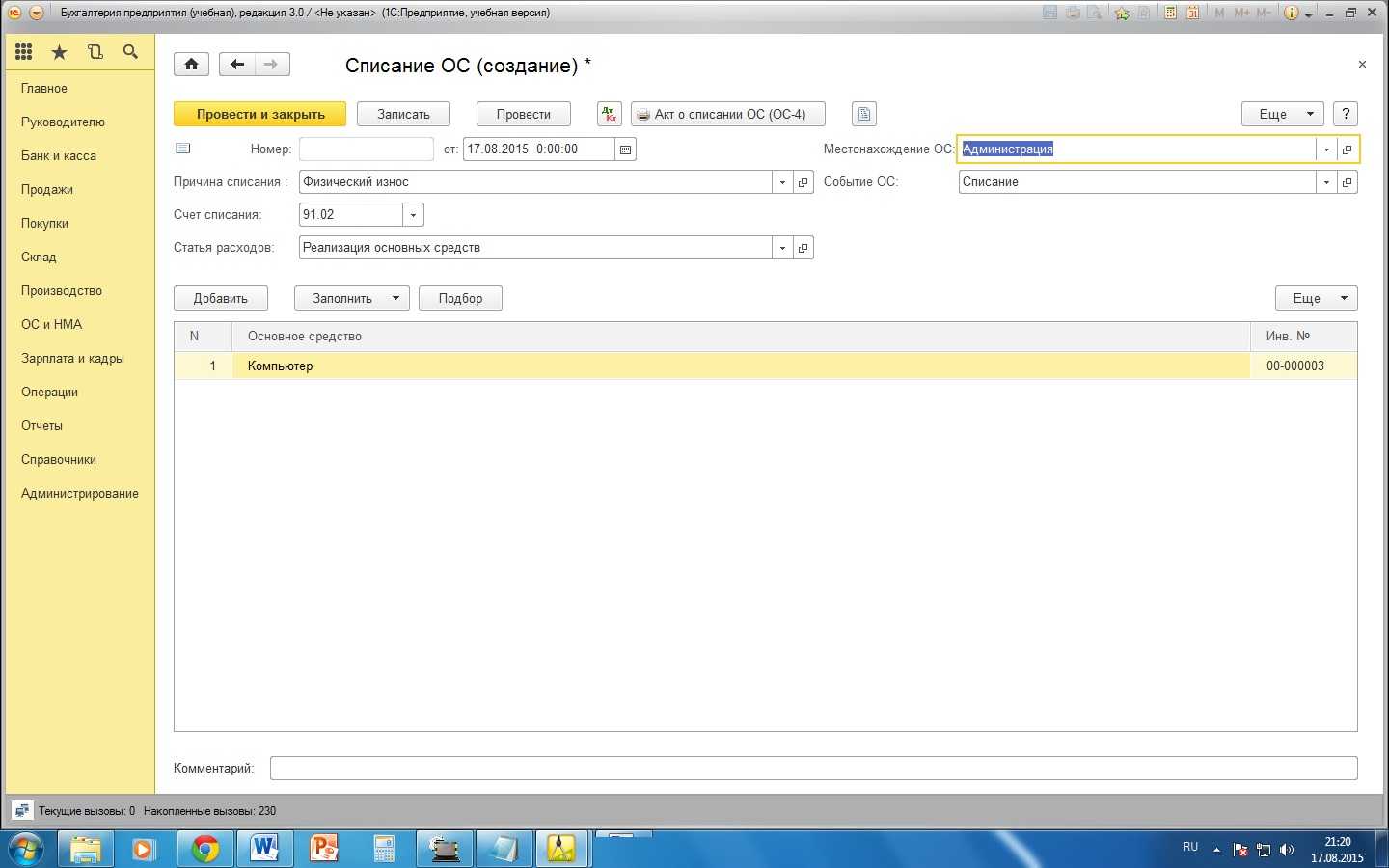

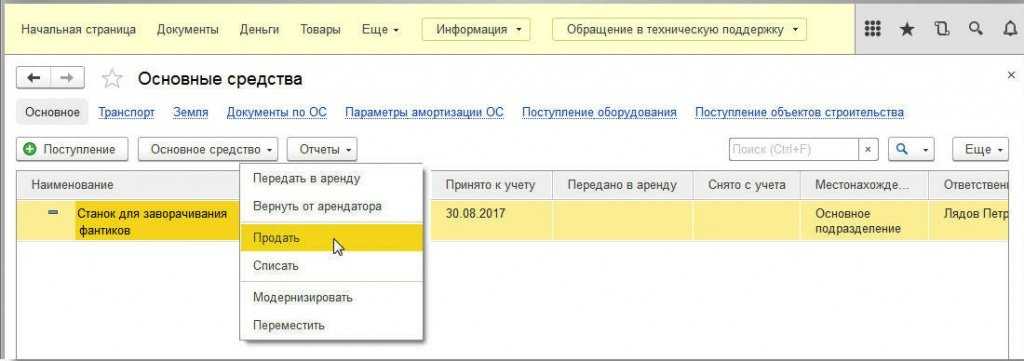

Продажа и списание имущества

В некоторых случаях компании приходится реализовывать имущество, которое не отслужило полный срок. Продать его по остаточной себестоимости не всегда представляется возможным. Если принято решение установить цену реализации ниже, чем остаточная себестоимость, то предприятие понесет убытки.

В бухгалтерском учете в таких ситуациях убыток отображается мгновенно. Законодательством РФ никакие ограничения для этого не предусмотрены. Параллельно с этим в налоговом учете также формируется убыток от продажи имущества. Он относится на иные расходы частями (не полностью) на протяжении определенного промежутка времени. Обычно этот промежуток равен разнице между сроком плановой эксплуатации проданного основного средства и фактической. Неопытные бухгалтеры могут отнести убыток на расходы сразу и в полном объеме. Вследствие этого будет значительно завышен размер налоговых затрат, что является ошибкой.

Остаточная себестоимость — это показатель, который дает понимание, насколько изменилась стоимость имущества за период его эксплуатации. Она используется в бухгалтерском учете — для отображения информации, в налоговом — для определения законодательной базы. А в управленческом — для оценки состояния основных средств и принятия решения о дальнейшей их эксплуатации или целесообразности проведения ремонта (замены).

Структура любого предприятия предполагает наличие активов, имущества с определенной стоимостью. Совокупная стоимость всех объектов составляет балансовую стоимость компании. Данный показатель отражается в бухгалтерских документах. Он постоянно меняется, в зависимости от деятельности предприятия.

Упрощение учета ОС

Упрощенный учет основных средств подразумевает два направления:

1. Возможность упрощенных способов ведения учета ОС для некоторых экономических субъектов (в том числе для представителей малого бизнеса) в связи с поправками, внесенными в ПБУ 6/01 приказом Минфина России от 16 мая 2016 г. № 64н.

2. Упрощение подсистемы учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0). К таким упрощениям можно отнести, например:

- оптимизацию карточки ОС;

- отдельный вид операции, позволяющий в одном документе сразу отражать и поступление, и принятие к учету «простых» объектов ОС;

- автоматическую регистрацию оплаты основных средств для пользователей на УСН с объектом «доходы минус расходы».

В ближайшее время ожидается выход очередной версии программы «1С:БизнесСтарт», где наряду с и так «облегченным» интерфейсом максимально упрощен внешний вид раздела Основные средства

(рис. 5).

Рис. 5. Упрощенный интерфейс раздела ОС в «1С:БизнесСтарте»

Напомомним, что «1С:БизнесСтарт» — это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

«1С:БизнесСтарт» в первую очередь предназначен для нового бизнеса — небольших предприятий и начинающих предпринимателей, которые решили самостоятельно вести свой учет и сдавать отчетность. По умолчанию в программе установлен простой интерфейс, интуитивно понятный директорам и предпринимателям, а не только специалистам по учету.

При этом в любой момент можно переключиться на стандартный интерфейс «1С:Бухгалтерии 8» (ред. 3.0) простым изменением пользовательских настроек программы.

От редакции.

Примеры ведения бухгалтерского и налогового учета основных средств в программе «1С:Бухгалтерия 8» (ред. 3.0), в т. ч.: для малых предприятий с упрощенным способом ведения учета; компаний на УСН, а также организаций, уплачивающих налог на прибыль и применяющих ПБУ 18/02, демонстрировали эксперты 1С на лекции от 21.09.2017 в 1С:Лектории. Подробнее —

см. в 1С:ИТС .

БУХ.1С открыл канал в мессенджере Telegram.

Этот канал ежедневно с юмором пишет о главных новостях для бухгалтеров и пользователей программ 1С.

Чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram).

Новости о налогах, бухучете и 1С — оперативно в вашем телефоне!

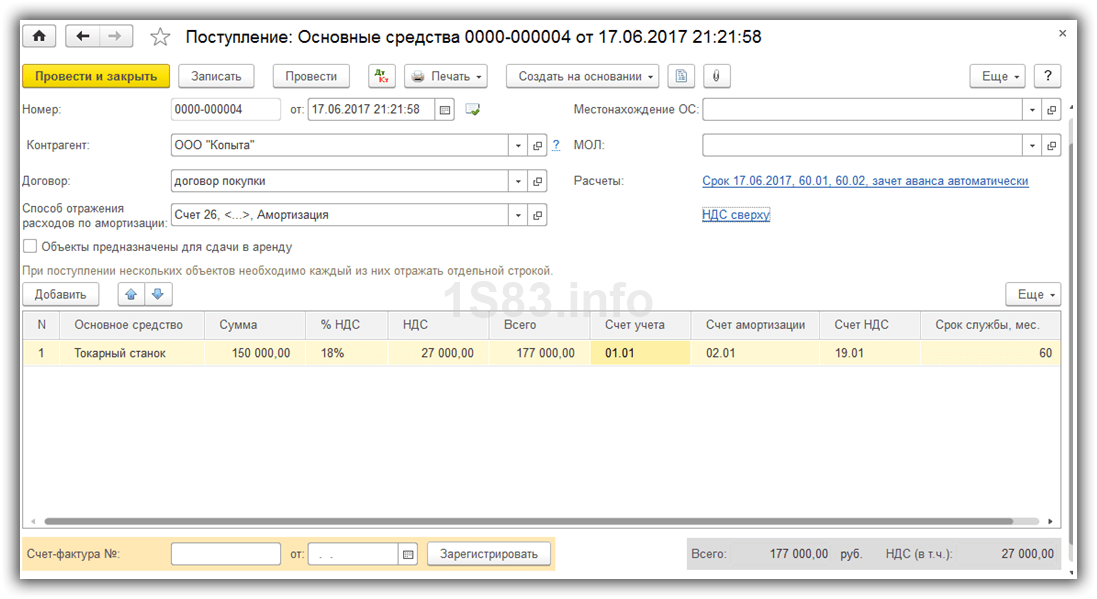

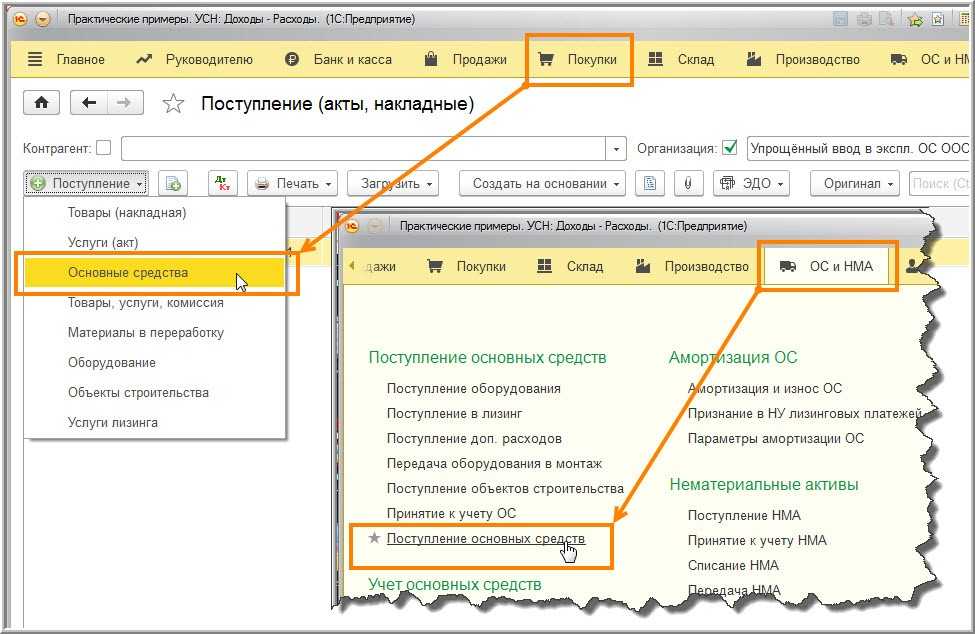

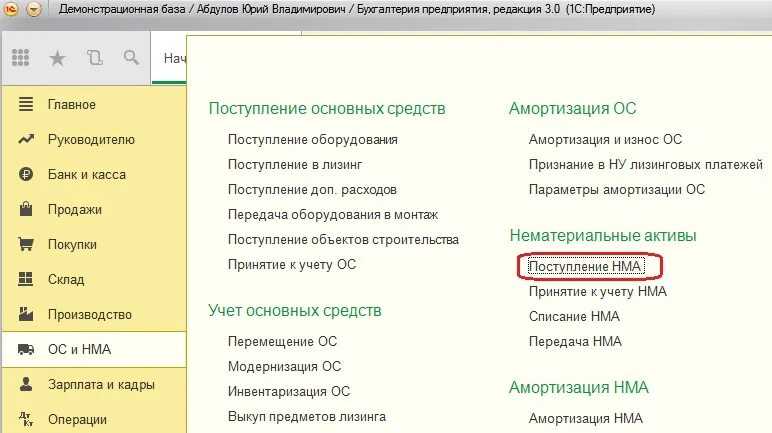

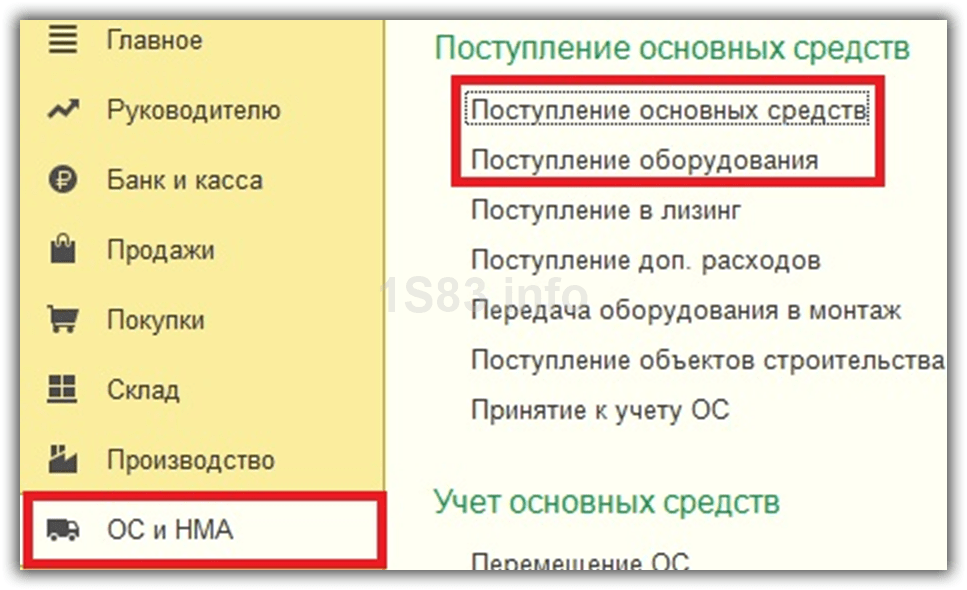

Основные средства (или ОС) имеют возможность поступать на счет не только благодаря за плату товара/услуги, но и абсолютно безвозмездно.

В сегодняшней статье мы на примерах разберем, как отразить поступление основных средств в 1С, а именно:

Ввод начальных остатков по основным средствам в 1С: Бухгалтерии предприятия 8

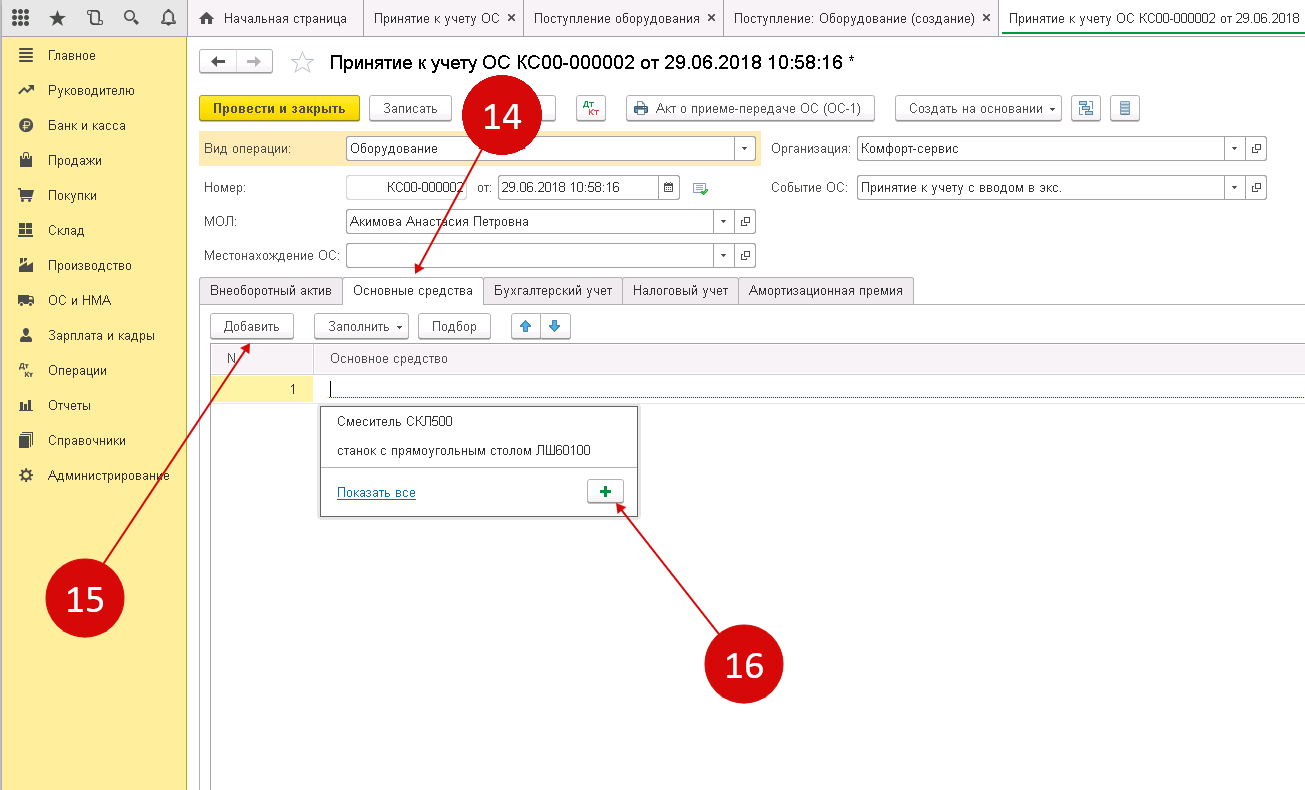

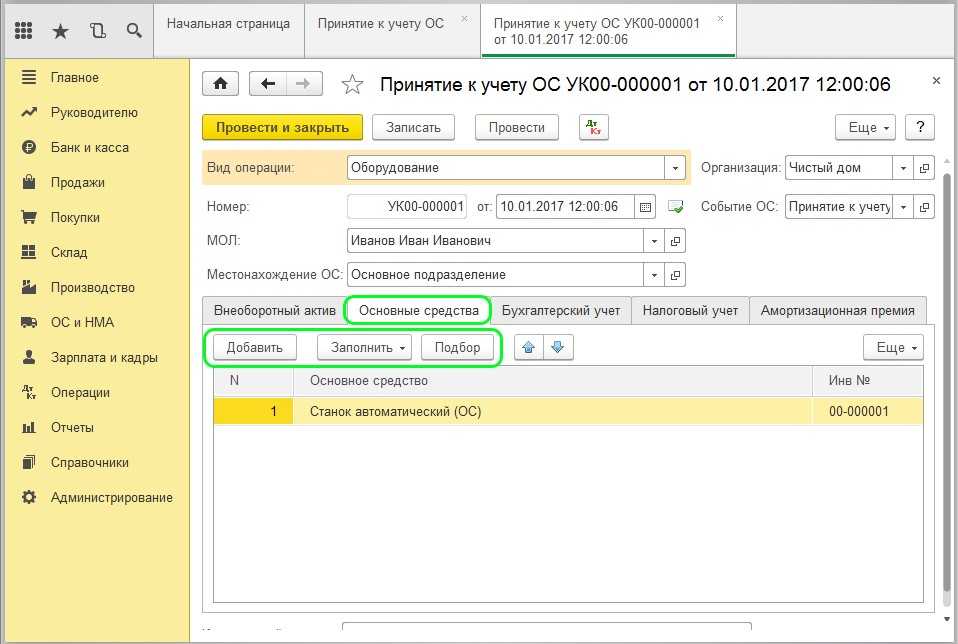

Опубликовано 21.07.2016 08:29 Далеко не всегда работа новой организации начинается сразу в базе 1С: Бухгалтерии предприятия 8, достаточно часто бывают такие случаи, когда на данный программный продукт переходят уже в период активной работы. При такой ситуации возникает необходимость ввода в базу начальных остатков на определенную дату. Остатки можно внести вручную или загрузить из программ предыдущих версий (например, 1С: Предприятия 7.7). В этой статье мы рассмотрим ручной ввод начальных остатков по счетам учета основных средств: счет 01 и счет 02.

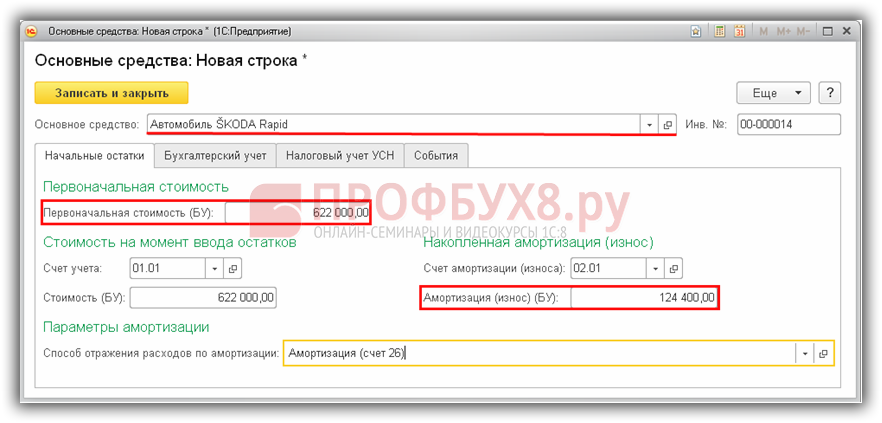

Вводится информация об остатках с помощью «Помощника ввода остатков». Открываем закладку «Главное», раздел «Начальные остатки» — «Помощник ввода остатков».

В первую очередь нужно указать дату, на которую мы будем вводить остатки.

Далее устанавливаем курсор и дважды щёлкаем на нужный счет, либо нажимаем на кнопку «Ввести остатки по счету».

Заполняем поле «Подразделение» и нажимаем кнопку «Добавить»

В открывшемся окне вводим наименование основного средства и информацию о нём. На закладке «Начальные остатки» указываем: — Первоначальную стоимость нашего основного средства по бухгалтерскому и налоговому учету — Стоимость основного средства на момент ввода остатков. В этом разделе вводим первоначальную или текущую (восстановительную) стоимость ОС на дату ввода остатков. Если у Вас не было переоценки, то она будет равна первоначальной стоимости, как в нашем случае. Эта же сумма будет введена как остаток по дебету счёта 01. — Накопленную амортизацию. Вводим общую сумму амортизации на момент ввода остатков. Эта сумма будет введена в качестве остатка по кредиту счёта 02. — Параметры амортизации. В этом поле указываем способ отражения расходов по амортизации.

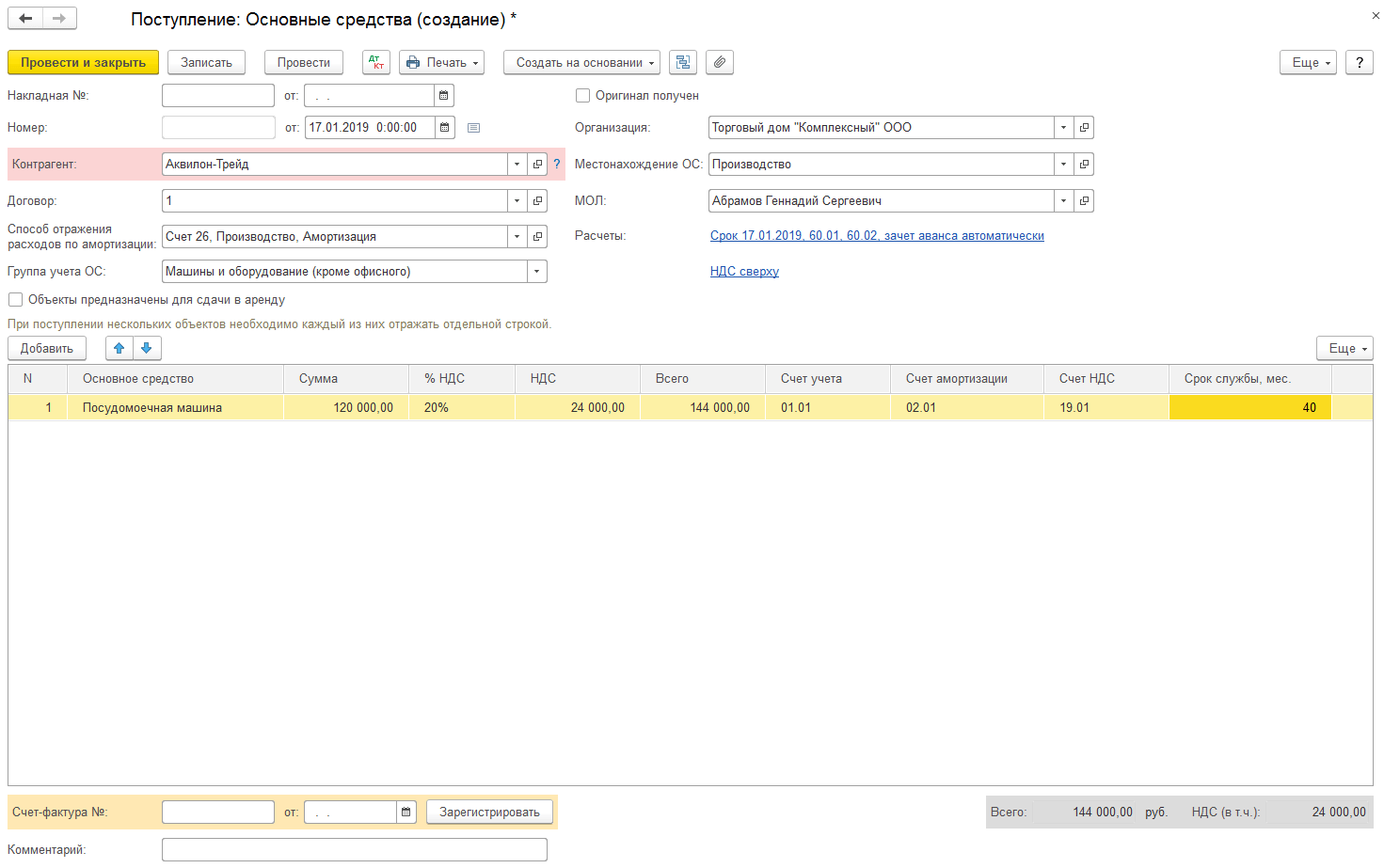

Далее заполняем вкладку «Бухгалтерский учёт». Указываем способ поступления основного средства, материально-ответственное лицо и порядок учета. Затем выбираем способ начисления амортизации, в поле «Срок полезного использования в месяцах» указываем общий срок использования (не оставшийся). Ставим галочку «Начислять амортизацию». К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

Следующая закладка «Налоговый учет». Здесь указываем примерно те же данные, только для налогового учёта.

На закладке «События» заполняем дату принятия к учету основного средства, событие, название документа, по которому ОС принято. Если была проведена модернизация, то указываем необходимую информацию о ней.

Записываем и закрываем. При проведении у нас формируются проводки по Дт счёта 01.01 и Кт счёта 02.01.

При вводе остатков все проводки у нас корреспондируют со вспомогательным счетом 000. Он специально введен в программу для ввода остатков и в других случаях не используется. По дебету счета 01.01 у нас отражается первоначальная стоимость ОС, по кредиту счета 02.01 – накопленная амортизация на дату ввода остатков. После ввода остатков по всем остальным счетам вспомогательный счет 000 должен закрыться, т.к. общий дебетовый оборот должен быть равен кредитовому. Если на счете 000 после ввода всех остатков остается сальдо, это значит, что была допущена ошибка, и на сумму этого сальдо не будет сходиться баланс. Необходимо обязательно сразу же разобраться с такой ситуацией и откорректировать остатки таким образом, чтобы счет 000 был закрыт, так как обороты по нему допускаются только на дату ввода начальных остатков. В будущем никаких движений по данному счету в программе быть не должно.

Комментарии

0 Елена 27.02.2020 14:10 Здравствуйте! Вопрос по теме! У нас Бухгалтерия государственног о учреждения, редакция 2.0 (2.0.68.18) Только что , на начало 2021 года перешли с ред.1 соответственно по док. Ввод остатков пришли ОС. Вопрос: почему по этому документу регистр СТОИМОСТЬ ОБЬЕКТОВ ОС ставит минус (расход) по ОС? И далее выходит ошибка в тех анализе как несоответсвие Бух учета и регистров из-за этого. Просьба помочь понять и как исправить

Цитировать

Обновить список комментариев

JComments

Расчет балансовой стоимости

БС является одним из показателей состоятельности и платежеспособности предприятия. Это не единственный критерий, но важный. Показатель становится особенно актуальным при следующих обстоятельствах:

- необходимость в кредитовании с залогом в виде имущества предприятия;

- продажа активов в затрудненном финансовом положении (к примеру, при банкротстве, расчете с кредиторами);

- выделение долей или раздел предприятия между учредителями;

- определение крупных активов.

Балансовая стоимость может оказаться важной при взаимодействии с банками, партнерами

Особенности расчета

Балансовая стоимость отражает фактические данные о капитале. При ее расчете будет некорректным брать рыночную стоимость оборудования. Рассчитывается она с учетом цены при приобретении, уровне износа. Оптимальным путем является проведение комплексной оценки всего имеющегося на предприятии оборудования. На основании результатов складывается балансовая стоимость.

Проведение оценки поручается независимому оценщику. Его работа может выполняться по одному из следующих методов:

Выбор конкретного метода зависит от типа активов.

К СВЕДЕНИЮ! Актив может быть признан крупным только после того, как рассчитана балансовая стоимость. Цена его составляет 20% от рассматриваемого показателя.

Особенности проведения расчета

Расчет показателя осуществляется не только для того, чтобы правильно определить налоговую базу. Он используется также при осуществлении:

- сделок с имуществом;

- оформления кредитов, в которых ОС выступают в качестве залога;

- расчета суммы возмещения по страховке;

- реструктуризации или банкротства.

Рассчитывается показатель по алгоритму:

ОС=ПС-СА

где:

- ОС — остаточная себестоимость;

- ПС — начальная цена;

- СА — сумма отчислений в амортизационный фонд на дату проведения расчета.

Эта формула считается самой простой, для ее применения не нужны специальные знания, не нужно производить дополнительные расчеты.

На практике может применяться и другой алгоритм расчета, но не часто. Он обычно используется, когда необходимо определить оставшуюся цену основных фондов, срок службы которых зависит от производственных объемов:

ОС=(ПС-АП)-АОхn

где:

- ОС — остаточная себестоимость;

- ПС — начальная цена;

- АП — сумма выплат в амортизационный фонд (общая);

- АО — сумма перечислений в амортизационный фонд (месячная);

- n — число месяцев, в течение которых использовалось имущество в производственных целях.

Чтобы рассчитать показатель, необходимо определить заранее сумму отчислений в фонд амортизации. Для этого используются различный методы (нелинейный, линейный, уменьшающегося остатка, расчета по сумме числа лет; производственный).

При проведении расчетов некоторые бухгалтеры параллельно проводят расчет ликвидационной стоимости. Если все действия выполнены правильно, значение первого показателя будет выше.