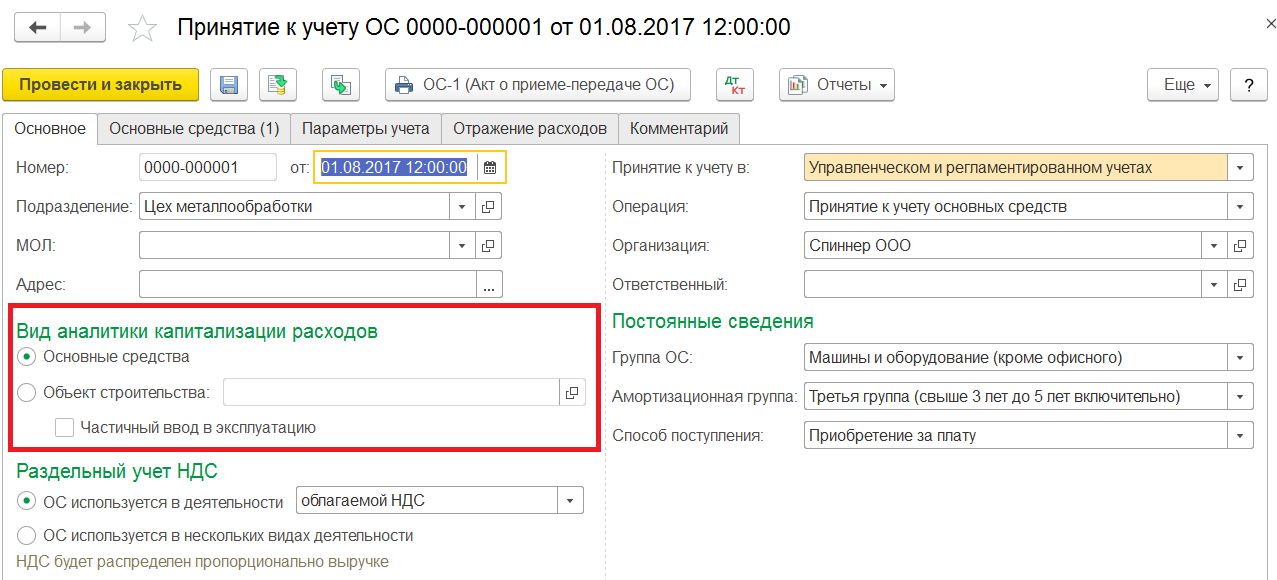

Работы По Переносу Пожарных Извещателей Косгу 2022

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2022 г., исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

Монтаж Системы Охранной Сигнализации Косгу В 2022 Году

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

К какой группе по ОКОФ отнести настольную лампу

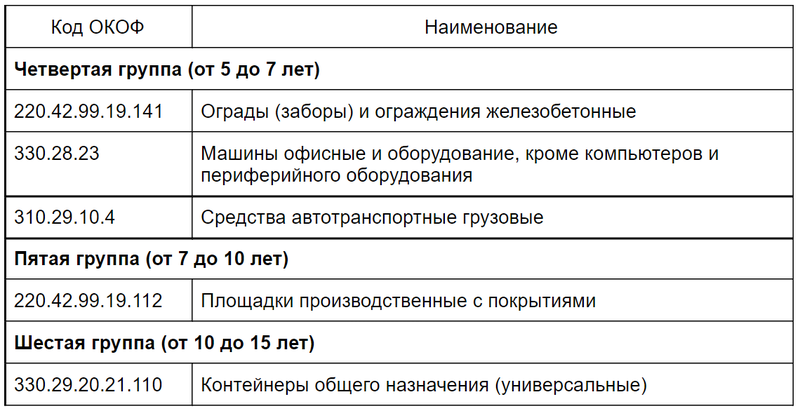

Вместе с тем, необходимо отметить, что код более высокого уровня — код 330.32.99.53 — значится в нескольких амортизационных группах: третьей (3 — 5 лет), пятой (7 — 10 лет), седьмой (15 — 20 лет), поэтому собственник объекта самостоятельно определяет к какой именно группе отнести объект.

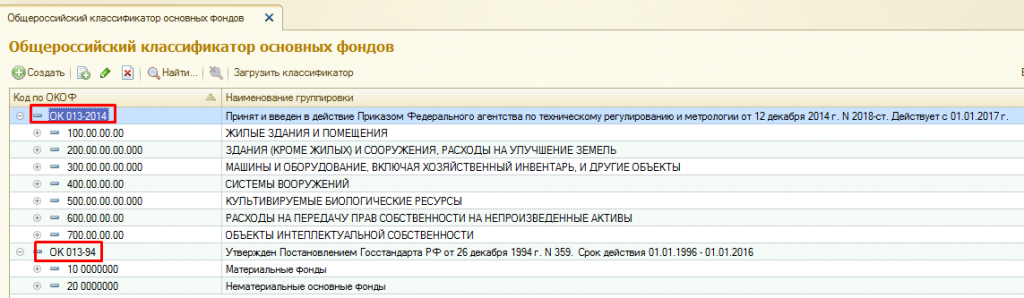

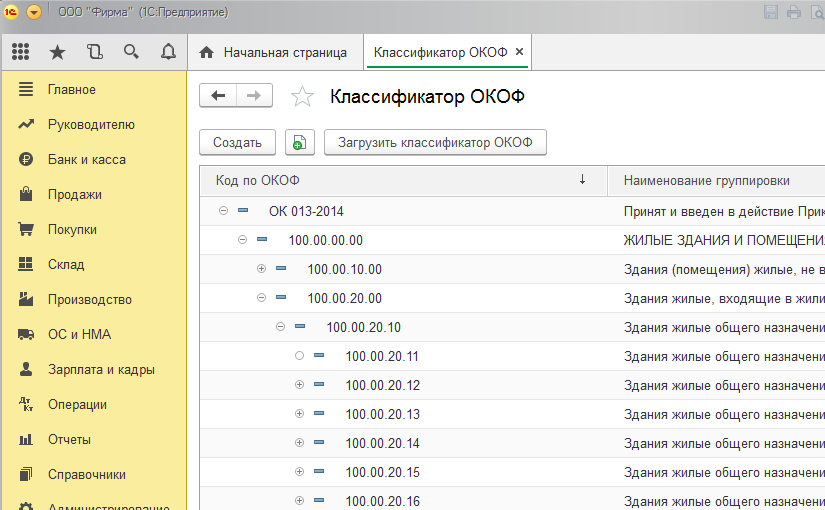

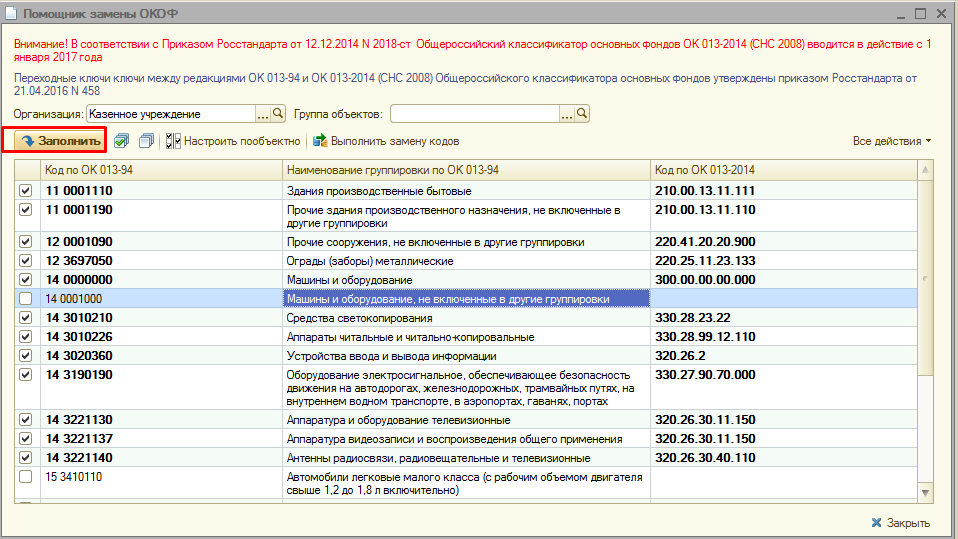

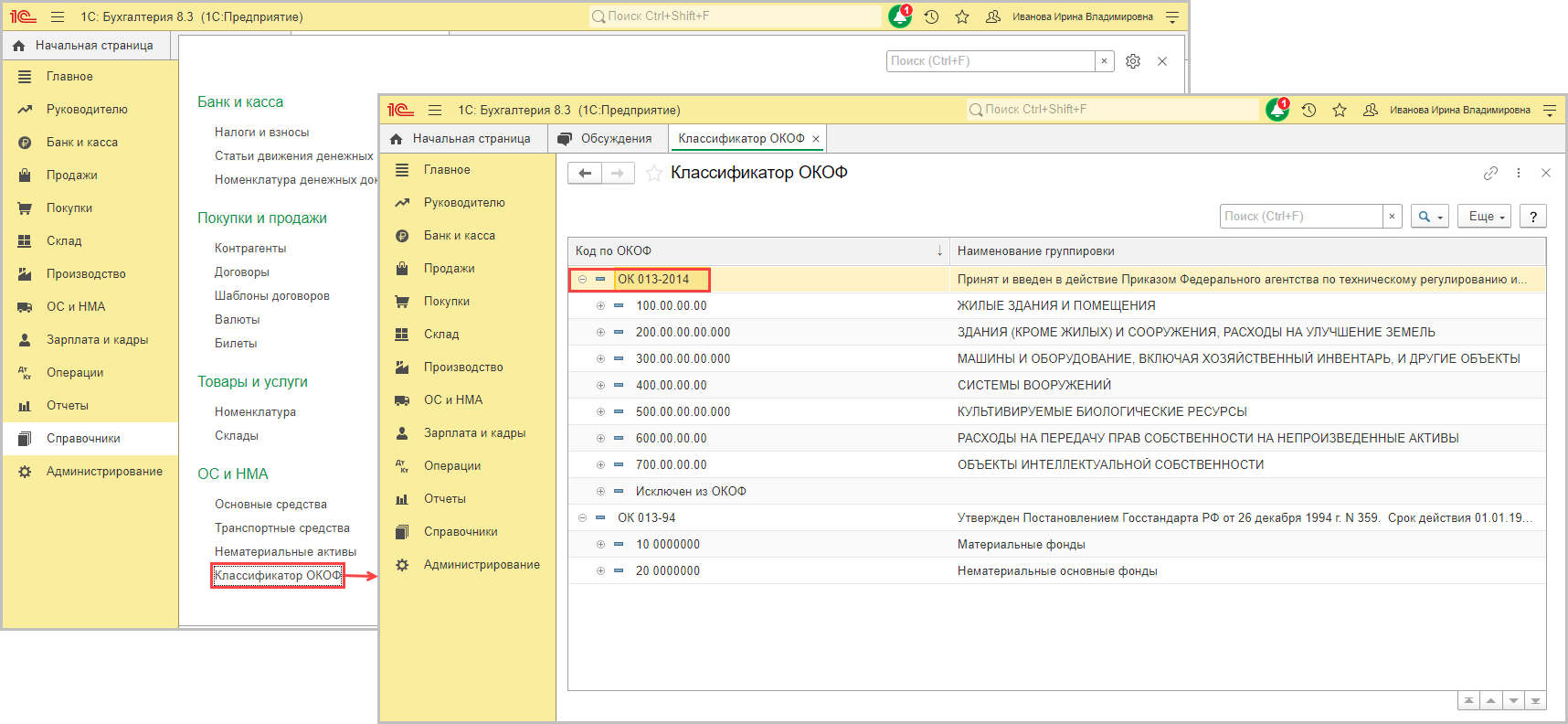

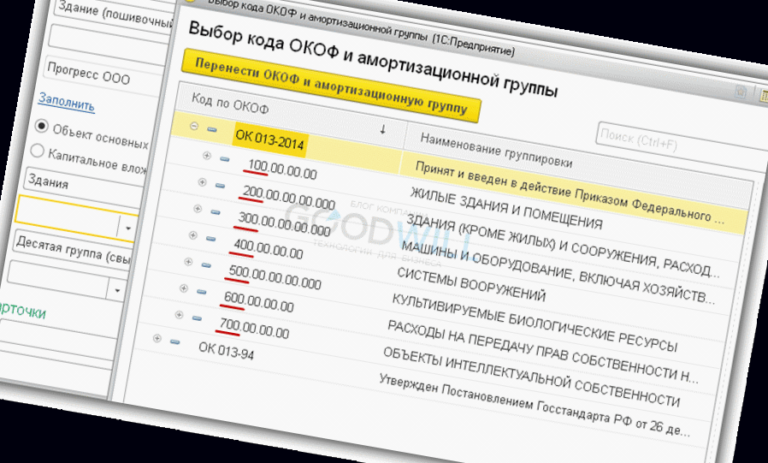

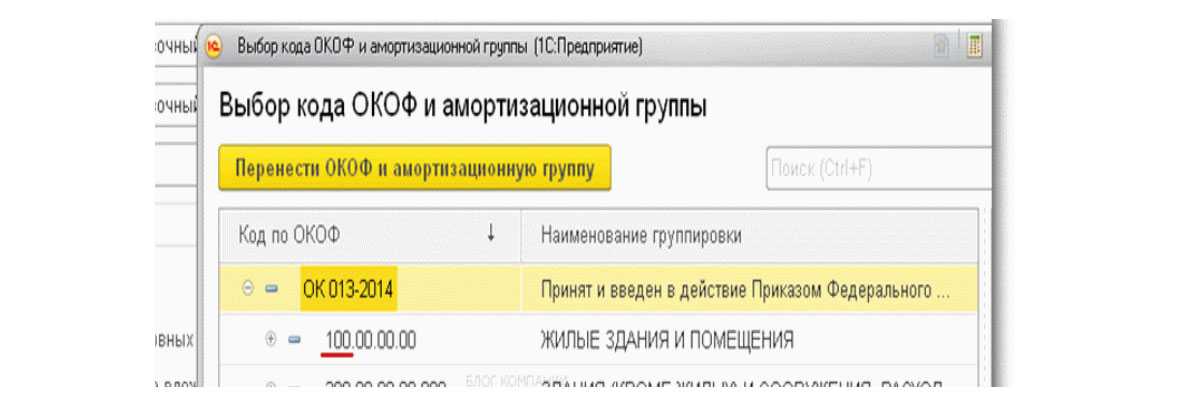

Поиск кода ОКОФ может осуществляться по наименованию основного средства или по его назначению. Если найти решение этим способом не удается, то также можно использовать прежний ОКОФ ОК 013-94 и произвести поиск по нему. Затем найти код из нового ОКОФ ОК 013-2021 (СНС 2021), воспользовавшись Переходным ключом, утв. приказом Росстандарта от 21.04.2021 № 458 (далее – Переходный ключ).

Как определить амортизационную группу в 2023 году

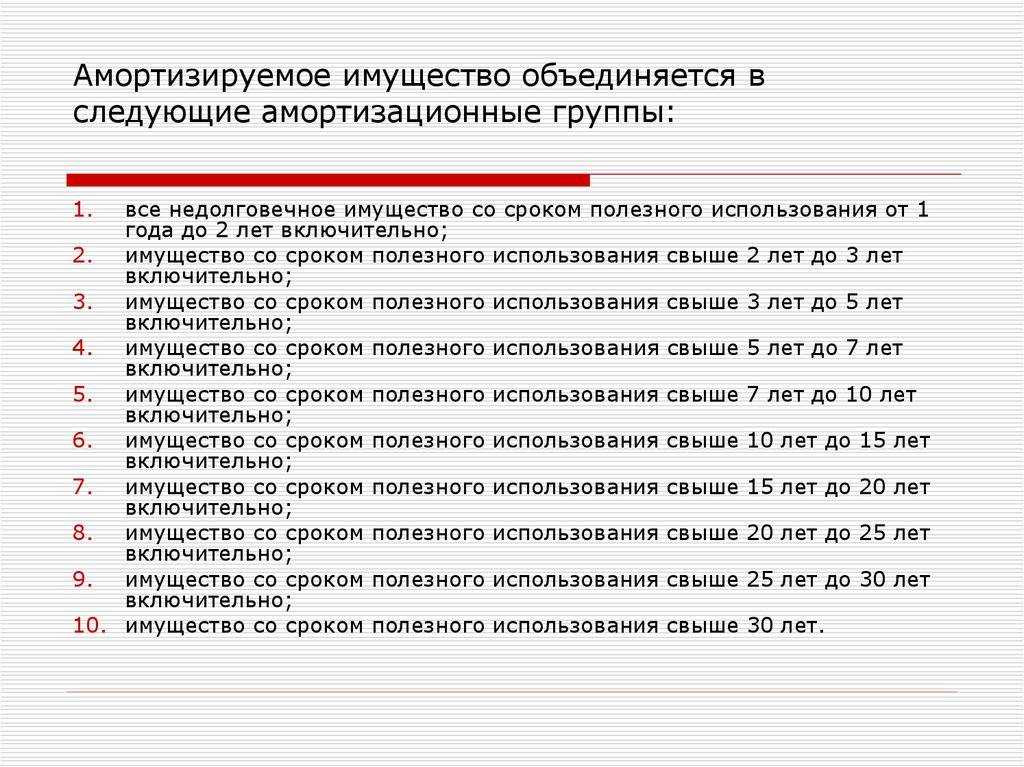

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений. В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п.

Для пользования классификатором важно знать хотя бы приблизительно срок эксплуатации вашего объекта. Это существенно облегчит пользование справочником

Срок эксплуатации возможно найти в технических документах вашего основного средства. Можно определить эту величину на основе сравнения с аналогичными или близкими по свойствам объектами.

В Постановлении Арбитражного суда Московского округа от 8 сентября 2023 года № Ф05-12104/2023 судьи также пришли к выводу, что МФУ относятся к третьей амортизационной группе. Тот же вывод в Постановлении 9-го арбитражного апелляционного суда от 11.03.2023 № 09АП-4567/2023.

Принципы группировки объектов в новом и старом ОКОФ различаются. Новый ОКОФ ориентирован на производственную сферу, поэтому основные средства, предназначенные для бытовых нужд, в нем отсутствуют. Если определить объект в новом классификаторе основных фондов не представляется возможным, необходимо использовать подход, который применялся в ранее действовавшей классификации.

При этом 9 арбитражный апелляционный суд от 1 марта 2011 года постановил, что видеорегистраторы, используемые для охраны помещений, не могут быть полигонными или используемыми для съемок кинопродукции. В этом случае данную технику нужно отнести к 3 классу амортизации.

1) 320.26.30.11.110 «Средства связи, выполняющие функцию систем коммутации»; 2) 320.26.30.11.120 «Средства связи, выполняющие функцию цифровых транспортных систем» — включает оборудование коммутации и маршрутизации пакетов информации сетей передачи данных; 3) 320.26.30.11.160 «Средства связи, в том числе программное обеспечение, обеспечивающее выполнение установленных действий при проведении оперативно-розыскных мероприятий» — включает оборудование систем коммутации; 4) 320.26.30.11.190 «Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки».

В налоговом учете группа амортизации ОС определяется по Классификатору амортизируемых ОС, в котором все категории активов объединяются по признаку длительности эксплуатации (утв. Постановлением Правительства РФ № 1 ). Заметим, что конкретно для системы видеонаблюдения амортизационная группа в Классификации не означена, поэтому стоит прибегнуть к более общему наименованию подобного оборудования.

• Класс мини (А) — малогабаритные автомобили, длиною не более 3,6 м, и шириною не более — 1,6 м. • Малый класс (В) — малогабаритные автомобили длиной 3,6 – 3,9 м, шириной 1,5 – 1,7 м. • Низший средний класс (С). Длина автомобиля 3,9 – 4,4 м, ширина — 1,6 – 1,75 м. • Средний класс (D) — длина 4,4 – 4,7 м, ширина 1,7 – 1,8 м. • Верхний средний класс (Е) («бизнес-класс»). Длина 4,6 – 4,8 м, ширина свыше 1,7 м. • Высший класс (F) («люкс», «представительский класс»). Длина 4,8 м и более, ширина свыше 1,7 м.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход. Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

ОКОФ: код 330.26.70.2

330.26.70.2 — Приборы оптические прочие

Классификатор: ОКОФ ОК 013-2014 Код: 330.26.70.2 Наименование: Приборы оптические прочие Дочерних элементов: 7 Амортизационных групп: 1 Прямых переходных ключей: 47

Группировка 330.26.70.2 в ОКОФ содержит 7 подгуппировок.

- 330.26.70.21 — Листы и пластины из поляризационного материала; линзы, призмы, зеркала и прочие оптические элементы (кроме оптически необработанного стекла), установленные или неустановленные, кроме элементов для фото- и кинокамер, проекторов или фотоувеличителей, или оборудования для проецирования изображения с уменьшением

- 330.26.70.22 — Бинокли, монокуляры и прочие оптические телескопы; прочие астрономические приборы; оптические микроскопы

- 330.26.70.23 — Устройства на жидких кристаллах; лазеры, кроме лазерных диодов; оптические приборы и инструменты прочие, не включенные в другие группировки

- 330.26.80.11 — Носители данных магнитные без записи, кроме магнитных карт

- 330.26.80.12 — Носители данных оптические без записи

- 330.26.80.13 — Носители данных прочие, включая матрицы и основы для производства дисков

- 330.26.80.14 — Карты магнитные

В классификации основных средств, включаемых в амортизационные группы, код 330.26.70.2 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Третья группа | Машины и оборудование | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | — |

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

Источник

Работа с ОКОФ

Подыскание кода, соответствующего конкретным ОС, производится в классификаторе по названию ОС либо по его назначению.

Поиск по названию следует производить путем введения в классификатор ключевых слов, часто являющихся корневыми от собственно наименования ОС.

Если поиск по ключевым словам не принес желаемого результата, можно использовать наиболее обобщенные характеристики объекта, например, вместо «медицинский холодильник» ввести слово «холодильное».

Однозначное отсутствие в новом ОКОФ некоего ключевого или приближенного слова будет основанием для применения старого ОКОФ.

Так, можно поискать необходимый объект в старом ОКОФ, а потом по прямому переходному ключу отыскать нужное в новом ОКОФ. Если и это не принесет результата, то в соответствии с Письмом 02-07-08/78243 Минфина РФ от 27.12.2016 года, можно будет проставить код по старому ОКОФ.

Осветительные приборы окоф 2022 амортизационная группа

- — Общероссийский классификатор основных фондов — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты — Машины и оборудование, не включенные в другие группировки 330.28.9 — Оборудование специального назначения прочее

330.28.9 — Оборудование специального назначения прочее Классификатор: ОКОФ ОК 013-2022 Код: 330.28.9 Наименование: Оборудование специального назначения прочее Дочерних элементов: 7 Амортизационных групп: 1 Прямых переходных ключей: 58 Подгруппировки Группировка 330.28.9 в ОКОФ содержит 7 подгуппировок.

- — Общероссийский классификатор основных фондов — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты — Приборы оптические и фотографическое оборудование 330.26.70.2 — Приборы оптические прочие

320.26.30.11.190 — Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки Классификатор: ОКОФ ОК 013-2022 Код: 320.26.30.11.190 Наименование: Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки Дочерних элементов:

- — Оборудование коммуникационное

- — Аппаратура коммуникационная, аппаратура радио или телевизионная передающая

- — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- — Информационное, компьютерное и телекоммуникационное (икт) оборудование

- — Аппаратура коммуникационная передающая с приемными устройствами

- — Общероссийский классификатор основных фондов

- 320.26.30.11.190 — Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

НравитсяНе нравится

18 Мар 2022

yuristco

379

Окоф Дверь Металлическая

Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится. Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ. Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

257 НК РФ). А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина № 94н).

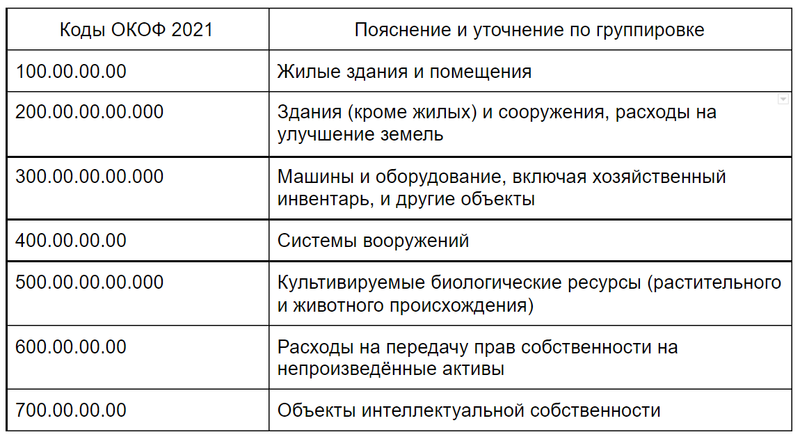

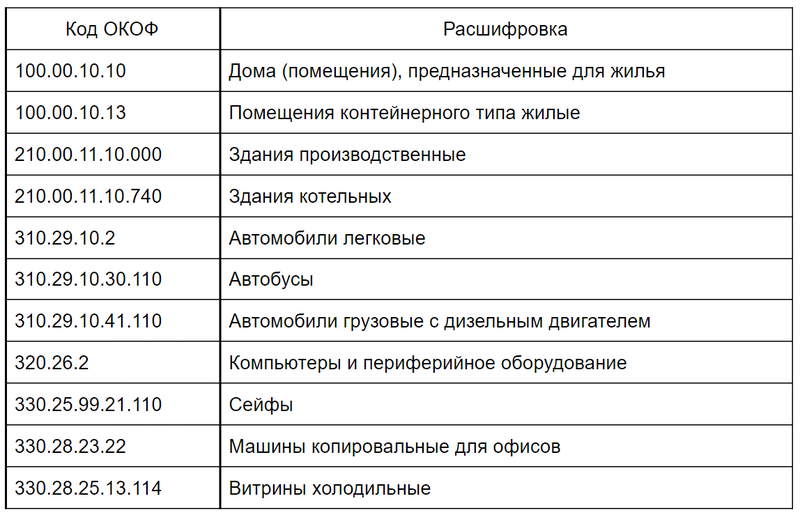

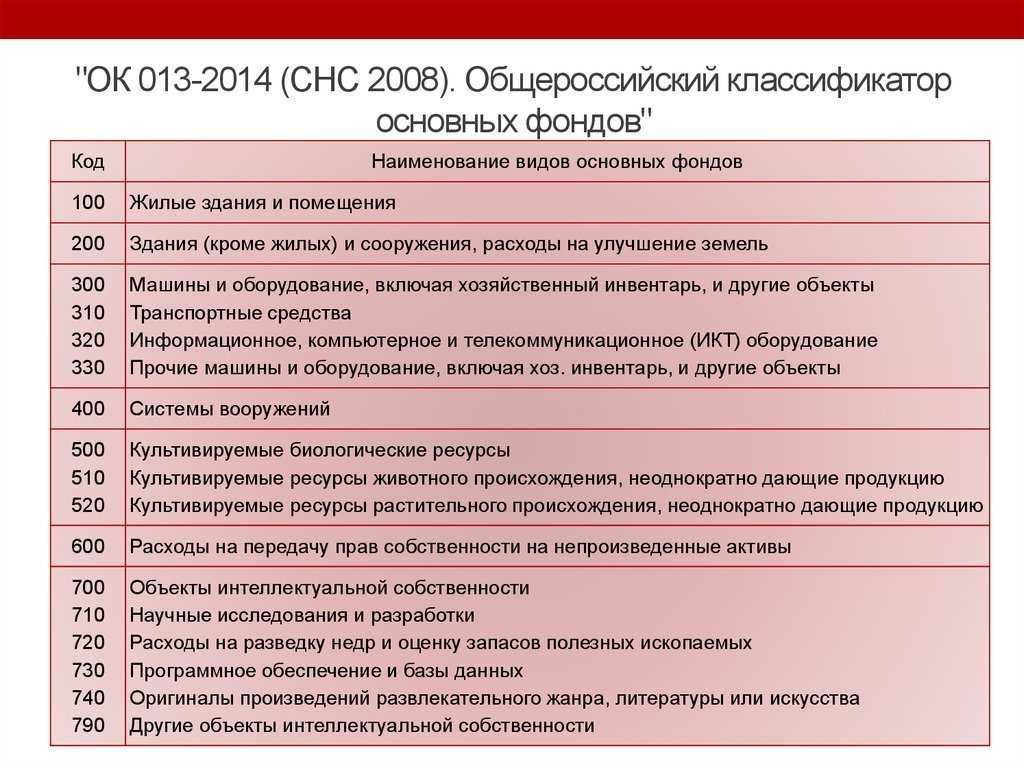

- первые 3 знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2021 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2021 № 14-ст). Учтите, что с 01.01.2021 он действует в новой редакции.

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ 2021 и выясните, какой код ему соответствует. Затем найдите этот код в Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1), и определите, к какой амортизационной группе он относится.

Вид мотора выбирается в зависимости от предстоящих нагрузок. При небольших требованиях достаточным считается установка специального привода, но при увеличенной эксплуатации промышленных ворот внушительного размера монтируются основательные промышленные двигателя сверху вбок от ворот.

Цели применения ОКОФ в 2022 году

С 2022 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (пост. Правительства РФ от 07.07.2022 № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01). На налоговую классификацию можно ориентироваться. Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок. Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

Справочник ОКОФ 2022 с амортизационными группами в бухгалтерском и налоговом учете

Новый Классификатор ОКОФ (2022) с амортизационными группами (ОКОФ 013-2022) начали применять по основным средствам, которые вводились в эксплуатацию с 1 января 2022 года. Документ позволяет присвоить объектам амортизационные группы и срок полезного использования исходя из новых кодов ОКОФ на 2022 год. По основным средствам, которые вы ввели в эксплуатацию до 2022 года, пересматривать срок полезного использования не нужно. На это указал Минфин России в письме от 06.10.2022 № 03-05-05-01/58129. Напомним, к основным средствам относят имущество со сроком использования больше 12 месяцев и дороже 100 000 руб. (40 000 руб. для бухучета).

— Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Арыков Степан Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ аудитор Монако Ольга 17 января 2022 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Все консультации данной рубрики При обустройстве игровой площадке в детском саде всегда встает вопрос о приобретении теневого навеса для того, чтобы дети могли спрятаться от плохих погодных условий, таких как проливной дождь, метель, пронизывающий ветер и летний зной.

Как избежать ошибок в учете жалюзи

К материальным фондам относятся все объекты в комплексе с приспособлениями, которые предназначены выполнять некоторую работу. Это здания, оборудование, машины, жилища, оргтехника, транспорт, многолетние насаждения, племенной и продуктивный скот и многие другие объекты.

Это и есть так называемый ОКОФ Важно, что в новом справочнике исключены некоторые прежние позиции. Теперь исключенные объекты списываются в затраты единовременно, а не через амортизацию

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен.

Создавая благоприятные условия, установка жалюзи влияет на повышение производительности труда, тем самым способствует увеличению дохода организации. Повышается привлекательность помещений для обслуживания клиентов, приема посетителей, тем самым жалюзи способствуют привлечению дополнительных клиентов, что, в свою очередь, сказывается на доходности. Это значит, выполняется и четвертый критерий отнесения жалюзи к основным средствам.

Учет аварийного освещения

Что вы думаете по этому поводу? Профильные карнизы для штор Компания «Карнизоф». Комментарии Так струнные карнизы весьма логичны в маленьких помещениях с невысокими потолками, а если это — кухня, то еще с укороченными занавесками, тогда как, например, карнизы с массивными багетами там будут попросту неуместны.

https://youtube.com/watch?v=5ys6o4E9O54

![Система контроля доступа окоф амортизационная группа 2022 | [обновленные законы в 2022 году]](https://serverimages.ru/wp-content/uploads/c/4/d/c4dd6136bf8a5f6621ecc0e869650d49.png)

Подразделы представляют уровень с учетом значимости экономики, как в целом, так и по нашей стране. Классы фондов образуются исходя из продукции, соответствующей видам деятельности, услугам и продукции по ОКДП.

Жалюзи по ОКОФ

- Найти классификатор ОКОФ-2022. Найти нужный объект. Если название не совпадает с наименованием учетного актива, нужно найти раздел, где имеются аналогичные предметы с кодировкой. С наличием кодового обозначения левой графы в классификаторе легко отыскать нужный объект. Определить амортизационную группу, к которой относится материал. Установить время износа или полезного пользования.

Жалюзи окоф 2022 амортизационная группа

В Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2022 N 1, позиция для кода 19 0009000 отсутствовала, поэтому в отношении жалюзи применяется пункт 6 статьи 258 НК РФ: для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей. В текущей редакции Классификации позиция для мебели для офисов и предприятий торговли отсутствует, поэтому также применяется пункт 6 статьи 258 НК РФ.

Содержание Основное предназначение классификаторов состоит в том, чтобы автоматизировать работу с документами. Для поиска, сортировки, обработки используются специальные коды, присвоенные документам. Кодирование применяется в экономике, статистике, банковском деле, благодаря чему упрощается обработка, контроль, учет, систематизация документов.

Если какой-либо нефинансовый актив прямо не указан в ОКОФ, но в соответствии с требованиями Инструкции N 157н и Классификации он может быть отнесен к основным средствам, данный актив учитывается по коду ОКОФ 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках».Однако, учитывая тот факт, что код ОКОФ 19 0009000 также не предусмотрен Классификацией, срок полезного использования активов в этом случае учреждением определяется самостоятельно на основании документов производителя или на основании решения комиссии с учетом требований, определенных Инструкцией N 157н.Просмотров: 2268 No votes yet.

Код ОКОФ жалюзи вертикальные

Поскольку эти коды ОКОФ не перечислены в Классификации ОС, СПИ определяется по технической документации или рекомендациям производителя (Письмо Минфина от 08.12.2022 N 03-03-06/1/71691).В Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2022 N 1, позиция для кода 19 0009000 отсутствовала, поэтому в отношении жалюзи применяется пункт 6 статьи 258 НК РФ: для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей. — Расходы на передачу прав собственности на непроизведенные активы

https://youtube.com/watch?v=pfRVztsmg3I

Относительно первого критерия для отнесения объекта в состав основных средств, жалюзи могут использоваться для целей управленческих нужд, если они установлены, например, в офисе управленческой структуры. Жалюзи могут быть установлены в производственных цехах, в помещениях, предусмотренных для оказания услуг клиентам организации. Применение жалюзи носит экономически обоснованный характер. Каковы бы были условия труда работников производственного помещения или офиса, если бы в окна попадало слишком много солнечного света? Излишний солнечный свет не может способствовать созданию комфортных условий труда. В иных случаях необходимость установки жалюзи обоснована тем, чтобы происходящее вне помещения не отвлекало работающих от рабочего процесса или необходимостью обеспечения комфортных условий труда. Даже при создании благоприятного имиджа организации использование жалюзи имеет свое полезное значение. Таким образом, не возникает сомнений в целесообразности использования данного светозащитного устройства в производственной или управленческой деятельности организации.

от 13.10.2022) Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную, и ее части Приказ Росстата от 30.11.2022 N 799″Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11

Окоф 2022 мебель складная

В 2022 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации. Какой ОКОФ применяется для офисной мебели с 2022 года и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье.

Видеорегистратор: ОКОФ код, необходимый для постановки устройства на учет

В вопросе присвоения кодов для устройств видеонаблюдения довольно непросто разобраться. Раньше считалось, что подобные системы относятся к группе фото- и видеоаппаратуры. Однако впоследствии было принято Постановление о том, что все механизмы защитных комплексов, используемые для охраны помещения, в том числе и видеорегистратор, не могут относиться к системам полигонного наблюдения, слежения, видео- и фоторегистрации.

- Видеорегистратор имеет код 1 432 30 020 или 1 432 30 150;

- Для звуко- и видеозаписывающих устройств общего использования – 1 432 21 137;

- Для электронно-вычислительных аппаратов (клавиатур, блоков питания, процессоров и т. п.) – 1 430 20 000.

- Стоимость защитных устройств по отдельности и всей системы в целом;

- Затраты на монтажные, а также пусковые и наладочные работы;

- Стоимость за полученные консультации по выбору оборудования;

- Затраты на доставку устройства;

- Иные расходы, связанные с установкой комплекса.

- Для коммунальных, автономных и бюджетных организаций – 0 101 34 000 (оборудование, относящееся к не особо ценному имуществу организации);

- Для бюджетных учреждений, имеющих субсидию – 0 101 24 000 (устройства, которые относятся к особо ценному имуществу учреждения).

Уже упоминалось, что системы видеоконтроля не имеют отдельной группы согласно ОКОФ, а могут быть отнесены к четвертой группе. Следовательно, срок полезного действия оборудования необходимо установить самостоятельно, опираясь на рекомендации компании-изготовителя и технические особенности устройства. Определение срока эксплуатации нужно осуществлять, учитывая такие моменты:

Справочник Окоф В Бюджете 2022

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации. Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Ответ от 31.01.2022 С 1 января 2022 года действует новый классификатор основных фондов ОК 013-2022 (СНС 2008), принятый и введенный в действие приказом Росстандарта от 12.12.2022 № 2022-ст (далее – ОКОФ ОК 013-2022 (СНС 2008)). Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2022 г., осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2022 (СНС 2008).

Нужно сказать о том, что любой классификатор предназначен для улучшения и ускорения работы, потому что за счет этого удобного и по своей сути довольно простого инструмента можно быстро настроить работу, и, что немаловажно, вести ее грамотный учет, то есть контролировать. Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

Это объясняется тем, что вся система видеонаблюдения (вместе с проводами), не может учитываться как единый инвентарный объект, так как не соответствует критериям пункта 41 Инструкции 157н, то есть не может выполнять свои функции самостоятельно без установки в здание. К тому же, оборудование, которое входит в систему видеонаблюдения, имеет разный срок полезного использования, поэтому, согласно абзаца 2 пункта 45 Инструкции 157н, систему видеонаблюдения нельзя считать обособленным комплексом конструктивно-сочленённых предметов (см. здесь).

В отдельных нормативных актах приводятся технические характеристики оборудования для видеоконтроля и его количество. В качестве примера приведем Письмо Рособрнадзора от 15.04.2022 N 02-224, в котором рассмотрены методические рекомендации по организации систем видеонаблюдения в пунктах проведения экзаменов и региональных центрах обработки информации при проведении ЕГЭ. В частности, в Приложении 1 к данному Письму указано, что программно-аппаратный комплекс (ПАК) устанавливается в местах проведения трансляций. Количество ПАК определяется по числу аудиторий из расчета 1 ПАК на 1 аудиторию для проведения экзамена. Один ПАК включает:

Действующий ОКОФ актуален с 01.01.2022г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2022 года.

В этом же постановлении содержится вывод о правомерности отнесения системы видеонаблюдения к третьей амортизационной группе. Следует признать, что в данном случае налогоплательщик мог подтвердить установленный срок службы объекта техническими условиями и рекомендациями изготовителей.

При этом 9 арбитражный апелляционный суд от 1 марта 2011 года постановил, что видеорегистраторы, используемые для охраны помещений, не могут быть полигонными или используемыми для съемок кинопродукции. В этом случае данную технику нужно отнести к 3 классу амортизации.