Расшифровка кредиторской задолженности — образец

Для составления расшифровки кредиторской задолженности используется унифицированная форма, которая содержит информацию о дебиторах, суммах задолженности, сроке просрочки и других важных данных. Расшифровка представляет собой таблицу, в которой указываются следующие поля:

| № | Наименование дебитора | Счет | Сумма задолженности | Срок просрочки |

|---|---|---|---|---|

| 1 | Дебитор 1 | 1510 | 10000 | 30 дней |

| 2 | Дебитор 2 | 1510 | 5000 | 60 дней |

| 3 | Дебитор 3 | 1510 | 20000 | 90 дней |

В данном примере представлены три дебитора с указанием их наименования, счета, суммы задолженности и срока просрочки. Такая таблица позволяет легко оценить текущую ситуацию с кредиторской задолженностью и принять необходимые меры для ее погашения.

Расшифровка кредиторской задолженности обычно составляется в программе «1С:Бухгалтерия» или в Excel с использованием учетных документов, которые содержат информацию о задолженности по каждому дебитору. Для формирования расшифровки необходимо выбрать соответствующую вкладку в программе или файл в Excel с данными о задолженности.

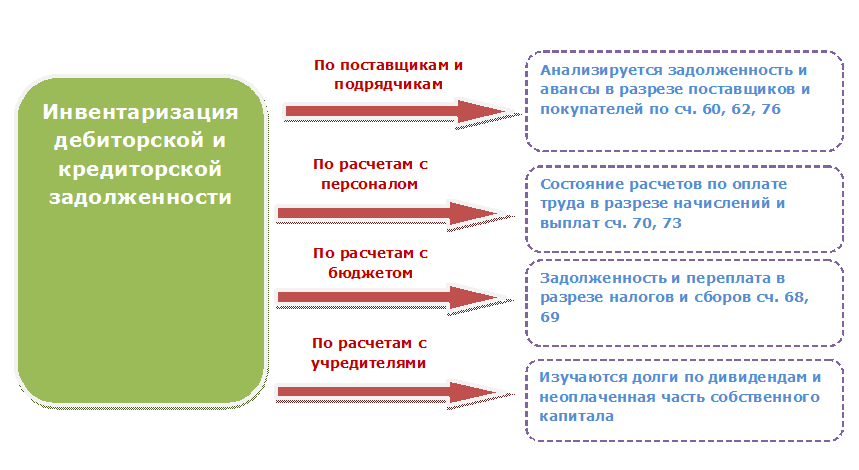

Инвентаризационная опись дебиторской и кредиторской задолженности проводится с целью учета и анализа финансовых обязательств компании. В процессе инвентаризации сотрудники проверяют финансовые документы и сопоставляют их с данными в учетной системе. В случае расхождений составляется акт инвентаризации, в котором указываются причины расхождений и предлагаются меры по их устранению.

Расшифровка кредиторской задолженности позволяет более детально изучить финансовые обязательства компании перед кредиторами. Она помогает определить сроки погашения задолженности, выявить просроченные платежи и принять меры по их возврату. Также расшифровка может использоваться для раскрытия информации о кредиторской задолженности в годовом отчете компании или в других статьях документации.

Для более точной расшифровки кредиторской задолженности можно использовать дополнительные графики, таблицы или диаграммы, которые помогут визуализировать данные и сделать анализ более наглядным.

Учет дебиторской и кредиторской задолженностей в «1с:бухгалтерии 7.7»

Однако при оценке возможности преобразования дебиторской задолженности в денежные средства необходимо учитывать долю безнадежных долгов. Определение доли безнадежных долгов, как правило, осуществляется на данных предшествующих периодов методом процентного соотношения неоплаченных счетов к их общему объему.

Рассчитаем эту долю, используя данные текущего периода, как планируемую величину на следующий плановый период. Общая сумма дебиторской задолженности — 290 762,04 руб.

Неоплаченная сумма дебиторской задолженности — 64 552,04 руб. Процент соотношения неоплаченной задолженности к общей сумме — 22 %.

Таким образом, по «Оборотно-сальдовой ведомости по счету 62.1» можно сделать вывод о том, что 22 % от общего количества дебиторской задолженности остается неоплаченной на конец периода и целесообразным будет создание резерва по сомнительным долгам* на следующий плановый период.

Порядок проведения инвентаризации

При проведении инвентаризации фактическое наличие должно выявляться по всем активам и обязательствам, считающимся объектами этой инвентаризации. Фактическое наличие активов и обязательств должно выявляться путем установления их действительного существования, оценки их состояния и обоснованности нахождения у экономического субъекта.

Фактическое наличие объектов инвентаризации должно определяться:

-

путем подсчета, взвешивания, обмера, осмотра. В случае, когда применение способов выявления фактического наличия отдельных видов активов, предусмотренных ФСБУ 28/2023, невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация);

-

путем проверки документов, выполнения расчетов в отношении активов, относящихся к нематериальным активам и капитальным вложениям в них, денежным средствам на счетах в кредитных и иных организациях, финансовым вложениям, дебиторской задолженности, и иных аналогичных активов, обязательств, отложенных налоговых активов и обязательств, источников финансирования деятельности экономического субъекта, объектов бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не признаются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности, имущественных прав и обязательств, не учтенных экономическим субъектом.

Инвентаризация активов, относящихся к основным средствам и капитальным вложениям в них, запасам, наличным денежным средствам и денежным документам, и иных аналогичных активов проводится по местонахождению этих активов и каждому материально ответственному лицу. Выявление фактического наличия указанных активов производится при обязательном присутствии материально ответственных лиц. Не допускается определять фактическое наличие активов со слов материально ответственных лиц или по данным регистров бухгалтерского учета.

Фактическое наличие (количество) активов, относящихся к запасам, хранящимся в неповрежденной упаковке поставщика, допускается устанавливать на основании документов с обязательными пересчетом количества упаковок и проверкой части этих активов в натуре на выборочной основе.

Фактическое наличие (вес или объем) активов, относящихся к навалочным запасам, допускается определять на основании обмеров и технических расчетов.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы, по которым отражается движение активов в регистрах бухгалтерского учета, сданы в бухгалтерскую службу экономического субъекта или переданы инвентаризационной комиссии и все активы, вверенные им для хранения или использования, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают лица, получившие денежные средства в подотчет или доверенности на получение активов.

Инвентаризация оформляется документами инвентаризации. В частности, это могут быть инвентаризационные описи, акты инвентаризации, сличительные ведомости. Допускается применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии объектов инвентаризации, и документов, содержащих результаты инвентаризации.

Документы инвентаризации составляются, хранятся и исправляются в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом № 402‑ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», исходя из положений ФСБУ 28/2023.

Видеоурок по применению отчетов 1С, позволяющих узнать взаимные задолженности

Некоторые специальные отчёты в конфигурации 1С Бухгалтерия позволяют вам узнать как вашу задолженность перед поставщиками, так и долги покупателей перед вашей фирмой. Примеры показаны в версии 8.2.

В одной из прошлых статей мы настроили «Монитор руководителя» так, как удобно нашей организации: по приоритетам (Настройка монитора руководителя в 1С: Бухгалтерии предприятия 8). Но данный инструмент отражает только «контрольные точки». Для максимально четкого понимания текущей платежеспособности организации, нужен более глубокий анализ. При этом, данных бухгалтерской отчетности для такой цели недостаточно т.к. она не отражает способность организации выполнять обязательства на текущую дату.

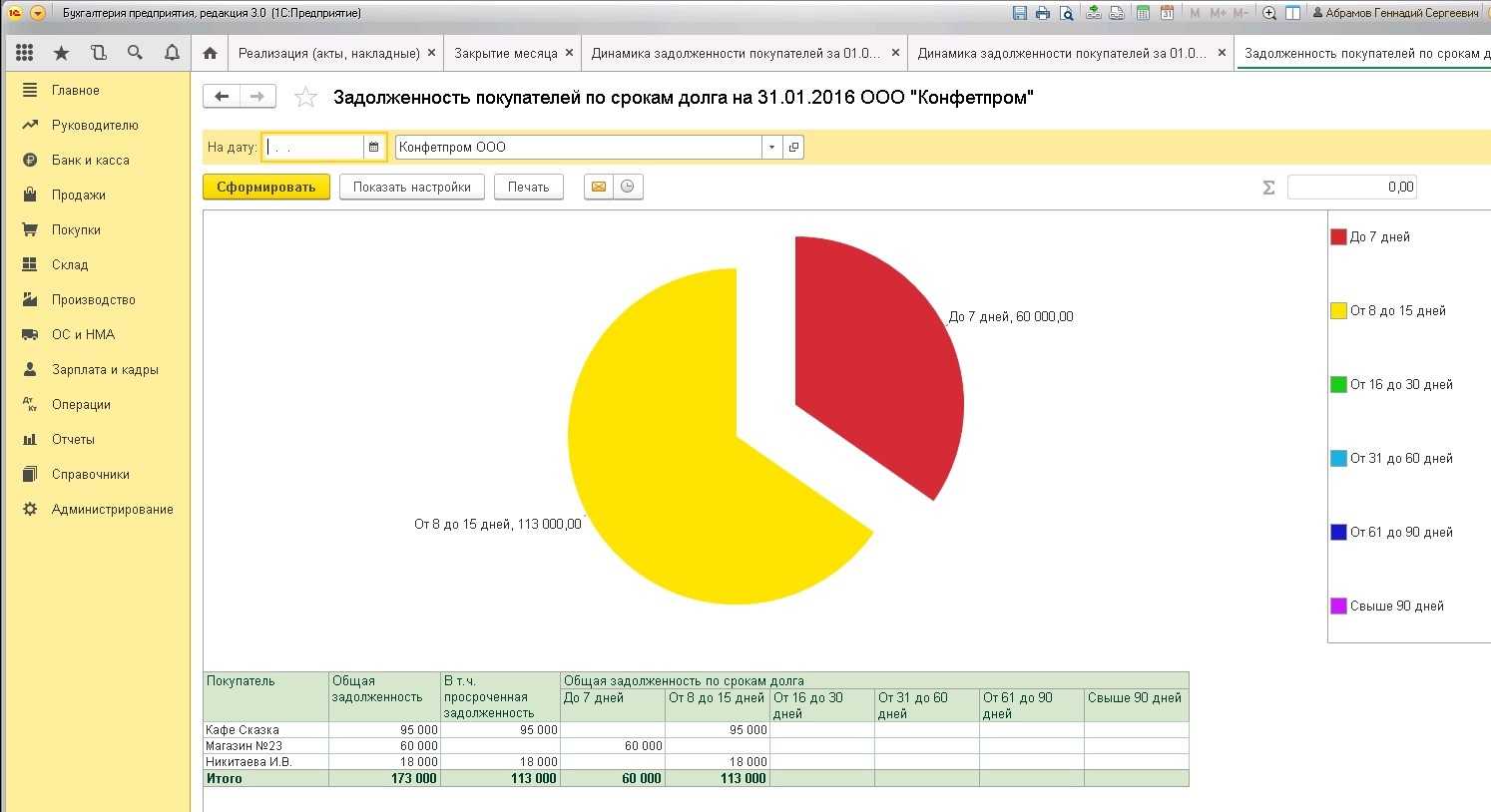

Выбираем раздел «Руководителю», который дает нам детализированную информацию по ключевым показателям. В этой статье речь пойдет о подразделе «Расчеты с покупателями»: разбираемся, кто «нам должен» и «как давно должен».

Раздел «Расчеты с покупателями» позволяет формировать отчеты как в табличном виде, так и в виде диаграммы.

Для получения диаграммы в настройках нужно отметить галочкой необходимые параметры.

Диаграмма дает «лайт-картинку» в суммовом выражении и по срокам платежей.

Более информативной будет детализация задолженности. Разворачиваем и оцениваем сумму долга, щелкнув 2 раза мышкой по интересующему показателю в строке нужного контрагента.

В отчете отражается задолженность с разбивкой по срокам долга: в виде картинки и таблицы. Важнейшее значение имеет постоянный контроль сроков оплаты. Дебиторскую задолженность не нужно доводить до просроченной, и тем более безнадежной.

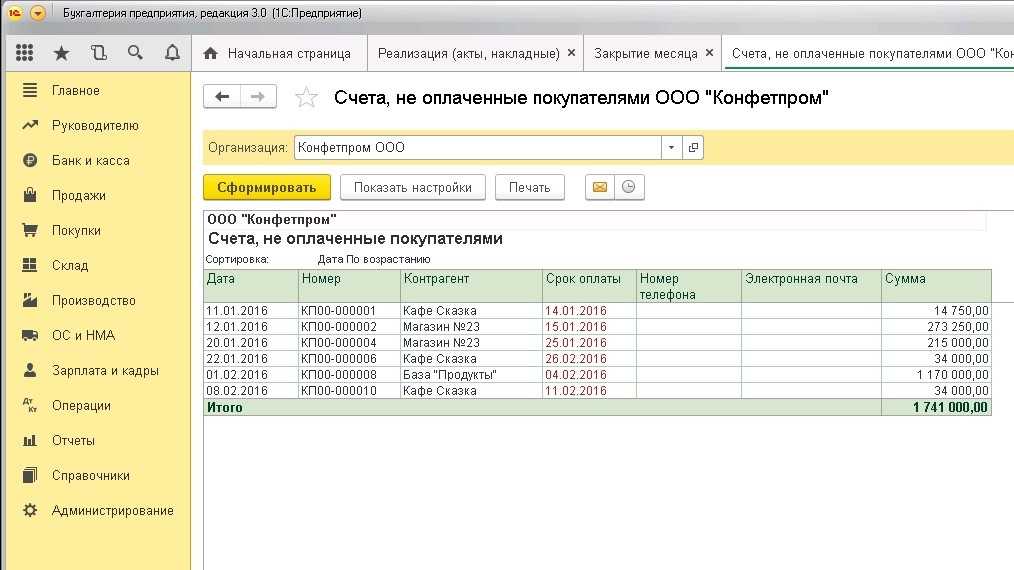

Еще один отчет, удобный для мгновенной оценки задолженности — «Счета, не оплаченные покупателями». Отчет формируется в разрезе контрагентов и сроков оплаты.

Важно помнить, что при анализе задолженности покупателей в управленческом учете необходим «перекрестный анализ» показателей с данными бухгалтерского учета (например, с ОСВ по счету 62).

Если итоги анализа дебиторской задолженности не утешительны, то нужно понять, не создали ли мы сами условия, которые предполагают возможность не платить вовремя или платить не в полном объеме? Например, это может быть обтекаемость формулировок в договорах, двоякость в толковании. Старайтесь при документальном оформлении сделок использовать простые и однозначные формулировки.

Устойчивое платежеспособное состояние компании формирует не только прибыльность товара, продукции, услуги, но и денежный оборот

Чем меньше времени затрачивается на закупку товара, материалов, на погашение дебиторской задолженности, тем быстрее деньги снова превращаются в деньги. А это залог успешности бизнеса.

Желаем вам успехов и процветания!

Какие отчеты по дебиторке есть в 1С?

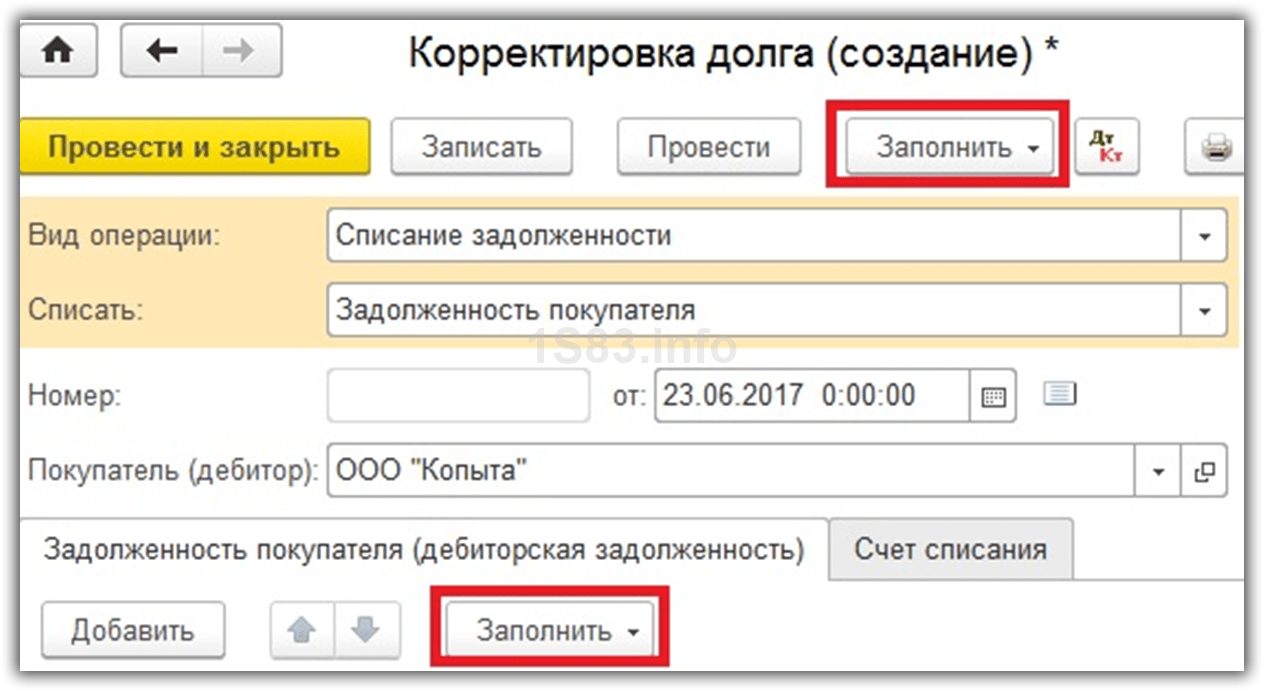

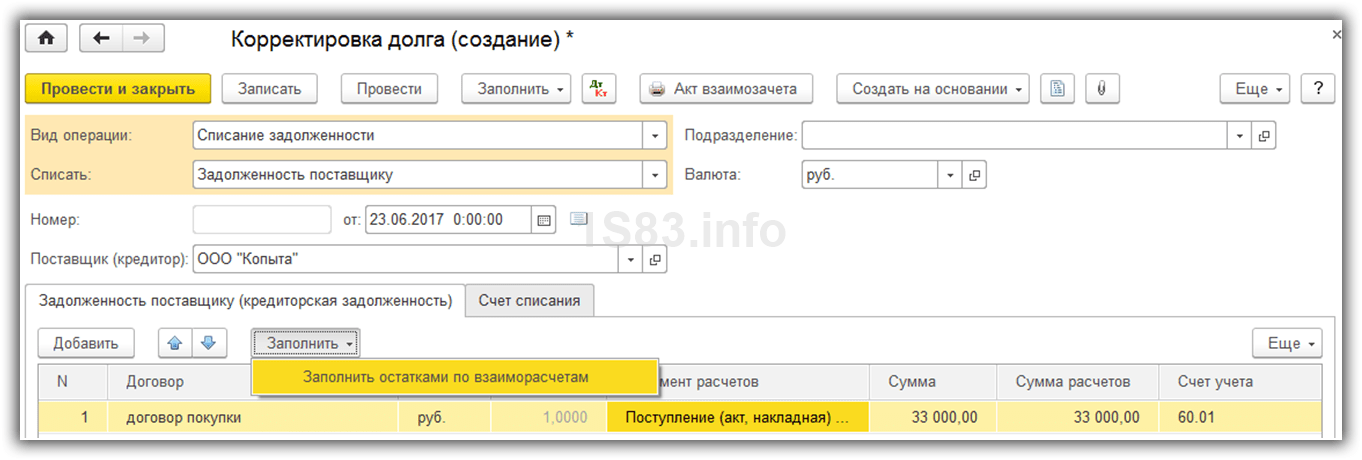

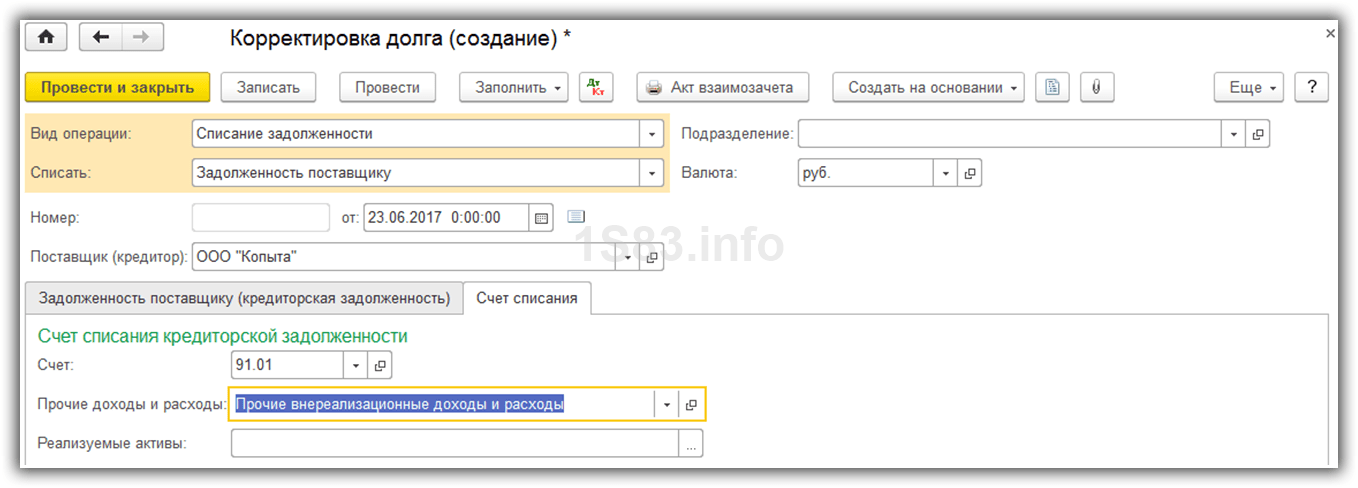

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

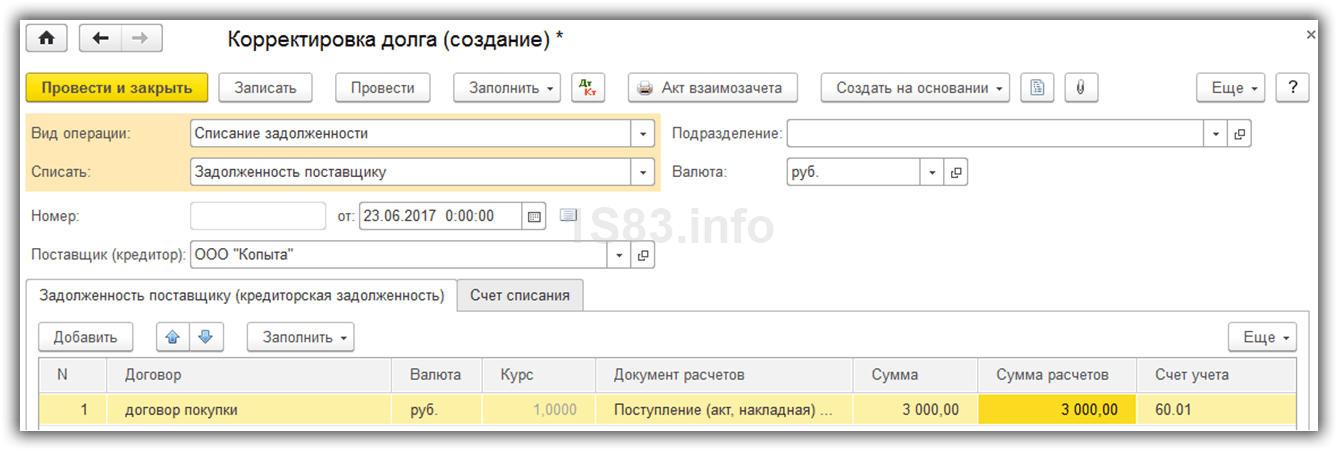

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

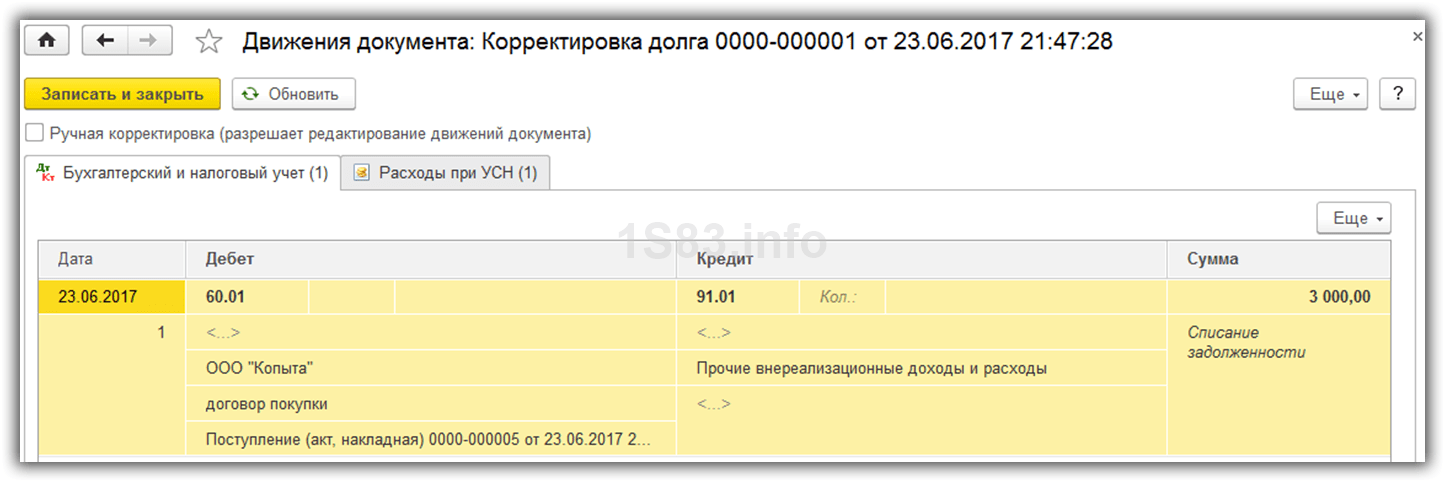

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

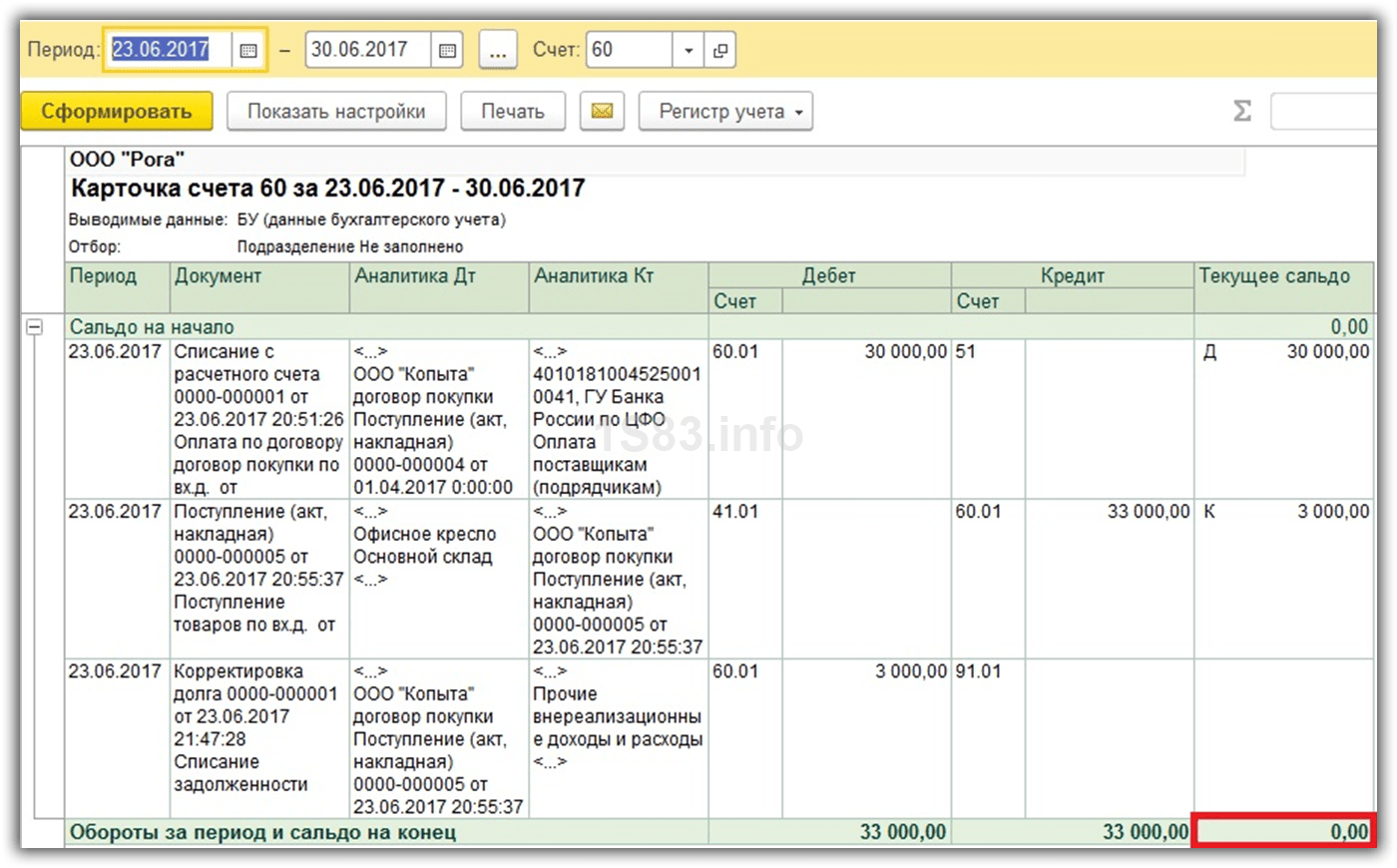

Теперь заново сформируем карточку по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Как расшифровать дебиторскую задолженность в 1с

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия В данной статье рассмотрим как посмотреть, сделать расшифровку и провести анализ дебиторской и кредиторской задолженности в программе 1С 8.3 Бухгалтерия 3.0. Изучим ведение учета дебиторской и кредиторской задолженности в 1С 8.3 и проведение инвентаризации перед годовой отчетностью.

В избранноеОтправить на почту Как в 1С посмотреть дебиторскую задолженность? Вопрос может возникнуть у бухгалтера-новичка либо у опытного специалиста, осваивающего новое для него ПО. Отвечаем на него в этом материале. Какие отчеты по дебиторке есть в 1С? Как выполнять отслеживание задолженности по срокам долга? Как посмотреть динамику дебиторки за период? Итоги Какие отчеты по дебиторке есть в 1С? В программе «1С 8» (далее мы будем рассматривать эту версию программы как наиболее актуальную и распространенную) существует большое количество различных отчетов, в которых можно увидеть состояние дебиторской задолженности контрагентов. Условно их можно поделить на 2 группы:

- Бухгалтерские — это те отчеты и документы, которые применяют в повседневной практике бухгалтеры, отвечающие за ведение расчетов либо за ведение учета в целом по предприятию (главбухи и замы).

В процессе осуществления деятельности предприятия возникает необходимость учета взаиморасчетов с дебиторами и кредиторами

Правильное отражение в учете дебиторской и кредиторской задолженности имеет исключительно важное значение, поскольку суммы балансовых остатков по этим задолженностям и периоды оборачиваемости каждой из них влияют на оценку финансового состояния организации

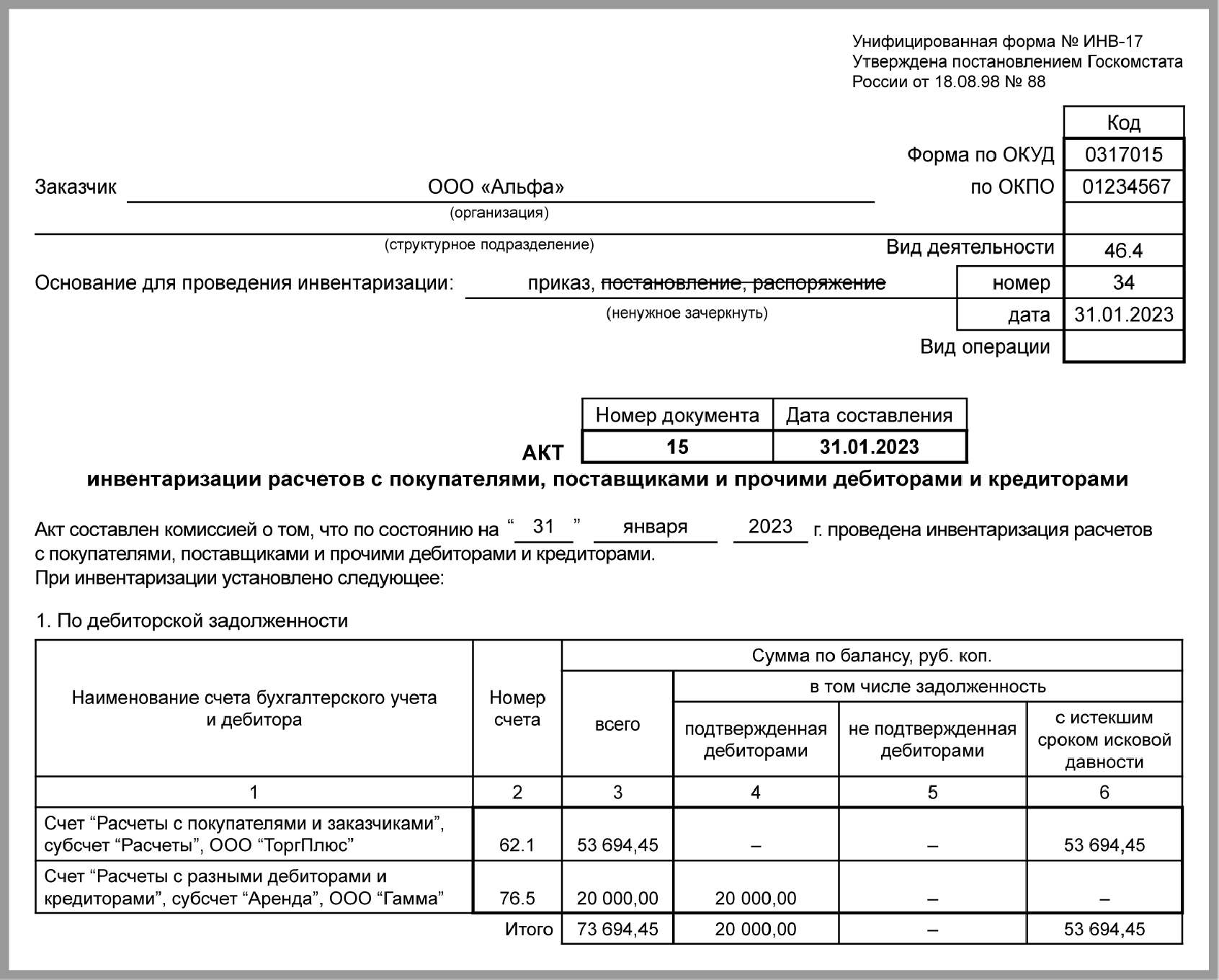

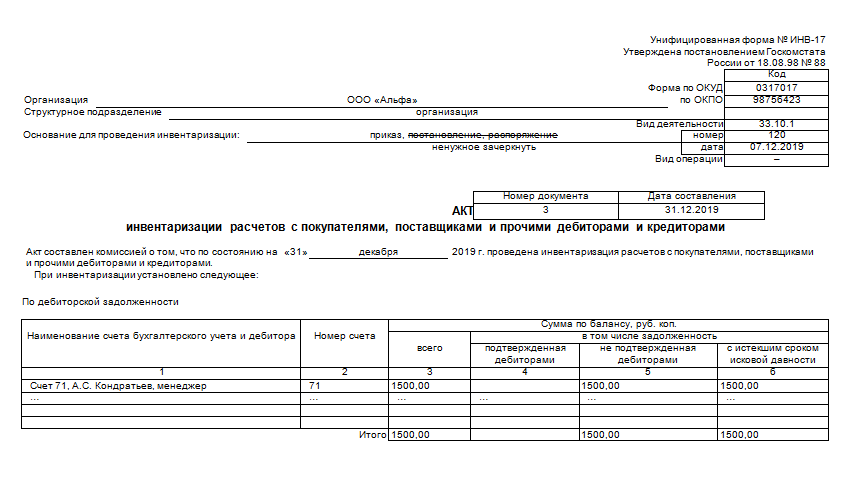

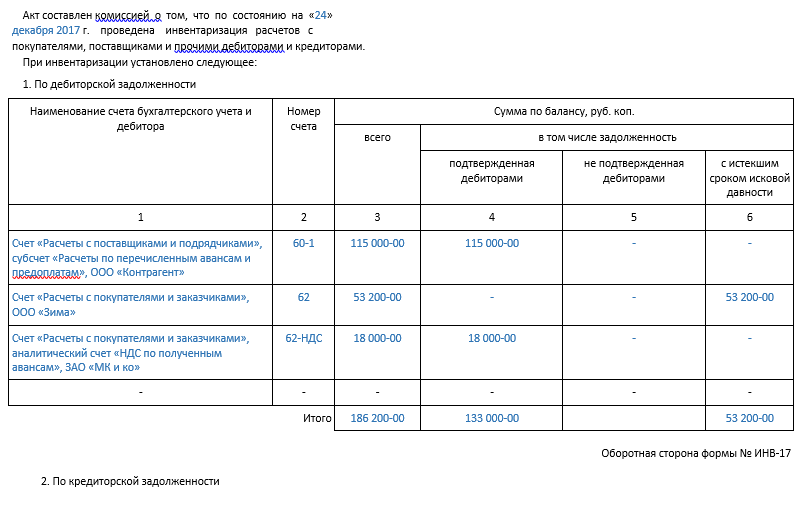

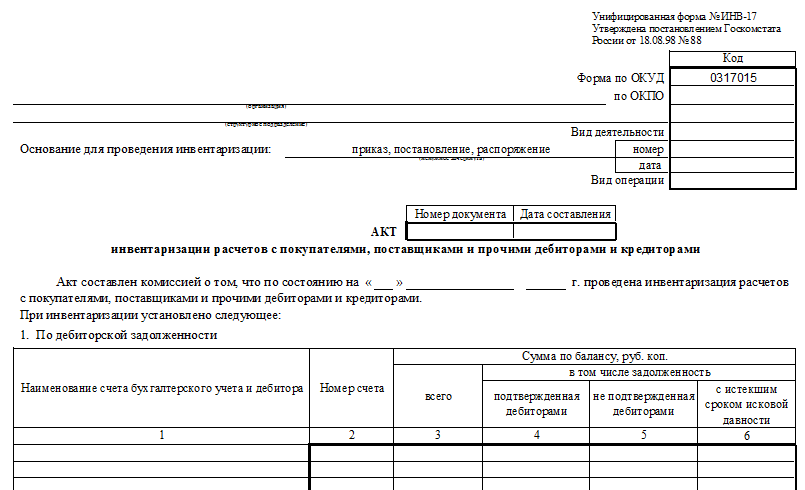

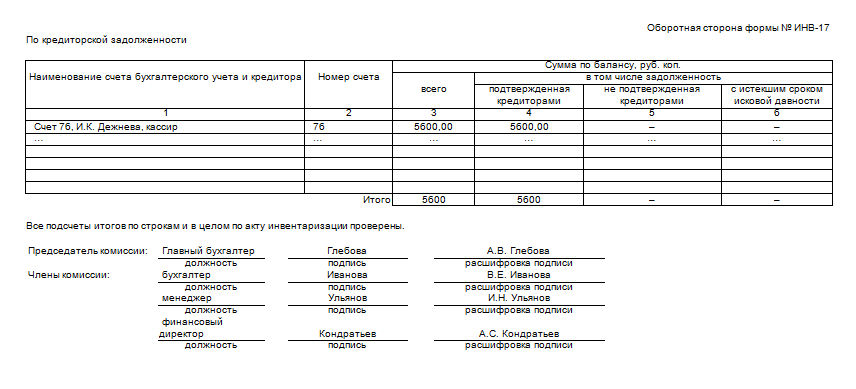

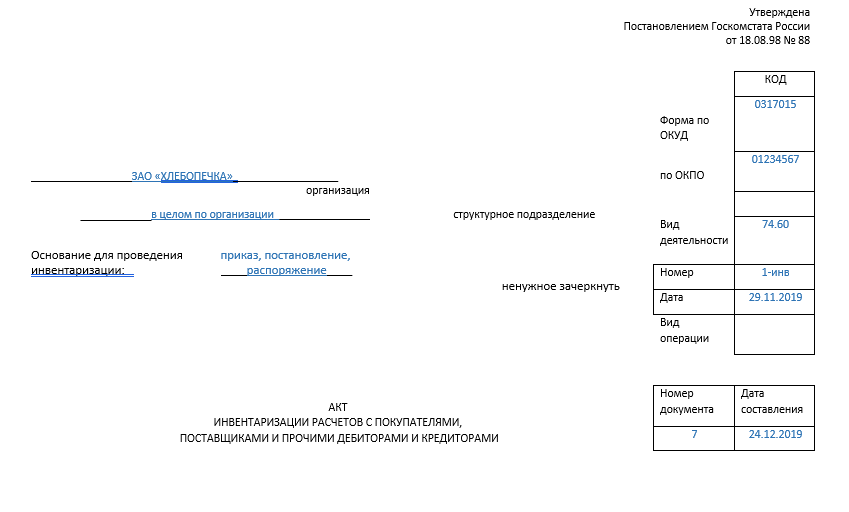

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

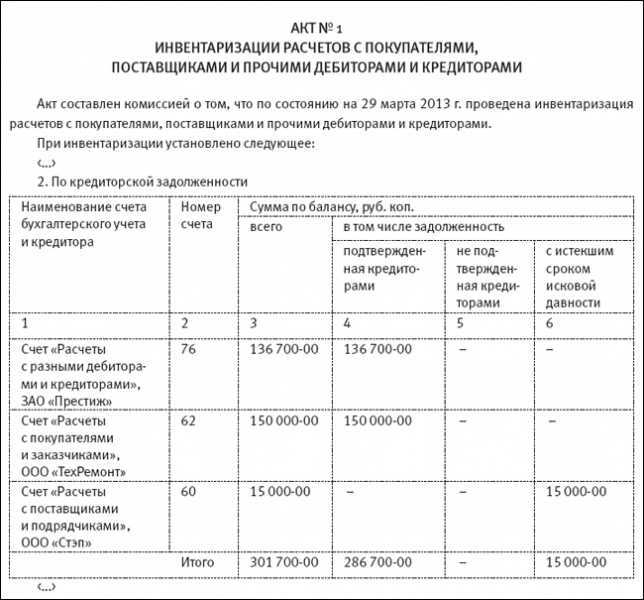

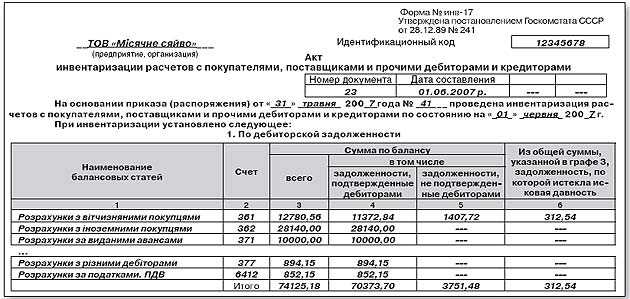

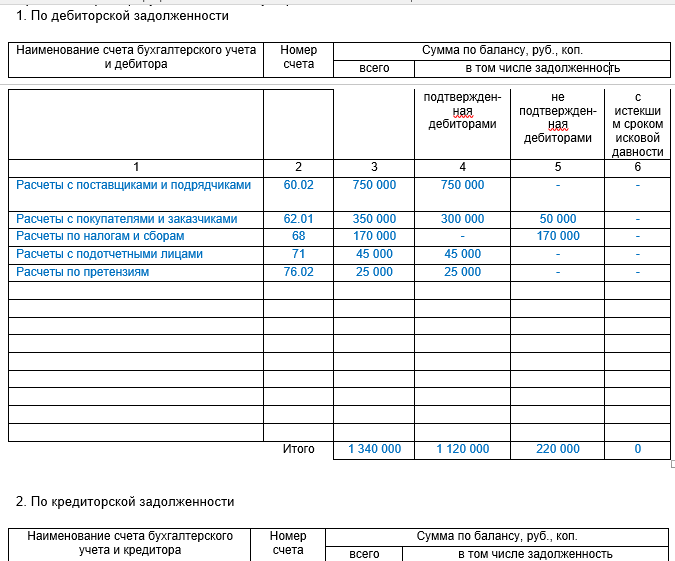

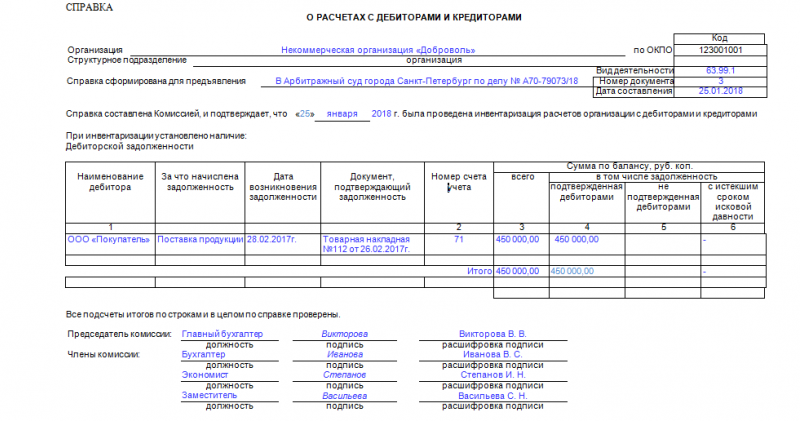

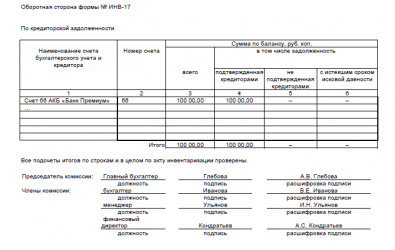

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Порядок проведения инвентаризации дебиторской и кредиторской задолженности

Опись долгового обязательства проводится в несколько этапов:

-

Проверка обоснованности записи счета определяется следующими положениями:

- Проверка записи лицевого счета организации.

- Проверка регистра аналитической переписи расчета с сотрудниками, покупателем, поставщиком.

- Проверка сведений предусмотренной финансовой программы (бюджет).

- Получение дотаций, субсидий.

- Проверка на соответствие долговой ответственности и объема финансирования бюджетной организации.

- Составление документа, который подтверждает наличие долга.

- Проведение методического указания, которые помогают провести инвентаризационные работы.

- Дебиторская задолженность оформляется в виде акта и отправляется в организацию, которая ставит подпись и печать. По истечении 5 суток предприятие возвращает договор, который подтверждается или отклоняется (при этом необходимо описать возражения).

- После данной операции проводится расчет с покупателем, дебитором и кредитором.

Оформление документов и обработка полученных данных

После окончания проверки и изучения актуальности сумм задолженностей, сверки расчетов, выявления всех сумм и определения сроков погашения, нужно оформить все полученные результаты. Для этого нужно заполнить акт инвентаризации и приложение к акту в двух экземплярах.

В акт записывают данные о подтверждённых и несогласованных суммах долга, которые должны получиться при сверке. Готовый акт подписывают все члены комиссии – если не будет хотя бы одной подписи, результаты проверки будут недействительными.

Если в процесс инвентаризации была выявлена определенная сумма просроченной задолженности покупателей, ее можно списать на:

- По счету 63 за счет ранее созданных резервов.

- На счет 91/2 на финансовые результаты.

Списание кредиторской задолженности — проводки в 1С 8.3

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг поставщика ООО «ЦИТ» в размере 525 000 руб. Долг не погасится, т. к. поставщик ликвидирован из ЕГРЮЛ.

В этот же день принято решение списать долг.

Шаг 1. Проведите инвентаризацию расчетов.

Введите документ Акт инвентаризации расчетов , который вы найдете в разделе Продаж и или Покупки .

Распечатайте акт инвентаризации по кнопке Печать .

Именно этот акт — основание для издания приказа на списание долга.

Шаг 2. Спишите долг после издания приказа о его списании.

Введите документ Корректировка долга . Он находится в разделах Продажи и Покупки .

Там, где Счет списания , введите счет 91.01 и заполните его аналитику.

Проводки

Если долг образовался при покупке ТМЦ, работ, услуг, восстанавливать НДС, ранее принятый к вычету, не нужно.

Если списываете аванс покупателя, исчисленный НДС отразите в расходах документом Списание НДС .

-

Как работать с шаблонами в фотошопе

-

Как защитить изображение в фотошопе

-

Чек аннулирован 1с чек не напечатан на фискальном устройстве

-

Установка виндовс 10 с флешки программа для образа на смартбук prestigio 141a

- Word не печатает черным

Отчёты по кредиторской и дебиторской задолженностям в 1С 8.2

Для получения более подробной информации о нашей задолженности поставщикам, а также сколько и какие клиенты должны нам, есть специальные отчёты на вкладке «Руководителю» панели функций. Это отчеты «Задолженность поставщикам» и «Задолженность покупателей».

Пользоваться обоими отчетами по задолженностям очень легко, поэтому подробно на этом останавливаться я тут не буду. Замечу лишь, что если у вас может быть несколько договоров с одним контрагентом, то будет полезно установить флажок «По договорам». Ниже привожу пример отчёта «Задолженность поставщикам».

сайт_

Оба отчета специально созданы для указанных целей. Однако иногда можно использовать и другие способы для анализа задолженностей.

Инвентаризация дебиторской и кредиторской задолженностей

Дебиторская и кредиторская задолженности представляют собой, соответственно, имущество и финансовые обязательства организации. Согласно действующему Положению, регламентирующему ведение бухучета и отчетности, утвержденному приказом №34-н от 29-07-98 г. Минфина (п.

27), проведение инвентаризации расчетов – обязательная процедура при составлении годовой отчетности и в некоторых других случаях. Помимо обязательной, может проводиться и инвентаризация в порядке производственной, управленческой и иной необходимости по решению руководства.

Сроки инвентаризации расчетов и периодичность закрепляются в Учетной политике, в других нормативных актах организации согласно п. 2.1 Методических указаний по инвентаризации от Минфина, образца 1995 года (утверждены Приказом No 49 от 13-06-95 г.).

Инвентаризация расчётов с дебиторами и кредиторами проводится в ряде случаев:

- прежде чем начнётся подготовка годовой отчётности;

- в процессе смены материально ответственных лиц (к примеру, главного бухгалтера);

- при наступлении чрезвычайных положений (стихийное бедствие, пожар и прочее);

- при ликвидации или реорганизации компании.

Кроме обязательной инвентаризации расчётов, организация имеет право описывать дебиторскую и кредиторскую задолженность в сроки, максимально соответствующие нуждам учёта для менеджмента и так далее. К примеру, если правилами компании предусмотрено поквартальное формирование и сдача отчётности учредителям, то разумно проводить проверку расчётов в завершающий день каждого отчётного этапа. Система проведения инвентаризации при этом должна быть прописана в учётной документации организации.

Задачей как плановой, так и добровольной проверки расчётов является:

- установление долговых сумм, значащихся на счетах бухгалтерского учёта, подтверждённых документально;

- оценка кредиторской и дебиторской задолженности для возможного погашения, то есть рассмотрение на предмет сомнительных и безнадёжных долгов.

Отсюда следует, что процедура инвентаризации расчётов подразумевает не только действия по сверке учётных сведений с первичной документацией, но и дальнейшее исследование полученных результатов.

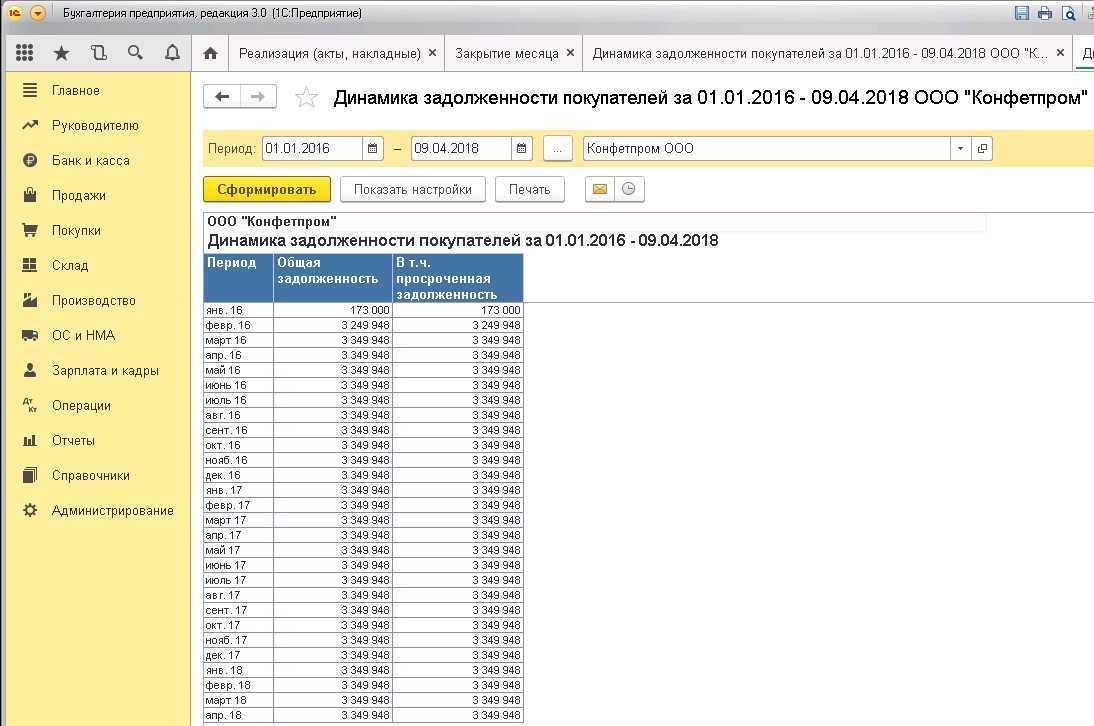

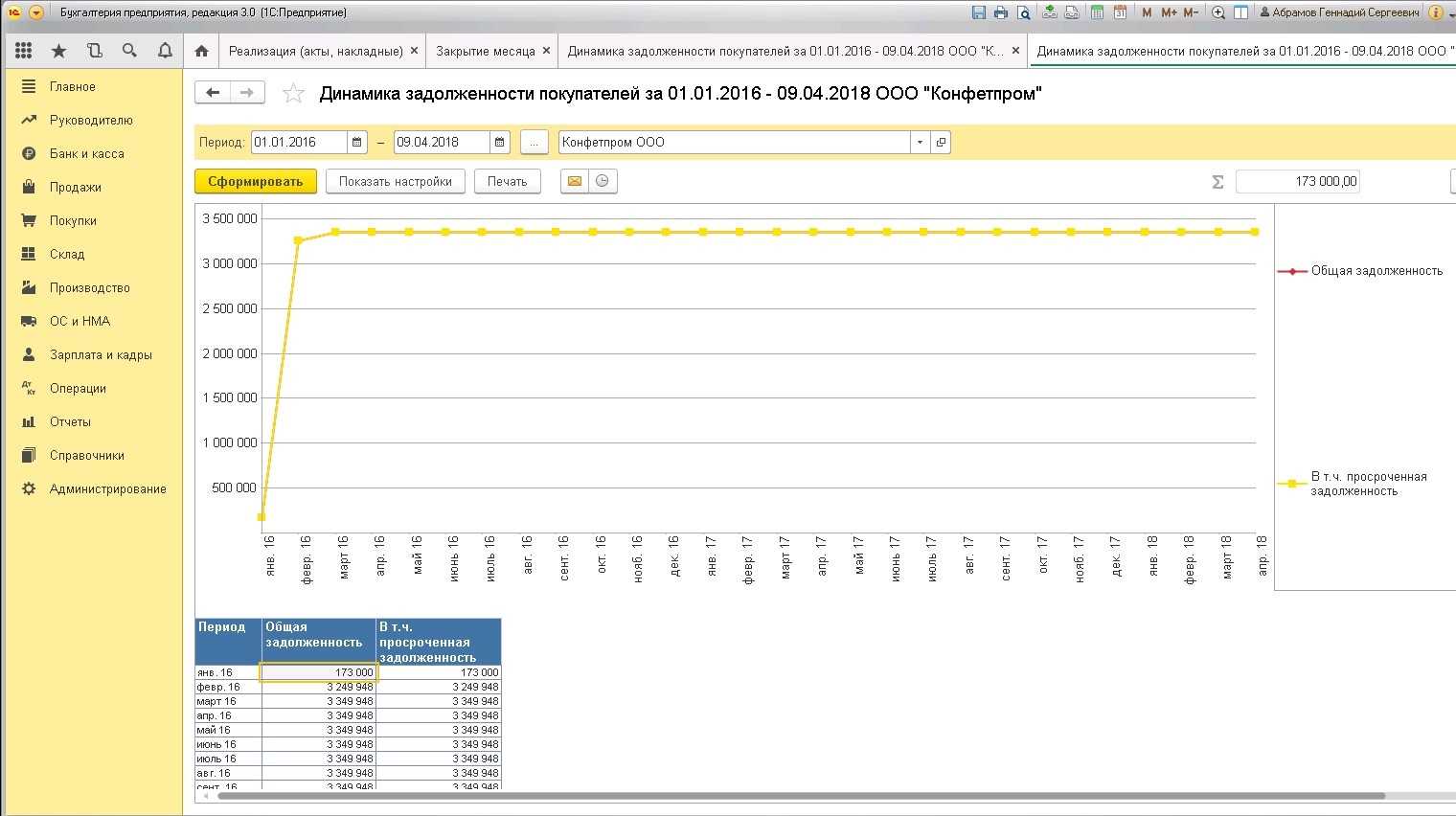

Как посмотреть динамику дебиторки за период?

Еще одним полезным сводным отчетом для анализа задолженности, который «работает» со сроками, является отчет по динамике дебиторки.

Он находится в той же подгруппе, что и отчет по срокам долгов. Принцип установки настроек тоже похож на отчет по срокам. Только при установке интервала задается период из выпадающего списка: минимально — день, максимально — год.

Получившийся в итоге отчет представит дебиторскую задолженность в разрезе:

- изменения задолженности в периоде (например, при интервале 1 день и выбранном периоде 1 месяц в отчете получится график ежедневных изменений в объеме дебетовых долгов за месяц);

- просроченной и погашаемой в срок задолженности (просроченные долги в отчете будут выделены красным цветом).

О нюансах учета задолженности читайте в статье .

Как правильно в 1с посмотреть дебиторскую задолженность?

Если необходимо проанализировать задолженность для целей налогового учета, то следует сформировать регистр налогового учета «Дебиторская и кредиторская задолженность» (Раздел Отчеты – Налог на прибыль –Регистры налогового учета – 3. Регистры учета состояния единицы налогового учета – 3.10 Дебиторская и кредиторская задолженность). Сформированный отчет приведен на рисунке. В настройках отчета можно выбрать вид задолженности Дебиторская или Кредиторская. Удобным инструментом анализа задолженности одновременно и для целей бухгалтерского учета (БУ), и для целей налогового учета (НУ), является стандартный отчет «Анализ субконто» (Раздел Отчеты – Стандартные отчеты – Анализ субконто).

Кроме, того отчет позволяет оценить расчеты с контрагентами в разрезе договоров.

Инвентаризационная комиссия

Для обязательного проведения инвентаризации создается инвентаризационная комиссия экономического субъекта. При большом объеме работ для одновременного обязательного проведения инвентаризации всех объектов могут создаваться несколько инвентаризационных комиссий. Распределение обязанностей между такими комиссиями и порядок их взаимодействия устанавливаются руководителем экономического субъекта.

Допускается не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

-

если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер) либо только руководитель;

-

если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

-

если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

В случае если для обязательного проведения инвентаризации инвентаризационная комиссия не создается, установленные ФСБУ 28/2023 требования и полномочия инвентаризационной комиссии исполняет лицо (лица), на которое (которые) возложено обязательное проведение инвентаризации.

При этом отсутствие 1/5 и более членов инвентаризационной комиссии при обязательном ее проведении является основанием для признания ее результатов недействительными.

До начала проверки фактического наличия активов инвентаризационная комиссия получает последние на момент инвентаризации первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета (в частности, приходные и расходные документы, отчеты о движении активов). Председатель инвентаризационной комиссии визирует такие документы с указанием «до инвентаризации на «________» (дата)».

При инвентаризации большого количества активов, относящихся к весовым товарам, документ, оформляющий результаты перевеса подобных товаров, ведется раздельно одним из членов инвентаризационной комиссии и материально ответственным лицом. В конце рабочего дня (или по окончании перевеса) данные этих документов сличают, и выверенный итог вносится в документы, содержащие сведения о фактическом наличии объектов инвентаризации.

В случае если инвентаризация активов проводится в течение нескольких дней, доступ в места, где находятся такие активы (в частности, помещения складов, кладовых секций, иных соответствующих структурных подразделений), в отсутствие инвентаризационной комиссии должен быть ограничен (в том числе помещения опечатаны, установлены сигнализация или видеонаблюдение).

В случае если после инвентаризации материально ответственное лицо обнаружило ошибку в документе, содержащем сведения о фактическом наличии объектов инвентаризации, данное лицо должно немедленно (в частности, до открытия помещения склада, кладовой, секции, иного соответствующего структурного подразделения) заявить об этом инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку заявления и в случае подтверждения его производит исправление ошибки в документе, содержащем сведения о фактическом наличии объектов инвентаризации.

Исправление ошибок в документе инвентаризации, содержащем сведения о фактическом наличии ее объектов, должно быть удостоверено подписями всех членов инвентаризационной комиссии и материально ответственного лица.

Документ «Инвентаризация расчетов с контрагентами»

Документ «Инвентаризация расчетов с контрагентами»

Покупка (Продажа) Инвентаризация расчетов с контрагентами

Документ предназначен для проведения инвентаризации расчетов с контрагентами.

Цель инвентаризации расчетов с покупателями, поставщиками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При вводе документа заполняются закладки:

На закладке Дебиторская задолженность

заполняется информация о результатах инвентаризации дебиторской задолженности:

Суммы дебиторской задолженности заполняются автоматически по кнопке Заполнить — Заполнить дебиторскую задолженность

На закладке Кредиторская задолженность

заполняется информация о результатах инвентаризации кредиторской задолженности:

Суммы кредиторской задолженности заполняются автоматически по кнопке Заполнить — Заполнить кредиторскую задолженность

. При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Счета расчетов

указывается список счетов учета, по которым проводится инвентаризация расчетов. По умолчанию список заполнен всеми счетами расчетов с контрагентами.

На закладке Дополнительно

указываются реквизиты приказа о проведении инвентаризации расчетов и состав инвентаризационной комиссии.

Документ Инвентаризация расчетов с контрагентами

в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение операций списания задолженности, по которой истек срок исковой давности. Для списания задолженности следует воспользоваться документом Корректировка долга.

Для документа Инвентаризация расчетов с контрагентами

предусмотрены следующие печатные формы.

Роль дебиторской задолженности в организации

Достижение основной цели деятельности предприятия может быть не в полной мере реализовано в связи с ростом дебиторской задолженности. Для преодоления этой проблемы каждой организацией должен быть решен вопрос о снижении дебиторской задолженности, в первую очередь связанную с отслеживанием ее динамики.

Программа, используемая на многих предприятиях, 1С позволяет анализировать дебиторскую задолженность посредством выведения отчетов за определенный период.

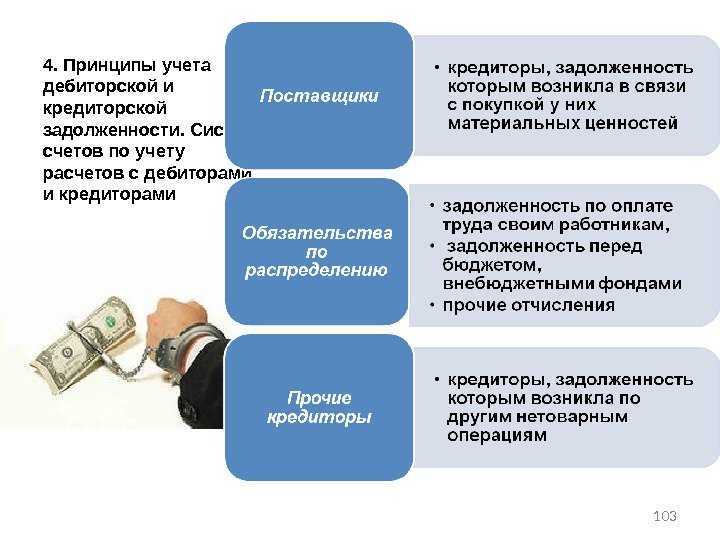

На основании Плана счетов и Инструкции по его применению, задолженность может быть отражена на таких синтетических счетах: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76 и т.д. При этом по каждому счету ведется аналитика на каждого покупателя, поставщика, счет и т.д.

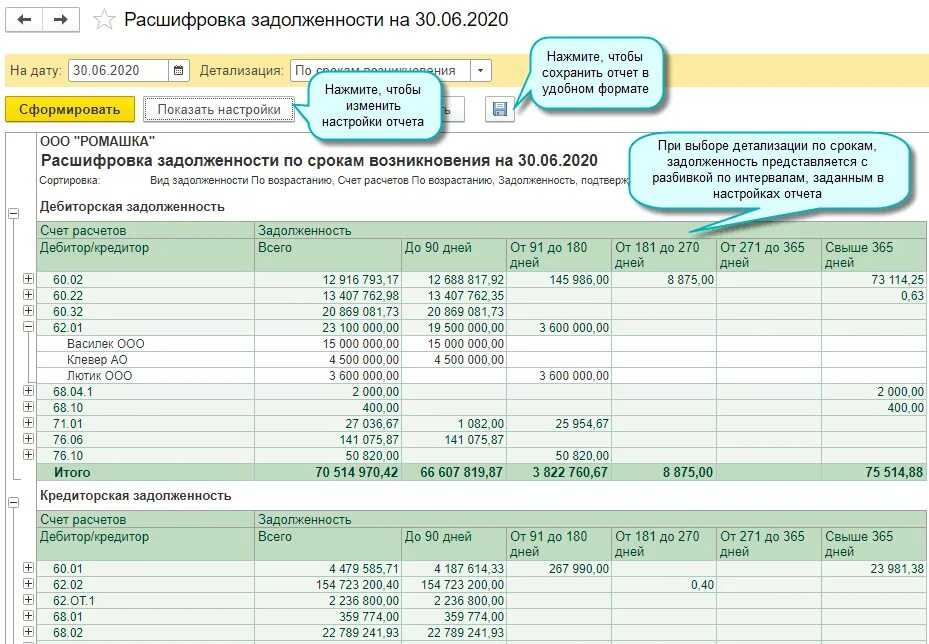

Расшифровка дебиторской и кредиторской задолженности (в банк)

- Группировку (по аналогии с бухгалтерскими отчетами).

- Отбор (по аналогии с бухгалтерскими отчетами).

ВАЖНО! Единожды установленные параметры отчета можно зафиксировать, чтобы далее отчет автоматически строился по указанным принципам. Для этого, не выходя из меню настроек, следует нажать кнопку «Сохранить настройки»

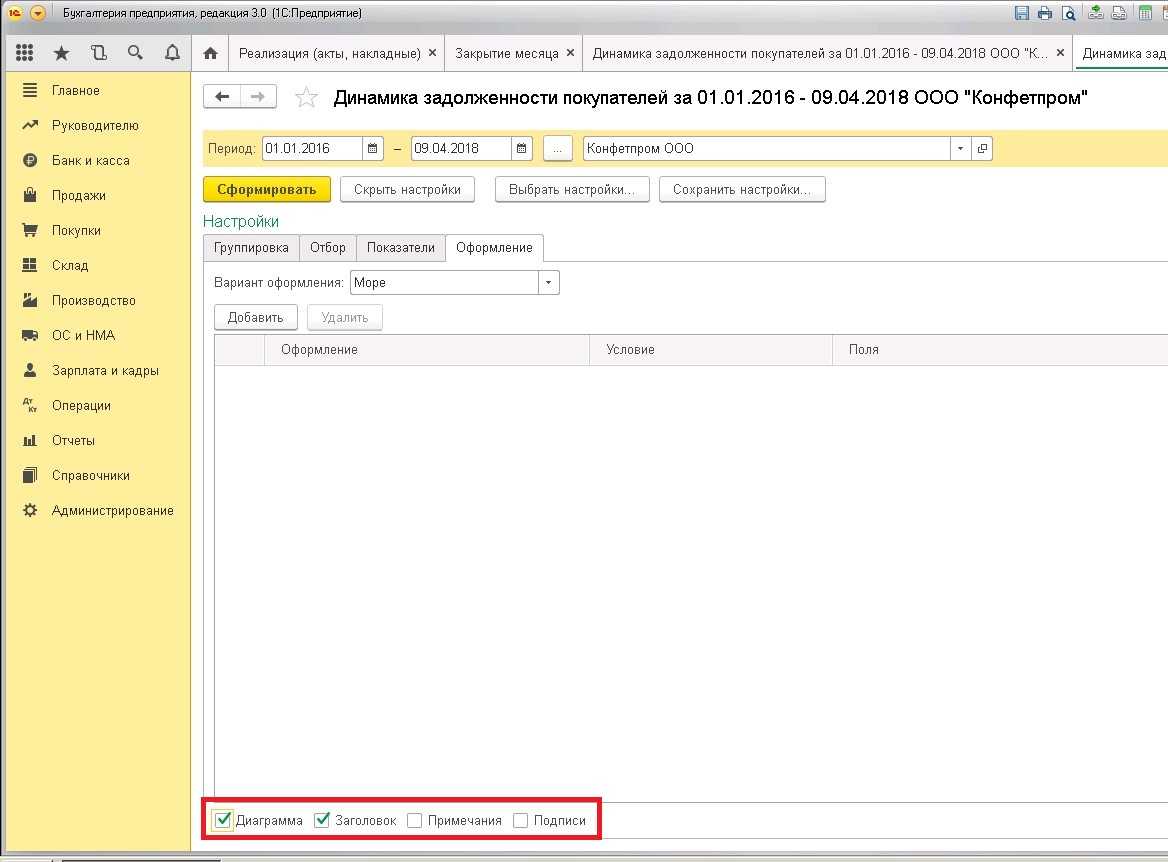

После установки настроек задаем дату, на которую следует сформировать отчет, и нажимаем «Сформировать». В получившейся таблице данные по долгам будут разнесены по столбцам с назначенными интервалами задолженности. ВАЖНО! Отчет можно представить в виде сводной диаграммы по назначенным интервалам возникновения долгов. Для этого в форме отчета в левом нижнем углу надо поставить галочку: V Диаграмма О том, как с помощью «1С» можно сдать электронную отчетность, читайте в материале «Как проходит сдача электронной отчетности через 1С?».

https://youtube.com/watch?v=KYAC8s-gDNM

В дополнение к этой информации можно построить отчет «Диаграмма», который является средством визуального анализа и может быть использован руководителем организации, менеджерами и другими специалистами, которые напрямую не связаны с бухгалтерскими службами. В настройке отчета на закладке «Данные» укажем счет 60.1, вид итогов выберем — остатки на конец, кредит, сумма, на закладке «Диаграмма» установим параметры, необходимые для формирования отчета (рис. 4). Для лучшей наглядности сформируем «Диаграмму» по контрагенту «Швейная фабрика». Рис. 4 На диаграмме видно, что в начале планового периода кредиторская задолженность контрагента «Швейная фабрика» резко возросла, затем частично была погашена, но на конец периода имеется остаток непогашенной задолженности. Погашение задолженности происходило неравномерно и остаток задолженности переходит на следующий плановый период.

Учет дебиторской и кредиторской задолженностей в «1с:бухгалтерии 7.7»

Однако при оценке возможности преобразования дебиторской задолженности в денежные средства необходимо учитывать долю безнадежных долгов. Определение доли безнадежных долгов, как правило, осуществляется на данных предшествующих периодов методом процентного соотношения неоплаченных счетов к их общему объему.

Рассчитаем эту долю, используя данные текущего периода, как планируемую величину на следующий плановый период. Общая сумма дебиторской задолженности — 290 762,04 руб.

Неоплаченная сумма дебиторской задолженности — 64 552,04 руб. Процент соотношения неоплаченной задолженности к общей сумме — 22 %.

Таким образом, по «Оборотно-сальдовой ведомости по счету 62.1» можно сделать вывод о том, что 22 % от общего количества дебиторской задолженности остается неоплаченной на конец периода и целесообразным будет создание резерва по сомнительным долгам* на следующий плановый период.

Обязательная инвентаризация: в каких случаях проводить

Как провести инвентаризацию дебиторской и кредиторской задолженности

Министерство финансов Российской Федерации в Методических указаниях, утвержденных Приказом от 13.06.1995 N 49, отметило, что инвентаризация задолженности, равно как и расчетов, проводится путем проверки обоснованности отражения соответствующих сумм на счетах бухгалтерского учета.

Очевидно, что для проведения такой проверки в состав соответствующей комиссии должны входить сотрудники, обладающие необходимыми знаниями, навыками и квалификацией, например:

- работник администрации предприятия;

- главный бухгалтер;

- бухгалтер;

- экономист;

- внутренний или внешний аудитор.

Данный перечень не является исчерпывающим и может быть скорректирован каждым субъектом предпринимательской деятельности с учетом фактического кадрового состава предприятия. Конкретный список отражается в соответствующем приказе об инвентаризации дебиторской и кредиторской задолженности. Образец документа утвержден Постановлением Госкомстата Российской Федерации от 19.08.1998 № 88.

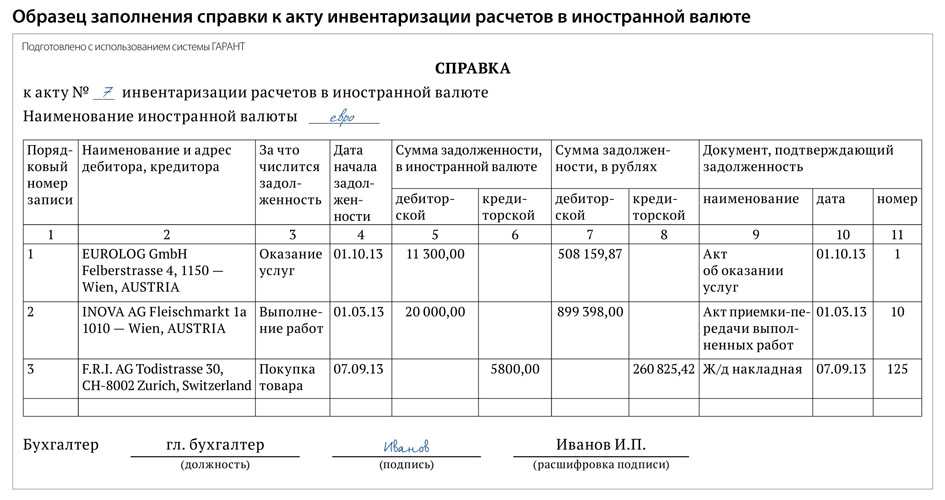

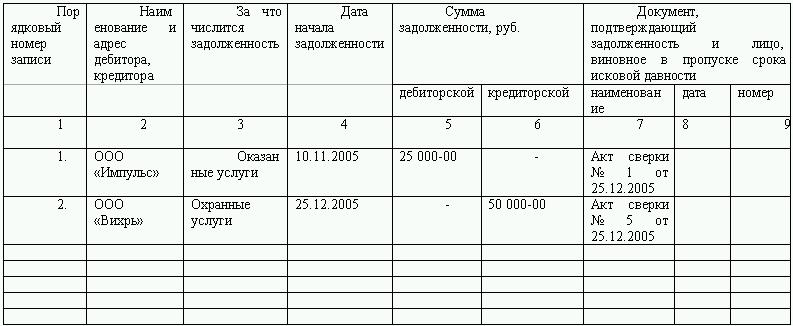

Проведение проверки обязательств начинается с заполнения справки, прилагаемой к бланку № ИНВ-17 , которая оформляется в разрезе синтетических счетов бухучета. Именно данный документ является основанием для внесения записей в указанную выше форму акта.

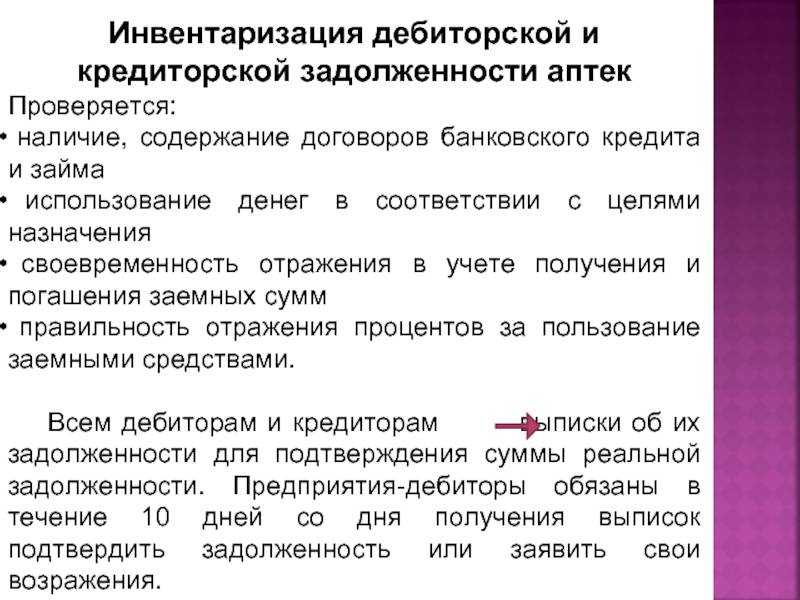

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности. Помимо вышеназванных объектов проверке также могут быть подвергнуты:

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- отчисления в пользу продавцов;

- расчеты с покупателями;

- реализация обязанностей перед бюджетом;

- взаимоотношения с подотчетными лицами;

- исполнение в пользу работников и с их стороны;

- обязанности, связанные с депонентами.

Также может проводиться инвентаризация задолженности по прочим расчетам.

В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета. Также в сферу аудита входит оценка безнадежной или сомнительной к взысканию задолженности, в том числе и с истекшим сроком исковой давности.

Для надлежащего оформления инвентаризации организация должна заполнить и подписать форму № ИНВ-17 и справку, прилагаемую к ней. Предприятию следует учитывать, что необходимым является наличие всех первичных документов, послуживших основанием для возникновения обязательств. Суммы задолженности перед кредиторами и дебиторами могут подтверждаться договорами, соглашениями, приказами и распоряжениями руководства о выплате или выдаче денежных средств.

Общая информация о дебиторской задолженности

Приказом от 29.07.1998 N 34н регулируется формирование дебиторской задолженности. Такие суммы, которые должны нашей организации различные контрагенты (предприятия, физлица, бюджет, внебюджетные фонды и т.д.), можно увидеть в оборотно-сальдовой ведомости организации в виде дебетового сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 73, 75, 76.

Таким образом, долги могут образоваться в результате:

- продажи (отгрузки) товаров при условии отсрочки платежа

- закупки продукции (сырья) по предоплате

- при переплате налогов

- выдаче работникам подотчетных сумм

При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается часть задолженности, которая превышает кредиторскую задолженность налогоплательщика перед этим контрагентом.

Эксперт службы Правового консалтинга ГАРАНТ О. Ткач