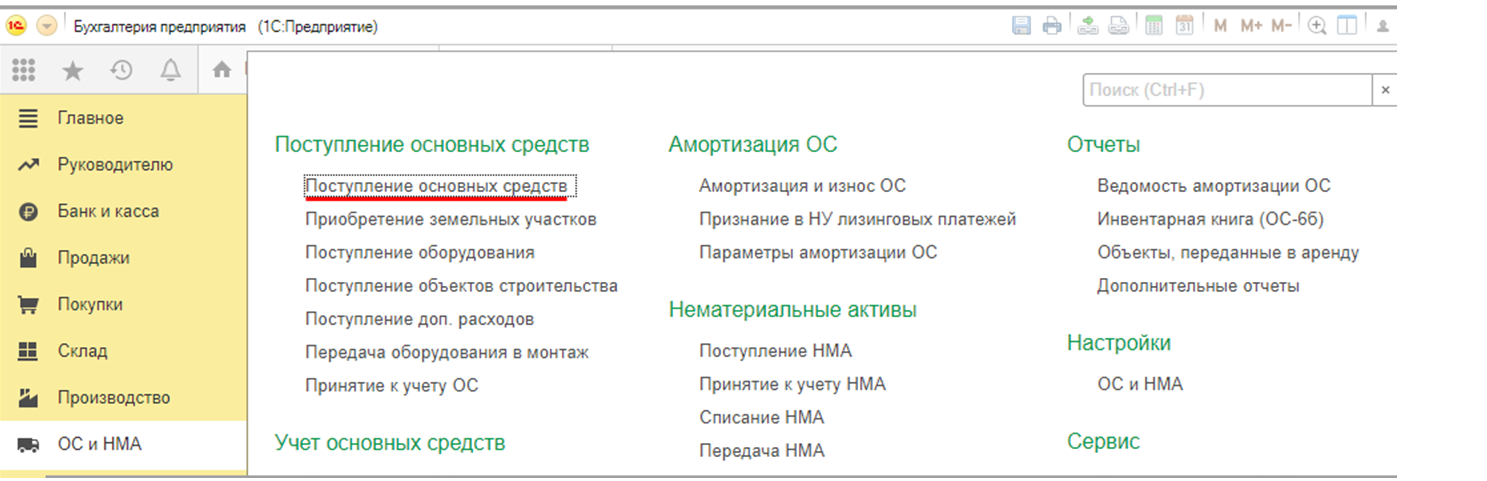

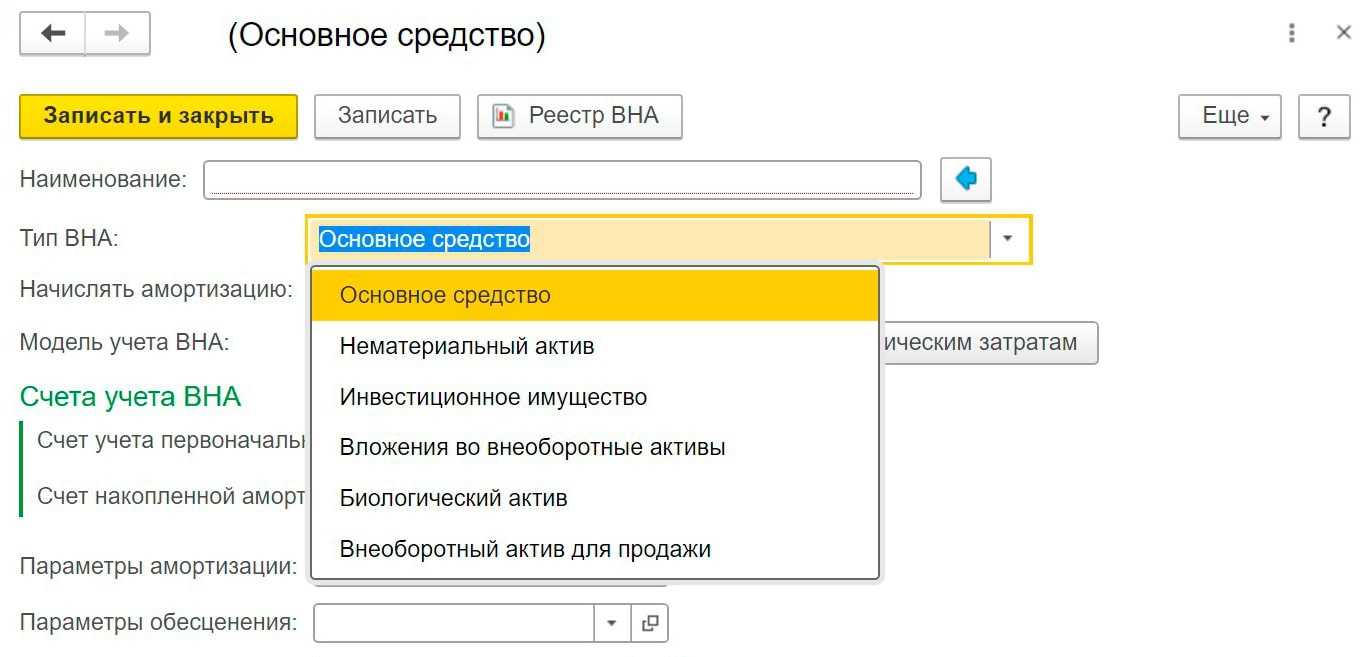

Поступление НМА в 1С

Первоначально при работе с нематериальными активами их требуется принять, для чего существует документ «Поступление НМА», доступный в разделе «ОС и НМА».

После выбора из списка необходимого документа активировать новое окно для документа необходимо кнопкой «Создать».

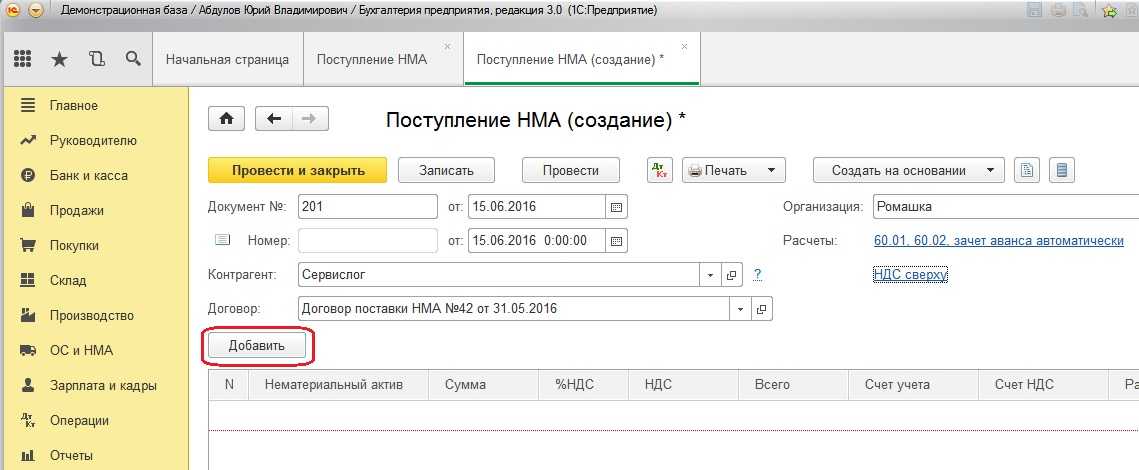

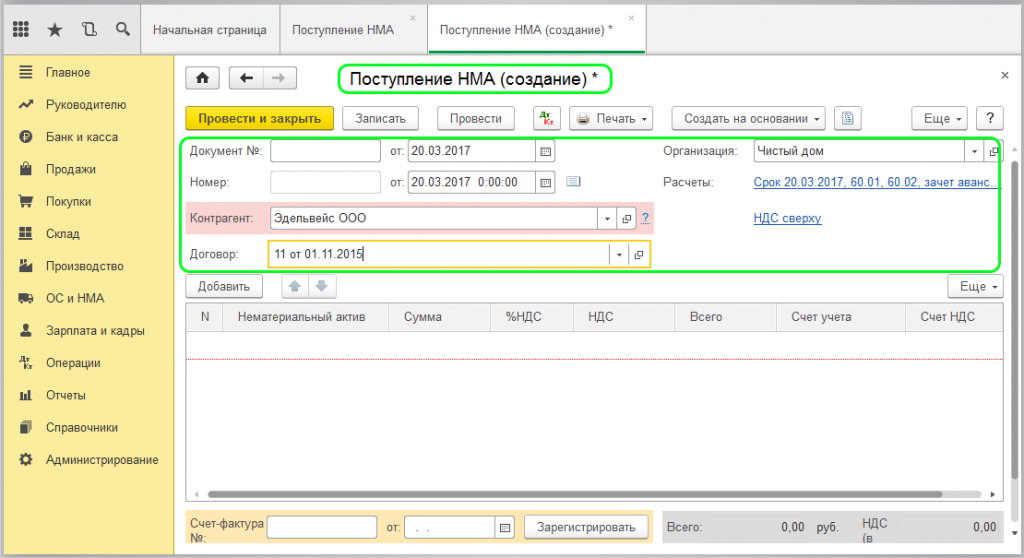

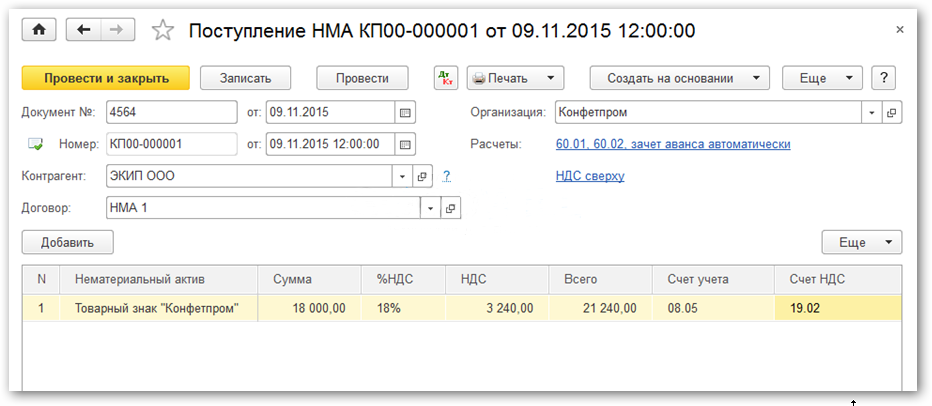

Далее требуется его заполнение. В шапке отражается информация об организации, контрагенте, номере договора. При наличии единственного договора он будет внесен системой автоматически. Графы «Документ №» и «Дата» не обязательны для заполнения, но их целесообразно не оставлять пустыми. В них вносятся данные по первичному документу на приемку.

В табличной части вносятся сами нематериальные активы, причем карточки активов сгруппированы в отдельном справочнике «Нематериальные активы». Далее указывается стоимость покупке, а при необходимости размер НДС. Причем в шапке указывается способ начисления НДС (в составе стоимости или сверху).

Графы «Счет учета» и «Счет НДС» заполняются автоматически, но только при условии, что были изначально установлены правильные настройки. Отражению подлежит номер и дата поступившего счета-фактуры, после чего необходимо нажать на кнопку «Зарегистрировать».

Заполненный документ выглядит так:

Системой будет сформирован следующий набор проводок

Отражение нового актива осуществляется по счету 08.05 «Приобретение нематериальных активов».

Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Акт приемки нма образец заполнения

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) (ОКУД 0306001) >>>

Акт о приеме-передаче здания (сооружения) (Унифицированная форма N ОС-1а) (ОКУД 0306030) >>>

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) (ОКУД 0306031) >>>

Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) (ОКУД 0306032) >>>

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002) >>>

Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4) (ОКУД 0306003) >>>

Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а) (ОКУД 0306004) >>>

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4б) (ОКУД 0306033) >>>

Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) (ОКУД 0306005) >>>

Инвентарная карточка группового учета объектов основных средств (Унифицированная форма N ОС-6а) (ОКУД 0306034) >>>

Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б) (ОКУД 0306035) >>>

Акт о приеме (поступлении) оборудования (Унифицированная форма N ОС-14) (ОКУД 0306006) >>>

Акт о приеме-передаче оборудования в монтаж (Унифицированная форма N ОС-15) (ОКУД 0306007) >>>

Акт о выявленных дефектах оборудования (Унифицированная форма N ОС-16) (ОКУД 0306008) >>>

Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) (ОКУД 0306009) >>>

Начисление амортизации НМА

Нормативное регулирование

В БУ стоимость НМА погашается через начисление амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В НУ стоимость объекта НМА погашается через начисление амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С.

Учет в 1С

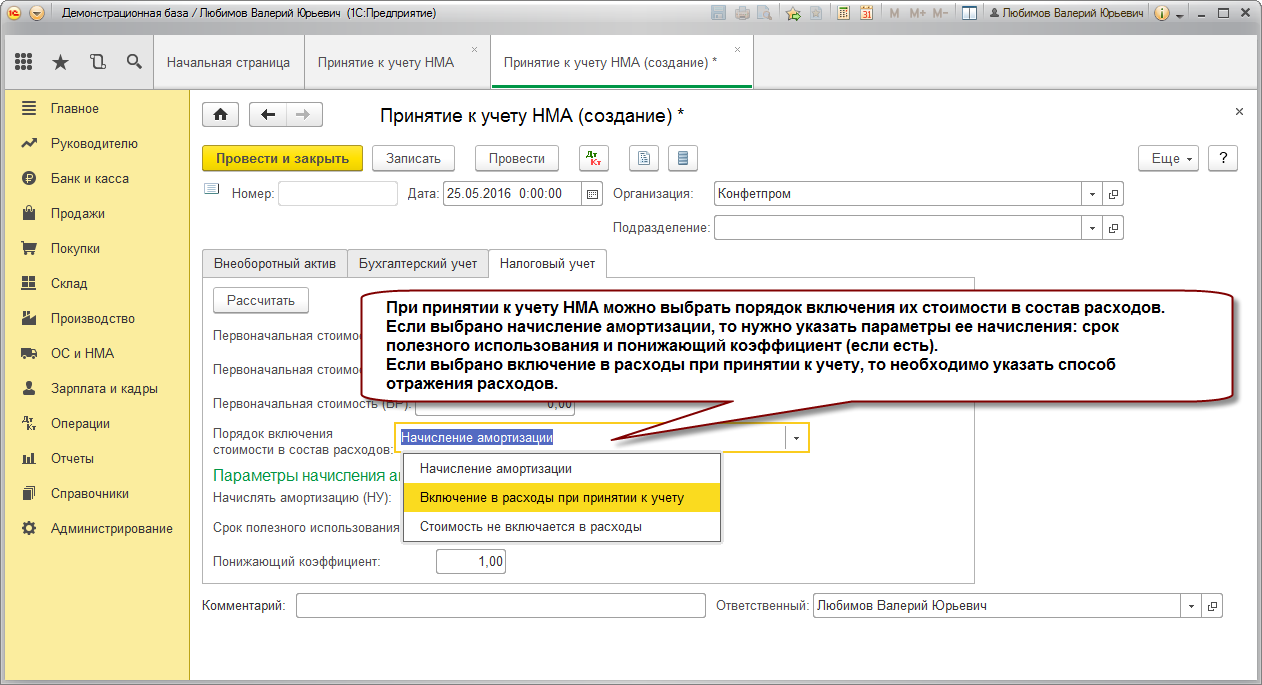

Параметры начисления амортизации задаются:

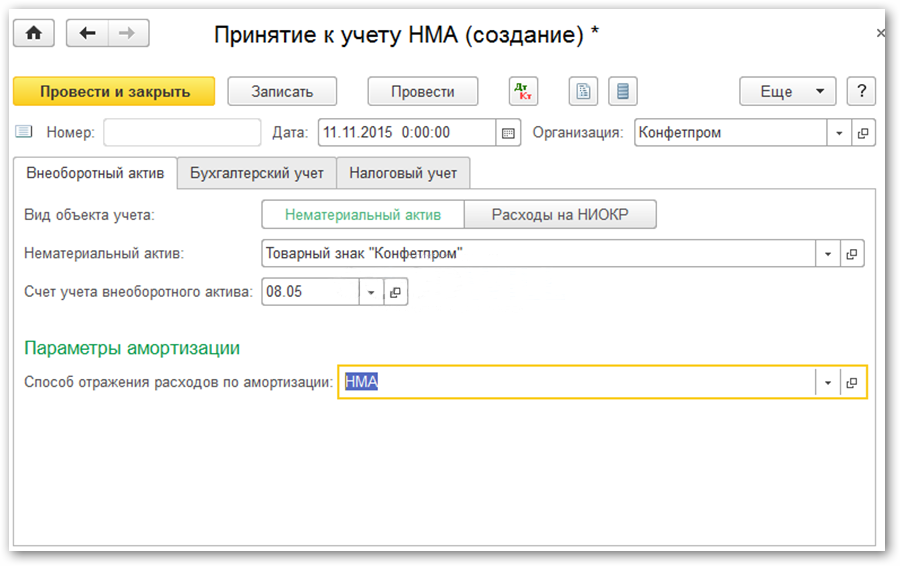

- изначально — в документе Принятие к учету НМА;

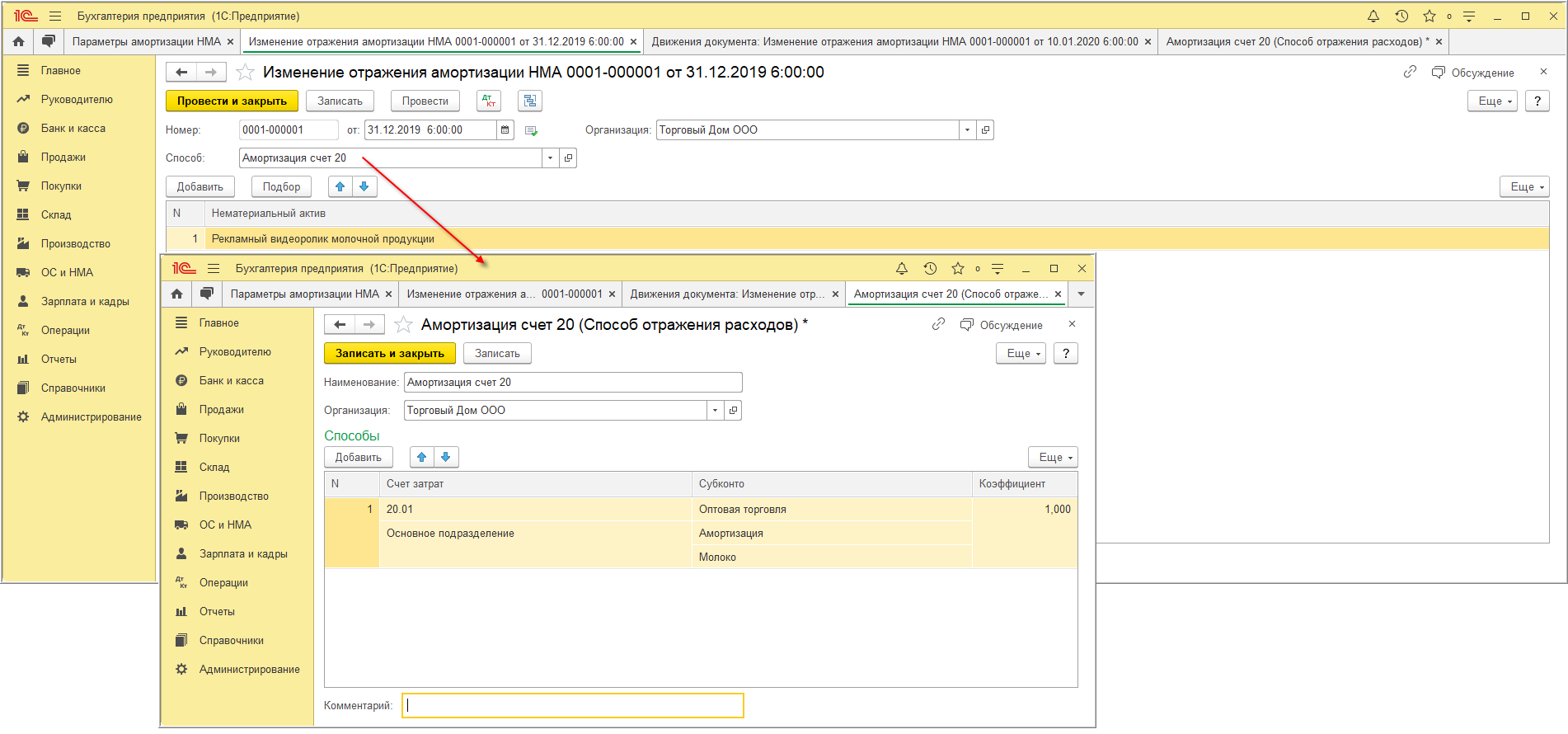

- при изменении параметров начисления амортизации — в документе Изменение отражения амортизации НМА.

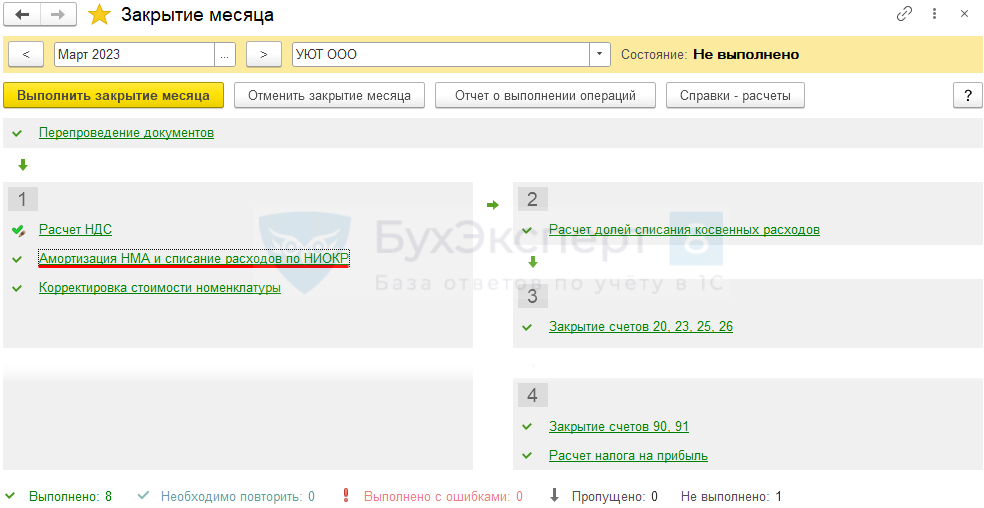

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции —Закрытие месяца.

В нашем примере web-сайт принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Проводки по документу

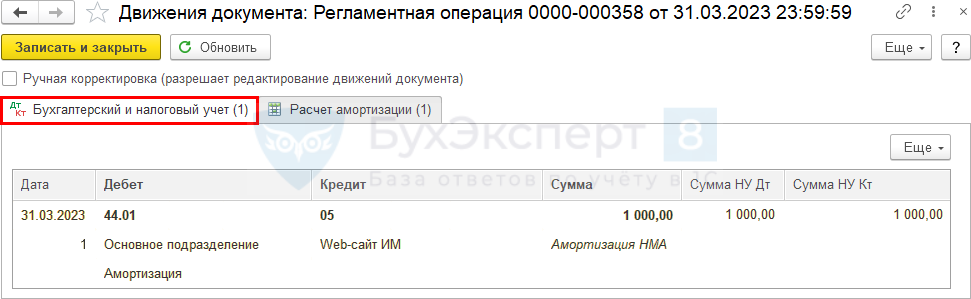

Документ формирует проводку:

Дт 44.01 Кт 05 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

В нем представлен расчет амортизации в БУ PDF и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Законодательное обоснование

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

В соответствии п. 9 стандарта «Нематериальные активы», регламентированного Приказом Минфина от 15.11.2019 г. № 181н, единица бухучета объекта НМА — инвентарный объект.

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

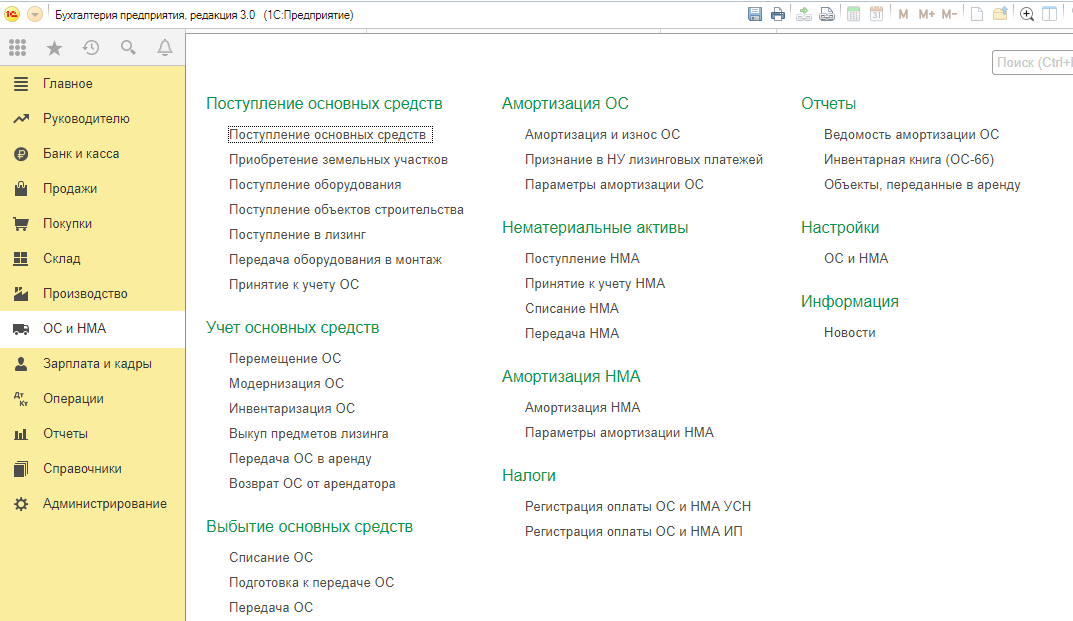

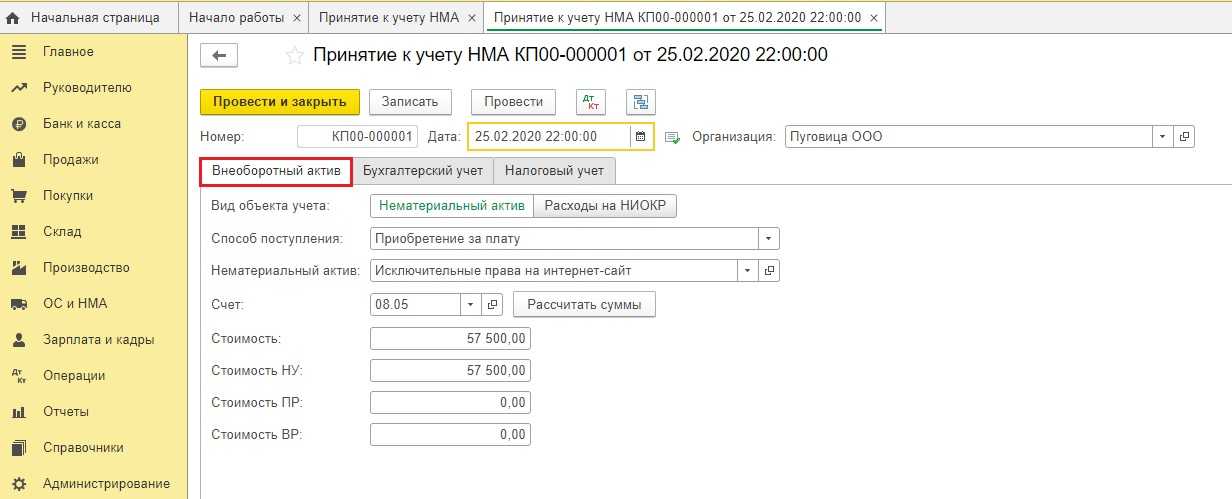

Принятие НМА к учету в 1С

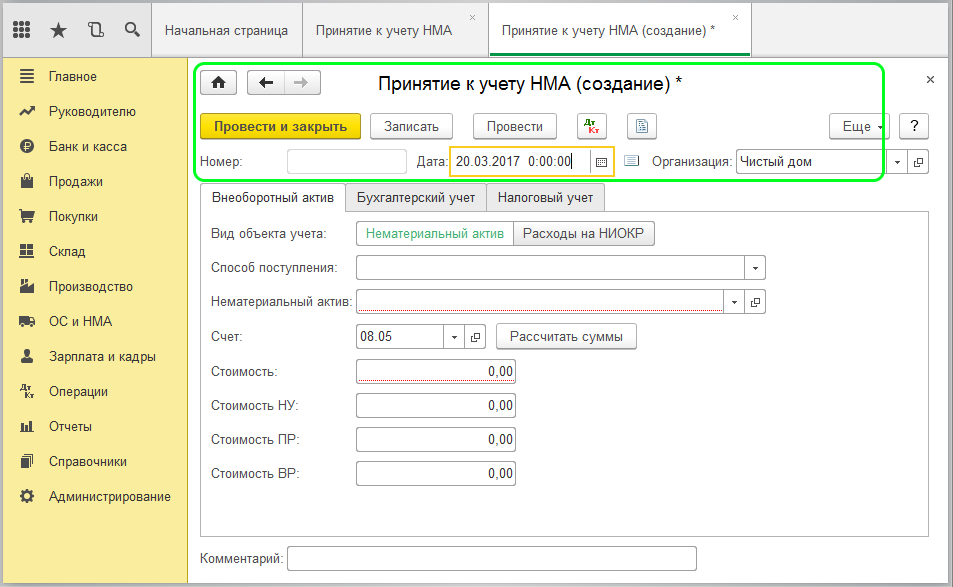

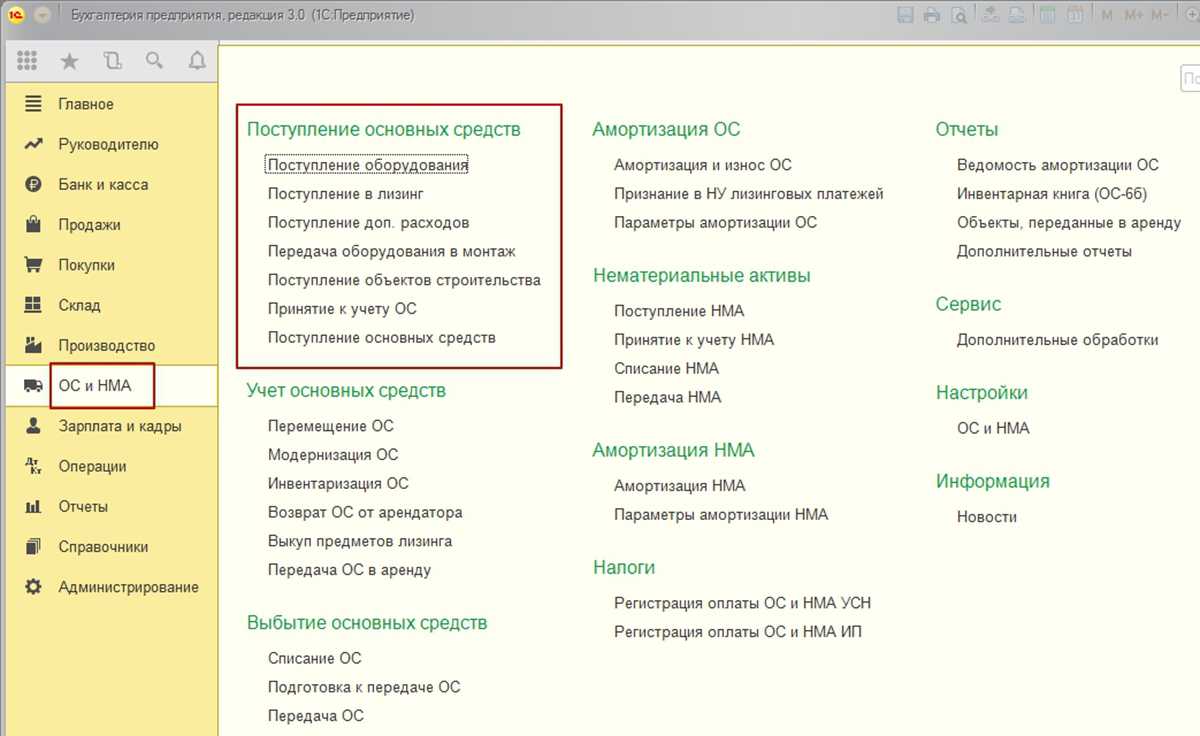

После того, как принятие завершено, необходим прием к учету. Проводится процедура с применением документа «Принятие к учету НМА». Располагается он в разделе «ОС и НМА».

При его создании от пользователя в шапке требуется внести данные только по организации, а в табличную часть дополняются принимаемые к учету активы с вариантом начисления амортизации. Выбирать потребуется из справочника «Способы отражения расходов», где необходимо предварительно создать «НМА», а также указать, что учет расходов будет осуществляться по счету 26.

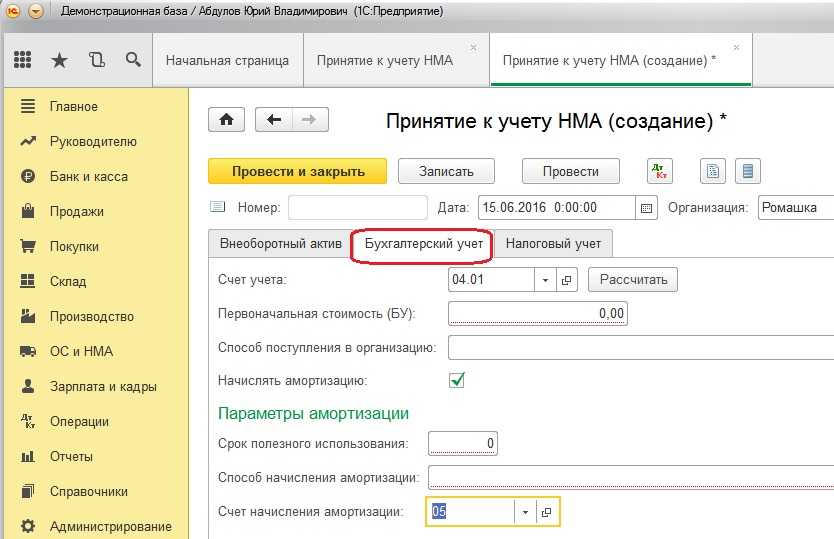

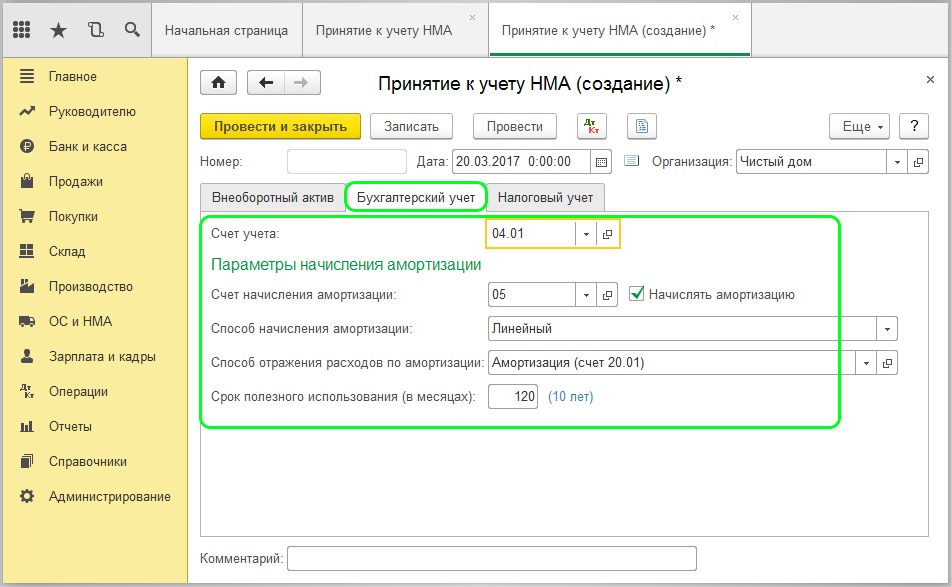

Закладка «Внеоборотный актив» в заполненном виде обладает следующим видом:

Далее вносится информация в закладку «Бухгалтерский учет». Счет учета 04.01. Стоимость заносится двумя вариантами, через кнопку «Рассчитать» или в ручном режиме. Способ поступления выбирается «Приобретение за плату». После того, как выставлен флажок «Начислять амортизацию», система открывает доступ к настройке ее параметров. Вносятся данные по сроку эксплуатации (120 месяцев), способу исчисления (линейный), счету начисления (05).

После того, как документ будет проведен, в справочник автоматически будет занесена введенная информация. При этом они не являются конечными, и в случае корректировок будут обновляться.

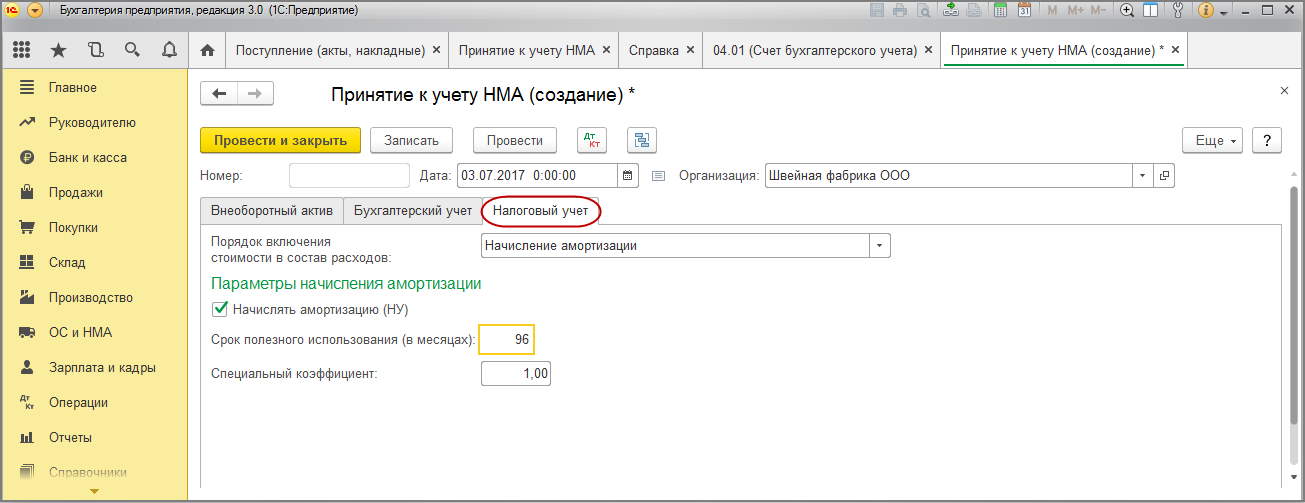

При заполнении вкладки «Налоговый учет» никаких отличий от предыдущей вкладки не предусматривается, и получить сумму можно через кнопку «Рассчитать».

Проведенный документ формирует следующую проводку

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

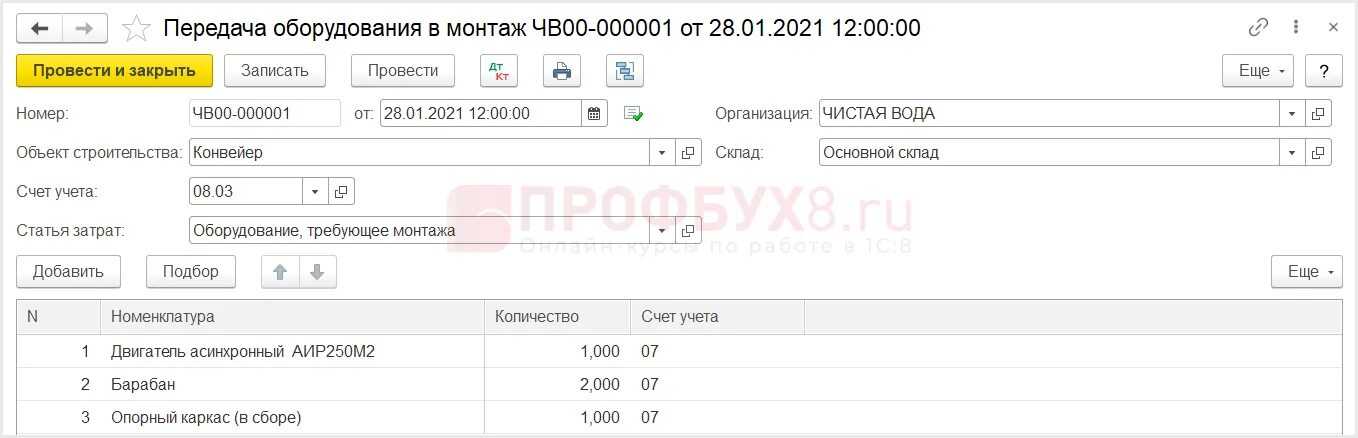

Принятие к учету ОС без сборки и монтажа

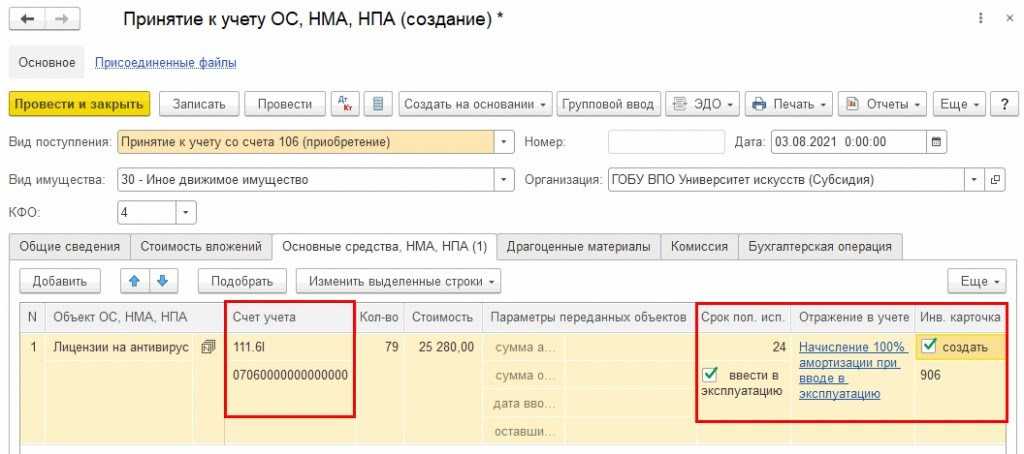

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС

Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете стоимость НМА погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость объекта НМА погашается посредством начисления амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

В нашем примере web-сайт www.udom-shop.ru принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Документ формирует проводку:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

Тонкости заполнения карточки

Обязанности по заполнению и содержанию в должном виде всех карточек учета возлагаются на бухгалтера. В подавляющем большинстве случаев именно этот сотрудник ставит свою подпись в завершающей части бумаги. Информация для заполнения может поступать из актов приема-передачи, разнообразных документов на оприходование описываемых активов.

Внимание! На каждый объект нематериальных активов составляется отдельная карточка. Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость

Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость.

Как оформить покупку ПО в программе 1С 8.3 Бухгалтерия

Существует такое понятие, как покупка программного обеспечения 1С. По сути, приобретается не сам продукт, а официальная лицензия на использование, так как исключительное право на ПО принадлежит непосредственно фирме-разработчику. Факт приобретения нельзя обозначить нематериальным активом и относится такое право к неисключительным. Рассмотрим подробно, каким образом в программе 1С Бухгалтерия 8.3 отразить покупку неисключительного права на использование ПО.

Хочется сразу отметить, что платеж за программное обеспечение должен относится к расходам будущего периода (РБП) и списываться постепенно на протяжении срока действия договора на лицензию. Если срок действия не прописан в договоре, то организация-пользователь устанавливает его самостоятельно и указывает в настройке «Учетная политика».

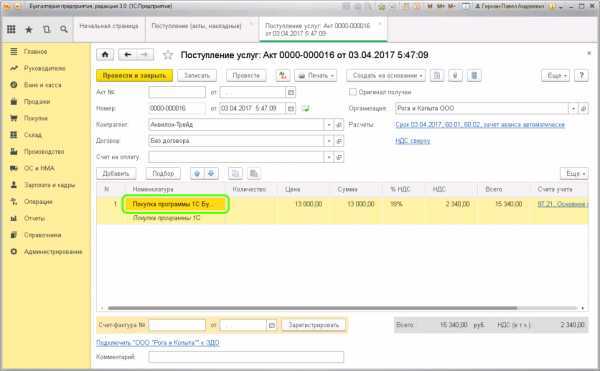

Итак, сначала оформим в программе поступление программного обеспечения. Осуществляется это через документ «Поступление товаров и услуг» с видом «Услуги (акт)»:

Обратите внимание, что номенклатурная единица ПО должна иметь вид «Услуга». Все поля документа поступления заполняются стандартно, за исключением графы «Счета учета» в табличной части

Здесь необходимо указать счет затрат 97.21 (Прочие расходы будущих периодов):

Все поля документа поступления заполняются стандартно, за исключением графы «Счета учета» в табличной части. Здесь необходимо указать счет затрат 97.21 (Прочие расходы будущих периодов):

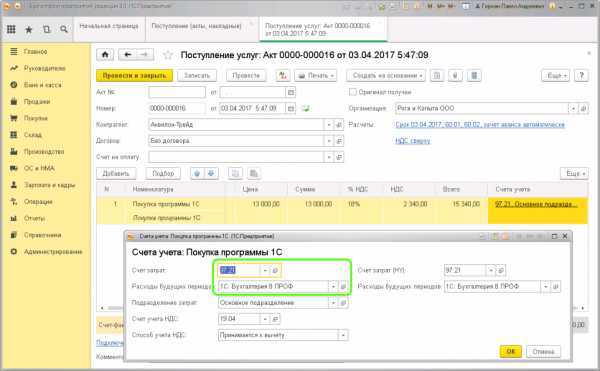

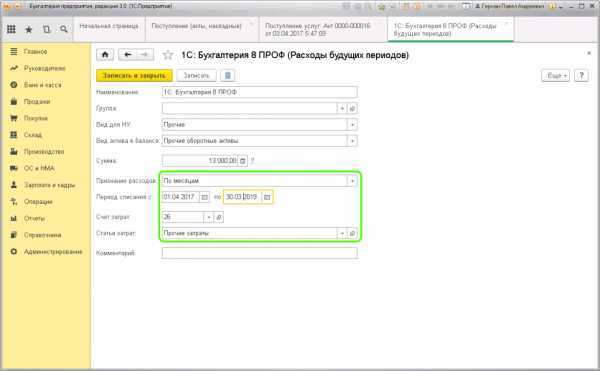

Если организация является плательщиком НДС, то в поле «Счет учета НДС» должен быть указан счет – 19.04. При вводе данных потребуется создание нового реквизита в поле «Расходы будущих периодов» и подробное заполнение полей:

-

Наименование – должно отражать название программного обеспечения;

-

Группа – папка, где будет храниться эта номенклатурная единица;

-

Вид для НУ – указывается «Прочие»;

-

Вид актива в балансе – прочие оборотные активы;

-

Сумма – прописывается обязательно;

-

Признание расходов – указывается период (месяц, квартал) списания актива;

-

Начало списания – выбираем дату, с которой начнется списание;

-

Окончание – выбираем дату, когда закончится списание;

-

Счет затрат – 26 (Общехозяйственные расходы);

-

Статьи затрат – указываем прочие затраты.

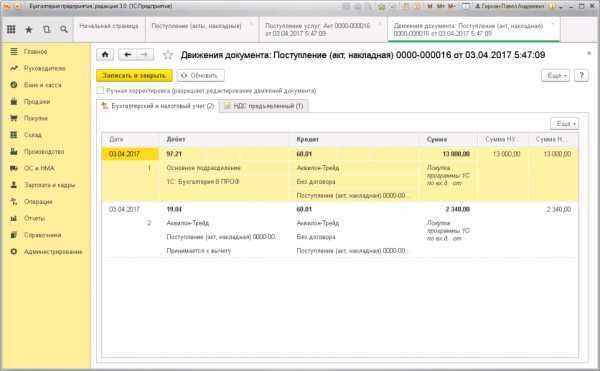

На основании этого стоимость приобретенного программного обеспечения сразу включится в РБП. После ввода данных проводим «Поступление товаров и услуг» и смотрим движение документа:

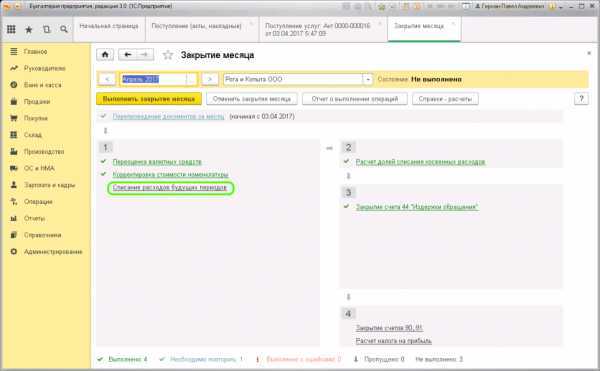

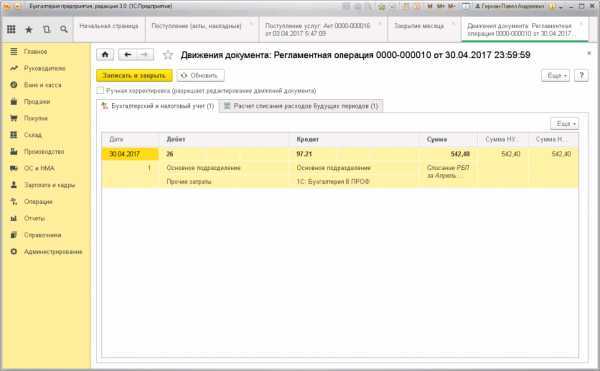

В данном случае поступление актива отображается на счету 97.21 без учета НДС, который выделяется отдельной проводкой на счет 19.04. Переходим к списанию расходов будущих периодов. Данная обработка регламентная и производится на основании заполненных данных в конце отчетного месяца документом «Закрытие месяца»:

Списание суммы РБП определяется программой автоматически. После проведения, документ формирует проводку по перемещению частичной стоимости актива со счета 97.21 на счет 26, как было задано ранее в документе поступления:

Во вкладке «Расчет списания расходов будущих периодов» можно просмотреть расчет списания РБП с отражением всех параметров, а также списанную сумму и остаток. Через обработку «Закрытие месяца» будет происходить автоматическое частичное списание стоимости до полного погашения. Каждая очередная обработка по закрытию месяца будет отражаться в журнале «Регламентные операции». Можно найти журнал, если перейти на вкладку меню «Операции», далее раздел «Закрытие месяца».

Основные операции с НМА

Создание нематериального актива

НМА признаются созданными, если соблюдены два правила:

- Если они получены в результате исполнения служебных обязанностей или по индивидуальному поручения предпринимателя.

- Если были получены от других лиц, в результате заключения договора на создание НМА.

- Если на имя организации были выданы свидетельства на используемый товарный знак или же на право использования названия места, где производится необходимый товар.

Проводки при покупке нематериального актива

|

Дебет |

Кредит |

Название операции |

Сумма операции |

Документ — основание |

| 60.01 (76.05) | 51 | Оплачена стоимость НМА | С учетом НДС | Карточка учета НМА-1 |

| 60.01 (76.05) | Учтена стоимость купленного НМА | С учетом НДС | Карточка учета НМА-1 | |

| 19.02 | 60.01 (76.05) | Выделен НДС | НДС | Карточка учета НМА-1 |

Амортизация HMA

Цену HMA можно компенсировать путем исчисления амортизацию. Данная операция над НМА позволит перенести цену активов на себестоимость продукции.

Амортизация происходит каждый месяц, и все отчисления приходятся на расходы предприятия.

Проводки при амортизации нематериального актива

Списание НМА

Данный процесс во многом аналогичен с выбытием основных средств. Таким же образом доходы и расходы, полученные от списания НМА нужно отнести к прочим доходам и расходам. Единственным отличием от ОС является то, что для нематериальных активов нет необходимости открывать персональный субсчет на 04 счете.

Проводки по 04 счету при списании нематериального актива

|

Дебет |

Кредит |

Название операции |

Сумма операции |

Документ — основание |

| 05 | 04.01 | Списана амортизация НМА | С учетом НДС | Карточка учета НМА-1 |

| 91.02 | 04.01 | Списана остаточная стоимость | С учетом НДС | Карточка учета НМА-1 |

| 99.01.1 | 91.09 | Отражен убыток | С учетом НДС | Карточка учета НМА-1 |

Продажа НМА

Предприятие вправе отказаться от нематериального актива, если были совершены:

- Уступки прав;

- Списание актива;

- Перенесение его в других организаций;

- Безвозмездная передача.

Проводки при продаже нематериального актива

|

Дебет |

Кредит |

Название операции |

Документ — основание |

Сумма операции |

| 62.01 | 91.01 | Отражена задолженность покупателя за объект НМА, проданный по стоимости, указанной в договоре. | Договор купли-продажи, Отгрузочные документы поставщика. |

С НДС |

| 05 | 04.01 | Списана начисленная амортизация проданного объекта НМА. | Бухгалтерская справка-расчет, Акт списания НМА |

С НДС |

| 91.02 | 68.02 | Начислен НДС от продажной стоимости объекта НМА. | Счет-фактура | НДС |

| 51 | 62.01 | Поступили денежные средства от покупателя. | Выписка банка по расчетному счету | С НДС |

Подробное видео про учет НМА в бухгалтерском учете:

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ. В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

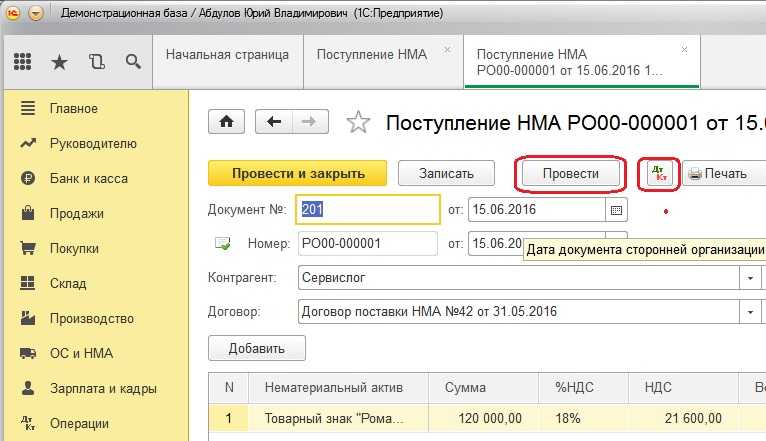

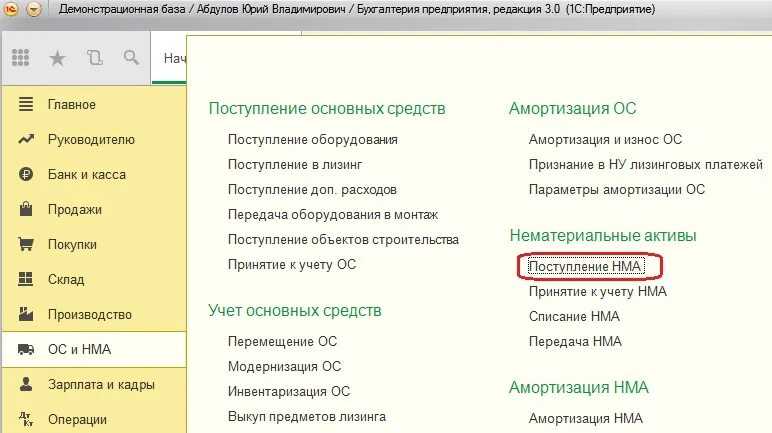

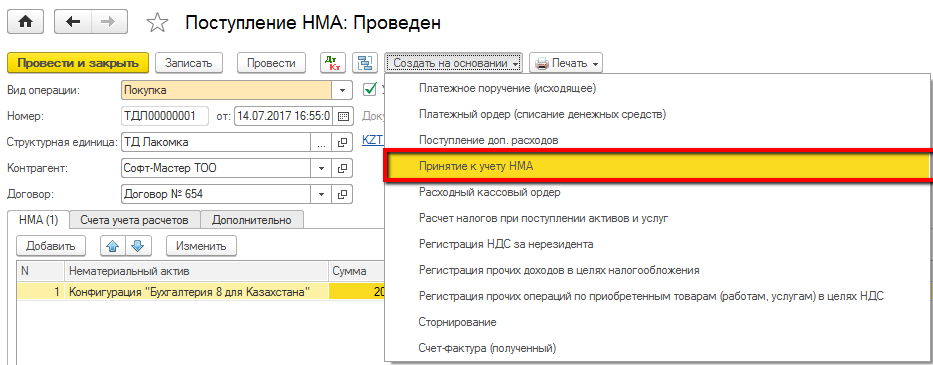

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

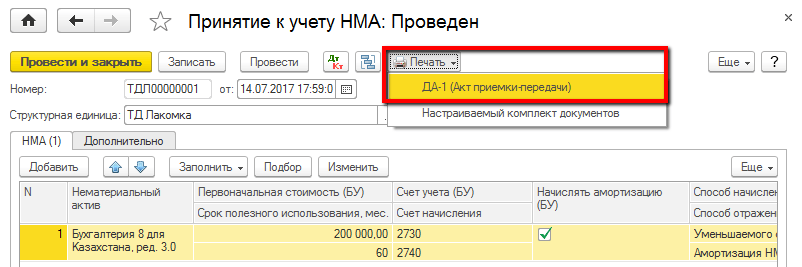

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.