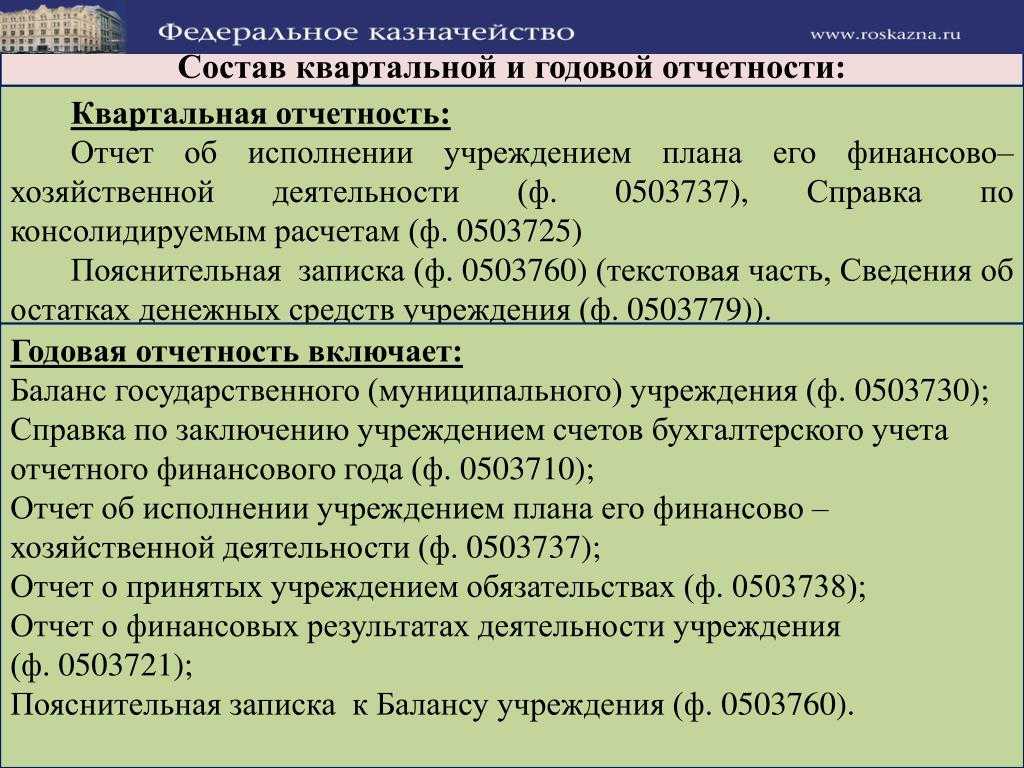

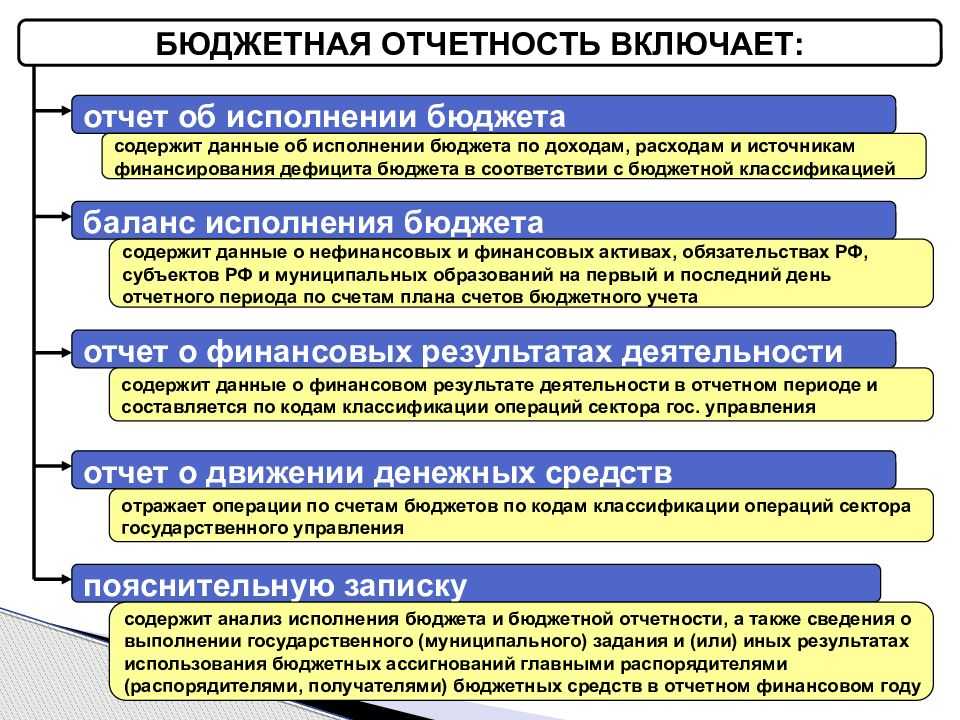

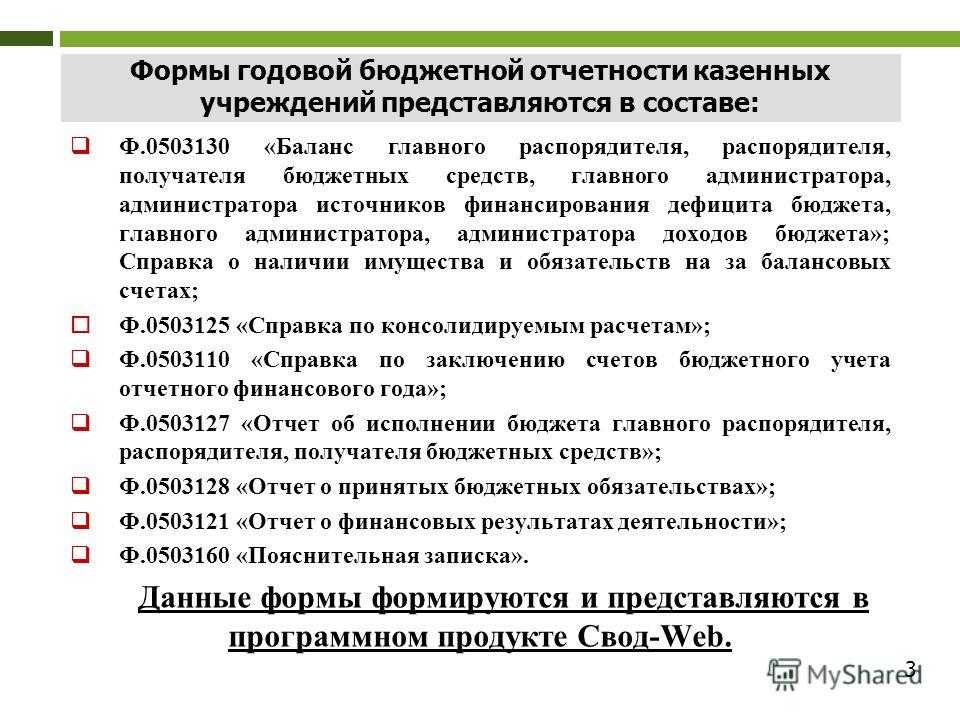

Месячная бюджетная отчетность

Отчет (ф. 0503127)

Напомним, этот отчет составляется на основании данных по исполнению бюджета получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета в рамках осуществляемой ими бюджетной деятельности, в том числе по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами РФ (п. 52 Инструкции № 191н).

В названном отчете отражаются показатели в следующей структуре:

1. Доходы бюджета.

2. Расходы бюджета.

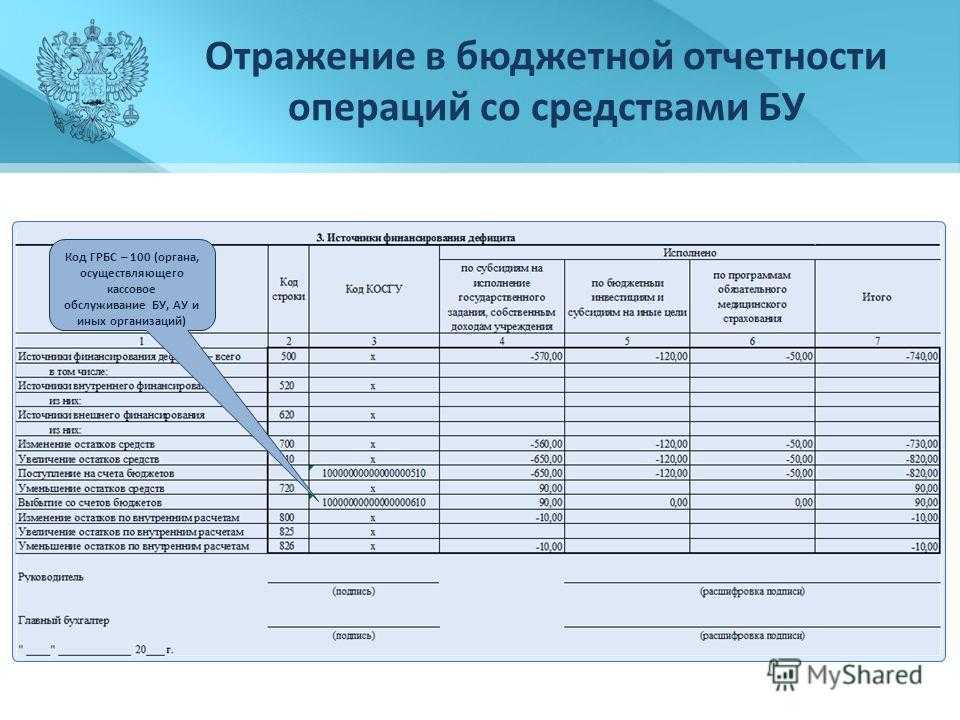

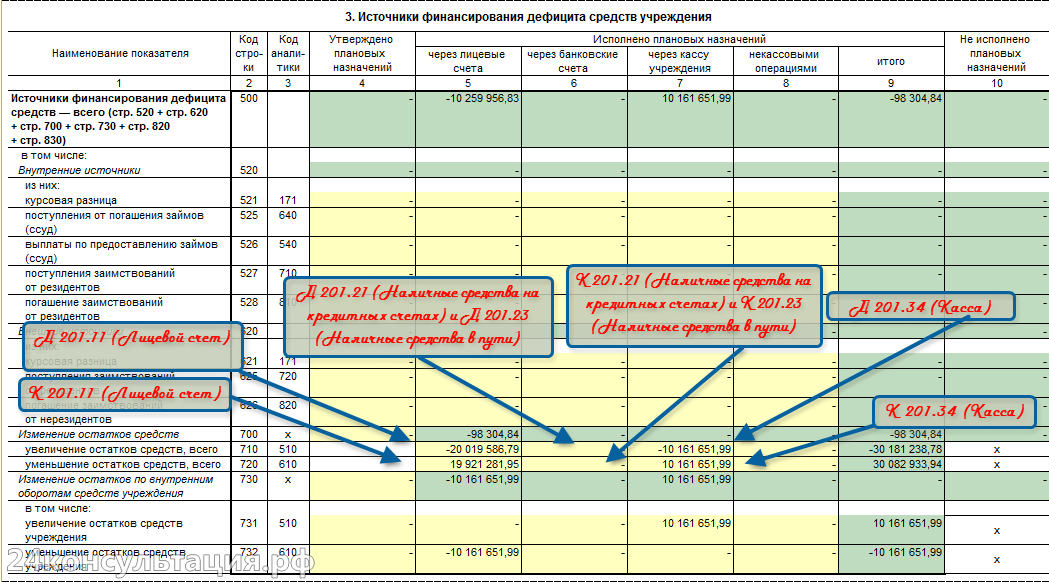

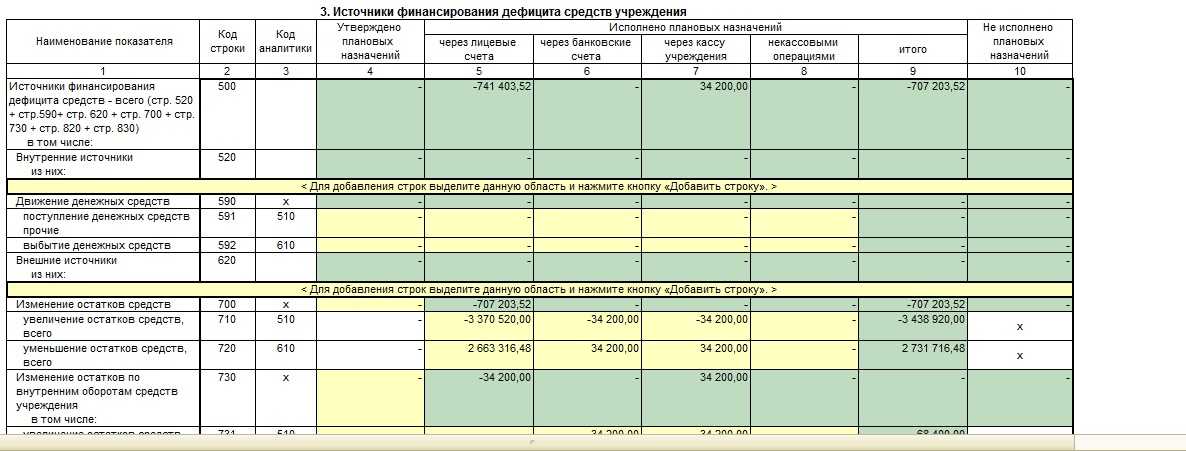

3. Источники финансирования дефицита бюджета.

Согласно п. 1.1 Письма раскрытие информации в указанном отчете в составе месячной отчетности осуществляется без отражения показателей в графах 4 «Утвержденные бюджетные назначения», 9 «Неисполненные назначения» разд. 1 «Доходы бюджета» и 3 «Источники финансирования дефицита бюджета».

Пояснительная записка

В случае наличия расхождений по показателям консолидируемых расчетов, которые связаны с зачислением платежей в состав невыясненных поступлений, а также с некорректным применением кода бюджетной классификации, к пояснительной записке (ф. 0503160) в обязательном порядке прилагается копия уведомления об уточнении вида и принадлежности платежа (ф. 0531809) или копия иного документа, подтверждающего уточнение платежа (п. 1.2.2 Письма).

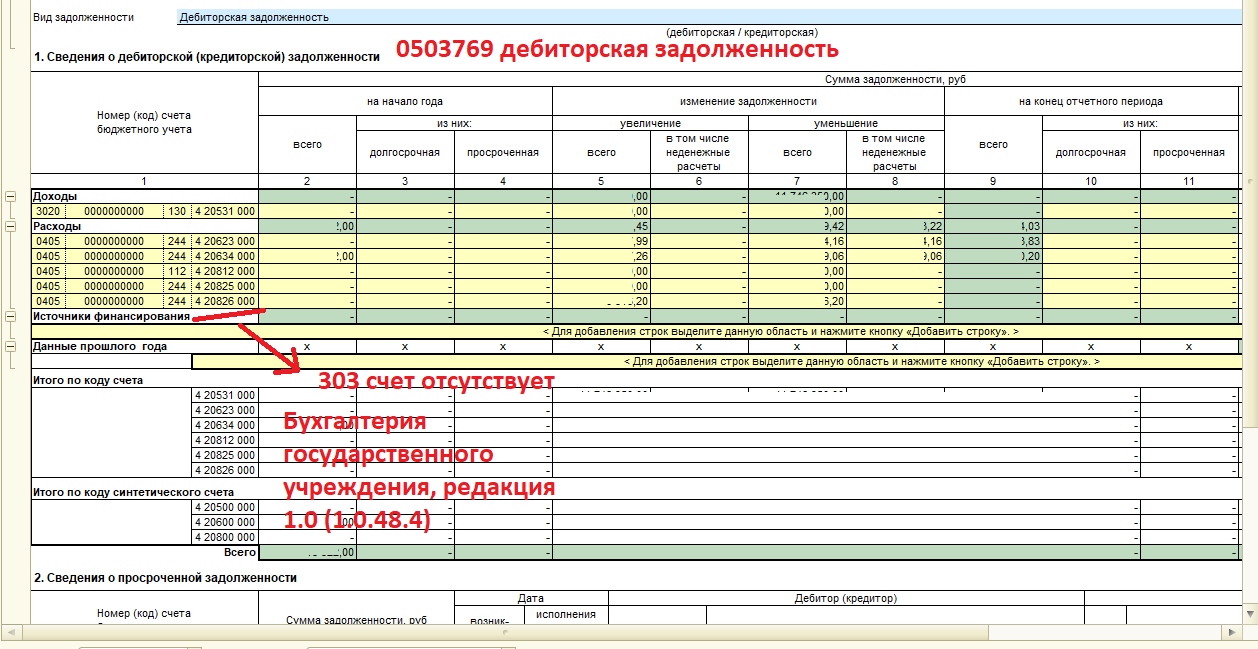

В пункте 1.2.1 Письма указано, что главные администраторы средств федерального бюджета представляют сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178), за исключением сведений об остатках по средствам во временном распоряжении.

Напомним, согласно п. 173 Инструкции № 191н сведения (ф. 0503178) формируются получателем бюджетных средств и содержат данные об остатках денежных средств по разделам:

-

в разд. 1 «Счета в кредитных организациях» – по банковским счетам, открытым в кредитных организациях, в том числе при условии нулевых остатков денежных средств по ним на начало и на конец отчетного периода, а также по средствам во временном распоряжении;

-

в разд. 2 «Счета в финансовом органе» – по лицевым счетам, открытым в финансовом органе по средствам во временном распоряжении.

Показатели, отраженные в этой форме отчетности, должны быть подтверждены регистрами бюджетного учета получателя бюджетных средств.

Отчетность загранучреждений

В соответствии с п. 1.3.1 Письма главные администраторы средств федерального бюджета, имеющие в своей структуре загранучреждения, дополнительно к отчетам, подаваемым в составе месячной бюджетной отчетности согласно Инструкции № 191н, составляют и представляют:

1) отчет (ф. 0503127) по кассовым операциям загранучреждений по расходам на выполнение функций указанных учреждений, произведенным сверх бюджетных ассигнований, установленных федеральным законом о федеральном бюджете на соответствующий финансовый год, в пределах неиспользованных остатков средств федерального бюджета и средств, полученных от приносящей доход деятельности по состоянию на 1 января 2021 года, а также доходов, полученных загранучреждениями в текущем финансовом году от приносящей доход деятельности (по разрешенным им видам деятельности) (далее – отчет (ф. 0503127 Z) в части операций загранучреждений по дополнительным источникам).

В целях обеспечения корректного отражения кодов бюджетной классификации РФ в показателях разд. 2 отчета (ф. 0503127 Z) главному распорядителю средств федерального бюджета не позднее десяти рабочих дней до срока представления данного отчета в МОУ ФК следует сформировать в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» и направить в Минфин заявку на изменение справочника направлений расходов и целевых статей расходов бюджетов (заявка на добавление целевых статей расходов, этап бюджетного цикла – составление и ведение сводной бюджетной росписи), а также заявку на новый код классификации расходов бюджетов по тем кодам бюджетной классификации, которые отсутствуют в сводной бюджетной росписи главного распорядителя средств федерального бюджета на 2021 год, в целях включения их в справочники кодов бюджетной классификации РФ;

2) сведения (ф. 0503178) в части остатков средств по дополнительным источникам на счетах, открытых загранучреждениям в кредитных организациях.

Как заполнить бюджетные обязательства в электронном бюджете

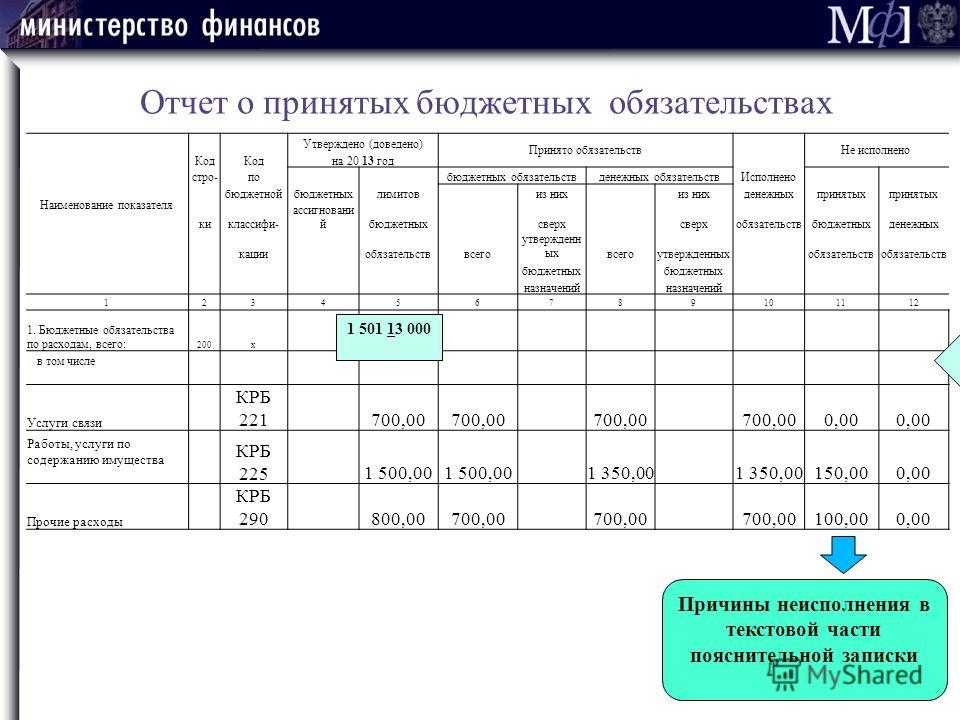

Режимы учета бюджетных обязательств по 98н Регистрация сведений о принятом бюджетном обязательстве Регистрация принятых на учет бюджетных обязательств осуществляется в режиме «Сведения о принятом бюджетном обязательстве» по кнопке «Создать». При регистрации сведений заполняются следующие поля: «Номер» – номер сведения.

Заполняется программой автоматически. «Учетный номер БО» – Заполняется программой автоматически. Длина значения 16, шаблон «%ОРФК2%КУБП%ГГГГ%НОМЕР%» «Дата проводки» – дата принятия бюджетного обязательства к учету, проставляется после того как операционист проверит и подтвердит БО.

«Дата» – дата бюджетного обязательства. «Лицевой счет» – лицевой счет получателя бюджетных средств, на котором будет учтено бюджетное обязательство.

К принятым бюджетным обязательствам текущего финансового года отнесите расходные обязательства, которые будут исполнены в текущем году. Также к ним отнесите бюджетные обязательства прошлых лет, которые приняты, но не исполнены. Учет принятых бюджетных обязательств ведите на основании подтверждающих документов. Принимайте к учету бюджетные обязательства только в пределах доведенных до них ЛБО или бюджетных ассигнований.

В бюджетном учете отразите обязательства: по выплате зарплаты (денежного содержания, вознаграждения, довольствия) сотрудникам – в объеме утвержденных на год ЛБО; по выплате сотрудникам, госслужащим, военнослужащим, иным категориям работников командировочных расходов, иных выплат (в т. ч. суточных, разъездных и т.

Обзор документа

Составлен график перевода получателей средств федерального бюджета к работе в подсистеме управления расходами в части компонента, обеспечивающего ведение учета бюджетных обязательств.

Цель — обеспечение своевременного выполнения задач по развитию и внедрению государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

Для получения доступа к сервисам, реализованным в компоненте, клиентам необходимо выполнить подготовительные мероприятия, в т. ч. предоставить в территориальные органы Федерального казначейства по месту обслуживания заявки по прилагаемой форме, содержащие информацию о сотрудниках, ответственных за постановку на учет бюджетных обязательств.

Информация о порядке подключения к компонентам системы, включая порядок выдачи и установки специальных средств криптографической защиты информации, лицензионных ключей и эксплуатационной документации, обеспечения юридически значимого документооборота, а также подробный перечень мероприятий указаны в письме Минфина России от 8 апреля 2015 г. N 21-03-04/19786.

Определены коды ролей, в соответствии с которыми необходимо выполнять подключение пользователей.

Вернуться назад на Бюджетный учет 2018Чтобы оплатить расходы, казенные учреждения принимают и исполняют бюджетные и денежные обязательства. Такие операции относят к санкционированию расходов бюджета. О том, как учитывать бюджетные обязательства — читайте в статье. Бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году. Расходы бюджета санкционируют органы Казначейства России. Делают это, чтобы проконтролировать целевое и эффективное использование бюджетных средств. Санкционирование расходов бюджета проходит четыре этапа: Этапы Что сделать на каждом этапе 1. Принять и учесть бюджетные и денежные обязательства Получатель бюджетных средств (ПБС) заключает госконтракты и соглашения, формирует Сведения о бюджетном обязательстве (ф. 0506101) и подает их в орган Казначейства России.

Какова структура раздела с отчетностью в электронном бюджете?

Раздел с отчетностью в электронном бюджете состоит из нескольких основных элементов, предназначенных для представления информации и облегчения пользовательского опыта. Эти элементы помогают организовать и отобразить различные виды отчетности и позволяют пользователям быстро найти нужную форму.

Основные элементы структуры раздела с отчетностью в электронном бюджете:

- Главное меню: главное меню представляет собой набор ссылок на различные категории отчетов и форм отчетности. В главном меню пользователь может выбрать нужную категорию и перейти к соответствующим формам отчетности.

- Боковое меню: боковое меню расположено на боковой панели и содержит дополнительные ссылки и фильтры для уточнения отчетности. Например, пользователь может выбрать определенный год или период для отображения отчетности.

- Формы отчетности: формы отчетности представляют собой таблицы или веб-формы, которые пользователи заполняют для предоставления информации о своей деятельности или финансовом положении. Формы отчетности могут содержать различные поля для ввода данных, а также инструкции по заполнению.

- Кнопки и действия: в разделе с отчетностью могут присутствовать различные кнопки и действия, позволяющие пользователям отправлять заполненные формы, сохранять данные или печатать отчеты. Кнопки могут быть размещены в нижней части формы отчетности или в боковом меню.

Структура раздела с отчетностью в электронном бюджете обычно организована так, чтобы обеспечить удобный доступ к необходимым формам отчетности и облегчить пользовательскую навигацию. Пользователи могут использовать различные фильтры и поисковые функции для поиска нужных форм отчетности в большом списке доступных отчетов.

| Элемент | Описание |

|---|---|

| Главное меню | Набор ссылок на различные категории отчетов и форм отчетности |

| Боковое меню | Дополнительные ссылки и фильтры для уточнения отчетности |

| Формы отчетности | Таблицы или веб-формы для заполнения информации |

| Кнопки и действия | Различные кнопки для отправки, сохранения или печати отчетов |

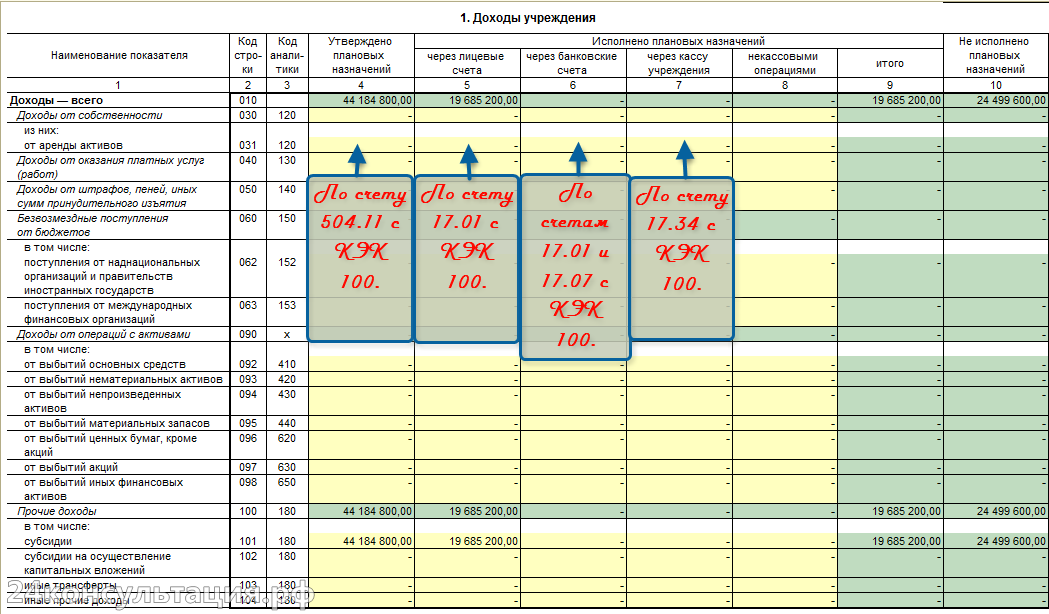

Что такое форма отчетности 0503129 и для чего она нужна?

Эта форма отчетности предоставляет возможность детально отразить все доходы и расходы, которые были зафиксированы в учетной системе бюджетного учреждения за отчетный период. Она позволяет учреждению или организации анализировать свою финансовую деятельность, выявлять возможные проблемы и оптимизировать расходы.

Отчетность по форме 0503129 включает в себя разделы, в которых указывается информация о поступлениях бюджетных средств, о расходах, а также о выполнении плановых показателей. Кроме того, в отчетности указывается информация о состоянии кассы и банковского счета, а также о наличии и движении денежных средств.

Форма отчетности 0503129 является неотъемлемой частью финансовой отчетности учреждений и организаций, и ее предоставление является обязательным требованием

Важно учесть, что для предоставления отчетности по форме 0503129 необходимо использовать электронный бюджет, который обеспечивает автоматизированное формирование отчета и передачу его в соответствующий орган государственной власти

Как найти раздел с отчетностью в электронном бюджете?

Для поиска раздела с отчетностью в электронном бюджете, вам потребуется выполнить несколько простых шагов.

1. Откройте главную страницу электронного бюджета в своем браузере.

2. Найдите панель навигации или меню в верхней части страницы. Обычно они содержат различные категории и подразделы бюджетного портала.

3. Проверьте наличие раздела с названием «Отчетность» или «Формы отчетности». Этот раздел обычно содержит все необходимые формы и шаблоны для представления финансовой отчетности и документов о расходах и доходах.

4. Если раздел «Отчетность» не найден в главной панели навигации, попробуйте проверить другие разделы, связанные с финансами или бюджетом. Например, «Финансы», «Бюджетные документы» или «Документы о расходах и доходах».

5. Если вы все еще не можете найти раздел с отчетностью, воспользуйтесь функцией поиска на сайте. Обычно она находится в верхнем правом углу страницы или внизу главной панели навигации. Введите ключевые слова, такие как «отчетность» или «формы отчетности», и нажмите кнопку поиска.

6. Если даже после всех этих шагов вы не можете найти раздел с отчетностью, обратитесь в службу поддержки электронного бюджета или свяжитесь с ответственным лицом, чтобы получить дополнительную информацию о том, где можно найти требуемую форму отчетности.

Обычно раздел с отчетностью легко находится в главном меню или панели навигации электронного бюджета. Однако в зависимости от конкретного портала и его организации структура может немного отличаться

Важно внимательно исследовать доступные разделы и воспользоваться функцией поиска, чтобы найти требуемую форму отчетности

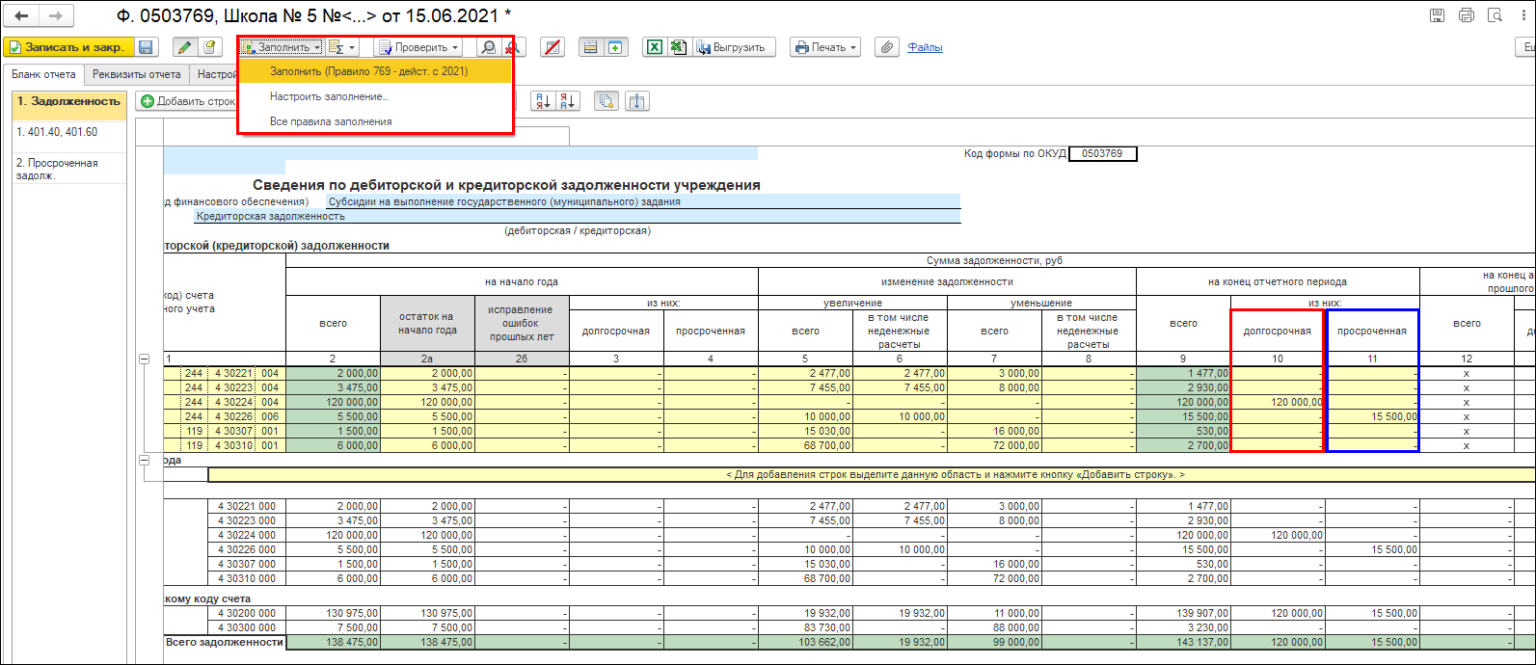

Сведения о принятом бюджетном обязательстве — образец заполнения

Дата» – дата уведомления о поступлении исполнительного документа. Закладка «4. Дополнительные реквизиты БО по ГК» активны только в том случае, когда на закладке «1.

Документ-основание» в поле «Вид» указано значение «Госконтракт». Все поля данного раздела (за исключением поля «Номер основания») заполняются автоматически при заполнении полей закладки «1. Документ-основание» реквизитами документа из режима «Навигатор — Документы — Госзаказ — Контракт» и не редактируются. При ручном заполнении данных первого раздела все поля данного раздела также заполняются вручную.

Рисунок 12. Раздел 4 сведений о принятом бюджетном обязательстве «Способ» – способ размещения заказа, заполняется путем выбора значения из справочника «Навигатор – Справочники – Госзаказ – Способы размещения заказов» или значением поля «Способ разм.» контракта, ссылка на который дана в первом разделе сведений.

Приложение N 1. Форма заявки для ведения бюджетного учета и отчетности пользователя отчетности

Приложение N 1к письму Федерального казначейства

|

ЗАЯВКА |

|||||||||||||

|

от «___» ____________ 20__ г. |

|||||||||||||

|

Наименование организации |

|||||||||||||

|

Юридический адрес |

|||||||||||||

|

уполномоченной на ведение бюджетного учета и отчетности пользователя отчетности |

|||||||||||||

|

ФИО пользователя |

|||||||||||||

|

Руководитель организации |

|||||||||||||

|

(должность) |

(подпись) |

(ФИО полностью) |

|||||||||||

Приложение N ____бюджетного учета и отчетностипользователя отчетности

|

ФИО пользователя |

|

|

Должность |

|

|

Подразделение |

|

|

Информация о сертификате |

|

Полномочие |

||

|

Ввод данных |

Согласование |

Утверждение |

|

Добавить/Исключить |

Добавить/Исключить |

Добавить/Исключить |

|

(подпись) |

(расшифровка подписи) |

|||

|

Руководитель организации/Уполномоченное лицо организации |

||||

|

(подпись) |

(расшифровка подписи) |

Пилотный проект

Тема развития интегрированной информационной системы управления общественными финансами в Чувашской Республике получила продолжение в выступлении начальника отдела автоматизированных систем финансовых расчетов Минфина Чувашии И. О. Первова

В своем докладе он обратил внимание присутствующих на то, что сегодня в Чувашии разработан план мероприятий по выполнению технологических и методических работ, направленных на создание пилотного проекта по централизации и интеграции информационных потоков ведения бухгалтерского учета государственных учреждений здравоохранения. План включает в себя несколько этапов: обследование и формирование документации, реализация функциональной части в соответствии с техническим заданием, подготовка серверного оборудования для установки программного комплекса «Смета-Смарт», опытная эксплуатация в пилотных учреждениях

Запуск проекта в промышленную эксплуатацию намечен на январь 2013 года. Основная идея проекта, отметил Первов, заключается в переходе от отдельно развертываемых приложений (desktop-приложений), решающих задачи бухгалтерского и бюджетного учета в учреждениях, к централизованному интернет-решению. Предполагается реализовать два варианта работы: самостоятельное ведение бухгалтерского учета и обслуживание учреждения на базе централизованных бухгалтерий (ЦБ), которые сегодня созданы в системе образования и на базе муниципальных районов для обслуживания поселений. В проект закладываются механизмы непрерывного обмена данными с системами «Бюджет-КС», «Бюджет-WEB», «Госзаказ-КС», «WEB-торги», «Свод-WEB», а также регламентное получение информации для «Ревизор-КС», взаимодействие с Федеральным казначейством, Федеральной налоговой службой и иными органами в рамках СМЭВ.

Большой интерес и массу вопросов участников семинара вызвал рассказ Первова об интеграции информационных потоков составления и исполнения бюджетов муниципальных образований Чувашской Республики. Эта интеграция, по словам докладчика, обеспечивает доступ к информации об исполнении бюджетов муниципалитетов в режиме on-line, что значительно сокращает сроки получения необходимых данных и принятия управленческих решений. Для реализации этого проекта используется программный комплекс «СМАРТ-Бюджет».

Первов отметил, что было завершено тестирование программного обеспечения в пилотных финансовых отделах администраций двух муниципальных районов Чувашской Республики, проведены работы по закупке оборудования, доработке программного обеспечения, разработке единых классификаторов, технологических карт. В текущем году осуществляется перевод остальных финансовых отделов муниципальных образований, дорабатываются вопросы по обеспечению каналами связи, дальнейшей унификации и оптимизации работ в соответствии с возникающими проблемами.

Финансовый контроль

В ходе семинара прошло обсуждение законопроекта № 116783-6 «О внесении изменений в Бюджетный кодекс Российской Федерации и Кодекс Российской Федерации об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства Российской Федерации», который был вынесен Правительством РФ в Государственную думу 27 июля 2012 года.

В законопроекте вводятся понятия внешнего и внутреннего финансового контроля, определяется исчерпывающий перечень объектов контроля, законодательно закрепляются методы финансового контроля: проверка, ревизия, обследование, санкционирование операций; порядок реализации материалов проверки: направление представления, а также требования о возмещении причиненного вреда. Кроме того, в законопроекте предлагается ввести понятие «бюджетное нарушение» и закрепить перечень нарушений бюджетного законодательства, по каждому из которых КоАП РФ предусматриваются штрафные санкции, налагаемые на конкретных должностных лиц или организации. Размер штрафов будет зависеть от объема бюджетных средств, использованных с нарушением законодательства. В качестве меры наказания по отдельным нарушениям предусматривается применять дисквалификацию должностных лиц.

По прогнозам экспертов, проект может быть принят уже текущей осенью. В этом случае перед уполномоченными органами встанет вопрос о скорейшей автоматизации внутреннего и внешнего контроля.

Образец заполнения сведений о бюджетном обязательстве

Основанием для фиксации обязательств в учете является надлежащим образом оформленная первичка, подтверждающая действительность их получения, а также документ «Сведения о бюджетном обязательстве», который оформляется в соответствии с Приложением № 1 к приказу Минфина от 30.12.2015 № 221н. Форма самого документа приведена в Приложении № 3 этого же приказа.

ВАЖНО! Документ «Сведения о принятых БО» по форме 0531702, утвержденной приказом Минфина от 19.09.2008 № 98н, утратил силу в связи с принятием порядка учета БО, утвержденного приказом № 221н.

Подробнее о БО узнайте из статьи

.

Образец заполнения сведений о БО можно скачать на нашем сайте.