Восстановление убытка от обесценения

Перспективный переход

п. 51 ФСБУ 6/2020):

- применение ФСБУ 6 только в отношении ФХЖ, имевших место после начала применения стандарта — с 01.01.2022;

- данные бухгалтерского учета не пересчитываются;

- показатели в бухгалтерской отчетности не меняются.

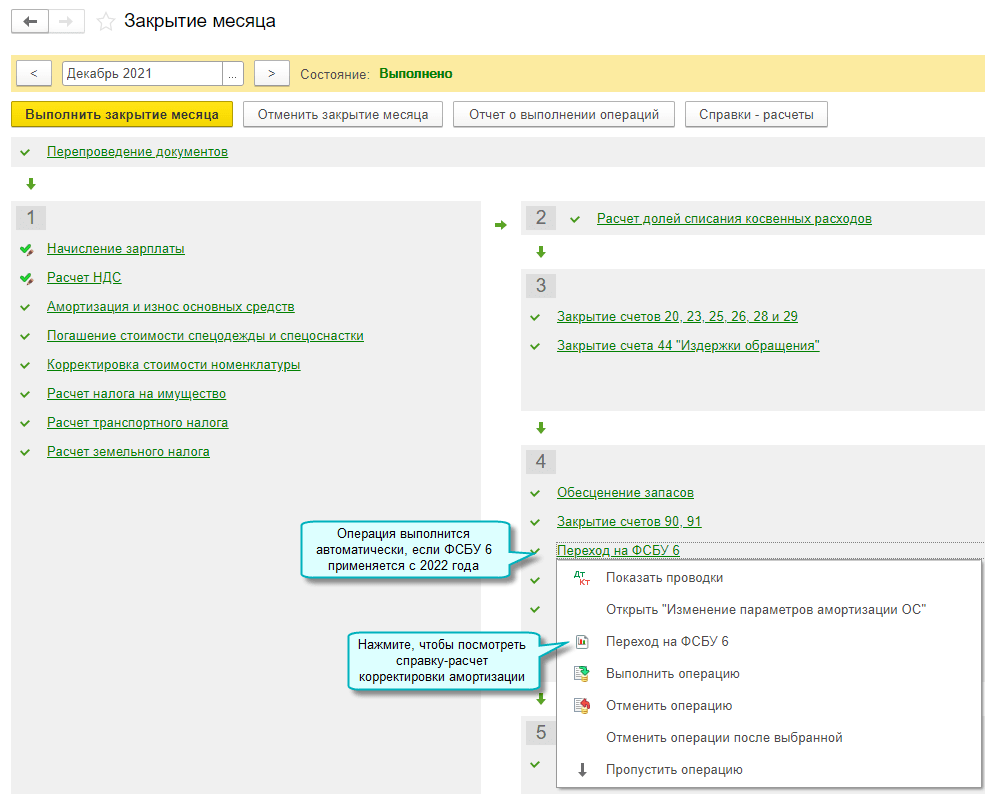

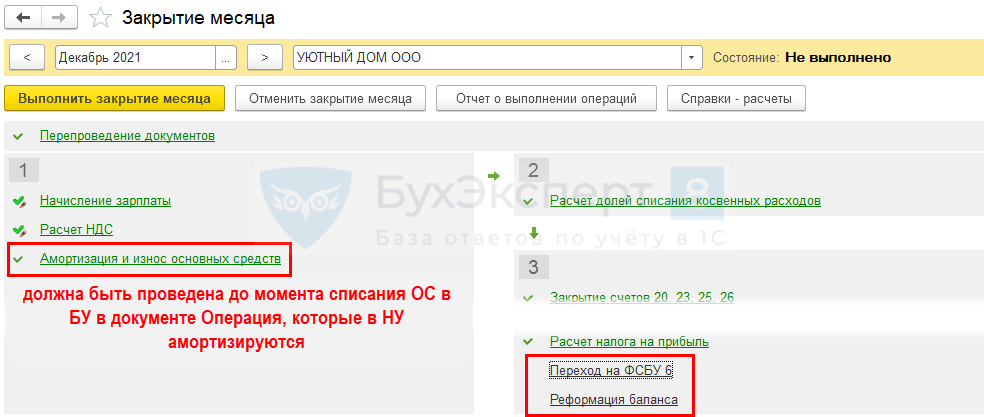

В 1С не требуется выполнять перспективный переход – регламентную операцию Переход на ФСБУ 6 в Закрытии месяца за декабрь 2021 необходимо пропустить.

Доступен только для организаций на упрощенном бухучете.

Несмотря на то, что ваше АО по критериям относится к СМП и состоит в реестре, вы не имеете права на упрощенное ведение БУ и на сдачу отчетности по упрощенной форме.

В соответствии с ч. 3 ст. 88 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» вы подлежите обязательному аудиту. Не имеете права на упрощенный бухучет и отчетность (ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерскую отчетность за год необходимо представлять по полной форме (ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1, 2, 4 Приказа Минфина от 02.07.2010 N 66н).

Альтернативный переход

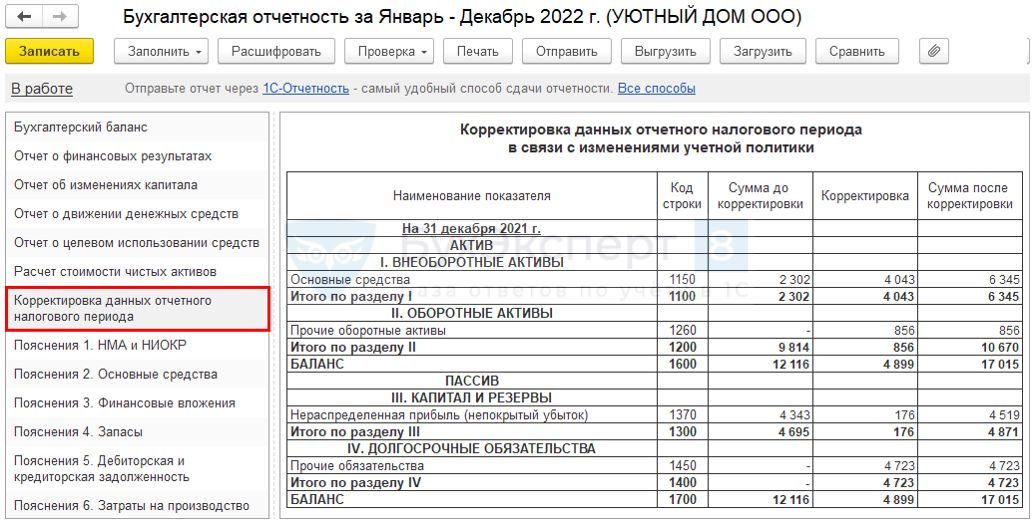

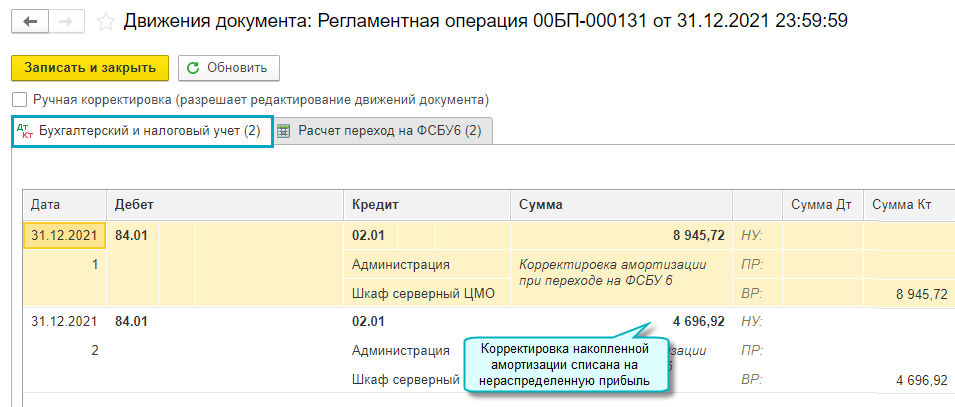

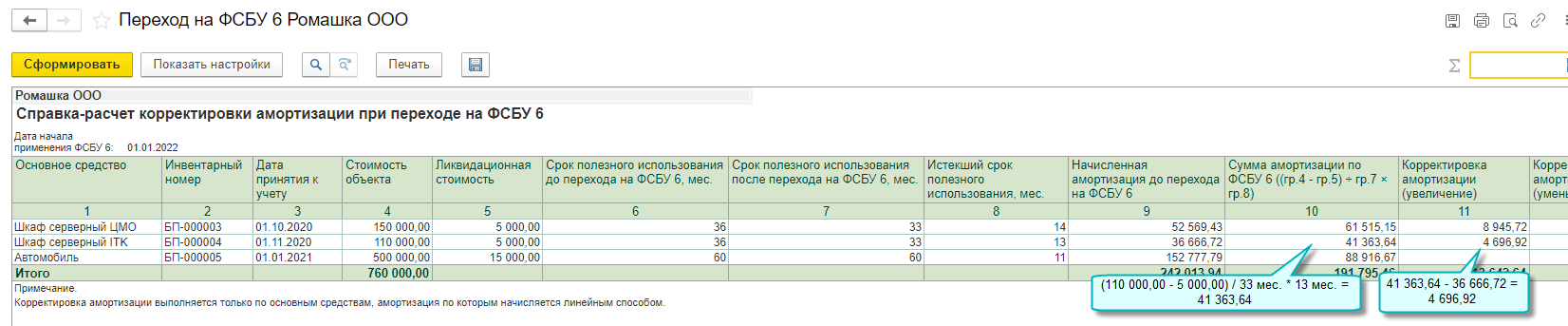

Альтернативный (упрощенный ретроспективный) порядок предусматривает корректировку балансовой стоимости ОС только на 31.12.2021 – без пересчета показателей предыдущих периодов (п. 49 ФСБУ 6/2020):

- первоначальная стоимость ОС не меняется;

- изменяется только сумма накопленной амортизации, пересчитанной по ФСБУ 6 – проводки в корреспонденции со счетом 84.

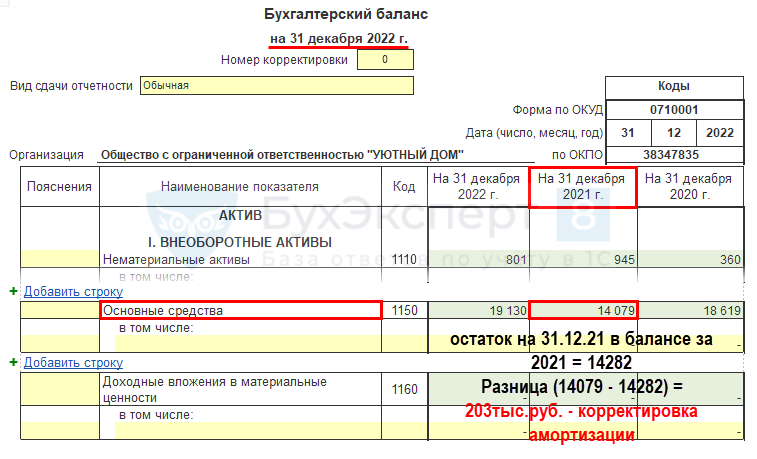

В бухгалтерской отчетности за 2022 необходимо пересчитать по правилам ФСБУ 6:

- остатки на 31.12.2021 в балансе;

- показатели за 2021 в ОФР;

- остатки в Отчете о движении капитала.

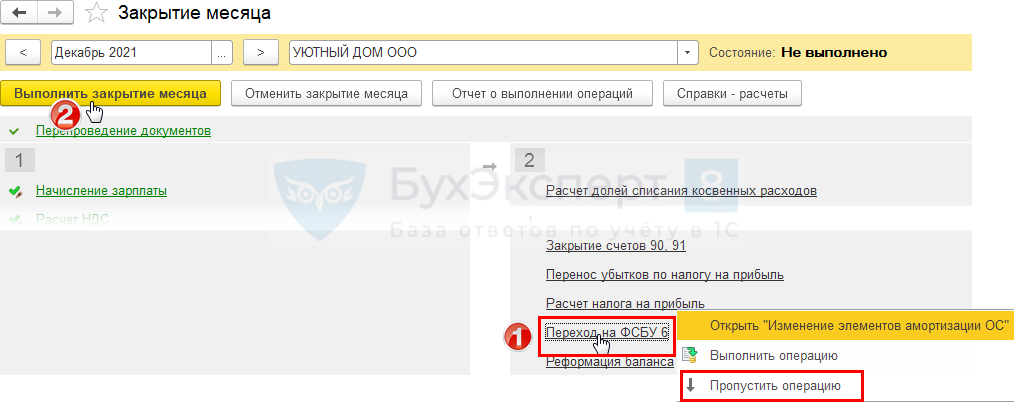

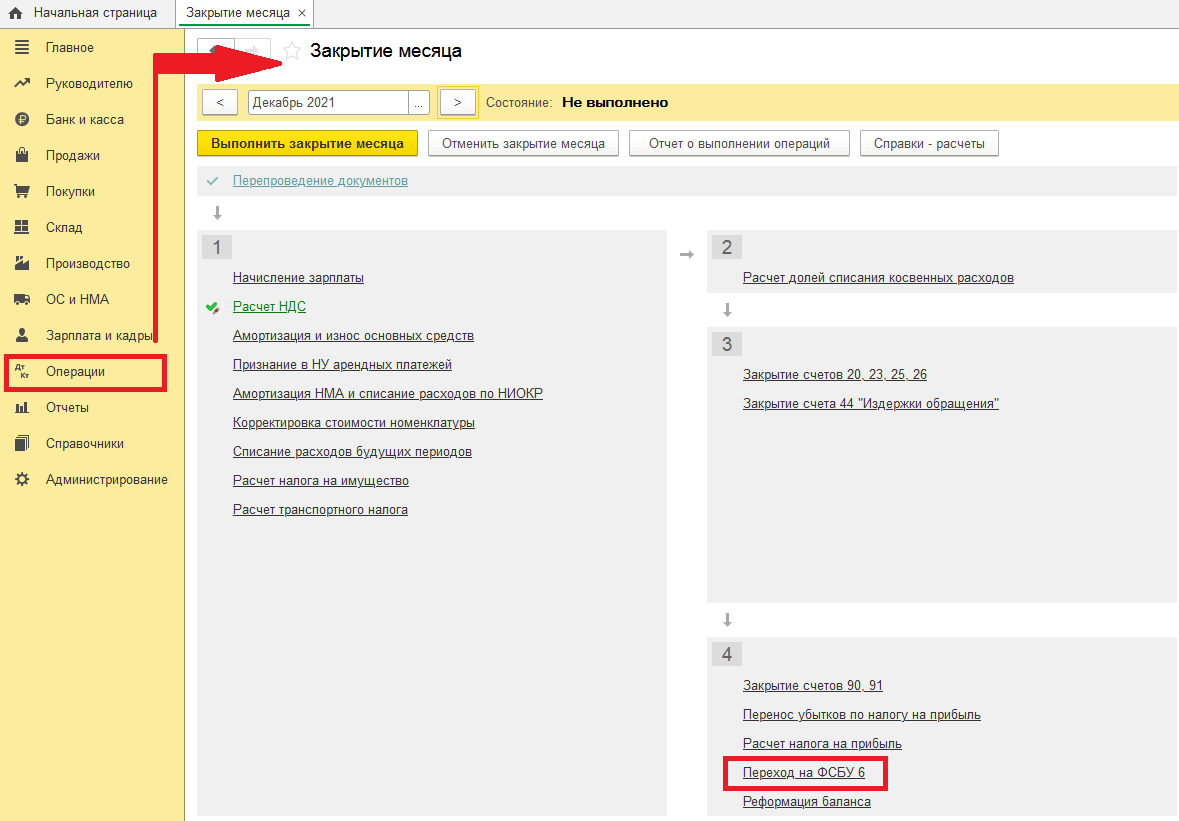

Такой переход в 1С реализован с помощью регламентной операции Переход на ФСБУ 6, выполняемой в процедуре Закрытия месяца за декабрь 2021.

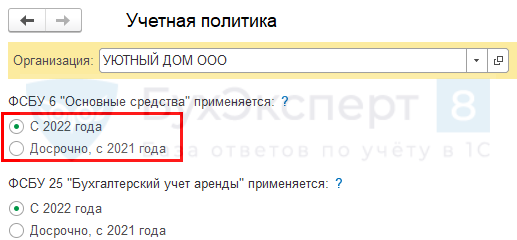

Начало применения ФСБУ 6

ФСБУ 6 применяется:

- С 01.01.2022 – обязательно!

- Досрочно – закрепить в Учетной политике.

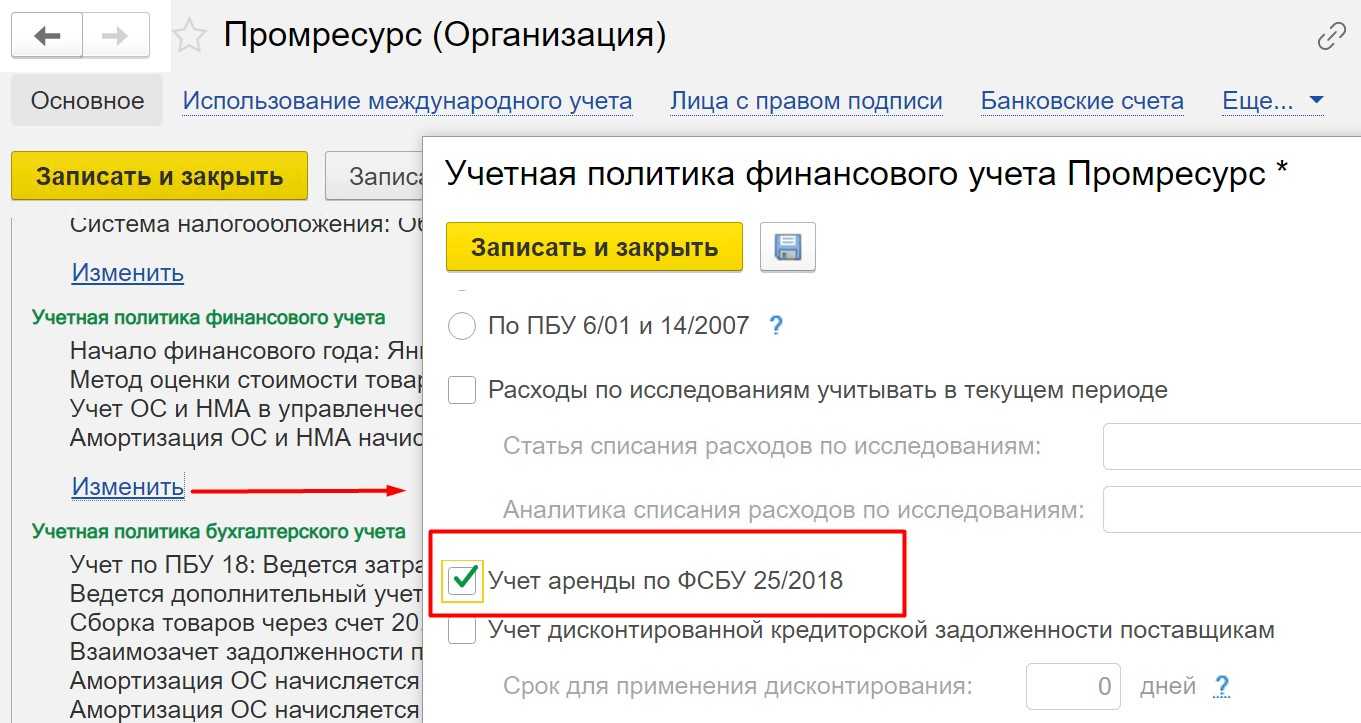

В 1С поддерживается автоматический переход на ФСБУ 6 в Главное – Учетная политика (с релиза 3.0.96).

В связи с тем, что ФСБУ 5/2019 обязательно к применению с 2021, а ФСБУ 6/2020 – с 2022, у многих в учете произошло противоречие. Особенно у тех, кто продолжал применять ПБУ 6 в 2021.

Бухэксперт8 советовал перейти на ФСБУ 6 частично – в части учета ОС, чья стоимость несущественна. Необходимо было установить лимит в учетной политике и учитывать их на счете 10.21 «Малоценное оборудование и запасы».

Никаких настроек в учетной политике в 1С при таком частичном применении ФСБУ 6 делать не нужно, т. е. переключатель должен стоять в положении С 2022 года.

К несущественным активам, стоимостью ниже лимита, установленного в учетной политике, могут относиться:

- ОС – не применяется ФСБУ 6 в отношении таких активов, их стоимость списывается на расходы (п. 5 ФСБУ 6/2020);

- запасы – не применяется ФСБУ 5 в отношении таких активов, их стоимость списывается на расходы исходя из принципа рациональности (п. 7.4 ПБУ 1/2008).

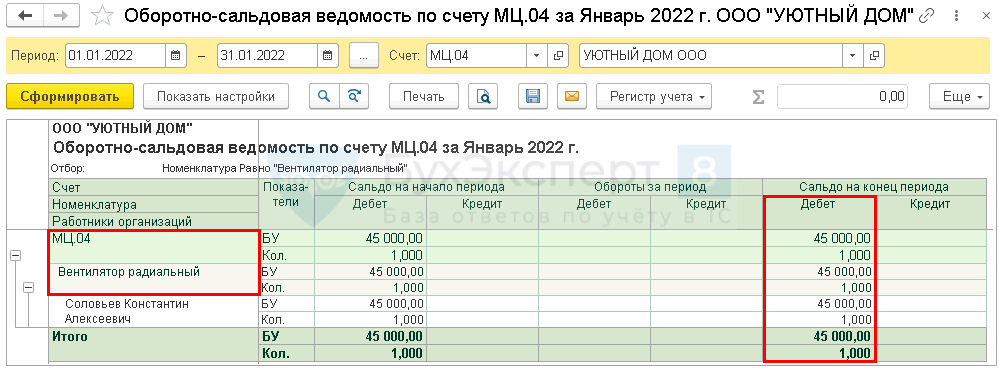

В 1С учет малоценных ОС и запасов организован на общем счете 10.21 «Малоценное оборудование и запасы» – справочник Номенклатура – вид Малоценное оборудование и запасы.

В учетной политике по БУ необходимо указать порядок перехода на ФСБУ 6:

-

Ретроспективно (п. 48 ФСБУ 6/2020):

- стандартно – в отчетности пересчитываются показатели за все периоды, предшествующие отчетному (нет в 1С);

- упрощенно (альтернативный) – в отчетности пересчитываются показатели только на начало года, в котором осуществляется переход (есть в 1С);

- Перспективно (п. 51 ФСБУ 6/2020) – корректировки не делаются, стандарт применяется только для новых ФХЖ – только организации, имеющие право на упрощенный бухучет (есть в 1С).

Изменения в порядке учета основных средств с 2022 года

Пройдем по пунктам стандарта, описывая новый вариант. На старых способах в этом разделе подробно останавливаться не будем.

Лимит стоимости основных средств

Стоимость, с которой объект начинает считаться ОС для целей бухучета (далее будем сокращать БУ), компания устанавливает самостоятельно (пункт 5 ФСБУ 6). Например, можно опереться на нормы для целей налога на прибыль и установить «планку» 100 000 руб., чтобы не высчитывать потом все что требуется по ПБУ 18/02.

Заметим, что при этом объекты со сроком полезного использования (СПИ) более года, но стоимостью ниже установленного лимита можно сразу списывать в расходы.

Разумеется, принятый лимит стоимости ОС и решение о том, как списываются объекты с СПИ больше года, но стоимостью меньше лимита, нужно зафиксировать в учетной политике.

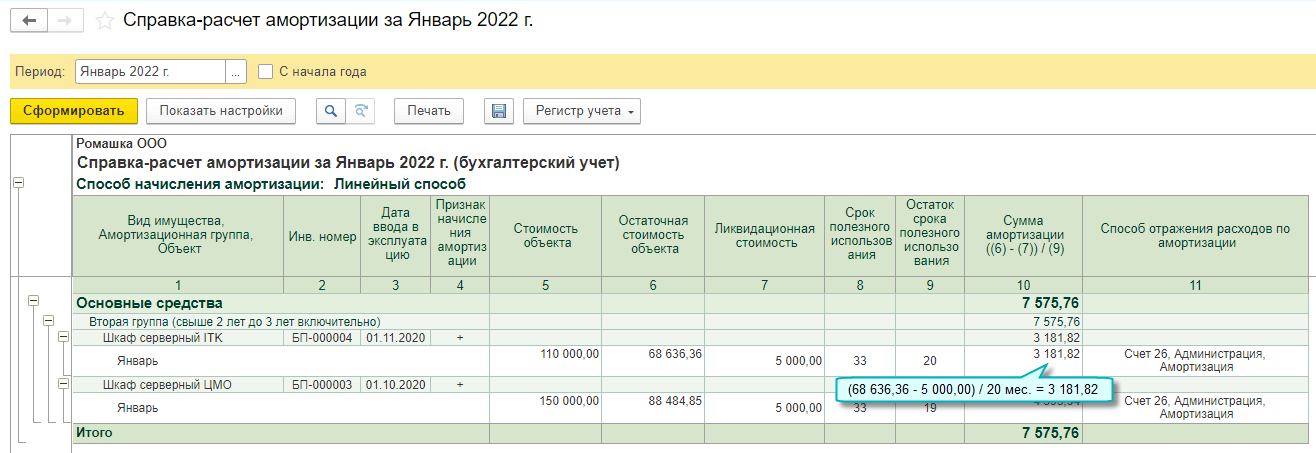

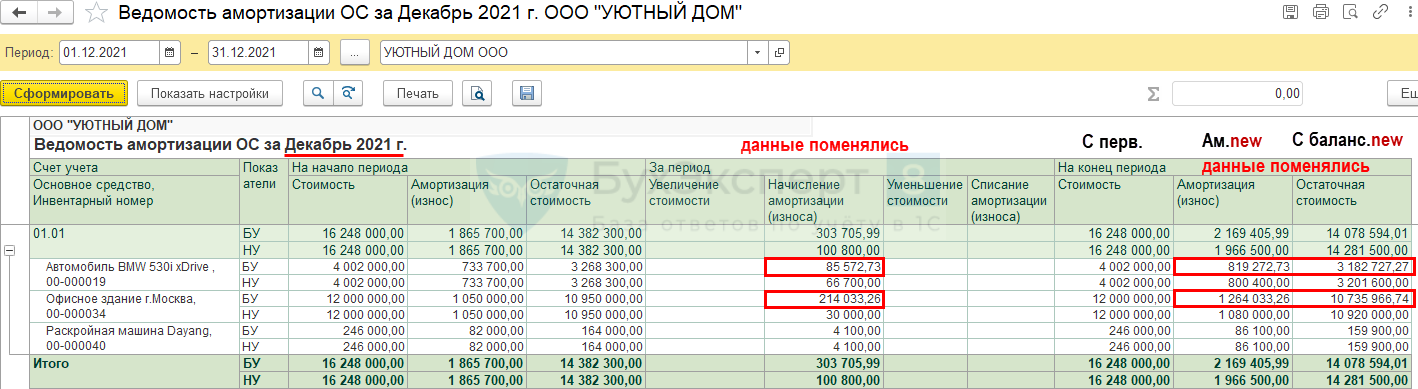

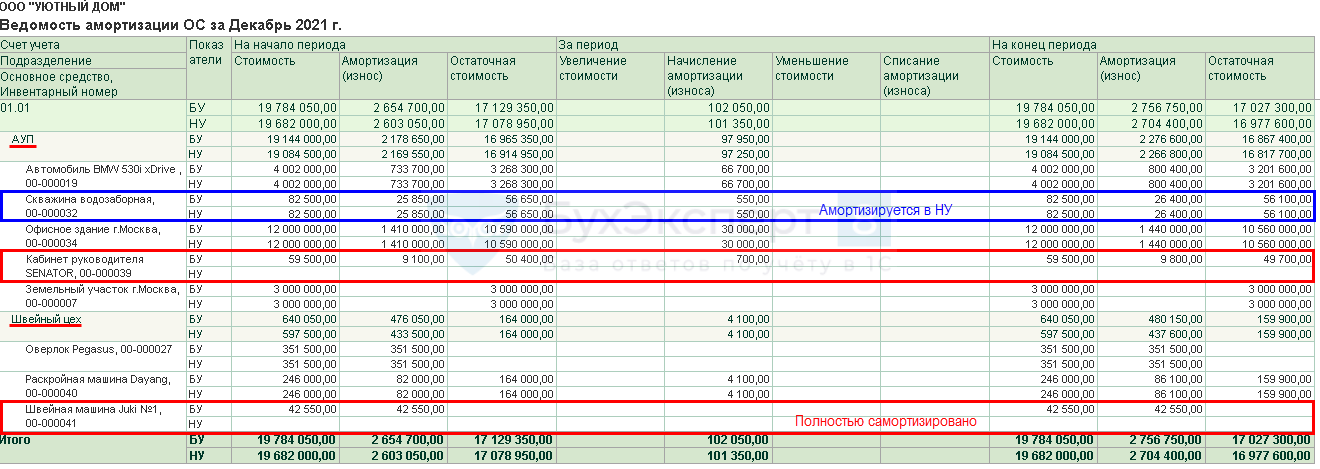

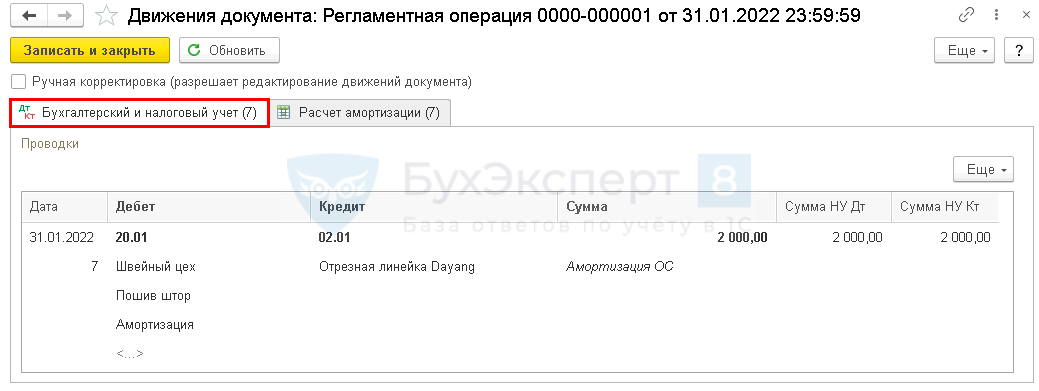

Амортизация

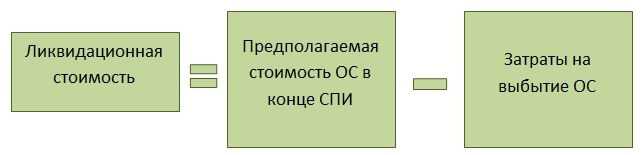

Амортизацию считают из первоначальной стоимости ОС, уменьшенной на его ликвидационную стоимость.

Данный способ предполагает учет ОС так, что после окончания СПИ оно еще сохранит свойства, позволяющие его использовать (в качестве примера можно привести автомобиль, который все еще может быть в рабочем состоянии после окончания СПИ и его можно продолжить эксплуатировать или продать).

Если же ликвидационную стоимость определить нельзя или ее значение получается не существенным, амортизируют полную стоимость ОС (п. п. 30, 31 ФСБУ 6/2020).

Амортизировать ОС по ФСБУ 6 рекомендуется, начиная с месяца принятия к учету и по месяц выбытия или списания. Впрочем, можно принять решение и действовать «по старинке» (п. 33 ФСБУ 6/2020).

Амортизацию законсервированных ОС и ОС на длительном ремонте продолжают начислять, не приостанавливают.

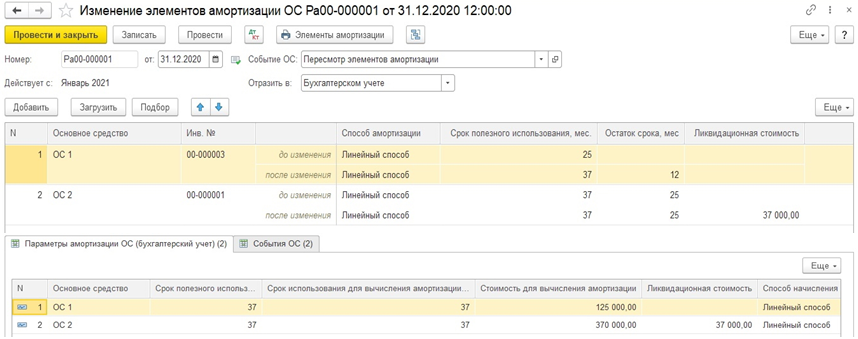

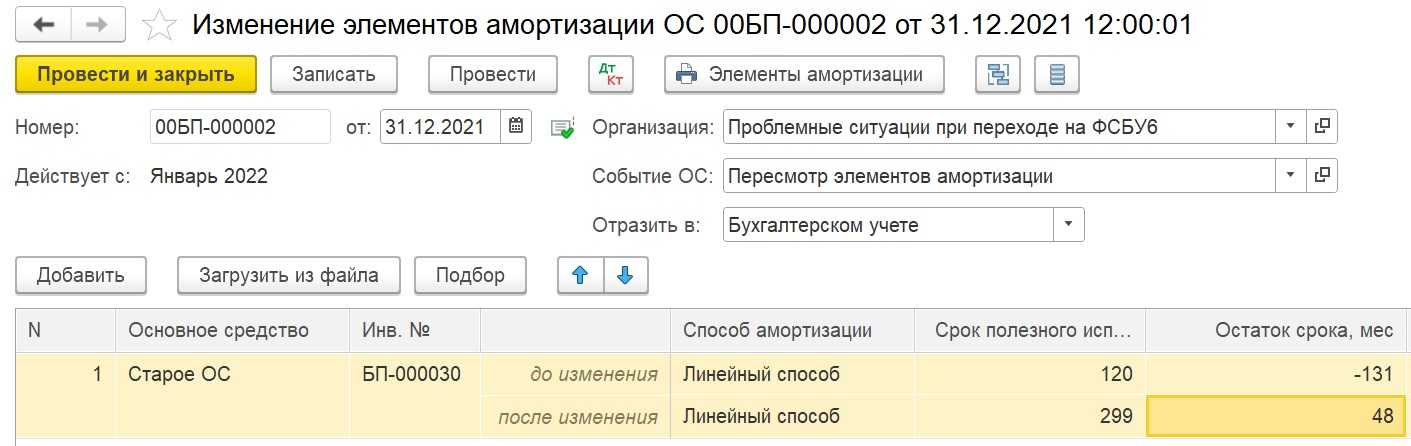

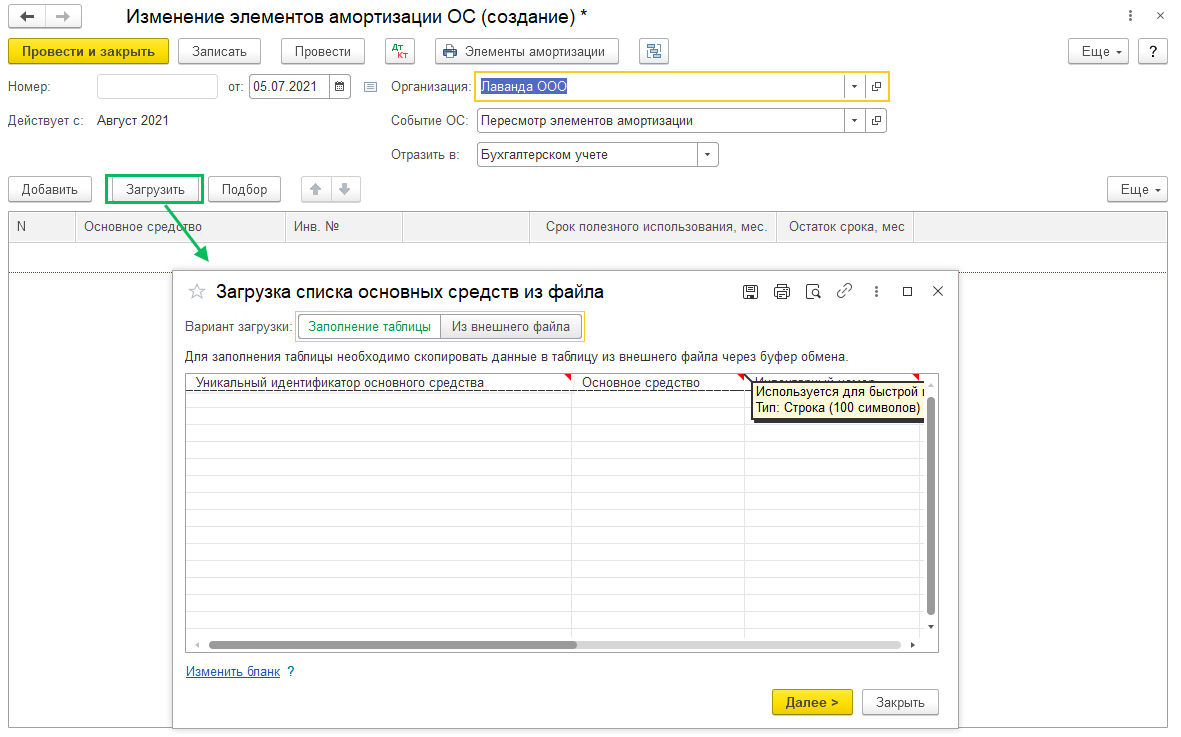

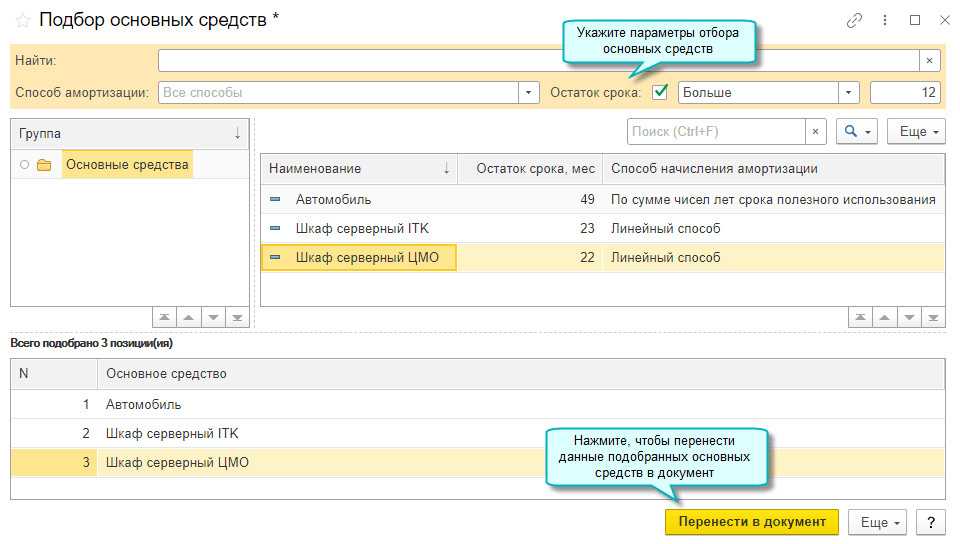

Способ начисления амортизации, СПИ и ликвидационную стоимость нужно проверять ежегодно и пересматривать, если произошли изменения в условиях использования ОС (п. 37 ФСБУ 6/2020).

Плановый ремонт и техобслуживание

Если на такие действия как:

- проведение ремонта;

- техобслуживание и техосмотры с частотой более 12 месяцев или более операционного цикла длиннее года

приходятся существенные по объему затраты, то они признаются отдельными объектами ОС. Заметим, что такой вывод сделан не в самом ФСБУ, а в Информации Минфина от 03.11.2020 № ИС-учет-29.

Переоценка

Способы отражения в бухучете результатов переоценки ОС обогатились новым вариантом.

С 2022 года можно списать всю амортизацию проводкой ДТ 02 — КТ 01, а затем довести счет 01 до рыночной стоимости. Но обязательным именно такой способ не является. Если удобнее продолжать делать по ранее выбранному методу, то можно так и оставить (п. 17 ФСБУ 6/2020).

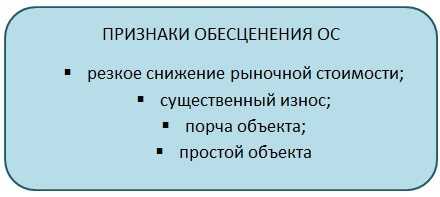

Тест на обесценение

Проверку на обесценение нужно проводить минимум 1 раз в год на 31 декабря по правилам МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

Напомним признаки обесценения.

При наличии таких фактов, необходимо уменьшить балансовую стоимость объекта до рыночной стоимости, скорректированной (за минусом) затрат на выбытие.

Убытки от обесценения подлежат включению в прочие расходы (п. п. 12, 18, 59 МСФО (IAS) 36).

Отражение выбытия ОС в бухотчетности

При выбытии по любым причинам (не только при продаже) в отчете о финансовых результатах результат от выбытия показывается «свернуто»:

- прибыль — в строке 2340;

- убыток — в строке 2350.

Инвестиционная недвижимость

Недвижимость для сдачи в аренду или для получения дохода от ее удорожания может учитываться по рыночной стоимости без амортизаци.

Дооценку или уценку инвестиционной недвижимости следует списывать через 91 счет. Счет 83 при учете инвестиционных ОС не используется. И это тоже из Информации Минфина, реквизиты которой мы приводили выше.