Порядок оплаты

Отношения двух сторон, связанных агентским договором, регулируются 52 главой Гражданского Кодекса РФ. В статье №1005 ГК РФ дается определение таким отношениям:

Порядок оплаты комиссионного вознаграждения определяет статья 1006 ГК РФ:

Для расчета суммы причитающейся исполнителю прибыли может быть использовано три метода:

- Агентское вознаграждение, выраженное в процентах от общей суммы реализованных услуг или товаров.

- Агентское вознаграждение, выраженное в процентах от суммы разницы между стоимостью от продажи товаров или предоставления сервиса и стоимостью при их поступлении.

- Фиксированное агентское вознаграждение.

Согласно ст.997 ГК РФ, в зависимости от того, какой порядок расчетов утвержден по договоренности между агентом и заказчиком (далее принципалом), комиссия за осуществление посреднических услуг может быть перечислена (выплачена) после предоставления счета-фактуры либо удержана самостоятельно из общей суммы, подлежащей к уплате принципалу. Например, по контракту одна сторона берет на себя обязательства по реализации товаров на сумму сто тысяч рублей. За выполнение поручения комиссия посредника будет составлять 5%. Свои 5000 руб. агент получает согласно тому порядку, который был изначально прописан в контракте. Если соглашение сторон предусматривает выплату причитающихся исполнителю сумм после того, как утвержден отчет о проделанной работе, свои 5% агент получит посредством выплаты (перечисления) стороной заказчика после исполнения договорных обязательств. Если договором предусмотрен порядок удержания посредником причитающихся ему сумм, то после исполнения взятых обязательств агент направляет принципалу сумму за вычетом собственного комиссионного вознаграждения.

Агентское соглашение относится к договорам гражданско-правового характера. Есть ряд пунктов, которые обязательно должны быть прописаны в подобном документе:

- предмет договора, то есть то, что именно надлежит выполнять агенту, независимо от того, идет ли речь о реализации каких-либо товаров или об оказании всевозможных услуг;

- наименование сторон, реквизиты;

- определение полномочий исполнителя, то есть указание от чьего имени посредник будет осуществлять оговоренную деятельность;

- срок действия (на определенный срок или бессрочный);

- порядок предоставления отчетности;

- порядок выплаты совместно с размером причитающегося гонорара;

- порядок ограничения прав обеих сторон или одной из сторон контракта;

- порядок расторжения соглашения;

- форс-мажорные обстоятельства;

- процедура рассмотрения спорных вопросов;

- ответственность сторон;

- подписи.

Вступившим в силу такой документ считается после его обоюдного подписания сторонами.

Настройки параметров учета

Если организация ведет деятельность в рамках комиссионной торговли или агентских услуг, то в программе «1С:Бухгалтерия 8» (ред. 3.0) необходимо выполнить соответствующие настройки.

Настроить параметры учета можно из раздела Справочники и настройки учета

по гиперссылке Настройка параметров учета

на панели навигации.

Для организации ЗАО «ТФ Мега» в Настройках параметров учета

на закладке Комиссионная торговля устанавливаем флаг Ведется деятельность по договорам комиссии на продажу

(рис. 1).

Рис. 1. Настройка параметров учета для комиссионной торговли (агентских услуг).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

К отчету прилагаются подтверждающие документы, а также счет на агентское вознаграждение (акт о выполненных услугах, счет-фактура).

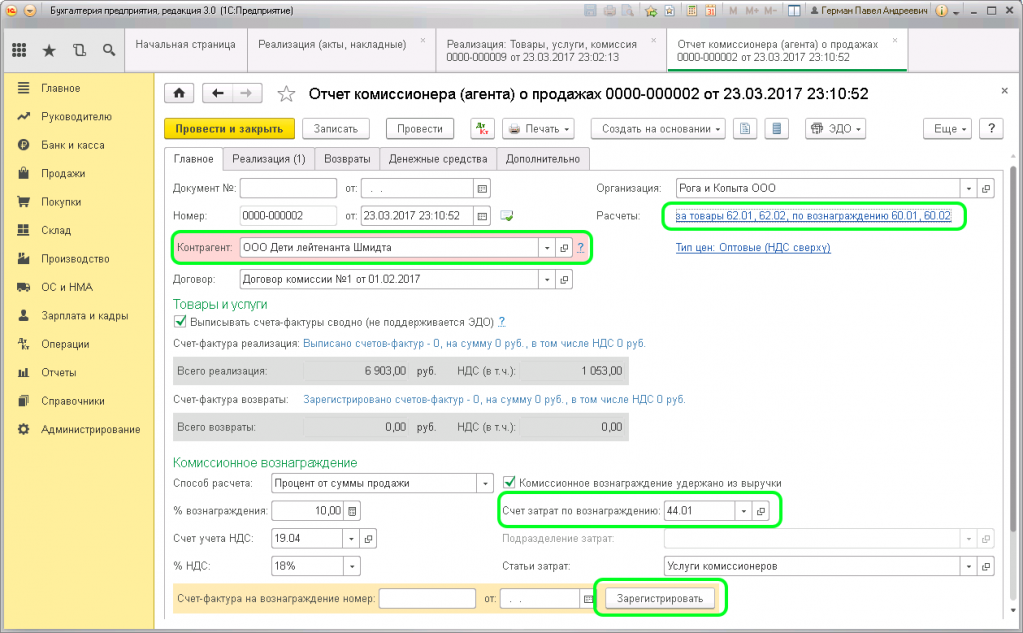

Согласно статье 1006 ГК РФ принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре. По условиям договора агентское вознаграждение может быть удержано агентом из выручки, полученной от реализации товаров или услуг. Выручкой принципала будет сумма, полученная от реализации услуг.

Вознаграждение, выплаченное агенту, включается в расходы принципала.

Отражение операций принципала в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации услуг по агентскому договору рассмотрим на следующем примере.

В рамках агентского договора ЗАО «ТФ Мега» (принципал) предоставляет агенту ЗАО «Платинум» доступ на свой информационный ресурс, посредством которого агент от своего имени реализует третьим лицам — конечным покупателям — комплекс информационных услуг принципала.

В обязанности агента также входит поиск и регистрация клиентов в информационной базе принципала. И агент и принципал применяют общую систему налогообложения (ОСНО) и являются плательщиками НДС.

31 января 2014 года агент ЗАО «Платинум» представил принципалу отчет и комплект подтверждающих документов (акт, счет-фактуру и счет на агентское вознаграждение, копии платежных документов, подтверждающих получение денежных средств от покупателей, а также копии выставленных покупателям счетов-фактур).

Согласно отчету агента в январе 2014 года ЗАО «Платинум» были получены денежные средства и реализован комплекс информационных услуг принципала в следующей хронологии:

10.01.2014 — покупателем «Пользователь 1» перечислены денежные средства за информационные услуги на общую сумму 24 000,00 руб. (в т.ч. НДС 18%);

1С 8 3 комиссионная торговля учет у комитента – Учет без забот

— номер и дата документа заполняются в соответствии с номером отчета агента и датой его утверждения;

Версии программы

Бухгалтерия 8.3

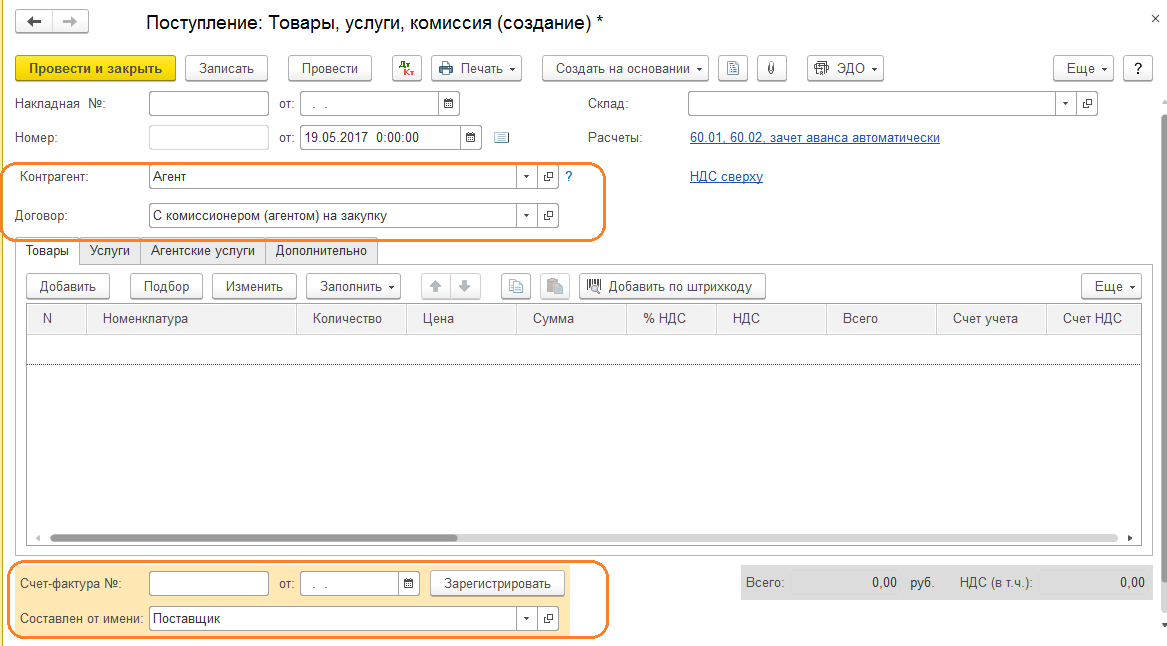

Для настройки этой программы агенту требуется зайти в меню «Функциональность программы», отметить флажками поля «Торговля» и «Продажа товаров и услуг комитентом (принципалом)». На этой странице потребуется сформировать два файла: «Реализация (акт, накладная)», «Отчет комитенту».

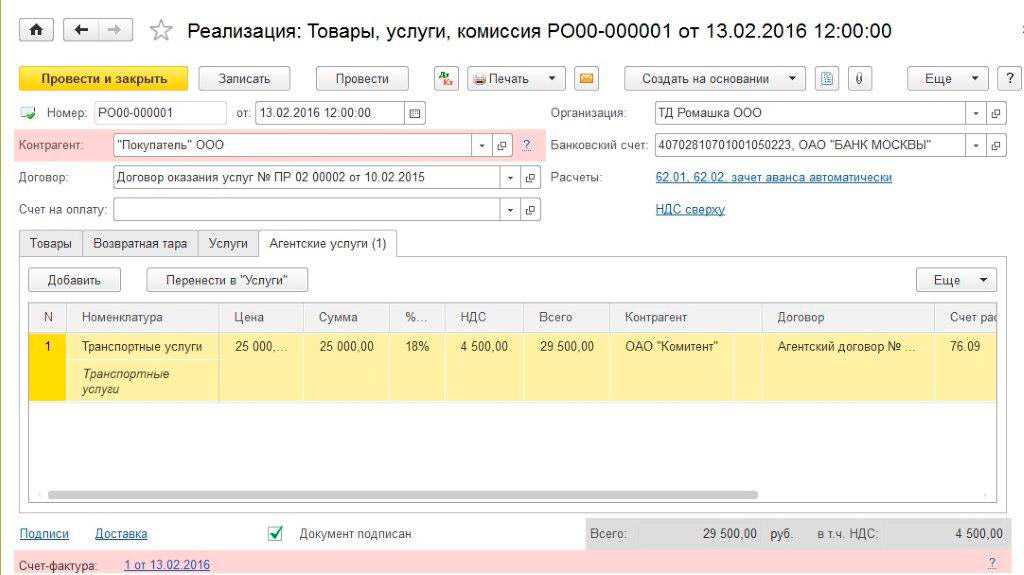

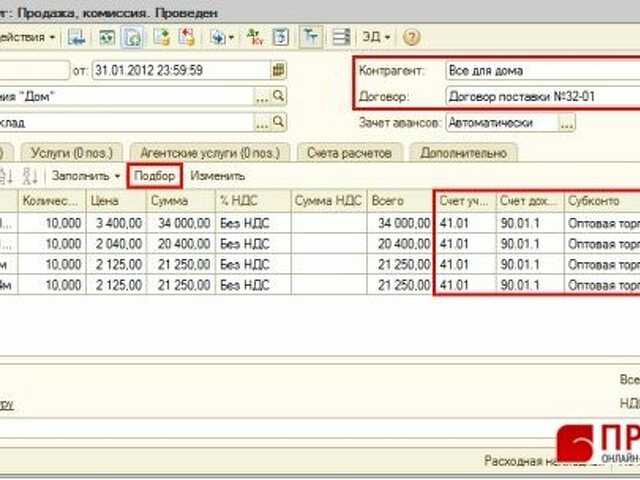

Для оформления документа «Реализация» производятся следующие шаги:

- Зайти в поле «Продажи», оттуда – в «Товары, услуги, комиссия».

- Вверху оформить пункт «Контрагент и договор» («С покупателем»).

- Отобразить принципала и форму агентского договора («С комитентом (принципалом) на продажу»).

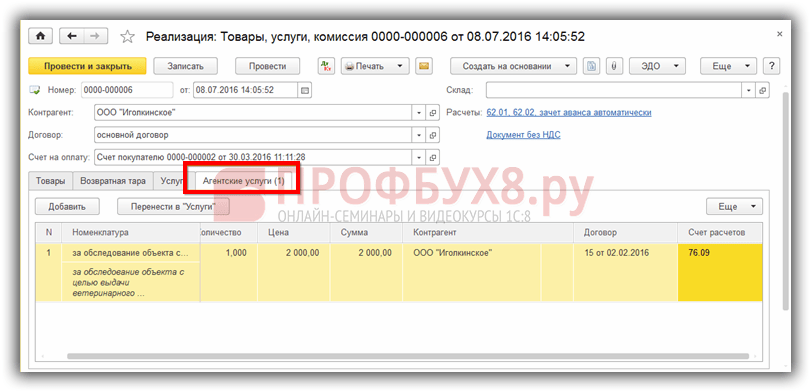

- Внести сведения в поле «Агентские услуги» с указанием названия и цены по услуге, НДС.

- Отметить способ определения размера агентского вознаграждения. Программа самостоятельно выводит счет: 76.09 («Расчеты с разными дебиторами и кредиторами»).

Такая схема используется при проведении любой документации по агентским договорам. После окончания всех операций программа самостоятельно выводит заполненную счет-фактуру.

При продаже товаров принципалов от собственного имени агентам необходимо распечатать 2 экземпляра счета-фактуры: для покупателя и для подшивки в журнал регистрации счетов-фактур.

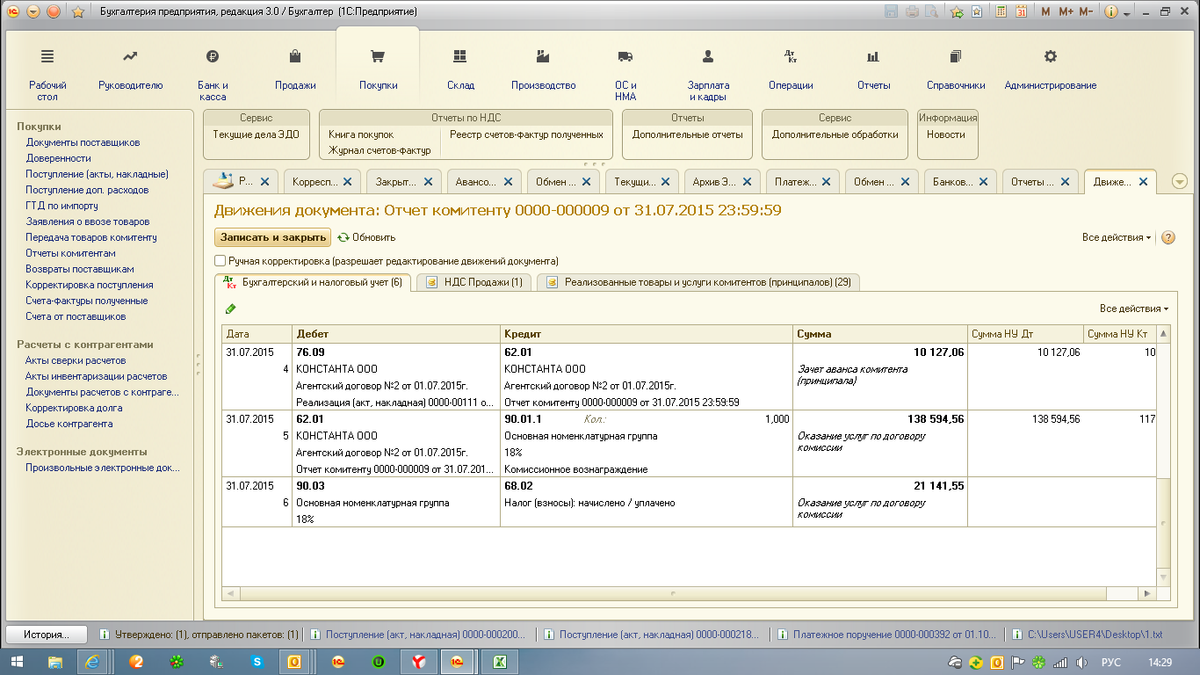

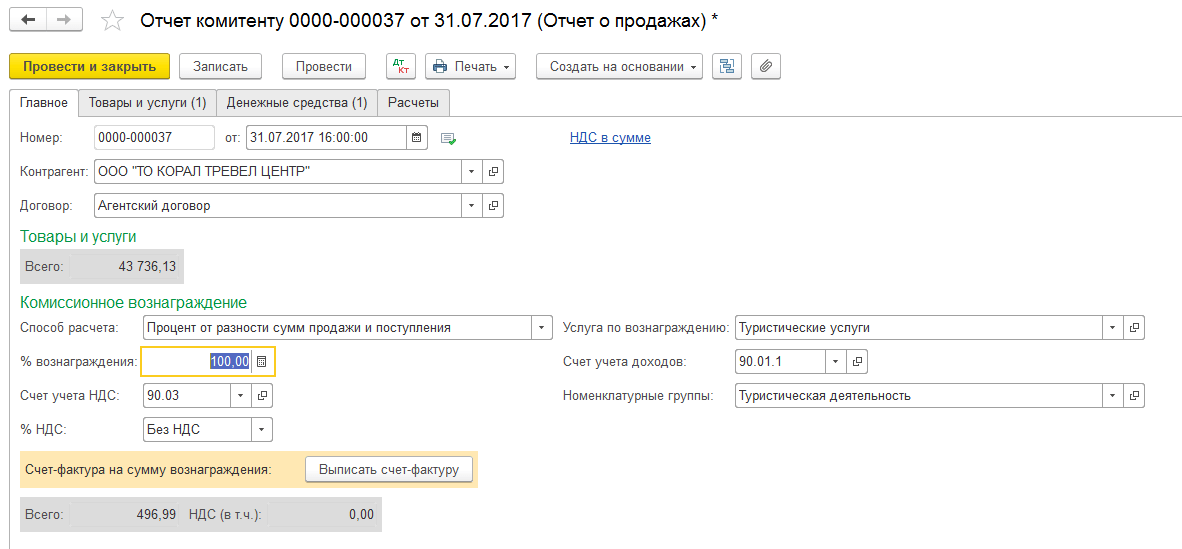

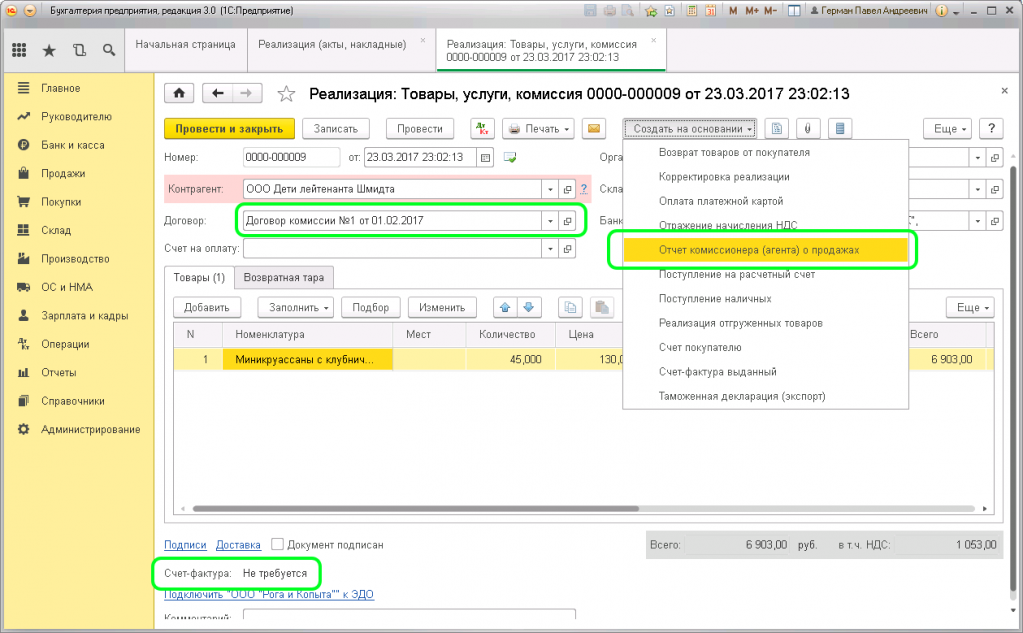

Для формирования отчета и отображения вознаграждения агенту требуется создание «Отчета комитенту» в меню «Покупки»:

- Зайти в меню «Главная», выбрать форму договора и принципала. Реквизиты комиссионного вознаграждения настраиваются программой.

- Ввести услугу «Вознаграждение». Все пункты самостоятельно оформляются программой по данным из регистра «Счета учета номенклатуры».

- В поле «Товары и услуги» нужно занести данные в таблицу через «Заполнить – заполнить реализованным по договору».

- Сформировать счет-фактуру на вознаграждение. Не забыть проверить проводки для корректного отражения выручки и НДС.

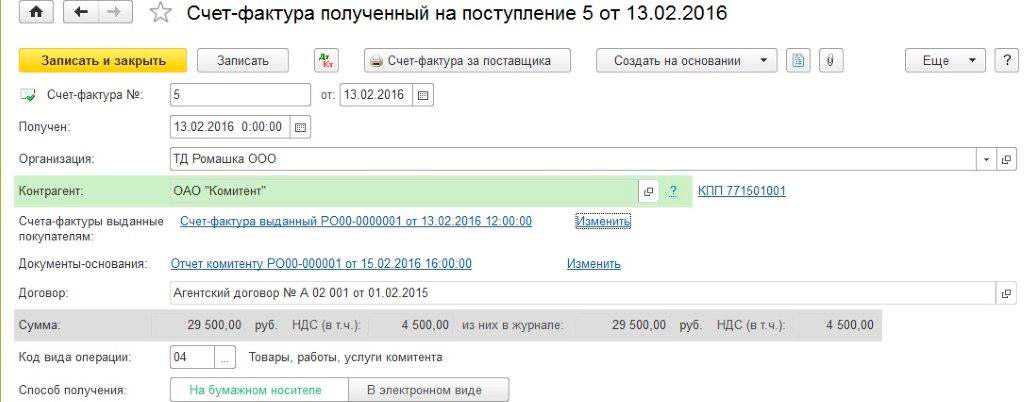

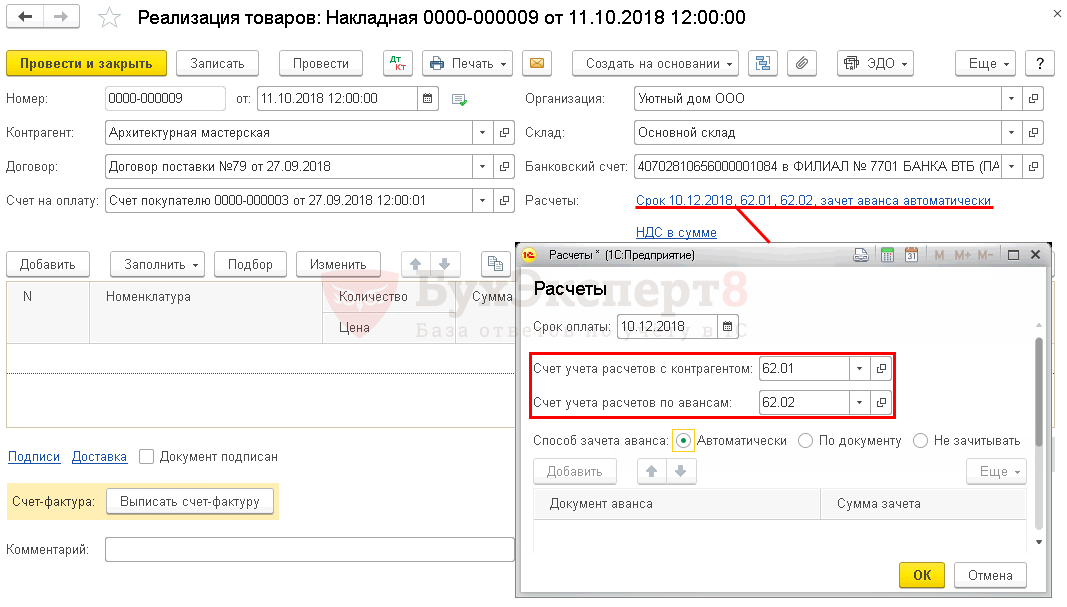

После получения агентского отчета принципалу требуется сформировать счета-фактуры на всех покупателей.

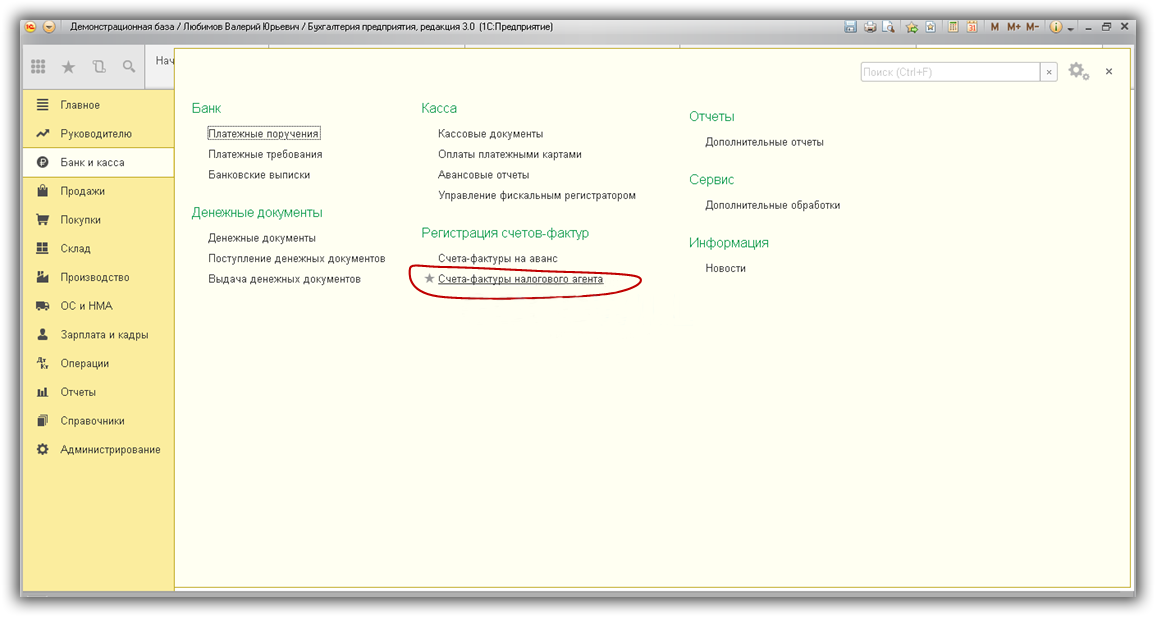

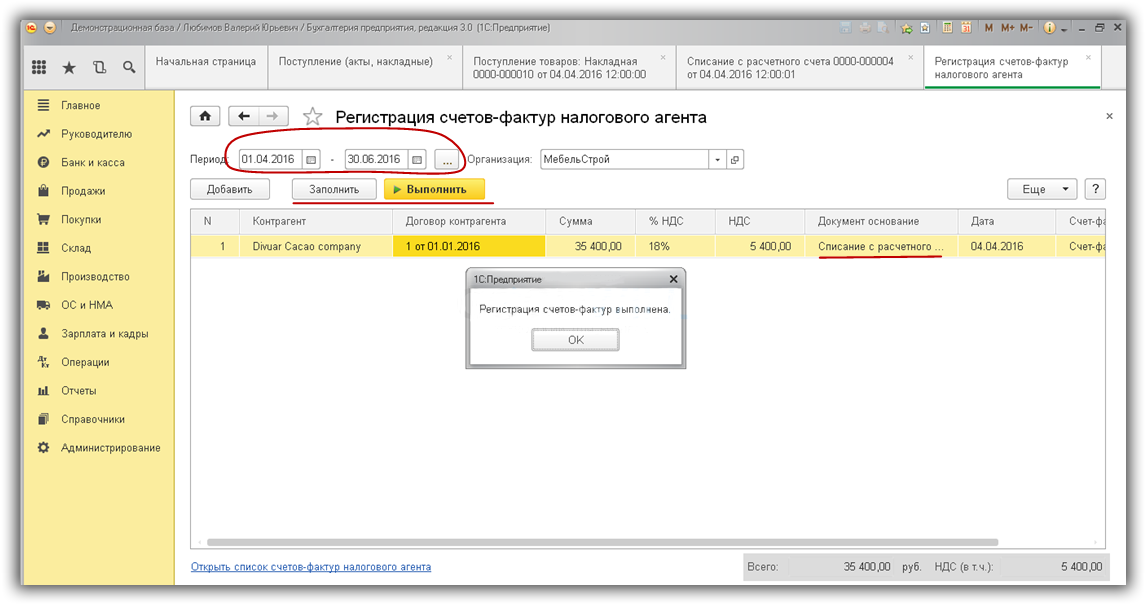

В разделе «Банки и касса» нужно найти соответствующий пункт «Счета-фактуры налогового агента». Все приходные накладные, оплаченные в отчетном периоде, автоматически попадают в таблицу при нажатии «Заполнить».

Затем нужно нажать «Выполнить»: формируется и регистрируется счет-фактура. На экране появляется сам счет-фактура. Направляется экземпляр и агенту для регистрации в Журнале регистрации счетов-фактур.

УПП

Здесь требуется ввести несколько обязательных пунктов:

- Способы ведения взаиморасчетов, условия устранения дебиторской задолженности, способы взаиморасчетов.

- Дополнительная информация: тип цен, контроль за движением денег, проценты от продаж.

- Настраивается выплата НДС комиссионеру.

- Договорные условия, скидки.

Важно:

- Переведенные на комиссию товары должны быть зарегистрированы документом «Реализация товаров и услуг» (операция «Продажа, комиссия»).

- Используется договор «С комиссионером», с применением проводок Дебет 004.02, Кредит 004.01. При этой операции не требуется выставлять счета-фактуры.

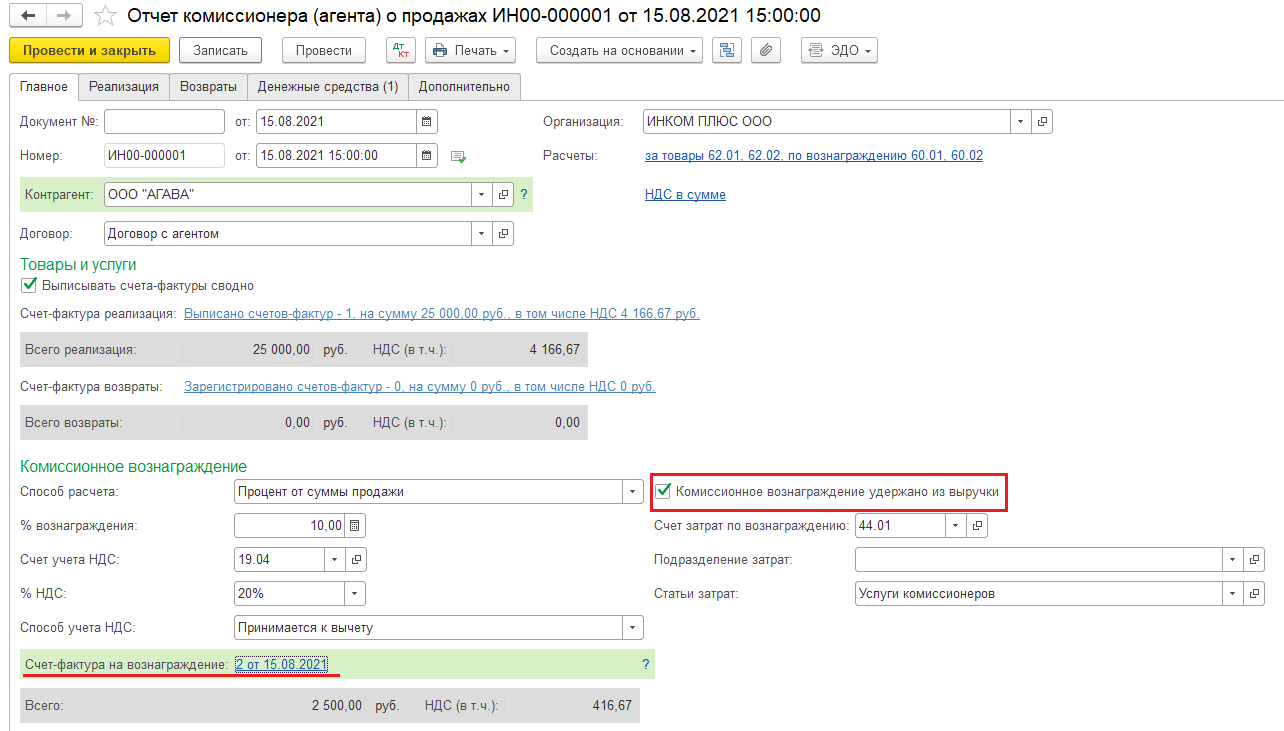

- Отразить отчет от комиссионера возможно путем заполнения документа «Отчет комиссионера о продажах» на странице «Денежные средства» (по предоплате).

- Далее выбирается форма отчета по платежам (аванс), наименование покупателя, срок и размер предоплаты от комиссионера, ставку по проценту НДС и размер налога.

- Проведение документов сопровождаются занесением записей в регистр накопления НДС, одновременно начисляется НДС на аванс, сформируется информация в Книге продаж. В таблице «Товары» потребуется указать контрагентов, с перечнем проданных им товаров.

- Далее производится заполнение страницы «Денежные средства и вознаграждение». В меню «Регистрация счетов-фактур» возможно сформировать счета-фактуры.

Управление торговлей 11

- Для отражения взаимодействий в меню «Нормативно-справочная информация» зайти в пункт «Организации».

- Далее следует зайти в раздел «Администрирование», «CRM и продажи». Установить флажок в пункт «Продажа агентских услуг».

- На странице «Нормативно-справочная информация» нужно в разделе «Настройки и справочники» найти «Виды номенклатуры» и нажать «Создать».

- Типом номенклатуры выбрать «Услуги», из трех вариантов нужно выбрать нужный. Далее можно наполнять все поля по необходимости.

- После заполнения всех пунктов программа автоматически составляет отчет по комиссии между организациями

Формирование выручки по агентскому договору в 1С показано в данном видео:

Правоотношения в рамках агентского соглашения

Прежде чем углубляться в особенности бухучета, давайте сначала разберемся в особенностях правоотношений в рамках агентского соглашения:

| № п\п | Определение | Характеристика |

| 1 | Стороны | Стороны по соглашению именуются агентом и принципалом |

| 2 | Агент | Представляющий интересы обратившейся к нему компании |

| 3 | Принципал | Фирма, обратившаяся за агентскими услугами к агенту |

| 4 | Агентское соглашение | Договор, на основании которого одна сторона за определенную плату берет на себя обязательство исполнять по просьбе другой стороны действия юридического и иного характера от своего лица, но за вознаграждение принципала. Действует также вариант работы от имени и за деньги принципала |

Основное отличие в том, от чьего имени выполняются действия состоит в том, что когда агент работает от свое лица, то все договорные права и соответственно обязанности появятся у агента. В обратной ситуации, когда агент работает от лица принципала такие действия возникают у принципала.

Регулировать взаимоотношения сторон призван ГК РФ. Действуют такие правила работы сторон:

- Когда работа агента связана с представлением интересов от имени принципала, то действуют правила договора поручения;

- Если агент работает от своего лица, то работают нормы агентского соглашения.

Работают на деле такие постулаты, когда они не противоречат иным выдержкам кодекса. Сам по себе договор содержит такой пункт как отчет агента. Он обязан отчитываться о проделанной работе перед своим заказчиком таким образом и в такие сроки, как это прописано договором. Агентский отчет включает в себя сведения о купленных товарах или услугах и все, что он выполнил за отчетный срок. Приложениями к бумаге выступают:

- подтверждающие документы работы и трат агента;

- счет на оплату комиссионных агента.

В свою очередь, компания-принципал должна оплачивать оказанные ей агентские услуги в той величине и сроки, какие прописаны соглашением сторон. Можно прописать так и это допустимо нормативными выдержками, что агент сам будет удерживать свое жалование из дохода, полученного при продаже продукта. Принципал получит выручку от реализации после вычета из нее агентских. Суммы перечислений агенту относятся на расходы принципала.

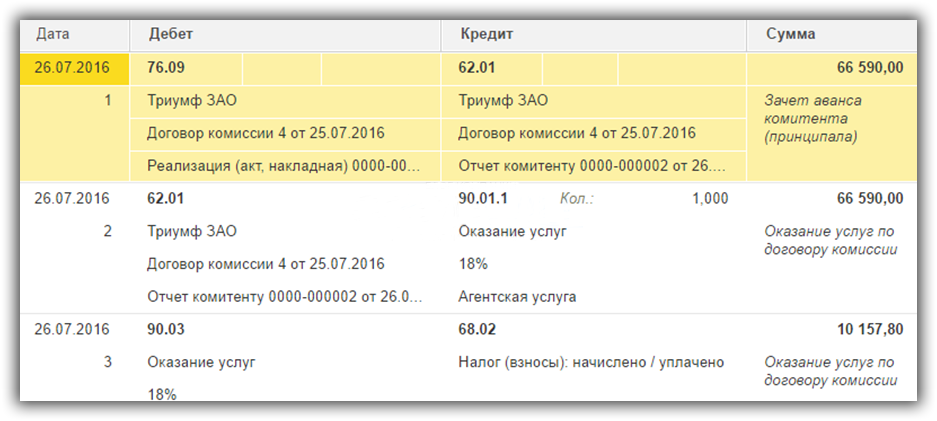

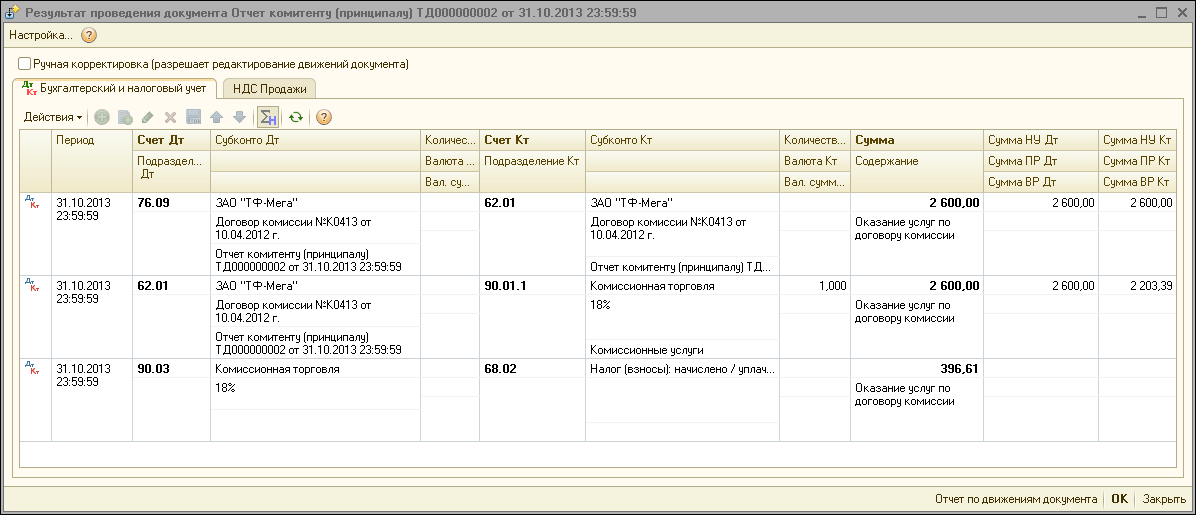

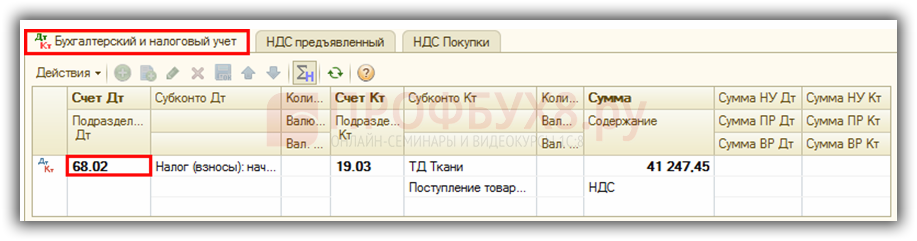

Проверка сумм по 76 счету и книге продаж

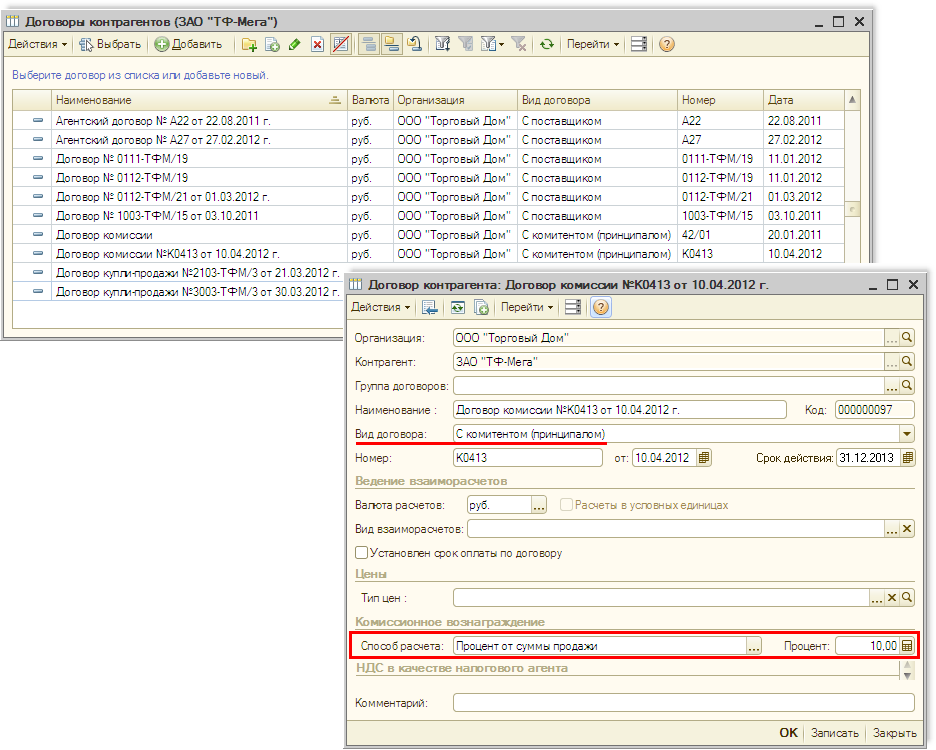

Взаиморасчеты проверяются по оборотно-сальдовой ведомости по счету 76.09 (рис.10). В нашем случае остаток нулевой; товар реализован на сумму 2 000 руб., из них 200 руб. получил агент в качестве комиссионного вознаграждения (это 10% от суммы продажи, как указано в договоре), а 1 800 руб. перечислено продавцу агентом.

В заключение проверим книгу продаж. В ней должна появиться запись о продаже товара через посредника (рис.11). Как видим, нужная запись есть, и в ней указан и конечный покупатель, и посредник, т.е. наш агент. Эти данные берутся из счета-фактуры, выписанного в документе «

В наши дни агентское соглашение активно используется как средство взаимодействия предприятия с посредниками. Популярность использования агентского договора объясняется тем, что использование такого вида гражданско-правовых отношений обеспечивает организации не только снижение затрат рабочего времени, но и налоговую оптимизацию.

В данной статье мы поговорим о том, что такое агентский договор, кто является его подписантами, а также на примерах рассмотрим особенности отражения операций по договору в учете.

Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент

, принимающий обязательства, и принципал

– лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика.

Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика. В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения.

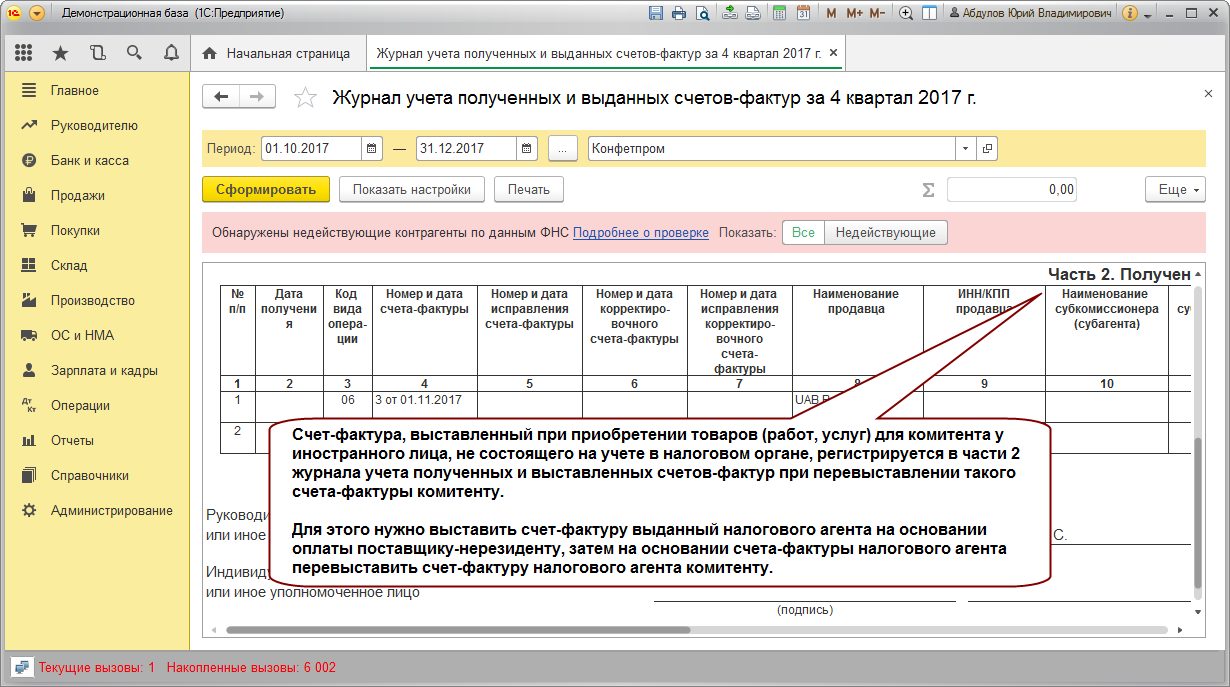

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

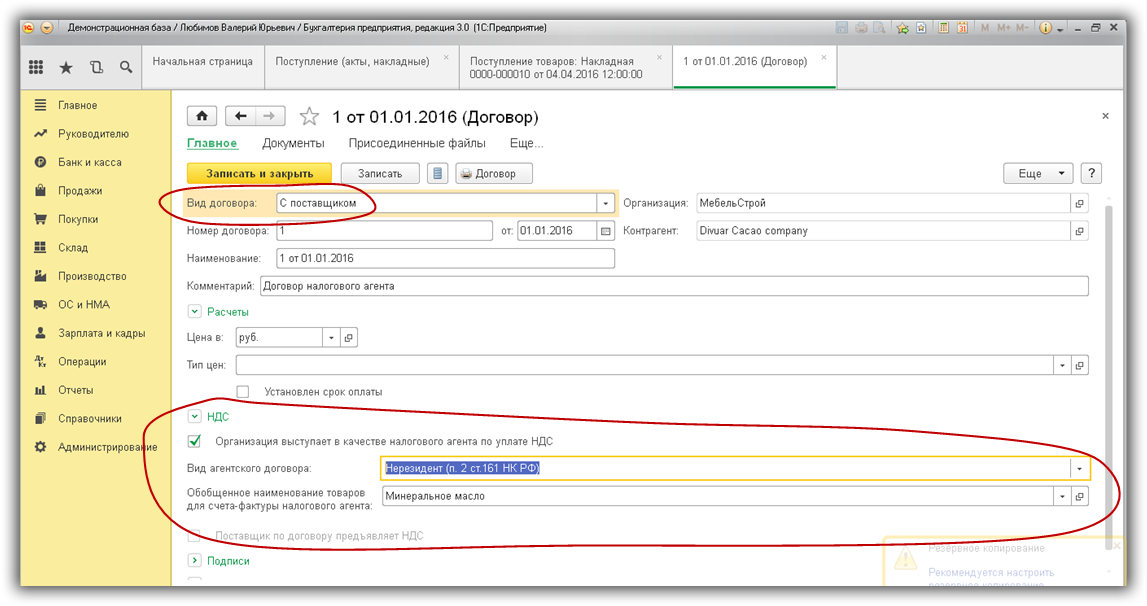

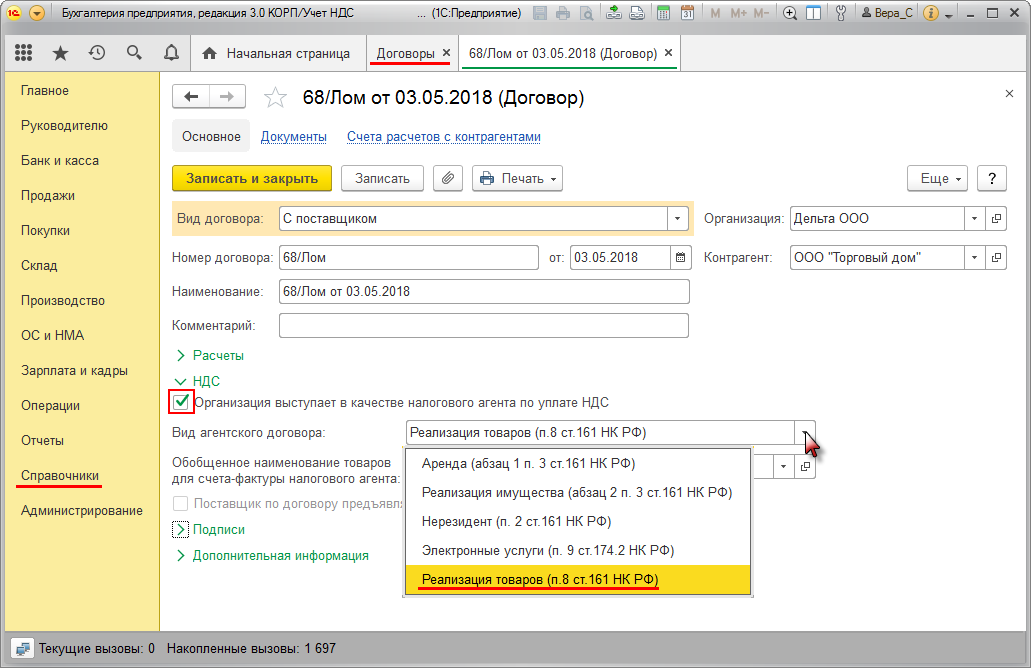

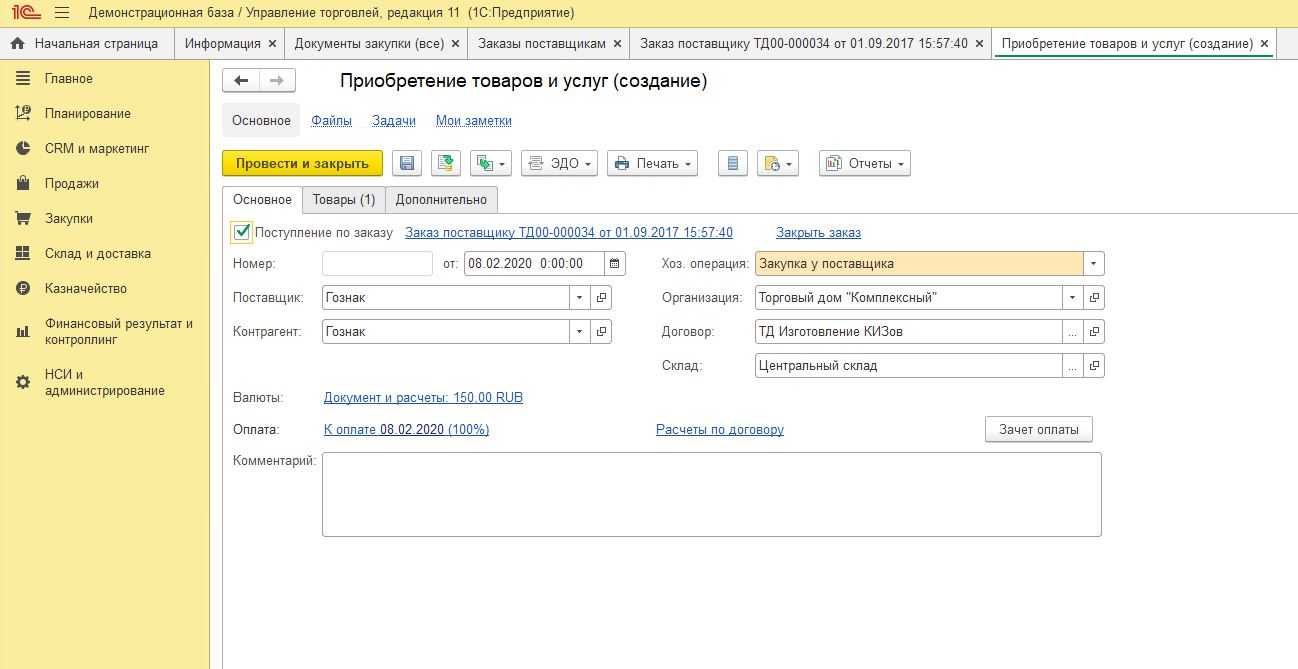

При покупке импортного товара главное — корректно заполнить параметры договора:

- вид договора

- признак «Организация выступает в качестве налогового агента»

- вид агентского договора

Рис.1

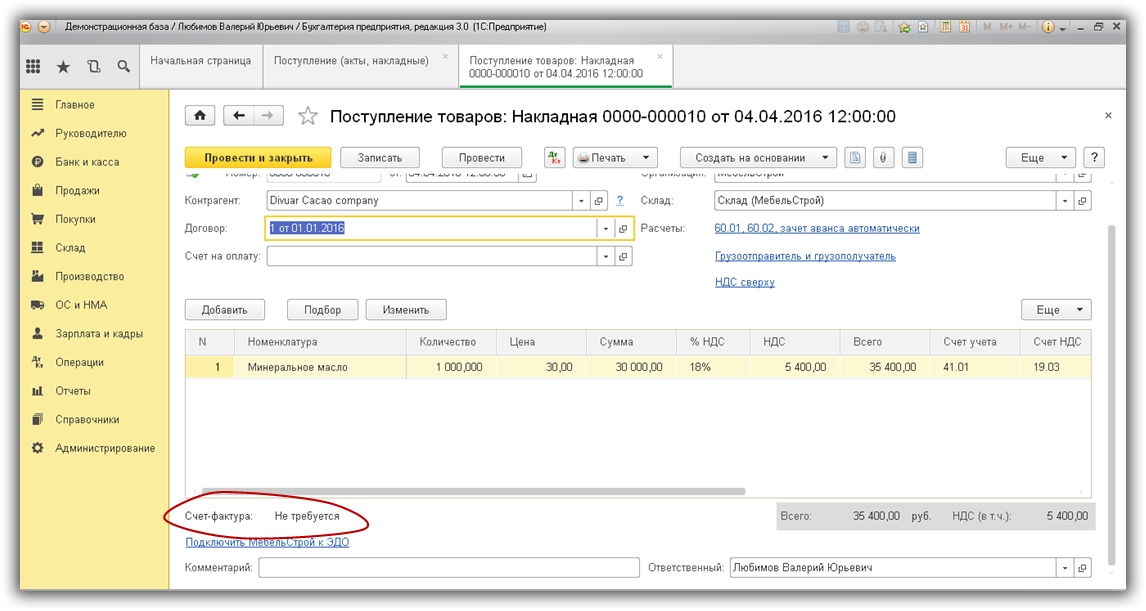

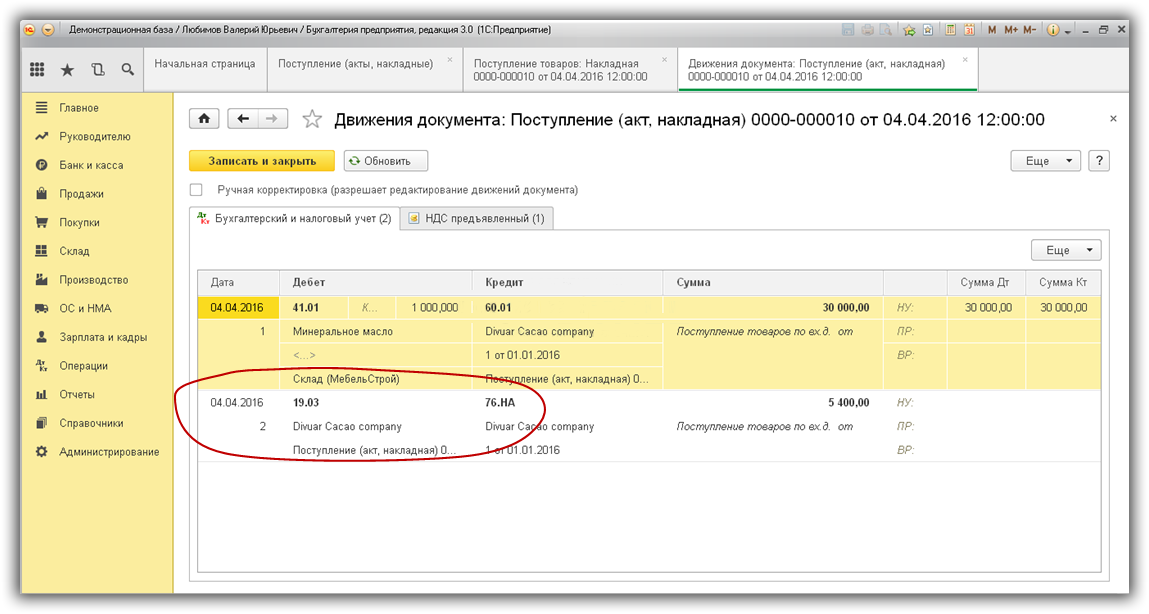

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но в отличие от обычных приходных накладных счет-фактуру создавать не требуется.

Рис.2

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Рис.3

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

Рис.4

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

Рис.5

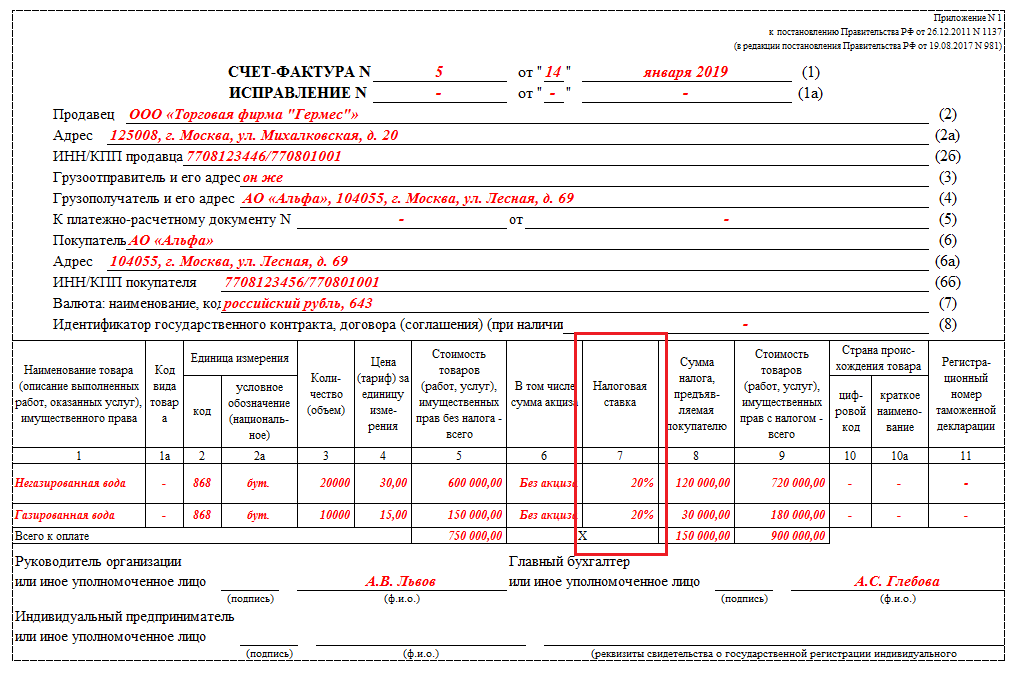

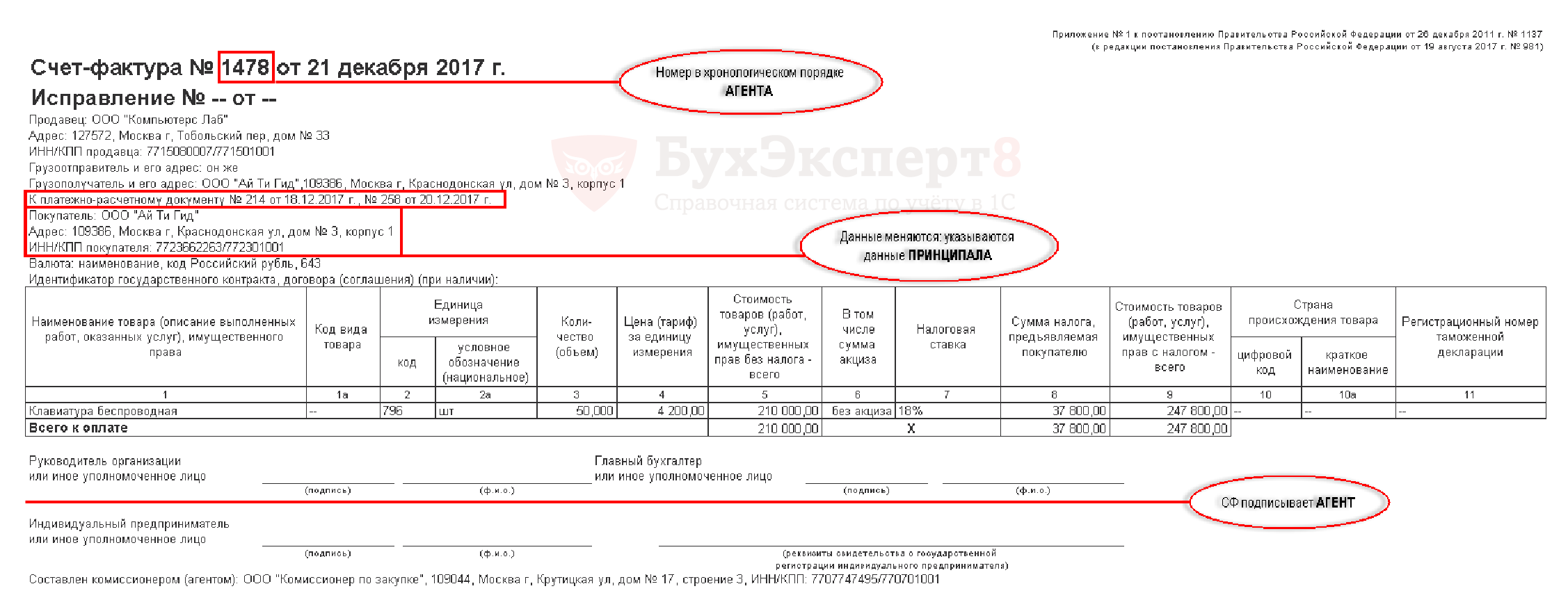

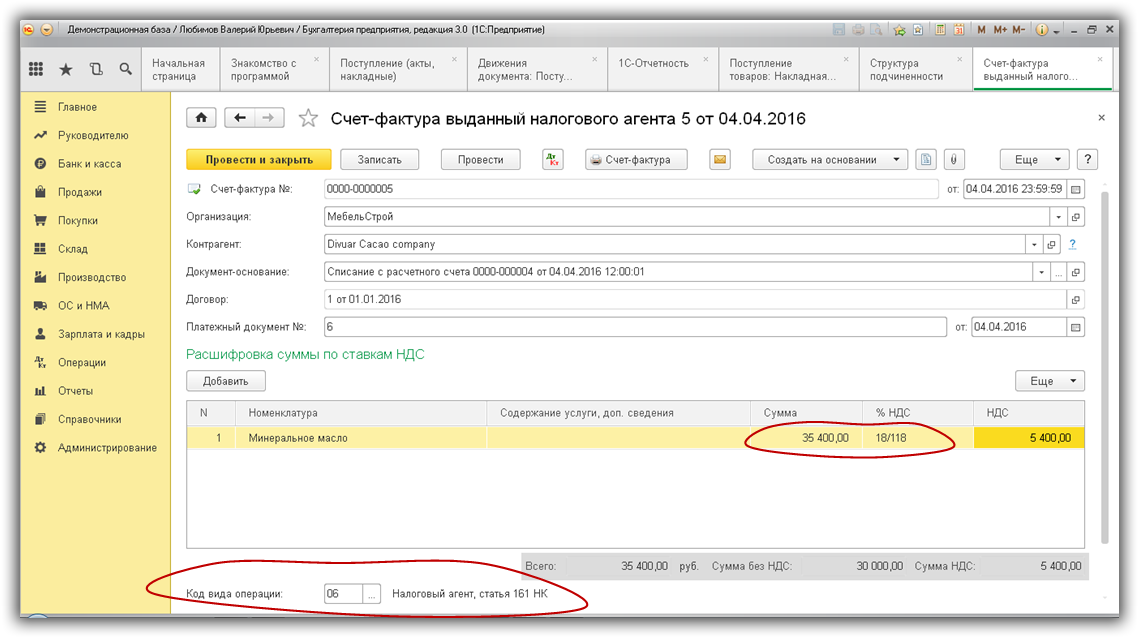

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Рис.6

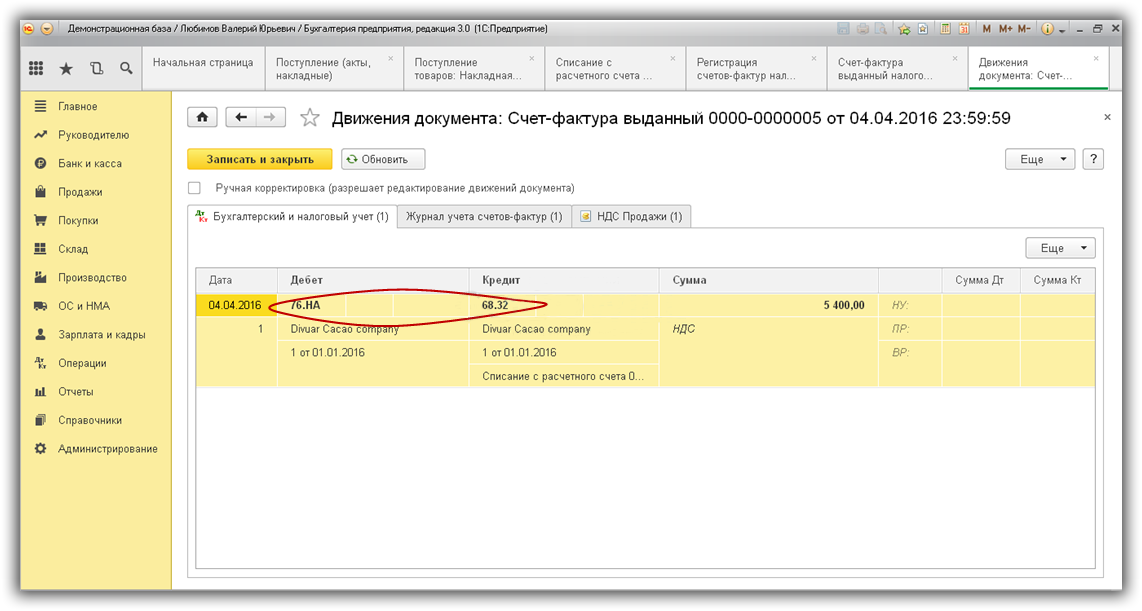

Как видим, в проводках(рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

Рис.7

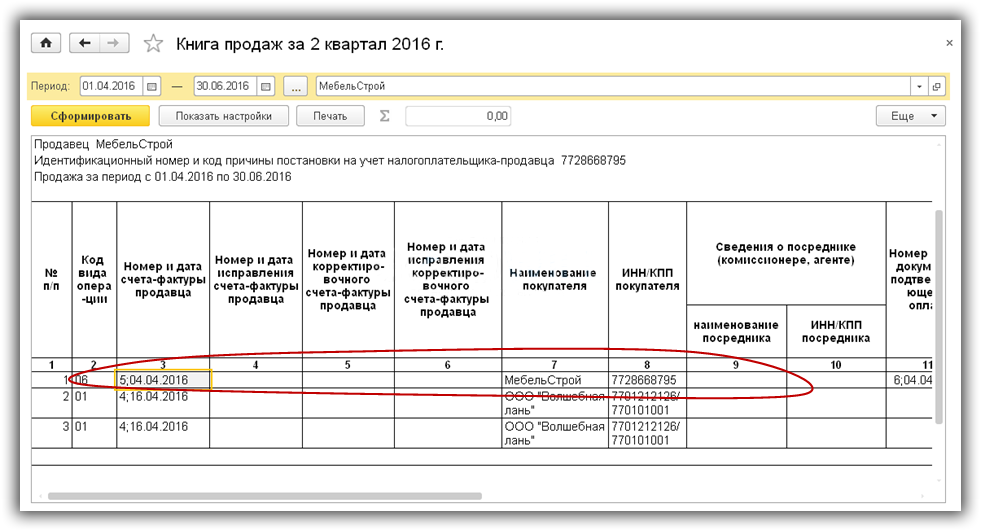

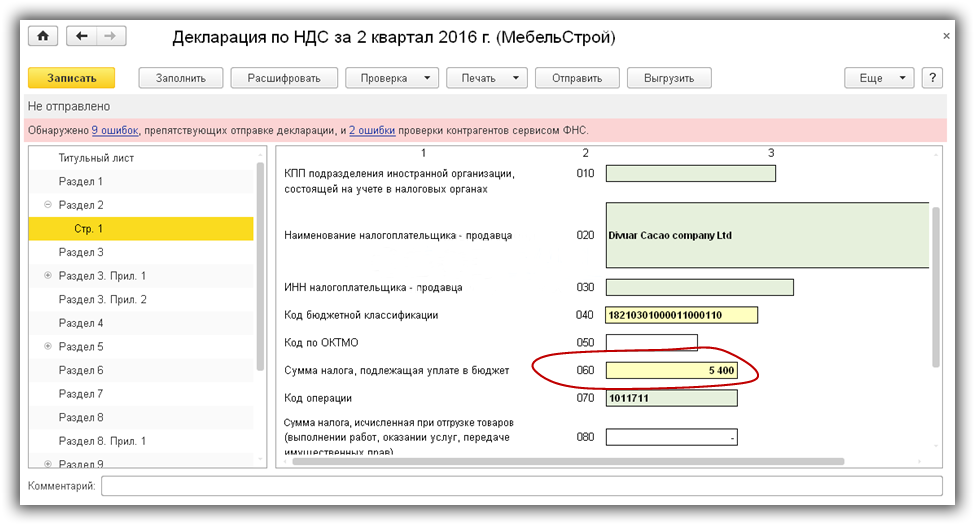

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Рис.8

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты» нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Рис.9

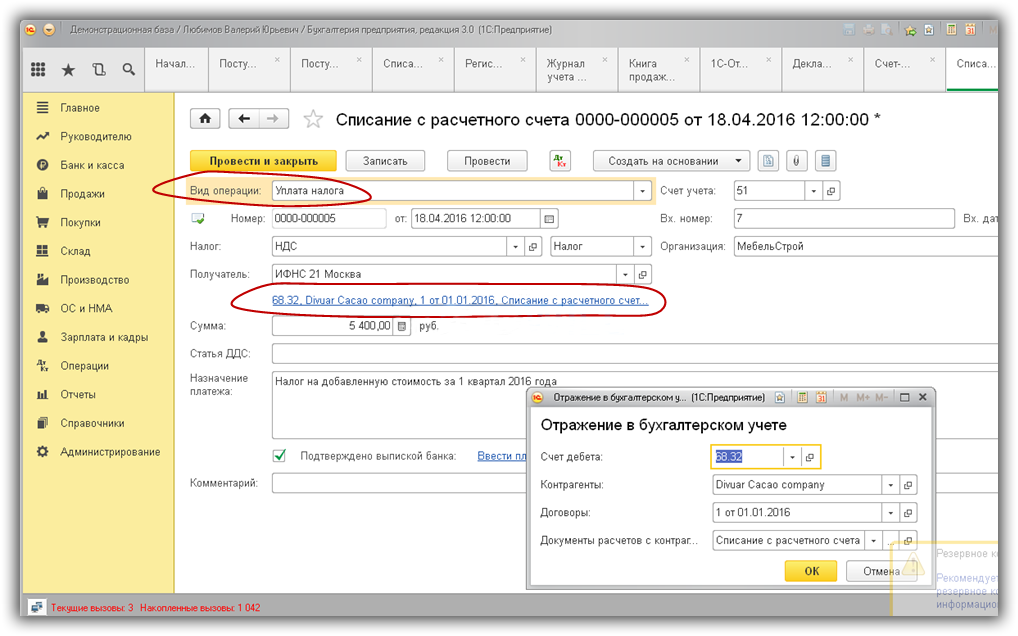

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета»). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

Рис.10

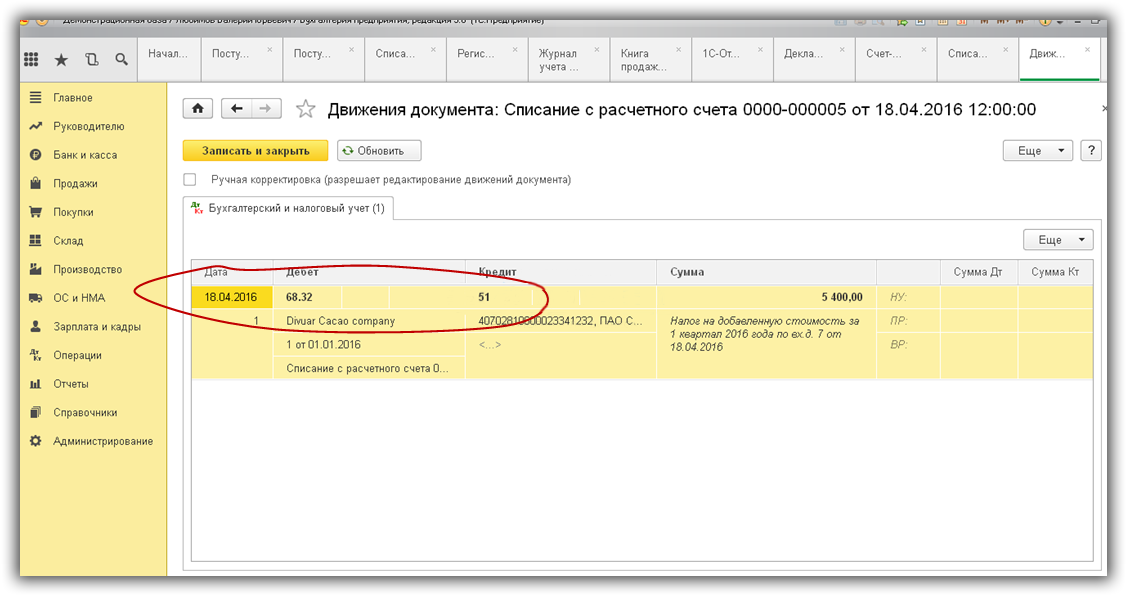

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11)

Рис.11

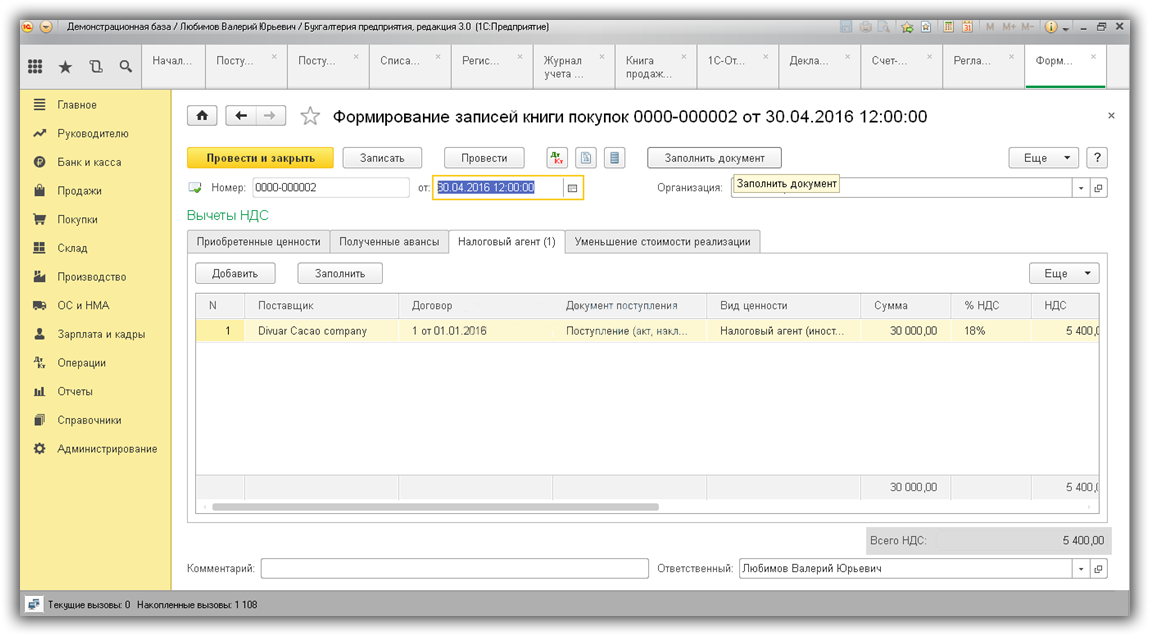

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

Рис.12

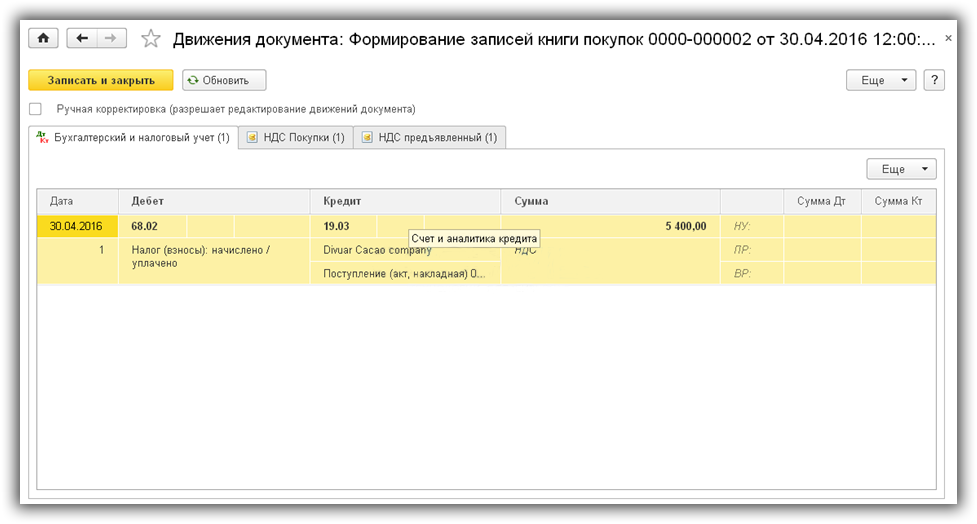

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

Рис.13

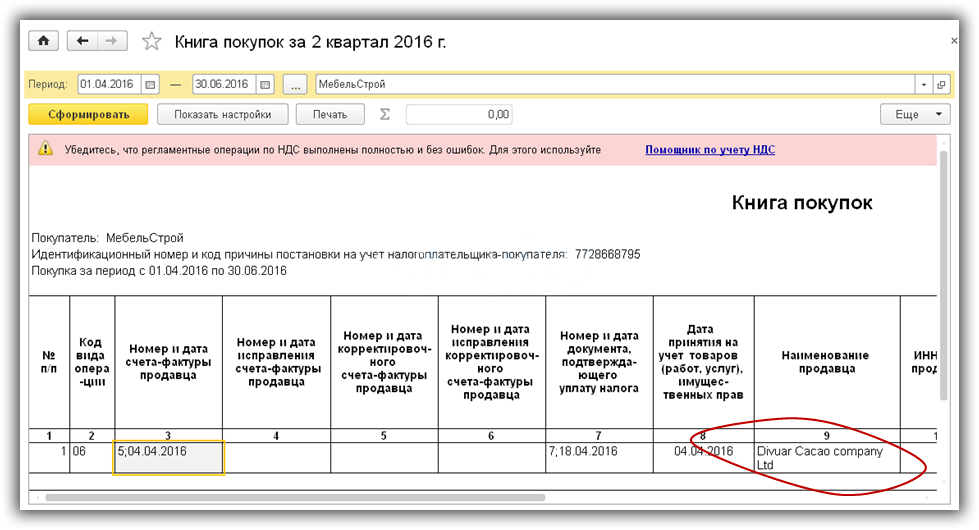

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

Рис.14

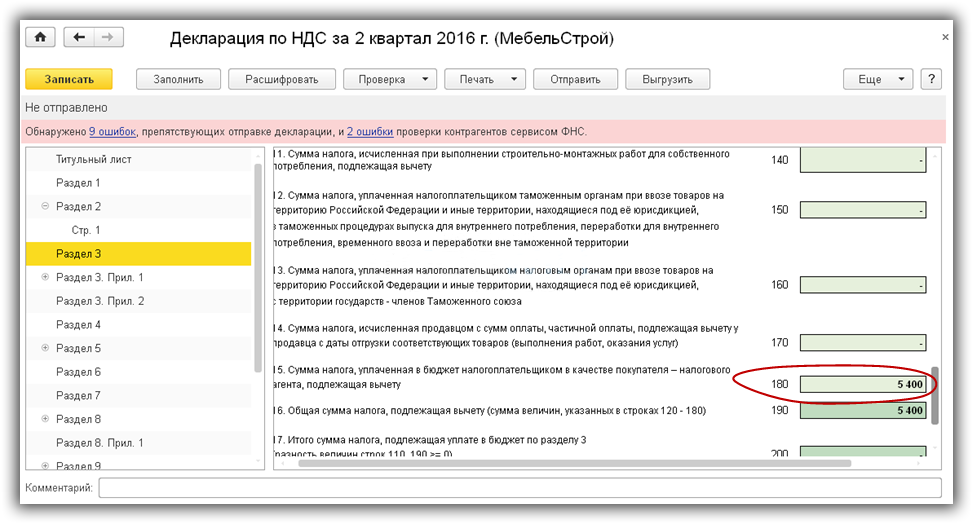

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Рис.15

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13