Порядок призыва и прохождения военных сборов

Призыв граждан на военные сборы осуществляется следующим образом:

1. Предварительно военные комиссариаты производят отбор граждан для призыва на учебные сборы. В период отбора на учебные сборы граждане вызываются по повестке в военные комиссариаты для уточнения данных воинского учета и медицинского освидетельствования.

2. После того, как приказом военного комиссара оформлено решение о призыве гражданина на военную службу, призывнику не позднее чем за 10 дней до начала военных сборов вручается повестка.

3. Военными комиссариатами осуществляется доставка граждан, призванных на военные сборы от военного комиссариата (пункта сбора) к месту прохождения военных сборов и обратно.

4. Продолжительность и порядок проведения военных сборов регламентируются Положением.

Выплаты призывникам

В ст. 6 закона № 53-ФЗ и п. 25-26 постановления правительства № 333 прописано, как оплачивать работодателю вызов по повестке в военкомат и какие выплаты положены работнику. Призывнику выплачивают:

- средний заработок за дни отсутствия. Если работник трудится в смену, оплачиваются только рабочие для него дни;

- расходы по проезду от места жительства к военному комиссариату (пункту сбора) и обратно;

- расходы по найму (поднайму) жилья;

- командировочные (суточные).

На деньги сотрудник вправе рассчитывать после того, как предъявит справку из военкомата. В ней указано количество дней, проведенных на военном мероприятии, подлежащих оплате.

Порядок определения компенсации в виде среднего заработка определен в пункте 2 правил, утвержденных постановлением правительства от 01.12.2004 № 704. Там прописано, сколько платят за военные сборы организации. Расчет среднего заработка производится по общим правилам, поскольку военные сборы в ТК РФ не рассматриваются как исключительный вариант, и специального способа исчисления для них не предусмотрено.

Обновлённый сервис 1С:Кабинет сотрудника в 1С:ЗУП 3.1.23

Для электронного кадрового документооборота через сервис 1С:Кабинет сотрудника в новом релизе 1С:ЗУП добавлено несколько улучшений, повышающих удобство работы с уже реализованными возможностями.

Так, в новой версии 1С:ЗУП реализованы:

- показ списка объектов, не опубликованных из-за ошибок;

- возможность запрета использования отпуска авансом;

- для заявок на отпуска и отсутствия добавлена возможность указать списочный документ при выполнении заявки;

- при публикации расчетных листков выдаётся сообщение, если по сотруднику нет данных для его формирования;

- возможность хранения и учета согласий сотрудников на присоединение к КЭДО (применяются в сервисе «1С:Кабинет сотрудника» начиная с версии 5.0.3.66).

Воинский учет. 5. Ответственность

За неисполнение обязанности по обеспечению своевременного оповещения и явки граждан, подлежащих призыву на военную службу по мобилизации, на сборные пункты или в воинские части либо неоказание содействия в организации оповещения и явки

За неисполнение обязанности по организации поставки техники на сборные пункты или в воинские части в соответствии с планами мобилизации

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

60000 — 80000 |

|

Для юридических лиц |

1000 — 3000 |

400000 — 500000 |

За нарушение требований оповещать граждан о вызовах в военкомат при поступлении повесток (в т.ч. в электронной форме), а также обеспечивать гражданам возможность своевременной явки по повестке

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

40000 — 50000 |

|

Для юридических лиц |

1000 — 3000 |

350000 — 400000 |

За непредставление в военкомат (ежегодно) сведений о гражданах, подлежащих первоначальной постановке на ВУ в следующем году

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 3000 |

40000 — 50000 |

|

Для юридических лиц |

1000 — 3000 |

350000 — 400000 |

За непредставление или несвоевременное представление в военкоматы необходимых для ведения воинского учета сведений о гражданах, состоящих на воинском учете, а также не состоящих, но обязанных состоять на воинском учете

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для должностных лиц |

1000 — 5000 |

40000 — 50000 |

За неявку гражданина без уважительной причины в указанные в повестке военкомата время и место либо по вызову органа местного самоуправления (в случае отсутствия военкомата)

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

— |

10000 — 30000 |

За несообщение гражданином в военкомат или орган местного самоуправления об изменении семейного положения, образования, места работы/учебы или должности, сведений о переезде на новое место пребывания, не подтвержденное регистрацией

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

1000 — 5000 |

За несообщение гражданином в военкомат или орган местного самоуправления сведений о выезде из РФ на срок более 6 месяцев (или въезде в РФ) либо неявку в военный комиссариат в установленный законом срок в случае наступления указанных событий

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

— |

5000 — 15000 |

За несообщение в военкомат или орган местного самоуправления гражданином, подлежащим призыву на военную службу, о выезде в период проведения призыва на срок более 3 месяцев из места жительства или пребывания (в т. ч. не подтвержденных регистрацией)

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

10000 — 20000 |

За уклонение гражданина от медицинского освидетельствования (обследования) по направлению комиссии по постановке граждан на воинский учет или от медицинского обследования по направлению призывной комиссии

|

Предупреждение или штраф |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

15000 — 25000 |

За умышленную порчу или уничтожение ВБ (временного удостоверения, справки, выданной взамен ВБ, персональной электронной карты) или удостоверения гражданина, подлежащего призыву на военную службу, а также небрежное хранение, повлекшее их утрату

|

Штрафы в рублях |

До 01.10.2023 |

С 01.10.2023 |

|

Для граждан |

500 — 3000 |

3000 — 5000 |

Ответственность за уклонение и ошибки в ведении воинского учета

Правильное и своевременное ведение ВУ находится в интересах руководителя организации и ответственного сотрудника. За уклонение от соблюдения этой необходимости предусмотрена административная ответственность. В частности, предусмотрены следующие штрафные санкции:

- несвоевременное предоставление в военкомат сведений о гражданах, подлежащих первичной постановке на ВУ, и о тех, кто состоит или не состоит на учете, — от 300 до 1000 рублей (статья 21.1 и часть 3 статьи 21.4 КоАП РФ);

- неоповещение граждан о повестке в военкомат — от 500 до 1000 рублей (статья 21.2 КоАП РФ).

Штрафы назначают по результатам проверки, которую проводят представители военкомата. На крупных предприятиях, где численность сотрудников более 500 человек, она проводится раз в год. На мелких предприятиях — раз в 3 года.

В первую очередь ревизоры обращают внимание на полноту и достоверность предоставляемых сведений и на правильность ведения ВУР. Результаты проверки отражаются в соответствующем журнале

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Что будет, если нарушить правила учёта

Мы уже упоминали про крупные штрафы за воинский учёт для организаций. Они существенно выросли с 1 октября 2023 года. Мы собрали их в следующей таблице.

| Состав нарушения | Штраф в тыс. рублей | Статья КоАП |

|---|---|---|

|

Не уведомил сотрудника о повестке; не отпустил его в военкомат |

Должностное лицо – 40-50; организация – 350-400 |

21.2 |

|

Не уведомил сотрудника о повестке на мобилизацию; не отпустил для явки по ней; не оказал военкомату содействие в организации оповещения и явки; не исполнил обязанность по организации или обеспечению поставки техники в соответствии с планами мобилизации |

Должностное лицо – 60-80; организация – 400-500 |

19.38 |

|

Не предоставил в военкомат списки граждан для первоначальной постановки на воинский учёт (такие списки подаются по запросу) |

Должностное лицо – 40-50; организация – 350-400 |

21.1 |

|

Не сообщил или сообщил с опозданием информацию для ведения ВУ |

Должностное лицо – 40-50 |

21.4 |

|

Не исполнил военно-транспортные обязанности |

Должностное лицо – 40-50; организация – 350-400 |

19.25 |

Итак, мы рассказали про нормативную базу, правила ВУ, основные обязанности работодателей, а также про штрафы за воинский учёт для организаций. Отчёты и формы, которые нужно представлять в военкоматы, будут рассмотрены в отдельных статьях.

Расчет и налогообложение компенсаций

Средний заработок для оплаты времени прохождения работником военных сборах и времени участия работника в мероприятиях, связанных с призывом на военные сборы исчисляется в порядке, определяемом статьей 139 ТК РФ.

Расчет размера компенсации осуществляется с учетом времени пребывания гражданина в военном комиссариате и (или) на военных сборах, указанного в справке военного комиссариата.

Письмом Минфина России от 16.06.2006 № 03-05-02-04/81 разъясняется, что в соответствии со статьей 236 НК РФ, суммы среднего заработка, выплачиваемые организациями работникам, призванным на военные сборы (в том числе за время медицинского обследования), за счет средств федерального бюджета, не являются выплатами, осуществляемыми работодателем по трудовым договорам, и, следовательно, единым социальным налогом не облагаются.

Письмом Минфина России от 26.07.2006 № 03-05-01-04/227 разъясняется порядок обложения среднего заработка за время участия работника в военных сборах и иных мероприятиях, производимых военкоматами с целью обеспечения мобилизационной и вневойсковой подготовки подоходным налогом.

В соответствии со статьей 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика. Пунктом 29 статьи 217 НК РФ освобождены от налогообложения налогом на доходы физических лиц доходы граждан, призванных на военные сборы, только в виде денежного довольствия, суточных и других сумм, получаемых по месту прохождения военных сборов. Таким образом, суммы среднего заработка за время участия работника в военных сборах и иных мероприятиях подлежат налогообложению налогом на доходы физических лиц в общеустановленном порядке.

При нахождении работника в ежегодном отпуске он может его прервать для прохождения медицинского освидетельствования или других процедур, связанных с воинской обязанностью и военными сборами. В таком случае в соответствии со статьей 124 ТК РФ, отпуск должен быть продлен или перенесен на другой срок.

Порядок призыва на военные сборы

Воинская обязанность граждан России предусматривает призыв на военные сборы и их прохождение. Это следует из статьи 1 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе». Инициирует проведение сборов глава государства специальным указом, где дополнительно указана численность привлекаемых военнообязанных и их распределение между войсками и формированиями.

В апреле на основании этого документа военкоматы составят списки граждан, которым надлежит явиться для прохождения медицинской комиссии. Повестки и извещения о необходимости явиться в военкомат высылают заранее — не менее чем за 10 дней до начала сборов. Если в организации ведется воинский учет, то уведомление направят работодателю.

По закону, если работник призывается на военные сборы, то работодатель обязан передать ему повестку, а извещение подшить к личному делу. Если работник получит повестку лично, его обязанность — известить руководство о вызове в военкомат. Все эти правила прописаны в постановлении правительства РФ от 29.05.2006. Здесь же имеется образец повестки на военные сборы, который комиссариаты обязаны использовать для призыва на сборы военнообязанных в запасе. Бланк состоит из трех частей — расписки в получении повестки, самой повестки и извещения для работодателя: каждая отрывная часть — для конкретного получателя.

Порядок сверки данных с военкоматом

Согласно п. 36 Инструкции, сверка данных с военкоматами производится не реже одного раза в год. Военный комиссариат, действующий на территории, в которой находится организация, самостоятельно определяет дату и время сверки. В рамках проверки данных сверяются сведения из раздела II карточки и данные по сотрудникам: ФИО, дат

Порядок сверки не изменился и соответствует тому, что действовал раньше. Проводить сверку сведений о воинском учете с военкоматами нужно не реже одного раза в год (п. 36 Инструкции). Дату и время устанавливает военный комиссариат, который ведет свою деятельность на территории, в пределах которой находится организация. В сверке уточняются сведения, указанные в разделе II карточки, а также следующие данные о гражданах: ФИО, дата и место рождения, информация об образовании, должности и профессии, семейном положении, состоянии здоровья, прохождении военных сборов, адресе места жительства (пребывания) и номере телефонов.

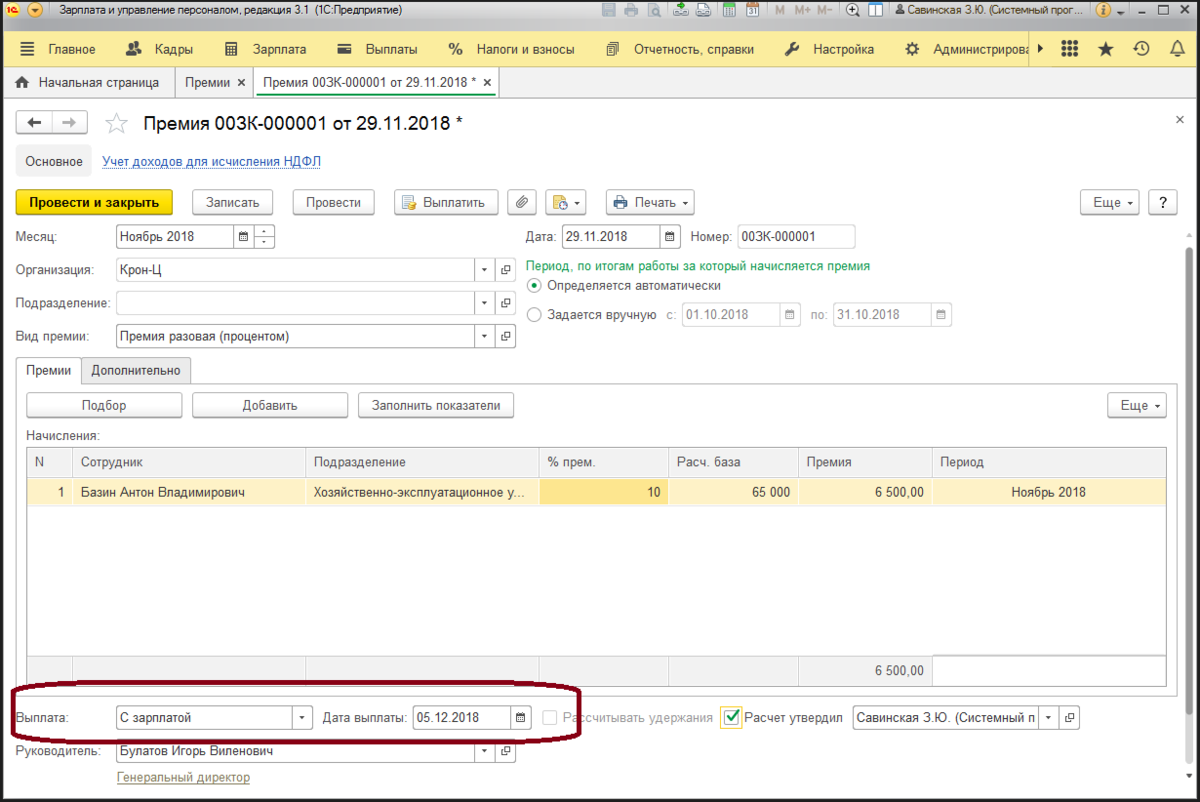

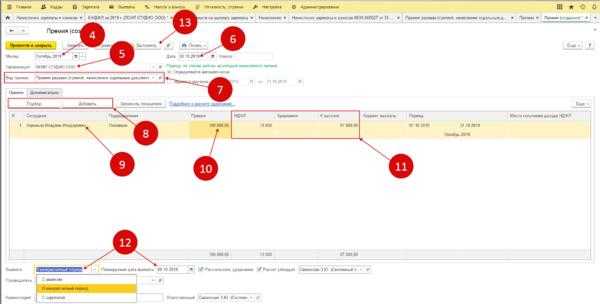

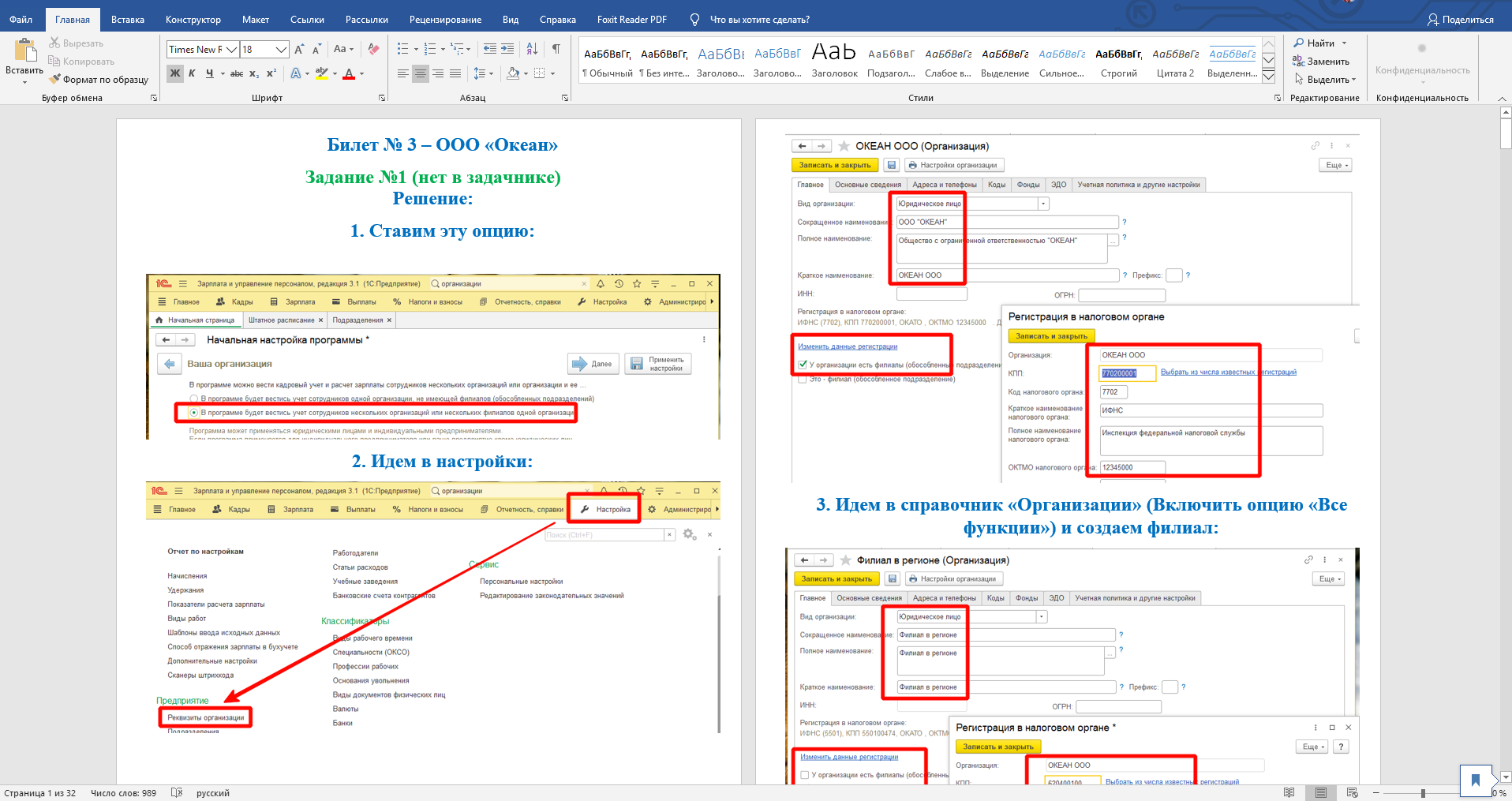

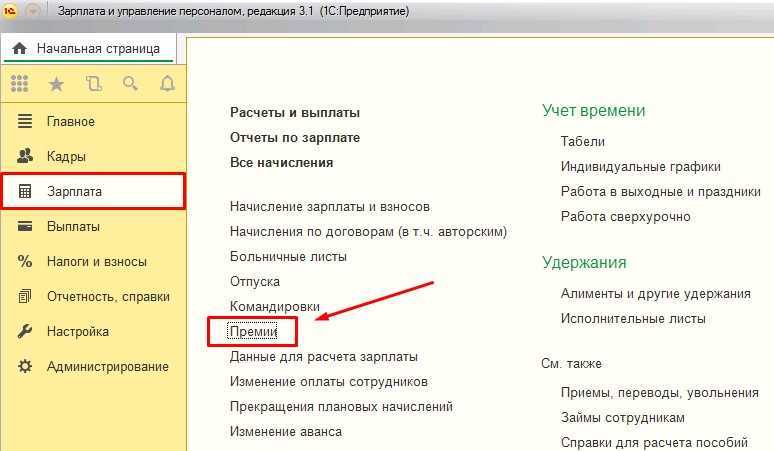

Создание нового начисления

Вкладка «Основное»

В поле «Назначение начисления» укажите «Оплата времени сохраняемого среднего заработка».

В поле «Начисление выполняется» выберите пункт «По отдельному документу».

Вкладка «Учет времени»

На вкладке «Учет времени» поставьте флажок рядом с полем «Целодневное неотработанное время и командировки». Выберите вид времени – «Выполнение государственных обязанностей».

В поле «Вид стажа в ПФР» также укажите «Исполнение государственных или общественных обязанностей».

Вкладка «Налоги, взносы, бухучет»

Убедитесь, что в данном начислении доход облагается налогом, код дохода 2000. Вид дохода – «Доходы, целиком облагаемые страховыми взносами». После того как вы заполните все поля, нажмите на кнопку «Записать и закрыть».

Выберите новый вид начисления. Программа автоматически рассчитает средний заработок, определит суммы к выплате.

На вкладке «Начислено (подробно)» вы увидите подробную информацию о начислении.

Вкладка «Дополнительно»

Здесь, при желании, вы можете указать отдельный способ отражения в бухгалтерском учете для данного начисления. После того как вы заполните все поля, запишите и проведите документ. По кнопке «Печать» вам будут доступны печатные формы документов.

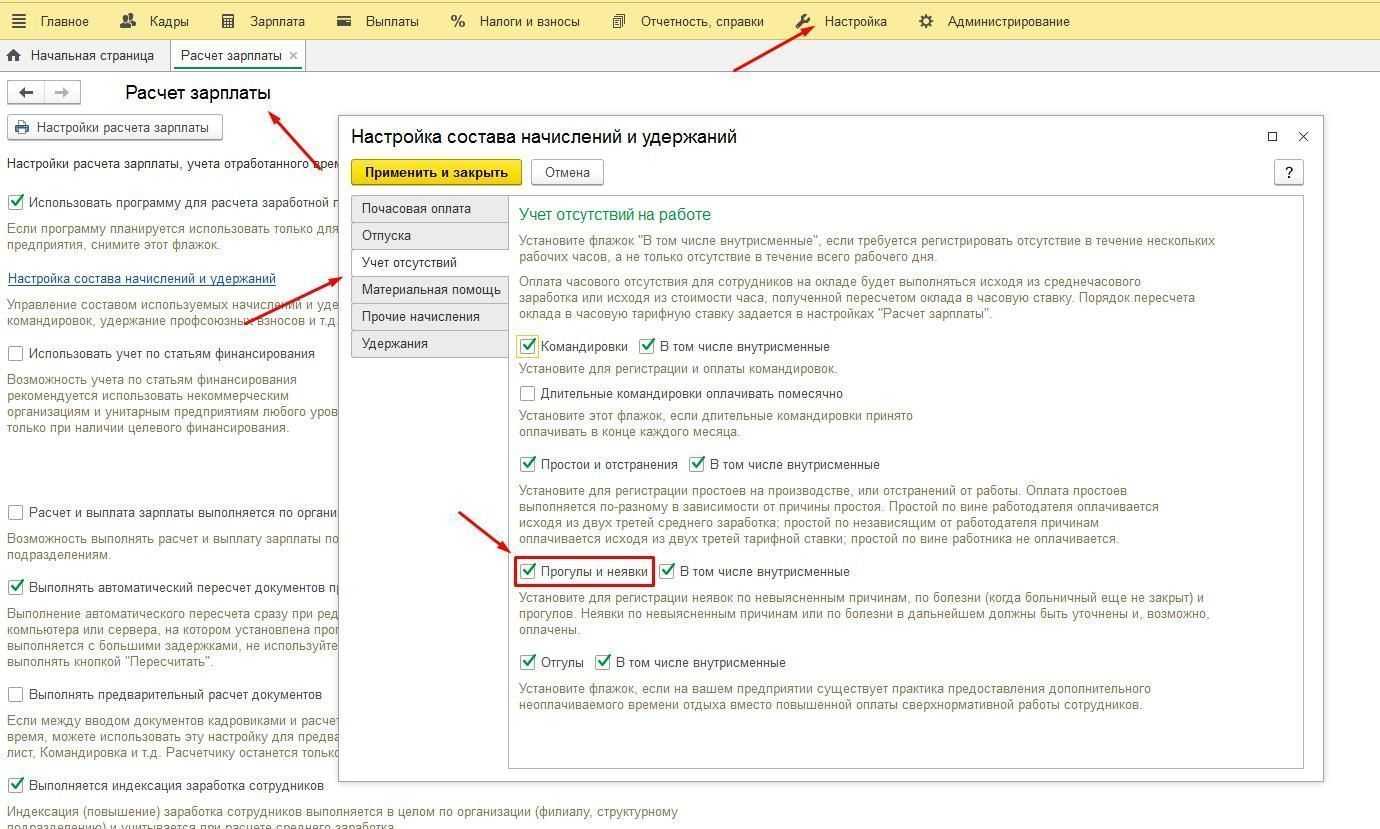

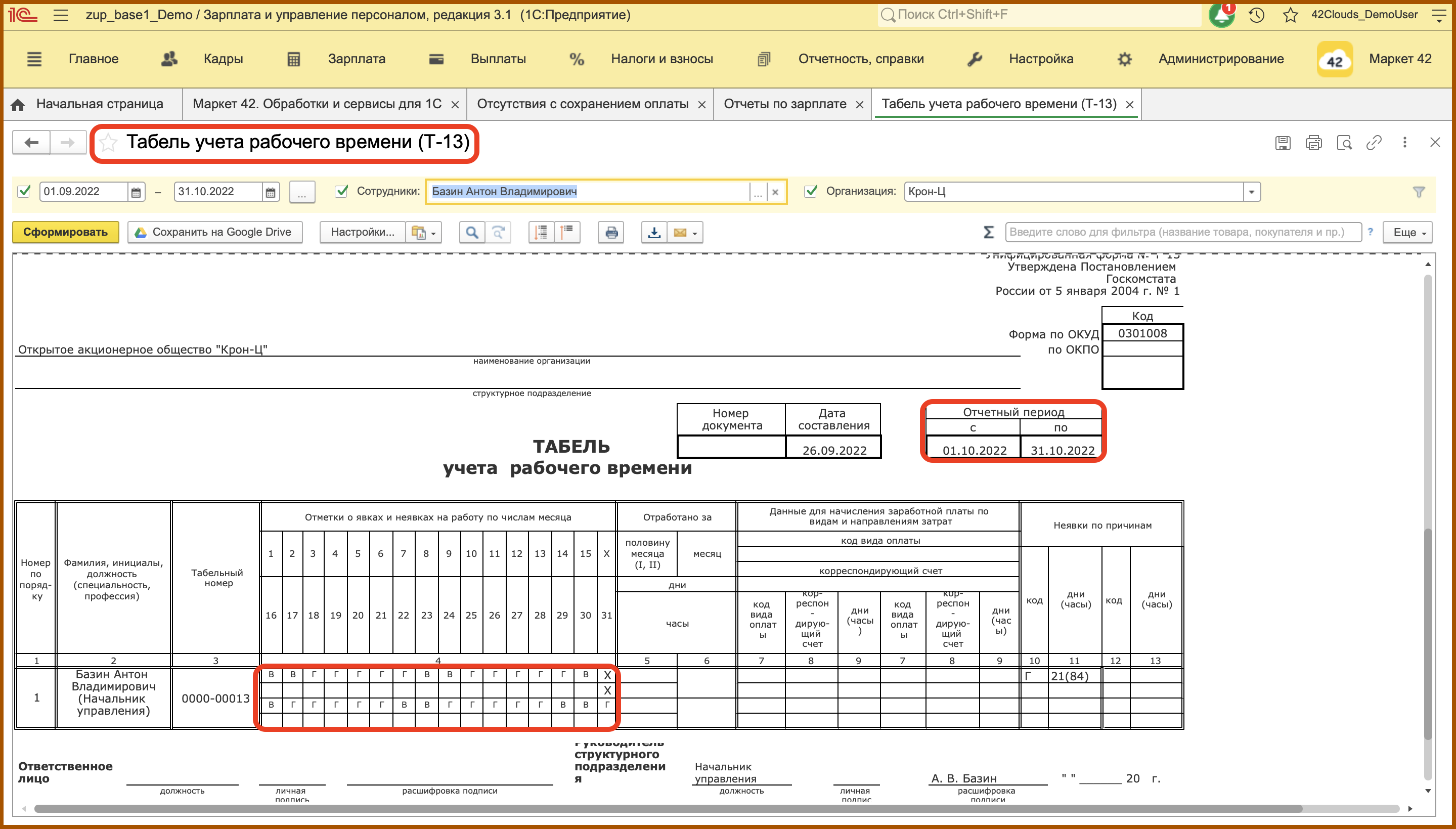

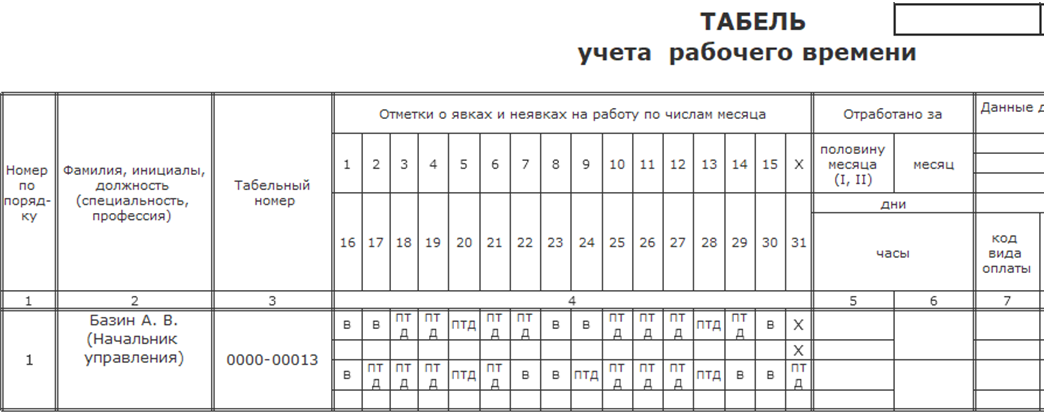

Чтобы посмотреть, как данное начисление отразится в табеле, перейдите в раздел «Зарплата», выберите пункт «Отчеты по зарплате», а затем отчет «Табель учета рабочего времени (Т-13)».

Укажите период, выберите нужного сотрудника, организацию и сформируйте документ. В отчете нужный период отмечен буквами «Г» – выполнение государственных обязанностей.

Данное буквенное обозначение присутствует на протяжении всего периода, который был указан в документе «Отсутствие с сохранением оплаты».

Создайте документ «Начисление зарплаты и взносов» за сентябрь. Для этого перейдите в раздел «Зарплата», выберите пункт «Все начисления» и создайте документ «Начисление зарплаты и взносов». Нажмите на кнопку «Заполнить», затем выберите команду «Расчетный листок».

Здесь вы увидите количество дней, которые были оплачены по окладу, а также тот период, который был оплачен по причине выполнения государственных и общественных обязанностей.

Обратите внимание:

на внешних совместителей работодатель не обязан осуществлять начисление оплаты периода выполнения государственных и общественных обязанностей.

Как оформить освобождение от работы на время переподготовки

Работодатель не вправе препятствовать участию работника в подготовке и обязан на какое-то время освободить его от работы. Для этого издают приказ освобождения работника от работы в связи с повесткой в военный комиссариат (см. ст. 170 Трудового кодекса РФ). Но предпринимать что-либо необходимо только после того, как у работодателя появится отрывное извещение к повестке из военкомата о призыве сотрудника. Этот документ:

- принесет сотрудник, если повестка придет к нему по месту жительства;

- работодатель получит вместе с повесткой, если военкомат направит ее по месту работы военнообязанного лица. В такой ситуации работодатель вручает повестку сотруднику, оставив у себя извещение.

В извещении для работодателя указаны время начала и окончания призывных мероприятий — период, на который придется освободить сотрудника от работы. На основании этого издается приказ об освобождении от труда.

Унифицированного бланка такого приказа нет, оформляется он в произвольной форме. Помимо периода, на который работник получает освобождение от работы, в документе прописывают сохранение подчиненному зарплаты во время прохождения военных сборов, как этого требует законодательство.

При необходимости в приказе решается вопрос о возложении обязанностей временно отсутствующего специалиста на другого сотрудника.

Если период отсутствия приходится на отпуск сотрудника, то, по его желанию, отпуск переносится на другое время или продлевается на время военных сборов. Это предусмотрено ст. 124 Трудового кодекса РФ. Учитывайте, что период прохождения военных сборов засчитывается в «отпускной» стаж специалиста: хотя он в этот период фактически не работал, за ним на это время сохраняется должность.

Отсутствие сотрудника из-за военных сборов отмечается в табеле учета рабочего времени буквенным кодом «Г» или цифровым кодом «23».

В трудовой книжке никаких записей по этому поводу не делают.

Эксперты КонсультантПлюс разобрали, как отразить дни прохождения работником военных сборов в табеле, а также подготовили удобный образец приказа об отбытии сотрудника на сборы. Используйте эти материалы бесплатно.

Сроки и способы подачи в военкомат сведений для ведения воинского учета

При изменениях сведений о сотрудниках, состоящих на воинском учёте, а также не состоящих, но обязанных состоять на воинском учёте, работодатель обязан направить в военкомат соответствующую информацию в течение пяти дней после изменения сведений. Если сотрудник не встал на воинский учет, уведомить об этом военкомат необходимо в течение трех рабочих дней.

Пока что подача сведений возможна только на бумажном носителе по форме, представленной в Приложении № 13 Методических рекомендаций по ведению воинского учёта. Электронный способ отправки предполагается после запуска Реестра военнообязанных через портал Госуслуг с применением усиленной ЭП. Пока что данная система учета военнообязанных еще в стадии разработки. По словам главы Минцифры, запуск системы ожидается осенью 2023 года, но точных сроков пока не обозначено.

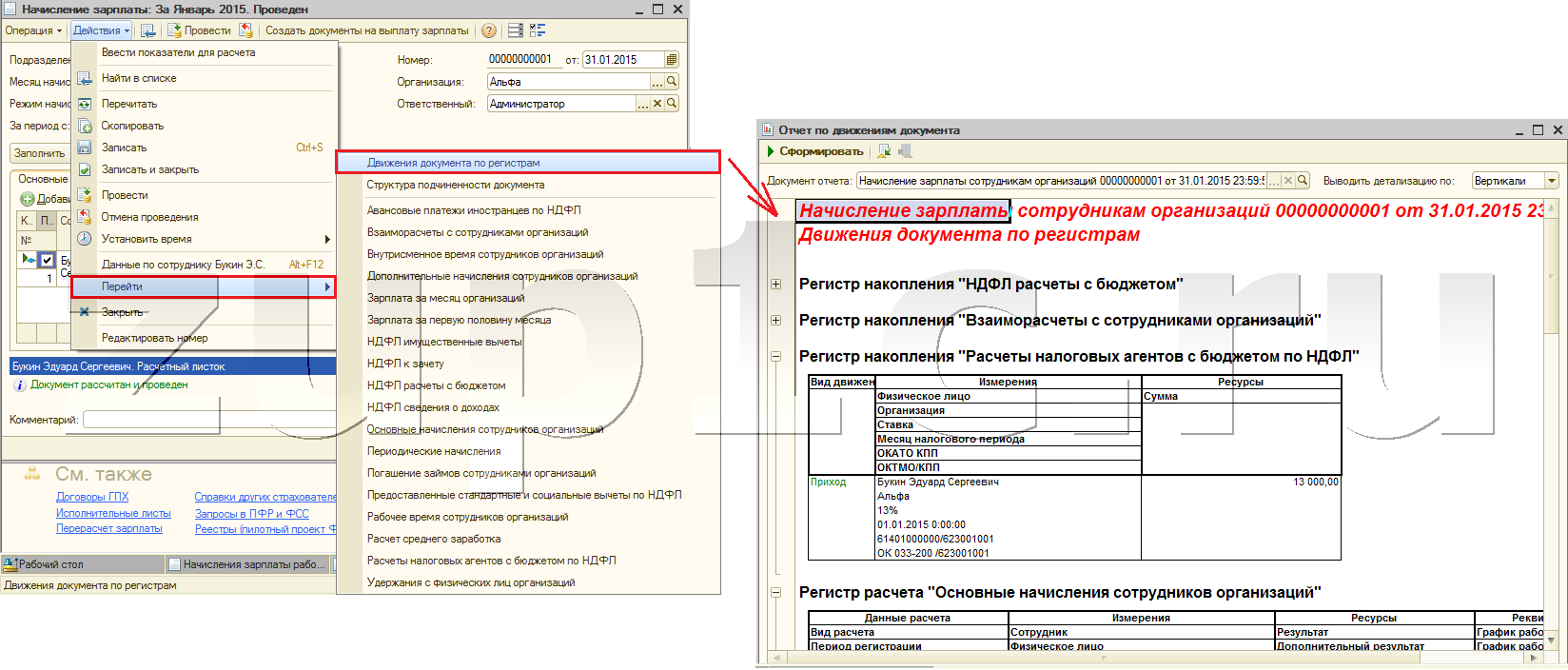

Отражение расчетов в «1С:Бухгалтерии государственного учреждения 8»

В таблице приведены бухгалтерские записи по отражению в бухгалтерском учете компенсации расходов, связанных с выплатой среднего заработка работающим гражданам, полученной бюджетным учреждением от военкомата, и документы, которыми они формируются в «1С:Бухгалтерии государственного учреждения 8» редакции 1 и редакции 2 (далее — БГУ) (см. таблицу).

Операции 1-3 по начислению среднего заработка в программе оформляются в обычном порядке — в документе Отражение зарплаты в учете.

Операции по перечислению среднего заработка на банковскую карту работника или выдаче из кассы учреждения (Операция 4) оформляются документами Заявка на кассовый расход (Платежное поручение) или Расходный кассовый ордер. Операцию 5 по начислению задолженности военкомата можно оформить документом Операция (бухгалтерская).

-

Как в автокаде сделать белый цвет линии на листе

-

Ошибка драйвера dualshock 4 на пк

-

Clip studio paint настройка пера

-

Возникновение метода свободных словесных ассоциаций word association techniques связано с именем

- System error h80070057 2147024809 параметр задан неверно excel

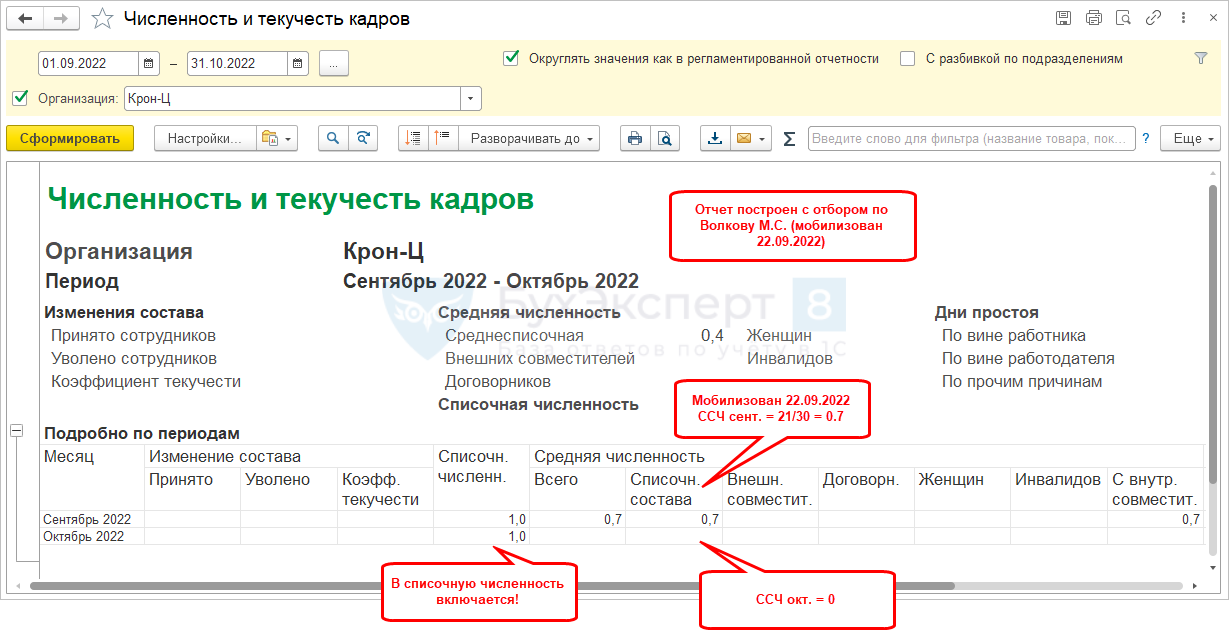

Включение в среднесписочную численность и статистические отчеты

Росстат разъяснил, как учитывать мобилизованных в численности сотрудников.

Призванные по мобилизации, а также добровольцы на весь период службы:

- включаются в списочную численность как целые единицы;

- не включаются в среднесписочную численность.

В программе посмотреть расчет средней и среднесписочной численности можно в отчете Численность и текучесть кадров (Кадры – Кадровые отчеты).

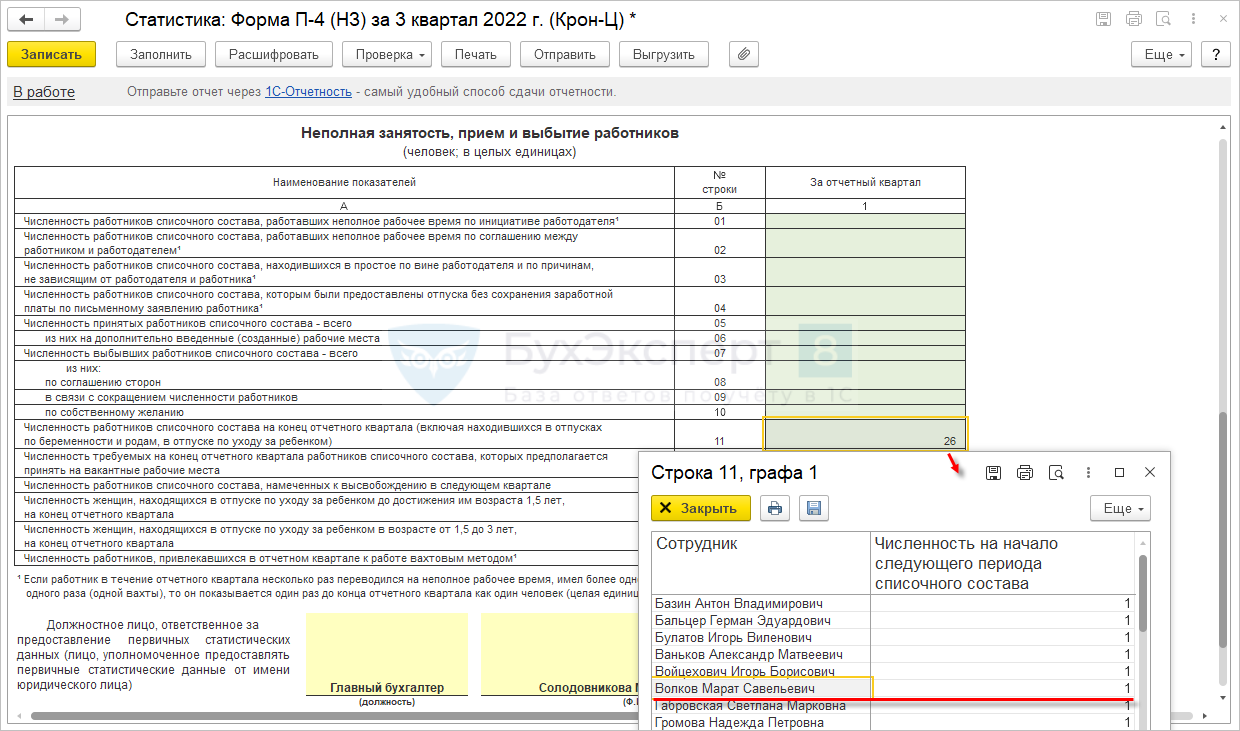

В статистической форме П-4 (НЗ) «Сведения о неполной занятости и движении работников» мобилизованные и добровольцы включаются в численность работников списочного состава на конец отчетного квартала (строка 11 графа 1) и не включаются в численность выбывших (строка 07 графа 1).

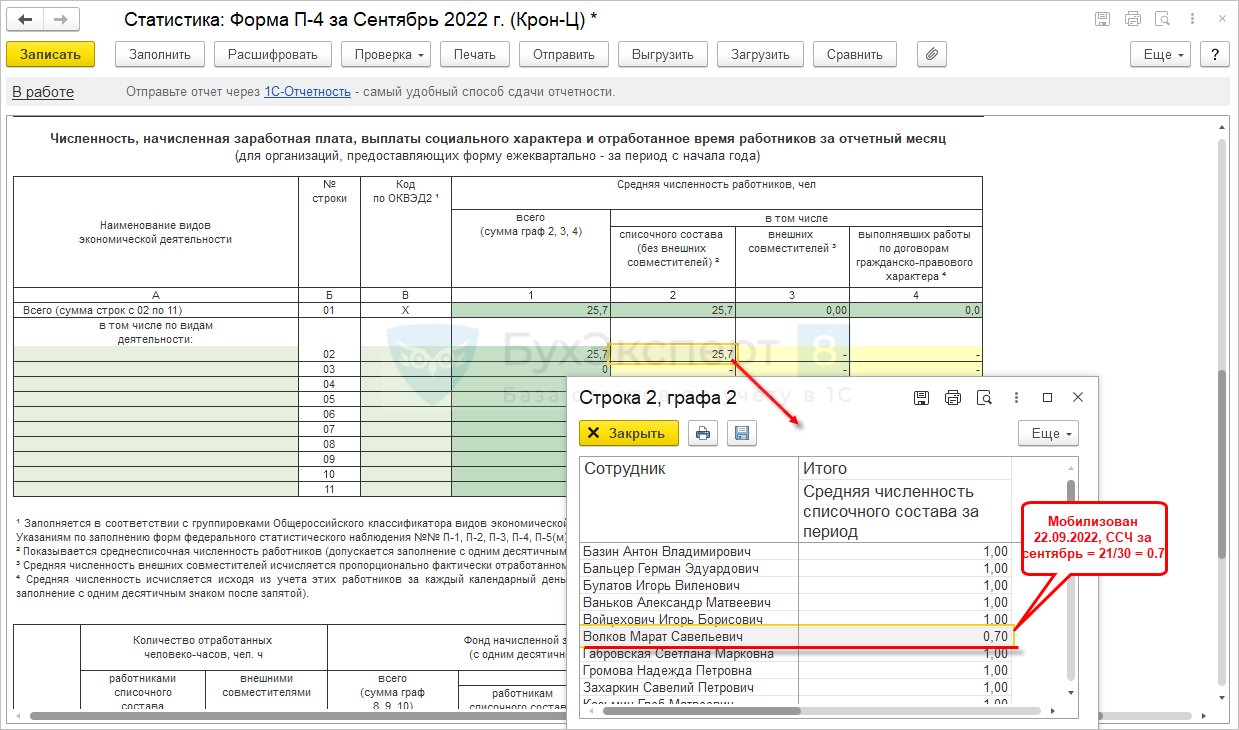

В статотчете П-4 «Сведения о численности и зарплате работников» мобилизованные сотрудники и добровольцы в среднесписочной численности (графа 2) не показываются.

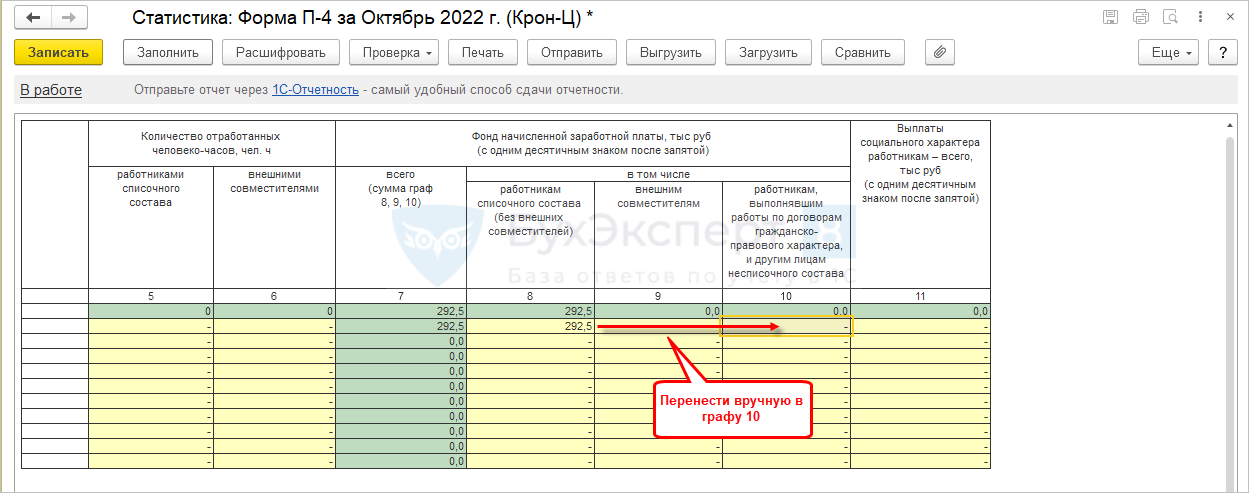

Обратите внимание, что начисленные мобилизованным сотрудникам и добровольцам после приостановки трудового договора выплаты, учитываемые в фонде зарплаты (годовые премии и др.), следует отразить в П-4 в фонде заработной платы работников несписочного состава (графа 10). В программе этот момент не автоматизирован, корректировку П-4 следует осуществить вручную

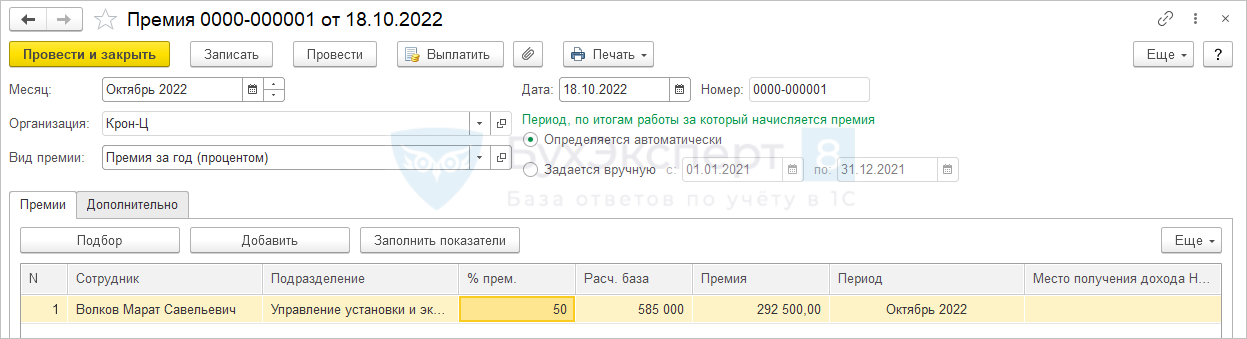

Например, Волкову М.С., мобилизованному 22.09.2022, в октябре 2022 была начислена премия:

В П-4 премия попадет в графу 8, ее необходимо будет вручную перенести в графу 10.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

личные карточки формы Т-2, заполненные в целях постановки граждан на воинский учет ведутся и хранятся в соответствии с требованиями, установленными в приложение 7 к Методическим рекомендациям;.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Карточку заводите при приеме военнообязанного сотрудника на работу на основании военного билета или иного документа, который заменяет военный билет. Воинский учет в организации: пошаговая инструкция в 2024 году Обращайтесь в форму связи

Организация учёта

Ведение воинского учёта начинается с предварительной подготовки. Расскажем, какие этапы предстоит пройти каждой компании.

Назначение ответственного

Если лиц, которых нужно учитывать, до 500 человек, достаточно назначить лишь одного ответственного за ВУ работника, причём он может быть совместителем. Если учёту подлежат от 500 до 2000 человек, для этого понадобится отдельный специалист, а если таких лиц от 2000 до 4000 – два специалиста. Далее на каждые 3000 человек выделяется ещё один работник.

Должность специалиста по воинскому учёту нужно внести в штатное расписание. В его должностной инструкции или договоре с ним необходимо прописать должностные обязанности. Специального образования для ведения воинского учёта не требуется. Однако ответственный должен повышать свою квалификацию не реже одного раза в три года.

Организации, в которых ведением воинского учёта занимаются 2 более специалиста, должны организовать подразделение – военно-учётный стол. Ответственному лицу или подразделению выделяется помещение, оборудованное металлическими шкафами для размещения картотеки лиц, подлежащих учёту.

Создание проекта приказа

Постановка на ВУ начинается с приказа руководителя, однако до утверждения его придётся согласовать в военкомате, поэтому сначала создаётся проект.

Приказ составляется по форме из Приложения № 4 к Рекомендациям. В нём нужно указать:

- кто должен организовать ведение воинского учёта (обычно руководитель кадровой службы);

- кто за него отвечает – то самое ответственное лицо или их перечень;

- кто будет заменять ответственного, если он будет отсутствовать.

Составление плана мероприятий ВУ

Для постановки на воинский учёт понадобится план работы по его ведению. Делается он по форме из Приложения № 17 к Рекомендациям. В дальнейшем такой план переоформляется ежегодно и согласовывается с военкоматом до 31 декабря.

В плане перечисляют все мероприятия ВУ. В таблице предусмотрены две графы для заполнения: в первой указывают ответственного, во второй – дату проведения мероприятия.

Согласование с военкоматом

Приказ о ВУ и план мероприятий согласовывают с военкоматом. Затем их утверждают, а копии направляют в военкомат. В дальнейшем придётся согласовывать увольнении ответственного лица или внесении изменений в план мероприятий.

Этап первичного согласования документов с военкоматом, по сути, и есть момент постановки организации на воинский учёт.

Новые возможности 1С:ЗУП, связанные с мобилизацией сотрудников

Фирма «1С» опубликовала обновленный релиз прикладной конфигурации 1С:ЗУП 3.1.23.

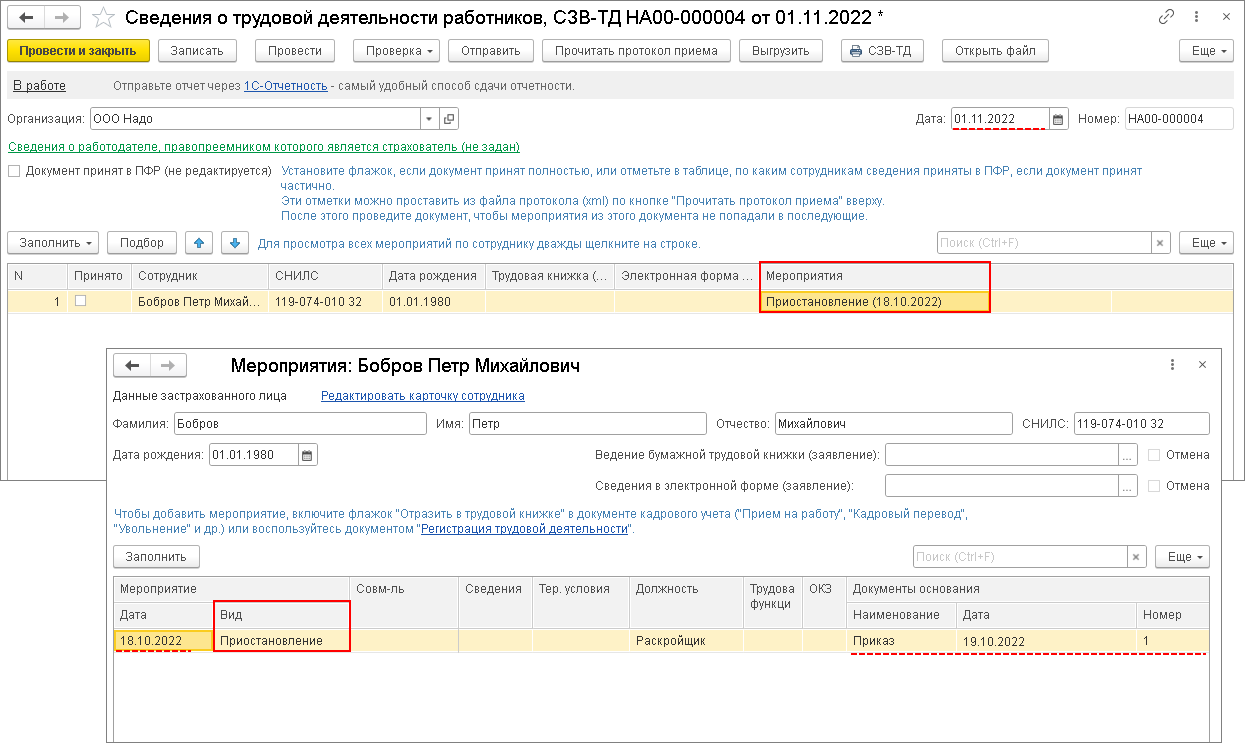

В релизе появилась возможность приостановки и возобновления трудовых договоров на период мобилизации и других подобных событий с помощью документов «Приостановление трудовых договоров» и «Возобновление трудовых договоров».

При этом, если в документе «Приостановление трудовых договоров» или «Возобновление трудовых договоров» был установлен флажок «Отразить в трудовой книжке», то в форме СЗВ-ТД по сотруднику будет сформировано соответствующее кадровое мероприятие («Приостановление» и/или «Возобновление»).

Согласно информации с сайта 1С:ИТС, сведения о приостановке и возобновлении действия трудового договора будут автоматически заполнены в форме СЗВ-ТД только при их формировании с даты запуска возможности приема таких сведений со стороны ПФР. Предварительно установлено, что это произойдет с 01.11.2022. Соответственно, для заполнения сведений о приостановке и возобновлении действия трудового документа документ СЗВ-ТД должен быть датирован ноябрем 2022 года или позднее.

Что еще нового в 1С:ЗУП 3.1.23

В конфигурацию добавили возможность ведения учета резервов:

- резервов отпусков;

- резервов на годовые премии;

- резервов на выплату вознаграждения за выслугу лет.

Пользователи смогут включать учет резервов, настраивать порядок расчета, начислять, инвентаризировать и списывать резервы. Также доступна отчетность о движении резерва.

Кроме того, сообщается об улучшениях в части отражения зарплаты в бухгалтерском учете: в документе «Отражение зарплаты в бухучете» для удержаний по исполнительным листам добавлен документ-основание для автоматического заполнения платежных поручений на перечисление удержанных из зарплаты сумм.

Также обновлены формы 1-Т (проф) и 1-Т и форма СТД-Р с 2023 г.

Призыв на военную службу по мобилизации – приостановка трудового договора

Указываем данные для вычетов по НДФЛ

Далее, нажав кнопку «Добавить» (6), выбираем новый вычет (7) – в целях нашего примера это будет вычет на первого ребенка (8), — отмечаем месяц начала применения вычета (9). Нажимаем «Провести и закрыть» (10).

Далее помесячно вносим суммы доходов (12) с прошлого места работы сотрудника, по окончанию процесса не забываем «Записать и закрыть» (13), а также нажать кнопку «ОК» (14). Теперь правильность расчета по НДФЛ обеспечена.

бережно хранить военный билет временное удостоверение, выданное взамен военного билета , а также удостоверение гражданина, подлежащего призыву на военную службу.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

планы, невостребованные после согласования с военным комиссариатом, храниться в военкомате долго не будут, нужно забрать не позднее февраля;. Как в 1с ЗУП 8.3 принять нового сотрудника на работу? Обращайтесь в форму связи

Материальное обеспечение граждан, проходящих военные сборы

Материальное обеспечение граждан, проходящих военные сборы можно классифицировать следующим образом:

1. Обеспечение продовольствием и имуществом во время прохождения военных сборов (подп. «а» и «б» п. 24 Положения).

2. Выплаты, осуществляемые соответствующими воинскими частями (федеральными бюджетными учреждениями) федеральных органов исполнительной власти, по месту прохождения военных сборов. К таким выплатам в соответствии с пунктами 25-26 Положения и пунктов 2-3 статьи 6 Закона «О воинской обязанности и военных сборах», относятся:

- выплата оклада по воинской должности, предусмотренной штатом воинской части и оклада по воинскому званию;

- выплата коэффициентов (районных, за прохождение военных сборов в высокогорных районах, за прохождение военных сборов в пустынных и безводных местностях) за прохождение военных сборов в районах Крайнего Севера, приравненных к ним местностях и других местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных, к окладу по воинской должности и окладу по воинскому званию и процентных надбавок в размерах, установленных федеральными законами и иными нормативными правовыми актами РФ, для граждан, работающих и проживающих в указанных районах и местностях. При этом расчет размера процентных надбавок к окладу по воинской должности и окладу по воинскому званию осуществляется на основании справок о стаже работы в районах Крайнего Севера, приравненных к ним местностях и других местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных, выдаваемых организациями по месту постоянной работы граждан, по форме согласно приложению № 3 к Положению.

3. Выплаты, осуществляемые организацией, по месту работы или учебы призывника, с последующей компенсацией военными комиссариатами. К таким выплатам, в соответствии с пунктами 25-26 Положения и пунктами 1-2 статьи 6 Закона «О воинской обязанности и военной службе», относятся:

- выплаты среднего заработка (пособия) с учетом соответствующих начислений на фонд оплаты труда по месту постоянной работы (учета в государственном учреждении службы занятости населения) или минимального размера оплаты труда для граждан, не работающих и не состоящих на учете в государственном учреждении службы занятости населения за время участия в мероприятиях, связанных с призывом на военные сборы и за время прохождения военных сборов;

- возмещение расходов по проезду граждан от места жительства к военному комиссариату (пункту сбора) и обратно;

- возмещение расходов по найму (поднайму) жилья;

- выплаты командировочных (суточных) за время участия в мероприятиях, связанных с призывом на военные сборы и при доставке (проезде) граждан от военного комиссариата (пункта сбора) к месту проведения военных сборов и обратно.

4. Выплаты, осуществляемые организацией согласно коллективному договору. Коллективным договором может быть предусмотрена дополнительная компенсация или дополнительное время освобождения от работы лиц, проходящих военные сборы. В таком случае в коллективном договоре оговаривается период освобождения от работы, размер и источник выплаты.

Кто и кого учитывает

Воинский учёт (ВУ) ведут все юридические лица любой формы собственности, в том числе коммерческие. Индивидуальные предприниматели формально вести его не обязаны, так как в законодательстве упоминаются только организации.

|

Кто подлежит воинскому учёту |

|---|

|

Призывники – мужчины призывного возраста. В 2023 году такой возраст – с 18 до 27 лет, с 1 января 2024 года – с 18 до 30 лет (ст. 1 закона от 04.08.2023 № 439-ФЗ). |

|

Военнообязанные в запасе:

|

|

Не подлежат воинскому учёту |

|

Компенсации организациям

Затраты, связанные с выплатой работнику среднего заработка, иногда существенные. Но работодатель не оплачивает военные сборы из собственных средств, учитывая, что работник в период отсутствия исполняет государственную обязанность. Закон говорит: все расходы компенсирует государство за счет средств федерального бюджета через Министерство обороны.

- данные призывника;

- период, когда он отсутствовал;

- размер среднего заработка работника и сумму, которую требуется компенсировать.

Письмо следует оформить на бланке организации, указав реквизиты банковского счета для перечисления компенсации.

Возраст постановки и снятия с воинского учета

Первоначальная и последующая постановка на учет в военкомат регламентируется Федеральным законом «О воинской обязанности и военной службе». Этот документ содержит перечень требований к призывникам, определяет права и обязанности военнообязанных граждан, устанавливает основания для освобождения от учета.

Уклонение от посещения военкомата не решает проблем, а наоборот, добавляет новых, вплоть до уголовной ответственности. Возможности по розыску уклонистов существенно возросли и даже наступление возраста 27 лет теперь не гарантирует освобождение от воинской обязанности.

Призыв на военную службу не является следствием постановки на воинский учет. Воинская обязанность наступает автоматически при достижении гражданином возраста 18 лет.

Возраст снятия с воинского учета не совпадает с призывным ограничением в 27 лет. Связано это с потенциальной опасностью наступления военного положения и открытием призыва в отношении лиц старше 27 лет, которые считаются уволенными в запас.

Окончательное снятие с учета является следствием достижения положенного для этого действия возраста в зависимости от полученного звания. Если не углубляться в воинские чины и их различия, то окончательно забыть о службе получится не ранее, чем в 50 лет.

Продолжительность военных сборов, подтверждающие документы

Продолжительность военных сборов, место и время их проведения определяются Минобороны РФ, другими федеральными органами исполнительной власти, в которых федеральным законом предусмотрена военная служба. При этом продолжительность военных сборов не может превышать 2 месяца, а общая продолжительность военных сборов, к которым привлекается гражданин за время пребывания в запасе, не может превышать 12 месяцев (п. 5 Положения).

Как было упомянуто, вызов гражданина в комиссариат для прохождения медицинского освидетельствования и призыва на военные сборы осуществляется повесткой. Форма повестки представлена в приложении № 1 к Положению. Повестка состоит из трех частей:

- расписки о получении;

- собственно повестка;

- извещение руководителю организации.

В извещении указывается дата и время, с которой (на которое) работник призывается на военную службу или дата и время его нахождения в военном комиссариате.

Кроме того, согласно пункту 26 Положения, гражданину, проходившему военные сборы или медицинское освидетельствование, не позднее даты его убытия из военного комиссариата должна быть выдана справка военного комиссариата. Форма справки представлена в приложении № 2 к Положению. В ней указывается период времени, в который работник находился на военных сборах или в военном комиссариате.