Пошаговая инструкция получения банковской гарантии

Шаг 1: Выбор банка

Естественно, кроме выбора банка, нужно также осуществить процесс сравнения условий предоставления гарантий. Так, многие банки сегодня предоставляют возможность получения таких гарантий исключительно на основании предоставления залога. Есть также организации, способные предоставить услуги без залога. Причем, многие рекомендуют обращаться в тот банк, где у вас открыт счет, так есть большая гарантия того, что рассмотрение вашего вопроса будет произведено в течение минимального количества времени. Кроме всего прочего, нужно просмотреть варианты условий, то есть, что именно потребуется от вас, как будут в дальнейшем осуществляться выплаты, какие основные требования по отношению к клиентам устанавливает банк. Если вы не стремитесь тратить много времени на данные поиски, рекомендуем обратиться к кредитному брокеру. Таким образом, вы сможете найти оптимальные варианты, посредством которых вы сможете оформить гарантии. Нередко бывает так, что заказчик услуг рекомендуем вам определенный банк для получения гарантий, воспользуйтесь данным советом и в первую очередь изучите предложения рекомендуемого банка.

Шаг 2: Подготовка документов

Вполне очевидно, что сразу же после вашего запроса банк не сможет предоставить желаемый вариант страхования сделки. Вам придется собрать и предоставить пакет документов, чтобы сотрудники смогли произвести предварительный анализ, на основании которого будет сформирован окончательный ответ. Обязательно нужно будет составить специализированную заявку. В нее входят все персональные данные, нужно будет дополнительно ответить на все установленные вопросы. Обязательно предоставляется максимальная информация о компании. Отличным вариантом считается наличие персонального сайта, посредством которого можно будет многое сказать о вашей компании. Также предоставляются выписки из единого реестра по регистрации юридически лиц, причем нужно сразу же уточнить, что данная выписки в обязательном порядке должна быть свежей. Предоставляется отчетность бухгалтерского характера за последний год. На основании данных документов специалисты банка смогут определить состояние компании на текущий момент времени. Конечно же, предоставляется информация о контракте или же тендере.

Это первоначальный пакет документов, на основании которого принимается предварительное решение. Если на основании предоставленных данных формируется положительное решение, будут затребованы и другие документы. Например, потребуются персональные документы руководителей, списки акционеров и многое другое. Но, полный список вам будет предоставлен уже после того, как будет принято первоначальное решение.

Шаг 3: Рассмотрение заявки

В течение 2-3 недель банк осуществляет процесс максимально детального изучения всех данных о компании, проверяет ее репутацию, осуществляет процесс анализа финансового положения, а также осуществляет проверку финансового положения.

Шаг 4: Заключение договора

Конечно же, основным элементом в данном варианте сотрудничества будет выступать договор. Вам нужно помнить о том, что на основании данного документа в дальнейшем будут осуществлены все необходимые разбирательства юридического характера. Именно по этой причине, все данные нужно изучить внимательно и крайне детально. Только так можно в действительности осуществить процесс полноценного анализа предоставленных условий. Если вы самостоятельно не можете определить все важные моменты, то обратитесь к юристу. Если какие-то пункты для вас показались нерациональными, попросите убрать их. Очень внимательно изучите описание прав и обязанностей сторон.

Шаг 5: Оплата вознаграждения

Обратим ваше внимание на то, что предоставление банковской гарантии – коммерческая услуга. И вам нужно будет осуществить процесс выплаты вознаграждения, сумма которого составляет от одного до десяти процентов от всей суммы гарантии

Выплата осуществляется единовременно.

Шаг 6: Выдача гарантии

Вам будет предоставлен пакет документов. В нем будет гарантия, а также договор о предоставлении данной гарантии. Кроме всего прочего, предоставляется выписка из реестра банковских гарантий, которая в обязательном порядке должна быть заверена. Такая выписка является основным элементом подтверждения реальности предоставленных документов. Вы также можете самостоятельно осуществить процесс проверки данных по гарантии в едином реестре на официальном сайте государственных покупок.

Размер обеспечения исполнения контракта по 44-ФЗ

Процент обеспечения исполнения контракта по 44-ФЗ определяют от НМЦК – начальной (максимальной) цены контракта. Итоговую цену для определения размера обеспечения используют в случае закупок для СМП и СОНКО.

Суммы ОИК устанавливаются в зависимости от выполнения тех или иных условий поставщиком:

|

Условие |

Минимальная/максимальная сумма обеспечения |

|

НМЦК превышает 50 млн руб. |

10–30% |

|

Цена контракта равна или меньше 50 млн руб. |

5–30% |

|

Поставщик – СМП и СОНКО |

Зависит от начальной суммы контракта |

|

При наличии аванса |

Не менее размера аванса или превышает его |

|

Снижение цены контракта минимум на 25% (антидемпинговые меры, при которых запрещён аванс) |

Если цена контракта более 15 млн руб. – обеспечение выше в 1,5 раза. Если цена контракта меньше или равна 15 млн руб. – увеличение в 1,5 раза или предоставление справки из реестра контрактов о добросовестности |

|

При поэтапном исполнении контракта |

Уменьшение возможно на размер исполненных обязательств при соблюдении исполнителем норм ч. 7.1 ст. 96 |

Региональные уполномоченные органы вправе рекомендовать госзаказчикам требовать ОИК от победителя торгов, но не могут обязать поставщика исполнять его, если для него законом предусмотрено освобождение.

Изменения ОИК

- Изменение способа предоставления ОИК

В ходе исполнения контракта контрагент вправе ИЗМЕНИТЬ СПОСОБ предоставления ОИК и (или) предоставить заказчику взамен ранее предоставленного ОИК новое ОИК (ч.7 ст.96 Закона №44-ФЗ).

- Уменьшение размера ОИК

Размер ОИК может быть УМЕНЬШЕН по контрактам, которыми предусмотрены отдельные ЭТАПЫ исполнения (ч.7.1. ст.96 Закона №44-ФЗ), при отсутствии неисполненных контрагентом требований об уплате неустоек (штрафов, пеней) (ч.7.3. ст.96 Закона №44-ФЗ).

Уменьшение ОИК не допускается в случаях, определенных Правительством РФ в целях обеспечения обороноспособности и безопасности государства, защиты здоровья, прав и законных интересов граждан Российской Федерации.

При этом:

– заказчик проводит приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, результатов отдельного этапа исполнения контракта в объеме выплаченного аванса (если контрактом предусмотрена выплата аванса) либо в объеме, превышающем выплаченный аванс (если в соответствии с законодательством Российской Федерации расчеты по контракту в части выплаты аванса подлежат казначейскому сопровождению) (ч. 7.3. ст.96 Закона №44-ФЗ);

– заказчик размещает в реестре контрактов информацию об исполнении контрагентом своих обязательств по исполнению контракта (этапа контракта);

– уменьшение ОИК производится пропорционально стоимости исполненных обязательств контрагента, приемка и оплата которых осуществлена;

– порядок уменьшения ОИК зависит от способа предоставления ОИК (ч.7.2. ст.96 Закона №44-ФЗ):

|

ОИК предоставлено денежными средствами |

ОИК предоставлено независимой гарантией |

|

По заявлению контрагента заказчик возвращает ему денежные средства в сумме, на которую уменьшен размер ОИК, рассчитанный заказчиком на основании информации об исполнении контракта, размещенной в реестре контрактов. Срок возврата средств установлен контрактом в соответствии с ч. 27 ст.34 Закона №44-ФЗ |

Заказчик может предъявить требование об уплате сумм по гарантии в размере не более размера обеспечения исполнения контракта, рассчитанного на основании информации об исполнении контракта, размещенной в реестре контрактов |

- Увеличение размера ОИК

Если вследствие изменения условий контракта (ч.1 ст.95 Закона №44–ФЗ) появляются необеспеченные ОИК обязательства контрагента (например, увеличился срок исполнения обязательств или увеличилась цена контракта), то контрагент ОБЯЗАН предоставить ОИК для таких обязательств (ч.1.3. ст.95 Закона №44-ФЗ);

– порядок увеличения размера ОИК зависит от способа предоставления ОИК):

|

ОИК предоставлено денежными средствами |

ОИК предоставлено независимой гарантией |

|

Контрагент вносит на счет заказчика денежные средства в размере, пропорциональном стоимости необеспеченных обязательств контрагента |

Могут быть внесены соответствующие изменения в условия ранее предоставленной заказчику гарантии |

|

или может быть предоставлена новая независимая гарантия. Заказчик не возвращает “старую” гарантию предоставившему ее гаранту, взыскание по ней не производится, заказчик признается отказавшимся от своих прав по “старой” гарантии, обязательство гаранта перед заказчиком по “старой” гарантии прекращается с момента выдачи новой гарантии |

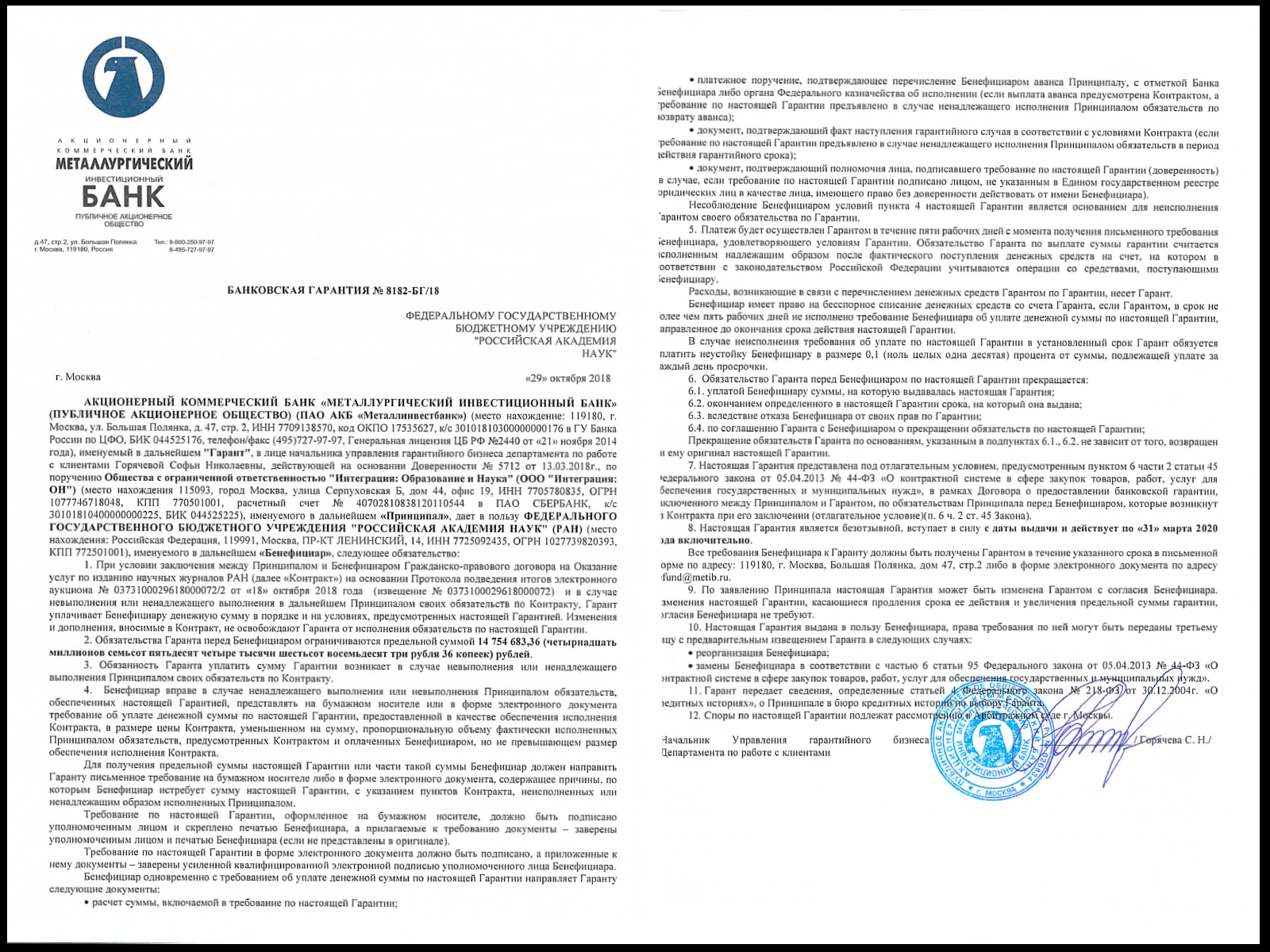

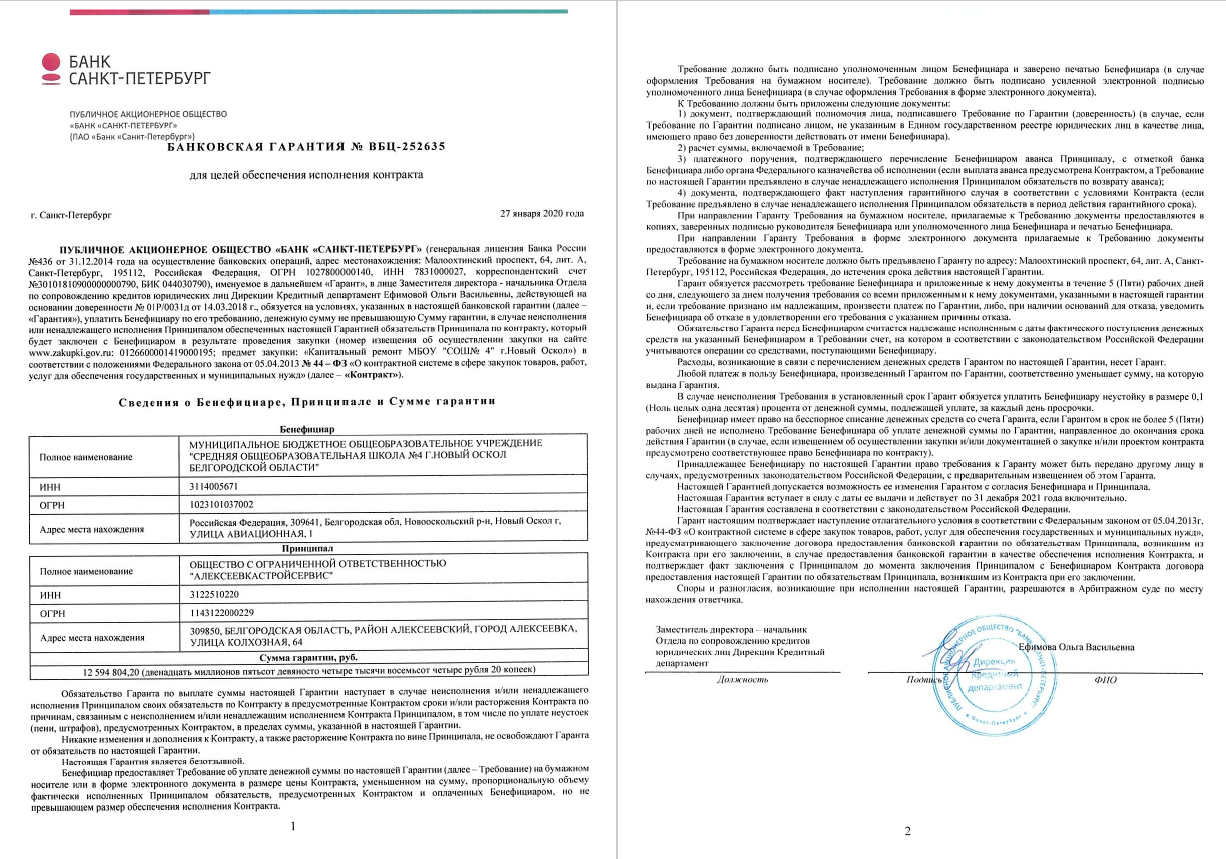

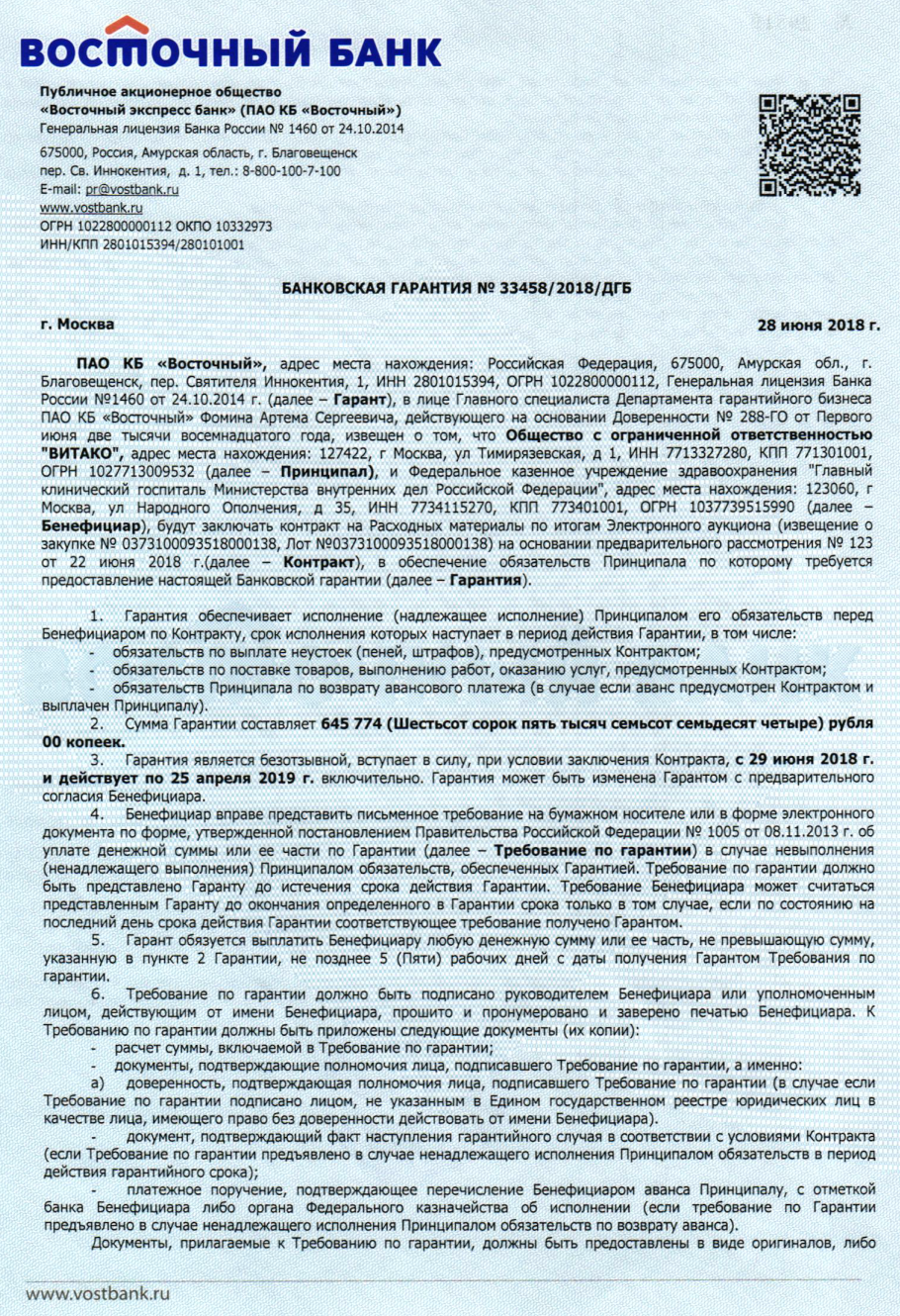

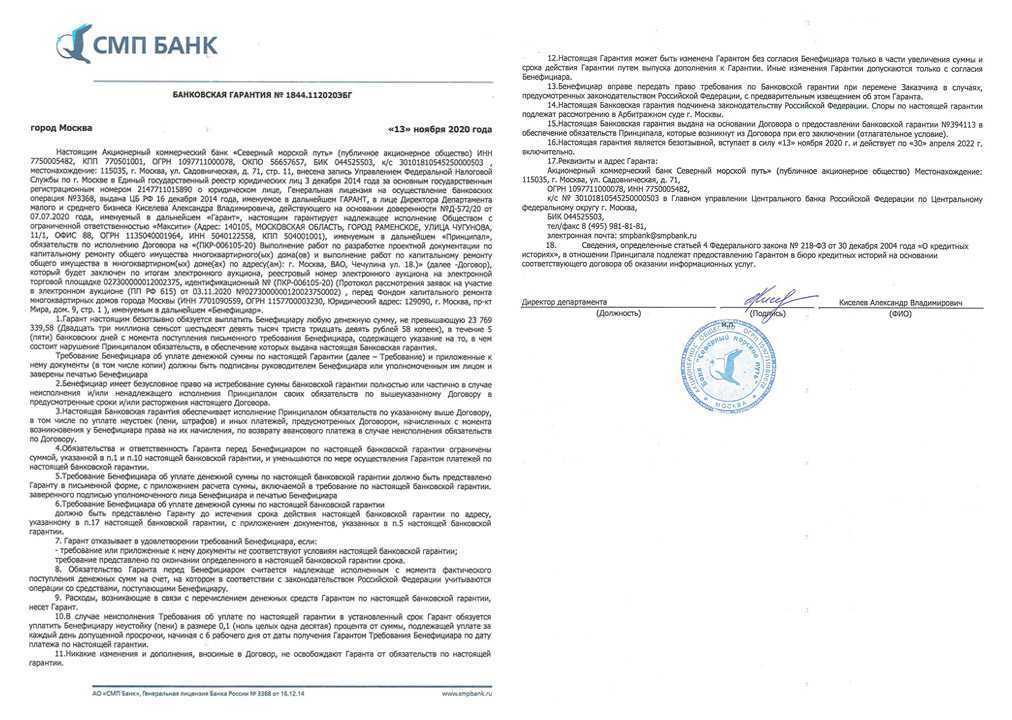

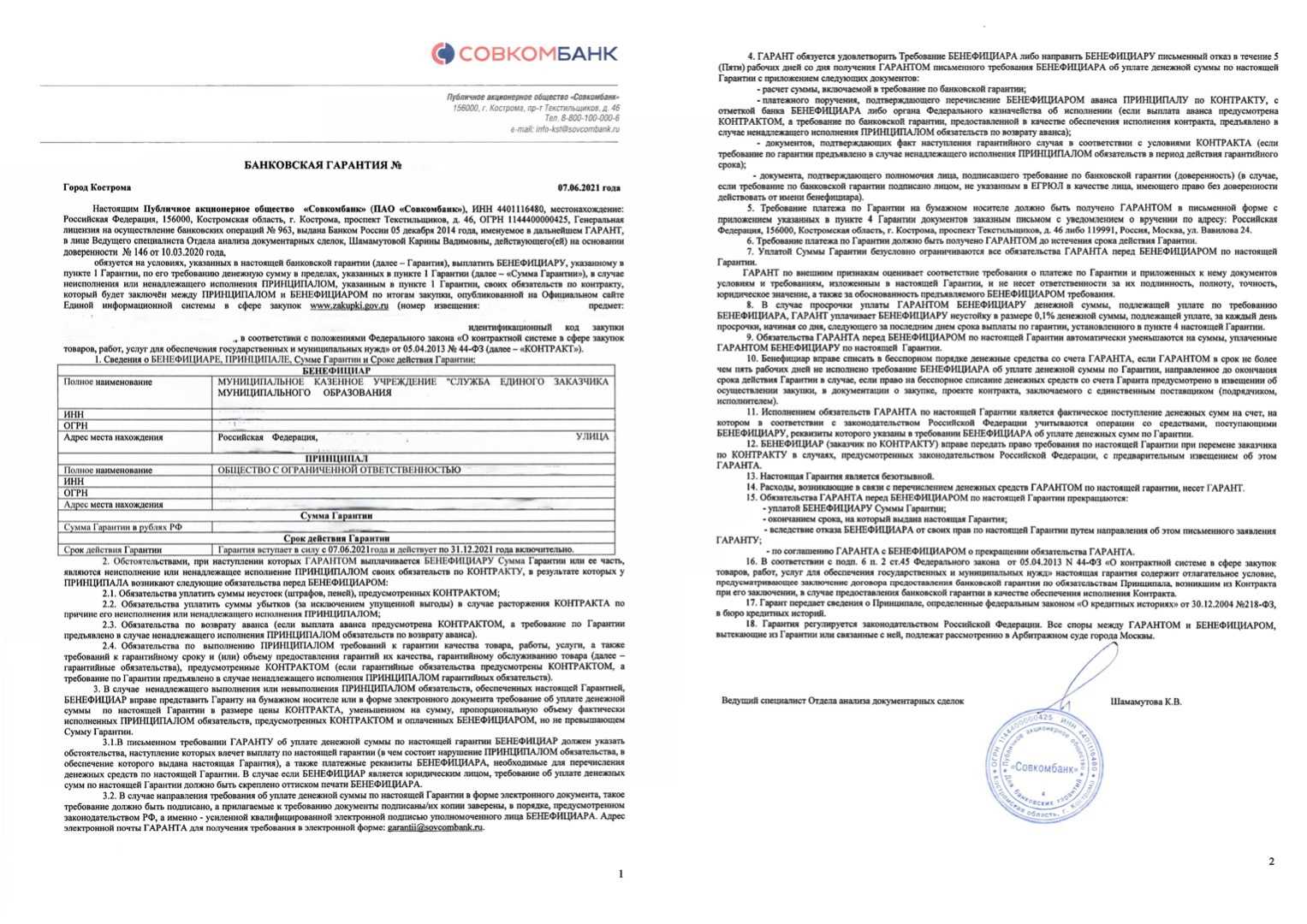

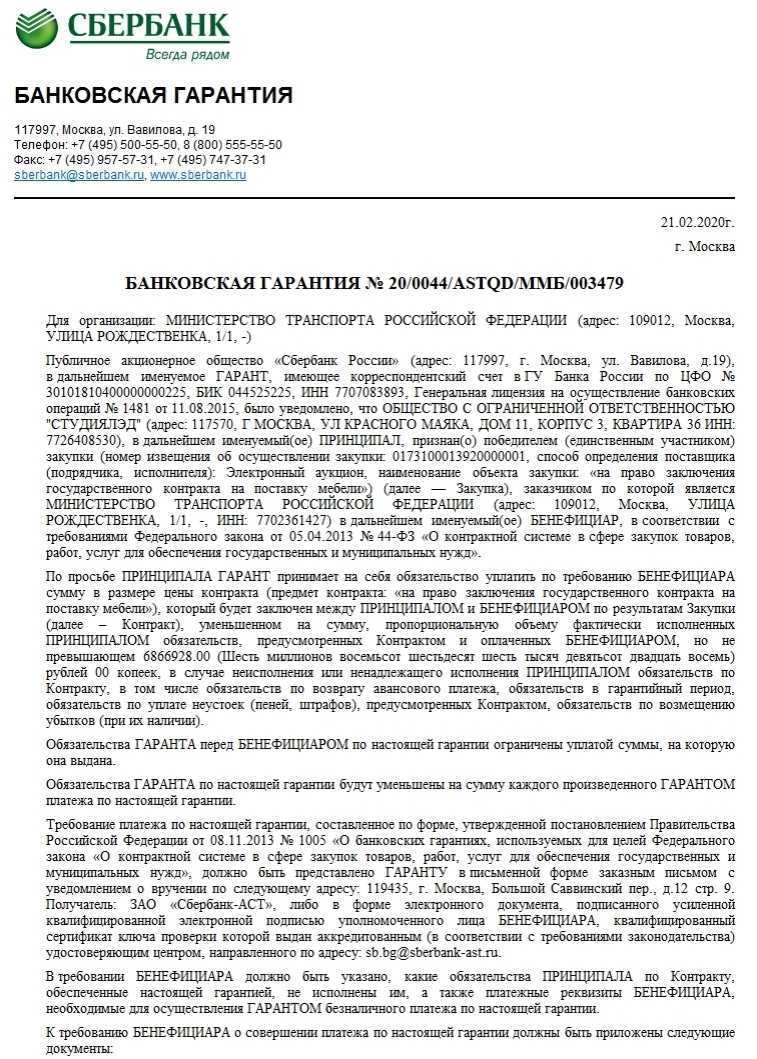

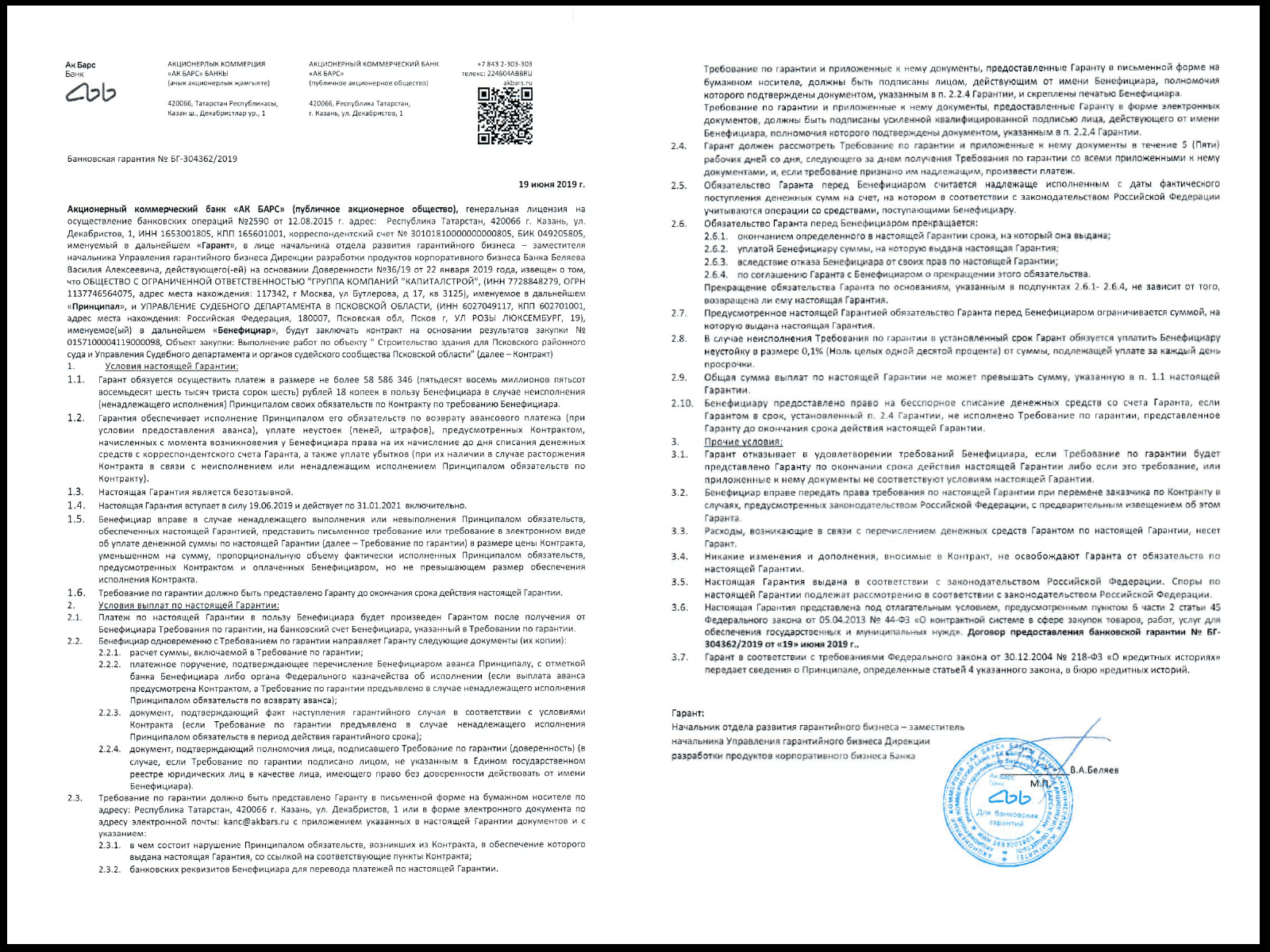

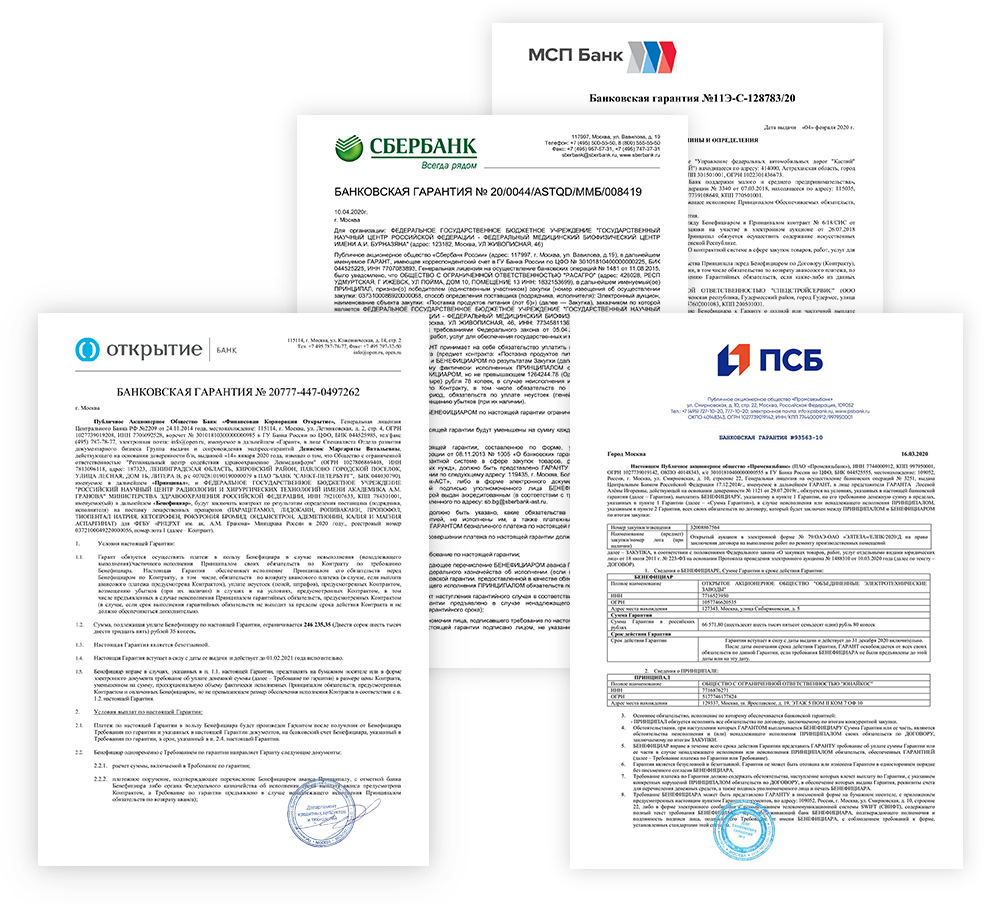

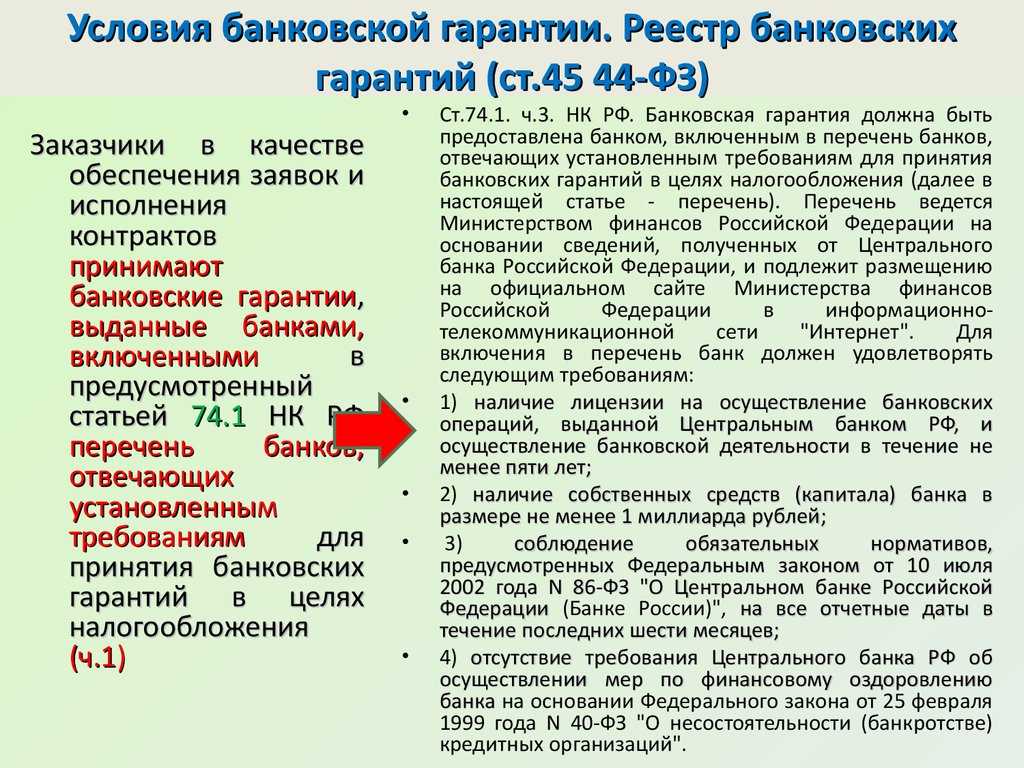

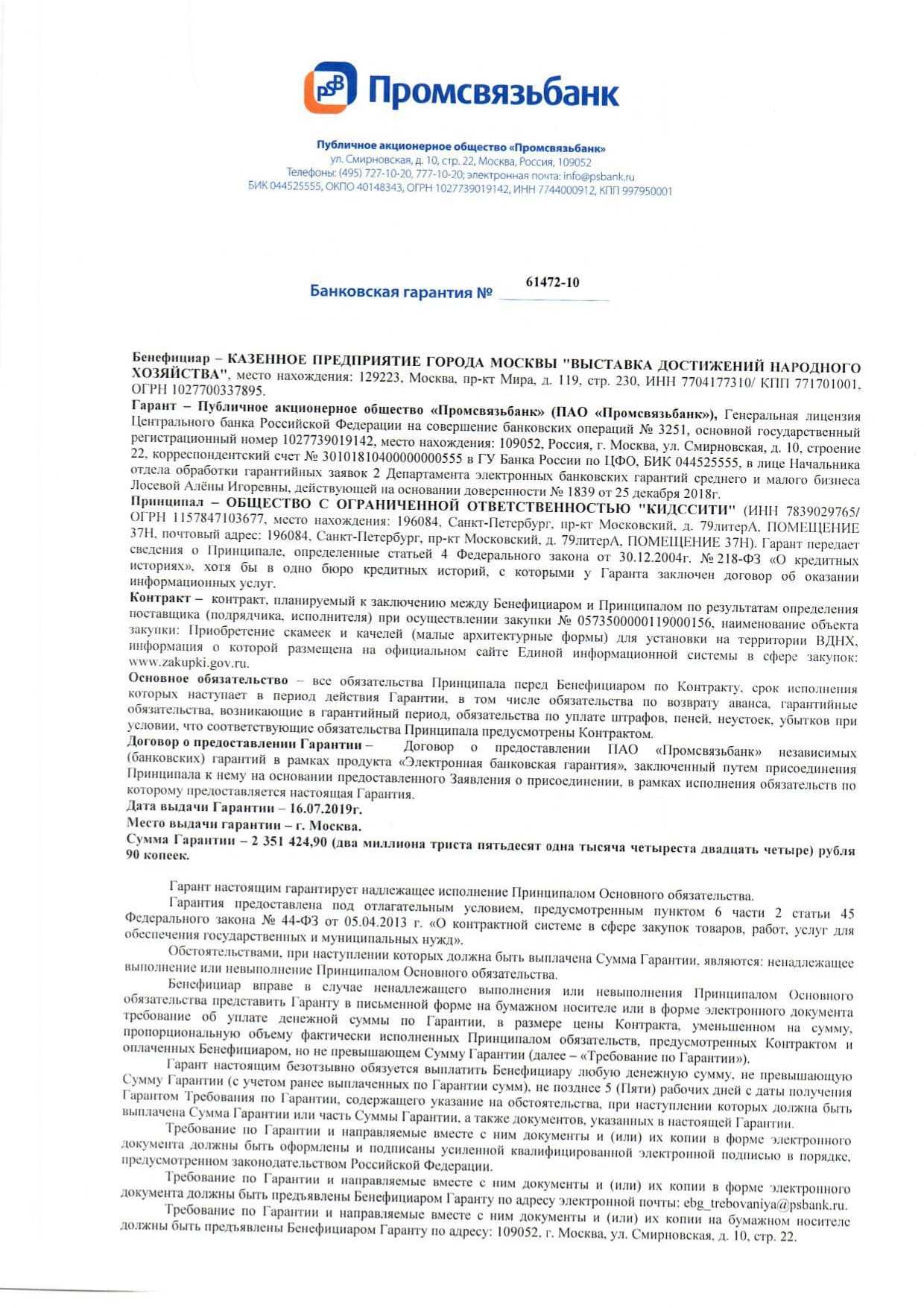

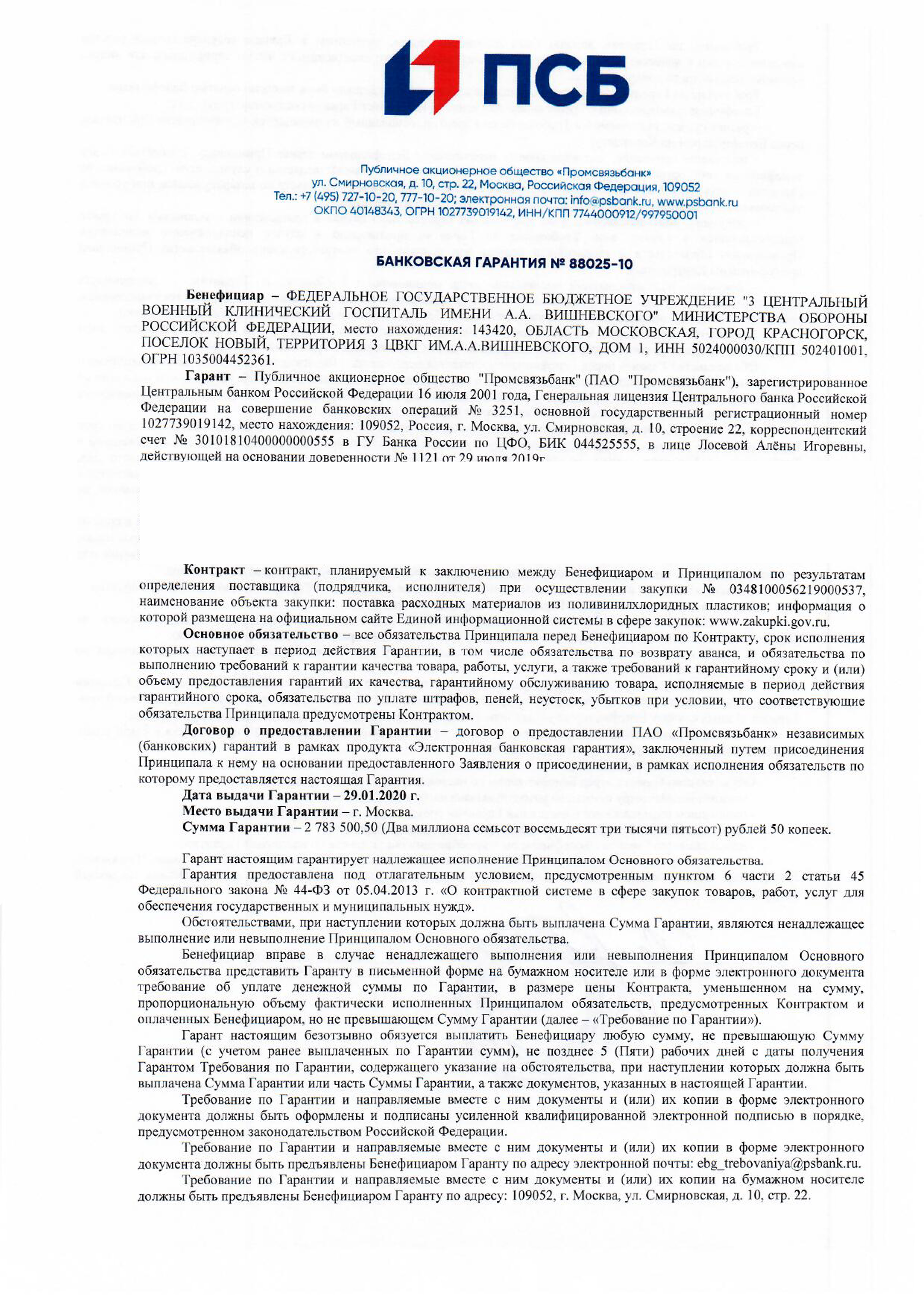

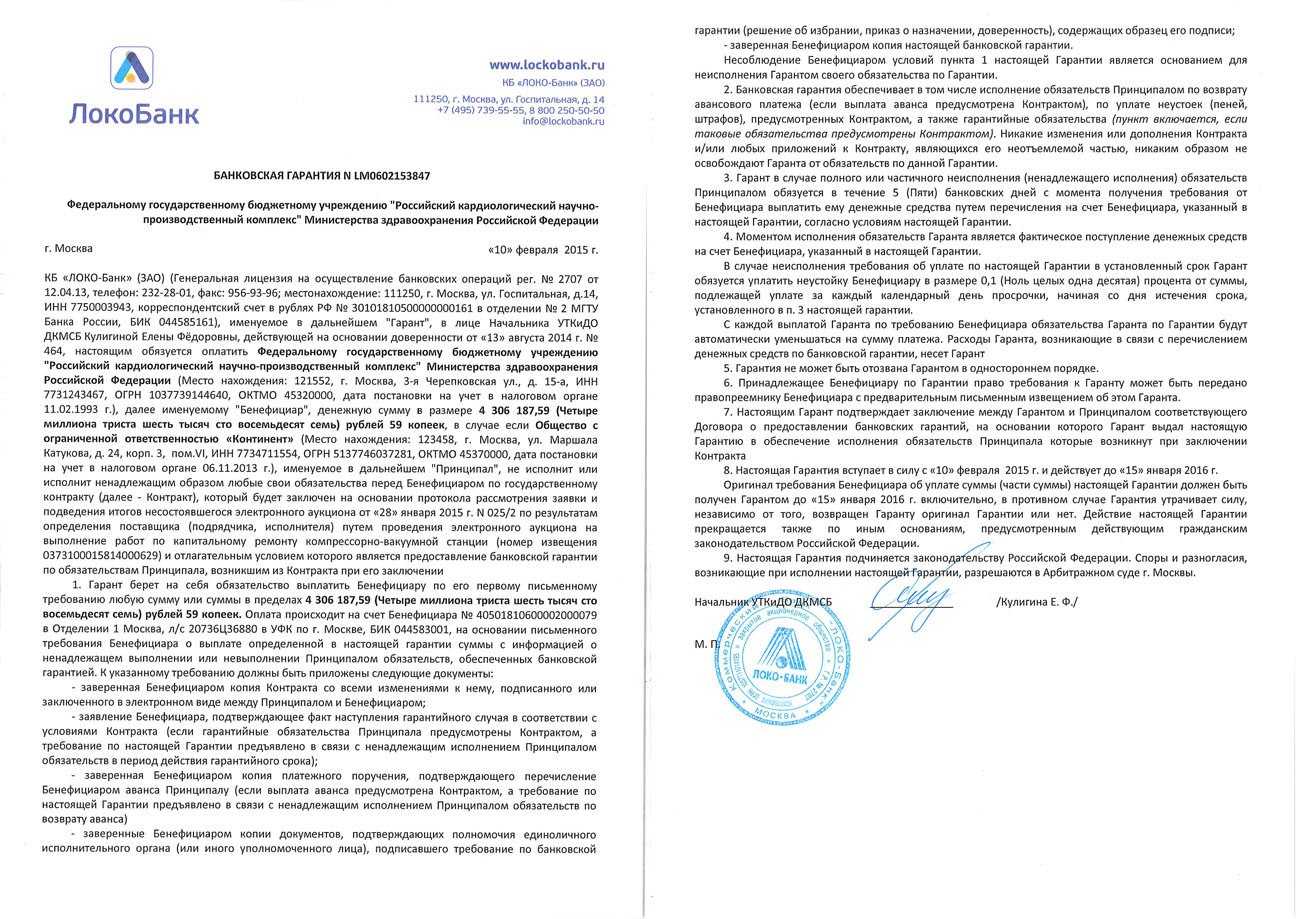

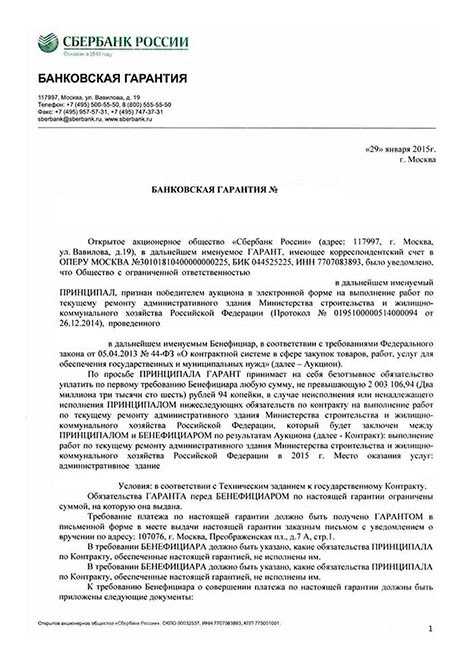

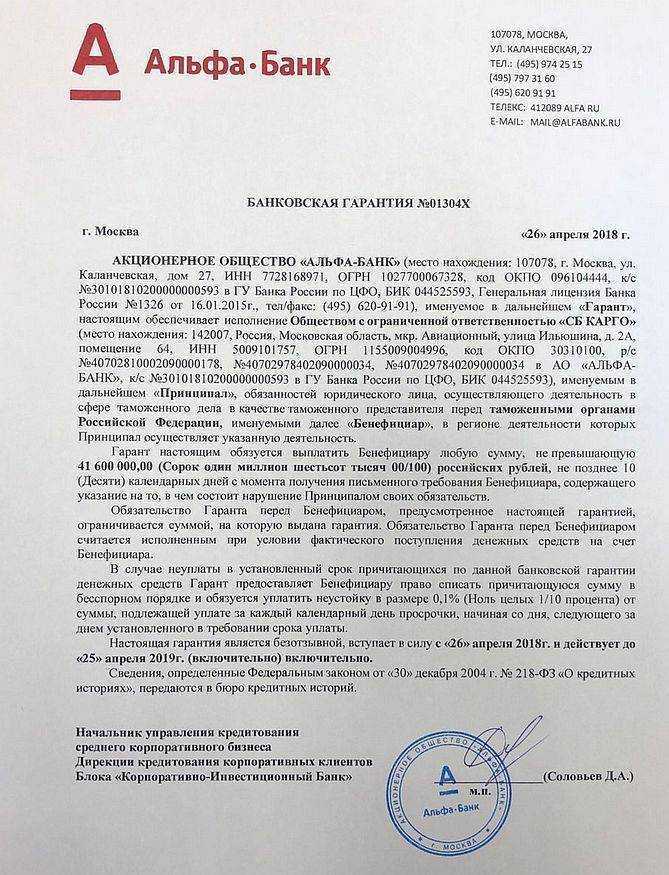

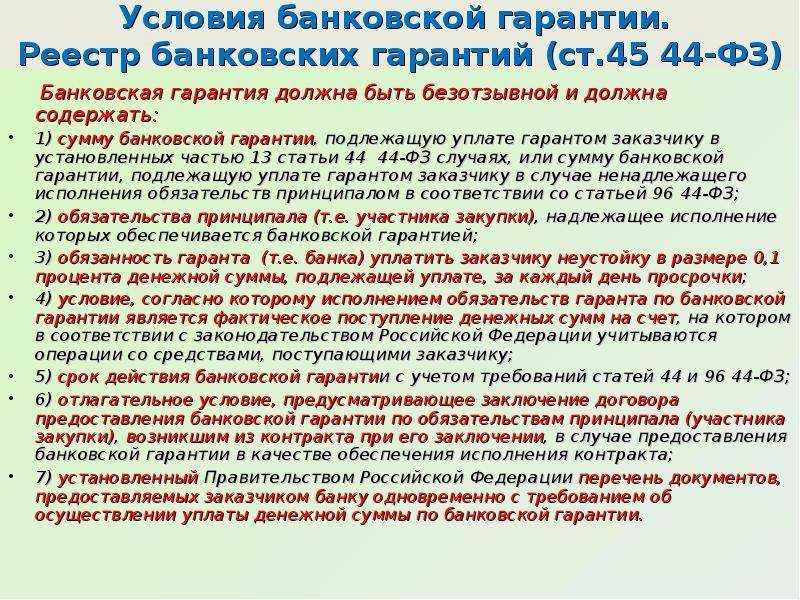

Реестр банковских гарантий

Реестр, размещенный в ЕИС, содержит следующую информацию:

- Наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог идентификационного номера налогоплательщика.

- Наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог идентификационного номера.

- Денежная сумма, указанная в банковской гарантии и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований Закона о контрактной системе.

- Срок действия банковской гарантии.

- Копия банковской гарантии за исключением той, информация о которой подлежит включению в закрытый реестр банковских гарантий в соответствии с частью 8.1 статьи 45.

- Иная информация и документы, перечень которых установлен Правительством РФ.

Неприятные моменты

С учетом того, что заказчик вправе назначить процент обеспечения контракта от начальной стоимости закупки, многие предприниматели вынуждены чуть ли не «парализовывать» свою деятельность. Представим себе ситуацию, что на расчетном счете компании находится всего 10 миллионов рублей. Фирма изъявляет желание стать поставщиком государства и принимает участие в нескольких аукционах, дабы поправить в лучшую сторону свое материальное положение. И в той, и в другой закупке заказчик требует 15% обеспечения от суммы контракта в 15 миллионов рублей каждый. Получается, что поставщику потребуется выложить 4,5 миллиона рублей сразу за два. На расчётном счете остаются еще более скромные 5,5 миллионов. Что это означает? Во-первых, они не смогут временно вкладывать деньги в развитие бизнеса, не смогут увеличить заработные платы персоналу. Также они будут вынуждены работать в более интенсивном режиме с целью увеличения объемов продаж своей продукции на розничном или оптовом рынке. Под словами «интенсивный режим» понимается «торопление» клиентов с оплатами, что, в большинстве случаев, ведет к негативу со стороны последних.

Помимо всего прочего возрастает психологическая нагрузка и давление на главного бухгалтера. Подсчет каждой копейки, пересмотр основных статей расходов в сторону из снижения. Бухгалтера, в теории, могут лишить подписки на журналы, отключить справочно-правовую систему и все в том же духе. Благо, база 1С в облаке обходится гораздо дешевле, чем ее классическое исполнение, ввиду чего средства можно сэкономить наиболее гуманным и безболезненным способом.

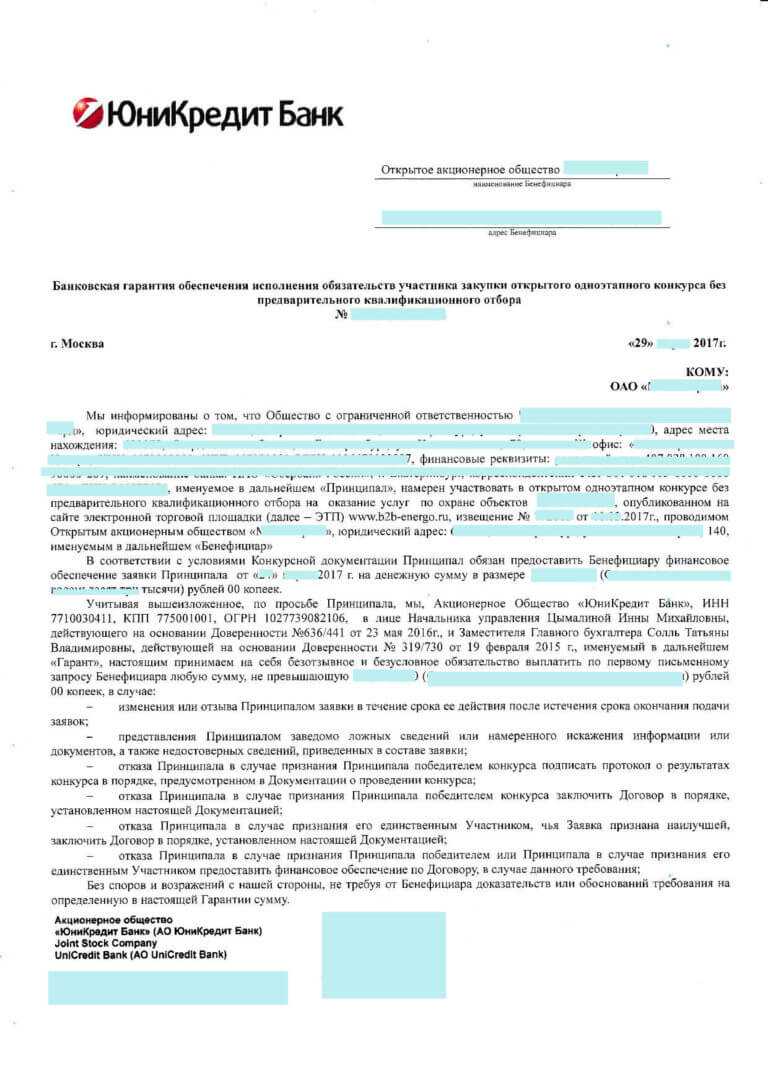

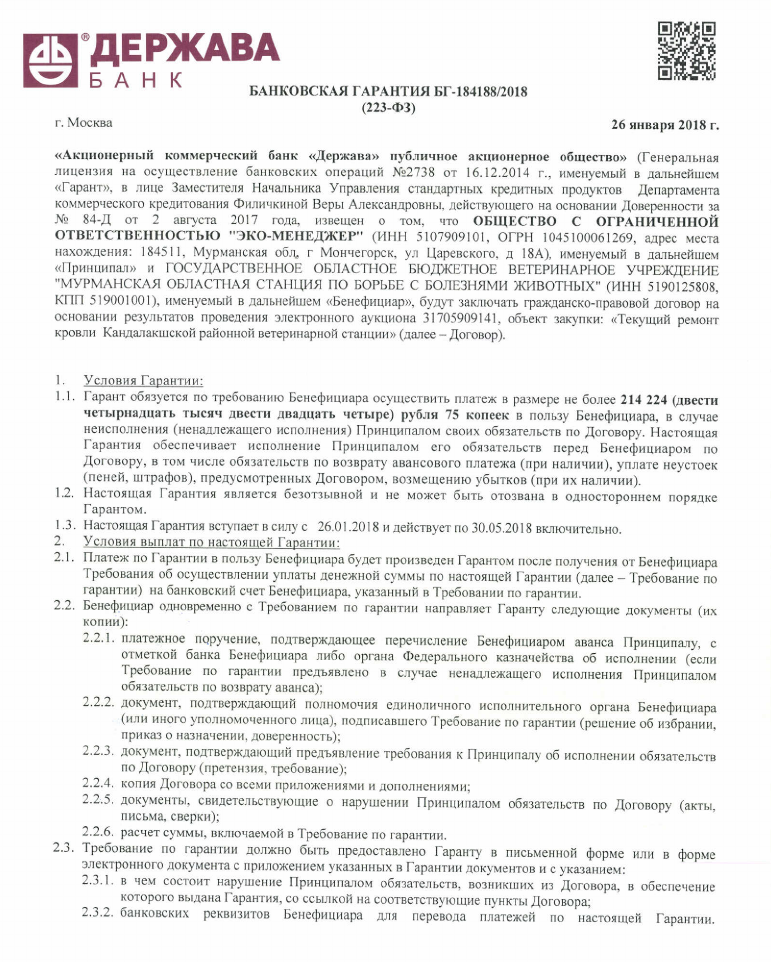

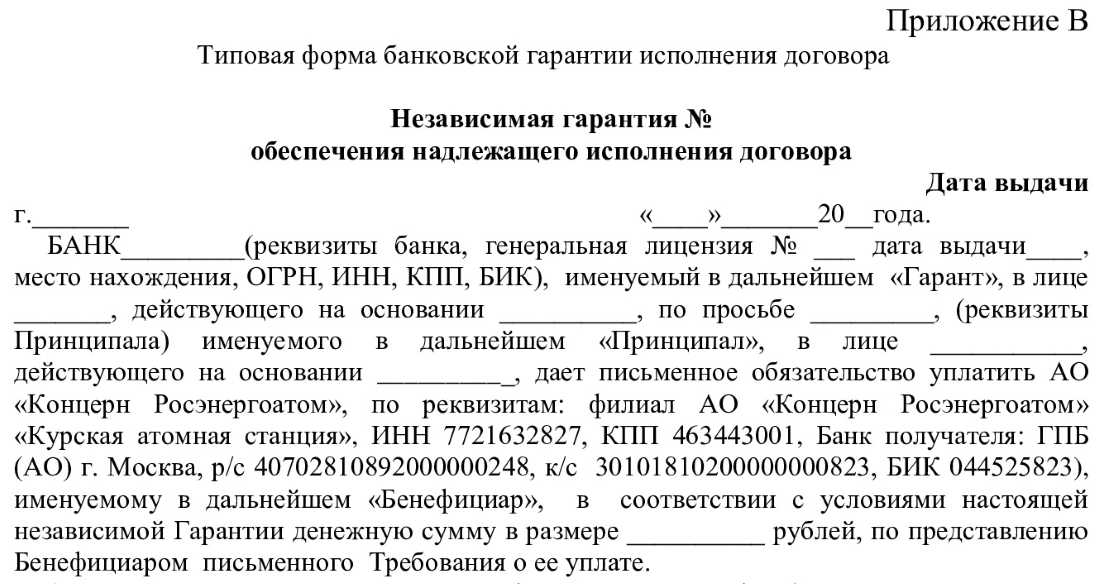

Банковская гарантия — что это простыми словами

Банковская гарантия (БГ) — это поручительство банка или другой финансовой организации за одну из сторон сделки. Банк гарантирует, что участник сделки исполнит свои обязательства по отношению к другому участнику. Если обязательства не будут исполнены, гарант берёт их выполнение на себя. БГ широко используется в различных направлениях как способ финансового обеспечения. Примеры, для чего нужна банковская гарантия:

- проведение коммерческих закупок и тендеров;

- организация госзакупок на конкурентной основе;

- поручительство за заёмщика при оформлении кредита;

- гарантия возврата аванса.

Оформление банковской гарантии регламентируется положениями статей 368–379 ГК РФ. В указанных статьях содержатся базовые нормы законодательства, касающиеся отношений между участниками сделки, их ответственности, прав и обязанностей.

Банковская гарантия часто используется при взаимодействии предприятий с другими компаниями и государственными структурами. Часто этот инструмент применяется с целью упрощённого возврата НДС, для получения отсрочки при покупке оборудования, по уплате таможенных пошлин.

Важно! По форме гарантия может быть отзывной или безотзывной. Безотзывная банковская гарантия не может быть отозвана по обоюдному согласию или в одностороннем порядке.

Требования по 44-ФЗ и условия предоставления

Обеспечение контракта по 44-ФЗ в 2023 году не требуется согласно 1 ч. 96 ст.:

- для казённых учреждений;

- если закупка касается предоставления кредита;

- когда заказчиком выступает унитарное или бюджетное предприятие, а предмет госконтракта – независимая гарантия.

Кроме того, ч. 1 ст. 96 освобождает от гарантийных обязательств в случае, если закупка по контракту осуществляется у СОНО и СМП, но они могут предоставить из реестра минимум 3 контракта за последние 3 года, по которым не было неустоек, а цены прежних контрактов не меньше, чем текущего.

Часть 64.1 ст. 112, которая начала действовать в ноябре прошлого года, позволяет заказчикам до конца 2023 года не требовать обеспечения за исключением случаев, когда предусмотрен аванс, а расчёты в его части не подлежат казначейскому сопровождению.

Ст. 96 44-ФЗ устанавливает следующие требования к обеспечению:

- предоставляют ОИК обязательно до момента подписания договора;

- при запросе котировок, поставках определённых товаров, закупках у единственного исполнителя и в ряде других случаев, предусмотренных ч. 2 ст. 96, требование обеспечения остаётся на усмотрение заказчика.

Закон не запрещает менять способ обеспечения в процессе исполнения обязательств, например, заменить денежную сумму гарантией.

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

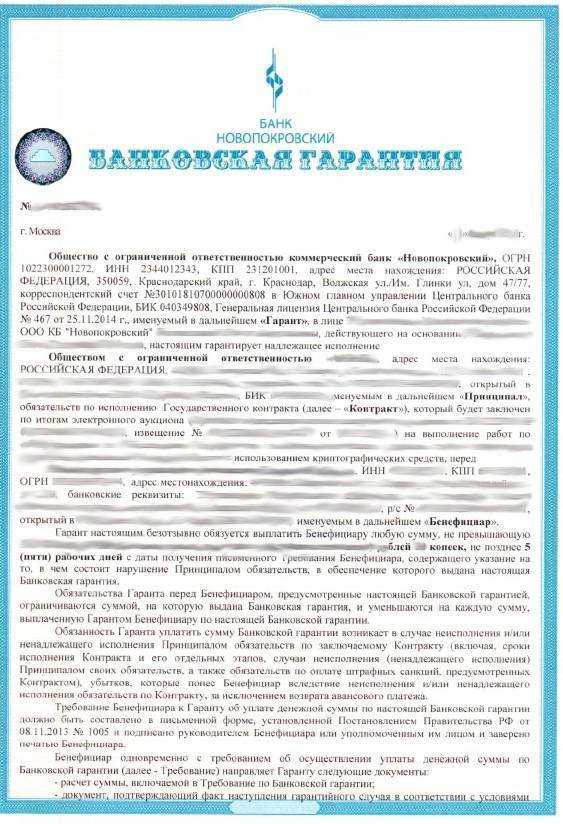

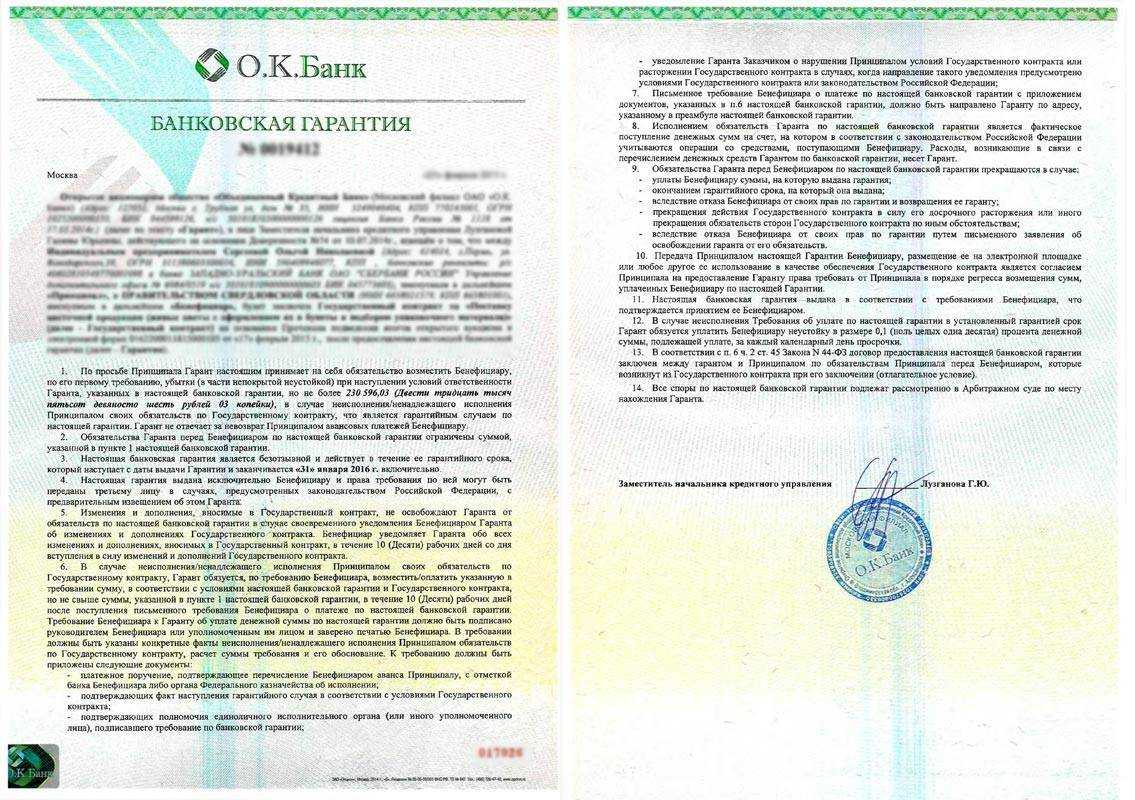

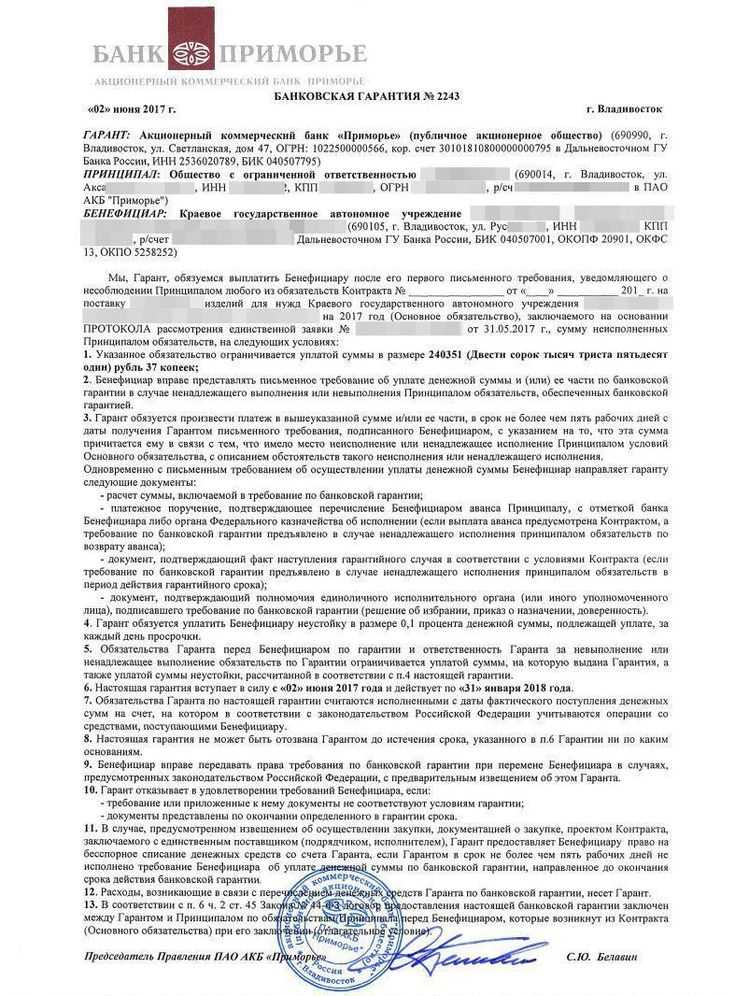

Стороны соглашения

В процессе оформления гарантийного обязательства принимают участие 3 стороны: принципал — тот, кто обращается за гарантией, бенефициар — тот, кто получает деньги по гарантии, гарант — тот, кто обязуется выплатить деньги бенефициару, если принципал не исполнит свои обязательства.

Принципал

Принципал выступает получателем гарантии. Он обращается к гаранту и платит ему комиссию за то, что тот обеспечит выполнение обязательств перед третьей стороной — бенефициаром.

Например, компания выиграла тендер на оказание услуг и должна внести на специальный счёт 20% от стоимости контракта. Но выводить эти деньги из оборота невыгодно. Принципал приобретает банковскую гарантию, и это позволяет не замораживать на счёте собственные средства.

Бенефициар

Бенефициар (выгодоприобретатель) — тот, кто получает деньги от гаранта, если принципал не исполняет обязательства. Выгодоприобретателем по банковской гарантии являются поставщик или заказчик. Рассмотрим на примерах, как работает банковская гарантия:

- Предприниматель (принципал) хочет купить оборудование у поставщика (бенефициара) на условиях отсрочки платежа. Банк гарантирует, что перечислит деньги поставщику, если принципал не оплатит оборудование в срок.

- Компания, участвующая в госзакупках (принципал) выиграла тендер. Чтобы не изымать из оборота средства в размере 10–20% от стоимости контракта, она обращается за банковской гарантией. Банк выдаёт гарантию на сумму обязательного залога. В этом случае бенефициар — государственное учреждение, которое проводит тендер.

Бенефициару выгоднее получить причитающуюся сумму по гарантии, чем судиться с покупателем или подрядчиком. Если принципал не выполняет обязательства, гарант выплачивает бенефициару всю сумму сразу, а в случае судебного разбирательства должник может выплачивать задолженность частями в течение нескольких месяцев.

Гарант

Гарантом выступает банк или другая организация, которая поручается за принципала и выплачивает денежные средства бенефициару, если принципал окажется недобросовестным и не исполнит обязательства в оговоренный срок. До 2015 г. гарантами могли быть только банки, после 2015 г. гарантии могут предоставлять любые коммерческие организации.

Исключение — таможенные и налоговые гарантии: их имеют право выдавать только банки, занесённые в реестры.

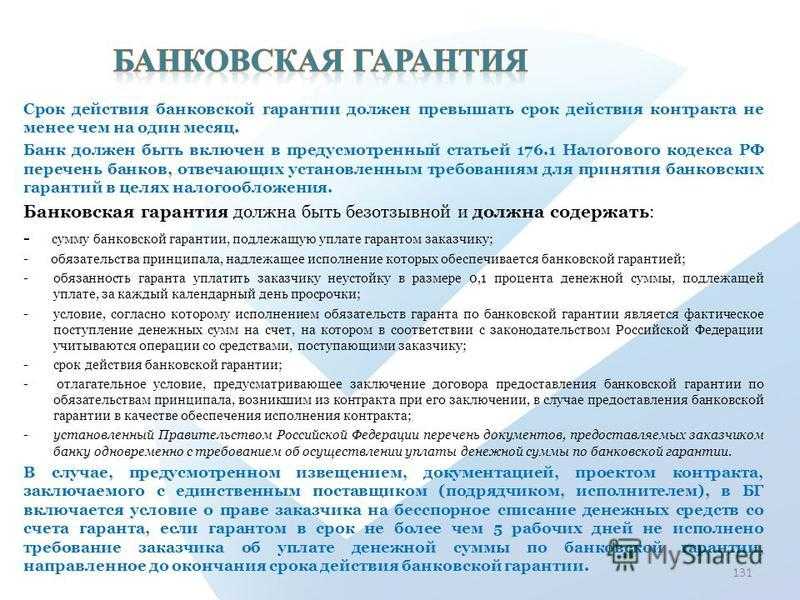

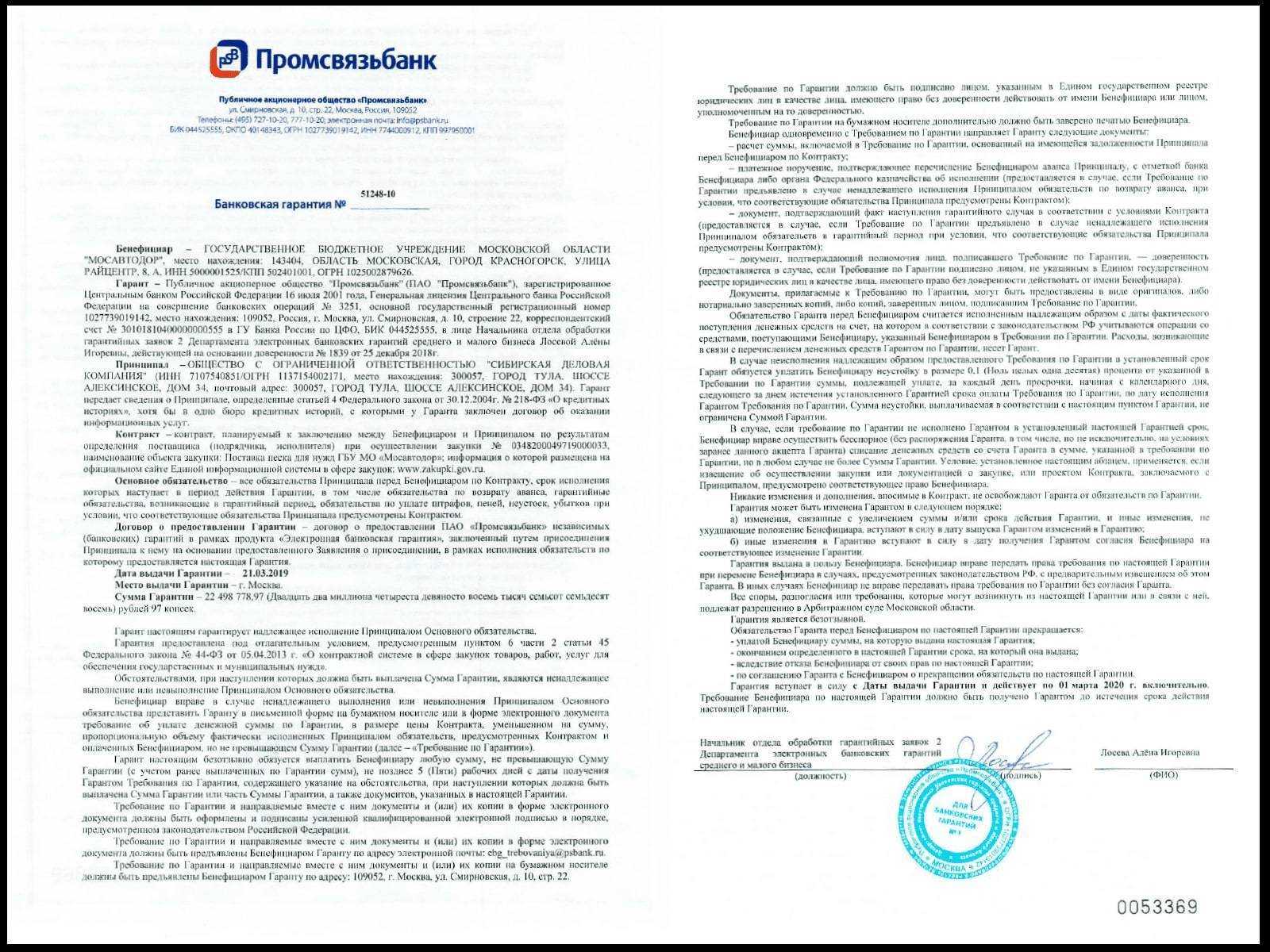

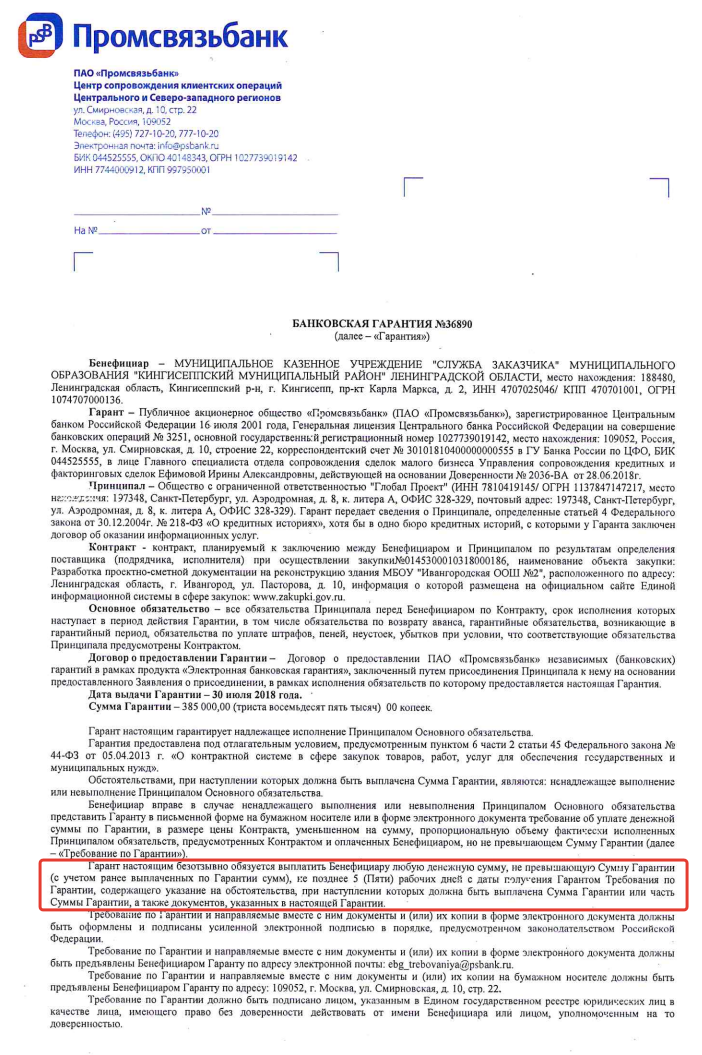

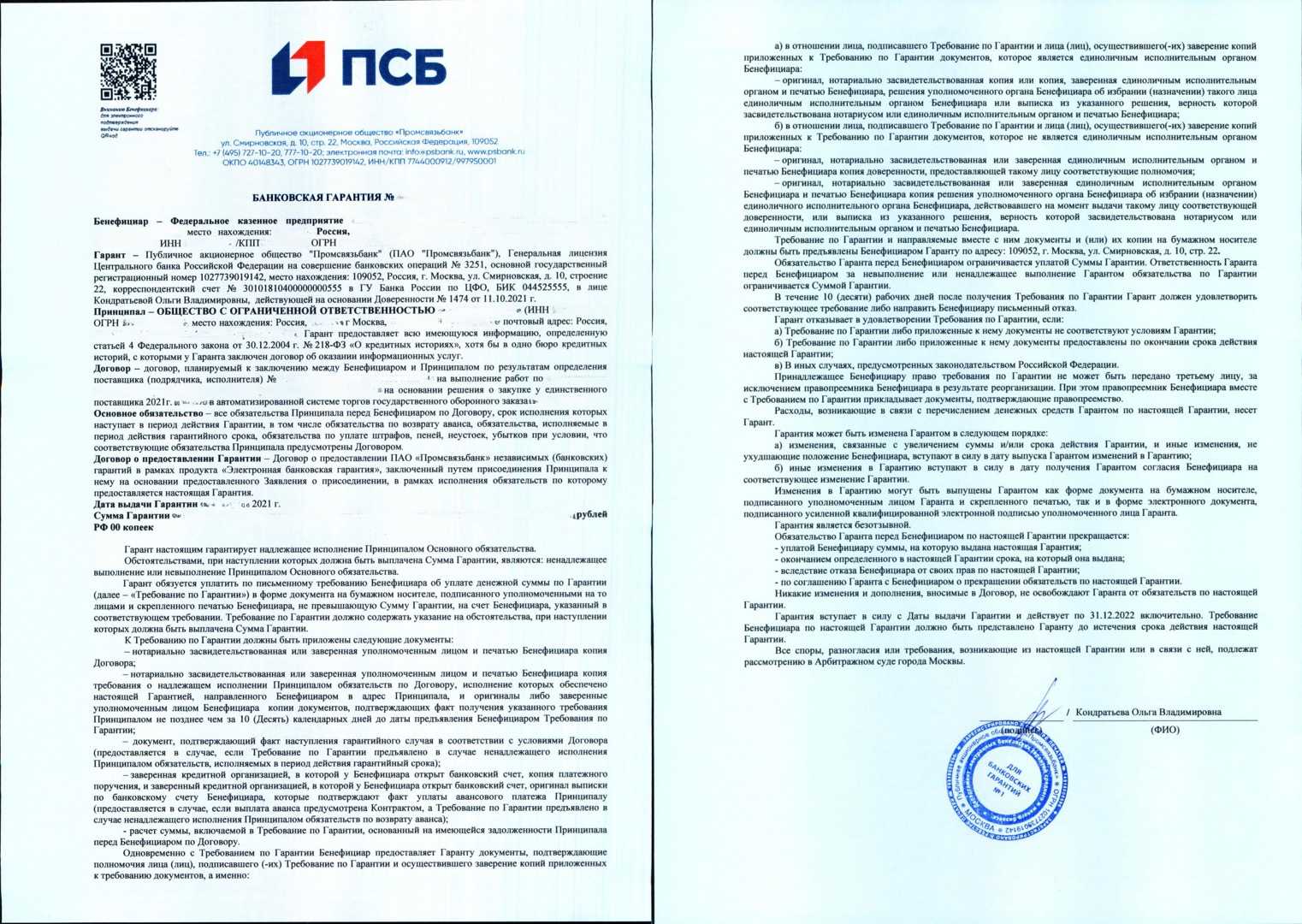

Условия

Банк, который обязуется выплатить заказчику компенсацию при невыполнении принципалом обязательств по контракту, несет определенные риски, поэтому к получателю гарантии предъявляются серьезные требования. Для получения соответствующего документа компания должна:

- вести хозяйственную деятельность не меньше 9-12 месяцев;

- получать стабильную прибыль (исключение могут составить сезонные подъемы и спады спроса на товары и услуги, которые будут учтены банком, при этом в течение последних двух отчетных периодов у компании не должно быть убытков);

- иметь оборот по расчетному счету за последние шесть месяцев;

- владеть собственной материально-технической базой, необходимой для выполнения условий по контракту, или предоставить кредитору копию договора с субподрядчиком.

Для получения большой денежной суммы документы в банк следует отправлять в бумажном виде, при этом рассмотрение заявки и оформление гарантии занимает до трех недель. Если срочно нужна небольшая сумма, получить банковскую гарантию можно за несколько часов, подав заявку в компанию Роял Финанс В стандартный пакет документов входят:

- заявление принципала на обеспечение исполнения обязательств;

- выписка из Единого госреестра юридических лиц, выданная не позднее, чем за 30 дней;

- копия ИНН;

- нотариально заверенные выписка из протокола учредительного собрания и копия свидетельства о госрегистрации компании;

- копии паспортов лиц-учредителей компании;

- бухгалтерская отчетность за последний год;

- справка об отсутствии долгов по платежам в бюджет и внебюджетные фонды;

- копии сертификатов, лицензий и деклараций, предоставляющих право на ведение отдельных видов хозяйственной деятельности;

- свидетельство, подтверждающее право собственности на занимаемые помещения или договор аренды;

- документы, подтверждающие полномочия руководителя компании и главного бухгалтера;

- проект контракта или ссылку на аукцион, для которого требуется банковская гарантия.

После передачи пакета документов в Роял Финанс начинается их проверка и оценка платежеспособности компании. Документы направляется в авторизованные банки для проверкислужбой безопасности. На это потребуется от 5 до 10 рабочих дней. При этом кредитная организация может затребовать дополнительные документы, что замедлит оформление банковской гарантии. При одобрении заявки гарант выдает принципалу кредитный договор, оригинал банковской гарантии и выписку из единого реестра БГ, после чего деньги будут перечислены на специальный счет.

Особенности предоставления банковской гарантии

Порядок предоставления гарантии схож с получением кредитования. Выдается она ИП и ЮЛ. Предоставляется гарантия только в том случае, если лицо соответствует ряду условий. В частности, это срок регистрации не меньше полугода, отсутствие нулевой отчетности и убытков за последний квартал, учредители, являющиеся резидентами. Для получения гарантии требуется подать эти документы:

- Бухбаланс за последний год.

- Отчет о прибыли и убытках.

- Проект контракта, по которому берется обеспечение.

- Реестровый номер.

- Сведения об учредителях.

Перед выдачей гарантии банковское учреждение устанавливает платежеспособность поставщика, наличие ресурсов для выполнения контракта. Иногда услуга предоставляется при выполнении ряда условий:

- Залог.

- Поручительство ФЛ.

- Открытие нового р/с.

- Предоставление отчета о движении денег.

Банк также запрашивает заполнение анкеты. Лицу требуется предоставить сведения об учредителях. Банк обычно проверяет, являются ли они резидентами. Если они резидентами не являются, получить гарантию крайне сложно. Кроме того, иногда от поставщика требуется выполнение в прошлом хотя бы одного контракта по ФЗ №44 или ФЗ №223. Документы запрашиваются в форме копий. Если банк принял решение о выдаче гарантии, придется подать оригиналы.

Платежеспособность лица и прочие факторы обычно проверяются представителями суда. Однако если сумма гарантии небольшая, могут использоваться скоринговые модели. Автоматизация процесса проверки помогает сэкономить время.

Если банк одобрит запрос, он вышлет лицу проект гарантии. Его потребуется утвердить. Кроме того, нужно будет оплатить выставленный счет. Только после этого может быть вынесено решение об одобрении.