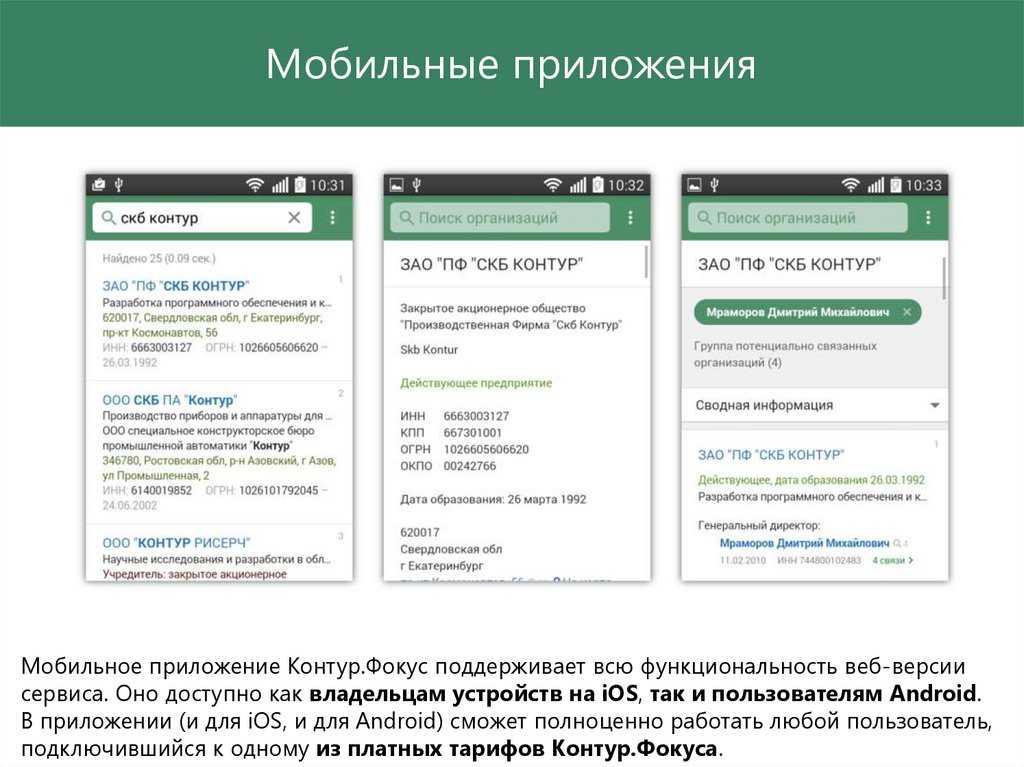

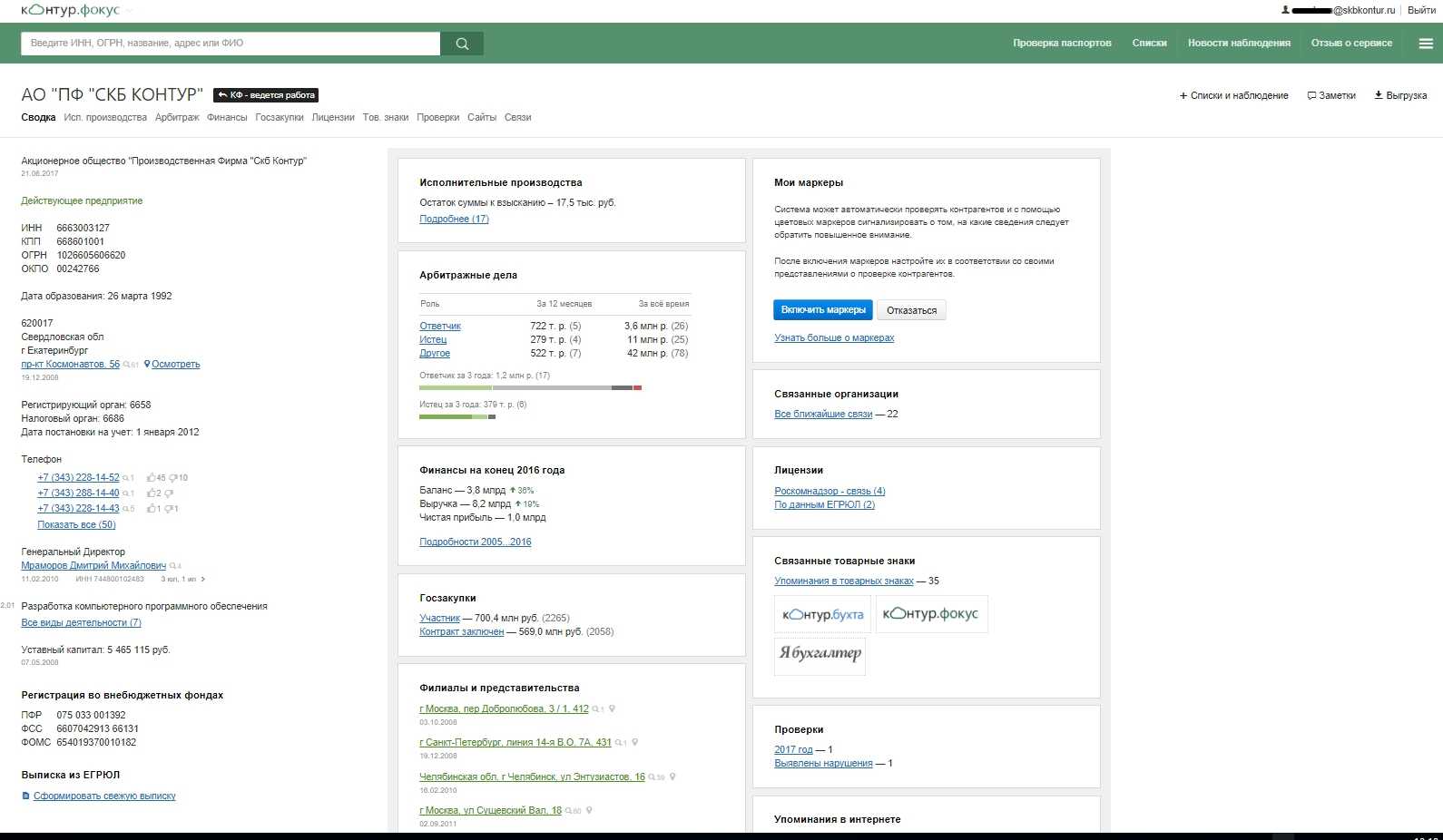

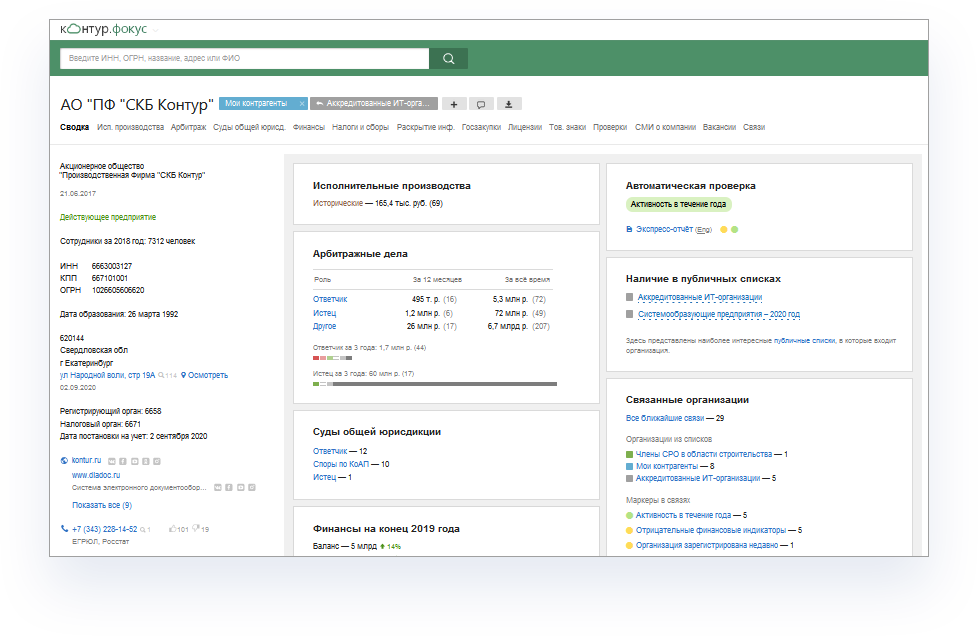

Особенности работы клерком

Работа клерков, не смотря на довольно высокую нагрузку, является наиболее привлекательной, для многих категорий граждан. Прежде всего тем, что она большую часть времени проходит в офисе.

Кроме того, она обладает следующими привлекательными качествами, такими как:

- входит в число стабильных. Самое главное тут будет четкое выполнение возложенных обязанностей, а так же при готовности выполнять монотонную и однообразную работу;

- данный вид деятельности не является сложным, а по оплате относится к хорошо оплачиваемым;

- имеется отличная возможность карьерного роста, правда в этом случае необходимо будет приложить максимум усилий и старания. Причем максимальные возможности будут в крупных компаниях;

- есть возможность получать дополнительные бонусы, причем суммы будут расти в зависимости от старания и должности. Из минусов работы клерком – будучи наемным работником, есть возможность лишиться рабочего места, если чем-то не угодите руководству;

- минимальная ответственность за свои действия, так как имеются вышестоящие сотрудники;

- есть возможность заниматься своим любимым делом даже в рабочее время, главное, чтобы не быть «застуканным» руководством.

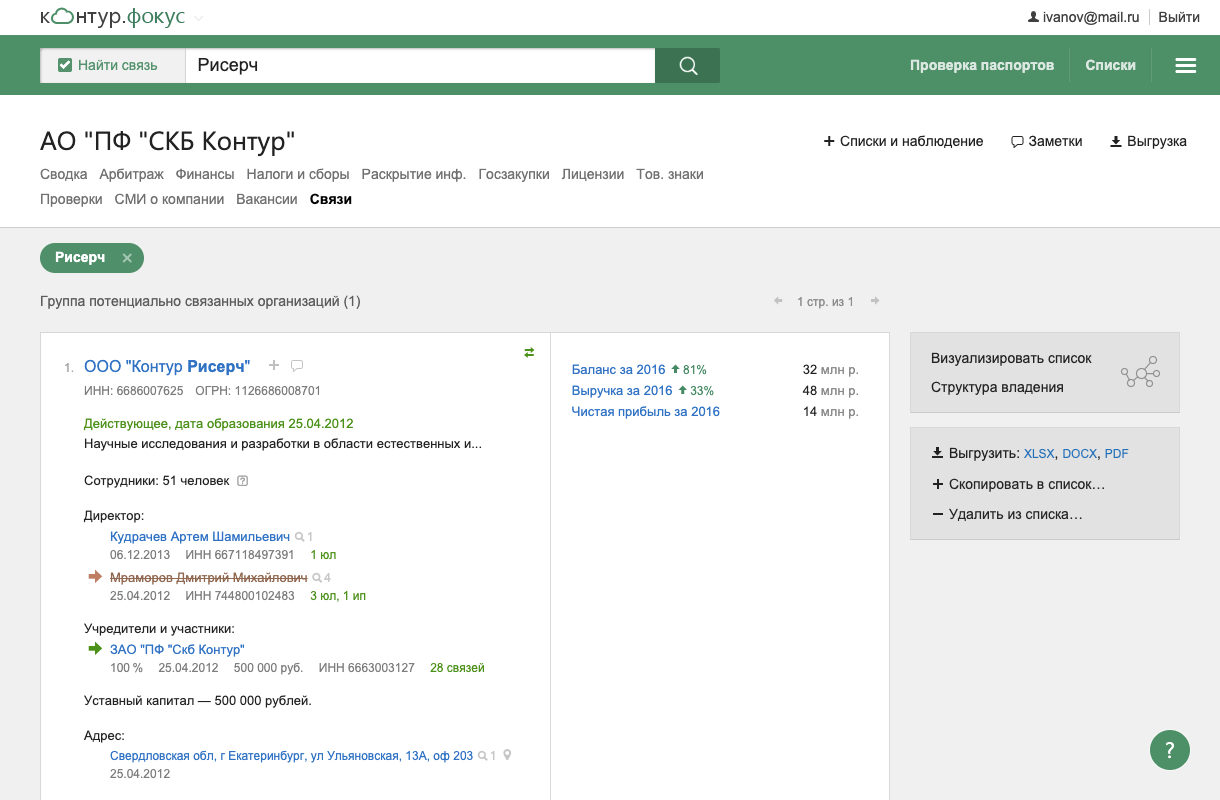

Суть и назначение стоп-листа

Стоп-лист – это особый список клиентов, которые лишаются возможности проводить определенные операции в банке. Использование стоп-листа является одной из мер по предотвращению мошенничества и защите интересов банка и его клиентов.

Основное назначение стоп-листа – это идентификация и блокировка клиентов, которые злоупотребляют своими правами в банке и представляют опасность для финансовой безопасности остальных клиентов. Стоп-лист может быть создан не только для физических лиц, но и для юридических.

Стоп-лист включает в себя информацию о клиентах, которые, к примеру, имеют долги перед банком или другими кредитными организациями, причастны к мошенническим операциям, нарушают условия договоров с банком, являются субъектами уголовного розыска и т.д.

Одним из важных инструментов стоп-листа является блокировка банковских карт и счетов клиентов. Это позволяет предотвратить совершение недобросовестных действий со стороны заблокированных лиц.р>

Стоп-лист используется банками для защиты не только собственных интересов, но и интересов клиентов. Благодаря ему, клиенты получают дополнительное обеспечение и возможность избежать потери денежных средств или взаимодействия с мошенниками.

Как составить пояснительную для банка, чтобы избежать блокировки операций по счету

Когда банку не нравится какая-то операция, запрос на перевод платежа, он просит предоставить пояснительное письмо, разъясняющее экономический смысл операций.

До тех пор, пока клиент не даст пояснения, движение денег по счету «морозят».

Приводим несколько вариантов того, как может выглядеть информационное письмо банку. Шаблонами поделились коллеги на форуме Клерка.

Образец пояснений в банк об экономическом смысле проводимых операций(вариант 1)

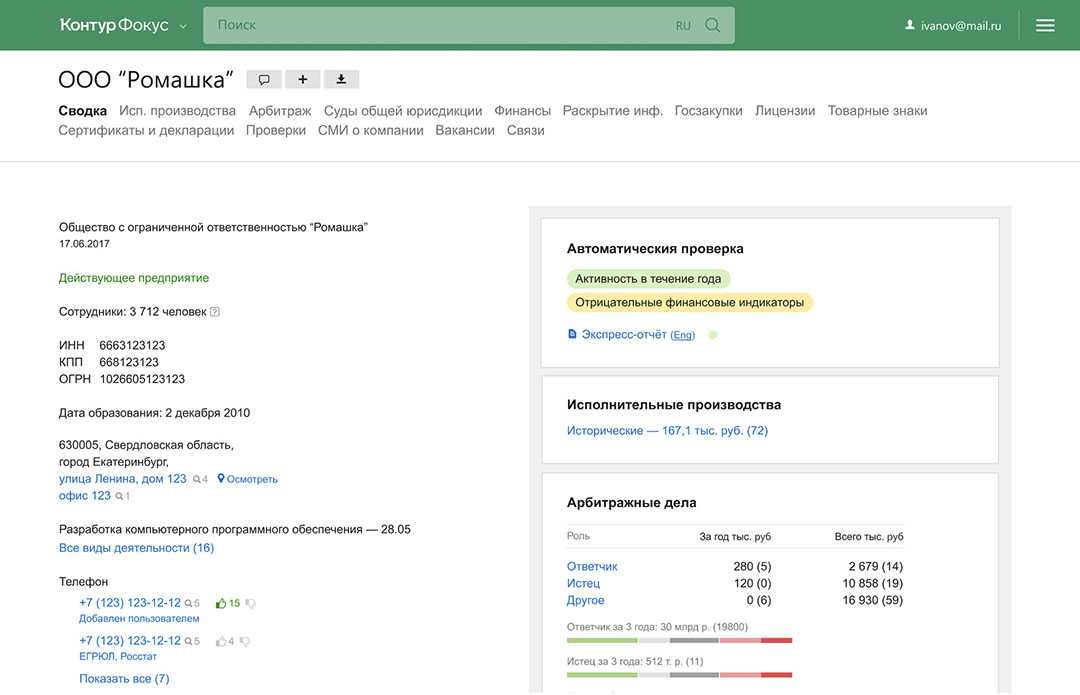

В ответ на ваш запрос о предоставление пояснений экономического смысла операций, проводимых по расчетному счету ООО «Ромашка» (далее — Общество) сообщаем следующее.

В целях осуществления вышеуказанной деятельности Общество приобретает ленточки и цветочки, мотыги и грабли Общество получает в аренду. Основными поставщиками Общества являются: ООО «Пион, ООО «Лента», ООО «Мотыги и грабли», ИП Земелькин. Расчеты производятся в рамках заключенных договоров на основании полученных счетов на оплату.

Общество арендует складское и офисное помещение по адресу:…. согласно договора с ООО или ИП.

На сегодняшний день в штате Общества 1 сотрудник. В связи с тем, что деятельность Общества сезонная, для выполнения конкретных объемов работ заключаются договоры ГПХ. Расчеты по факту выполненных работ производятся наличными денежными средствами из кассы Общества (платежные ведомости и РКО прилагаются).

Налоги и взносы уплачены полностью и в срок. Отчетность представлена своевременно в полном объеме.

Образец пояснений в банк об экономическом смысле проводимых операций (вариант 2)

В ответ на ваш запрос о предоставление пояснений экономического смысла операций, проводимых по расчетному счету Индивидуального предпринимателя сообщаю следующее.

ИП ххх. переводит средства на счета физических лиц, являющиеся личными средствами индивидуального предпринимателя.

Основными активами ИП ххх является дебиторская задолженность покупателей и автотранспортное средство — Hyundai porter II гос. номер ххх.

ИП ххх использует свой расчетный счет в ПАО «СБЕРБАНК» по прямому назначению — для осуществления своей экономической деятельности, руководствуясь в своей работе ГК РФ (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016), Федеральным законом № 209-ФЗ от 24.07.2007 г. и другими Законодательными актами.

Экономическим смыслом операций, проводимых по счету, является взаиморасчеты с контрагентами, развитие и экономический рост, а также извлечение прибыли от хозяйственной деятельности.

Операции, проводимые ИП хххне несут риска потери деловой репутации для Вашего банка, осуществляются исключительно в законных целях, и никаким образом не связаны с финансированием терроризма и прочей противозаконной деятельностью.

Приложения к письму: Договоры с покупателями, приложения к договорам, документы на транспортное средство, выписки банков, документы на наличные расходы.

Как вывести из стоп-листа виртуальную карту

Речь идет о картах, внесенных в приложения Samsung Pay, Goodle Pay или Apple Pay. В этом случае для вывода карты из стоп-листа нужен номер виртуального счета. Он указан в приложении смартфона.

На электронную почту OperatorCherepovets@yandex.ru нужно направить письмо с темой «карта в стоп-листе». В письме указать свое имя, номер телефона, последние четыре цифры виртуального счета, платежную систему (Visa, MasterCard, Мир), дату последней успешно оплаченной поездки.

Ошибки процессинга встречаются крайне редко. Такую ошибку исправит только специалист. Обращаться по телефону 8 (8202) 54−60−75.

Подробнее о выводе карт из стоп-листа — на сайте «Электротранса».

Семен Мануйлов

Основные положения закона

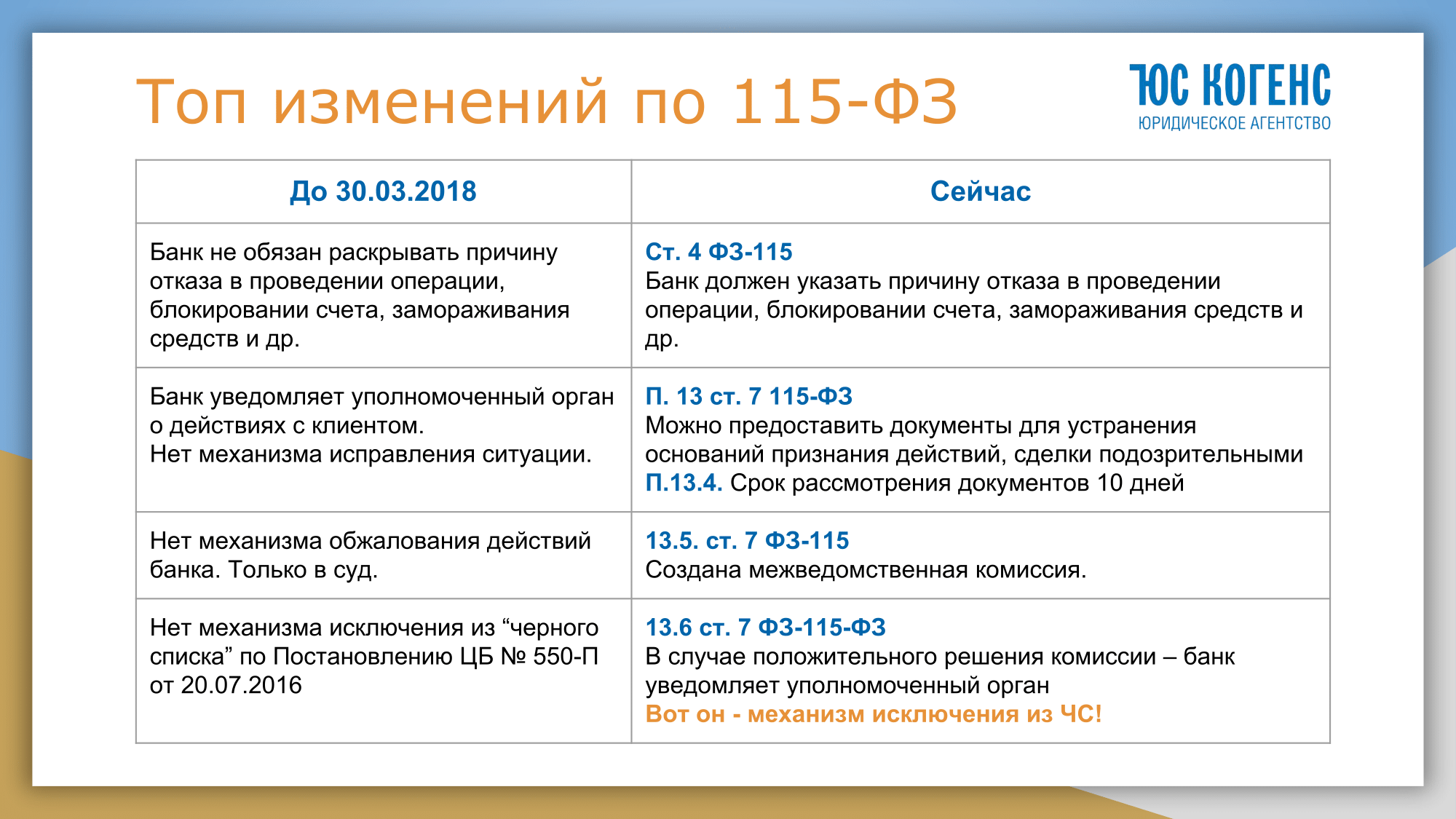

Закон 115-ФЗ включает в себя ряд важных вопросов, которые стоит учесть при взаимодействии с банками. В первую очередь, закон устанавливает срок хранения информации о клиентах, который составляет не менее 6 лет. Это означает, что банк должен хранить данные о своих клиентах в течение этого периода и предоставить их по запросу соответствующим органам.

Кроме того, закон регулирует взаимодействие между банками и клиентами, устанавливая индивидуальные правила и требования для разных видов операций. Например, для открытия депозита или пополнения счета клиенту может потребоваться предоставить дополнительные документы или пройти дополнительную проверку.

Важно отметить, что счет клиента может попасть под проверку как до совершения операций, так и после. Если банк решит проверить счет клиента, то клиент получит письмо с запросом о предоставлении необходимой информации

Обычно такая проверка не занимает много времени и не требует дополнительных действий от клиента.

Однако, в некоторых случаях проверка может затянуться и продолжаться дольше, чем обычно. Это может произойти, например, если клиент проходит проверку на причастность к незаконным операциям или если у него имеется плохая кредитная история. В таких случаях клиент может быть обязан предоставить дополнительные документы или пройти дополнительные проверки.

Для предпринимателей и крупных клиентов также существуют дополнительные требования при совершении операций. Например, при проведении сделок в интернет-банке сумма сделки может быть ограничена или требуется подтверждение операции посредством подписи в банке.

Еще одним важным положением закона является право налоговой проверки счета клиента. Если налоговая изучает счет клиента, она имеет право запрашивать информацию у банка о всех операциях, проведенных на счету. Данные операции включают сумму, дату и цель операции.

Также следует отметить, что закон устанавливает рейтинг банков и условия пересмотра этого рейтинга. Рейтинг банков может быть пересмотрен в том случае, если он нарушает правила обнаружения и предотвращения незаконных сделок или открывает счета без предоставления необходимых документов.

Кроме того, закон разъясняет некоторые вопросы о торговле рублями. Например, он устанавливает, что если банк осуществляет операции с рублями, он обязан пользоваться только народным банкингом. Это означает, что банк не имеет права использовать частные банковские операции.

Важно отметить, что закон также устанавливает некоторые правила для физических лиц, которые пользуются интернет-банком. Например, они должны использовать только свой собственный счет и не имеют права делать операции с чужим счетом без согласия владельца

В целом, закон 115-ФЗ содержит много полезной информации о правилах взаимодействия между банками и клиентами

Но следует помнить, что не все положения закона могут быть применимы в каждой ситуации, поэтому важно обращаться к тексту закона и консультироваться со специалистами при возникновении конкретных вопросов

Восстановление деловой репутации: шаги

Чтобы исключить компанию из черного списка:

- Попросите банк прояснить ситуацию по приостановлению операций по счетам, написав заявление;

- Подайте жалобу в межведомственную комиссию Центробанка;

- Обратитесь с иском в суд.

Поскольку есть вероятность, что во время судебных разбирательств владелец бизнеса не сможет выезжать за рубеж, а также из-за перспективы потери времени и денег некоторые компании решают зарегистрировать новое юрлицо.

Откроет ли другой банк счет для компании, ранее подпавшей под подозрение, неизвестно, это зависит от конкретного банка. Его сотрудники могут запросить дополнительные документы и пояснения к ситуации, сложившейся в предыдущем банке. Если фирма устранит ошибки и докажет, что они не повторятся, компанию будут обслуживать в новом банке.

Кого включают в стоп-лист банка

Нахождение в стоп-листе банка влечет за собой лишение доступа ко многим услугам, а также уменьшает до нуля возможность получить кредит в этом банке. В случае попадания в черный список одного банка, есть высокая вероятность получить отказы и в других. Ведь многие банки обмениваются такой информацией с партнерскими кредитными организациями.При оценке заемщика банки могут опираться как на внутренний стоп-лист, так и на данные в БКИ. Собственный стоп-лист необходим банкам для сокращения времени, затрачиваемого на оценку кредитоспособности заемщика. Он содержит всю информацию об обращениях клиента и историю его взаимодействия с банком.В первую очередь в стоп-лист банка попадают неплательщики по кредитам и те, кто регулярно пропускал ежемесячные платежи. Для того, чтобы обезопасить себя от попадания в черный список достаточно только добросовестно оплачивать кредит и не допускать серьезных просрочек. Если банку в прошлом удавалось взыскать задолженность только в судебном порядке, такой заемщик уже вряд ли получит кредит в какой-либо кредитной организации.

У каждого банка могут быть свои критерии попадания заемщика в стоп-лист, для одних поводом может стать малейшая просрочка на один день, другие банки менее категоричны и продолжают сотрудничество с таким клиентом.Также в стоп-лист попадают люди, которые предоставили при заполнении анкеты недостоверные ложные сведения о себе, а также мошенники и лица с уголовным прошлым. Могли попасть в стоп-лист и заемщики с несерьезными административными правонарушениями. В перечень недобросовестных заемщиков включены и лица, состоящие на учете в накродиспансерах или психологических клиниках, а также недееспособные граждане. Очевидно, что выданные кредиты алкоголикам, наркоманам — заведомо невозвратные.

Как избежать попадания в стоп-лист?

Для того чтобы избежать попадания в стоп-лист банка, необходимо соблюдать определенные правила и быть внимательными при осуществлении финансовых операций. Вот несколько рекомендаций, которые помогут минимизировать риски попадания в стоп-лист:

|

Соблюдайте финансовую дисциплину:

|

Будьте внимательны при совершении операций:

|

Помимо этого, следует также регулярно отслеживать свою кредитную историю, проверять наличие открытых счетов и контролировать финансовые операции, проводимые от имени вашей компании.

Соблюдение этих рекомендаций поможет избежать попадания в стоп-лист банка для юридических лиц и сохранить хорошую репутацию вашего бизнеса.

Как определяется понятие и какие блэк-листы бывают?

Прежде чем начать разбираться в том, как выйти из «черного списка» Сбербанка по 115-ФЗ, стоит дать определение понятию. Дело в том, что многие люди не имеют представления о ЧС и как узнать, находится ли в нем клиент. На самом деле существует сразу несколько способов узнать необходимую информацию.

Если говорить об определении, то ЧС – это список граждан, допустивших просрочку или нарушение по ссуде. Кроме основных условий попадания в ограничительный лист существуют еще и дополнительные моменты, например, служба безопасности кредитора, посчитает гражданина неблагонадежным. Здесь учитываются такие факторы, как ложные сведения или грязная одежда.

Важно подчеркнуть, что доступ к информации имеют и другие кредиторы. Сведения не должны разглашаться физлицам, кроме самого гражданина

Лица, которые уже попали в стоп-лист, не смогут взять займ в другом кредитном учреждении.

В Сбербанке есть ЧС, а точнее, несколько видов списков. Рассмотрим, какие варианты сегодня действуют в СБ РФ:

- Личный, который формируется внутри банка и другим кредиторам не передается.

- База ФССП, где учитываются лица, которые ранее не возвращали займ

- ЧС БКИ. В базе содержатся сведения о гражданах гражданах, которые были когда-то должны банковскому учреждению.

Отдельные блек-листы формируют такие ведомства, как Росфинмониторинг и Центробанк. Навсегда в список вносятся данные о террористах и преступниках, занимающихся отмыванием денег через банки.

Почему «антиотмывочный» закон – это так важно

В течение 2020 года Банк России отозвал лицензии у 38 банков. Причины разные – некоторые кредитные организации добровольно свернули деятельность, другие лишились лицензии из-за слишком сложного финансового положения, или из-за несоблюдения норм законодательства. Достаточно много банков теряют лицензии, потому что не соблюдают в полной мере законодательство против отмывания преступных доходов и финансирования терроризма. Большая часть норм объединена в федеральный закон 115-ФЗ, который еще называют «антиотмывочным».

Закон требует, чтобы банки вели непрерывный мониторинг всех финансовых транзакций своих клиентов – причем как компаний и ИП, так и обычных физлиц. Причем критерии проверки прописаны весьма размыто – обязательно нужно проверять операции на сумму больше 600 тысяч рублей, а также все остальные, по которым у банка возникают сомнения. Несколько лет назад об этом стали писать чаще – банки начали «заворачивать» слишком много переводов, и часто по неочевидным причинам.

Другими словами, если банк заподозрит, что тот или иной перевод клиента мог быть как-то связан с незаконным обналичиванием денег, фирмами-однодневками, легализацией преступных доходов или вообще с финансированием террористической деятельности, он вправе задержать этот перевод и потребовать от клиента предоставить пояснения. Формально останавливается только один перевод, по факту – как правило, блокируются все переводы со счета клиента.

Банки «реагируют» не на все операции подряд, а отслеживают такие признаки махинаций:

- фирма платит сотрудникам меньше прожиточного минимума;

- со счета идет оплата НДФЛ, но страховые взносы не оплачиваются;

- на счете вообще нет остатка или он незначительный – а все поступающие деньги тут же уходят дальше (в течение 3-5 дней);

- клиент указывает в назначении платежей такие основания, которые не имеют никакого отношения к деятельности фирмы;

- большая часть поступающих и расходуемых средств имеют разные основания;

- фирма не оплачивает какие-то обязательные платежи вроде аренды или коммунальных услуг;

- большая часть операций меньше 600 тысяч рублей, но приближается к этой сумме;

- фирма получает деньги от контрагентов – плательщиков НДС, а пересылает их фирмам, которые НДС не платят, и т.д.

То есть, под подозрение может попасть любая операция, которой в естественных условиях ведения бизнеса быть бы не могло.

Некоторые операции вообще не проверяются или проверяются в упрощенном режиме – например, если это денежный перевод без открытия счета на сумму до 15 тысяч рублей, или покупка иностранной валюты или драгоценных металлов на сумму до 40 тысяч рублей, или покупка недвижимости на сумму до 3 миллионов рублей. А по всем операциям на сумму более 600 тысяч рублей нужно отчитываться перед Росфинмониторингом.

Соответственно, банки вынуждены мониторить буквально все операции своих клиентов – если этого не делать, можно лишиться лицензии. Но возникает другая проблема – некоторые банки слишком активно блокируют операции своих клиентов, включая и те, в которых, на первый взгляд нет ничего криминального. И здесь все упирается в то, как устроен мониторинг на уровне банка.

В каких случаях банки проверяют и просят пояснения

Из закона 115-ФЗ следует несколько оснований, когда банки могут попросить дополнительные документы и письменные пояснения.

-

В момент, когда организация или ИП хотят заключить договор банковского обслуживания.

-

Компания совершает подозрительные операции, например, обналичивает крупную сумму денег сразу после их поступления на счет или выводит за рубеж. Или основание зачисления денег не соответствует списанию — продали оборудование, а потратили все на закупку кукурузы. Банк видит это как транзитную схему.

-

Клиент много и часто снимает наличные со счета.

-

Юрлицо регулярно переводит крупные суммы физлицу, и это не оплата труда по договору.

-

Клиент сотрудничает с контрагентом из «черного списка» Центробанка.

О «подозрительных» обстоятельствах банкиры обязаны сообщить в службу финмониторинга, если клиент не даст убедительных пояснений для своих действий. Также вправе заморозить сомнительные операции по счету.

Даже если вам кажется, что вы ведете обычную деятельность и проводите обычные платежи, в любой момент есть риск попасть под прицел банковских контролеров.

Причины включения в стоп-лист

Стоп-лист в банке представляет собой специальный список, в котором содержатся данные о клиентах, которые, по определенным причинам, не могут осуществлять некоторые банковские операции. Причины включения в стоп-лист могут быть различными и обусловлены как внешними факторами, так и действиями самого клиента. Вот основные причины включения в стоп-лист:

- Задолженность по кредиту. Одной из основных причин включения в стоп-лист является наличие задолженности по кредиту. Банк может включить клиента в стоп-лист, если он не выполнил свои обязательства по погашению кредита, не заплатил проценты или не погасил задолженность вовремя. Это может быть связано с финансовыми трудностями клиента или его нежеланием выполнять долговые обязательства.

- Мошенничество. Если клиент банка совершил мошеннические действия, такие как подделка документов, фальсификация информации или незаконное получение кредита, он может быть включен в стоп-лист. Банк принимает такие меры для защиты своих интересов и предотвращения дальнейшего мошенничества со стороны клиента.

- Несовершеннолетие. Если клиент является несовершеннолетним и не имеет полного правоспособности, он может быть включен в стоп-лист. Банк не может осуществлять некоторые операции с несовершеннолетними, такие как выдача кредита или открытие счета без согласия родителей или опекунов.

- Нарушение правил банка. Если клиент систематически нарушает правила и положения банка, он может быть включен в стоп-лист. Например, неправильное использование кредитных средств, нарушение установленных ограничений по операциям или отказ от предоставления запрашиваемой информации.

- Запрет со стороны государства. Клиент может быть включен в стоп-лист по решению государственных органов или судебных инстанций. Это может быть связано с выполнением решений суда, штрафами или запретом на осуществление определенных операций.

Включение в стоп-лист может иметь серьезные последствия для клиента, такие как ограничение доступа к банковским услугам, проблемы с получением кредитов или открытием счетов

Поэтому важно соблюдать правила банка, выполнять договорные обязательства и не совершать мошеннических действий, чтобы избежать попадания в стоп-лист

Что будет, если финмониторинг посчитает операции сомнительными

Необязательно фирма или ИП, к которым направлено внимание финмониторинга, осуществляют нелегальные сделки. Банк проверяет клиентов в первую очередь для себя, в целях безопасности

Возможно, решил перестраховаться. Для подтверждения информации, которую вы предоставляли изначально, служба может потребовать дополнительно принести документы или попросить более детально объяснить цели, на которые направлена оплата. А может и ничего не просить, просто заблокировать расчетный счет без предварительных уведомлений и объяснений. Финмониторинг имеет право без ведома владельца передавать собранную информацию в налоговую или Центробанк. Обладает полномочиями перенаправлять сомнительные платежи в ЦБ, откуда их будет достать впоследствии очень проблематично.

Важно! Информацию в банк могут передавать лица, в обязанности которых не входит осуществлять за вами контроль. Но на них налагается ответственность, если они укрыли информацию, которая стала известна им при оказании вам услуг

Например, если нотариус работал с документами фирмы и обнаружил в них неладное, он обязан это сообщить.

Какие операции вызывают подозрения

Предлагаем изучить короткий список сомнительных операций:

- Тип контракта не соответствует основной деятельности предприятия;

- Снятие наличных свыше 100 000 руб.;

- Отсутствие операций по основной деятельности предприятия;

- Факт регистрации новой фирмы, у которой с самого старта сразу же большие обороты. Правда, иногда такое возможно, если бизнес передали по наследству или подарили;

- Компания взаимодействует с фирмами, внесенными в черные списки;

- Наличие счетов в нескольких банках при оплате налогов посредством лишь одного из банков.

Полный перечень таких операций можно прочитать в ФЗ-115.

В случае возникновения сомнений банк беседует с клиентом, чтобы решить проблему. Если же клиент отказывается вступать в диалог, банк приостанавливает движение и передает данные в Росфинмониторинг. После этого компания попадает в черный список ЦБ РФ.

Как узнать о своем нахождении в стоп-листе?

Стоп-лист или «черный список» – это список лиц или организаций, которые признаны банком неблагонадежными или неплатежеспособными и с которыми банк не желает иметь дело. Если вы оказались в стоп-листе, это может означать, что у вас есть задолженность перед банком или другими финансовыми учреждениями.

Если вы хотите проверить, находитесь ли вы в стоп-листе какого-либо банка, вы можете выполнить следующие шаги:

- Свяжитесь с банком, у которого у вас есть задолженность. Это может быть ваш текущий банк или банк, в котором у вас есть кредит или заем. Свяжитесь с отделом обслуживания клиентов банка и узнайте, находитесь ли вы в их стоп-листе.

- Обратитесь в кредитное бюро. Кредитные бюро, такие как «Эквифакс» или «НБКИ», собирают информацию о финансовой и кредитной истории граждан. Вы можете заказать свой кредитный отчет и проверить, есть ли в нем информация о нахождении вас в стоп-листе.

- Проверьте информацию о безопасности финансовых операций. Многие банки предлагают своим клиентам сервисы по безопасности финансовых операций, такие как уведомления о совершенных операциях или подключение смс-информирования. Если вы получите уведомление о нахождении вас в стоп-листе, свяжитесь с банком для выяснения причин и последствий.

Если вы обнаружили, что находитесь в стоп-листе, важно принять меры для решения проблемы. Обратитесь в банк, чтобы уточнить свою задолженность и разработать план ее погашения

В некоторых случаях, вы можете обратиться в банки, которые специализируются на работе со сложными кредитными ситуациями, чтобы найти решение и обновить свою финансовую репутацию.

Чтобы избежать попадания в стоп-лист, следуйте всем условиям и требованиям договора с банком. Своевременно погашайте задолженности и внимательно относитесь к своей финансовой ситуации. В случае возникновения финансовых трудностей, свяжитесь с банком, чтобы найти возможные варианты решения.

Как описывать бизнес-процессы для банка: образец

Нередко банки просят от клиента описать подробно цепочку операций по конкретному виду деятельности.

Это может быть один конкретный бизнес-процесс, например связанный с производством, если у вас производственная компания, или схема бизнеса в целом, например, когда торговля.

Для описания каждого бизнес-процесса можно следовать следующему алгоритму (на примере торговли) — в письме объясните:

-

у кого закупили товар, по какой стоимости, и как нашли продавца;

-

как организовали доставку товара, каким транспортом перевозили, услугами какой транспортной компании пользовались и по какой цене;

-

где храните товар — с названием юрлица, у которого арендуется склад, адресом и ценой аренды;

-

как и где рекламируете товар для его продажи: объявления, сайты;

-

как с вами связываются покупатели — звонки, заявки онлайн, запросы КП по электронной почте;

-

из чего формируется цена продаваемого товара (скажем, цена покупки + транспортные расходы + хранение + наценка 20%);

-

за чей счет отгрузка товара — ваш или покупателя;

-

какими способами покупатели оплачивают товар — наличными, картой или безналичным переводом. Если платежи уходят в другой банк, укажите в какой;

-

сколько составила выручка по данному виду бизнеса за отчетный квартал или год и в каком размере вы перечислили налог с этого дохода.

Ниже даем образец пояснений на примере бизнес-модели торговли кукурузой.