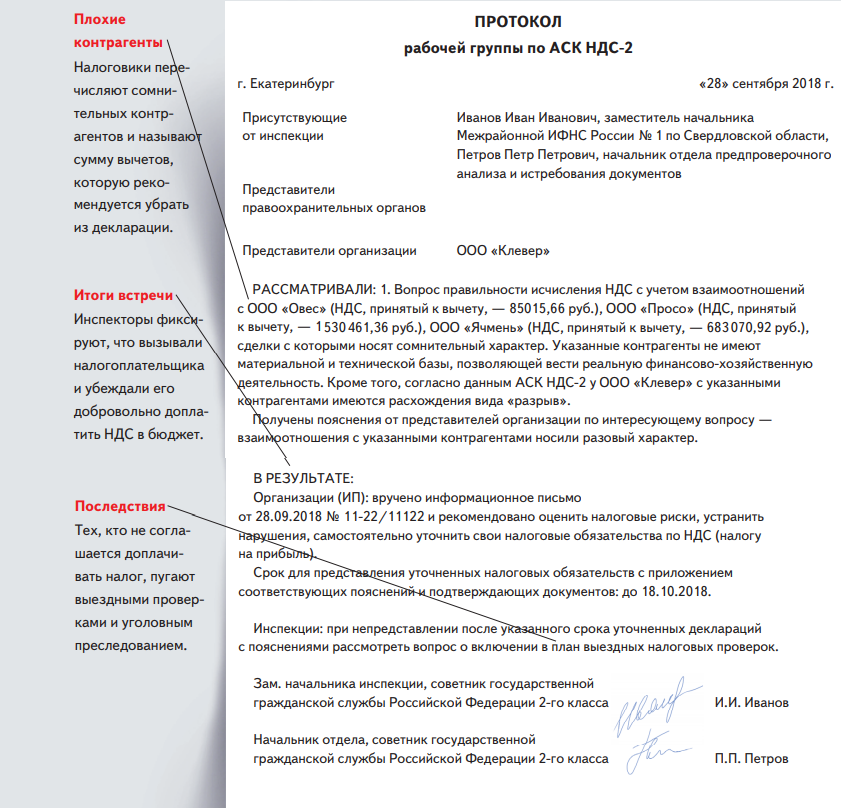

Блокировка счетов

Не обошли разъяснения налогового ведомства и порядок блокировки банковских счетов налогоплательщиков по факту непредставления квитанций о приеме электронных требований о предоставлении документов.

Если налогоплательщики сдают отчетность в электронном виде, то требования о предоставлении документов им приходят также в электронном виде. В свою очередь, налогоплательщики обязаны уведомлять налоговую инспекцию о принятии от нее электронного требования о представлении документов. Для этого налогоплательщик, получив из ИФНС электронное требование, должен в течение 6 дней направить в инспекцию электронную квитанцию о его приеме (абз. 2 п. 5.1 ст. 23 НК РФ).

Пропуск указанного срока повлечет блокировку счетов налогоплательщика (пп. 1.1 п. 3 ст. 76 НК РФ).

«1С:Бухгалтерия 8»: как из программы работать с требованиями и уведомлениями от ФНС

В связи с этим ФНС разъяснила, что в подобных случаях решение о блокировке счетов может быть принято инспекцией в течение 10 рабочих дней со дня истечения срока на представление квитанции. При этом ФНС отдельно уточнила, что блокировка счетов должна сниматься не позднее одного дня, следующего за днем передачи квитанции или днем представления истребованных документов.

Таким образом, если плательщик не представит в ИФНС квитанцию о получении электронного требования, но представит указанные в нем документы, то его счета все равно должны быть разблокированы.

Порядок истребования документов (информации) у налогоплательщика

Пунктом 1 ст. 93 НК РФ налоговый орган, проводящий налоговую проверку, наделен правом истребовать у проверяемого лица необходимые для проверки документы, например для подтверждения права на применение налоговых льгот (см. Письмо Минфина РФ от 26.12.2019 № 03-03-06/1/102219).

Иначе говоря, истребовать документы у самого налогоплательщика налоговики могут только в рамках камеральных или выездных проверок.

Налоговый кодекс не определяет конкретный перечень документов, которые могут быть истребованы в рамках выездной налоговой проверки у налогоплательщиков (налоговых агентов) с целью проверки правильности исчисления и уплаты ими тех или иных налогов (см. Постановление Девятого арбитражного апелляционного суда от 12.02.2019 № 09АП-62155/2018 по делу № А40-154941/18). Следовательно, налоговики могут истребовать у проверяемого лица любые документы и сведения в зависимости от конкретной ситуации. На это, в частности, указано в письмах ФНС РФ от 07.03.2019 № БС-3-11/2010@, от 15.03.2019 № БС-4-11/4675@ и Минфина РФ от 22.05.2019 № 03-02-07/1/36882.

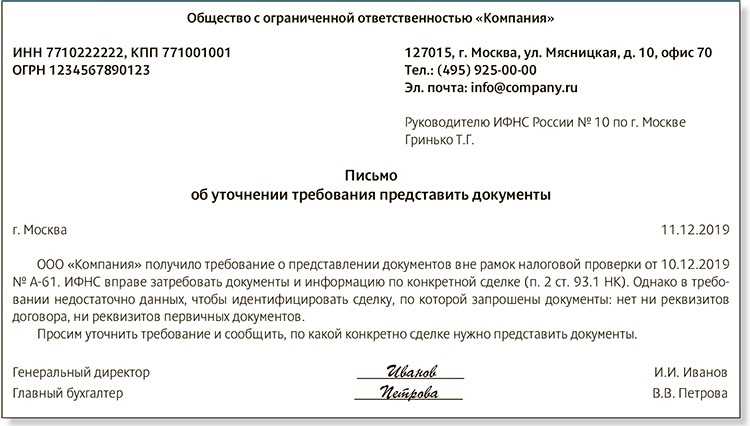

При этом само требование о представлении необходимых для налоговой проверки документов должно содержать достаточно определенные данные о документах, которые истребуются налоговиками, а сами истребуемые документы должны иметь отношение к предмету налоговой проверки

На обозначенное обстоятельство Президиум ВАС обрати внимание еще в Постановлении от 08.04.2008 № 15333/07

Итак, ввиду отсутствия законодательного определения, какие документы следует считать необходимыми для налоговой проверки, данное понятие признается оценочным. Поэтому суды в соответствии со ст. 71, 200 АПК РФ в каждом конкретном случае на основе содержания документов и их назначения устанавливают, является ли запрошенный документ необходимым для проверки.

В соответствии с НК РФ документы, которые были истребованы в ходе налоговой проверки, должны быть представлены налогоплательщиком в течение 10 дней со дня получения соответствующего требования.

Некоторые суды также считают, что в случае выставления требования в период проведения налоговой проверки оно подлежит исполнению вне зависимости от предельного срока его исполнения, приходящегося на дату за пределами срока проведения выездной проверки (см., например, Постановление АС МО от 13.02.2015 № Ф05-171/2015 по делу № А41-23229/14, Определением ВС РФ от 13.05.2015 № 305-КГ15-5504 оставлено в силе).

И еще. Если перечень истребуемых документов в требовании сформулирован нечетко, налогоплательщик вправе обратиться в инспекцию с запросом об их уточнении (это негласное правило, прямо налоговыми нормами оно не предусмотрено). Если же налогоплательщик не обратился в инспекцию за разъяснениями по вопросу содержания и количества истребуемых документов, значит, их перечень был ему понятен. В таком случае довод о том, что налоговики запросили неопределенный перечень документов, суд, скорее всего, сочтет несостоятельным (см., например, Постановление АС ВСО от 09.01.2020 № Ф02-6981/2019 по делу № А19-13033/2018).

Как подготовить заявку

Заявку на заказ можно оформить одним из способов:

- Заказать обратный звонок;

- Отправить заявку электронным письмом;

- Заполнить заявку сайте;

- Оформить заказ через калькулятор, в котором предварительно можно рассчитать стоимость и срок исполнения;

- Отправить сообщение в Whatsapp, Viber, Skype;

- Позвонив в компанию;

- Посетив офис лично.

Выполнение заказа происходит следующим образом:

- Мы принимаем заказ, оцениваем его и согласовываем сроки и стоимость;

- Выполняем задание, обратившись в нужное госучреждение.

- Получаем нужный акт на руки и передаем клиенту.

Передача выполненного задания может осуществляться:

- При личном обращении в офис;

- Заказав доставку курьером.

Истребование осуществляется в срок от 1 дня и более, в зависимости от типа бумаги, а также особенностей получения.

Что делать бывшему директору ООО, если учредитель не направляет уведомление в налоговую о смене генерального директора? Можно ли уведомить налоговую о смене директора самостоятельно?

Услуга истребования документов становится необходима в следующих случаях:

- У человека отсутствует время или желание на хождение по госучреждениям.

- Клиент находится за рубежом и не имеет возможности приехать в Россию.

- Заказчик предпочитает доверить работу профессионалам и не хочет вникать в детали процедуры.

В любом из этих случаев мы готовы помочь с получением документации.

Наши услуги

Апостиль

Консульская легализация

Перевод документов

Истребование

Схема работы (всего 3 шага)

Вы делаете заказ

- Через .

- Через .

- Через .

- Отправив сообщение в

- Отправив письмо на почту info@centrelegal.ru .

- Позвонив по телефону +7(499)130-32-28.

- Посетив наш офис ().

Выполнение заказа

- Согласование стоимости и сроков.

- Качественное и быстрое оформление:

- Перевод — от 30 минут.

- Истребование — от 1 дня.

- Апостиль — от 1 дня.

- Легализация — от 3 дней.

Получение готового заказа

- У нас в офисе ().

- По электронной почте (email).

- Курьерской доставкой:

- по Москве — 300 руб.

- кроме Москвы — в соответствии с тарифами логистической компании.

- при заказе от 10 000 руб. доставка — бесплатно.

Рекомендации директору и бухгалтеру компании при взаимодействии с налоговыми органами

Рекомендации при общении с налоговым органом при истребовании у компании документов и информации будут похоже на рекомендации при непосредственном (коммуницированном) общении с налоговыми органами, например, при вызове директора или бухгалтера компании для дачи пояснений или на допрос в качестве свидетеля.

В случае отказа от представления документов и информации статьями 126 и 129.1 Налоговым кодексом РФ предусмотрена ответственность компании. Кроме того, за отказ от представления налоговому органу документов и информации директор компании может быть привлечен к ответственности в соответствии со статьей 15.6 Кодекса РФ об административных правонарушениях.

Если требование является необоснованным и противоречит налоговому законодательству, то такое требование необходимо оспаривать.

Давать или не давать документы и информацию налоговому органу — зависит от конкретных обстоятельств. Адекватная оценка, лицами, принимающих решения в компании, последствий неполного представления документов и информации или отказа от представления их в будущем может помочь избежать негативных последствий для компании при общении с налоговыми органами.

«Параналоговые» риски при отказе от представления документов или информации, связанные с последствиями возможного назначения тематической проверки, никуда не исчезают.

Ответственность за отказ предоставить документы

Отказ предоставить необходимые документы в ходе истребования может повлечь серьезные последствия и усложнить процесс проведения налоговых проверок в 2024 году. В соответствии с действующим законодательством Российской Федерации, отсутствие или непредоставление требуемой информации может считаться нарушением налоговых обязательств и привести к штрафам и иным санкциям.

Как указывается в Налоговом кодексе РФ, налоговые органы имеют право требовать необходимые документы при проведении проверок и истребовать их от налогоплательщиков и третьих лиц. В случае отказа или непредставления требуемой информации, налоговые органы имеют право использовать другие источники информации и применить различные меры воздействия для выявления нарушений.

Санкции за отказ предоставить документы могут включать штрафы, штрафные санкции, установленные проценты налоговой задолженности, а также возможное возбуждение уголовного дела в случае установления действий налогоплательщика в отношении уклонения от налоговых обязательств или мошенничества.

В целях осуществления контроля за исполнением налогового законодательства, рекомендуется налогоплательщикам соблюдать требования органов налоговой службы и предоставлять запрашиваемые документы в установленные сроки, чтобы избежать негативных последствий и упростить процесс налоговых проверок.

Стоимость истребования документов

| Услуга | Стоимость | Срок, рабочих дней |

| Справка об отсутствии судимости | 1450 руб. | 15 |

| 2950 руб. | 10 | |

| 5950 руб. | 5 | |

| 8950 руб. | 3 | |

| Справка об отсутствии брака | 1850 руб. | 2 |

| Свидетельство о рождении | 1850 руб. | 2 |

| Свидетельство о браке | 1850 руб. | 2 |

| Свидетельство о разводе | 1850 руб. | 2 |

| Свидетельство о смерти | 1850 руб. | 2 |

| Свидетельство о смене имени | 1850 руб. | 2 |

| Справка об административных правонарушениях | 1500 руб. | 15-20 |

| Справка о налоговой задолженности | 3000 руб. | 5 |

| 1500 руб. | 20 | |

| Справка о резидентстве РФ | 3000 руб. | 10 |

| 1150 руб. | 15 | |

| Истребование документов ЗАГС, выданных на территории РФ (кроме Москвы и МО) | 1590 руб. | 10 |

| 2990 руб. | 5 | |

| 4300 руб. | 3 | |

| 5000 руб. | 15 | |

| Истребование документов ЗАГС, выданных на территории СНГ | 10000 руб. | 15 |

Новые правила налоговых проверок

В связи с выездной налоговой проверкой в 2024 году были введены некоторые новые правила, которые должны соблюдать компании и предприниматели.

1. Автоматизация процесса проверки

Одним из ключевых изменений является использование автоматизированных систем для проведения налоговых проверок. Это позволяет сократить человеческий фактор, ускорить процесс и улучшить качество проверки.

2. Расширение перечня проверяемой информации

Теперь налоговые органы имеют право требовать предоставление дополнительной информации, включая данные о финансовой деятельности, транзакциях с иностранными контрагентами, сведения о налоговых начислениях в других странах и прочие сведения, необходимые для проверки налогообложения.

3. Ужесточение ответственности за налоговые нарушения

В рамках новых правил введены более жесткие меры ответственности за налоговые нарушения. Компании и предприниматели, которые будут обнаружены сокрытием доходов или умышленным уклонением от уплаты налогов, будут подвергаться значительным штрафным санкциям.

4. Обязательное предоставление электронных документов

С 2024 года предоставление электронных документов становится обязательным. Компании и предприниматели должны будут иметь возможность предоставить электронные копии всех необходимых документов, включая отчетность, контракты, счета и прочие документы, которые были запрошены налоговым органом.

5. Более частые и неожиданные проверки

Новые правила предусматривают, что налоговые проверки могут проводиться более часто и внезапно. Это позволяет контролировать деятельность компаний и предотвращать налоговые нарушения в более эффективном режиме.

Внедрение новых правил налоговых проверок в 2024 году имеет цель улучшить прозрачность налогообложения и борьбу с налоговыми нарушениями. Компании и предприниматели должны быть готовы к изменениям и обеспечить полное и своевременное соблюдение требований налоговых органов.

Выездная налоговая проверка в 2024 году: изменения

В 2024 году в России будет внесено ряд изменений в систему проведения выездной налоговой проверки. Они направлены на упрощение процедуры, снижение нагрузки на предпринимателей и повышение эффективности проверочных мероприятий.

Упрощение документооборота

Одним из главных изменений является автоматизация процесса сбора и анализа документов. Теперь предприниматели смогут предоставить все необходимые документы через электронную систему налоговой службы. Это позволит избежать ненужной бумажной работы, сократить время на подготовку документов и передачу их в налоговую инспекцию.

Использование рискового подхода

В 2024 году также будет введен рисковый подход к проведению выездных налоговых проверок. Это означает, что налоговая служба будет выбирать объекты проверки на основе анализа рисков и вероятности наличия нарушений. Такой подход позволит более эффективно использовать ресурсы и сосредоточиться на предприятиях с высоким потенциалом налоговых преступлений.

Кроме того, предпринимателям будет предоставлена возможность заранее уведомить налоговый орган о проведении самостоятельной проверки своей деятельности. Таким образом, будет обеспечена прозрачность и сотрудничество между налоговой службой и бизнесом.

Внедрение этих изменений позволит снизить административную нагрузку на предпринимателей, повысить доверие к системе налогообложения и обеспечить более эффективные меры по борьбе с налоговыми нарушениями.

Важно отметить, что данные изменения вступят в силу с 1 января 2024 года. Советуем всем предпринимателям быть внимательными к требованиям налоговой службы и своевременно подготавливаться к возможной проверке

Советуем всем предпринимателям быть внимательными к требованиям налоговой службы и своевременно подготавливаться к возможной проверке.

Упрощен порядок рассмотрения жалоб

Упрощенный порядок рассмотрения жалоб на действия либо бездействие руководства ИФНС и выставленные акты введен для электронных жалоб (ст. 140.1 НК РФ).

Теперь в упрощенном порядке могут быть рассмотрены:

- Жалобы, поданные в электронной форме, за исключением жалоб на решения, вынесенные по результатам налоговых проверок (ст. 101 НК РФ).

- Жалобы (возражения) на решения о привлечении либо отказе в привлечении к ответственности вне связи с проверками (ст. 101.4 НК РФ).

Но, в тексте жалобы должна быть вписана просьба, рассмотреть ее в упрощенном порядке. В таком случае она будет рассмотрена в течение 7 дней той же налоговой, на которую поступила жалоба. По ИФНС может:

- отменить свой акт,

- признать незаконными действия (бездействие) своего должностного лица,

- направить жалобу со всеми материалами в вышестоящий налоговый орган для рассмотрения.

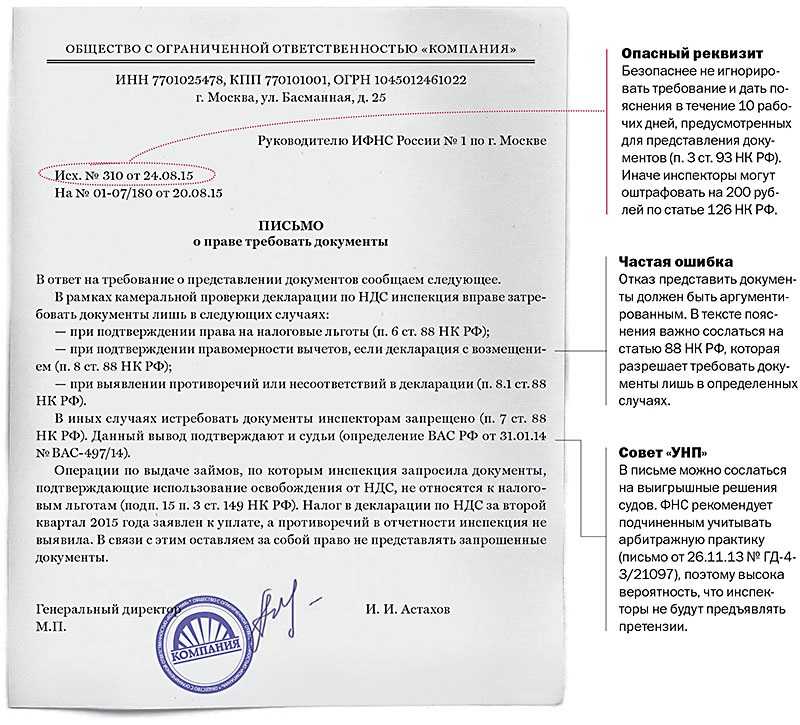

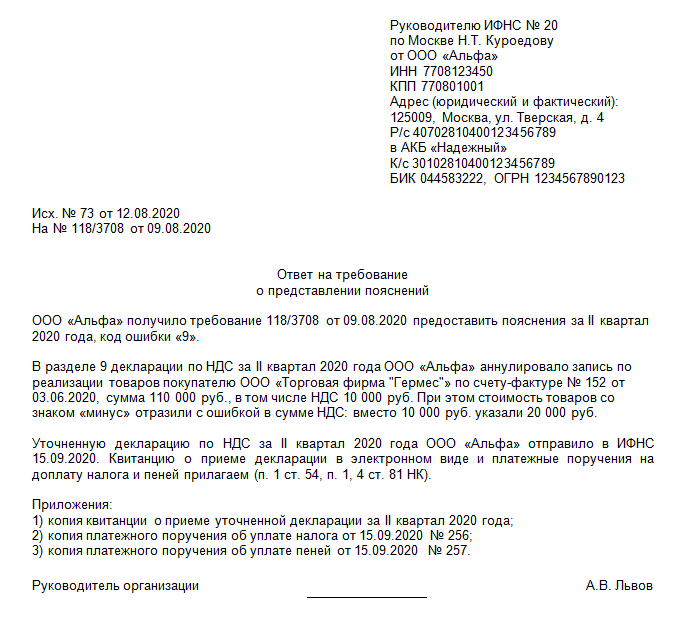

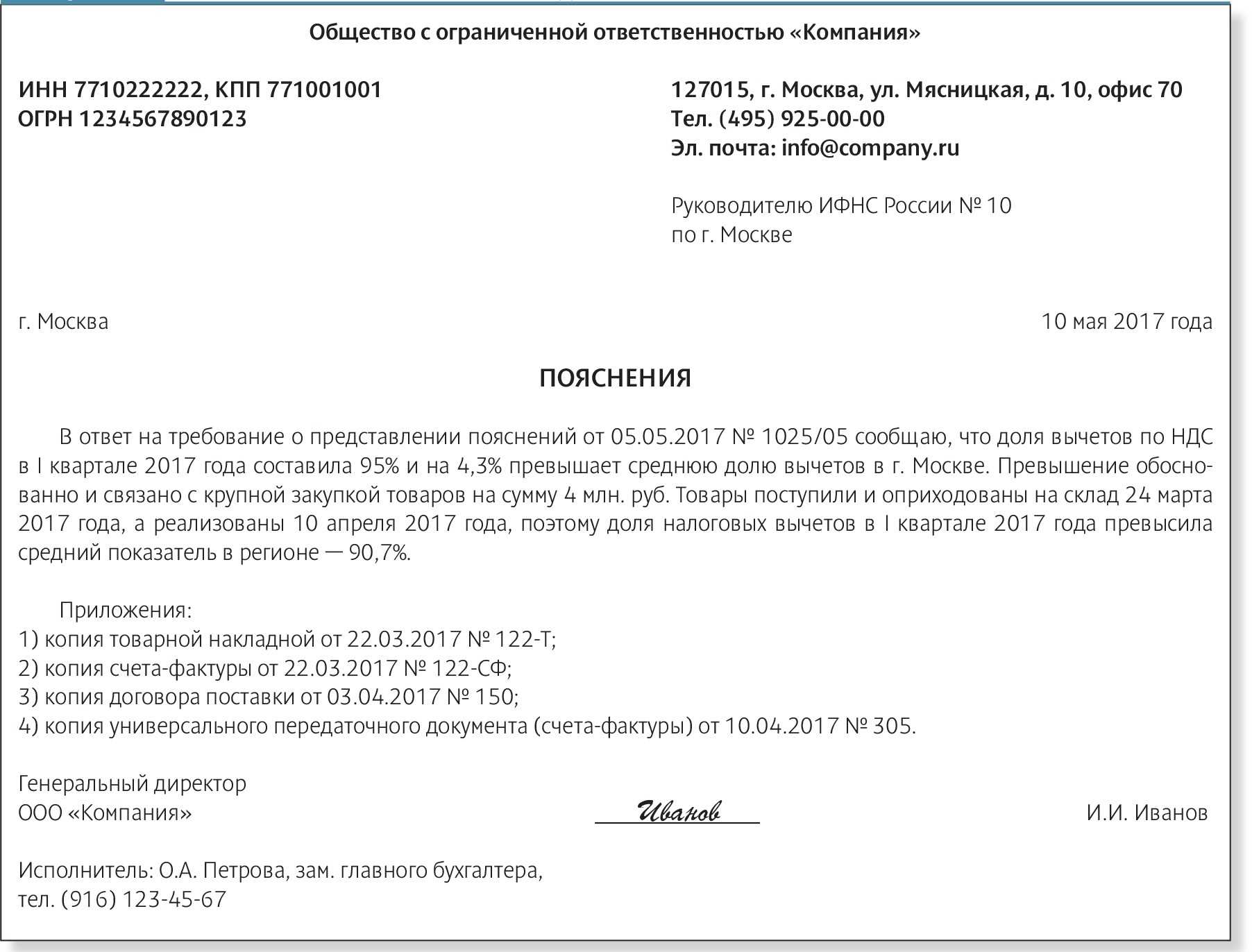

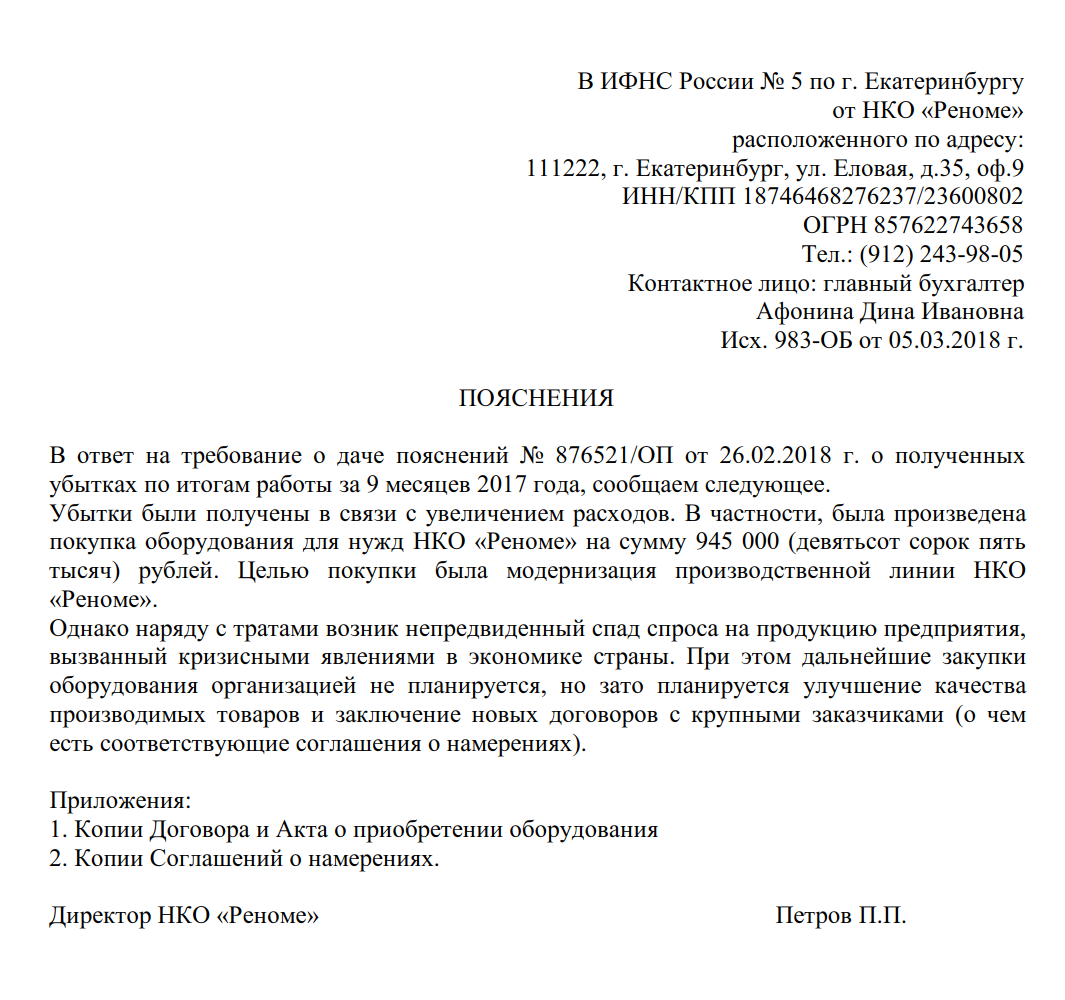

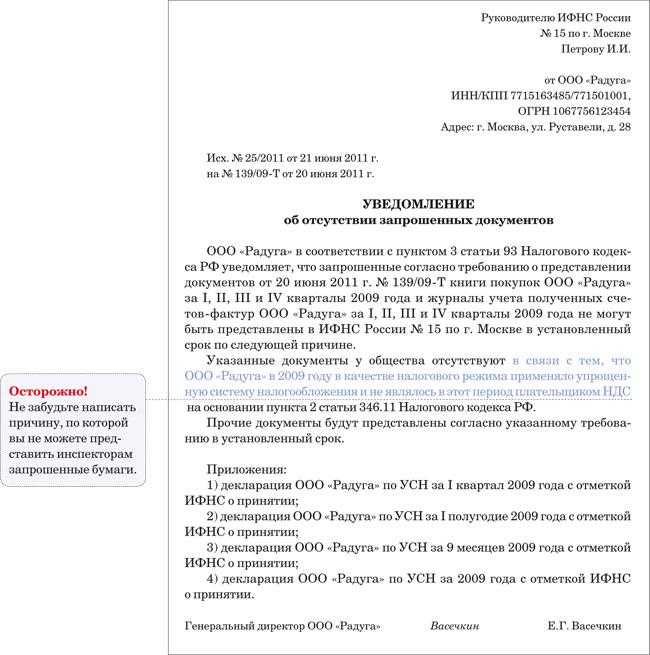

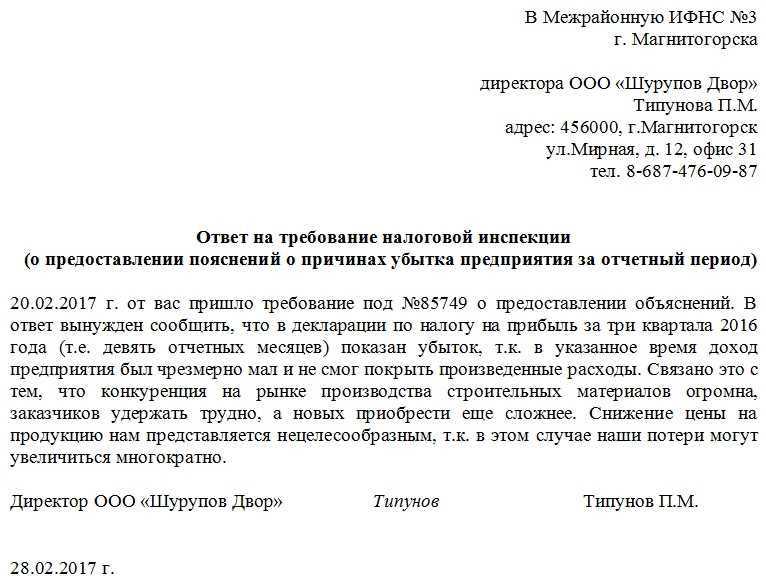

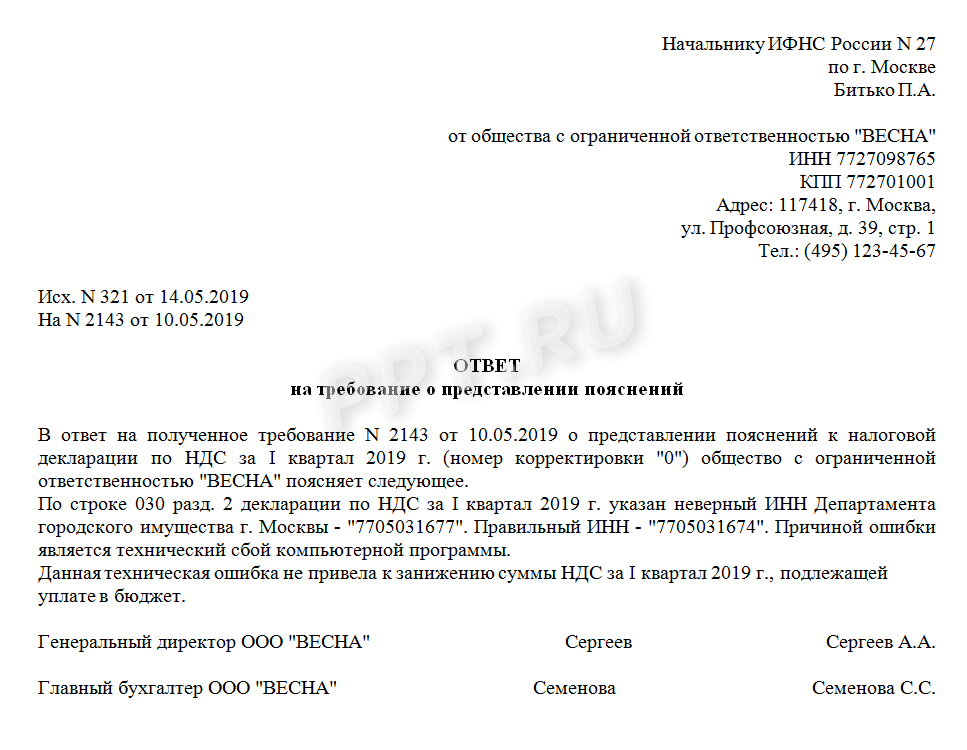

Что делать, если просят дать пояснения?

Новые правила истребования документов

В 2024 году в России вступают в силу новые правила истребования документов для контроля налоговых платежей. Эти изменения направлены на улучшение прозрачности и эффективности налоговой системы, а также на предотвращение нарушений и злоупотреблений.

Основное нововведение заключается в том, что налоговые органы получат право истребовать документы у налогоплательщиков вне рамок проведения налоговых проверок. Для этого они смогут направлять официальные запросы на предоставление необходимых документов и информации. Это позволит налоговым органам оперативно проверять правильность и полноту расчетов и уточнять сведения по налоговым декларациям.

Важно отметить, что налоговые органы будут полномочными запрашивать только те документы, которые необходимы для контроля исполнения налоговых обязательств и правильности осуществления налоговых расчетов. Перечень запрашиваемых документов будет определен в соответствии с действующим законодательством и налоговыми кодексами

Для облегчения процесса предоставления документов налогоплательщикам рекомендуется вести аккуратную и систематическую бухгалтерию, хранить документы в соответствии с законодательством и своевременно отвечать на запросы налоговых органов. Это поможет избегать возможных штрафов и санкций, связанных с нарушением предоставления необходимой информации.

- Необходимо отметить, что новые правила истребования документов являются одним из многих изменений, которые внедряются для совершенствования налоговой системы. Они направлены на улучшение контроля и борьбу с налоговыми нарушениями.

- Оперативное и точное предоставление документов по запросам налоговых органов поможет предотвратить возможные налоговые споры и конфликты.

- Соблюдение требований по предоставлению документов и информации налоговым органам является важным аспектом налогового планирования и соблюдения законодательства.

В целом, новые правила истребования документов призваны повысить эффективность налогового контроля и обеспечить справедливость в налоговой сфере

Важно для налогоплательщиков ознакомиться с этими изменениями и внести необходимые коррективы в свою работу по ведению бухгалтерии и учету налоговых расчетов

Вопрос-ответ:

Какие документы могут быть истребованы вне рамок проведения налоговых проверок в 2024 году?

Вне рамок проведения налоговых проверок в 2024 году могут быть истребованы любые документы, которые могут быть связаны с налоговыми обязательствами или доходами налогоплательщика. Это могут быть бухгалтерские отчеты, договоры, счета, акты выполненных работ и т.д.

Кто может истребовать документы вне рамок проведения налоговых проверок в 2024 году?

Документы вне рамок проведения налоговых проверок в 2024 году могут истребовать налоговые органы, такие как Федеральная налоговая служба (ФНС) или местные налоговые инспекции. Они имеют право требовать предоставления документов для проверки исполнения налоговых обязательств.

Какие сроки предоставления документов вне рамок проведения налоговых проверок в 2024 году?

Сроки предоставления документов вне рамок проведения налоговых проверок в 2024 году устанавливаются налоговыми органами в каждом конкретном случае. Обычно налогоплательщику даются несколько дней или недель на предоставление требуемых документов. Сроки могут зависеть от сложности проверки и количества требуемых документов.

Можно ли истребовать документы вне рамок проведения налоговых проверок в 2024 году?

Да, истребование документов вне рамок проведения налоговых проверок в 2024 году также возможно. Налоговый орган имеет право потребовать предоставления необходимых документов в случаях, предусмотренных законодательством, например, при проведении налогового расследования, предъявлении требования об уплате налоговой задолженности или в случаях установления фактов налоговых правонарушений.

Основания для истребования документов

Основания для истребования документов вне рамок проведения налоговых проверок в 2024 году могут быть разнообразными. Одним из таких оснований может быть подозрение в совершении налогового правонарушения, которое требует уточнения или раскрытия посредством предоставления документов. Такое подозрение может возникнуть на основании информации от налоговых органов, третьих лиц, контролирующих органов и т.д.

Другим основанием для истребования документов может служить проверка деятельности юридических лиц, индивидуальных предпринимателей или физических лиц, осуществляющих предпринимательскую деятельность. Такая проверка может быть проведена в целях выявления фактов нарушения налогового или иного законодательства, а также для контроля правильности расчета и уплаты налоговых платежей.

- Подозрение в налоговом правонарушении

- Проверка предпринимательской деятельности

Какие документы подлежат истребованию?

Специалисты компании готовы предоставить данную услугу и провести истребование следующих сведений:

- Акты о рождении / смерти;

- Свидетельства о браке / расторжении;

- Сведения о смене ФИО и других данных;

- Дубликаты дипломов и аттестатов;

- Справки из архивов ВУЗа;

- Справки о несудимости;

- Справки о стаже;

- Многие другие.

Эти и прочие сведения мы можем получить в короткий промежуток времени. После получения клиент всегда может заказать последующий перевод и легализацию.

Рассчитайте стоимость услуги на on-line калькуляторе

Выберите документ

b1=1диплом

b2=1аттестат о среднем образовании

b3=1свидетельство о рождении

b4=1свидетельство о браке

b5=1свидетельство о смерти

b6=1справка о несудимости

b7=1договор

b8=1контракт

b9=1решения суда

b10=1счет

b11=1инвойс

b12=1коммерческие документы

b13=1устав

b14=1выписка из ЕГРЮЛ

b15=1сертификат

b16=1загранпаспорт

Перевод

s1=выберите язык перевода//0;английский//1;французский//2;китайский//3;фарси//4;испанский//5;немецкий//6;итальянский//7;другой//8

b17=500Заверение перевода нотариусом

b18=1Нотариально заверенная копия документа

Легализация в МинЮсте и МИД

r1=0нет

r1=200010 рабочих дней

r1=50007 рабочих дней

Легализация в Посольстве

r2=0нет

r2=1500да

Проставление штампа апостиль

r3=0нет

r3=1500да

Язык перевода:

i0=discount ( s1, ,]) //0

i1=(b1+b2+b3+b4+b5+b6+b8+b9+b10+b11+b12+b14+b15+b16)*i0*2+(b7+b13)*i0*10//0 рублей

Заверение перевода: i2=(b1+b2+b3+b4+b5+b6+b7+b8+b9+b10+b11+b12+b13+b14+b15+b16)*b17//0 рублей

Легализация в МинЮсте и МИД: i3=(b1+b2+b3+b4+b5+b6+b7+b8+b9+b10+b11+b12+b13+b14+b15+b16)*r1//0 рублей

Легализация в Посольстве: i4=(b1+b2+b3+b4+b5+b6+b7+b8+b9+b10+b11+b12+b13+b14+b15+b16)*r2//0 рублей

Проставление апостиль: i5=(b1+b2+b3+b4+b5+b6+b7+b8+b9+b10+b11+b12+b13+b14+b15+b16)*r3//0 рублей

Нужна копия: i6=(b1+b2+b3+b4+b5+b6+b8+b9+b10+b11+b12+b14+b15+b16)*b18*200+(b7+b13)*b18*1500//0 рублей

Итоговая стоимость: i7=i1+i2+i3+i4+i5+i6//0 руб.*

* Все сборы и пошлины оплачиваются отдельно в соответствии с установленными расценками.

** Не является публичной офертой. Окончательная стоимость будет расчитана нашими специалистами только после ознакомления с документом.

Штраф за непередачу документов.

Уточнены детали истребования документов у должников

Теперь у налоговиков больше прав в части истребования информации об имуществе, имущественных правах и обязательствах.

Согласно новой редакции п.п. 2.1, 3 ст. 93.1 НК РФ, если налоговой инспекцией принято решение о принудительном взыскании недоимки, превышающей 1 млн руб., в порядке ст. 46 НК РФ руководитель ИФНС вправе истребовать у организации информацию о ее имуществе, имущественных правах и обязательствах . Перечень типов и видов информации утвержден ФНС России.

От нормы, действующей ранее, отличий немного. Раньше правом истребовать информацию об имуществе должника обладало должностное лицо ИФНС, принявшее решение о принудительном взыскании. Теперь же такое право есть у лица, осуществляющего взыскание.

В новой редакции НК РФ уточняется, что требование о предоставлении информации об имуществе, должностное лицо ИФНС направляет напрямую в организацию, минуя ИФНС по месту учета.

Если руководитель организации задолжавшей ФНС, не представит указанную информацию в установленный срок, она может быть истребована у иных лиц, обладающих подобной информацией.

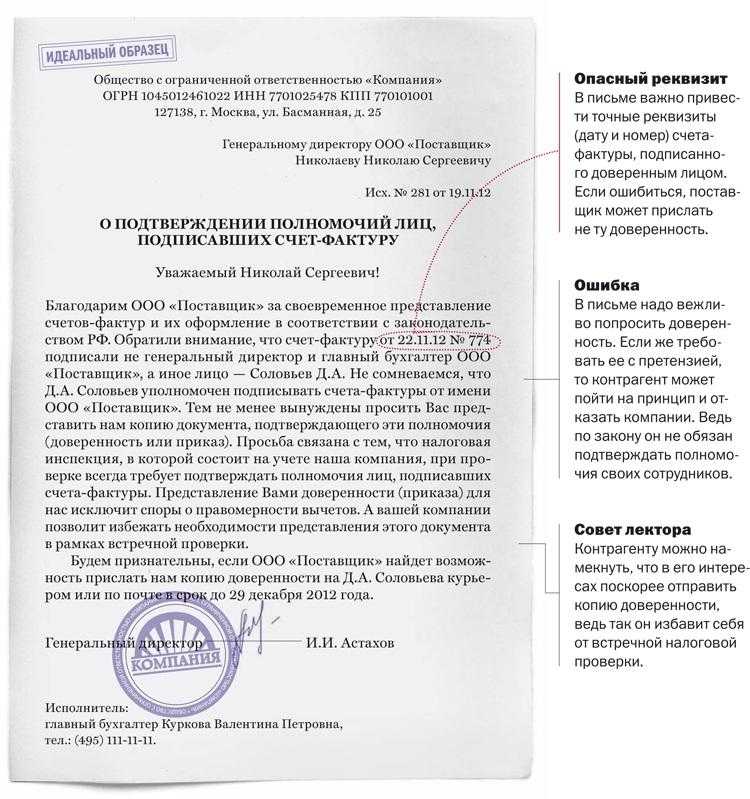

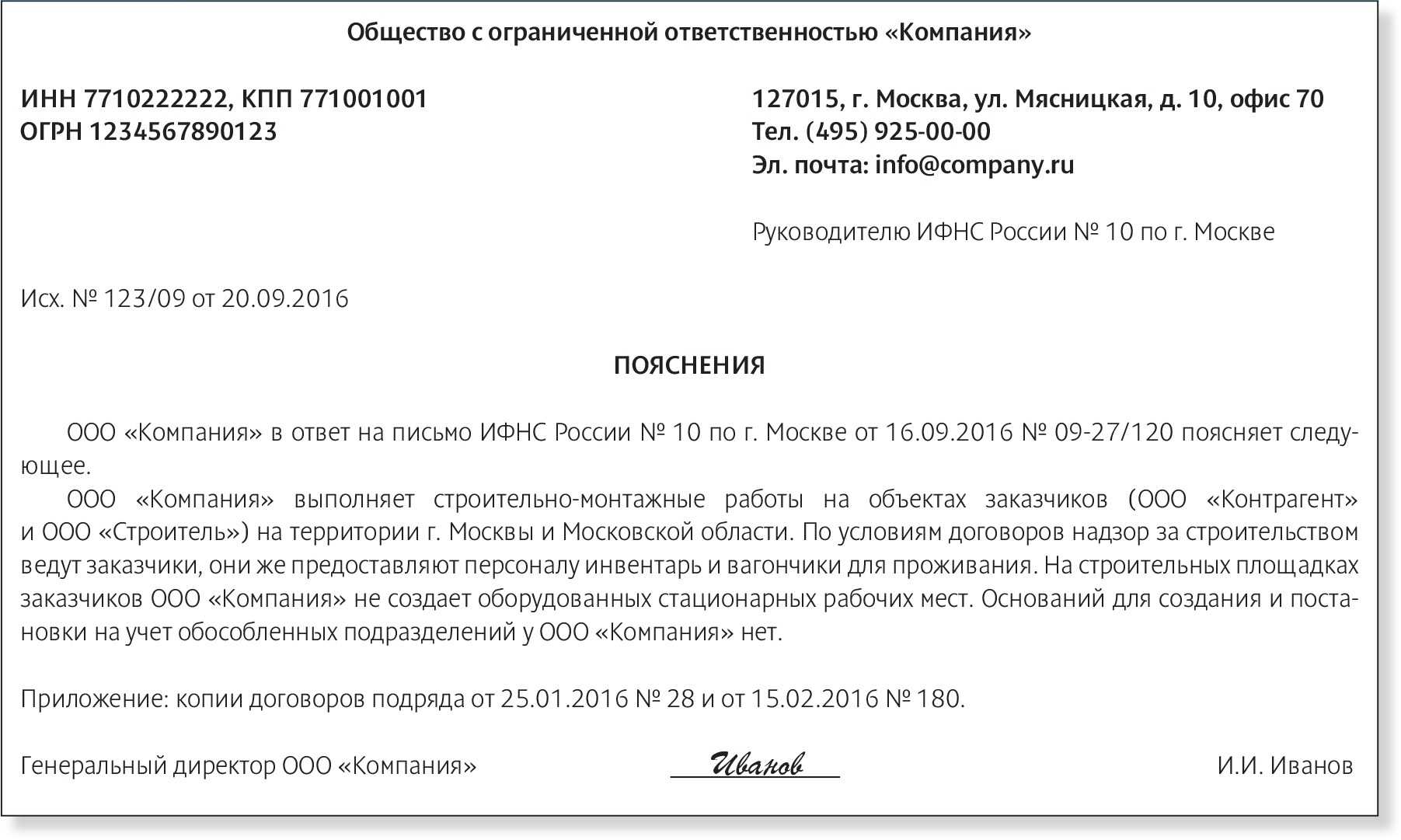

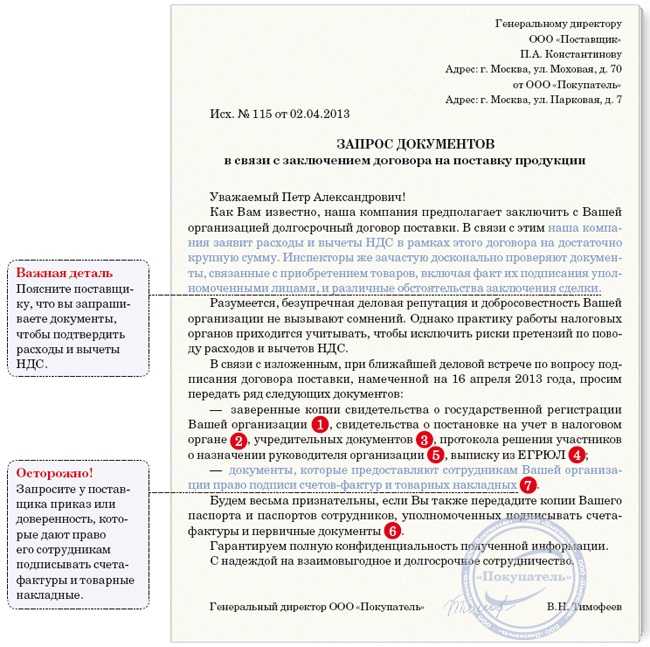

Документы, касающиеся деятельности проверяемого налогоплательщика

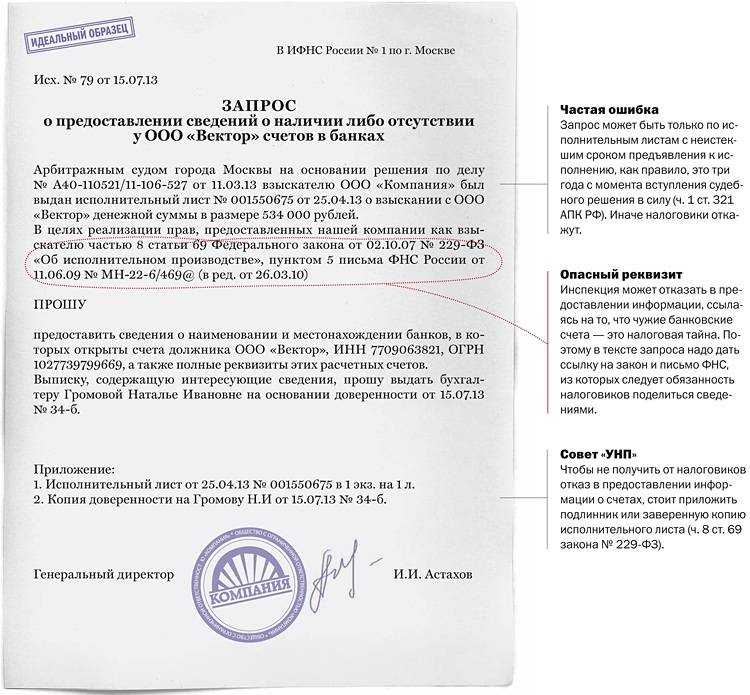

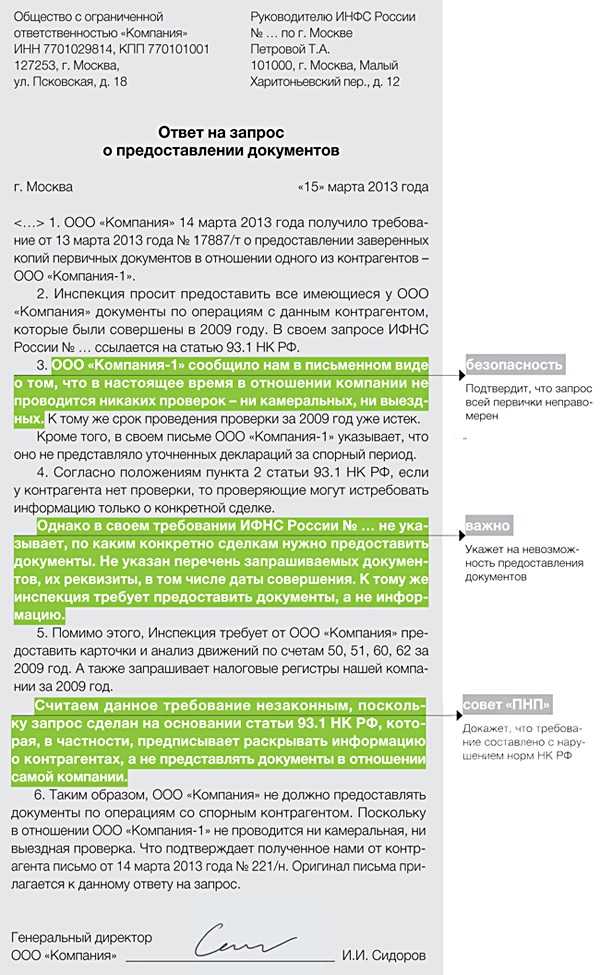

Статьей 93.1 Налогового кодекса определен порядок истребования документов (информации) у контрагентов или у иных лиц, располагающих документами (информацией) о налогоплательщике. В силу данной нормы должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика, может проводиться также при рассмотрении материалов налоговой проверки. Приведенной выше статьей предусматривается направление поручения об истребовании документов (информации), касающихся проверяемого налогоплательщика, налоговым органом, осуществляющим налоговую проверку, в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация).

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Как защититься от неправомерного истребования документов

В связи с возросшим числом случаев неправомерного истребования документов вне рамок проведения налоговых проверок, очень важно знать, как защититься от подобных ситуаций. В данном разделе мы расскажем вам о нескольких основных методах, которые помогут вам встать на защиту своих прав и интересов

- Информируйте сотрудника официальным письменным запросом. Если вам поступил запрос на предоставление документов, убедитесь, что он выглядит официально и содержит указание на основание требования. Запрос должен быть оформлен на бланке организации или иметь печать. Если вы сомневаетесь в законности запроса, не стесняйтесь обратиться в налоговую службу для уточнения информации.

- Проверяйте подлинность запроса. Перед предоставлением документов, убедитесь, что запрос действительно относится к вашей организации. Позвоните в указанный в запросе телефонный номер и убедитесь, что сотрудник вас знает и всерьез интересуется предоставлением документов.

- Проконсультируйтесь с юристом. Если вы сомневаетесь в правомерности истребования документов или считаете, что ваши права нарушены, обратитесь за консультацией к компетентному юристу. Он поможет вам понять вашу ситуацию и предложит наилучший способ действия.

- Защитите свою документацию. Для минимизации риска попасть в ситуацию, когда ваша документация может быть неправомерно истребована, рекомендуется пользоваться электронными копиями документов и хранить оригиналы в безопасном месте. Если вам потребуется предоставить документы, предоставьте их в виде копий, а оригиналы предоставляйте только в том случае, если это требуется по закону.

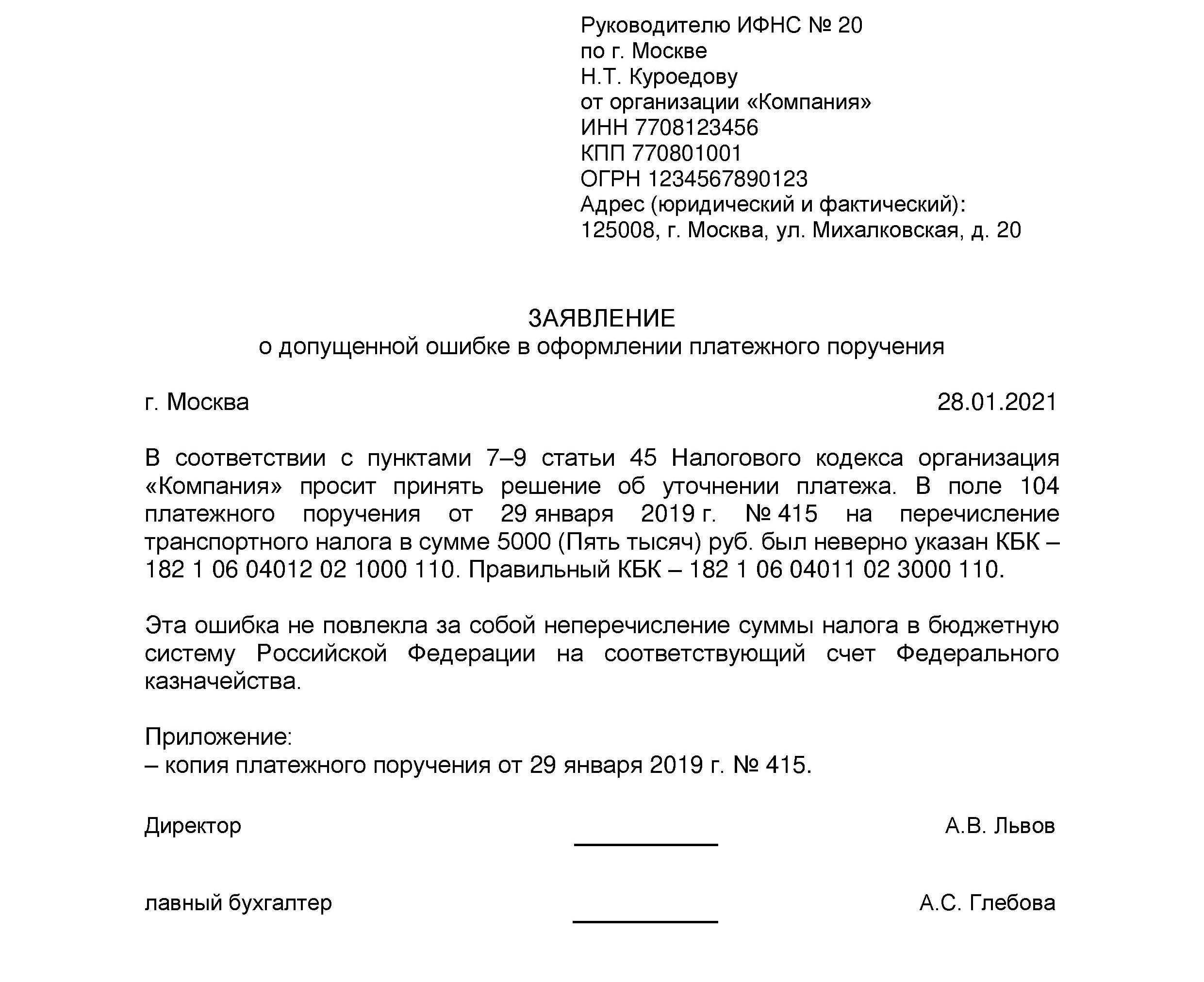

Требования о представлении документов

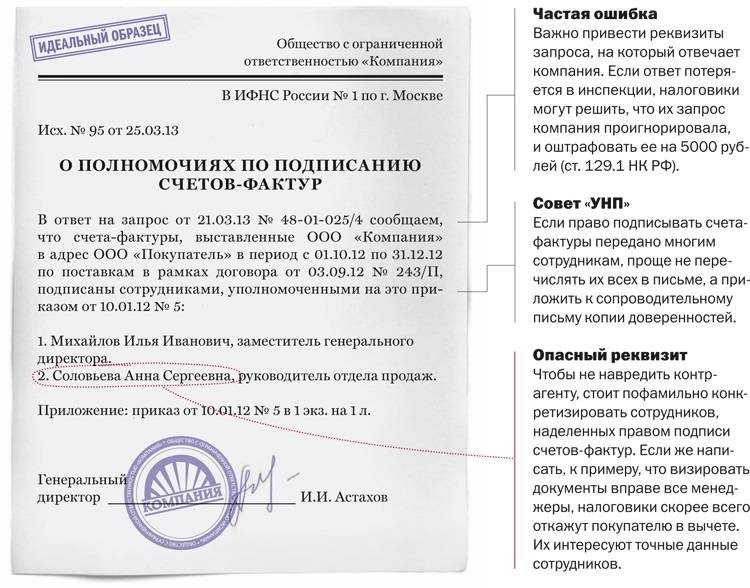

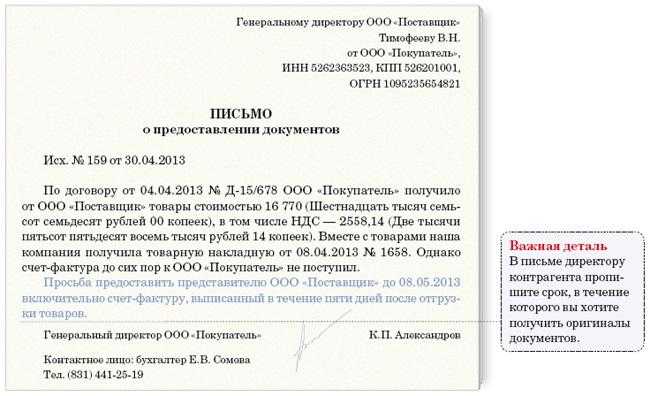

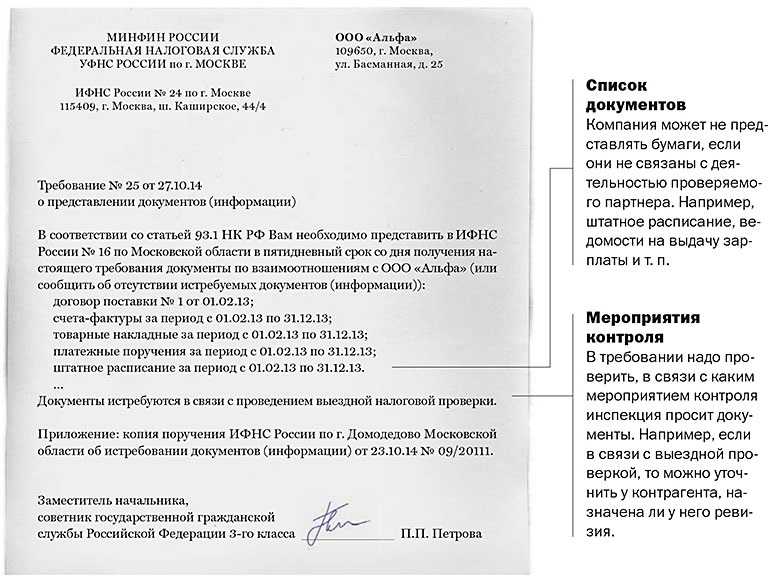

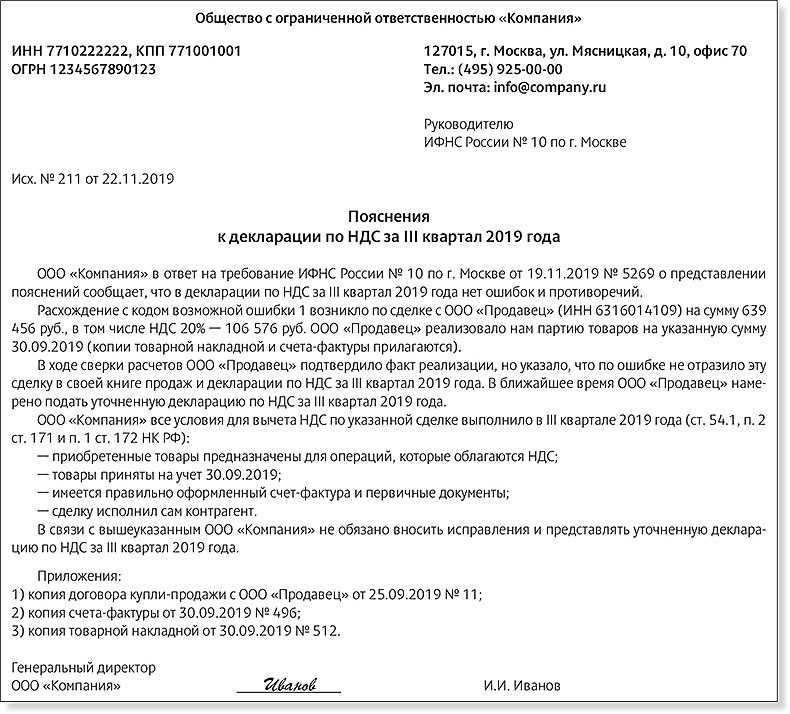

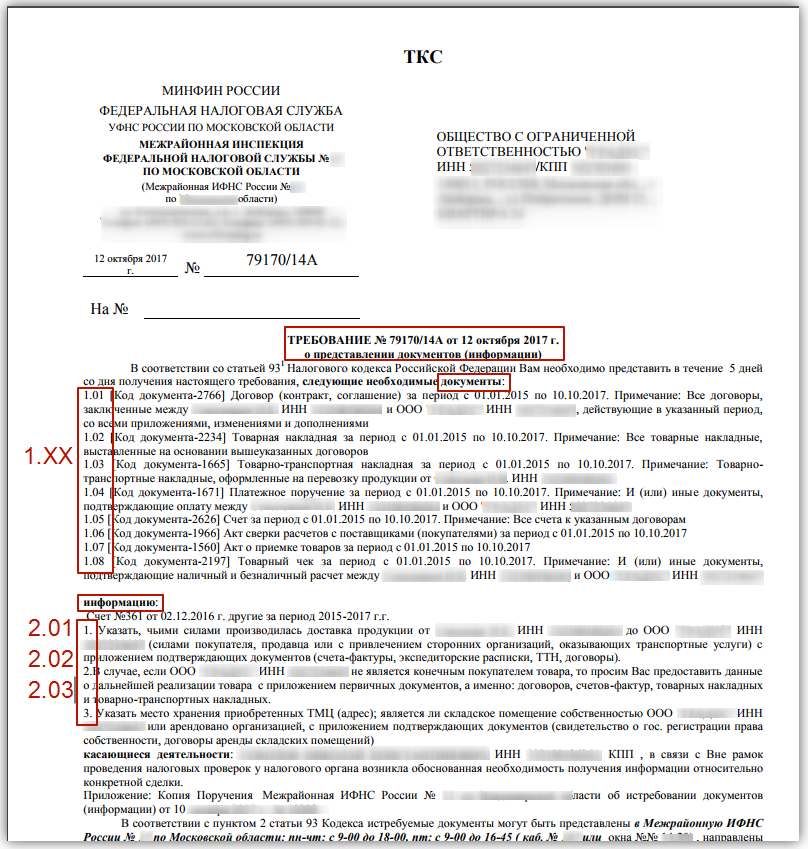

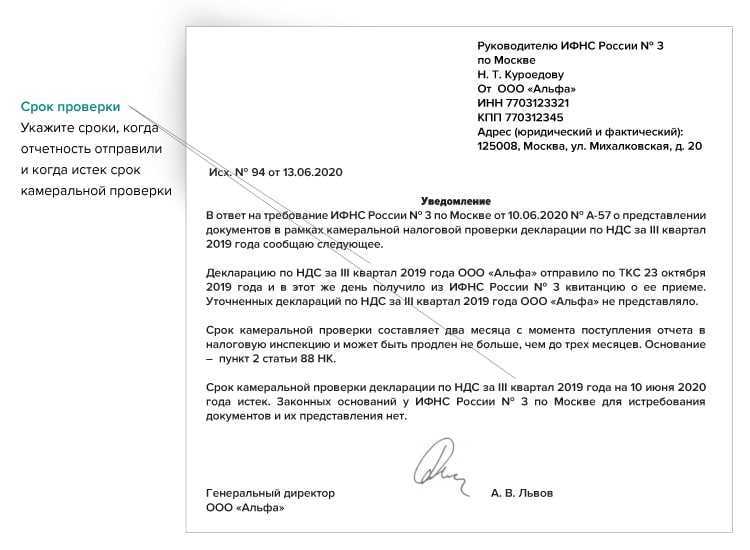

Требования о представлении документов налоговые органы выставляют в рамках проводимых налоговых проверок по форме, утвержденной приказом ФНС от 07.11.2018 № ММВ-7-2/628@. Требования содержат указание на документы, которые налогоплательщик должен представить в инспекцию, а также срок, в течение которого это нужно сделать.

Истребованные в рамках налоговой проверки документы налогоплательщики должны представить в течение 10 дней. Указанный срок начинает течь со дня получения требования (п. 3 ст. 93 НК РФ). Если документы истребуют в ходе встречных проверок, то их необходимо представить в течение 5 дней (п. 5 ст. 93.1 ,НК РФ). Представить документы компании могут:

- на бумажном носителе лично или через представителя на приеме в налоговой инспекции;

- по почте заказным письмом;

- в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС.

Копии бумажных документов необходимо заверить подписью налогоплательщика. Листы истребованных документов, представляемых на бумажном носителе, должны быть пронумерованы и прошиты. Электронные документы должны быть заверены усиленной квалифицированной электронной подписью налогоплательщика или его представителя.

появились шаблоны ответов

Если налогоплательщик по каким-либо причинам не может представить запрошенные у него документы в законный срок, он должен направить в инспекцию специальное уведомление о невозможности представления документов по форме, утвержденной приказом ФНС от 24.04.2019 № ММВ-7-2/204@. Представить уведомление нужно в течение дня, следующего за днем получения требования о представлении документов. В уведомлении следует указать причины, по которым истребованные документы не могут быть представлены в назначенный срок, а также срок, в течение которого налогоплательщик сможет подготовить и представить необходимые документы.

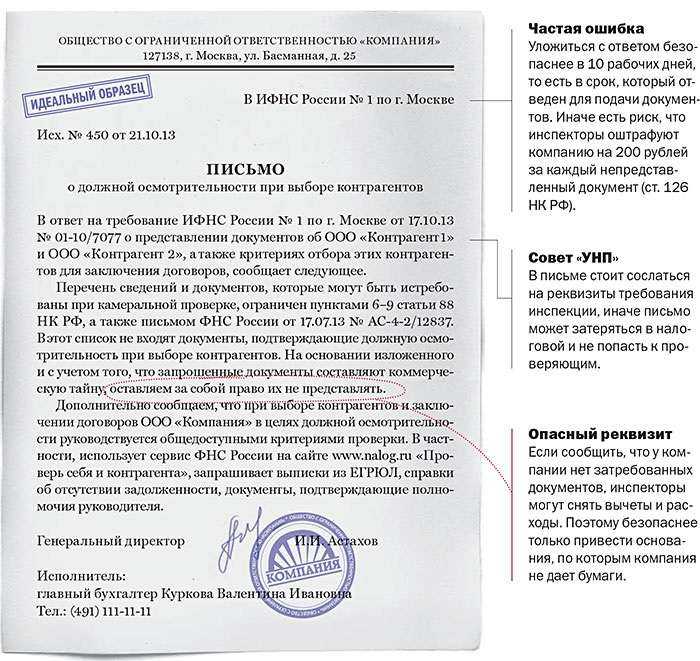

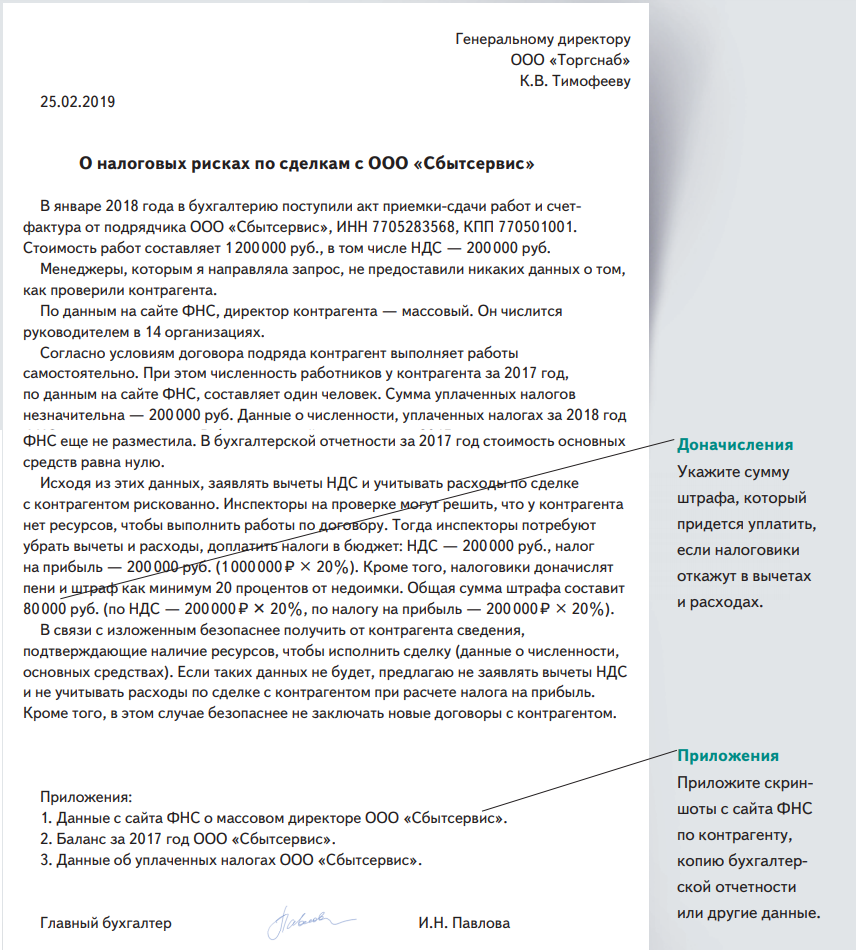

Отказ от представления истребованных документов, равно как и нарушение законного срока их представления, грозит налогоплательщику штрафом по ч. 1 ст. 126 НК РФ. Штраф взимают в размере 200 рублей за каждый непредставленный документ. При этом сами истребованные документы налоговики все равно получат в рамках их выемки у налогоплательщика в порядке ст. 94 НК РФ.

- Истребование документов у компаний и ИП: новые рекомендации ФНС

- Принципы истребования документов у налогоплательщиков

- Выездная налоговая проверка: какие требования инспекции компании могут не исполнять

- Вызов в ИФНС для дачи пояснений: когда могут вызвать, что говорить и можно ли не ходить

Неисполнение требования о представлении документов в налоговый орган

В случае невозможности представления документов (информации), налоговый орган при получении от лица, у которого истребуется соответствующая документация (информация), уведомления о невозможности представления сроки документов (информации) вправе продлить срок представления этих сведений. Отказ от представления истребуемых документов или непредставление их в установленные сроки влечет ответственность, предусмотренную законодательством.

С учетом приведенных законоположений налоговые органы вправе истребовать и получать необходимую документацию (информацию), касающуюся налогоплательщика (плательщика сбора, плательщика страховых взносов), от контрагентов или иных лиц, располагающих соответствующими документами (информацией), не напрямую, а только через налоговый орган, в котором данные лица состоят на учете. Требование о предоставлении документов напрямую можно не исполнять.

Продление сроков на представление документов

В настоящее время НК РФ предусматривает возможность продления сроков, которые выделяются налогоплательщикам для представления истребованных документов. Продление сроков осуществляется по решению налоговиков и при наличии мотивированного обращения налогоплательщика. В то же самое время законодательство не обязывает налоговиков продлевать данные сроки. Это является правом, а не обязанностью налоговых инспекций. Поэтому ФНС рекомендовала налоговым инспекциям продлевать налогоплательщикам сроки сдачи документов, если они не успевают их вовремя собрать и представить.

- Могут ли налоговики истребовать документы при камеральной проверке

- Какие документы ИФНС не может истребовать вне налоговой проверки

- Могут ли налоговики истребовать документы по ликвидированным контрагентам

- Может ли ИФНС без проверки запросить документы за 3 года

Для продления сроков налогоплательщику необходимо направить в инспекцию уведомление по форме, утв. приказом ФНС от 24.04.2019 № ММВ-7-2/204@. В уведомлении нужно указать причины, по которым истребуемые документы не могут быть представлены в установленные сроки, а также сроки, в течение которых налогоплательщик может представить истребуемые документы.

Направить в инспекцию данное уведомление следует в течение дня, следующего за днем получения требования о представлении документов (п. 3 ст. 93 НК РФ). ИФНС, получив от налогоплательщика должным образом оформленное уведомление, должна будет продлить сроки представления документов.

Бывший директор документы не передал. Ответные действия компании.

В случае, когда бывший директор проигнорировал требование нового руководителя общества о передаче документации общества, получать документы придется с помощью судебного решения.

В суде бывший директор должен будет:

- Либо представить доказательства передачи документации новому руководителю компании (либо доказательства попытки их передачи и отказа нового руководителя от их принятия);

- Либо доказательства и правовые основания, в силу которых документы были утеряны или уничтожены, переданы на хранение, либо выбыли из его владения помимо его воли (например, в результате выемки уполномоченными органами власти).

В противном случае будет действовать презумпция вины бывшего директора. И суды прямо указывают, что при отказе директора от дачи пояснений или их явной неполноты, он не может быть освобожден от обязанности доказывания.