Введение.

За последние годы налоговые органы РФ отлично автоматизировались и продолжают работать в этом направлении. По нашей статистике (и тут тоже мы ведем учет))))

заметно увеличилось количество различных запросов, которые получают налогоплательщики, от требований на уплату налогов и взносов, до пояснений расхождений в

декларации даже в 1 рубль. Не все и не всегда такие запросы являются правомерными, часть из них налогоплательщики могут игнорировать без каких-либо последствий для

себя, а есть запросы, отсутствие реакции на которые может привести к негативным последствиям, например, в виде штрафа или доначисления налога по акту проверки.

Сами налогоплательщики вносят свою «посильную лепту» в увеличение документооборота налогового контроля — не уплачивают налоги вовремя,

допускают различные ошибки в учете и/или отчетности, работают с «проблемными» контрагентами и так далее.

Несмотря на то, что формы запросов не столь многочисленны, основания, по которым налоговый орган имеет право направить такой запрос, расширяются из года в год.

В связи с этим мы решили выпустить цикл статей, в которых рассмотрим виды запросов, возможные причины их получения, а также дадим практические рекомендации, что со всем этим делать?

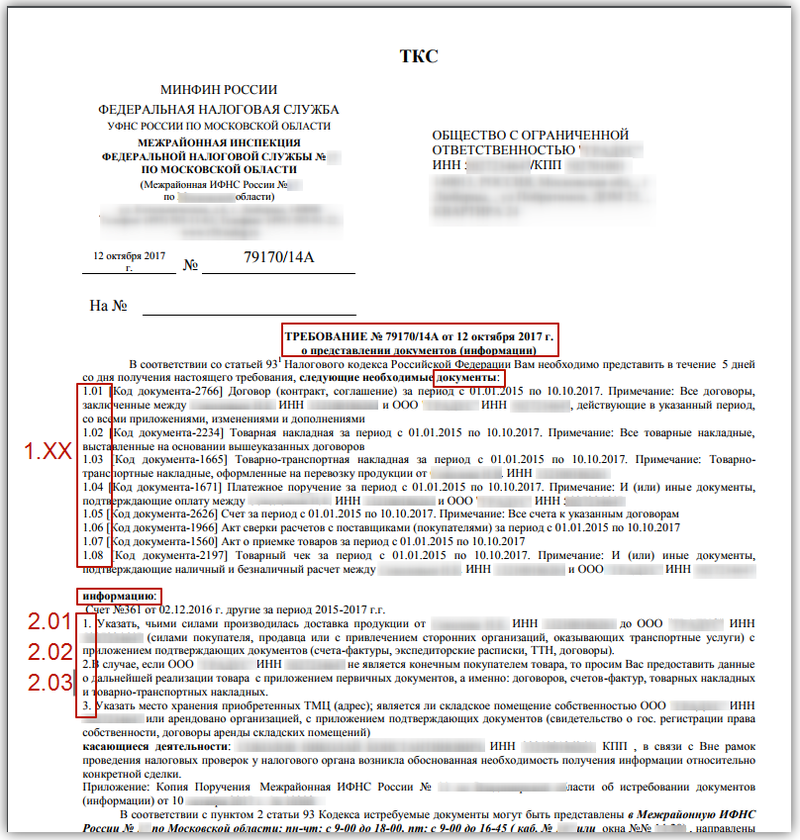

А начнем мы, пожалуй, с самого распространенного типа запроса, который, наверняка, получал хотя бы один раз в жизни любой предприниматель (или бухгалтер) – с требования об уплате налога или сбора.

Как обжаловать требование об уплате налога?

Если вы обнаружили, что требования оплатить налоги не обоснованы, их можно обжаловать и добиться отмены. Но для этого придется приложить определенные усилия. Всю процедуру обжалования можно разделить на несколько этапов:

- подача жалобы на требование об уплате налога в то же отделение ИФНС, которое его и прислало – самый первый этап обжалования заключается в том, что жалоба направляется руководителю местного отделения налоговой. В тексте документа указывается, что вы считаете требования оплатить дополнительные налоги необоснованным, и приводите аргументы в пользу своей позиции (например, ошибки в претензиях со стороны налоговой, прошел срок давности, неправильно указаны реквизиты компании и т. д.). Желательно также приложить к жалобе документы, которые подтверждали бы озвученные факты. Далее жалоба направляется на имя руководителя отделения ФНС заказным письмом или передаётся лично. В течение 10 дней заявитель должен получить письменный ответ, который либо согласится с жалобой и отменит дополнительные требования, либо откажет в удовлетворении с обязательным указанием причин такого решения;

- жалоба в региональное отделение Налоговой службы – если первичная жалоба не возымела действия, следует попытаться обратиться в вышестоящую инстанцию, обычно это региональное управление ФНС в вашем регионе. Содержание жалобы практически не отличается, единственное различие – нужно упомянуть, что вы обращались в районную налоговую и получили отрицательный ответ (копия письменного ответа также прикладывается к жалобе). Срок ожидания ответа региональной налоговой – до 30 дней. Вне зависимости от результата рассмотрения жалобы, заявитель должен получить письменный ответ на свой запрос. В случае отказа он должен быть грамотно аргументирован;

- обращение в суд – если жалобы не возымели должного действия, налогоплательщик имеет право обратиться в арбитражный суд с соответствующим иском. В тексте иска нужно указать, что вы не согласны с решением налоговой службы взыскать с вас дополнительные налоги, поскольку имеются те или иные нарушения с ее стороны. Далее приводятся конкретные выявленные нарушения, подтверждение, что они реально имели место, а также информация о том что обжалование в досудебном порядке не возымело действия. Исковое заявление сопровождается подтверждающими документами и направляется в суд на рассмотрение. Далее нужно с помощью юриста по налоговым вопросам убедить суд, что требования ФНС неправомерны, и если это удастся, постановление будет отменено.

Если вы сомневаетесь, что можете самостоятельно обжаловать требование об уплате налогов, рекомендуется обратиться за помощью к специалистам. Услуги налогового юриста помогут пройти через все этапы обжалования и добиться желаемого результата в короткие сроки.

Взыскание недоимки и блокировка счета

Как поступят с требованиями об уплате задолженности, решениями о блокировке счетов и взыскании недоимки, направленными (принятыми) в 2022 году? Ответ см. в таблице.

Переходные положения по истребованию и взысканию недоимки, блокировке счетов

|

Документ, датированный 2022-м годом |

Действия инспекторов |

|

Требование об уплате задолженности |

Если в 2022 году меры взыскания не приняты, требование аннулируется. ИФНС направит в 2023 году новое требование |

|

Решение о взыскании недоимки за счет средств на счетах налогоплательщика |

Решение аннулируется. Неисполненные поручения на списание и перечисление денежных средств отзываются. В 2023 году ИФНС принимает новое решение о взыскании |

|

Решение о блокировке счета |

Решение аннулируется, 2023 году ИФНС выносит новое решение |

|

Постановление о взыскании за счет имущества организации или ИП, направленное приставам в 2022 году |

Подлежит исполнению. Деньги, поступившие в рамках исполнительного производства, признаются ЕНП |

Как считаются сроки взыскания налоговой задолженности с физических лиц

Что изменилось в ЕНП в 2024 году

Хотя переход на ЕНП стал обязательным для всех ООО и ИП с начала 2023 года, в течение года всё ещё действовал переходный период. Например, в течение года допускалось оформлять со статусом «02» платёжки, которые направляют в банк для раздельной уплаты налогов.

Но в два этапа — с 1 октября 2023 и с 1 января 2024 года часть правил поменялась. Рассмотрим основные перемены в ЕНП, которые утвердил Федеральный закон от 31 июля 2023 г. № 389-ФЗ.

Уведомление по НДФЛ подаётся дважды в месяц

С начала 2024 года в месяц входит два расчётных периода по НДФЛ:

-

с 1 по 22 число;

-

с 23 по последнее число.

Это корректирует сроки подачи уведомления по исчисленным платежам и сроки уплаты налогов:

В первом периоде подать уведомление нужно до 25 числа месяца, а уплатить налог — до 28-го.

Во втором периоде подать уведомление нужно до 3 числа следующего месяца, а уплатить налог — до 5-го.

Если зарплата сотрудникам перечисляется не два, а один раз в месяц, то можно работать по прежним правилам. То есть, подавать уведомление до 25 числа месяца, в котором проводится платёж, и перечислять деньги на ЕНС до 28 числа.

Обновлены контрольные соотношения

Налоговая служба представила новые контрольные соотношения, ознакомиться с ними можно в письме ФНС России от 31.01.2024 N ЕА-4-15/971@. Инспекция применяет их, чтобы проверять уведомления по ЕНП — нужно, чтобы показатели в документах совпадали с контрольными.

Если данные в уведомлении по ЕНП не будут соответствовать соотношениям, его могут признать несданными полностью или частично. Это ещё одно нововведение.

Разрешено корректировать совокупную обязанность

Совокупная налоговая обязанность — это все налоги, взносы, сборы, штрафы, и другие платежи, которые бизнес гасит с помощью ЕНП.

По новым правилам, если налоговая заметит, что сданная декларация не соответствует контрольным соотношениям, то её учтут, когда будут определять размер совокупной обязанности по итогам камеральной проверки.

Может быть полезно: статья «Как пройти камеральную проверку без штрафов

Другое нововведение — возможность обратной корректировки размера совокупной обязанности. На это даётся 30 дней после того, как завершается срок представления налоговых декларация и расчётов, кроме налогов, по которым сдаётся годовая отчётность.

Можно зачесть положительное сальдо в пользу третьих лиц

До конца 2023 года пополнять счета третьих лиц деньгами, которые сформировали положительное сальдо ЕНС, не разрешалось.

С начала 2024 года запрет снят — теперь средства снова можно направлять в счёт исполнения обязанности другого лица по уплате налогов, сборов и страховых взносов, пеней и штрафов.

Изменены требования к подписи ИП для заявлений о зачёте

Индивидуальным предпринимателям разрешили подавать уведомление об исчисленных суммах налога, подписывая его усиленной неквалифицированной электронной подписью. Сделать это можно налогоплательщика-ИП на сайте ФНС.

Может быть полезно: статья «Спасибо, КЭП! Как ИП получить квалифицированную электронную подпись».

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

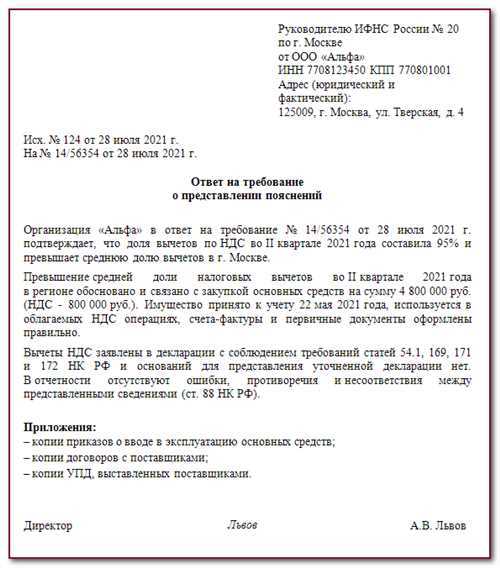

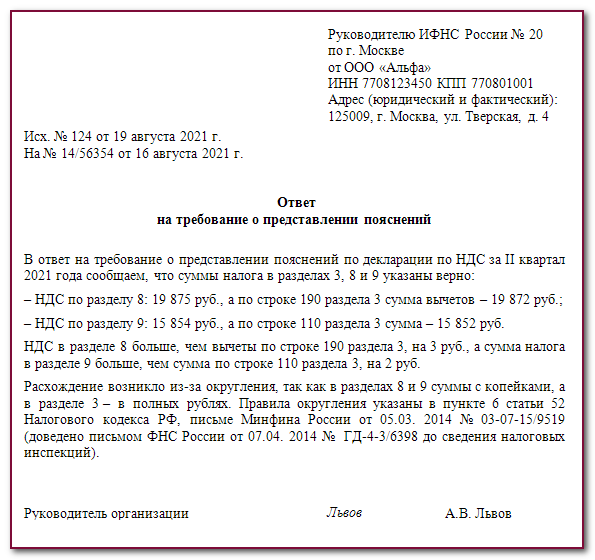

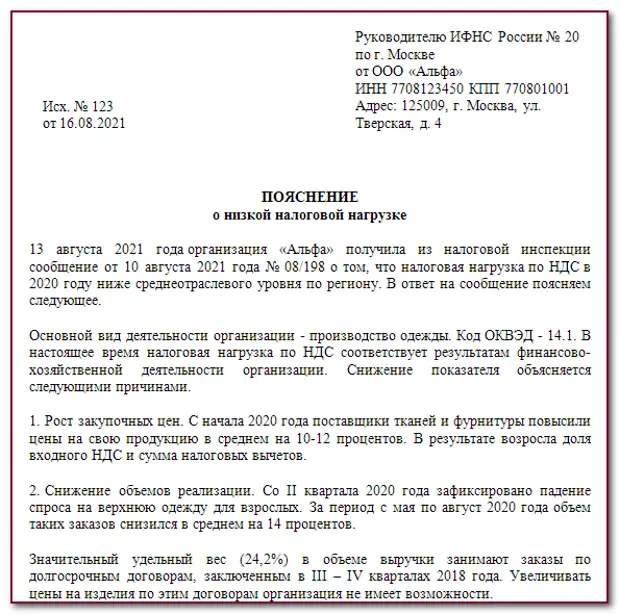

Как оценить правомерность требований налоговой?

Как только вам прислали требование об уплате налога, нужно определиться, насколько оно правомерно, и только после этого принимать какие-то дальнейшие шаги: обжаловать, пытаться уменьшить сумму налога, платить в полном размере и т. д. Для того чтобы это сделать, оцените следующие моменты:

- действительно ли есть основания для дополнительного взыскания налогов – если вы уверены, что платили налоги в полном объеме, но всё равно получили требование о необходимости доплатить, внимательно ознакомьтесь с аргументами налоговой. Вполне вероятно, что сотрудники ФНС допустили ошибки при проведении камеральной проверки, не учли налоговые льготы или вычеты, неправильно применили ставку налогообложения и т. д. Сделать это нетрудно, поскольку в требованиях об уплате налогов обязательно указываются основания, согласно которым были насчитаны дополнительные платежи. Если будут найдены расхождения в методике подсчётов, механические ошибки в цифрах иди другие неточности, всё это позволяет успешно обжаловать претензии налоговой и добиться их отмены;

- не превышен ли срок давности по неуплате налогов – как известно, налоговые проверки и доначисления по их результатам могут касаться только определённого периода, в большинстве случаев этот срок составляет 3 года. Если же с вашей компании требуют налоги за более ранние периоды, эти претензии являются незаконными – взыскать неуплаченные налоговые платежи в таких случаях можно только через суд. При обнаружении соответствующих обстоятельств требования налоговиков можно обжаловать;

- не допущены ли ошибки в оформлении требований – даже если компания действительно имеет недоимки по налоговым платежам, можно добиться отмены претензий со стороны налоговой, если допущены ошибки в оформлении документов. Например, часто неправильно указывается юридическое лицо, его адрес, ФИО руководителя, требования заполняются не по установленной форме и т. д. При выявлении подобных нарушений можно смело обжаловать требования со стороны ФНС – шансы на успешное решение вопроса достаточно высоки;

- указаны ли основания, по которым были выдвинуты требования – согласно закону, требования об уплате налогов обязательно должны сопровождаться ссылками на конкретные нормы законодательства. Если отсылки к положениям законов в документе не обнаружено, это уже основание для начала процедуры его обжалования, ведь, по сути, требования внести налоговый платеж выглядят безосновательными;

- правильно ли вручены требования – по законодательству налоговая должна отправить документ заказным письмом с подтверждением вручения, в качестве адресата указывается руководитель юридического лица. Но на практике часто подобные требования отправляются простыми письмами, а значит, у ФНС нет доказательств того, что послание доставлено по адресу, и ответственные лица компании имели возможность с ним ознакомиться. Конечно, форма отправки требований не влияет на возможность обжалования, но может помочь потянуть время, пока не будет найдено более надежное решение проблемы.

Что такое единый налоговый платёж

В 2023 году организации и индивидуальные предприниматели начали платить налоги по новым правилам. Этот порядок утвердил соответствующий федеральный закон.

Суть подхода такова: компании и ИП к определённой дате перечисляют всю сумму налогов и взносов к уплате на специальный счёт — он называется Единый налоговый счёт (ЕНС). А налоговая служба сама распределяет деньги по обязательным платежам. Эту схему назвали Единый налоговый платеж (ЕНП), она заменила прошлый порядок, в котором все налоги оплачивались отдельно и на каждый оформлялось отдельное платёжное поручение. Вместо поручения теперь подаётся уведомление об исчисленных суммах на ЕНП.

Мы подробно рассказывали о ЕНП в статьях: ЕНП: новый порядок уплаты налогов и ЕНП: как он будет работать и в чём его польза для бизнеса.

Переход на новую систему

Правила формирования «входящего» сальдо

Сотрудники ИФНС сформируют «входящее» сальдо на едином налоговом счете по состоянию на 1 января 2023 года. Оно будет равно разнице между излишне перечисленными средствами и неисполненной обязанностью.

Учтут следующие суммы.

- Неисполненную обязанность по уплате налогов (авансовых платежей, страховых взносов, сборов, штрафов, пеней), а также госпошлину, в отношении которой получен исполнительный документ. Указанные суммы поучаствуют в формировании сальдо в случае, если не истек срок их взыскания.

- Средства, излишне перечисленные или излишне взысканные в бюджет, если со дня уплаты прошло не более 3-х лет. Исключение составит переплата: по налогу на профдоход; сборам за пользование объектами животного мира и водных биологических ресурсов; авансовым платежам по НДФЛ с доходов иностранцев, работающих в России по найму. Также не учтут излишне перечисленную пошлину, по которой нет исполнительного документа.

Особняком стоит переплата по налогу на прибыль, зачисленного в региональный бюджет. В общем случае она не увеличит «входящее» сальдо. Ее автоматически зачтут в счет будущих платежей. Но если «входящее» сальдо окажется отрицательным, указанная переплата (или ее часть) пойдет на формирование сальдо — так, чтобы оно стало нулевым.

Если деньги уплачены, а отчетность еще не сдана

Предусмотрены правила переходного периода для следующей ситуации. Деньги в бюджет переведены в 2022 году, а срок сдачи отчетности (или направления уведомления об исчисленной сумме налога) наступает в 2023 году.

Такие суммы учтут при формировании «входящего» сальдо в составе совокупной обязанности. Как только отчетность будет сдана, совокупную обязанность уменьшат (и сальдо увеличится).

Возврат и зачет в переходный период

Что будет с заявлениями о зачете и возврате переплаты, поданными в 2022 году? Если решение по ним не принято до 2023 года, такие решения вообще не будут рассмотрены.

Как заполнить платежное поручение на уплату по требованию.

Заполнение платежного документа по требованию имеет некоторые особенности, о которых хочется отдельно сказать. Во-первых, указание кода

бюджетной классификации (КБК), с ошибками в котором связано в дальнейшем много проблем. И это, пожалуй, самая распространенная ситуация.

Необходимо при формировании платежного документа внимательно проверить все цифры, но особенно – с 14 по 17, которыми кодируются подвид дохода

(вид платежа — налог (сбор), пени или штраф):

В настоящее время в общем случае для налога (сбора, взноса) это будет 1000, для пени — 2100, для штрафа — 3000. Например, КБК для перечисления пени по НДС

будет таким: 18210301000012100110. Все основные коды бюджетной классификации опубликованы на официальном сайте ФНС РФ в разделе «Налогообложение в Российской Федерации –>

Коды классификации доходов бюджетов, администрируемые налоговой службой»

Еще одно поле в платежном поручении на уплату по требованию также требует пристального внимания (хотя, конечно, при перечислении не только по требованию,

а любых сумм в бюджет) – это ОКТМО. «Общероссийский классификатор территорий муниципальных образований систематизированный перечень муниципальных образований

и входящих в их состав населенных пунктов, используется налогоплательщиками при оформлении платежных документов и заполнении налоговых деклараций» (с) ФНС РФ.

Так вот этот ОКТМО нужно указывать точно такой, как указан в требовании, и никакой другой. В противном случае налоговый орган этот конкретный платеж не

зачислит правильно и придется заниматься уточнением платежа. Проверить ОКТМО своей организации можно с использованием

сервиса ФНС РФ на официальном сайте.

И еще пара моментов. Если вы платите по требованию, в поле 106 нужно проставить вид документа, по которому производится уплата, в данном случае «ТР» — Требование, в поле 107 – срок, установленный для уплаты по требованию, в данном случае «13.09.2019», в поле 108 — номер требования «46420»,

а в поле 109 — его дату «02.09.2019». Выглядеть это будет вот так:

Ошибки при формировании платежного поручения на уплату по требованию могут привести к неправильному зачислению сумм в бюджет. При этом требование останется

неоплаченным, и налоговая продолжит свои шаги по взысканию.

На что еще обратить внимание при переходе на единый налоговый счет и сверке с ФНС

Уделите внимание просроченным задолженностям. Если имеются недоимки, срок взыскания которых истекает в 2022 году, их можно признать через суд безнадежными к взысканию

В этом случае их гарантированно не зачтут при формировании входящего сальдо по ЕНС.

Излишне уплаченные суммы налогов не попадут на ЕНС, если со дня внесения средств прошло более трех лет (п. 3 ст. 4 Федерального закона № 263-ФЗ). Чтобы не потерять эти деньги, лучше попытаться вернуть или зачесть их до 1 января 2023 года.

Переплату по региональному налогу на прибыль, если она останется по итогам 2022 года, перенесут на ЕНС. Предпринимать для этого какие-либо дополнительные действия не требуется.

После 31 декабря не будут подлежать рассмотрению заявления о возврате суммы излишне уплаченного налога и заявления о зачете, поданные до конца 2022 года, если по ним не было принято решение о возврате или зачете денежных средств. Решение об отказе по ним также не будет выноситься. При наличии положительного сальдо ЕНС после 1 января 2023 года вместо них можно будет представить заявление о распоряжении суммой денежных средств, формирующих положительное сальдо по ЕНС, по форме, утвержденной приказом ФНС России от 30.11.2022 No ЕД-7-8/1133@.

В бухгалтерском учете совокупная налоговая обязанность будет учитываться на отдельном субсчете 68.90 «Единый налоговый счет». Уведомления будут формировать проводки по дебету счетов учета конкретных налогов и взносов в кредит счета 68.90. Исполнение платежного поручения отразится по дебету 68.90.

Для детального учета расчетов в программах 1С реализуется отдельный, параллельный учет начислений и уплат по ЕНС. Он будет вестись в специальных регистрах с детализацией по налогам и срокам уплаты.

На начало года необходимо ввести в программу расчеты по единому налоговому счету. Для этого предназначен «Помощник по переходу на ЕНС». Помощник переносит задолженность или переплату по конкретному налогу на субсчет ЕНС и в регистры расчетов по ЕНС.

В целом, можно ожидать, что переходный период по ЕНС немного осложнит размеренную жизнь бухгалтеров. Но зато после прохождения этого периода, по мнению ФНС, жизнь налогоплательщиков существенно упростится. Единые налоговые счета сделают взаиморасчеты прозрачными, быстрыми и простыми

А на что обратить внимание в сложный переходный период, мы вам рассказали