Шаги для возврата переплаченного НДФЛ

1. Подготовка необходимых документов

Перед началом процесса возврата переплаченного НДФЛ необходимо подготовить некоторую документацию. В частности, понадобятся следующие документы:

- Заявление на возврат переплаченного НДФЛ;

- Копия свидетельства о постановке на учет в налоговом органе;

- Справка 2-НДФЛ — справка об удержанных и уплаченных налогах.

2. Заполнение заявления

После подготовки необходимой документации необходимо заполнить заявление на возврат переплаченного НДФЛ. В нем следует указать период, за который производится возврат, а также реквизиты организации и сумму переплаченного налога.

3. Подача заявления в налоговый орган

Заполненное заявление на возврат переплаченного НДФЛ нужно подать в налоговый орган, ответственный за учет и начисление налогов. В большинстве случаев это налоговая инспекция по месту жительства работника.

4. Ожидание проверки и решения налогового органа

После подачи заявления на возврат переплаченного НДФЛ, налоговый орган проводит проверку представленных документов и решает о возврате переплаченной суммы. Обычно этот процесс занимает определенное время.

5. Получение возврата налога

В случае положительного решения налогового органа, переплаченная сумма НДФЛ возвращается на банковский счет сотрудника. Обычно это происходит в течение указанного в решении срока.

Важно помнить, что процедура возврата переплаченного НДФЛ может различаться в разных регионах и зависит от организации налоговых служб. Поэтому рекомендуется ознакомиться с действующими правилами и требованиями налогового органа, ответственного за возврат налога, перед началом процесса

Проверка статуса заявления на возврат НДФЛ

Проверка статуса заявления на возврат НДФЛ в 1С ЗУП 3.1 осуществляется с использованием специальной функции.

1. Откройте программу 1С ЗУП 3.1 и зайдите в раздел «Кадры и зарплата».

2. В меню выберите пункт «Налоги и отчисления» и перейдите в раздел «Возврат НДФЛ».

3. В открывшемся окне найдите поле для ввода номера заявления на возврат НДФЛ.

4. Введите номер заявления и нажмите кнопку «Проверить статус».

5. После нажатия кнопки программа проверит статус заявления и выведет информацию о его текущем состоянии.

6. Если статус заявления указывает на то, что заявление принято и находится в обработке, следует дождаться окончательного рассмотрения.

7. Если статус заявления указывает на то, что заявление было отклонено, необходимо связаться с налоговым органом для выяснения причин отказа.

8. Если статус заявления указывает на то, что заявление одобрено и сотрудник имеет право на возврат НДФЛ, следует приступить к процедуре возврата.

Важно отметить, что статус заявления может изменяться со временем, поэтому рекомендуется периодически проверять его состояние и следить за обновлениями налоговой службы

Право на вычеты после увольнения сотрудника

Также в программе есть нюанс, который касается предоставления вычетов. Речь идет о документе «Увольнение». После увольнения сотрудник может получить доход в этой же организации, например, ему начислена премия или ситуация, когда он может быть заново принят в текущем году или на следующий день. Если стандартные вычеты не нужно прекращать (по умолчанию право на них автоматически прекращается), то в документе «Увольнение» на закладке «Дополнительно» установите флажок «Применять право на вычеты к доходам, выплачиваемым после увольнения». Таким образом право на применение детского вычета даже после увольнения будет сохранено за сотрудником.

Если же флажок «Применять право на вычеты к доходам» будет снят, то, когда, например, сотрудник будет приниматься на работу на следующий день после увольнения, то при попытке бухгалтера ввести новое заявление на вычеты, программа предложит его установить. Необходимо зайти в документ «Увольнение», установить флажок и записать документ. После этого можно провести заявление на вычеты.

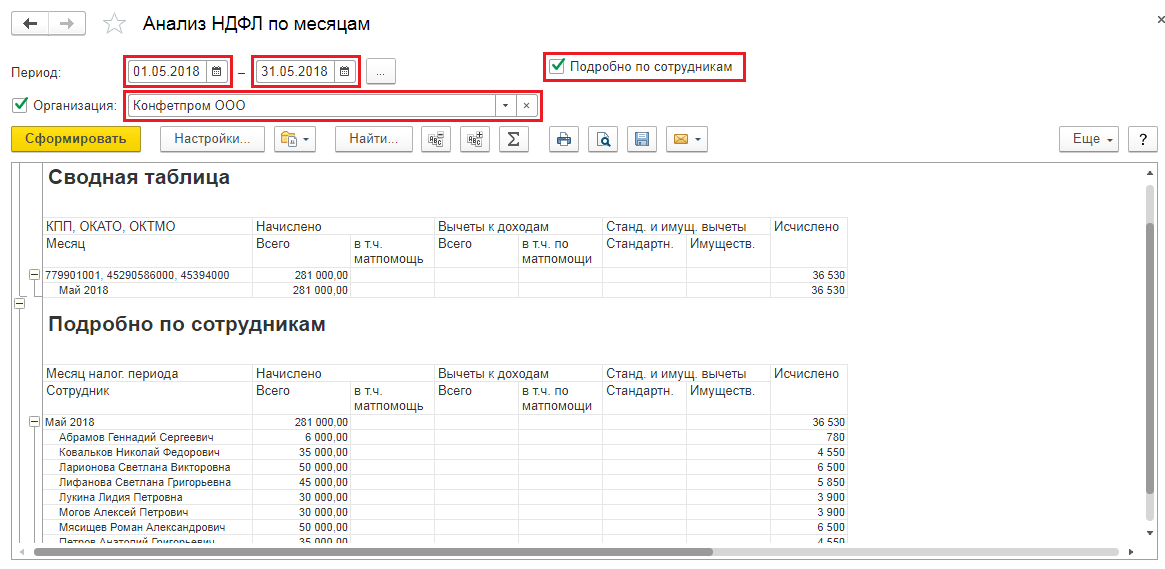

В программе есть несколько отчетов, позволяющих проверить бухгалтеру размер и месяц, в котором применены вычеты. Например, отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» или отчет «Подробный анализ НДФЛ по сотруднику».

Как зарегистрировать имущественный вычет по НДФЛ в программе (ЗУП 3.1)?

Сотрудник принес уведомление о праве на имущественный вычет по НДФЛ. Как зарегистрировать это в программе (ЗУП 3.1)?

Ответ специалиста линии консультаций:

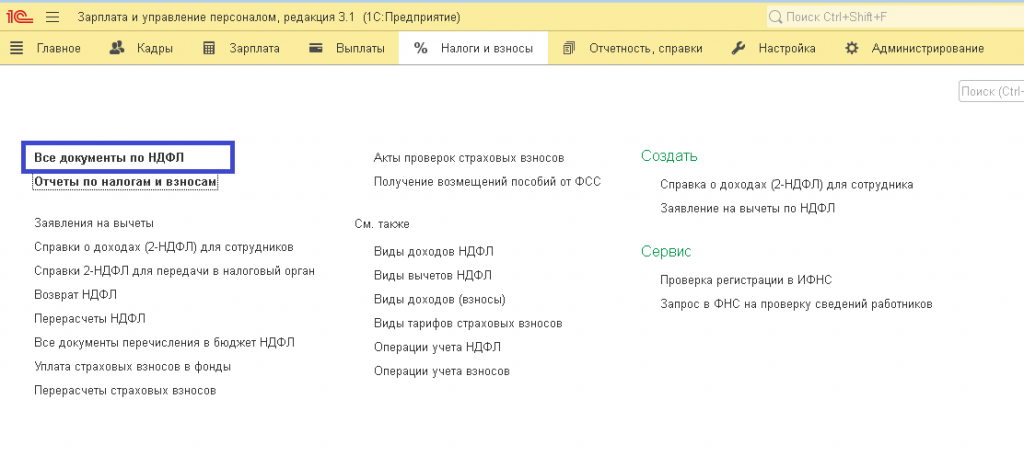

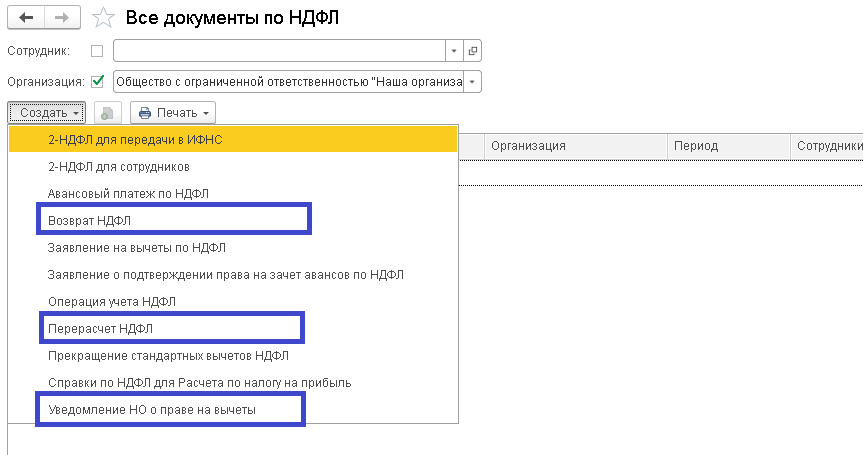

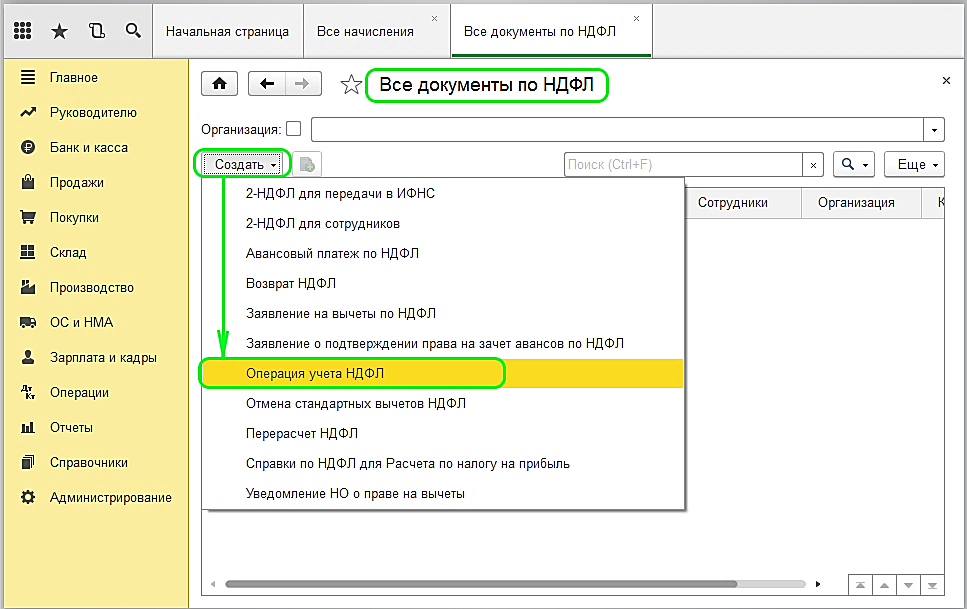

Документы, необходимые для отражения данной операции находятся в разделе Налоги и взносы > Все документы по НДФЛ.

Набор документов зависит от варианта зачета НДФЛ: будем ли мы сотруднику налог возвращать, или он останется к зачету в счет будущих платежей.

Первый вариант: Возврат.

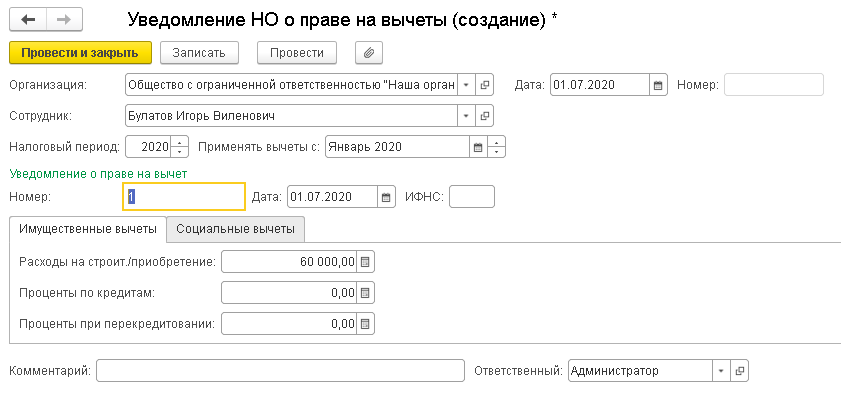

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Возврат НДФЛ + Ведомость на выплату.

В уведомлении укажите сотрудника, реквизиты уведомления и период с которого появилось право на применение вычета.

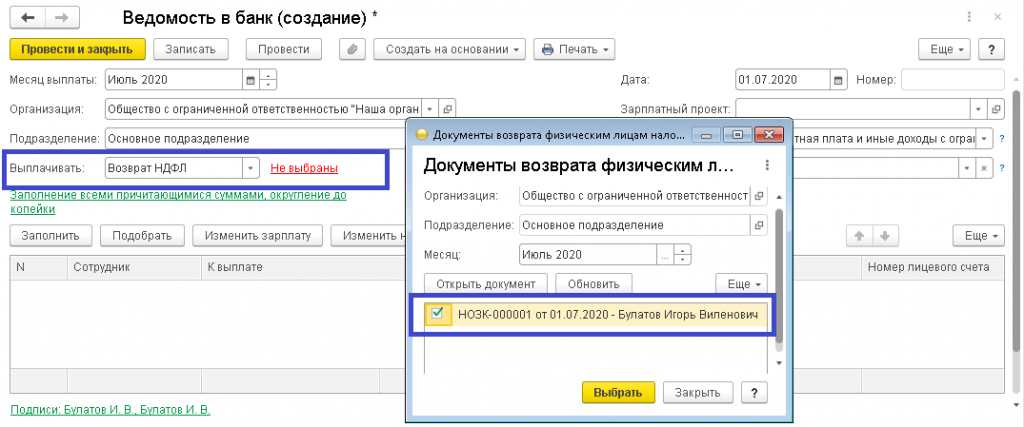

Возврат НДФЛ: выбираем сотрудника, сумма заполняется автоматически.

Ведомость на выплату: в поле «Выплатить» задаем «Возврат НДФЛ». Через ссылку «Не выбраны» обязательно нужно выбрать документ, по которому производится выплата.

В результате в справке 2-НДФЛ по сотруднику суммы исчисленного, удержанного и перечисленного налогов равны нулю.

Второй вариант: НДФЛ остается к зачету в счет будущих платежей.

Документы: Уведомление НО о праве на вычеты + Перерасчет НДФЛ + Начисление зарплаты (закладка «Корректировка выплаты»)

Первые два документа заполняются так же, как в первом варианте.

В документах «Начисление зарплаты и взносов», на закладке НДФЛ, если есть сумма налога, исчисленного за период, то заполняется закладка «Корректировка выплаты», на сумму налога, которую мы зачитываем из ранее удержанного.

И так до тех пор, пока в расчетном листке не уйдет сумма в строке «НДФЛ к зачету в счет будущих платежей».

Как исправить удержанный НДФЛ в 1С

Налоговое законодательство Российской Федерации предполагает возможность снижения налоговой нагрузки на гражданина путем предоставления ему возможности применения нескольких видов вычетов: стандартных (на детей, на инвалидность и т.д); социальных (на добровольное страхование жизни, на негосударственное пенсионное страхование etc); имущественных.

Однако нередко в организации случается ситуация, когда вычет не был своевременно предоставлен или был предоставлен не в полном объеме. В программе 1С для таких случаев предусмотрен отдельный алгоритм действий.

Рассмотрим типичные ошибки и причины излишнего удержания налога на доходы физического лица.

Основные причины несрабатывания вычета

Причин возникновения этой ситуации может быть несколько. Попробуем сгруппировать их:

- Ошибки при заполнении первичной документации;

- Перерасчеты, выполненные после начисления заработной платы;

- Изменение гражданства (получение статуса резидента);

- Предоставление вычетов задним числом.

Пример ошибки в первичной документации

В большинстве случаев программа 1С контролирует полноту заполнения первичной документации, но иногда случаются неприятные моменты. В частности, при заполнении документа «Материальная помощь» в конфигурации ЗУП, редакция 3.1.6.5 можно получить следующую ситуацию: при начислении материальной помощи при рождении ребенка форма документа имеет вид.

В таком виде документ благополучно проводится, однако при формировании отчетов по НДФЛ гарантированный законом вычет на сумму до 50 000 рублей сотруднику предоставлен не будет. В чем же причина? А причина в том, что в документе не проставлено количество детей, на рождение которых не должен исчисляться налог. Если мы заполним это поле, программа автоматически рассчитает сумму вычета.

Случаи, когда ошибка обнаруживается своевременно, бывают редко, намного чаще неправильные начисления всплывают случайно и тянутся из закрытых периодов. Что же делать в этом случае?

Анализ НДФЛ к возврату

Лишние удержания можно выявить, воспользовавшись специально созданным для этого инструментом – отчетом «Анализ НДФЛ к возврату».

Нажав всего одну кнопку, предварительно выбрав организацию, можно получить полный список сотрудников, учет налога на доходы которых содержит ошибки.

Найти отчет можно в подсистеме «Зарплата», в меню «Сервис».

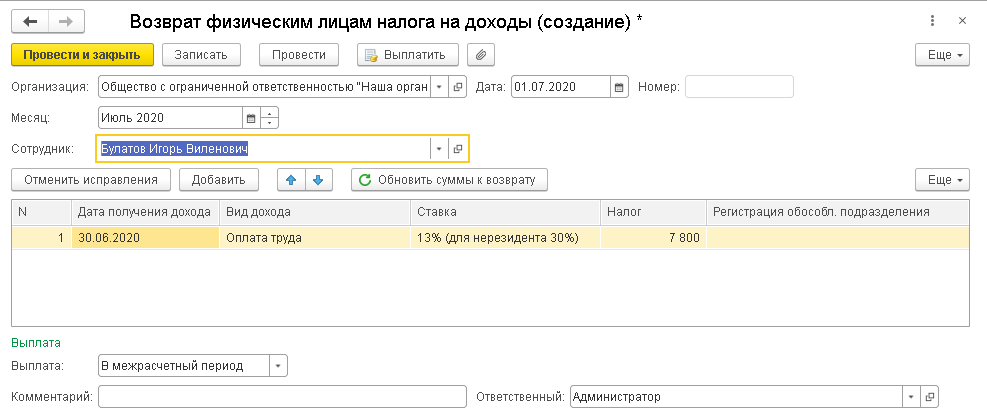

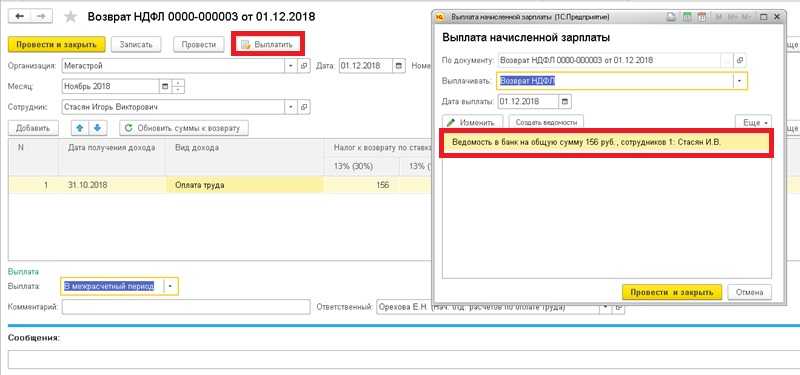

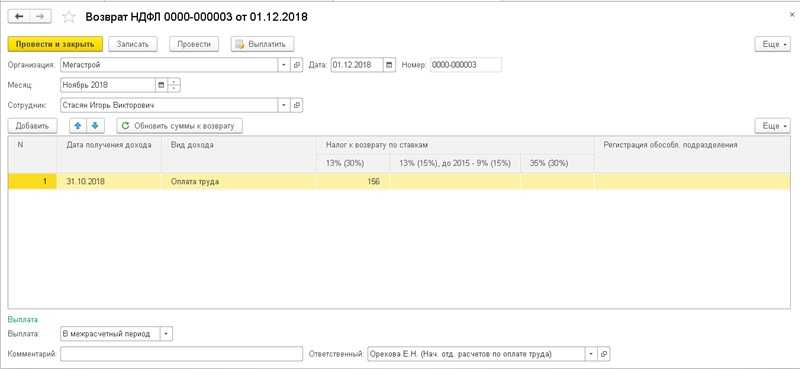

Возврат НДФЛ

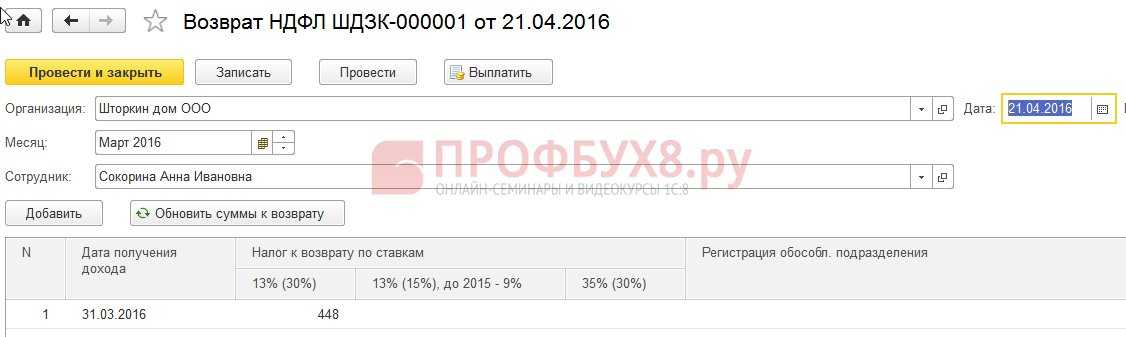

Какова бы не была причина исключительной ситуации в исчислении НДФЛ, без документа «Возврат НДФЛ» не обойтись, ведь только на его основании можно создать документ выплаты.

Важно! Согласно 231 статьи «Налогового кодекса Российской Федерации» налоговый агент обязан возвратить излишне удержанную сумму налога в безналичной форме, перечислив деньги на счет, указанный в заявлении налогоплательщика. Найти документ «Возврат НДФЛ» можно в подсистеме «Налоги и взносы»

Найти документ «Возврат НДФЛ» можно в подсистеме «Налоги и взносы».

После создания документа вам необходимо будет заполнить поля:

- «Месяц», указав налоговый период, когда будет произведена выплата;

- «Сотрудник», обозначив налогоплательщика, которому необходимо вернуть излишне удержанные деньги.

После этого, если в информационной базе по этому сотруднику имеются нестыковки в расчете НДФЛ, будет заполнена табличная часть с указанием когда, на какой доход и по какой ставке был излишне начислен налог.

В нижней части документа его составитель может выбрать, когда он планирует вернуть деньги:

- С зарплатой;

- С авансом;

- В межрасчетный период.

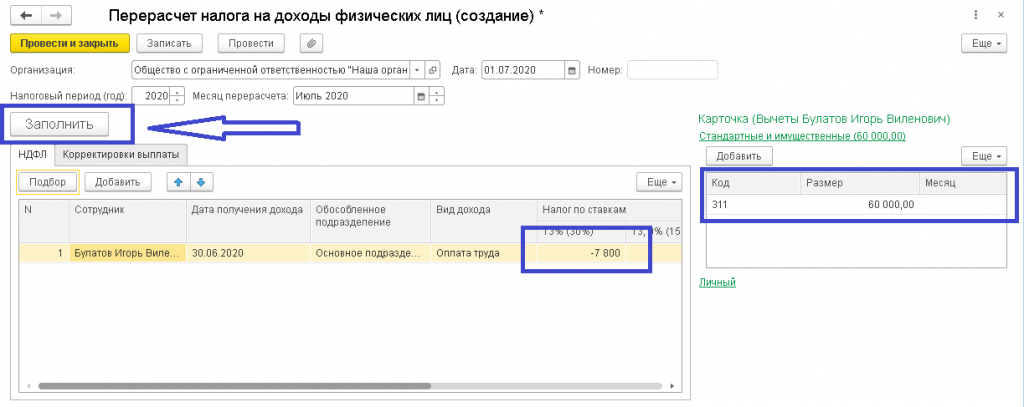

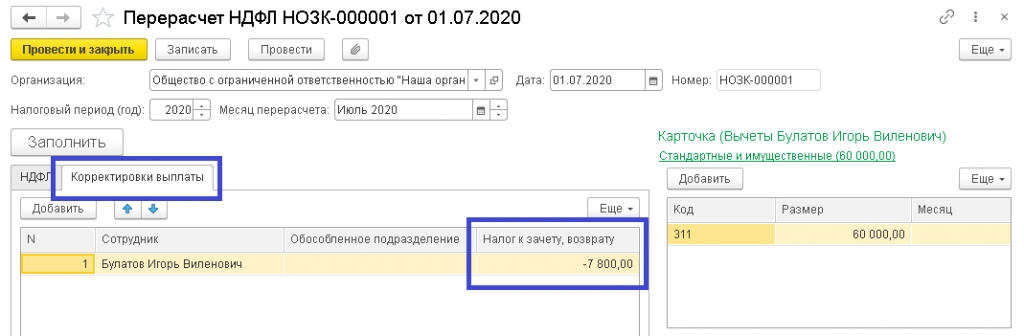

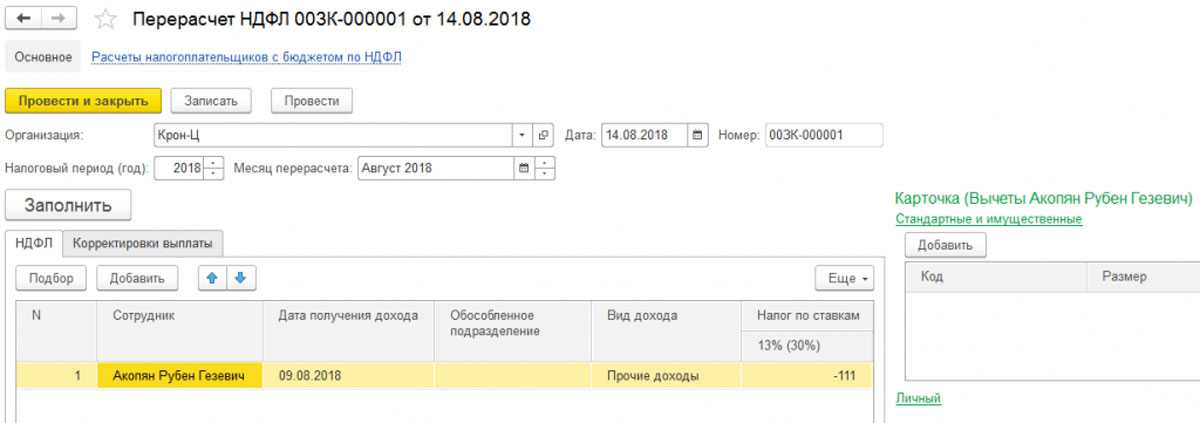

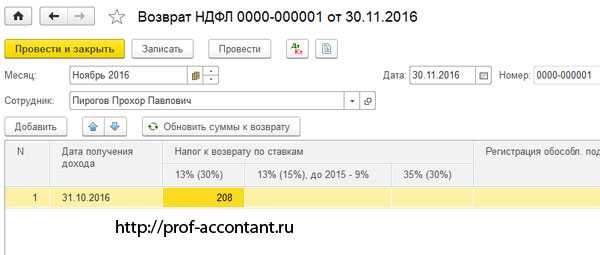

Перерасчет НДФЛ

Однако прежде, чем возвращать деньги мы должны каким-то образом отразить в информационной базе сам факт переплаты. Для этой цели нам нужен отдельный документ «Перерасчет НДФЛ», найти который можно на той же самой закладке «Налоги и взносы».

Если у сотрудника изменился состав налоговых вычетов и в программе создано «Заявление на вычеты по НДФЛ», тогда при создании документа «Перерасчет НДФЛ» и нажатии кнопку «Заполнить» будет заполнена табличная часть «НДФЛ» с разбиением по сотрудникам и с указанием сумм излишне исчисленного налога.

Ответ

Проводки при возврате излишне удержанного НДФЛ:

1) Сторно дебет счета 70 Кредит счета 68 — отражена сумма налога, подлежащая возврату. Именно таким способом вы уменьшаете НДФЛ, который до этого удержали у работника. В итоге остаток в сумме пересчитанного налога повиснет по счету 70.

2) Так как остаток налога висит на счете 70, то возвращенную сумму вы отражаете проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 51 «Расчетные счета» – отражена сумма налога, которую вы вернули работнику.

В итоге по дебету счета 68 у вас должна повиснуть сумма НДФЛ с имущественного вычета, которую вы фактически переплатили в бюджет. На эту сумму вы уменьшаете текущий платеж по налогу.

В случае если вы вернули работнику НДФЛ в июне, то отражаете эти изменения по строкам 030 и 090 раздела 1 расчета 6-НДФЛ за полугодие 2017 года.

В строке 030 ставите увеличенный вычет, в строке 090 – НДФЛ, который пересчитали. Строку 070 вы не уменьшаете на НДФЛ, который вернули работнику. Так советует ФНС (Письмо ФНС России от 12.04.2017 N БС-4-11/6925)

Что делает ваша программа? Могу только предположить, что скорее всего она пересчитывает исчисленный и удержанный налог в строках 040 и 070, уменьшая эту сумму на пересчитанный НДФЛ, а сумму, которую вы вернули работнику, не отражает в строке 090. Могу только посоветовать исправить эти данные вручную, чтобы привести их к тому виду, как советует ФНС.

Отправить эту статью на мою почту

В случае возникновения ситуации, когда была допущена ошибка в расчете налога на доходы физического лица и сумма налога превысила правильное значение необходимо провести возврат НДФЛ в 1С сотруднику.

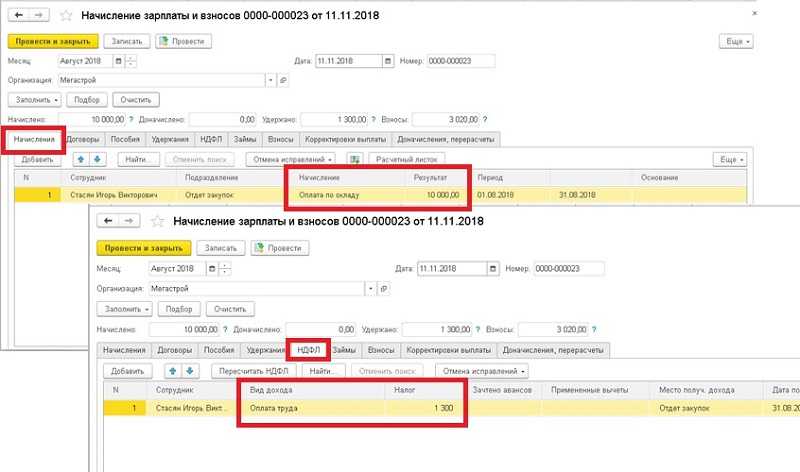

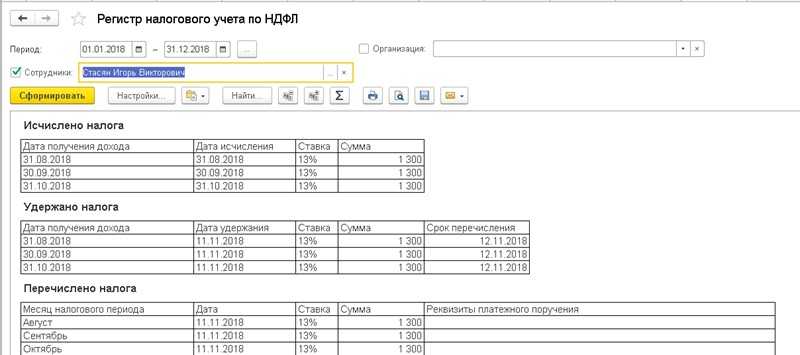

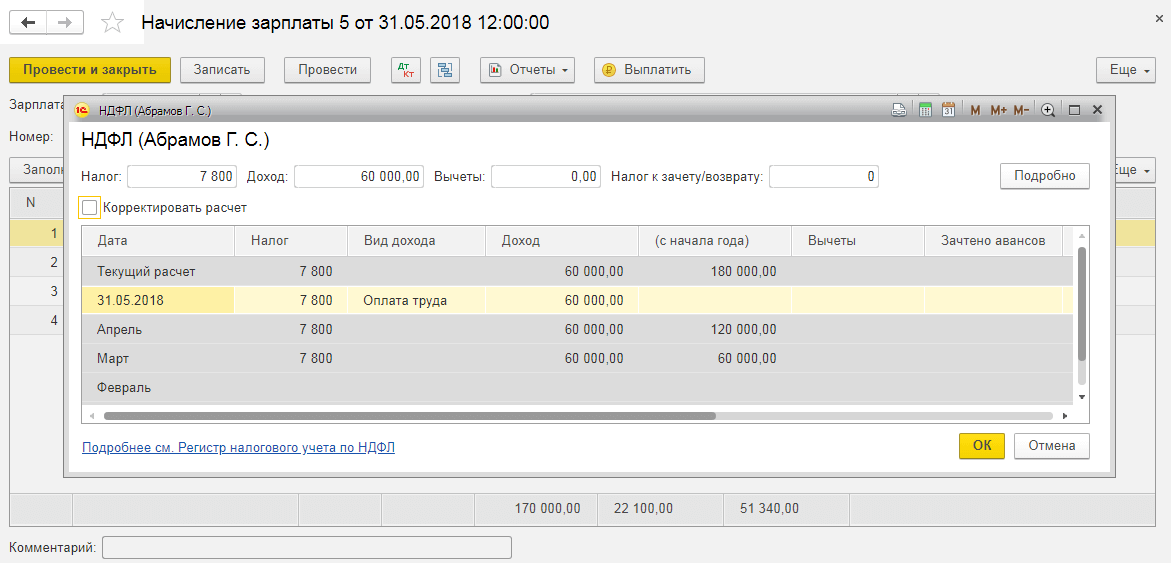

Рассмотрим пример, когда НДФЛ был начислен за период работы с августа по октябрь без учета полагающихся работнику налоговых вычетов в связи с тем, что заявление на вычет не было введено своевременно.

• Сотрудник: Стасян Игорь Викторович

• Период некорректно начисленной суммы налога: август-октябрь

• Оплата по окладу: 10 000 руб.

• Месяц внесения заявления о предоставлении вычетов: ноябрь

• Полагающиеся вычеты: на первого и второго ребенка в возрасте до 18 лет по 1 400 руб.

Таким образом, за указанный период времени ежемесячно с заработной платы сотрудника удерживалась сумма оплаты НДФЛ 1 300 руб. (13%).

Ежемесячный платеж НДФЛ с учетом вычетов составляет 936 руб. Ежемесячная переплата НДФЛ 364 руб.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Основные ошибки и проблемы при возврате НДФЛ в программе 1С 8.3 ЗУП

1. Отсутствие полной и точной информации о налогоплательщике

При возврате НДФЛ необходимо иметь точные данные о налогоплательщике, включая ФИО, ИНН, реквизиты банковского счета и адрес проживания. Неправильные или недостаточные данные могут стать причиной отказа в возврате или образования задолженности.

2. Ошибки при заполнении декларации на возврат НДФЛ

Ошибки при заполнении декларации на возврат НДФЛ являются частой проблемой. Некорректно указанные данные, неправильные суммы, неверное применение налоговых льгот – все это может привести к задержке в получении возврата или появлению дополнительных проверок со стороны налоговой службы.

3. Неправильное применение налоговых льгот

Применение налоговых льгот требует внимательности и знания соответствующих правил и положений. Неправильное указание и учет льгот может привести к увеличению суммы возврата или его аннулированию. При возврате НДФЛ необходимо тщательно изучить все правила и требования к применению налоговых льгот.

4. Ошибки в расчете суммы возврата

Ошибка в расчете суммы возврата может произойти из-за неправильного учета всех доходов и вычетов. Необходимо внимательно проверять все суммы и убедиться в их правильности перед отправкой декларации. Также стоит отметить, что некоторые доходы могут быть освобождены от налогообложения, что должно быть учтено при расчете суммы возврата.

5. Несвоевременная подача декларации

Подача декларации на возврат НДФЛ должна быть своевременной. Несоблюдение срока подачи может привести к штрафам и задержкам в получении возврата. Чтобы избежать таких проблем, рекомендуется внимательно следить за сроками и подавать декларацию заблаговременно.

6. Неправильное заполнение формы 2-НДФЛ

Форма 2-НДФЛ является одним из обязательных документов при возврате НДФЛ. Ошибки и недочеты при заполнении этой формы могут вызвать дополнительные вопросы и проверки со стороны налоговой службы

Важно тщательно проверить все данные и указать их согласно требованиям формы

7. Отсутствие подтверждающих документов

Отсутствие правильно оформленных и подтверждающих документов о доходах и вычетах может привести к отказу в возврате НДФЛ

Важно сохранять и предоставлять все необходимые документы, чтобы избежать таких проблем. Приложение подтверждающих документов поможет ускорить рассмотрение декларации и получение возврата

8. Неправильное использование программы 1С 8.3 ЗУП

Неправильное использование программы 1С 8.3 ЗУП может стать причиной возникновения ошибок при возврате НДФЛ. Недостаточное знание программы, неправильное заполнение полей, некорректные настройки – все это может привести к неправильным результатам и проблемам с возвратом. Рекомендуется обратиться за консультацией к специалистам или пройти соответствующее обучение по использованию программы.

Возврат НДФЛ с помощью программы 1С 8.3 ЗУП несложная процедура, но требующая внимания и осторожности. Правильное заполнение декларации, учет налоговых льгот, своевременная подача и наличие правильных документов – основные критерии успешного возврата НДФЛ

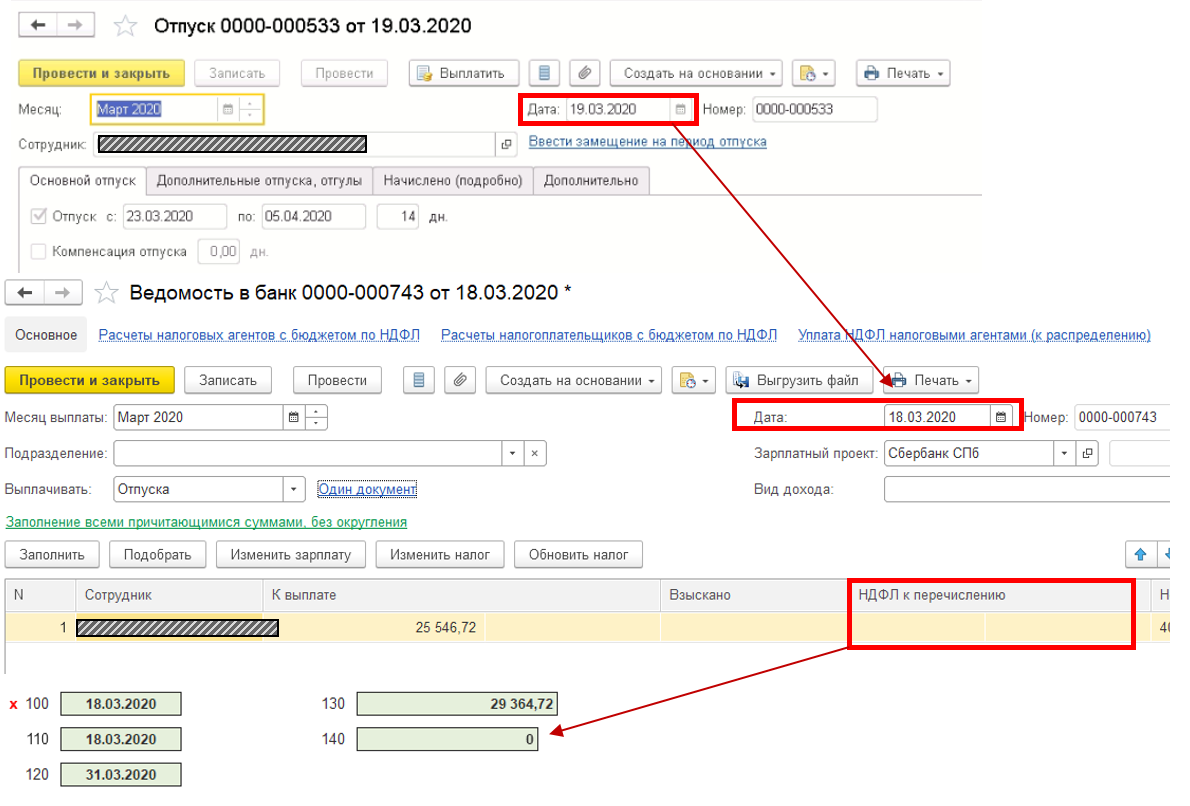

ЗУП 3 — как перечислить НДФЛ по отдельным работникам

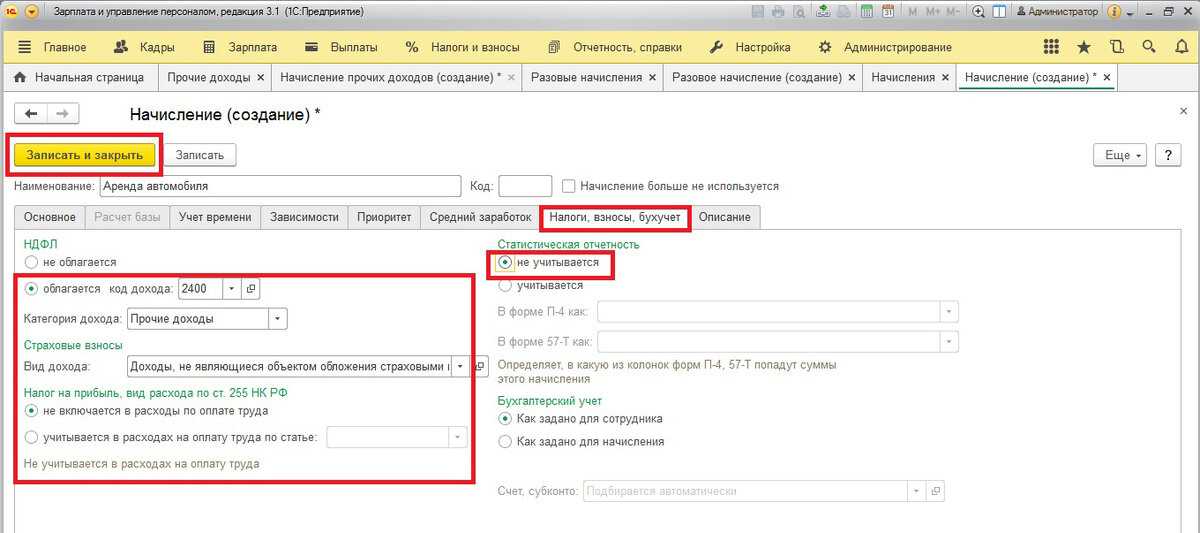

Если код НДФЛ стоит 2002, нужно проверить, чтобы «Категория дохода» была установлена «Оплата труда» — в этом случае дата получения дохода будет соответствовать месяцу, за который начислен доход, и фактическая дата выплаты с зарплатой ее не изменит. Если в организации выплачивают доходы бывшим сотрудникам например, ежемесячные надбавки пенсионерам или премии по итогам года уволенным сотрудникам , то для этого необходимо использовать специализированный документ «Выплаты бывшим сотрудникам».

В нем можно конкретно указать дату получения дохода и сформировать ведомость на выплату. Если использовать обычный документ «Премия» или «Разовые выплаты» для всех действующих и уволенных сотрудников, код НДФЛ данных начислений будет указан 2000 или 2002 с категорией дохода «Оплата труда». В этом случае вы можете «потерять» начисленный доход и НДФЛ по уволенным сотрудникам, так как дата получения дохода по таким сотрудникам установится равной дате увольнения.

Если заключается «Договор гражданско-правового характера» ГПХ , используется код дохода НДФЛ 2010 «Выплаты по договорам гражданско-правового характера» за исключением авторских вознаграждений. Дата получения такого дохода будет равна дате выплаты. Соответственно, доход по «Договору ГПХ», выплаченный с зарплатой, «убежит» в следующий месяц. Решить проблему можно двумя способами: выплатить доход в межрасчетный период, если акт выполненных работ предоставляется до конца месяца; если акт выполненных работ приходит уже в следующем месяце, его следует оформить тем месяцем, когда получены документы, начислить документом «Начисление по договорам» и выплатить в межрасчет.

Наглядный пример: заключен «Договор ГПХ» с 15. Необходимо создать документ «Акт приемки выполненных работ» месяцем «Октябрь», далее создаем документ «Начисление по договорам» октябрем и выплачиваем нужную сумму ведомостью с видом выплаты «Начисления по договорам». В этом случае доход будет начислен и выплачен в одном месяце.

Возможна ситуация, когда сотрудник работает по основному месту работы, при этом с ним заключен «Договор на выполнение работ, услуг» и предоставляются вычеты на детей. При начислении зарплаты в документе «Начисление зарплаты и взносов» по такому сотруднику вычеты в документе пропорционально дохода раскладываются.

Сумма по «Договору ГПХ» выплачивается вместе с зарплатой, соответственно, доход по договору «убежит» в следующий месяц после проведения ведомости. Так как и часть предоставленных вычетов тоже «убежит» вместе с доходом, это повлечет за собой расхождение в отчете 6-НДФЛ.

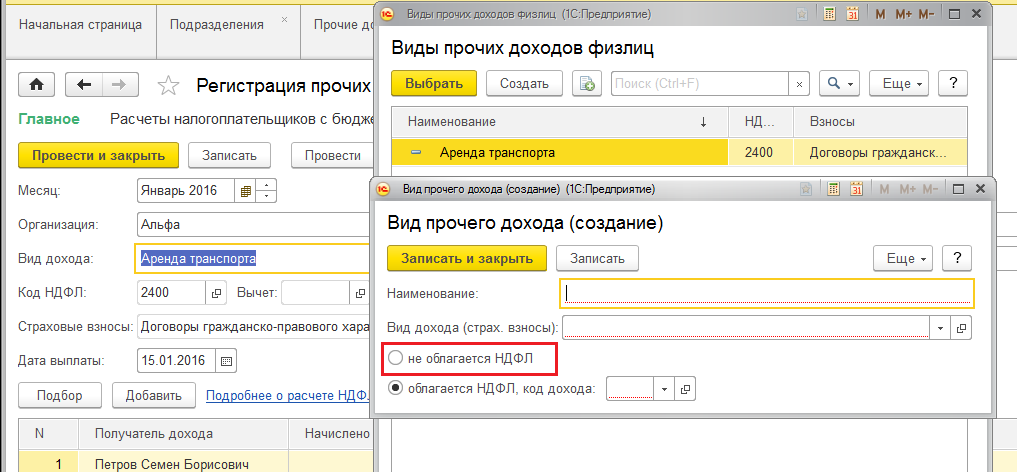

Ответ на вопрос по всем налоговым последствиям при передаче новогодних подарков для детей сотрудников дали методисты фирмы 1С с помощью сервиса «Задать вопрос аудитору». Чтобы посмотреть ответ, перейдем в раздел «Отвечает аудитор» — далее «Новые ответы». Такая норма была описана в письме МинздравСоцРазвития от 5 марта 2010 года. Для этого мы с Вами перейдем в раздел «Кадры и оплата труда» — справочник «Кадровый учет и расчеты с персоналом в программах 1С» — далее рубрика «Налоги и взносы» — «НДФЛ с частично облагаемых доходов» рис.

Для целей учета доходов работников для исчисления НДФЛ указывается код дохода 2720 рис. Передачу новогодних подарков детям сотрудников зарегистрируйте в программе документом «Регистрация разовых начислений» рис. Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

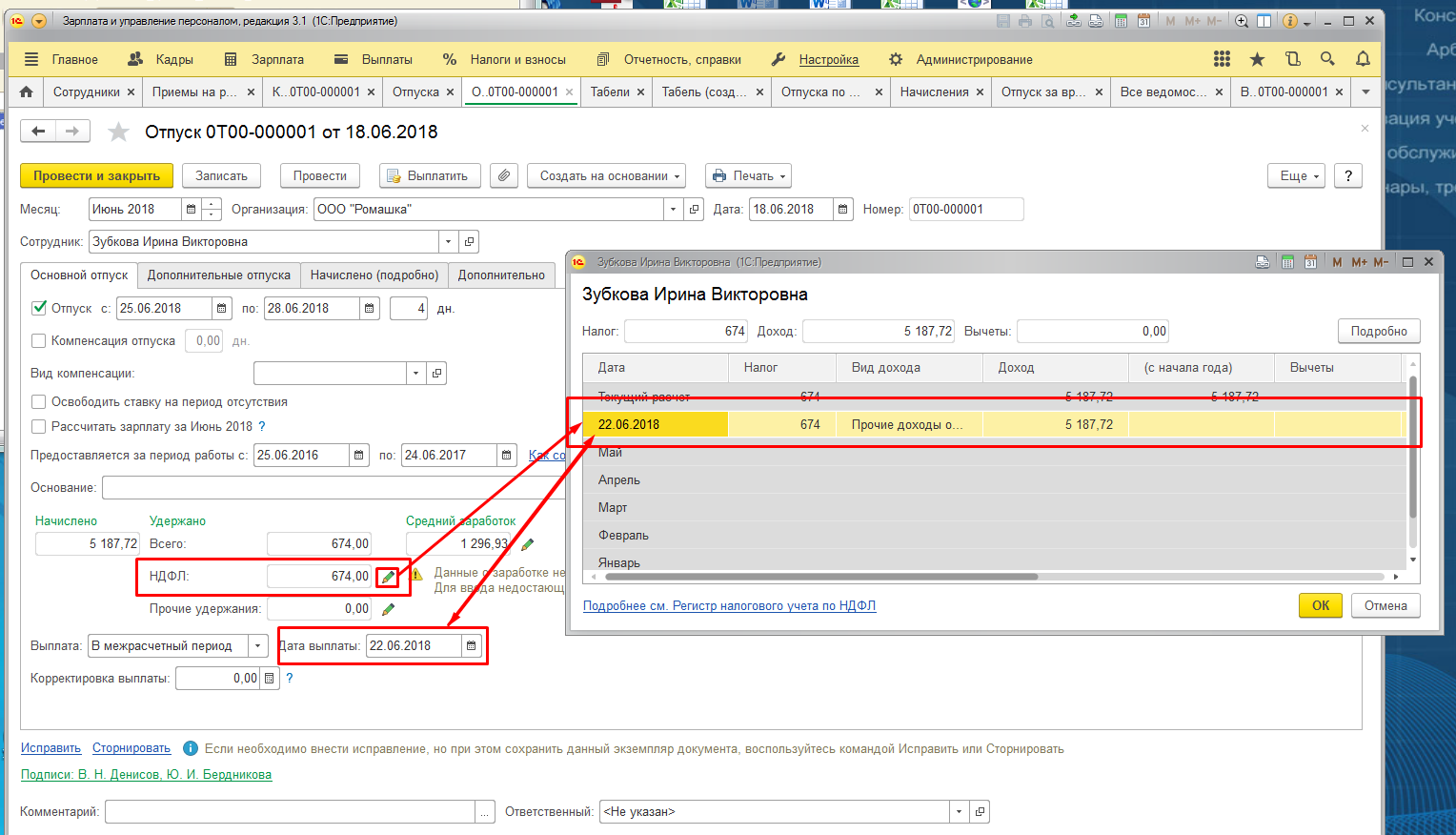

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения. Дата получения дохода для некоторых видов расчета Доход фиксируется в «Начислении…», «Премии» и др.

Регистрация дохода Удержанный налог фиксируется в зарплатных документах. Удержанный налог фиксируется в зарплатных документах Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости.

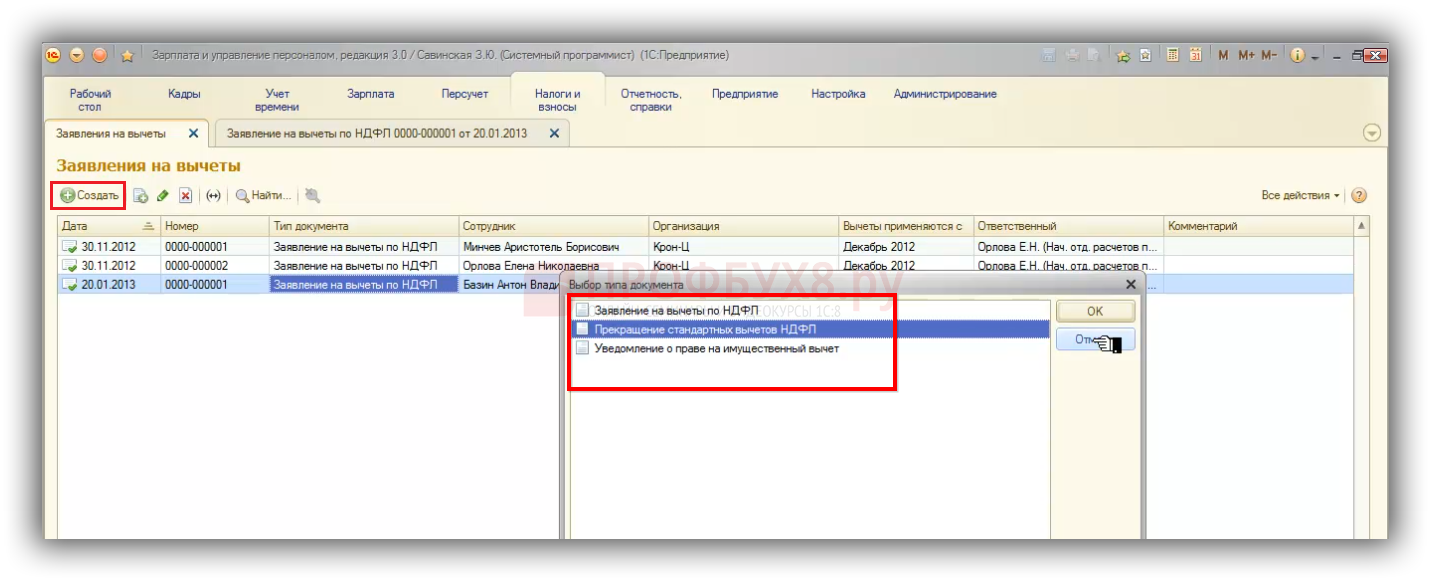

Регистрация права на вычет в 1С ЗУП

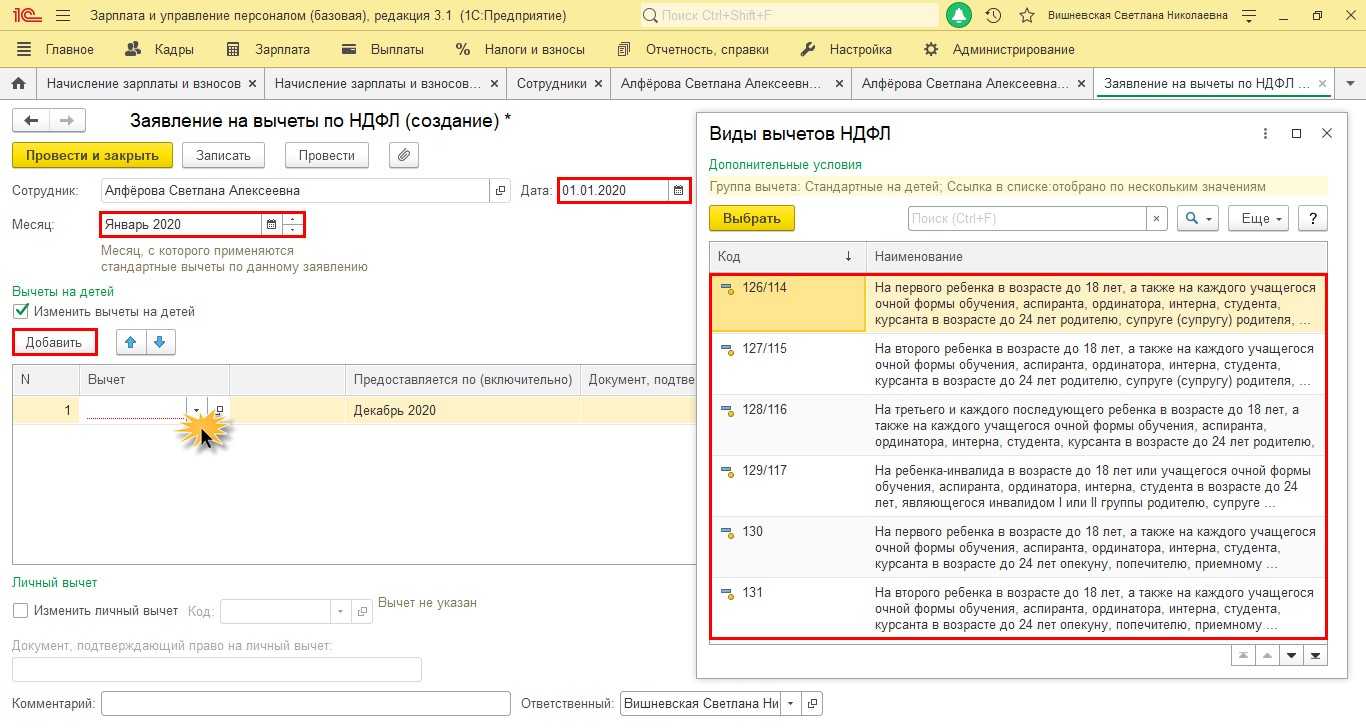

Зарегистрировать право на вычет в 1С ЗУП 8.3 можно в разделе Налоги и взносы, далее Заявление на вычеты и выбрать Заявление на вычет по НДФЛ:

А также можно из карточки сотрудника перейти по гиперссылке Налог на доходы и выбрать ссылку Ввести новое заявление на стандартные вычеты:

Заполнение документа Заявление на вычеты по НДФЛ:

Сотрудник – заполняется автоматически, если вводить документ из справочника «Сотрудники»;

- Месяц – месяц, с которого применяются вычеты;

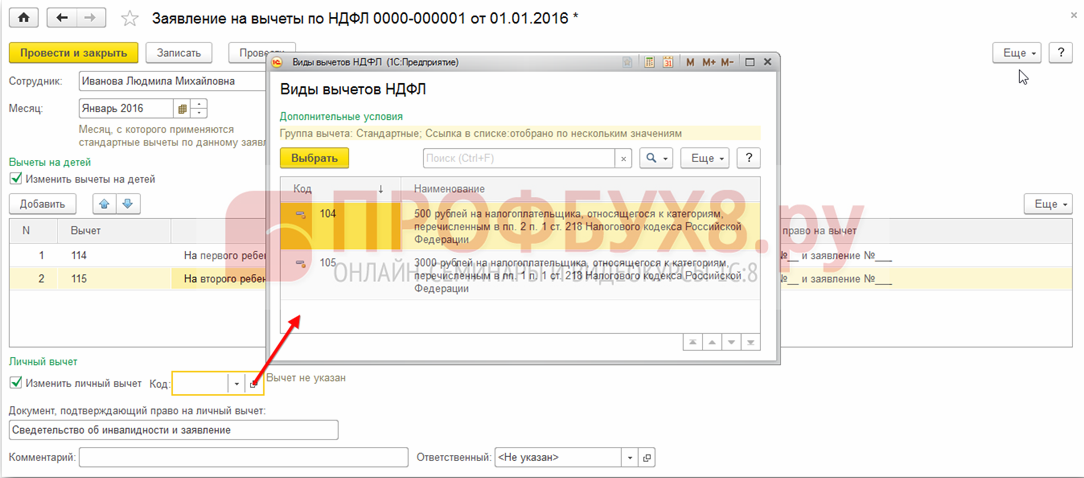

- Заполнить полагающие вычеты. В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета:

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить галочку в поле Изменить вычеты на детей.

В табличной части:

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета;

- Предоставляется по – указывается последний месяц года окончания вычета. Допустим, когда ребёнку исполняется 18 лет;

- Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника:

Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции:

Личный вычет

Для оформления личного вычета в 1С ЗУП 8.3 необходимо установить галочку Изменить личный вычет и выбрать необходимый код вычета.

Также необходимо занести документы-подтверждения в поле Документ, подтверждающий право на личный вычет:

Стандартные вычеты при трудоустройстве не с начала года

Для правильного расчёта вычетов в 1С ЗУП 8.3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

Для каждого месяца с начала года и до трудоустройства внести налогооблагаемый доход по справке 2-НДФЛ:

Состояние налоговых вычетов

Актуальные вычеты можно посмотреть в карточке сотрудника по гиперссылке Налог на доходы. Также здесь можно внести новые документы на изменение или прекращение предоставления стандартных вычетов:

Для корректировки заявления на стандартные вычеты в 1С ЗУП 8.3 необходимо воспользоваться ссылкой Исправить заявление на стандартные вычеты. Новые документы на изменение вводятся с помощью ссылки Ввести новое заявление на стандартные вычеты:

В новом документе можно изменить вычеты или добавить новые стандартные вычеты:

Возврат НДФЛ 1С 8.3 ЗУП: основные сведения и процесс

Основные сведения

Перед тем, как приступить к возврату НДФЛ с помощью 1С 8.3 ЗУП, важно учесть следующие моменты:

НДФЛ возвращается только за определенный период, указанный в налоговом законодательстве.

Для возврата НДФЛ требуется наличие документов, подтверждающих право на возврат, таких как чеки и квитанции.

При использовании 1С 8.3 ЗУП важно быть внимательным и точным при вводе данных, чтобы избежать ошибок и задержек в процессе.

Процесс возврата НДФЛ с использованием 1С 8.3 ЗУП

- Проверьте наличие всех необходимых документов, подтверждающих право на возврат НДФЛ.

- Откройте программу 1С 8.3 ЗУП и перейдите в раздел, отвечающий за возврат НДФЛ.

- Заполните все необходимые поля, вводя точные данные о доходах и расходах.

- Проверьте все введенные данные на предмет ошибок и опечаток.

- Сохраните данные и отправьте заявку на возврат НДФЛ.

- Дождитесь рассмотрения заявки на возврат НДФЛ и получите решение.

- В случае положительного решения, получите возврат НДФЛ на указанный вами банковский счет.

Преимущества использования 1С 8.3 ЗУП для возврата НДФЛ

Использование программы 1С 8.3 ЗУП для возврата НДФЛ имеет ряд преимуществ:

- Удобный и интуитивно понятный интерфейс, что облегчает работу с программой.

- Автоматический расчет суммы возврата НДФЛ на основе введенных данных.

- Возможность быстрого и точного заполнения всех необходимых полей.

- Ускорение процесса возврата НДФЛ благодаря автоматизации.

Таким образом, возврат НДФЛ с использованием 1С 8.3 ЗУП – это удобный и эффективный способ получить возможное возмещение налога на доходы физических лиц. Следя за правильностью вводимых данных и внимательно следуя процедуре, вы сможете произвести возврат НДФЛ без лишних проблем и задержек.

Перечисление НДФЛ (распределение по физическим лицам)

Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета. Указание порядка расчета Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Вариант расчета налогов для других доходов физлиц Можно обозначить код дохода непосредственно в поле документа. Авансовые платежи по налогу по иностранным гражданам фиксируются одноименным документом «Авансовые платежи по НДФЛ».

Заявление о правомерности зачета аванса расположено в «1С-Отчетность»

Теперь не важно, с какого дохода уплачивается НДФЛ, главное, в какой период налог исчислен и удержан налог удерживается при фактической выплате дохода п

Почти весь год с 23 января по 22 декабря действует единое правило: если НДФЛ удержан с 23-го числа предыдущего месяца по 22-е число текущего, то платить в бюджет нужно до 28-го числа текущего месяца.

Исключений из этого правила два период с 23 декабря по 22 января : если НДФЛ удержан с 1 по 22 января — заплатить нужно не позднее 28 января, если НДФЛ удержан с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

В связи с этим в разделе 1 теперь четыре строки по срокам перечисления налога рис. В разделе 1 расчета за 1-й квартал 2023 года указывается НДФЛ к уплате в последние месяцы отчетного периода, а именно: в строке 021 — удержанный НДФЛ с 1 января по 22 января со сроком уплаты 30. Если срок перечисления налога выпадает на выходной, он переносится на следующий за ним рабочий день п. НДФЛ, удержанный в период с 23 марта по 22 апреля, будет отражен в расчете за полугодие 2023 года, т.

Строка 024 будет заполнена только при заполнении расчета за год в ней будет отражен удержанный налог в период с 22 декабря по 31 декабря. В программе при регистрации удержанного налога фиксируется автоматически срок перечисления налога. Сумма налога к удержанию рассчитывается автоматически при заполнении документов на выплату Ведомость в банк, Ведомость в кассу и отражается в отдельной колонке табличной части.

Удерживается налог, на дату выплаты, при проведении платежных документов Выдача наличных, Списание с расчетного счета рис. Значение строки 030 равно сумме всех заполненных строк 032; в строке 031 — дата, в которую налоговым агентом произведен возврат налога в соответствии со ст.

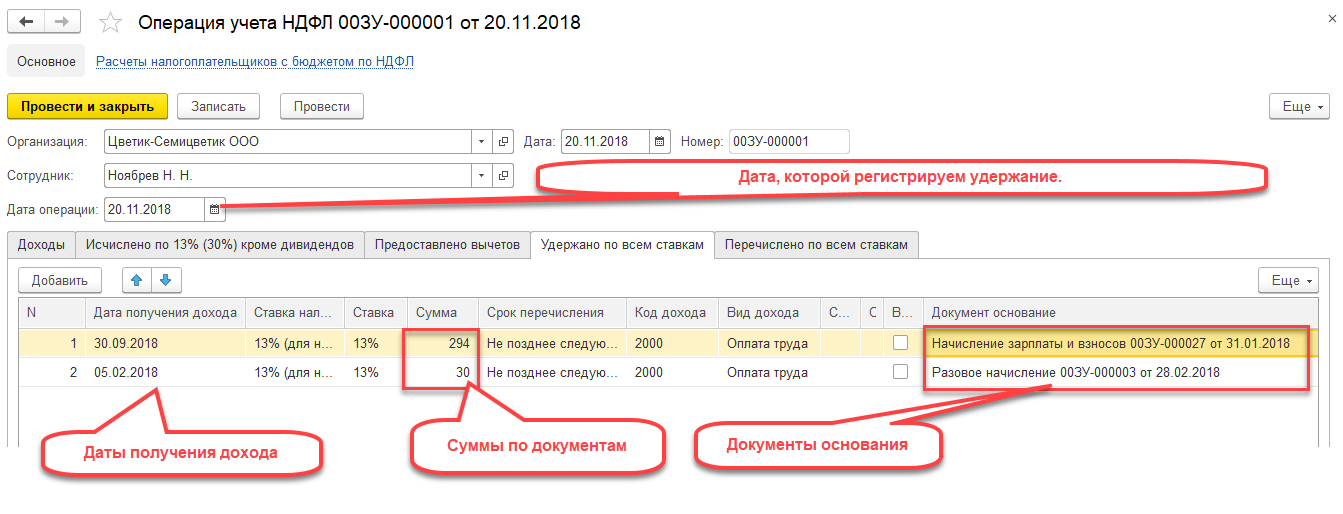

По кнопке Расшифровать в шапке документа можно увидеть, по каким сотрудникам и с помощью какого документа произошло удержание НДФЛ, и распечатать сохранить при необходимости результат. В программе для анализа сумм удержанного налога и контроля сроков его уплаты удобно использовать отчеты Удержанный НДФЛ рис.

С помощью отчета Проверка разд. При заполнении раздела 2 расчета необходимо помнить, что с 1 января 2023 года поменялась дата получения дохода в виде заработной платы. Если раньше датой получения дохода в виде зарплаты был последний день месяца за который она начислена, то с 01.

Рассмотрим подробнее, что указывается в разделе 2 расчета рис. Если налоговый агент выплачивал физическим лицам в течение налогового периода отчетного периода доходы, облагаемые по разным ставкам, раздел 2 расчета заполняется для каждой из ставок налога п. Указываются суммы дохода, которые облагаются НДФЛ полностью и частично. Необлагаемые доходы ст. В том числе: по строке 111 — общая сумма дохода в виде дивидендов; по строке 112 — общая сумма дохода по трудовым договорам контрактам ; по строке 113 — общая сумма дохода по гражданско-правовым договорам, предметом которых является выполнение работ оказание услуг ; по строке 115 — сумма дохода, выплаченная высококвалифицированным специалистам ВКС по трудовым и гражданско-правовым договорам ГПХ , входящая в строки 112 и 113 т.

Если ВКС были выплачены прочие доходы не по трудовым и гражданско-правовым договорам ГПХ , например, дивиденды, то в эту строку они не включаются. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица следует указать его один раз в строке 120, не надо считать его дважды; по строке 130 — общая сумма предоставленных налоговых вычетов, уменьшающих доход, подлежащий налогообложению в т. Таким образом, за указанный период времени ежемесячно с заработной платы сотрудника удерживалась сумма оплаты НДФЛ 1 300 руб.

За ноябрь сумма удержания НДФЛ равна 0. Поступить с долгом в 156 руб.

Механизм работы НДФЛ в программе 1С 8.3 ЗУП

Настройка программы для работы с НДФЛ

Для работы с НДФЛ в программе 1С 8.3 ЗУП необходимо выполнить следующие настройки:

- Установить соответствующие налоговые ставки для разных категорий доходов;

- Задать способ начисления налога: по факту выплаты зарплаты или по факту начисления;

- Определить порядок учета налоговых вычетов и льгот;

- Настроить формирование и отправку деклараций в налоговые органы;

- Установить правила автоматического расчета размера налога и формирования добавочных документов.

Расчет НДФЛ по факту выплаты или начисления

В программе 1С 8.3 ЗУП можно выбрать способ начисления налога на основе выплат зарплаты или фактического начисления. При расчете по факту выплаты зарплаты налог удерживается сразу с зарплаты сотрудника. При расчете по факту начисления налог учитывается в составе начисленной зарплаты и удерживается при ее выплате.

Учет налоговых вычетов и льгот

Программа позволяет учитывать налоговые вычеты и льготы, предусмотренные законодательством. Для этого необходимо указать соответствующие параметры в справочнике работников. При расчете налога будут автоматически применяться вычеты и льготы, что позволит снизить сумму уплачиваемого налога.

Формирование деклараций и отчетности

С помощью программы 1С 8.3 ЗУП можно автоматически формировать декларации по НДФЛ и отправлять их в налоговые органы. Для этого необходимо настроить соответствующие параметры формирования документов. Это упростит процесс подачи отчетности и снизит риск допущения ошибок при заполнении деклараций вручную.

Автоматический расчет и формирование документов

Программа 1С 8.3 ЗУП позволяет автоматически рассчитывать сумму налога и формировать все необходимые документы: налоговое уведомление, справку 2-НДФЛ, ведомость начислений и удержаний. Это значительно упрощает процесс учета и формирования документации по НДФЛ.

В результате, использование программы 1С 8.3 ЗУП позволяет эффективно работать с НДФЛ, автоматизировать все расчеты и формирование отчетности, сэкономив время и уменьшив риск ошибок. Это особенно актуально для предприятий с большим штатом сотрудников, где требуется обработка больших объемов информации.