Порядок судопроизводства

Налогоплательщик для оспаривания актов налоговых органов, а также деятельности их должностных лиц, с целью защиты своих прав, должен обратиться в суд с требованием признания данных актов полностью или частично недействительными.

Защита прав юридических лиц или индивидуальных предпринимателей, начинается с обращения в арбитражный суд, а физическими лицами в суд общей юрисдикции.

Защита прав налогоплательщика в судебном порядке производится путем подачи заявления в судебные органы в период не более 3 месяцев с момента, когда он узнал о нарушение его интересов и прав, связанных с налогообложением. Если данный срок был пропущен по причине, признанной уважительной, суд может его восстановить.

В заявление в суд в обязательном порядке должно быть указано:

- наименование органа или его лица, которые приняли не соответствующий законодательству акт или совершили неправомерную деятельность;

- сведения о самом акте, вызвавшем сомнения в его законности, его наименование, число, время его вынесения и его краткую суть;

- перечень нарушенных прав и интересов;

- законные акты, которые были нарушены;

- требование лица о признании акта или деятельности должностного лица неправомерными.

К заявлению прилагаются следующие документы:

- сведения об уведомлении других заинтересованных лиц о подаче заявления, а именно о направлении им его копии и приложенных документов, не имеющихся у других лиц;

- сведения об уплате пошлины;

- документы на которых лицо основывает свои требования;

- для юридических лиц и индивидуальных предпринимателей нужна копия свидетельства о государственной регистрации;

- документы (доверенность) подтверждающие представления интересов какого-либо лица или организации;

- сведения, подтверждающие нарушение прав лица;

- выписка из государственного реестра с наличием данных о месте нахождения ответчика.

Важно! Все документы должны иметь срок со дня выдачи на момент предоставления в суд не более чем 30 дней.

Допускается предоставления всех необходимых документов не только на бумажном, но и на электронном носителе.

При этом лицо, подавшее заявление, может ходатайствовать о приостановлении действия решения, которое оспаривает, и суд обязан удовлетворить это прошение.

В период 5 суток со дня подачи заявления в суд судья единолично принимает решение о принятии дела к своему производству, о чем выносит определение.

К производству принимается заявление при соблюдении всех необходимых условий, а именно наличия заявления со всеми нужными сведениями в нем, полным пакетом документов, а также наличием платёжных документов, подтверждающих уплату госпошлины.

В принятом определении судья указывает необходимые действия для совершения лицами, участвующими в судопроизводстве, время для их совершения, адрес сайта суда в сети «Интернет», телефоны суда, адрес электронной почты, по которому заинтересованные лица могут узнать всю необходимую информацию по их судопроизводству.

Копия определения направляется подавшему ее лицу и другим заинтересованным лицам по делу в течение 1 суток, а также прилагается копия искового заявления оспариваемого решения.

Дело об оспаривании решений и деятельности должностных лиц рассматриваются в суде, включая подготовки к судебным заседаниям не более 3 месяцев. При необходимости судьей этот срок продлевается до 6 месяцев.

Судебное разбирательство может состояться без наличия заинтересованных лиц, если они были надлежаще уведомлены и не явились в суд без уважительной причины, если их присутствие суд сочтет необязательным. В противном случае, если лица необходимы для установления важных фактов по рассматриваемому делу и не явились, на них может быть наложено обязательное прибытие и при неприбытии на лицо накладывается штраф.

Доказывание правоты оспариваемого акта лежит на органе и лицах его вынесшим. Если лица не предоставляют таких доказательств, суд вправе их истребовать по собственной инициативе.

По окончании судопроизводства суд может вынести решение о признании акта незаконным, а при признании законным, выносит определение об отказе в удовлетворении требований истца.

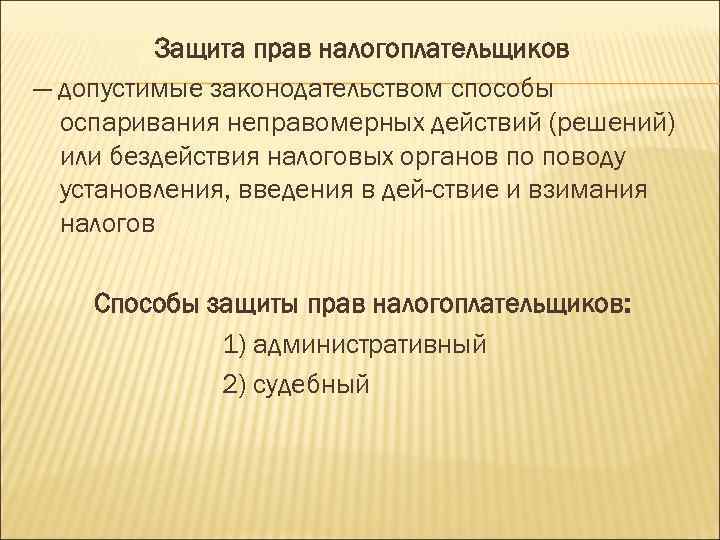

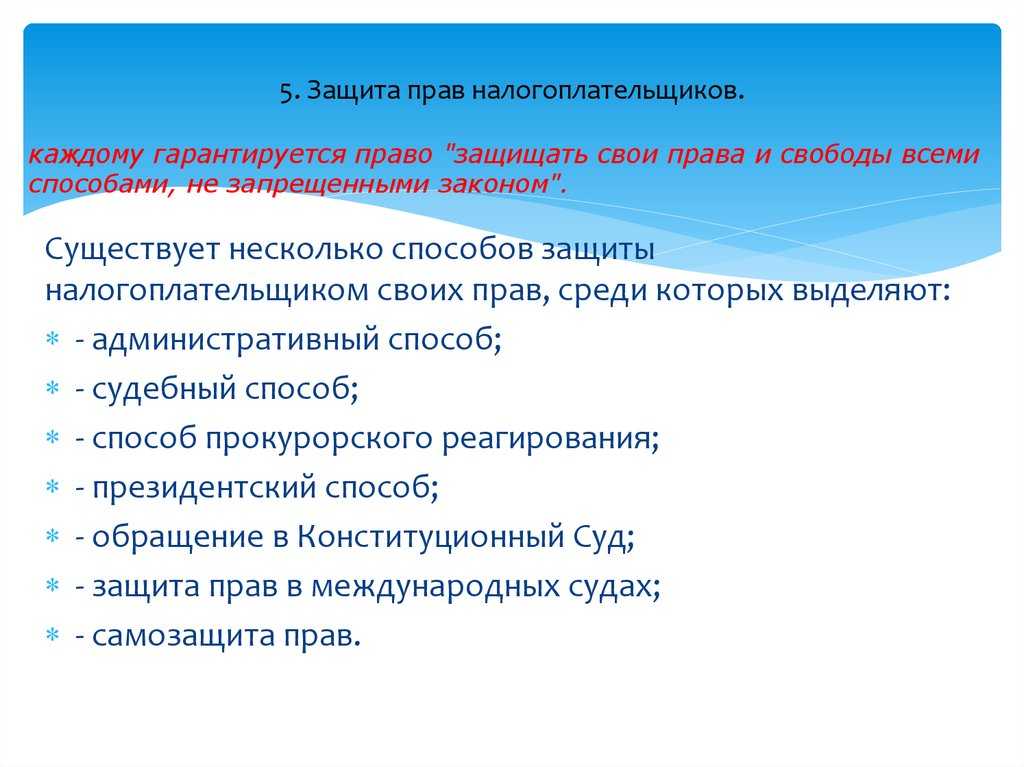

Обеспечение и защита прав налогоплательщиков.

В соответствии со статьей 137 Налогового кодекса Российской Федерации каждый налогоплательщик или налоговый агент имеет право на обжалование:

- ненормативных актов налоговых органов;

- действий должностных лиц налоговых органов;

- бездействия должностных лиц налоговых органов. Например, могут быть обжалованы следующие ненормативные

- акты налоговых органов:

- решения о доначислении налога и пени;

- решения налогового органа об отказе в предоставлении отсрочки или рассрочки по уплате налога;

- решения о приостановлении операций по банковским счетам налогоплательщика;

- решения об аресте имущества налогоплательщика;

- акт о совершении лицом, не являющимся налогоплательщиком или налоговым агентом, нарушений законодательства о налогах и сборах; решения, принятые вышестоящими налоговыми органами по итогам рассмотрения жалоб.

Адвокат по защите прав налогоплательщика в Екатеринбурге

В целом, граждане РФ, организации и индивидуальные предприниматели в своем большинстве придерживаются предписаний закона и регулярно выплачивают налоги. Но все же среди народных масс доминирует негативное отношение к налоговой системе страны, в особенности ее тарификации, а у бизнеса постоянно возникает потребность по налоговому консультированию, которое может быть оказано с нашей стороны.

Налогом считается фиксированный платеж в государственную казну, обязательной формы выплат и безвозмездный. Он взимается с частных лиц, а также различного рода коммерческих организаций. Таким методом государство автоматически облагает налогом всех предпринимателей за то, что предоставляет право ведения «своего дела», и получает прибыль от деятельности каждого бизнесмена на всей территории страны. В коем роде, так создаются налогово-таможенными отношениями между государством и плательщиками налогов, без грамотного налогового анализа в данном направлении не получить прибыли и не провести оптимизации расходов.

Перечень нарушенных прав налогоплательщиков наиболее часто рассматриваемых в суде

Налогоплательщик наиболее часто обращается в суд для достижения следующих целей:

– признание акта полностью или частично противоречащим Конституции РФ;

– признание акта, вынесенного субъектом РФ или налоговым органом, противоречащим федеральному закону;

– прекращения незаконной деятельности должностных лиц или, наоборот, к принуждению выполнения деятельности, которую они должны выполнять в соответствии с законодательством, так как вследствие их ненадлежащего поведения нарушаются права налогоплательщика;

– признание распоряжения на списание с банковского счета денежных недоимок, штрафов, пеней не подлежащего исполнению;

– возвращение незаконно списанных недоимок, пеней, штрафов, а также взыскание процентов за данные действия;

– возмещение убытков, возникших вследствие незаконных предписаний налоговых органов и их служащих.

Часто оспариваемым налогоплательщиками решением налоговых органов является решение о приостановлении операций по расходам на банковских счетах. Что отрицательно влияет на деятельность налогоплательщиков, чем и вызван наиболее часто возникающий вопрос, требующий решения в суде.

Все сведения о приостановлении операций по счетам налогоплательщиков имеются на сайте ФНС Российской Федерации.

Решение о приостановление операций по банковским счетам используется для исполнений предписаний о взыскании налога, а также при не предоставлении сведений на доходы физических лиц, работающих в организации. Приостановление означает прекращение операций по счету в форме расхода. Это решение принимает руководитель налогового органа сразу после вынесения предписания о взимании налога.

Приостановления по счетам налогоплательщиков используются при непредоставлении налогоплательщиком-организацией декларации, по истечении установленного законом периода в течение 10 суток и не позднее 3 лет, а также указания недостоверных сведений в предъявленной декларации. Решение направляется в банковскую организацию в электронной форме в срок не позднее следующих суток после его принятия.

Копия сведения о приостановлении операций по счетам налогоплательщиков вручается последнему в течения 1 суток после принятия данного решения.

Банк, в свою очередь, обязан предоставить налоговому органу данные о средствах не счете налогоплательщика в течение 3 суток со дня получения решения и с этого же дня операции по счету приостанавливаются.

Налогоплательщик, если на банковском счете финансовые средства превышают сумму необходимую для уплаты налогов, может подать заявление о снятие с этого счета приостановления и сообщить другие счета с нужными суммами.

При нарушении налоговым органом срока отмены данного решения или неправомерного его принятия, за каждый день начисляются проценты, уплачиваемые в пользу налогоплательщика.

Порядок защиты прав налогоплательщиков

Сегодня идет осуществление выплат на местном, федеральном и региональном уровне. В каждом регионе и области России имеется своя собственная система налоговых наложений, что позволяет устанавливать размеры собственных пошлин и налоговых платежей. Часто налоговые органы злоупотребляют своими полномочиями фискальных органов, особенно при анализе проведенной в организации пути оптимизации налогообложения организаций, что приводит к необходимости защиты прав налогоплательщика.

Полным каталогом налогообложений можно считать Налоговый Кодекс РФ, где внесены все виды существующих налогов и их обстоятельств. Также существует отельная база налогового обложения, куда входят НДС, НДФЛ, полезные ископаемые и их добыча, транспорт, земля и игорный бизнес. Из полученных налоговых выплат формируется основной государственный бюджет страны.

Согласно Налоговому кодексу РФ, что свидетельствуется статьей 137, каждый налогоплательщик России, не согласный с действиями или бездействиями соответствующих органов, вправе обжаловать акты ненормативного характера, если, по мнению налогоплательщика, подобные акты, действия или бездействие нарушают его права.

Лицо, подавшее жалобу, может ее отозвать в течение одного календарного месяца на основании собственного письменного заявления. Жалобы рассматриваются не позднее 30 дней с момента подачи. По итогам рассмотрения, налоговый орган делает заключение, о котором сообщат в течение трех дней со дня его. Что характерно, ранее налоговое законодательство не предусматривало таких действий со стороны налогоплательщика.

Внимание: смотрите видео про обжалование решения налоговой и участие адвоката в налоговой проверке. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:.

Порядок обжалования решений и действий налоговых органов

В соответствии со ст. 138 НК РФ акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд.

При этом в соответствии с п. 5 ст. 101.2 НК РФ решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе. В случае обжалования такого решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу. Таким образом, административный (досудебный) порядок обжалования является обязательным.

Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится путем подачи искового заявления:

По общему правилу обжалование неправомерного поведения налоговых органов или их должностных лиц не приостанавливает исполнения обжалуемого акта или действия.

В случае обжалования актов налоговых органов, действий их должностных лиц в суд по заявлению налогоплательщика (плательщика сборов, налогового агента) исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом (в порядке, установленном соответствующим процессуальным законодательством РФ), а в случае обжалования в вышестоящий налоговый орган — могут быть приостановлены по решению вышестоящего налогового органа.

Жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается в письменной форме, если иное не предусмотрено НК РФ, в течение 3 месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. К жалобе могут быть приложены обосновывающие ее документы. В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом.

Жалоба на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение 3 дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Лицо, подавшее жалобу в вышестоящий налоговый орган или вышестоящему должностному лицу, до принятия решения по этой жалобе может ее отозвать на основании письменного заявления. Отзыв жалобы лишает подавшее ее лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу.

Когда налогоплательщик может обратиться в суд

Решения должностных лиц, служащих в налоговых органах, а также их бездействия при возникших сомнениях в законности обжалуются сначала в вышестоящий орган, занимающегося взиманием налогов и только после этого в суд. Исключения составляют акты, принятые после рассмотрения жалоб и актов в исполнительном органе власти или органе по контролю и надзору в сфере налогов. При этом апелляционная жалоба может подаваться в налоговый орган и суд до ее вступления в законную силу.

Лицо может обратиться в суд и без наличия решения по его жалобе, в случае если срок принятия заключения прошел, а ответ так из налогового органа и не получен.

Срок решения для принятия по жалобе у налоговых органов составляет 15 суток со дня ее получения и может быть продлен в исключительных случаях, при необходимости получения дополнительных сведений еще на 15 суток. При этом лицу, подавшему жалобу, не поздней 3 дней должно быть направлено или вручено окончательное решение по его вопросу или решение о продлении срока рассмотрения.

Исключение составляют жалобы на обжалование актов о привлечение к ответственности лиц, за совершение правонарушения в налоговой сфере или об отказе в таком привлечении. Тогда срок составляет 1 месяц и может быть продлен по аналогичным основаниям еще на 1 месяц.

При обращении налогоплательщика в вышестоящий орган и вынесение решения, снова нарушающего его права, он может снова обратиться в вышестоящий уже над этим органом орган или в суд. А вот акты о решениях по поданным жалобам принятые исполнительным органом власти или по надзору в области налогов сразу обжалуются в судебном порядке.

Лица, имеющие право участвовать в судопроизводстве и их полномочия

Лицами, участвующими в судопроизводстве, считаются: стороны, заявители, заинтересованные лица, третьи лица, а также в случае необходимости государственные органы, эксперты, специалисты, свидетели, переводчик, прокурор, помощник судьи, секретарь суда.

Лица, имеющие право участвовать в судопроизводстве, могут знакомиться с материалами дела, осуществлять выписки, копировать материалы за свой счет, заявлять ходатайства и отводы, участвовать в исследовании доказательств по делу, давать объяснения, приводя свои доводы, возражать против ходатайств иных участвующих лиц, задавать вопросы, получать судебные акты и их копии, знакомиться с особым мнением судьи; обжаловать судебные решения и другие.

Важное место в судопроизводстве занимают представители налогоплательщиков. При этом их присутствие в суде не лишает лицо права самому участвовать в судебном разбирательстве

Законными представителями налогоплательщика физического лица являются родители, опекуны, попечители, усыновители, а также адвокаты и иные лица, оказывающие юридические услуги.

Законными представителями организации налогоплательщика будут лица: штатные сотрудники юридического лица, адвокаты, другие лица оказывающие юридические услуги, а также их органы на основании оформленной доверенности, учредительных документов.

В любом случае законными представителями налогоплательщика физического лица являются в судебном процессе только дееспособные лица с полномочиями, оформленными в надлежащем порядке на представительство.

Не могут являться представителями налогоплательщиков работники суда, следователи, прокуроры, и недееспособные люди (официально признанные таковыми).

Законными представителями организации налогоплательщика будут лица, у которых представления интересов налогоплательщиков в судебном процессе будут подтверждаться документами, с указанием их статуса и перечня полномочий. Также полномочия представителя могут содержаться в заявлении налогоплательщика, заявленного в судебном процессе, о чем делается отметка в протоколе судебного заседания. Эти требования относятся и к представителям индивидуальных предпринимателей и физических лиц.

Доверенность организации налогоплательщика должна быть подписана руководителем и заверена печатью. Доверенность гражданина заверяется нотариально, а индивидуально предпринимателя его подписью и печатью или нотариально. В ней указываются все права и полномочия, которые разрешают законному представителю совершать от его имени все действия налогоплательщика, а именно подписание документов, внесения ходатайств и запросов касательно определенного судопроизводства, письменные обращения в налоговые органы и другие.

https://youtube.com/watch?v=YUBiRNkq6HY

Сроки защиты прав налогоплательщиков

Налоговое законодательство содержит различные сроки защиты прав налогоплательщиков.

Так на акт налоговой проверки налогоплательщик имеет право подать возражения в течение месяца, а на дополнения на акт – в течение 15 рабочих дней.

Решение налоговой по результатам проверки, которое не вступило в силу, можно обжаловать в вышестоящий орган в течение месяца. Если же решение вступило в силу, то его можно обжаловать в вышестоящий орган в течение года.

В суд обжаловать решение налоговой можно в течение 3-х месяцев

Важно не пропустить срок обжалования в суд, тут тоже есть свои нюансы

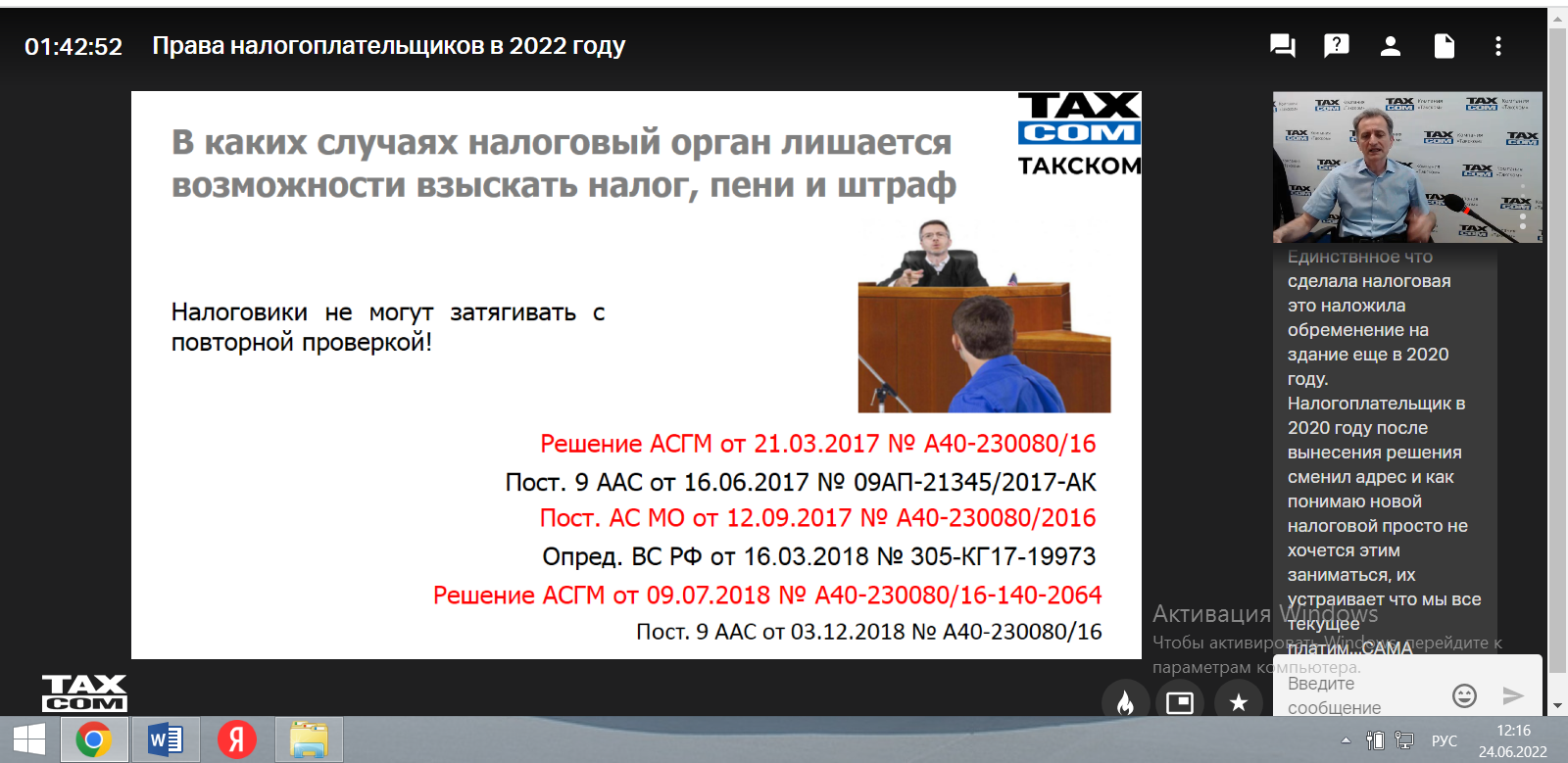

В отдельных случаях, налоговая может пропустить сроки исковой давности, что в свою очередь может привести к невозможности взыскания, например, налогов с налогоплательщика. Например, если инспекция пропустила срок принятия решения о взыскании задолженности и обращения в суд, то суд по заявлению налогоплательщика откажет налоговой в иске.

Каждый конкретный случай налогоплательщика требует тщательного разбора и проверки. Наши юристы прежде всего проверяют, есть ли нарушения сроков со стороны налоговых органов, а далее уже разрабатывают стратегию защиты доверителя.

(по Налоговому кодексу РФ).

- Принцип всеобщности налогообложения — каждое лицо должно уплачивать законно установленные налоги и сборы.

- Принцип равенства налогообложения — предполагается равенство всех налогоплательщиков перед налоговым законом.

- Принцип справедливости — учитывается фактическая способность налогоплательщика уплачивать налог при обязательности каждого участвовать в финансировании расходов государства.

- Принцип соразмерности, или экономической сбалансированности, — учитывается сбалансированность интересов налогоплательщика и казны государства.

- Принцип отрицания обратной силы закона — законы, изменяющие размеры налоговых платежей, не распространяются на отношения, возникшие до их принятия.

- Принцип однократности налогообложения — один и тот же объект может облагаться налогом одного вида и только один раз за определенный законом период налогообложения.

- Принцип льготности налогообложения — налоговые законы должны иметь правовые нормы, устанавливающие для отдельных и (или) определенных групп налогоплательщиков как юридических, так и физических лиц льготы по налогам, облегчающие налоговое бремя.

- Принцип равенства защиты прав и интересов налогоплательщиков и государства — каждый из участников налоговых правоотношений имеет право на защиту своих законных прав и интересов в установленном законом порядке.

- Принцип недискриминационности — налоги и сборы не могут иметь дискриминационный характер и применяться по-разному исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками.

- Принцип единства экономического пространства Российской Федерации и единства налоговой политики. Не допускается установление налогов и сборов, нарушающих единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающих свободное перемещение в пределах территории РФ товаров (работ, услуг) или денежных средств.

- Принцип единства системы налогов и сборов.

Понятие, виды и правовая характеристика субъективных прав налогоплательщика

Права налогоплательщика являются важнейшей составляющей его правового статуса. Вместе с обязанностями они определяют меру возможного и должного поведения налогоплательщика как участника налоговых правоотношений. Еще дореволюционные исследователи определяли субъективное право как «правовые полномочия, запретности и обязанности, принадлежащие членам союза» (общества, государства).

Под субъективным правом классическая теория российского (советского) права понимает «официально признанные возможности, которыми обладают участники общественных отношений в определенных сферах государственной или общественной жизни».

Практически аналогичные определения субъективного права давались и иными советскими и российскими специалистами, при этом все авторы подчеркивали, что субъективное право есть мера свободы, предусмотренная юридической нормой и защищенная законом и стоящим за ним государством.

А.В.Поляков определяет субъективное право как «право, принадлежащее субъекту правоотношения и представляющее легитимную возможность субъекта действовать определенным образом, обеспеченную обязанностями других лиц. При этом под возможным поведением понимают как актуальное, так и потенциальное поведение».

P.O

Халфина отмечает, что субъективное право образует два вида возможностей: «Определять собственное поведение и требовать соответствующего поведения от обязанных лиц».13 При этом акцентируется внимание на единстве этих двух сторон, но не на противопоставлении с точки зрения приоритета одной из них

Отметим, что теория государства и права включает в содержание субъективного права возможность прикладывать определенные усилия для достижения позитивного интереса, используя при этом правомерные (т.е. предусмотренные законодательством) средства и методы; требовать от других участников соответствующих активных действий, направленных на удовлетворение собственного позитивного интереса; осуществлять защиту нарушенного права путем обращения к уполномоченным органам.1

Применительно к налоговым отношениям субъективное право налогоплательщика — есть предусмотренная налогово-правовои нормой и обеспеченная обязанностями налогового органа возможность налогоплательщика в налоговой сфере действовать (бездействовать) определенным образом.

Понимаемое таким образом субъективное право налогоплательщика содержательно включает в себя следующие три группы правомочий: 1. Правомочие определенного действия или бездействия. 2. Правомочие требовать от иных участников правоотношения (налоговых органов) не препятствовать собственным законным действиям. 3. Правомочие осуществлять защиту своего права. А.О. Якушев также выделяет «правомочие субъекта извлекать из своего права определенные социальные и имущественные блага». С этим сложно не согласиться, однако вряд ли целесообразно «извлечение имущественных и социальных благ» выделять в отдельное правомочие, поскольку, во-первых, это целиком укладывается в объем первой группы правомочий — определенного действия или бездействия, а во-вторых, это правомочие в большей степени характерно для законных интересов налогоплательщика (см. об этом подробнее параграф 1.2.).

Мы поддерживаем точку зрения, в соответствии с которой для государственного налогового органа и должностного лица права, вытекающие из его задач и функций, являются не правами в классическом понимании, а «правами-обязанностями»16, т.е. «они обязаны делать то самое, к чему они уполномочены».17 Все права налогового органа реализуются им обязательно при возникновении предусмотренных налоговым законодательством юридических фактов.

К такому же пониманию прав налогового органа пришел и Конституционный Суд РФ в п.2.2 Определения от 12.07.2006 № 267-0, отметив, что «полномочия налогового органа, … носят публично-правовой характер, что не позволяет налоговому органу произвольно отказаться от необходимости истребования дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов. При осуществлении возложенной на него функции выявления налоговых правонарушений налоговый орган во всех случаях сомнений в правильности уплаты налогов и тем более — обнаружения признаков налогового правонарушения обязан воспользоваться предоставленным ему правомочием истребовать у налогоплательщика необходимую информацию. Соответственно, налогоплательщик вправе предполагать, что если налоговый орган не обращается к нему за объяснениями или документами, подтверждающими декларируемые налоги, то у налогового орга на нет сомнений в правильности уплаты налогов».

Из Уголовного кодекса РФ.

Предусмотрена ответственность гражданина за уклонение от уплаты налога (ст. 198) и организации за уклонение от уплаты налогов с организаций (ст. 199).

- Из стати 198. Уклонение гражданина от уплаты налога путем непредставления декларации о доходах, если подача декларации является обязательной, либо путем включения в декларацию заведомо искаженных данных о доходах, совершенное в крупном размере, наказывается штрафом в размере от 200 до 500 минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от двух до пяти месяцев, либо обязательными работами на срок от 180 до 240 часов, либо лишением свободы на срок до одного года. При этом уклонение гражданина от уплаты налога признается совершенным в крупном размере, если сумма неуплаченного налога превышает 200 минимальных размеров оплаты труда, а в особо крупном размере — 500 минимальных размеров оплаты труда.

- Из статьи 199.Уклонение от уплаты налогов с организаций путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо путем сокрытия других объектов налогообложения, совершенное в крупном размере, наказывается лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет.

- При этом уклонение от уплаты налогов с организаций признается совершенным в крупном размере, если сумма неуплаченного налога превышает 1000 минимальных размеров оплаты труда.