БП 3.0: Признание дохода в виде безвозмездно полученного имущества – как отразить в программе.

Ответ:

В программе необходимо отразить поступление безвозмездно полученного имущества документом «Поступление (акт, накладная)». Вид операции «оборудование» (меню «покупки» — раздел «покупки» — поступление (акт, накладная) – создать – оборудование). Заполняем закладку «оборудование»: указываем количество, сумму, счет учета «08.04.1». В графе «расчеты» указываем счет учета расчетов с контрагентами и по авансам «98.02». Далее необходимо принять к учета основное средство, переданное безвозмездно. Для этого открываем меню «ОС и НМА» — раздел «Поступление основных средств» — принятие к учету ОС — создать. Вид операции «оборудование» — указываем материально ответственное лицо из карточки физических лиц – местонахождение ОС: основное подразделение – событие ОС: принятие к учету с вводом в эксплуатацию. Заполняем закладку «внеоборотный актив»: способ поступления «безвозмездное поступление»; указываем поступившие оборудование; выбираем склад; счет учета «08.04.1». На закладке «Основные средства» создаем новое ОС являющийся объектом основных средств и указываем амортизационную группу, после чего инвентарный номер заполняется автоматически. В документе «принятие к учету» на закладке «бухгалтерский учет» указываем счет учета «01.01»; порядок учета: начисление амортизации; способ начисления амортизации: линейный способ; счет начисления «02.01» и установить галку «начислять амортизацию». Устанавливаем способ отражения и указываем срок полезного использования. На закладке «налоговый учет» проставляем порядок включения стоимости в состав расходов «начисление амортизации» и устанавливаем галку. Расчет суммы амортизации производится с помощью регламентной операции «закрытие месяца». В последнюю очередь мы отражаем в программе признание дохода в виде безвозмездно полученного имущества. Для этого необходимо создать «Операции, введенные вручную» (меню «операции» — бухгалтерский учет — операции, введенные вручную – создать). Устанавливаем по дебету счет «98.02», по кредиту «91.01». В первом субконто по кредиту «прочие доходы и расходы» создаем новый вид «Доходы, связанные с безвозмездным получением имущества» и вид статьи «безвозмездное получение имущества, работ, услуг, имущественных прав», а так же устанавливаем галку «принимается к налоговому учету». В субконто 2 указываем безвозмездно полученное имущество (реализуемый актив). Так как доход от безвозмездно полученного имущества будет списываться в течение срока полезного использования пропорционально начисленной амортизации, то в поле «сумма» мы ничего не указываем, потому что данное поле предназначено для отражения в бухгалтерском учете. Суммы «ВР Дт» и «Вр Кт», заполняем если в организации применяется ПБУ 18/02.

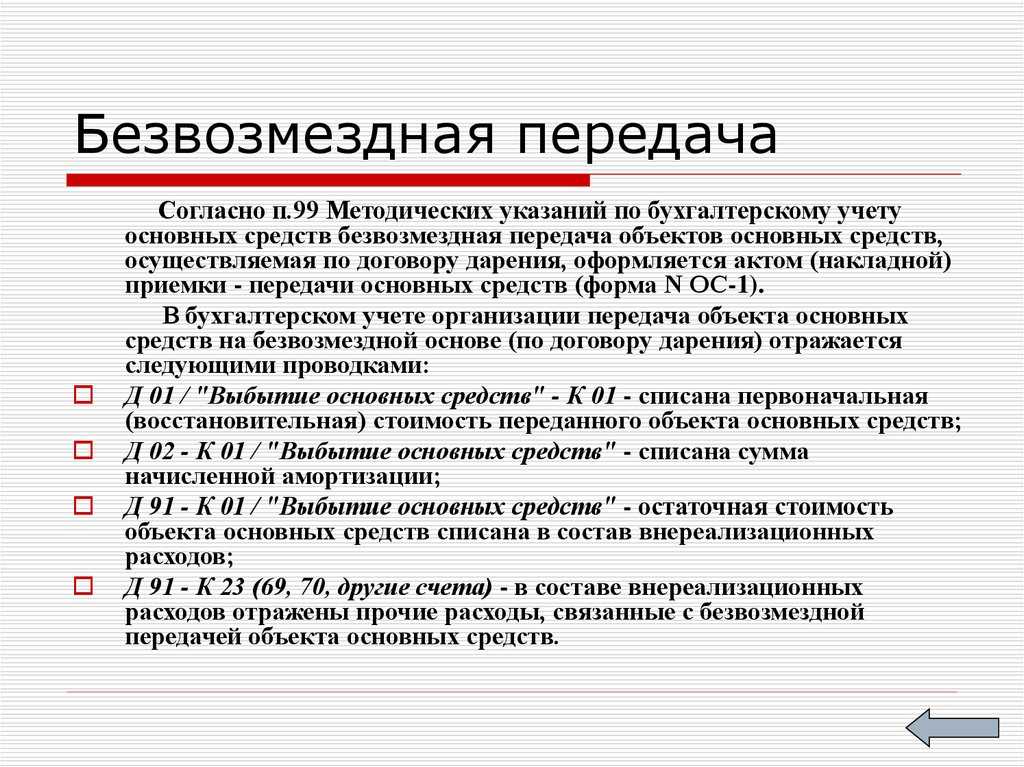

Безвозмездная реализация: проводки

Несмотря на некоторую абсурдность понятия «безвозмездная реализация», существование его обусловлено принципами налогового законодательства – передача активов, даже без оплаты их стоимости получателем, считается продажей (п. 1 ст. 39 НК РФ). Разберемся, как оформить эти операции бухгалтерскими записями.

Правовые особенности по операциям безвозмездной передачи

Подобная передача товаров фактически является дарением. Законодательство запрещает передавать безвозмездно коммерческим компаниям ТМЦ на сумму свыше 3000 руб.

, ограничений же при безвозмездной передаче имущества гражданам и некоммерческим предприятиям не установлено. Если стоимость передаваемых товаров превышает 3000 руб. сделку оформляют договором дарения (ст.

574, 575 ГК РФ), а до этого стоимостного уровня действительной будет и устная договоренность.

Факт передачи должен подтверждаться документально. Обычно компании разрабатывают форму накладной или акта (как аналог акта приемки/передачи), закрепив их в учетной политике.

Компания-даритель не получает дохода от сделки на безвозмездной основе (ПБУ 9/99). Стоимость передаваемых активов, а также затрат, сопровождаемых передачу, находят отражение в бухгалтерском учете на счете прочих расходов 91 (п.11 ПБУ 10/99). В налоговом учете она не фиксируется. Поэтому в бухучете возникают постоянные налоговые разницы (ПНР).

Передача ТМЦ получателю сопровождается проводками:

| Операции | Д/т | К/т |

| В бухучете | ||

| Учтена стоимость переданных ТМЦ | 91/2 | 10, 41, 43 |

| Учтены связанные с осуществлением операции расходы (к примеру, транспортные) | 91/2 | 10, 60, 70, 69 |

| В налоговом учете | ||

| Отражена ПНР | 99 | 68/ННП |

Безвозмездная реализация и НДС: проводки

Поскольку передача ТМЦ на условиях безвозмездности в Налоговом кодексе считается реализацией, то со стоимости переданных активов следует начислять НДС (п. 1 ст. 146 НК РФ). Исключение составляет передача активов:

органам госвласти (пп. 5 п. 2 ст. 146 НК РФ, закон «О безвозмездной помощи РФ» № 95-ФЗ от 04.05.1999);

в рекламных целях, если затраты на покупку или изготовление переданных ТМЦ не превысило 100 руб. за единицу с учетом НДС (пп. 25 п. 3 ст. 149 НК РФ).

Проводки при налогообложении передачи ТМЦ на безвозмездной основе:

| Операции | Д/т | К/т |

| Начислен НДС на переданные ТМЦ | 91/2 | 68/НДС |

| Восстановление НДС, принятого к вычету по ТМЦ, приобретенным ранее и затем безвозмездно реализованным | 19 | 68 |

| НДС на затраты, связанные с передачей, принимается к вычету | 68 | 19 |

НДС на стоимость переданных активов, не снижает базу по ННП — налогу на прибыль (п. 16 ст. 270 НК РФ). Стоимость ТМЦ и затрат, сопряженных с их передачей, также не учитываются при исчислении ННП или единого налога для «упрощенцев» (п. 1 ст. 252 НК РФ).

Пример безвозмездной реализации

Компанией закуплены ТМЦ для перепродажи стоимостью 94 400 руб. с учетом НДС. В дальнейшем товары из этой партии на сумму 59 000 руб. (в т.ч. НДС) были переданы на безвозмездной основе некоммерческой организации. Бухгалтер зафиксировал операции проводками:

| Операции | Д/т | К/т | Сумма |

| По оприходованию ТМЦ: | |||

| Оплата счета по приобретенным ТМЦ | 60 | 51 | 94 400 |

| Товары оприходованы | 41 | 60 | 80 000 |

| Входной НДС | 19 | 60 | 14 400 |

| НДС принят к вычету | 68 | 19 | 14 400 |

| По безвозмездной реализации: | |||

| Списана стоимость товаров, переданных безвозмездно | 91/2 | 41 | 50 000 |

| Начислен НДС по переданным ТМЦ | 91/2 | 68 | 9000 |

| По переданным ТМЦ восстановлен НДС, предъявленный ранее к вычету | 19 | 68 | 9000 |

| Восстановленный НДС отражен в прочих расходах | 91/2 | 19 | 9000 |

| Отражены ПНР | 99/ПНР | 68/ННП | 59 000 |

Шаг 1. Списываем товар

Безвозмездную передачу мы считаем реализацией только с точки зрения учета НДС. Со всех остальных точек зрения — это расходы. Поэтому для оформления операции в 1С Комплексная автоматизация 2 используется документ «Внутреннее потребление товаров» с видом операции «Списание на расходы».

Меню Склад и доставка — Внутренние документы. Создаем документ и списываем товары за счет прочих расходов.

1С Комплексная автоматизация 2: списание товаров на расходы

Настройка статьи расходов

Как правило, безвозмездно передают товары за счет прочих операционных расходов или коммерческих расходов (издержек обращения).

Статья расходов для прочих операционных расходов оформляется по виду деятельности «Прочая»:

1С Комплексная автоматизация 2: статья расходов с типом «расходы на продажу»

На закладке «Регламентированный учет» мы указываем счет 91.02. Если расходы не принимаются при расчете налога на прибыль, то это также указывается на этой закладке:

1С Комплексная автоматизация 2: настройка счета учета в статье прочих расходов

В случае списания на расходы на продажу (например, если передаем образцы товара или рекламные материалы потенциальному клиенту) мы оформляем статью с типом «Расходы на продажу товаров» с распределением «На финансовый результат»:

На закладке «Регламентированный учет» оформляем подходящий субсчет 44 счета со списанием на счет финансового результата:

1С Комплексная автоматизация 2: настройка счетов учета расходов на продажу

Документ сформирует проводки в соответствии с настройкой статьи затрат:

1С Комплексная автоматизация 2: проводки при списании товаров на расходы

Бухгалтерский и налоговый учет

Безвозмездная помощь учредителя. Проводки

Бухгалтерский учет зависит от того, что именно передается, есть ли сопутствующие расходы, какой режим налогообложения у фирмы.

В общем случае затраты у головной организации собираются по дебету 91 счета «Прочие доходы и расходы».

Принимающая организация кредитует 82, 83 или 91 счета. У специалистов различная точка зрения на применение этих счетов. На практике чаще используется 83 или 91 счет.

Налог на прибыль

В налоговом учете у компании-учредителя не возникает ни дохода, ни расхода. Отсюда у компаний, применяющих ПБУ 18/02 , возникает постоянная налоговая разница. Она оформляется бухгалтерской справкой и отражается проводкой Д 99 субсчет «Постоянное налоговое обязательство» К 68 субсчет «Расчеты по налогу на прибыль».

Начисленный НДС также не включается в расходы (п. 16 ст. 270 НК РФ

).

У получающей имущество организации, если у компании-учредителя доля больше 50 %, доход по налогу на прибыль не возникает (пп. 11 п. 1 ст. 251 НК РФ

). При применении ПБУ 18/02 возникает постоянный налоговый актив.

НДС

Безвозмездная передача имущественных прав в общем случае признается реализацией (п. 1 ст. 39 НК РФ

, пп. 1 п. 1 ст. 146 НК РФ

, исключения смотрите в п. 2 ст. 146 и ст. 149 НК РФ

). Компания должна начислить и уплатить НДС, оформить счет-фактуру и включить ее в книгу продаж.

НДС не начисляется, если:

- передаются денежные средства (пп. 1 п. 3 ст. 39 НК РФ);

- принимающая организация некоммерческая.

Есть и другие случаи (ст. 146 НК РФ).

УСН

У головной организации дохода не возникает (ст. 346.15

, , 250 НК РФ

). Если компания учитывает расходы, то, согласно ст. 346.16 НК РФ

, остаточная стоимость имущества и сопутствующие расходы не учитываются.

Если фирма на УСН передаст имущество раньше нормативного срока (абц. 14 п. 3 ст. 346.16), то надо восстанавливать расходы.

У принимающей стороны не возникнет дохода, если компания-учредитель владеет более 50 % уставного капитала (ст. 346.15 НК РФ, пп. 11 п. 1 ст. 251 НК РФ

). В ином случае возникнет прочий доход.

ЕНВД

Если организация ведет деятельность только по ЕНВД, именно безвозмездную передачу надо проводить по общему или упрощенному режиму.

Подарки – это всегда приятно, однако не всегда их можно дарить. Гражданский кодекс РФ запрещает коммерческим организациям дарить подарки партнерам по ряду причин, но ничего не имеет против безвозмездных презентов физическим лицам. В Налоговом кодексе содержится перечень подарков, которые подлежат налогообложению. Их необходимо знать, чтобы не доплачивать налоги после проверок.

Как оформить и отразить в учете безвозмездную передачу тмц

Поскольку в книге продаж регистрируются выписанные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС, то придется также выписать и счет-фактуру. Однако принимающая сторона полученную от Вашей организации счет-фактуру в книге покупок зарегистрировать не сможет (п.11 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914). Рекомендую Вам также рассмотреть вопрос о возможности заключения с принимающей на свой склад товар стороной безвозмездного договора хранения.

Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. Кроме того, если поставщик в рамках этого договора, предъявляет НДС (выставляет счет-фактуру), необходимо установить флажок Поставщик по договору предъявляет НДС

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- По гиперссылке Грузоотправитель и грузополучатель можно заполнить поля «Грузоотправитель» и «Грузополучатель».

Вопрос 2. Какие проводки должны быть в бухгалтерском и налоговом учете по операции передачи товара? Признается ли стоимость списанной партии в целях уменьшения базы по налогу на прибыль?

Однако, на наш взгляд, в данной ситуации Правила противоречат положениям Налогового кодекса РФ и нуждаются в корректировке .

Статья 421 ГК РФ гарантирует субъектам гражданских отношений право на свободу заключения сделок — как предусмотренных нормами ГК РФ и иными нормативными актами, так и таких, которые специально законом не регулируются. В том случае, если заключаемая сторонами сделка не упоминается в законодательных актах либо включает в себя элементы нескольких договоров, к ней, согласно пункту 3 данной статьи, должны применяться те положения, которые предусмотрены для договоров, обладающих аналогичными признаками.

Объектом обложения налогом на добавленную стоимость является реализация товаров (работ, услуг) на территории РФ (пп. 1 п. 1 ст. 146 НК РФ).

Безвозмездным договором является договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления (п. 2 ст. 423 ГК РФ). Договор дарения, договор безвозмездного пользования, безвозмездный договор оказания услуг — все это примеры безвозмездных договоров. Данная операция учитывается, как прочих расход на счете 91. Учет безвозмездно переданных товаров Так как в налоговом учете безвозмездная не отражается, а в бухгалтерском она есть – возникают постоянные разницы.

Безвозмездная передача рекламной продукции проводки и примеры

2 п. 3 статьи 170 НК не применяется, поскольку приобретенное имущество использовано для облагаемой НДС операции (безвозмездной передачи).

В случаях, когда при передаче имущества у дарителя не возникает обязанности по начислению НДС, сумма «входного» НДС, ранее принятая к вычету по этому имуществу, подлежит восстановлению (пп. 2 п. 3 статьи 170 НК).

Налоговый учет: налог на прибыль

Согалсно п. 1 статьи 249 НК передача имущества на безвозмездной основе не признается реализацией в целях главы 25 НК и не является объектом налогообложения по налогу на прибыль.

Стоимость безвозмездно переданного имущества не учитывается в расходах для целей налогообложения прибыли (п. 16 статьи 270 НК).

В отношении учета для целей налогообложения прибыли начисленной суммы НДС существуют два возможных варианта:

- во-первых, налог начисляется в связи с безвозмездной передачей, а значит, является связанным с такой передачей расходом, а следовательно, начисленный НДС нельзя учесть в расходах в целях налогообложения согласно п. 16 статьи 270 НК;

- во-вторых, все налоги, начисленные в соответствии с законодательством, за исключением НДС, предъявленного покупателю (приобретателю) товаров (работ, услуг, имущественных прав), признаются расходами в налоговом учете (пп. 1 п. 1 статьи 264, п. 19 статьи 270 НК).

Налоговый учет спонсорских расходов

Спонсорский вклад надо рассматривать как плату за рекламу. И хотя иногда налоговики пытаются с этим поспорить, суды поддерживают налогоплательщиковПостановление ФАС МО от 04.04.2011 № КА-А40/2332-11-П. Получается, что спонсор выступает в роли рекламодателя, а спонсируемый — как рекламораспространитель.

Для учета спонсорских затрат понадобятся документы, подтверждающие, что спонсируемый выполнил условие вашего договора. Можно оформить все актом об оказании услуг в счет спонсорской помощи или назвать подобный документ иначе, к примеру актом о выполнении обязательств, взятых в связи с договором спонсорского участия. К такому акту лучше приложить фотографии или иные материальные свидетельства размещения информации о вашей компании как о спонсоре (скажем, видеозаписи, справки от телеканалов и т. д.).

Если же по условиям договора спонсируемый предоставляет акт о потраченных суммах, принятых в качестве спонсорской помощи, будьте особенно внимательны. Спонсорские затраты можно учесть только в тех суммах, которые будут фигурировать в таком акте. А те деньги, за которые спонсируемый еще не отчитался (которые еще не были потрачены по назначению), нельзя считать платой за оказанные рекламные услуги. Это аванс, который спонсор может потребовать вернуть либо в счет которого спонсируемый может оказать услуги в дальнейшем.

Сумма, которую спонсор может учесть в составе расходов при расчете налога на прибыль, зависит от того, каким способом спонсируемый обязан распространять информацию о спонсоре. Рекламные (спонсорские) расходы можно учитывать в полном объеме, еслиподп. 28 п. 1, п. 4 ст. 264 НК РФ:

- <или>сведения о спонсоре будут упомянуты при теле-, радиотрансляции мероприятий, трансляции через Интернет или при распространении информации в прессе. Тогда это будут расходы на рекламные мероприятия через средства массовой информации;

- <или>информация о спонсоре будет представлена на наружной рекламе;

- <или>сведения о спонсоре будут распространяться на выставках, ярмарках, экспозициях, при оформлении витрин, демонстрационных залов;

- <или>данные о спонсоре (сведения о его товарах, работах, услугах или его товарный знак) будут размещены на рекламных брошюрах и в каталогах.

Во всех остальных случаях спонсорские расходы учитываются в пределах 1% от выручки организациип. 4 ст. 264 НК РФ. К примеру, если по условиям спонсорского договора логотип спонсора должен быть нанесен на форму спортивной команды, то такие расходы будут нормируемыми. Однажды в подобной ситуации налоговики заявили, что спонсор мог бы учесть в налоговом учете рекламные расходы, только если бы он заключил договор индивидуально с каждым игроком (который носил форму с логотипом спонсора). Однако суд подобные требования не поддержал и подтвердил обоснованность учета рекламных расходов спонсора даже без заключения договора с каждым игроком командыПостановление ФАС МО от 13.01.2010 № КА-А40/14745-09.

Учтите, что выручку для нормирования надо брать без учета НДС и нарастающим итогом с начала года. Если рекламные расходы не укладываются в норматив, к примеру, в начале года, то по итогам этого года может получиться так, что они составят менее 1% от выручки. А следовательно, их можно будет полностью учесть при расчете налога на прибыль.

СОВЕТ

Поскольку спонсорские расходы делятся на нормируемые и ненормируемые, попросите спонсируемого выделять в документах суммы спонсорской помощи за отдельные виды услуг (отдельные виды представления информации о спонсоре). Если же такой конкретики в акте не будет, придется учитывать всю сумму помощи в пределах норматива (1% от выручки).

Упрощенцы с объектом «доходы за вычетом расходов» могут учитывать рекламные расходы в тех же суммах, что и плательщики налога на прибыльподп. 20 п. 1, п. 2 ст. 346.16 НК РФ. Однако учитываться должны только перечисленные суммып. 1 ст. 346.17 НК РФ. А если расходы нормируются, то норматив надо также считать только от оплаченной выручки.

ОСНО: налог на прибыль

Стоимость товаров (материалов) и расходы, связанные с их безвозмездной передачей, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ). Это касается и начисленного НДС.

Из-за различий бухгалтерского и налогового учета образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно со списанием в бухучете стоимости имущества и других расходов, связанных с безвозмездной передачей (п. 7 ПБУ 18/02).

При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Такой порядок следует из Инструкции к плану счетов.

Отражение в учете операций по безвозмездной передаче

Рассмотрим какими проводками отражается в учете операции по безвозмездной передаче, например, основных средств. При этом, для простоты учета, рекомендуется открыть субсчет к счету 01.

| Операция | Расшифровка операции |

| Д01/Выбытие ОС К01 | Таким образом отражается первоначальная стоимость переданного имущества |

| Д02 К01/Выбытие ОС | Это величина начисленной амортизации |

| Д91.02 К01/Выбытие ОС | Отражаем остаточную стоимость имущества |

| Д91.02 К60 | Доставка имущества отражается в учете |

| Д19 К60 | Отражаем НДС с суммы доставки |

| Д91.02 К68/Расчеты по НДС | Отражаем начисление НДС на стоимость переданного имущества |

| Д68/Расчеты по НДС К19 | По расходам на транспортировку принят НДС к вычету |

Как видим, отражать в учете передачу нужно, проводки не сложные. Для удобства в работе рекомендуется открывать отдельный субсчет к счету, на котором учитывается переданное имущество.

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |