Ситуации применения метода

Перечень ситуаций, позволяющих применять ускоренные нормы амортизации:

- Условия агрессивной среды. Внедрение коэффициента присваивается ОС, которые эксплуатируются в критериях высокой агрессивности окружающей среды. Повышение коэффициента А не более 2.

- Ведение сельскохозяйственной производственной работы предусматривает ускоренную амортизацию всех объектов ОС. Повышение коэффициента не более 2.

- Работа компании в промышленно-производственной либо туристско-рекреационной зоне дает право использовать коэффициент в пределах 2 ко всем объектам ОС, используемых в работе.

- Для объектов, находящихся на балансе арендодателя (лизингополучателя) ОС — коэффициент 3.

- Применение для морской добычи углеводородов. Право на данную амортизацию в пределах коэффициента не более 3 предусмотрено для компаний, которые имеют лицензию на данную деятельность, и операторов морской нефтедобычи. Это исключение применяется к оборудованию, которое используется для разработки нового месторождения.

- С 01.01.2008 г. амортизация в 3 раза применяется к активам водоснабжения и канализации в списке, который был утвержден Кабинетом министров России.

Налоговый кодекс не воспрещает внедрение нескольких коэффициентов для различных групп ОС. Аспекты внедрения коэффициентов должны быть указаны в учетной политике компании.

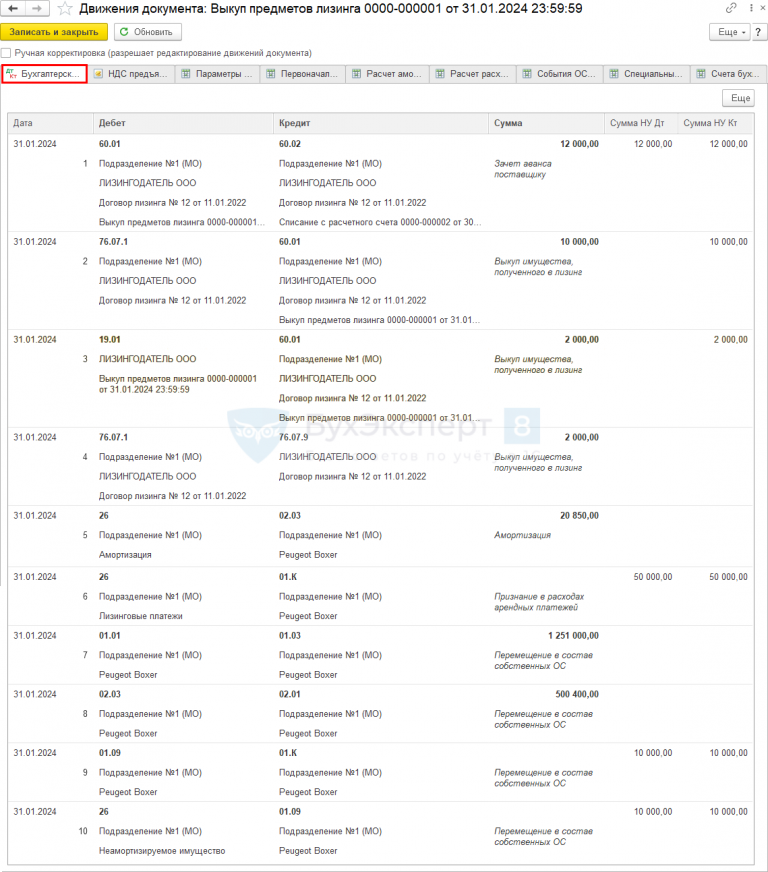

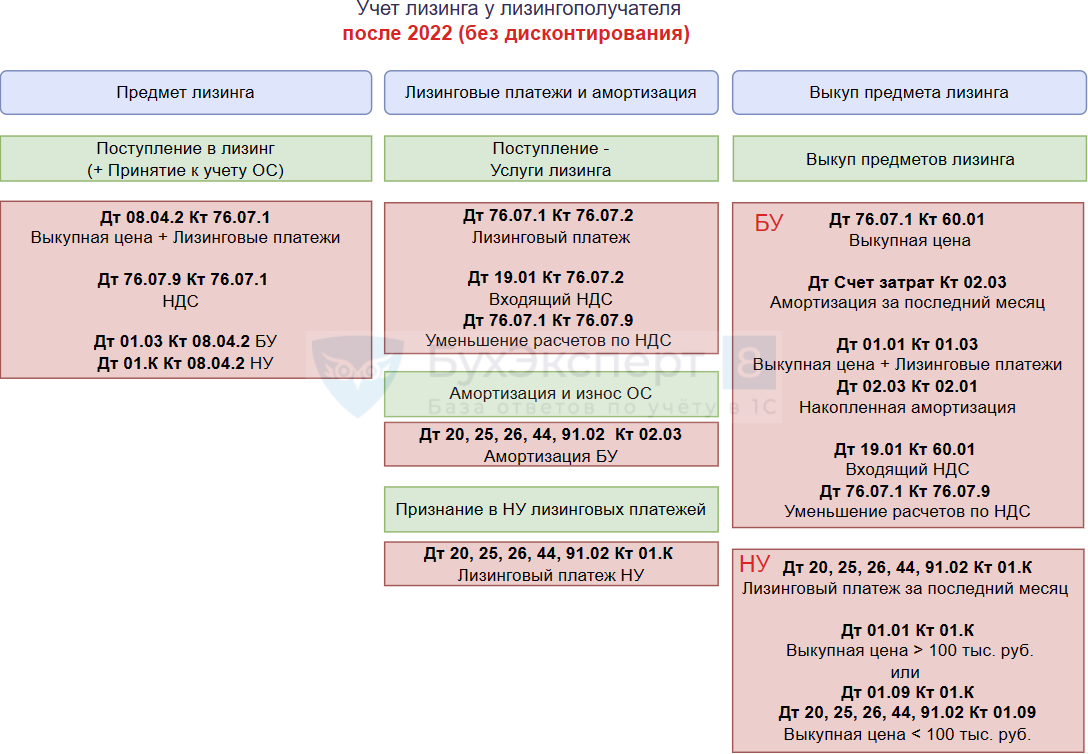

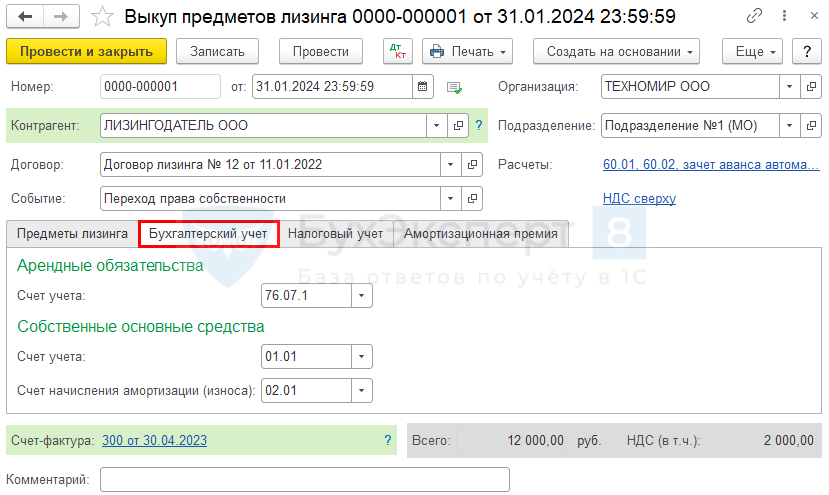

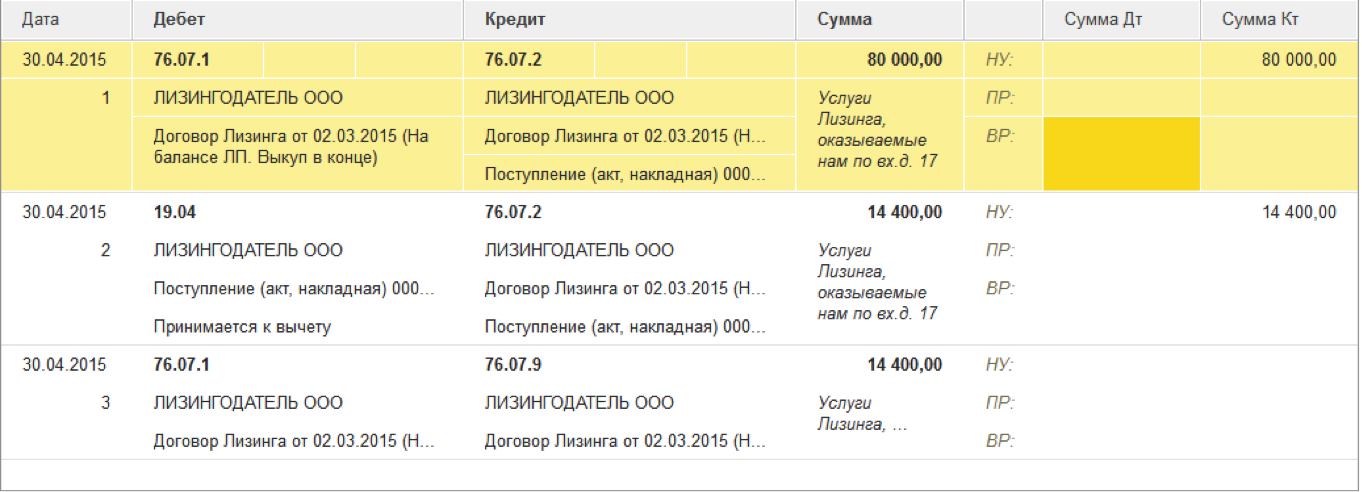

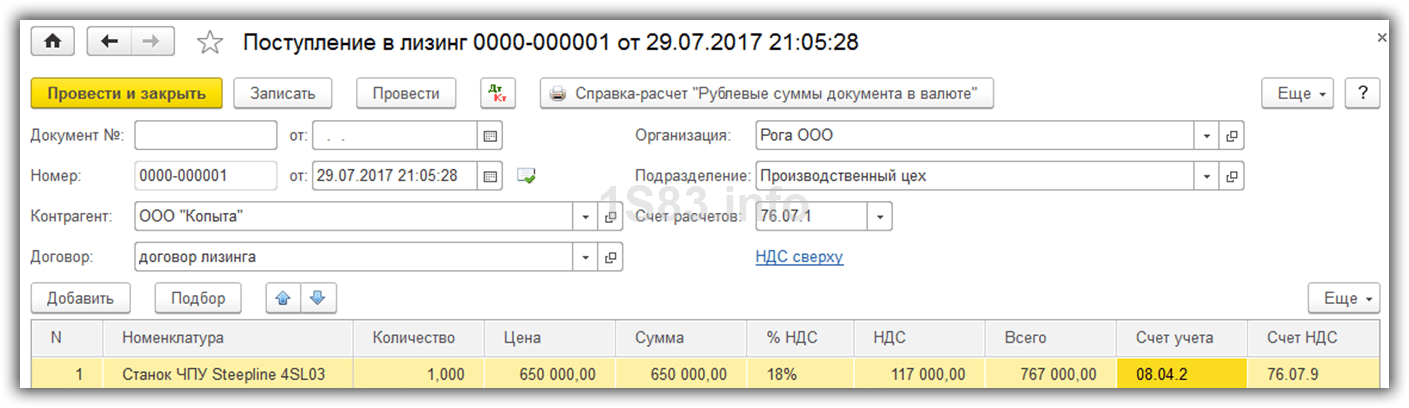

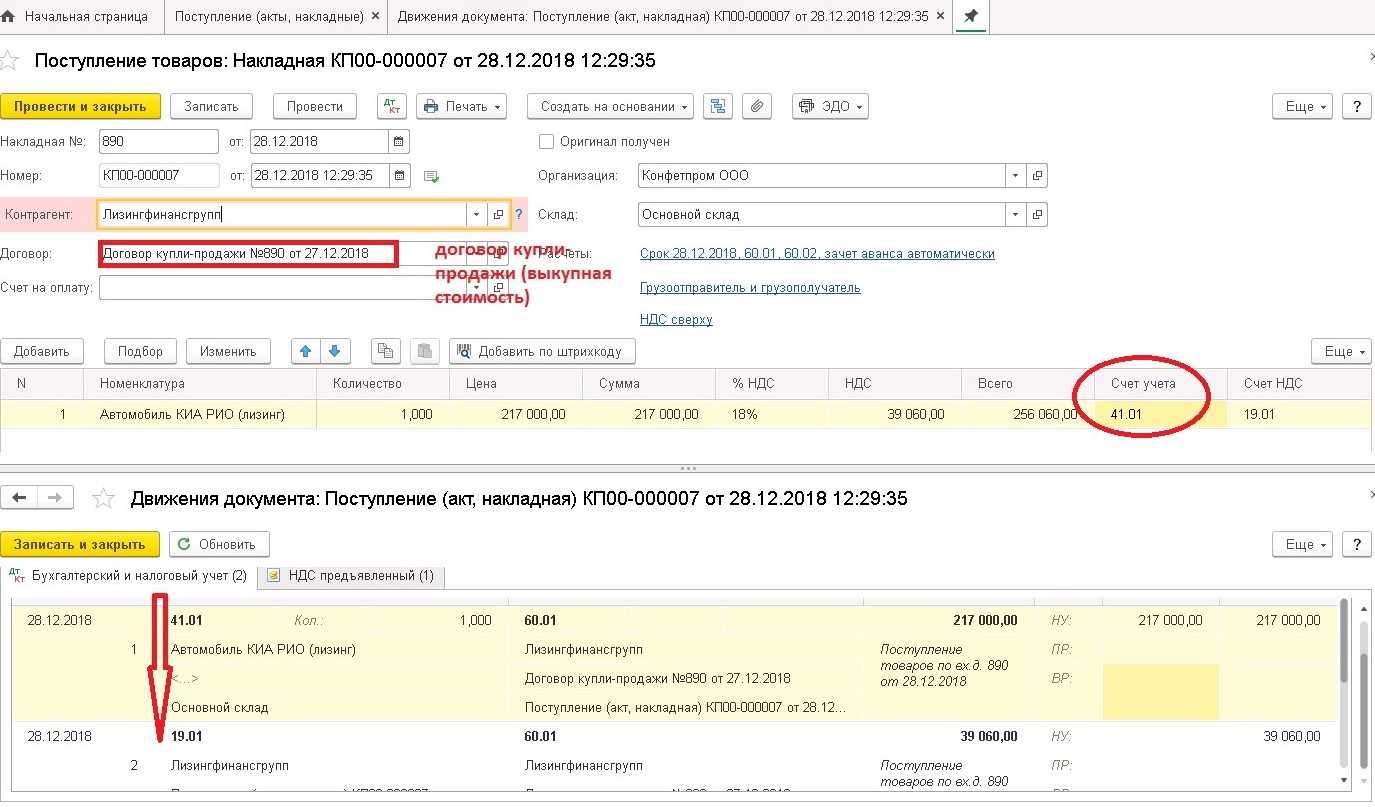

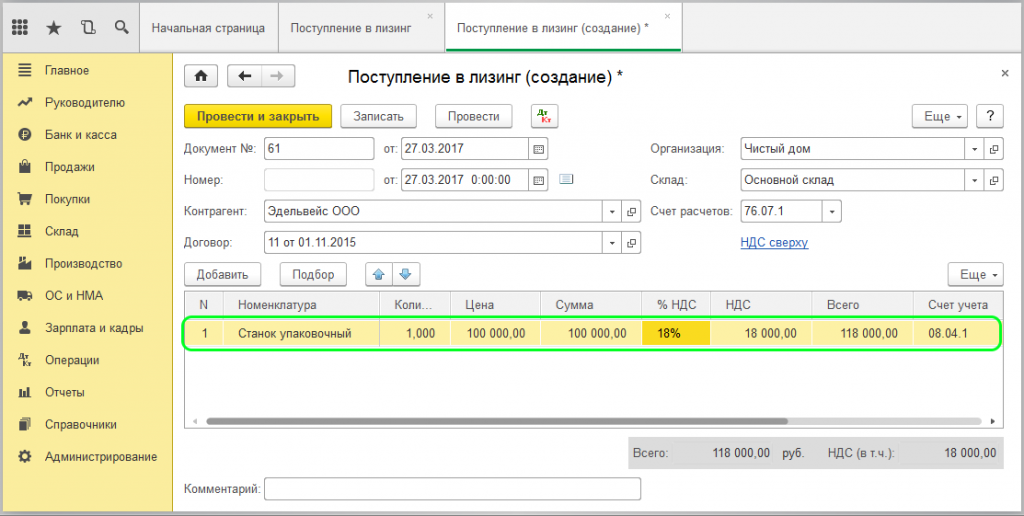

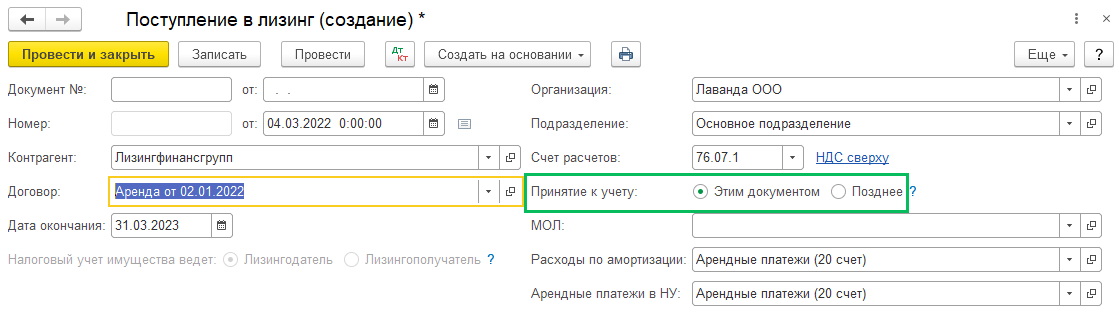

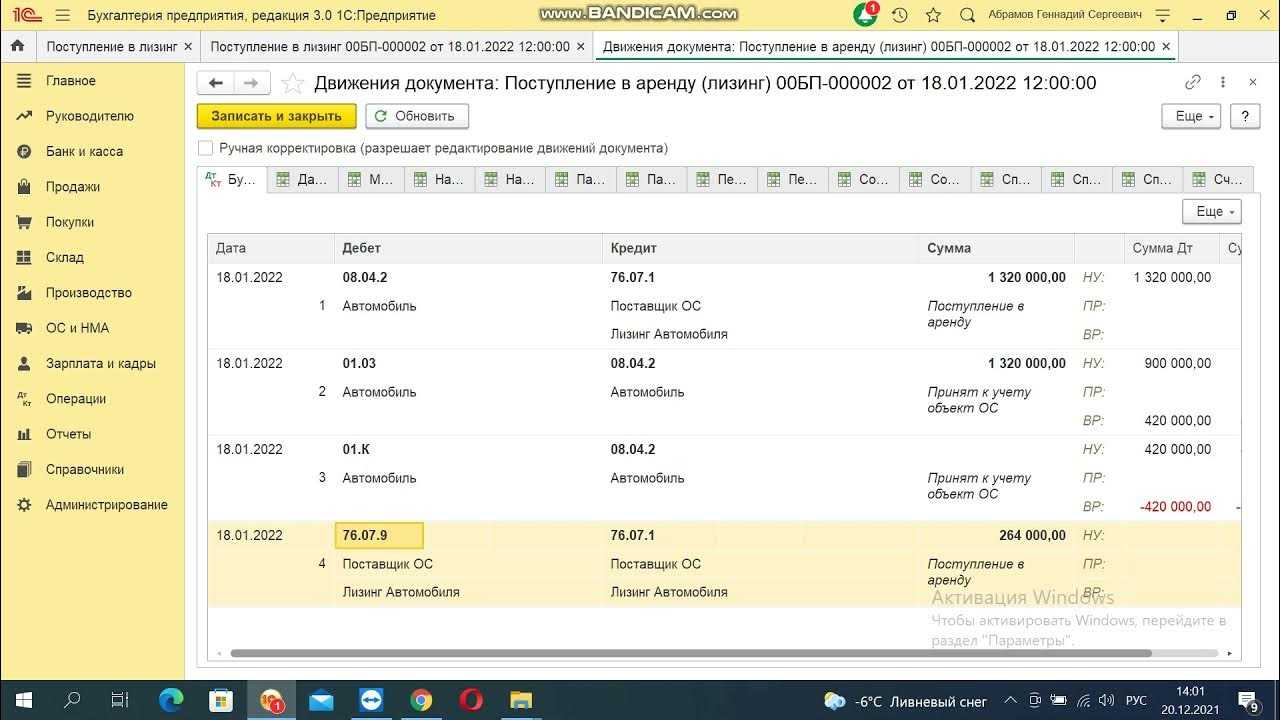

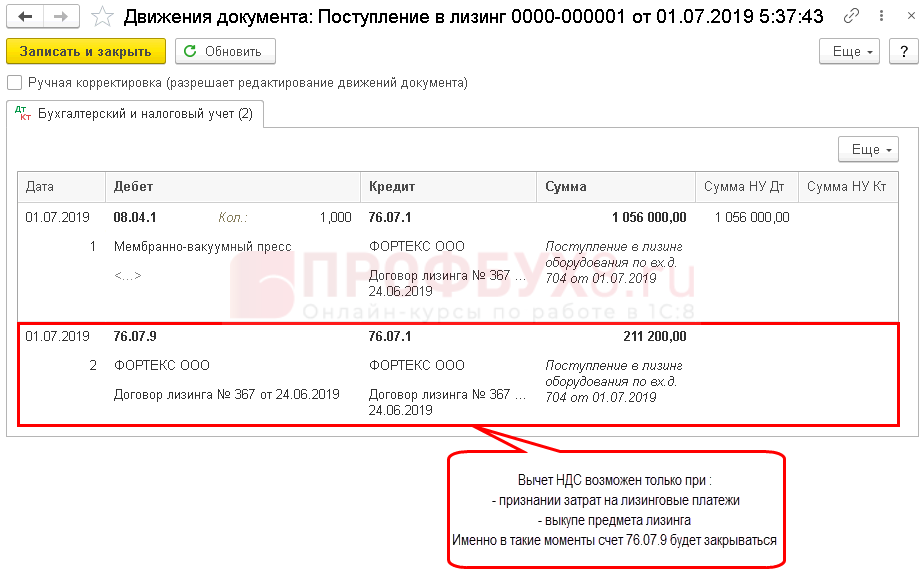

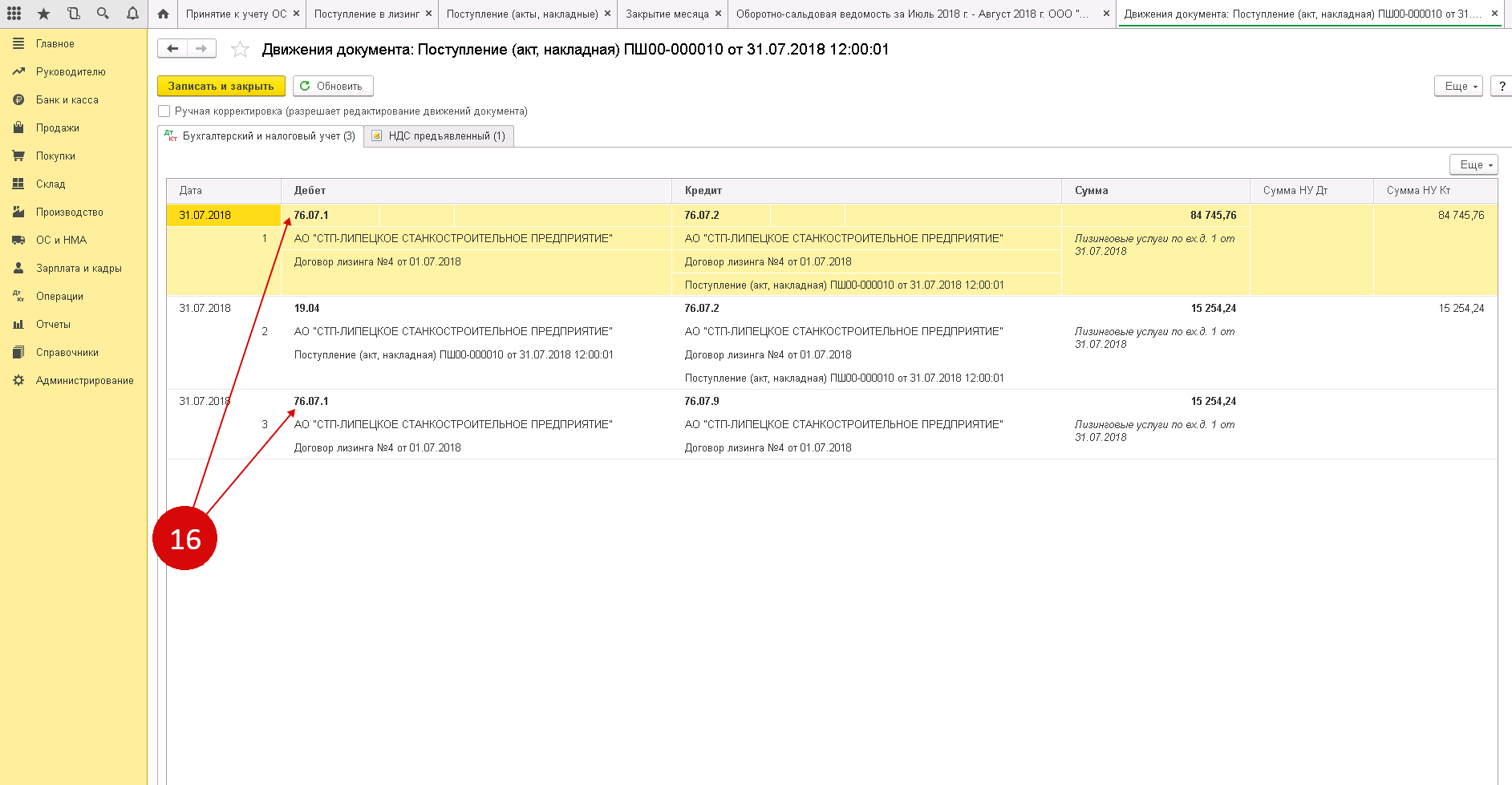

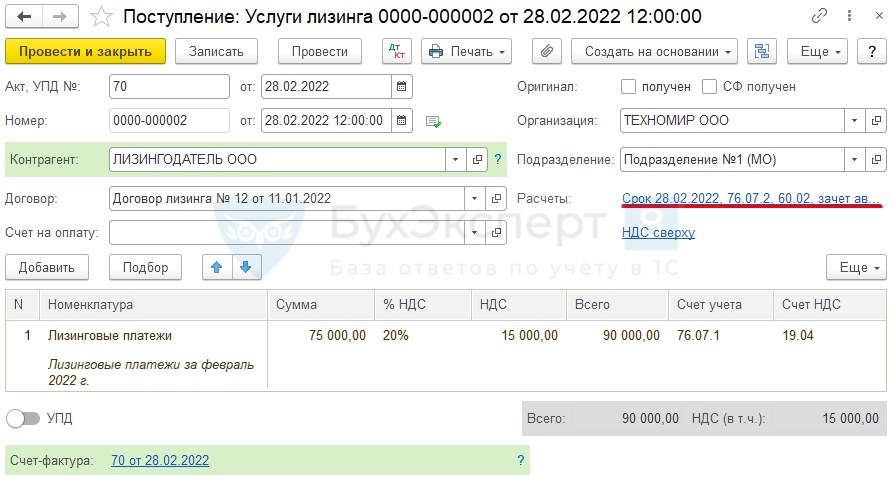

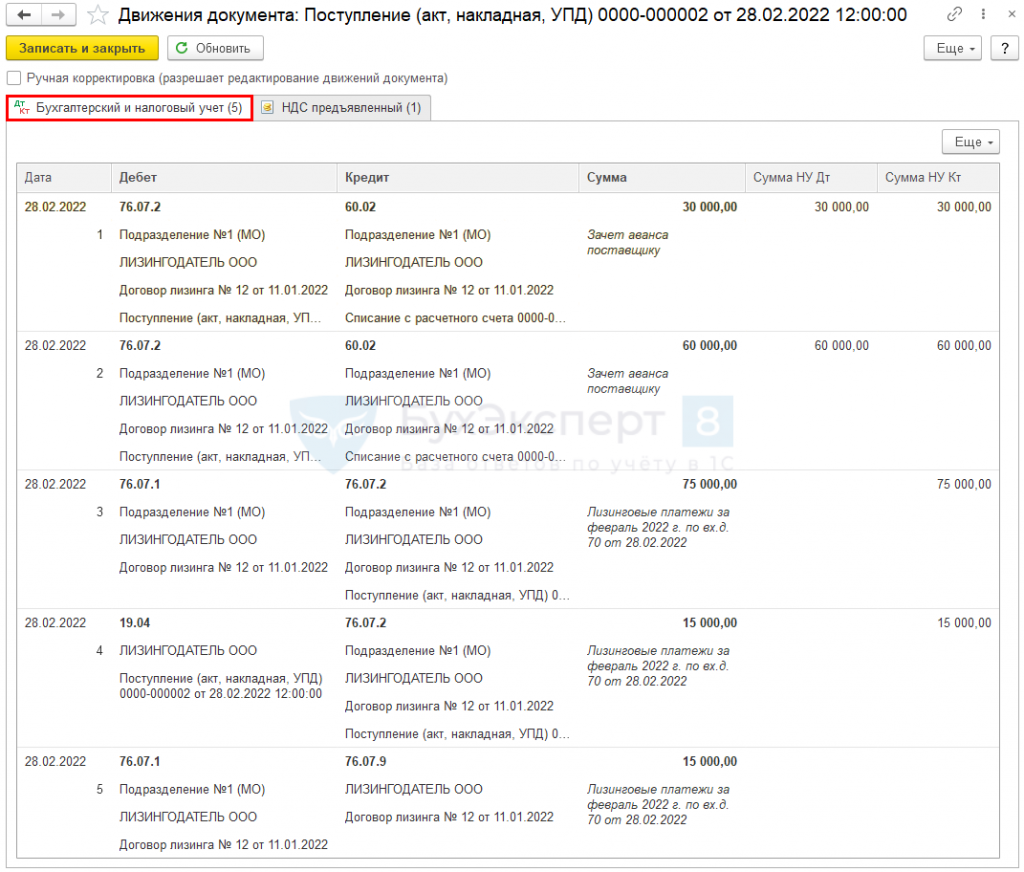

Амортизация лизингового имущества в бухгалтерском учете

Лизинг — сделка с участием 3 сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга. Нормативная база регулирования лизинговых сделок:

- ст. 665–670 ГК РФ;

- закон от 29.10.1998 № 164-ФЗ «О лизинге» — в части, не противоречащей более поздним НПА по учету;

- Указания об отражении в БУ операций по договору лизинга (далее — Указания), утвержденные приказом Минфина РФ от 17.02.1997 № 15.

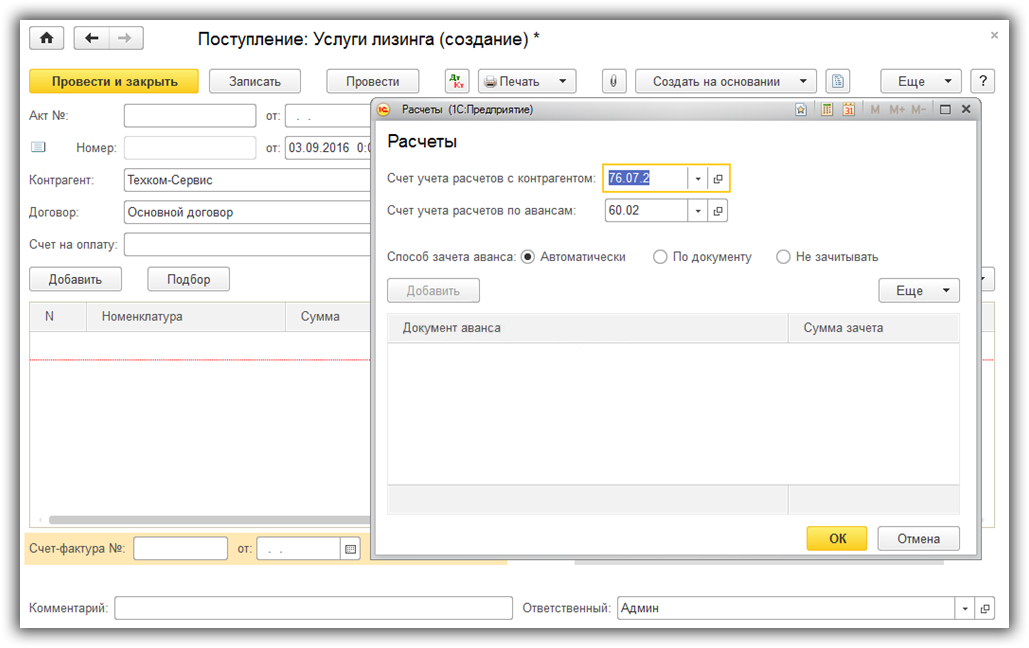

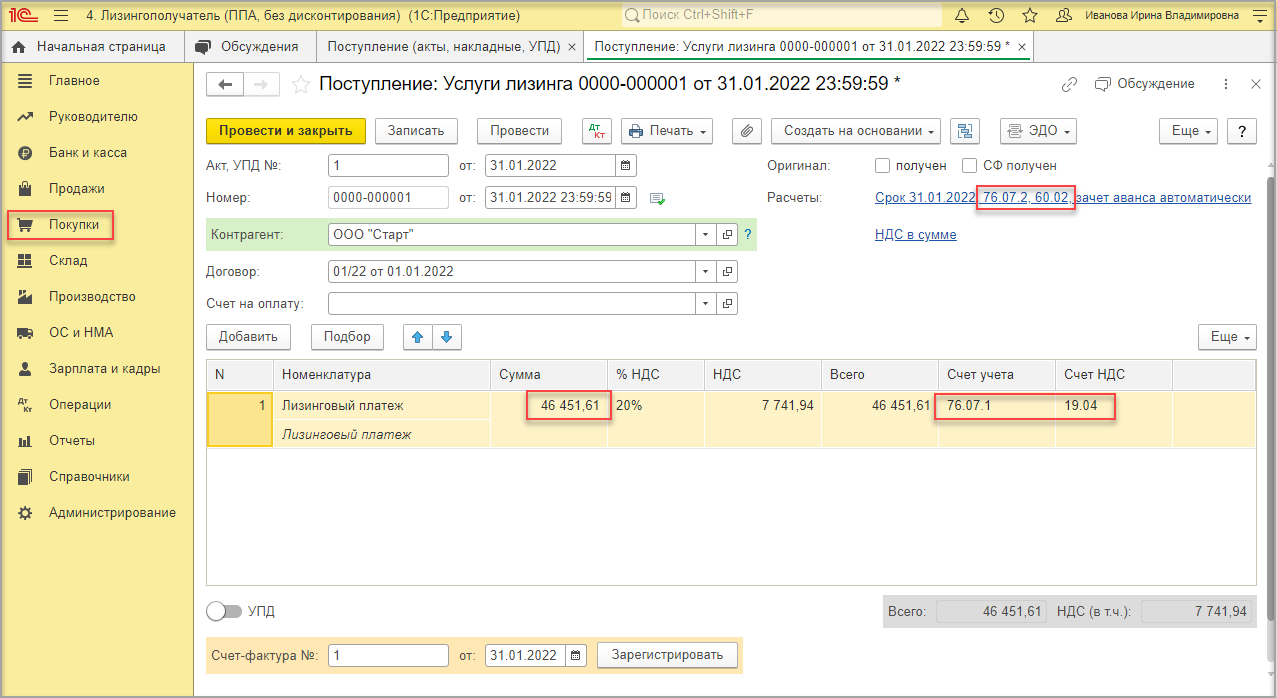

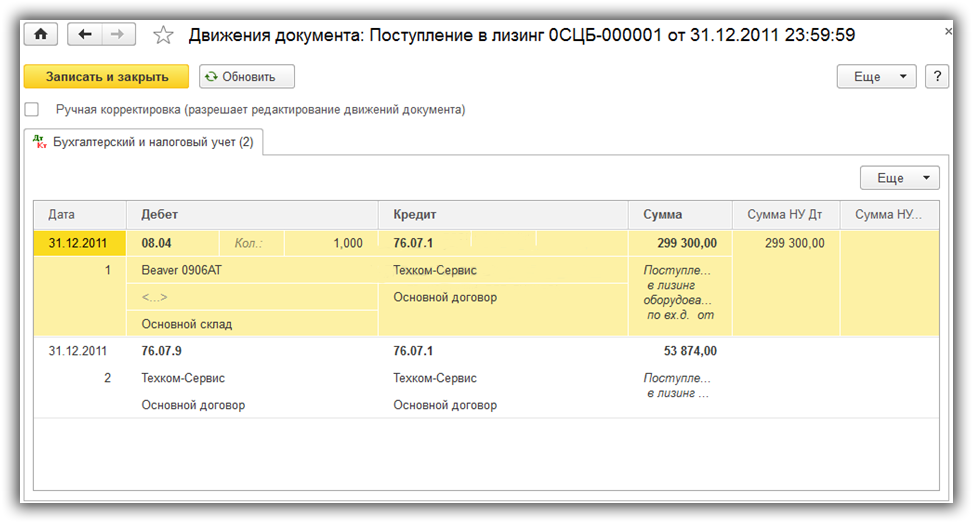

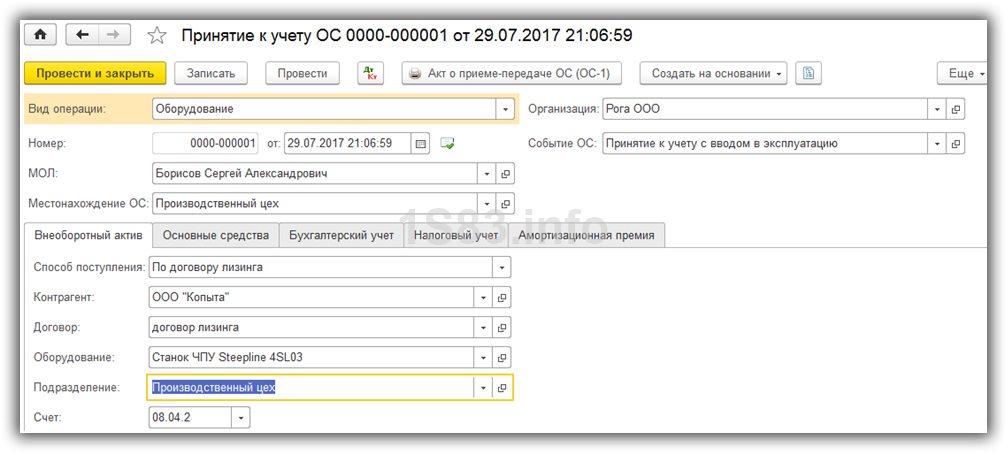

Если лизинговый актив учитывается по договору на балансе лизингодателя, то лизингополучатель амортизацию по такому активу не начисляет. Если актив по договору лизинга учитывается на балансе лизингополучателя, то последний начисляет амортизацию с месяца, следующего за месяцем ввода в эксплуатацию (п. 21 ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 № 26н, пп. 50, 61 Методуказаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Обратите внимание!

В

открытом доступе находятся материалы, связанные с

События и мероприятия в ноябре

Акция

«ЗИМА ПОДАРКОВ 1С:ИТС»

1

ноября 2020 г

стартует традиционная подарочная акция фирмы «1С» «Зима подарков

1С:ИТС». Для участия в акции заключите договор с тарифом уровня «ПРОФ»*

на 12 или на 24 месяца с партнером фирмы «1С» или сделайте апгрейд с

тарифа уровня «ТЕХНО» или «Базовый» на тариф уровня «ПРОФ»*

на любое количество месяцев и зарегистрируйтесь в акции на странице its.1c.ruzima.

Акция проходит с 1 ноября

2020 г.

по 28 февраля 2021 г.

Каждый

месяц призы и подарки:

- главный

приз — смартфон iPhone 12 Pro - 200

универсальных подарочных карт номиналом 2000 рублей - всем

участникам акции — промокод на скидку 10% в магазине 1c-interes.ru

и книга «Практический годовой отчет 2020» от фирмы «1С»

в электронном виде (или книга «Анализ и исправление ошибок в

бухгалтерском учете государственных и муниципальных учреждений. Применение

1С:Бухгалтерии государственного учреждения 8» для бюджетных

организаций)

Подробности

акции смотрите на сайте its.1c.ruzima.

____________

*Тарифы

ИТС уровня «ПРОФ»: ИТС ПРОФ, ИТС Бюджет ПРОФ, ИТС Строительство и

ЖКХ, ИТС Медицина, ИТС Ритейл ПРОФ, ИТС для централизованных государственных

учреждений (ИТС ЦГУ Головной), 1С:Комплект поддержки ПРОФ, 1С:КП ЦГУ Головной,

1С:КП ГУ ПРОФ, 1С:КП Медицина, 1С:КП Строительство.

Юбилейный

X Всероссийский конкурс «Лучший

пользователь 1С:ИТС» – регистрация уже началась!

7

октября стартовал отборочный тур профессионального конкурса «Лучший

пользователь 1С:ИТС». Регистрация на конкурс продолжается.

К

участию приглашаются все желающие: бухгалтеры и главные бухгалтеры коммерческих

организаций и госсектора, специалисты по кадровому учету, предприниматели и

руководители бизнеса, а также разработчики и администраторы 1С:Предприятия 8 .

Конкурс

регионального тура проводится в пяти номинациях:

- Бухгалтерский

и налоговый учет в коммерческих организациях - Бухгалтерский

и налоговый учет в государственных учреждениях - Предпринимательство

и право - Кадровый

учет, расчеты с персоналом и трудовое право - 1С:Предприятие

8 – разработка и администрирование

Регистрируйтесь

на конкурс в своем регионе: https://thebest.its.1c.ru/public/partners . Участие

бесплатное!

По

итогам профессионального конкурса «Лучший пользователь 1С:ИТС» будут

определены победители – по одному в каждой номинации. Все они станут

обладателями суперпризов по 250 000 рублей!

Сайт

конкурса: https://thebest.its.1c.ru/

Фирма

«1С» приглашает в 1С:ЛЕКТОРИЙ ОНЛАЙН в ноябре

Приглашаем

в 1С:Лекторий в ноябре на еженедельные лекции фирмы «1С» по

законодательству и его отражению в программах «1С» – в формате

онлайн-трансляций и видеозаписей.

Лекции

проводятся экспертами фирмы «1С» с участием представителей ключевых

ведомств (Минфин, ФНС, Минтруд и др.)

Зарегистрироваться

на лекции можно на странице

Лекции в ноябре:

|

05-11-2020 |

Порядок учета расходов на |

|

11-11-2020 |

Автоматизация договорной работы в программных продуктах |

|

17-11-2020 |

1С:Консалтинг для госсектора. Практические примеры анализа и |

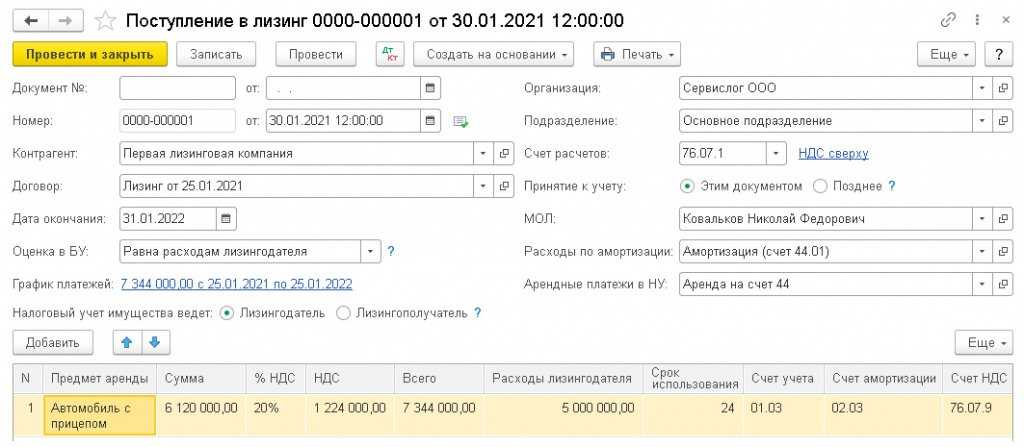

Пример расчета ускоренной амортизации предмета лизинга

Формула ускоренной амортизации выглядит следующим образом:

АМу = АМ * КУА

где:

АМу – норма ускоренной амортизации;

АМ – норма амортизации, рассчитанная в соответствии со сроком полезного использования имущества;

КУА – коэффициент ускоренной амортизации от 1 до 3.

Рассмотрим механизм расчёта ускоренной амортизации на конкретном примере.

По договору лизинга приобретается оборудование первоначальной стоимостью 1 000 000 рублей (без НДС). Оборудование относится к четвёртой амортизационной группе, срок полезного использования для которой составляет свыше 5 до 7 лет. Срок договора лизинга – 36 месяцев (3 года).

Оптимальным будет определение коэффициента ускоренной амортизации, при котором оборудование будет полностью списано за срок лизинга. Балансодержатель оборудования (которым может быть как лизингодатель, так и лизингополучатель) определяет срок полезного использования оборудования равным 72 месяцам (6 лет). В этом случае ежемесячная норма амортизации оборудования (без коэффициента ускорения) составит 1,389%. Сторонами договора лизинга достигнута договорённости о применении ускоренной амортизации с коэффициентом 2. Т.е. ежемесячная норма амортизационных отчисления с применением повышающего коэффициента составит 2,778%. Оборудование будет полностью самортизировано за срок лизинга – 36 месяцев.

В данном примере расчета ускоренной амортизации также можно принять срок полезного использования оборудования равным, например, 80 месяцам. В этом случае ежемесячная норма амортизации составит 1,25%, норма амортизации с применением повышающего коэффициента в размере 2,22 – 2,775%. Оборудование также будет полностью списано за 36 месяцев.

Применение метода ускоренной амортизации имеет свои особенности и нюансы. Специалисты нашей компании помогут вам разобраться в выборе оптимальной схемы использования механизма ускоренной амортизации.

Особенности амортизации при лизинге

1 ст. 264 НК РФ). Из этого следует, что в тех месяцах, когда величина амортизационных отчислений превысила подлежащий уплате лизинговый платеж, такой платеж не уменьшает налогооблагаемую прибыль. То есть лизингополучатель включает в состав расходов только начисленную за данный месяц амортизацию по полученному в лизинг имуществу.

Напомним, что Минфин России придерживается аналогичного подхода (см. письмо от 29.03.2006 № 03-03-04/1/305). Контролирующие органы поясняют, что лизинговый платеж в полном размере правомерно учесть в расходах, лишь когда сумма начисленной амортизации по лизинговому имуществу равна нулю.

Подробнее налогах, которые при заключении договора лизинга должен уплатить лизингополучатель, см. справочник «Договоры: условия, формы, налоги».