Рассчитывайте отпускные в 2022 и 2023 году по новым правилам

Ваши отпускные в 2022 и 2023 году могут быть рассчитаны по новым правилам, которые вступили в силу

Это особенно важно для декретниц, работников с большим стажем и тех, кто ранее не имел возможности использовать свой ежегодный отпуск

В новых правилах была сделана смена в подходе к расчету отпускных. Теперь работнику положена компенсация за неиспользованный отпуск, даже если он не работал в течение года. Раньше такие средства не выплачивались, если работник не выходил в отпуск.

Теперь, когда у работника возникла необходимость получить отпускные, он может обратиться в свой отдел кадров или к работодателю. Однако, чтобы получить компенсацию, необходимо предоставить какой-то документ, подтверждающий неиспользованный отпуск. Это может быть приказ о предоставлении отпуска или какой-то другой документ, указывающий на количество дней отпуска, которое работник не использовал. Также может потребоваться справка о заработке, в которой указано, какая сумма была выплачена работнику заранее.

Если работник не сохранить документы о предоставленном отпуске, то компенсацию он не получит. Поэтому рекомендуется заранее озаботиться сохранением всех документов, связанных с отпуском.

Если работник хочет получить компенсацию за неиспользованный отпуск, он должен обратиться к работодателю с соответствующим запросом. Работодатель обязан выплатить сумму компенсации в течение 10 дней после получения запроса.

В случае, если работник имеет детей и находится в декрете, то ему полагается полставки за каждого ребенка. Это означает, что работник может получить компенсацию за половину своей заработной платы в течение указанного периода.

Если работник не получил компенсацию за неиспользованный отпуск, он может обратиться в Федеральную службу по труду и занятости РФ для восстановления своих прав.

Через данные кадров можно узнать, какие средства были выплачены работнику заранее в качестве предоставления отпуска. Если работник хочет получить компенсацию за неиспользованный отпуск, ему необходимо точно указать сумму заранее выплаченных средств. Если работник не знает этих данных, то он может обратиться в свой отдел кадров для получения подробной информации.

Выводы:

- Расчет отпускных в 2022 и 2023 году производится по новым правилам;

- Работнику положена компенсация за неиспользованный отпуск;

- Для получения компенсации необходимо предоставить документы, подтверждающие неиспользованный отпуск;

- Работник должен сохранить все документы, связанные с отпуском;

- Если работник не получил компенсацию, он может обратиться в Федеральную службу по труду и занятости РФ;

- Работникам, находящимся в декрете, полагается компенсация за половину своей заработной платы;

- Для получения компенсации работник должен обратиться к работодателю с соответствующим запросом.

Правила выдачи отпускных

В законе четко и однозначно прописано, что отпускные должны в полном объеме выдаваться работнику не позже трех дней (по рабочему календарю) до наступления очередного отпуска. В случаях нарушений для руководства предприятия возможно наступление административной ответственности. Но в некоторых ситуациях, например в праздники, возникают определенные вопросы. Рассмотрим их подробнее.

Если отпуск сотрудника начинается непосредственно после новогодних каникул, то в этом случае отпускные ему необходимо выдать в декабре, в последний рабочий день, независимо от того, будет это 29, 30 или 31 число месяца.

Нюанс: Бухгалтер должен знать о том, что всеобщие праздничные январские дни нельзя включать в период отпуска, установленного внутренним графиком предприятия, соответственно и отпускные за дни праздника начислять не нужно.

Приведем пример

Сотрудник Потёмкин А.А. решил взять отпуск с 15.12.2015 на двадцать восемь дней. Бухгалтерия предприятия, на котором он работает, должна начислить отпускные именно за 28 дней, но без учета праздничных выходных.

Сотруднику с точки зрения выгоды наиболее интересно брать отпуск в том месяце, когда по календарю число рабочих дней больше всего. Рассмотрим данное утверждение на конкретной ситуации;

Приведем пример

Косулин И.Т. по своему желанию отправляется в законный отпуск с 12.01.2015-25.01.2015, всего на четырнадцать дней. Поскольку в январе итак в общей сложности 15 рабочих дней, то средняя з/п его за день будет равна 2333,33 рублей (то есть 35 тыс. руб. делим на 15 дней). Нам известно, что Косулин И.Т. выходит на работу 26 января. Таким образом, до окончания месяца ему надо отработать всего лишь пять дней, значит, его заработная плата составит 11 666,67 рублей .(2333,33 умножить на 5 дней).

Из дальнейших простых подсчетов видно, что разница в зарплате составляет 9627,60 рублей.

Еще один простой пример

Окладная часть сотрудника Кузнецова К.К. составляет 35 тыс. руб. По графику отпусков, разработанному и утвержденному его работодателем, Кузнецов К.К. должен уйти в отпуск с 18-31 декабря 2015 года, всего на две календарные недели. В декабре 23 рабочих дня, а его средняя дневная зарплата равна сумме 1521,74 руб. (35 тыс. руб. делим на 23 дня). Таким образом, Кузнецову К.К. бухгалтерия должна начислить зарплату за отработанные дни до отпуска в следующем размере: 21 304,36 руб.(т.е. 1521,74 руб. умножить на 14 дней)

Отпуск совместителю

Еще одна особенная ситуация возникает, когда сотрудник работает по совместительству. Дело в том, что таким работникам нужно предоставлять отпуск одновременно с отпуском по основному месту работы (ст. 286 ТК РФ). Надеемся, что досрочный отпуск больше никого не пугает (см. пример 2)

Теперь обратим внимание на случай, когда продолжительность отпуска по основному месту работы совместителя превышает количество дней, которые он может отгулять по совместительству. Что делать в такой ситуации?

Удлиненный оплачиваемый отпуск положен, например, педагогическим работникам. Количество дней отпуска таких сотрудников варьируется в зависимости от места работы до 56 дней (ст. 334 ТК РФ, приложение к постановлению Правительства РФ от 1 октября 2002 г. № 724). Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы. При этом не предоставить эти дни нельзя – будут нарушены требования статьи 286 Трудового кодекса.

Достойный выход из ситуации – добрать недостающие к оплачиваемому отпуску дни за счет отпуска без содержания. Письменное заявление от работника обязательно, так как отпуск без сохранения заработной платы предоставляется на основании такого заявления (ст. 128 ТК РФ). Кроме этого, от сотрудника потребуются документы с основного места работы, которые подтвердят продолжительность его отпуска. Сумма отпускных совместителю рассчитывается в общем порядке, рассмотренном выше. Дополнительные дни к отпуску не оплачиваются, то есть с 29-го дня отпуск за свой счет.

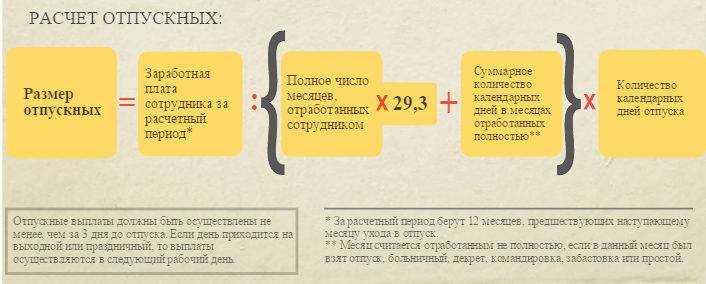

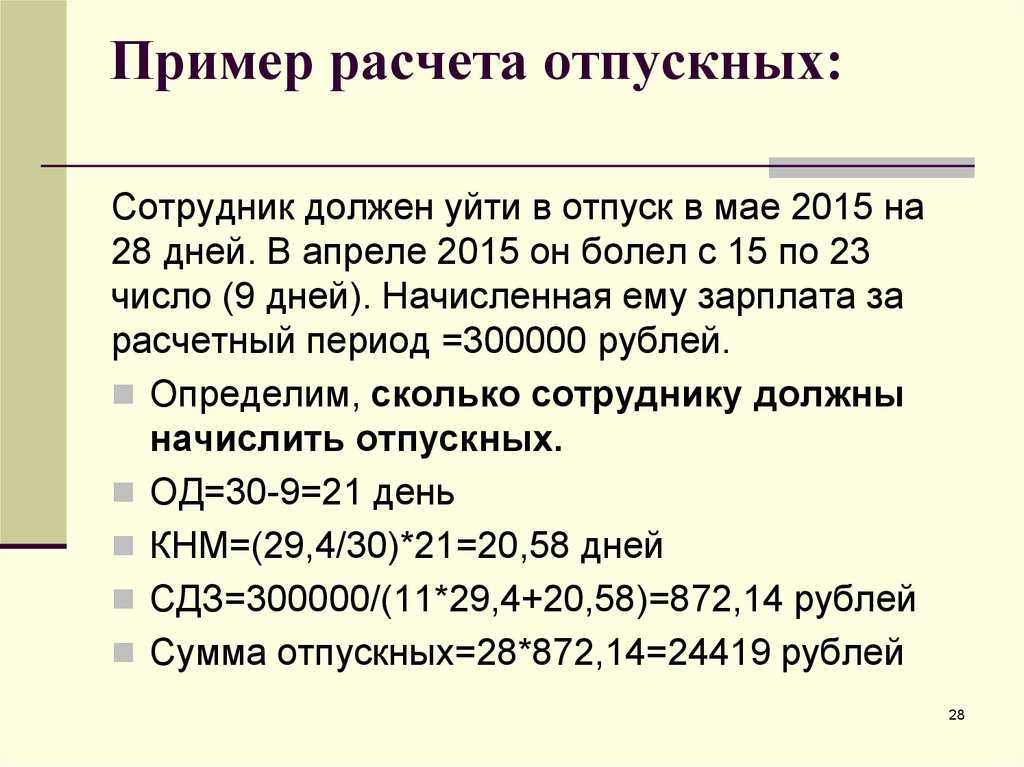

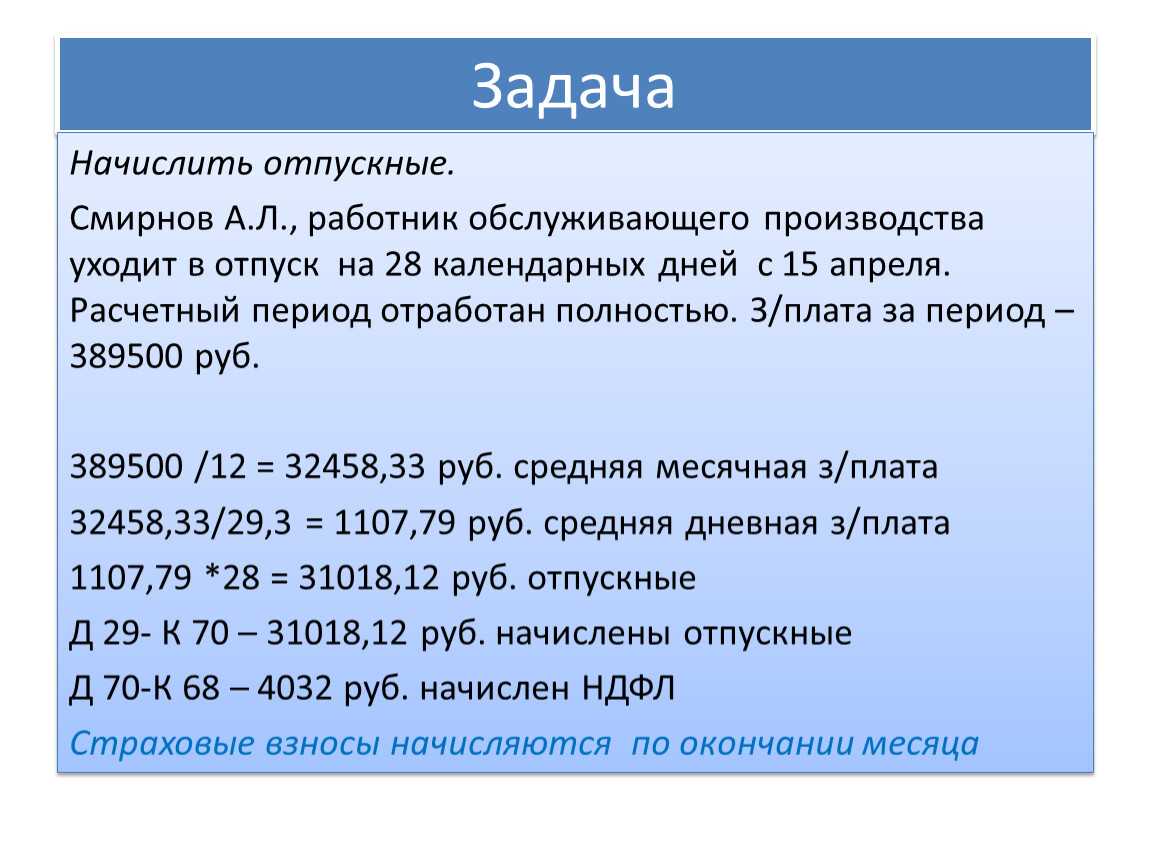

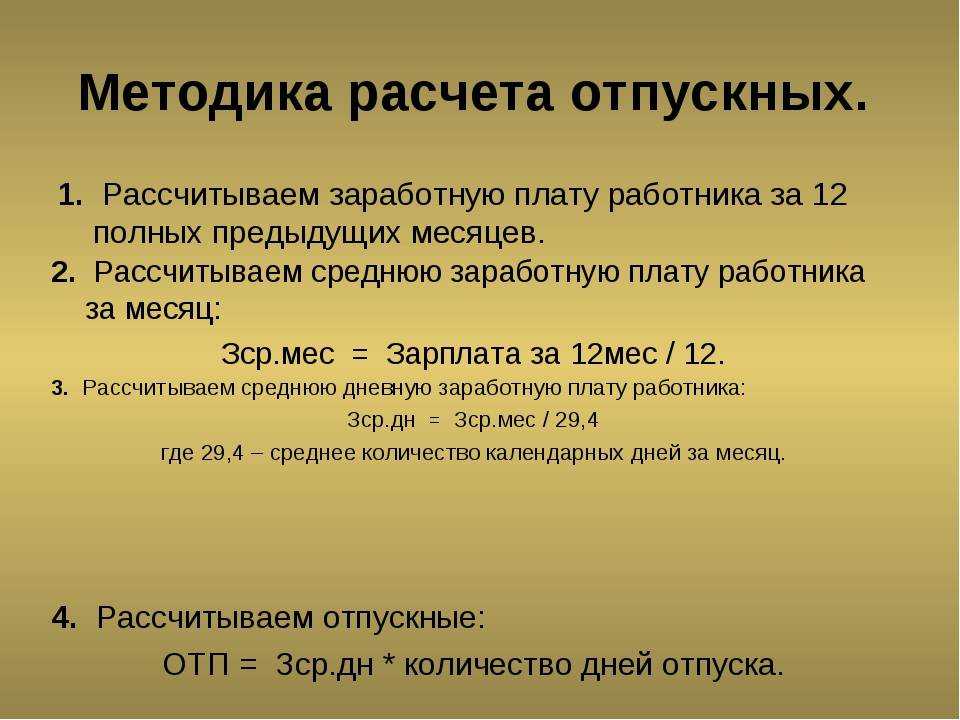

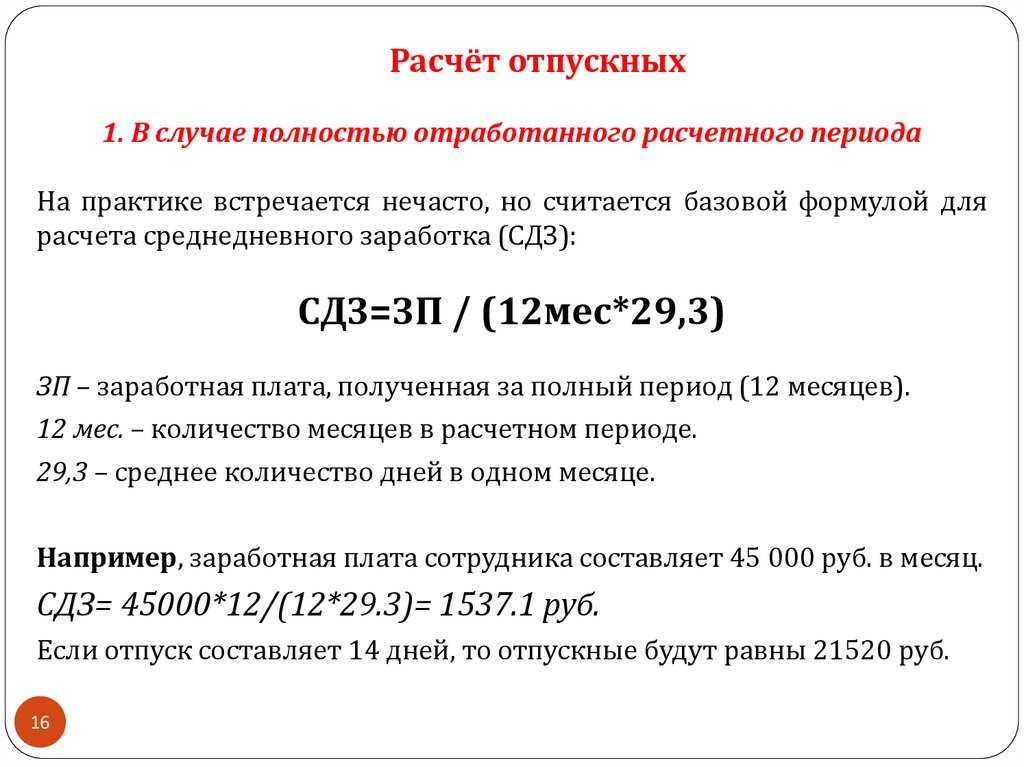

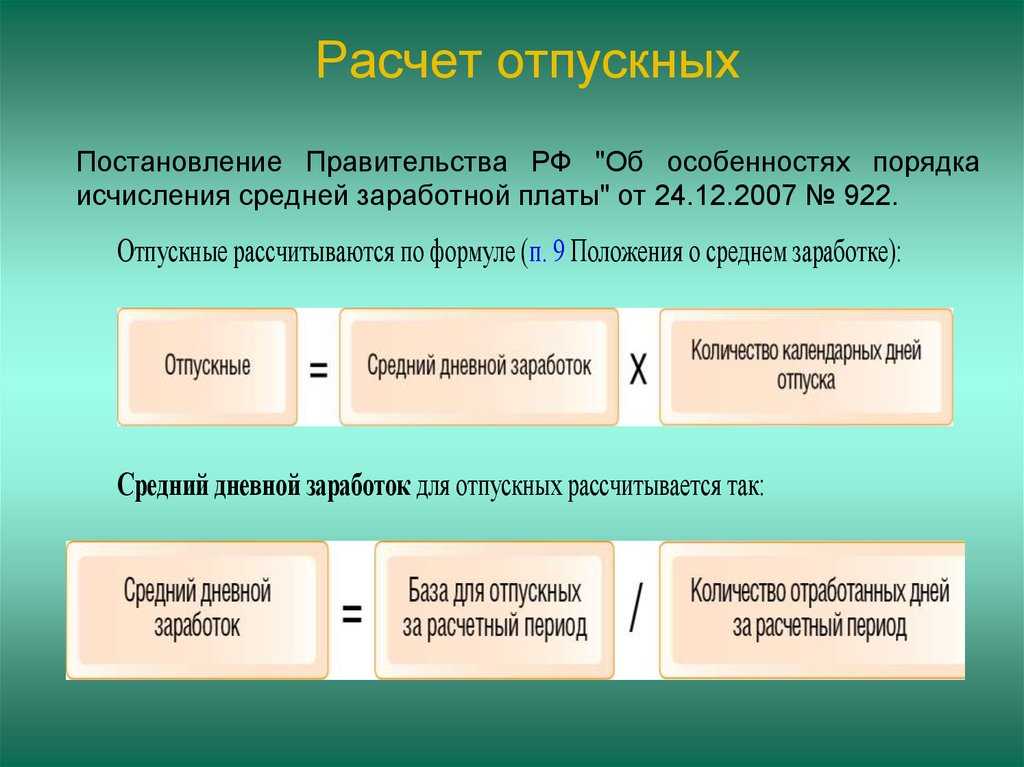

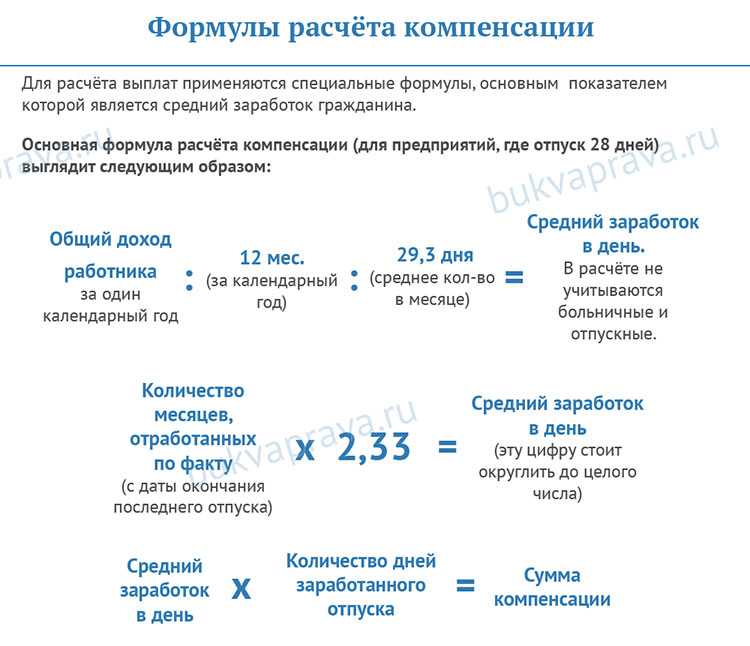

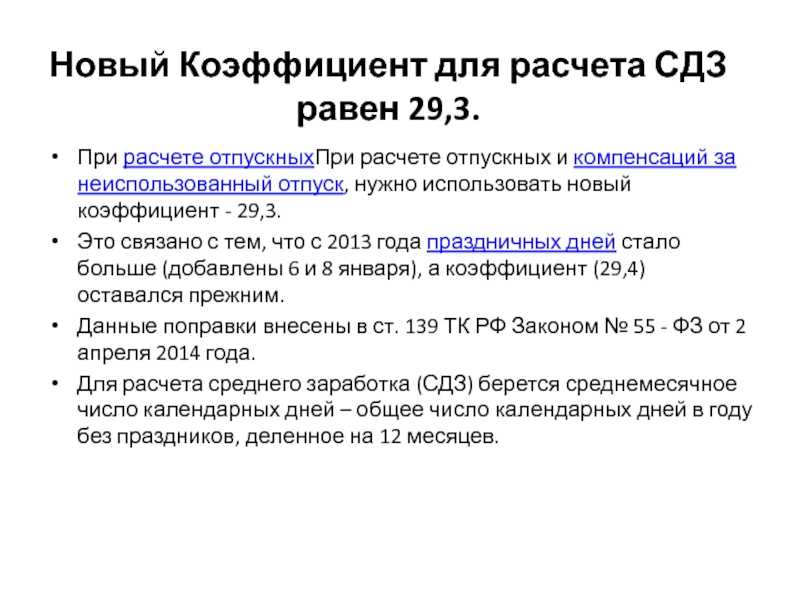

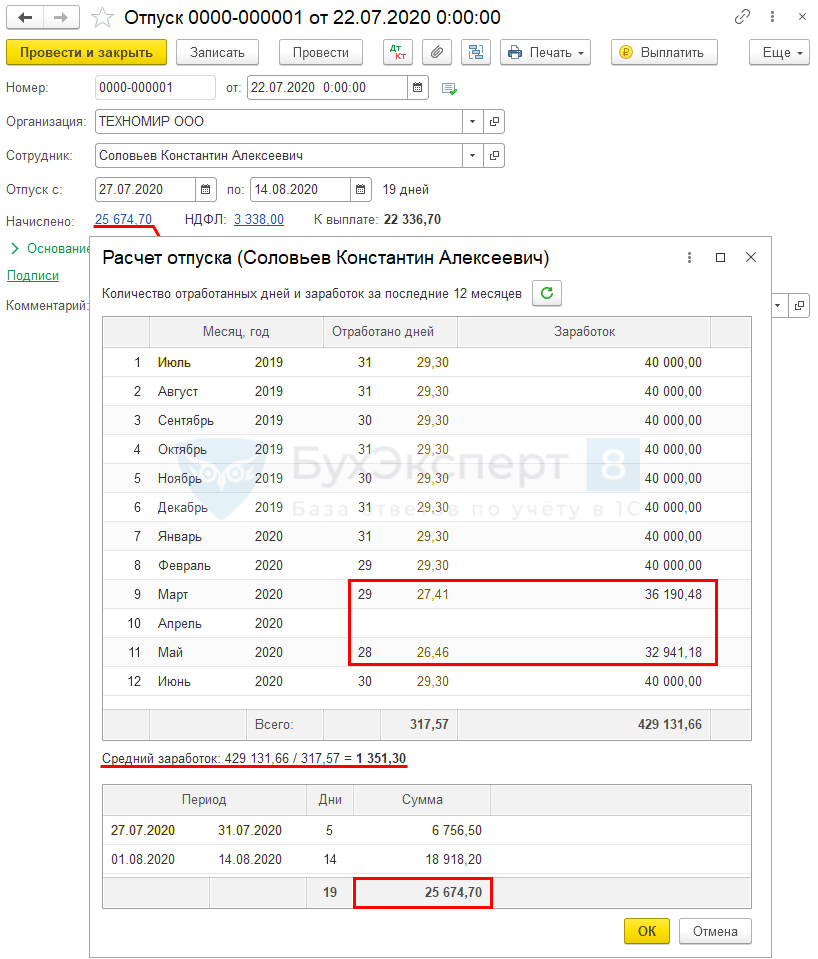

Для расчета отпуска мы придерживаемся некоторого алгоритма расчета. Формула расчета отпускных со 2 апреля 2014 года несколько отличается от предыдущей. Разница лишь в размере коэффициента 29,3 вместо 29,4.

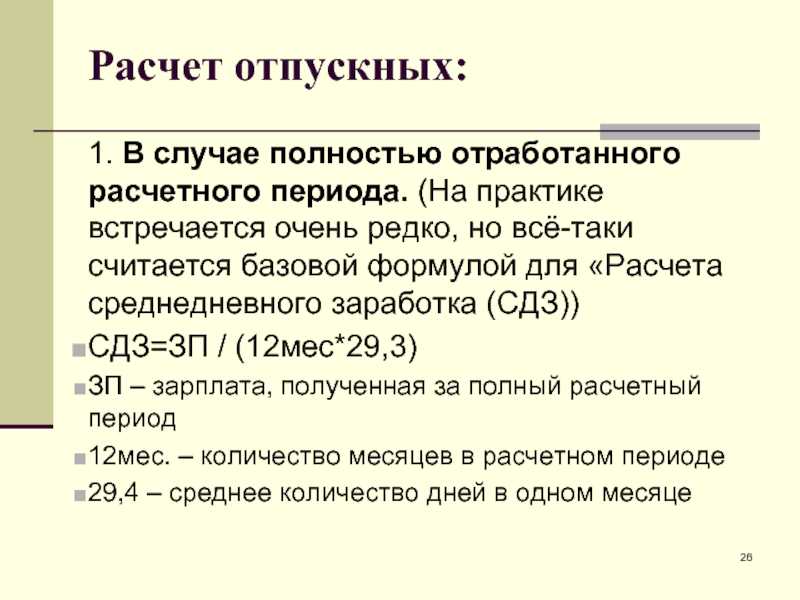

Когда расчетный период отработан полностью, здесь проблем не возникает, и отпускные рассчитываются по одной формуле без каких-то корректировок. Пример смотрите здесь.

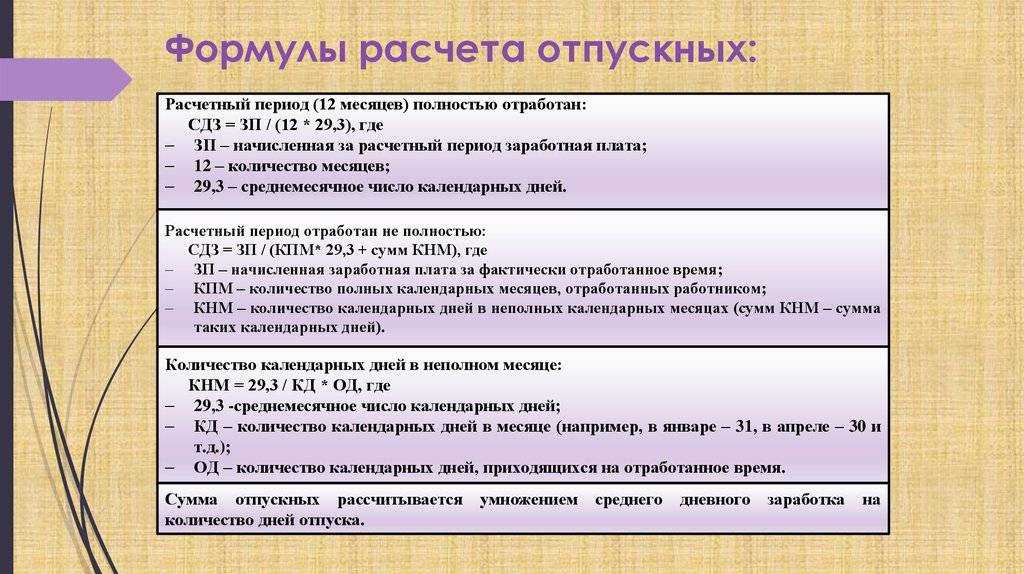

Наиболее часто встречающаяся ситуация на практике для расчета отпускных – это когда месяц отработан не полностью. Подробно рассмотрим расчет отпускных при не полностью отработанном месяце.

В каких случаях месяц считается отработанным не полностью? Это период, когда сотрудника не было на работе, но за ним оставалось его рабочее место с сохранением, частичным сохранением или вовсе без сохранения заработной платы за эти дни. К ним относят периоды болезни, командировки, отпуска и т.п. Т.е. при расчете отпускных начисления за данные периоды не учитываются.

Если работник отработал месяц не полностью, то формулу для расчета отпускных нужно немного откорректировать. А именно, корректируем коэффициент 29,3, определенный для работников при полностью отработанном месяце.

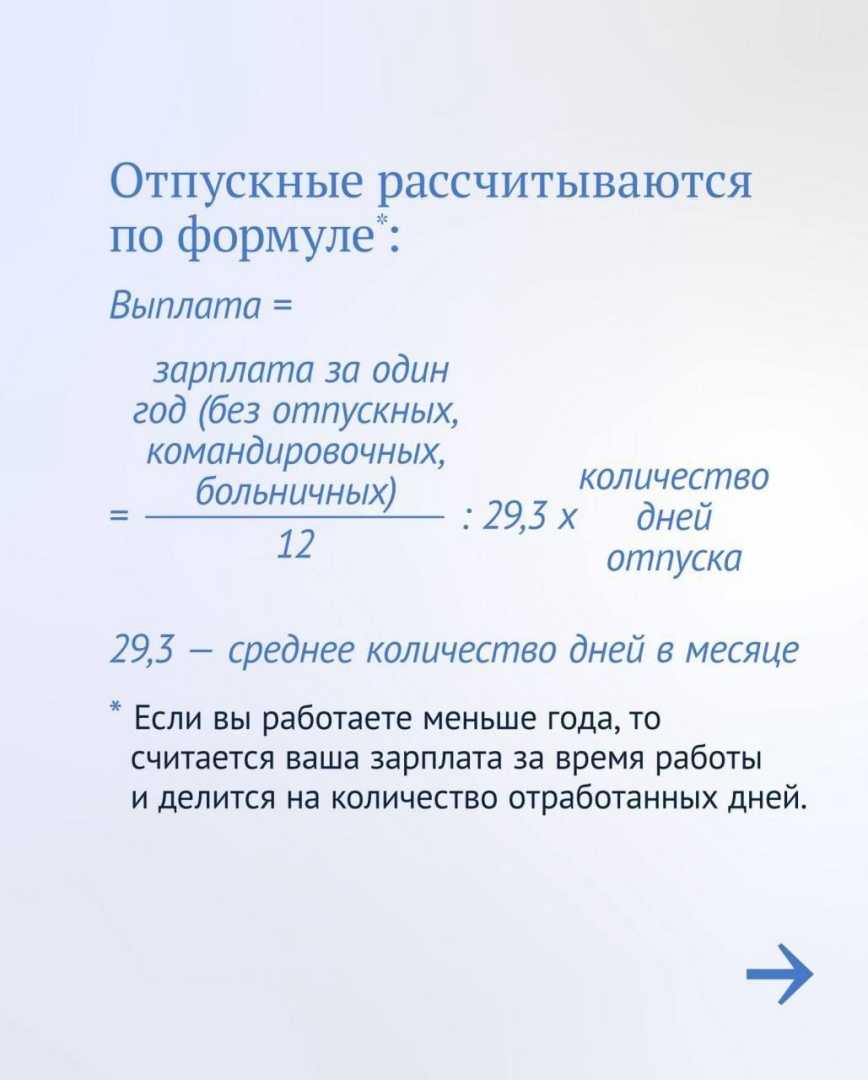

По общим правилам формула расчета отпускных в 2014 году имеет вид

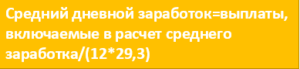

Сотп = З/пл за12мес/12 мес/29,3

29,3 – это условное обозначение календарных дней в месяце

Как определить количество отработанных календарных дней для расчета отпуска? Расчет количества отпускных дней делаем по формуле

Кол-во дней в мес. = 29,3/ к-во кал.дней в месяце x К-во отработанных кал. дней.

Сумма отпускных в данном случае будет иметь вид:

Сотп = З/пл за 12 мес/К-во расчетных кал.дней за 12 мес. x К-во дней отпуска

Более подробно рассмотрим данную ситуацию на примере.

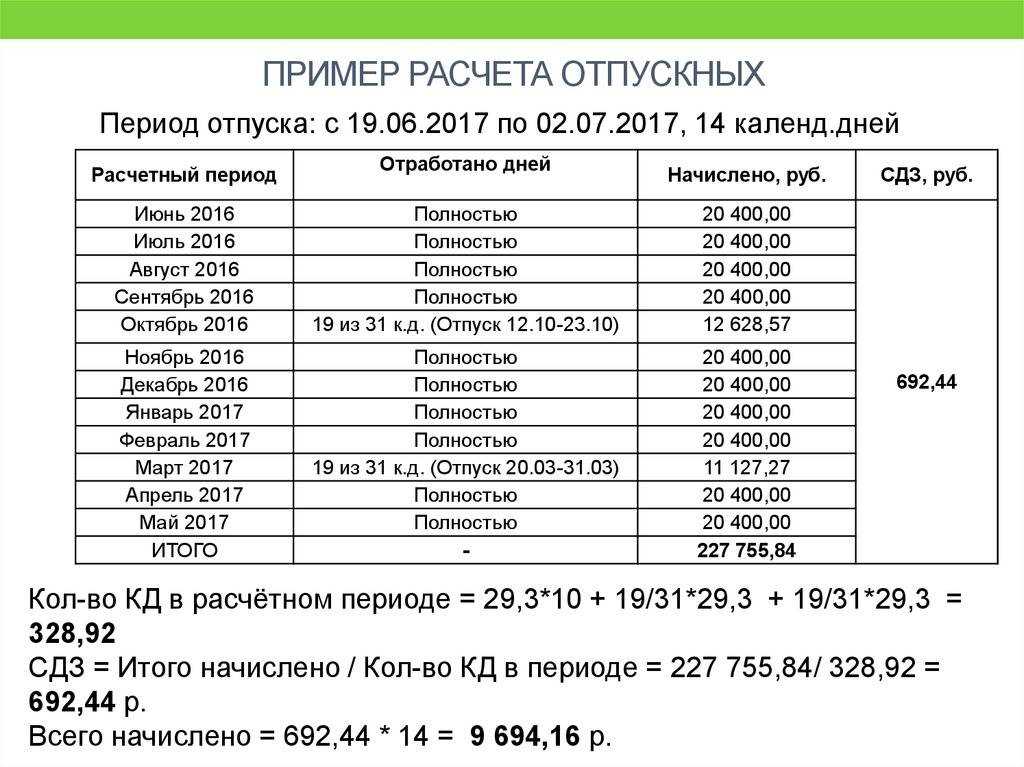

Пример 1.

Кашицин И.П. с 02.06.2014 ушел в отпуск на 28 календарных дней. Расчетный период – с 1 июня 2013 по 31 мая 2014г. Расчетный период отработан полностью. Оклад работника составил 30 000 руб./мес. В феврале 2014 работник болел 6 дней. За этот период ему было начислено 25 000руб. За отличные результаты в работе Кашицину И.П. была выплачена годовая премия в размере 20 000руб. в январе 2014. В декабре 2013 Кашицин И.П. был в отпуске 28 календарных дней (с 1 по 28 декабря), и ему начислялась зарплата за 3дня – 3000руб.

1. Расчет количества дней отпуска в каждом месяце.

За каждый полностью отработанный месяц берем коэффициент 29,3, остальные периоды считаем по формуле.

Июнь 2013 – 29,3

Июль 2013 – 29,3

Август 2013 – 29,3

Сентябрь 2013- 29,3

Октябрь 2013 – 29,3

Ноябрь 2013 – 29,3

Декабрь 2013 – 29,3/31*3 (31-28)

Январь 2014 – 29,3

Февраль 2014 – 29,3/28*22(28-6)

Март 2014 -29,3

Апрель 2014 -29,3

Май 2014 -29,3

Итого расчетных дней отпуска = 29,3*10+ 29,3/31*3 + 29,3/28*22 = 318,85 дней

2. Расчет отпускных работнику : Кашицину И.П.

(30 000 x 10 мес. + 20 000 + 25000+3000)/318,85 *28дн = 30559,82руб.

Когда выдавать сумму отпускных? По закону сумма отпускных выдается за 3 дня до отпуска, т.е. в нашем случае – 31 мая.

Сумма отпускных, которую получит работник на руки (при отсутствии стандартных вычетов).

30559,82 – 30559,82*13% = 26586,82

Порядок расчета отпускных

Если понадобится вычислить отпускной стаж, то .

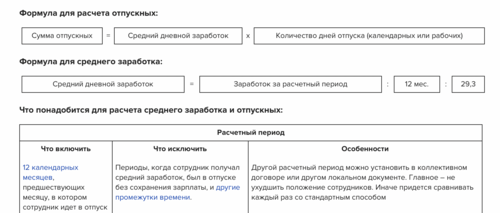

Чтобы рассчитать сумму оплаты дней отдыха, нужно определить:

- продолжительность расчетного периода;

- заработок сотрудника за расчетный период;

- средний дневной заработок;

- итоговую сумму оплаты.

Обратите внимание на изменение зарплаты и на особенности включения в расчетный период премий. Неправильный подсчет суммы оплаты приведет к занижению или завышению сумм, причитающихся сотрудникам

Поэтому при обнаружении ошибок нужно пересчитать.

Неправильный подсчет суммы оплаты приведет к занижению или завышению сумм, причитающихся сотрудникам. Поэтому при обнаружении ошибок нужно пересчитать.

Суммы отпускных, излишне выплаченные сотруднику вследствие счетной ошибки, удержите из его зарплаты. Такое удержание возможно только с согласия сотрудника. Этот вывод следует из статьи 137 Трудового кодекса РФ. Если сотрудник не согласен с удержанием – обратитесь в суд (статья 391 ТК РФ, статья 11 ГК РФ).

При занижении суммы разницу сотруднику доплатите (часть 2 статьи 22 ТК РФ).

Формула для расчета отпускных

Формула для среднего заработка

Расчет среднего для расчета учебного отпуска такой же как и для обычного.

Что включить в Расчетный период ?

Что исключить из него

Периоды, когда сотрудник получал средний заработок. Был в отпуске без сохранения зарплаты, и другие промежутки времени. Например, расчетный период при расчете отпускных. Который целиком приходится на декретный отпуск и отпуск по уходу за ребенком, надо заменить.

Если все время состоит из исключаемых периодов – берите предыдущие 12 месяцев.

Особенности расчета отпускных и расчетного периода

Другой расчетный период можно установить в коллективном договоре или другом локальном документе. Главное – не ухудшить положение сотрудников. Иначе придется сравнивать каждый раз со стандартным способом.

Заработок за расчетный период для расчета отпускных

Что включить

Что исключить

Не включайте в заработок выплаты:

- исходя из среднего заработка;

- социального характера, которые не относятся к оплате труда;

- по гражданско-правовым договорам.

Итак, Не включайте в расчет среднего заработка отпускные, оплату дней командировки, больничный, материальную помощь и другие выплаты за неотработанные дни (подпункты 3, 5 Положения о среднем заработке).

Изменение зарплаты

При увеличении –скорректируйте заработок на коэффициент повышения зарплаты.

Понижение выплат – не учитывайте.

Особенности учета премий

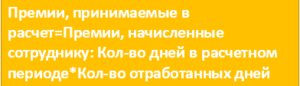

Премию учитывают в полной сумме:

- если расчетный период отработан полностью;

- или расчетный период отработан не полностью, но премия начислена за фактически отработанное время.

Премию учитывайте пропорционально отработанному времени:

- если расчетный период отработан не полностью и премия начислена без учета фактически отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

Если начислено несколько премий за один показатель, учтите по одной за каждый показатель премирования.

Другие варианты расчета среднего дневного заработка

- сотрудник идет в отпуск в том же месяце, когда принят на работу;

- расчетный период отработан не полностью, отпуск в календарных днях;

- в расчетном периоде нет ни одного отработанного дня;

- отпуск в рабочих днях;

- сотруднику установлен суммированный учет рабочего времени;

- сотрудник работает по вахтовому методу;

- сотрудник идет в отпуск с первого числа месяца.

Продолжительность отпуска

Ежегодный оплачиваемый отпуск

28 календарных дней по общему правилу. Но для некоторых категорий сотрудников продолжительность отпуска увеличена.

Учебный отпуск

Продолжительность учебного отпуска указана в справке-вызове из учебного заведения, но не более максимального предела.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Ежегодный очередной трудовой отпуск | заявление, право, стаж | срок выплатПраво на отпуск возникает через 6 месяцев работы. Отпуск за другие годы можно взять в любое время года по графику отпусков. Калькулятор стажа.

Новшества в расчете отпускных в 2023 году

При расчете и оплате отпускных в 2023 году изменения по МРОТ требуется учитывать в ситуации, когда среднемесячный заработок сотрудника, отработавшего месячную норму, меньше федеральной «минималки».

Сначала работодатель исчисляет среднедневной заработок по указанной выше инструкции. Затем исчисляет среднедневной заработок по МРОТ:

МРОТ в 2023 году — 16 242 руб. Соответственно, среднедневной заработок по МРОТ составляет 16 242 / 29,3 = 554,33 руб.

При сравнении двух показателей среднедневного заработка нужно брать тот, который больше. Если при расчете окажется, что по МРОТ сумма 554,33 руб. больше, чем по фактическому доходу работника, тогда отпускные рассчитываются на основании среднедневного заработка по МРОТ.

МРОТ регулярно повышается, поэтому следует отслеживать его изменения и применять актуальный показатель на дату начала отпуска.

Как часто можно брать отпуск

Для начала остановимся на том, сколько раз в год сотрудники имеют право уходить в отпуск.

Трудовой кодекс РФ говорит о том, что среднестатистический отпуск должен составлять 28 дней по календарю.

При этом в ТК указано, что эти четыре недели можно разбить на две или три части, на усмотрение сотрудника или руководства предприятия

Важно, чтобы одна из этих частей – основная – была продолжительностью не меньше двух недель

Это вполне обосновано: не каждая компания может позволить себе отпускать ценных работников сразу на 28 дней подряд, особенно в тех случаях, если это каким-либо образом влияет на производственные процессы.

Каковы основные правила расчета отпускных в 2024 году

В 2024 году основные правила расчета отпускных остаются без изменений, однако следует учесть некоторые актуальные пункты, чтобы быть осведомленным о своих правах и обязанностях в отношении отпускных. Ниже приведены основные правила расчета отпускных в 2024 году:

1. Длительность отпуска

Заработанный отпуск предоставляется работнику согласно действующим трудовым кодексам и коллективным договорам. Длительность отпуска зависит от стажа работы и условий труда. Обычно работнику предоставляется 28 календарных дней отпуска.

2. Размер отпускных

Размер отпускных рассчитывается на основе среднего заработка работника за последний год работы. Средний заработок рассчитывается как отношение суммы заработка за год к количеству календарных дней в году

Обратите внимание, что при расчете отпускных не учитывается премия, надбавки и доплаты

3. Максимальное количество компенсируемых дней

В соответствии с законодательством, максимальное количество дней оплачиваемого отпуска не может превышать 28 дней. Если работнику предоставляется отпуск продолжительностью более 28 дней, то последующие дни признаются безработными и не оплачиваются.

4. Изменения в расчете отпускных

В 2024 году можно ожидать некоторых изменений в расчете отпускных на уровне нормативных актов. Чтобы быть в курсе новых правил, рекомендуется следить за обновлениями законодательства или обратиться к профессиональным юристам, специализирующимся в этой области.

5

Обратите внимание на коллективный договор. Соблюдение указанных правил поможет вам получить правильный расчет отпускных в 2024 году и избежать возможных конфликтов с работодателем

Соблюдение указанных правил поможет вам получить правильный расчет отпускных в 2024 году и избежать возможных конфликтов с работодателем.

Примеры расчета отпускных в 2023 году

Далее рассмотрим примеры расчета отпускных в 2023 году, когда расчетный период:

- отработан полностью,

- отработан частично,

- или когда проводилась индексация зарплаты в течении расчетного периода.

Пример №1 — расчетный период отработан полностью.

Сотрудник уходит в отпуск с 9 по 22 апреля 2023г. на 14 календарных дней.

Зарплата за месяц — 36000 ₽ (оклад в размере 30000 ₽ + премия — 5400 ₽). За работу на личном автомобиле ему компенсируют ГСМ в сумме 2900 ₽, оплату питания за счет компании 2700 ₽. В сентябре 2022 г. выплачена надбавка за совмещение — 9100 ₽.

Предшествующий отпуску год полностью отработан:

а) Расчетным периодом будет время: с 01.04. 2022 г. по 31.03.2023г.

б) Установим размер среднего дневного заработка. Для этого используем оклад и премию — 36000 ₽, при этом исключаем все компенсационные начисления на основании п. 3 Положения, утвержденного Постановлением Правительства № 922.

(30 600+5 400)×12 = 432000 ₽

(432 00+9 100) / 12 = 36 758,33 ₽

в) Рассчитаем отпускные: (36 758,33/ 29,3)×14 = 17 563,71 ₽ к оплате 17 563,71 — 13% = 15 280,43 ₽.

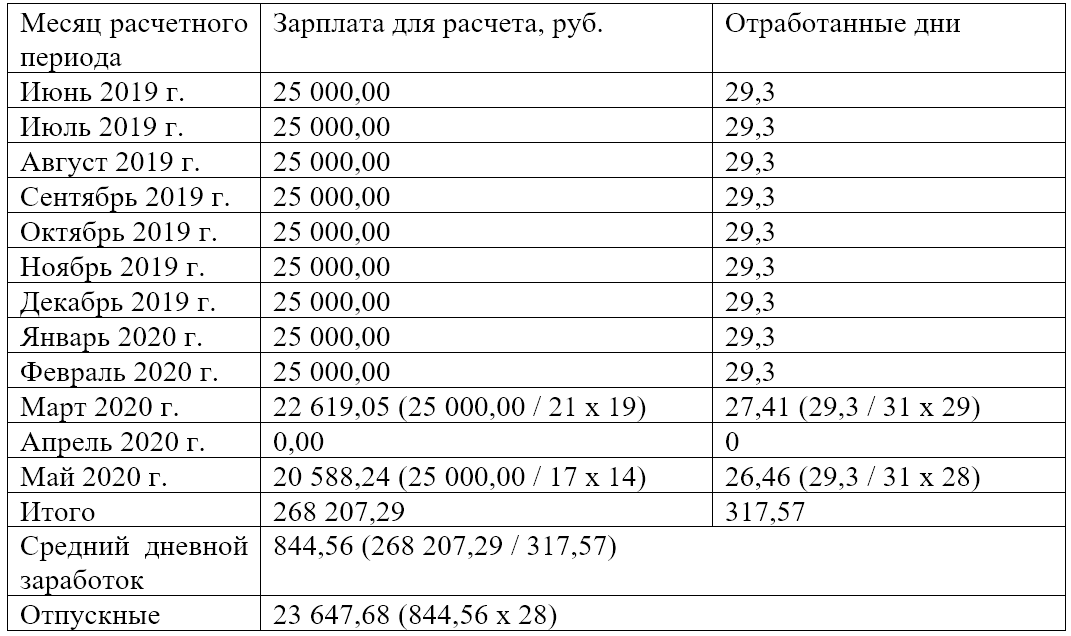

Пример №2 — расчетный период отработан не полностью

Сотрудник был принят на работу 10.10.2022 года. Заявление на отпуск он написал с 14 по 27 мая 2023 года (на 14 дней). При приеме на работу сотруднику был установлен оклад размером 35000 ₽ на испытательный срок. Продолжительность испытательного срока — по 31.12.2022 года. После окончания испытательного срока сотруднику установили ежемесячную премию, равную 8000 ₽.

В качестве расчетного периода будет интервал с 10.10.2022 года по 30.04.2023 года. Делим его на месяцы, отработанные полностью и не полностью. Полностью сотрудник отработал 6 месяцев с ноября 2022 по апрель 2023 года. Количество учитываемых дней в полностью отработанных месяцах — 6 месяцев×29,3 = 175,8 дней

В октябре 2022 сотрудник отработал не полный месяц, поэтому кол-во учитываемых дней в не полностью отработанных месяцах: 29,3/31х22=20,79 дней

Количество учитываемых календарных дней: 175,8 + 20,79 = 196,59 дней

Сумма учитываемых выплат будет: октябрь — 25 454,55 ₽, ноябрь — декабрь: 35000 ₽×2 мес.= 70000 ₽., январь — март: (35000 ₽ + 8000 ₽)×3 мес. = 129000 ₽.

Итого: 25 454,55 руб +70000 руб + 129000 руб = 224 454,55 рубля.

Средний дневной заработок составит: 224 454,55 рубля / 196,59 дней = 1 141,74 рубля.

Отпускные составят: 1141,74×14 = 15 984,36 ₽

На руки, за вычетом НДФЛ, сотрудник получит 15984,36 — 13% = 13906,39 ₽ .

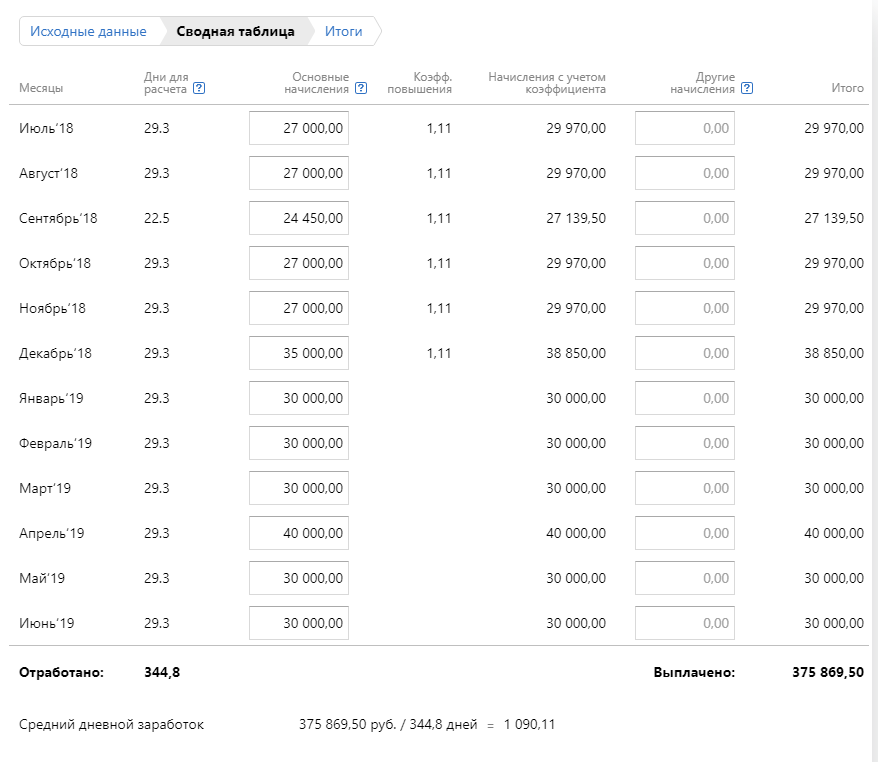

Пример №3 — определение отпускных с учетом индексации зарплаты

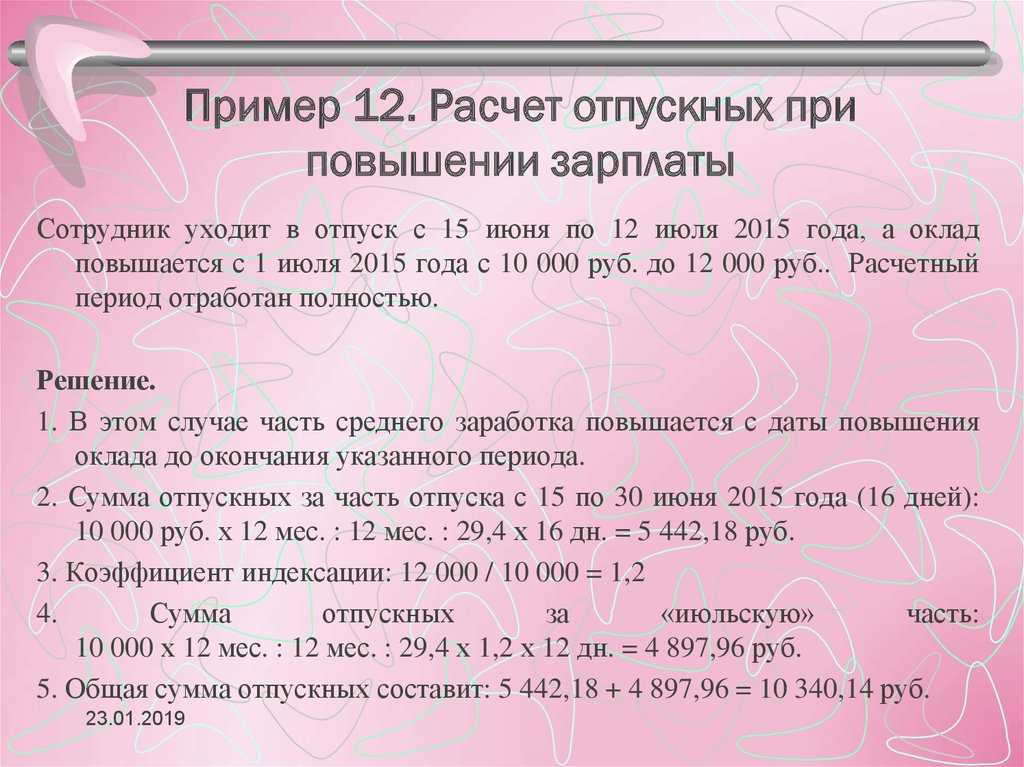

Сотрудник написал заявление на отпуск на 28 дней с 14 мая 2023 года.

Расчетный период – 12 месяцев с мая 2022 года по апрель 2023 года включительно.

Оклад работника в 2022 г. составлял 30000 ₽, а с 1 января 2023 года в связи с повышением окладов всем работникам организации оклад сотрудника стал 31 500 ₽.

В августе 2022 года сотрудник был в отпуске продолжительностью 28 дней, а в феврале 2023 года — на больничном продолжительностью 5 дней.

Работнику также полагается доплата за совмещение профессий в размере 10%, и ему ежемесячно начисляются премии.

В расчетном периоде работнику начислена заработная плата, принимаемая для расчета:

— за май — декабрь 2022 года – 295 500 ₽, в т.ч. отпускные (28 дн.) за август 2022 года в размере 35000 ₽;

— за январь — апрель 2023 года – 157 500 ₽, в т.ч. больничный (5 дн.) в феврале 2023 года в размере 7 032 ₽

Определим сумму отпускных.

- Из заработной платы за май — декабрь исключаем отпускные:

295000 руб – 35000 руб = 260000 ₽ - Откорректируем заработную плату за май — декабрь с учетом повышения оклада с 1 января 2023 года.

Корректирующий коэффициент равен: 31 500 / 30000 = 1,05

Учитываемые выплаты с учетом «коэффициента индексации» за май — декабрь 2022 года составит:

260000 ₽×1,05 = 273000 ₽ - Из начисленных выплат за январь-апрель 2023 года исключим сумму начисленных больничных:

157 500 руб — 7 032 руб = 150 468 ₽ - Сумма учитываемых выплат, начисленных в расчетном периоде:

273000 руб + 150 468 = 423 468 ₽ - Определим кол-во календарных дней, приходящихся на отработанное время в августе 2022 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/31×(31-28)) = 2,84 дня - Определим календарные дни , приходящихся на отработанное время в феврале 2023 года.

Количество учитываемых дней в не полностью отработанных месяцах = (29,3/28×(28-5)) = 24,07 дня - Рассчитаем средний дневной заработок.

Средний дневной заработок = (423 468 ₽ / (29,3 дня×10 мес. + 2,84 дня + 24,07 дня)) = 1323,71 ₽. - Сумма рассчитанных отпускных за 28 календарных дней составит:

1 323,71 руб×28 дней = 37 063,88 ₽. - На руки сотрудник получает 37 063,88 руб — 13% = 32 245.58 ₽.

Примеры расчета отпускных в 2022 и 2023 году

Расчет отпускных по работникам, оставшимся дома в отпуске, осуществляется на основе ежегодных выплат или частями от заработной платы.

Отпускные выплачиваются работникам, уходящим в отпуск, в зависимости от характера и продолжительности отпуска. Работник, который брал отпуск до истечения счета графика изменений, должен учесть, что отпускные будут выплачиваться в соответствии с графиком на момент ухода в отпуск.

По сторонам договора могут быть даны письменные разъяснения о порядке и условиях оплаты отпускных частями. Работодатель может давать отпускные в части, ориентируясь на вычеты из заработной платы работника.

Если вопрос о выплате отпускного остается нерешенным, работник может обратиться в суд с соответствующим иском.

Расчет отпускного может быть рассчитан заранее с помощью калькулятора. Он рассчитывается исходя из заработка работника за период, когда он находится в отпуске, и учитывает авансовые и льготные выплаты.

Отпускные и льготы по взносам суммируются с заработком, который работник получает за период отпуска.

Если работник отработал только часть года, то отпускные рассчитываются пропорционально времени, которое он отработал. Например, если работник отработал полгода, то отпускные составят половину от суммы заработка за этот период.

В случаях, когда работник не может отдыхать из-за особого характера работы или других причин, ему могут быть выплачены деньги вместо отпуска.

Порядок переноса отпуска и его считается оплачиваемым или неоплачиваемым регулируется трудовым законодательством и коллективным договором.

Оплачиваемые отпуска могут быть ограничены определенным количеством дней в году. В случае превышения этого лимита, отпуск может быть неоплачиваемым.

Важно учесть, что отказ от отпуска без уважительных причин является нарушением трудового законодательства и может повлечь за собой негативные последствия для работника. В приведенном примере работник отработал 200 дней в 2022 году и заработал 100 000 рублей за период отпуска

Расчет отпускных составляет 50 000 рублей

Пример расчета отпускных в 2022 и 2023 году

Год

Количество отработанных дней

Заработок за период отпуска

Расчет отпускных

2022

200

100 000 рублей

50 000 рублей

2023

250

120 000 рублей

60 000 рублей

В приведенном примере работник отработал 200 дней в 2022 году и заработал 100 000 рублей за период отпуска. Расчет отпускных составляет 50 000 рублей.

В 2023 году работник отработал 250 дней и заработал 120 000 рублей за период отпуска. Расчет отпускных составляет 60 000 рублей.

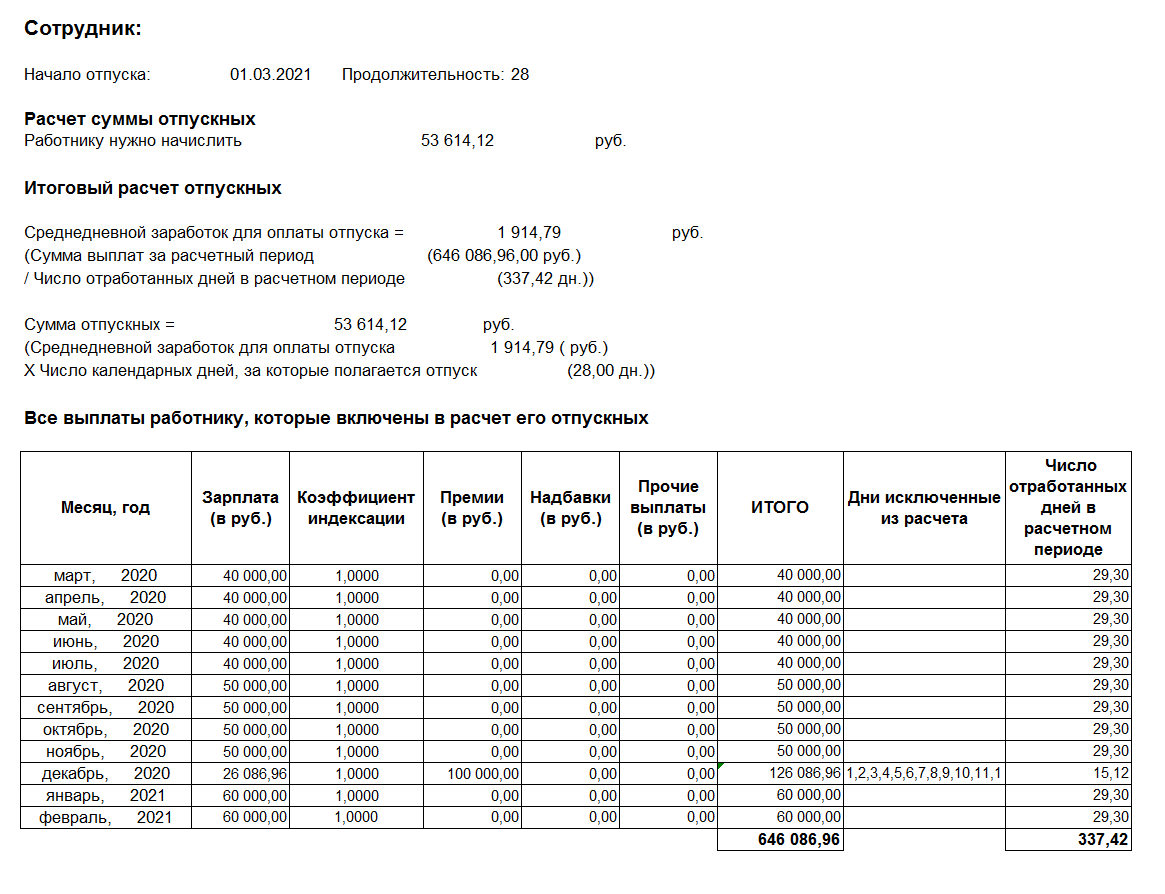

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

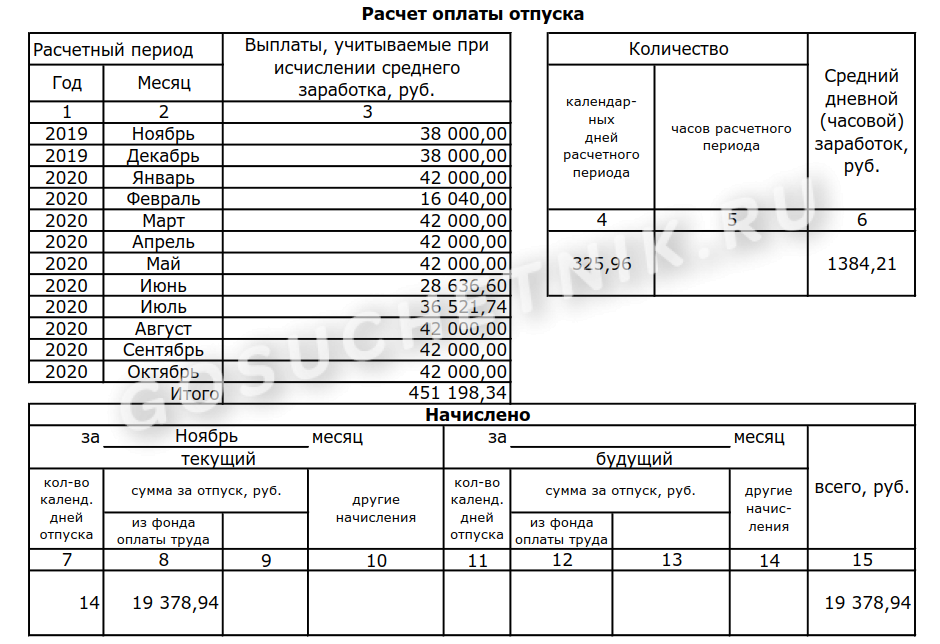

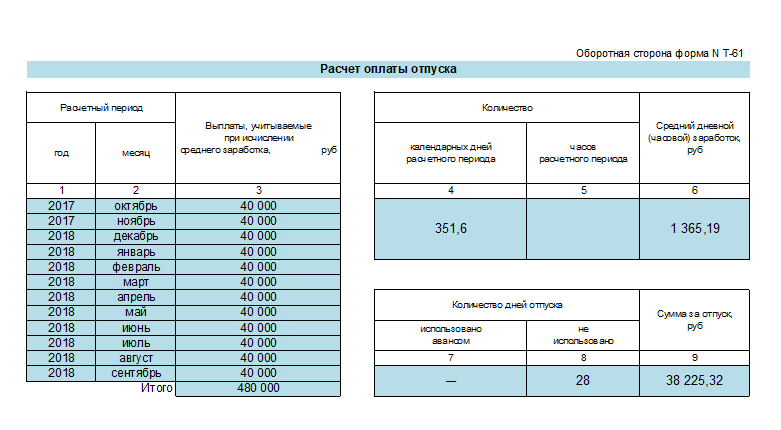

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

-

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Как определить расчетный период?

Согласно действующим законам расчетный период — это 12 месяцев до момента ухода сотрудника в отпуск. При этом для расчета не учитывается, сколько рабочих дней в конкретно взятом месяце (ст. 139 ТК РФ).

Согласно действующим законам расчетный период — это 12 месяцев до момента ухода сотрудника в отпуск. При этом для расчета не учитывается, сколько рабочих дней в конкретно взятом месяце (ст. 139 ТК РФ).

Если гражданин работает менее года, то расчетный период будет меньше. Закон позволяет предусмотреть внутренним актом или дополнительным соглашением иной порядок расчета отпускных. Однако он не должен ущемлять трудовой коллектив предприятия в правах.

Постановление Правительства РФ №922 от 24.12.2007 года требует исключить из расчетного периода:

- нахождение в декрете по уходу за ребенком;

- получение больничного листа или оформление пособия по беременности и родам;

- отсутствие на рабочем месте по вине работодателя или из-за независящих от сторон причин;

- организацию забастовки, что сделало невозможным выполнение профессиональных обязанностей;

- оформление дополнительных оплачиваемых отгулов для ухода за несовершеннолетними инвалидами;

- иные случаи, когда работник освобождался от выполнения своих обязанностей с сохранением зарплаты.

Исключая указанные периоды, требуется убрать из финансового отчета и выплаты.

Расчетный период — это последние 12 месяцев, которые сотрудник отработал в компании. Если он устроился ранее, то обладает правом уйти в отпуск через полгода. Однако тогда для расчета будет использоваться средняя зарплата за указанный период.

Существует несколько случаев, когда работнику стоит следовать разным порядкам расчета:

При таких обстоятельствах порядок расчета будет таким:

2. Если расчетный период составляет неполный месяц или год

Это наиболее частая ситуация, так как сотрудники могут попроситься уйти на отдых ранее отработанного года.

Следуйте такой инструкции:

- Рассчитайте дни, которые были отработаны полностью за каждый месяц. Для этого умножьте коэффициент 29,3 на число месяцев.

- Отсчитайте дни, которые были отработаны не полностью. Вам следует 29,3 поделить на общее число дней в месяце и умножить на предыдущий показатель дней.

- Сложите полученные показатели первых двух пунктов. Так вы получите количество дней, которые учитывают при следующем расчете.

- Рассчитайте СДЗ: поделите общий ваш доход на предыдущий показатель дней.

3. Когда отпуск гражданин не использовал

Каждый работник может рассчитывать на компенсацию за отдых, которым не воспользовался. При увольнении или во время продолжения работы расчет будет одинаковым.

Чтобы определить размер компенсации, следует воспользоваться инструкцией, указанной в случае неполного расчетного периода. Но в схеме меняется только один последний пункт – СДЗ умножается на число дней общего вашего периода отдыха.

4. При учете полученных премиальных выплат

Для расчета выплаты за отпуск вместе с премиальными выплатами следуем такой схеме:

(Годовой заработок + премия / 12 / 29,3) x 28

Заметьте, что квартальные, ежемесячные премии учитываются полностью. А вот годовая, отчетная премия, может подлежать корректировке. Например, если будет выплачена после отпуска.

Компенсация за неиспользованный отпуск

Деньги за дни неиспользованного ежегодного отпуска выплачивают в день увольнения работника или, если речь об увольнении

не идёт, а количество накопившихся дней превышает 28, по письменному заявлению

сотрудника.

Размер компенсации считают так же, как отпускные: доход за последние

12 месяцев делят на фактически отработанное за этот период время, а потом

умножают на количество неиспользованных дней отпуска.

При этом важную роль играет стаж: сотрудник получает

28 дней отдыха за каждый год, а срок работы округляют до количества месяцев.

Если сотрудник отработал два года и семь с половиной месяцев, его стаж составит два года

и восемь месяцев.

Нельзя заменить компенсацией отпуска: беременным женщинам,

работникам в возрасте до 18 лет, а также сотрудникам, занятым на вредных работах (кроме случаев увольнения).

Статью актуализировали 19 октября 2022

Когда выгоднее брать отпуск

Оклад выплачивают за полностью отработанный месяц. Если рабочих дней много — один день «стоит» дешево, если мало — дорого. Например, у сотрудника оклад 50 000 рублей, а рабочих дней в месяце — 25. Стоимость одного дня — 2 000 рублей. Если рабочих дней 20, один стоит 2 500 рублей. Отдыхать в таком месяце невыгодно.

Таким образом, лучше брать отпуск в месяцы, когда работать нужно много дней. В 2023 году это март (22 дня), август (23) и октябрь (22). Меньше всего работать надо было в январе (17) и феврале (18). Отдыхать в это время было нецелесообразно с точки зрения финансов.

Возьмем сотрудника из примеров выше. Он решает, пойти в отпуск в феврале или в августе. Примерные отпускные уже известны. Посчитаем, сколько он заработает за оставшиеся дни в каждом случае.

Рабочий день в феврале стоит: 50 000 / 18 = 2 777 рублей.

Если взять отпуск на 2 недели, то останется отработать 4 дня. Зарплата — 11 108 рублей.

Рабочий день в августе стоит: 50 000 / 23 = 2 173 рубля.

После отпуска останется отработать 9 дней. Зарплата — 19 557 рублей.

Разница между заработком существенная — почти 8 500 рублей. Кроме того, она повлияет и на расчет следующего отпуска. Поэтому отдыхать лучше в августе и в октябре.