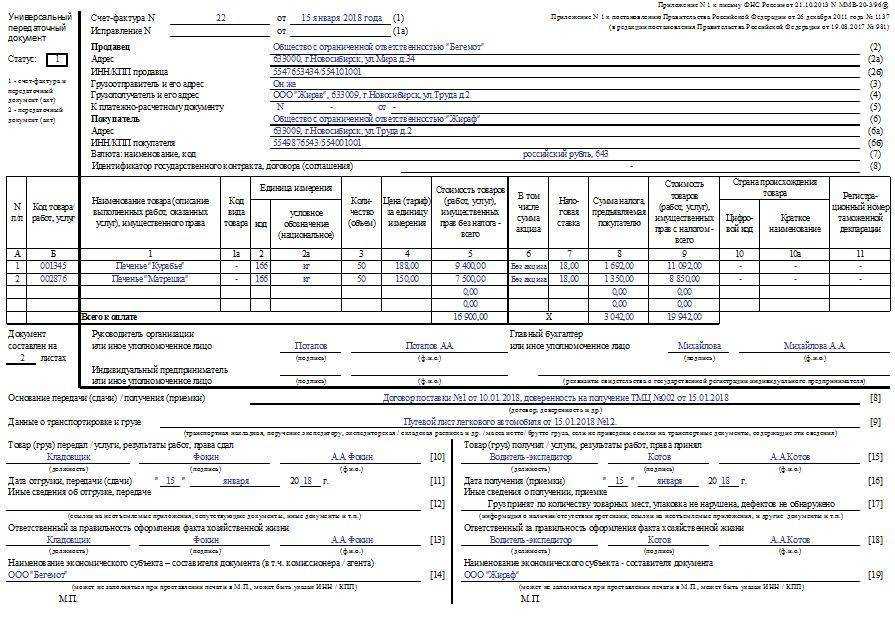

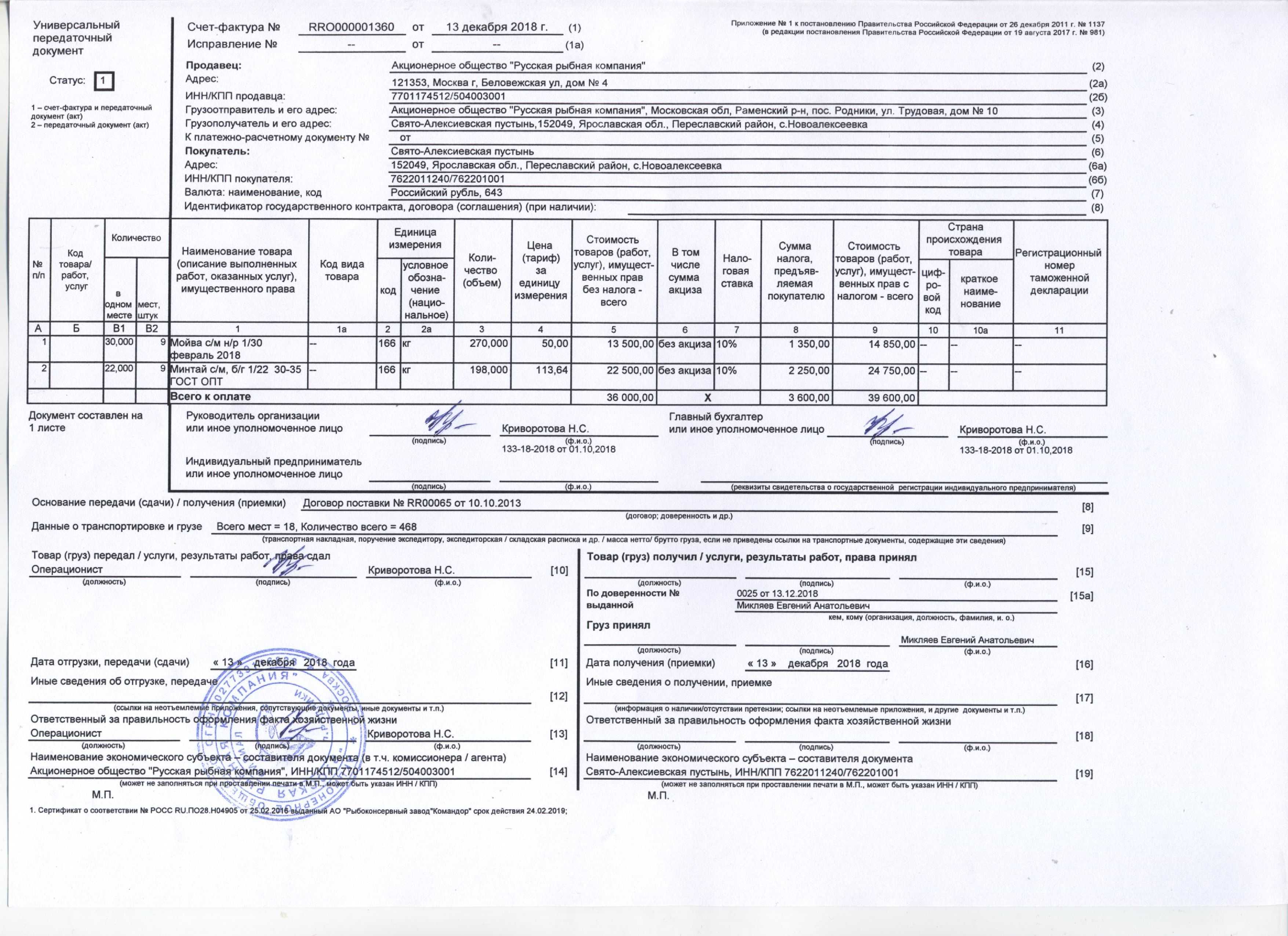

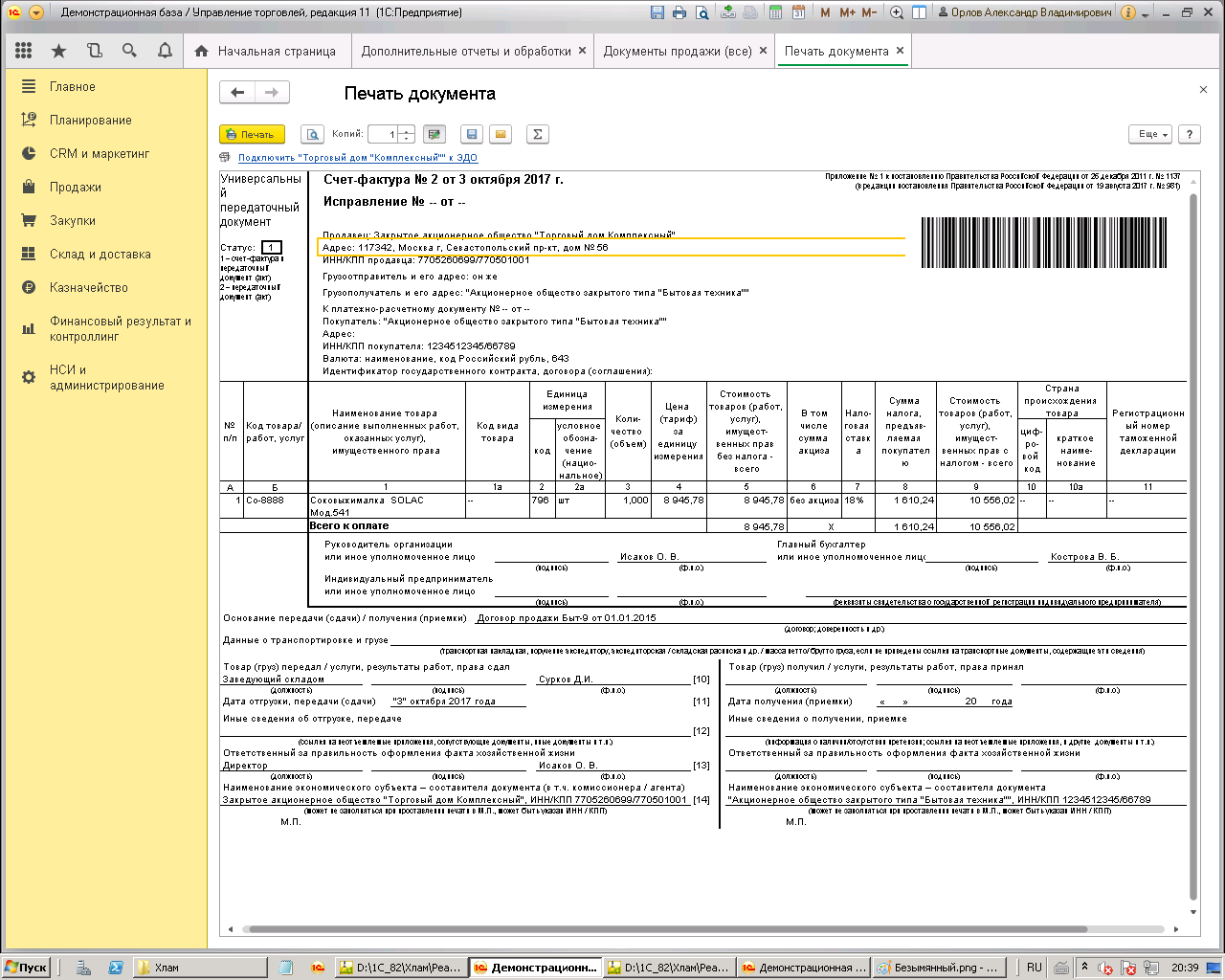

Укд образец заполнения 2020

Доработанный счет-фактура получил название «универсальный корректировочный документ». Обновленная бумага используется для достижения целого перечня целей. С ее помощью выполняется целый спектр операций по отгрузке товаров или приемке-передаче выполненных работ. Торговля упрощается. УКД – полноценный первичный документ.

С его помощью может осуществляться обоснование расходов по налогу на прибыль.

Документ используется для выявления входного НДС.

Чтобы бумага способствовала достижению целей, она должна быть составлена правильно.

Упд в 2020 году: бланк и образец заполнения

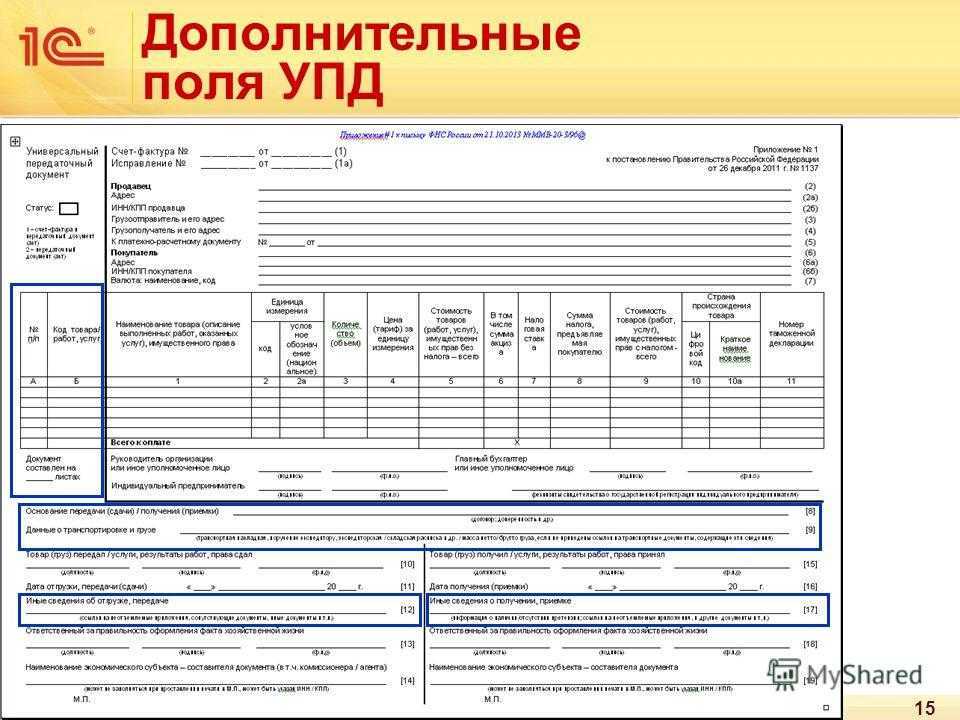

Компания вправе дополнить ее новыми строками или столбцами, для того чтобы отразить более детализированную информацию. При этом следует учесть, что при доработке официальной формы должны быть:

- сохранены все обязательные реквизиты. Для первичных документов набор таких реквизитов приведен в ст. 9 Закона от 06.12.2011 N 402-ФЗ. Для счетов-фактур перечень обязательных сведений указан в ст. 169 НК РФ.

- сохранена форма счета-фактуры.

https://youtube.com/watch?v=6-wKHiP5jso

В 2020 году передаточный документ может быть двух видов:

- со статусом один;

- со статусом два.

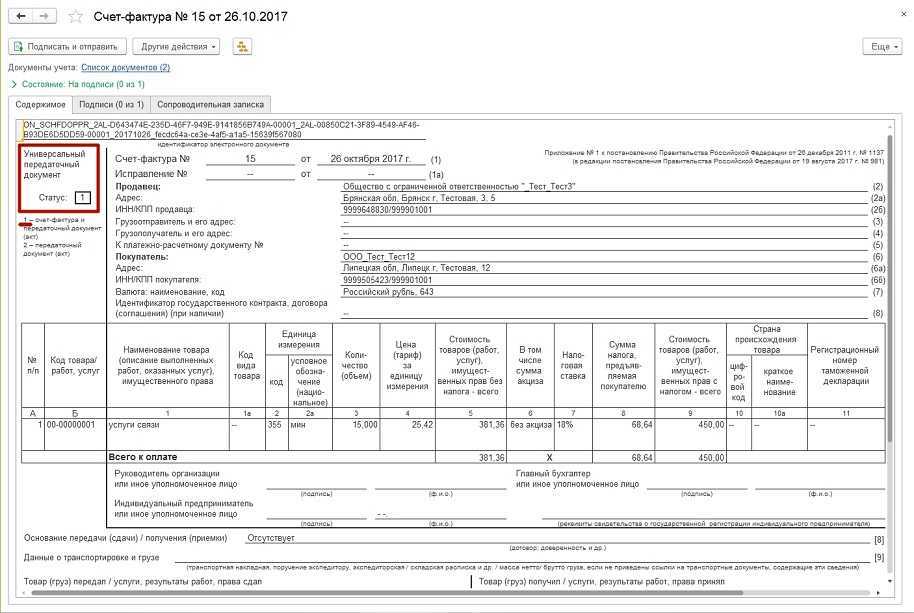

При статусе один передаточный документ заменяет и счет-фактуру, и первичный документ.

В зависимости от вида сделки или операции его могут оформить вместо накладной, акта оказанных услуг, акта приемки результатов работ и т.д.

УКД: регистрируем правильно!

Правильно будет регистрировать такой документ в книге продаж, книге покупок, а также в журнале учета полученных и выставленных счетов-фактур. Не забывайте, что в основных программах, позволяющих проводить корректировочные счета-фактуры, УКД будет значиться как самостоятельный документ.

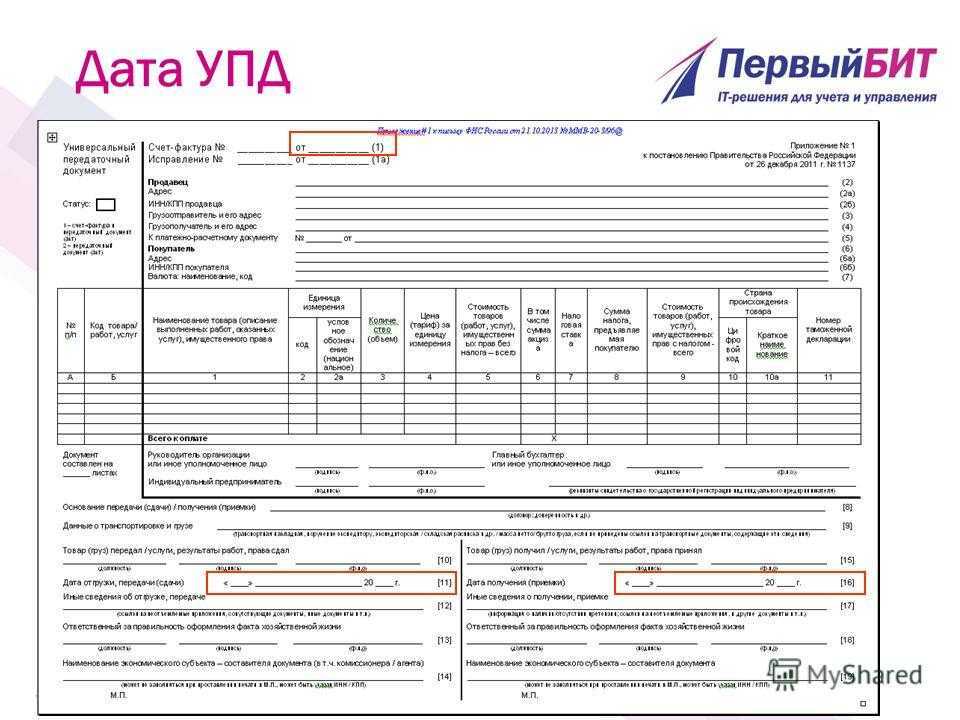

Чтобы правильно зарегистрировать вышеописанную форму, стоит обратить внимание на две даты:

- Вторая фиксируется в строке 13 и документирует день получения покупателем согласия от продавца на изменения в стоимости товаров, работ или услуг. В этой же строке может отражаться дата получения покупателем от продавца уведомления о данном согласии.

- Первая вписывается в строку 1 и является датой оформления документа продавцом.

При этом не важно, совпадают ли даты в этих двух строчках, или же вторая дата является более поздней — налоговые последствия для обеих сторон будут привязаны именно к дате, отраженной в строке 13

Упд 2020

Рассмотрим, что изменилось в новой форме и как заполнять документ.

- Если организация составляющая универсальный передаточный документ не отгружает товары в страны ЕАЭС: Беларусь, Армению, Казахстан, Киргизию, то в новой графе ставится прочерк;

- Если организация экспортирует товары в страны ЕАЭС, то в графе 1а «Код вида товара», надо ставить номер из решения Совета ЕЭК от 16.07.2012 № 54.

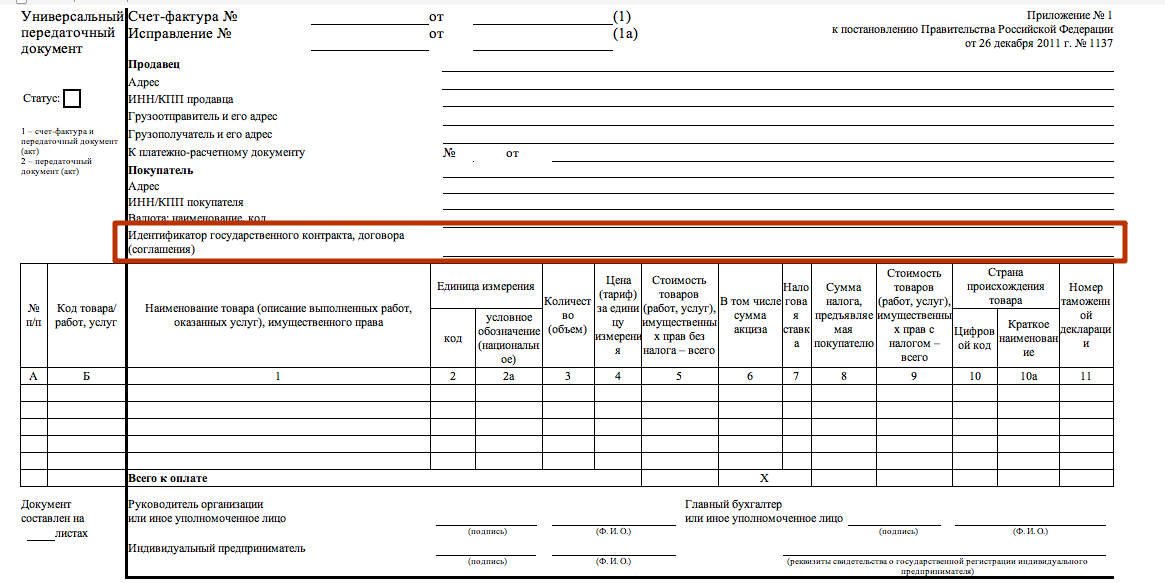

- Если организация составляющая универсальный передаточный документ не работает в данном, конкретном случае с государственным заказчиком, то в строке 8 ставится прочерк.

- Если организация работает по госконтракту и госзаказчик присвоил номер госконтракта, договора (соглашения), то данный номер проставляется в строку 8. Если контрактам не присвоили государственный идентификатор, то в строке 8 ставится прочерк.

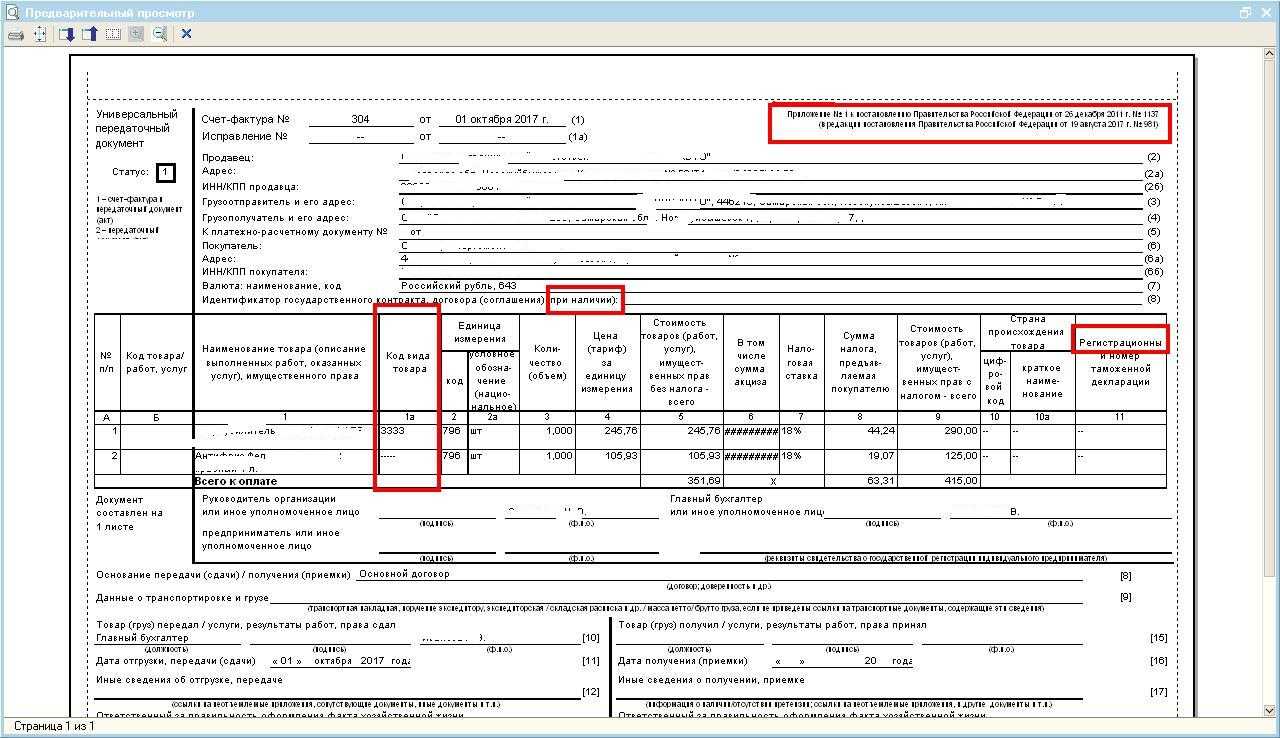

В графе 11 УПД следует указывать регистрационный

Причем независимо от того, какой документ был выписан при отгрузке: УПД или обычный счет-фактура и отдельно первичка.

В обоих случаях у вас есть выбор: при изменении стоимости вы теперь можете выдать УКД, а можете оформить корректировочный счет-фактуру и отдельно скорректировать первичку, например, актом на скидку.

Как вам будет удобно. В этой статье мы привели образец заполнения универсального корректировочного документа (УКД) и отметили на нем опасные реквизиты, из-за ошибок в которых можно лишиться вычета и расходов. 3 ст. 168 НК РФ)

Образец заполнения корректировочного счета-фактуры (2018-2019)

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление.

В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

Счета-фактуры

Составные части формализованных документов

Прошлые форматы первичных учетных документов содержали в себе так называемые титулы: титул продавца и титул покупателя. В новых форматов от этого термина ушли, но сама схема работы осталась прежней: одна сторона отправляет файл информации продавца (исполнителя), а другая при необходимости файл информации покупателя (заказчика).

В таблице ниже вы можете увидеть, какие файлы формируются в зависимости от случаев применения документов.

Вид формализованного документа

Что формирует отправитель

Что формирует получатель

УПД (функция СЧФ – только счет-фактура)

Файл информации продавца

УПД (функция ДОП – только первичный учетный документ)

Файл информации продавца

Файл информации покупателя, если требуется его подпись

УПД (функция СЧФДОП – первичный учетный документ и счет-фактура)

Файл информации продавца

Файл информации покупателя, если требуется его подпись

УКД (функция КСЧФ – только корректировочный счет-фактура)

Файл информации продавца

УКД (функция ДИС – только документ об изменении стоимости)

Файл информации продавца

Файл информации покупателя, если требуется его подпись

УКД (функция КСЧФДИС – корректировочный счет-фактура и документ об изменении стоимости)

Файл информации продавца

Файл информации покупателя, если требуется его подпись

Документ о передаче товаров при торговых операциях

Файл информации продавца

Файл информации покупателя

Документ о передаче результатов работ

Файл информации исполнителя

Файл информации заказчика, если требуется его подпись

Сформированные файлы будут отличаться в зависимости от вида документа, но суть остается прежней: все основные сведения о товарах и сторонах заполняются отправителем. Получатель же при необходимости, если от него требуется подпись, формирует файл со своей информацией: принят ли груз, есть ли претензии, данные о подписанте и доверенностях.

Кстати, это уже следующая особенность – необходимость формирования ответного файла. Как видно из таблицы, законодатель дает право не запрашивать подпись контрагента по некоторым видам документов. И действительно в ряде сделок, например, по оказанию услуг, подпись заказчика может не понадобиться. Если у вас именно такой случай, смело полагайтесь на введенные форматы.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

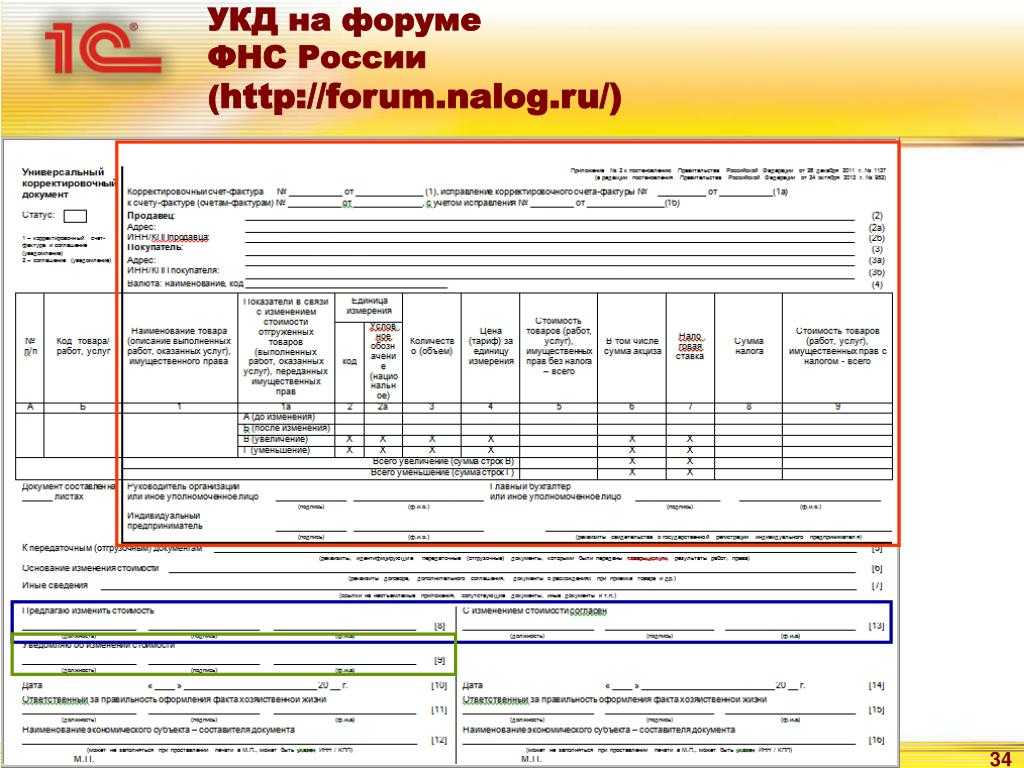

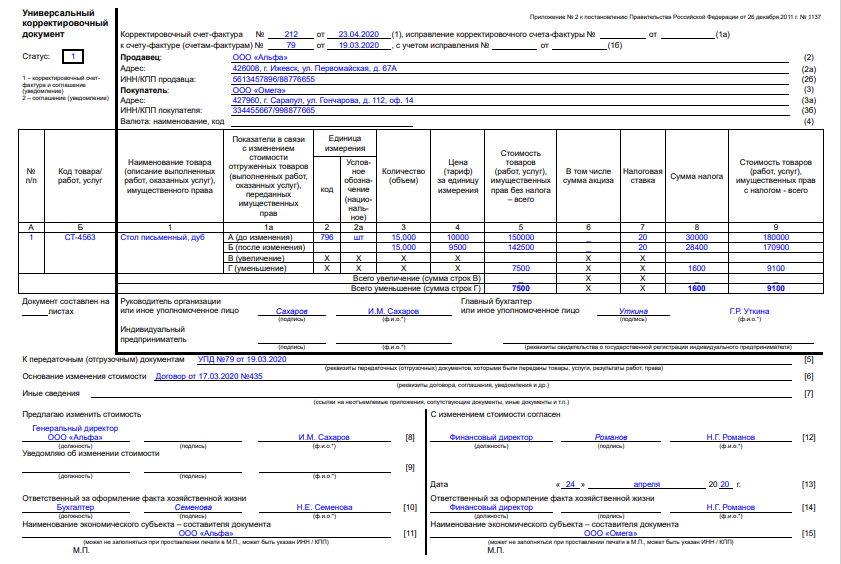

Форма универсального корректировочного документа

Визуально

форма универсального корректировочного документа делится на две части.

Первая часть полностью дублирует форму корректировочного счета-фактуры и

обведена жирной линией. Вторая часть относится к первичному учетному

документу, подтверждающему согласие покупателя на изменение стоимости

отгрузки. Соответственно, если компания является плательщиком НДС, при

оформлении УКД этому документу присваивается статус «1» и заполняются

обе части. Если же компания, к примеру, находится на «упрощенке», то в

УКД ставится статус «2» и первая часть (форма корректировочного

счета-фактуры) заполняется выборочно, вторая — полностью.

В этой

статье мы не будем рассматривать особенности и правила заполнения той

части УКД, что дублирует собой форму корректировочного счета-фактуры, а

рассмотрим показатели некоторых строк, которые расположены ниже.

Итак,

сразу под жирной линией, отделяющей корректировочный счет-фактуру,

находится строка 5 «К передаточным (отгрузочным) документам». Эта строка

позволяет включать в документ информацию, которая дает возможность

идентифицировать первичные учетные документы, оформленные в отношении

отгруженных ранее товаров, стоимость которых подлежит изменению.

Например, это может быть дата и номер товарной накладной, которая

составлялась ранее при отгрузке товаров, стоимость которых теперь

меняется. Показатель данной строки не относится к обязательным

реквизитам, поэтому бухгалтер может оставить ее пустой.

Следующая

строка предназначена для отражения реквизитов документа, являющегося

основанием для изменения стоимости товаров (работ, услуг). Например, это

может быть договор, соглашение, акт об установленном расхождении по

результатам приемки ценностей и т.п. Так же, как и предыдущий

показатель, этот реквизит не является обязательным.

Если имеется

дополнительная информация об изменении стоимости, то для ее отражения

есть строка 7 «Иные сведения». Там, в частности, может быть приведена

информация о конкретных достигнутых объемах закупок, результатом чего

явилось предоставление скидки.

Как прописать упд в договоре

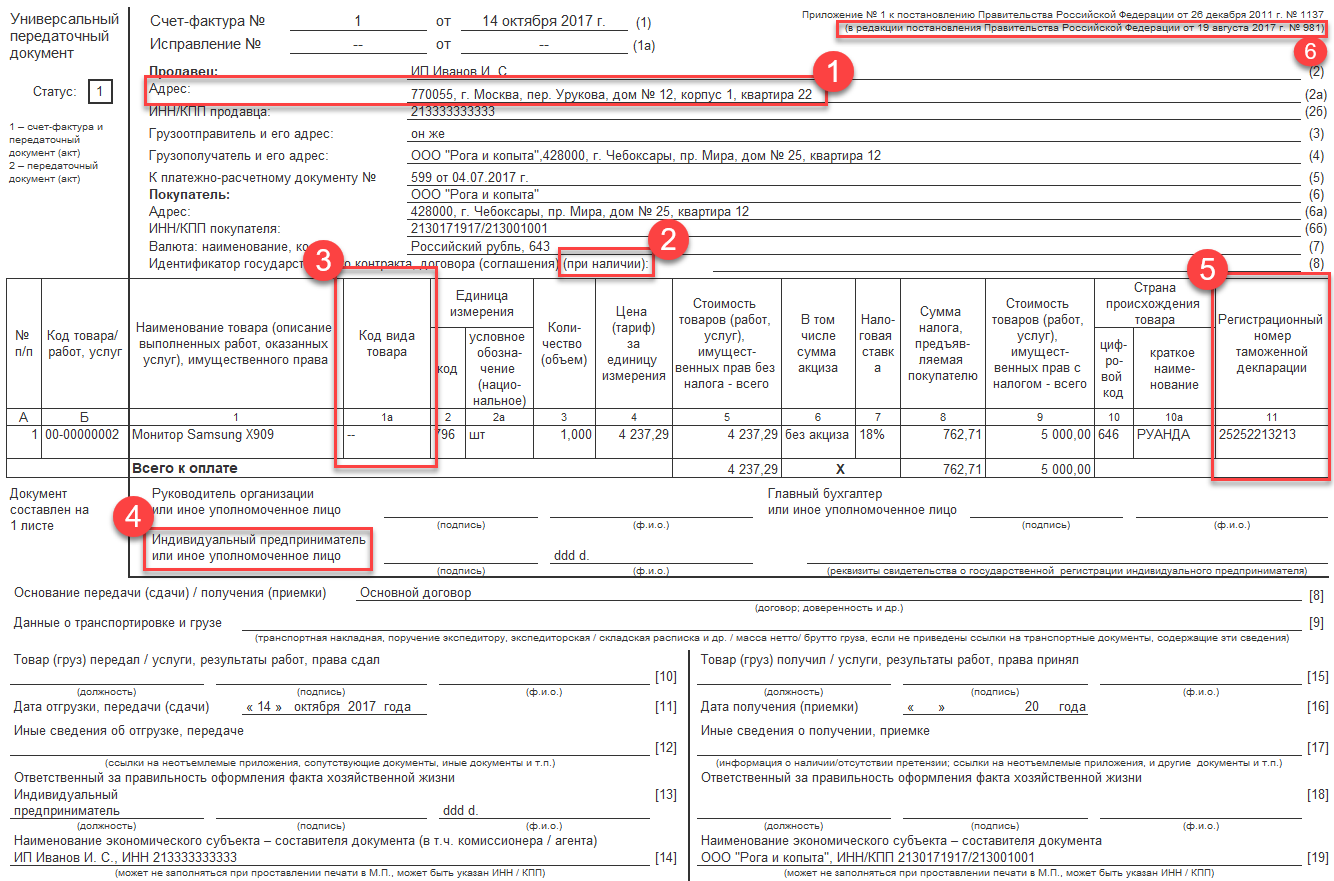

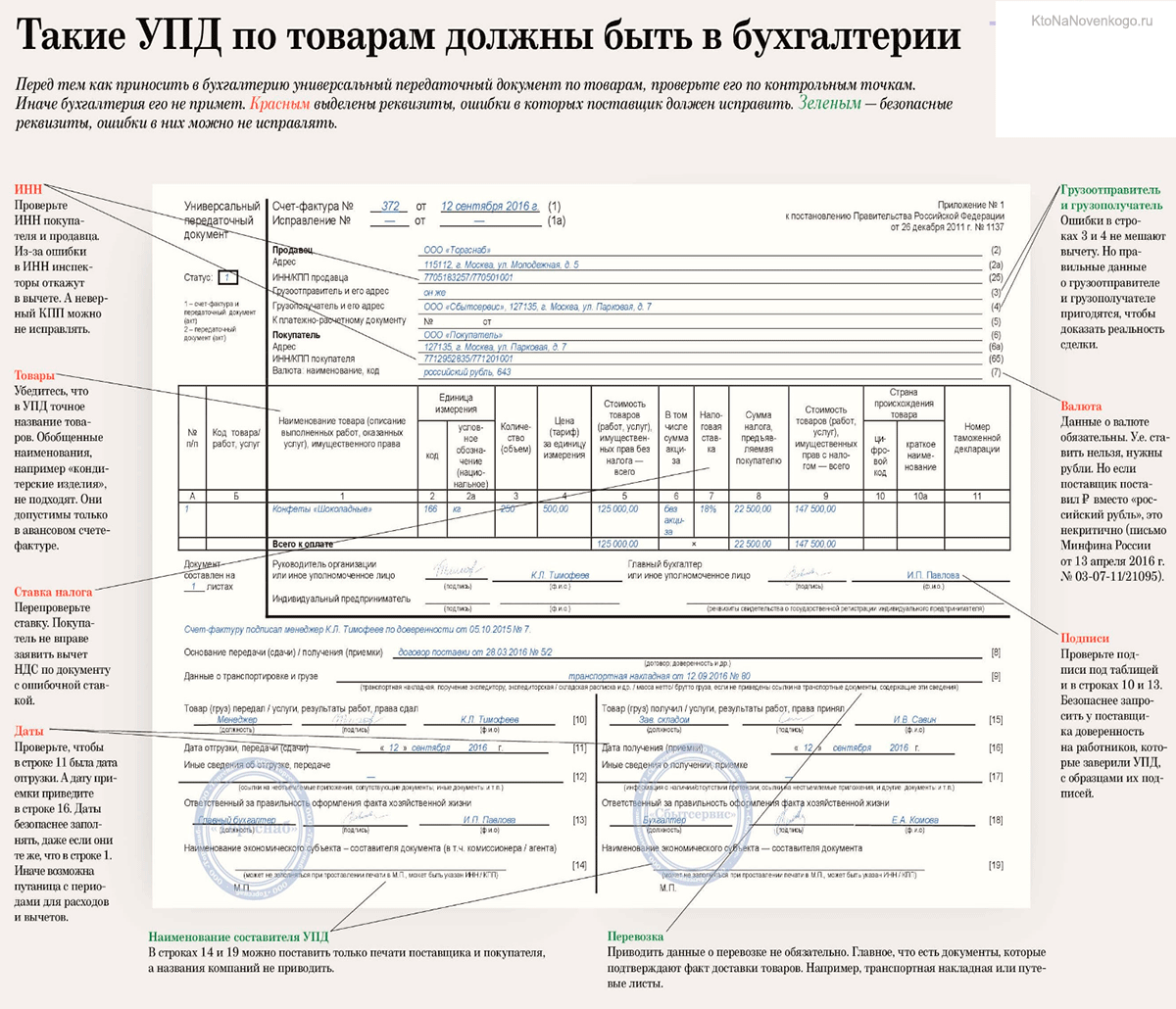

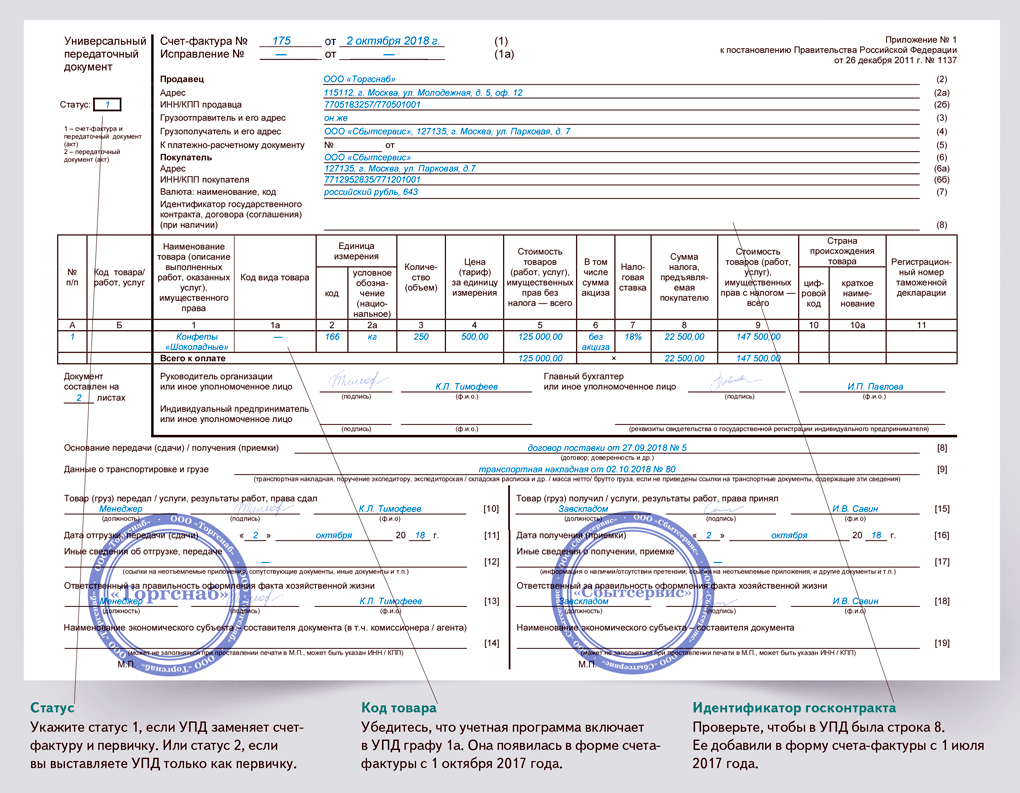

Поскольку с 01.01.2019 форма счета-фактуры менялась, бланк УПД также нуждается в корректировке, в том числе в добавлении:

- Строки 8 для указания идентификатора госконтракта. Заполняется теми, кто работает по госконтрактам; остальные ставят прочерк.

- Графы 1а для отражения кода вида товаров, вывозимых в страны ЕАЭС. При отсутствии экспорта в Белоруссию, Казахстан, Армению, Киргизию в графе ставится прочерк.

- Указания на то, что УПД может быть подписан не только индивидуальным предпринимателем, но и уполномоченным им лицом.

Также в бланке универсально-передаточного документа в графе 11 нужно изменить наименование на «Регистрационный номер таможенной декларации».

Скорректировать счет-фактурную часть УПД можно самостоятельно. Это подтверждает ФНС.

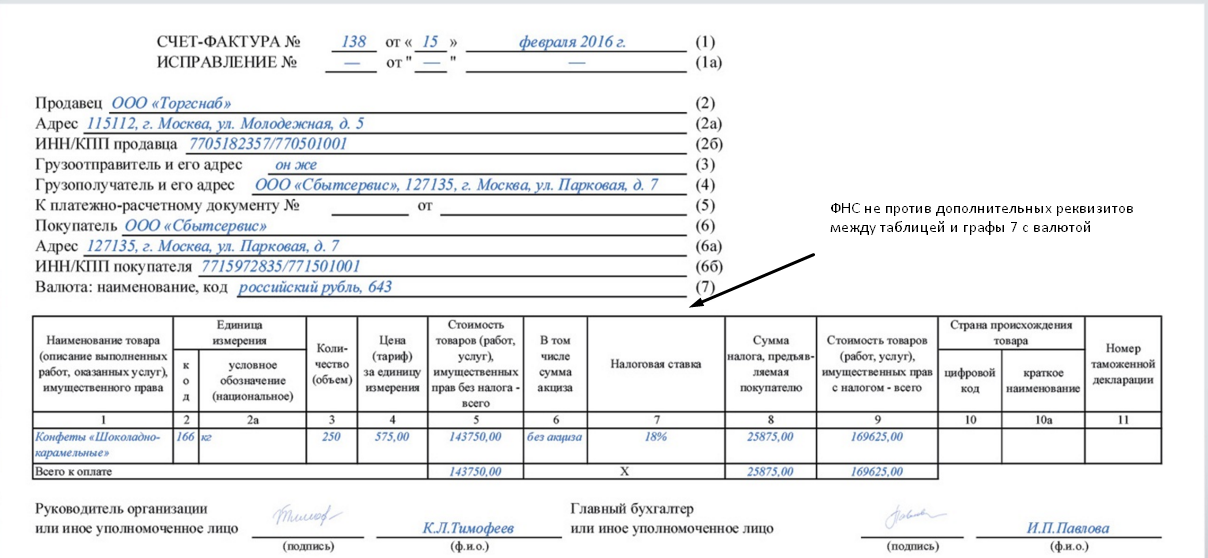

Обязательные реквизиты счетов-фактур прописаны в статье 169 Налогового кодекса РФ. Сами формы счетов-фактур утверждены постановлением Правительства РФ от 26 декабря 2011 № 1137.

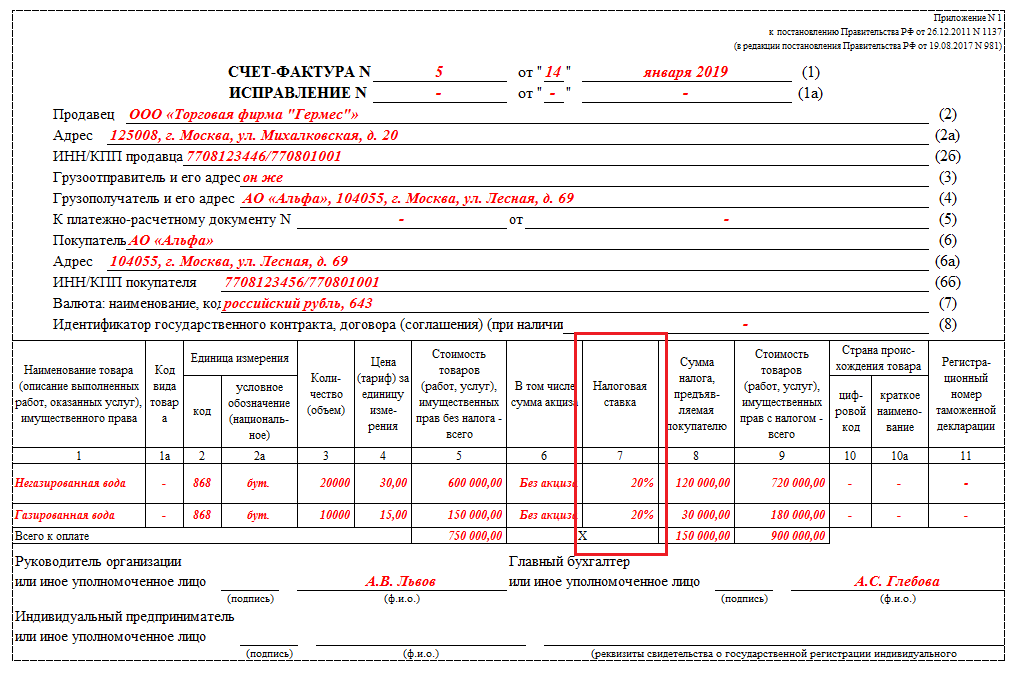

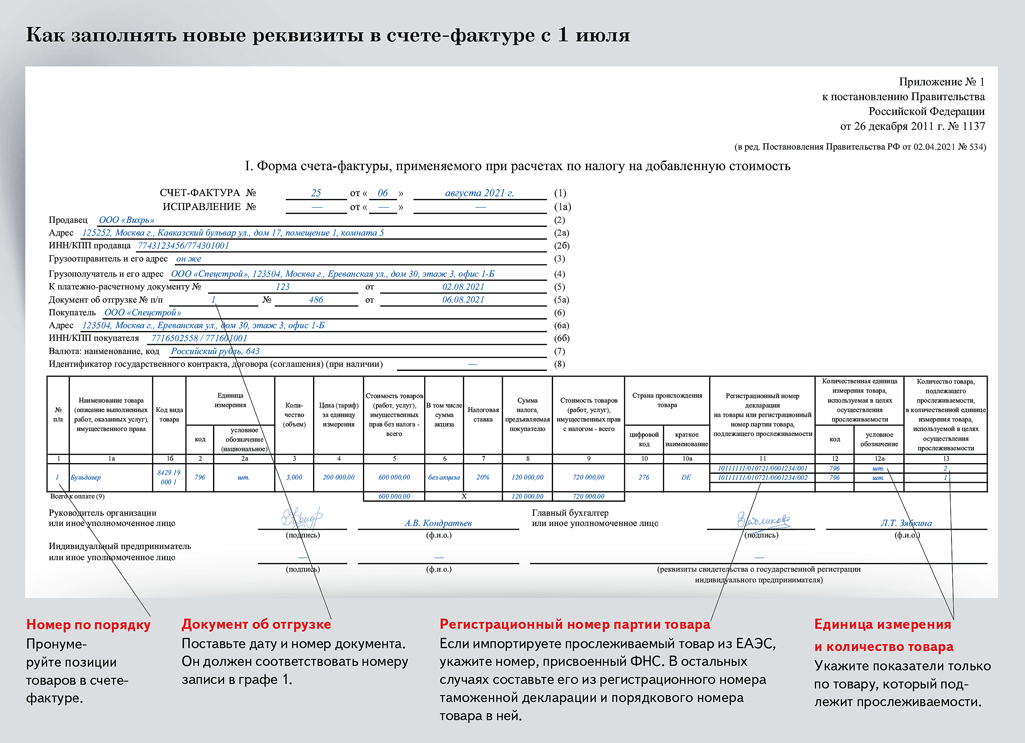

С 1 июля при реализации по госзаказам поставщики обязаны указывать в счетах-фактурах идентификатор государственного контракта, договора (соглашения). Такое требование установлено Законом от 3 апреля 2017 № 56-ФЗ.

В связи с этим в бланки обычного и корректировочного счетов-фактур добавили дополнительную строку «Идентификатор государственного контракта, договора (соглашения)».

Такие изменения Правительство РФ закрепило постановлением от 25 мая 2017 № 625.

С 1 октября в форму счета-фактуры добавили графу 1а для кода вида товара. Ее должны заполнять организации, которые экспортируют товары в страны ЕАЭС.

Кроме того, уточнили заголовок графы 11 – здесь надо указывать регистрационный номер таможенной декларации. А в строке 8 появилось уточнение о необходимости заполнять ее при наличии идентификатора госконтракта.

Поправки в форму внесли постановлением Правительства РФ от 19 августа 2017 № 981.

Что заменяет собой УПД, назначение документа

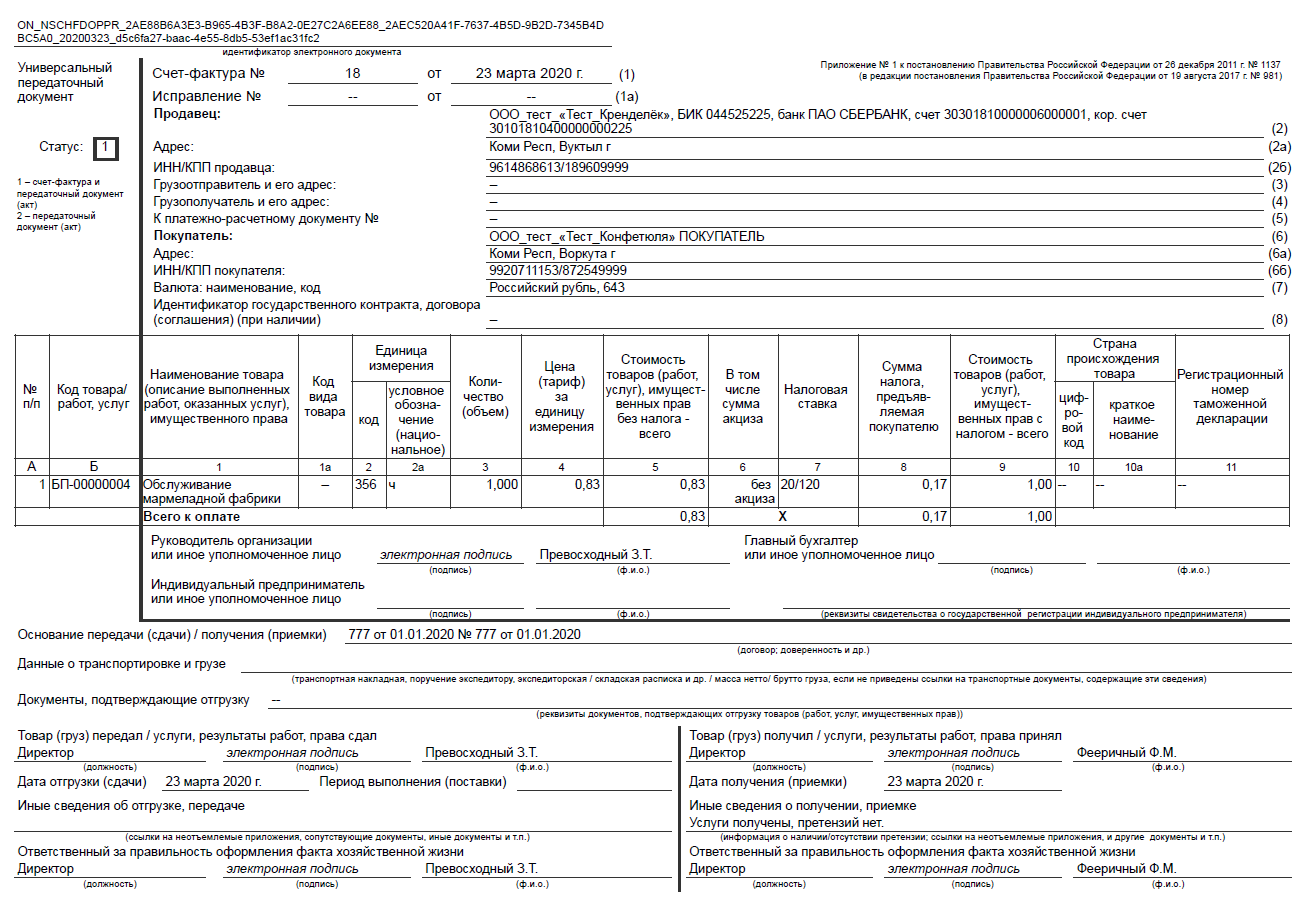

УПД представляет собой счет-фактуру, в который включены несколько дополнительных реквизитов. Наряду с реквизитами счета-фактуры УПД содержит в себе элементы:

- товарной накладной;

- товарного раздела товарно-транспортной накладной;

- накладной на отпуск материалов на сторону;

- акта о приеме-передаче объекта основных средств.

Поэтому, используя УПД, любая организация при реализации товаров (работ, услуг, имущественных прав) может объединить в этом документе сведения, для отражения которых предназначены формы № ТОРГ-12, № М-15, № ОС-1 и № 1-Т, и одновременно предъявить покупателю (заказчику) сумму НДС.

По своему статусу универсальный передаточный документ УПД приравнивается к первичному учетному документу. Следовательно, его форма должна быть утверждена руководителем организации и закреплена в учетной политике.

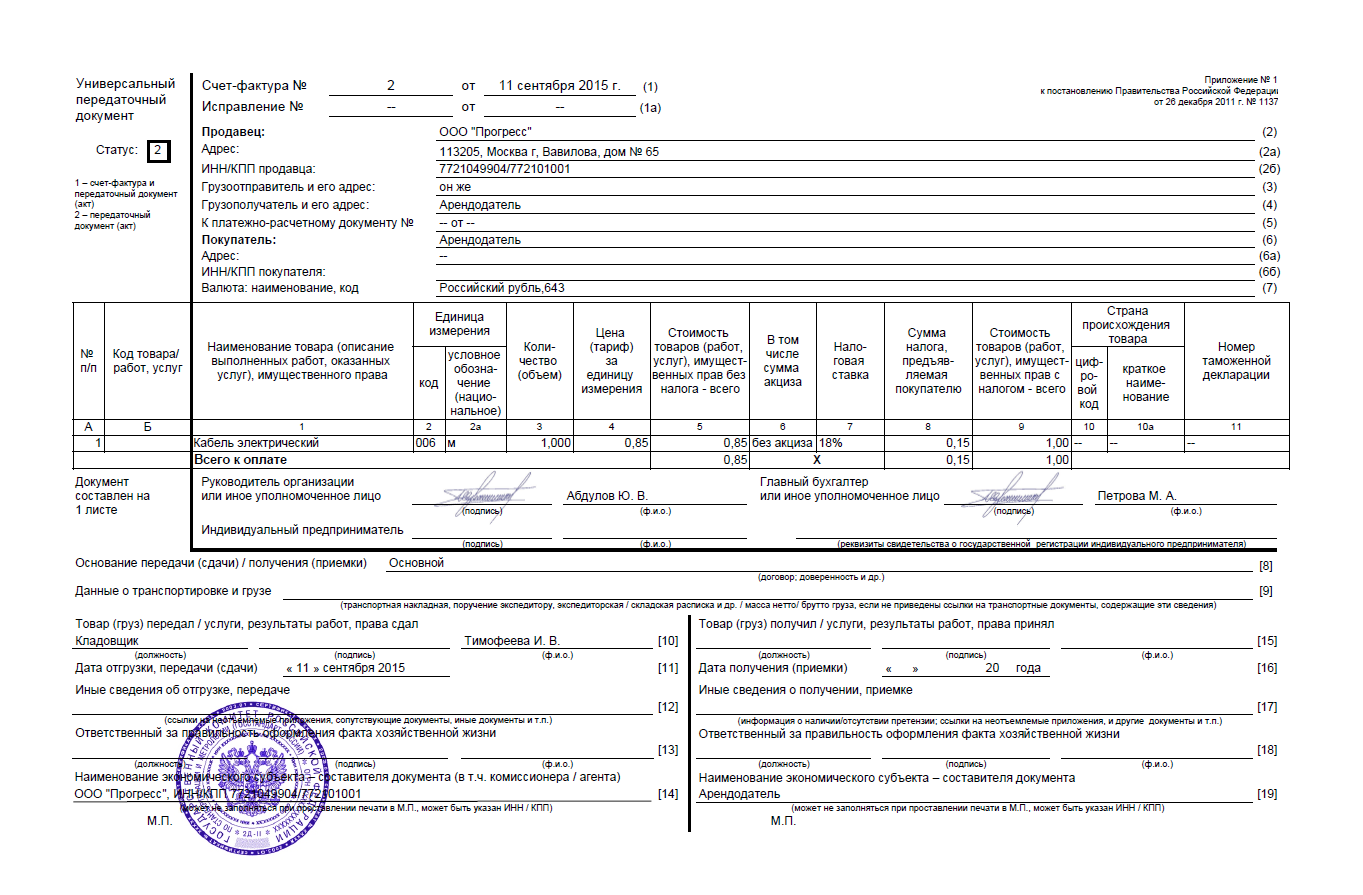

Назначение УПД зависит от статуса, присвоенного этому документу, – 1 или 2. УПД составляет продавец (исполнитель), следовательно, он же указывает и статус документа.

Статус 1 означает, что УПД можно использовать и как первичный документ для оформления хозяйственных операций, и как основание для вычета НДС, то есть как счет-фактуру.

Статус 2 означает, что УПД решили применять только как первичный документ для оформления хозяйственных операций. В этом случае продавцу придется составить отдельный счет-фактуру.

Разбираем новые форматы

Новый формат УКД

Объем электронного документооборота между российскими компаниями постоянно растет. По итогам III квартала 2023 года через систему электронного документооборота Диадок было передано 98,2 млн документов. Это на 24,1 млн больше, чем за первое полугодие. А потому вопрос хранения электронных документов становится все актуальнее.

На мероприятиях, где освещается электронный документооборот (ЭДО), часто приходится слышать реплики бухгалтеров о том, что электронный документ слишком дорог по сравнению с бумажным. О том, так ли это, рассказывают бухгалтеры и менеджеры, которые уже перешли на электронный документооборот (система «Диадок»).

Юг России — точка огромного потенциального роста систем электронного документооборота (СЭД): объём их внедрений в нашем регионе пока составляет всего несколько процентов. Законодательство способствует развитию СЭД в бизнесе, а госорганы уже просто обязаны пользоваться только ими

До недавнего времени для счетов-фактур устанавливалась только бумажная форма. Однако вскоре российские компании смогут выставлять и получать счета-фактуры в электронном виде. Такая возможность появится, как только чиновники утвердят соответствующий электронный формат документа. Разберемся, как будет происходить обмен счетами-фактурами в цифровом виде.

Вопрос: Добрый день! Недавно опубликованное постановлению № 446 (об изменениях в постановление № 1137) исключило из документооборота электронными счетами-фактурами извещение от покупателя. Прокомментируйте, пожалуйста, как в таком случае сейчас будет происходить обмен счетами-фактурами?

Универсальный корректировочный документ

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями

Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке .

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

В строчках для подписей и надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

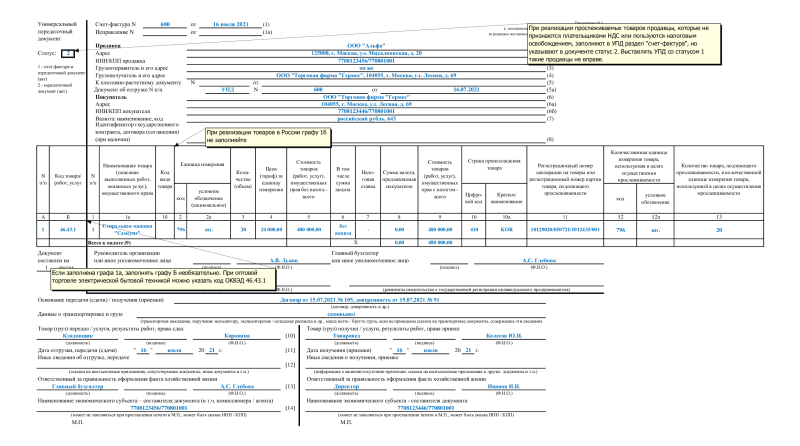

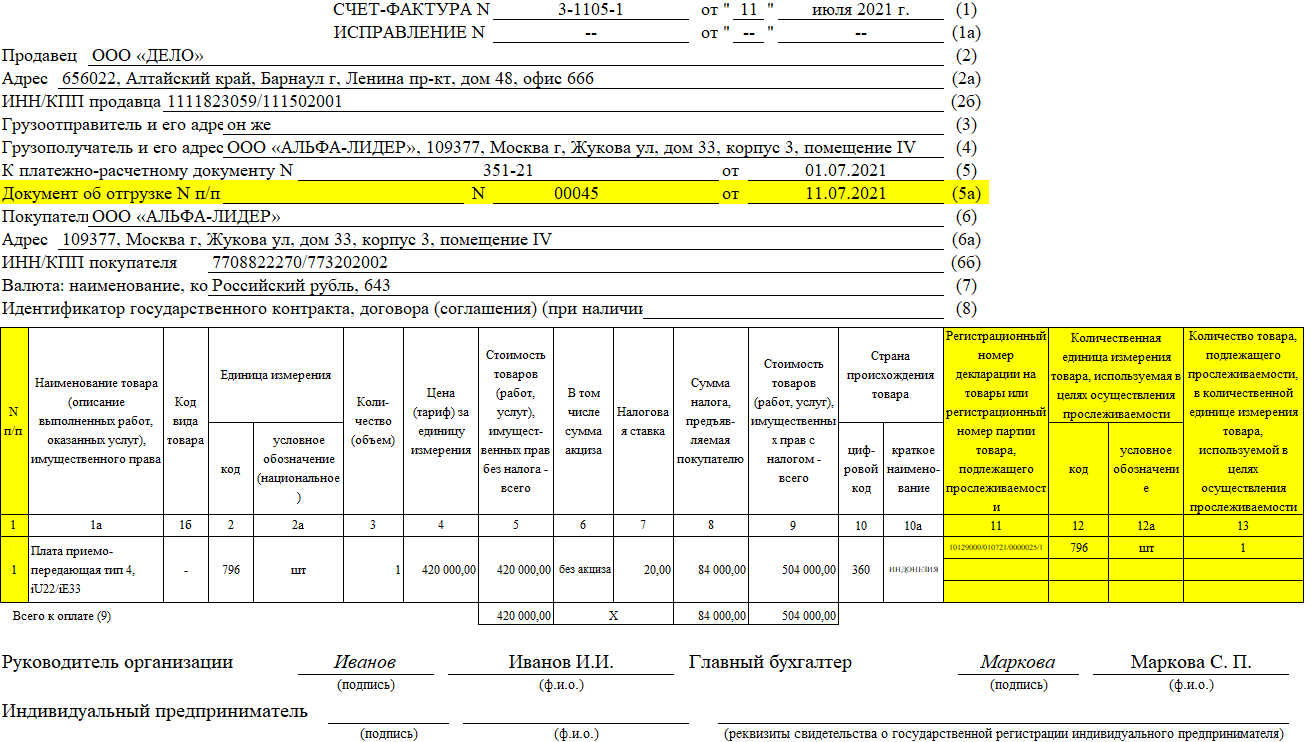

С 1 июля 2023 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2023 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

С 1 июля 2023 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

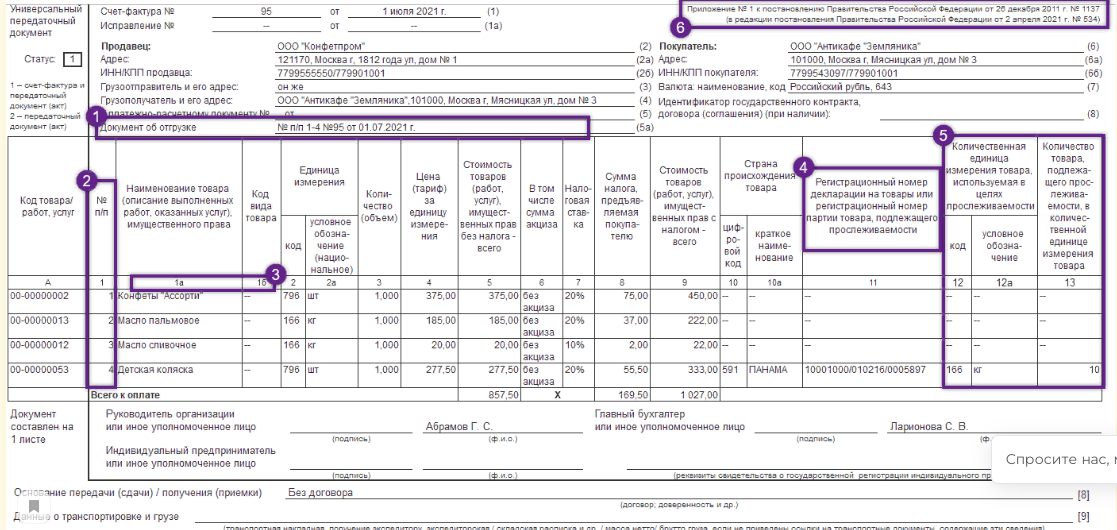

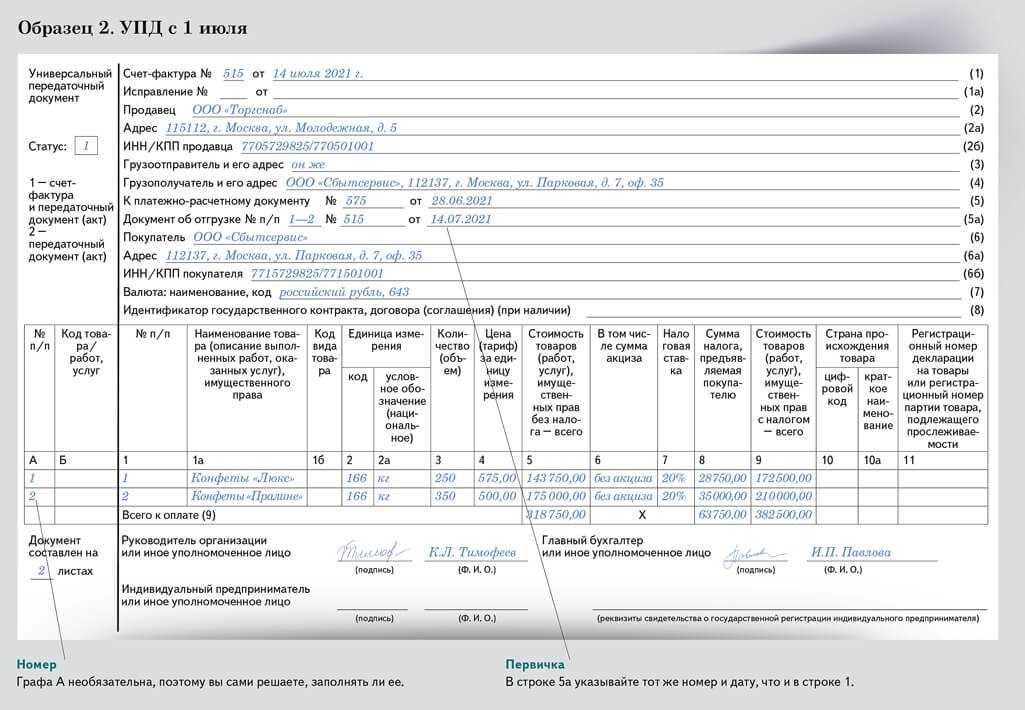

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

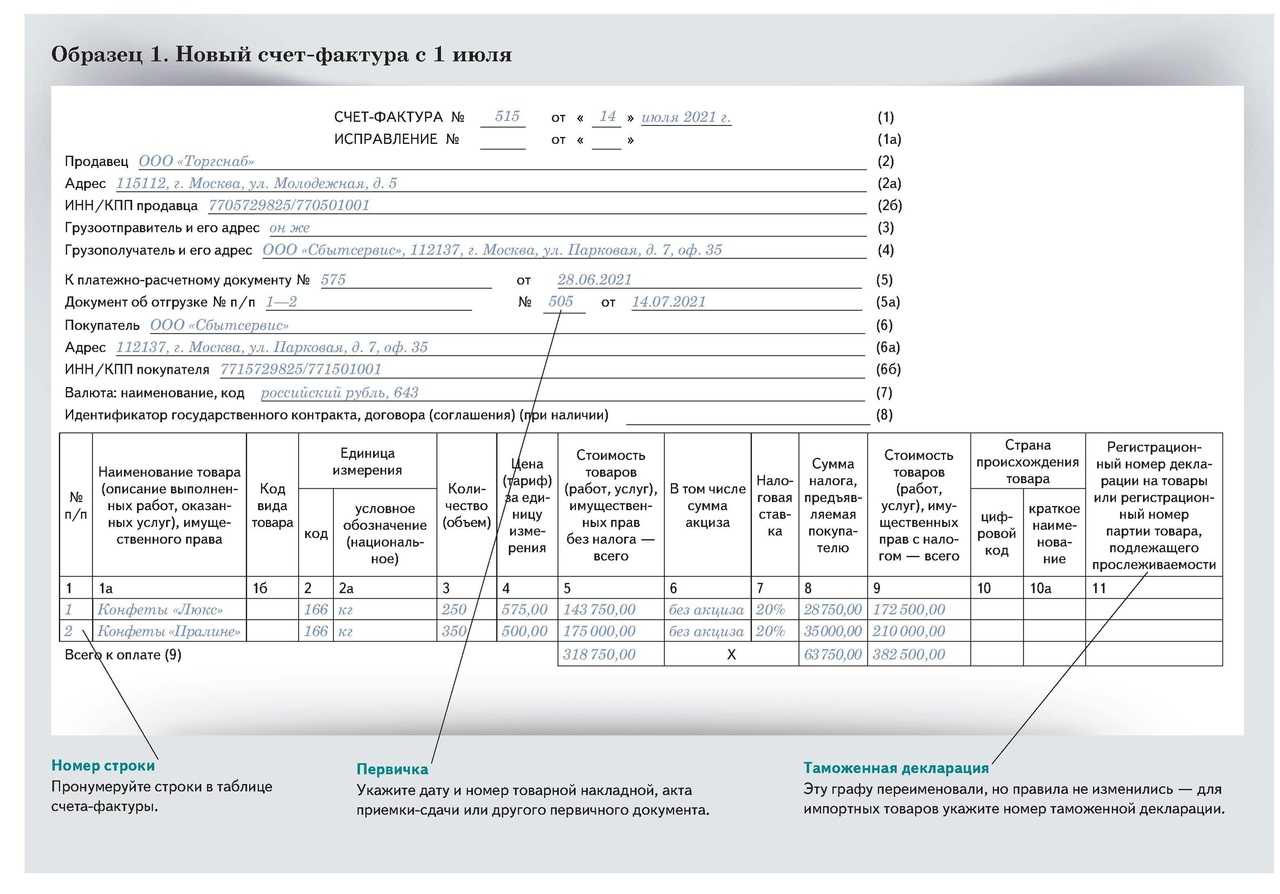

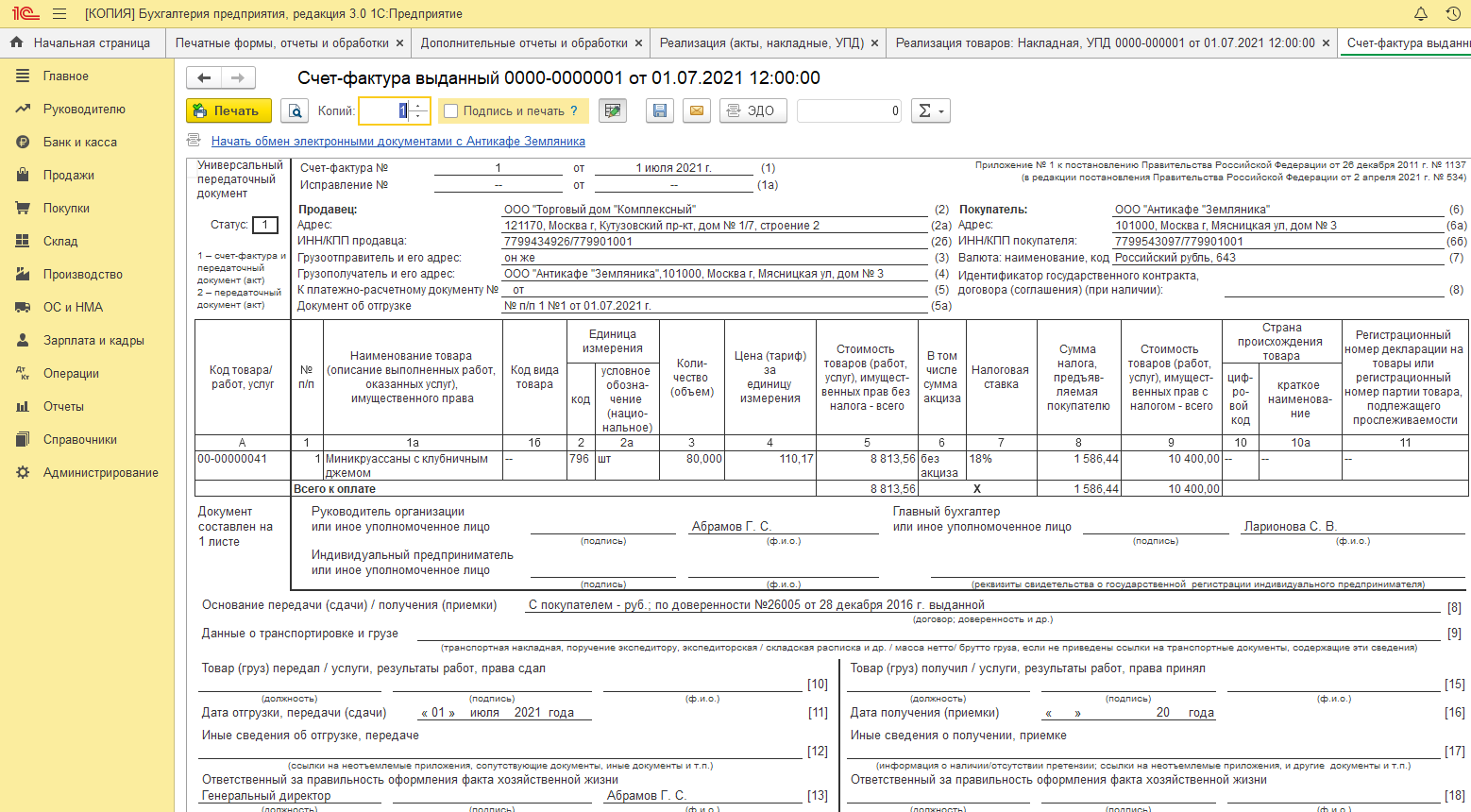

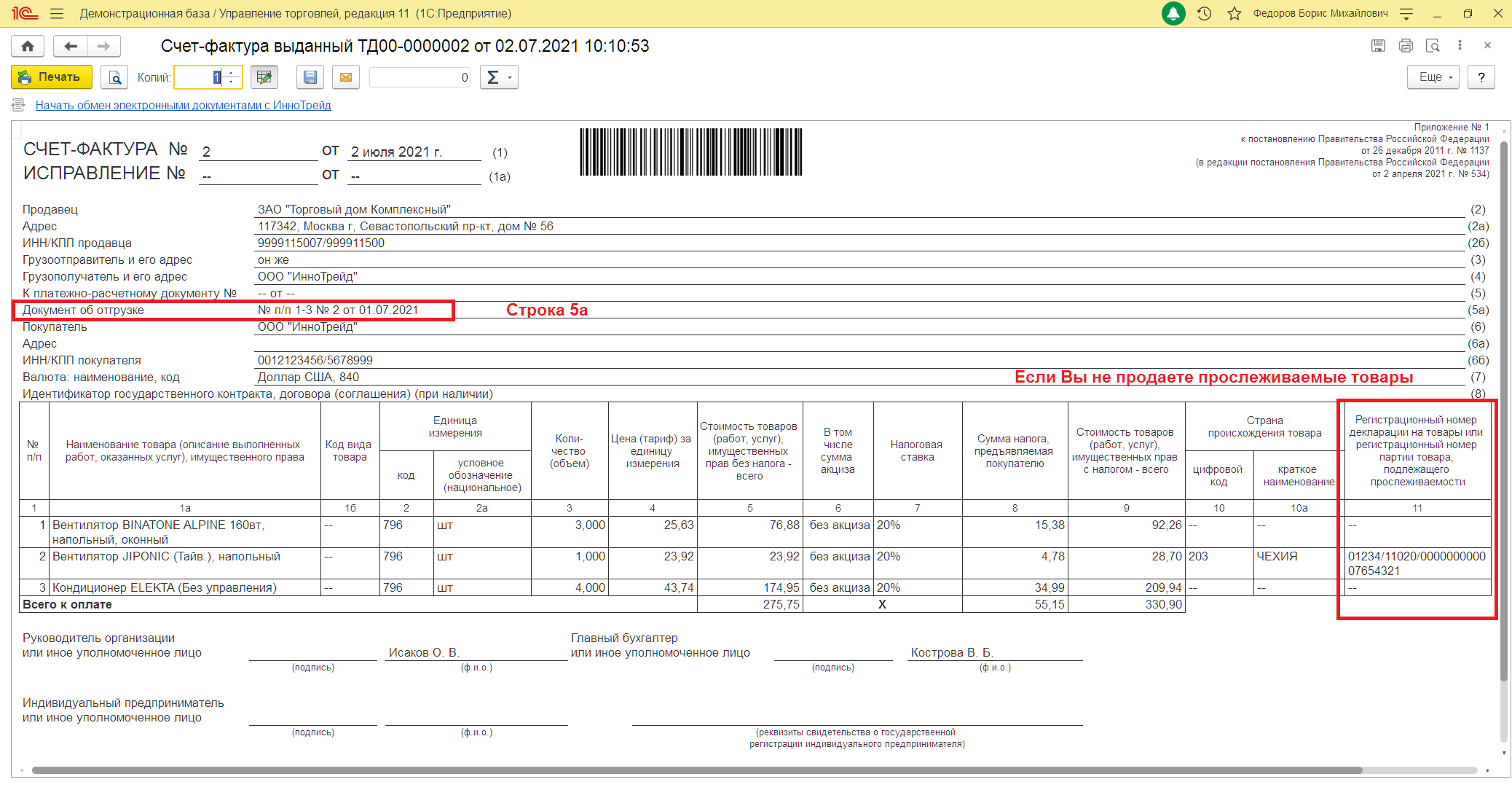

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2023. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2023». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

УПД или накладные и акты?

Перед тем как приступить к работе с документами, определимся, какими же конкретно закрывающими документами в новых форматах нужно обмениваться контрагентам.

Согласно законодательству можно выделить несколько форматов первичных документов:

● универсальный передаточный документ с функцией ДОП, который используется только как первичный документ;

● универсальный передаточный документ с функцией СЧФДОП, который, кроме первичного документа, включает счет-фактуру;

● документ о передаче товаров, который является аналогом ТОРГ-12 и используется для оформления торговых операций;

● документа о передаче результатов работ, то есть акт выполненных работ, с помощью которого оформляются оказание услуг, выполнение работ.

Подробно о новых форматах и их соответствии старым можно почитать в первой статье серии.

Никаких четких инструкций по использованию формата первичных документов в законодательстве нет, поэтому при выборе нужно учитывать разные критерии: комплектом или отдельно отправляются документы, возможности учетной системы, какая дополнительная информация должна содержаться в документе.

Поскольку УПД в электронном виде – это многофункциональный документ, то проще использовать его. Поддерживать нужно будет не несколько форматов, а один гибкий. Например, если в компании первичный документ и счет-фактура всегда отправляются одним комплектом, удобно использовать новый формат УПД с функцией СЧФДОП. Вы всегда будете знать, что у вас один документ, а не два. В ситуации, когда нужно отправить их отдельно, сначала уйдет УПД с функцией ДОП, а затем УПД с функцией СЧФ.

С другой стороны, если ваша учетная система, интеграционное решение могут выгружать документ о передаче товаров, но еще не готовы выгружать УПД, то ничего страшного в этом нет.

Как и раньше, можно использовать неформализованные акты и накладные. Главное не забывать, что представлять в налоговую нужно будет их бумажные копии.

Особенности работы с новыми форматами

Стандартный процесс выглядит следующим образом: документы формируются в учетной системе, возможно, согласовываются, оправляются контрагенту, после чего мы ждем его ответа. С приходом новых форматов все остается так же, но при автоматизации процесса следует помнить о некоторых вещах.

Как работать с учетной системой

Во-первых, все уже используемые интеграционные решения нужно переводить на работу с новыми форматами.

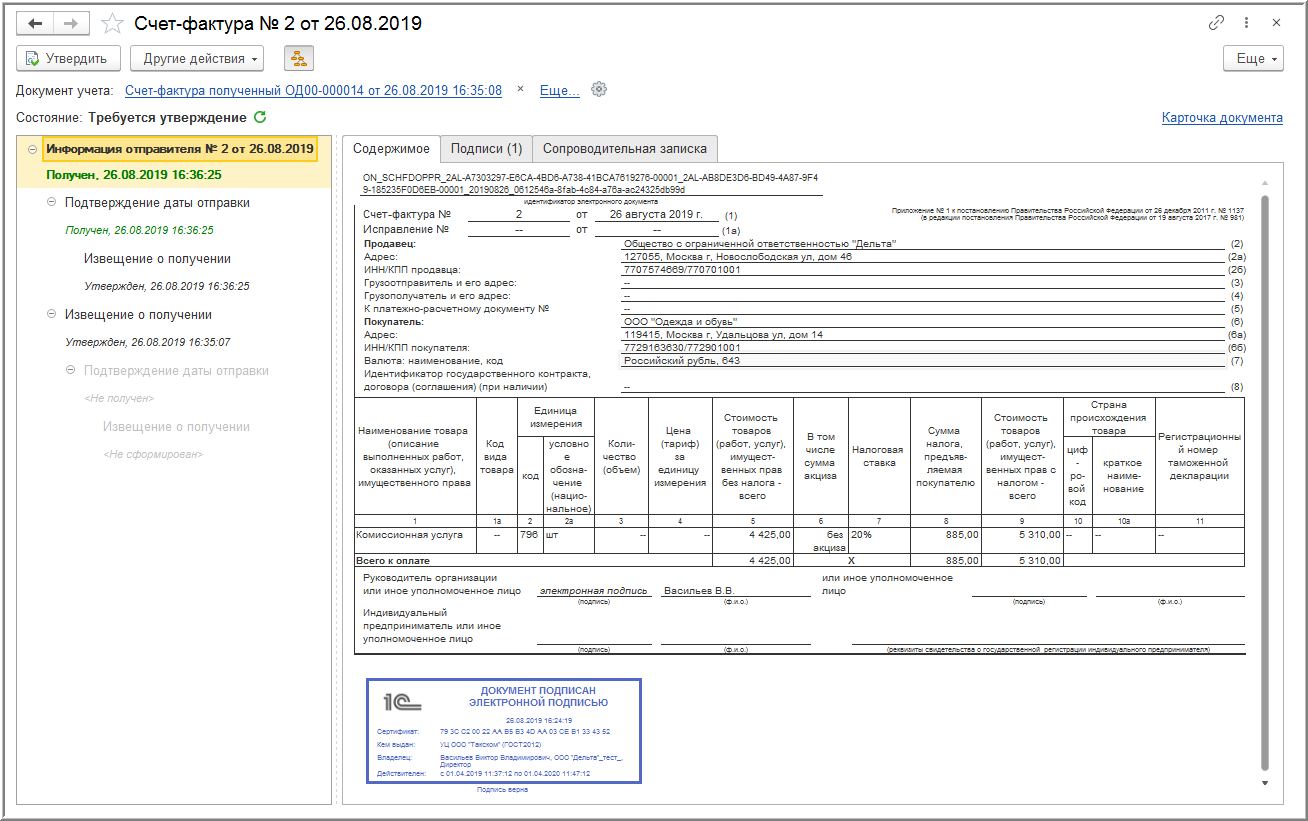

Во-вторых, в учетной системе (для примера возьмем 1С) разделяются счета-фактуры и реализация товаров (услуг, имущественных прав). И даже если вы формируете один УПД с функцией СЧФДОП, карточки документов в 1С все равно будут разными, это можно увидеть на следующей схеме:

А так выглядит формирование комплекта отдельных документов:

То есть необходимо учитывать следующие моменты:

● в каких случаях будут формироваться УПД, а в каких – документы о передаче товаров, если вам нужно разделять их применение;

● откуда брать номер и дату документа, подписи (кстати, в соответствии с форматом номер и дата УПД берутся именно из счета-фактуры);

● если отправляется комплект из двух документов, то они должны быть связаны между собой.

Запомните. Документ о передаче товаров должен содержать товары, а документ о передаче результатов работ – соответственно работы или услуги.

Все те же самые моменты нужно учитывать и при получении входящих формализованных документов.

Например, вариант реализации загрузки и выгрузки первичных документов из учетной системы может быть таким:

Карточки документов в 1С (исходящие)

Карточки документов в 1С (входящие)

Документ о передаче товаров

Документ о передаче результатов работ

УПД с функцией ДОП

Реализация товаров/услуг/товаров+услуг (для входящих при поступлении товаров и услуг можно определять по номенклатуре)

Поступление товаров/услуг/товаров+услуг (можно определять по номенклатуре)

УПД с функцией СЧФДОП

Реализация товаров/услуг/товаров+услуг и счет-фактура к нему

Поступление товаров/услуг/товаров+услуг и счет-фактура к нему

Не стоит забывать об исправлениях и корректировках – в учетной системе для них есть отдельные карточки.

Если говорить о визуальном представлении, то можно добавить в общие настройки и (или) в настройки карточки документа выбор, как выгружать реализацию и счет-фактуру: одним УПД или комплектом из двух документов, при этом оба из них могут быть отправлены в одном сообщении и связаны между собой.

В итоге для бухгалтера, работающего с учетной системой, ничего не изменится. Он как работал с реализацией товаров и услуг (в разных учетных системах эта сущность может называться по-разному) и счетом-фактурой, так и будет с ними работать. А те, кто обрабатывают сам документ, просто будут видеть один универсальный передаточный документ. Все преобразования сделает интеграционное решение.

Кто должен подписывать новые первичные документы?

Пропустим процесс согласования, так как он останется прежним. Сразу коснемся подписания. Раньше формализованные документы предполагали только одну электронную подпись. Теперь подписантов может быть больше – об этом мы уже говорили. Это означает, что для каждого подписанта нужно приобретать отдельный сертификат квалифицированной электронной подписи, выделять рабочее место с возможностью просмотра документов и со средством криптографической защиты информации. Это может быть как веб-клиент оператора ЭДО счетов-фактур, так и внутренняя система, например, СЭД, если сотрудник участвует в согласовании.

Но установка и настройка рабочего места для каждого подписанта могут быть нецелесообразными, если, например, нужна подпись сотрудника склада, а таких сотрудников и складов в компании много. Еще один вопрос при множественном подписании – большая текучка кадров, ведь каждый раз нужно приобретать новые сертификаты ЭП. В этом случае будет проще оставить схему с одним подписантом.

Также не стоит забывать, что использовать множественное подписание нужно корректно:

● после подписания изменять документ нельзя, так как он утратит юридическую силу, и придется создавать новый, то есть проще документ сначала согласовать, а потом подписывать;

● если, например, входящий документ подписал только ответственный за оформление, это еще не значит, что документ считается полностью принятым, ведь остались еще другие ответственные (см. таблицу 5.28 формата УПД);

Зато есть плюс для тех, кто работает с удаленными бухгалтериями или складами. Теперь их подписи можно указать отдельно и ответственность, например, за оформление свершившегося события и за саму сделку, будут разделены.

Чтобы использовать все возможности подписания документов в новых форматах, нужно уточниться у вашего оператора ЭДО, поддерживает ли он их.