Счета-фактуры

Направление уведомления об остатках прослеживаемых товаров в ФНС России

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ (рис. 5) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

Отправленные Уведомления об остатках отражаются в списке документов Ожидание ответа в форме обработки Помощник получения РНПТ (рис. 6).

Рис. 6. Помощник получения РНПТ. Направление Уведомлений об остатках в ФНС России

После отправки в графе Состояние табличной части формы отражается информация о состоянии обмена сформированными Уведомлениями об остатках — Отправлено оператору (рис. 6).

Направленные Уведомления об остатках далее передаются в ФНС России, что фиксируется в состоянии обмена информацией — Отправлено в ФНС (рис. 7).

Рис. 7. Помощник получения РНПТ. Ожидание ответа от ФНС России

По гиперссылке в графе Состояния можно посмотреть техническую информацию о проводимом обмене документами.

Выбытие товаров из системы прослеживаемости

Выбытие товаров происходит по таким причинам:

- товар вывезен из России при экспортных операциях;

- товар передан в производство или списан для своих нужд компании;

- товар продан физлицам для своих нужд.

Прослеживание товаров может быть возобновлено в таких ситуациях:

- товар возвратился из производства;

- товар возвратился продавцу от покупателя, в т.ч. и товар, ранее экспортированнный из России.

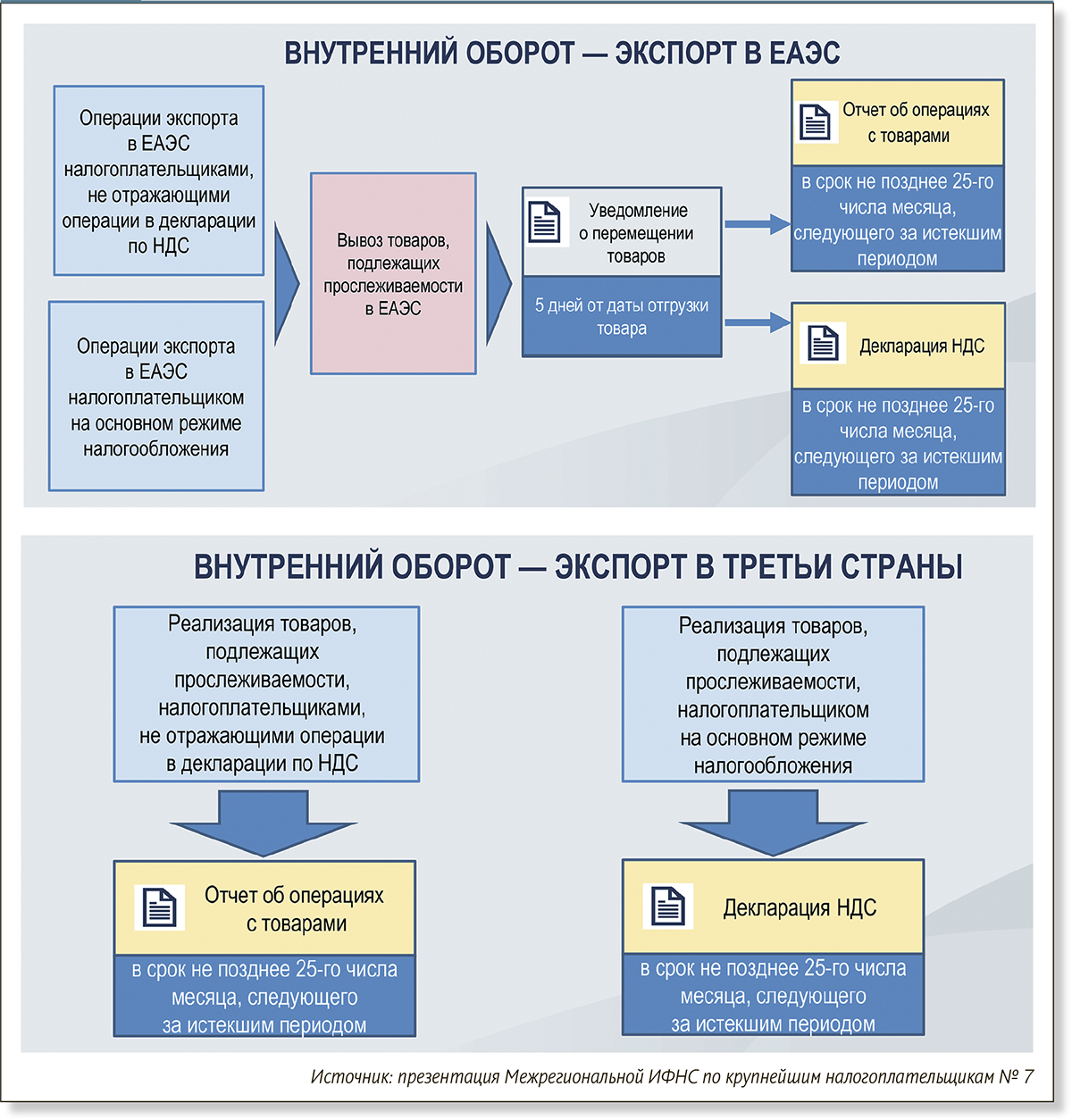

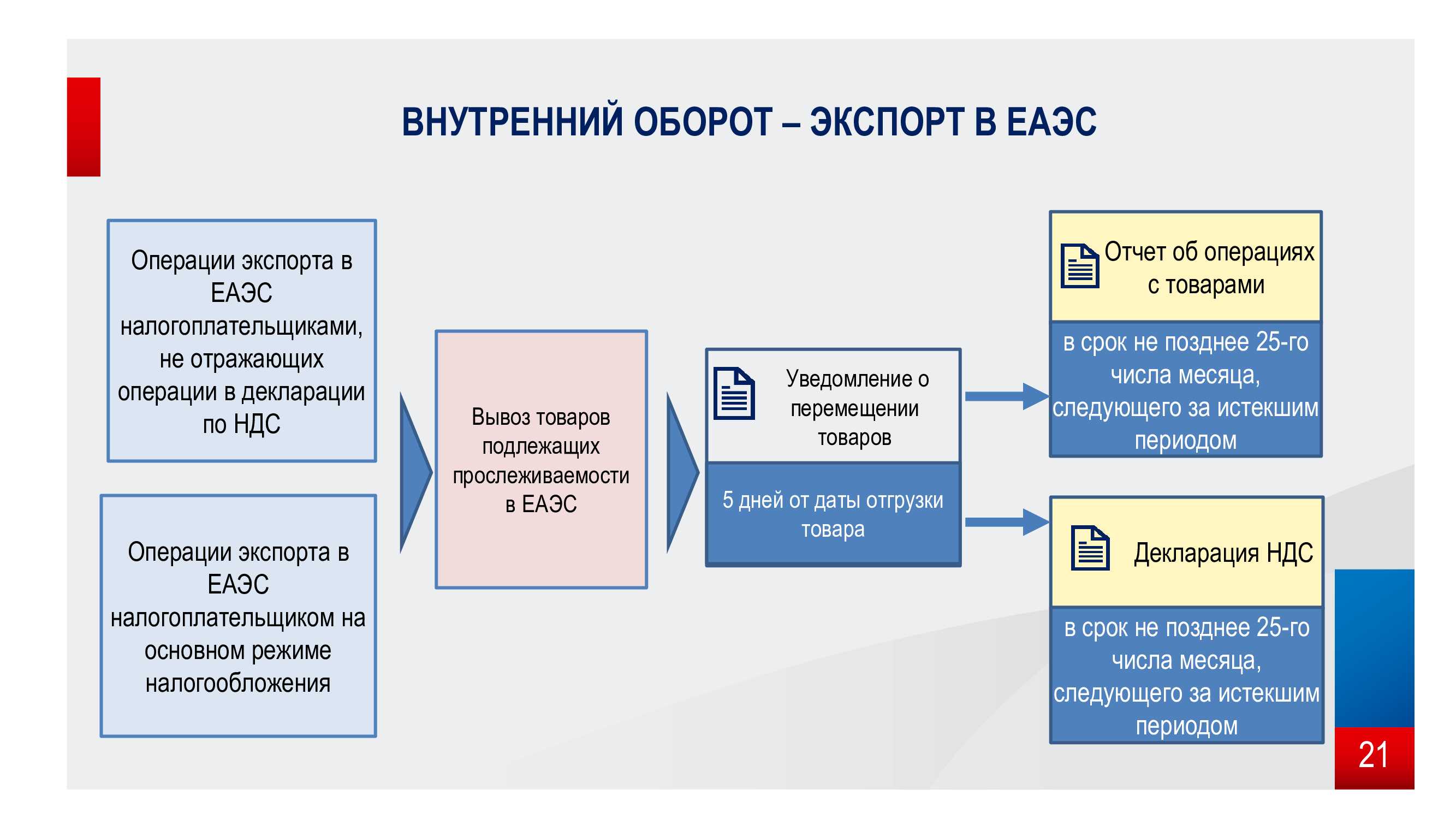

Что касается экспорта в страны-участницы ЕАЭС, то уведомление о перемещении прослеживаемой продукции нужно подать в ИФНС в течение 5-ти дней, чтобы зарегистрировать выбытие товаров из системы прослеживания. Для этого формируется единое уведомление без разделения по кодам ТН ВЭД.

При этом нужно заполнить документ «Реализация товаров», нажать в нем по кнопке «Создать на основании» и выбрать «Уведомление о перемещении прослеживаемых товаров в ЕАЭС».

Затем нужно дождаться подтверждения приема уведомления налоговиками. Такое сообщение от ИФНС имеет ознакомительный характер, а формализованный ответ не предусмотрен.

Прочее выбытие товаров из системы прослеживания в 1С проводится через документ «Требование-накладная». В нем нужно выбрать причину списания из имеющегося справочника.

Затем на основании требования-накладной создается «Отчет об операциях с прослеживаемыми товарами».

Формирование уведомления об остатках товаров, подлежащих прослеживаемости

По кнопке Создать уведомления в форме обработки Помощник получения РНПТ (рис. 3) автоматически формируются Уведомления об остатках.

Согласно подпунктам «о» и «с» пункта 2 Порядка заполнения Уведомления об остатках (Приложение № 7 к проекту приказа ФНС России), в случае, когда Уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщенное название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе Инвентаризация товаров.

Таким образом, в данном случае будут сформированы два Уведомления об остатках товаров (рис. 5):

Рис. 5. Помощник получения РНПТ. Направление Уведомлений об остатках Оператору ЭДО

-

по детским коляскам (код ТН ВЭД 8715001000);

-

по стиральным машинам (код ТН ВЭД 8450111900).

Обратите внимание, если при проведении инвентаризации не использовалась обработка Помощник получения РНПТ, то создать Уведомление об остатках можно из списка Уведомлений об остатках (раздел Отчеты — подраздел Прослеживаемость — Уведомления для получения РНПТ). Для товаров с различными кодами ТН ВЭД ЕАЭС формируются отдельные Уведомления об остатках

В каждом новом созданном документе Уведомление об остатках прослеживаемых товаров необходимо указать:

-

в поле Первичный документ — соответствующий документ инвентаризации;

-

в поле ТН ВЭД — код ТН ВЭД для соответствующей группы товаров, для которой формируется Уведомление об остатках;

-

в поле РНПТ — сведения о РНПТ при их наличии (например, если на проинвентаризированные прослеживаемые товары была оформлена декларация на товары и участник оборота прослеживаемых товаров самостоятельно присвоил данным товарам РНПТ в соответствии с пунктом 2 Порядка заполнения уведомления об остатках. В этом случае на основании Уведомления об остатках ФНС России примет к учету данные товары и подтвердит присвоенный самостоятельно участником обмена РНПТ.

Просмотреть и распечатать (при необходимости) сформированные Уведомления об остатках можно по кнопке Печать из документов Уведомления об остатках прослеживаемых товаров.

Перейти в документ Уведомление об остатках прослеживаемых товаров можно из формы обработки Помощник получения РНПТ по гиперссылке в графе Уведомление табличной части формы (рис. 5).

Сформированные документы Уведомление об остатках прослеживаемых товаров отражаются в списке документов Отправка (см. рис. 5) в форме обработки Помощник получения РНПТ.

Учет в 1С

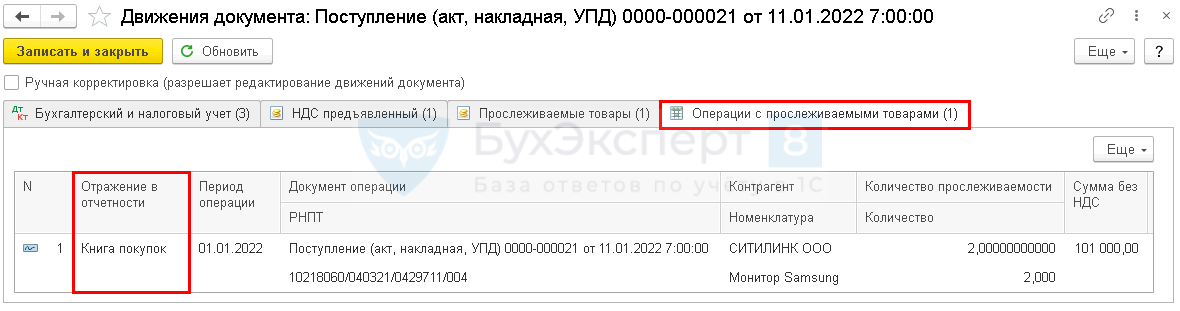

В программе 1С добавлен регистр сведений Операции с прослеживаемыми товарами, который присутствует в документах поступления или выбытия прослеживаемых товаров.

Операции с прослеживаемыми товарами отражаются в отчетности на основании этого регистра — в декларации по НДС и в Отчете об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты).

Декларация по НДС

Сформируйте декларацию по НДС обычным способом.

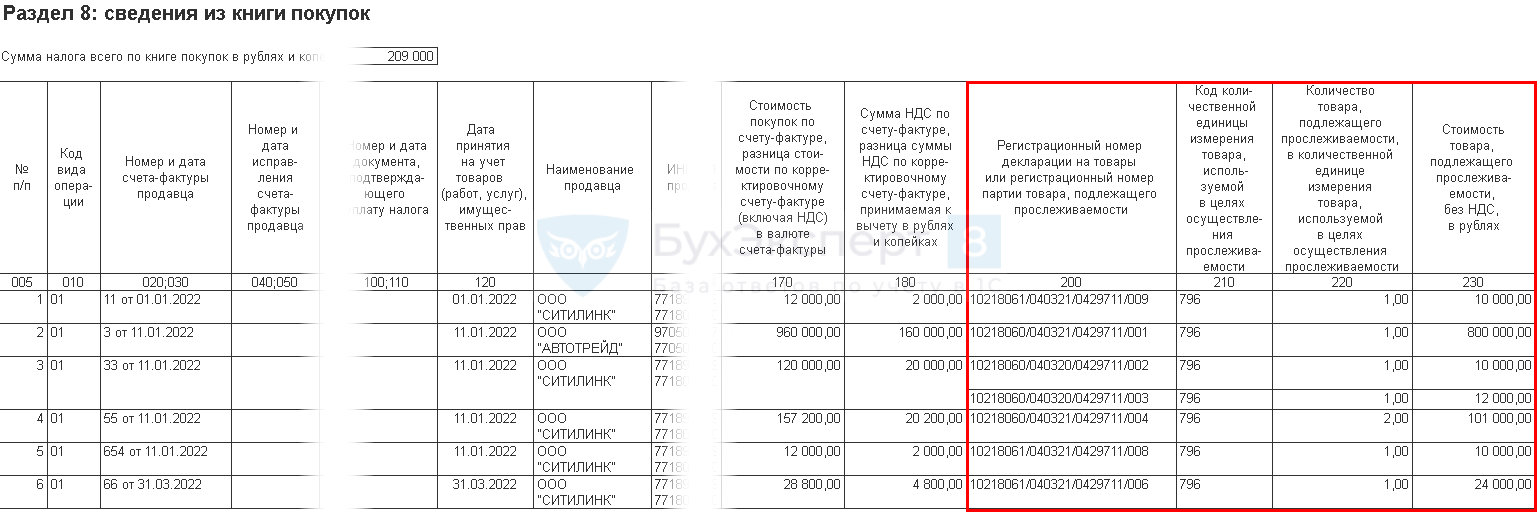

В Разделе 8 отражаются операции по приобретению (пункты отчета по примеру):

- п. 1, 5 — с НДС;

- п. 2 — из перечня прослеживаемых товаров;

- п. 3 — из перечня прослеживаемых товаров;

- п. 4 — прослеживаемого оборудования для ;

- п. 6 — малоценного оборудования;

- п.7 — оборудования для .

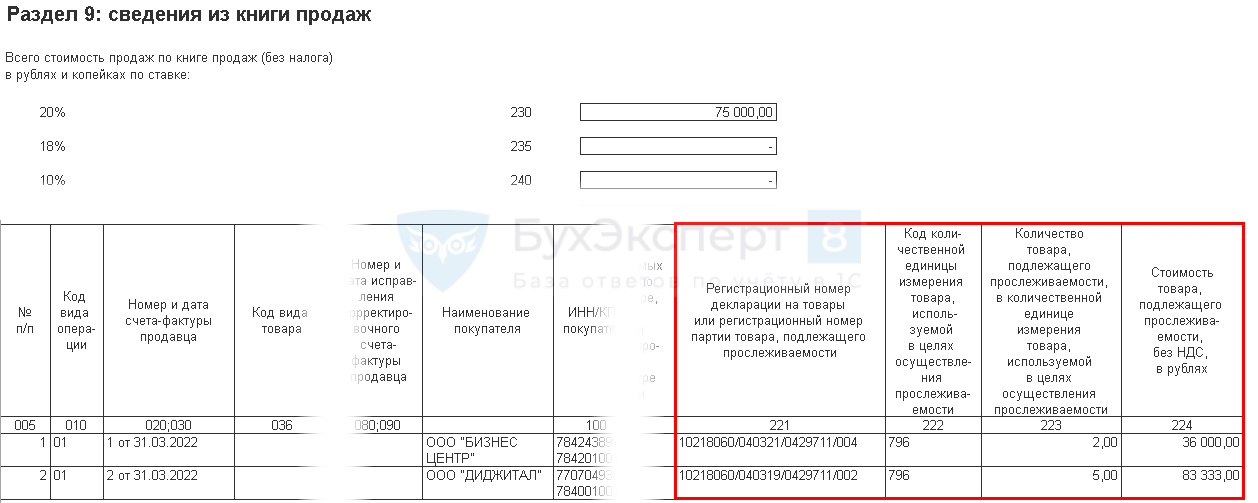

В Разделе 9 отражаются операции по реализации с НДС:

- п. 1 — с прослеживаемыми комплектующими;

- п. 2 — с НДС.

Отчет о прослеживаемых товарах

Сформируйте Отчет об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты).

В отчете отражаются операции списания:

- п. 1 — прослеживаемого малоценного объекта;

- п. 2 — .

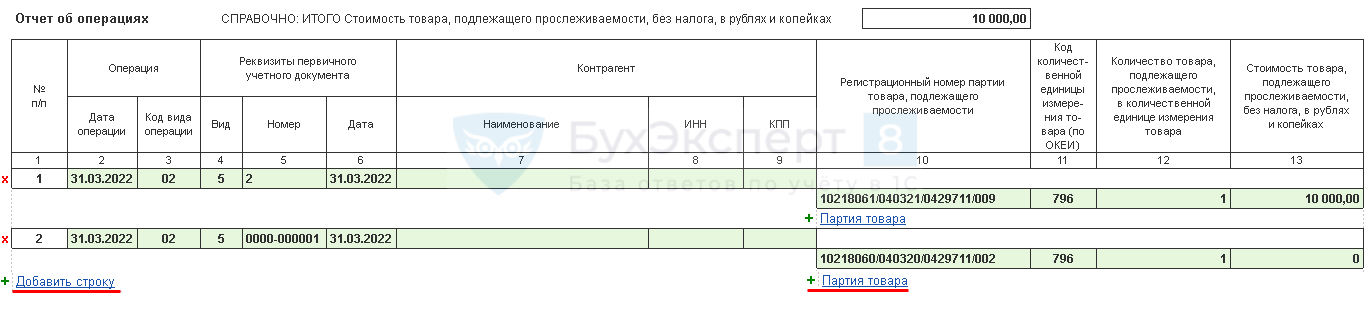

Код вида операции с товаром указывается в гр. 3 отчета.

Все графы отчета можно отредактировать вручную, а также добавить строки. Проверьте заполнение и, при необходимости, внесите исправления.

Из отчета нет возможности перейти в документ-основание. Для проверки данных можно использовать .

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ (рис. 7) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (см. рис. 8).

Рис. 8. Помощник получения РНПТ. Получение от ФНС России РНПТ на остатки прослеживаемых товаров

Поступившие из ФНС России квитанции отражаются в списке документов Запись РНПТ формы обработки Помощник получения РНПТ (рис. 8).

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках.

По гиперссылке в графе Уведомление можно перейти в документ Уведомление об остатках прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС Росси, т. е. будет отражена информация о том, что данное Уведомление об остатках представлено в ФНС России и от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Как работать с системой прослеживаемости в 1С:Бухгалтерии 8

Перед началом учета нужно следующее:

- понять, что есть товары для реализации, подлежащие прослеживанию (посмотреть в перечне таких товаров и указать в справочнике «Номенклатура» признак «Прослеживаемый товар», код ТН ВЭД и страну происхождения продукции);

- провести инвентаризацию остатков на 1 июля 2021 года, оформить на них РНТП;

- настроить ЭДО с контрагентами — поставщиками и покупателями продукции, подлежащей прослеживанию.

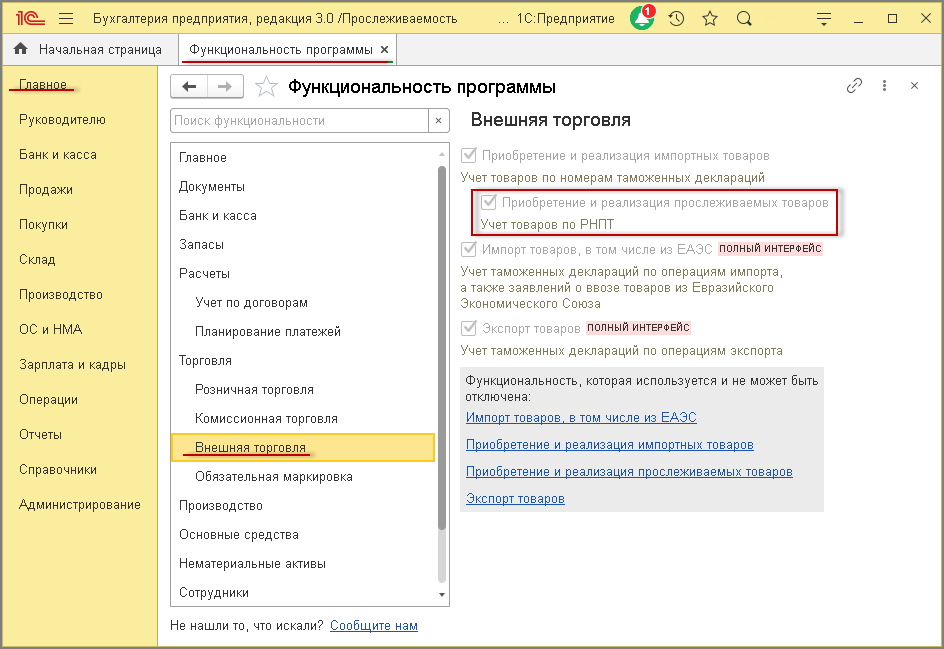

«Торговля» — «Внешняя торговля» — «Приобретение и реализация прослеживаемых товаров»

Этап 2 — Настройка справочника «Номенклатура»

В графе «Маркировка и контроль» выбирается показатель «Прослеживаемый товар». Затем указывается страна изготовления и код ТН ВЭД.

Этап 3 — Подача уведомления об остатках на 1 июля 2021 года

Нужно зайти в меню «Отчеты», выбрать раздел «Прослеживаемость» и далее перейти в «Помощник получения РНТП».

Пользователь нажимает кнопку «Провести инвентаризацию» и выбирает в таблице те товары, на которые нужно оформить РНТП. Уведомления нужно формировать по отдельности по всем кодам ТН ВЭД. Для отправки используется кнопку «Отправить в ФНС».

ИФНС должна прислать ответ в течение суток. Ответ поступает на каждое уведомление по отдельности, и в нем фиксируется номер РНТП.

Получение РНПТ на остатки прослеживаемых товаров

Рассмотрим порядок получения регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости, на остатки прослеживаемых товаров в «1С:Бухгалтерии 8» редакции 3.0.

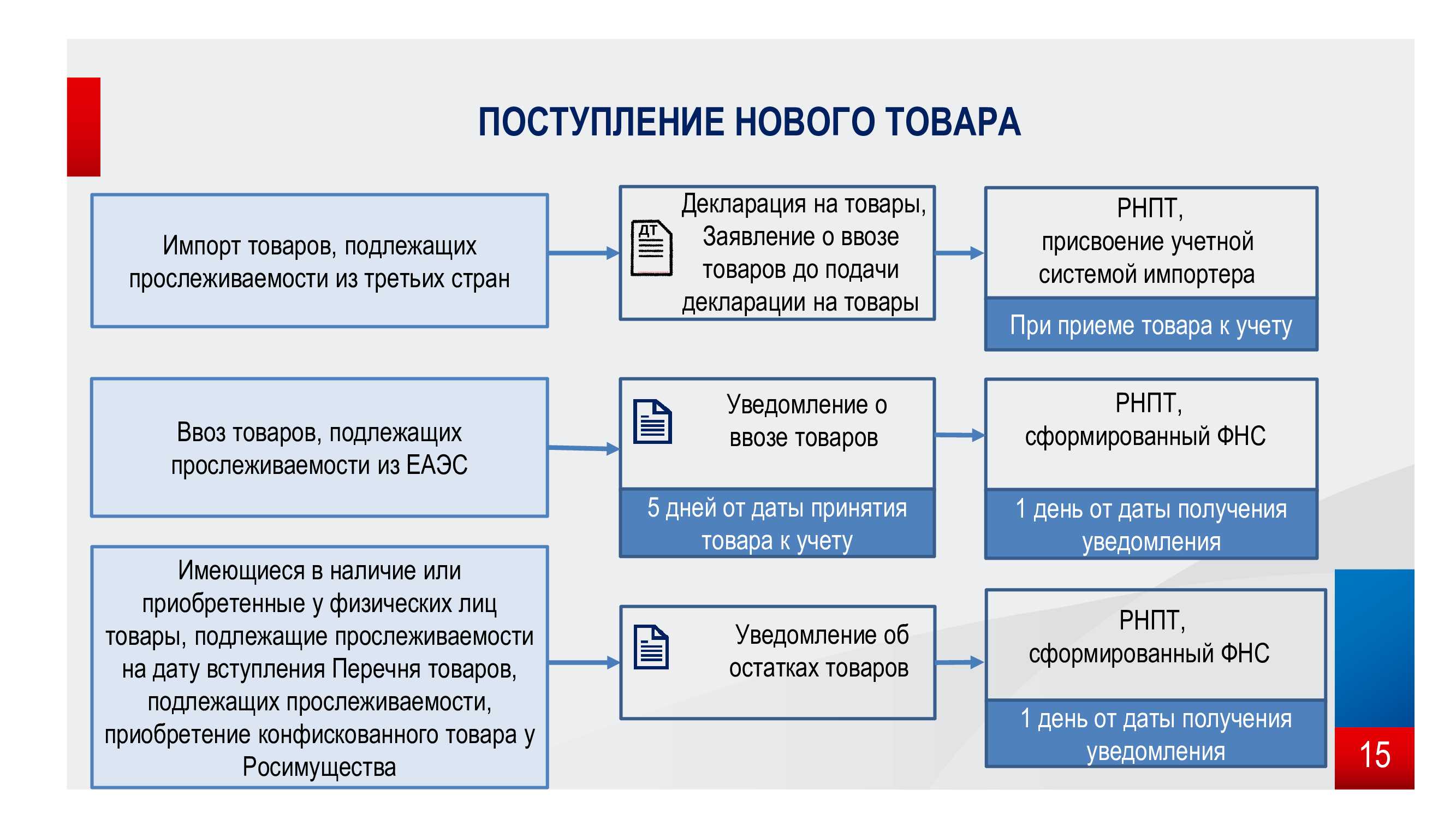

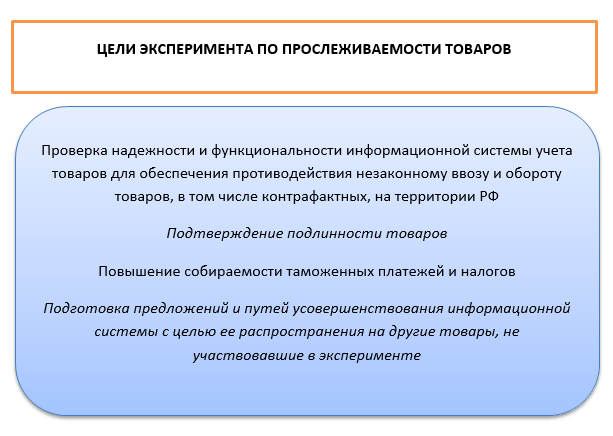

В соответствии с Порядком функционирования национальной системы прослеживаемости товаров, приведенным в проекте Постановления Правительства РФ, прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, утв. Постановлением Правительства РФ, которые ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (пп. 6 п. 3 Порядка).

Участники оборота прослеживаемых товаров обязаны уведомить ФНС России об имеющихся остатках товаров, подлежащих прослеживаемости, на дату вступления в силу Перечня товаров. Таким образом, первой датой уведомления является 01.07.2021.

В случае внесения изменений в Перечень товаров Уведомление об остатках товаров должно представляться участником оборота товаров, подлежащих прослеживаемости, только в отношении тех видов имеющихся у него товаров, подлежащих прослеживаемости, которые перечислены в указанных изменениях.

Требование представления Уведомления об остатках не распространяется на товары, подлежащие прослеживаемости, переданные для реализации физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход, до вступления в силу Перечня товаров (изменений в него), и реализованные в течение шести месяцев с даты вступления в силу Перечня товаров (изменений в него).

Участники оборота прослеживаемых товаров также представляют Уведомление об остатках товаров при принятии решения о реализации следующих товаров:

-

приобретенных после вступления в силу Перечня товаров у физических лиц, использовавших указанный товар для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

-

приобретенных после вступления в силу Перечня товаров у налогоплательщиков налога на профессиональный доход;

-

приобретенных после вступления в силу Перечня товаров ранее конфискованных, обращенных в собственность государства в соответствии с законодательством РФ, приобретенных у Росимущества и иных уполномоченных контролирующих органов товаров;

-

возвращенных в оборот физическими лицами, приобретавшими указанный товар до вступления в силу Перечня товаров, для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

-

возвращенных в оборот налогоплательщиками налога на профессиональный доход, приобретавшими указанный товар до вступления в силу Перечня;

-

в иных случаях, установленных ФНС России.

На основании Уведомления об остатках товаров ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме, приведенной в проекте приказа ФНС России, по ТКС через оператора ЭДО (п. 29 Порядка).

В случае подачи Уведомления об остатках товаров через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, указанного уполномоченного представителя (п. 30 Порядка).

При обнаружении участником оборота товаров, подлежащих прослеживаемости, в представленном им Уведомлении об остатках товаров факта неотражения или неполноты отражения сведений, а также ошибок такой участник обязан внести в него необходимые изменения и представить в ФНС России корректировочное уведомление об имеющихся остатках товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок (п. 31 Порядка).

Для получения РНПТ на остатки прослеживаемых товаров участник оборота должен выполнить следующие действия:

-

провести инвентаризацию прослеживаемых товаров;

-

сформировать Уведомление об остатках прослеживаемых товаров;

-

направить Уведомление об остатках прослеживаемых товаров в ФНС России;

-

получить из ФНС России квитанцию с присвоенным РНПТ;

-

отразить полученные РНПТ в учетной системе.

Нормативное регулирование

Информацию о прослеживаемых товарах плательщики НДС отражают:

- в декларации по НДС (Разделы 8, 9) по операциям:

- покупки с НДС;

- продажи (в т. ч. в розницу);

- безвозмездной передачи;

- экспорта;

- в Отчете об операциях с товарами, подлежащими прослеживаемости, КНД 1169010 — по остальным операциям с прослеживаемыми товарами, например:

- списание при недостаче, уничтожении и т. д.;

- переработке;

- покупке без НДС;

- оприходовании излишков.

Приказ ФНС от 08.07.2021 N ЕД-7-15/645@) направляется в электронной форме не позднее 25 числа месяца, следующего за прошедшим кварталом (п. 32, 33 Порядка о системе прослеживаемости, Постановление Правительства от 01.07.2021 N 1108).

В отчете указывается код вида операции с товаром (Приложение 1 к Порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утв. Приказом ФНС от 08.07.2021 N ЕД-7-15/645@).

Если после сдачи в отчете обнаружены ошибки, то не позднее следующего рабочего дня с даты их обнаружения следует направить корректировочный отчет, где первоначальная регистрационная запись заменяется на верную (п. 6 Приложения 8 к Порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утв. Приказом ФНС от 08.07.2021 N ЕД-7-15/645@).

Отчетность по прослеживаемости сдается в налоговую в электронном формате (Письмо ФНС от 16.08.2021 N ЕА-4-15/11507@, Приказ ФНС от 08.07.2021 N ЕД-7-15/645@):

- по 10.09.2021 — в формате 5.0.1;

- с 11.09.2021 — в формате 5.0.2.

Как настроить прослеживаемость товаров в 1С

При включенной функциональности по прослеживаемости во всех документах поступления товаров появляется возможность указания РНПТ (с релиза 3.0.95).

Данные о прослеживаемости товаров в 1С фиксируются в регистрах накопления и регистрах сведений:

- Прослеживаемые товары — отражаются сведения о поступившем прослеживаемом товаре со всей необходимой аналитикой;

- Прослеживаемые товары — товары, отгруженные в ЕАЭС;

- Операции с прослеживаемыми товарам — отражаются операции с прослеживаемом товаром, например, включение в книгу покупок. Для неплательщиков НДС — включение в Отчет о прослеживаемых товарах;

- Регистрация прослеживаемых товаров.

Новые формы отчетности по прослеживаемым товарам

Компания и ИП, работающие с прослеживаемыми товарами, обязаны подавать новые виды отчетности:

|

Вид отчетности |

Кто сдает, что указывают |

Срок сдачи |

|

Уведомление об остатках прослеживаемых товаров |

Все налогоплательщики, проводящие операции с прослеживаемыми товарами |

В течение 30-ти дней с даты начала действия перечня прослеживаемых товаров |

|

Уведомление о перемещении прослеживаемых товаров |

В течение 5-ти дней с момента отгрузки при экспорте в страны ЕАЭС или на следующий день при возврате из стран ЕАЭС |

|

|

Декларация по НДС |

Налогоплательщики по НДС указывают приобретение и реализацию товаров, сопровождаемую счетами-фактурами или УПД со статусом «1», разд. 8 и 9 декларации по НДС |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Отчет об операциях с прослеживаемыми товарами |

Неплательщики НДС указывают все операции, включая приобретение и реализацию прослеживаемых товаров |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Неплательщики НДС указывают приобретение у неплательщиков НДС, реализацию товаров в розницу, списание товаров, передачу в производство, списание для собственных нужд |

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

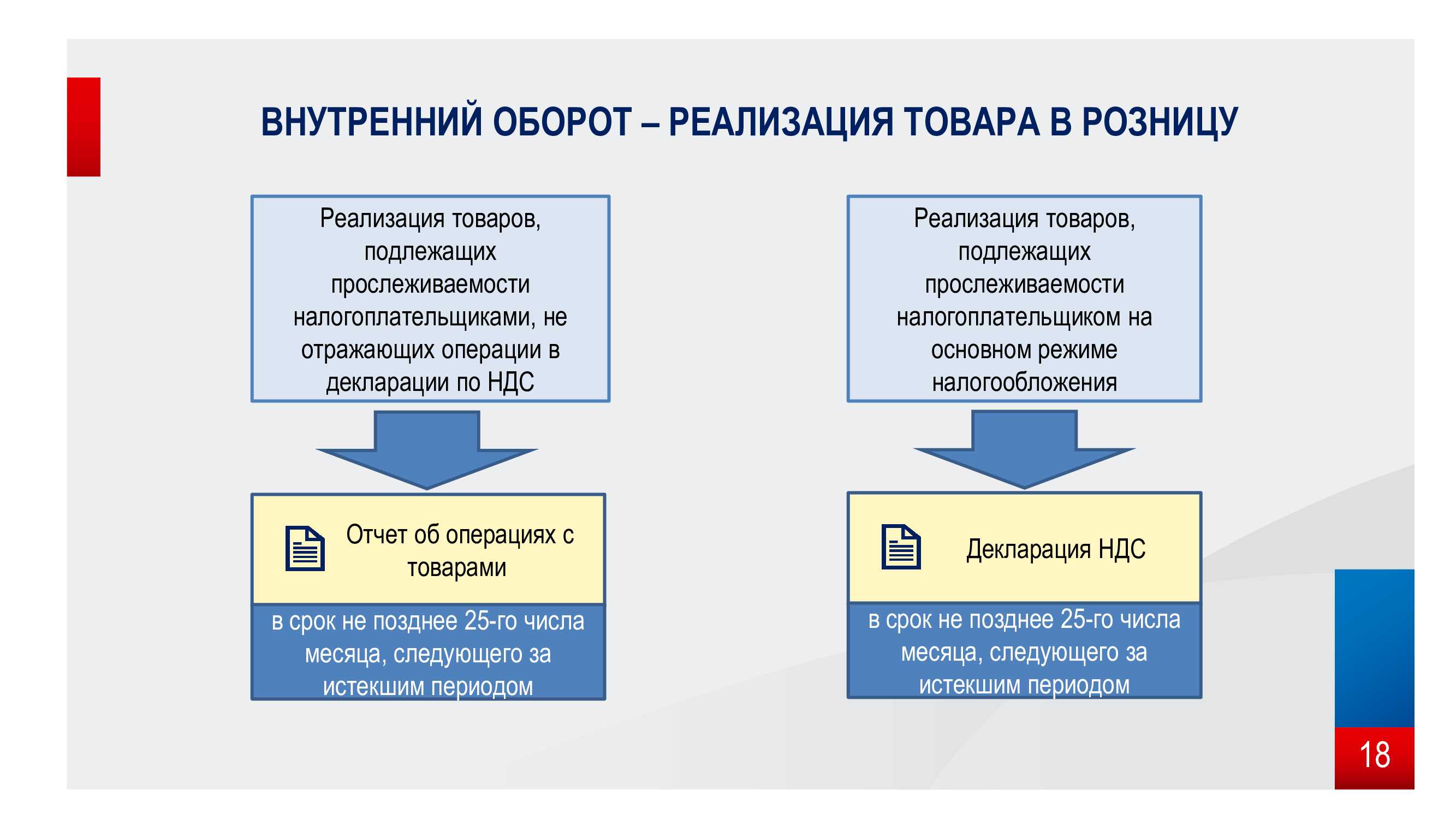

При осуществлении действий с прослеживаемыми товарами отчетность нужно сдавать ежеквартально:

- неплательщикам НДС — в ИФНС подается отчет об операциях с прослеживаемыми товарами;

- плательщиками НДС — в ИФНС подается декларация по НДС с указанием данных об операциях с прослеживаемыми товарами. В некоторых ситуациях им нужно подать отчет об операциях с прослеживаемыми товарами, к примеру, при покупке товаров конечным покупателем для своих целей.

Подключим электронный документооборот (ЭДО) для работы с прослеживаемостью товаров. Звоните!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

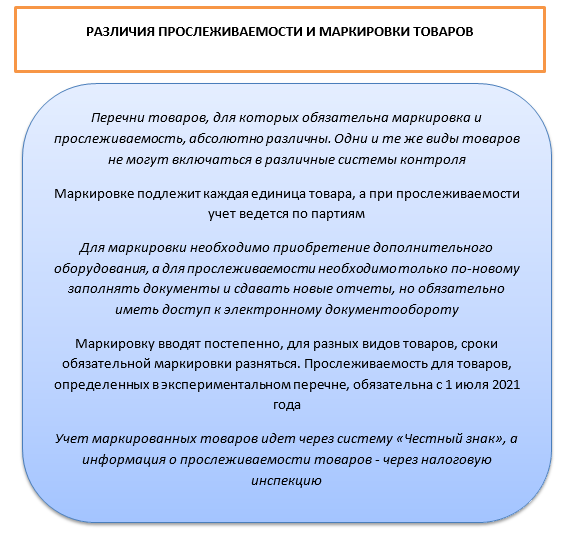

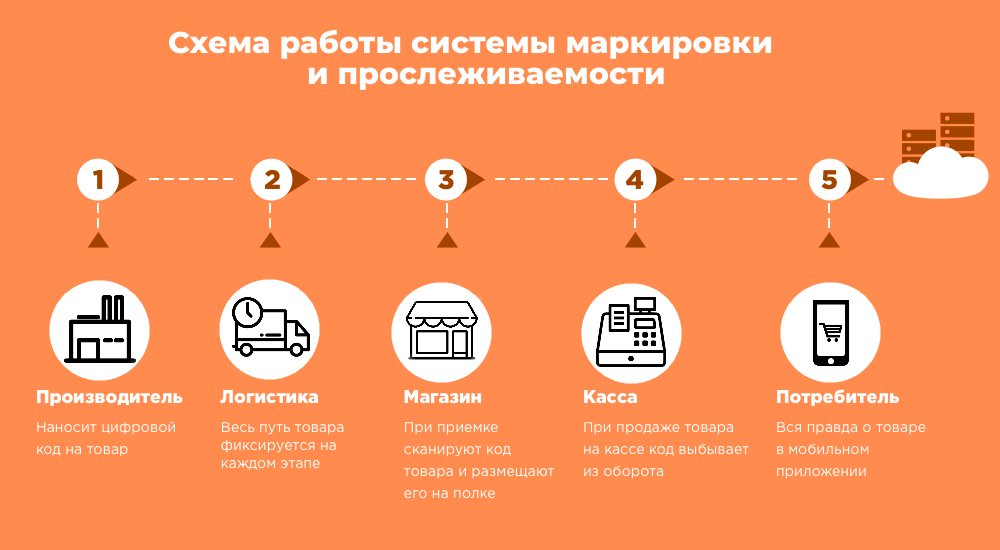

В чем всё-таки разница?

Принципиальным отличием системы прослеживаемости от маркировки является тот факт, что на сам товар ничего дополнительно не наносится. Здесь ведется учет партиями, а не поштучно. При ввозе из стран ЕАЭС партии товара (РНПТ) присваивается уникальный регистрационный номер, формируемый из данных в декларации. Далее при передаче товара от одного собственника к другому РНПТ указывается в универсальных передаточных документах (УПД) или в документе об отгрузке (для неплательщиков НДС). Следует отметить, что УПД на прослеживаемые товары оформляется отдельно. Таким образом, если в отгрузку попадает и прослеживаемый и непрослеживаемый товар, то необходимо формировать два УПД.

Также в рамках текущего эксперимента, помимо внесения необходимых правок в налоговую декларацию и книгу покупок, разрабатываются формы и форматы новых четырех документов при работе с прослеживаемыми товарами:

1. Уведомление об остатках. Организации обязаны направить его в срок не позднее 30 дней с даты утверждения перечня продукции, подлежащих прослеживаемости. Далее, при добавлении в список новой товарной категории, необходимо будет оформлять уведомление об остатках, если компания работает с данными категориями.

2. Уведомление о ввозе (импортеры). Оформляется каждый раз при поступлении партии товара из стран Евразийского экономического союза. На основании этого документа ФНС присваивает РНПТ партиям товара. Уведомление необходимо оформлять только неплательщикам налога на добавленную стоимость. Для тех, кто работает с НДС, РНПТ будет присваиваться на основании данных из таможенной декларации.

3. Уведомление о вывозе. Документ необходим для списания с оборотов компании товара, который более не подлежит прослеживаемости на территории РФ.

4. Отчет об операциях с прослеживаемыми товарами (неплательщики НДС) оформляется раз в квартал.

Всю документацию необходимо составлять и передавать исключительно в электронном виде и через уполномоченных операторов электронного документооборота (ЭДО). Оформление на бумаге будет являться нарушением, а бумажный документ – считаться непредставленным. За неверно оформленные документы предполагаются штрафы. Складывается не совсем приятная для бизнеса ситуация. Те компании, которые по разным причинам ещё не перешли на ЭДО, вынуждены в срочном порядке подключиться к оператору. Будем откровенны, крупные представители рынка давно работают с электронными документами и получают выгоды, даже несмотря на пандемию. А вот для небольших организаций это несомненно принесет дополнительные сложности.

Еще одной отличительной чертой маркировки является уведомление налоговых органов о выбытии товара из оборота компании. При маркировке данную информацию налоговая получает от операторов фискальных данных при продаже продукции конечному потребителю. В случае с прослеживаемостью информация о продаже конечному потребителю будет отражаться в налоговой декларации либо в отчете об операциях и отправляться раз в квартал.

В целом, для крупного бизнеса мало что изменится. А вот для небольших компаний, в особенности работающих без НДС, процесс может усложниться. В первую очередь это обусловлено тем, что необходимо будет подключаться к операторам ЭДО и оформлять дополнительную отчетность.

Покупка прослеживаемых товаров у плательщика НДС

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110), при выполнении одного из следующих условий:

-

товары ввезены на территорию РФ и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления;

-

товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ иным способом;

-

товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

-

товары задержаны таможенными органами в соответствии с главой 51 ТК ЕАЭС, не востребованы в сроки, установленные пунктами 1 и 2 ст. 380 ТК ЕАЭС, лицами, обладающими полномочиями в отношении таких товаров;

-

товары ввезены на территорию РФ с территории государств — членов ЕАЭС, за исключением товаров, помещенных под таможенную процедуру таможенного транзита;

-

товары ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (п. 3 Положения № 1108).

-

Согласно поправкам, внесенным в НК РФ Федеральным законом от 09.11.2020 № 371-ФЗ, в целях реализации национальной системы прослеживаемости налогоплательщики НДС при реализации прослеживаемых товаров обязаны:

-

выставлять счета-фактуры только в электронной форме (за исключением случаев: реализации прослеживаемых товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход; реализации и перемещения прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта); реализации и перемещения прослеживаемых товаров с территории РФ на территорию другого государства — члена ЕАЭС) (п. 1.1 ст. 169 НК РФ);

-

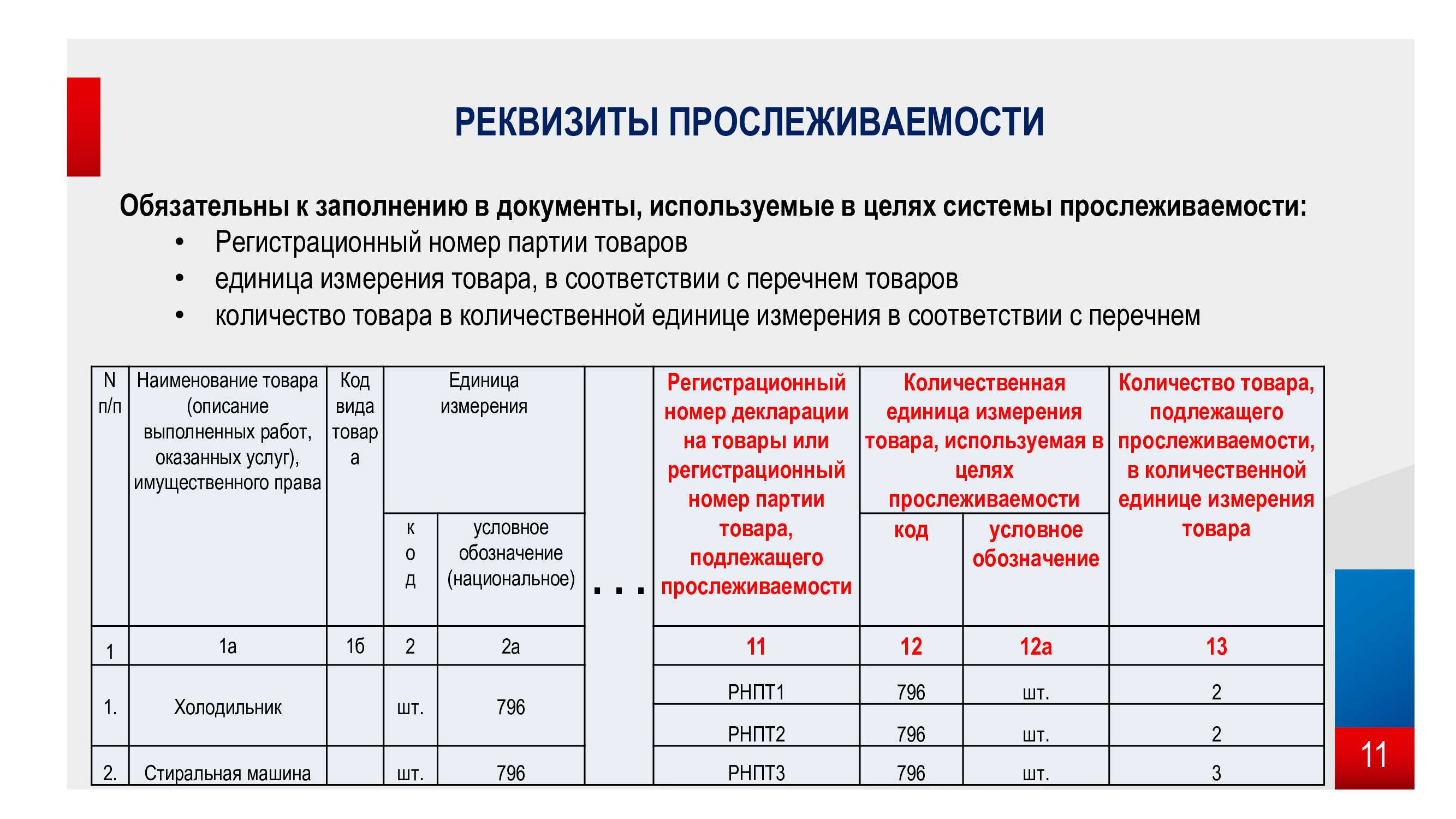

указывать в счете-фактуре (корректировочном счете-фактуре) реквизиты прослеживаемости: регистрационный номер партии товара, подлежащего прослеживаемости; количественную единицу измерения товара, используемую в целях осуществления прослеживаемости; количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (п.п. 5, 5.2 ст. 169 НК РФ).

Участники оборота товаров, подлежащих прослеживаемости, являющиеся налогоплательщиками НДС (не освобожденными от исполнения обязанностей налогоплательщика НДС), при реализации прослеживаемых товаров выставляют счета-фактуры, в том числе корректировочные, без использования шифровальных средств в целях ограничения возможности доступа к ней исключительно получателем (пп. «в» п. 13 Положения № 1108).

При этом покупатели (организации или индивидуальные предприниматели (ИП)) при приобретении прослеживаемых товаров обязаны обеспечить получение счетов-фактур, в том числе корректировочных, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (ЭДО) (п. 1.2 ст. 169 НК РФ).

Подробнее об обмене электронными документами с контрагентами с помощью встроенного в программы 1С сервиса 1С-ЭДО см. .

Как подключиться к сервису 1С-ЭДО, см. (доступна видеоинструкция). Быстро и легко освоить 1С-ЭДО можно с помощью видеороликов — см. на сайте 1С-ЭДО в разделе и на 1С:Учебного центра № 1. Плейлист с роликами 1С-ЭДО см. .

Как плательщику НДС отражать приобретение прослеживаемого товара для собственных нужд в отчетности?

Подготовка к учету прослеживаемости

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы. 2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.