Особенности исправления УПД

Об особенностях применения универсального передаточного документа (УПД) можно прочитать на сайте.

Рассмотрим, каким образом нужно вносить исправления в универсальный передаточный документ, ведь порядок исправления ошибок в первичных документах и счетах-фактурах регулируется разными нормативными актами и существенно различается.

Сложность внесения исправлений в УПД заключается еще и в том, что ошибки могут допускаться как в показателях, относящихся одновременно и к счету-фактуре, и к первичному документу, так и в показателях, относящихся исключительно к одному из этих документов.

Исправление продавцом допущенных ошибок путем выставления нового исправленного счета-фактуры чревато негативными последствиями, и особенно для покупателя: ведь если исправленный счет-фактура выставлен в налоговом периоде, отличном от периода выставления ошибочного счета-фактуры, то покупателю придется аннулировать ошибочный счет-фактуру и представлять уточненную декларацию в налоговый орган. В то же время, не каждая обнаруженная ошибка влечет за собой обязанность выставлять исправленный счет-фактуру.

Напомним, что, согласно пункту 2 статьи 169 НК РФ, не являются основанием для отказа в принятии к вычету сумм налога ошибки в счетах-фактурах (корректировочных счетах-фактурах), не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

Исходя из этой нормы, можно сделать вывод, что ошибками в счетах-фактурах, не препятствующими праву на вычет НДС (будем называть их «не препятствующими ошибками») являются, например, ошибки в реквизитах грузоотправителя и грузополучателя, в информации о платежно-расчетном документе, в сведениях о стране происхождения товара и номере таможенной декларации.

В случае обнаружения таких «не препятствующих ошибок» новые экземпляры счетов-фактур не составляются (п. 7 Раздела II Приложения 1 Постановления № 1137).

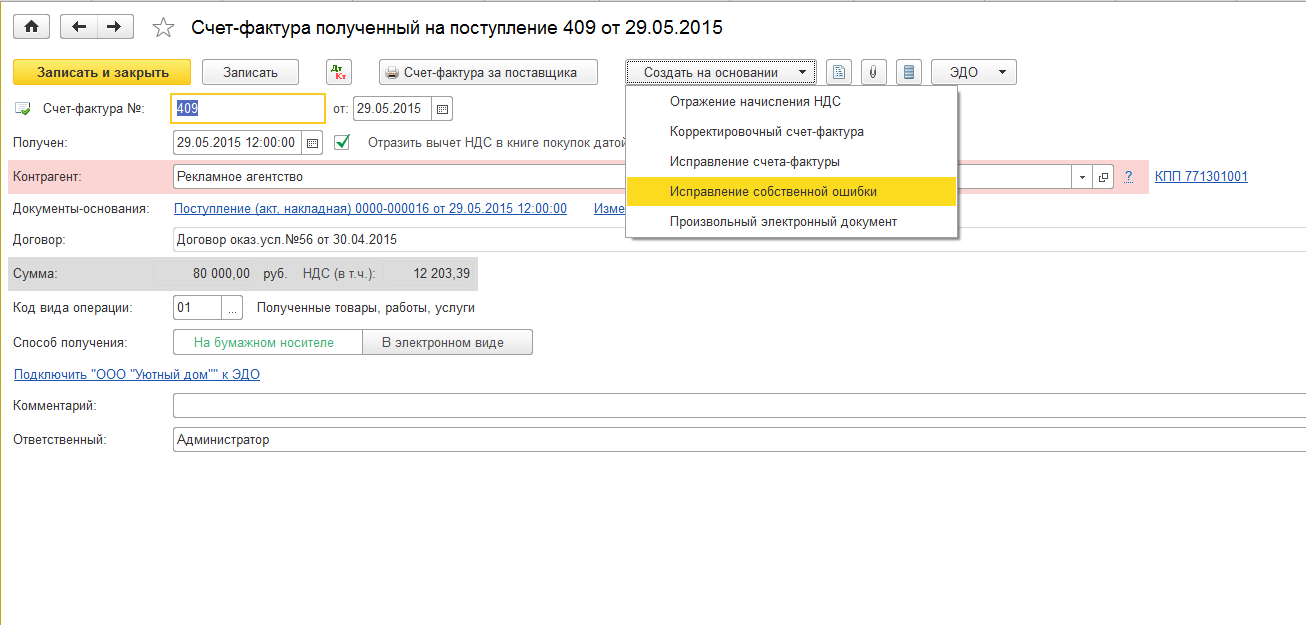

Внесению исправлений в УПД в связи с обнаружением ошибок посвящено отдельное Приложение №7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа».

Согласно разъяснениям налогового ведомства, порядок исправления обнаруженных ошибок в УПД зависит от присвоенного статуса УПД и от квалификации допущенной ошибки.

Таким образом, согласно рекомендациям, изложенным в Приложении № 7, исправленный УПД составляется со статусом «1», если:

Во всех остальных случаях новый УПД следует составлять со статусом «2».

Если же ошибки допущены в показателях, относящихся только к первичному документу, то можно составить новый УПД со статусом «2» либо исправить информацию непосредственно в УПД путем применения Положения № 105 (зачеркивание и исправление).

В том случае, когда необходимо исправить факт ошибочного признания операции:

для изменения данных о стоимости отгрузки можно составить новый УПД со статусом «2» либо исправить информацию непосредственно в УПД. При этом необходимо отдельно выставить счет-фактуру.

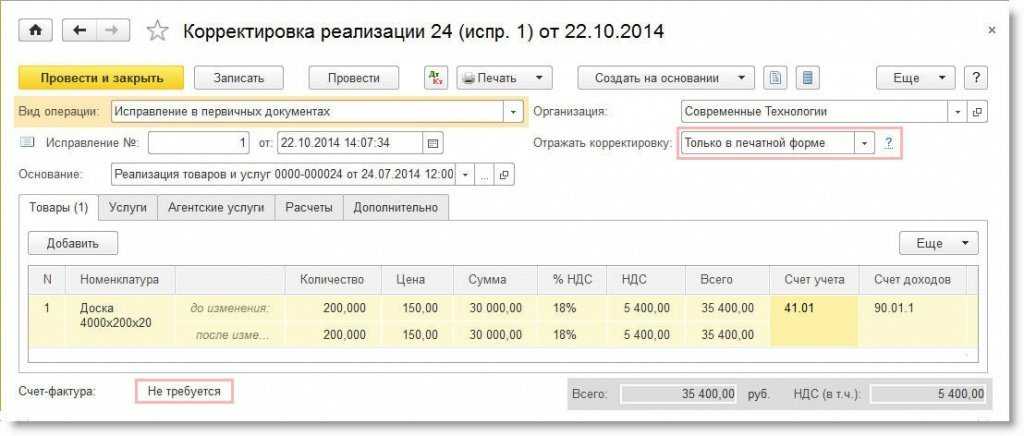

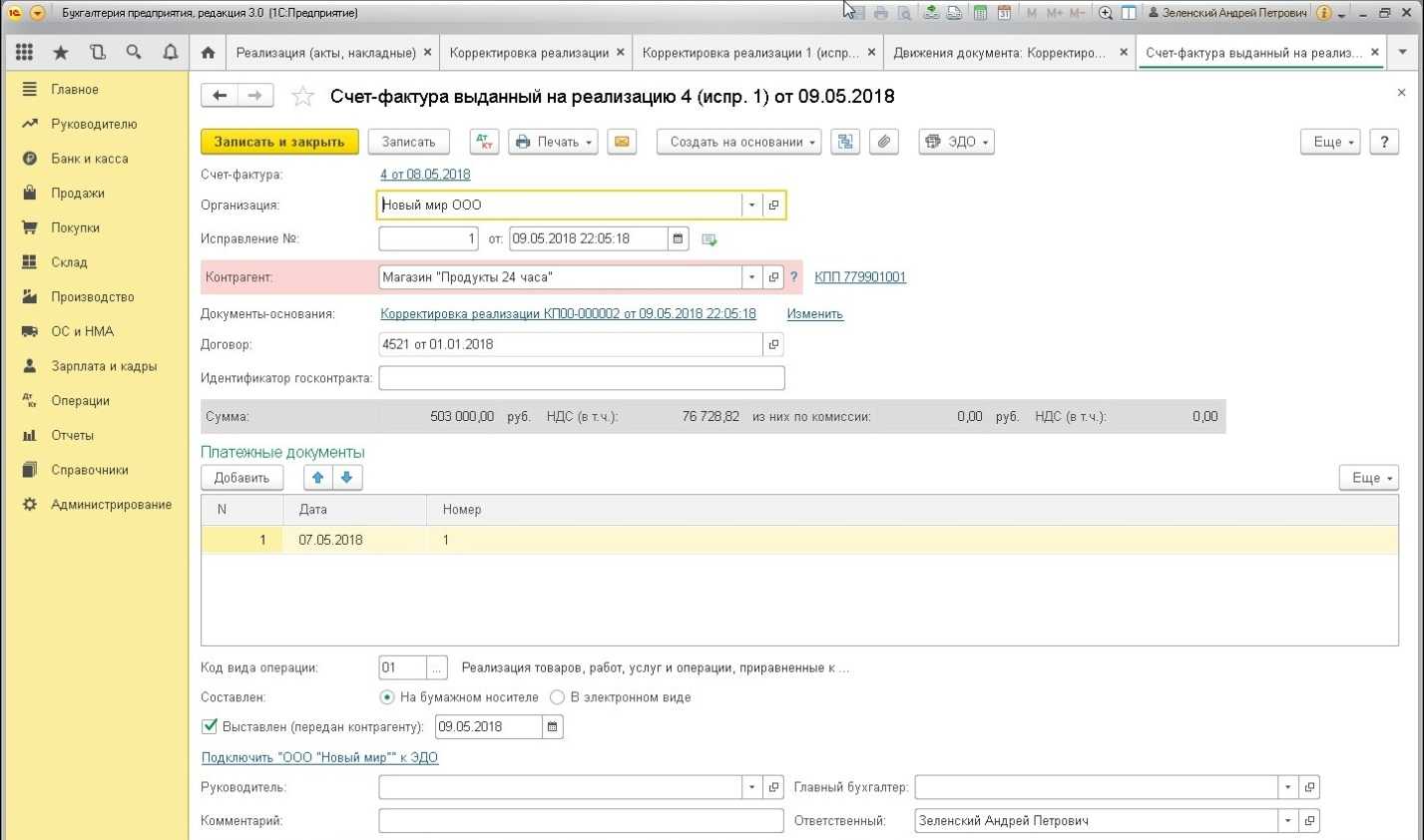

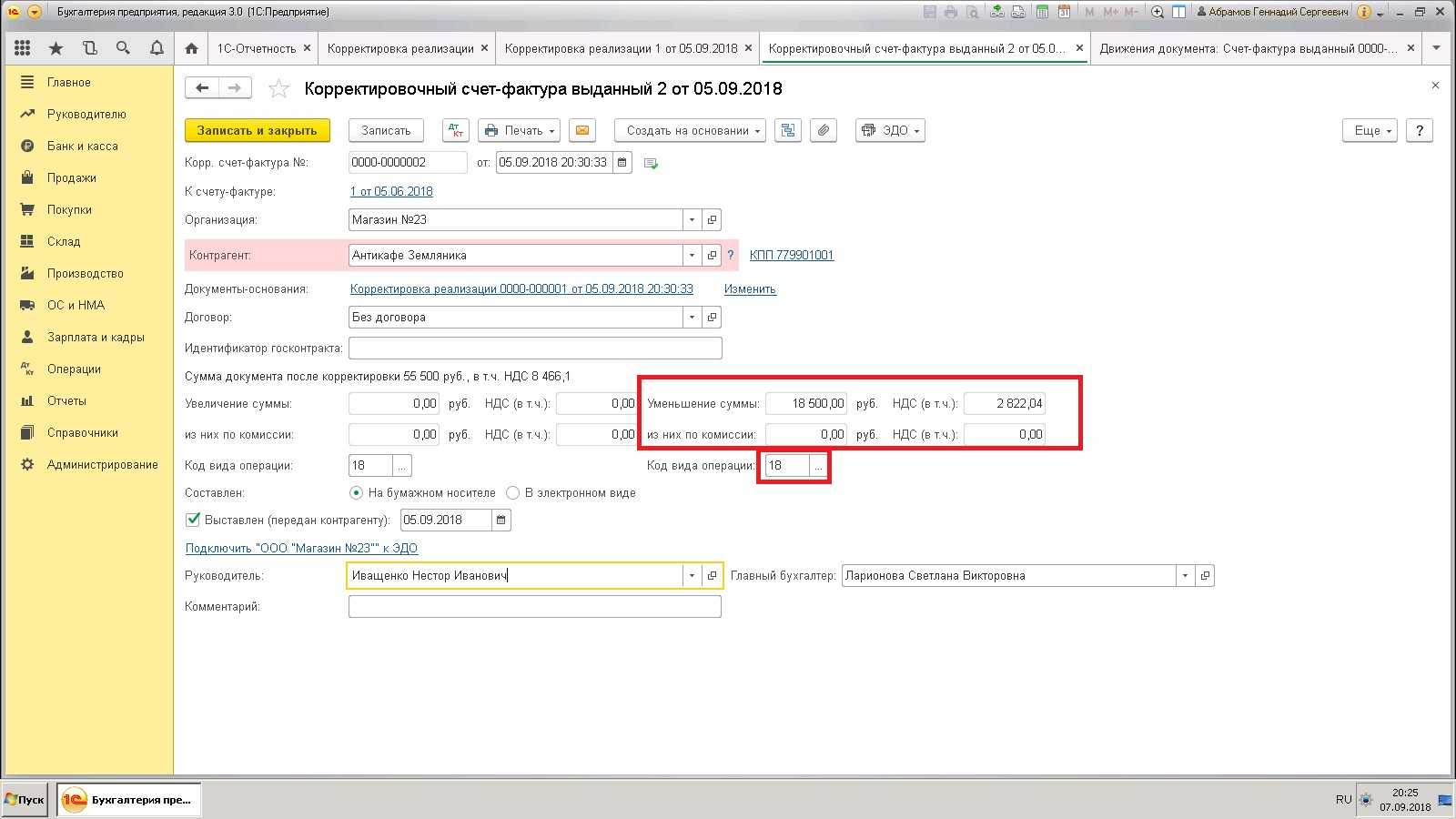

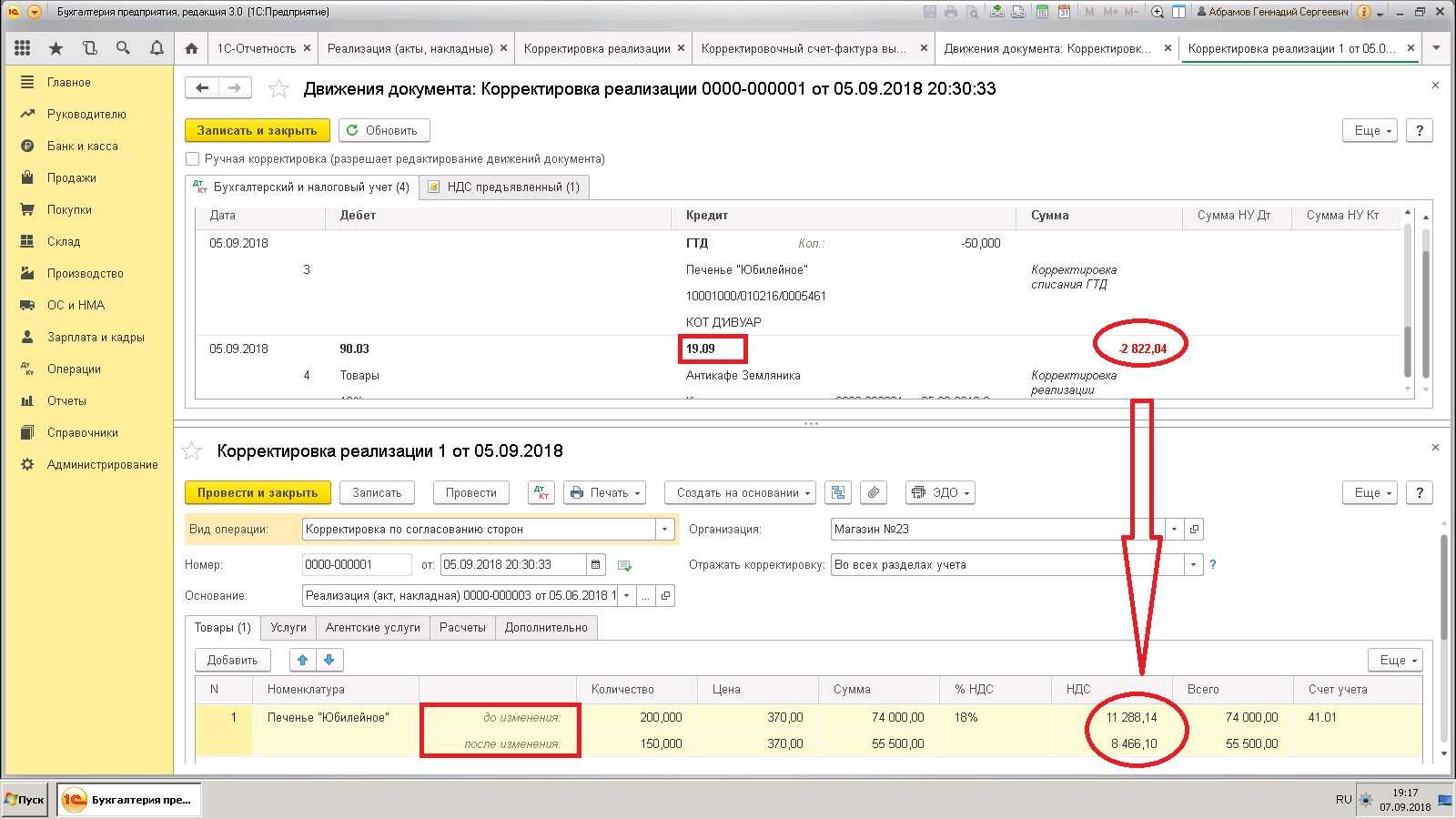

Если по условиям Примера 1 продавец применяет в своем документообороте УПД, то, руководствуясь рекомендациями ФНС, ошибка в количестве и цене товара исправляется путем составления нового УПД со статусом «1». В «1С:Бухгалтерии 8» такая возможность предоставляется автоматически, если после сохранения документа Корректировка реализации по кнопке Печать вызвать команду Универсальный передаточный документ (УПД).

Пример 2

Чтобы исправить ошибку во взаиморасчетах с покупателем, допущенную из-за указания неверного договора в документе реализации, можно воспользоваться документом Корректировка долга.

Для исправления же первичного документа, в том числе и составленного в форме УПД, необходимо использовать документ Корректировка реализации с видом операции Исправление в первичных документах. Поскольку номер договора не является показателем, относящимся к реквизиту счета-фактуры, то УПД необходимо оформить со статусом «2».

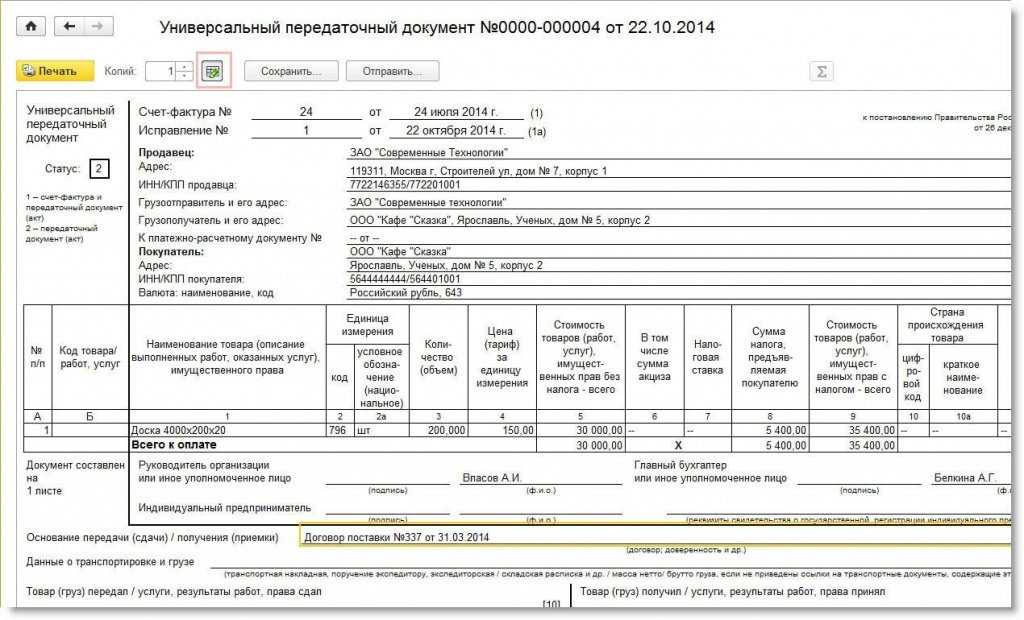

Исправить номер договора можно вручную непосредственно в печатной форме, воспользовавшись режимом редактирования (рис. 4).

Что представляет собой корректировочный счет-фактура

Законодатели определили, что корректировочный счет-фактура должен содержать следующие сведения (п. 5.2 ст. 169 НК РФ):

1) наименование «корректировочный счет-фактура», порядковый номер и дату составления корректировочного счета-фактуры;

2) порядковый номер и дату составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единицу измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цену (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумму акциза по подакцизным товарам;

10) налоговую ставку;

11) сумму налога, определяемую исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разницу между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Продавец должен выставить покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, на основании которых производится изменение стоимости по ранее выставленному счету-фактуры.

В соответствии с пунктом 8 статьи 169 НК форма корректировочного счета-фактуры и порядок его заполнения устанавливаются Правительством РФ. На момент подготовки настоящей статьи соответствующие изменения в Постановление Правительства РФ от 02.12.2000 № 914 не внесены.

Письмом ФНС России от 28.09.2011 № ЕД-4-3/15927@ налоговое ведомство довело до налогоплательщиков рекомендованную форму корректировочного счета-фактуры и разъяснило правила выставления корректировочных счетов-фактур, порядок их заполнения и отражения в книгах покупок и продаж. Письмо согласовано с Минфином России. Подробный комментарий специалистов ИТС читайте в статье «Как применять корректировочные счета-фактуры».

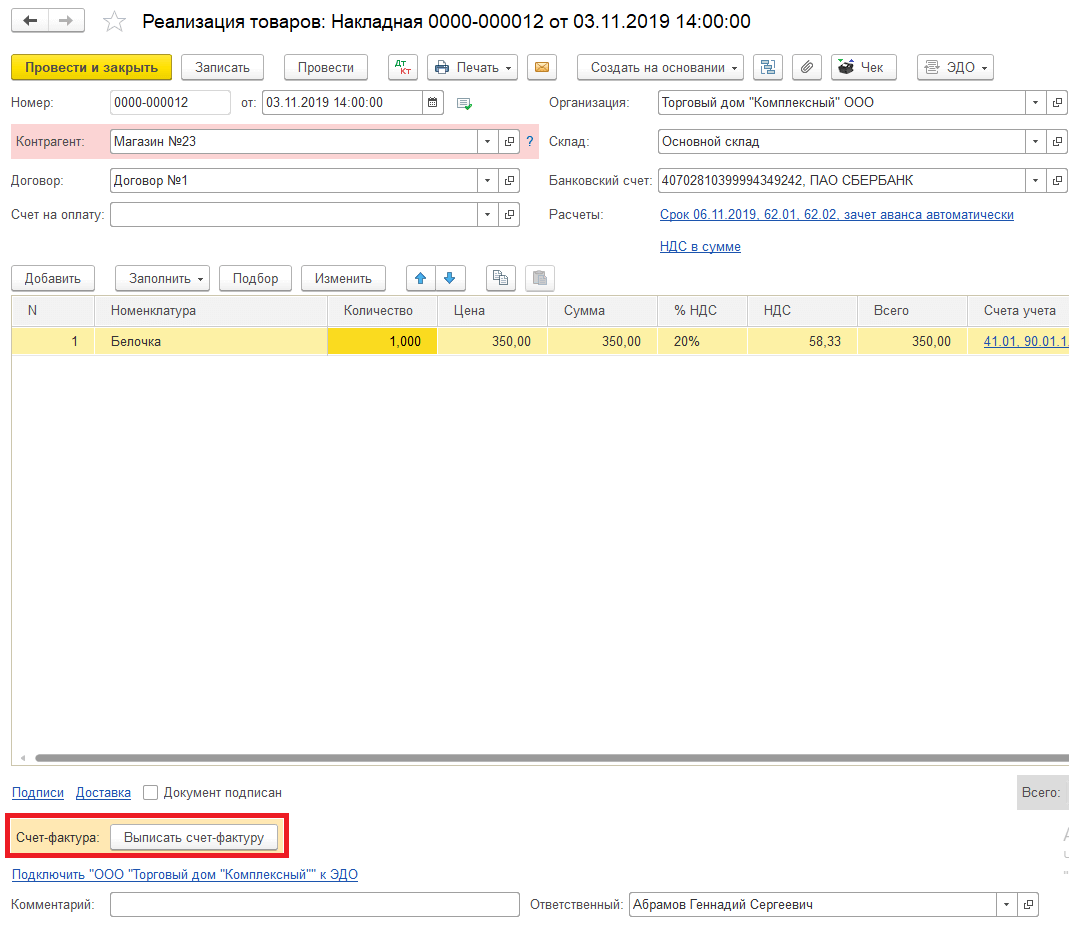

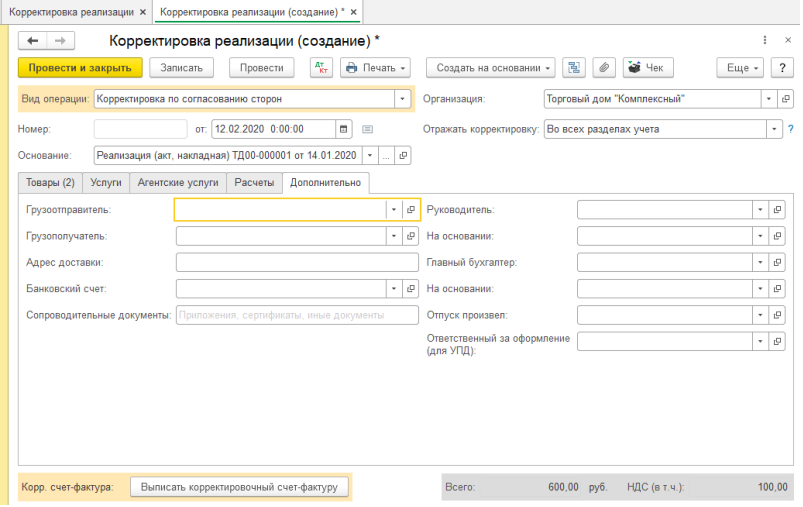

Как сделать корректировочную счет фактуру по реализации

Для ввода корректировочной счет фактуры в 1С 8.3 необходимо нажать на кнопку «Создать на основании» — «Корректировочная счет-фактура»:

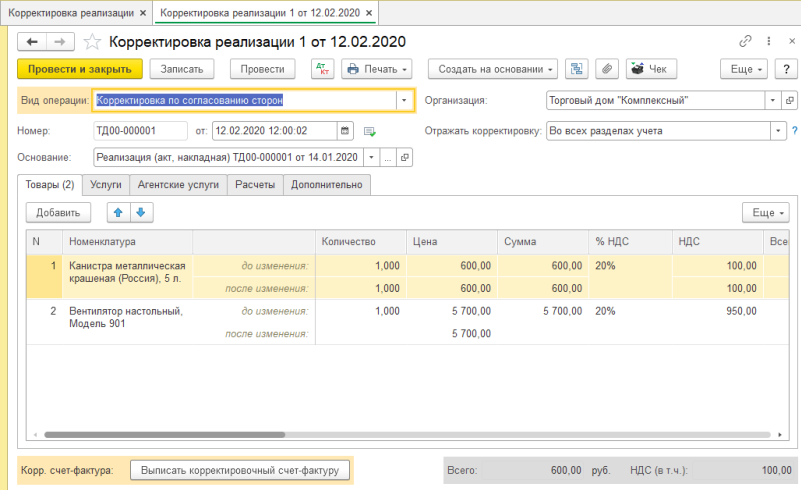

Казалось бы, должен быть создан новый документ «Счет фактуры», но на самом деле откроется форма «Корректировки реализации«, где необходимо указать расхождения с изначальной накладной. В нашем примере укажем, что товара в первой строке уменьшилось на 1000 единиц, а во второй строке цена стала меньше на 50 рублей:

Чтобы зафиксировать изменения реализации, необходимо нажать на кнопку «Провести». Следующий шаг — ввод корректировки уже счета-фактуры. Для этого необходимо нажать на кнопку «Выписать корректировочный счет-фактура«:

Кнопка заменится ссылкой на созданное изменение, значит, всё сделано верно:

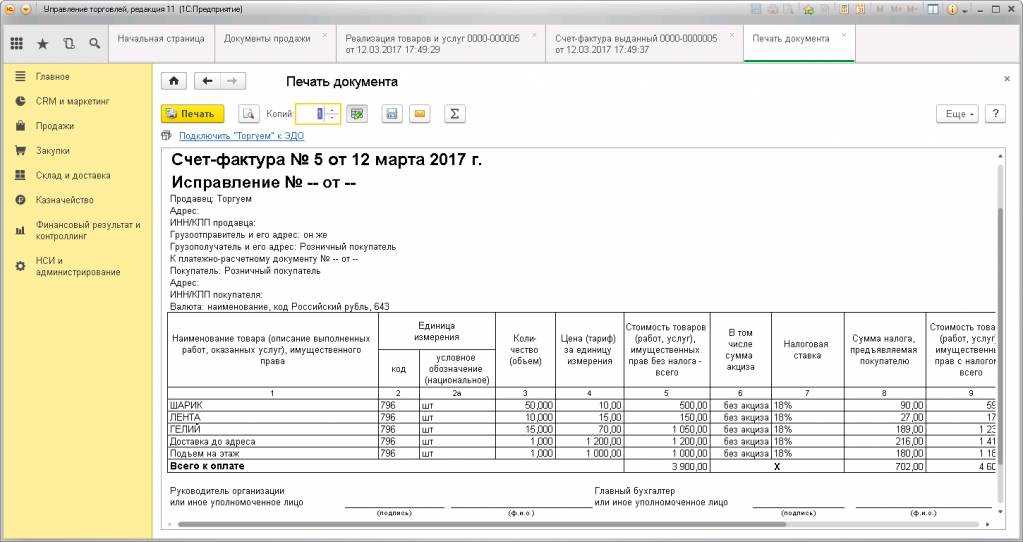

Последний этап — распечатка полученных документов. Сделать это можно из «Корректировки реализации» точно так же, как это делается в простом документе. Кнопкой «Печать» — «Счет-фактура»:

Откроется форма 1C для печати первичного документа со всеми заполненными полями:

Наше видео про выписке корректировочного счета-фактуры в 1С Бухгалтерия 8.3:

В каких случаях составляются корректировочные счета-фактуры

Нововведения вступают в силу по истечении одного месяца со дня опубликования Закона № 245-ФЗ и не ранее 1-го числа очередного налогового периода (ч. 1 ст. 4 Закона № 245-ФЗ).

Текст Закона опубликован в «Российской газете» 22 июля 2011 года, следовательно, изменения действуют с 1 октября 2011 года.

Существует много оснований для внесения изменений (уточнений, исправлений) в счет-фактуру, а нововведения, установленные Законом № 245-ФЗ (п. 16, 17 ст. 2 Закона № 245-ФЗ), касаются только изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения или увеличения в случаях:

При этом обязательным условием для составления и выставления продавцом корректировочного счета-фактуры является соглашение или иной документ, подтверждающий согласие покупателя на изменение стоимости или количества.

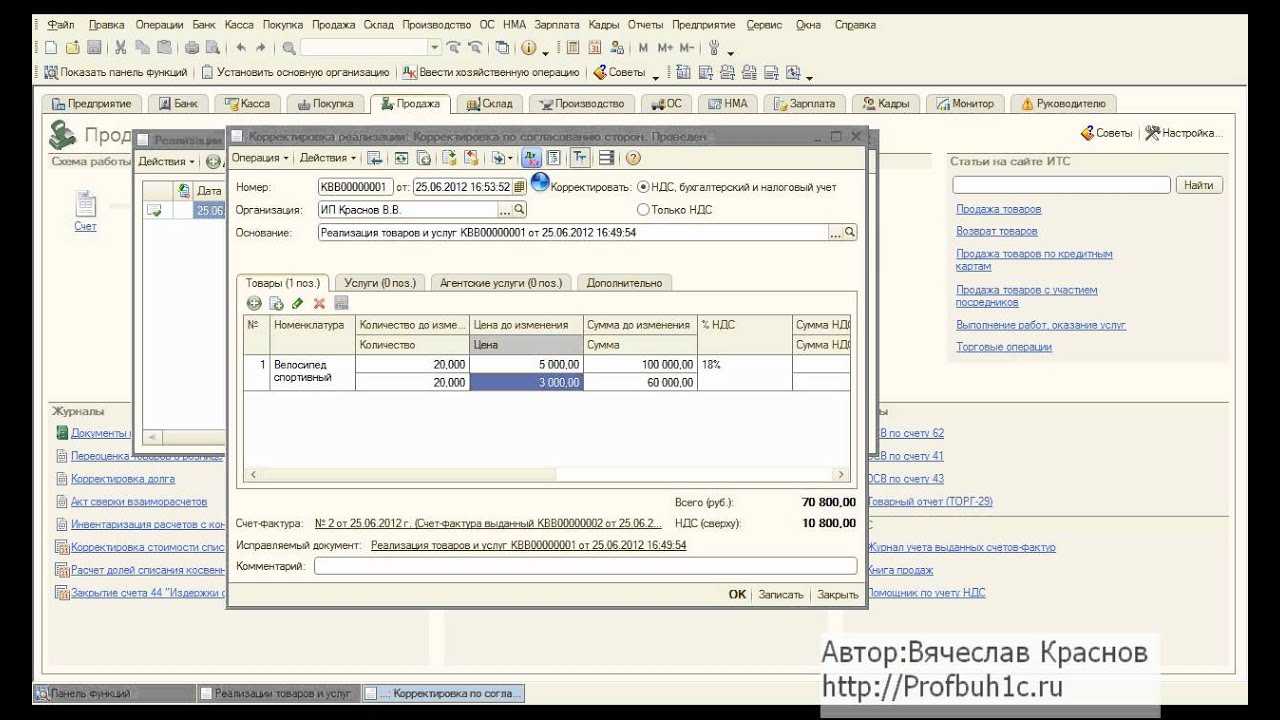

Корректировочные счета-фактуры в «1С:Бухгалтерии 8»

Нововведения вступают в силу по истечении одного месяца со дня опубликования Закона № 245-ФЗ и не ранее 1-го числа очередного налогового периода (ч. 1 ст. 4 Закона № 245-ФЗ).

Текст Закона опубликован в «Российской газете» 22 июля 2011 года, следовательно, изменения действуют с 1 октября 2011 года.

Существует много оснований для внесения изменений (уточнений, исправлений) в счет-фактуру, а нововведения, установленные Законом № 245-ФЗ (п. 16, 17 ст. 2 Закона № 245-ФЗ), касаются только изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения или увеличения в случаях:

При этом обязательным условием для составления и выставления продавцом корректировочного счета-фактуры является соглашение или иной документ, подтверждающий согласие покупателя на изменение стоимости или количества.

НДС при возврате товара у поставщика

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

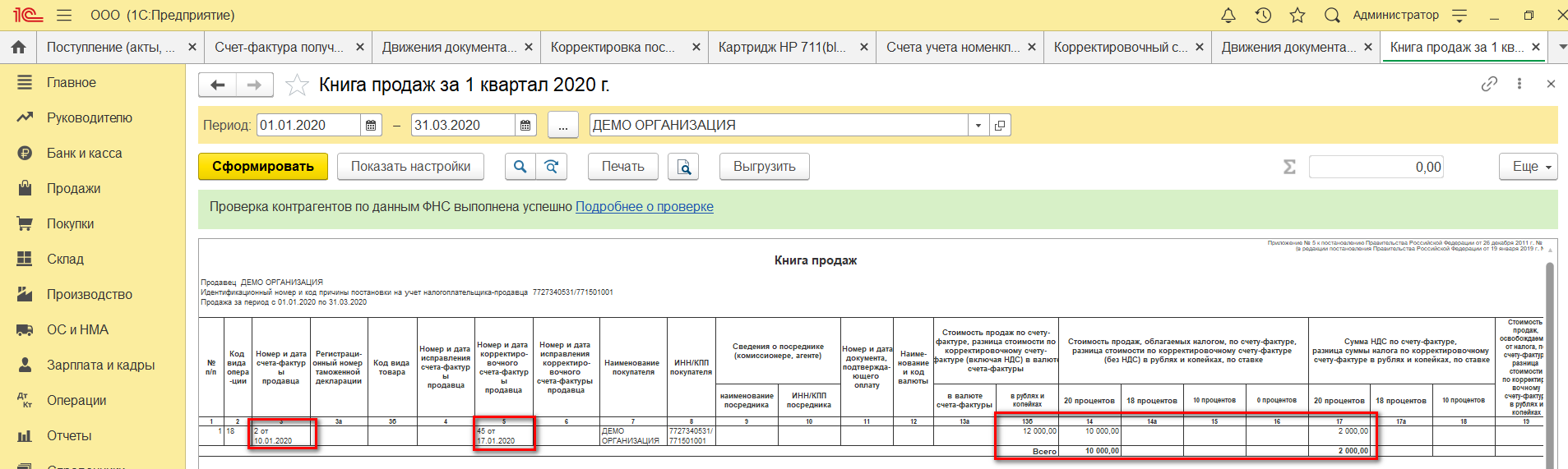

В результате 3 октября организация выставила такие счета-фактуры:

Кроме того, организация составила кредит-ноту на уменьшение стоимости товаров, отгруженных в сентябре в адрес постоянного покупателя, и оформила корректировочный счет-фактуру N 367.

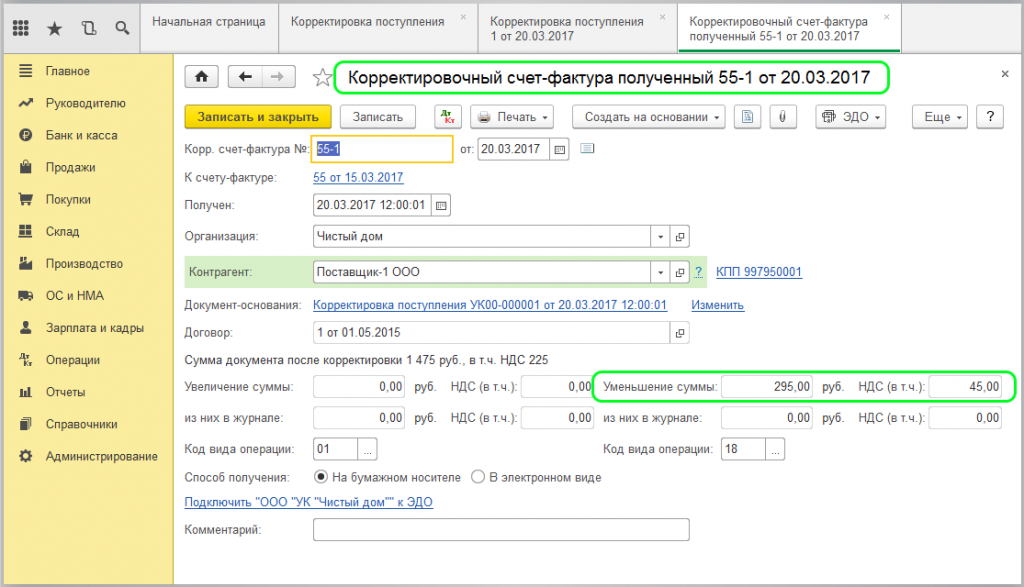

Шапка корректировочного счета-фактуры. В корректировочный счет-фактуру необходимо внести данные счета-фактуры, по которому осуществляется изменение стоимости ранее отгруженных товаров (далее — исходный счет-фактура):

- порядковый номер и дата составления исходного счета-фактуры (строка 1.1);

- полное или сокращенное наименование продавца (строка 2), его место нахождения (строка 2а), ИНН и КПП (строка 2б);

- полное или сокращенное наименование покупателя (строка 3), его место нахождения (строка 3а), ИНН и КПП покупателя (строка 3б).

В отличие от обычного счета-фактуры в корректировочном отсутствуют следующие строки:

Табличная часть. В табличную часть корректировочного счета-фактуры продавцу следует внести:

Примечание. При заполнении корректировочного счета-фактуры в него вносятся сведения, указанные в счете-фактуре, составленном при отгрузке. Информация о товарах, в отношении которых цены или количество не менялись, не приводится.

При изменении цены или тарифа товаров, работ, услуг за единицу измерения продавец указывает цену или тариф до изменения (графа 4) и после изменения (графа 4а). Если же цена товаров, работ, услуг не меняется, то в графу 4а переносится показатель из графы 4.

Стоимость товаров, работ, услуг и сумма НДС. В корректировочном счете-фактуре каждая из граф 5, 6, 8 и 9 (до изменения) дополнена еще тремя графами. Так, графы «Разница к уменьшению» (графы 5б, 6б, 8б, 9б) заполняются в случае уменьшения стоимости товаров. При этом в графах 5в, 6в, 8в и 9в проставляются прочерки.

Если в первичном счете-фактуре в графе 4 нет показателя, то в корректировочном счете-фактуре в строках А и Б графы 4 можно проставить прочерки п.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Обязан восстановить сумму налога к уменьшению по корректировочному счету-фактуре, ранее принятую к вычету, по факту согласованного сторонами изменения стоимости или получения корректировочного счета-фактуры пп. ФНС России разъяснила, как применять корректировочные счета-фактуры Обращайтесь в форму связи

Необходимость составления корректировочного счета-фактуры при неполной поставке товара

Заметим, если компания своевременно не выставит корректировочный счет-фактуру в случае, когда его выставление необходимо, она рискует получить штраф по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения в размере 10 000 руб. при совершении нарушения в течение одного квартала, и 30 000 руб. – в течение большего времени.

На основании корректировочного счета-фактуры поставщик вправе заявить вычет по НДС. Поэтому корректировочный счет-фактуру нужно зарегистрировать в книге покупок. А вот покупателю регистрировать корректировочный счет-фактуру, поступившую от поставщика, не нужно (письмо Минфина России от 12.05.2012 № 03-07-09/48). Ведь покупатель должен принимать на учет только фактически поступившие товары.

Поскольку вычет по НДС можно заявить только по фактически поступившим и учтенным товарам (п. 1 ст. 172 НК РФ), покупатель должен изначально заявить к вычету правильную сумму НДС. И корректировать ее в дальнейшем не потребуется. В таком случае в книге покупок регистрируется только отгрузочный счет-фактура поставщика на сумму налога со стоимости товаров, принятых на учет.

Порядок исправления ошибок в первичных документах

Согласно рекомендациям фонда «НРБУ «Бухгалтерский методологический центр»», изложенным в Разъяснении Р-22/2013-КпТ «Внесение исправлений в первичные документы» от 20.09.2013, наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

Метод выставления нового (корректирующего) документа основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур согласно пункту 7 Приложения № 1 к Постановлению № 1137, то есть путем составления нового исправленного экземпляра первичного учетного документа.

При применении данного метода необходимо соблюсти минимальные требования части 7 статьи 9 Закона № 402-ФЗ: составленный новый документ должен идентифицировать исправленный документ по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Шаг 3. Как отразить корректировку в регламентированных документах НДС

Если нужно провести корректировку в регламентированных документах, из-за изменения суммы продажи в сторону уменьшения, то необходимо отразить вычет в прошедшем квартале. Для проведения этого исправления, в разделе «Операции» кликнуть «Регламентные операции НДС».

В графе «Создать» выбирается строчка «Формирование записей книги покупок». В новом окне — форме внести данные:

- организация;

- день квартала, когда была сделана корректировка реализации;

- кликнуть на «Заполнить документ».

Форма автоматически заполнится информацией из счет-фактуры корректировки с указанием суммы НДС к вычету. Завершает операцию запись и проводка.

Посмотреть результат можно кликнув на «ДтКт» в верхнем поле. В открывшемся окне проводок будет видно, что налог к вычету отражен.

Последний шаг — проверка оборотно-сальдовой ведомости, покажет отсутствие сальдо.

Когда корректировка суммы операции проводится в сторону увеличения, а сама сделка была проведена не в действующем квартале, после изменения счет-фактуры необходимо:

- провести регистрацию КСФ в книге продаж в нужном периоде;

- подать декларацию с уточнением по НДС, по периоду подкорректированной отгрузки;

- произвести оплату налога и пени.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Корректировочные счета-фактуры в 1С: Бухгалтерии 8.3

- покупатель возвращает товары, которые уже были приняты им на учет (тогда покупатель должен оформить отгрузочный счет-фактуру на стоимость возвращенных товаров);

- покупатель возвращает всю партию товаров, не принятых на учет (тогда поставщик вправе принять к вычету НДС со стоимости товаров на основании своего счета-фактуры на их отгрузку).

Корректировочный счет-фактура — порядок оформления

Обратите внимание, если изменение стоимости произошло в течение пяти календарных дней со дня отгрузки товаров и до выставления счета-фактуры, то можно выставить обычный счет-фактуру на отгрузку, а не корректировочный (Письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089). Корректировочный счет-фактура составляется при обязательном наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе из-за изменения цены и (или) изменения количества (объема)

Данная норма прописана в положениях п.10 ст.172 НК РФ

Корректировочный счет-фактура составляется при обязательном наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе из-за изменения цены и (или) изменения количества (объема). Данная норма прописана в положениях п.10 ст.172 НК РФ.

На составление корректировочного счета-фактуры у поставщика есть пять календарных дней с даты оформления соответствующего документа, подтверждающего изменение стоимости и (или) количества отгруженного товара (работы, услуги).

- наименование «корректировочный счет-фактура», его порядковый номер и дата составления;

- порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому осуществляется изменение;

- наименования, адреса и идентификационные номера налогоплательщика и покупателя;

- наименование товаров (описание выполненных работ, оказанных услуг) и единица измерения, по которым осуществляются изменение цены и (или) уточнение количества (объема);

- количество (объем) товаров (работ, услуг) по счету-фактуре до и после уточнения;

- наименование валюты;

- цена за единицу измерения без учета НДС;

- стоимость всего количества товаров (работ, услуг) по счету-фактуре без НДС до и после изменений;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма НДС до и после изменения стоимости;

- стоимость всего количества товаров (работ, услуг) с учетом суммы НДС до и после изменения;

- разница между показателями счета-фактуры, по которому осуществляется изменение стоимости.

Кроме того, при необходимости продавец может внести дополнительные реквизиты в форму корректировочного счета-фактуры, утвержденного Постановлением Правительства РФ от 26.12.2011 №1137. Такая позиция подтверждается выводами, сделанными в письмах ФНС России от 23.08.2012 № АС-4-3/13968@ и Минфина России от 04.09.2012 № 03-07-08/264 и от 08.08.2012. № 03-07-15/102.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Экспресс-проверка наличия счетов-фактур

В общем случае для плательщиков НДС в учетной системе должны соблюдаться следующие правила:

- каждый проведенный документ реализации должен сопровождаться проведенным документом Счет-фактура выданный на реализацию (за исключением определенных ситуаций);

- каждому проведенному приходному документу, полученному от контрагента-плательщика НДС, должен соответствовать проведенный документ Счет-фактура полученный на поступление.

Контролировать наличие и проведение выставленных и полученных счетов-фактур в предыдущих версиях «1С:Бухгалтерии 8» можно было с помощью обработки Экспресс-проверка ведения учета (раздел Отчеты — Экспресс-проверка). Для этого в настройках отчета следует установить флаги:

- Ведение книги продаж по налогу на добавленную стоимость — Полнота выписки счетов-фактур по документам реализации;

- Ведение книги покупок по налогу на добавленную стоимость — Полнота получения счетов-фактур по документам поступления.

В результате выполнения экспресс-проверки с указанными настройками формируется отчет, в котором отображаются (рис. 1)

- предмет контроля;

- результат проверки;

- возможные причины обнаруженных ошибок;

- рекомендации по устранению ошибок;

- детальный отчет об ошибках, откуда можно получить доступ к документу-основанию и зарегистрировать недостающий счет-фактуру.

Рис. 1. Экспресс-проверка ведения учета и наличия выставленных и полученных счетов-фактур

Подробнее об экспресс-проверке состояния налогового учета по НДС в «1С:Бухгалтерии 8» см. в статье Экспресс-проверка состояния налогового учета по НДС в «1С:Бухгалтерии 8»

Между тем, отсутствие выставленного счета-фактуры не всегда свидетельствует об ошибке. Так, например, продавец не выставляет счета-фактуры (пп. 1 п. 3 ст. 169 НК РФ):

- по операциям, которые не облагаются НДС согласно статье 149 НК РФ;

- если его контрагентом является неплательщик НДС или налогоплательщик, освобожденный от исполнения обязанностей уплачивать НДС (в соответствии со ст. 145 НК РФ), с которым достигнуто письменное согласие о несоставлении счетов-фактур.

Несмотря на то, что в данных ситуациях продавец не выставляет счета-фактуры на законных основаниях, отчет Экспресс-проверка ведения учета будет указывать на ошибки. Пользователю приходится открывать и просматривать все документы реализации, чтобы удостовериться, что ошибок на самом деле нет.

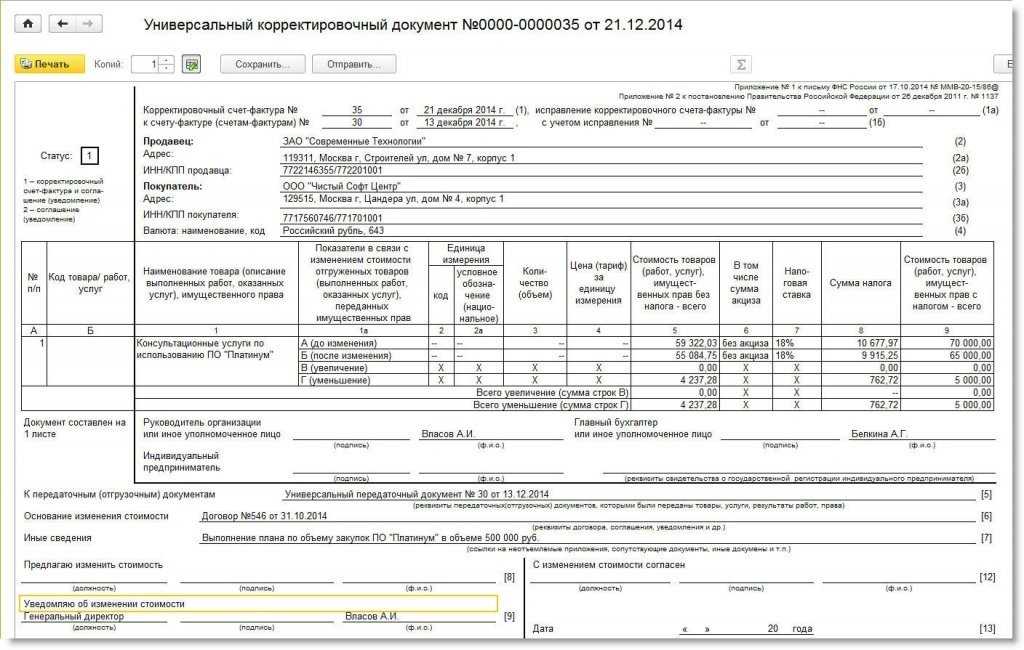

Универсальный корректировочный документ

Подробно о правовых основах применения универсального корректировочного документа (УКД), об особенностях его заполнения, а также о формировании УКД в «1С:Бухгалтерии 8» (ред. 3.0) мы писали в номере № 12 (декабрь), стр. 5 «БУХ.1С» за 2014 год.

Рассмотрим на примере формирование в программе универсального корректировочного документа.

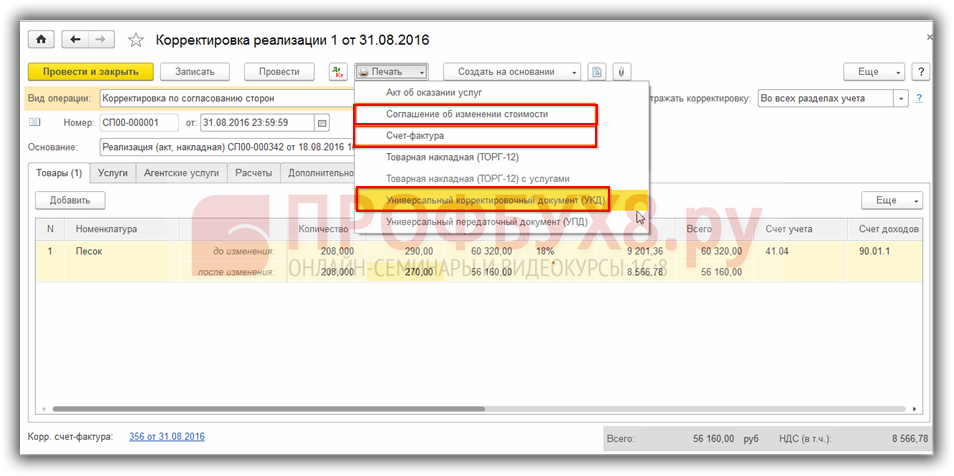

Пример

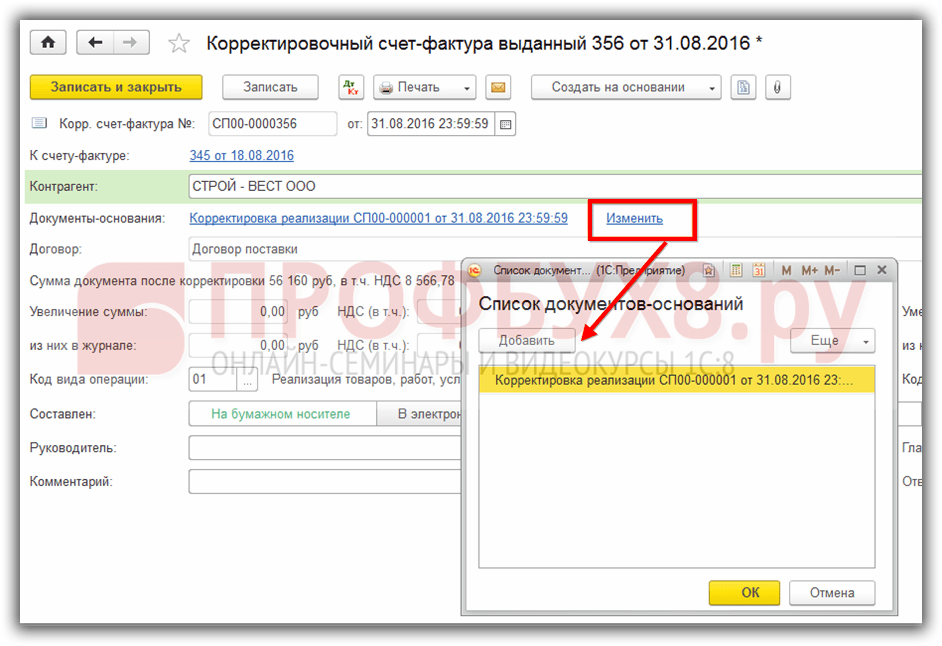

Печатная форма УКД вызывается по кнопке Печать из формы документа Корректировка реализации (Корректировка по согласованию сторон) либо из формы документа Корректировочный счет-фактура выданный.

УКД автоматически сформируется со статусом «1», поскольку документ одновременно применяется и в качестве первичного учетного документа (уведомления об изменении стоимости) и в качестве корректировочного счета-фактуры.

Рис. 7. УКД (уведомление об изменении стоимости)

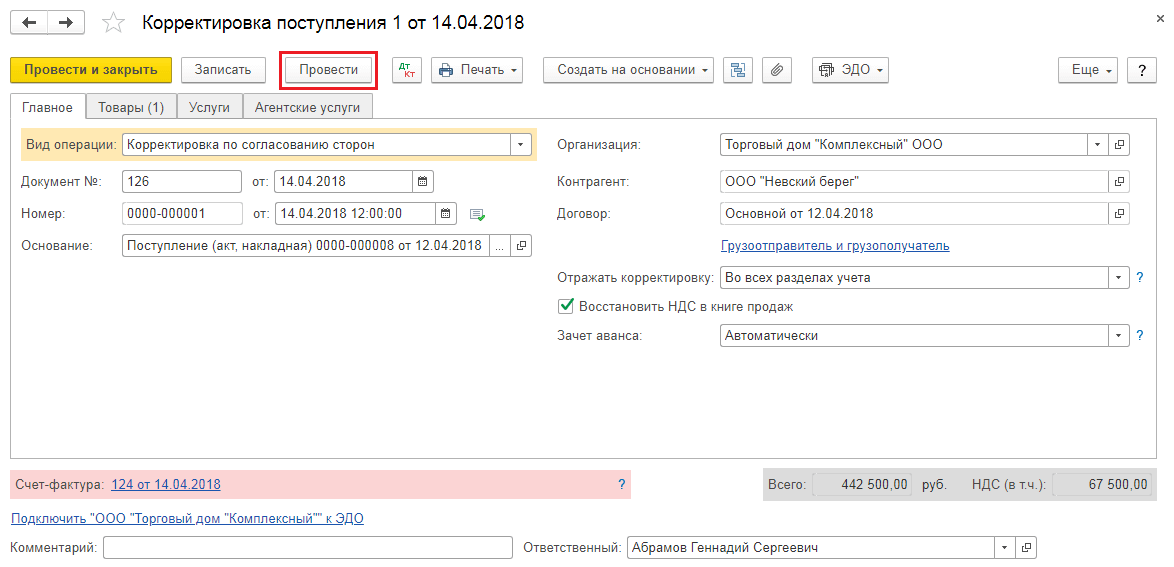

Ошибок нет: просто поменялись условия сделки

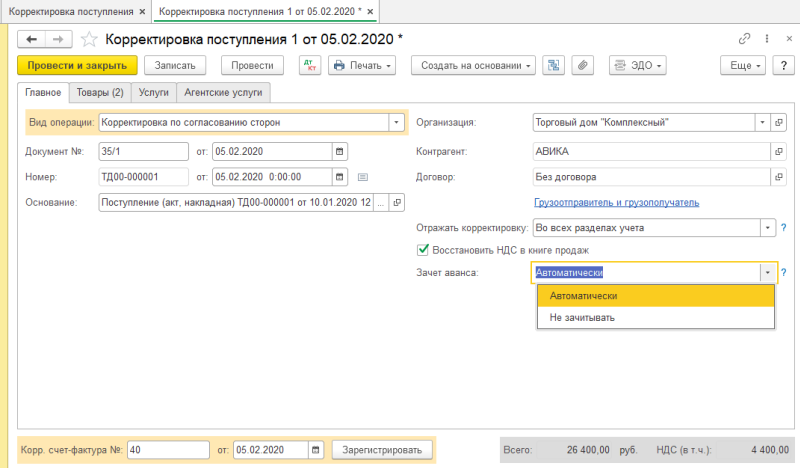

В процессе своей хозяйственной деятельности экономические субъекты могут пересматривать и изменять условия уже совершенных сделок, в результате чего происходит корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), указанных в договоре. Стоимость может поменяться в результате изменения:

В отличие от ситуации с обнаруженной ошибкой корректировка стоимости выполняется по согласованию сторон. При этом составляется дополнительное соглашение к договору (если возможность корректировки условий заранее не оговорена в договоре), уведомление об изменении стоимости, протокол согласования цены или иной аналогичный документ, регистрирующий новый факт хозяйственной жизни, но первичные учетные документы (товарные накладные или акты) на отгруженные товары (работы, услуги, права) не изменяются.

Продавец выставляет корректировочный счет-фактуру, который является отдельным документом. Для корректировочного счета-фактуры установлена форма, утвержденная в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137.