Экспорт из России в Казахстан – НДС

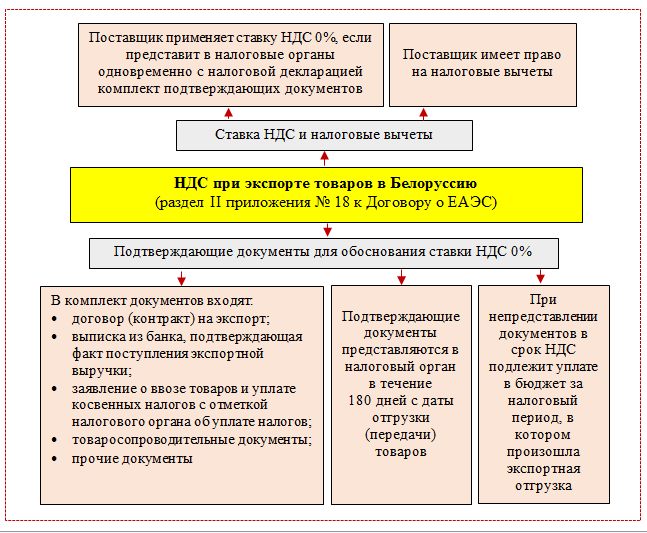

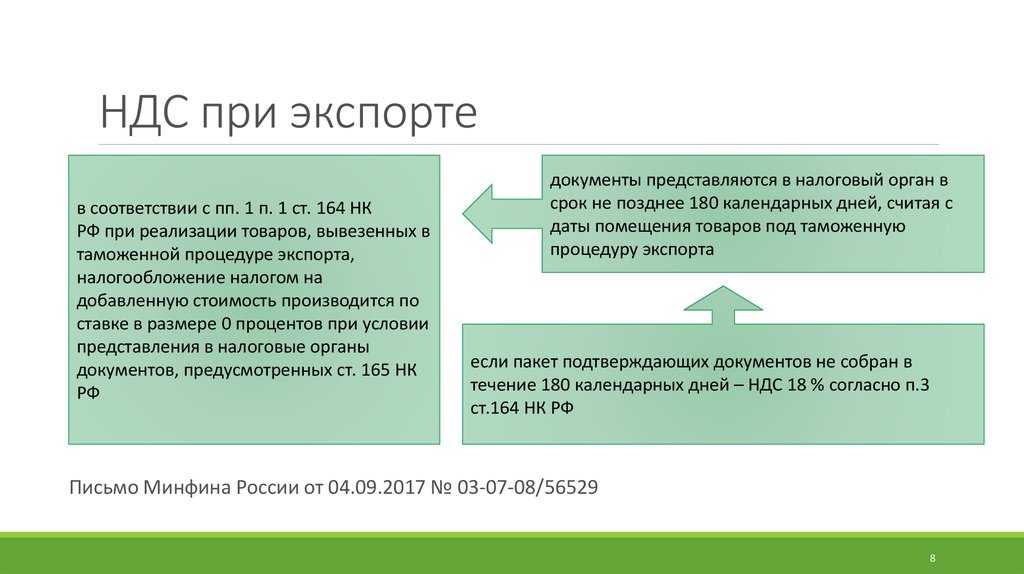

При экспорте товаров из России в Казахстан нулевая ставка НДС применяется при условии представления в налоговый орган пакета документов, включающего заявление о ввозе и уплате косвенных налогов с отметкой налогового органа Казахстана об уплате НДС (об освобождении от НДС).

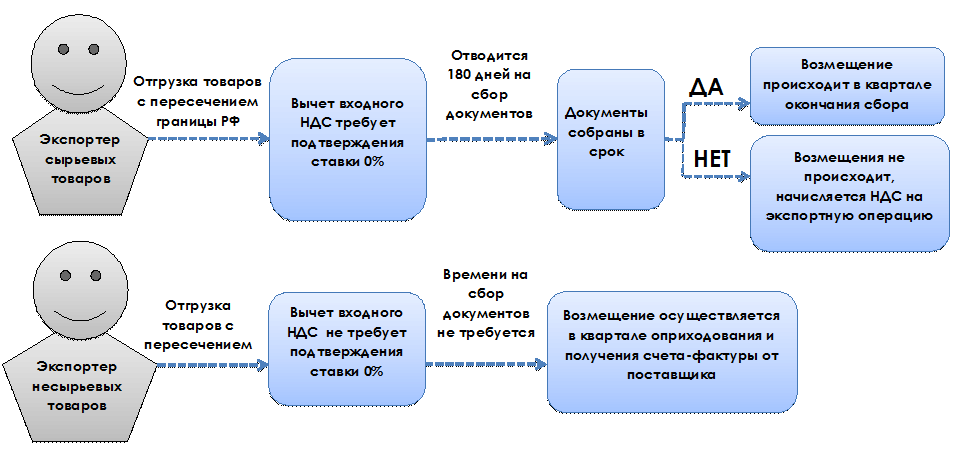

Документы, подтверждающие обоснованность нулевой ставки НДС при экспорте, представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

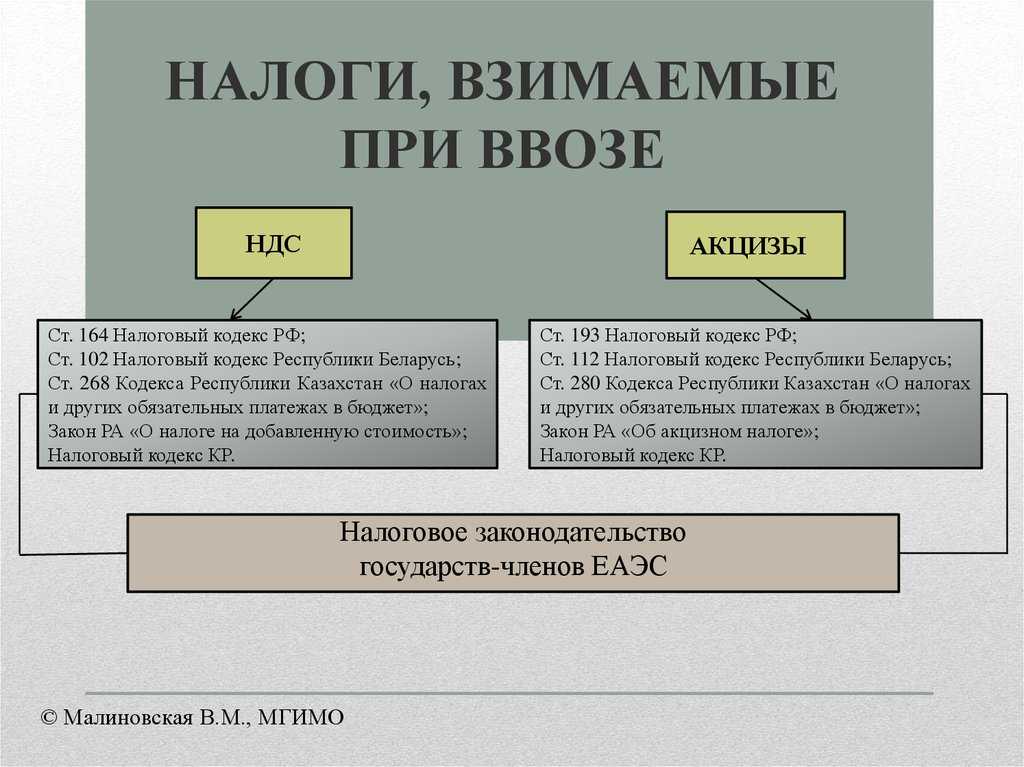

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (далее — Соглашение);

- Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее — Протокол);

- НК РФ (в частности глава 21 НК РФ).

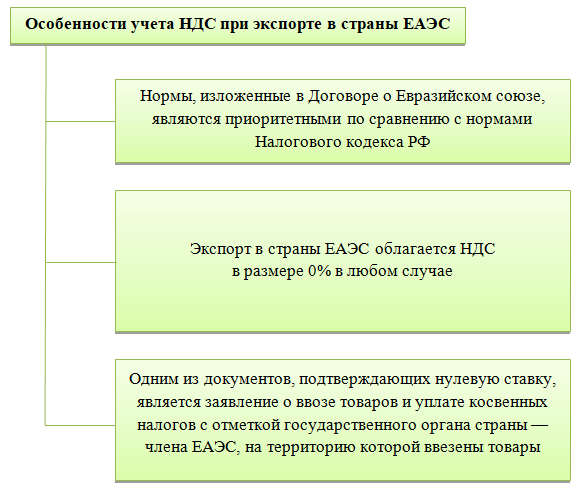

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства — участника таможенного союза на территорию другого государства — участника таможенного союза.

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

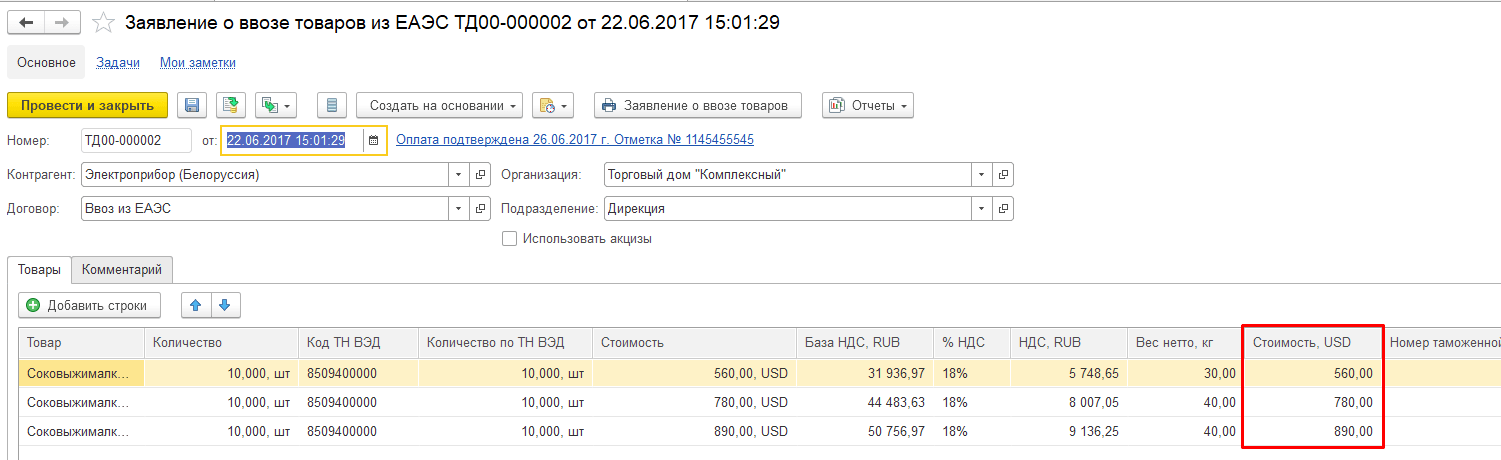

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства — члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств — членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства — члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

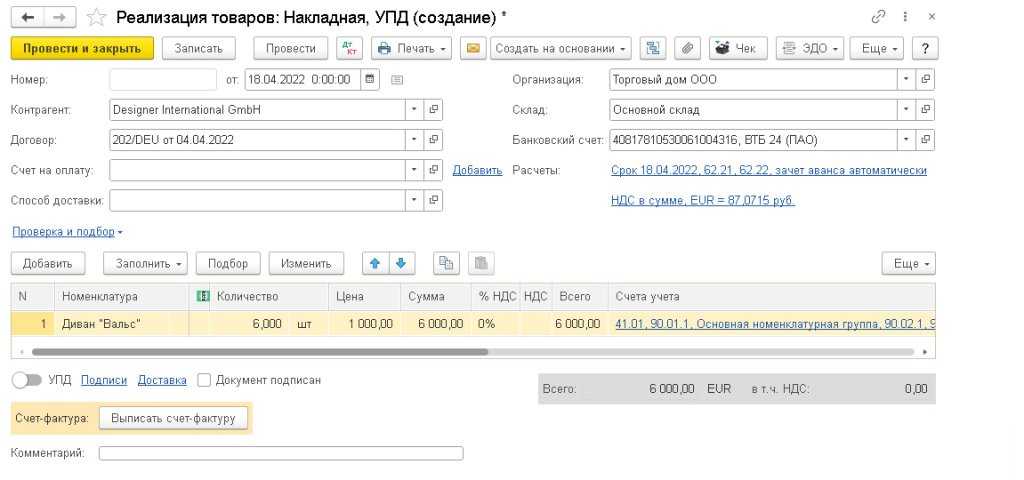

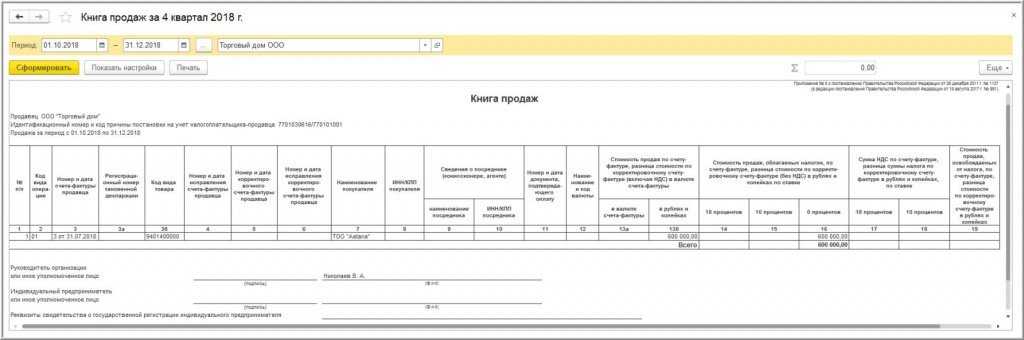

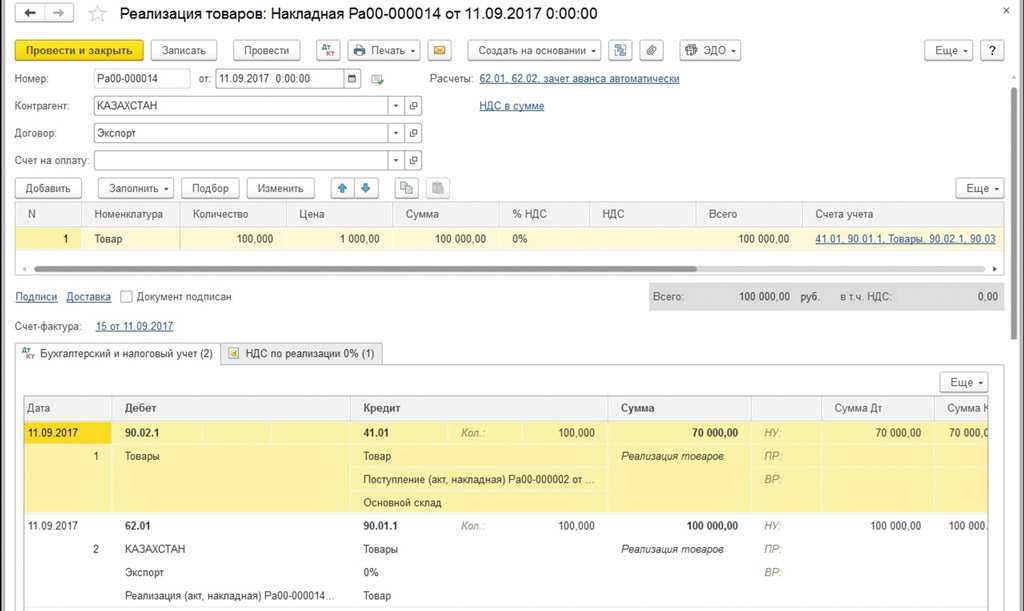

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 «Продажи»).

Дивиденды собственнику

В случае успешной деятельности иностранной компании, созданной в Казахстане, рано или поздно возникнет потребность в изъятии у такой компании прибыли. Сделать это можно посредством выплаты дивидендов её учредителям.

Независимо от того, являются ли участниками иностранной компании физ. лицо-нерезидент или же российская компания, при выплате дивидендов необходимо удержать налог у источника. Размер удержания не может превышать 10% от суммы дивидендов.(См. п. 3 ст. 10 Конвенции между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения). При этом данный налог может быть зачтён при налогообложении данного вознаграждения в России. То есть, в России необходимо будет доплатить 3 %.

Важно, что Налоговый Кодекс Республики Казахстан предусматривает освобождение от уплаты налога с дивидендов для физических лиц-нерезидентов, при условии, что на момент их начисления срок владения долей (акциями) составляет более 3-х лет, а иностранная компания (плательщик дивидендов) не ведёт деятельность в сфере недропользования.(См. п

4, ст. 7 654 НК РК).

Таким образом, если необходимо создать офис в Казахстане, выгоднее зарегистрировать там компанию — резидента Казахстана. В этом случае 10%-ый налог будет уплачиваться только по факту выплаты дивидендов, а не автоматически, как при образовании постоянного учреждения.

Возврат таможенного НДС при экспорте товаров

Участники ВЭД имеют право на вычет НДС, уплаченный ими при импорте товаров в РФ, только в том случае, если экспортер является плательщиком НДС. Если товары предназначены для операций, которые облагаются НДС, и они приняты к учёту. Вычет может быть осуществлён, если товар предназначается для операций, которые облагаются НДС. Для подтверждения права на налоговый вычет могут потребоваться документы:

- внешнеторговый контракт с иностранным поставщиком;

- счёт на оплату от поставщика (инвойс) счёт-фактура;

- таможенная декларация (копия);

- платёжное поручение выписки банка, удостоверенные дубликаты платежных ордеров.

Перечисленные документы, необходимо хранить в течение четырёх лет.

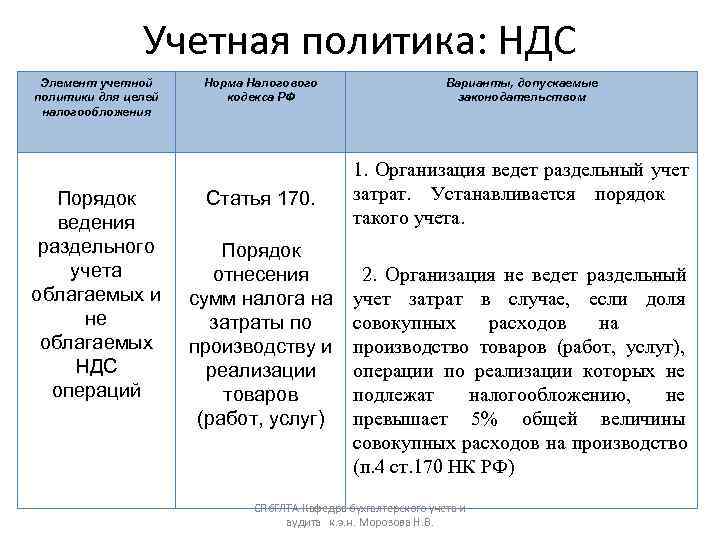

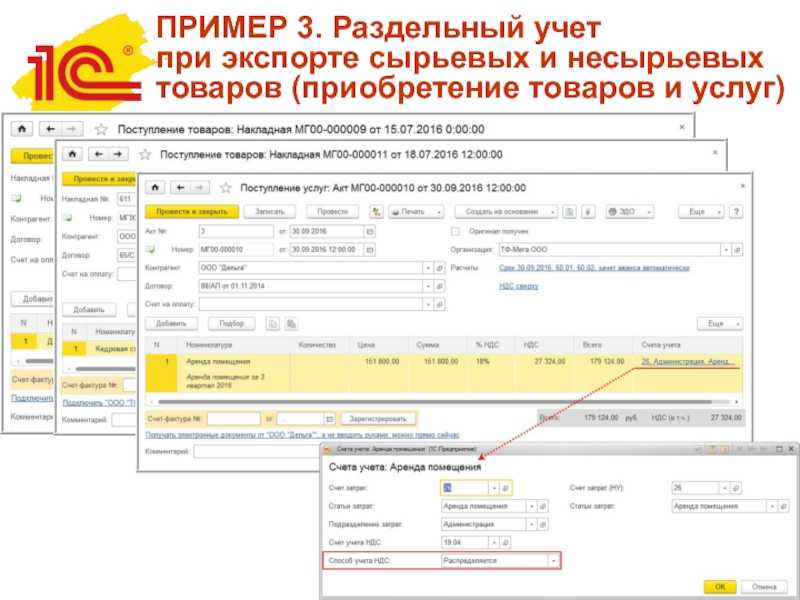

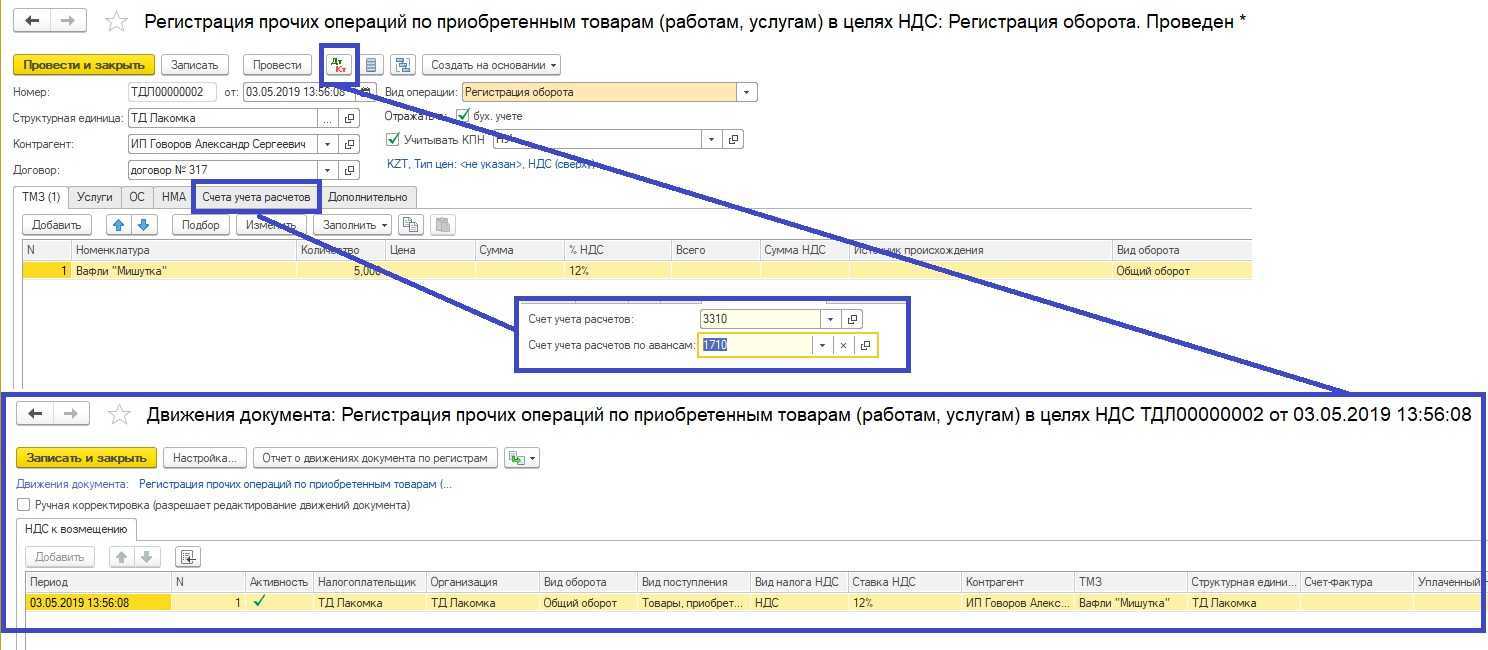

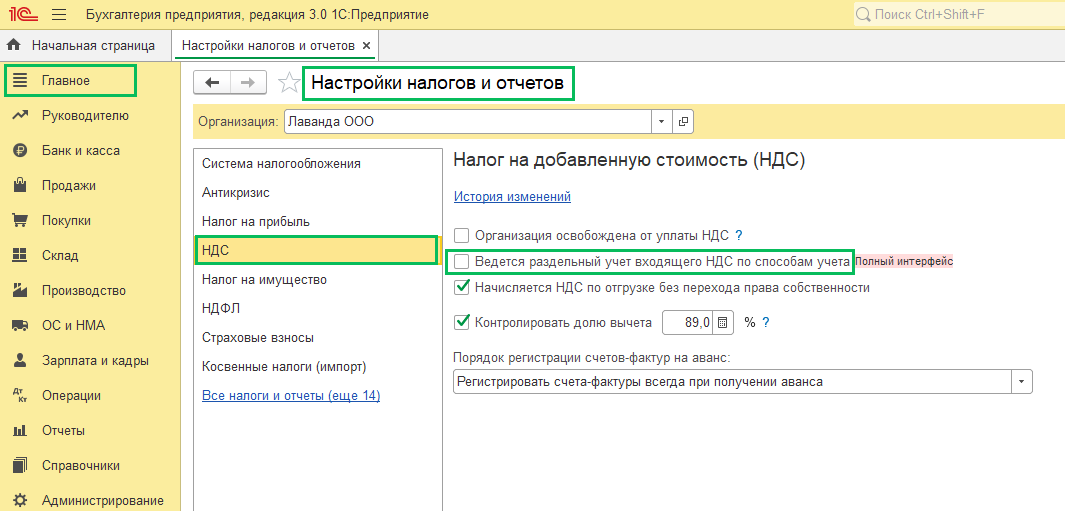

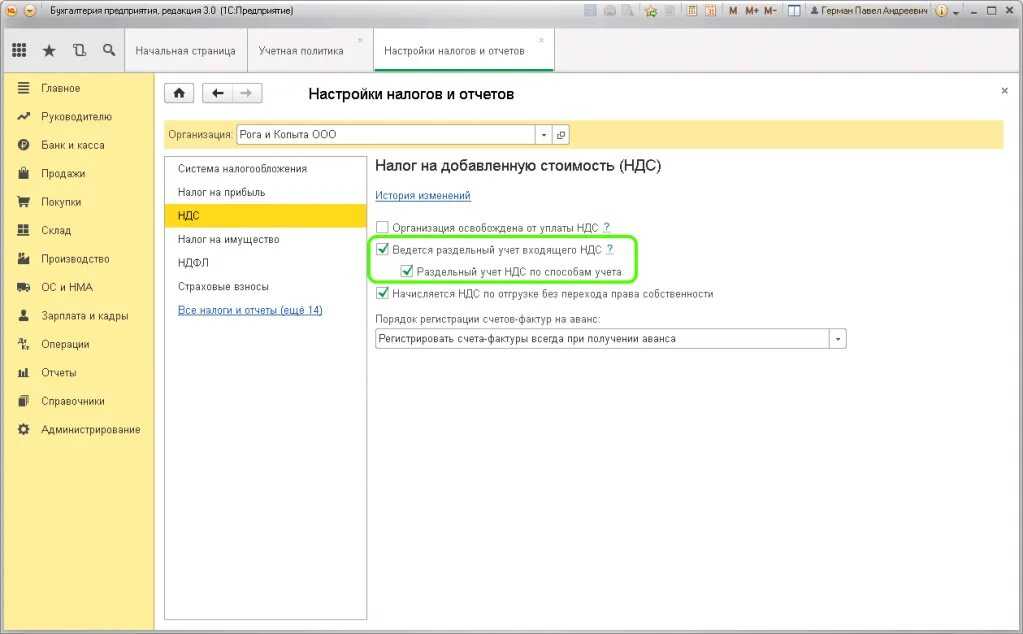

Имеющиеся варианты организации раздельного учета

Существующая законодательная база не содержит утвержденного регламента внедрения отдельного учета, в связи с чем компаниям придется самостоятельно решать, каким способом и в какой форме его вести. Однако обязательным является закрепление принятых к использованию алгоритмов в учетной политике фирмы. Данная точка зрения была неоднократно высказана чиновниками в п. 10 ст. 165 НК РФ, в письмах Минфина России от 06.07.2012 № 03-07-08/172, от 27.06.2012 № 03-07-08/163, от 11.04.2012 № 03-07-08/101. Кроме того, озвученную позицию подтверждает часть документов по судебным делам, а именно постановление ФАС Восточно-Сибирского округа от 25.05.2012 по делу № А19-14880/2011, постановление ФАС Московского округа от 28.11.2012 по делу № А40-19807/12-107-92, постановление ФАС Северо-Западного округа от 29.06.2012 по делу № А56-27834/2011. В деловой практике было сформировано четыре варианта организации раздельных учетных процедур по НДС:

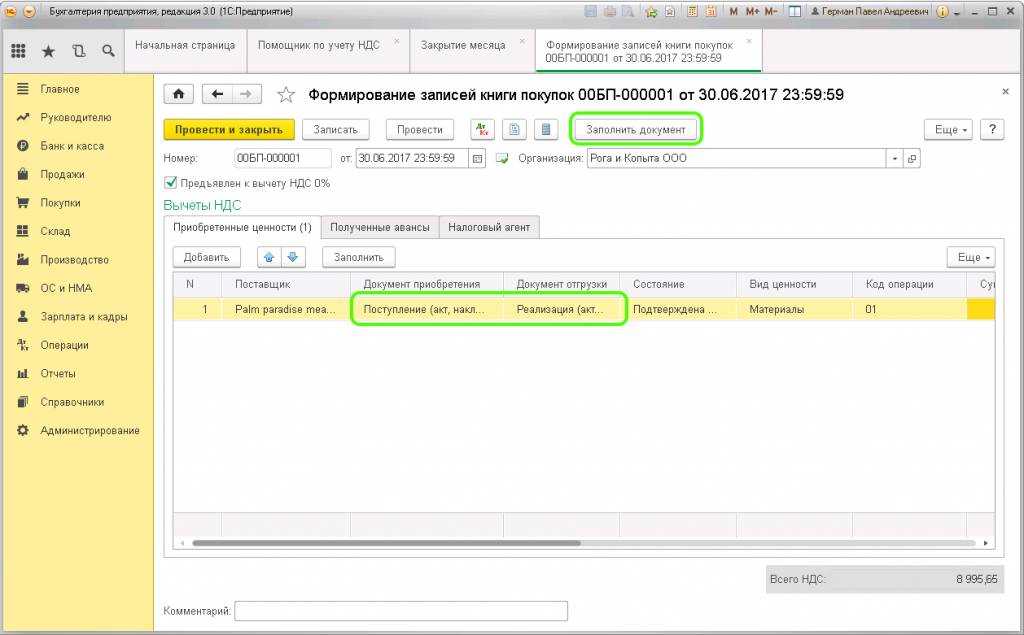

- Применение более подробной структуры синтетического учета, в частности открытие отдельных счетов и субсчетов. К такому подходу подталкивает контрагентов ряд судебных постановлений, где прямо признается возможность его применения, более того, подтверждаются частные методики, уже применяемые компаниями. В частности, рекомендуется к счету 19 создать отдельный субсчет 19.11 «НДС по неподтвержденному экспорту». Для возврата НДС, аккумулированного на нем, необходимо собрать весь пакет документов, в том числе и счетов-фактур.

Имеется также альтернативный способ решения задачи обособленного учета, заключающийся в следующем:

- определяется себестоимость реализованной за рубеж продукции на основе информации об объеме продаж и уровне затрат на 1 рубль;

- рассчитывается сумма расходов на вещественные ресурсы посредством умножения значения их доли на общую себестоимость;

- вычисляется сумма налога, приходящаяся на полученную сумму материальных расходов.

Обоснованием для проведенных учетных процедур служат следующие документы:

- реестры проведенных операций по реализации иностранным компаниям;

- аналитические регистры по счетам расчетов с бюджетом (68) и покупного НДС (19) в разрезе субсчетов;

- карточки счетов либо журналы проводок по счетам 68 и 19;

- справки-расчеты, составляемые бухгалтером, ведущим обособленный учет;

- ОСВ по указанным счетам.

Судебные инстанции не раз подтверждали достаточность указанного перечня. В то же время уже имеющаяся практика не может стопроцентно гарантировать компаниям отсутствие возможных исков со стороны органов ФНС. В связи с этим следует в обязательном порядке иметь доказательную базу по отстаиваемому варианту учета на случай возникновения конфликта с проверяющими органами.

- Основой для расчета служат фактически произведенные затраты по каждой зарубежной сделке. Размер налога к возмещению рассчитывается на основе реально проданного за границу объема продукции с учетом потребленных в процессе ее изготовления материальных ресурсов, работ и услуг.

- Организация обособленного учета основывается на отношении объема продукции, поставленной за рубеж, к общему объему созданной продукции. При выборе данного метода, в случае если нельзя прямо пересчитать сумму НДС по приобретенным ресурсам, использованным при проведении экспортных сделок, допускается применение косвенного расчета. В этом случае в качестве основы для вычислений используют показатель их удельного веса в течение определенного промежутка времени. Так посчитали судьи в постановлении ФАС Московского округа от 19.07.2007, 25.07.2007 № КА-А40/6810-07-П по делу № А40-27650/06-129-203. В то же время арбитры подчеркивают, что описанный метод обязательно должен получить свое воплощение в политике учета. На это указывают постановления различных судебных органов, регулярно становящихся на сторону плательщика в отношении проведения операций обособленного накопления информации по НДС.

- Раздельный учет предполагается вести пропорционально отношению стоимости экспорта к общей стоимости продаж. Это отношение получается посредством деления суммы поступлений от экспортных операций на всю сумму выручки компании на территории России. Этот метод озвучен в нескольких постановлениях судей, одобряющих его и считающих вполне приемлемым. Налог, отраженный в книге покупок, разбивается при этом на две части:

- НДС, относящийся к продажам за границу;

- НДС, возникший по операциям на внутреннем рынке.

Подобный подход может применяться по налогу с подлежащих и не подлежащих налогообложению сделок. Так посчитали судьи в постановлении ФАС Восточно-Сибирского округа от 11.12.2008 № А69-2186/08-5-Ф02-6256/08 по делу № А69-2186/08-5.

Изменения по НДС для экспортеров с 1 октября 2021 года

Отдельно следует сказать о том, как производится возмещение НДС при экспорте в Казахстан. Для того, чтобы грузоотправителю вернули сумму уплаченного налога на добавленную стоимость, после оформления сделки и фактической отправки груза следует подать декларацию (она подается в срок до 180 дней после отправки товара, и если пропустить этот срок, то начинают начислять пеню). Когда оформляется экспорт товаров в Казахстан из России, НДС начисляется по стандартной ставке.

Помимо варианта с подачей декларации на возмещение НДС (в данном случае заявитель, помимо декларации, предоставляет другие документы, у него проводится камеральная проверка, по результатам которой налоговая инспекция выносит решение о том, что был де-факто осуществлен экспорт в Казахстан из России, и НДС должен быть возмещен заявителю, на что в среднем уходит от 3 до 5 месяцев), можно воспользоваться помощью специалистов, которые поспособствуют тому, чтобы возмещение было произведено быстрее.

В частности, профессионалы, работающие в компании «Тат-экспорт», помогут оформить отнесение суммы НДС к расходам по налогу на прибыль. Таким образом, в случае, если осуществляется экспорт товара в Казахстан, НДС с помощью наших специалистов во всех случаях будет возмещен грузоотправителю.

Да, их здесь намного меньше по сравнению с другими государствами, но они, все же, имеются. Так, следует быть внимательными в тех случаях, когда экспорт включает товары двойного назначения. По данным статистики, подавляющее большинство товаров, отправляемых в

Казахстан, являются товарами, определяемыми законодательством данной страны как товары двойного назначения. В частности, к ним относятся:

- оптические линзы;

- высокочастотное и радиоэлектронное оборудование;

- бинокли;

- другие электронно-оптические преобразователи;

- фотокатоды и пр.

Вроде бы, на первый взгляд, сложностей здесь нет. Груз в Казахстан из России поступает автомобильным, железнодорожным, речным транспортом. Но встает вопрос эффективности организации поставок, включая и вопрос транспортной логистики.

Компания «Тат-экспорт» не только накопила богатый опыт работы в сфере транспортировки различных категорий грузов, но и имеет свой собственный автопарк техники, позволяющий качественно и быстро выполнить любой заказ.

Во всех случаях мы выбирает оптимальный маршрут, включая смешанные грузоперевозки, позволяющие выбрать самый эффективный для заказчика маршрут следования груза. Естественно, также мы берем на себя и процедуры прохождения таможенного контроля.

Принимая заказ на организацию и оформление экспорта в Казахстан, «Тат-экспорт» предлагает своим клиентам различные варианты сотрудничества, в том числе и такой, при котором мы оказываем услугу, что называется, «под ключ», то есть берем на себя все вопросы грузотправления, включая:

- согласование и составление договора с контрагентом из Казахстана;

- оформление документации на экспорт;

- согласование с ответственными органами госуправления;

- страхование и экспедирование грузов;

- затаможку грузов;

- организацию доставки товара;

- погрузочно-разгрузочные работы и пр.

Также у нас можно оформить экспорт в Казахстан, пошаговая инструкция при котором выглядит следующим образом:

У нас можно получить квалифицированную консультацию по любому вопросу, в том числе о том, как осуществляется торговля с Казахстаном, НДС, экспорт из РФ и т.д. И если есть намерение организовать экспорт в Казахстан в 2021 году, мы подробно проинформируем по каждому вопросу и поможем решить любую проблему.

Все наши клиенты – не просто заказчики наших услуг. Для нас они – деловые партнеры, с которыми мы во всех случаях выстраиваем деловые отношения на долгосрочной основе. И именно поэтому заказчики выбирают именно нас.

Какие нужны документы для возврата НДС при экспорте?

Чтобы суметь воспользоваться выгодами, необходимо отправить в налоговую следующие документы:

- контракт внешнеторговой сделки;

- выписку со счета, которая докажет поступление денежных средств от покупателя;

- таможенную декларацию с отметкой таможни о том, что товар отпущен;

- транспортные документы и прочую сопроводительную документацию, которая отразит факт физического перемещения товаров за границу.

Если вы проводите сделку не от лица компании, а предпочитаете действовать через агента, то необходимо также приложить договор комиссии, а в некоторых случаях и доверенность.

В общем виде главное правило можно сформулировать так: чтобы применить нулевую ставку, нужно, чтобы товар был отправлен за границу по конкретному договору, а деньги за него переведены на ваш счет.

Как произвести расчет возврата НДС при экспорте?

Для того чтобы наглядно отобразить всю выгоду от экспортных операций, рассмотрим расчет НДС. Например, ваша компания решила продать за рубеж произведенный внутри страны товар. Допустим, это дизайнерская кружка, ее себестоимость 120 рублей.

При таком раскладе вы платите в бюджет налог в размере 20%, то есть 20 рублей. Вы нашли клиента, который готов купить вашу кружку за 130 рублей.

Вы соглашаетесь на сделку и применяете нулевую ставку, которую можете подтвердить документально, а поэтому ваша маржа составляет 130 руб. – 120 руб.= 10 рублей. При этом вы подаете на компенсацию входного НДС, а это значит, что общая выгода от сделки у вас составляет 10 руб. + 20 руб. = 30 руб.

Если рассмотреть проведение такой сделки в России, то экономические выгоды будут гораздо ниже. Вы не только заплатите входной налог на добавленную стоимость 20% от себестоимости, но также НДС от цены продажи, который составит 22 рубля.

Ваша маржа составит 10 рублей (130 руб. – 120 руб.), но еще от этой суммы вы отнимаете разницу входного и продажного НДС (22 руб. – 20 руб.). Результат продажи кружки в России для предпринимателя равняется 8 руб.

О применении с г

- только по договору транспортной экспедиции, предусматривающему выполнение экспедитором услуг, связанных с организацией и (или) обеспечением международной перевозки грузов;

- только клиенту, являющемуся грузоотправителем, грузополучателем или экспедитором – в случае, если экспедитор привлекает другого экспедитора.

В результате внесенных изменений, согласно пункту 2 статьи 126 Налогового кодекса с 01.01.2023 к экспортируемым транспортным услугам, облагаемым НДС по ставке в размере ноль (0) процентов, относятся, в том числе, транспортно-экспедиционные услуги, которые обязуется выполнить и (или) организовать выполнение экспедитор на основании договора транспортной экспедиции с клиентом (грузоотправителем, грузополучателем или экспедитором – в случае, если экспедитор привлекает другого экспедитора), если такие услуги связаны с организацией и (или) обеспечением международной перевозки грузов одним или несколькими видами транспорта по установленным маршрутам.

- вспомогательные транспортные услуги, классифицируемые в соответствии с общегосударственным классификатором Республики Беларусь ОКРБ 007-2012 «Классификатор продукции по видам экономической деятельности» в категории 52.29.20.100;

- консультационные услуги по вопросам организации международных перевозок грузов, информационные услуги, связанные с международной перевозкой грузов;

- услуги по хранению грузов.

Министерство по налогам и сборам письмом от 15.01.2023 №2-1-10/00078 «О налоге на добавленную стоимость в отношении транспортно-экспедиционных услуг» направило в Ассоциацию «БАМАП» разъяснения о порядке применения нулевой ставки НДС в отношении экспортируемых транспортно-экспедиционных услуг с учетом изменений, внесенных в Налоговый кодекс с 1 января 2023 года.

Согласно письму данный механизм ограничивает возможность применения нулевой ставки НДС при оказании таких вспомогательных услуг, как электронное предварительное информирование таможенных органов (данные услуги классифицируются по ОКРБ 007-2012 в категории 52.29.20.100), а также консультационных, информационных услуг и услуг по хранению грузов.

Принимая во внимание положения пункта 2 статьи 118, подпункта 2.3 пункта 2 статьи 122, подпункта 3.4 пункта 3 статьи 122 и абзаца пятого пункта 6 статьи 128 Кодекса, по суммам, увеличивающим налоговую базу по товарам, порядок налогообложения НДС с 01.01.2023 которых изменился, можно сделать вывод о том, что если плательщик*, реализовал такие товары в 2023 году и суммы, увеличивающие налоговую базу НДС, поступили ему в 2023 году, то:

В этой связи комитент (доверитель) должен учитывать, что в случае отгрузки товаров комиссионером (поверенным) покупателю в 2023 году у комитента (доверителя) указанные обороты по реализации будут облагаться в новом порядке независимо от того, когда комитент (доверитель) отгружал товар комиссионеру (в т.ч. и до 01.01.2023).

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) и в 2023 году и в 2023 году по факту их получения, то поступившие в 2023 году суммы он облагает в том же порядке, в котором в 2023 году производил налогообложение НДС оборотов по реализации товаров (пункт 2 статьи 118, подпункт 2.3 пункта 2 статьи 122, подпункт 3.4 пункта 3 статьи 122 Кодекса);

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) в 2023 году по факту их получения, а в 2023 году по факту начисления, то поступившие в 2023 году суммы он облагает в новом порядке, применяющемся с 01.01.2023 (абзац пятый пункта 6 статьи 128 Кодекса);

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) в 2023 году по факту начисления, а в 2023 году по факту их получения (либо по факту начисления), то начисленные в 2023 году, но поступившие в 2023 году суммы он не включает в налоговую базу НДС 2023 года, поскольку они уже были включены в налоговую базу НДС в 2023 году.

- сырья и материалов для изготовления лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедических изделий);

- комплектующих изделий для производства лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедическим изделиям);

- полуфабрикатов к лекарственным средствам, медицинским изделиям (в т.ч. протезно-ортопедическим изделиям).

6. Если реализация товаров, порядок исчисления НДС по которым изменился, осуществляется на основе договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров и днем отгрузки товаров их собственником, правообладателем признается дата отгрузки товаров комиссионером (поверенным) покупателю.

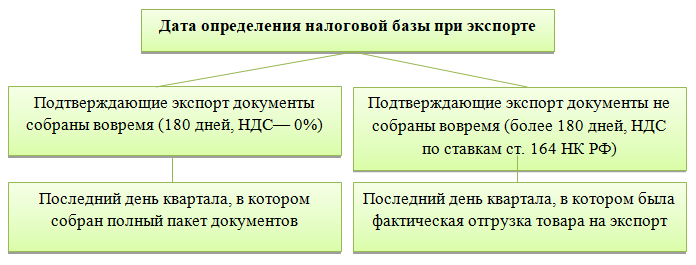

Сроки для подтверждения факта экспорта в ЕАЭС

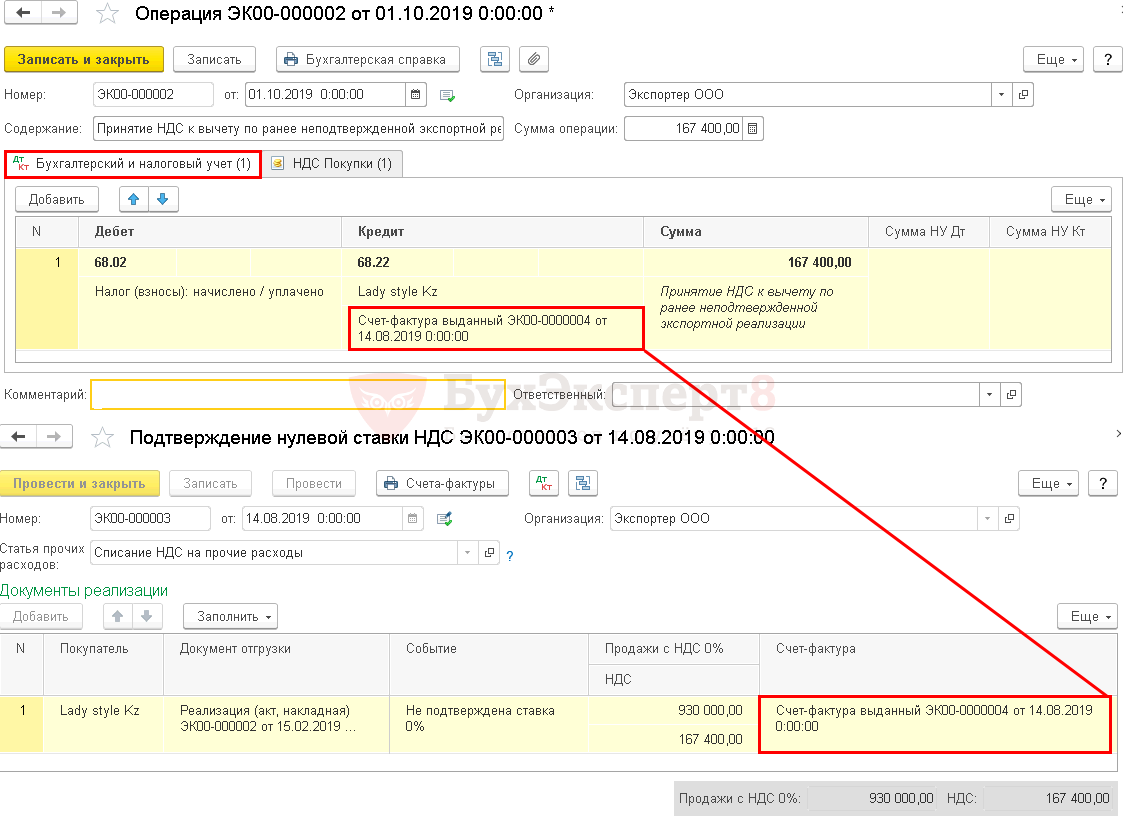

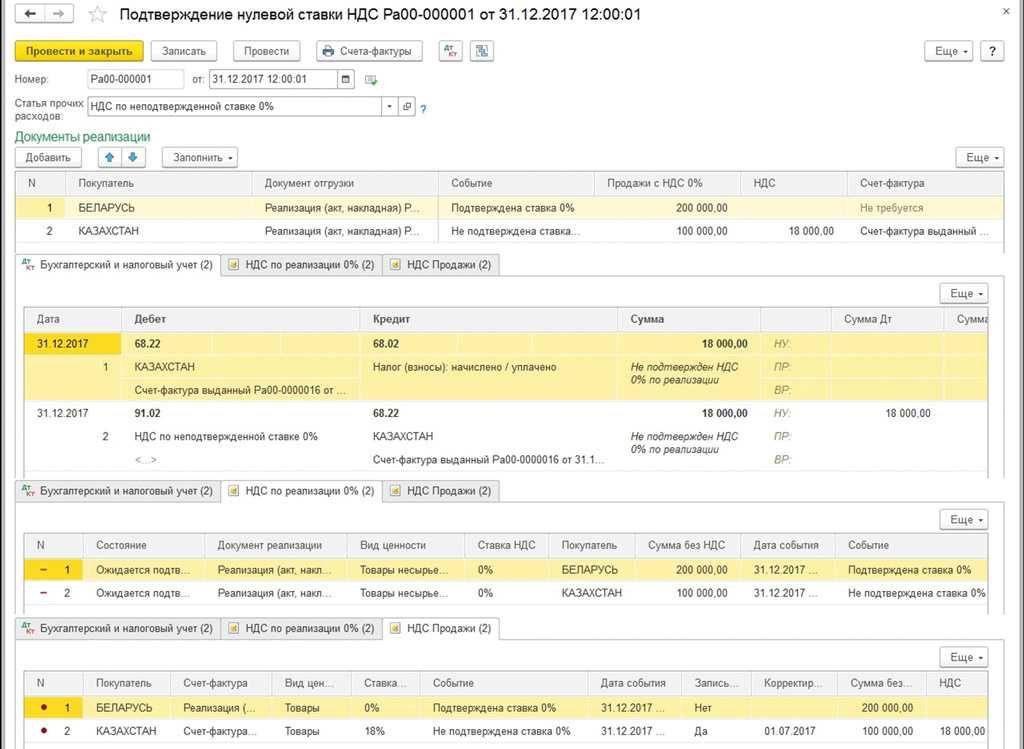

Налоговые органы не признают действующей ставку НДС, равную 0 % при несоблюдении предприятиями установленных сроков предоставления документов. На территориях государств, которые входят в ЕАЭС действуют единые экономические нормы, тем самым упрощая внешние торговые отношения в указанных странах. Такой нормой является предоставление первичных документов, сопутствующих экспортной операции в срок, не позже 180 дней, от момента отгрузки товара, т.е. с даты выписки первого сопроводительного документа. Если компания по каким-либо причинам не вложилась в указанные сроки, то налог будет взиматься по общеустановленным ставкам в периоде осуществления продажи. Однако, в том случае, если недостающие документы будут предоставлены и будут соответствовать проводимой экспортной операции сумма НДС подлежит возмещению экспортеру. При невозможности предоставления запрашиваемой документации у предприятия есть возможность списать расходы, возникшие от НДС на расходы от налога на прибыль.

Рассмотрим пример. 01.01.2024 — ГК «Меркурий» совершило продажу партии стройматериалов ДСК «Автобан», которые территориально находятся в Армении, на сумму 1.200.000 руб.

Т.к. Армения является государством, которое входит в ЕАЭС, то НДС по данной операции будет равен 0%. 10.07.2024 в ИФНС не была предоставлена таможенная декларация, из-за ее утери. Таким образом ГК «Меркурий» заплатили НДС равную 120.000 руб. (НДС 10%). Через месяц утерянный документ был найден и соответствовал корректности проводимой операции и сума НДС, уплаченная предприятием до этого, была возвращена предприятию.

Читайте статью ⇒ «Экспорт подакцизного товара: оформление, учет, налогообложение«.

Изменения в Налоговом кодексе РК в 2022 году

Автоматизированная УСН характеризуется следующими преимуществами:

- освобождение от сдачи отчетности — декларации, РСВ, 4-ФСС, СЗВ-СТАЖ и СЗВ-М (исключения указаны в п. 3 ст. 2 законопроекта № 20492-8);

- нулевые тарифы по страховым взносам — на ОПС, ОМС и ВНиМ. Взносы «на травматизм» будут в фиксированной сумме — 2 040 руб. в год;

- расчет налога инспекторами ИФНС, для чего информация по доходам и расходам будет поступать в налоговые органы от ККТ и уполномоченного банка, а также через личный кабинет налогоплательщика (когда деньги получены не через онлайн-кассу и не через расчетный счет);

- освобождение от уплаты некоторых налогов, о чем указано в ст. 2 законопроекта № 20281-8. В частности, компании и ИП, применяющие АУСН, не освобождены от обязанностей налогового агента, однако они освобождены от уплаты налогов — но с такими исключениями:

- налог на прибыль компаний (за исключением налога, уплачиваемого с доходов, в отношении которых применяются налоговые ставки по п. 16, 3 и 4 ст. 284 НК);

- налог на имущество юрлиц (за исключением налога, уплачиваемого в отношении объектов недвижимости, налоговая база по которым — кадастровая стоимость);

- НДФЛ (по доходам, которые получены от предпринимательства, за исключением НДФЛ, уплачиваемого с доходов в форме дивидендов, а также доходов, которые облагаются по ставкам по п. 2 и 5 ст. 224 НК);

- налог на имущество физлиц (по имуществу, используемому в предпринимательстве, за исключением объектов, входящих в перечень согласно п. 7 ст. 378.2 НК с учетом особенностей, указанных в абз. 2 п. 10 ст. 378.2 НК);

- НДС (за исключением НДС при импорте товаров в РФ и НДС, уплачиваемого на основании ст. 161 НК).

Автоматизированную УСН нельзя применять одновременно с иными системами налогообложения.

Кроме того, существуют и другие ограничения:

- АУСН нельзя применять в отношении видов деятельности, указанных в п. 5 ст. 3 законопроекта № 20281-8;

- годовой оборот должен быть не больше 60 млн. руб.;

- количество штатных сотрудников должно быть не больше 5 чел.;

- сумма основных средств должна быть не больше 150 млн. руб.;

- у субъекта не должно быть филиалов или обособленных подразделений.

При применении АУСН можно выбрать один из двух объектов налогообложения:

- «доходы» и тогда будет ставка 8%;

- «доходы минус расходы» и тогда будет ставка 20%, а минимальный налог — 3%.

Объект можно менять ежегодно, для чего потребуется уведомлять ИФНС до 31 декабря.

Признание доходов и расходов производится с учетом поступлений по ККТ и расчетному счету.

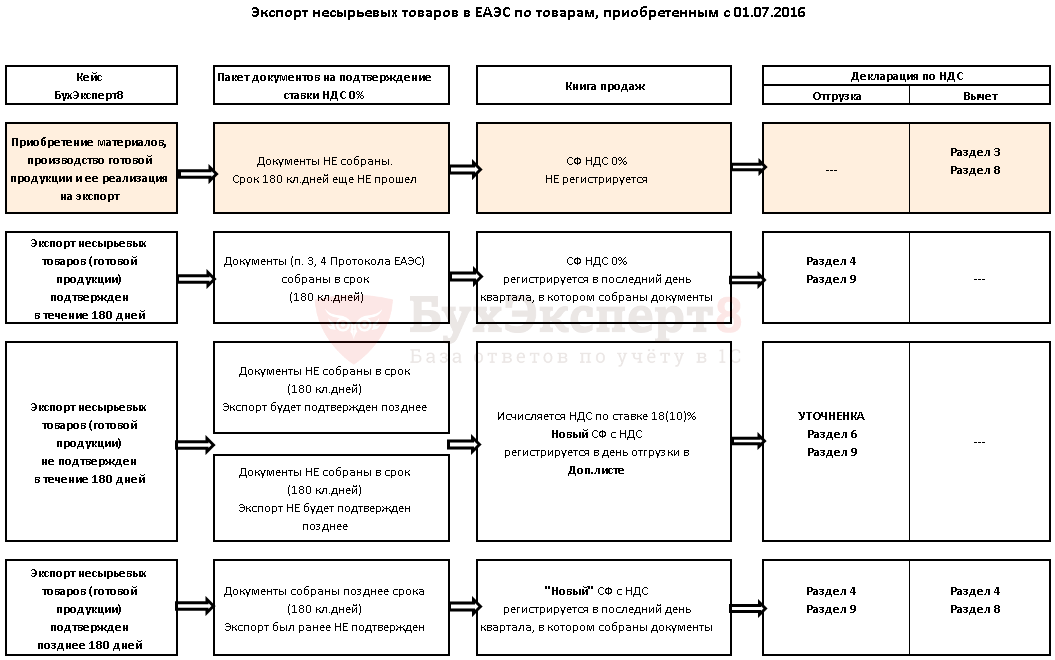

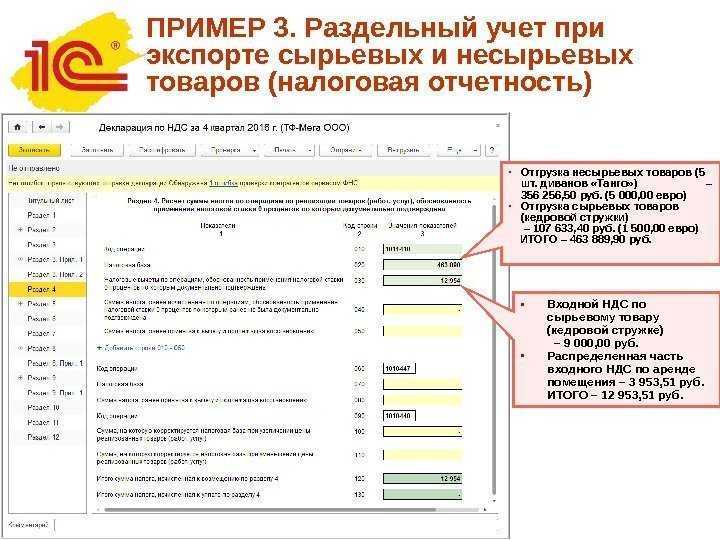

Отражение экспорта в ЕАЭС в налоговой декларации

В налоговом учете существуют специальные регистры, которые ведут отдельный учет. Т. о. в декларацию вносятся данные об экспорте в Разделы IV-VI. Если НДС 0% был подтвержден в срок 180 дней, то вся информация указывается в разделе IV. Раздел V заполняется, если НДС 0% подтверждается или не подтверждается документами. Раздел VI заполняется, если нет возможности предоставить общий пакет документов либо данный пакет предоставят позже. Существует большая классификация продукции, данный список указан в декларации для удобства формирования корректного учета. В Налоговом Кодексе предоставлен список меньше чем в декларации.

В таких странах как Казахстан, Беларусь, Армения экспортные операции учитываются отдельно. Для подтверждения нулевого НДС этим государствам необходимо расширить список предоставляемых документов. Одним из которых является заявление об уплате НДС покупателем. При отсутствии данного документа налог на добавленную стоимость рассчитывается на общих основаниях. Возможно в скором времени данных вопрос упростится, при внедрении электронного взаимодействия между таможенным и налоговым органом. Но на данный момент необходимость самостоятельного сбора документов обязательна.

Читайте статью ⇒ «Международная товарно-транспортная накладная CMR«.

СНР СМП для курьеров

Данный налоговый режим введен в 2022 году для облегчения уплаты налогов ИП. Это упрощенный режим со ставкой 1% и с использованием специального мобильного приложения (СМП), при котором продажи нужно подтверждать чеком СМП. Перейти на такой спецрежим можно с общеустановленного режима, упрощенки, патента и спецрежима для крестьянского и фермерского хозяйства.

Чтобы применить СНР СМП, нужно соответствовать всем этим условиям:

- работать в форме личного предпринимательства;

- не иметь наемных работников;

- не состоять на учете по НДС;

- заниматься разрешенными видами деятельности для СНР СМП.

Экспортный НДС — что это

Экспортным НДС принято считать налог, который возникает при реализации товаров за пределы РФ. Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Порядок учета оплаченного НДС по неподтвержденным экспортным операциям отражен в статье «Минфин пояснил, когда уменьшать прибыль на НДС, уплаченный по неподтвержденному экспорту».

С 2021 года применение ставки 0% при экспорте необязательно. От ее использования можно отказываться. Об этом – в материале ««Нулевая» ставка НДС стала необязательной».

Рассмотрим порядок расчета на конкретном примере. Итак, компания занимается производством детской обуви, в том числе производит ортопедические ботинки, продажа которых является основанием для освобождения от налогообложения.

При этом за отчетный календарный квартал прямые производственные затраты компании составили порядка 9 миллионов рублей, причем из них 600 тысяч на ботинки и 200 тысяч на ортопедическую специальную медицинскую обувь.

Помимо этого, были понесены:

| Общехозяйственные затраты | Порядка 4 миллионов рублей |

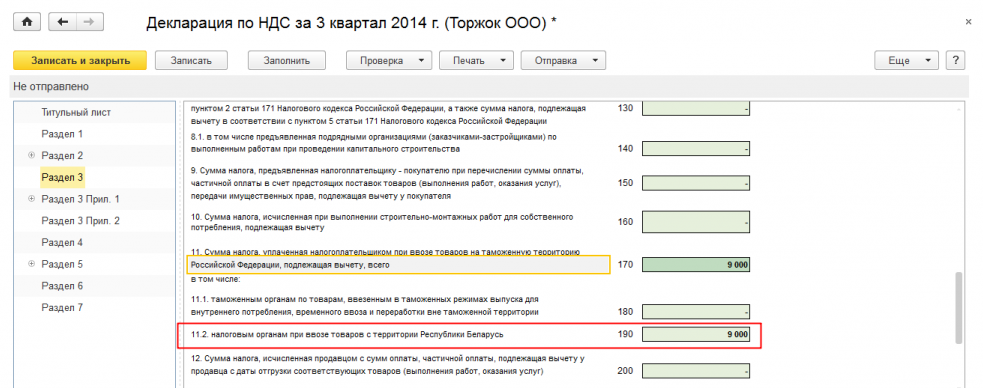

| Общепроизводственные | 3 миллионов рублей |