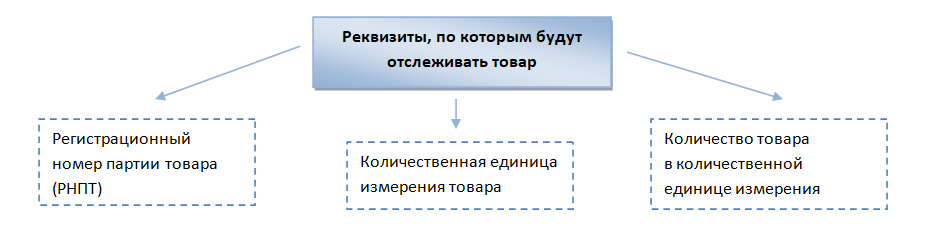

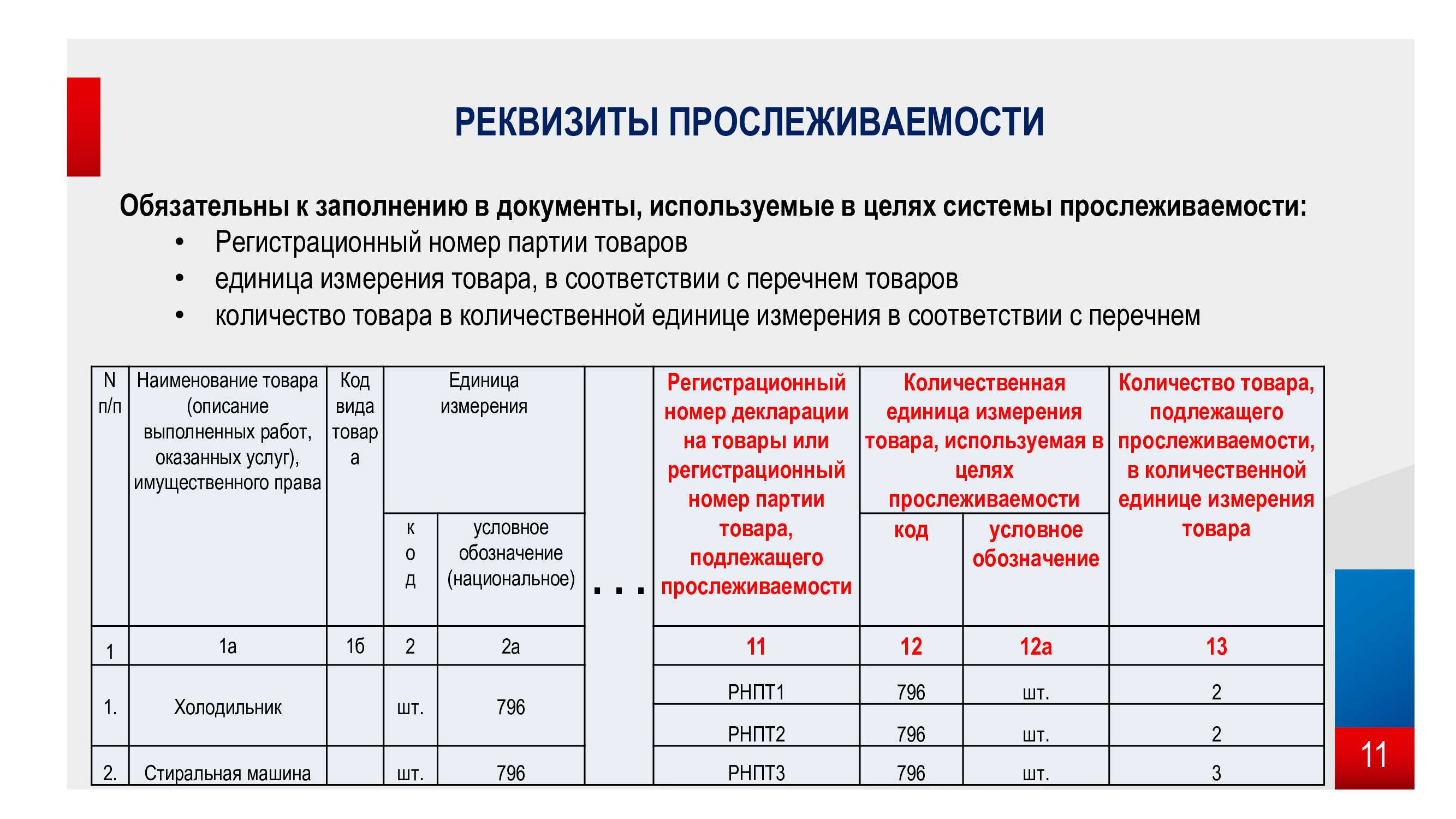

По каким реквизитам отслеживается товар

Прослеживать товар будут по следующим реквизитам:

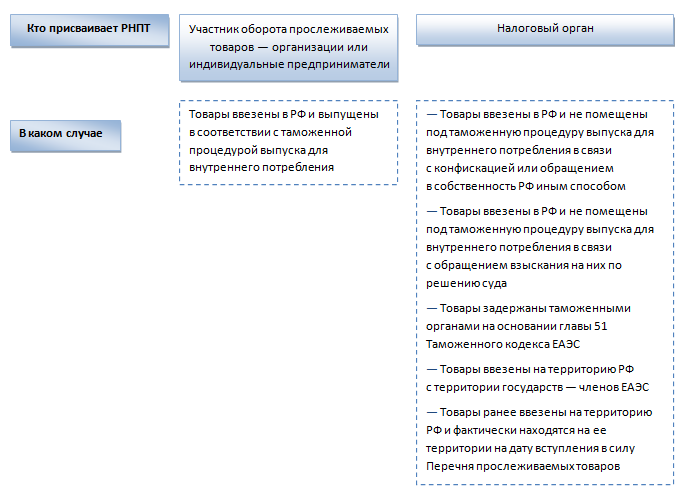

Откуда будут брать РНПТ и кто будет это делать? Посмотрите, как происходит процесс присваивания реквизитов прослеживаемости, на схеме:

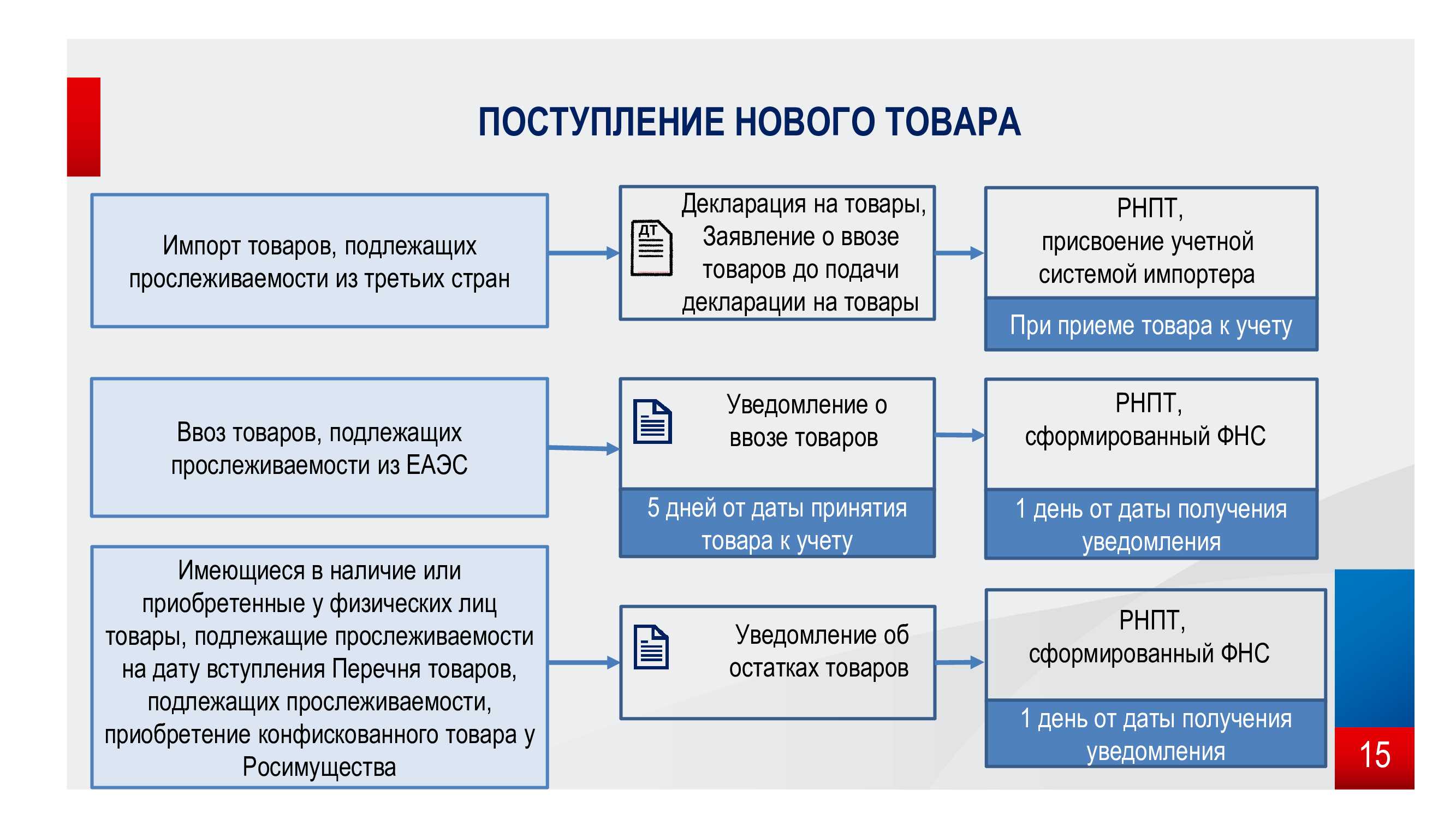

Итак, РНПТ присваивается прослеживаемому товару при ввозе на территорию РФ, при вывозе в страны ЕАЭС после 1 июля 2021 года, а также товару, который после указанной даты будет в наличии у продавцов на территории РФ.

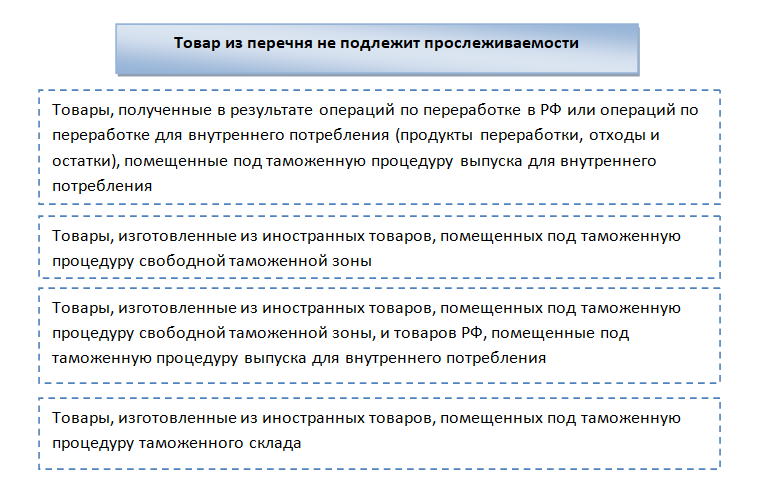

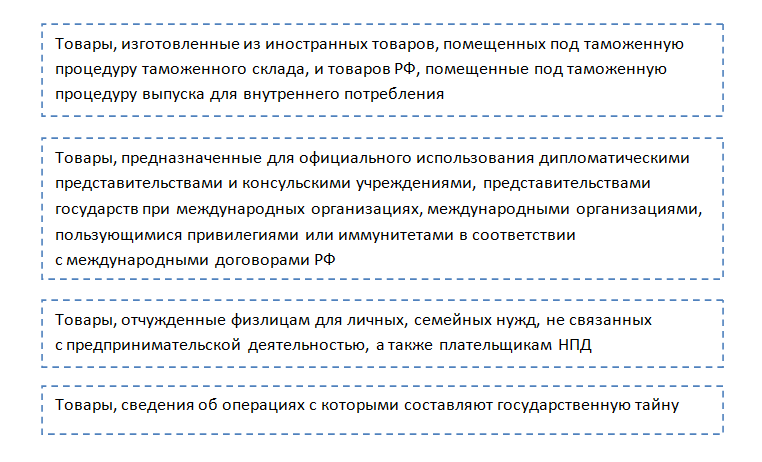

В каком случае товар из перечня не подлежит прослеживаемости:

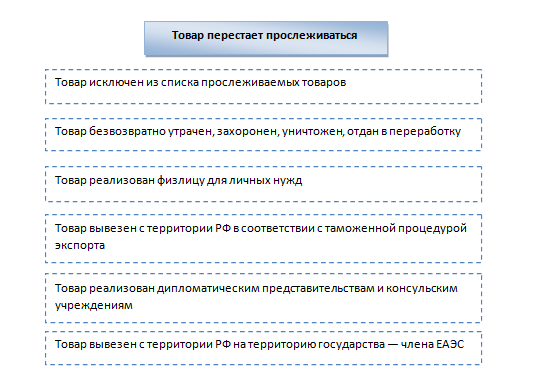

После того как товару присвоен РНПТ, код будет сопровождать товар по всей цепочке передвижения, пока не дойдет до конечного потребителя — физлица или не будет утрачен. Все случаи, когда товар перестает отслеживаться приведены, ниже:

Как отслеживается товар по цепочке передвижения? В каждый отгрузочный документ при продаже товара из перечня (счет-фактуру или УПД) вносят РНПТ. По всем операциям с прослеживаемым товаром представляют отчет в налоговую инспекцию.

Видео:Дополнительная комплектация к товару на Woocommerce | Extra Product OptionsСкачать

Получение РНПТ на остатки товаров, подлежащих прослеживанию

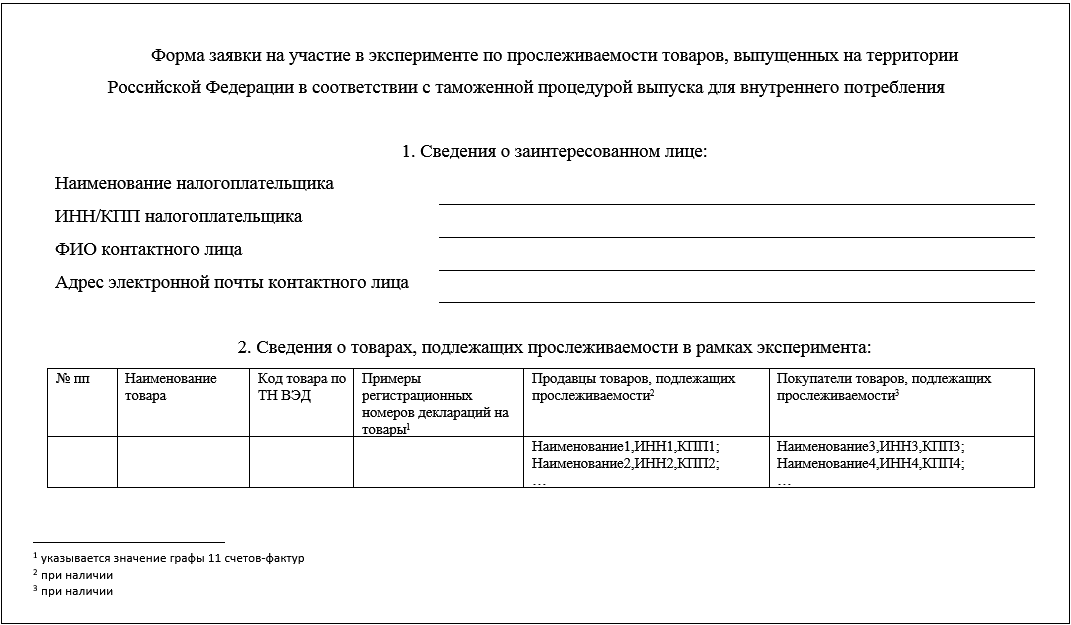

Согласно Порядку работы национальной системы прослеживаемости товаров она проводится по указанным в Перечне товарам, экспортированным в Россию и фактически находящимся на ее территории на дату вступления в силу этого перечня и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны уведомить налоговиков об имеющихся остатках таких товаров. Первая дата уведомления — 1 июля 2021 года.

Если в перечень товаров будут внесены изменения, уведомление об остатках нужно подавать только по тем прослеживаемым товарам, которые указаны в этих изменениях.

Требование подавать уведомление об остатках не относится к прослеживаемым товарам, переданным для продажи физлицам для личных целей, не связанных с предпринимательством, и для плательщиков НПД, до вступления в силу перечня товаров и изменений к нему. Это касается тех товаров, которые реализованы в течение 6-ти месяцев с даты вступления в силу перечня товаров и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны подать уведомление об остатках при продаже таких товаров:

- приобретены после начала действия перечня товаров у физлиц для личных целей, не связанных с предпринимательством;

- приобретены после начала действия перечня товаров у плательщиков НПД;

- приобретены после начала действия перечня товаров, которые были ранее конфискованы, обращены в собственность государства, а затем приобретены у контролирующих органов;

- возвращены в оборот физлицами, купившими товары для личных целей, не связанных с предпринимательством, до начала действия перечня товаров;

- возвращены в оборот плательщиками НПД, купившими товары до начала действия перечня товаров.

Уведомление об остатках прослеживаемых товаров нужно заполнять по правилам из проекта приказа ФНС и подавать его электронно по ТКС через оператора ЭДО по правилам и формату из проекта приказа.

После получения уведомления налоговики не позже следующего дня присваивают РНПТ и передают его участнику оборота этих товаров. Информация направляется электронно по ТКС через оператора ЭДО по форме и формату, указанным в проекте приказа ФНС.

Если уведомление передается через представителя, то участник оборота обязан обеспечить этого представителя получением РНПТ.

В случае, когда участник оборота прослеживаемых товаров обнаруживает в уведомлении об остатках ошибки, касающиеся неотражения или неполного отражения информации, и опечатки, он должен сформировать корректировочное уведомление об остатках и направить документ в ИФНС не позже следующего рабочего дня с момента выявления факта ошибок и опечаток.

Чтобы получить РНПТ на остатки товаров, подлежащих прослеживанию, нужно:

- провести инвентаризацию остатков;

- создать уведомление об остатках;

- подать его в ИФНС;

- получить квитанцию с присвоенным РНПТ;

- указать этот РНПТ в учетной системе.

Что такое прослеживаемость товаров?

В 2019 году, в мае, страны-участники ЕАЭС (Евразийского экономического союза, к которым в настоящее время относятся Беларусь, Армения, Киргизия, Казахстан и Россия) решили контролировать товарные потоки, но не только у себя в стране (национальная система прослеживаемости), но и в пределах географических границ вышеупомянутого союза (наднациональная система прослеживаемости). Россия ратифицировала соглашение в декабре 2019 года, а Закон №371-ФЗ, регулирующий принципы функционирования Российской национальной системы прослеживаемости товаров, был принят 09.11.2020.

По этому закону отслеживанию подлежит не физическое перемещение товара, а передача прав собственности. Поэтому участники процесса обязаны:

- собирать информацию и вести учет товаров, поступающих на территорию РФ;

- передавать данные в ФНС;

- вести отчетность об обороте продукции.

В учете нуждаются операции импорта, все передачи, осуществляемые по цепочке поставок от момента получения до розничной продажи, экспорта, утилизации. Остатки импортных товаров, в данный момент находящиеся в обороте, тоже необходимо поставить на учет.

Информацию о передвижении импортных товаров и ежеквартальные отчеты ФНС получает только электронным способом посредством УКД или УПД, а также через уполномоченных операторов ЭДО (электронного документооборота). Бумажные документы не будут приняты.

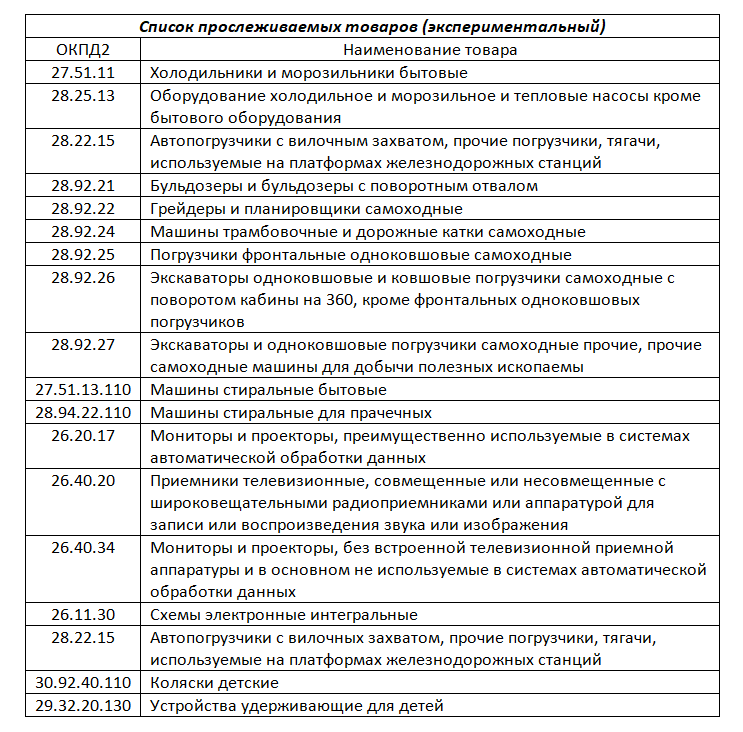

Постановление Правительства РФ устанавливает список товарных групп, которые необходимо прослеживать. Сейчас в эксперименте участвуют стиральные машины, холодильники, мониторы, проекторы, детские коляски и автокресла, электронные схемы, бульдозеры, автопогрузчики, экскаваторы и грейдеры. Более подробную информацию можно узнать в Постановлении Правительства РФ №807 от 25.06.2019.

Список товарных групп может быть увеличен в любой момент, поэтому чтобы случайно не нарушить закон из-за одной-двух позиций, его необходимо регулярно просматривать.

Но есть и хорошая новость. Она заключается в том, что списки прослеживаемых и маркируемых товаров не пересекаются.

Что делать?

Нужно разработать четкий план действий, потому что до 1 июля осталось не так много времени.

- Необходимо подключиться к системе электронного документооборота, а также приобрести электронную подпись, если ее еще нет. Сделать последнее можно с помощью 1С:Подпись.

- Программа, используемая для оперативного учета товаров, нуждается в обновлении. Необходимой функциональностью уже обладает версия 1С:ERP 2.5.6.195.

В июне 2021 года станут доступны и другие решения:

- 1С:Управление торговлей 2.4.13;

- Управление нашей фирмой 1.6.25;

- 1С:Бухгалтерия предприятия 3.0.95;

- 1С:Розница 2.3.9.

Затем нужно провести инвентаризацию. Поскольку это не быстрый процесс, он может быть проведен заранее. После того, как остатки будут проверены, при помощи программы по товарному учету можно будет запросить коды прослеживаемости («уведомление об остатках»). И начиная с этого момента, любые движения с товаром можно будет совершать только с помощью уведомлений или УКД (УПД).

Какие товары попадают под отслеживание

Какие же товары надо отражать в системе прослеживаемости в 2023 году? Приводим их перечень из постановления № 1110:

- Холодильники, морозильники и аналогичное оборудование, тепловые насосы (кроме систем кондиционирования воздуха);

- Автопогрузчики и механические тележки;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Стиральные машины;

- Мониторы, проекторы, приëмная аппаратура для телевизионной связи;

- Интегральные схемы и их части;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Детские коляски и кресла безопасности.

Во многих из указанных групп есть свои оговорки, в частности, указаны коды товаров по ОКПД 2. Чтобы ознакомиться с ними, рекомендуем обратиться к тексту постановления Правительства № 1110.

Поступление прослеживаемых товаров от контрагента – члена стран ЕАЭС

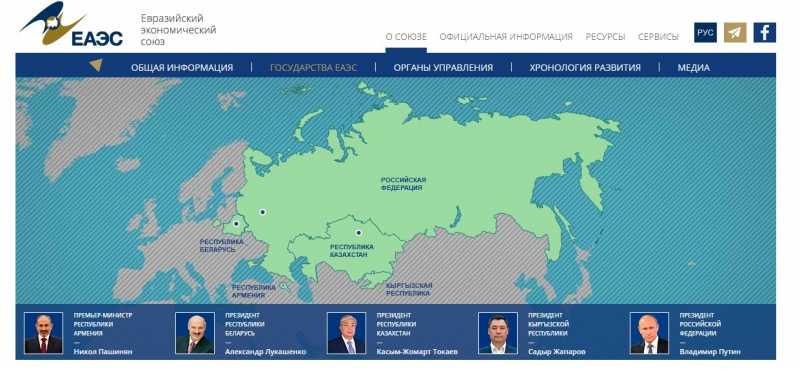

Для начала вспомним, какие страны являются членами Евразийского экономического союза (ЕАЭС) и какая цель у данного объединения.

Итак, на сегодняшний день в ЕАЭС входит пять стран:

- Республика Армения;

- Республика Беларусь;

- Республика Казахстан;

- Кыргызская Республика;

- Российская Федерация.

Целью создания этого союза является обеспечение свободного движения товаров, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики.

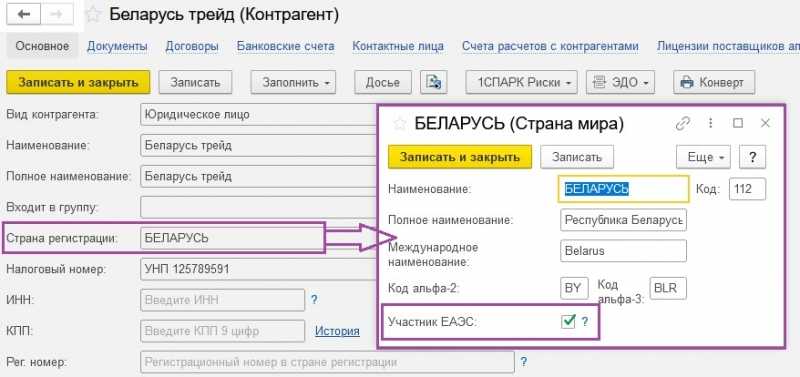

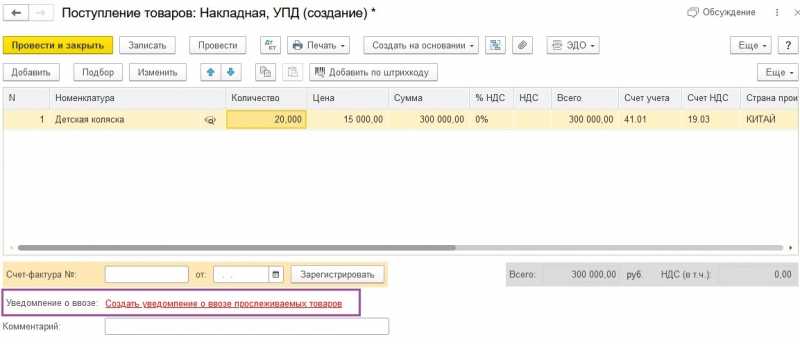

В нашем примере будет фигурировать контрагент, страна регистрации которого является Беларусь.

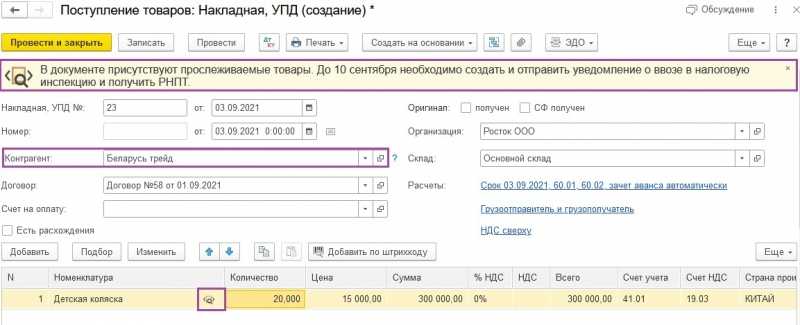

В табличной части документа выбираем прослеживаемый товар – детская коляска. Программа сообщает нам об этом специальным значком

Далее высвечивается напоминание о том, что в документе присутствуют прослеживаемые товары, а это значит, что компании — импортеру необходимо создать и отправить Уведомление о ввозе в ИФНС в течение пяти рабочих дней с даты принятия товаров на учет.

В свою очередь, ФНС присвоит РНПТ не позднее следующего дня, как получит от организации уведомление.

Перейдем по гиперссылке внизу документа «Поступление товаров» и создадим необходимое Уведомление о ввозе прослеживаемых товаров.

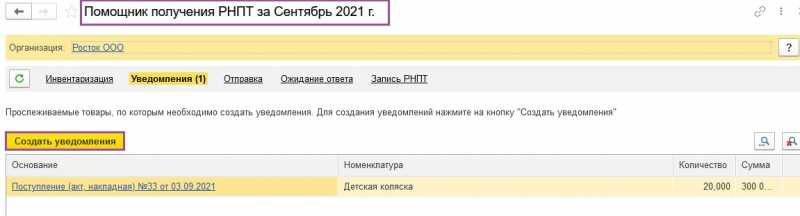

Программа автоматически перенаправит пользователя в «Помощник получения РНПТ». Уведомление о ввозе прослеживаемого товара из государств членов ЕАЭС можно создать по кнопке

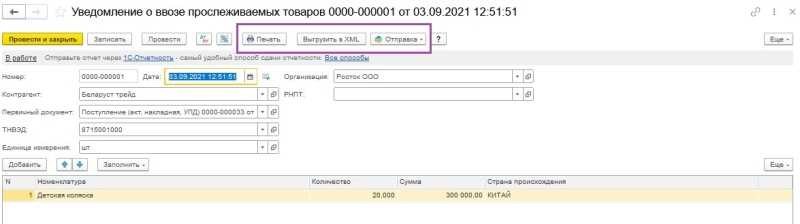

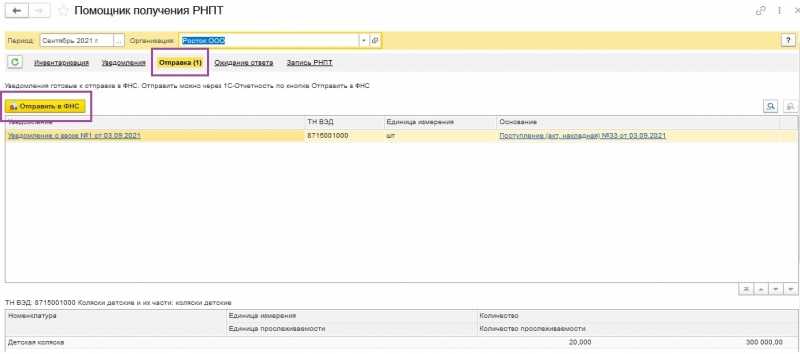

На закладке «Отправка» появится созданное нами Уведомление, которое при необходимости можно распечатать, а также выгрузить в форме файла XML или же отправить в ФНС.

Если же в программе 1С: Бухгалтерия предприятия отключен сервис «1С-Отчетность», то требуется лишь нажать на кнопку «Отправить в ИФНС» и уведомление будет отправлено.

Далее компания может отслеживать процесс получения ответа от налогового органа, воспользовавшись закладкой «Ожидание ответа».

И, наконец, на закладке «Запись РНПТ» организация, получив номера из ФНС, запишет их в свою программу. В свою очередь, номера РНПТ отразятся в регистре «Прослеживаемые товары».

Воспользовавшись ссылкой «Записанные РНПТ», организация с легкостью сможет просмотреть РНПТ, которые ранее были внесены в систему.

Далее компания – импортер сможет указывать полученные РНПТ в своих счетах-фактурах, УПД, документах по учету и отчетности.

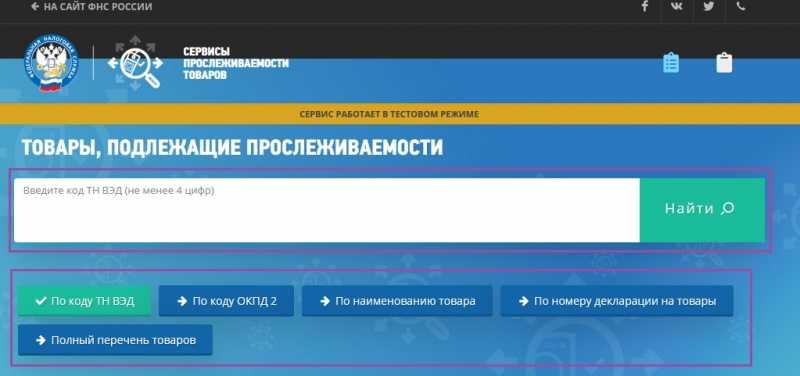

Разобравшись с вопросом отражения в программе поступления прослеживаемых товаров напрашивается еще один важный вопрос: каким образом можно проверить РНПТ, указанный в документах поставщика? Вдруг контрагент отразил РНПТ не верно?

Проверить РНПТ достаточно просто, для этого следует воспользоваться сервисом на сайте ФНС Проверка прослеживаемости товаров.

Сервис обладает массой полезных функций, к примеру, можно проверить прослеживаемые товары по коду ТН ВЭД или ознакомиться с полным перечнем товаров, подлежащих прослеживаемости.

Ближайшие бесплатные вебинары

- 14.09.2021 Бухучет и налоги при экспорте и импорте

- 16.09.2021 Все новое про ЭЦП для бухгалтера и директора

- 17.09.2021 Патент вместо ЕНВД: практический опыт внедрения

Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

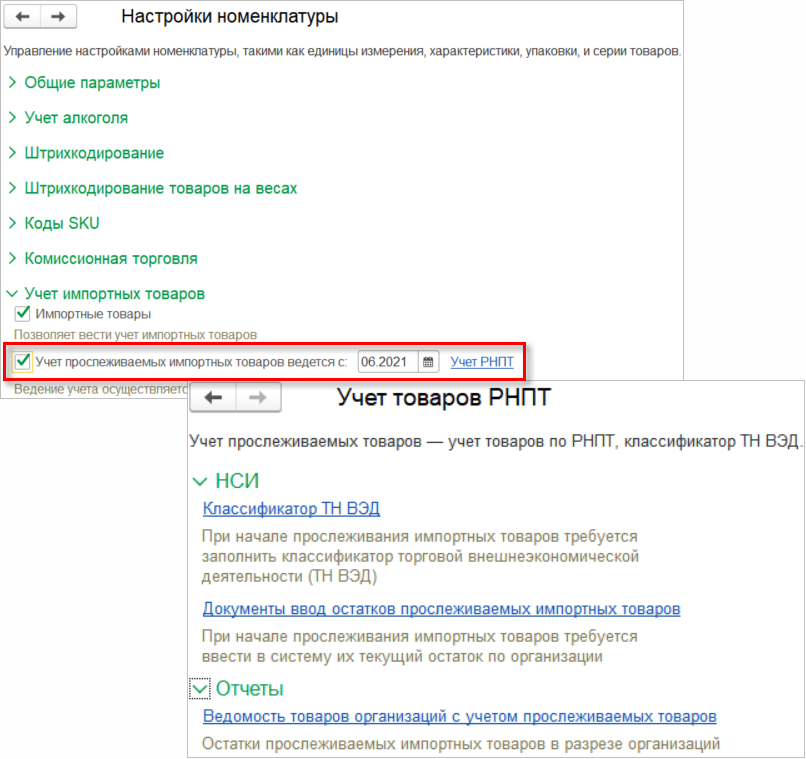

1. Включение учета прослеживаемых товаров и настройка номенклатуры

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

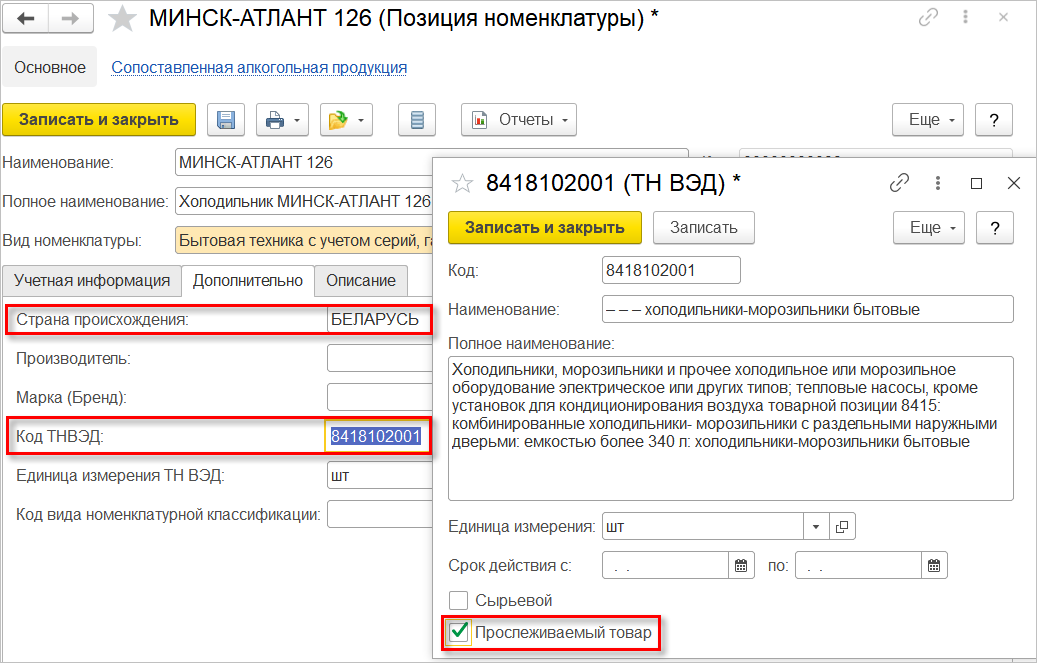

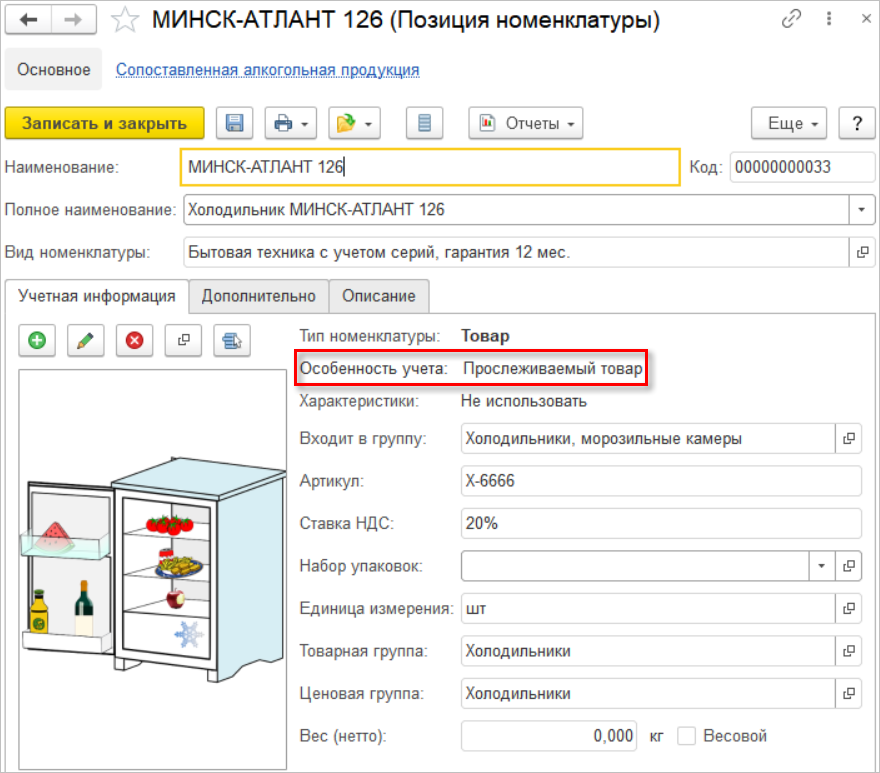

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

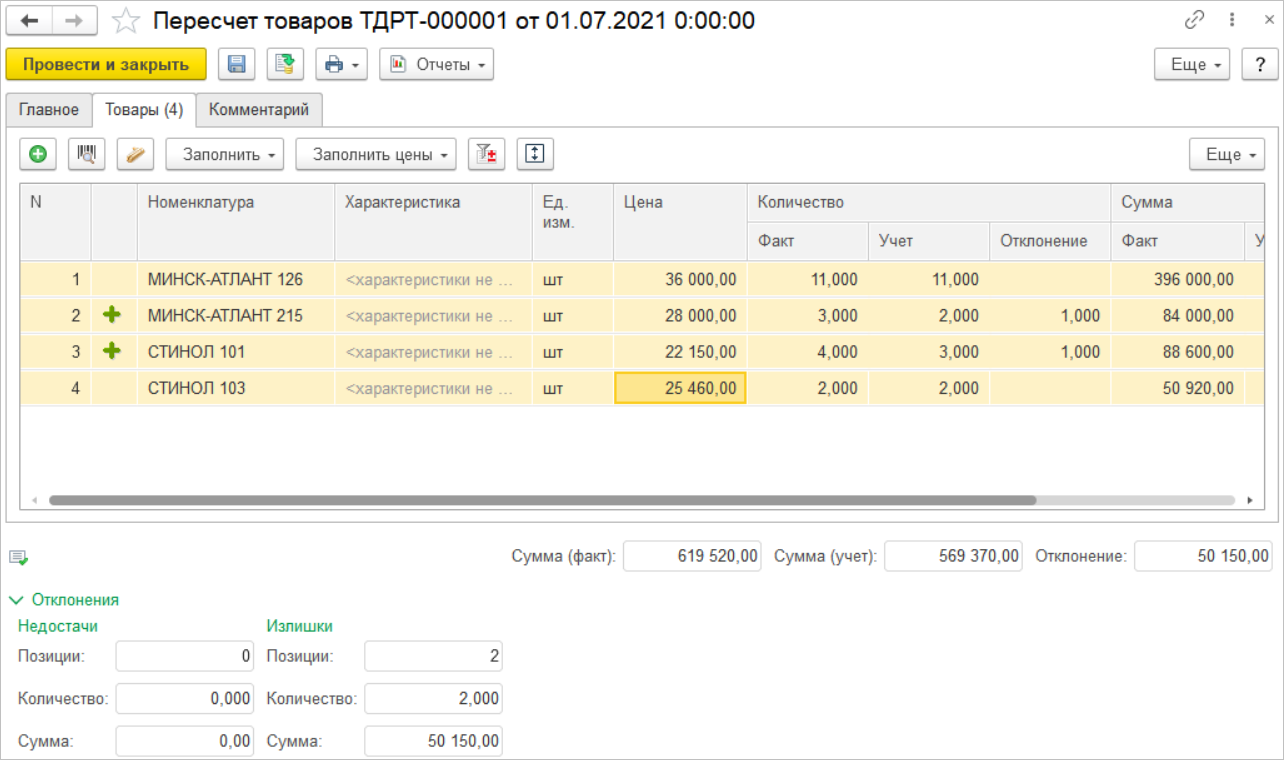

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

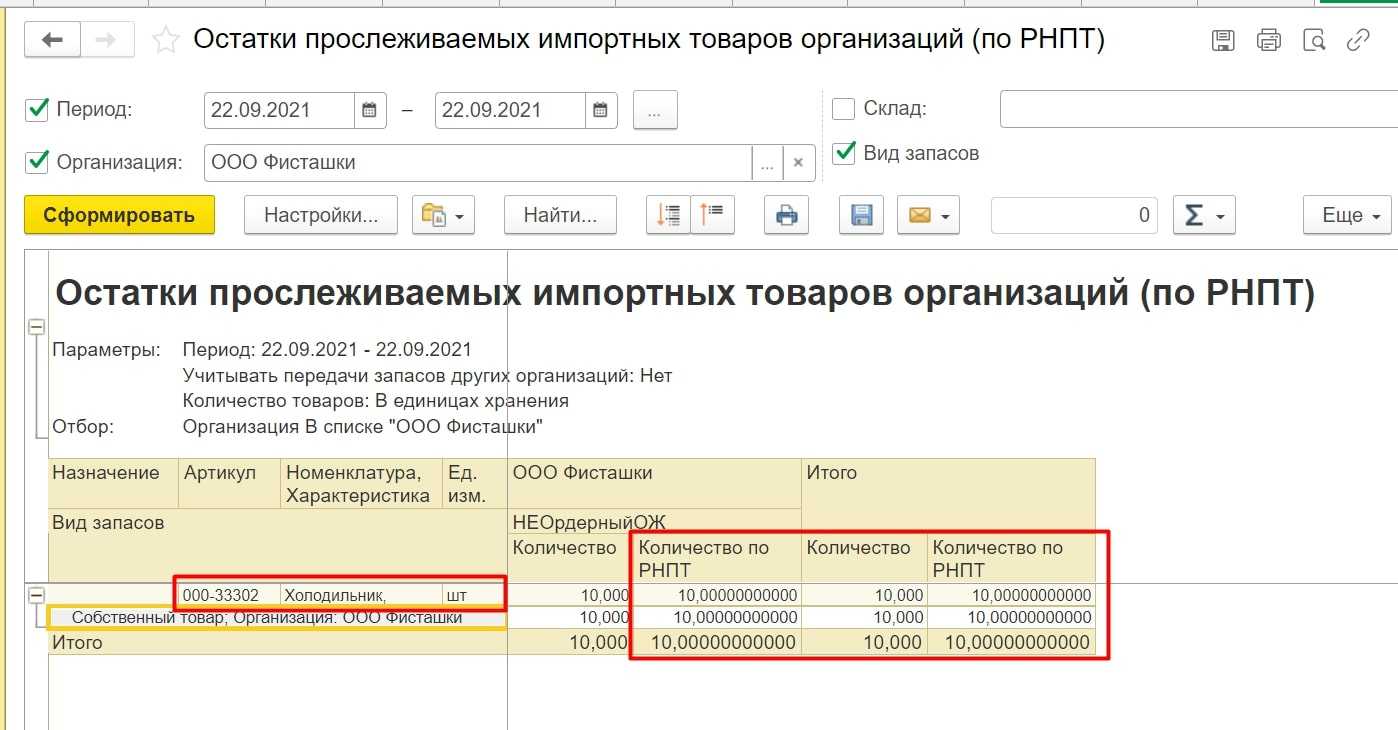

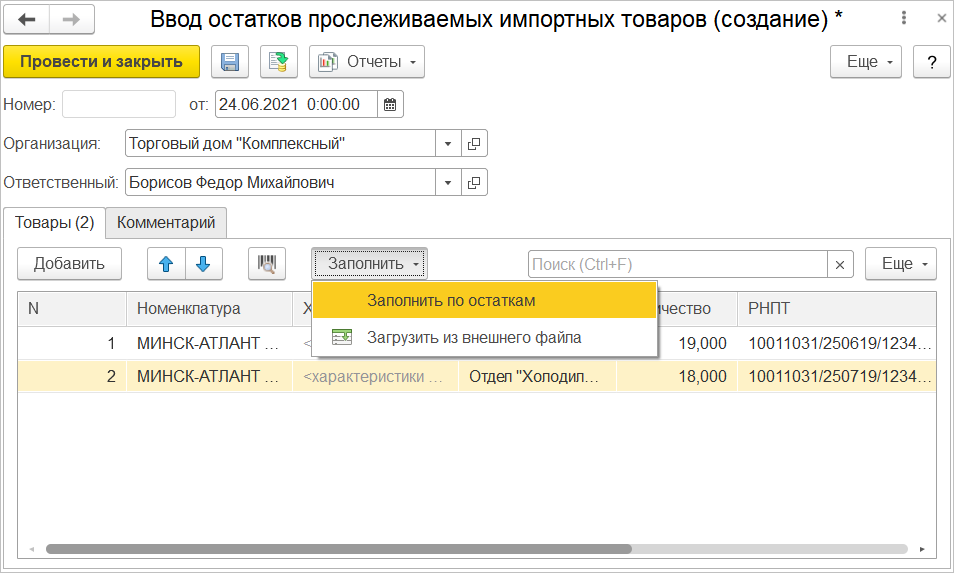

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

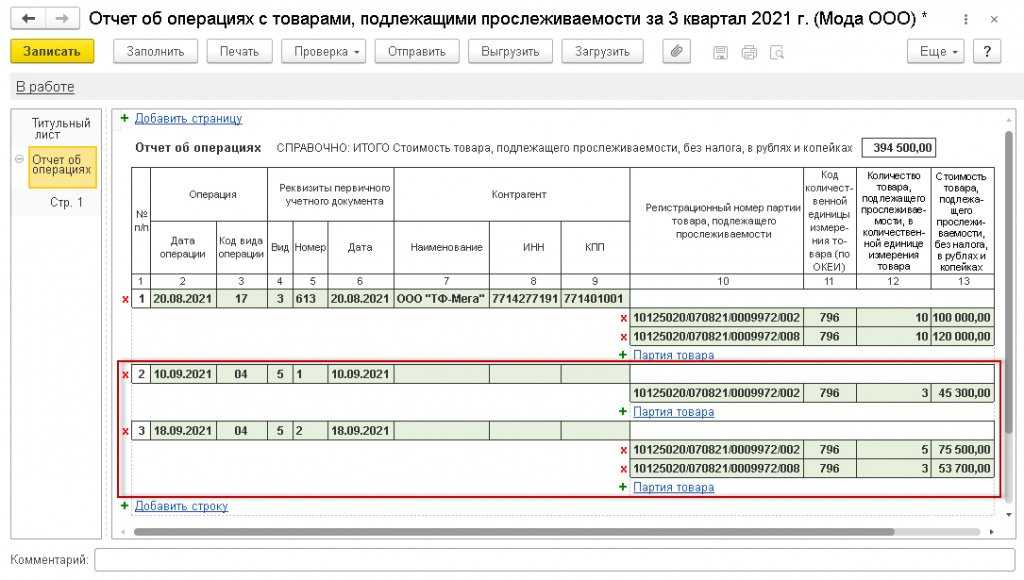

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

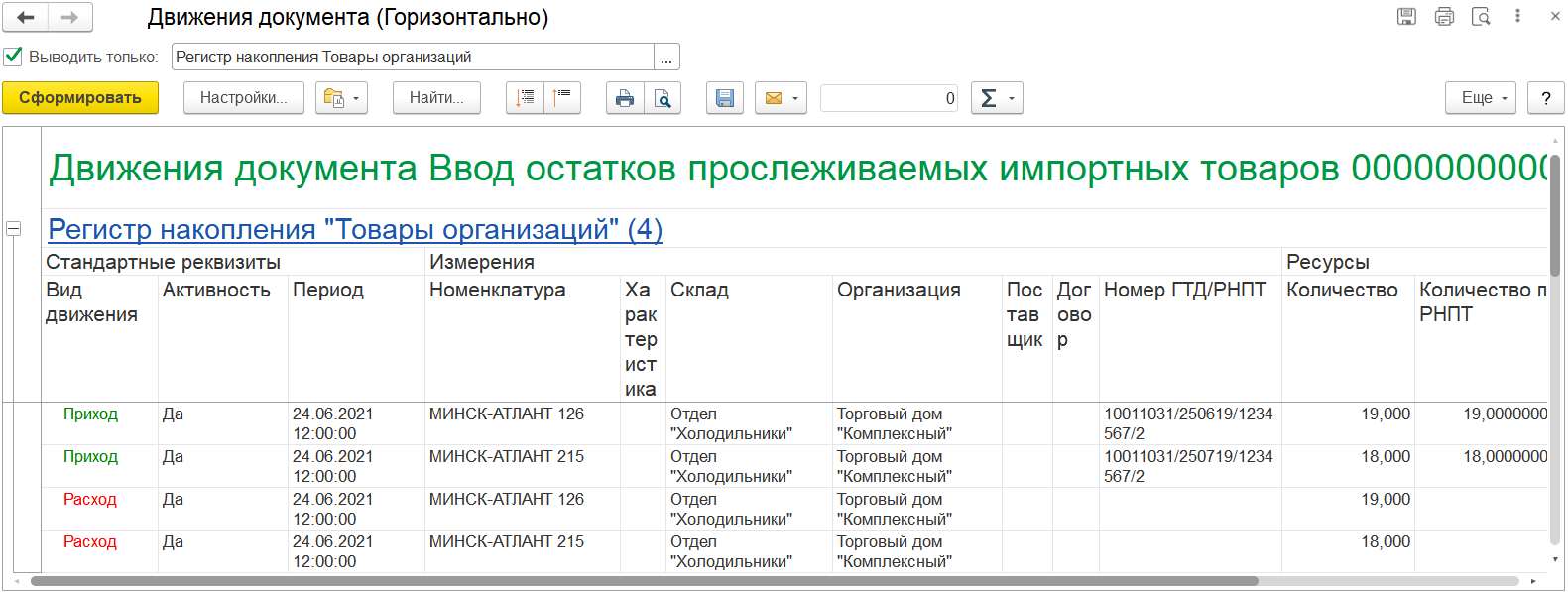

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

Изменения в документах и учете

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Видео:Вебинар «Прослеживаемость импортных товаров в 1С:ERP»Скачать

Какие отчеты сдают участники системы

Для осуществления контроля за товарами из перечня прослеживаемости были созданы новые отчетные документы. Пока бланки отчетов имеют лишь рекомендованные формы.

Рекомендованные формы приведены в письме ФНС России от 14.04.2021 № ЕА-4-15/5042@. Они действуют до 10.09.2021. С 10 сентября вводятся формы, утвержденные приказом ФНС от 08.07.2021 № ЕД-7-15/645@.

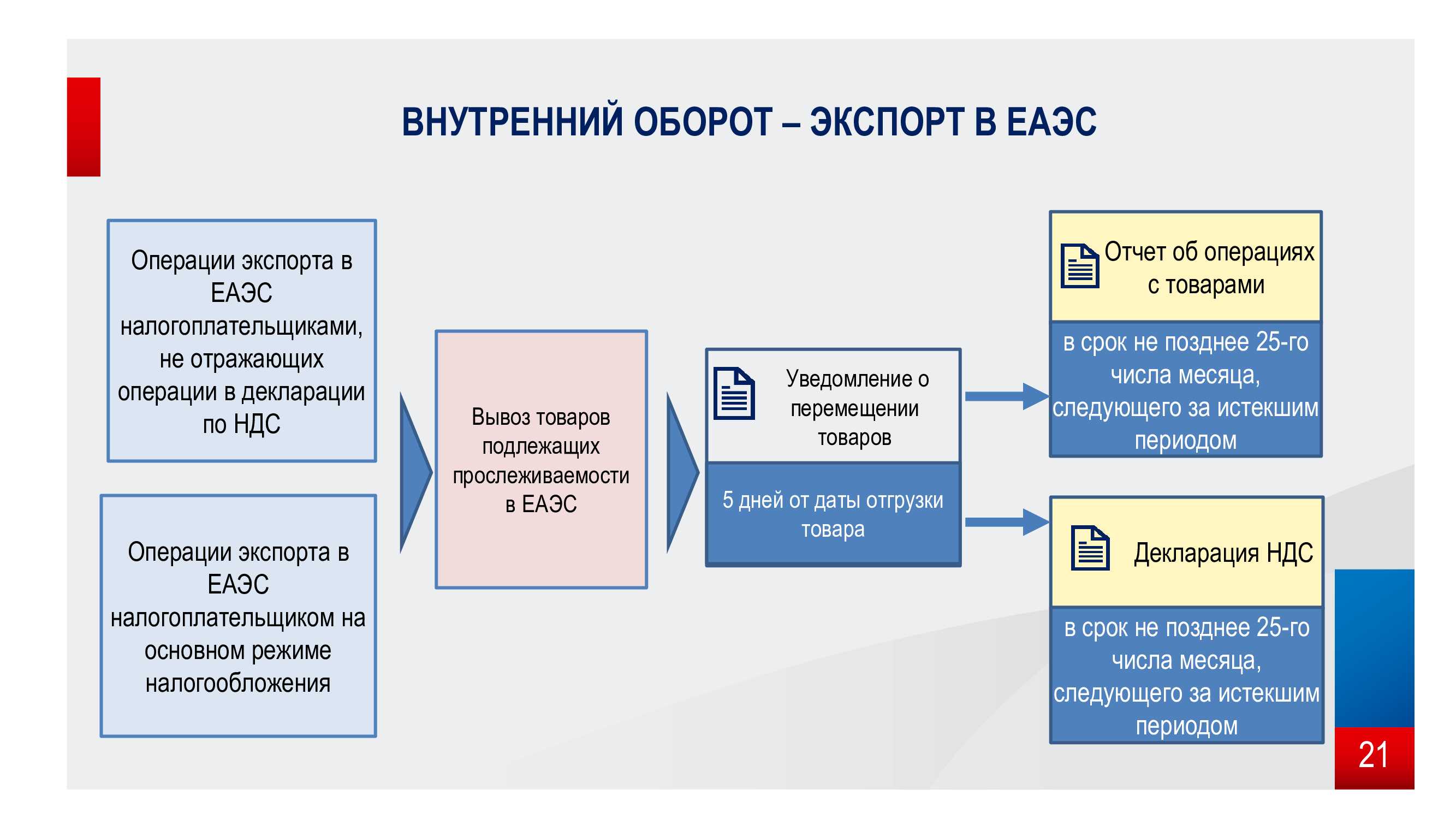

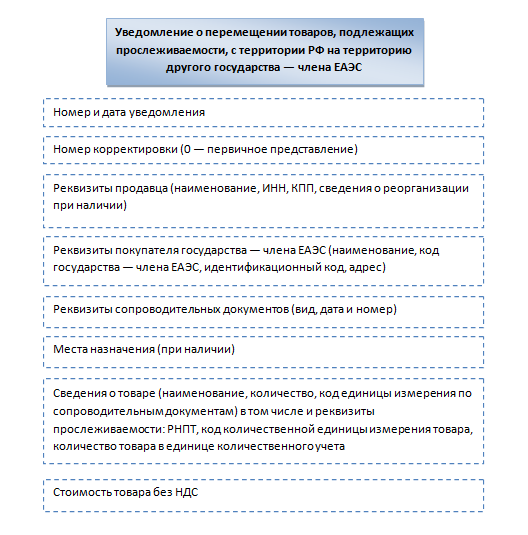

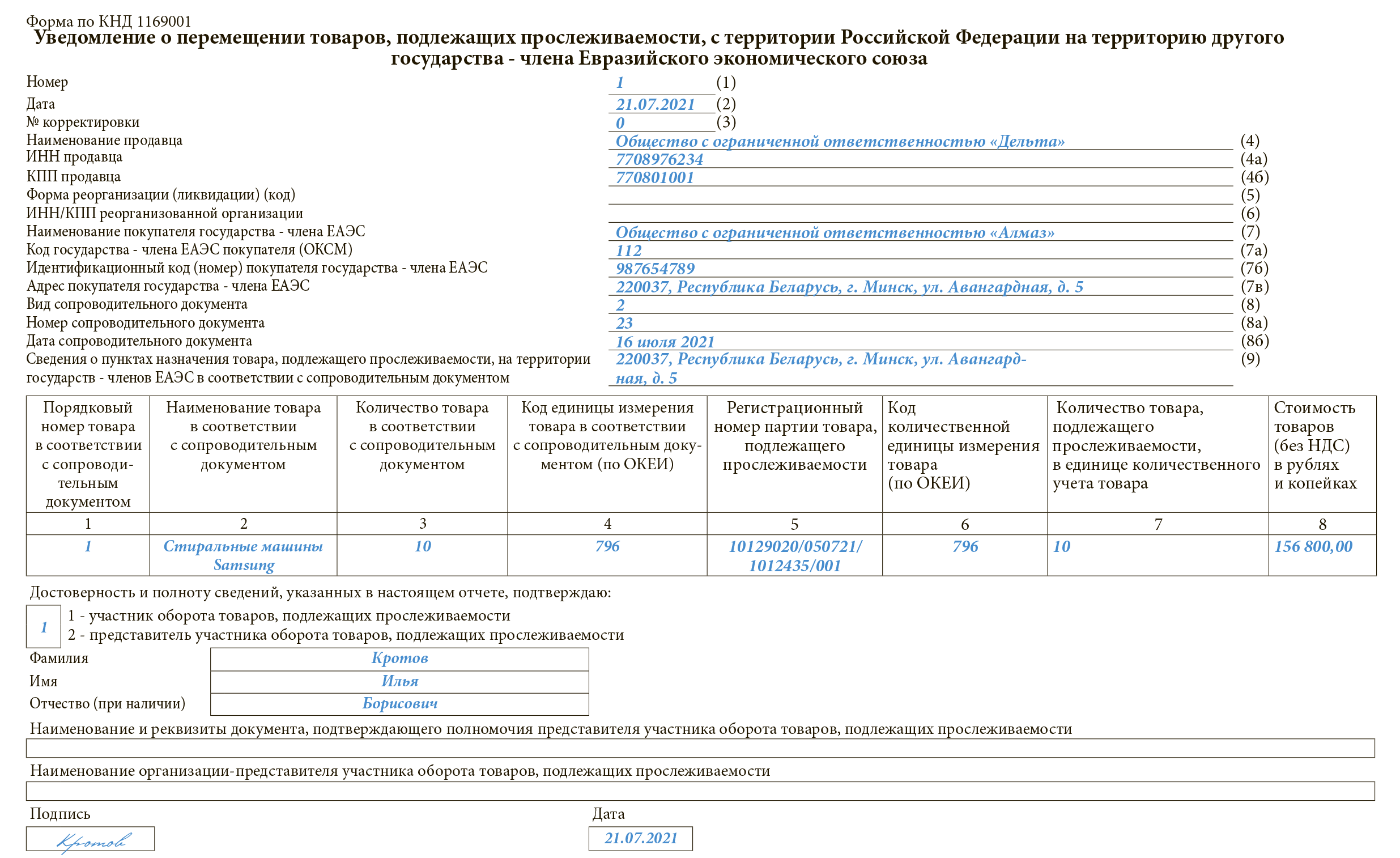

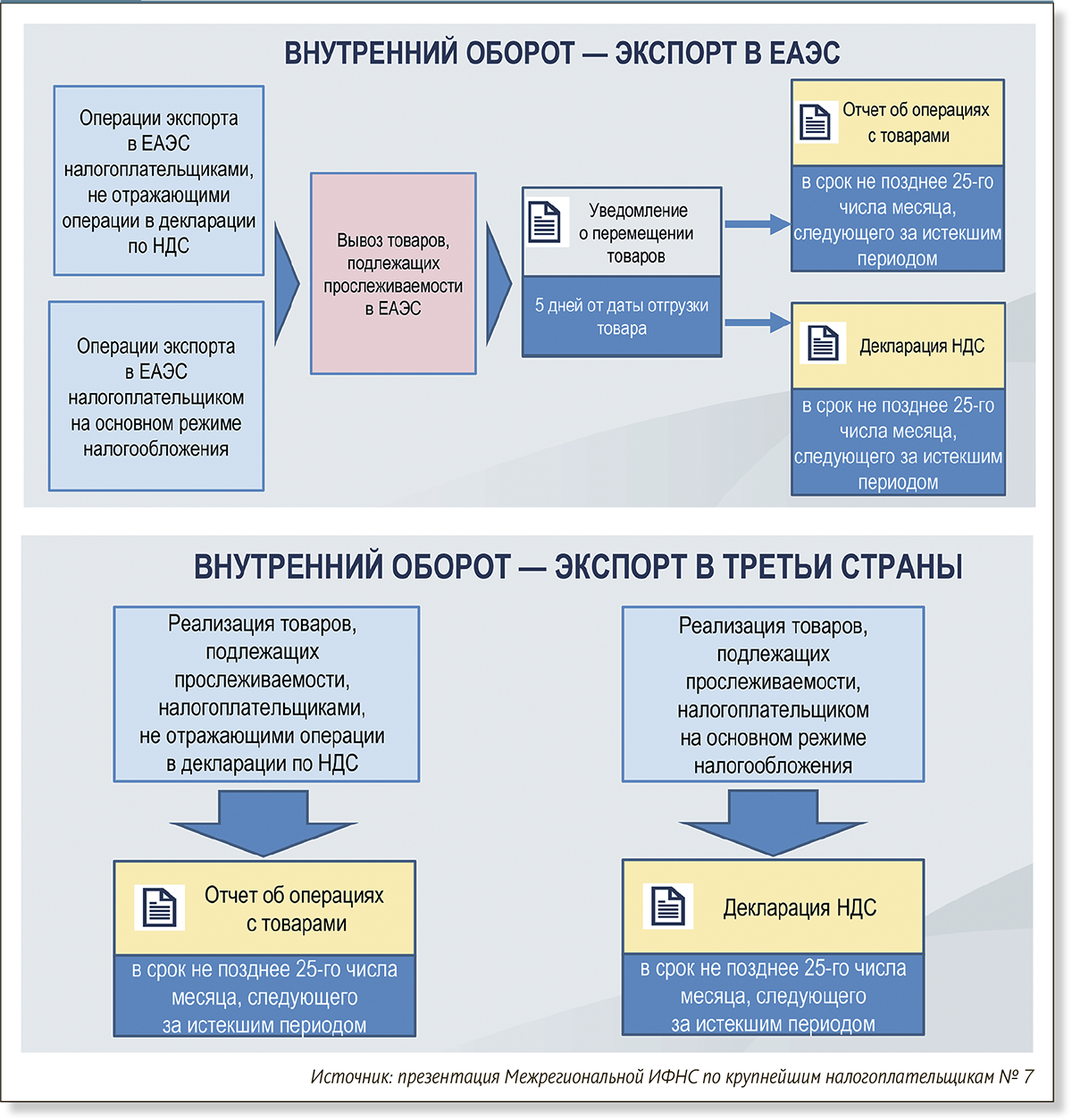

Заполняется в случае вывоза товаров из России в ЕАЭС. Данные для отчета берутся из отгрузочных документов. Срок сдачи — 5 дней с момента отгрузки.

В уведомлении отражаются следующие сведения:

Заполненный образец уведомления о перемещении прослеживаемых товаров есть в системе КонсультантПлюс. Мы можете перейти к нему бесплатно, оформив пробный тестовый доступ к системе.

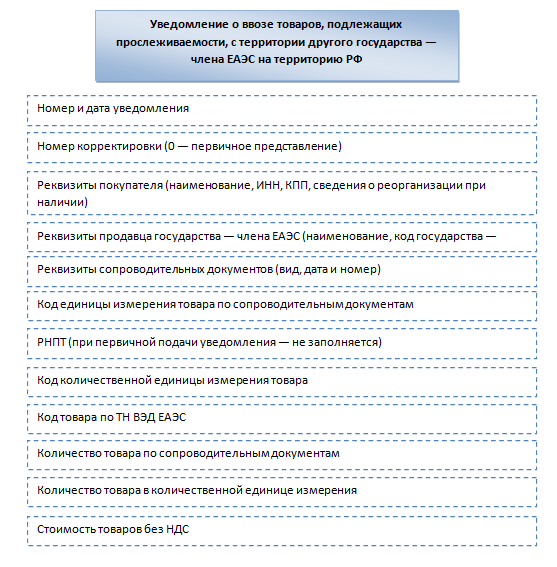

Заполняют по принятым на учет и ввезенным с территорий ЕАЭС товарам. Срок подачи в налоговую аналогичен предыдущему отчету — 5 дней с момента принятия товаров на учет. Налоговая отвечает на это присвоением РНПТ.

В уведомлении отражают следующие сведения:

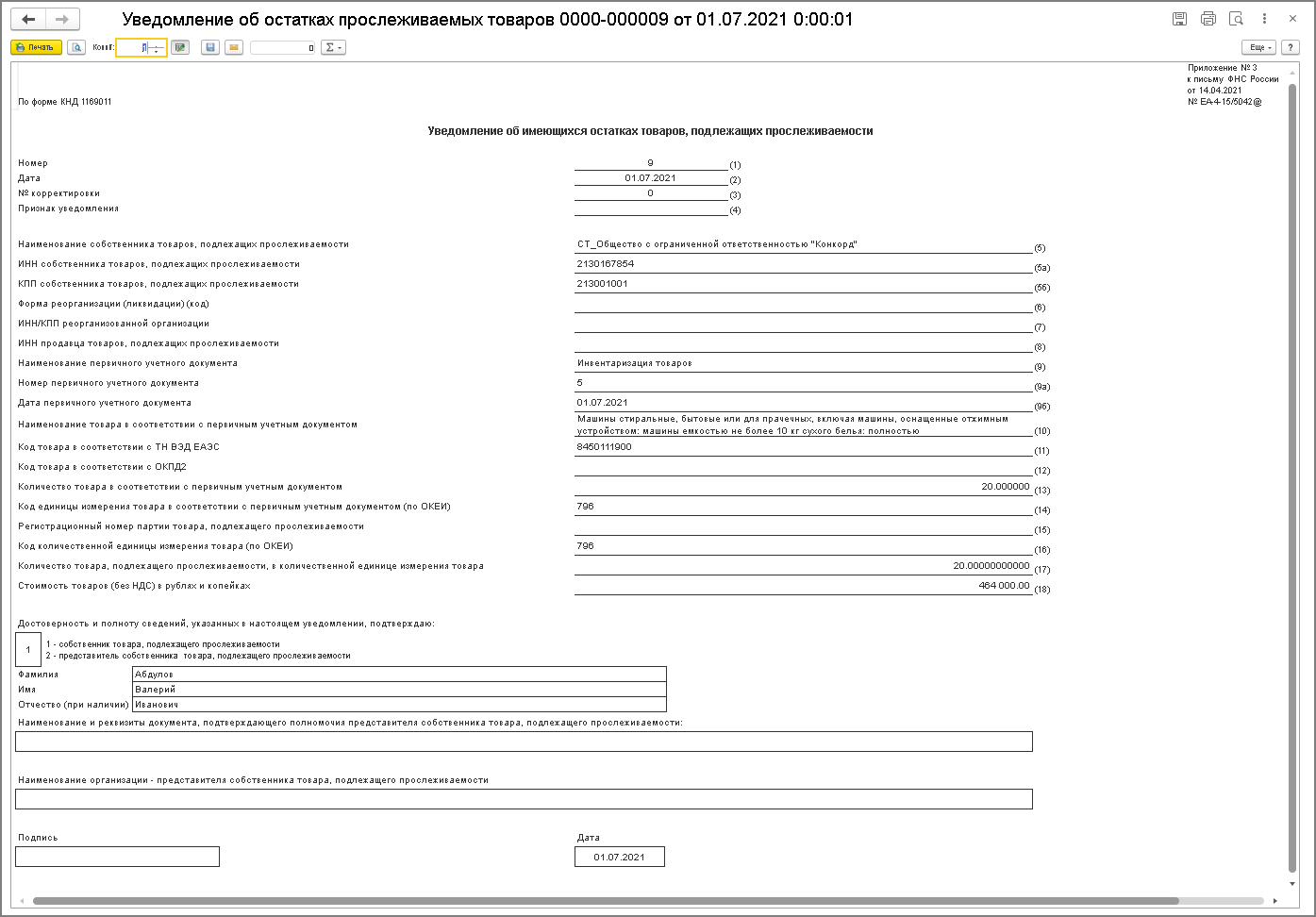

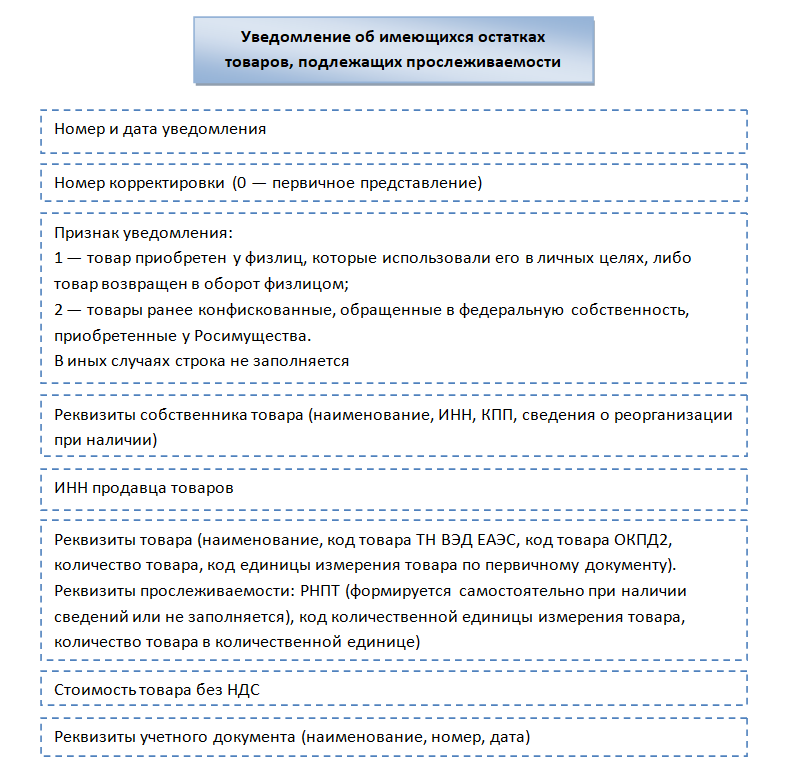

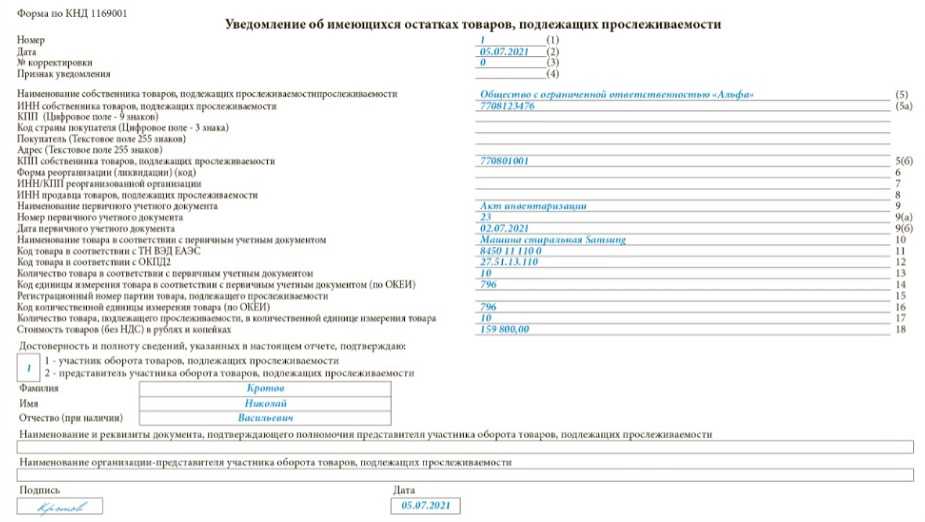

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Если у продавца на момент утверждения перечня прослеживаемых товаров такие товары имеются в собственности для дальнейшей перепродажи, то их необходимо пересчитать и на основании инвентаризационных сведений заполнить уведомление.

В уведомлении отражают следующие сведения:

Заполненное уведомление об остатках прослеживаемых товаров подготовили эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

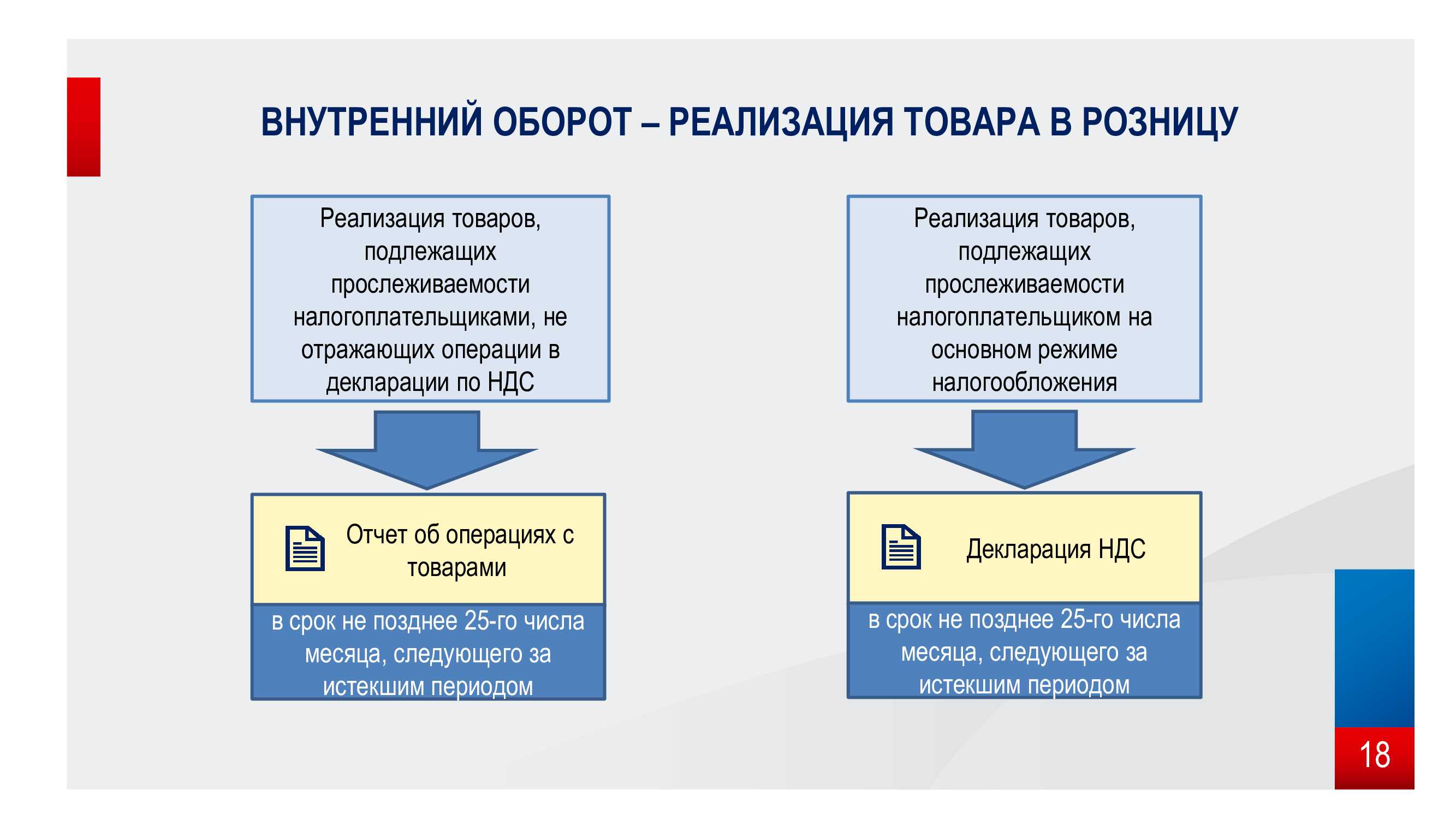

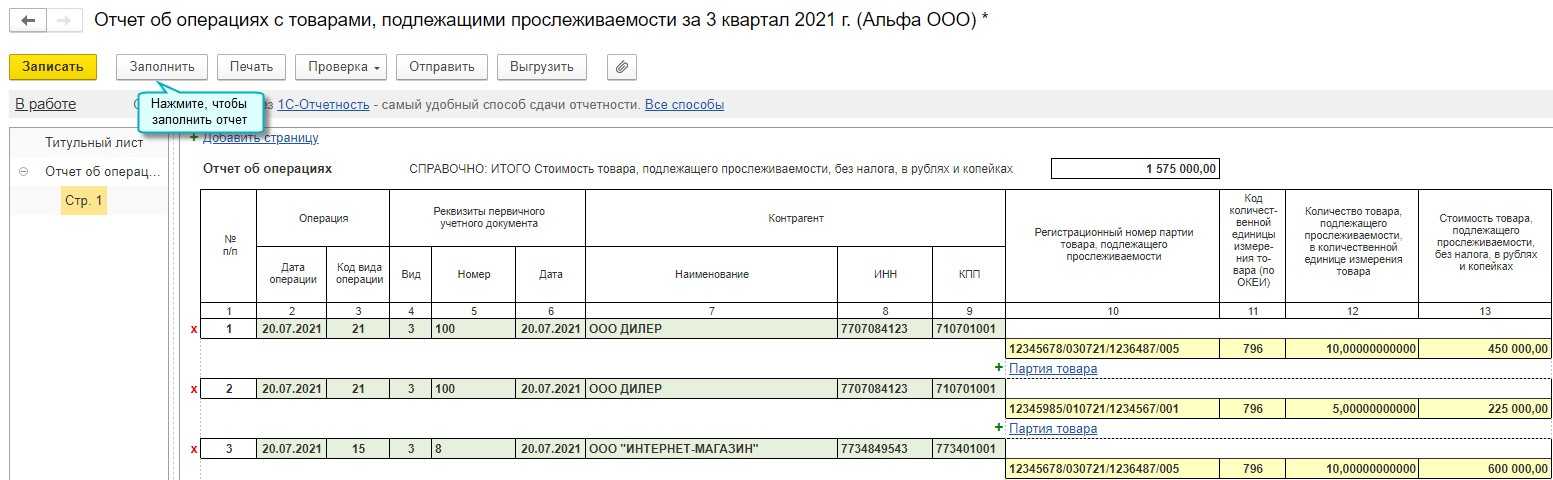

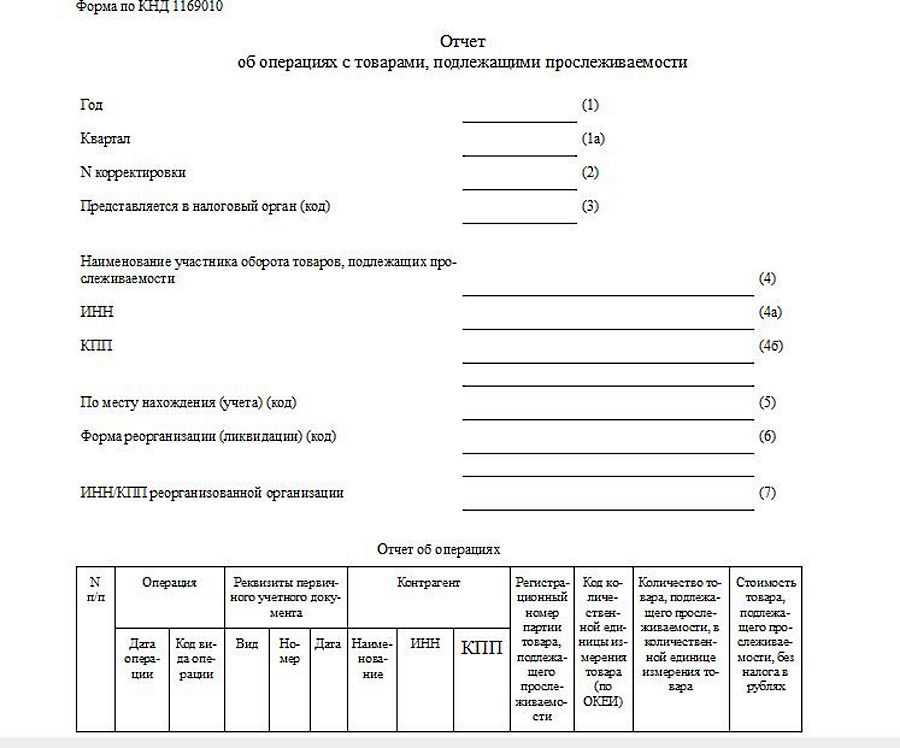

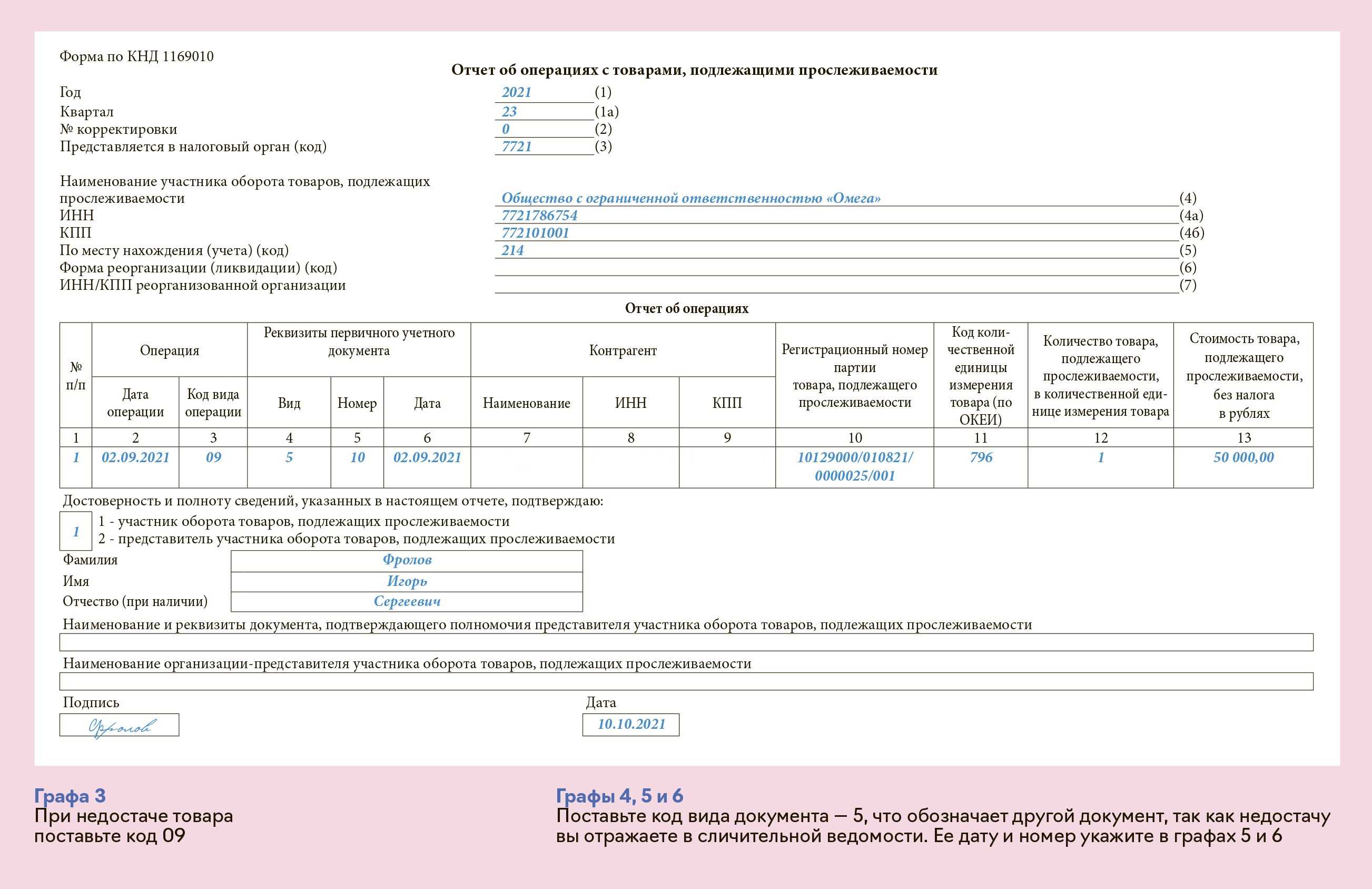

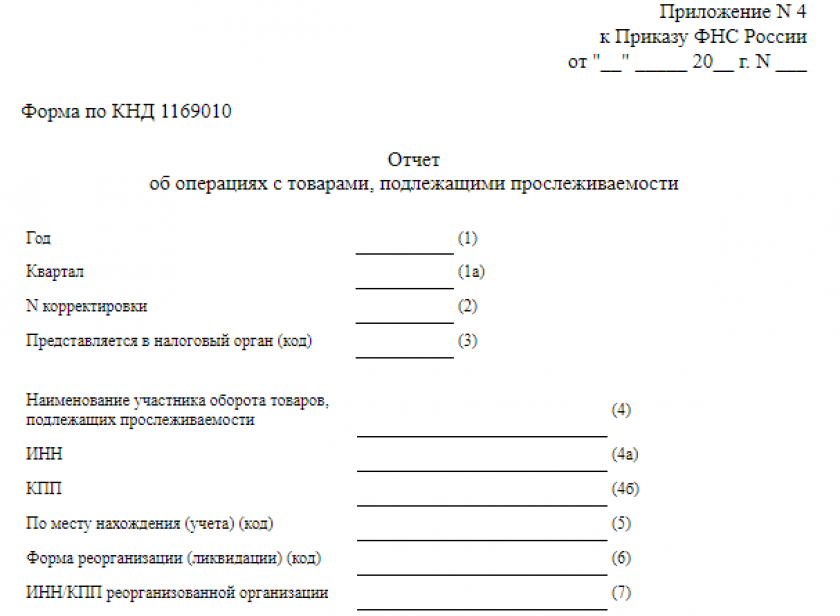

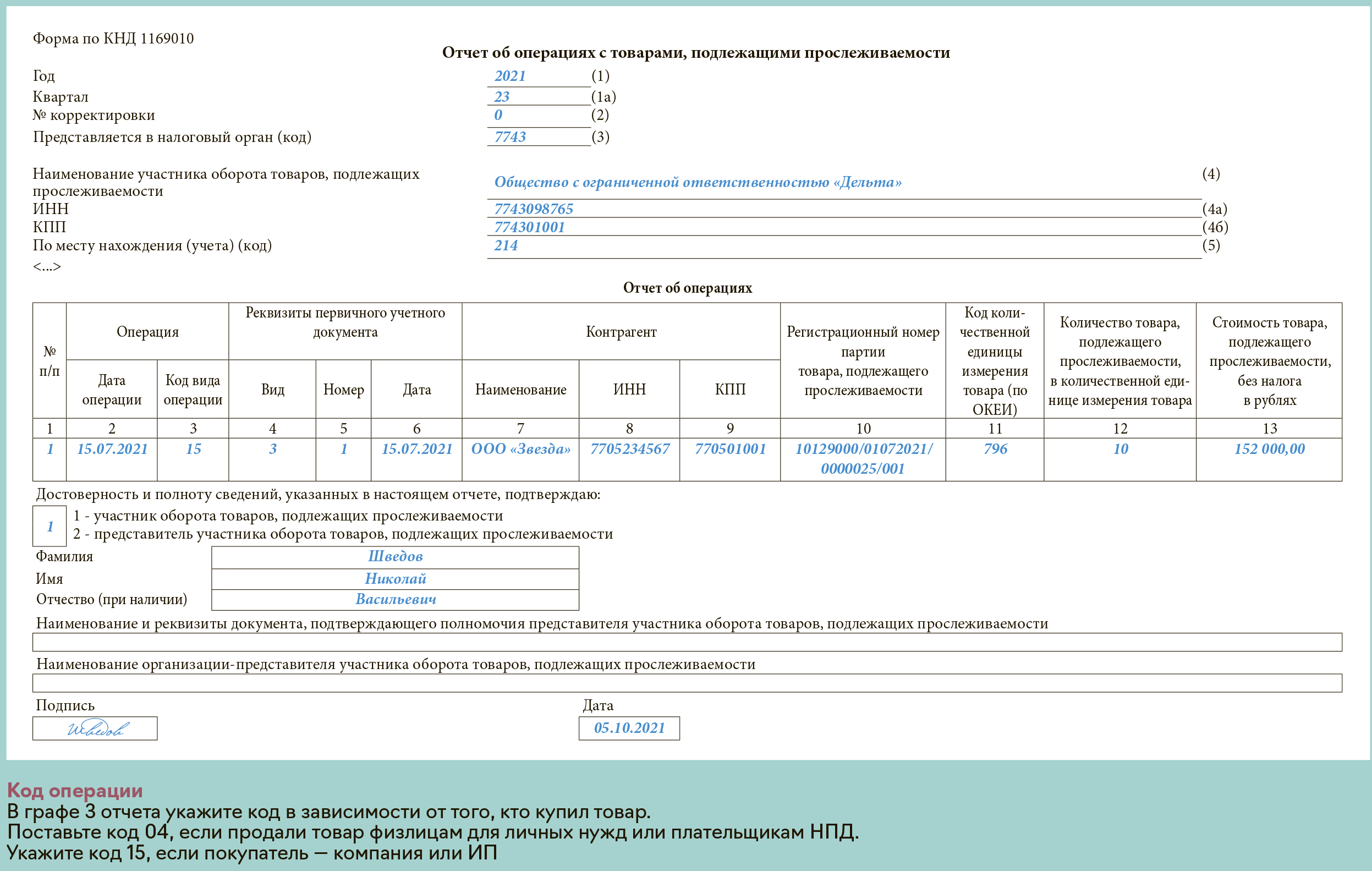

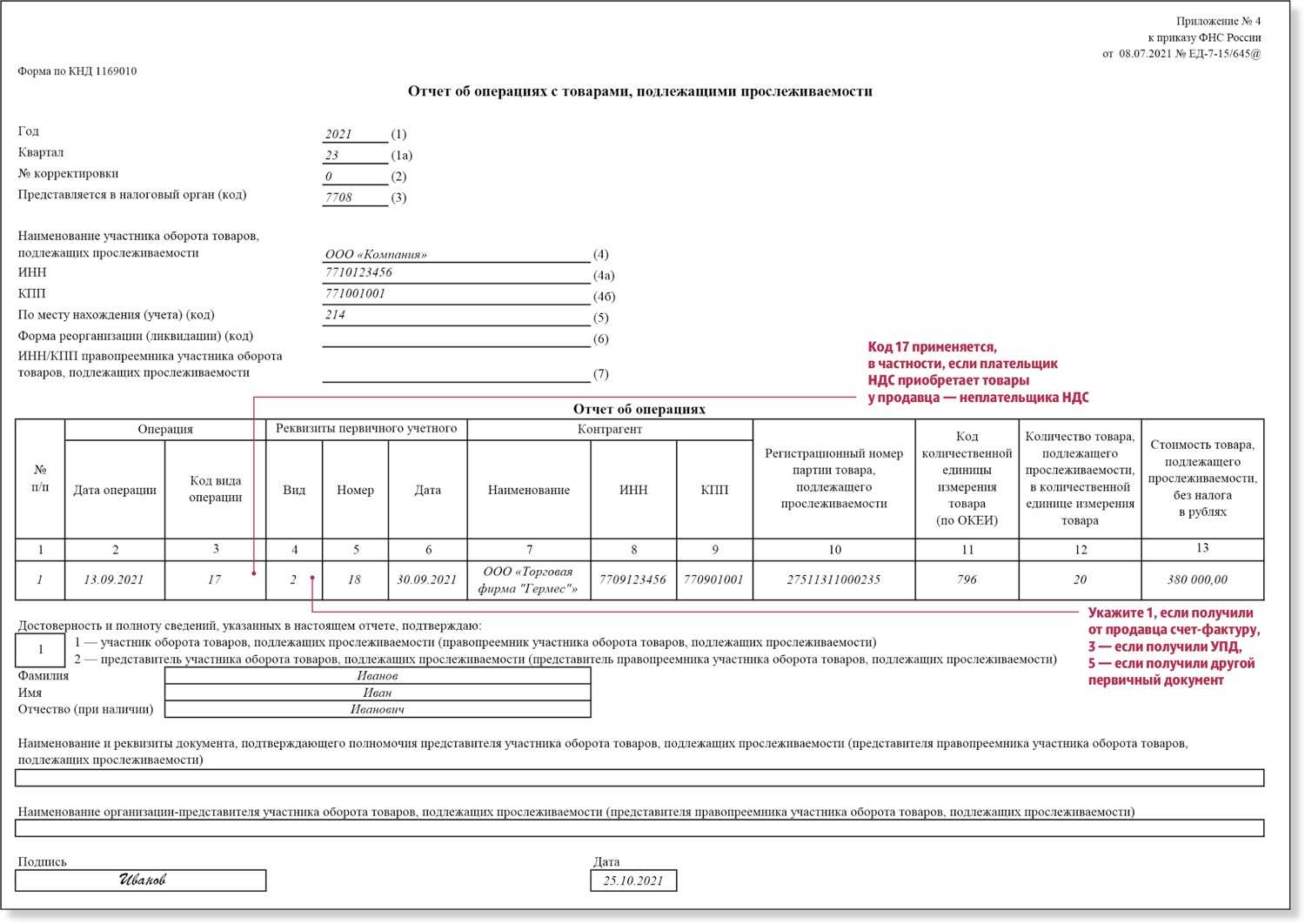

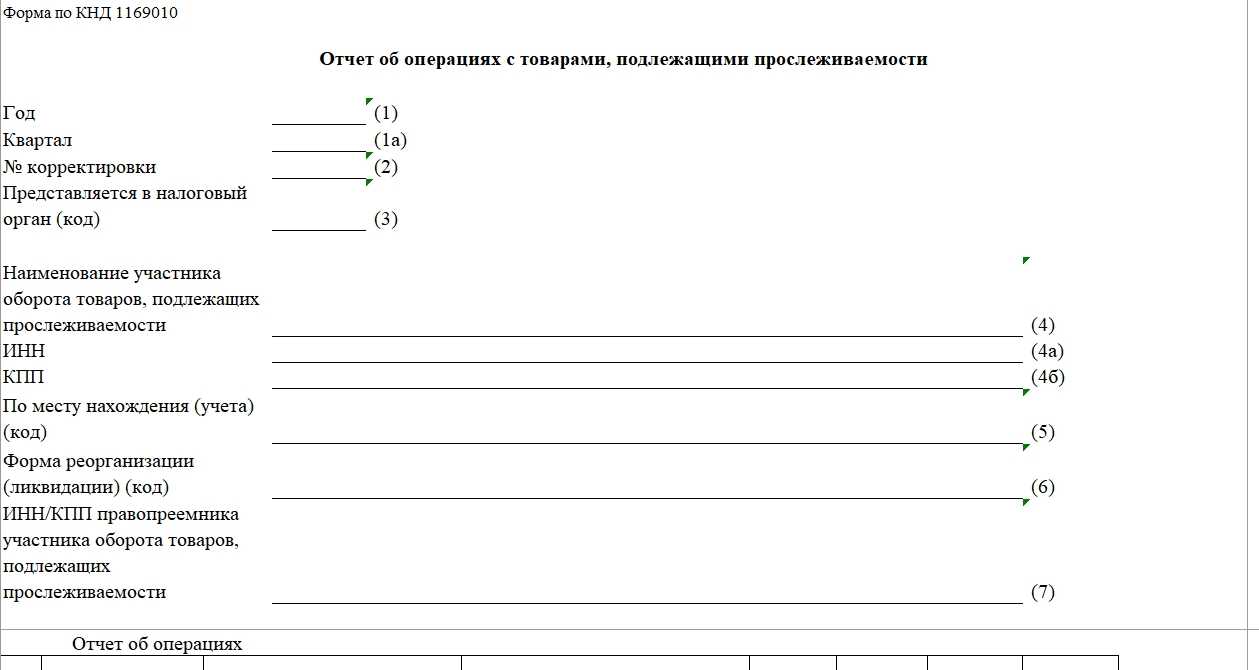

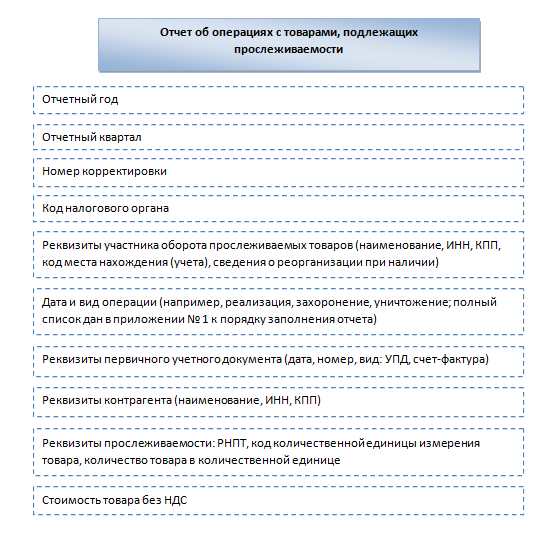

Отчет об операциях с товарами, подлежащими прослеживаемости

Те, кто участвует в торговле прослеживаемыми товарами, сдают отчет ежеквартально до 25-го числа месяца, следующего за отчетным кварталом.

В уведомлении отражаются следующие сведения:

Образец заполнения отчета о прослеживаемых товарах есть в «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и скачайте отчет, заполненный экспертами.

Видео:вебинар «Самостоятельное декларирование первые итоги и опыт Маркировка импортных товаров»Скачать

Что дальше?

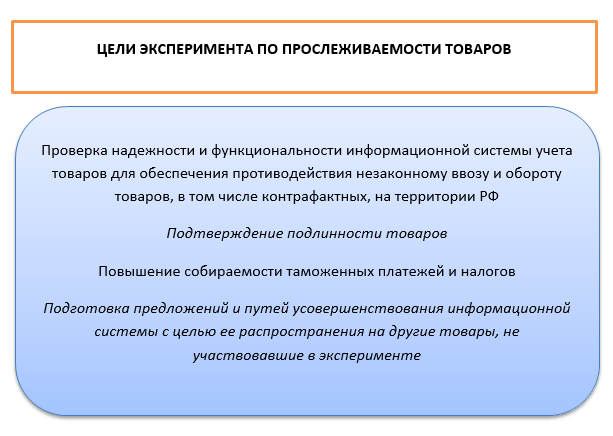

В соответствии с законодательством предполагается поэтапное внедрение национальной системы прослеживаемости. Сейчас проект находится на стадии пилота, в котором участвуют порядка 25 компаний. Планировалось, что эксперимент закончится 30 июня 2020 года, но в марте вышло постановление о продлении до 31 декабря 2020 года. Это объясняется тем, что в рамках реализации законопроекта необходимо внести правки в Налоговый кодекс Российской Федерации. Также это дает компаниям время на подготовку к работе с прослеживаемым товаром, а точнее – на переход к новому формату взаимодействия с контрагентами – электронный документооборот.

Перечень товаров, подлежащих прослеживаемости

Как уже было упомянуто, не все товары будут прослеживать. Постановлением Правительства от 01.07.2021 № 1110 утвержден перечень прослеживаемых товаров:

Скачать перечень

Обратите внимание! Указанные выше товары прослеживаются не только, если они выступают в роли собственно товаров для перепродажи, но и когда используются в хоздеятельности в качестве основных средств или малоценки. Поэтому прослеживать нужно, например, приобретаемые для бытовых нужд персонала холодильники

Также прослеживаются мониторы

Причем в части мониторов важно, что даже с их включением в состав ПК или АРМ (включение в комплект) нельзя прекращать прослеживаемость. Подробнее об этом здесь.Это означает следующее:Если на 08.07.2021 у вас такие предметы есть, вы должны подать уведомление об остатках прослеживаемых товаров и получить РНПТ

О сроке подачи см. эту публикацию.Если вы покупаете их после этой даты, не забывайте указывать РНПТ в регистрах и декларации по НДС, счетах-фактурах, если впоследствии будете их продавать, отчете по прослеживаемым товарам, если прослеживаемость прекратится не реализацией, а другим фактом хоздеятельности, списанием, например.

Видео:Как в 1С Состояние Ожидает идентификации товаровСкачать