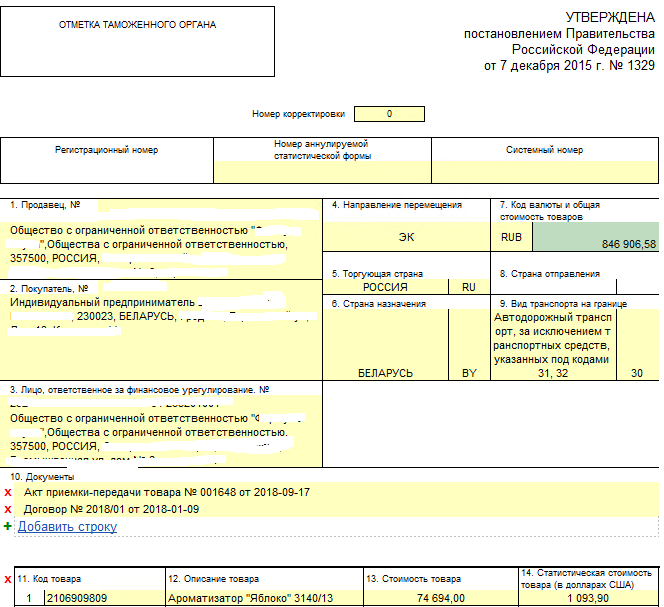

НДС при импорте товаров из стран, не входящих в ЕАЭС

Согласно статье 160 Налогового Кодекса налоговая база будет складываться из таможенной стоимости приобретённых товаров, таможенной пошлины и акцизов (если они есть).

Получателем налога в этом случае будет не налоговая инспекция, а таможня. НДС уплачивается в составе таможенных платежей.

Декларацию по налогу на добавленную стоимость в этом случае сдают обычную, которую заполняют и при операциях на внутреннем рынке. Сроки те же, что для обычной декларации – до 25 числа по истечении отчетного квартала.

Организации и предприниматели, которые в общем случае не являются плательщиками НДС, при импорте товаров из стран, не входящих в Таможенный союз, декларацию по НДС сдавать не должны. Это, в частности, те организации, которые применяют специальные режимы налогообложения.

Какой будет минимальная пенсия в Москве в 2023 году?

При исчислении НДС необходимо определить место реализации товаров (работ, услуг), имущественных прав, т.к. исчисление налога у белорусского плательщика производиться только тогда, когда они совершаются на территории Республики Беларусь. То есть для исчисления и уплаты НДС следует установить, осуществляется реализация на территории Республики Беларусь или за ее пределами, а для этого нужно определить место реализации объектов.

Местом реализации товаров признается территория Республики Беларусь, если:

— товар находится на территории Республики Беларусь и не отгружается и не транспортируется покупателю (получателю, указанному покупателем);

— товар в момент начала отгрузки или транспортировки покупателю (получателю, указанному покупателем) находится на территории Республики Беларусь (п. 1 ст. 116 НК).

Таким образом, определяющим условием для признания Республики Беларусь местом реализации товаров является их изначальное нахождение на территории Республики Беларусь, то есть, если товар в момент продажи находится на территории Республики Беларусь, местом его реализации признается территория Республики Беларусь.

С 1 января 2022 г. скорректированы понятие и состав работ, услуг, непосредственно связанных с недвижимым имуществом в целях определения места выполнения (оказания) таких работ, услуг по месту нахождения недвижимого имущества (п. 60 ст. 2, абз. 2 ст. 9 Закона «Об изменении законов по вопросам налогообложения» №141-З от 31.12.2021, далее – Закон № 141-З). Так, работы, услуги рассматриваются как непосредственно связанные с недвижимым имуществом, если они выполняются, оказываются в отношении конкретного объекта недвижимого имущества,

существующего или возводимого, в том числе в целях его физического изменения или изменения имущественных прав на него.

Определено, что место оказания услуг по проведению (услуг по организации проведения) в дистанционной форме конференций, форумов, саммитов, симпозиумов, конгрессов, а также лекториев, тематических семинаров, практикумов, тренингов, мастер-классов, вебинаров, иных обучающих курсов определяется по месту деятельности заказчика (п. 60 ст. 2, абз. 2 ст. 9 Закона № 141-З)

При реализации товаров плательщиком Республики Беларусь плательщику другого государства — члена Евразийского экономического союза, когда перевозка (транспортировка) товара начата за пределами таможенной территории Евразийского экономического союза и завершена в другом государстве — члене Евразийского экономического союза, местом реализации такого товара признается территория Республики Беларусь, если на ее территории товар помещается под таможенную процедуру выпуска для внутреннего потребления.

Положения ст. 117 НКиспользуются для определения места реализации по договорам по реализации работ, услуг, имущественных прав с резидентами Республики Беларусь и дальнего зарубежья. По подобным договорам с резидентами ЕАЭС для целей определения места реализации используются нормы Протокола о порядке взимания косвенных налогов (приложение 18 к Договору о ЕАЭС, ч. 2 п. 1, ч. 2 п. 2 ст. 72 Договора о ЕАЭС****.

****Договор о Евразийском экономическом союзе, вступившем в силу 1 января 2015 года, далее – Договор о ЕАЭС

С 1 июля 2022 г. вступят в силу нормы, которые установят, что:

— местом реализации товаров при их электронной дистанционной продаже является территория Республики Беларусь, если в момент завершения транспортировки товаров они находятся в Республике Беларусь(п. 59 ст. 2, абз. 4 ст. 9 Закона № 141-З).

Чем опасны ошибки при ведении бухгалтерии ВЭД

Если специалист по бухучету своевременно не отслеживает малейшие изменения в законодательстве, то в сопутствующих документах при оформлении внешнеэкономических сделок возникают неточности. Как следствие — проблемы с поставщиками, работниками таможни, потеря контрактов.

Ошибки могут привести к крупным штрафам и пеням, поэтому ведение ВЭД — это не та отрасль, в которой можно пренебрежительно относиться к ведению бухучета. Если вы не уверены в собственных силах, то лучше не рисковать и обратиться за помощью к специалистам.

Перед выходом на международные рынки компания должна правильно организовать систему учета. Стоимость бухгалтерского обслуживания ВЭД зависит от специфики деятельности компании, текущего состояния учета, количества валют, документов, сложности операций и требуемых отчетов.

Бухгалтерское сопровождение внешнеэкономической деятельности в ИАС Аутсорсинг включает следующие операции:

- Отражение в учете сделок по экспортно-импортным операциям.

- Подтверждение нулевой ставки НДС.

- Формирование декларации НДС в качестве налогового агента.

- Составление налоговой декларации по косвенным налогам.

- Формирование и отправка в ИФНС заявлений о ввозе товаров и уплате косвенных налогов.

- Оформление платежных поручений на оплату таможенных пошлин.

- Формирование заявлений на покупку и перевод иностранной валюты.

- Валютный контроль. Составление справок о валютных операциях и подтверждающих документов для валютного контроля.

- Подготовка платежных поручений по валютным платежам.

- Постановка/снятие контракта на учет.

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь

Приобретение товаров у иностранного поставщика

Сроки для налоговых агентов

Иногда компании и предприниматели обязаны платить НДС не за себя, а за своего контрагента. В таких случаях они признаются налоговыми агентами. Например, агентом по НДС компания становится при аренде или покупке имущества у органов государственной власти, при работе по договору товарищества / доверительного управления имуществом и некоторым другим. Агентский НДС необходимо платить вне зависимости от того, является ли сам агент плательщиком этого налога или нет.

До какого числа должны уплачивать НДС агенты? В большинстве случаев на них распространяются перечисленные выше правила и сроки. То есть оплата производится тремя равными суммами, до 28 числа каждого месяца квартала, идущего за отчетным. Поэтому для многих налоговых агентов будут актуальны сроки уплаты НДС в 2024 году, приведённые в таблице выше.

Но есть одно исключение — когда российское лицо выступает заказчиком работ или услуг у иностранной организации на территории РФ. В этом случае уплата НДС должна производиться одновременно с перечислением денежных средств зарубежному контрагенту за работы или услуги.

Правило действует, когда соблюдаются два условия:

- иностранная компания не зарегистрирована в российских налоговых органах;

- работы (услуги) реализованы в России.

На практике при таких операциях в банк подаётся две платежки: на оплату услуг контрагенту и на перевод суммы НДС в бюджет. Так следует делать и при перечислении полного расчёта, и при переводе аванса. Если не предоставить документ на перевод НДС, банк просто не примет платёжное поручение и не переведёт деньги иностранной фирме.

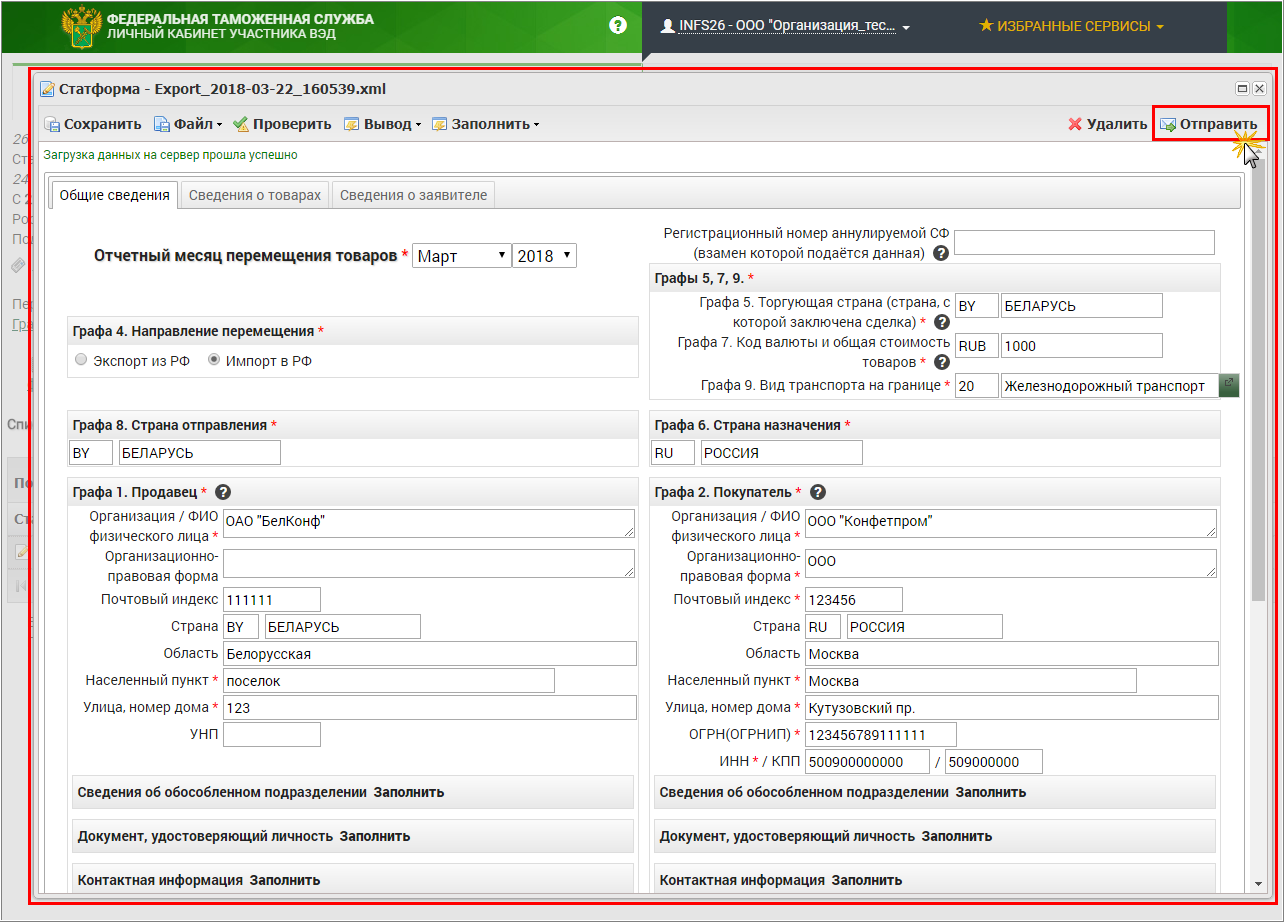

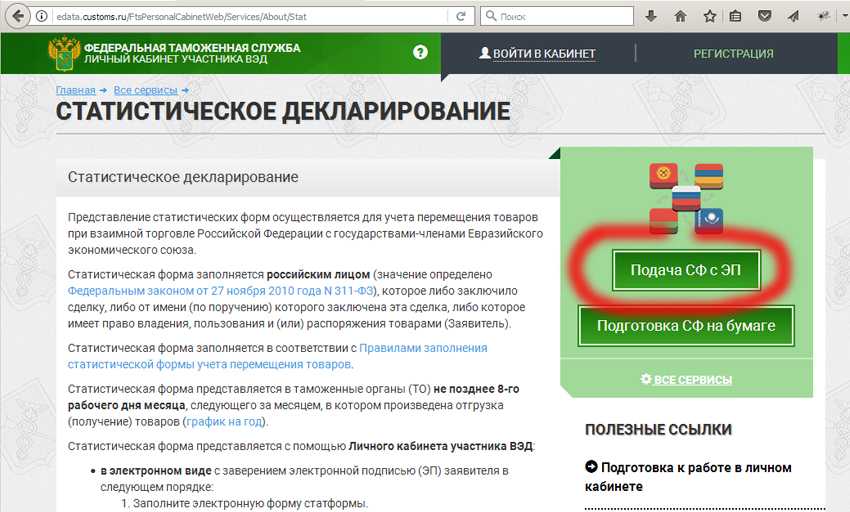

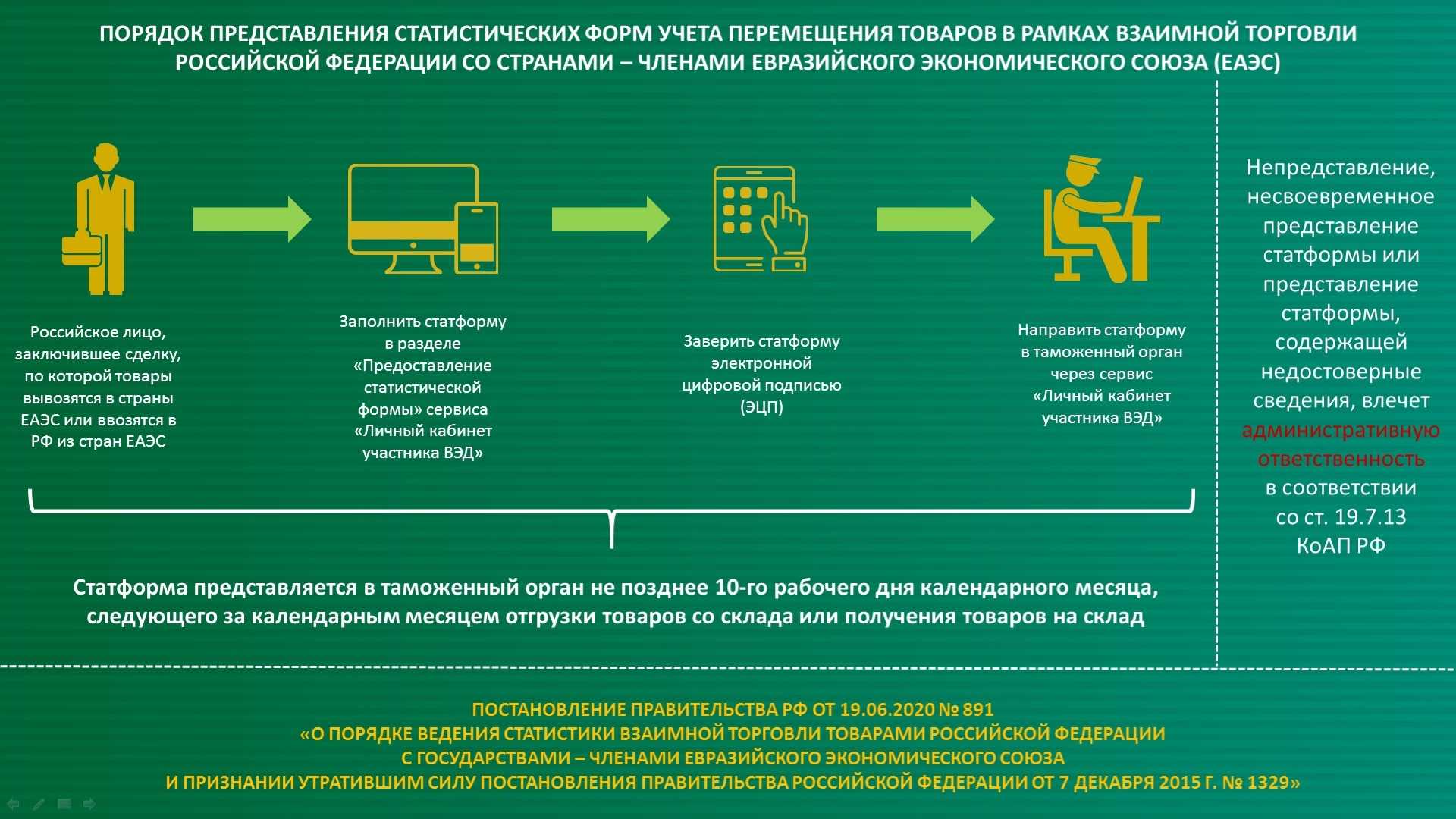

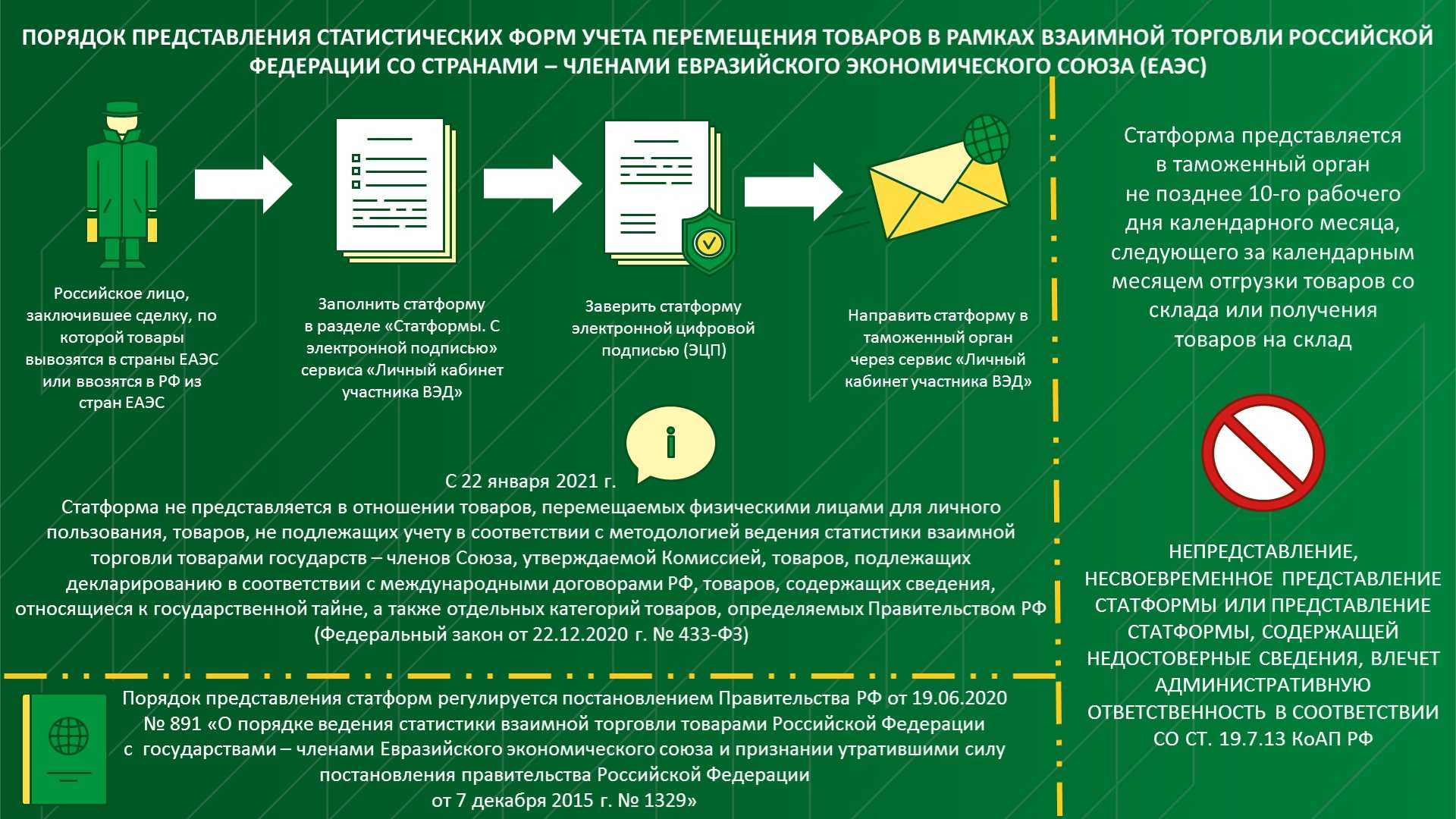

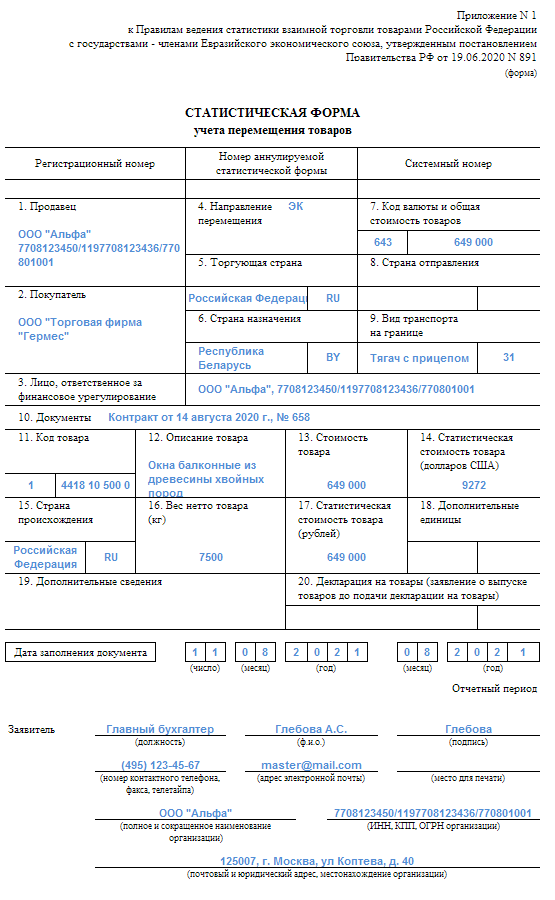

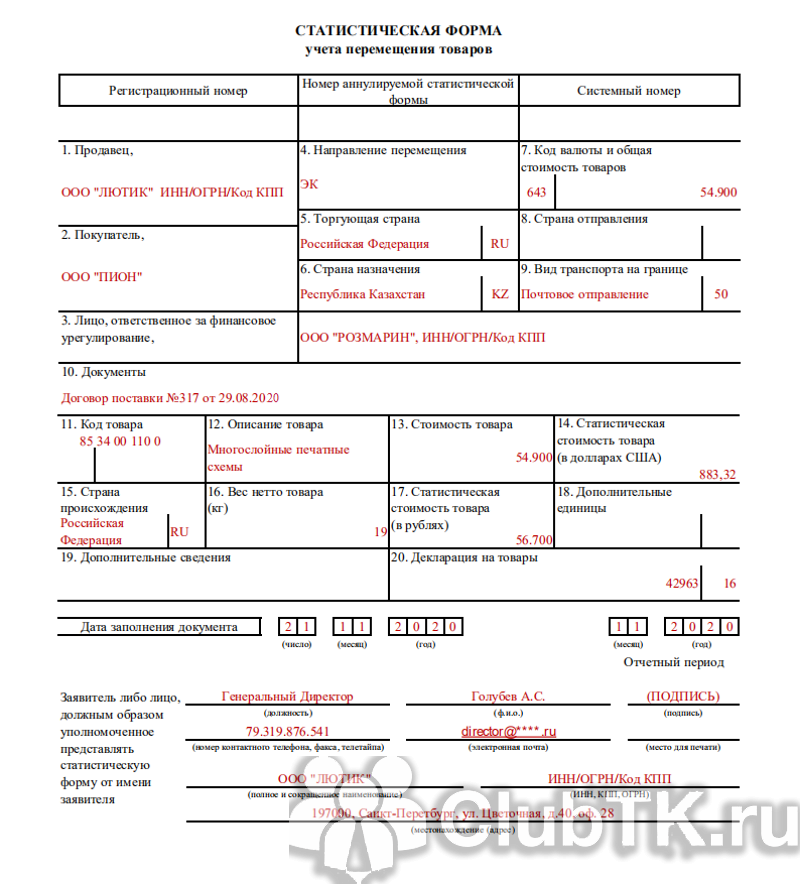

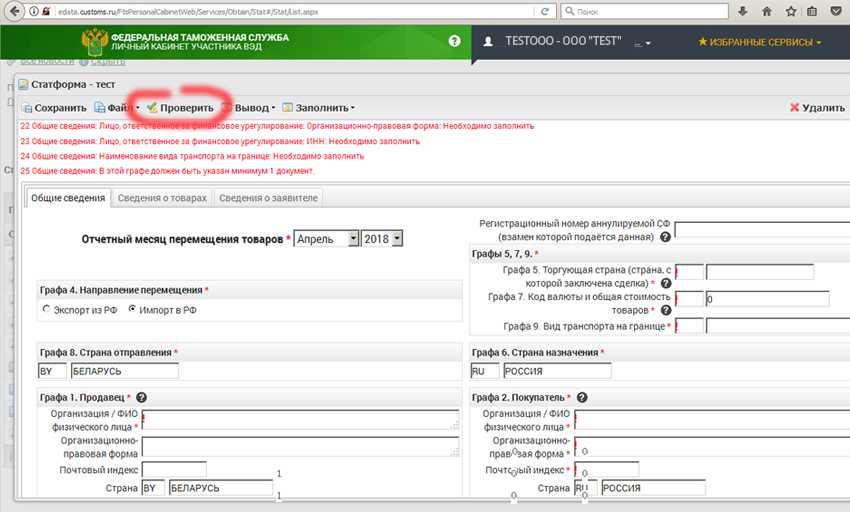

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

В каких случаях не требуется рассчитывать и платить НДС

НДС при импорте товаров из стран, входящих в ЕАЭС

Согласно договору о Евразийском экономическом союзе, подписанном в Астане 29 мая 2014 года, налоговой базой будет стоимость ввозимых товаров на дату принятия их на учет или наступления срока платежа по договору лизинга. Если ввозятся подакцизные товары, то к стоимости нужно прибавить сумму акциза.

Налоговую базу умножают на ставку налога и получают НДС к уплате.

Перечислить его нужно в течение 20 дней по истечении месяца ввоза товара. Например, если товар ввезли в августе 2018 года, то перечислить ввозной НДС нужно до 20 сентября 2018 года.

В этот же срок нужно сдать налоговую декларацию по НДС. Для этого используют форму отчета, утвержденную Приказом ФНС России № СА-7-3/765 от 27 сентября 2017г. Декларацию сдают все импортеры, включая тех, кто применяет специальные режимы налогообложения. Вместе с декларацией импортер сдает пакет документов, подтверждающих импорт.

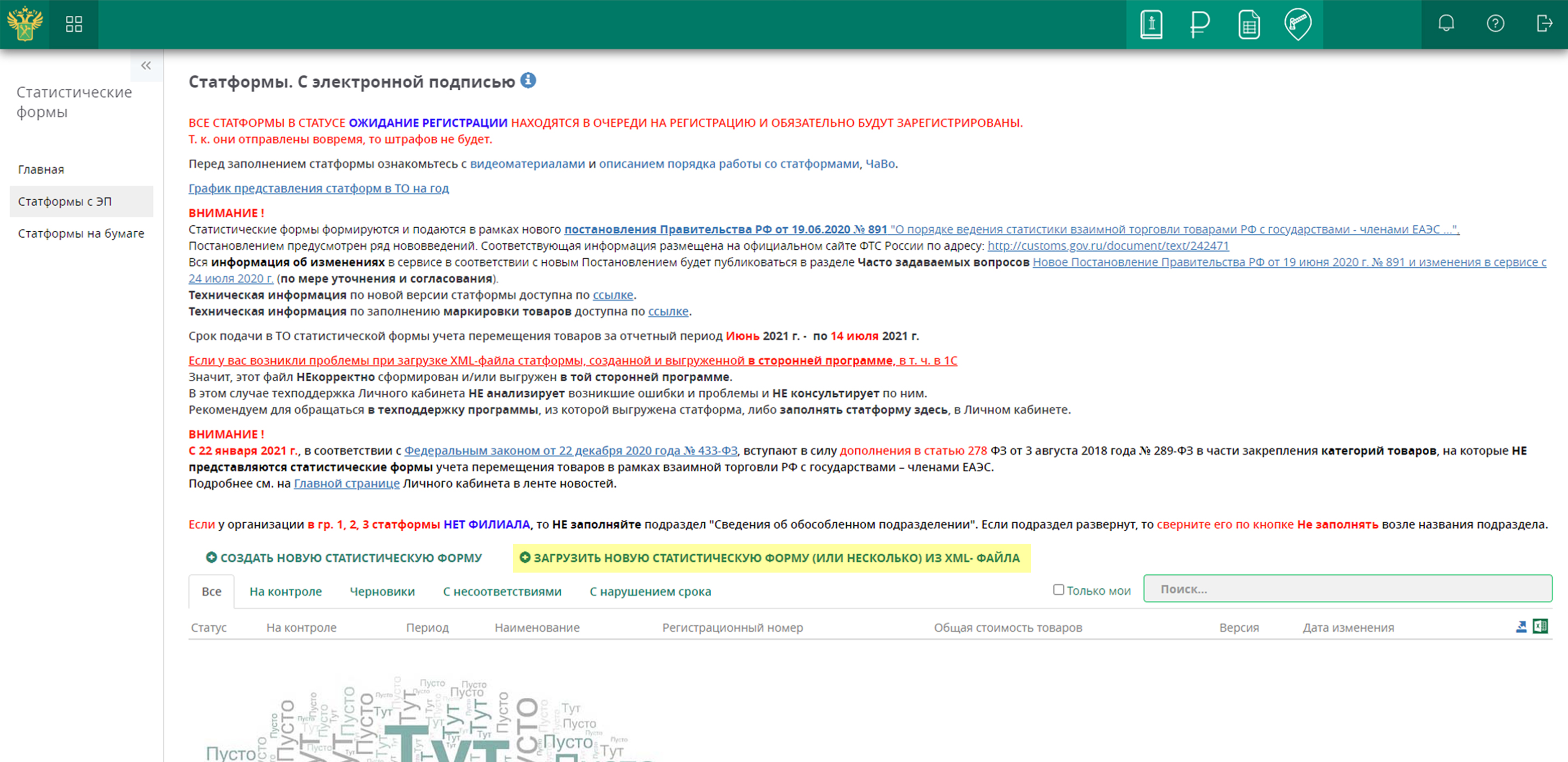

При импорте товаров из стран ЕАЭС не действует требование сдавать декларацию НДС исключительно в электронном виде. Импортеры могут сдать бумажный вариант отчета, за исключением следующих случаев:

-

среднесписочная численность за прошлый год составила больше 100 человек;

-

организация относится к категории крупнейших налогоплательщиков.

Место перечисления налога и сдачи отчетности – инспекция ФНС по месту учета организации-импортера.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

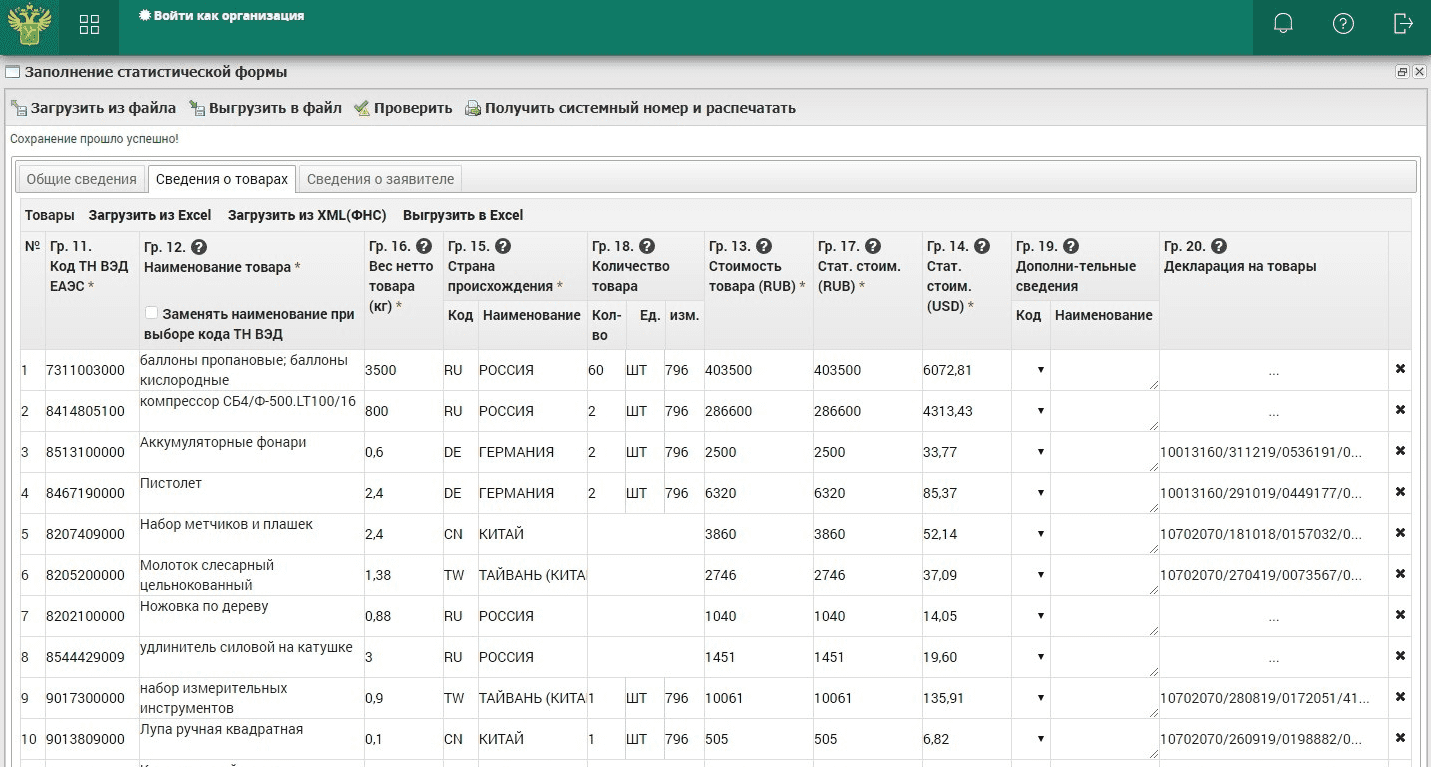

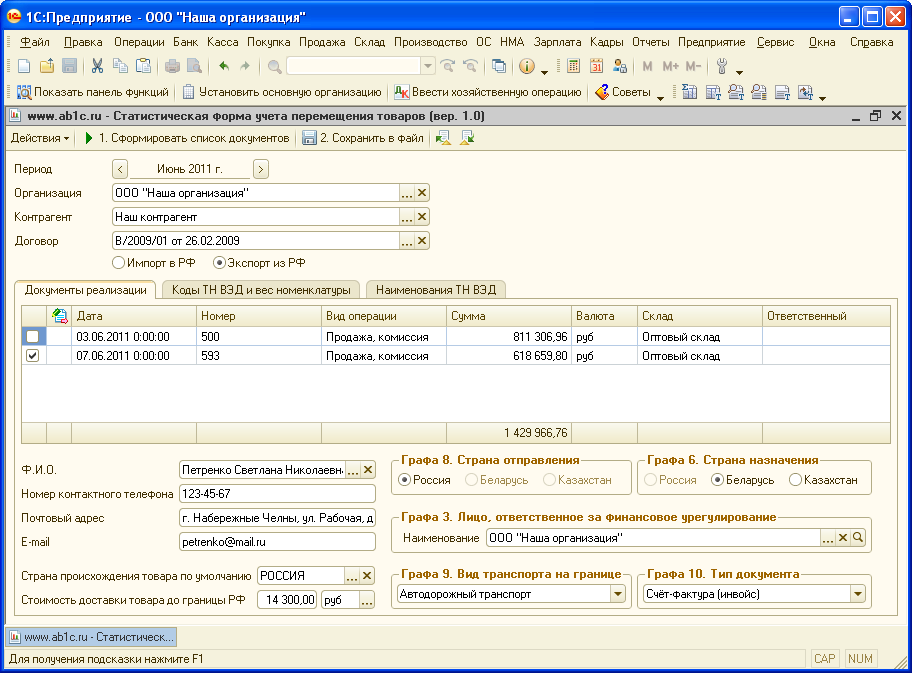

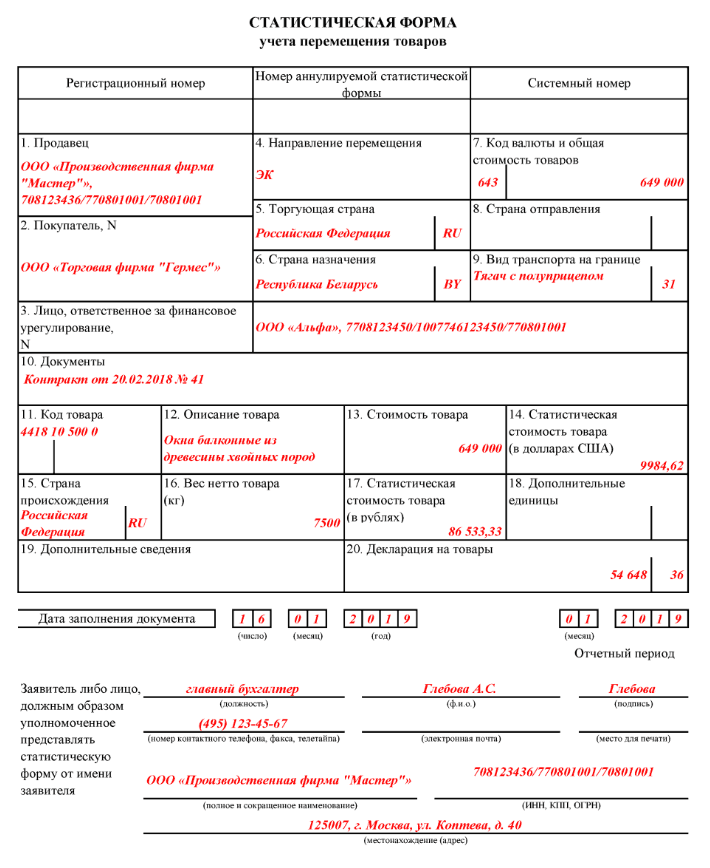

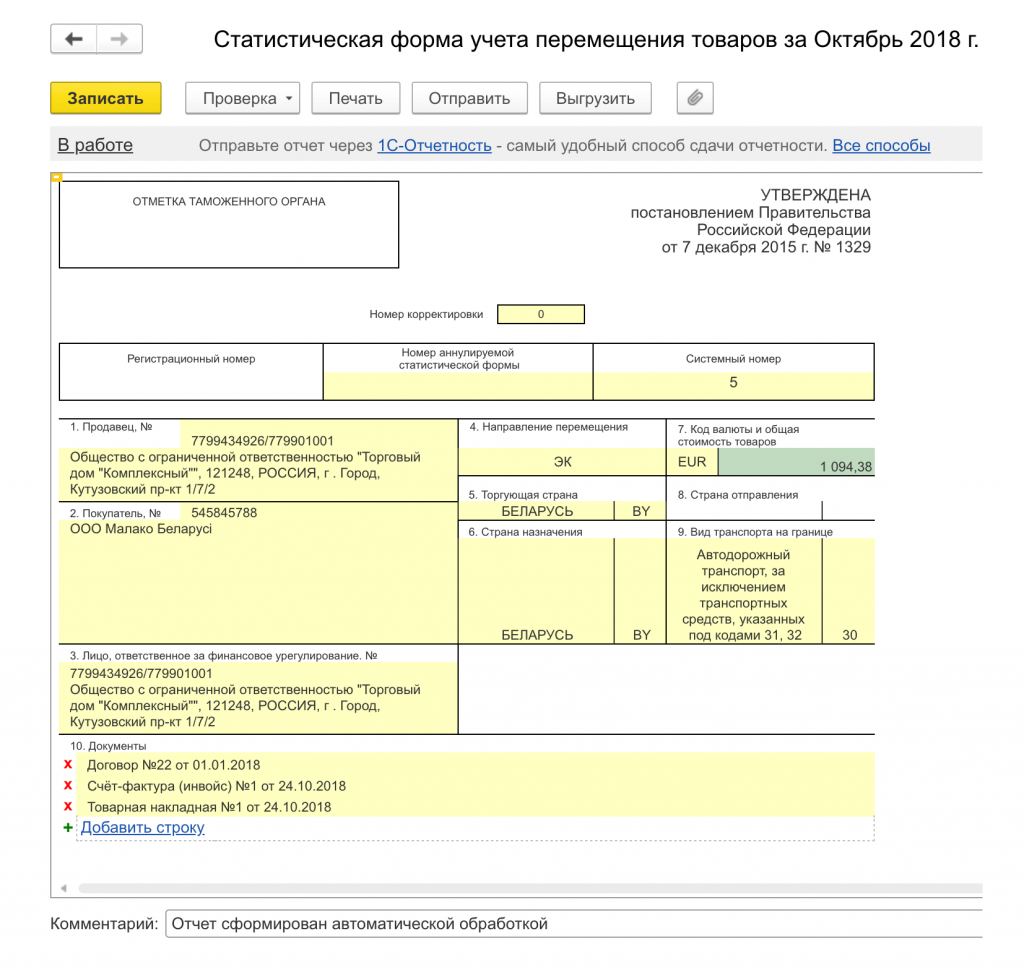

Нужно ли выписывать ЭСФ и СНТ?

При реализации импортированного товара продавец обязан выписывать ЭСФ. Срок выписки ЭСФ для импортеров- до 20 числа последующего месяца.

При этом, продавать товар можно еще до того, как предоставлена налоговая отчетность и уплачен НДС на импорт.

И здесь необходимо учесть следующий нюанс: срок выписки ЭСФ для импортеров –до 20 числа, но для всех остальных продавцов из цепочки (купивших товар у импортера) -15 календарных дней. При этом, если импортер затянет срок сдачи отчетности и уплату НДС на импорт, покупатель при дальнейшей реализации товара столкнется с трудностями при выписке собственной ЭСФ –у него не будет в наличии корректных данных:

-

номера строки;

-

кода ТН ВЭД;

-

регистрационного номера заявления.

Поэтому импортеру желательно либо оперативно предоставить отчетность после продажи товара, или воздержаться от продажи до сдачи отчетности.

Также при ввозе товара в Казахстан из стран-членов ЕАЭС оформляется СНТ на импорт.

Согласно Приказу Минфина №278 от 15.03.2023 г. упрощено оформление СНТ и применение модуля «Виртуальный склад» с 01.04.2023 г. В связи с этим, с 01.04.2023 г. обязательно оформлять СНТ:

-

с применением Виртуального склада по биотопливу, нефтепродуктам, алкогольной продукции и товарам, подлежащим прослеживаемости в соответствии с Соглашением о механизме прослеживаемости товаров (11 кодов ТН ВЭД – холодильники, морозильники);

-

на импорт/экспорт товаров в рамках ЕАЭС (выписывается по всем товарам без привязки к Виртуальному складу).

При дальнейшей реализации импортированного товара внутри Казахстана уже необходимо уточнить, попадает ли товар под обязательство по выписке. Т.е. если это биотопливо, алкоголь, нефтепродукты, холодильники и морозильники, то необходимо выписывать СНТ.

При этом обратите внимание, что даже если товар относится биотопливу, нефтепродуктам, алкогольной продукции и товарам, подлежащим прослеживаемости, то СНТ не подлежит оформлению при розничной торговле, осуществляемой через точку продаж, в следующих случаях:

-

при реализации товаров, расчеты за которые осуществляются: наличными деньгами с представлением покупателю чека ККМ и (или) через терминалы оплаты услуг или POS-терминалы;

-

при реализации товаров физическим лицам, расчеты за которые осуществляются электронными деньгами или с использованием средств электронного платежа;

-

при розничной реализации товаров автозаправочными станциями.

Уплата налога в общем случае

Для большинства организаций и предпринимателей, которые по закону должны платить НДС, действует такой порядок:

- по окончании отчётного квартала исчисляется сумма налога;

- сумма делится на три равные части;

- каждая из частей переводится в бюджет до 28 числа включительно каждого из трех месяцев следующего квартала;

- если 28 число выпадает на нерабочий день, крайний срок передвигается на первый идущий за ним рабочий.

Приведём пример. Компания рассчитала НДС за 2 квартал — он составил 99 000 рублей. Сроки уплаты НДС за 2 квартал будут такими:

- 33 000 рублей — 28 июля;

- 33 000 рублей — 28 августа;

- 33 000 рублей — 28 сентября..

Таблица: все сроки уплаты НДС в 2023 году с учётом переноса последней даты из-за выходных.

|

Кварталы 2024 года |

Сроки |

|---|---|

|

Первый |

2 мая, 28 мая, 28 июня |

|

Второй |

29 июля, 28 августа, 30 сентября |

|

Третий |

28 октября, 28 ноября, 28 декабря |

|

Четвертый |

28 января, 28 февраля, 28 марта 2025 года |

Сроки уплаты НДС в 2023 году, приведённые в этой таблице, действуют для большинства организаций и ИП, которые должны уплачивать налог. Но в статье 174 НК РФ есть несколько исключений — для них установлены другие крайние сроки.

Ведение бухгалтерского учета ВЭД: с какими особенностями сталкиваются предприниматели:

- Применение различных режимов налогообложения в зависимости от вида деятельности и объема выручки.

- Подготовка документации, работа с иностранными валютами и необходимость учета валютных рисков.

- Уплата таможенного сбора, учет пошлин и других обязательных платежей, связанных с импортом и экспортом товаров и услуг.

- Регистрация, внесение изменений в учредительные документы.

- Отражение финансовых поступлений, соблюдение требований международного законодательства и законодательства РФ при заключении и исполнении контрактов с иностранными контрагентами.

Конвертация валюты Российской Федерации в иностранную производится по курсу, актуальному на момент фактической оплаты выставленного счета или фактического получения средств от партнера по сделке. Возникающие при этом курсовые разницы должны быть учтены в бухгалтерии.

При импорте товаров из-за границы необходимо правильно рассчитать их себестоимость. Она состоит из:

- Затрат на оплату труда представителя и доставку.

- Расходов на уплату таможенных пошлин.

- Цена товара.

Проблемы при экспорте

Расчет НДС

Бухгалтерский учет внешнеэкономической деятельности, основные отличия и нюансы

- Документация внешнеэкономической деятельности составляется на двух языка.

- Формирование дополнительной документации для прохождения валютного контроля в банке, соблюдение сроков предоставления данной документации.

- Работа с большим объемом дополнительных документов.

- Учет операций с иностранной валютой. Возникновение сложностей при формировании себестоимости иностранных товаров из-за разницы в курсах, включения пошлин и дополнительных налогов.

- Особый метод учета доходов и расходов в сфере ВЭД (уплата налогов и таможенное оформление).

- Специфический механизм учета НДС и предоставления отчетной документации.

- Формирование налоговой отчетности по платежам иностранным контрагентам.

- Обработка и учет международного документа (инвойс), который выдается продавцом покупателю в качестве требования оплаты за товары или услуги от иностранных контрагентов и партнеров.

Налоговый вычет при предоплате

В большинстве случаев при внешнеторговых поставках практикуется внесение предоплаты. При перечислении аванса за предстоящее поступление товара покупателем происходит уплачивание НДС с суммы предоплаты.

Во избежание дублирующего налогообложения НДС с внесенных авансов могут быть объявлены, как налоговый вычет, при таможенном оформлении товарной поставки и уплате конечной суммы НДС.

Многие российские компании предпочитают не заниматься таможенным оформлением импортных товаров самостоятельно, а перепоручают эту процедуру посредникам. Если НДС на таможне был оплачен третьим лицом, однако за счет средств импортера и по его поручению, то уплаченная сумма может быть зафиксирована, как налоговый вычет.

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Налог при импорте из ЕАЭС

Все организации и предприниматели, вне зависимости от применяемого налогового режима, должны платить НДС при ввозе товаров с территории стран Евразийского экономического союза. В него, кроме России, входят Армения, Беларусь, Казахстан и Киргизия. Исключение сделано для товаров, которые:

- не облагаются НДС в соответствии с законами РФ;

- передаются в пределах одной организации, например, когда головной офис компании в одной стране ЕАЭС, а филиал — в другой.

Для уплаты НДС при импорте установлен особый срок — 20 число месяца, следующего за месяцем принятия на учет ввезённых товаров. Например, импортный товар, подлежащий налогообложению, был принят к учёту 19 июля. Это значит, что сумму НДС нужно уплатить до 20 августа.

Итак, мы разобрались, как платить НДС в 2024 году в той или иной ситуации. В заключение напомним, что за несвоевременную уплату налога начисляются пени в соответствии со статьей 75 НК РФ. Штрафа за это не полагается, но лишь при условии, что сумма НДС была рассчитана верно, а декларация подана своевременно.

По какому курсу отражать импорт в учете?

Импортные контракты, как правило, заключаются в иностранной валюте, тогда как бухгалтерский учет в Казахстане ведется в тенге. Возникает вопрос, по какому же курсу отражать в учете операции по импорту?

Порядок учета операций с иностранной валютой закреплен в МСФО 21, который оперирует понятиями «монетарные статьи» и «немонетарные статьи». При этом, по монетарным статьям в валюте обязательно производится пересчет на конец каждого отчетного месяца по курсу на отчетную дату, а по немонетарным –на дату сделки.

Тот факт, монетарной или немонетарной статьей будет операция по импорту в учете импортера зависит от того, используется при расчетах предоплата или постоплата.

Так, если по контракту предусмотрена предоплата от казахстанской фирмы поставщику –резиденту одной из стран ЕАЭС, то приход товара будет считаться немонетарной статьей (поскольку импортер ждет именно товар). В учете товар будет отражаться по курсу на дату аванса или по усредненному курсу, если траншей было несколько.

Если же условием поставки была постоплата, и импортер сначала получил товар, а затем позже перевел деньги поставщику –это будет монетарная статья, требующая пересчета по курсу на отчетную дату каждого отчетного месяца (с учетом положительных или отрицательных курсовых разниц, которые будут возникать).

Выставление счетов-фактур неплательщиками НДС

Бизнес-субъекты на упрощённой системе налогообложения, а также предприниматели на патенте в общем случае НДС не платят. Но в некоторых ситуациях обязанности плательщиков распространяются и на них. В частности, если такие субъекты выставляют своим контрагентам счета-фактуры и выделяют в них сумму налога.

Иначе говоря, если спецрежимник выставил счёт-фактуру с НДС, должна последовать его оплата. О том, до какого числа нужно уплатить налог в этом случае, сказано в пункте 4 статьи 174 НК РФ. Крайний срок — 28 число месяца, следующего за окончанием того квартала, в течение которого неплательщик НДС выписал счёт-фактуру.

Например, компания на УСН провела сделку по реализации товар на сумму 120 000 рублей от 21 июня 2024 года и выставила счёт-фактуру той же датой. В ней был выделен НДС по ставке 20% в размере 20 000 рублей. По окончании квартала нужно заплатить налог. Крайний срок уплаты НДС за 2 квартал 2024 года в этом случае — 29 июля. Сумму нужно перевести в бюджет целиком, без разбивки на части.

То же самое правило распространяется и на следующие случаи выставления счетов-фактур:

- При реализации товаров, работ или услуг, которые не облагаются НДС.

- Когда счёт-фактуру выставил субъект, освобождённый от исполнения обязанности плательщика НДС. Такое право даётся в соответствии со статьей 145 НК РФ при небольших доходах.

В обоих указанных выше случаях при выставлении счёта-фактуры с выделенной суммой НДС налог придётся перечислить в бюджет. Оплата должна быть произведена одной суммой не позже 28 числа месяца, который наступил после окончания отчётного квартала.