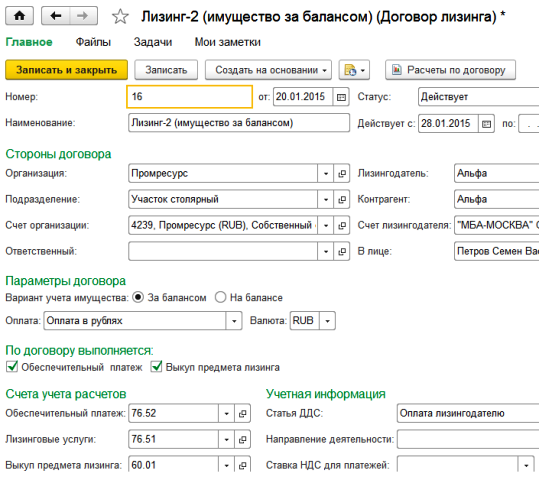

Возможности программы 1С для учета лизинга

1С:Предприятие предоставляет широкий спектр возможностей для учета лизинговых операций. В программе можно настроить учет лизинговых договоров, рассчитывать платежи по лизингу и проводить анализ эффективности лизинговых операций.

Программа позволяет создавать и хранить информацию о лизинговых договорах, включая данные о дате заключения, стоимости объекта лизинга, сроке договора и условиях выплаты лизинговых платежей. Кроме того, возможна привязка лизинговых договоров к конкретным объектам учета, что облегчает отслеживание стоимости и состояния лизинговых активов.

1С предоставляет инструменты для расчета лизинговых платежей, включая возможность учета процентной ставки, комиссий, страховых платежей и других дополнительных расходов. Программа автоматически считает сумму платежей на каждый период договора и формирует график выплат. Кроме того, возможно проведение амортизации лизинговых активов и учет изменения их стоимости.

В программе 1С можно проводить анализ эффективности лизинговых операций. Для этого предусмотрены отчеты, позволяющие оценить доходность лизинговых сделок, сравнить различные условия лизинга, анализировать динамику лизинговых платежей и сроков договоров. Такой анализ помогает управляющим принимать обоснованные решения и оптимизировать лизинговые операции.

Особенности налогообложения при лизинге. Сравнение с кредитом

Почему это важно?

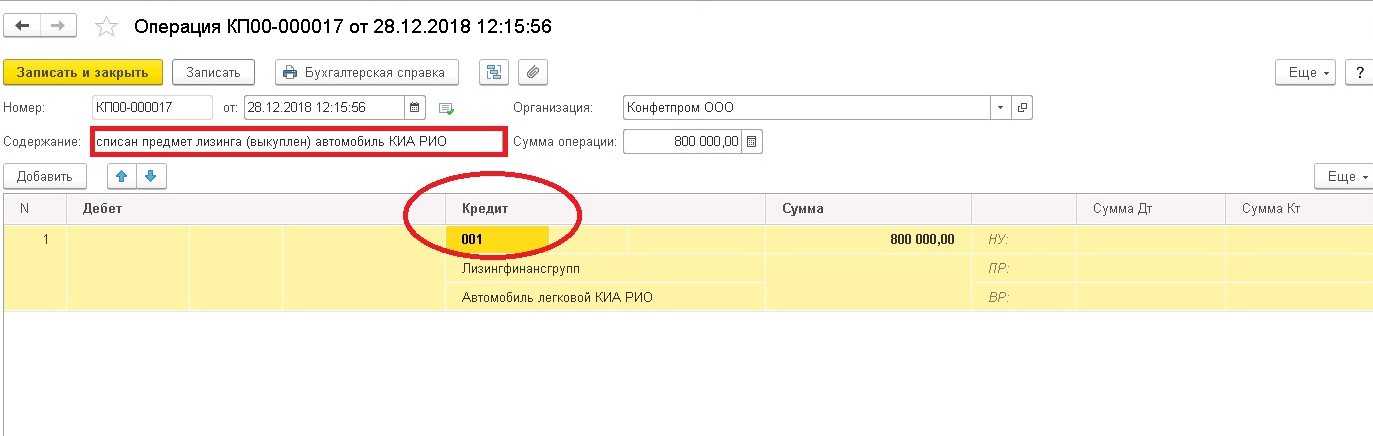

Лизинговые платежи за имущество, полученное по договору финансовой аренды, включаются в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст.

264 НК РФ). При этом, если лизинговое имущество учитывается у лизингополучателя, его расходами признаются лизинговые платежи за вычетом амортизации, начисленной по этому имуществу. В декларации по налогу на прибыль амортизацию по лизинговому имуществу нужно отражать в строке 131 Приложении 02 Листа 02.

Также в документе указывается первоначальная стоимость полученных предметов лизинга в налоговом учете.

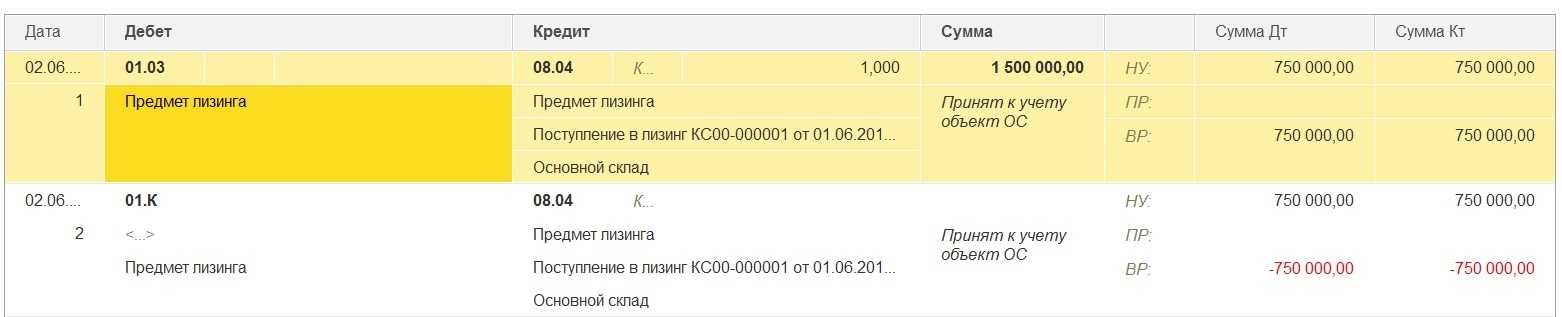

При проведении документа формируются следующие проводки

В проводках мы видим новый субсчет 01.К Корректировка стоимости арендованного имущества, он предназначен для учета неамортизируемой части стоимости (НУ) основных средств организации, находящихся в аренде.

В программе 1С:Бухгалтерия (начиная с релиза ) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку Закрытие месяца добавлена регламентная операция Признание в НУ лизинговых платежей.

При выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Пример проводок, формируемых при проведении этой регламентной операции

Важно: на счете 01.К может образоваться отрицательное сальдо, так происходит в случае превышения расходов по лизинговым платежам, признанных за минусом амортизации, над первоначальной разностью в оценке предмета лизинга в БУ и НУ. Но не стоит переживать, это задуманное поведение программы

Расходы, которые осталось признать по предмету лизинга в НУ в любой момент времени определяются как: 01.03 + 01.К — 02.03

чем больше отрицательное сальдо на счете 01.К, тем меньше расходов мы можем признать путем начисления амортизации.

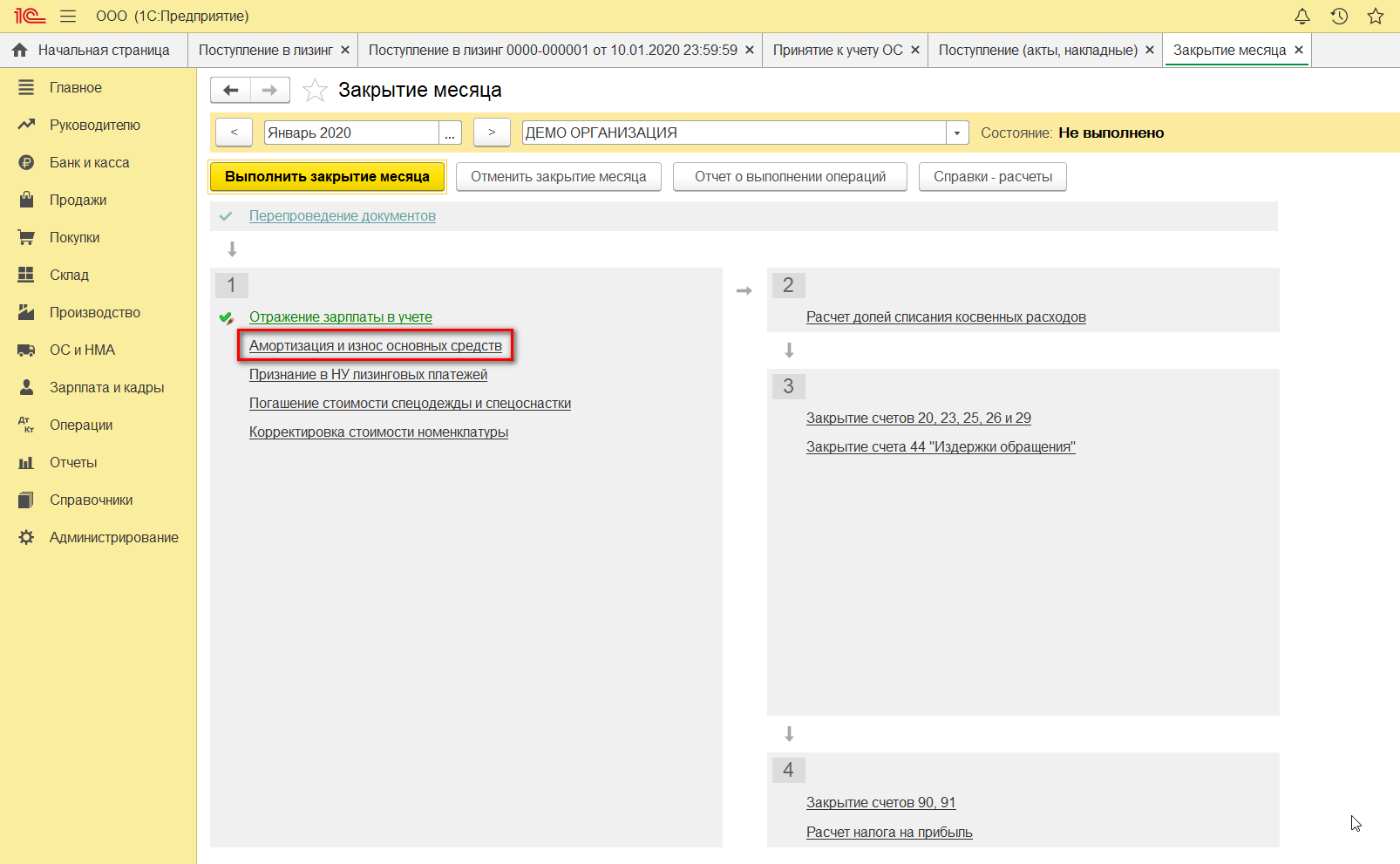

Амортизация в лизинге

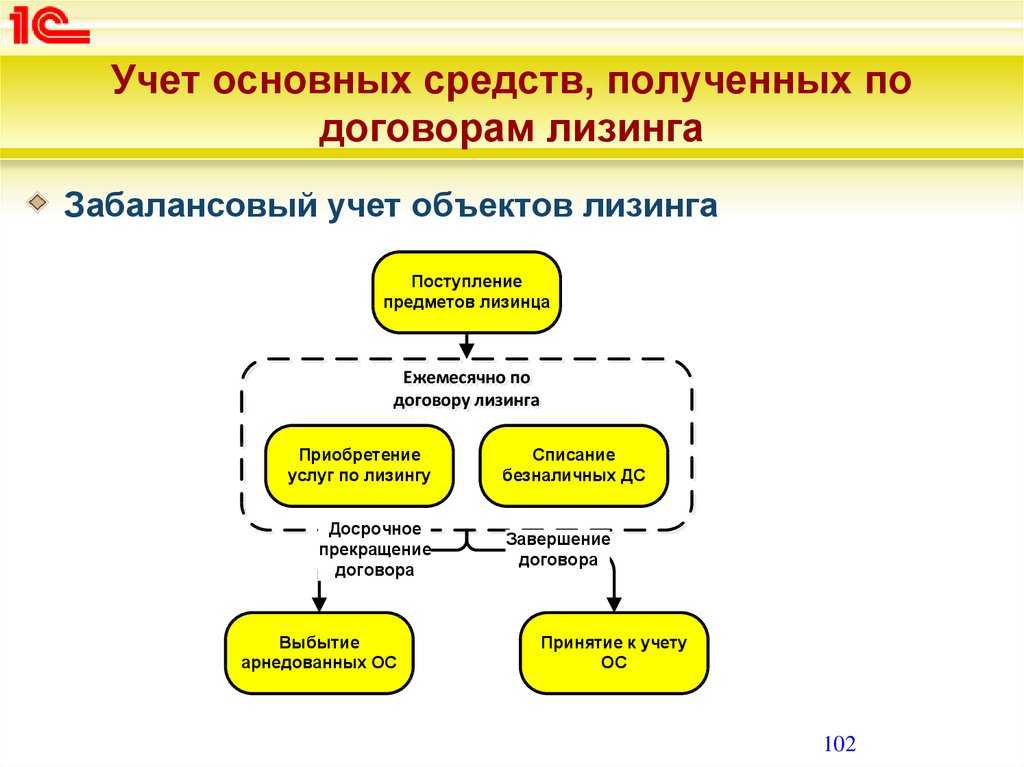

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Остались вопросы? Закажите консультацию наших специалистов!

Преимущества использования лизинга для бизнеса

Лизинг — это удобный и выгодный инструмент для финансирования бизнеса. Использование лизинга позволяет предпринимателям получить доступ к необходимому оборудованию, транспорту или другим активам без больших начальных инвестиций. Это особенно полезно для малых и средних предприятий, которые могут не иметь достаточного капитала для покупки активов сразу.

Гибкость — одно из ключевых преимуществ лизинга. Бизнесу необходимо быть гибким и адаптироваться к изменениям рынка. Лизинг позволяет легко менять ассортимент оборудования или обновлять старое без финансовых потерь. Кроме того, можно выбрать гибкий график погашения лизинговых платежей, что дает больше свободы в управлении денежными потоками.

Стратегическое планирование — еще одно преимущество лизинга. Вместо покупки активов, которые могут устареть или перестать быть актуальными, предприниматель может арендовать активы на определенный срок. Это позволяет лучше планировать бизнес-стратегии и приспосабливаться к изменчивым требованиям рынка.

Улучшение ликвидности — еще одно значительное преимущество лизинга для бизнеса. Вместо того чтобы замораживать капитал в покупке дорогого оборудования, предприниматель может использовать доступные средства для других нужд, таких как закупка сырья или расширение бизнеса. Таким образом, лизинг позволяет увеличить ликвидность и улучшить финансовое положение предприятия.

Налоговые выгоды — также необходимо упомянуть выгоды лизинга с точки зрения налогообложения. Лизинговые платежи могут быть списаны как расходы, что позволяет снизить налогооблагаемую прибыль. Кроме того, предприниматели могут использовать лизинг как инструмент для сокрытия активов от налогообложения или более эффективного учета затрат.

В целом, использование лизинга предоставляет предпринимателям множество преимуществ, включая гибкость, стратегическое планирование, улучшение ликвидности и налоговые выгоды. Этот финансовый инструмент является ценным ресурсом для развития и роста бизнеса.

Решение возможных проблем и ошибок

В процессе ведения учета лизинговых операций в 1С Бухгалтерия 8.3 могут возникнуть различные проблемы и ошибки. Эффективное их решение играет ключевую роль в обеспечении точности бухгалтерского учета. Вот несколько шагов по решению возможных проблем:

Ошибка в данных контрагента:

- Проблема: Некорректные или устаревшие данные контрагента лизингодателя могут вызвать ошибки при проведении операций.

- Решение: Периодически обновляйте данные контрагентов, следите за изменениями реквизитов, и удостоверьтесь в их актуальности.

Неверные проводки при начислении амортизации:

- Проблема: Ошибки в проводках при начислении амортизации могут привести к недостоверным финансовым данным.

- Решение: Перепроверяйте проводки перед их проведением, используйте автоматическое формирование проводок и регламенты для предотвращения ошибок.

Пропуск ежемесячного платежа:

- Проблема: Пропущенные ежемесячные лизинговые платежи могут привести к штрафам и ухудшению финансового положения.

- Решение: Установите систему напоминаний и регламентов в 1С, чтобы предотвратить пропуск платежей. Автоматизируйте процессы списания средств.

Неправильная настройка параметров амортизации:

Проблема: Неверная настройка параметров амортизации может привести к ошибкам в начислении.

Решение: Периодически пересматривайте настройки амортизации, обращайте внимание на изменения в законодательстве и корректируйте параметры при необходимости.

Отсутствие резервных копий данных:

- Проблема: Потеря данных в результате сбоя системы или ошибки пользователя может стать серьезной проблемой.

- Решение: Регулярно создавайте резервные копии данных, используйте системные инструменты для автоматического создания резервных копий.

Неактуальные версии программы:

- Проблема: Использование устаревших версий 1С Бухгалтерия 8.3 может вызвать совместимостные проблемы и ошибки.

- Решение: Периодически обновляйте программное обеспечение до последних версий для получения актуальных исправлений и улучшений.

Эффективное решение возможных проблем и ошибок в учете лизинговых операций в 1С Бухгалтерия 8.3 требует внимательности, систематичности и использования возможностей автоматизации для предотвращения ошибок на ранних стадиях.

Ведение учета лизинговых операций в 1С Бухгалтерия 8.3 представляет собой неотъемлемую часть финансового управления компании. Правильная подготовка к проведению лизинговых операций, учет ежемесячных платежей и амортизации, а также формирование точной отчетности являются критически важными этапами.

Регулярное обновление данных, использование возможностей автоматизации, и своевременное решение возможных проблем и ошибок помогают поддерживать надежный и точный бухгалтерский учет. Эффективное использование программного обеспечения 1С Бухгалтерия 8.3 способствует не только соблюдению законодательных требований, но и обеспечивает компанию надежными финансовыми инструментами для принятия обоснованных управленческих решений в контексте лизинговых отношений.

Полезные советы по настройке учета лизинга в программе 1С

Настройка учета лизинга в программе 1С представляет собой важный этап для компаний, использующих лизинговые сделки. Для успешной работы с данными операциями, необходимо учесть ряд особенностей и следовать определенным рекомендациям.

Первым шагом по настройке учета лизинга в программе 1С является создание соответствующих счетов в плане счетов

Важно предусмотреть разделение счетов на счета учета основных средств и на счета учета обязательств по лизингу. Это позволит обеспечить правильное отражение лизинговых операций в учете

Для более удобного отслеживания и контроля лизинговых сделок, рекомендуется использовать аналитические счета. Это позволяет разделить лизинговые операции по оборудованию, машинам и транспорту, а также по различным поставщикам лизинга. Такой подход упрощает анализ данных и облегчает отслеживание договоров с каждым лизингодателем.

Для более подробного отражения условий и сроков лизинговых сделок, рекомендуется использовать реквизиты регистра договоров аренды. Это позволяет вводить информацию о первоначальной стоимости оборудования, сумме аванса, ежемесячных платежах и сроке лизинга. Такой подход помогает вести учет и анализ данных по каждому договору аренды отдельно.

Также, полезным советом является создание отчетности и аналитических справок на основе данных о лизинговых сделках. Это помогает более детально рассмотреть всю информацию по каждому лизинговому договору и провести анализ эффективности использования лизинговых ресурсов. Кроме того, создание отчетов позволяет своевременно контролировать исполнение обязательств по оплате лизинга и досрочное погашение обязательств.

Настраивая учет лизинга в программе 1С с учетом данных рекомендаций, компания может эффективно контролировать лизинговые сделки, анализировать данные и принимать дальнейшие решения на основе полученных результатов. Правильная настройка учета лизинга поможет улучшить финансовую стабильность и эффективность использования лизинговых ресурсов организации.

Отчетность по лизинговым операциям

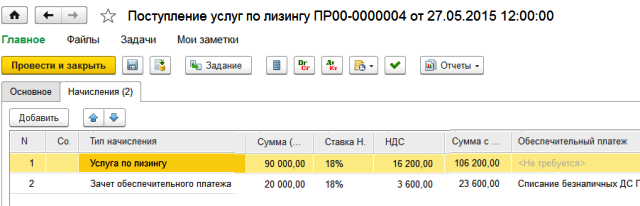

Лизинговые платежи

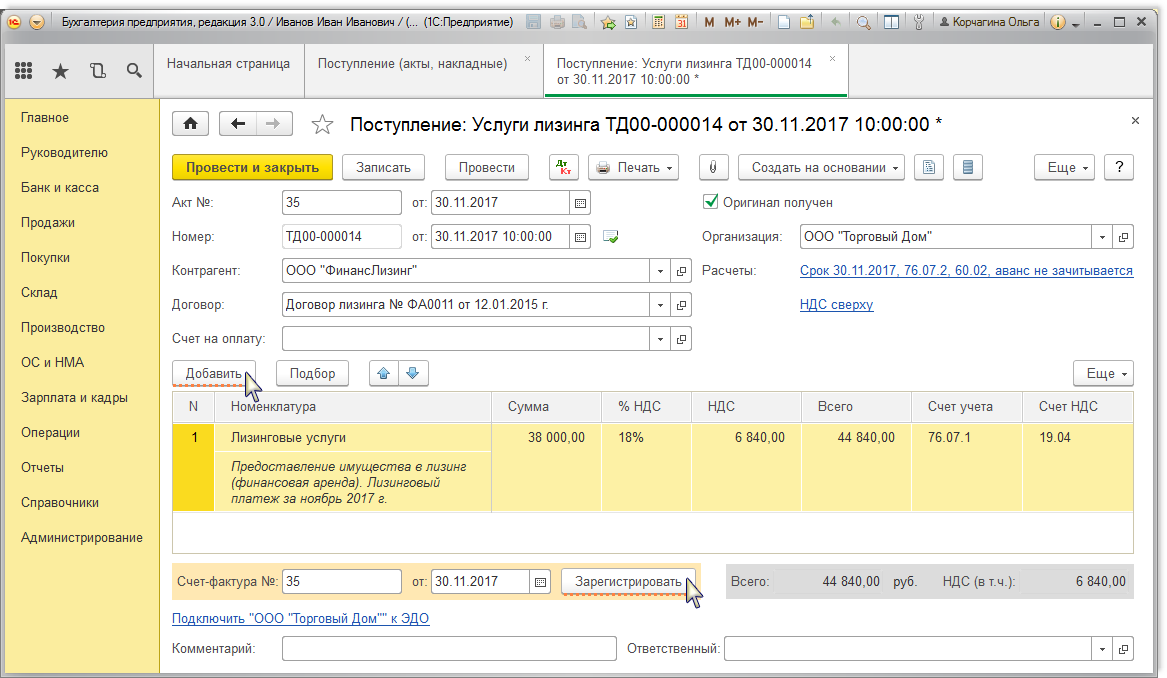

- Начисление лизинговых платежей. С помощью документа «Операция вручную» («Операция БУ и НУ») отражается начисленный ежемесячный платеж проводками Дт 76.05 Кт 76.09 на сумму платежа. Эта сумма в целях налогового учета по УСН принимается полностью согласно акта, выданного лизингодателем. Но так как в данном случае используется «Операция вручную», то автоматической регистрации расхода в КУДиР при его оплате, ждать не следует. Для этого нужно выполнить дополнительную операцию.

- Оплата лизингового платежа. Сама оплата фиксируется документом банковской выписки «Списание с расчетного счета», но учитывая особенности, вид операции следует выбрать «Прочее списание» для возможности указать корреспондирующий счет 76.09 и по кнопке КУДиР указать сумму для отражения в книге учета доходов и расходов, сняв флаг «Отражать автоматически».

Договорные отношения с точки зрения лизингополучателя

Рассмотрим пошагово процедуру регистрации лизингового соглашения со стороны лизингополучателя. Итак:

Шаг 1 – Переводите авансирование лизингодателю. Сделать это потребуется Вас через команду списания с расчетного счета по виду опции оплата поставщику в меню банка и кассы. Там пройдите в банк и там в банковские выписки. Вы также можете оформить при этой опции налоговый вычет, но для этого потребуется иметь на руках такие бумаги:

- договор с пунктом о предоплате;

- корректно выписанный счет-фактуру;

- прочие бумаги по переводу авансирования.

Шаг 2 – Зарегистрируйте полученный счет-фактуру в функциональном окне списания с расчетного счета через клавишу создания по выбранному пункту счет-фактура полученный. Это рабочее поле автоматически прописывается машиной из команды списания с расчетного счета по виду опции выданного аванса с 02 кодировкой.

Шаг 3 – Поступление объекта в компанию именно в момент его фактической передачи лизингодатель не выставить Вам счет-фактуру и, следовательно, налог не возникает. Таким образом, налоговый вычет также не с чего будет исчислять. Такое право появляется при соблюдении нижеприведенных условий:

- лизингодатель выписывает счет-фактуру в момент выкупа объекта;

- либо делает это на ежемесячные лизинговые платежи.

Поступление объекта стоит провести через команду поступления в лизинг из раздела ОС и НМА. Там Вы найдете поступление основных средств и выберите поступление в лизинг. В интересах бухучета имущество, взятое на условиях лизингового соглашения все же требуется к постановке его на баланс фирмы и признает его как основное средство. Исходную первоначальную стоимость Вы узнаете из договора, основываясь на таких фактах:

- На основании сложения всех платежей в счет лизинга и цены выкупа по контракту с налогом.

- Суммарное количество ежемесячных плат, но без добавления выкупной цены с начисленным налогом. Такое возможно при составлении отдельно от лизингового контракта, соглашения купли-продажи объекта.

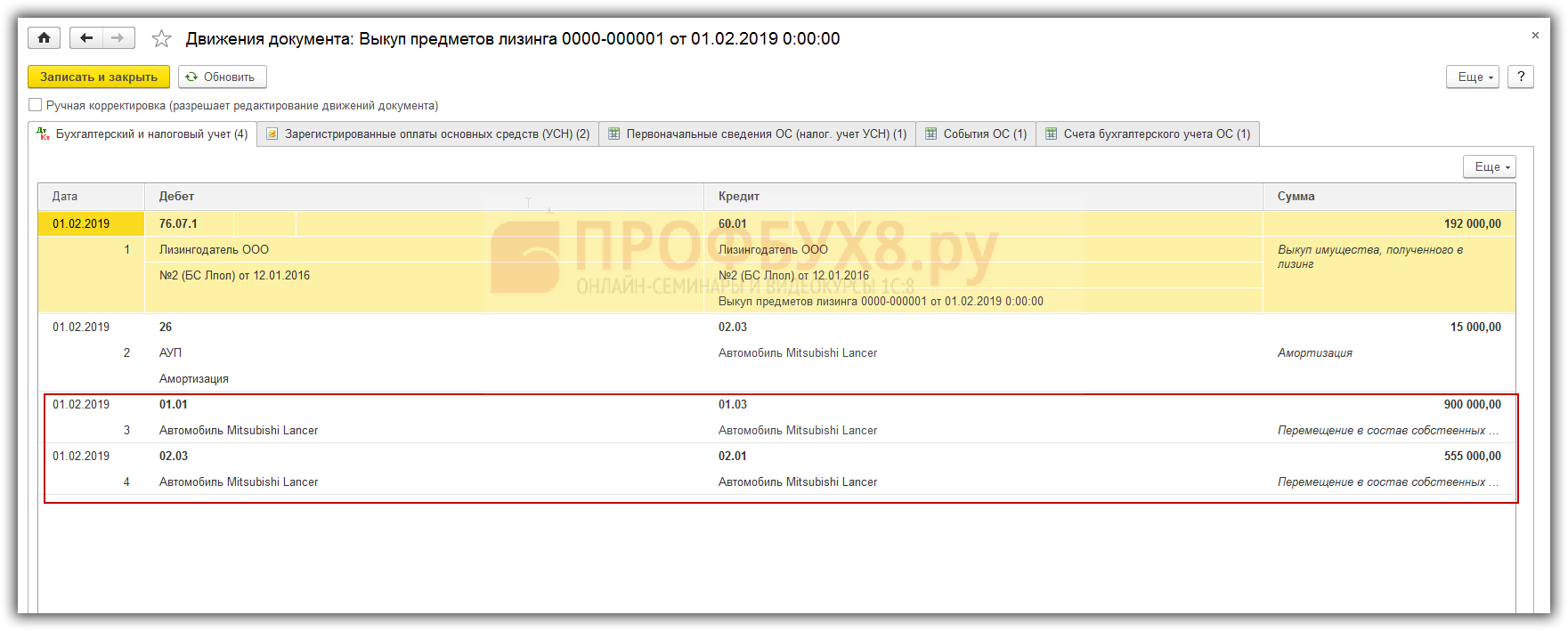

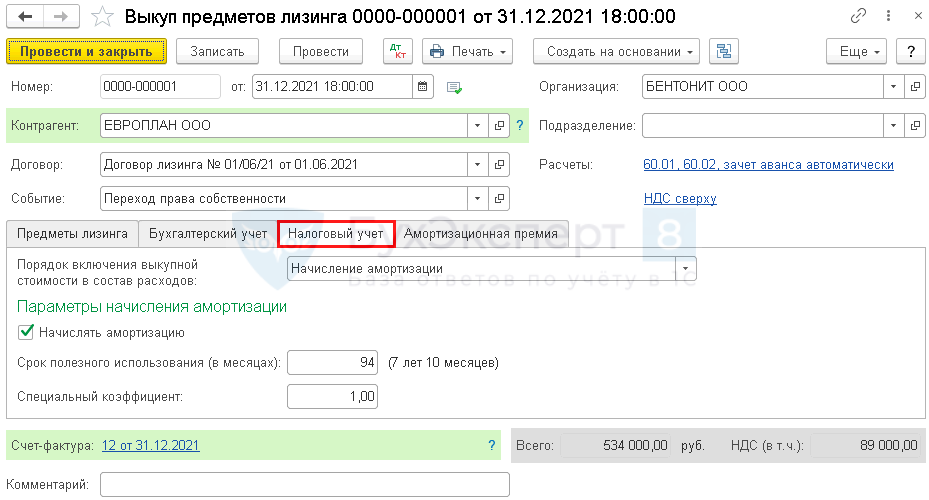

Выкуп предмета лизинга

Выкупную стоимость можно отнести к расходам, в порядке, действующем для признания расходов по основным средствам.

- Оплата поставщику фиксируется с помощью документа «Списание с расчетного счета» с указанием корреспондирующего счета 76.05.

- Так как оплата выкупной стоимости фиксируется в 1С 8.3 позже поступления в лизинг оборудования (ОС), то действует общее требование по Регистрации оплаты ОС в КУДиР, где следует дополнительно занести данные об оплате для автоматического занесения записи в КУДиР.

- При закрытии периода 1 раз в квартал будут списаны расходы на приобретение ОС от до 1 (в зависимости от квартала, в котором будет выплачена выкупная стоимость), которые отразятся в 1 и 2 разделе Книги учета доходов и расходов.

Право пользования активом (ППА)

Право пользования активом признается по фактической стоимости, которая включает:

- величину первоначальной оценки обязательства по аренде;

- лизинговые платежи, уплаченные авансом по состоянию на дату предоставления предмета лизинга;

- затраты лизингополучателя, связанные с поступлением предмета лизинга и приведением его в состояние, пригодное для использования в запланированных целях;

- величину подлежащего исполнению лизингополучателем оценочного обязательства (по демонтажу, перемещению предмета лизинга, восстановлению окружающей среды, восстановлению предмета лизинга до требуемого договором лизинга состояния).

Лизингополучатель, который вправе применять упрощенные способы ведения бухгалтерского учета, может признавать затраты, указанные в п. 3 и п. 4, в составе расходов периода и рассчитывать фактическую стоимость права пользования активом только исходя из первоначальной оценки обязательства по аренде и лизинговых платежей, уплаченных авансом по состоянию на дату предоставления предмета лизинга. Если предмет лизинга по характеру его использования относится к группе основных средств, по которой принято решение о проведении переоценки, то соответствующее право пользования активом также переоценивается.

Стоимость права пользования активом погашается посредством амортизации. Срок полезного использования права пользования активом не должен превышать срок лизинга, если не предполагается переход к лизингополучателю права собственности на предмет лизинга.

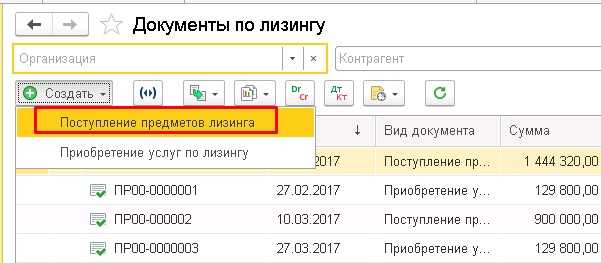

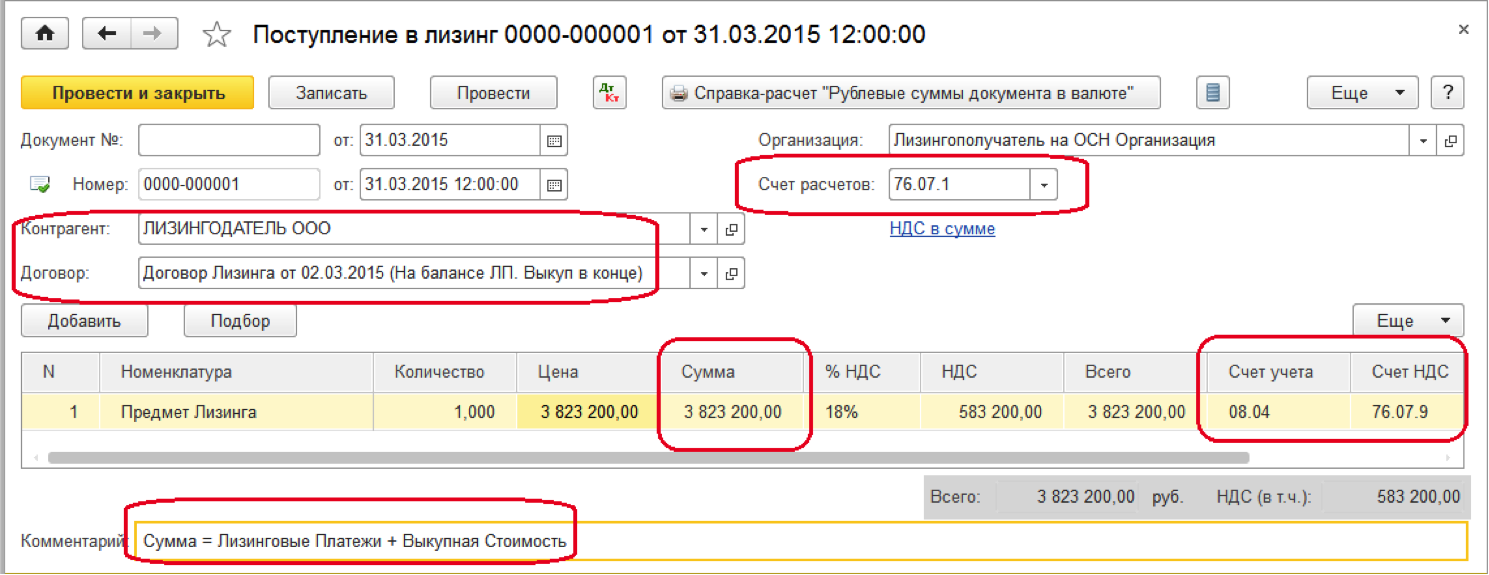

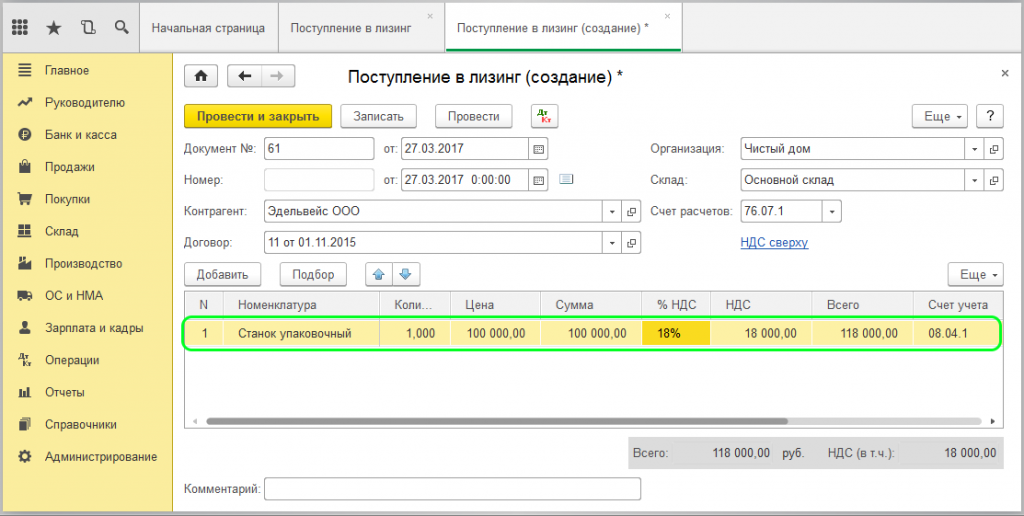

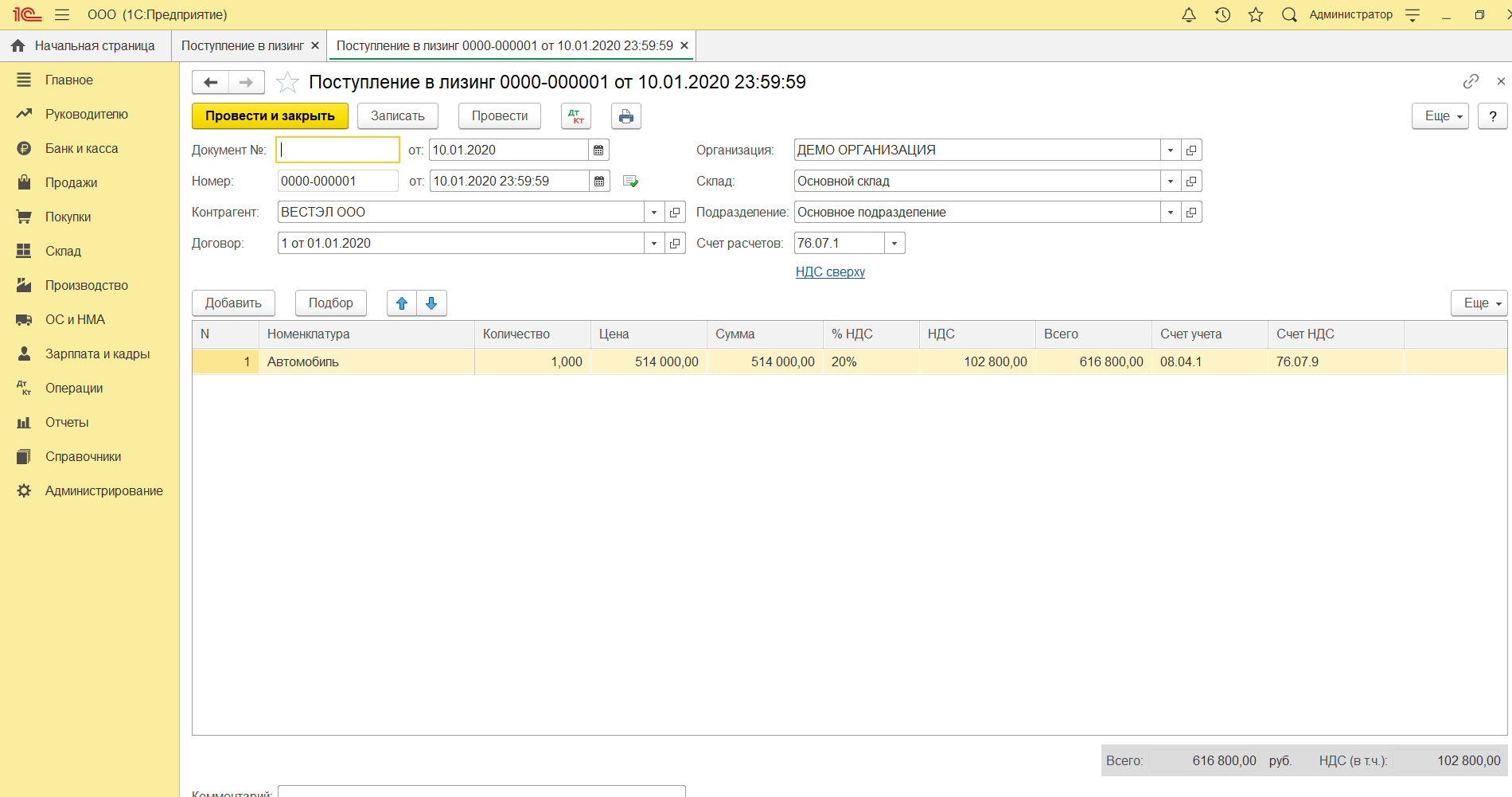

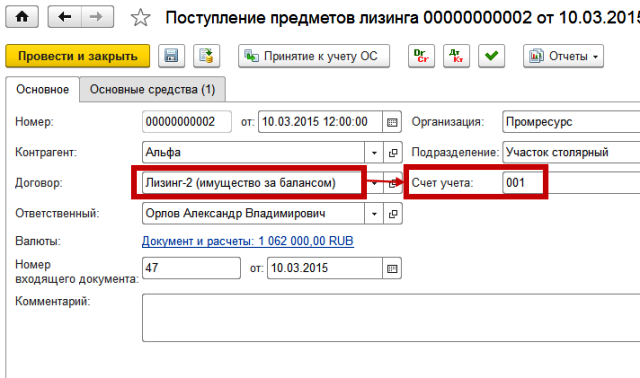

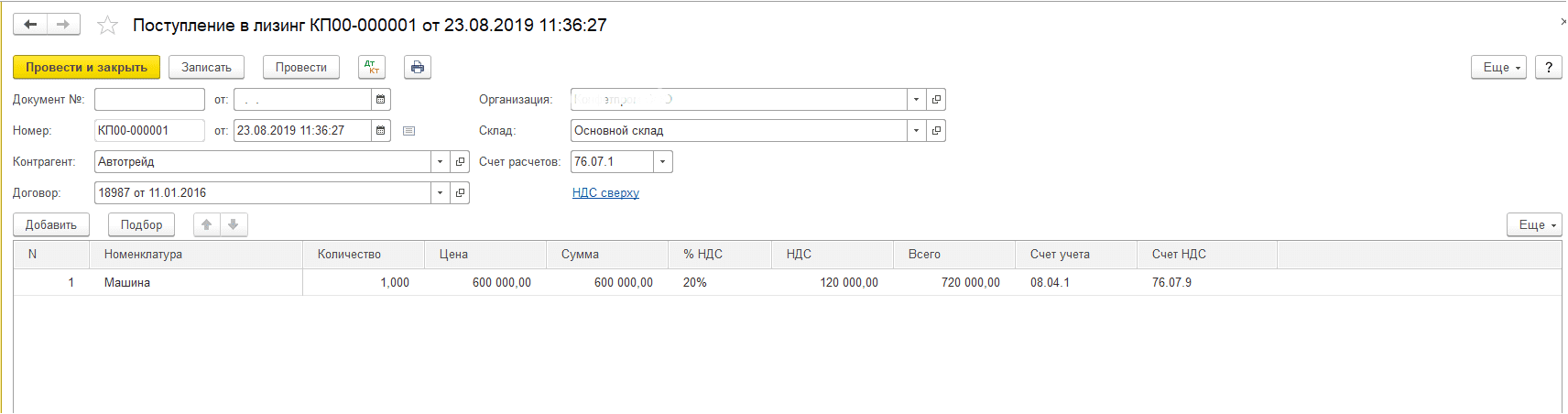

Документ «Поступление в лизинг» (рис. 2 — 3):

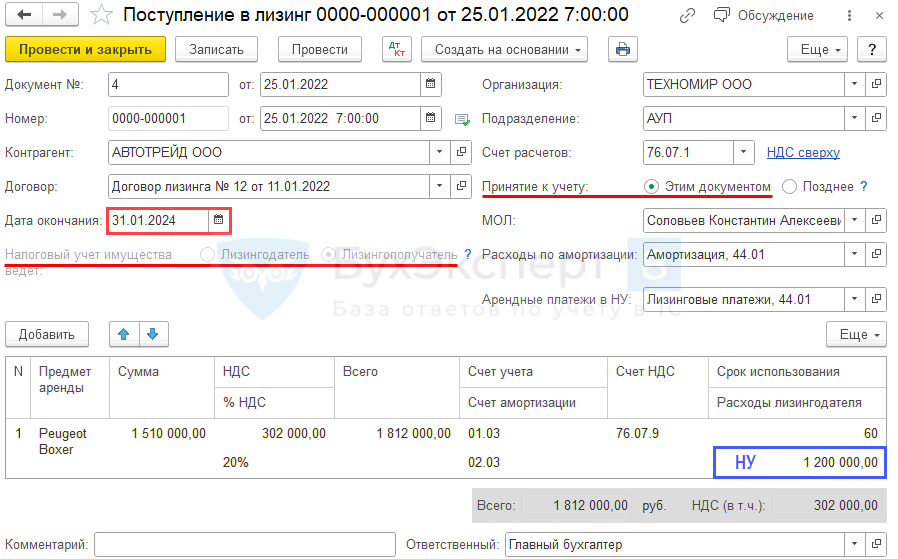

- Раздел: ОС и НМА – Поступление в лизинг. Кнопка Создать.

- Заполните основную часть документа:

- В поле Документ № укажите данные акта приема-передачи объекта лизинга.

- В соответствующих полях укажите контрагента, договор, проверьте счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

- В поле Дата окончания укажите дату окончания договора лизинга.

- Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (в иных случаях).

- В полях Расходы по амортизации и Арендные платежи в НУ выберите из справочника Способы отражения расходов способ или создайте новый, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации ППА в бухгалтерском учете и расходы по лизинговым платежам в налоговом учете.

Табличную часть документа заполните по кнопке Добавить:

- в колонке Предмет аренды выберите (добавьте новый) соответствующий объект из справочника Основные средства;

- в колонке Сумма укажите сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

- в колонке Срок использования укажите в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

- проверьте, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

Лизинговые платежи

- Начисление лизинговых платежей осуществляется документом «Операция вручную» с отражением платежей, проводимых каждый месяц по дебету счета 76.05 (кредит 76.09). При использовании упрощенного налогообложения вся сумма будет списываться по акту лизингодателя. С учетом того, что документ формировался пользователем в ручном режиме, он не будет отражаться в КУДиР. Потребуется еще одно действие.

- Оплата лизингового платежа. Факт проведения оплаты оформляется документом «Списание с расчетного счета», но вид операции выбирается «Прочее списание» с выбором счета 76.09. Отражение в КУдиР будет проведено после того, как убран флаг «Отражать автоматически», а операция проведена в ручном режиме.

Обязательство по аренде (ОА)

Обязательство по аренде признается в сумме приведенной стоимости будущих лизинговых платежей (включая выкупную стоимость) на дату оценки (п. 14 ФСБУ 25/2018). Эта стоимость определяется путем дисконтирования номинальных величин будущих лизинговых платежей. В качестве ставки дисконтирования применяется ставка, при использовании которой приведенная стоимость будущих лизинговых платежей и негарантированной ликвидационной стоимости предмета лизинга равна его справедливой стоимости.

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета лизинга к концу срока лизинга за вычетом сумм, подлежащих оплате в связи с гарантиями выкупа этого предмета, которые учтены в составе лизинговых платежей. Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы бухгалтерского учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей на дату этой оценки.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных лизинговых платежей. Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора лизинга или намерений сторон продлевать / сокращать срок лизинга.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

Документ «Поступление в лизинг» (рис. 2 — 3):

- Раздел: ОС и НМА – Поступление в лизинг. Кнопка Создать.

- Заполните основную часть документа:

- В поле Документ № укажите данные акта приема-передачи объекта лизинга.

- В соответствующих полях укажите контрагента, договор, проверьте счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

- В поле Дата окончания укажите дату окончания договора лизинга.

- Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (в иных случаях).

- В полях Расходы по амортизации и Арендные платежи в НУ выберите из справочника Способы отражения расходов способ или создайте новый, указав счет затрат и аналитику, на которые будут относиться расходы по амортизации ППА в бухгалтерском учете и расходы по лизинговым платежам в налоговом учете.

Табличную часть документа заполните по кнопке Добавить:

- в колонке Предмет аренды выберите (добавьте новый) соответствующий объект из справочника Основные средства;

- в колонке Сумма укажите сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

- в колонке Срок использования укажите в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

- проверьте, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8»

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» был поддержан достаточно давно. Именно на основе данного функционала и был разработан вариант учета «сложной» аренды (в том числе лизинга) по ФСБУ 25/2018, который построен на использовании документов, аналогичных документам, применяемым ранее для учета лизинга. Для обобщения информации о расчетах по договорам аренды (лизинга) в программе предназначен счет учета 76.07 «Расчеты по аренде». К счету 76.07 открыты субсчета:

-

76.07.1 «Арендные обязательства»;

-

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

-

76.07.5 «Проценты по аренде» — новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

-

76.07.9 «НДС по арендным обязательствам».

Для обобщения информации об арендованном имуществе (о предмете лизинга) используются счета учета:

-

01.03 «Арендованное имущество»;

-

01.К «Корректировка стоимости арендованного имущества»;

-

02.03 «Амортизация арендованного имущества».

-

- Начисление лизинговых платежей. С помощью документа «Операция вручную» («Операция БУ и НУ») отражается начисленный ежемесячный платеж проводками Дт 76.05 Кт 76.09 на сумму платежа. Эта сумма в целях налогового учета по УСН принимается полностью согласно акта, выданного лизингодателем. Но так как в данном случае используется «Операция вручную», то автоматической регистрации расхода в КУДиР при его оплате, ждать не следует. Для этого нужно выполнить дополнительную операцию.

- Оплата лизингового платежа. Сама оплата фиксируется документом банковской выписки «Списание с расчетного счета», но учитывая особенности, вид операции следует выбрать «Прочее списание» для возможности указать корреспондирующий счет 76.09 и по кнопке КУДиР указать сумму для отражения в книге учета доходов и расходов, сняв флаг «Отражать автоматически».

Налоговый учет лизинговых операций — спецрежимы

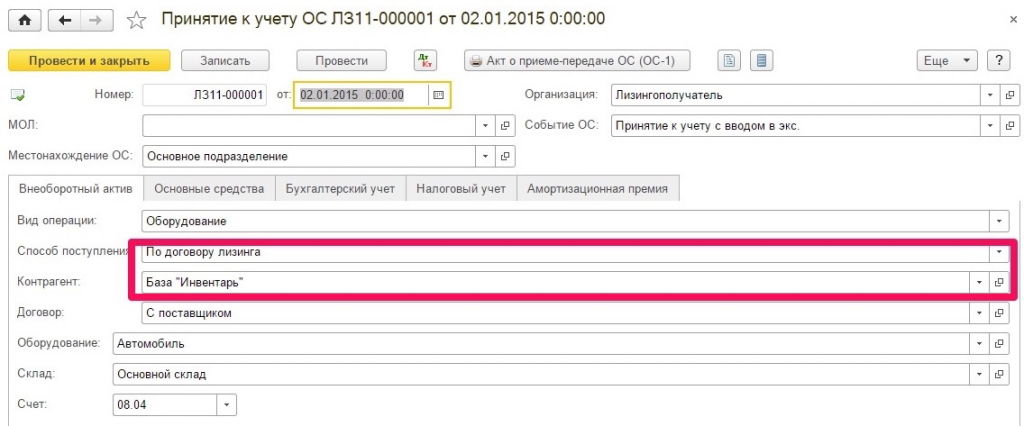

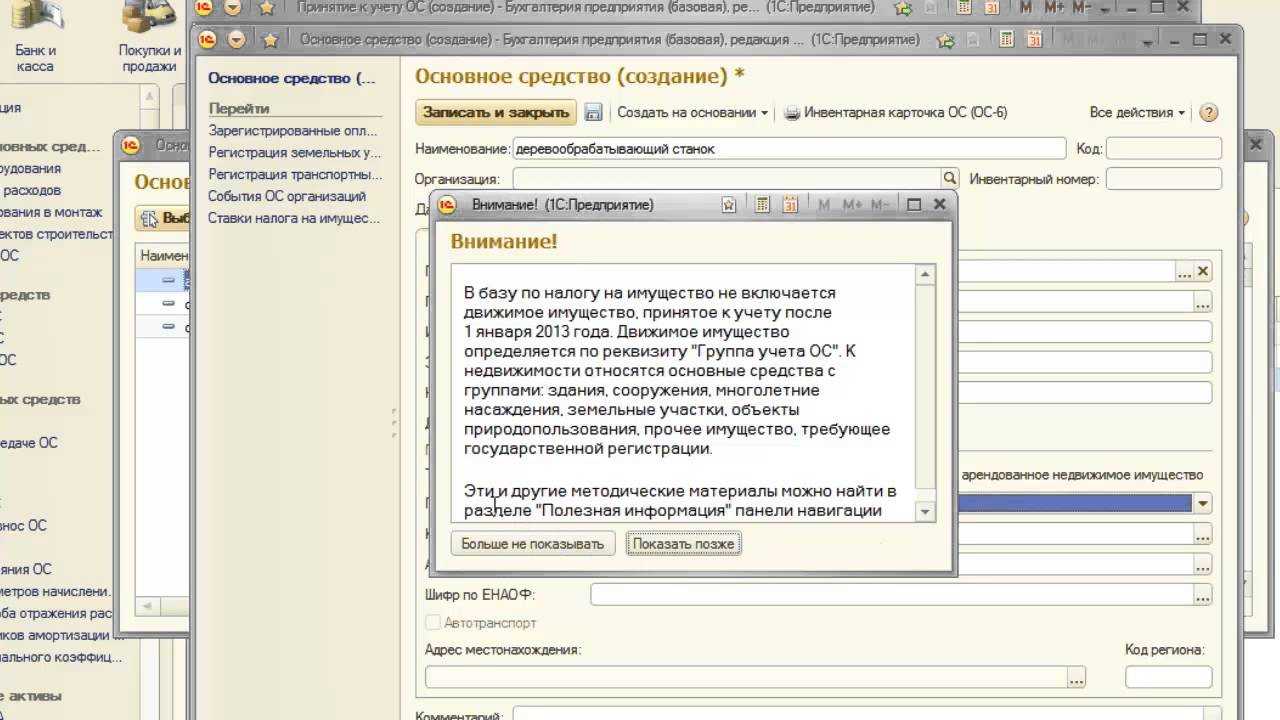

Принятие к учету основного средства

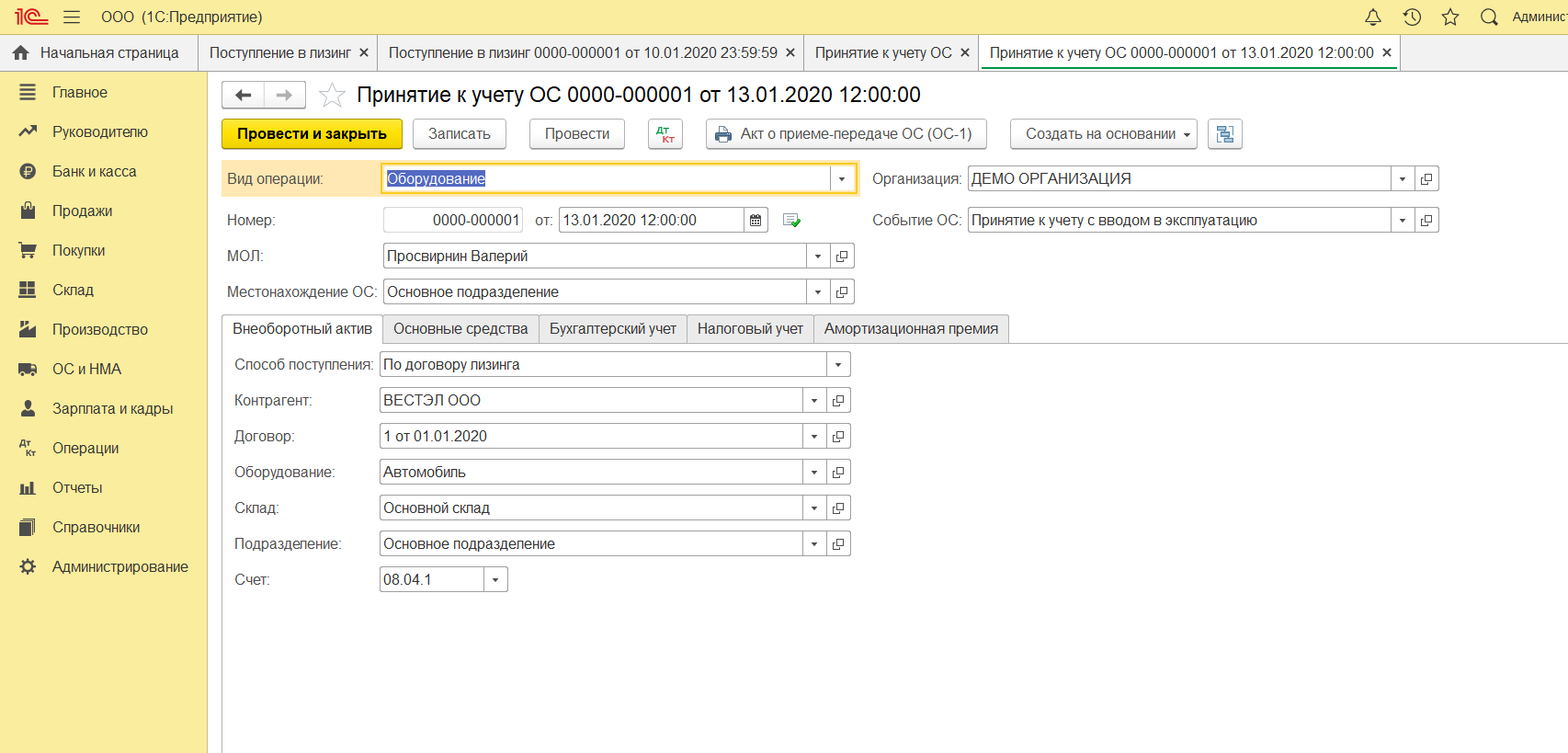

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите «Принятие к учету ОС».

Получите понятные самоучители по 1С бесплатно:

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.