Основные средства на консервации. Налоги и бухгалтерский учет, № 31, Ап

Прежде всего определимся с сутью и назначением консервации основных средств.

«Консервационные» мероприятия

Консервация основных средств — это комплекс мероприятий, направленных на долгосрочное (но не более трех лет) хранение основных средств (ОС) предприятий в случае прекращения производственной и иной хозяйственной деятельности с возможностью дальнейшего восстановления их функционирования ( п. 2 Положения № 1183).

- Из этого определения мы можем сделать по крайней мере два важных вывода:

- 1) консервация проводится на срок не более трех лет;

- 2) консервация активов происходит не в связи с их неисправностью, а в связи с отсутствием необходимости в них

С первым выводом все ясно*. А вот на втором следует немного остановиться. Действительно, зачем выводить из эксплуатации полностью пригодные к использованию активы? Дело в том, что расходы на приобретение ОС посредством амортизации или формируют себестоимость продукции, или уменьшают финансовый результат.

Поскольку фактически в хозяйственной деятельности такие активы не используются, то без их консервации имело бы место завышение себестоимости продукции. То есть консервации ОС требует принцип осмотрительности.

Амортизация ОС в 1С 8.3

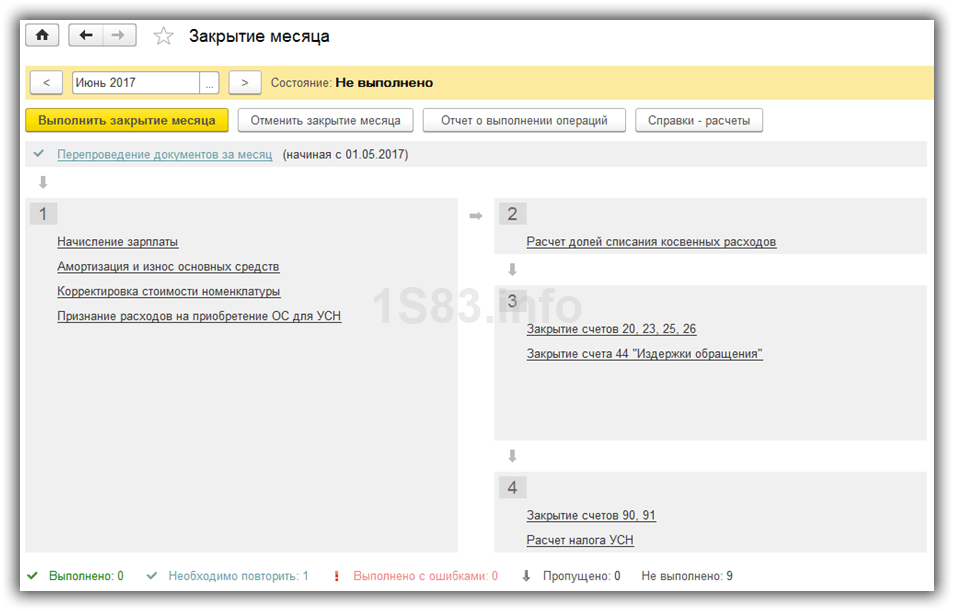

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в. Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету

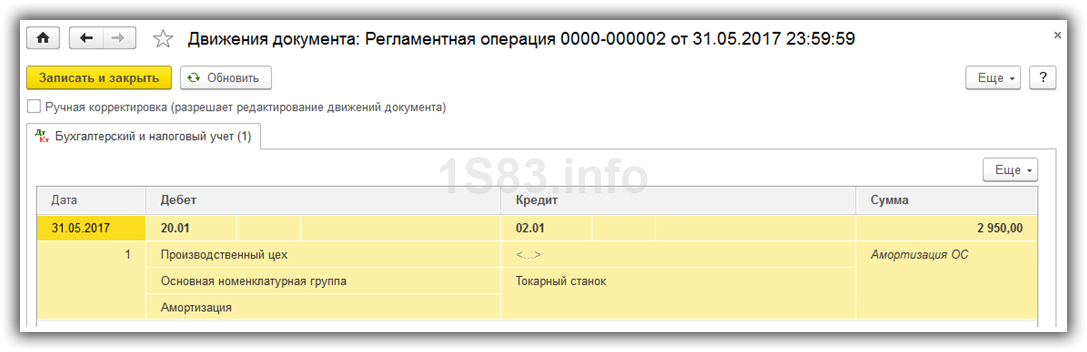

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

НДС при поступлении основного средства

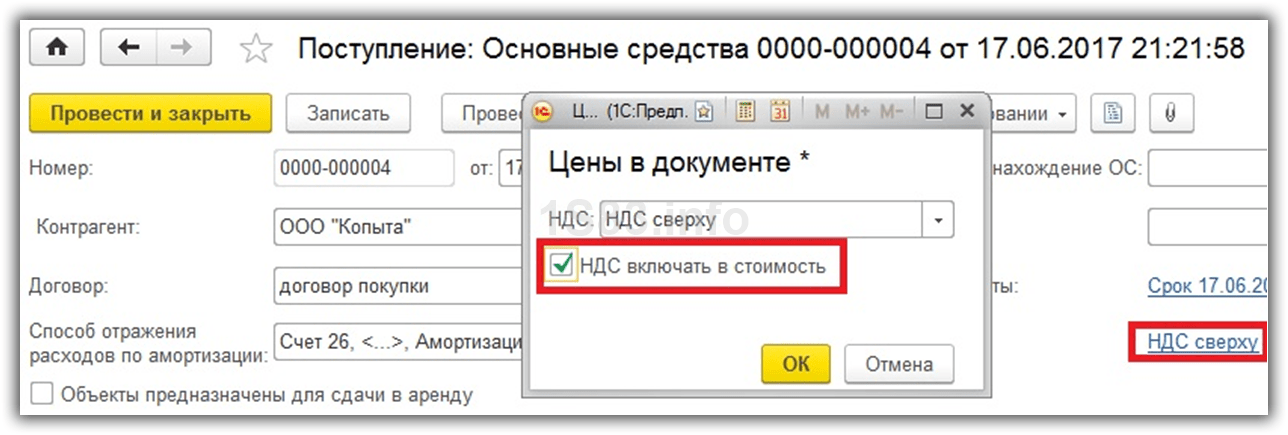

В данном примере была проводка по НДС, так как в параметрах документа указано, что он не включен в стоимость. Для изменения этой настройки перейдите в шапке документа по соответствующей гиперссылке и установите флаг «НДС включать в стоимость». Тогда при проведении документа движения по счету 19.01 не будет.

В книге покупок НДС будет отражен только после того, как на данный документ будет .

Если отражение поступления было сделано документом с видом операции «Поступление оборудования», то дополнительно необходимо принять основное средство к учету. Данный документ находится в меню «ОС и НМА» пункт «Принятие к учету ОС». Заполнение данного документа мы рассматривать не будем, так как все необходимые данные, как для поступления, так и для принятия к учету мы заполнили использовав вид операции «Поступление основных средств».

Прочие документы учета

В меню «ОС и НМА» находятся и другие документы по поступлению и учету основных средств. Например, модернизация, передача в аренду, передача в монтаж и другие. В их заполнении нет ничего сложного.

Рассмотрим

консервацию

основных средств

на срок

более 3-х месяцев в

программе

1С Бухгалтерия

. При таком сроке перестает начисляться амортизация (см. п. 23 ПБУ 6/01 «Учет основных средств», п. 63 Методических указаний по бухгалтерскому учету основных средств, утв. соответственно приказами Минфина России от 30.03.01 № 26н и от 13.10.03 № 91н).

Методическими указаниями определены ограничения на объекты, которые могут быть подвергнуты консервации. На консервацию переводятся объекты ОС, находящиеся в определённом технологическом комплексе и (или) имеющие законченный цикл технологического процесса. Минимальный срок консервации основных средств установлен Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н). Продолжительность консервации, согласно п. 48 Положения, не может быть менее 3-х месяцев.

Чтобы законсервировать основные средства в программе 1С Бухгалтерия, необходимо ввести документ «Изменение состояния ОС». Этот документ предназначен для приостановки или возобновления начисления амортизации по основным средствам.

— Выбираем «Событие» — «Консервация» из справочника событий с основными средствами с видом события «Начисление амортизации».

— ставим галочку в поле «Влияет на начисление амортизации (износа)» .

— в поле «Начислять амортизацию» галку ставить не надо.

После проведения документ сформирует движения по регистрам сведений «Начисление амортизации ОС» по бухгалтерскому и налоговому учету.

Важно! Начисление амортизации прекращается со следующего месяца.

Прочие документы учета

В меню «ОС и НМА» находятся и другие документы по поступлению и учету основных средств. Например, модернизация, передача в аренду, передача в монтаж и другие. В их заполнении нет ничего сложного.

Основными средствами является то имущество, которое используется как средства труда при производстве товаров, оказании услуг, либо выполнении работ более года.

Обратите внимание, что с начала 2016 года минимальный размер стоимости ОС стал составлять сто тысяч рублей. В бухучете эта сумма составляет сорок тысяч рублей

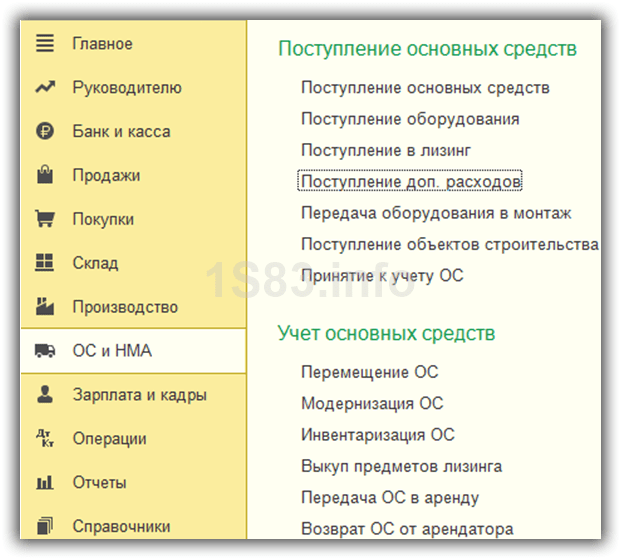

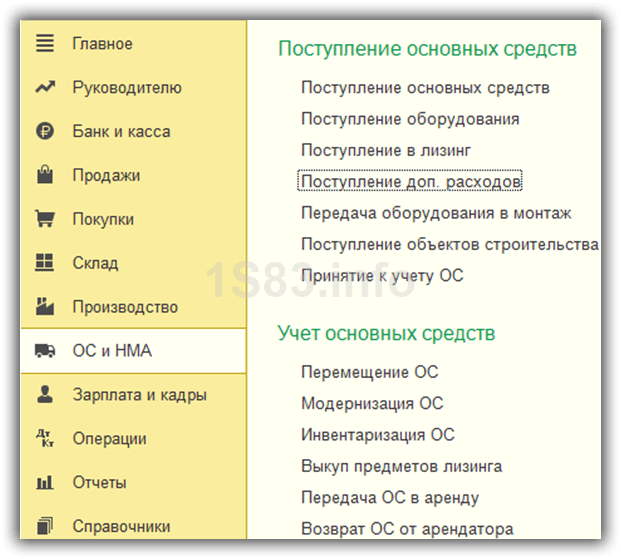

В этой статье мы рассмотрим все варианты поступления основных средств и оборудование в 1С 8.3 Бухгалтерия.

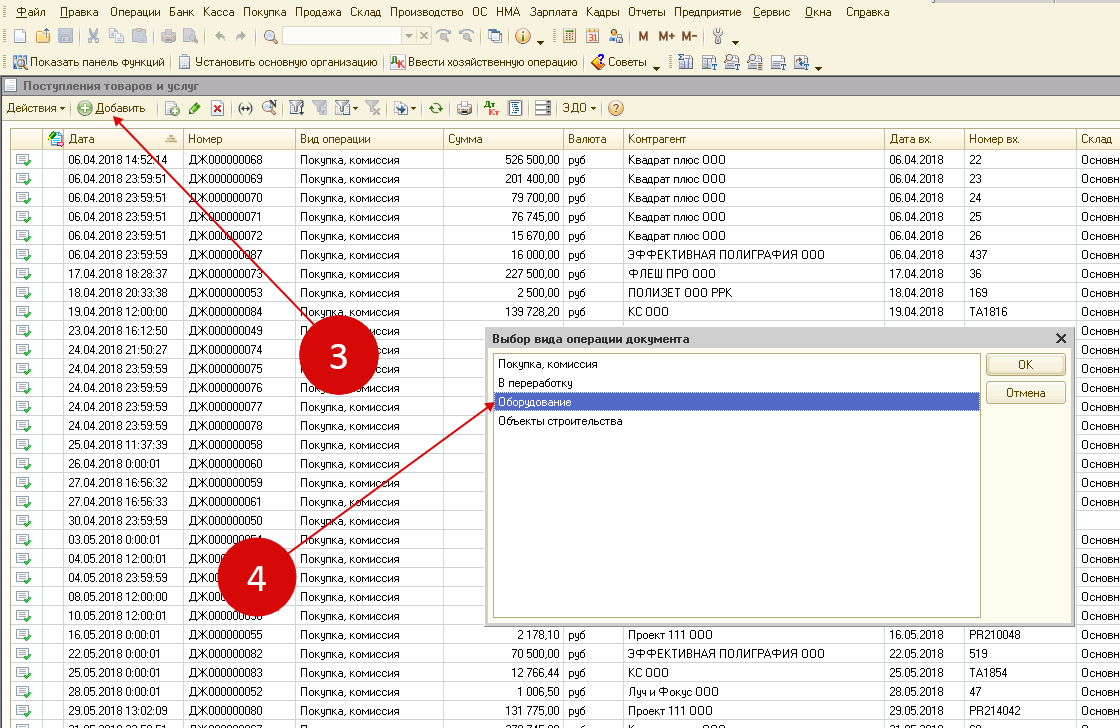

Покупку основных средств можно оформить в программе 1С Бухгалтерия 3.0 документом «Поступление (акты, накладные)», выбрав соответствующий вид («оборудование» или «основные средства»).

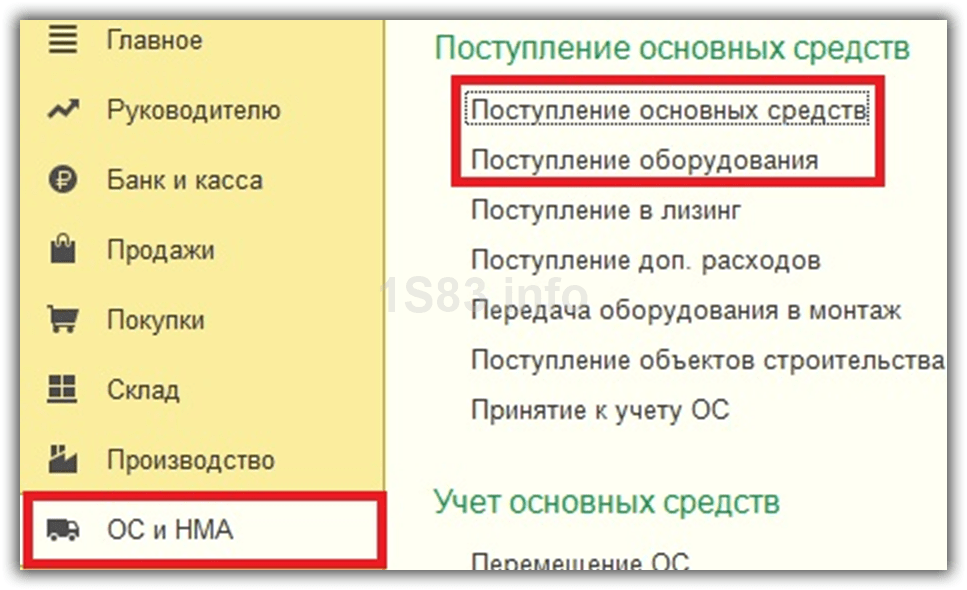

Для удобства, этот документ находится так же в меню «ОС и НМА» в виде двух пунктов с уже установленными видами: «Поступление основных средств» и «Поступление оборудования».

Документ с видом «Основные средства» нужен для учета тех средств, которые не требуют монтажа и дополнительных расходов.

- В последних редакциях 1С Бухгалтерия 8.3 (начиная с 3.0.45) при использовании данного вида операций не нужно дополнительно создавать документ « ». Все проводки осуществляются поступлением с видом операции «Основные средства», что значительно упростило жизнь бухгалтерам.

- Вид операции «Оборудование» подразумевает покупку по счетам: 08.04.1 и 07. Оборудование, поступившее на счет 07, требует дальнейшего монтажа. То оборудование, которое поступило на счет 08.04, не требует монтажа, и в дальнейшем должно быть принято к учету. НДС отражается на счете 19.01.

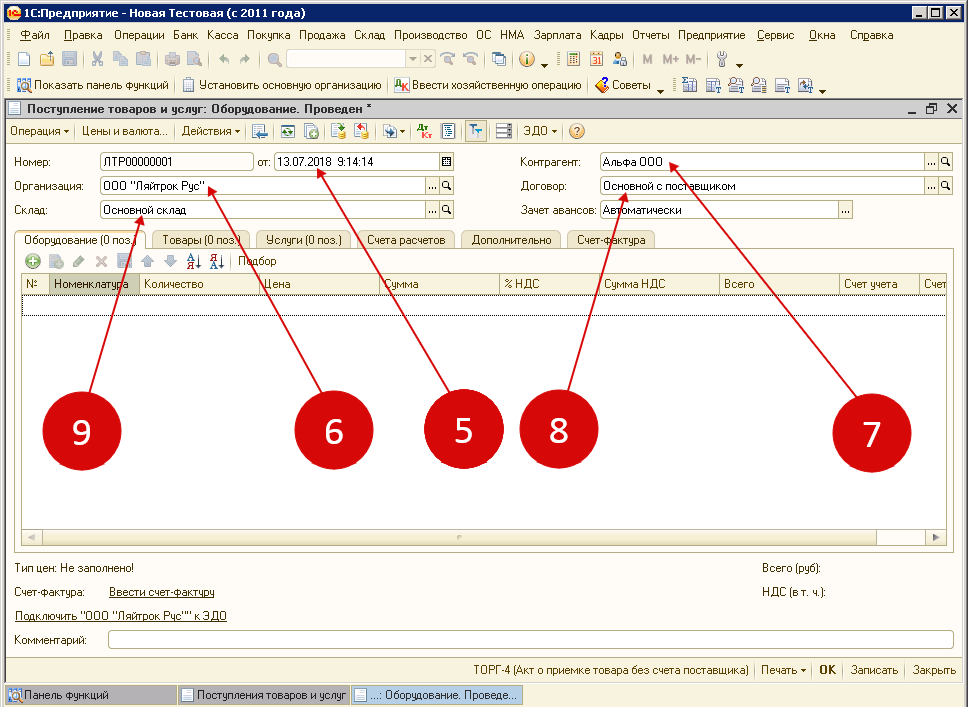

В нашем примере мы будем рассматривать поступление основных средств, так как этот функционал новый. Для этого в меню «ОС и НМА» выберите пункт «Поступление основных средств». В открывшейся форме списка создайте новый документ.

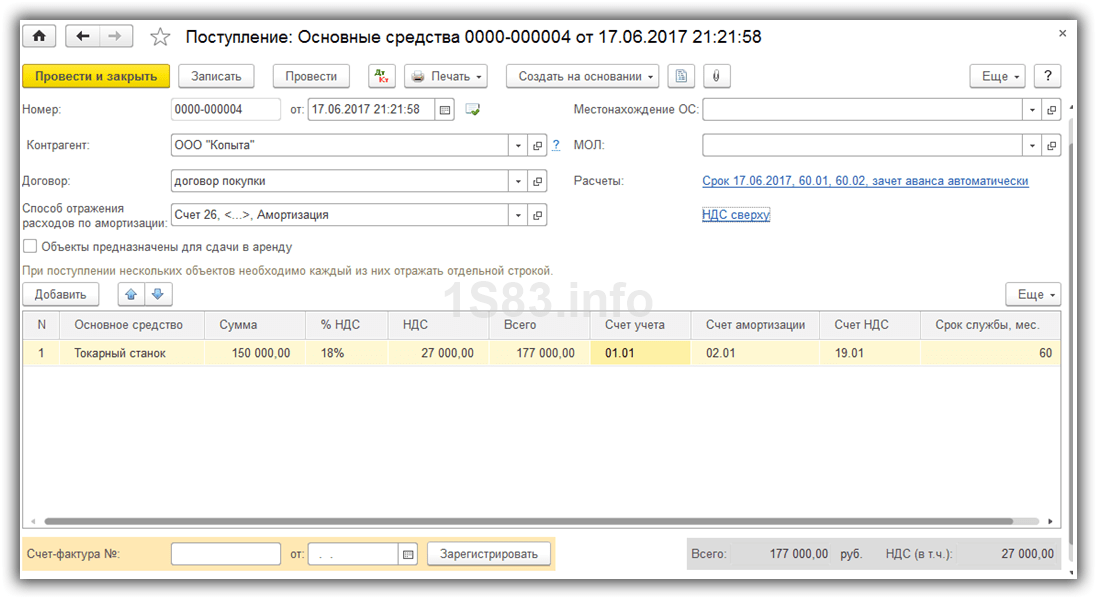

Как вы видите, он совместил в себе реквизиты поступления и принятия к учету.

Заполните в шапке документа контрагента и договор. Способ отражения расходов по заполнится автоматически, но при желании его можно откорректировать. Так же можно указать местонахождение ОС и материально ответственное лицо, но данные поля не являются обязательными к заполнению. В случае, когда данный объект будет сдаваться в аренду, необходимо установить соответствующий флаг.

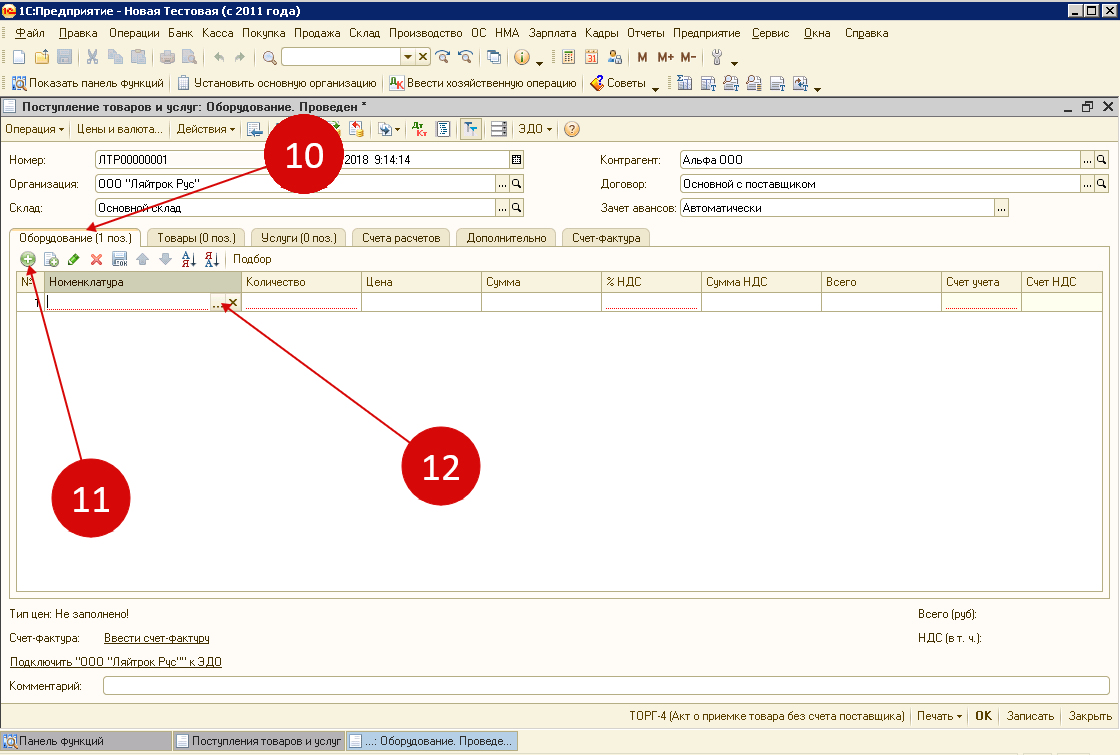

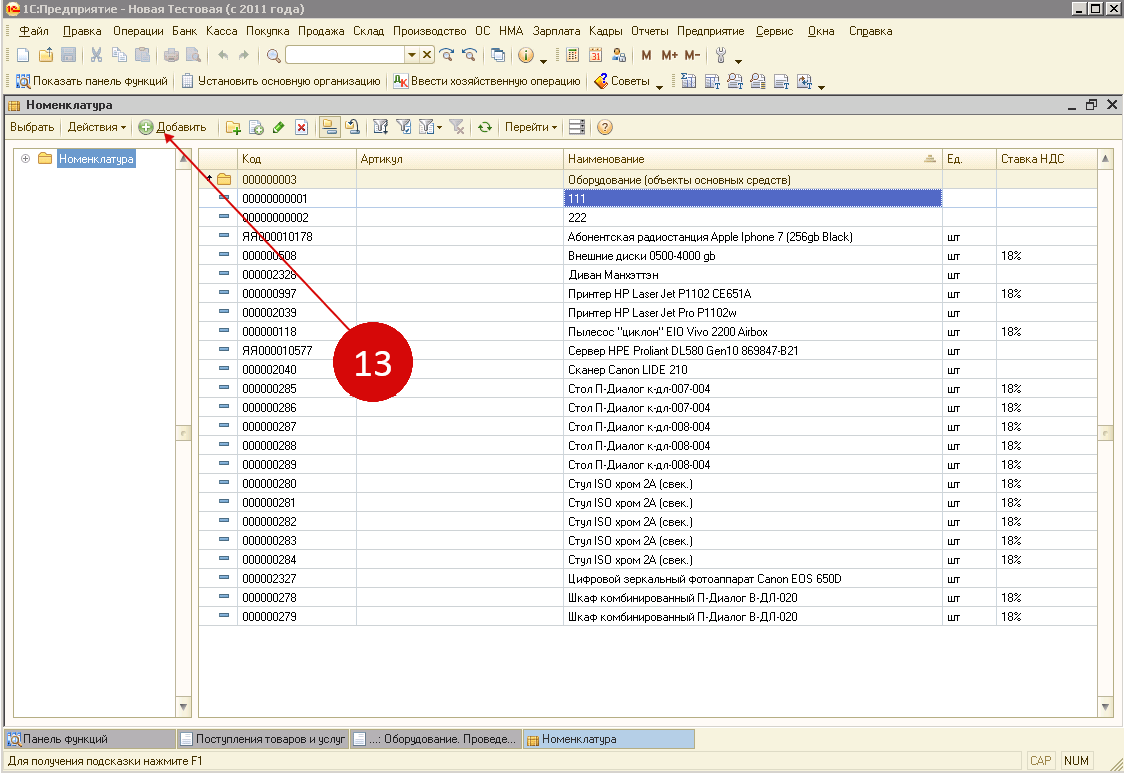

Очень удобно создавать новое основное средство непосредственно из табличной части данного документа. У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

Изменение состояния ОС

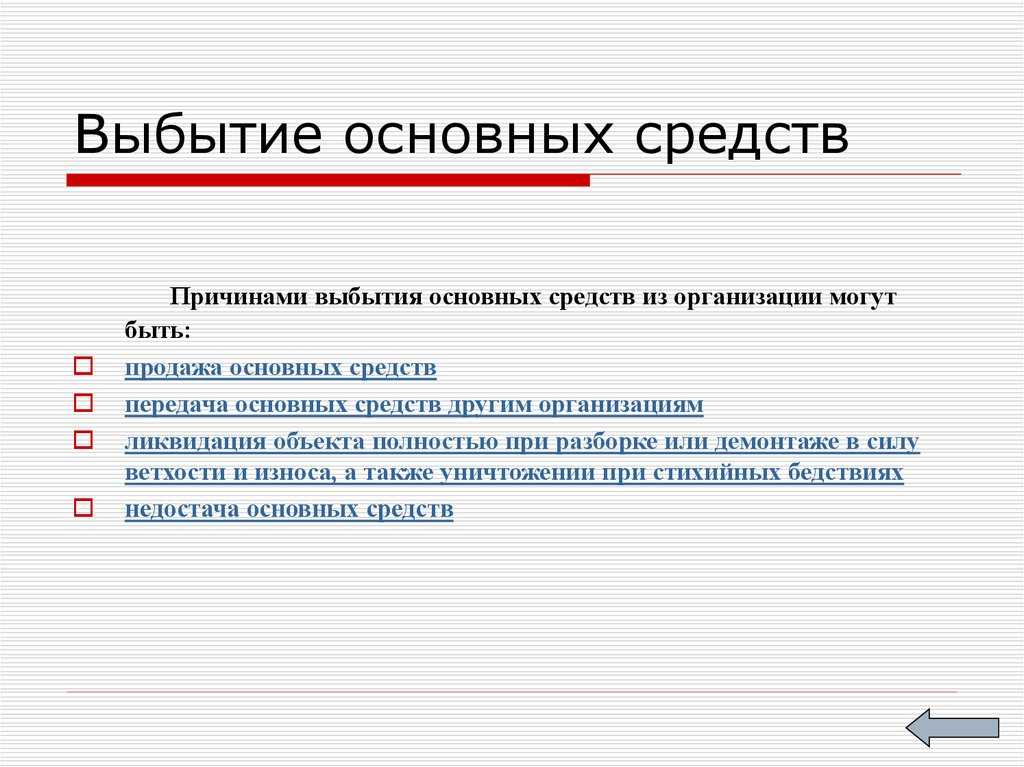

Не всегда ОС проходит путь спокойно до полного погашения стоимости. Может появиться необходимость продать ОС, разделить его на несколько объектов или прекратить начисление амортизации.

Разберем одни из таких случаев на примере.

Разукомплектация основного средства в 1С 8.3

Типового документа для разукомплектации ОС в 1С 8.3 Бухгалтерии нет, поэтому используйте документы:

- Списание ОС — для отражения выбытия единого здания в регистрах ОС и начисления амортизации за последний месяц, остальные проводки в БУ и НУ нужно удалить.

- Операция, введенная вручную — для разделения первоначальной стоимости и начисленной амортизации на отдельные помещения здания.

- Ввод остатков — для отражения в регистрах ОС двух отдельных помещений.

Отразите выбытие единого здания в документе Списание ОС.

В проводках оставляем только амортизацию за месяц разукомплектации. Остальные вкладки не трогаем.

Теперь необходимо разделить первоначальную стоимость и накопленную амортизацию по зданию на отдельные помещения пропорционально площади.

Сформируем Ведомость по амортизации ОС.

Рассчитаем пропорции:

Склад № 1 (100 кв. м):

- первоначальная стоимость — 3 360 000 / 250 * 100 = 1 344 000 руб.;

- амортизация — 40 000 / 250 * 100 = 16 000 руб.

Склад № 2 (150 кв. м):

- первоначальная стоимость — 3 360 000 / 250 * 150 = 2 016 000 руб.;

- амортизация — 40 000 / 250 * 150 = 24 000 руб.

Оформим Операция, введенная вручную в разделе Операции.

Здание разделено, теперь необходимо зарегистрировать в регистрах два новых складских помещения.

Введите документ Ввод остатков (раздел Главное). Дату ввода остатков в помощнике не трогаем. Переходим в раздел Основные средства по кнопке Ввести остатки по счету.

Создаем документ. Изначально дата его недоступна для редактирования. По кнопке Режим ввода остатков настраиваем ввод только по регистрам, после чего дата становится доступной для корректировки.

Далее внесите данные по ОС.

Аналогично заполните данные для второго помещения.

Документ проводок по БУ и НУ не сформирует, а запишет только данные в регистры.

Проверьте информацию по счетам 01.01 и 02.01 с помощью отчета Оборотно-сальдовая ведомость в разрезе основных средств.

Как избежать неточности при вводе остатков по ОС в 1С 8.2 смотрите в нашем видео:

Консервация ОС в 1С 8.3 пошагово

Для отражения консервации одного из помещений введите документ Изменение состояния ОС (раздел ОС и НМА – Параметры амортизации).

Флажок Влияет на начисление амортизации (износа) не устанавливайте. Амортизация не начисляется, только если объект законсервирован на срок более 3 месяцев. После прохождения 3 месяцев, если ОС все еще законсервировано, введите аналогичный документ, но установите флажок Влияет на начисление амортизации (износа), второй флажок не устанавливайте. Его нужно установить после того, как объект будет расконсервирован. Аналогичные правила действуют и в НУ.

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Инвентарная карточка ОС-6 в 1С 8.3: где найти, как создать и распечатать

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

- Амортизация основных средств в 1С 8.3

- Как в 1С 8.3 собрать основное средство из комплектующих

- Инвентаризация основных средств в 1С 8.3

- Поступление дополнительных расходов в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

Что представляет собой консервация ОС?

Основные средства представляют собой собственность компании. К ним относятся земельные участки, постройки, оборудование и прочее. Консервация ОС – это комплекс мероприятий по временному завершению эксплуатации одного или нескольких основных средств. Основная особенность рассматриваемого мероприятия – введение ОС в эксплуатацию спустя срок, указанный в документах.

Суть процедуры объясняется его названием. Консервация обозначает сохранение. Цель мероприятия – сохранение качества и характеристик ОС, количества средств на расчетных счетах. При этом также снижаются или прекращаются вовсе расходы на эксплуатацию средств. Одновременно с этим ОС не приносит никакой прибыли.

ВАЖНО! Максимальный срок консервации составляет 3 года. В некоторых случаях его можно продлить

Амортизация ОС в 1С 8.3

Рассмотрим амортизацию на примере закрытия месяца. В меню «Операции» перейдите в пункт «Закрытие месяца».

Обратите внимание, что настройка правил и способов амортизации настраивается в. Амортизация рассчитывается каждый месяц, начиная с месяца, следующего за принятием ОС к учету

При выполнении регламентной операции по амортизации и износу ОС сформировалась проводка с суммой 2950 рублей. В настройках указан линейный способ начисления амортизации. Токарный станок в нашем примере имеет срок службы 60 месяцев. Амортизация вычисляется стоимостью ОС разделенная на срок службы. Всё рассчиталось верно.

Пример амортизации рассмотрен в этом видео:

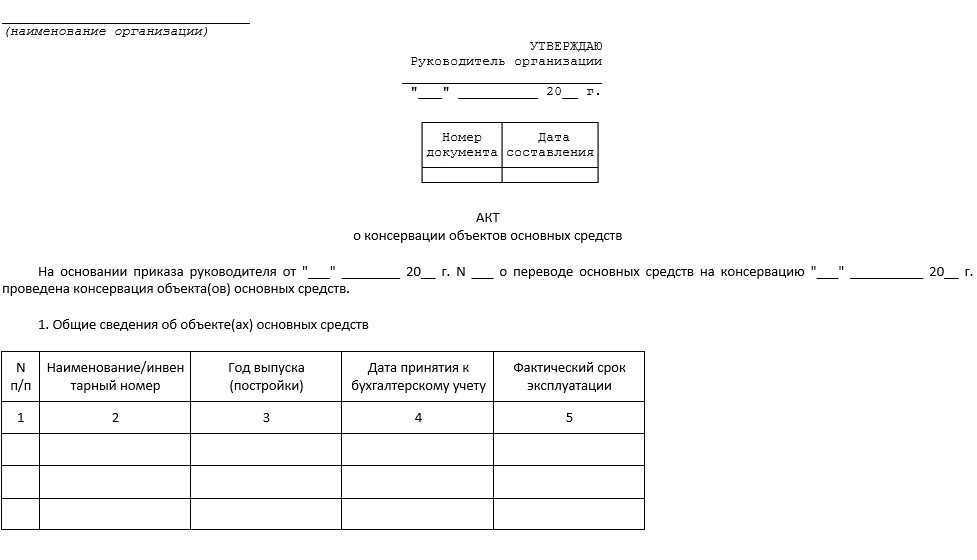

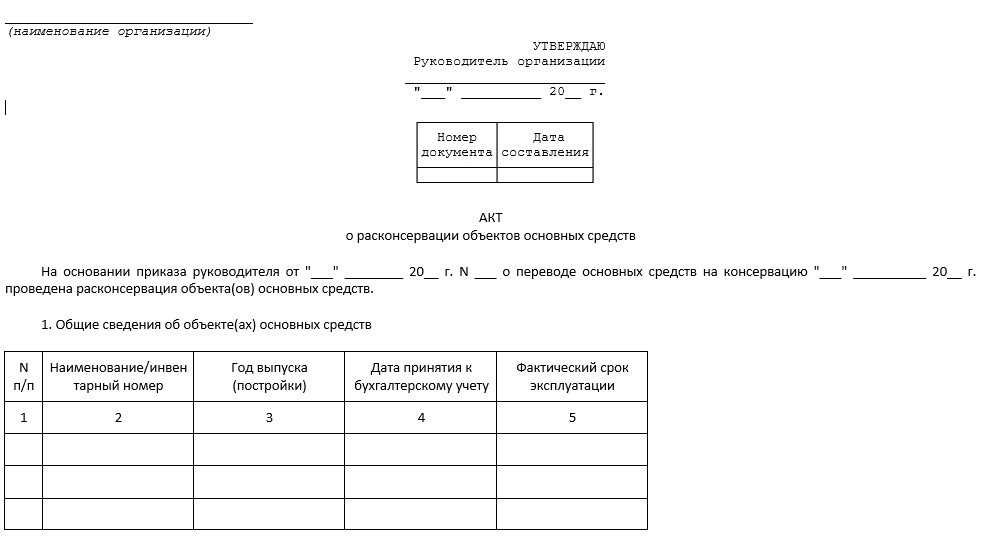

Что требуется для оформления консервации и расконсервации объектов

1. Провести осмотр и определить перечень временно не используемого имущества и оценить экономическую целесообразность его консервации.

Это можно поручить постоянно действующей инвентаризационной комиссии и делать в рамках инвентаризации, а можно создать специальную комиссию.

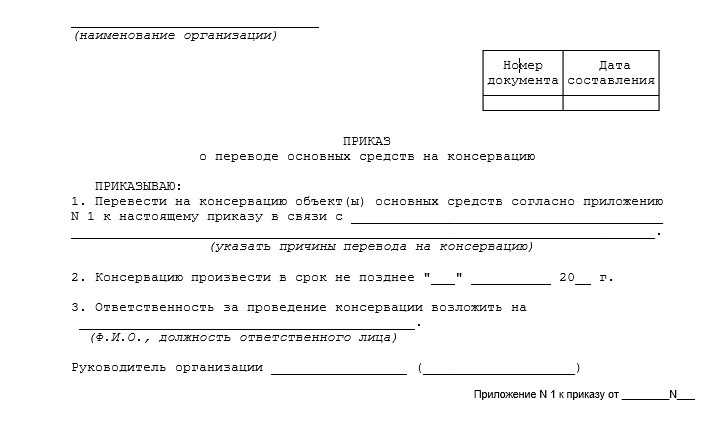

2. Издать приказ о переводе объекта на консервацию по результатам рассмотрения подготовленных комиссией материалов.

Он составляется в произвольной форме в котором указывают:

- причины временного неиспользования ОС;

- перечень объектов;

- дату перевода;

- срок;

- лиц, ответственных за сохранность ОС в период их консервации.

Приказ может выглядеть так:

3. Оформить акт о переводе ОС на консервацию по завершении мероприятий, необходимых для подготовки имущества к дальнейшему хранению (демонтаж, упаковка, транспортировка, отключение коммуникаций и пр.).

- учетные данные об объектах ОС, переводимых на консервацию;

- причину консервации;

- срок;

- сведения о проведенных работах и их стоимость;

- перечень демонтированных составных частей законсервированных ОС (при наличии);

- иные необходимые или важные сведения (подписи ответственных лиц, дату составления и др.).

При расконсервации объектов ОС следует оформить приказ о расконсервации и акт о расконсервации основного средства.

Консервация основных средств. учет и налогообложение

В учетной политике организации для целей бухучета сказано, что при консервации объектов на срок более трех месяцев начисление амортизации: – приостанавливается с месяца, следующего за месяцем начала консервации;– возобновляется с месяца, следующего за месяцем снятия с консервации. Предполагаемый период консервации превышает три месяца.

Поэтому на основании приказа руководителя бухгалтер «Альфы» прекратил начисление амортизации по законсервированным объектам с 1 июля. Начисление амортизации было возобновлено с 1 декабря после расконсервации объектов.

Совет: в учетной политике для целей бухучета закрепите такой же порядок прекращения и возобновления начисления амортизации по основным средствам, законсервированным на срок свыше трех месяцев, как и в налоговом учете.

Период прекращения и восстановления начисления амортизации

Период, с которого прекращаются или, наоборот, восстанавливаются амортизационные отчисления, в бухгалтерском учете организация определяет по своему усмотрению. Но выбранный способ обязательно должен быть зафиксирован в учетной политике предприятия. Законодательство не содержит конкретных указаний, когда следует прекратить или возобновить рассчитывать износ имущества после консервации.

Варианты начисления амортизации основных средств на консервации

| Срок прекращения начисления износа | Срок возобновления начисления | |

| 1 вариант | в том месяце, когда имущество было переведено на консервацию | в том месяце, когда имущество было расконсервировано |

| 2 вариант | в месяце, следующем за датой консервации имущества | в месяце, следующем за тем, когда объект был расконсервирован |

Покупка основного средства в 1С 8.2

Шаг 1. Создайте в 1С 8.2 накладную на поступление основного средства

Зайдите в раздел «Покупка» (1) и выберете ссылку «Поступление товаров и услуг» (2). Откроется окно для создания накладной на поступление.

Для создания накладной нажмите кнопку «Добавить» (3) и выберете ссылку «Оборудование» (4). Откроется форма накладной для заполнения.

Шаг 2. Заполните в 1С 8.2 реквизиты в накладной на поступление основного средства

В открывшейся форме укажите следующие данные:

- дату поступление основного средства (5);

- вашу организацию (6);

- поставщика основных средств (7);

- реквизиты договора с поставщиком (8);

- на какой склад поступило имущество (9).

Шаг 3. Заполните в накладной вкладку «Оборудование»

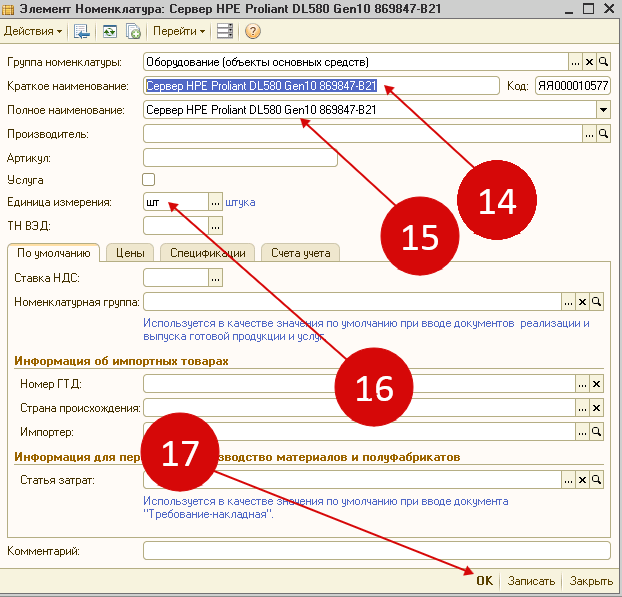

Во вкладке «Оборудование» (10) нажмите кнопку 11, затем кнопку 12. Откроется справочник номенклатуры – перечня имущества вашей организации.

В справочнике номенклатуры нажмите кнопку «Добавить» (13). Откроется окно для создания новой номенклатуры. Занесите в него данные об основном средстве.

В открывшемся окне укажите краткое (14) и полное (15) наименование основного средства. В поле «Единица измерения» (16) выберете значение «Штуки». Для сохранения нажмите «ОК» (17). Данные по основному средству зафиксированы в программе.

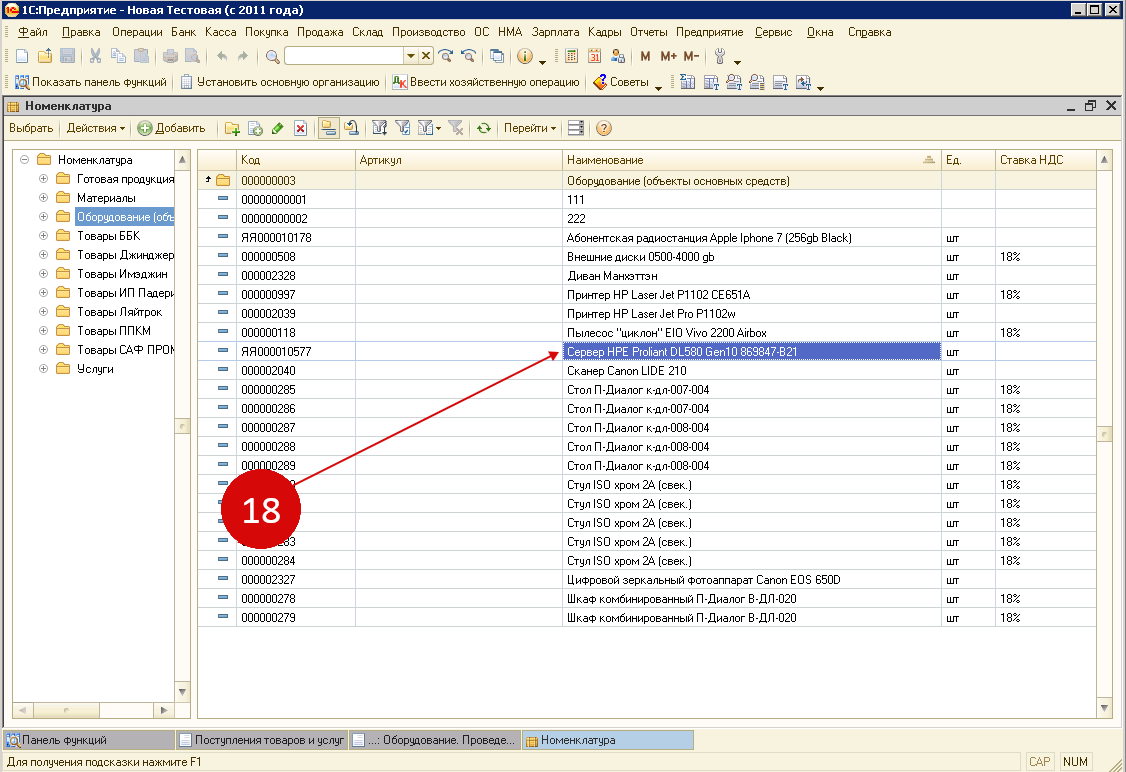

Выберете в списке новое оборудование (18) и кликните на него, чтобы оно попало в создаваемую приходную накладную.

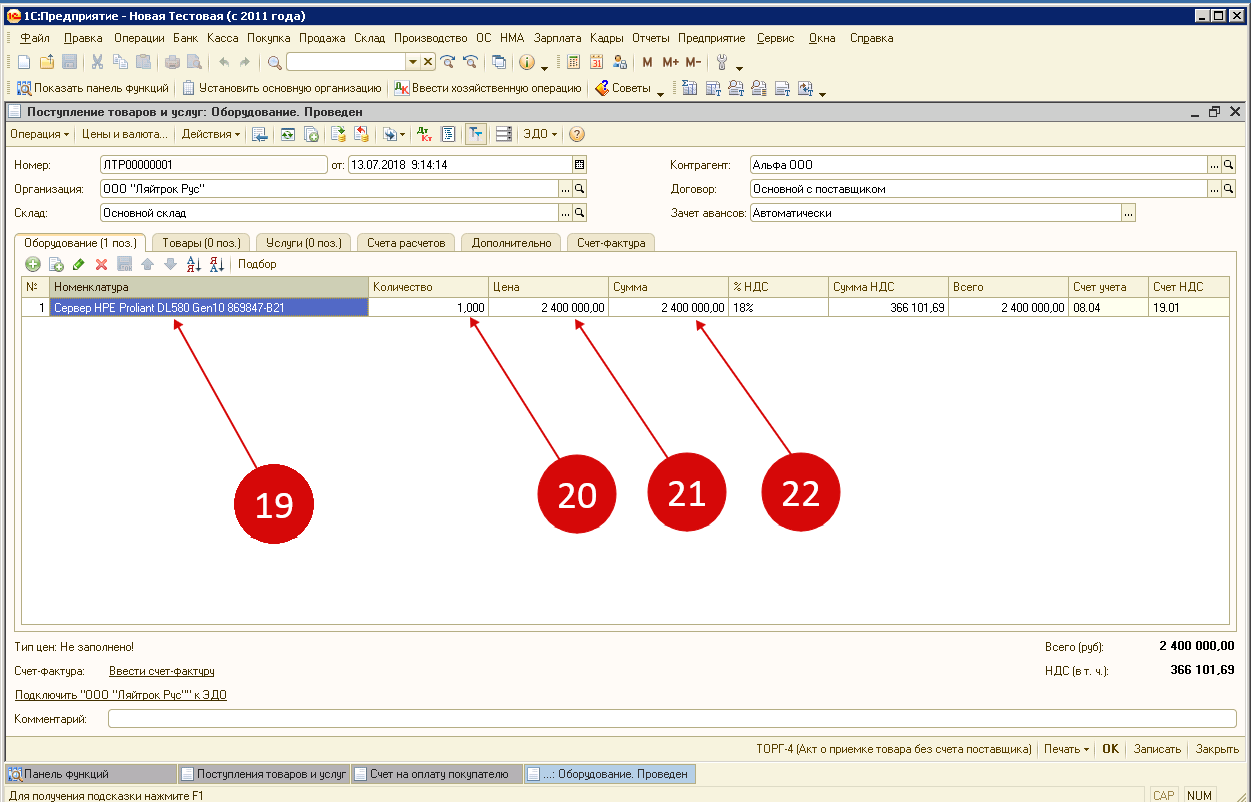

Теперь в накладной 1С 8.2 отражено купленное имущество (19). Далее заполните в ней данные из накладной от поставщика. Укажите:

- количество оборудования (20);

- цену (21);

- ставку НДС (22).

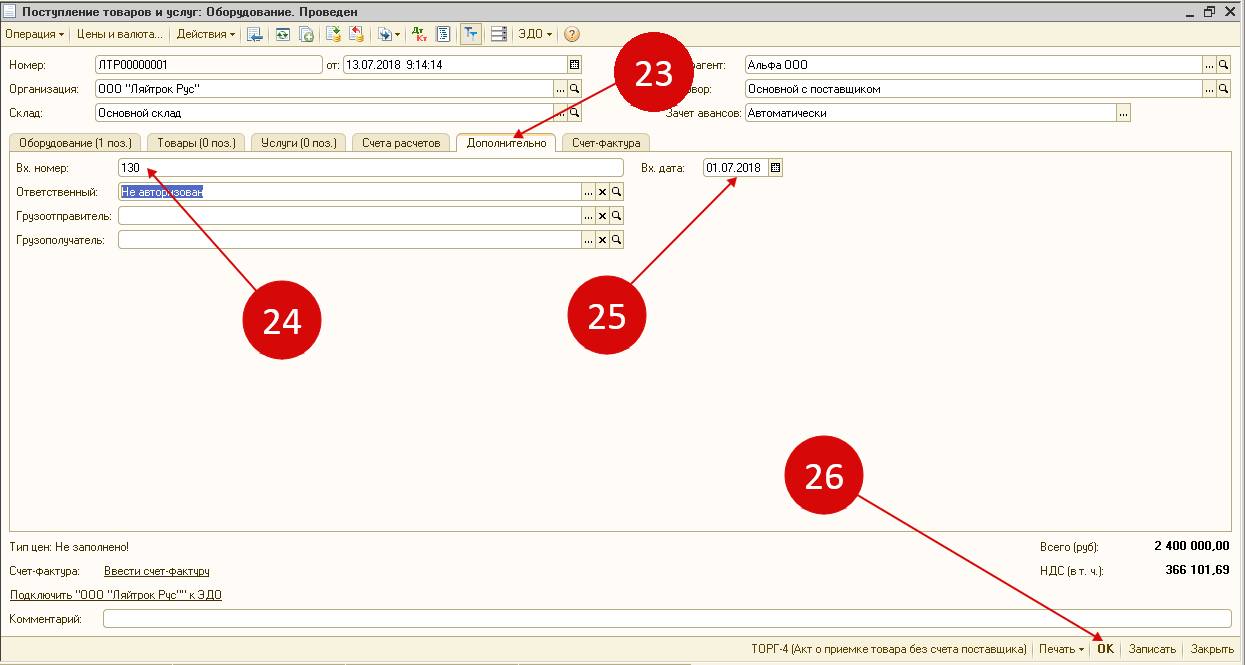

Шаг 4. Заполните в накладной на поступление имущества вкладку «Дополнительно»

Во вкладке «Дополнительно» (23) укажите номер накладной от поставщика (24) и ее дату (25). Нажмите кнопку «ОК» (26). Расходы на покупку основного средства зафиксированы в программе.

Первый этап завершен, теперь купленное оборудование отражено в бухгалтерском учете по дебету счета 08 «Вложения во внеоборотные активы».

Переходные положения

По умолчанию эти стандарты нужно применять ретроспективно, то есть в бухотчётности провести пересчёт сравнительных показателей прошлых лет так, как будто новые стандарты применялись и ранее.

Но такой порядок необязателен.

Для учёта капвложений ФСБУ 26/2020 можно применять и перспективно, то есть без пересчёта ранее сформированных показателей.

В отношении основных средств можно не пересчитывать сравнительные показатели, а произвести единовременную корректировку балансовой стоимости ОС на начало отчётного периода. В отчётности корректировка будет отражена на конец периода, предшествующего отчётному. Например, если организация решает перейти на применение новых стандартов с 2021 года, то в отчётности за 2020 год ещё нужно применять старые правила, а в отчётности за 2021 год нужно будет отразить единовременную корректировку путём изменения данных на 31 декабря 2020 года.

Этот порядок применяется и к тем основным средствам, которые до применения ФСБУ 6/2020 учитывались как активы других видов. Например, это могут быть спецпредметы, которые соответствуют признакам ОС.

Если какие-то активы перестали быть основными средствами по новым правилам, их балансовая стоимость списывается единовременной корректировкой на нераспределённую прибыль.

Переоценку ОС, которые будут учитываться по переоценённой стоимости, нужно произвести на дату перехода к применению ФСБУ 6/2020.

Организации, которые ведут упрощенный учет, могут не производить единовременную корректировку, а применять новые правила только к последующим фактам хозяйственной жизни.

Декларация по налогу на прибыль организаций

В декларации по налогу на прибыль организаций должны быть указаны данные:

-

об убытке, полученном при реализации амортизируемого имущества;

-

о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02, а также приложениях 1 – 3 к этому листу.

Воспользуемся данными примера 2. Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за девять месяцев налогоплательщик отразит:

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества – всего |

010 |

1 |

|

В том числе объектов, реализованных с убытком |

020 |

1 |

|

Выручка от реализации амортизируемого имущества |

030 |

450 000 |

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

050 |

– |

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

060 |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

030 |

450 000 |

340 |

030 |

040 |

010 |

||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

040 |

600 000 |

350 |

080 |

130 |

030 |

||

|

Убытки от реализации амортизируемого имущества |

060 |

150 000 |

360 |

050 |

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

010 |

450 000 |

|

Расходы, уменьшающие сумму доходов от реализации |

030 |

600 000 |

|

Убытки |

050 |

150 000 |

|

Итого прибыль (убыток) (стр. 010 + 020 — 030 — 040 + 050) |

060 |

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за девять месяцев эта сумма равняется 5 000 руб. (за сентябрь), в годовой декларации – 20 000 руб. (по 5 000 руб. в сентябре – декабре).

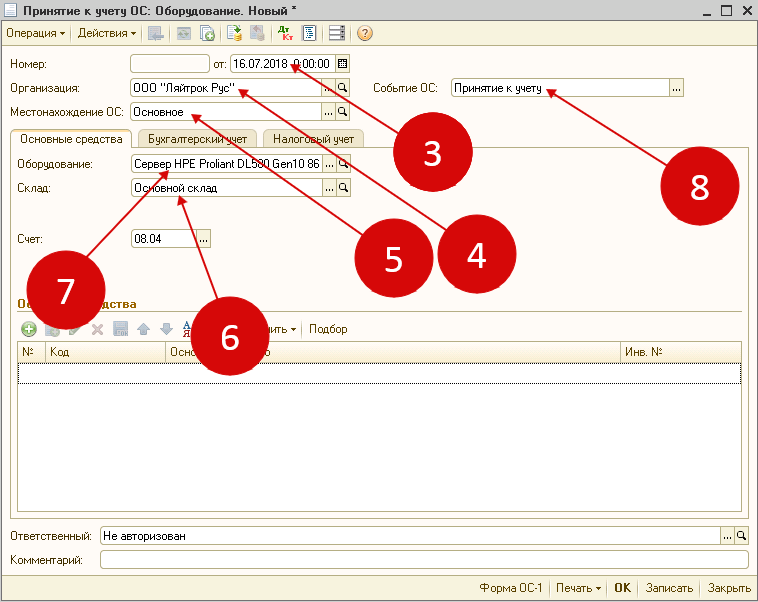

Принятие к учету основного средства в 1С 8.2

На первом этапе мы формировали стоимость основного средства по дебету счета 08 «Вложения во внеоборотные активы». Теперь нам нужно его оприходовать и перенести стоимость данного имущества в дебет счета 01 «Основные средства».

Шаг 2. Заполните в 1С 8.2 основные данные в форме «Принятие к учету ОС»

В открывшейся форме укажите:

- дату принятия к учету (3);

- вашу организацию (4);

- подразделение, к которому относится основное средство (5);

- склад, где находится основное средство (6);

- оборудование (7). В этом справочнике выберете оборудование, которое указали в накладной на поступление;

- выберете из справочника «Принятие к учету» (8).

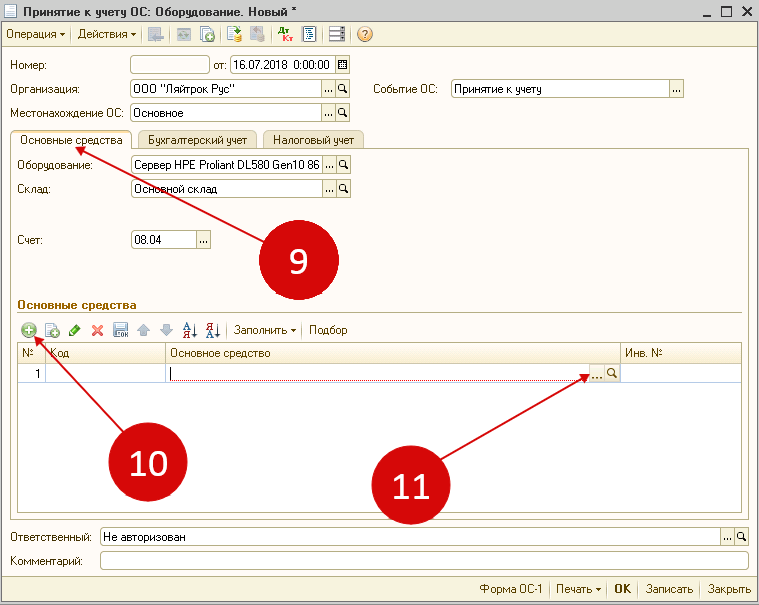

Шаг 3. Заполните в 1С 8.2 данные по основному средству

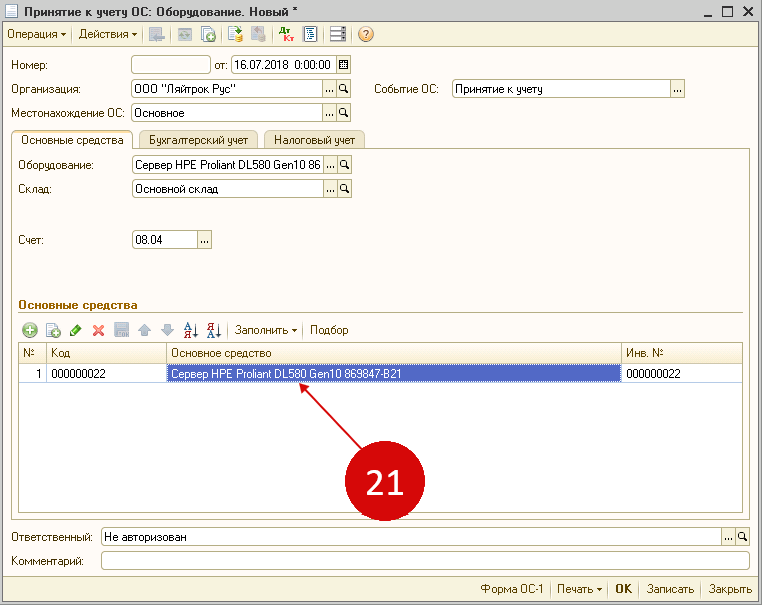

Во вкладке «Основные средства» (9) нажмите кнопку «+» (10), и кликните на «…» (11). Откроется справочник основных средств.

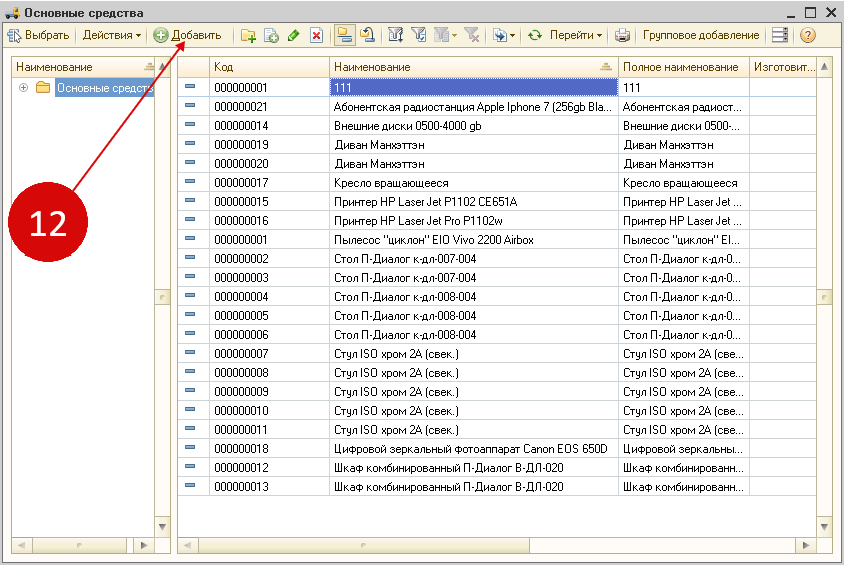

В открывшемся окне нажмите кнопку «Добавить» (12). Откроется карточка для создания нового основного средства.

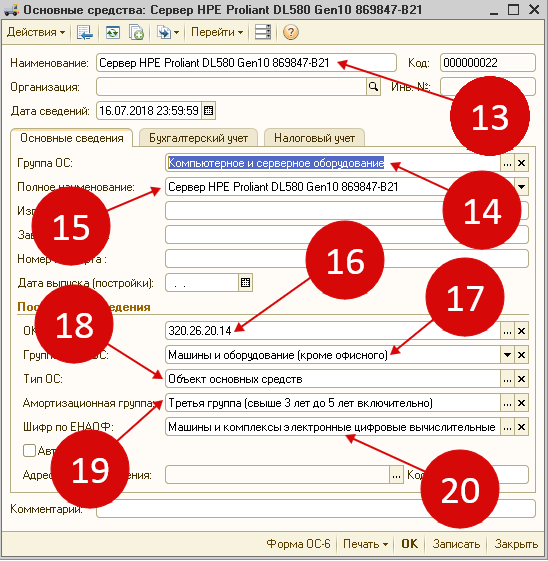

В этой карточке:

- заполните наименование основного средства (13);

- выберете из справочника группу ОС (14);

- укажите полное наименование основного средства (15);

- выберете из справочника код ОКОФ, относящийся к вашему основному средству (16);

- выберете из справочника группу учета ОС (17);

- в поле «Тип ОС» выберете значение «Объект основных средств» (18);

- выберете из справочника амортизационную группу вашего основного средства (19);

- выберете из справочника код по ЕНАОФ (20).

Нажмите кнопку «ОК» (21). Теперь в справочнике основных средств создано новое основное средство.

Внимание!

Важно знать, что начислять амортизацию можно вне зависимости от того стали вы фактически использовать основное средство или нет. Даже если ОС осталось на складе, то амортизацию по нему начислять можно. Ее не начисляют при условии, что ОС переведено на консервацию

Причем срок такой консервации больше 3 месяцев

Ее не начисляют при условии, что ОС переведено на консервацию. Причем срок такой консервации больше 3 месяцев.

Выберете это основное средство в поле «Основное средство» (21) формы «Принятие к учету ОС».

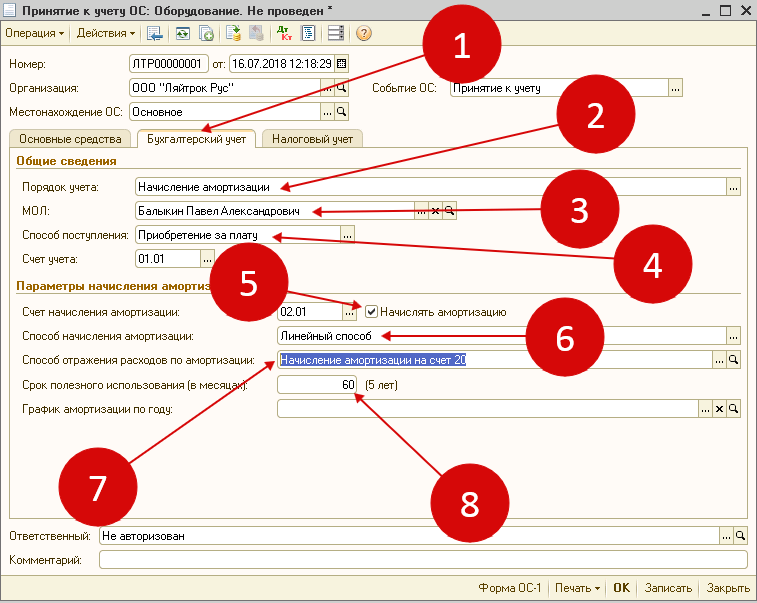

Шаг 4. Заполните в 1С 8.2 вкладку «Бухгалтерский учет»

Во вкладке «Бухгалтерский учет» (1) заполните:

- Порядок учета (2). Выберете «Начисление амортизации»;

- МОЛ (3). Укажите материально-ответственное лицо;

- Способ поступления (4). Выберете «Приобретение за плату»;

- Поставьте галочку в поле «Начислять амортизацию» (5);

- Способ начисления амортизации (6). Выберете из справочника нужный вам способ, например «Линейный»;

- Способ отражения расходов по амортизации (7). Выберете способ, в котором указан счет начисления амортизации , подходящий для вашего основного средства (20,23,25,26,44);

- Срок полезного использования (8). Укажите в месяцах срок полезного использования для вашего основного средства.

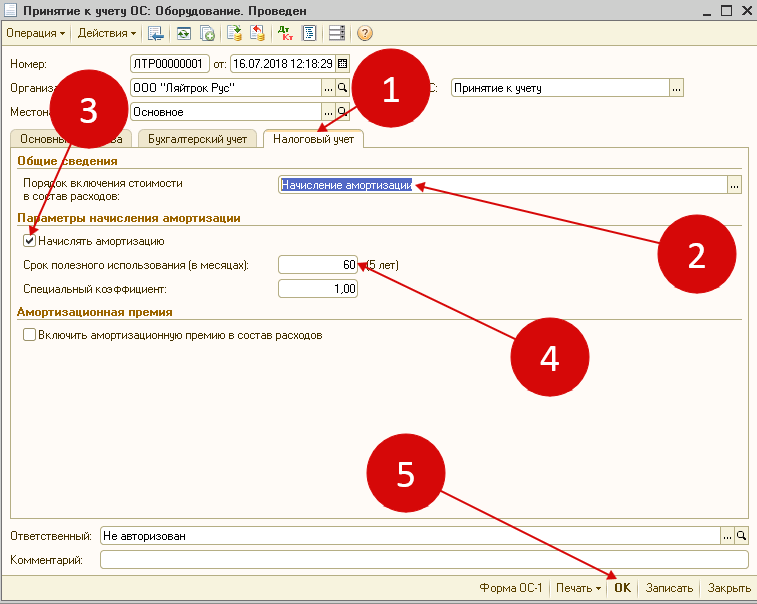

Шаг 5. Заполните в 1С 8.2 вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните:

- порядок включения стоимости в состав расходов (2). Выберете «Начисление амортизации»;

- поставьте галочку в поле «Начислять амортизацию» (3);

- срок полезного использования в месяцах (4).

Все данные в форме «Принятие к учету ОС» заполнены. Нажмите «ОК» (5) для формирования бухгалтерских проводок. Принятие к учету ОС в 1С 8.2 завершено.

В бухгалтерском и налоговом учете вы можете установить разные способы амортизации. Но это очень трудоемкий вариант. В результате у вас будут возникать значительные разницы между данными бухгалтерского и налогового учета, которые нужно корректировать. Поэтому, самый простой вариант, начислять амортизацию одинаково.

Прекратите начисление амортизации с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на консервацию (п. 6 ст. 259.1, п. 8 ст. 259.2 НК РФ). При нелинейном методе в этом случае нужно уменьшить суммарный баланс амортизационной группы на сумму остаточной стоимости переданного на консервацию основного средства (п. 8 ст. 259.2 НК РФ). Возобновите начисление амортизации со следующего месяца после расконсервации основного средства (п. 7 ст. 259.1, п. 9 ст. 259.2 НК РФ). При этом после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации. Срок полезного использования основного средства продлевается на количество месяцев, в течение которых амортизация не начислялась в связи с нахождением объекта на консервации. Такие правила установлены в абзаце 5 пункта 3 статьи 256 Налогового кодекса РФ.