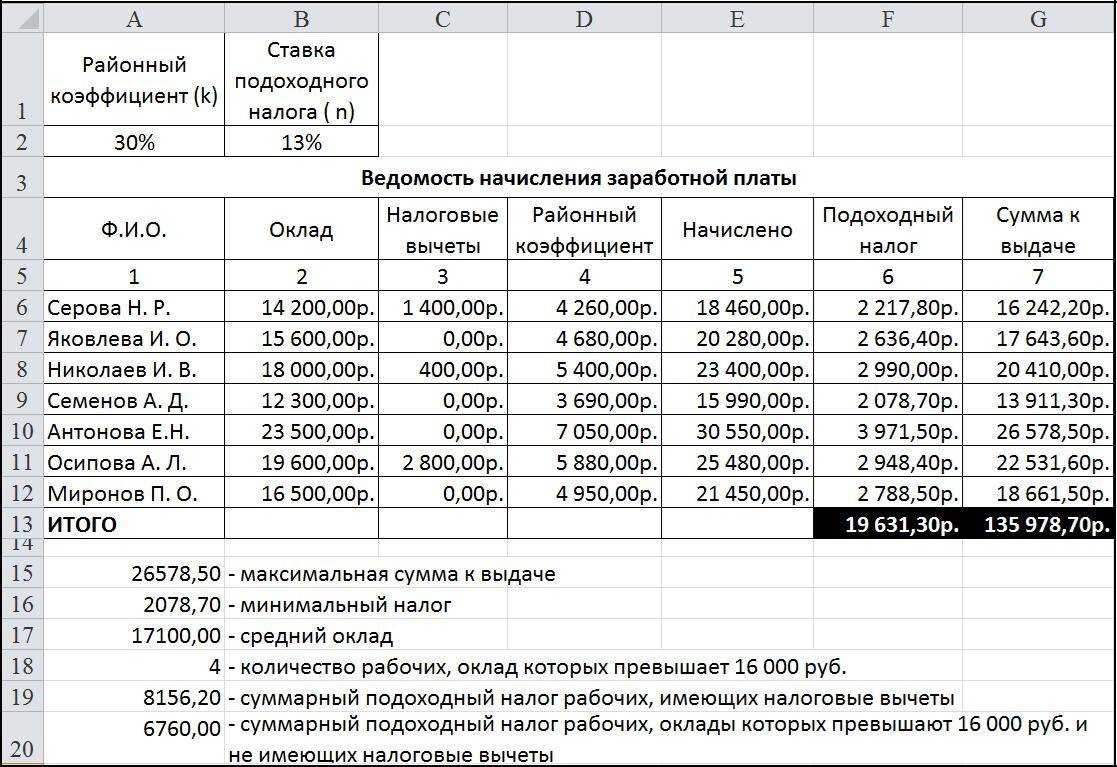

Расчет аванса по зарплате

ТК РФ не устанавливает порядок расчета и сумму аванса. Поэтому при определении размера выплаты нужно полагаться на разъяснения от Минтруда и Роструда, а также учитывать внутренние особенности предприятия. Аванс сотрудника можно посчитать по отработанному времени. Также его допустимо определять по процентному соотношению от зарплаты. Письмо Минтруда № 14-4-1702 предполагает, что за первую половину месяца работник должен получить оплату за реально отработанное время, причем по установленному окладу либо тарифной ставке.

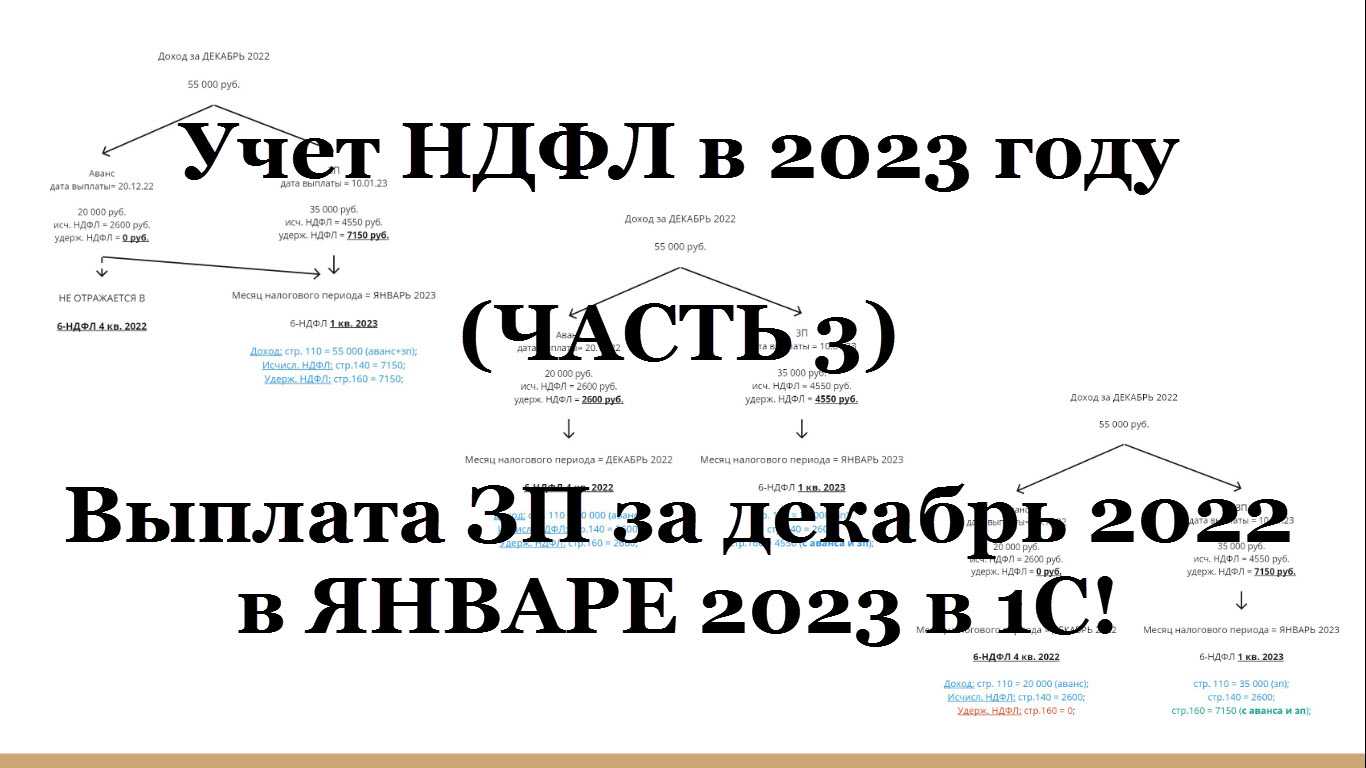

Кардинальные изменения по закону № 263-ФЗ с 2023 года затронут правила, касающиеся НДФЛ, включая налоговые расчеты, уплату и отчеты. С 1 января отменяется п. 2 ст. 223 НК РФ, устанавливавший датой дохода по заработной плате последний день месяца, за который ее начисляли. Пункт позволял не удерживать НДФЛ при выдаче аванса. Новые правила по п. 1 ст. 223 НК РФ устанавливают общую норму, которая признает доход полученным в день выплаты. Поэтому НДФЛ с 2023 года придется удерживать также с аванса.

Работодатель сможет поменять порядок авансового расчета, если ранее использовал коэффициент 0,87. Он больше не потребуется, так как НДФЛ будет удерживаться с каждой выплаты, включая аванс. Также с 2023 года отменяется п. 9 ст. 226 НК РФ, запрещавший работодателю из своего бюджета выплачивать НДФЛ. Изменение связано с переходом на единый налоговый счет, через который будут уплачиваться налоги и взносы.

Новые правила расчета НДФЛ

До 2023 года датой получения дохода считали последний день календарного месяца, за который была начислена заработная плата. Поэтому ранее при выплате аванса НДФЛ не удерживался т. к. аванс не считался доходом. Рассчитывался и удерживался НДФЛ один раз при окончательной выплате заработной платы.

Основное изменение — теперь днём получения дохода для расчета НДФЛ считается дата выплаты заработной платы.

Теперь рассчитываем и удерживаем НДФЛ два раза в месяц: в день перечисления сотруднику аванса и в дату выплаты оставшейся части заработной платы.

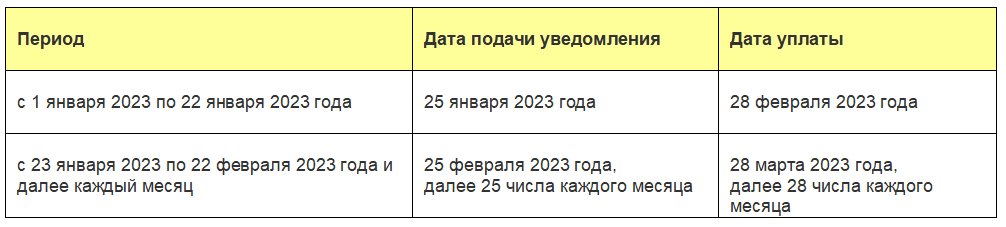

Период расчета НДФЛ — с 23 числа предыдущего месяца по 22 число текущего месяца.

Дата отчета — до 25 числа текущего месяца подаем в ИФНС уведомление с расчетом исчисленных налогов.

Сумма из уведомления будет зачтена в качестве НДФЛ при поступлении единого налогового платежа, в состав которого будет включен и НДФЛ.

Сроки оплаты и отчетности

Изменяется срок оплаты НДФЛ. Теперь НДФЛ уплачивается в составе единого налогового платежа на единый налоговый счет до 28 числа текущего месяца.

С 2023 года, если работодатель не в состоянии удержать НДФЛ в установленные законом сроки в силу каких-то причин, он может перечислить налог за счёт собственных средств. Этим самым он избежит штрафов и пеней от ИФНС. Поэтому теперь можно и лучше заранее направить средства на единый налоговый счёт (ЕНС). ФНС заберёт оттуда деньги согласно расчётам, поданным в уведомлении.

Порядок расчета и оплаты НДФЛ по новым правилам в 1С:УНФ

В 1С:УНФ есть возможность рассчитать НДФЛ с выплаченного аванса и отправить уведомление об исчисленной сумме налога. В составе единого налогового платежа перечисляем на единый налоговый счет. При выплате заработной платы рассчитывается НДФЛ с учетом налога с аванса и включается в следующие уведомление и сумму единого налогового платежа.

Рассмотрим по шагам, как рассчитать НДФЛ с выплаченных сумм в 1С:УНФ, отправить уведомление и оплатить.

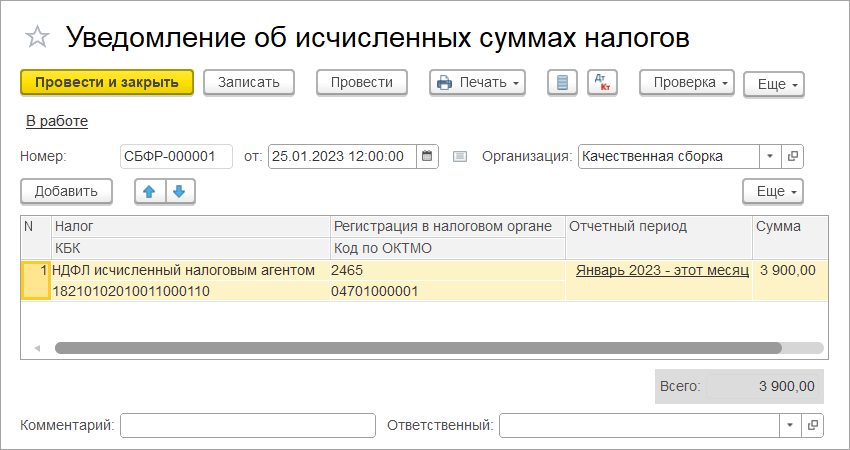

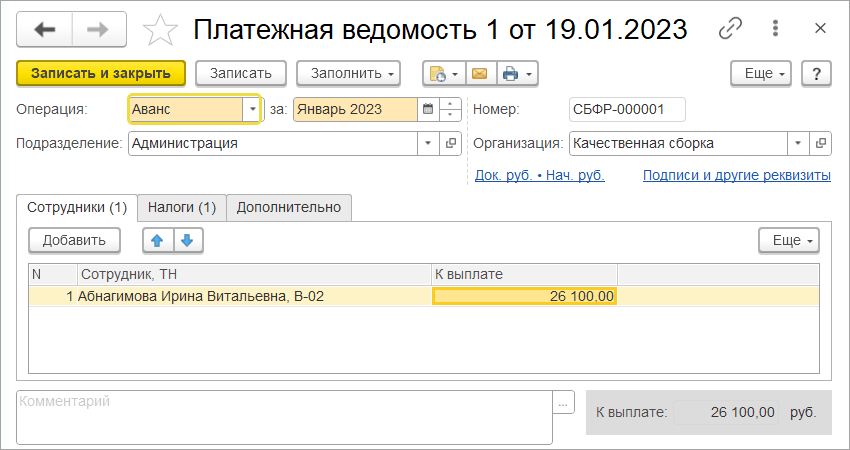

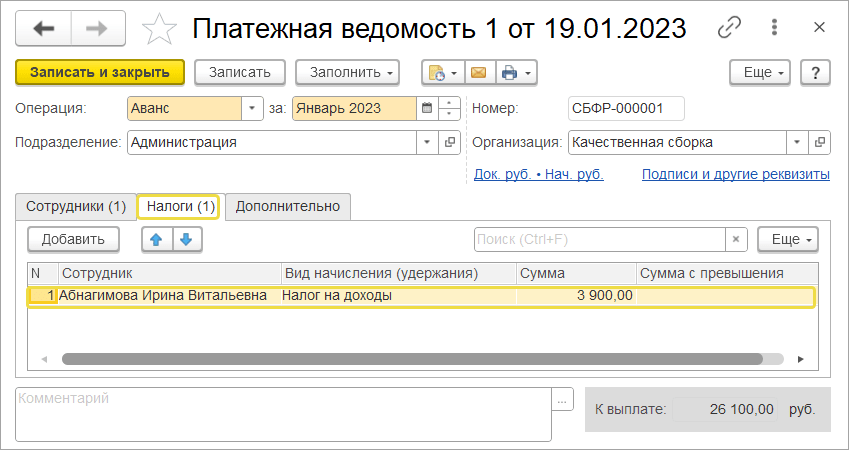

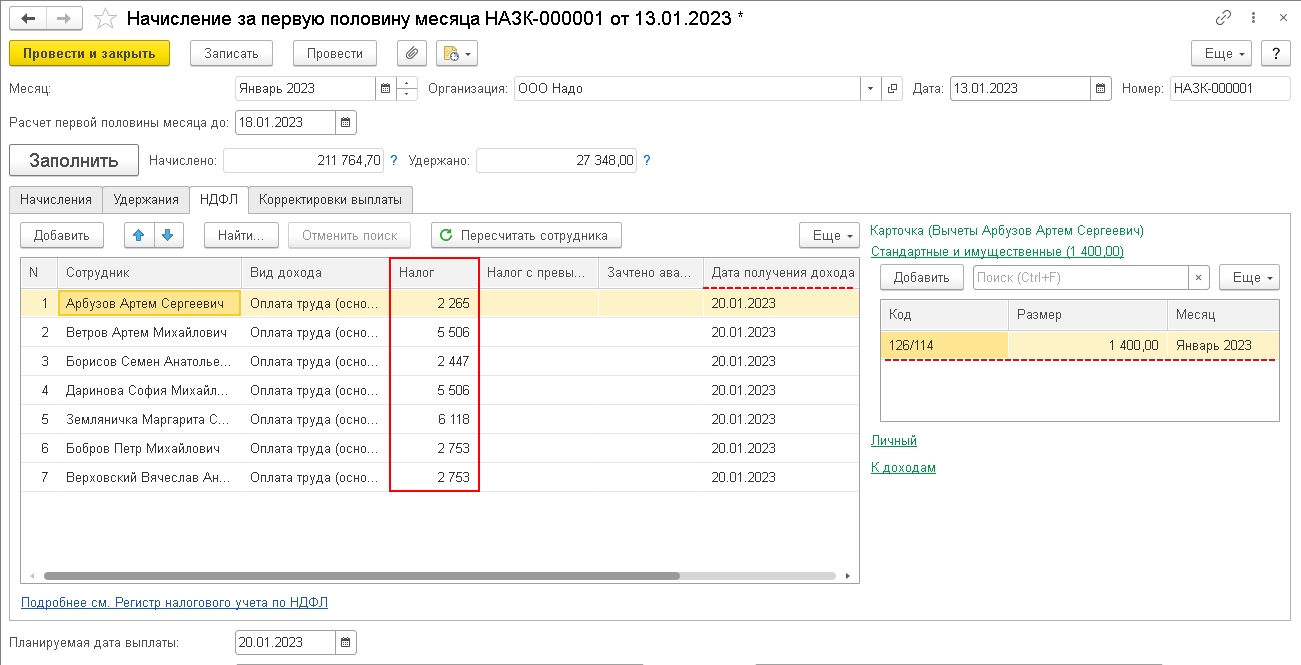

1. НДФЛ с аванса в 1С:УНФ

Создаем в разделе «Персонал» платежную ведомость с операцией «Аванс». В документе указываем сотрудников и суммы аванса.

В платежной ведомости на закладке «Налоги» указываем суммы НДФЛ с аванса. Записываем документ.

Для выплаты аванса из платежной ведомости вводом на основании создаем платежный документ.

2. Формирование расчета НДФЛ и отправка уведомления

2. Формирование расчета НДФЛ и отправка уведомления

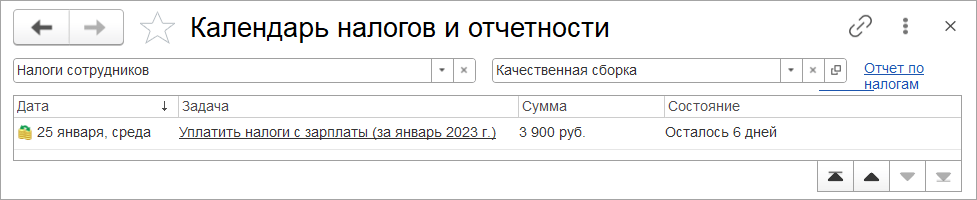

В срок до 25 числа каждого месяца рассчитываем сумму НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца и отправляем уведомление по НДФЛ.

Расчет налога и формирование уведомление производится в календаре налогов и отчетности раздела «Налоги».

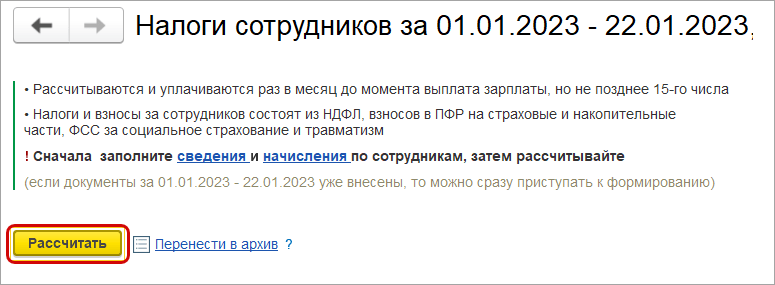

Рассчитываем налог.

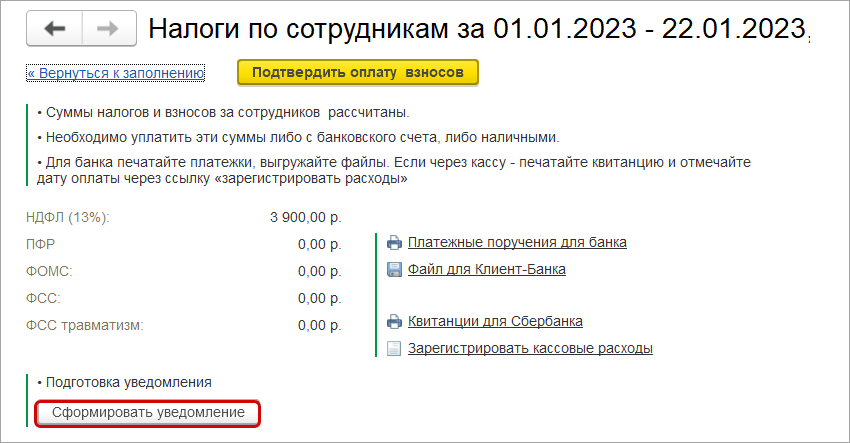

Из формы НДФЛ формируем уведомление.

Проверяем созданное уведомление и отправляем с помощью сервиса 1С-Отчетность до 25 числа месяца.

3. Оплата НДФЛ в составе единого налогового платежа

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств.

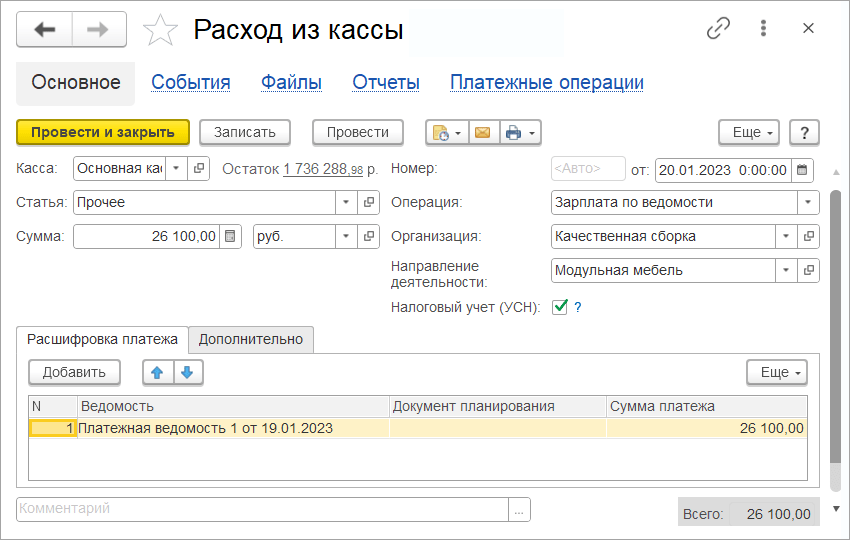

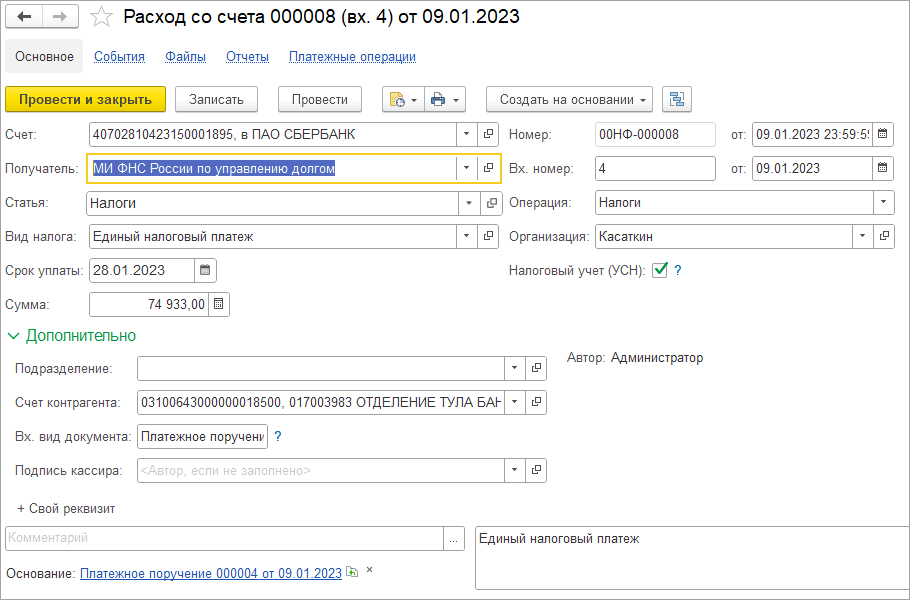

Оплату можно произвести со своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы.

Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму.

В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

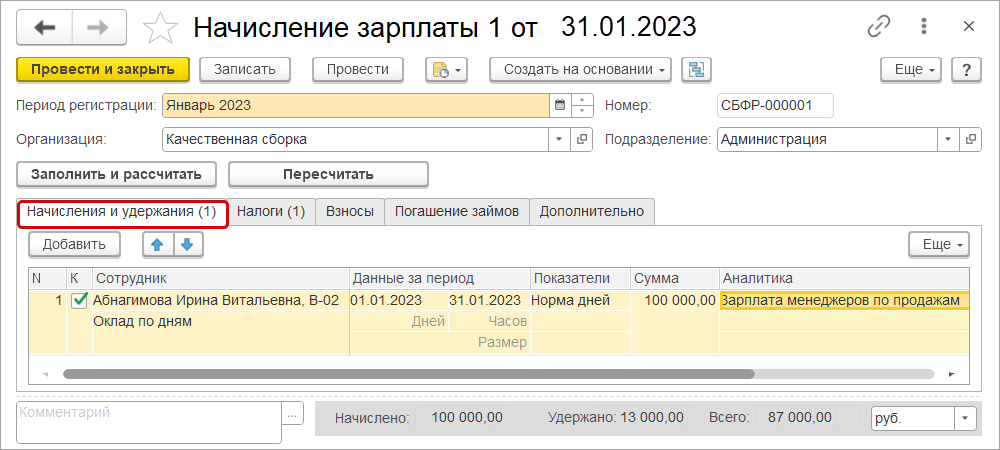

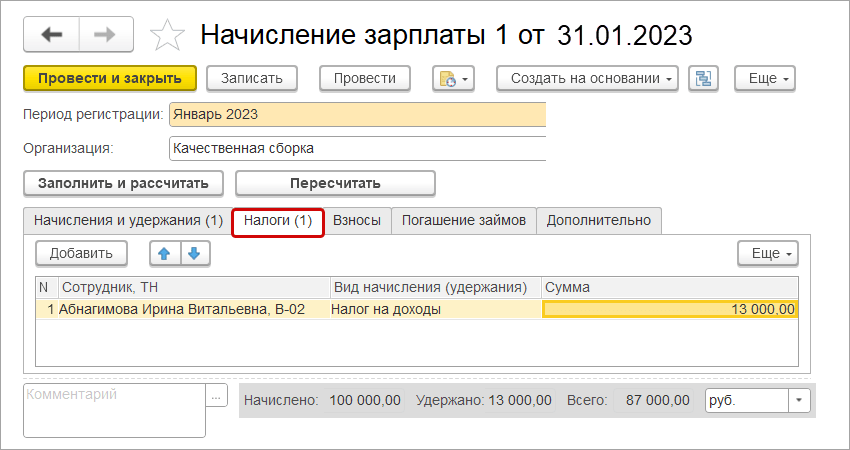

4. НДФЛ с заработной платы

В конце месяца производим начисление заработной платы в разделе «Персонал».

На закладке «Налоги» рассчитывается сумма НДФЛ со всей заработной платы.

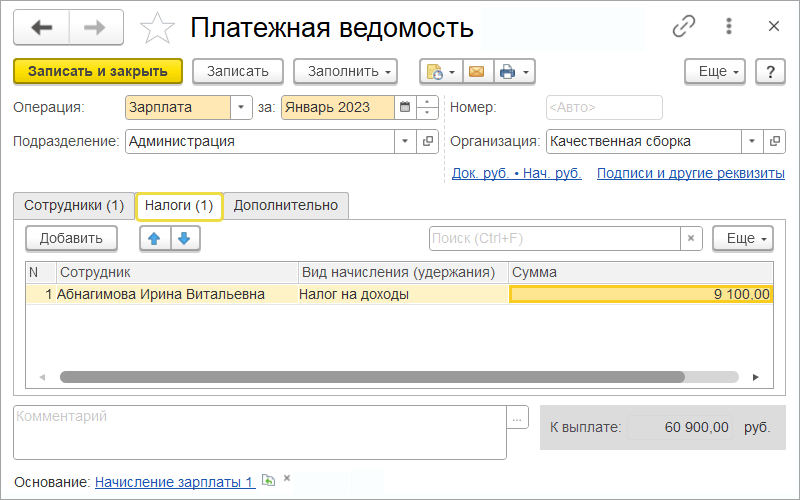

На основании начисления создаем платежную ведомость на выплату. На закладке налоги указываем сумму НДФЛ с учетом рассчитанных сумм с аванса.

Сумма налога будет включена в следующий расчет и уведомление и уплачена в составе единого налогового платежа.

Теперь НДФЛ рассчитываем и отправляем уведомления с каждой выплаченной суммы: с аванса и заработной платы до 25 числа месяца. До 28 числа уплачиваем в составе единого налогового платежа. 6-НДФЛ сдаем до 25 числа следующего за отчетным кварталом. Годовой отчет – до 25 февраля следующего года. Изменилась форма и порядок заполнения, начиная со сдачи отчетности за 2022 г.

Полезные материалы:

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

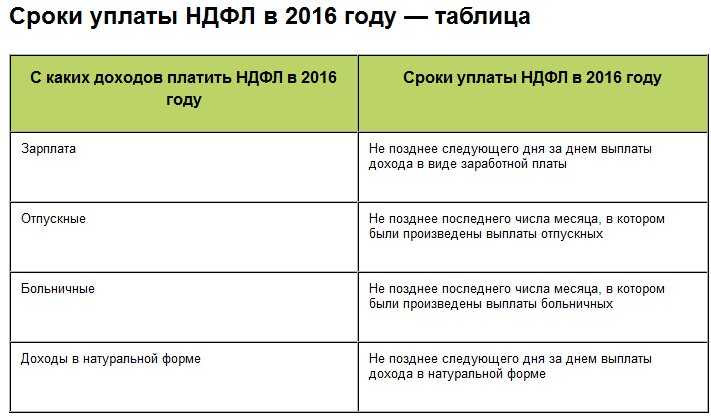

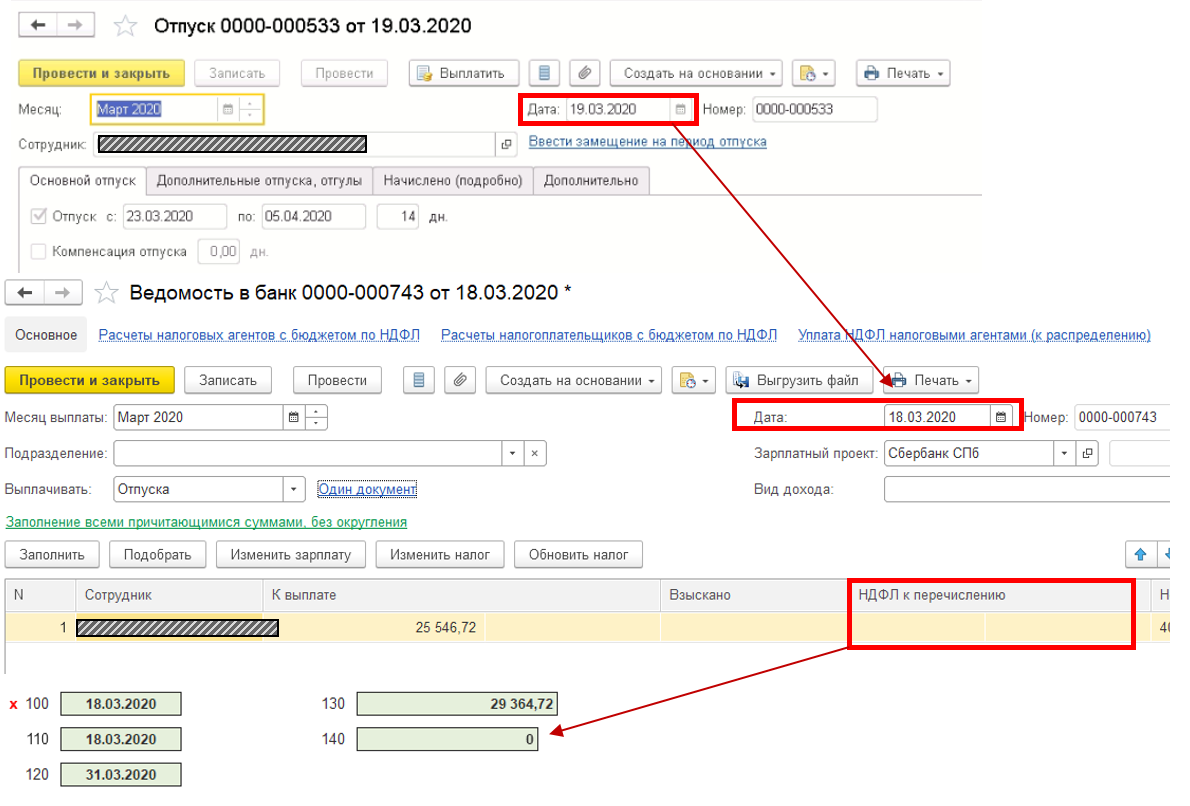

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

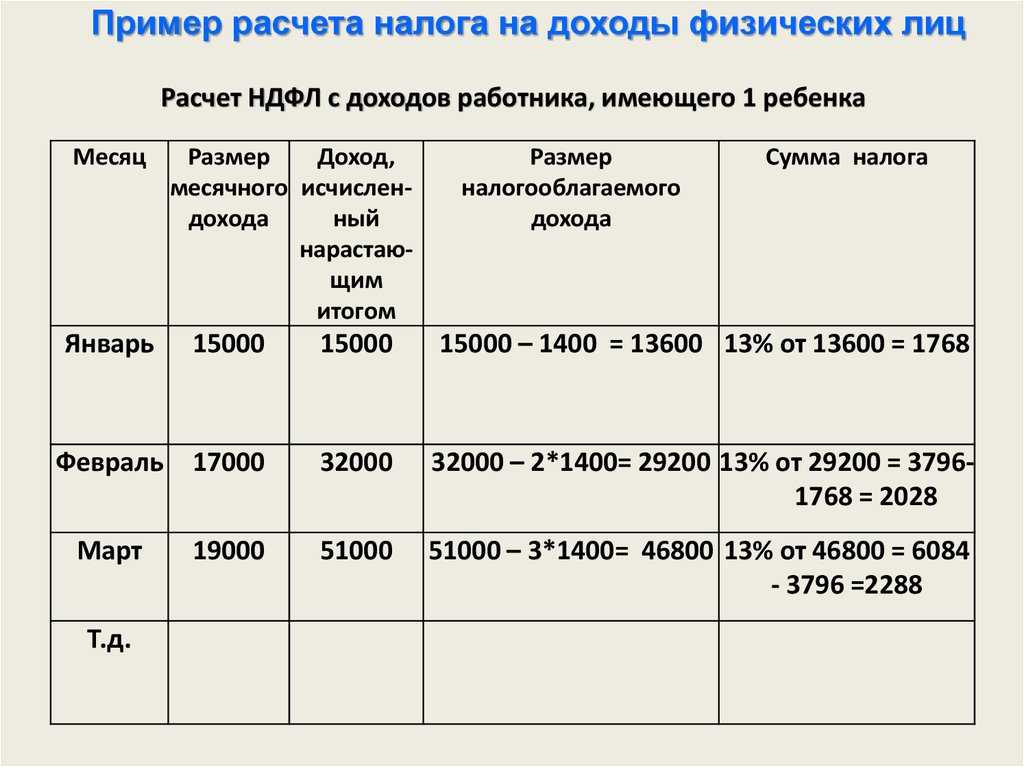

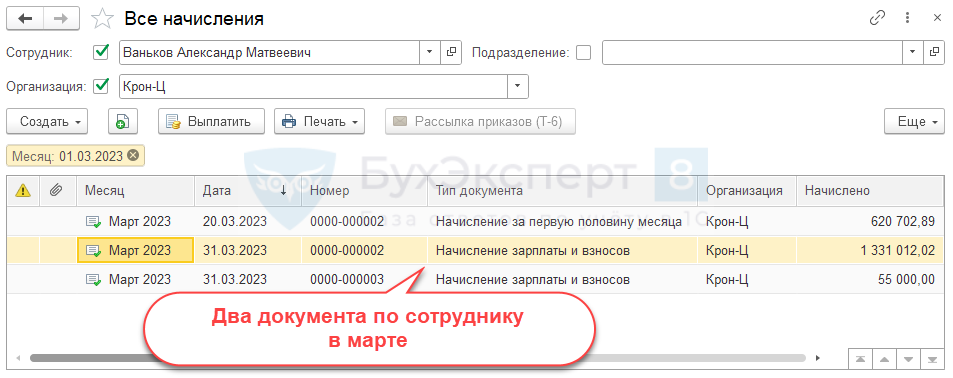

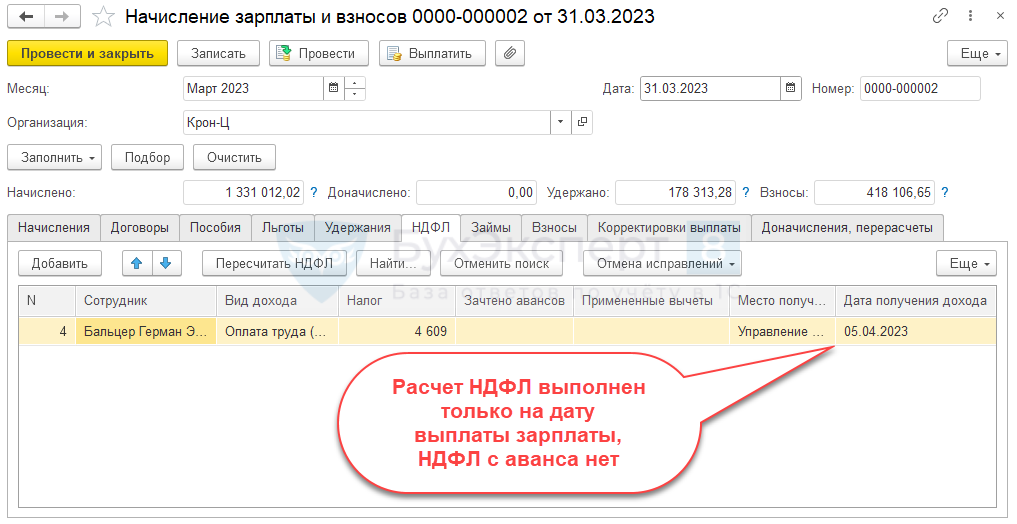

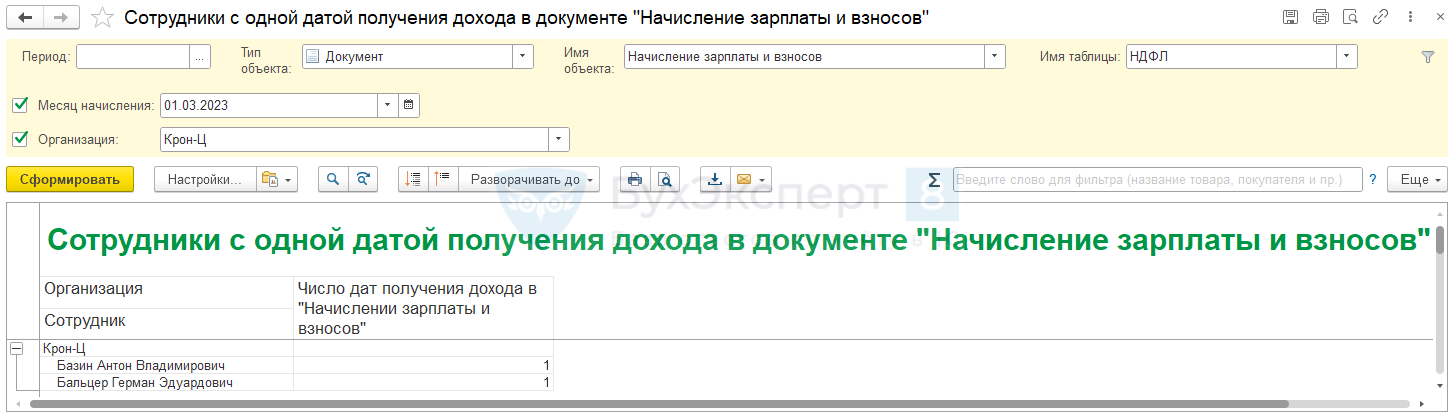

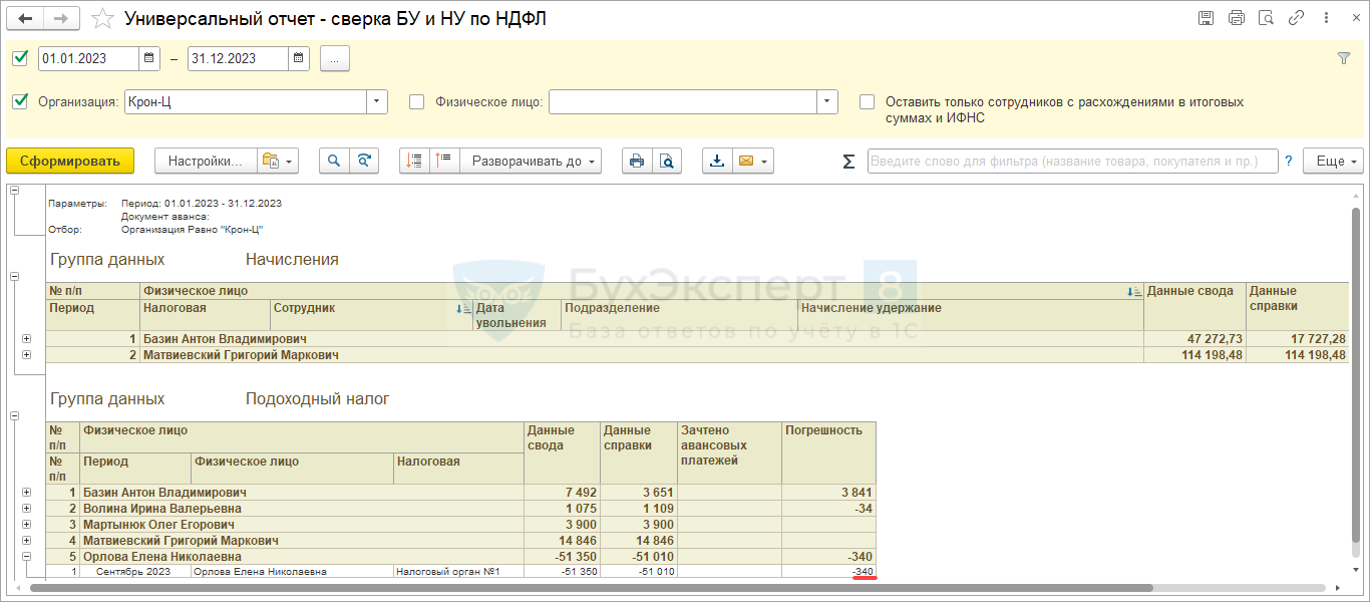

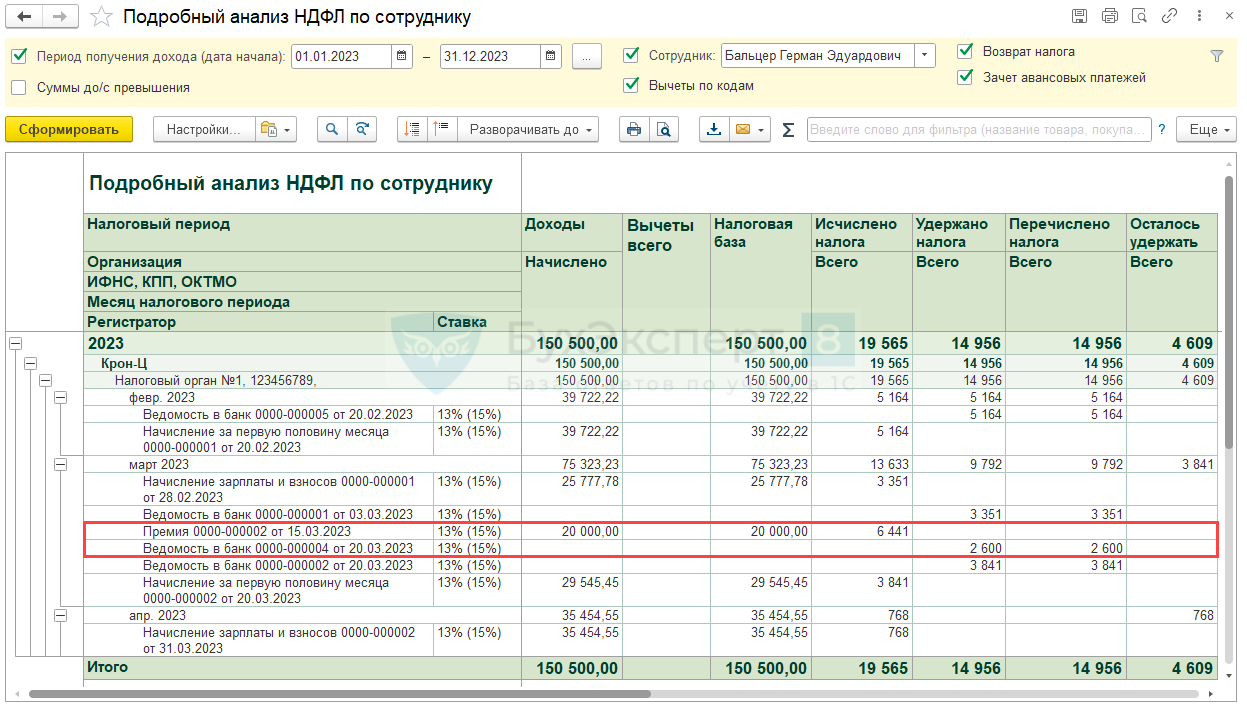

Шаг 2. Поиск работников только с одной датой получения дохода

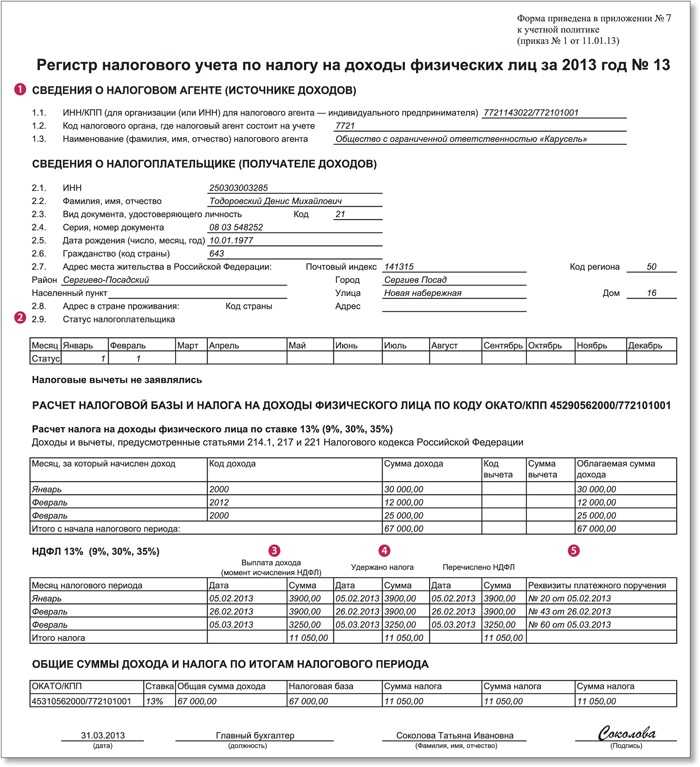

Формирование регистра

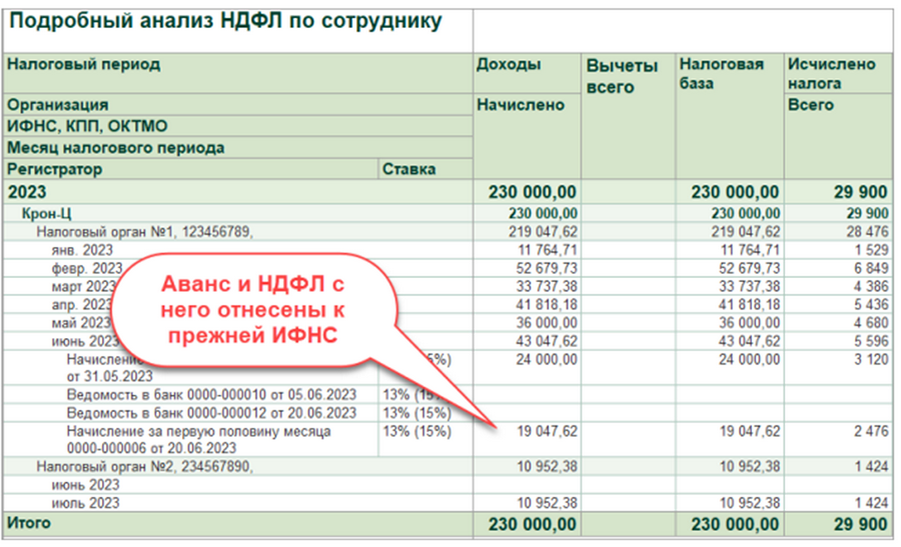

Регистр, формируемый для анализа НДФЛ по сотруднику, как правило, состоит из нескольких блоков. К ним относятся:

- основные сведения об организации. Сюда включается информация, которая непосредственно характеризует предприятие, в том числе его наименование, ИНН и КПП, адрес регистрации и любые другие необходимые данные;

- основные сведения о сотруднике. Поскольку регистр составляется отдельно на каждого сотрудника, он должен содержать подробные сведения о нем. К такой информации относятся ФИО, идентификационный номер налогоплательщика, паспортные данные, адрес регистрации и любая другая необходимая информация;

- доходы, полученные сотрудником. Данный блок содержит достаточно большой объем информации, разделенный по месяцам и кодам. Каждый вид дохода имеет свою собственную кодировку, которая также отражается и в справке 2-НДФЛ, а потому эти данные обязательно должны совпадать. Кроме того, в этом разделе должна быть информация о том, сколько именно налога удержано в целом за месяц по всем видам дохода;

- предоставленные вычеты. В этом блоке необходимо отразить, какие именно вычеты — личные, имущественные или социальные были предоставлены сотруднику. От их размера зависит тот размер налога, который был удержан в том или ином месяце;

- размер исчисленного налога. В данном разделе отражается информация о том, какой размер налога и в какую дату был начислен на доходы сотрудника. Для различных доходов существует своя дата начисления налога, а потому именно это различие должно отображаться в данной части регистра;

- размер удержанного налога. Данный блок содержит информацию о том, какой размер налога и в какую дату был удержан с доходов сотрудника. Для различных доходов существует своя дата удержания налога, а потому именно это различие должно отражаться в данном разделе регистра;

- размер перечисленного налога. В этой части регистра по НДФЛ отражается информация о том, когда именно был перечислен налог и в каком размере. Дата перечисления зависит от того, к какому виду относится доход, поскольку все они отличаются этой характеристикой;

- предоставленные справки. В регистре налогового учета также отражается информация о том, когда сотруднику выдавались справки 2-НДФЛ. При этом обязательно указываются их номера и даты, которые также разносятся в специальном журнале выданных справок.

Бланк регистра можно бесплатно скачать здесь, а посмотреть пример оформления — ниже.

Создание счетов для удержания НДФЛ

Для удержания сумм налога на доходы физических лиц (НДФЛ) с авансовых платежей с 1 января 2023 года, необходимо создать соответствующие счета в ЗУП.

Для этого следуйте следующим шагам:

- Зайдите в систему ЗУП, используя свои учетные данные.

- Перейдите в раздел «Документы» или «Кадровая работа».

- Выберите пункт меню «Счета для удержания НДФЛ» или «Создание счетов расчета налога» (в зависимости от версии программы).

- Нажмите кнопку «Создать новый счет» или аналогичную кнопку, если она присутствует.

После этого откроется форма создания нового счета расчета налога. Заполните все необходимые поля:

- Наименование счета — укажите название счета для удобства ориентирования.

- Период — выберите период, за который будет производиться удержание НДФЛ. Обычно это месяц или квартал.

- Дата начала — укажите первую дату периода, за который будет производиться удержание.

- Дата окончания — укажите последнюю дату периода, за который будет производиться удержание.

- Сумма — укажите сумму, которую необходимо удержать с каждого авансового платежа в этот период.

После заполнения всех полей нажмите кнопку «Сохранить» или аналогичную кнопку, чтобы создать новый счет расчета налога.

Повторите этот процесс для каждого периода, за который необходимо производить удержание НДФЛ.

Теперь у вас созданы счета для удержания НДФЛ в системе ЗУП. При проведении авансовых платежей сотрудникам эти счета будут автоматически учтены, и сумма налога будет удержана.

Удержание НДФЛ в 1С: Бухгалтерия 8.3

Расчет и удержание налога на доходы физических лиц осуществляет работодатель в соответствии со статьей 23 НК РФ. Т.к. многие организации используют для ведения учета программу 1С: Бухгалтерия 8.3, рассмотрим подробнее настройки и документы, необходимые для корректного отражения операций по НДФЛ.

Предварительно обратимся к настройкам системы и рассмотрим, какие начисления будут облагаться НДФЛ. Для этого необходимо перейти по пути навигации: Зарплата и кадры / Настройка зарплаты / Начисления.

Для каждого вида начисления устанавливаются настройки удержания НДФЛ. Соответственно, при установленном переключателе «Облагается» для данного начисления автоматически будет рассчитываться налог.

Код дохода выбирается из регламентированного справочника «Виды доходов НДФЛ», где указывается налоговая ставка и дополнительные настройки для применения вычетов.

По пути навигации Главное / Настройки/ Налоги и отчеты / НДФЛ устанавливается настройка для корректного учета налоговых вычетов «Нарастающим итогом в течении налогового периода».

По соответствующим гиперссылкам предоставляется возможность ввода налоговых вычетов. С помощью документов «Заявление на вычеты по НДФЛ», «Уведомление НО о праве на вычеты» пользователь может зарегистрировать следующие виды:

- стандартные налоговые вычеты на детей;

- имущественные вычеты;

- социальные вычеты.

Также ответственный за отражение документов указывает статус налогоплательщика (по умолчанию устанавливается «резидент») и доходы с предыдущего места работы.

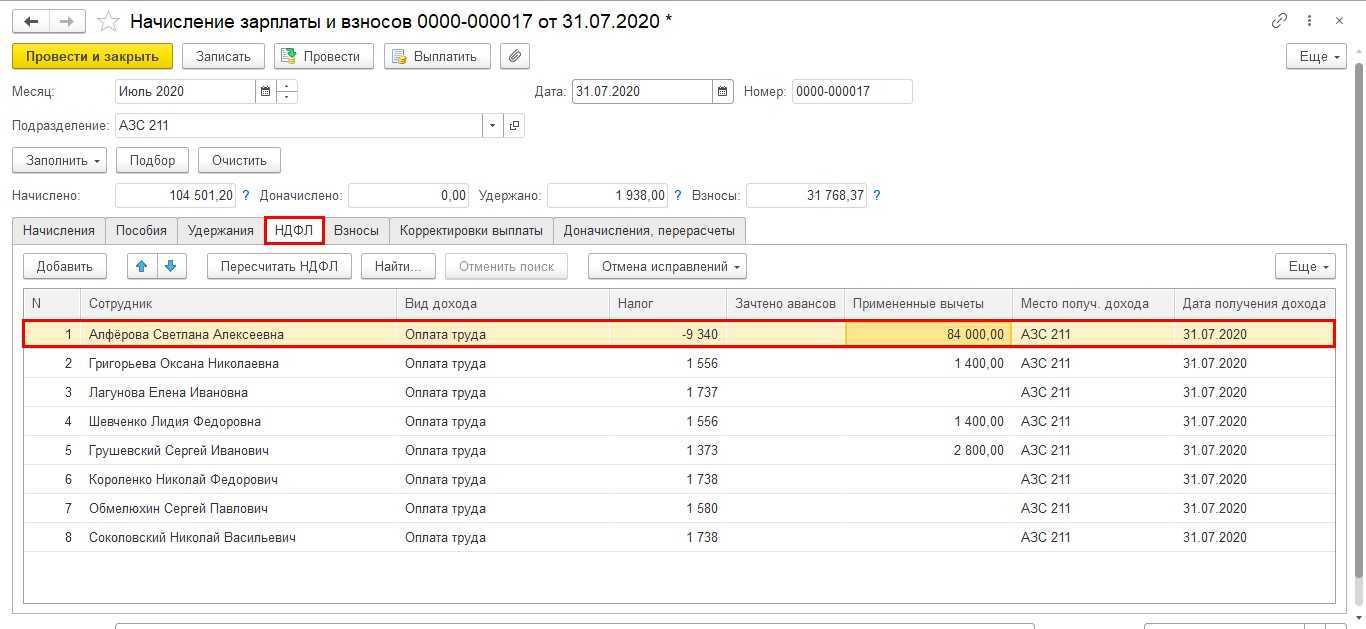

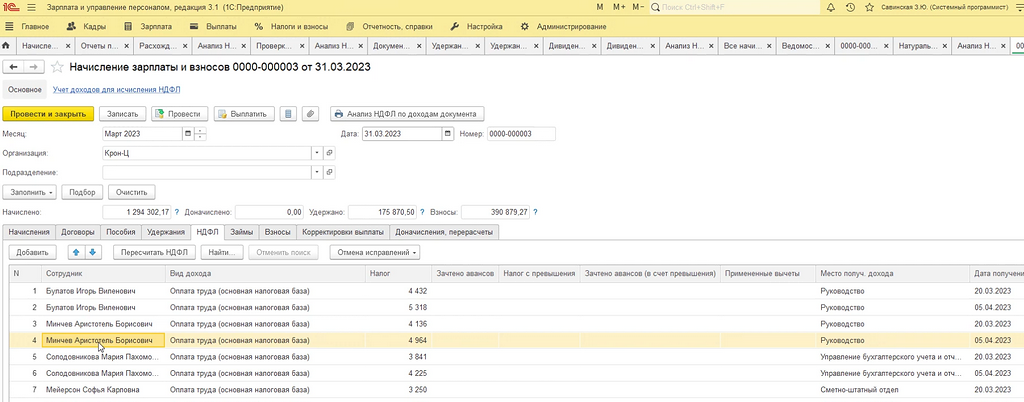

Расчет налога в программе полностью автоматизирован. При проведении документы начислений рассчитывают суммы НДФЛ по сотрудникам, а также учитывают различные виды налоговых вычетов. Перейдем по пути Зарплата и кадры / Все начисления в основной документ начисления зарплаты. В столбце «НДФЛ» заполняются суммы налога, рассчитанные от суммы столбца «Начислено» с учетом ставки налога для сотрудника.

Нажав на сумму налога в строке, пользователь переходит в форму подробного расчета, где доступна сводная информация по сотруднику для проверки корректности сумм.

Удержание НДФЛ также осуществляется в документах:

- «Отпуск»;

- «Больничный лист»;

- «Увольнение»;

- и прочих межрасчетных документах.

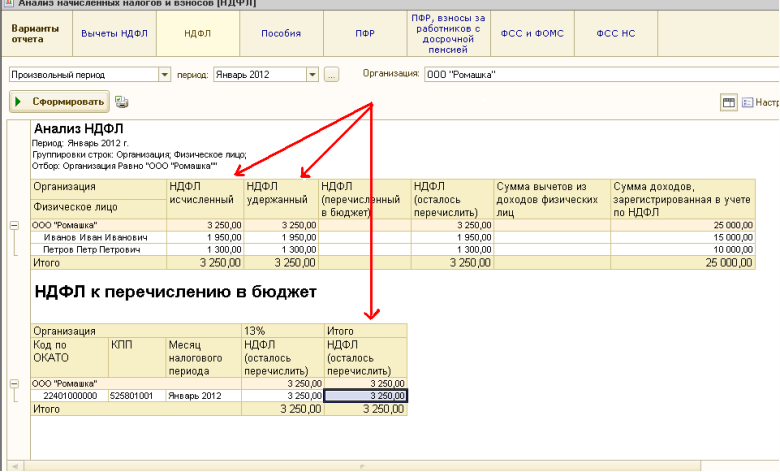

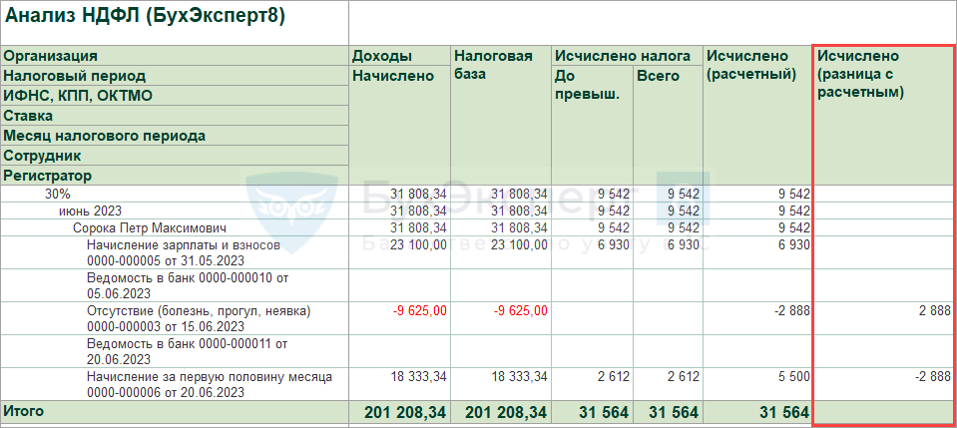

Для анализа начисленных сумм рекомендуется использовать отчет «Анализ НДФЛ по месяцам», расположенный по пути: Зарплата и кадры / Зарплата / Анализ НДФЛ по месяцам. В открывшемся окне отчета необходимо указать организацию, флаг «Подробно по сотрудникам», если необходима группировка по сотрудникам, и установить анализируемый период:

Также удобной формой для анализа является отчет «Сводная справка 2-НДФЛ», представленный в аналогичном разделе. Данный отчет содержит краткую информацию, отображаемую в справках 2-НДФЛ, и часто используется для сверки сумм.

Остались вопросы? Поможем с удержанием НДФЛ в 1С 8.3 в рамках бесплатной консультации!

Формирование отчетов о начисленном НДФЛ

Для проверки начисления НДФЛ в программе 1С 8.3 Бухгалтерия 2023 года необходимо сформировать отчеты о начисленном налоге. В программе 1С 8.3 Бухгалтерия есть несколько вариантов отчетов, которые можно использовать для этой цели.

1. Отчет «НДФЛ: Ведомость по начисленным и уплаченным суммам».

Этот отчет позволяет увидеть начисленную и уплаченную сумму НДФЛ для каждого сотрудника за определенный период. Отчет содержит информацию о каждом сотруднике и сумму НДФЛ, которая была начислена и уплачена по его заработной плате. Данный отчет поможет проверить правильность начисления налога и своевременность его уплаты.

2. Отчет «НДФЛ: Перечисление в бюджет».

Этот отчет предоставляет информацию о суммах НДФЛ, которые были удержаны с заработной платы сотрудников и перечислены в бюджет за определенный период. Отчет позволяет увидеть общую сумму НДФЛ, уплаченную предприятием в бюджет, и сверить ее с начисленной суммой налога.

3. Отчет «НДФЛ: Бюджет и страховые взносы».

Этот отчет предоставляет информацию о расчете и уплате сумм НДФЛ и страховых взносов в бюджет. Он позволяет увидеть начисленную и уплаченную сумму НДФЛ для каждого сотрудника и сумму страховых взносов, связанных со заработной платой. Данный отчет поможет проверить соответствие начисленных и уплаченных сумм налога и страховых взносов с требованиями законодательства.

Выбор отчета для проверки начисления НДФЛ зависит от конкретных потребностей и целей бухгалтерии предприятия. Все отчеты можно сформировать в программе 1С 8.3 Бухгалтерия, следуя инструкциям пользователя или консультанта по программе.

Начисление и расчет зарплаты. Выплата зарплаты в «1С:ЗУП 8.3»

Аналитическая и регламентированная отчетность по НДФЛ

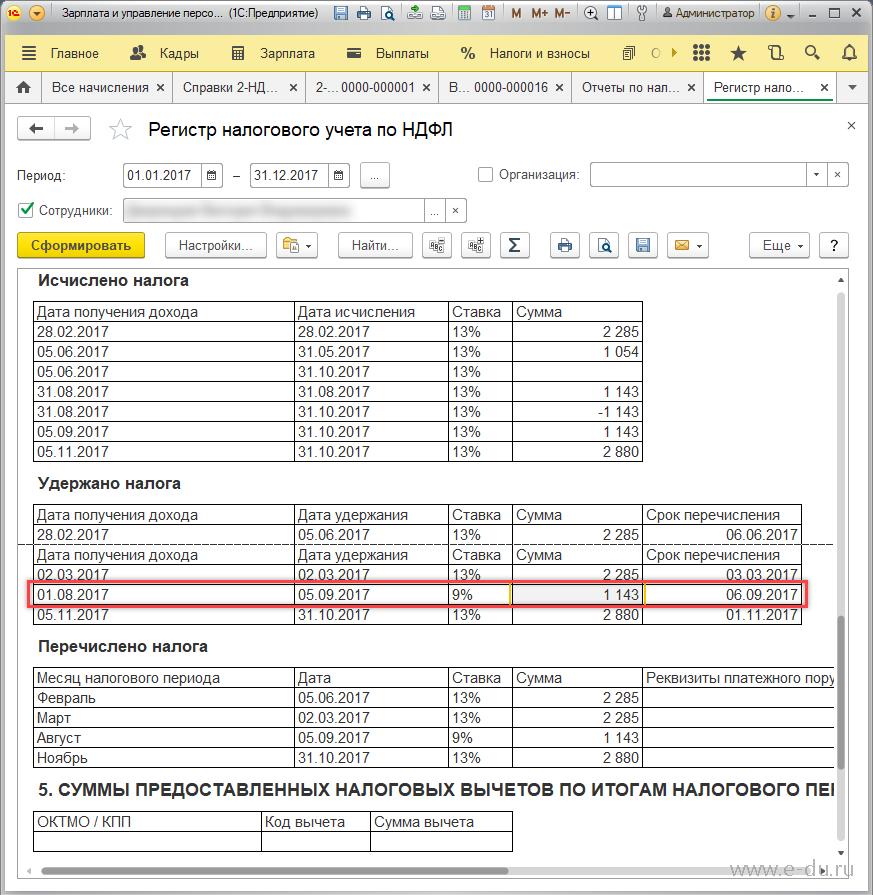

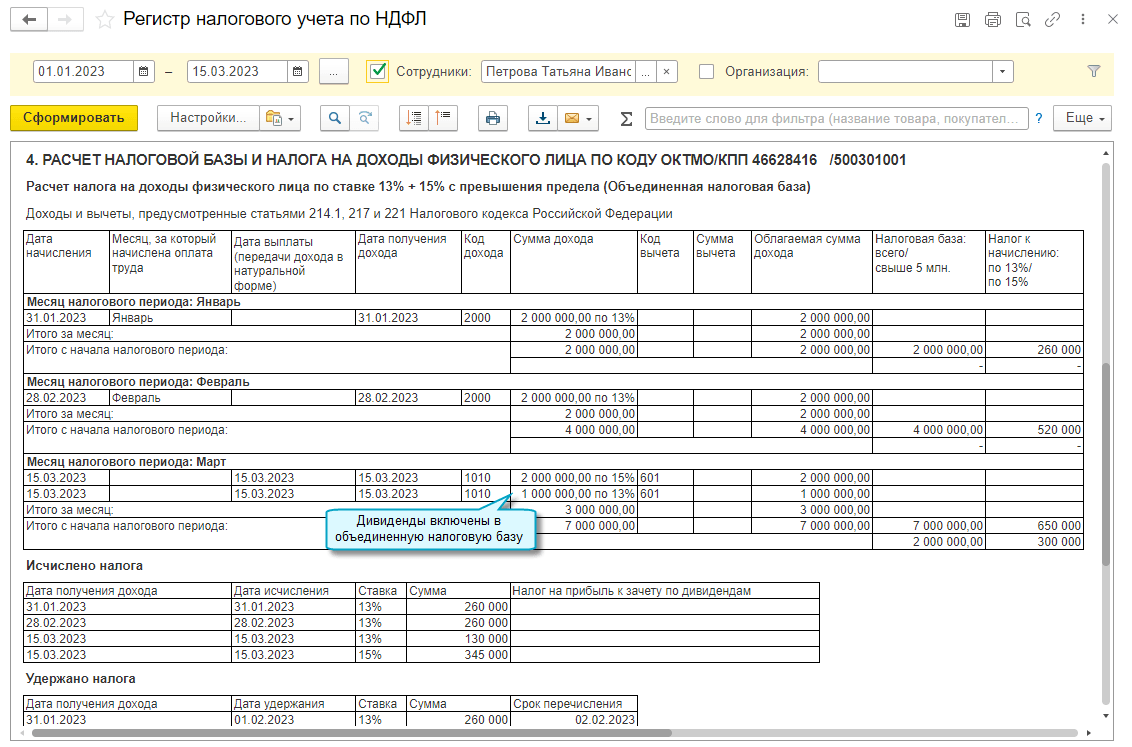

Регистр налогового учета по НДФЛ

Ведение регистров налогового учета по налогу на доходы физических лиц является обязанностью организаций как налоговых агентов. Регистр налогового учета по НДФЛ можно просмотреть и распечатать из раздела Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ :

Также можно сформировать Регистр налогового учета по НДФЛ прямо из карточки сотрудника по кнопке Печать –Регистр налогового учета по НДФЛ :

Аналитические отчеты по НДФЛ

Из раздела Налоги и взносы – Отчеты по налогам и взносам можно сформировать различные аналитические отчеты по НДФЛ:

Этими отчетами удобно пользоваться для проверки правильности расчета НДФЛ и заполнения регламентированной отчетности.

Регламентированный отчет 2-НДФЛ для передачи в ИФНС

По кнопке Выгрузить можно выгрузить электронное представление отчета в формате xml для передачи в электронном виде.

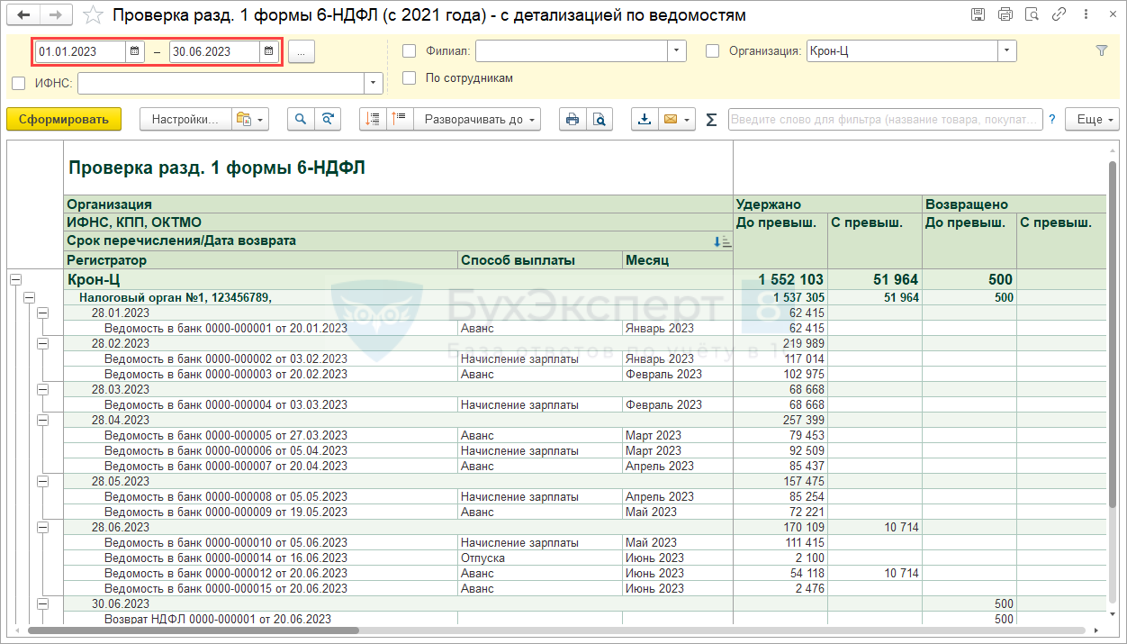

Регламентированный отчет 6-НДФЛ

Регламентированный отчет 6-НДФЛ формируется из раздела 1С-Отчетность. Найти отчет при отображении вида По категориям можно в группе Отчетность по физлицам :

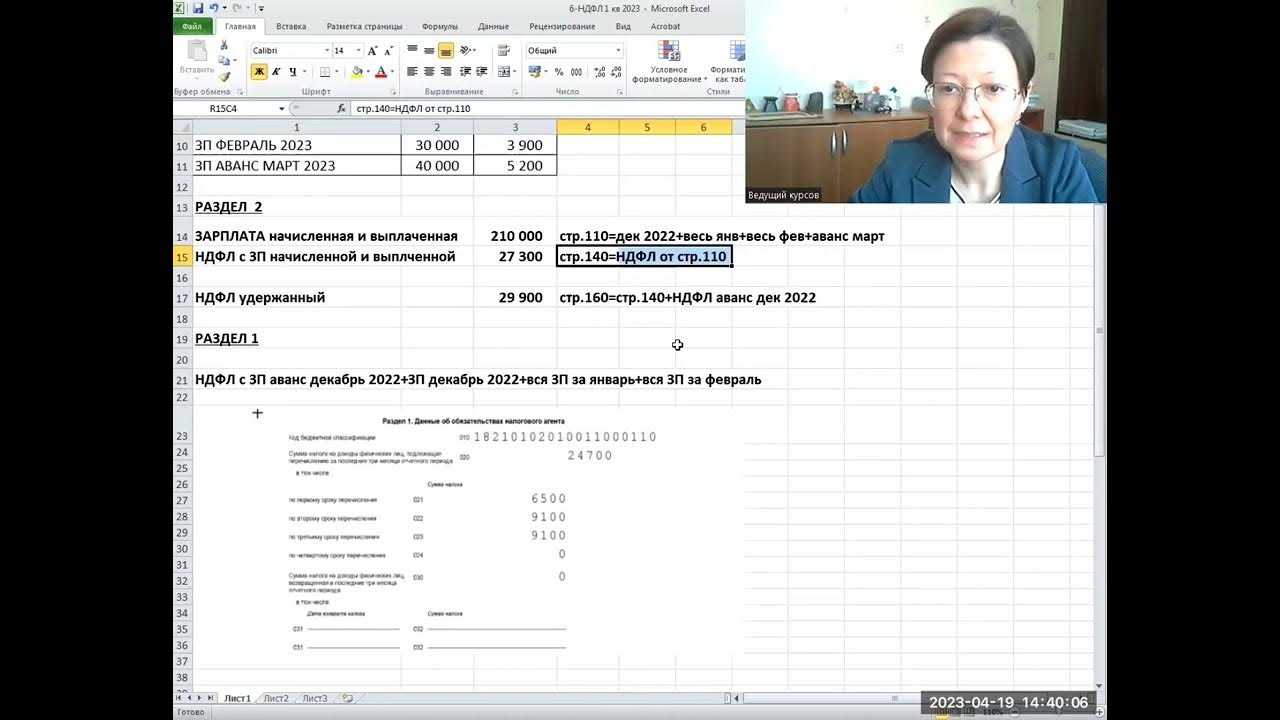

Отчет сдается ежеквартально и состоит из Титульного листа и двух разделов:

Раздел состоит из блоков строк 100-140, которые заполняются по выплатам. В один блок объединяются выплаты, у которых совпадают все три даты:

В Раздел 2 блоки включаются по сроку перечисления (стр. 120). Это означает, что в отчет должны попасть только те выплаты, срок перечисления налога по которым приходится на отчетный период.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ЗУП 3 — как перечислить НДФЛ по отдельным работникам

Если код НДФЛ стоит 2002, нужно проверить, чтобы «Категория дохода» была установлена «Оплата труда» — в этом случае дата получения дохода будет соответствовать месяцу, за который начислен доход, и фактическая дата выплаты с зарплатой ее не изменит. Если в организации выплачивают доходы бывшим сотрудникам например, ежемесячные надбавки пенсионерам или премии по итогам года уволенным сотрудникам , то для этого необходимо использовать специализированный документ «Выплаты бывшим сотрудникам».

В нем можно конкретно указать дату получения дохода и сформировать ведомость на выплату. Если использовать обычный документ «Премия» или «Разовые выплаты» для всех действующих и уволенных сотрудников, код НДФЛ данных начислений будет указан 2000 или 2002 с категорией дохода «Оплата труда». В этом случае вы можете «потерять» начисленный доход и НДФЛ по уволенным сотрудникам, так как дата получения дохода по таким сотрудникам установится равной дате увольнения.

Если заключается «Договор гражданско-правового характера» ГПХ , используется код дохода НДФЛ 2010 «Выплаты по договорам гражданско-правового характера» за исключением авторских вознаграждений. Дата получения такого дохода будет равна дате выплаты. Соответственно, доход по «Договору ГПХ», выплаченный с зарплатой, «убежит» в следующий месяц. Решить проблему можно двумя способами: выплатить доход в межрасчетный период, если акт выполненных работ предоставляется до конца месяца; если акт выполненных работ приходит уже в следующем месяце, его следует оформить тем месяцем, когда получены документы, начислить документом «Начисление по договорам» и выплатить в межрасчет.

Наглядный пример: заключен «Договор ГПХ» с 15. Необходимо создать документ «Акт приемки выполненных работ» месяцем «Октябрь», далее создаем документ «Начисление по договорам» октябрем и выплачиваем нужную сумму ведомостью с видом выплаты «Начисления по договорам». В этом случае доход будет начислен и выплачен в одном месяце.

Возможна ситуация, когда сотрудник работает по основному месту работы, при этом с ним заключен «Договор на выполнение работ, услуг» и предоставляются вычеты на детей. При начислении зарплаты в документе «Начисление зарплаты и взносов» по такому сотруднику вычеты в документе пропорционально дохода раскладываются.

Сумма по «Договору ГПХ» выплачивается вместе с зарплатой, соответственно, доход по договору «убежит» в следующий месяц после проведения ведомости. Так как и часть предоставленных вычетов тоже «убежит» вместе с доходом, это повлечет за собой расхождение в отчете 6-НДФЛ.

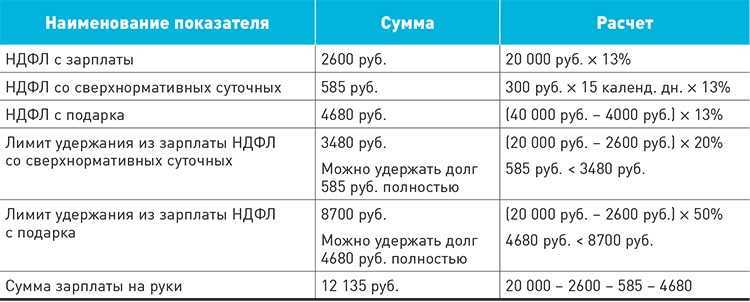

Ответ на вопрос по всем налоговым последствиям при передаче новогодних подарков для детей сотрудников дали методисты фирмы 1С с помощью сервиса «Задать вопрос аудитору». Чтобы посмотреть ответ, перейдем в раздел «Отвечает аудитор» — далее «Новые ответы». Такая норма была описана в письме МинздравСоцРазвития от 5 марта 2010 года. Для этого мы с Вами перейдем в раздел «Кадры и оплата труда» — справочник «Кадровый учет и расчеты с персоналом в программах 1С» — далее рубрика «Налоги и взносы» — «НДФЛ с частично облагаемых доходов» рис.

Для целей учета доходов работников для исчисления НДФЛ указывается код дохода 2720 рис. Передачу новогодних подарков детям сотрудников зарегистрируйте в программе документом «Регистрация разовых начислений» рис. Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения. Дата получения дохода для некоторых видов расчета Доход фиксируется в «Начислении…», «Премии» и др.

Регистрация дохода Удержанный налог фиксируется в зарплатных документах. Удержанный налог фиксируется в зарплатных документах Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости.

Учет НДФЛ в 1С

Как включить расчет НДФЛ по прогрессивной шкале в 1С:ЗУП 3.1 Как сделать учет НДФЛ в 1С 8.3 ЗУП Сегодня мы рассмотрим какие инструменты и функционал, имеет программа 1С для исчисления НДФЛ и его корректного отражения в налоговом учете. настройка учета ндфл в 1с зуп это готовое решение для автоматизации оперативного управления на любых предприятиях малого бизнеса. Настройка отражения зарплаты в бухучете 1С ЗУП НДФЛ и взносов в ПФС и ФСС в 1С ЗУП 8.3. Особенности учёта НДФЛ в программе «1С:Зарплата и управление персоналом 8» (ред. 3) Сформировать уведомление о суммах НДФЛ и страховых взносов к уплате

Обратите внимание: сформировать новый документ «Отражение удержанного НДФЛ в бухучете» можно в 1С:ЗУП. До 28 числа каждого месяца

Единый налоговый платёж и единый налоговый счёт

С 1 января 2023 года все платежи в бюджет совершаются через единый налоговый счёт. Это касается и организаций, и предпринимателей на всех системах налогообложения.

Схема работы ЕНП такова: налогоплательщик одним платёжным поручением перечисляет деньги на счёт, открытый в Федеральном казначействе. А налоговая сама распределяет эти средства на уплату:

- налогов, в том числе агентских;

- авансовых платежей по налогам;

- взносов на ОПС, ОМС и на обязательное страхование на случай временной нетрудоспособности и в связи с материнством, ВНиМ;

- сборов, кроме госпошлины;

- пеней, штрафов и процентов по перечисленным платежам.

Ответственность за нарушения по заработной плате

Как и за любое отступление от буквы закона, нарушения, связанные с выплатой заработной платы предусматривают ответственность. Причем в этой сфере предусмотрены очень серьезные штрафы.

| Нарушение | Штраф для организации | Штраф для должностных лиц |

| Первое нарушение трудового законодательства | От 30000 до 50000 рублей | Предупреждение или штраф от 1000 до 1500 рублей |

| Повторное нарушение трудового законодательства | От 50000 до 70000 рублей | Штраф от 10000 до 20000 или дисквалификация от 1 до 3 лет |

| Компания не заключила с работником трудовой договор | От 50000 до 100000 рублей | От 10000 до 20000 рублей |

| Повторное нарушение | От 100000 до 20000 рублей | Дисквалификация от 1 до 3 лет |

| Нарушается срок выплаты заработной платы или она не выплачивается совсем | От 30000 до 50000 рублей | Предупреждение или от 10000 до 20000 рублей |

| Повторный пропуск сроков по выплате зарплаты | От 50000 до 100000 рублей | От 10000 до 20000 рублей или дисквалификация от 1 до 3 лет |

При задержке заработной платы организация должна выплачивать своим сотрудникам компенсацию за такую задержку. Размер компенсации высчитывается за каждый день, на который была задержана зарплата, исходя из 1/150 ключевой ставки.

Заработная плата – очень важное явление в компании или у предпринимателя. Ее выдача очень строго регламентируется на законодательном уровне

Зарплата состоит из двух частей: авансовой части и окончательного расчета. Разбег между этими двумя выплатами не должен превышать 15 календарных дней, иначе – штраф. Следует также учитывать специфику при выдаче заработной платы новому сотруднику. В первый месяц работы зарплата нового работника будет выдаваться в три этапа. Это позволит организации избежать штрафов за задержку, а сотруднику получить свои деньги в установленные законом сроки. Как бы там ни было, все сроки и порядок выплаты заработной платы должны обязательно закрепляться локальными актами компании.

Что такое ДМС для компании?

Установка программы 1С 8.3 Бухгалтерия

Процесс установки программы 1С 8.3 Бухгалтерия достаточно прост и не требует особых навыков. В этом разделе мы рассмотрим пошаговую инструкцию, которая поможет вам успешно установить программу на ваш компьютер.

Шаг 1: Загрузка установочного файла

Первым шагом в установке программы 1С 8.3 Бухгалтерия является загрузка установочного файла с официального сайта разработчика. Убедитесь, что вы загружаете последнюю версию программы, совместимую с вашей операционной системой.

Шаг 2: Запуск установки

После того, как установочный файл будет загружен на ваш компьютер, найдите его на жестком диске и запустите процесс установки. Для этого щелкните дважды по скачанному файлу.

Шаг 3: Процесс установки

Установочный файл запустит мастер установки, который будет проводить вас через все необходимые этапы. В процессе установки вам могут быть предложены различные параметры и настройки, такие как выбор директории установки, языка интерфейса или компонентов для установки. Прошлась диапазоны параметры и настройки, чтобы соответствовать вашим требованиям и предпочтениям.

Шаг 4: Завершение установки

После завершения процесса установки программы 1С 8.3 Бухгалтерия, мастер установки сообщит вам об успешном завершении процесса. Закройте мастер установки и перезапустите компьютер, чтобы изменения вступили в силу.

Примечание: Перед установкой программы необходимо убедиться, что ваш компьютер соответствует минимальным системным требованиям, указанным на сайте разработчика. Также рекомендуется создать резервные копии данных перед установкой программы, чтобы в случае необходимости можно было восстановить все предыдущие настройки.

Удержание НДФЛ в 1С ЗУП 8.3

НДФЛ удерживается практически со всех доходов физических лиц. Это непосредственно зарплата, отпускные, материальная помощь и так далее.

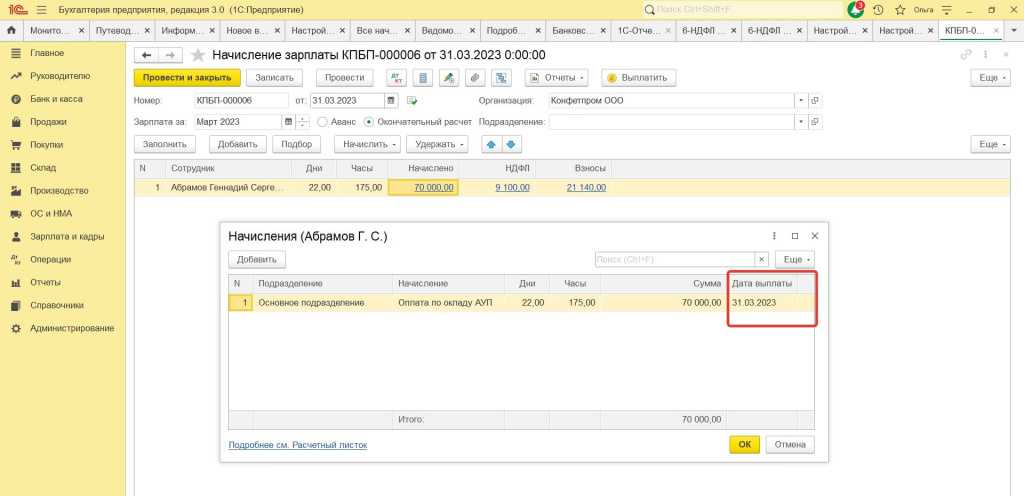

Рассмотрим пошаговую инструкцию по удержанию НДФЛ на примере документа начисления зарплаты в программе 1С ЗУП 3.0.

Получите 267 видеоуроков по 1С бесплатно:

Вот что у меня получилось:

Проверим расчет удержания. К сожалению, в демонстрационной базе ни у кого из сотрудников не заведены стандартные вычеты хотя бы на ребенка. Но оставим так как есть, нам же будет легче проверить расчет, и, кроме того, я уже описывал вычеты в предыдущих статьях. Поверьте, все они учитываются при расчете корректно.

При проведении документа произойдет удержание налога, то есть данные по НДФЛ попадут в регистр налогового учета 1С 8.3. Это удержание мы увидим в ведомости в кассу для выплаты зарплаты. В этой же ведомости укажем, перечислили мы налог или сделаем это позже.