Заполняем 6-НДФЛ в сложных ситуациях

Работник находился в отпуск с 18 июня по 15 июля. 14 июня ему были выплачены отпускные в размере 22 209,32 руб. (НДФЛ — 2 887 руб.). С 5 по 11 июля работник болел. В июле он принес больничный лист на эти даты. Бухгалтер сторнировал отпускные 5 552,33 руб. (НДФЛ — 722 руб.) и начислил больничное пособие 4 550,28 руб. (НДФЛ — 592 руб.). Дни отпуска сотрудник решил перенести на другое время, а на излишне выплаченные отпускные написал заявление о зачете этих сумм в счет пособия и последующих выплат.

В результате 25 июля (дата выдачи в организации «аванса») сотруднику выплат не полагалось, а 10 августа он получил зарплату за июль, уменьшенную на сумму задолженности. Размер выплаты составил 28 997,95 руб. (НДФЛ составил 3 900 руб., т.к. удержание не влияет на базу). Фактически пособие не выплачивалось, так как было полностью «перекрыто» сторнированными отпускными. Как правильно отразить эти выплаты в расчете 6-НДФЛ?

Если временная нетрудоспособность наступила во время ежегодного оплачиваемого отпуска, он должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Поскольку отпуск не продлевается, а переносится, часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, является излишне начисленной (выплаченной). Но так как датой получения дохода в виде среднего заработка, сохраняемого на время отпуска, является дата фактической выплаты (перечисления) денег (подп. 1 п. 1 ст. 223 НК РФ), то НДФЛ был удержан сразу со всей суммы отпускных еще при их фактической выплате в июне. Следовательно, после перерасчета часть отпускных за неиспользованные дни отпуска становится излишне удержанной.

Согласно пункту 3 статьи 226 НК РФ, организация должна определять налоговую базу по НДФЛ в отношении данного работника нарастающим итогом с начала года, то есть с учетом сторнированной суммы отпускных и суммы излишне удержанного НДФЛ. Таким образом, удержание НДФЛ при последующих выплатах доходов этому сотруднику должно производиться с учетом излишне удержанного налога с отпускных. В обычной ситуации такой зачет был бы произведен при выплате пособия. Однако в нашем случае сумма пособия оказалась меньше «лишних» отпускных, поэтому фактической выплаты не было.

По правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что, хотя организация и зачла пособие в счет ранее выплаченных отпускных, операции по его начислению и по исчислению НДФЛ с суммы пособия все равно должны быть отражены и в регистрах налогового учета, и в отчетности. Причем, все суммы отражаются без учета удержаний. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая зачтенная сумма считается фактически полученной работником, ведь он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (распорядился зачислить сумму пособия на счет работодателя).

Аналогичным образом будет отражена и корректировка зарплаты на сумму излишне выплаченных отпускных, которая превышает сумму пособия. То есть сумму зарплаты надо будет отразить без учета удержания, а корректируется только сумма удержанного налога, которая отражается по строке 140 раздела 2 расчета 6-НДФЛ. В отчетности эта операция будет показана при выплате зарплаты за июль 10 августа.

Что касается суммы выплаченных в июне отпускных, которая указана в расчете 6-НДФЛ за полугодие, то ее придется скорректировать, подав соответствующий уточненный расчет.

Шаг 2. Заполняем раздел 1

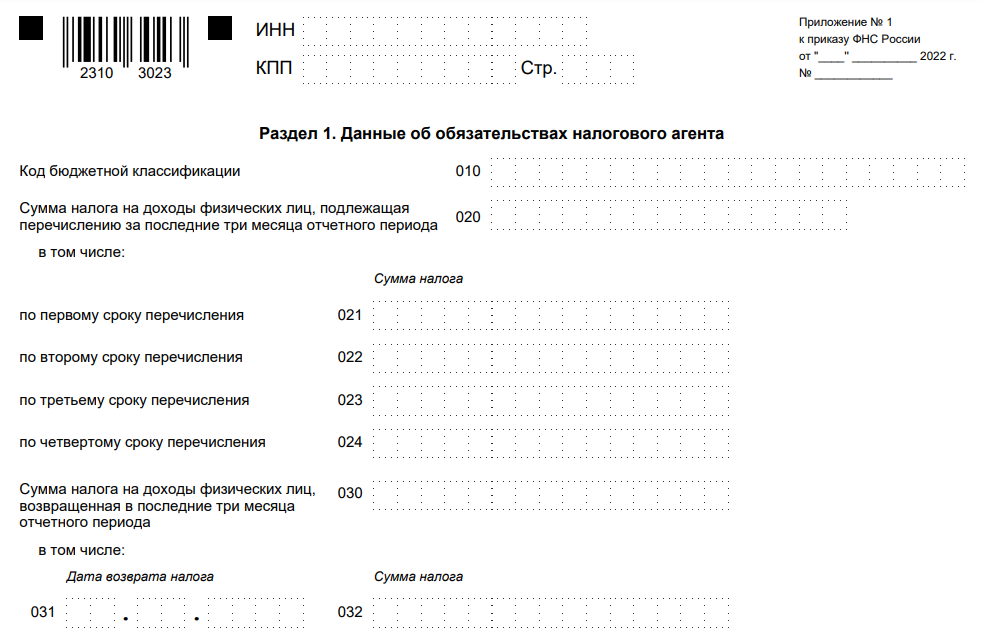

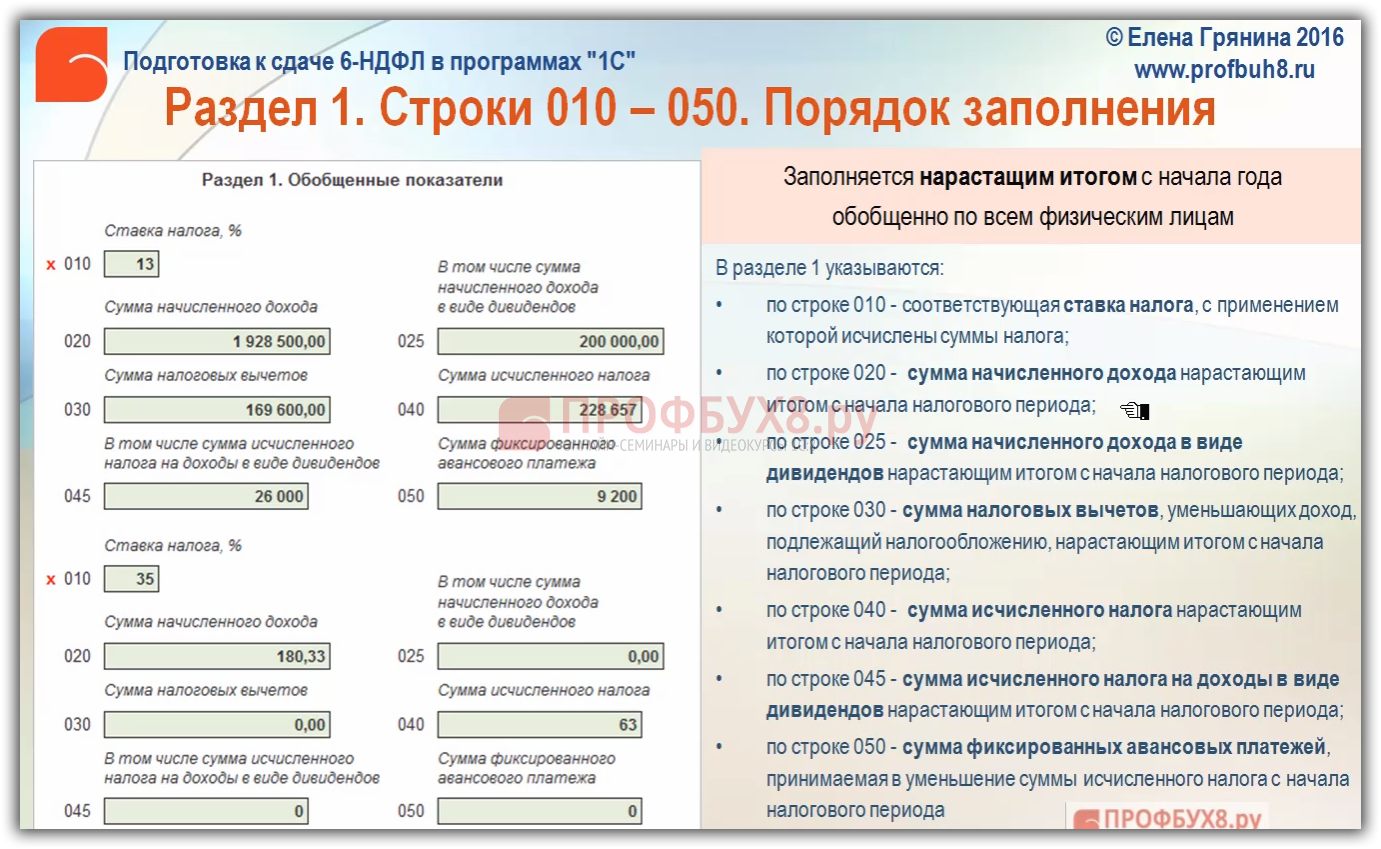

Раздел 1 предусмотрен для отражения обязательств налогового агента.

Сначала указывается код бюджетной классификации для уплаты НДФЛ, затем сумма подоходного налога, обобщенная по всем сотрудникам, за последние три месяца отчетного периода. Алгоритм, как вычислить сумму удержанного налога в стр. 020 расчета, таков:

- В поле 021 указать сумму подоходного налога по первому сроку перечисления.

- В поле 022 — по второму сроку перечисления.

- В поле 023 — по третьему сроку перечисления.

- В поле 024 — по четвертому сроку перечисления

- В поле 020 просуммировать НДФЛ, удержанный за последние три месяца отчетного периода.

В поле 030 указывают общую сумму подоходного налога, который вернули в последние три месяца отчетного периода. А в поля 031 и 032 вносятся даты возврата и суммы возвращенного НДФЛ.

Как отразить сверхлимитные суточные в 6-НДФЛ: пример

Иванов А. А. 08 июля 2021 года поехал в командировку на 15 дней, получив на руки суточные в сумме 15 000 рублей. По возвращении он подготовил авансовый отчет и сдал его в бухгалтерию 23 июля. За июль Иванов получил зарплату 06 августа.

Бухгалтерии нужно будет:

1. Исчислить налогооблагаемую сумму сверхлимитных суточных.

Это просто: 15 000 делим на 15 дней командировки — получается 1000 рублей в день. Из них 300 руб. (1 000 — 700) — налогооблагаемый доход работника. Всего за командировку налогооблагаемых доходов — 4 500 рублей (300 × 15 дней).

2. Отразить в отчете 6-НДФЛ за 9 месяцев (в части налогооблагаемых сумм по сверхлимитным суточным):

1. В разделе 2:

- в графах 110 и 112 — 4 500 рублей дохода;

- в графах 140 и 160 — по 585 рублей (исчисленный и удержанный налог).

2. В разделе 1:

- в графе 021 — 09.08.2021 (НДФЛ перечислен в бюджет);

- в графе 022 — 585 рублей (НДФЛ с суточных).

Рассмотренные нами сроки исчисления и отражения в отчете 6-НДФЛ командировочных выплат определяются в привязке к статусу физического лица как работника организации. Но как быть с этими процедурами в случае, если на момент признания суточных полученным и налогооблагаемым доходом работник уволен? Этот сценарий можно отнести к числу особых — ознакомимся с порядком действия бухгалтерии при нем.

Как отразить в расчёте 6-НДФЛ отпускные

Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно. В расчёте 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. В разд. 1 нужно отразить:

- в поле 020 — налог, подлежащий перечислению (в том числе с отпускных) в последние три месяца отчётного периода;

- в полях 021 — 023 — суммы налога, подлежащие перечислению по первому, второму и третьему срокам перечисления налога для этого отчётного периода;

- в поле 024 — сумму исчисленного и удержанного налога по четвёртому сроку перечисления за период с 23 по 31 декабря.

Поле 024 заполняется только в расчёте за год. В разд. 2 нужно отразить обобщенные суммы дохода, исчисленного и удержанного налога следующим образом:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года. В этом поле отражаются начисленные с начала года доходы, дата фактического получения которых наступила в отчётном (налоговом) периоде, например, для расчёта за I квартал — с 1 января по 31 марта включительно;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, отражённые в поле 110 (в том числе в виде отпускных);

- в поле 140 указать НДФЛ, исчисленный со всех доходов (включая отпускные) за отчётный (налоговый) период. Например, в расчёте за I квартал отражается НДФЛ, исчисленный с 1 января по 31 марта включительно;

- в поле 160 указать общую сумму удержанного НДФЛ (в том числе с отпускных). Полагаем, нужно включить в это поле НДФЛ, удержанный не в течение всего отчётного периода, а с начала года по 22-е число последнего месяца отчётного периода. Такой подход к заполнению поля 160 основан на п. 2 ст. 230 НК РФ. Рекомендуем уточнить в вашей инспекции порядок отражения удержанного налога в расчетах за отчётные периоды. В расчёте 6-НДФЛ за год в поле 160 указывается налог, удержанный с 1 января по 31 декабря отчётного года.

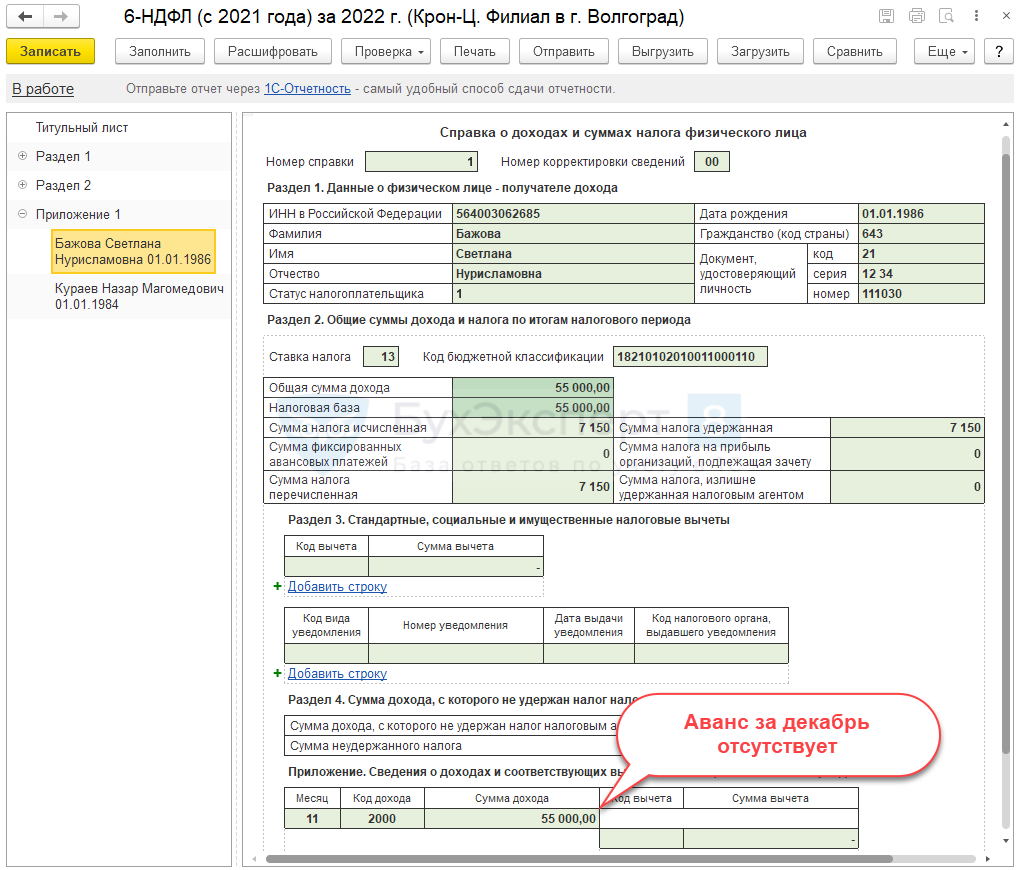

При заполнении расчёта за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица в составе обобщенных данных в разд. 2 и в Приложении к ней (разд. V Порядка заполнения расчета 6-НДФЛ). Так, в Приложении к справке указывают:

- в поле «Месяц» — порядковый номер месяца, в котором отпускные фактически выплачены работнику;

- в поле «Сумма дохода» — сумму выплаченных отпускных;

- в поле «Код дохода» — код отпускных «2012».

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

https://youtube.com/watch?v=P7Ghw5xB5fw%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Где искать КС по 6-НДФЛ в 2023 году

Сначала об актуальном бланке 6-НДФЛ. Начиная с 1 квартала 2023 года расчёт нужно составлять по форме из приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@ с учётом последних изменений, внесённых приказом от 29.09.2022 № ЕД-7-11/881@.

Контрольные соотношения к этой форме ФНС утвердила отдельно. Они содержатся в письме от 18.02.2022 № БС-4-11/1981@. Все КС поделены на группы и пронумерованы.

В конце января 2023 года налоговая отменила два КС, поскольку они утратили свою актуальность (письмо от 30.01.2023 № БС-4-11/1010@). Это контрольные соотношения по 6-НДФЛ за номерами 2.2 и 3.1 – они в 2023 году не применяются. Позже ФНС выпустила уточнение ещё к одному КС – за номером 1.3. Оно применяется, но его верное значение приведено в письме от 19.04.2023 № БС-4-11/5042@.

Кроме того, вышло в свет письмо ФНС от 22.05.2023 № БС-4-11/6401@, содержащее еще одно контрольное соотношение – за номером 1.26. Применяться оно будет с формы за полный 2023 год.

Далее рассмотрим все действующие контрольные соотношения для расчёта 6-НДФЛ.

Общие положения по заполнению формы

Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физлицам налоговым агентом, предоставленных физлицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.3 Порядка).

В разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

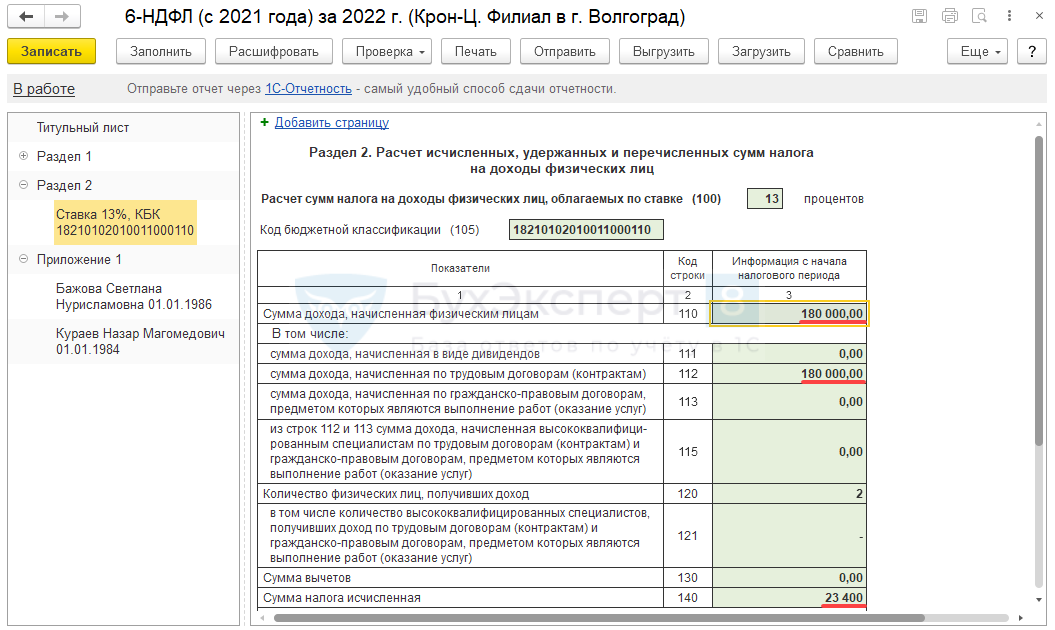

В разделе 2 отражаются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка).

Сведения о доходах каждого работника (справки из приложения 1 к форме 6-НДФЛ) подлежат заполнению только по итогам календарного года (п. 5.1 Порядка).

В форме 6-НДФЛ обязательны к заполнению все реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям отражается ноль (0). Если для отражения какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля делается прочерк. Дробные числовые показатели заполняются аналогично целым числовым показателям (п. 1.13, 1.14 Порядка).

Страницы формы 6-НДФЛ имеют сквозную нумерацию. Поле «Стр.» заполняется на каждой странице расчета, кроме титульного листа. Если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц расчета (п. 1.17 Порядка).

Сотрудник был принят на работу 1 марта 2023 года. Его зарплата – 200 000 рублей в месяц. У сотрудника есть ребенок 8 лет. Зарплата за первую половину марта 2023 года (100 000 рублей) выплачивается 17.03.2023 года (в 1 квартале) и в справке о доходах и суммах налога физлица за 2023 год указывается месяц «03», а за вторую половину марта (100 000 руб.) выплачивается 03.04.2023 года (во 2 квартале) и в той же справке указывается месяц «04».

При этом стандартный налоговый вычет на ребёнка в размере 1 400 рублей предоставляется работнику за март и за апрель 2023 года соответственно.

Перечислить НДФЛ в таком случае необходимо:

- за первую половину марта 2023 года – не позднее 28 марта 2023 года;

- за вторую половину марта – не позднее 28 апреля 2023.

И отразить в отчётности следующим образом:

- зарплата за первую половину марта 2023 года, выплаченная 17.03.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за I квартал 2023 года;

- зарплата за вторую половину марта 2023 года, выплаченная 03.04.2023, и НДФЛ с неё, отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2023 года.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, отражают в расчёте 6-НДФЛ так же, как и обычные отпускные. Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают. Налог в общем случае уплачивается за период с 23-го числа предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца. Если налог исчислен и удержан за период с 1 по 22 января, то он уплачивается не позднее 28 января, за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. При этом не имеет значения, когда начался и закончился сам отпуск. Соответственно, при заполнении расчёта за налоговый период начисленная по переходящему отпуску сумма отпускных отражается в Приложении к справке в поле того месяца, в котором она фактически выплачена работнику. Например, если работник находился в отпуске с 23 мая по 17 июня и отпускные выплачены в мае, то в Приложении к справке в поле «Месяц» надо указать «05».

Годовая премия и перерасчет отпускных

В мае в организации была выплачена премия за прошлый год. Тем сотрудникам, кто был в отпуске с января по май текущего года, пересчитали отпускные с учетом премии. Эти суммы были выплачены 15 мая, НДФЛ перечислили 16 мая. Как заполнить 6-НДФЛ?

Для отпускных датой получения дохода признается день их выплаты. Перевести в бюджет НДФЛ нужно не позднее последнего числа того же месяца. Отпускные были выплачены в мае, соответственно, эта операция попадает в 6-НДФЛ за полугодие. В разделе 2 нужно указать:

- по строке 100 — 15.05.2019 (день выплаты отпускных);

- по строке 110 — 15.05.2019 (день удержания НДФЛ);

- по строке 120 — 31.05.2019 (крайний срок перечисления налога с отпускных — последний день месяц, в который они выплачены).

НДФЛ: день начисления и удержания, отражаем правильно

Удержание налога зависит от получаемой прибыли. Рассмотрим основные критерии отражения начисления подоходного налога.

- Для выплаты заработка – последнее число месяца, в котором производились такие перечисления;

- в случае увольнения работника – последний рабочий день;

- если прибыль получена от экономии на процентах – последний день каждого месяца в течение всего периода пользования займом;

- для отпускных и листов нетрудоспособности – последнее число месяца выплаты.

Отражение даты удержания налога в декларации 6 НДФЛ для данных выплат следующее:

- Для заработка – день выдачи;

- при увольнении – день, когда перечислен окончательный расчет;

- для экономии на процентах – первая выплата после даты получения прибыли.

Компания выдает отпускные с опозданием

Компания перечислила сотруднику отпускные уже после того, как он ушел в отпуск.

Компания обязана перечислить отпускные не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ). Если компания выдала деньги с опозданием, то дата получения дохода не меняется. Это будет день фактической выдачи отпускных. Поэтому не имеет значения, заплатила компания отпускные с опозданием или нет.

В строках 100 и 110 в любом случае отражайте день выдачи. В строке 120 запишите крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ). За задержку отпускных работодатель должен заплатить сотруднику компенсацию — не менее 1/300 ставки ЦБ РФ. Компенсация за задержку зарплаты или отпускных не облагается НДФЛ (п. 2 ст. 217 НК РФ, письмо ФНС России от 04.06.13 № ЕД-4-3/10209). Поэтому такую выплату в расчете не отражайте.

На примере

Сотрудник ушел в отпуск с 4 апреля. Крайний срок перечисления отпускных — 1 апреля (письмо Роструда от 30.07.14 № 1693-6-1). Но отпускные компания перечислила только 7 апреля — 28 000 руб. В этот день она удержала НДФЛ — 3 640 руб. (18 000 руб. × 13%). В строках 100 и 110 раздела 2 компания записала 07.04.2016. Крайний срок перечисления НДФЛ приходится на 30 апреля. Это выходной, поэтому в строке 120 компания записала ближайший рабочий день — 04.05.2016.

Вместе с отпускными компания перечислила компенсацию за просрочку — 71,87 руб. (28 000 руб. × 1/300 × 11% × 7 дн.). Эта сумма не облагается НДФЛ. Компенсацию за просрочку компания не отражала в расчете 6-НДФЛ. Раздел 2 компания заполнила, как в образце 34.

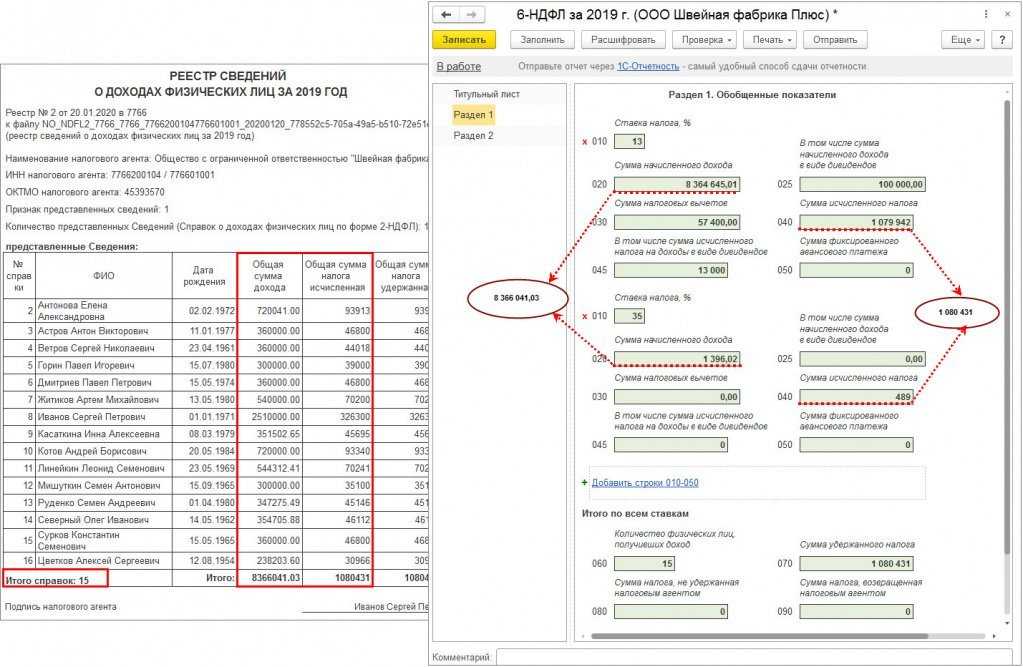

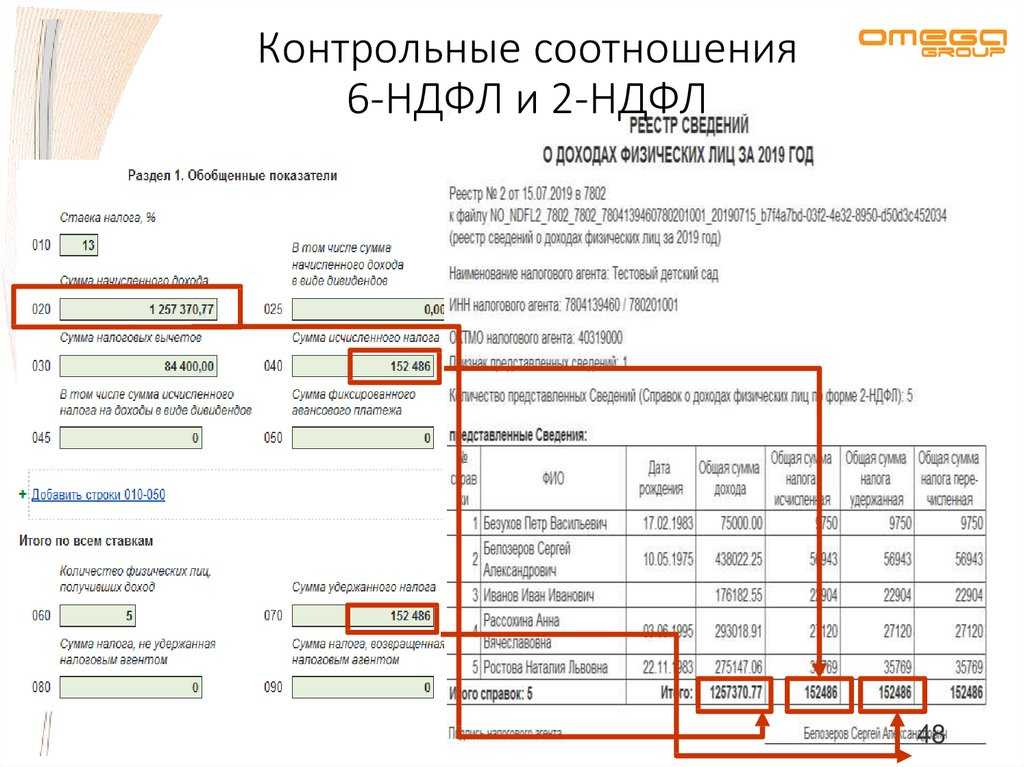

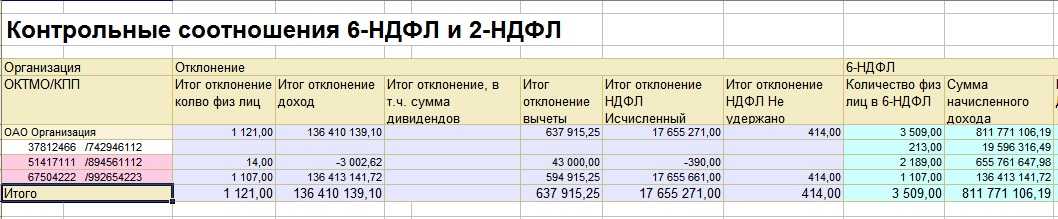

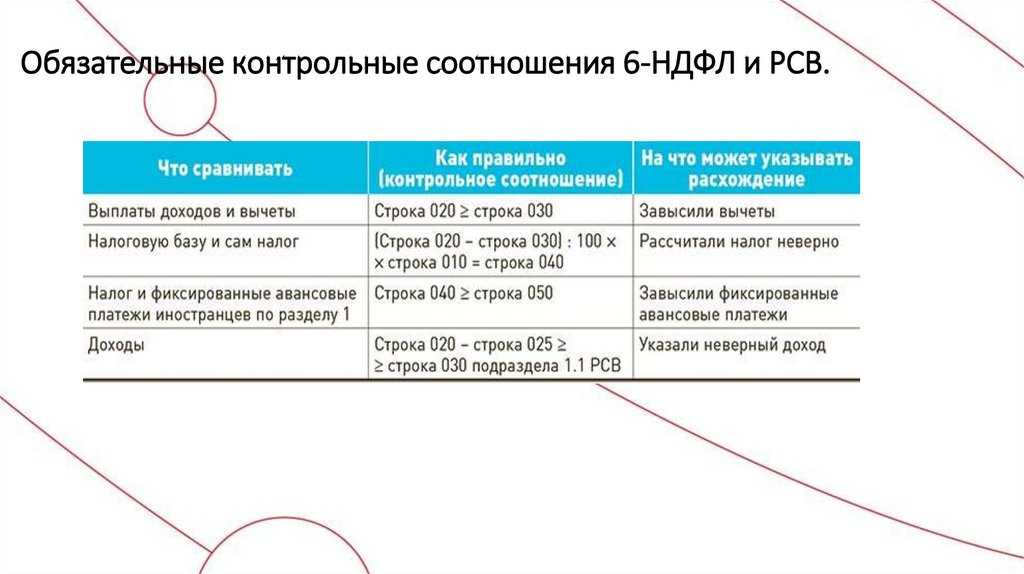

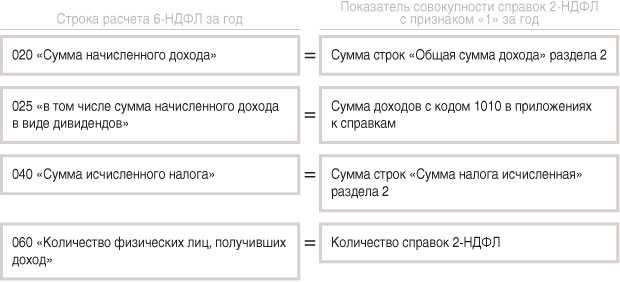

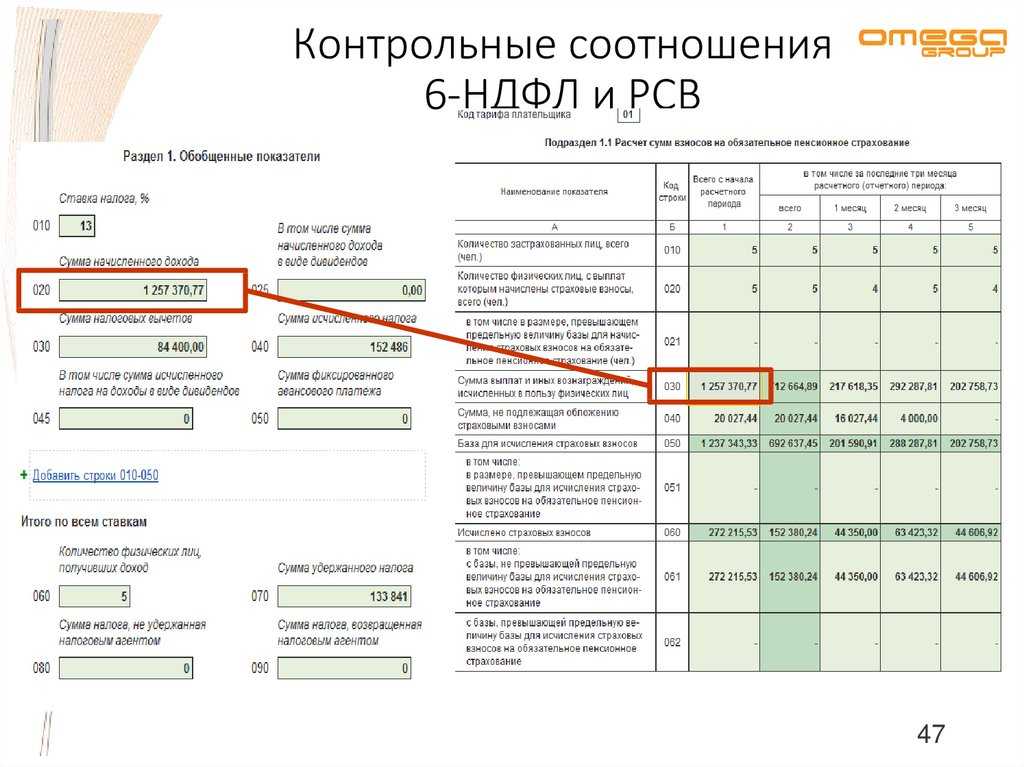

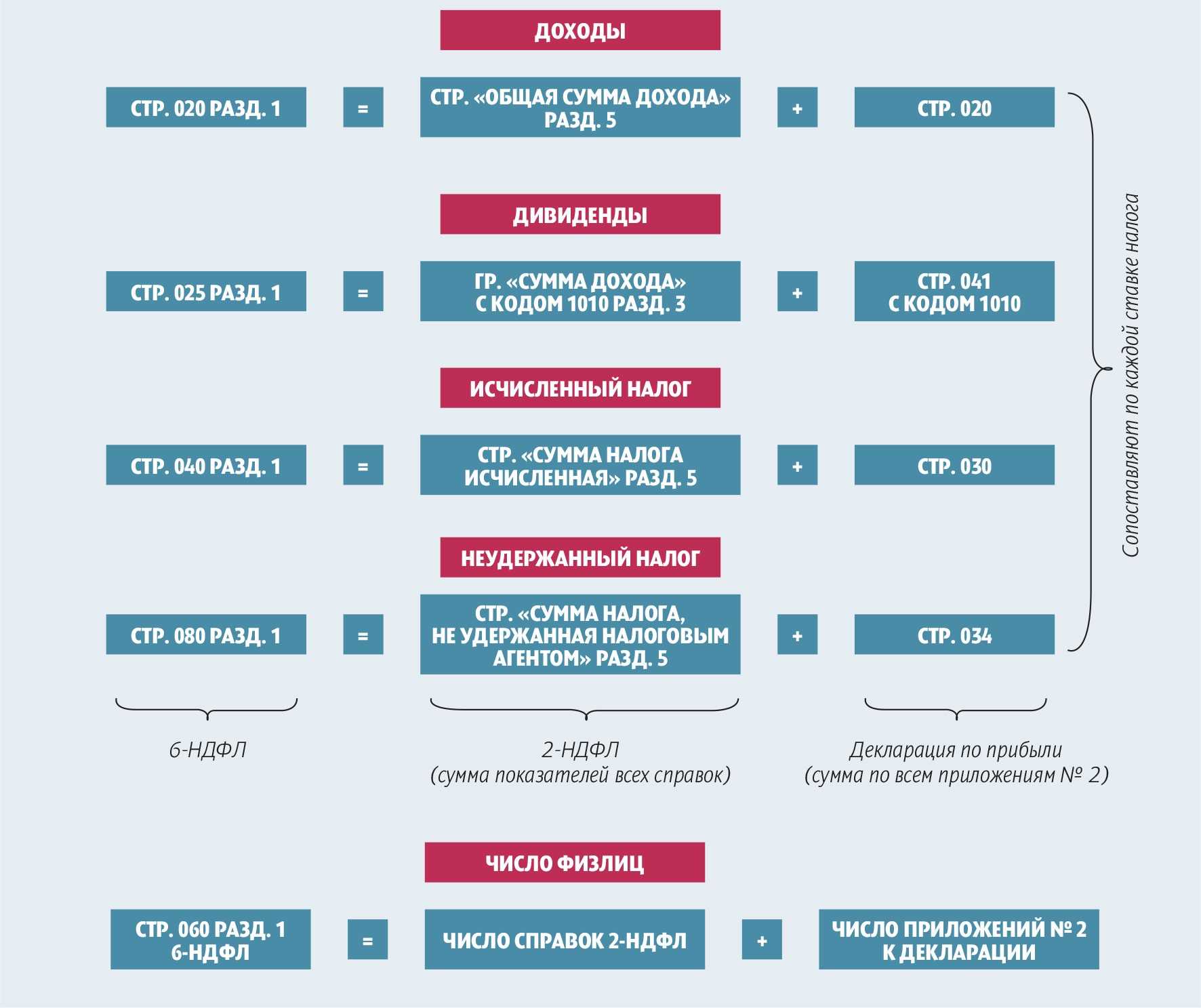

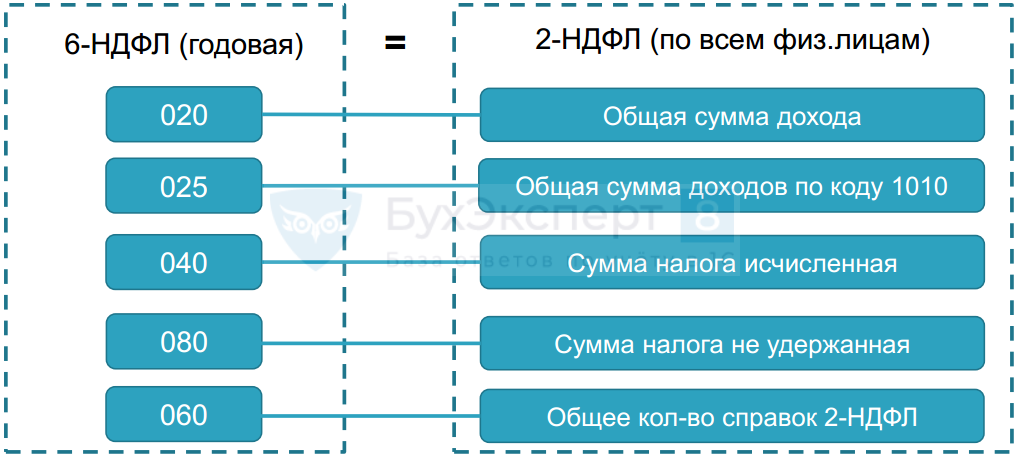

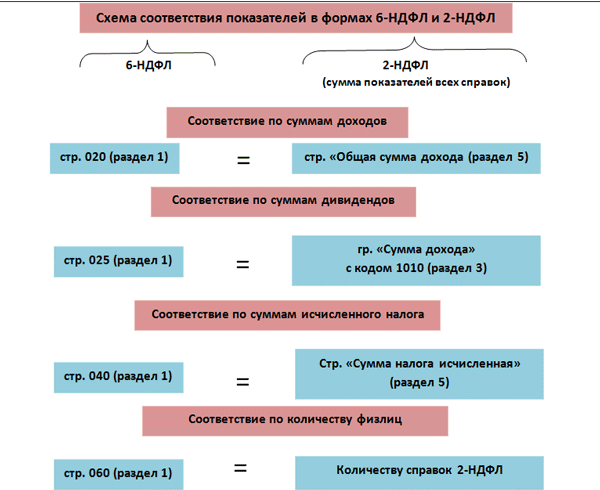

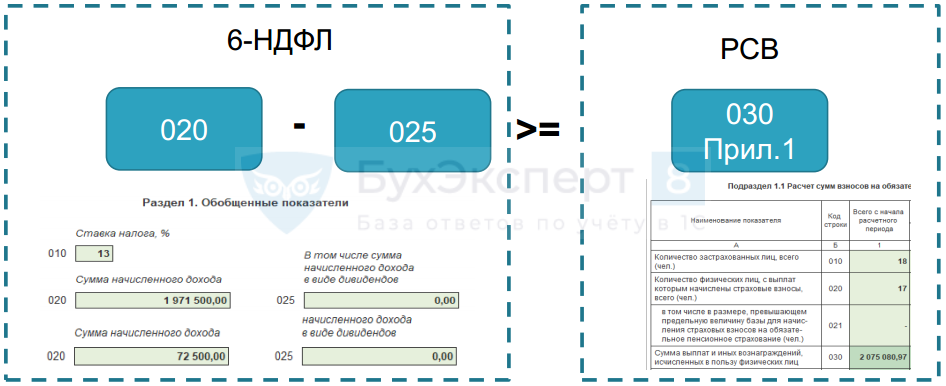

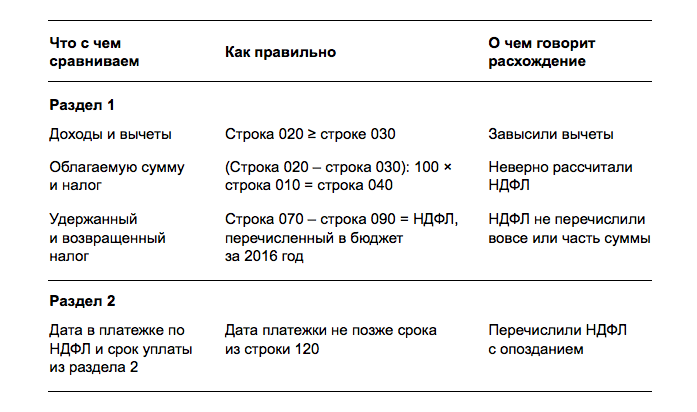

Междокументарные КС в 6-НДФЛ

Контрольных соотношений между расчётом 6-НДФЛ и другими документами не так много. Раньше их было больше, но сейчас некоторые отменены. Мы собрали актуальные междокументарные КС в Таблице 3.

Таблица 3. КС для увязки 6-НДФЛ с другими документами

| Номер | С каким документом соотносится | КС и что оно означает |

|---|---|---|

| 2.1 | КРСБ НА – карточка расчётов с бюджетом налогового агента. Ведётся налоговым органом по каждому плательщику и отражает состояние его расчётов с бюджетом. Это внутренний документ ИФНС, налогоплательщик доступ к нему не имеет | Разница между суммой НДФЛ удержанной (стр. 160) и суммой налога, возвращённой агентом (стр. 190) ≤ сумме уплаченного с начала налогового периода налог по данным из КРСБ НА. Если это условие не исполняется, возможно, в бюджет перечислена не вся сумма НДФЛ |

| 4.2 | Журнал «Патент для иностранных граждан» (Приказ ФНС от 19.11.2015 № ММВ-7-11/531@). Сведения об имущественном вычете.

Уведомление из Приказа ФНС от 17.03.2015 № ММВ-7-11/109@ с кодом «1» |

Сумма вычета по соответствующим кодам в Разделе 3 Справки не должна быть больше суммы по выданному уведомлению она право осуществления имущественного или социального вычета у данного агента. Если больше, то сумма НДФЛ на сумму вычета уменьшена неправомерно |

| 4.3 | Журнал «Патент для иностранных граждан». Сведения о социальном вычете.

Уведомление из Приказа ФНС № ММВ-7-11/109@ с кодом «2» |

|

| 4.4 | Журнал «Патент для иностранных граждан», патент | При указании кода уведомления «3» сумма фиксированных авансовых платежей по НДФЛ (Раздел 2 Справки) ≤ числу выданных уведомлений на сумму этих авансовых платежей у данного агента. Если сумма вычета больше, чем сумма в уведомлении, но налог уменьшен неправомерно |

| 5.1 | Банковские счета | Разность между доходом (стр. 110) и налогом (стр. 140) должна быть не меньше выплат физическим лицам по всем расчётным счетам компании. Если меньше, возможно, в 6-НДФЛ отражён не весь выплаченный доход |

Мы рассмотрели, все контрольные соотношения для 6-НДФЛ, которые действуют в 2023 году. Остаётся добавить, что если форма заполняется с применением специального ПО, проверка КС, как правило, заложена в программе. Например, в «Налогоплательщик ЮЛ» (это бесплатная программа от ФНС) после заполнения отчёта можно выбрать пункт меню «Документы» → «Проверка». Форма будет проверен в том числе по контрольным соотношениям.

Если же отчёт заполняется не в программе либо в ней нет таких возможностей, то проверка контрольных соотношений формы 6-НДФЛ делается вручную.

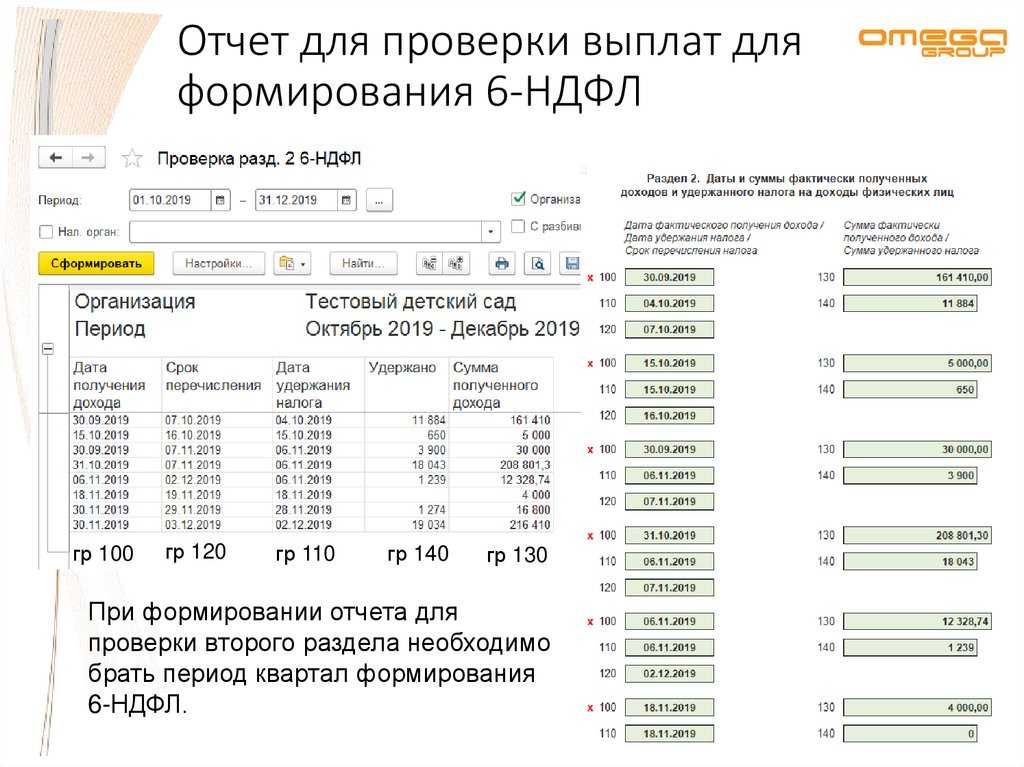

Порядок заполнения Раздела 2 формы 6-НДФЛ

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

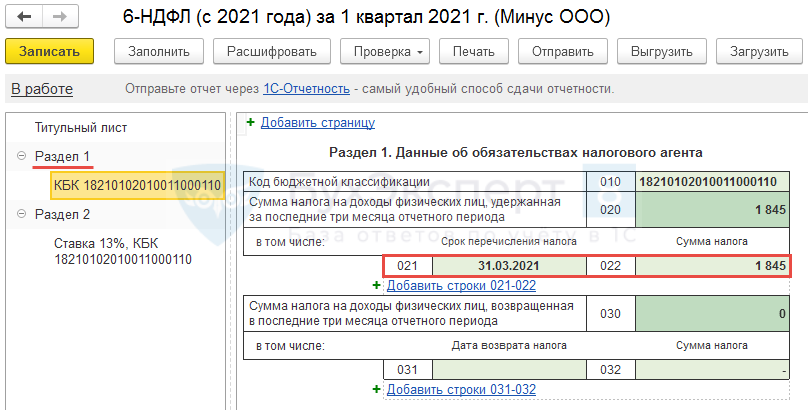

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021 – последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение — если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020 – удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 – последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022 – общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

https://youtube.com/watch?v=sPj6koqwkbo%26pp%3DygWaAdCd0LXRgdC60L7Qu9GM0LrQuNC8INGB0L7RgtGA0YPQtNC90LjQutCw0Lwg0LLRi9C_0LvQsNGH0LXQvdGLINC-0YLQv9GD0YHQutC90YvQtSDQsiDQvtC00LjQvSDQtNC10L3RjCDQutCw0Log0L7RgtGA0LDQt9C40YLRjCA2INCd0JTQpNCbINCyIDIwMjMg0LPQvtC00YM%253D

В 6-НДФЛ нужно будет указывать новые коды доходов и вычетов.

В справках к форме 6-НДФЛ надо будет указывать новые коды доходов и вычетов по НДФЛ. Внесли коды для сделок с цифровыми финансовыми активами, коды для социального налогового вычета.

Проект поправок в приказ с кодами опубликован на федеральном портале.

Новые коды доходов, в частности, такие:

2540 — доход в натуральной форме в виде цифровых финансовых активов или цифровых прав, включающих одновременно ЦФА и утилитарные цифровые права;

2650 — матвыгода от приобретения ЦФА у взаимозависимых лиц;

3032 —выплата в денежной форме, связанные с выкупом ЦФА;

3100 — доходы по договору о приемной семье, договору о патронатной семье;

3110 — компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

Новые коды вычетов, в том числе, такие:

290 — расходы по приобретению ЦФА;

330 — взносы в НПФ;

332 — взносы на добровольное страхование жизни.

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Все комментарии (21)

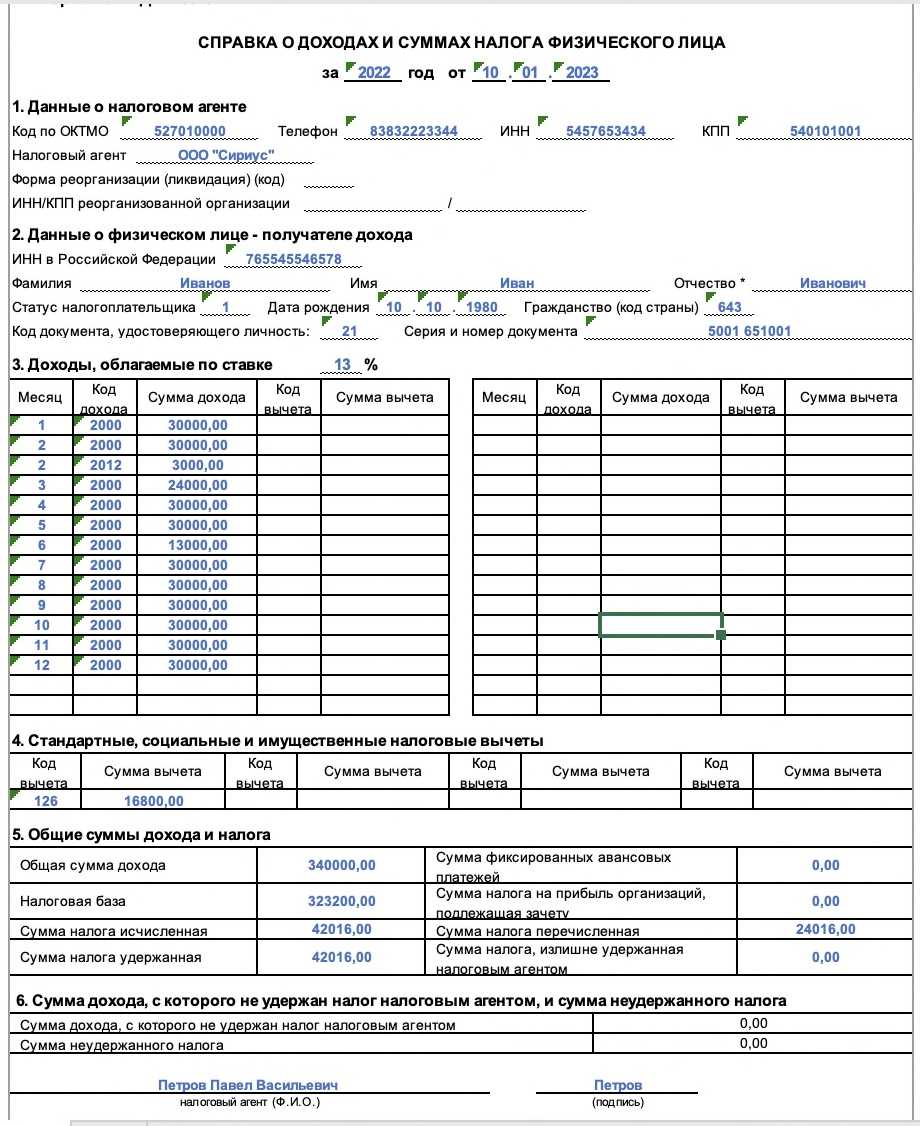

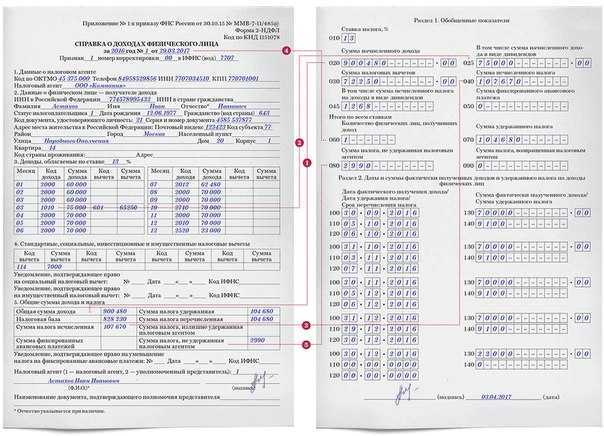

Приложение (бывшая справка 2-НДФЛ)

Как было сказано выше, теперь в 6-НДФЛ в виде приложения включены данные справки 2-НДФЛ. Порядок заполнения этого приложения по окончании 2021 года практически такой же, как и в прошлом году, хотя есть и небольшие изменения.

Приложение к форме 6-НДФЛ содержит сведения о доходах и суммах налога физических лиц за год. Заполняется оно в отношении каждого человека отдельно и заменяет справку 2-НДФЛ.

Прежде всего нужно указать уникальный порядковый номер справки и номер корректировки «00», если она не производится. Если подаётся корректировка, указывается номер первичной справки и номер корректировки «01», «02» и т. Если нужно аннулировать ранее поданные данные, указывается номер корректировки «99».

Далее в справке идут четыре раздела и Приложение. Рассмотрим их заполнение.

Раздел 1 за полугодие заполните нарастающим итогом с января по июнь включительно:

- в стр. 020 укажите сумму начисленного дохода всем физлицам, работающим по трудовым, а также по гражданско-правовым договорам;

- в стр. 030 — сумму вычетов;

- в стр. 040 — сумму исчисленного налога.

Строку 050 заполняйте только в отношении налога на доходы иностранных сотрудников, работающих на патенте.

О нюансах заполнения 1-го раздела читайте здесь.

В строке 070 зафиксируйте сумму удержанного налога с января по июнь 2020 года. Чтобы проверить правильность исчисления показателя, сложите все показатели строк 140 раздела 2 за 1 квартал и за 2 квартал.

В этой части формы показываются:

- Даты о статусе дохода и налога:

- дата признания дохода, подлежащего налогообложению, фактически полученным (поле 100);

- дата удержания налога с этого дохода (110);

- крайний срок перевода налога государству (120).

Доход, подлежащий налогообложению (130), то есть исчисленный на дату, указанную в поле 100.

Налог, который был удержан (140) на дату, указанную в поле 110.

Если по доходам и налогам нескольких физлиц даты, указанные в п. 1, совпадают:

- все доходы таких физлиц суммируются и записываются общей суммой в строке 130;

- все налоги на доходы таких физлиц также суммируются и записываются в строке 140.

В отличие от разделе 1, где все данные приводятся нарастающим итогом, во второй части документа отражаются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2 квартал показываются данные за апрель, май и июнь.

Есть довольно много спорных моментов в рамках подготовки обеих частей формы. К их числу относится отражение данных в полях 070 и 080 в первой части. Ознакомимся с их спецификой подробнее (а затем с образцом 6-НДФЛ за 2 квартал).

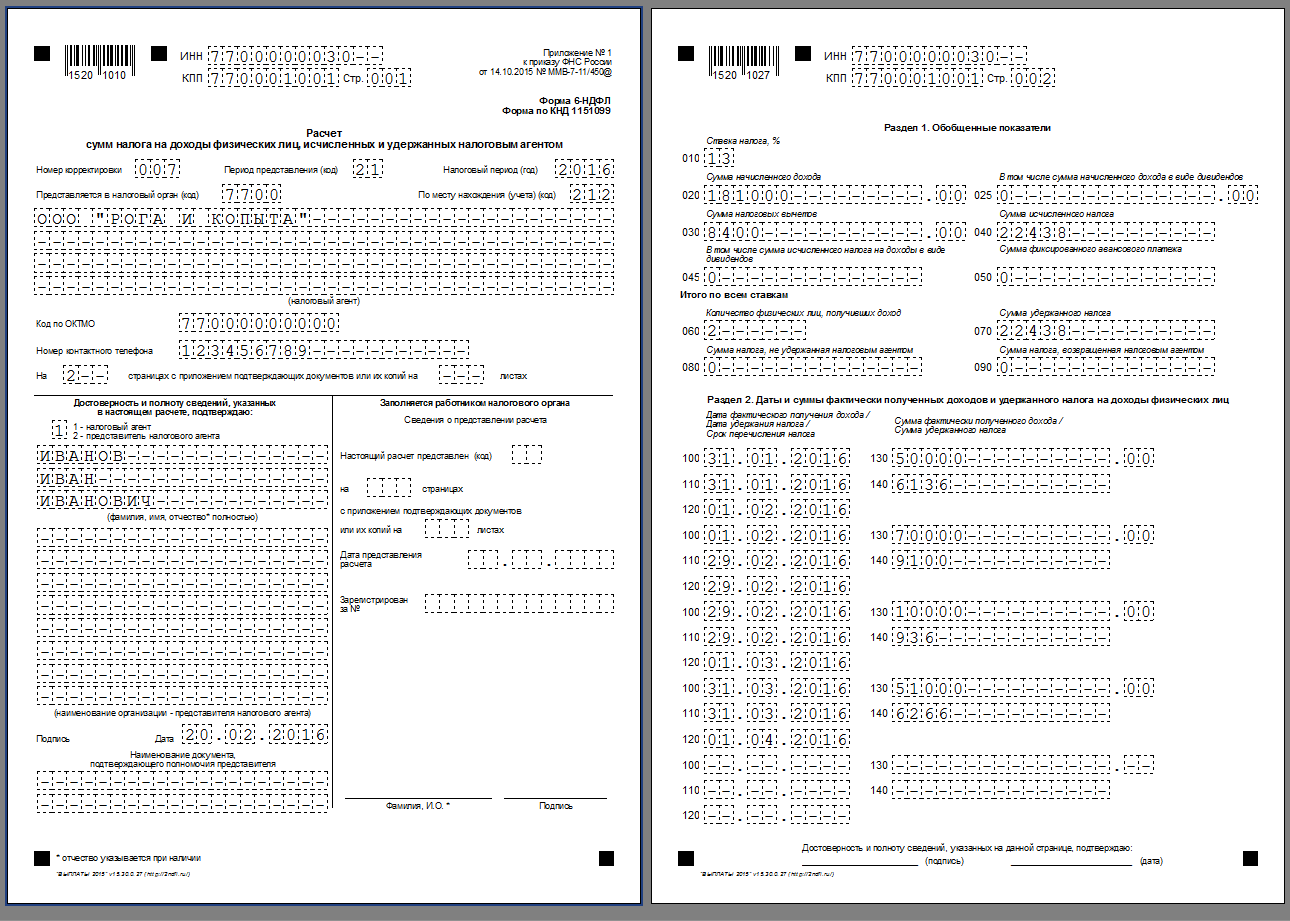

Как заполнить форму 6-НДФЛ

Расчет 6-НДФЛ состоит из титульного листа, разд. 1, разд. 2 и Приложения N 1 к расчету (далее — справка о доходах и суммах, бывшая 2 НДФЛ).

В разд. 1 отразите налог, удержанный в последние три месяца отчетного периода, и сроки его перечисления. В этом же разделе нужно отразить суммы налога, возвращенные за последние три месяца, и даты его возврата.

В разд. 2 покажите сведения о начисленных доходах, суммах вычетов и НДФЛ за весь период с начала года.

Если в периоде применялись разные ставки НДФЛ, по каждой из них заполните разд. 2 отдельно. Раздел 1 следует заполнять отдельно для дохода физлица, облагаемого по прогрессивной ставке.

Справка о доходах и суммах НДФЛ заполняется при составлении расчета за год. В ней представьте сведения о доходах физлиц за этот год, об исчисленных, удержанных и перечисленных налогах, о невозможности удержать налог, о сумме дохода, с которого не удержан налог и сумме этого налога.

Главное при заполнении расчета 6-НДФЛ — аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.