Расчет аванса по зарплате

ТК РФ не устанавливает порядок расчета и сумму аванса. Поэтому при определении размера выплаты нужно полагаться на разъяснения от Минтруда и Роструда, а также учитывать внутренние особенности предприятия. Аванс сотрудника можно посчитать по отработанному времени. Также его допустимо определять по процентному соотношению от зарплаты. Письмо Минтруда № 14-4-1702 предполагает, что за первую половину месяца работник должен получить оплату за реально отработанное время, причем по установленному окладу либо тарифной ставке.

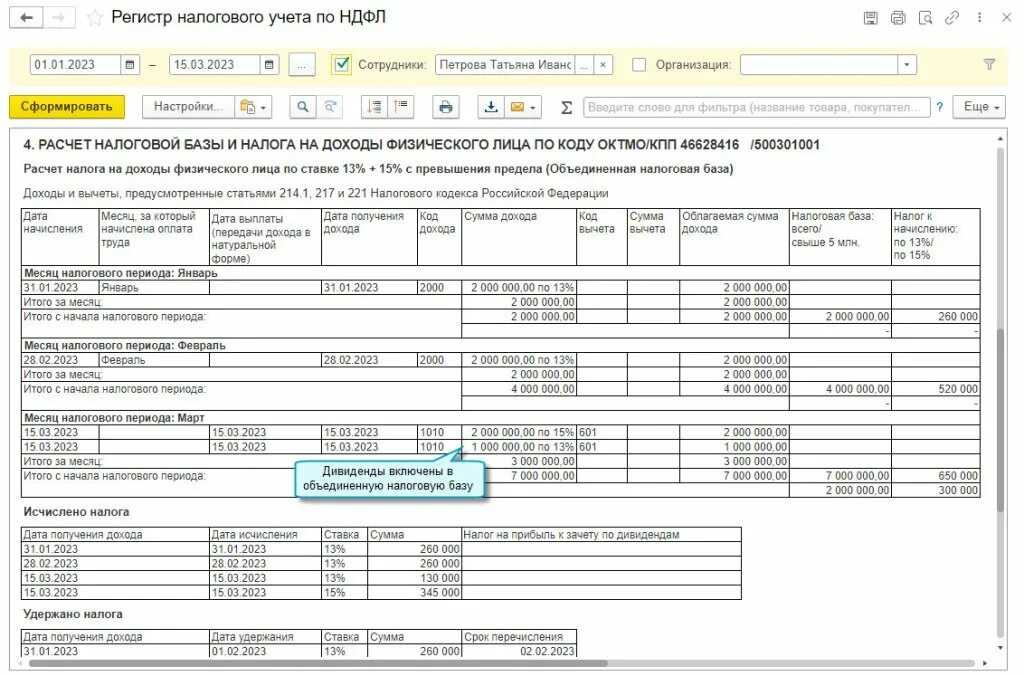

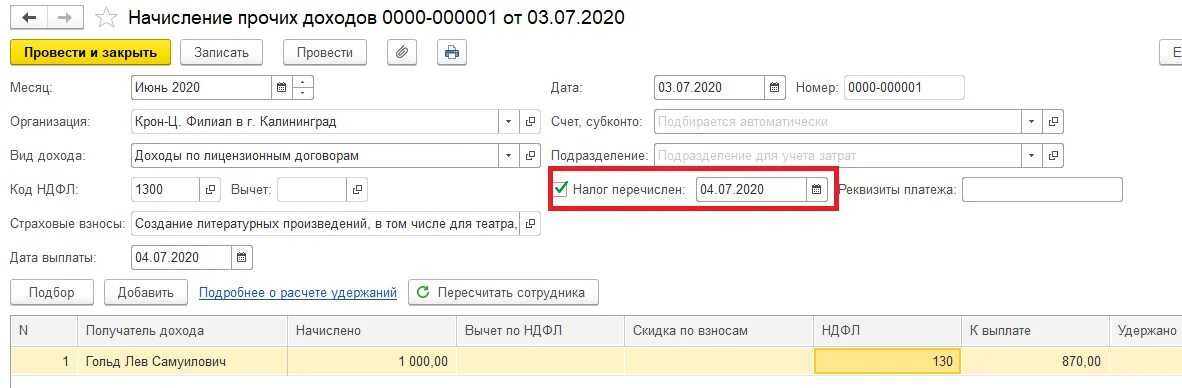

Кардинальные изменения по закону № 263-ФЗ с 2023 года затронут правила, касающиеся НДФЛ, включая налоговые расчеты, уплату и отчеты. С 1 января отменяется п. 2 ст. 223 НК РФ, устанавливавший датой дохода по заработной плате последний день месяца, за который ее начисляли. Пункт позволял не удерживать НДФЛ при выдаче аванса. Новые правила по п. 1 ст. 223 НК РФ устанавливают общую норму, которая признает доход полученным в день выплаты. Поэтому НДФЛ с 2023 года придется удерживать также с аванса.

Работодатель сможет поменять порядок авансового расчета, если ранее использовал коэффициент 0,87. Он больше не потребуется, так как НДФЛ будет удерживаться с каждой выплаты, включая аванс. Также с 2023 года отменяется п. 9 ст. 226 НК РФ, запрещавший работодателю из своего бюджета выплачивать НДФЛ. Изменение связано с переходом на единый налоговый счет, через который будут уплачиваться налоги и взносы.

Выплата зарплаты регулируется ч. 6 ст. 136 ТК РФ и обязывает работодателя рассчитываться с работниками минимум каждые полмесяца. Точные даты компания определяет самостоятельно. Крайним сроком для аванса будет 30 число текущего месяца, для второй части заработной платы – 15 число следующего. Сведения о сроках должны закрепляться во внутренних документах компании, включая ПВТР, положение об оплате трудовой деятельности, а также трудовые либо коллективные договоры.

Важно устанавливать конкретные даты, а не вписывать размытые формулировки. Например, если зафиксировать выплаты «не позднее 10 и 25 числа каждого месяца», то могут возникнуть недопонимания, касающиеся определения того, в какие дни выдают аванс и вторую часть зарплаты

Правильный подход с конкретикой обезопасит компанию.

Хотя с 2023 года потребуется удерживать НДФЛ с авансовой выплаты, срок ее выдачи менять не придется. Это можно сделать, если хочется сдвинуть время уплаты налога с аванса и выиграть время для формирования уведомления.

Новые правила позволят налоговым агентам выплачивать НДФЛ со всех доходов один раз в месяц. За расчетный период принимается промежуток от 23 до 22 числа, кроме декабря и января. Уведомление же по размеру НДФЛ, удержанному в рамках установленного срока, потребуется подать до 25 числа текущего месяца.

В качестве примера можно рассмотреть условный перенос работодателем дня выплаты аванса, обусловленного новыми правилами. Если авансовая часть зарплаты выдается до 22 числа, то уведомление по НДФЛ потребуется подать до 25 числа того же месяца. Удержанную же сумму нужно перечислить в течение трех суток, до 28. Если выплату аванса сдвинуть на 23 число, то в расчетном периоде этот день будет следующим месяцем, а вместе с этим переместятся даты уведомления и налогового платежа. Туда же попадет вторая часть зарплаты. Поэтому фактически компания будет готовить уведомление по всему НДФЛ за месяц и выплачивать налог по полной заработной плате.

Если работодатель переносит срок выплаты аванса, то придется сдвигать дату выдачи зарплаты, чтобы сохранить между этими днями промежуток в полмесяца, установленный в ч. 6 ст. 136 ТК РФ. Порядок же изменений такого характера зависит от документов, где ранее были прописаны правила.

Когда сроки зафиксированы трудовым договором, потребуется внести корректировки именно в него. За два месяца до вступления в силу изменений нужно уведомить работников, а также подготовить дополнительное соглашение, где будут указаны новые даты выплаты аванса и зарплаты. Также допустимо просто убрать из договора пункт о сроках выдачи заработной платы и оставить отсылку на ПВТР. Если же даты выплат закреплены в последних, то есть внутри правил внутреннего трудового распорядка, то потребуется издать приказ о корректировке документа, с которым должны под подпись ознакомиться все работники. Точных сроков для таких изменений не установлено, но сделать их лучше в ноябре.

Новый закон о садоводческих товариществах с 1 января 2021 года

Лучше всего разбираться с данным вопросом на примере. Например, в 2021 году за январь сторож предприятия отработал 170 часов при норме 143. Он получит свой оклад в оговоренном размере так, как отработал норму полностью. Но так как ему приходилось работать в праздничные дни, в ночной период, а также сверхурочно, бухгалтер должен начислить доплату за 12 праздничных часов, 72 ночных часа и 27 сверхурочных. Считаем заработок:

- Оклад – 3900 руб.

- Доплата за работу в праздник 3 900: 143х12х2=654 рубля.

- Доплата за ночной период. Для этого оклад делят на количество нормативных часов, а затем умножают на количество отработанных ночью часов и полученную сумму умножают на 20 %. Получатся 393 руб.

- Доплата за переработку. Первые 2 часа оплачивают по полуторному тарифу (получается 49 руб.), а остальные 25 – по двойному (1350 руб.).

Интересное видео. Взгляд на профессию изнутри.

Форма расчетного листка утверждается председателем Работодателем. Ответственность за правильность и своевременность выдачи расчетного листка несет бухгалтер (кассир) Работодателя.

3.5. Удержания из зарплаты Работников, заключивших трудовые договоры с Работодателем, производится только в случаях, предусмотренных действующим законодательством Российской Федерации.

3.6. При расторжении трудового договора выплата всех денежных сумм, причитающихся работнику, производится в день его увольнения.

3.7.

Заработная плата по договорам гражданско-правового характера выплачивается на основании актов выполненных работ, подписанных комиссией Работодателя в составе: 2-х членов правления; 3-х членов садового некоммерческого товарищества «Горки-Р», вблизи садовых участков которых производились работы и утвержденных председателем правления, в сроки, определенные договорами подряда по расходному кассовому ордеру. По предложению комиссии сумма заработной платы может быть изменена в случае неполного или некачественного выполнения работником объема работ, также могут быть перенесены сроки выплаты зарплаты по договорам гражданско-правового характера до полного и качественного выполнения работ.

4.1. Настоящее Положение вступает в силу с даты его принятия общим собранием Работодателя и действует до его изменения или отмены.

4.2. Вопросы оплаты труда, не урегулированные настоящим Положением, разрешаются в порядке, установленном Трудовым кодексом Российской Федерации от 30 декабря 2001 г. № 197-ФЗ и другими нормативными правовыми актами, регулирующими общественные отношения, складывающиеся в трудовой сфере.

By Сергей Машков / 31st Май, 2018 / Трудовое право / No Comments

Начало см. в статье «Председатель ТСЖ без трудового договора. Право на зарплату и отпуск»: Ряд извлечений из судебной практики рассмотрения споров между товариществами (ТСЖ, СНТ) и бывшими председателями товариществ (ТСЖ, СНТ).

Стороны спорят о природе возникших между ними правоотношений: бывший председатель правления полагает, что осуществлял деятельность как работник и применимы нормы Трудового кодекса РФ, а товарищество считает, что трудовые отношения не возникли и являются гражданско-правовыми.

В данной публикации приведем примеры разрешения споров «в пользу товарищества»: суд счел, что председатель правления ТСЖ или СНТ «трудился» не в рамках трудового правоотношения и нормы ТК РФ при разрешении спора неприменимы.

Уполномоченные избираются в том случае, если устав СНТ позволяет провести заседание таким способом, и в нем установлены следующие положения:

- число участников, от которых избирается один уполномоченный;

- срок полномочий уполномоченного;

- порядок избрания уполномоченных (открытым анием или тайным анием с использованием бюллетеней);

- возможность досрочного переизбрания.

Такое заседание вправе рассматривать любые вопросы деятельности СНТ и принимать по ним решения.

Образец доверенности Скачать Как созвать Правление созывает сбор по мере необходимости, но не реже чем один раз в год.

Внеочередное проводится по решению правления, требованию ревизионной комиссии (ревизора), а также по предложению органа местного самоуправления или не менее чем одной пятой общего числа участников.

Что поменялось для прочих премий и разовых начислений, не являющихся оплатой труда

Для доходов, не относящихся к оплате труда, произошли два ключевых изменения:

- Поменялся срок уплаты НДФЛ. Так же, как и для всех остальных доходов, удержанный налог необходимо перечислять ежемесячно не позднее 28 числа. Для декабря предусмотрено два срока уплаты: 28 декабря и последний рабочий день года.

- Возникла необходимость ежемесячно не позднее 25 числа представлять в ИФНС уведомление об удержанном НДФЛ.

Порядок определения даты получения дохода для прочих премий и разовых начислений не изменился – это по-прежнему дата их фактической выплаты. Детальное описание изменений представлено в таблице.

| Параметр сравнения | Как было до 2022 года включительно | Как стало с 2023 года |

|

Дата получения дохода |

Дата фактической выплаты |

Дата фактической выплаты |

|

Срок уплаты |

Последнее число месяца, в котором выплачены отпускные и больничные |

Единый срок уплаты НДФЛ для всех доходов, зависит от даты выплаты:

|

|

Необходимость подачи уведомления |

— |

|

Нужно ли начислять с премиальных сумм страховые взносы? Ответ на этот вопрос также полностью зависит от характера премии.

Объектом обложения взносами являются выплаты и вознаграждения, произведенные работнику в рамках трудовых отношений

Верховный Суд РФ в своем определении от 26.01.18 № 307-КГ17-21301 указал, что при решении вопроса об обложении премии страховыми взносами важно то, связана ли она с выполнением трудовых обязанностей

Что же касается непроизводственных премий, то многие специалисты считают, что с них страховые взносы не начисляются. Это следует из толкования статьи 420 НК РФ. Однако в Минфине с таким подходом не согласны. В письме от 07.02.17 № 03-15-05/6368 чиновники ведомства указывают, что раз в статье 422 НК РФ премии не поименованы, то взносы с них платить необходимо. При этом в судебной практике неоднократно принимались решения в пользу работодателей, которые не начисляли взносы с непроизводственных премий (определения Верховного Суда РФ от 01.09.15 № 304-КГ15-10018, от 16.01.18 № 303-КГ17-20493, постановление Арбитражного суда Поволжского округа от 27.09.16 № Ф06-13612/2016).

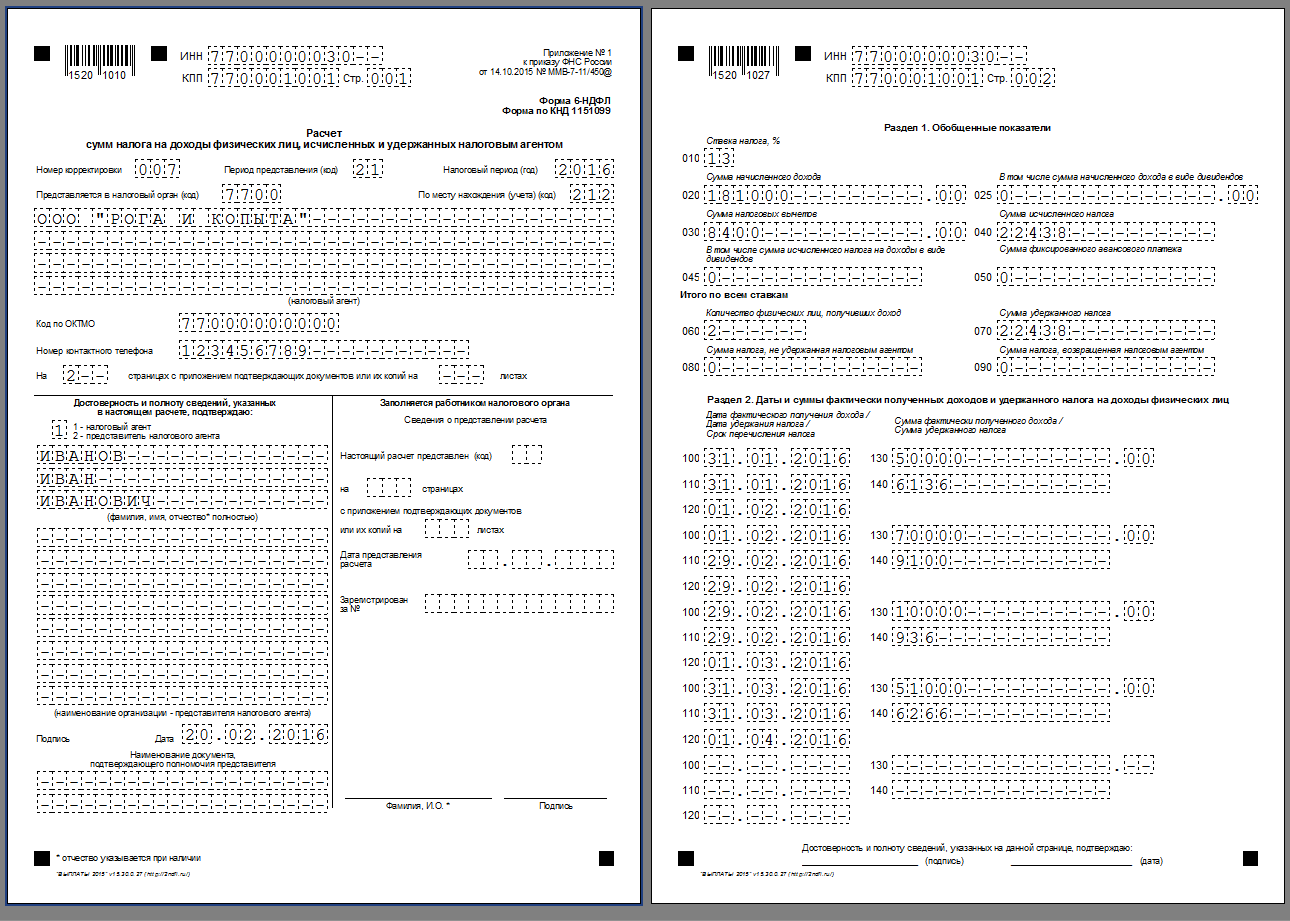

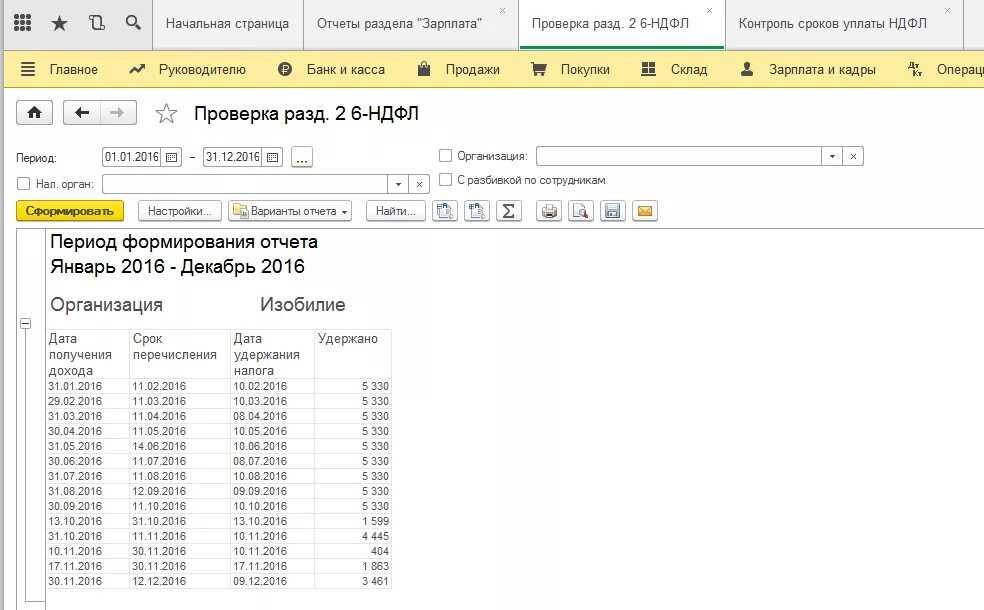

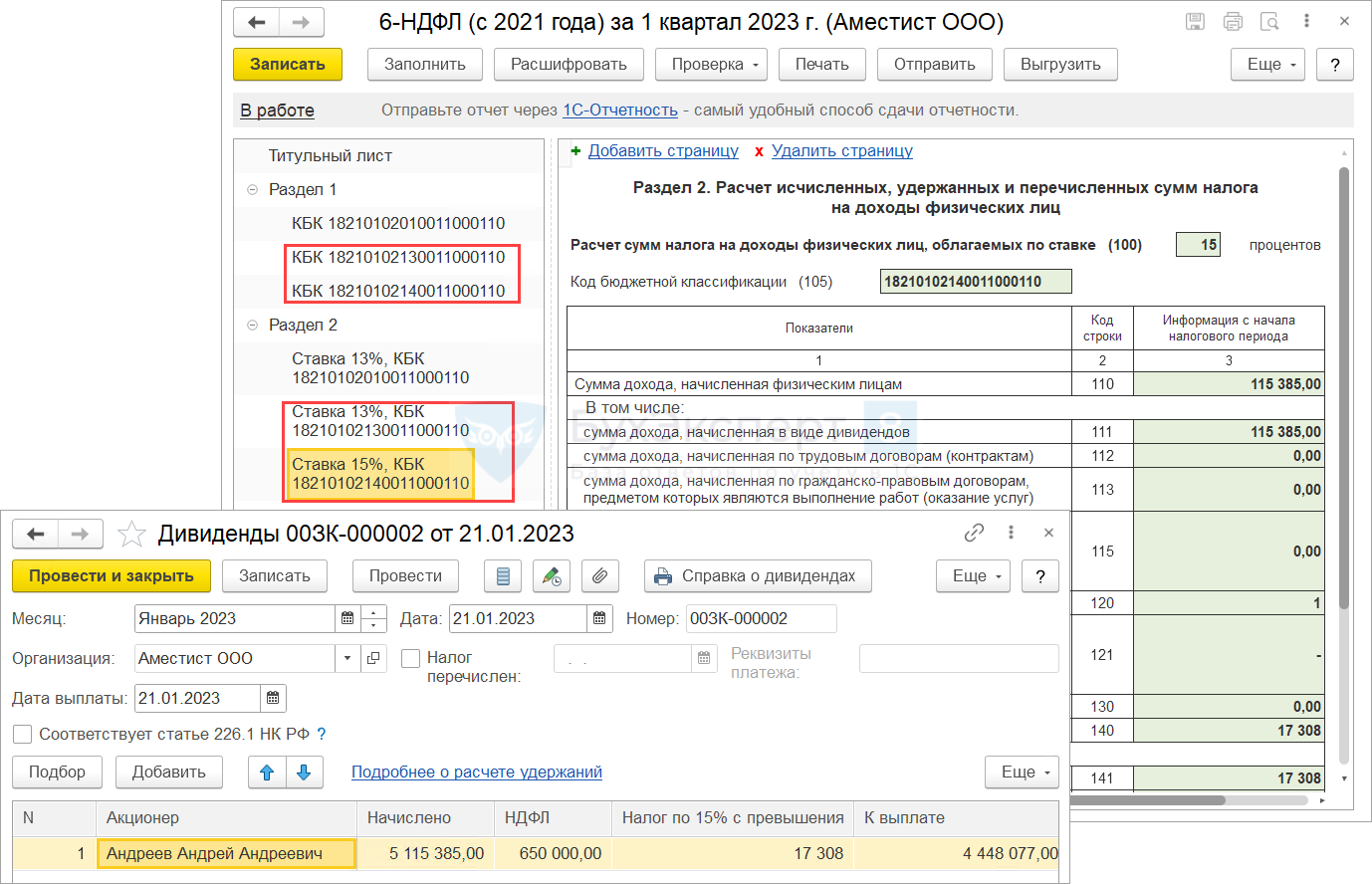

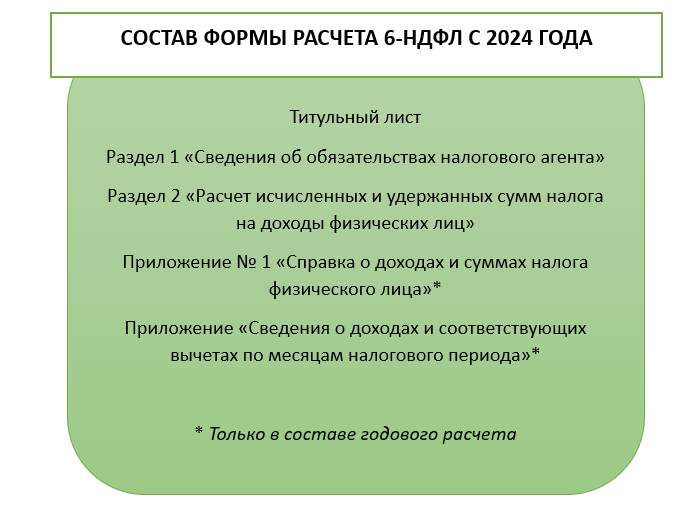

Новая форма 6-НДФЛ

Ещё до увеличения количества расчётных периодов ФНС успела утвердить новую форму 6-НДФЛ (приказ от 19.09.2023 № ЕД-7-11/649@). Однако применять её пока не нужно. За 2023 год следует отчитаться по форме из приказа от 15.10.2020 № ЕД-7-11/753@. А расчёт 6-НДФЛ за I квартал 2024 года необходимо представить по форме, которую налоговая служба рекомендовала в письме БС-4-11/15166@ от 04.12.2023.

Основные изменения в новом бланке, который применяется с 2024 года, будут таковы:

- в каждом квартале теперь ровно 6 расчётных периодов;

- удержанный и возвращённый налог нужно не только отразить общей за квартал суммой, но ещё и разбить на 6 частей – по количеству расчётных периодов;

- некоторые показатели отражать больше не придётся, например, выплату по ДГПХ или дивиденды;

- появилось новое поле «Налоговая база»;

- незначительные корректировки внесены в справку о доходах физлиц, бывшую 2-НДФЛ.

Мы рассмотрели основные новшества по НДФЛ, которые затронут бизнес в 2024 году. Как видно, нюансов немало. Также нельзя исключить новых изменений и настройки правил в связи с переходом на ЕНС.

Типичные ошибки в обложении премий взносами

Ошибка: Бухгалтерский учет премиальных средств в отчетном периоде, за успешную работу в котором поощряются служащие.

Комментарий: Премии должны быть учтены в том налоговом периоде, в котором они были фактически выплачены сотрудникам. Если, к примеру, в ноябре служащие получили премию за добросовестный труд в период с июля по сентябрь, перечисленные им деньги должны быть учтены в ноябре месяце.

Ошибка: Распределение праздничных премий сотрудникам в неравных размерах и не начисление на них страховых взносов.

Комментарий: Если размер премий, выдаваемых к праздничному дню, будет не одинаковым для всех служащих, станет очевидным поощрение отдельных работников за более выдающиеся успехи в работе. А это будет означать, что премия неразрывно связана с трудовым процессом. Такие премии облагаются страховыми взносами.

Ошибка: Внесение сумм разовых премий, приуроченных к праздничным дням, в перечень расходов при расчете налога на прибыль предприятия.

Комментарий: Разовые премии можно вычесть из налогооблагаемой базы только при одновременном соблюдении следующих условий: премиальные упоминаются в трудовом соглашении, они начисляются за успехи в производственном процессе.

Новый механизм перечислений в бюджет

Принцип уплаты изменили для всех налогов и взносов за небольшим исключением. Теперь НДФЛ надо перечислять на единый налоговый счёт (ЕНС).

Заполнять платёжное поручение нужно по-новому. В нём указывают КБК – 18201061201010000510 (код единого налогового платежа), статус плательщика – «01», ОКТМО – «0» или код муниципального образования по месту регистрации, если этого требует банк.

До 25 числа каждого месяца теперь подаётся уведомление об исчисленных суммах НДФЛ по ближайшему сроку уплаты. Бланк утверждён приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Введён единый день списания налогов – 28 число. На эту дату нужно обеспечить на сальдо ЕНС сумму не менее исчисленного НДФЛ, а также прочих платежей, которые спишутся в этот день. Если денег на едином счёте хватать на всё не будет, средства распределят между всеми налогами, которые подлежат уплате 28 числа. Теперь не получится заплатить только налог на доходы работников и не перечислить, например, страховые взносы, налог на прибыль или НДС. Ведь сумму перечисленного НДФЛ инспекция сама частично направит на оплату других налогов, если по ним есть недоимка.

Чтобы компании успели привыкнуть к новшествам, в 2023 году действует переходный период. Наряду с новыми правилами перечисления налогов применяются и старые – уплата налога напрямую. В этом случае подавать уведомление не нужно, ведь вся необходимая информация будет в платёжном поручении. Однако есть два важных момента:

- при старом способе оплаты в платёжке нужно указать статус плательщика «02», КБК НДФЛ (коды есть в таблице в конце статьи) и ОКТМО своего муниципального образования;

- если хоть раз подать уведомление об исчисленных суммах любого платежа, право на уплату налогов старым способом будет утеряно.

Опытный бухгалтер выполнит все требования законодательства

Чем грозит нарушение сроков выплаты заработной платы

Ответственность работодателя за подобные нарушения может быть двух видов: материальная и административная.

Административная ответственность применяется только при наличии вины работодателя.

Административное наказание первичное (п. 1 ст. 5.27 КоАП):

- предупреждение или штраф в 1 000–5 000 руб. для должностных лиц;

- штраф для виновника-ИП — 1 000–5 000 руб.;

- штраф для виновника-юрлица — 30 000–50 000 руб.

Административное наказание повторное (п. 2 ст. 5.27 КоАП):

- дисквалификация на 1–3 года или штраф в 10 000–20 000 руб. для должностных лиц;

- штраф для виновника-ИП — 10 000–20 000 руб.;

- штраф для виновника-юрлица — 50 000–70 000 руб.

Матответственность (ст. 236 ТК РФ) выражается в денежной компенсации за каждый день задержки, исчисляемой из 1/150 ключевой ставки ЦБ РФ от суммы, положенной к выплате (за минусом НДФЛ). Это минимальный размер компенсации, но работодатель вправе назначить большую сумму. Никаких заявлений от работника на ее получение не требуется — она должна быть выплачена вместе с задержанными суммами.

Согласно абз. 5 ч. 1 ст. 21 Трудового кодекса, работодатель обязан уплачивать заработную плату своевременно и в полном объеме в соответствии с квалификацией сотрудника, количеством выполненной работы, отработанными днями и качеством исполненной работы.

Периодичность выплаты заработной платы и место ее выплаты прописаны в Трудовом кодексе в ст. 136. Выплата зарплаты производится обязательно в рублях. В натуральной форме зарплата платится только по согласию сотрудника, при этом ее доля не может превышать 20% от месячной заработной платы (согласно ст. 131 Трудового кодекса).

Согласно ч. 1 ст. 136 Трудового кодекса, каждому работнику должны предоставить для ознакомления следующие сведения:

- Составные части зарплаты за соответствующий период.

- Размер иных выплат.

- Величина денежной компенсации за просрочку выплат.

- Размер удержаний и основания для этого.

- Общая сумма, которая должна быть выплачена сотруднику.

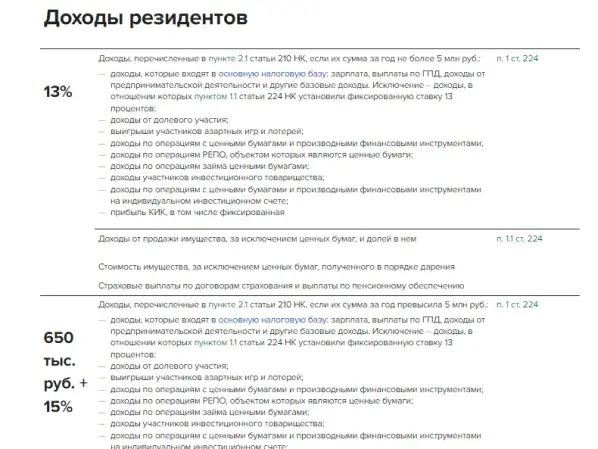

С 2023 года будет установлен единый тариф по страховым взносам, уплачиваемым в ИФНС (Федеральный закон от 14.07.2022 № 239-ФЗ). Напомним, что в ИФНС уплачиваются взносы на ОПС, ОМС и ВНиМ с выплат работникам.

По общему правилу единый тариф, в который войдут все налоги с зарплаты в 2023 году, будет установлен в следующих размерах:

- 30% – для взносов, исчисляемых в пределах установленной единой предельной величины базы для исчисления страховых взносов;

- 15,1% – для взносов, исчисляемых свыше установленной единой предельной величины базы.

Как видим, базовый тариф в пределах лимита не меняется. Сейчас работодатели тоже в общем случае платят взносы суммарно по тарифу 30%, но этот налог состоит из 3-х частей:

| Назначение взноса | Отчисление в процентах |

| на ОПС | 22% |

| на ОМС | 5,1% |

| на ВНиМ | 2,9% |

Как определить статус налогового резидента РФ

Основной критерий — длительность пребывания в РФ. Если сотрудник находился на российской территории более 183 календарных дней в течение 12 месяцев подряд — он налоговый резидент, а если меньше — нерезидент (п. 2 ст. 207 НК РФ). При этом гражданство сотрудника значения не имеет (письмо Минфина РФ от 05.05.2015 № 03-04-05/25727).

Но есть особые случаи, предусмотренные статьей 207 НК РФ. Например, поездки для лечения или обучения на срок до 6 месяцев не прерывают пребывание в РФ для определения статуса налогового резидента. Также не прерывают пребывание в РФ выезды для исполнения трудовых обязанностей на морских нефтяных и газовых месторождениях.

Перечень документов, которые подтверждают статус налогового резидента РФ, в НК РФ не установлен. По мнению ФНС, основные подтверждающие документы — это копии страниц загранпаспорта с отметками о пересечении границы (письмо от 10.06.2015 № ОА-3-17-2276@).

Проблема в том, что такое подтверждение возможно получить не всегда. Например, в Белоруссию или Казахстан можно въезжать по внутреннему российскому паспорту, где отметки о пересечении границы не предусмотрены.

В подобных случаях можно использовать дополнительные подтверждающие документы. Например, это могут быть документы о регистрации по месту жительства или пребывания, табеля учёта рабочего времени, миграционные карты (письмо ФНС РФ от 22.10.2014 № ОА-3-17/3584@).

Также сотрудник может запросить в ФНС , подтверждающую статус налогового резидента и предоставить её работодателю. Может, но не обязан. За определение статуса налогового резидента и правильность удержания НДФЛ отвечает работодатель. Минфин рекомендует в сомнительных случаях, если сотрудник не предоставил подтверждающие документы, при начислении НДФЛ исходить из того, что он является нерезидентом (письмо от 12.08.2013 № 03-04-06/32676).

Проиндексируют ли зарплаты с 1 февраля 2021 года?

- различные премии за успешное выполнение задания, завершение квартала, день специалиста и т. п;

- надбавки за стаж, почетное звание, использование инновационных технологий или применения особых техник

- работы;

- индексация;

- оплачиваемый отпуск;

- возмещение за неиспользованный отпуск.

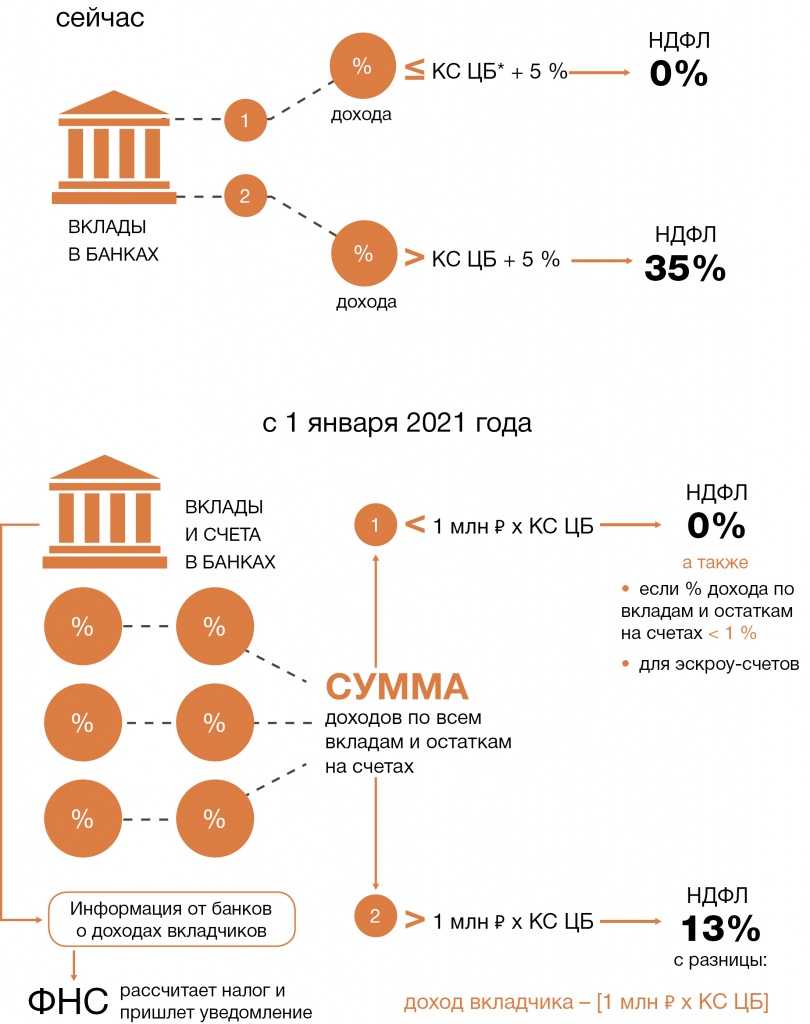

Споры о налогообложении пенсионных выплат велись неоднократно. Некоторые граждане и даже политики считают, что НДФЛ с граждан Украины пожилого возраста не должен взиматься вообще. Однако соответствующие законопроекты об отмене налога для людей пенсионного возраста и многие другие предложения так и не были приняты, поэтому пенсионерам все еще приходится отчислять часть своего дохода. Однако есть небольшие нюансы, о которых обязательно нужно знать.

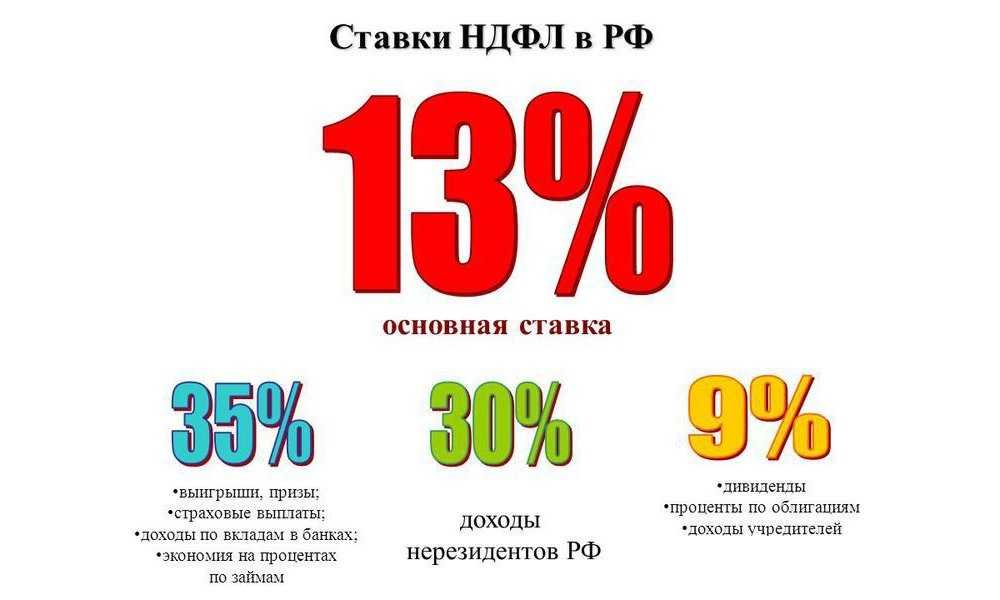

Что касается ставки в 5%, то она устанавливается для дохода от дивидендов по акциям и корпоративным правам, начисляемого резидентам. Также такая ставка применяется к прибыли от продажи недостроенного объекта, прибыли от продажи некоторых видов движимого имущества.

Стандартная ставка составляет целых 18%. Однако надо не забывать про исключения, когда ставка уменьшается до 5%. Все эти нюансы и даже некоторые случаи описаны в действующей редакции Налогового кодекса.

· Физлица, имеющие место для жизни в Украине, другими словами, резиденты. Налогооблагаются доходы, полученные в нашей стране, и за ее пределами. Хорошим примером получения такого вида дохода могут послужить IT-специалисты, проживающие в Украине и выполняющие работу для иностранных компаний, не выходя из дома. Еще таких людей называют фрилансерами;

Налоговые агенты – сюда входят все предприятия и работодатели, проводящие начисление, удержание и уплату НДФЛ с зарплат своих работников. Процесс оплаты обязательных налоговых сборов играет одну из главных ролей при начислении и выплате зарплаты, а значит своевременность и полнота этих выплат очень важны. В данном случае агент берет на себя ответственность за качественную и регулярную оплату налога на зарплату от лица наемного работника.

Единый социальный взнос (ЕСВ) — обязательный платеж в Пенсионный фонд и страховой фонд. Сумма измеряется в процентах и зависит от категории работника и риска его деятельности. Процентные отчисления взимаются в размере от 22 до 41% в зависимости от риска работы на предприятии и выплачиваются с денег работодателя.

Как внести изменения в документы и установить правильные сроки выплаты заработной платы

Если по каким-либо причинам у вас нет ЛНА, регулирующих сроки перечисления зарплаты, их нужно сделать и как можно быстрее. Если же необходимые ЛНА есть, но сроки в них указаны неверно, это следует оперативно исправить:

- Если возможно, переделайте документ, но только при условии, что это не вызовет несоответствий с другой вашей документацией.

- Для того чтобы изменить колдоговор, соберите комиссию из представителей обеих сторон — сотрудников и работодателя. Результаты переговоров членов комиссии оформите допсоглашением, в котором укажите новые зарплатные сроки.

- Если зарплатные даты вносились в трудовые договоры, придется оформлять допсоглашения к каждому из них.

- Изменения сроков выплаты заработной платы, вносимые в ПВТР, оформить проще всего — для этого достаточно издать приказ, с которым следует ознакомить каждого работника под подпись.

https://youtube.com/watch?v=ugys02FN9p0

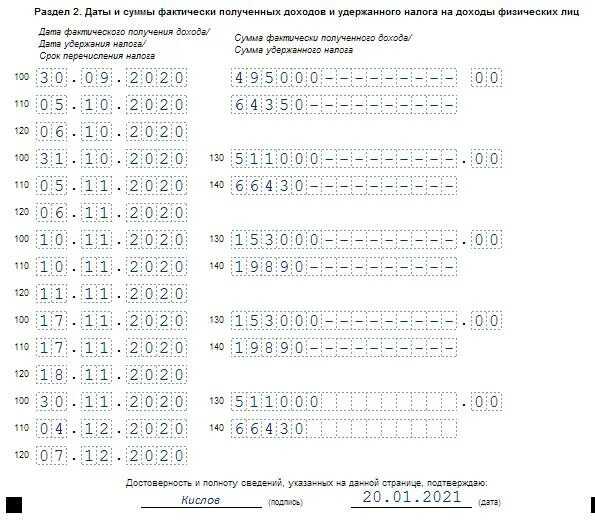

Письмо Федеральной налоговой службы от 14 февраля 2023 г. № ЗГ-3-11/2128@ Об отражении в форме 6-НДФЛ суммы задолженности по заработной плате за 2021 г., выплаченной работникам организации в 2023 г.

30 марта 2023

Управление налогообложения доходов физических лиц и администрирования страховых взносов ФНС России рассмотрело интернет-обращение и сообщает следующее.

С учетом пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленные сроки расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее — расчет по форме 6-НДФЛ), по форме, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

Согласно пункту 1.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), расчет по форме 6-НДФЛ заполняется налоговыми агентами на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее — НДФЛ, налог), содержащихся в регистрах налогового учета.

В этой связи, в расчете по форме 6-НДФЛ налоговым агентом указываются суммы дохода в виде заработной платы, которые фактически выплачены физическим лицам (получены физическими лицами). Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате), не указываются налоговым агентом в расчете по форме 6-НДФЛ.

Согласно Федеральному закону от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон от 14.07.2022 N 263-ФЗ) пункт 2 статьи 223 Кодекса в соответствии с которым датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), утратил силу с 1 января 2023 года.

В этой связи, с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, если заработная плата за выполнение трудовых обязанностей в одном налоговом периоде выплачивается в другом налоговом периоде, то такой доход относится к другому налоговому периоду.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

В соответствии с пунктом 6 статьи 226 Кодекса с 1 января 2023 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление налоговыми агентами сумм налога, исчисленного и удержанного за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

Учитывая изложенное, сумма задолженности по заработной плате за 2021 год, выплаченная работникам организации в 2023 году, с учетом подпункта 1 пункта 1 статьи 223 Кодекса относится к доходам налогового периода 2023 года и указывается в расчете по форме 6-НДФЛ за соответствующий период 2023 года, а также в приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2023 год.

При этом с учетом пункта 6 статьи 81 Кодекса налоговому агенту в целях исключения суммы заработной платы, фактически не выплаченной работникам организации, необходимо внести соответствующие изменения в расчет по форме 6-НДФЛ за 2021 год и представить в налоговый орган уточненный расчет по форме 6-НДФЛ за 2021 года.

| Начальник Управленияналогообложения доходов физических лици администрирования страховых взносов | М.В. Сергеев |

Ответственность работодателя по размерам выплат

Заработная плата за первую и вторую половину месяца должна быть выплачена в полном объеме, и если для расчета итоговой заработной платы применяется единственная методика, то расчет заработной платы за первую половину месяца может осуществляться двумя разными способами:

1. Учреждение применяет безавансовую систему оплаты труда. Этот способ предполагает фактический расчет заработной платы два раза в месяц с начислением всех установленных сотруднику доплат и надбавок и, соответственно, всех удержаний, в том числе НДФЛ. При этом обязанности работодателя перечислить НДФЛ с заработной платы за первую половину месяца не возникает.

Очевидное преимущество в виде точного размера выплаты нивелируется увеличением учетной работы, и поэтому данный способ не нашел широкого распространения.

2. Учреждение применяет авансовую систему оплаты труда.

Традиционно заработную плату за первую половину месяца называют авансом, хотя ТК РФ такого определения не содержит, но в ст. 423 ТК РФ есть норма, согласно которой законы и иные правовые акты РФ, а также законодательные и иные нормативные правовые акты бывшего СССР применяются, если они не противоречат Трудовому кодексу. Одним из таких документов, регламентирующих размер аванса, является Постановление Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца».

Приведем полную цитату из него. Совет Министров Союза ССР постановляет: установить, что размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Документом установлены две важных нормы:

1. Заработная плата за первую половину месяца – это аванс, и он выплачивается в счет заработной платы.

2. Размер аванса определяется отработанным временем.

Основанием выплаты аванса является табель учета рабочего времени. Причем, поскольку в ст. 136 ТК РФ закреплено, что заработная плата выплачивается не реже чем каждые полмесяца, на каждый период расчета будет свой табель. Форма и общий порядок заполнения табеля (ф. 0504421) установлены Приказом Минфина РФ № 52н, а периоды заполнения и сроки представления в бухгалтерию определяются в графике документооборота учреждения в рамках формирования его учетной политики.

Поскольку размер аванса зависит от фактически отработанного времени, его величина не может быть установлена в фиксированной сумме, а в Письме Минздравсоцразвития РФ от 25.02.2009 № 22-2-709 имеется рекомендация, что заработная плата за каждую половину месяца должна начисляться примерно в равных суммах (без учета премиальных выплат).

Для облегчения учетных процедур размер аванса целесообразно утвердить в виде доли оклада, и обычно это 40%. Если в виде аванса выплатить 50% оклада, то при удержании НДФЛ в окончательном расчете заработная плата за вторую половину месяца будет значительно меньше. В случае необходимости размер аванса можно округлить в боґльшую сторону до сотен или тысяч рублей и корректировать пропорционально отработанному времени.

В части 6 статьи 136 ТК РФ прописаны три документа, в которых работодатель вправе установить сроки выплаты зарплаты:

- правила внутреннего трудового распорядка;

- коллективный договор;

- трудовой договор.

Какие документы требуется оформить, поясним в таблице:

| Где закреплена дата выплаты | Что делать |

| Правила внутреннего трудового распорядка | Издайте приказ о внесении изменений в правила внутреннего трудового распорядка |

| В трудовых договорах | Заключите дополнительное соглашение к трудовому договору |

| В коллективном трудовом договоре | Подпишите дополнительное соглашение к трудовому договору |

Выдача заработной платы на карту и наличными

Рассмотрим ситуацию: работник предприятия обращается в бухгалтерию и просит переводить на банковский счет только часть заработной платы. Остальное он хочет получать наличными.

При этом уточняет, что желает разделить не аванс и основную часть зарплаты, а хочет получать часть основной зарплаты на карту, а остальное – наличными.

Организация при этом давно является зарплатным клиентом одного из банков, а потому всем сотрудникам зарплата и иные выплаты зачисляются на карты.

Согласно положениям 136 статьи Трудового кодекса РФ:

- заработная плата должна выплачиваться с периодичностью не реже, чем два раза в месяц с перерывом в 2 недели. Даже через соглашение между сотрудником и организацией нельзя изменить периодичность выплат, иначе это будет считаться нарушением трудового законодательства;

- организация обязана в любом внутреннем ОРД указать конкретные даты, когда будет происходить оплата труда;

- выплата основной части зарплаты должна быть выдана работнику не позднее, чем по истечении 15 дней с момента окончания отчетного периода, за который она выплачивается. То есть если зарплата за апрель, то она должна быть выплачена не позднее 15 мая.

Министерство труда в своих письмах дает разъяснение о том, что главный принцип трудовых отношений в том, что сотрудник имеет право получать заработную плату регулярно в установленные даты в полной объеме. Таким образом, выплата части зарплаты на карту, части – наличными, данный правовой принцип не нарушает.

Теперь разберемся подробнее как реализовать такое дробление, если все сотрудники получают деньги на карты. В пункте 3 статьи 136 трудового кодекса сказано, что заработная плата выплачивается в том месте, где работник выполняет свои трудовые обязанности или же перечисляется на лицевой счет в банке, открытый на имя сотрудника.

Сотрудники вправе самостоятельно выбирать на счет какого банка зачислять им деньги. При этом сотрудник вовсе не обязан объяснять почему он выбрал именно этот банк.

Преимущества и недостатки изменений

Внедрение новых изменений в учет начисления заработной платы в 2024 году имеет свои преимущества и недостатки, которые важно учитывать при их реализации

| Преимущества | Недостатки |

|---|---|

| Упрощенная система начисления ЗП | Возможность появления ошибок при переходе на новую систему |

| Повышение прозрачности процесса начисления ЗП | Необходимость в обучении сотрудников новой системе |

| Улучшение автоматизации расчетов | Возможные сложности при адаптации внешних программных систем к новым требованиям |

| Большая точность в расчетах начислений | Возможное снижение гибкости в учете особенностей разных видов оплаты |

| Улучшение контроля за выплатами | Дополнительные затраты на перевод системы на новый подход |

Необходимо внимательно оценить все преимущества и недостатки изменений в учете начисления заработной платы в 2024 году, провести все необходимые обучения и тестирования, чтобы минимизировать возможные негативные последствия и максимально эффективно использовать новую систему.