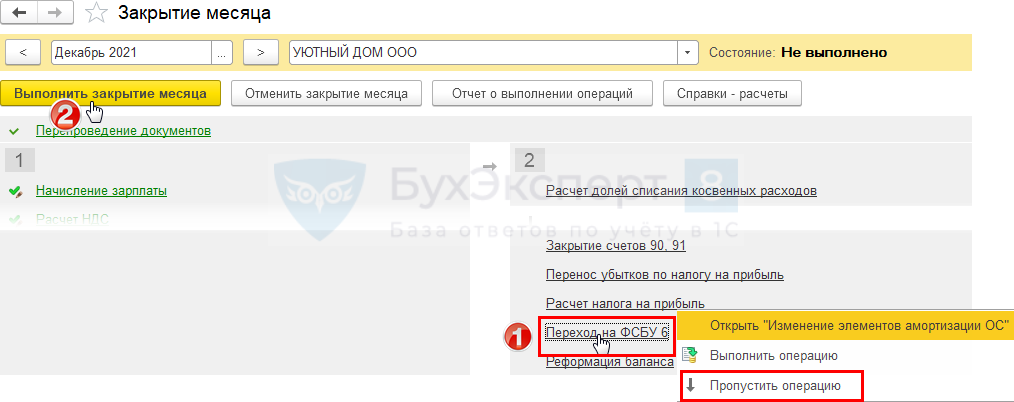

Новые формы отчетности по прослеживаемым товарам

Компания и ИП, работающие с прослеживаемыми товарами, обязаны подавать новые виды отчетности:

|

Вид отчетности |

Кто сдает, что указывают |

Срок сдачи |

|

Уведомление об остатках прослеживаемых товаров |

Все налогоплательщики, проводящие операции с прослеживаемыми товарами |

В течение 30-ти дней с даты начала действия перечня прослеживаемых товаров |

|

Уведомление о перемещении прослеживаемых товаров |

В течение 5-ти дней с момента отгрузки при экспорте в страны ЕАЭС или на следующий день при возврате из стран ЕАЭС |

|

|

Декларация по НДС |

Налогоплательщики по НДС указывают приобретение и реализацию товаров, сопровождаемую счетами-фактурами или УПД со статусом «1», разд. 8 и 9 декларации по НДС |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Отчет об операциях с прослеживаемыми товарами |

Неплательщики НДС указывают все операции, включая приобретение и реализацию прослеживаемых товаров |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Неплательщики НДС указывают приобретение у неплательщиков НДС, реализацию товаров в розницу, списание товаров, передачу в производство, списание для собственных нужд |

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

При осуществлении действий с прослеживаемыми товарами отчетность нужно сдавать ежеквартально:

- неплательщикам НДС — в ИФНС подается отчет об операциях с прослеживаемыми товарами;

- плательщиками НДС — в ИФНС подается декларация по НДС с указанием данных об операциях с прослеживаемыми товарами. В некоторых ситуациях им нужно подать отчет об операциях с прослеживаемыми товарами, к примеру, при покупке товаров конечным покупателем для своих целей.

Подключим электронный документооборот (ЭДО) для работы с прослеживаемостью товаров. Звоните!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Счета-фактуры

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Как работать с системой прослеживаемости в 1С:Бухгалтерии 8

Перед началом учета нужно следующее:

- понять, что есть товары для реализации, подлежащие прослеживанию (посмотреть в перечне таких товаров и указать в справочнике «Номенклатура» признак «Прослеживаемый товар», код ТН ВЭД и страну происхождения продукции);

- провести инвентаризацию остатков на 1 июля 2021 года, оформить на них РНТП;

- настроить ЭДО с контрагентами — поставщиками и покупателями продукции, подлежащей прослеживанию.

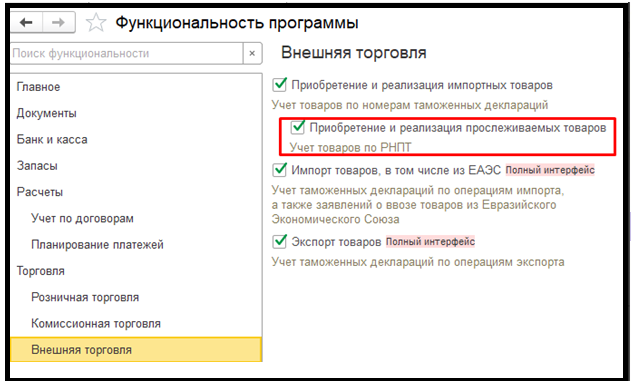

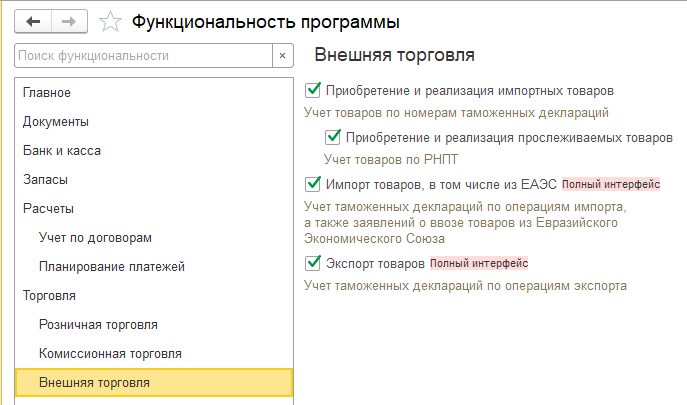

«Торговля» — «Внешняя торговля» — «Приобретение и реализация прослеживаемых товаров»

Этап 2 — Настройка справочника «Номенклатура»

В графе «Маркировка и контроль» выбирается показатель «Прослеживаемый товар». Затем указывается страна изготовления и код ТН ВЭД.

Этап 3 — Подача уведомления об остатках на 1 июля 2021 года

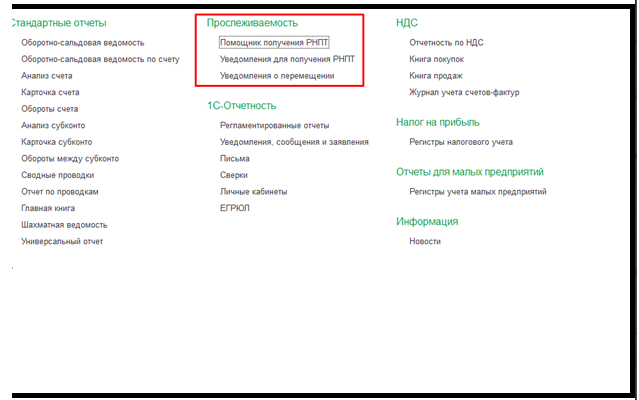

Нужно зайти в меню «Отчеты», выбрать раздел «Прослеживаемость» и далее перейти в «Помощник получения РНТП».

Пользователь нажимает кнопку «Провести инвентаризацию» и выбирает в таблице те товары, на которые нужно оформить РНТП. Уведомления нужно формировать по отдельности по всем кодам ТН ВЭД. Для отправки используется кнопку «Отправить в ФНС».

ИФНС должна прислать ответ в течение суток. Ответ поступает на каждое уведомление по отдельности, и в нем фиксируется номер РНТП.

Направление уведомления об остатках прослеживаемых товаров в ФНС России

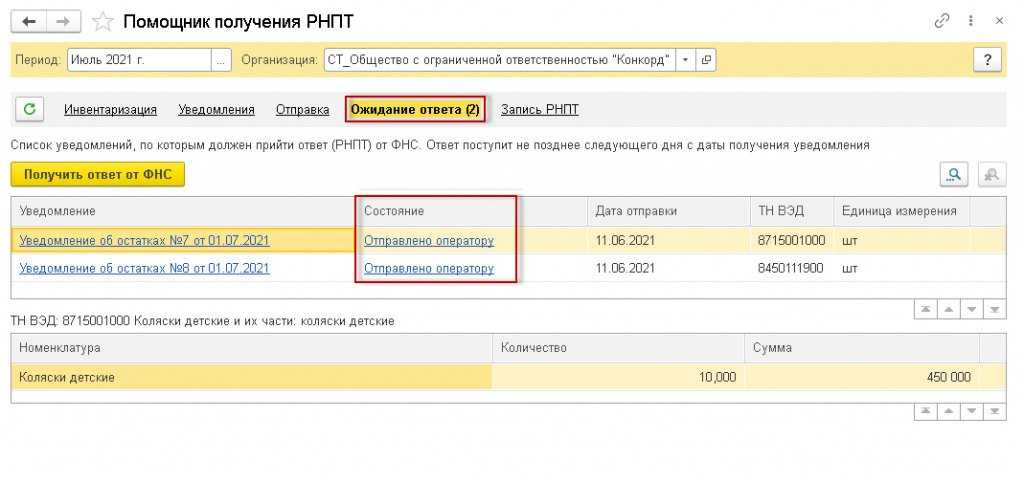

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ (рис. 5) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

Отправленные Уведомления об остатках отражаются в списке документов Ожидание ответа в форме обработки Помощник получения РНПТ (рис. 6).

Рис. 6. Помощник получения РНПТ. Направление Уведомлений об остатках в ФНС России

После отправки в графе Состояние табличной части формы отражается информация о состоянии обмена сформированными Уведомлениями об остатках — Отправлено оператору (рис. 6).

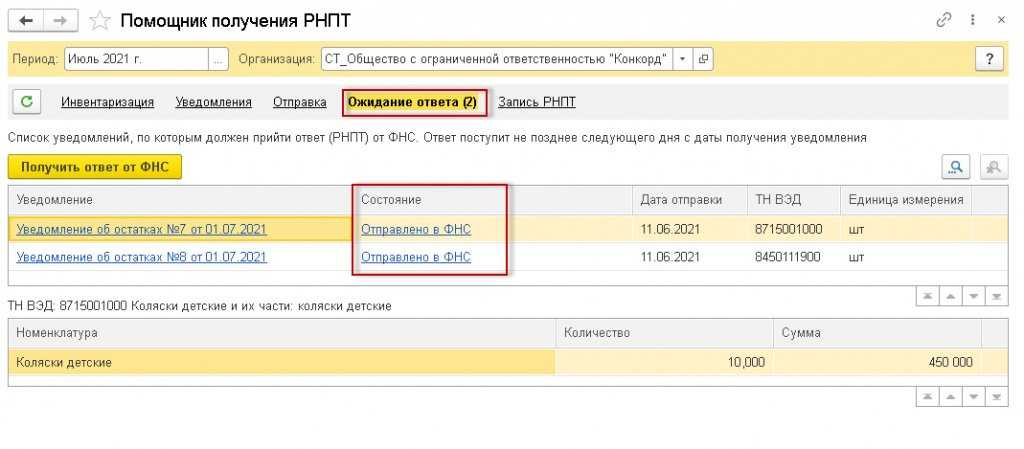

Направленные Уведомления об остатках далее передаются в ФНС России, что фиксируется в состоянии обмена информацией — Отправлено в ФНС (рис. 7).

Рис. 7. Помощник получения РНПТ. Ожидание ответа от ФНС России

По гиперссылке в графе Состояния можно посмотреть техническую информацию о проводимом обмене документами.

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ (рис. 7) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (см. рис. 8).

Рис. 8. Помощник получения РНПТ. Получение от ФНС России РНПТ на остатки прослеживаемых товаров

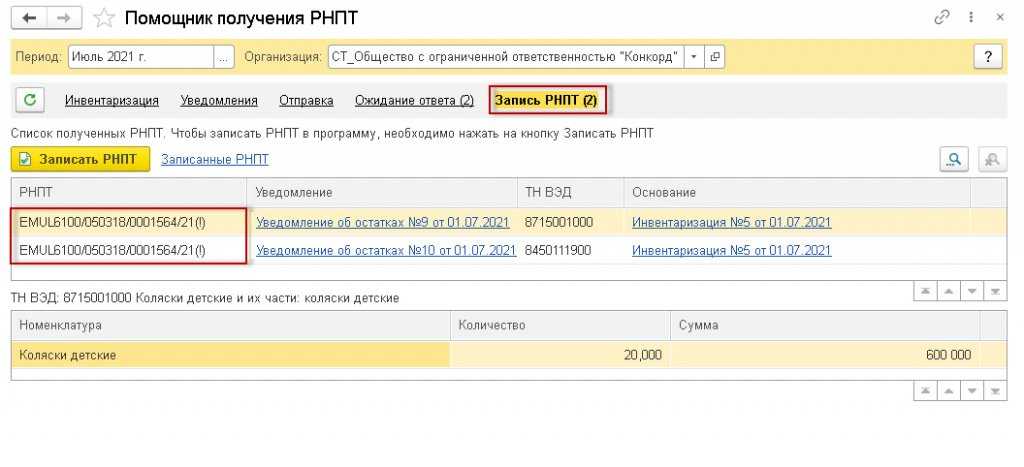

Поступившие из ФНС России квитанции отражаются в списке документов Запись РНПТ формы обработки Помощник получения РНПТ (рис. 8).

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках.

По гиперссылке в графе Уведомление можно перейти в документ Уведомление об остатках прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС Росси, т. е. будет отражена информация о том, что данное Уведомление об остатках представлено в ФНС России и от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления об остатках и поступившей из ФНС России Квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

-

из формы обработки Помощник получения РНПТ — запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов Запись РНПТ;

-

из документа Уведомление об остатках — запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление об остатках.

После выполнения команды Записать РНПТ вносится запись в регистр Прослеживаемые товары.

После внесения записи об РНПТ, который присвоила ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях удаляются из списка документов Запись РНПТ в форме обработки Помощник получения РНПТ. При этом по гиперссылке Записанные РНПТ можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России.

Все сформированные Уведомления об остатках и состояние обмена данными Уведомлениями об остатках можно найти также в 1С-Отчетности (раздел Отчеты — подраздел 1С-Отчетность — Регламентированные отчеты).

Получение РНПТ на остатки прослеживаемых товаров

Рассмотрим порядок получения регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости, на остатки прослеживаемых товаров в «1С:Бухгалтерии 8» редакции 3.0.

В соответствии с Порядком функционирования национальной системы прослеживаемости товаров, приведенным в проекте Постановления Правительства РФ, прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, утв. Постановлением Правительства РФ, которые ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (пп. 6 п. 3 Порядка).

Участники оборота прослеживаемых товаров обязаны уведомить ФНС России об имеющихся остатках товаров, подлежащих прослеживаемости, на дату вступления в силу Перечня товаров. Таким образом, первой датой уведомления является 01.07.2021.

В случае внесения изменений в Перечень товаров Уведомление об остатках товаров должно представляться участником оборота товаров, подлежащих прослеживаемости, только в отношении тех видов имеющихся у него товаров, подлежащих прослеживаемости, которые перечислены в указанных изменениях.

Требование представления Уведомления об остатках не распространяется на товары, подлежащие прослеживаемости, переданные для реализации физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход, до вступления в силу Перечня товаров (изменений в него), и реализованные в течение шести месяцев с даты вступления в силу Перечня товаров (изменений в него).

Участники оборота прослеживаемых товаров также представляют Уведомление об остатках товаров при принятии решения о реализации следующих товаров:

-

приобретенных после вступления в силу Перечня товаров у физических лиц, использовавших указанный товар для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

-

приобретенных после вступления в силу Перечня товаров у налогоплательщиков налога на профессиональный доход;

-

приобретенных после вступления в силу Перечня товаров ранее конфискованных, обращенных в собственность государства в соответствии с законодательством РФ, приобретенных у Росимущества и иных уполномоченных контролирующих органов товаров;

-

возвращенных в оборот физическими лицами, приобретавшими указанный товар до вступления в силу Перечня товаров, для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

-

возвращенных в оборот налогоплательщиками налога на профессиональный доход, приобретавшими указанный товар до вступления в силу Перечня;

-

в иных случаях, установленных ФНС России.

На основании Уведомления об остатках товаров ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме, приведенной в проекте приказа ФНС России, по ТКС через оператора ЭДО (п. 29 Порядка).

В случае подачи Уведомления об остатках товаров через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, указанного уполномоченного представителя (п. 30 Порядка).

При обнаружении участником оборота товаров, подлежащих прослеживаемости, в представленном им Уведомлении об остатках товаров факта неотражения или неполноты отражения сведений, а также ошибок такой участник обязан внести в него необходимые изменения и представить в ФНС России корректировочное уведомление об имеющихся остатках товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок (п. 31 Порядка).

Для получения РНПТ на остатки прослеживаемых товаров участник оборота должен выполнить следующие действия:

-

провести инвентаризацию прослеживаемых товаров;

-

сформировать Уведомление об остатках прослеживаемых товаров;

-

направить Уведомление об остатках прослеживаемых товаров в ФНС России;

-

получить из ФНС России квитанцию с присвоенным РНПТ;

-

отразить полученные РНПТ в учетной системе.

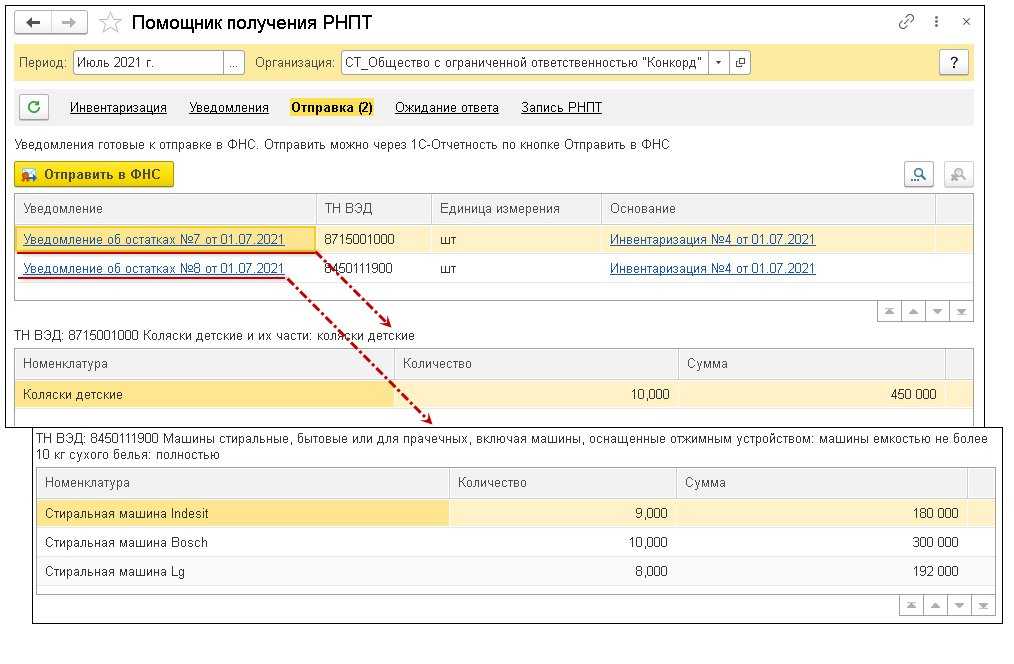

Формирование уведомления об остатках товаров, подлежащих прослеживаемости

По кнопке Создать уведомления в форме обработки Помощник получения РНПТ (рис. 3) автоматически формируются Уведомления об остатках.

Согласно подпунктам «о» и «с» пункта 2 Порядка заполнения Уведомления об остатках (Приложение № 7 к проекту приказа ФНС России), в случае, когда Уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщенное название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе Инвентаризация товаров.

Таким образом, в данном случае будут сформированы два Уведомления об остатках товаров (рис. 5):

Рис. 5. Помощник получения РНПТ. Направление Уведомлений об остатках Оператору ЭДО

-

по детским коляскам (код ТН ВЭД 8715001000);

-

по стиральным машинам (код ТН ВЭД 8450111900).

Обратите внимание, если при проведении инвентаризации не использовалась обработка Помощник получения РНПТ, то создать Уведомление об остатках можно из списка Уведомлений об остатках (раздел Отчеты — подраздел Прослеживаемость — Уведомления для получения РНПТ). Для товаров с различными кодами ТН ВЭД ЕАЭС формируются отдельные Уведомления об остатках

В каждом новом созданном документе Уведомление об остатках прослеживаемых товаров необходимо указать:

-

в поле Первичный документ — соответствующий документ инвентаризации;

-

в поле ТН ВЭД — код ТН ВЭД для соответствующей группы товаров, для которой формируется Уведомление об остатках;

-

в поле РНПТ — сведения о РНПТ при их наличии (например, если на проинвентаризированные прослеживаемые товары была оформлена декларация на товары и участник оборота прослеживаемых товаров самостоятельно присвоил данным товарам РНПТ в соответствии с пунктом 2 Порядка заполнения уведомления об остатках. В этом случае на основании Уведомления об остатках ФНС России примет к учету данные товары и подтвердит присвоенный самостоятельно участником обмена РНПТ.

Просмотреть и распечатать (при необходимости) сформированные Уведомления об остатках можно по кнопке Печать из документов Уведомления об остатках прослеживаемых товаров.

Перейти в документ Уведомление об остатках прослеживаемых товаров можно из формы обработки Помощник получения РНПТ по гиперссылке в графе Уведомление табличной части формы (рис. 5).

Сформированные документы Уведомление об остатках прослеживаемых товаров отражаются в списке документов Отправка (см. рис. 5) в форме обработки Помощник получения РНПТ.

Как оформить РНТП

РНТП — регистрационный номер партии товаров, присваиваемый налоговиками или самим импортером.

РНТП берется:

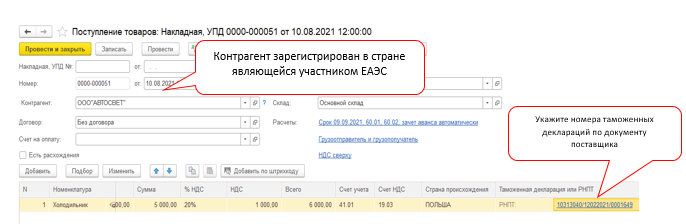

- с 1 июля 2021 года — ставится в счете-фактуре или УПД поставщика;

- на остатки товаров, купленных до 1 июля 2021 года, — номер присваивают налоговики;

- на импортные товары, поступившие после 1 июля 2021 года, — номер такой же, как номер декларации на товары;

- на импортные товары, поступившие после 1 июля 22021 года из стран-участниц ЕАЭС — номер присваивают налоговики (в течение 5-ти рабочих дней).

Организуем процесс инвентаризации товаров, подлежащих прослеживаемости и получения на них РНПТ. Звоните!

Выбытие товаров из системы прослеживаемости

Выбытие товаров происходит по таким причинам:

- товар вывезен из России при экспортных операциях;

- товар передан в производство или списан для своих нужд компании;

- товар продан физлицам для своих нужд.

Прослеживание товаров может быть возобновлено в таких ситуациях:

- товар возвратился из производства;

- товар возвратился продавцу от покупателя, в т.ч. и товар, ранее экспортированнный из России.

Что касается экспорта в страны-участницы ЕАЭС, то уведомление о перемещении прослеживаемой продукции нужно подать в ИФНС в течение 5-ти дней, чтобы зарегистрировать выбытие товаров из системы прослеживания. Для этого формируется единое уведомление без разделения по кодам ТН ВЭД.

При этом нужно заполнить документ «Реализация товаров», нажать в нем по кнопке «Создать на основании» и выбрать «Уведомление о перемещении прослеживаемых товаров в ЕАЭС».

Затем нужно дождаться подтверждения приема уведомления налоговиками. Такое сообщение от ИФНС имеет ознакомительный характер, а формализованный ответ не предусмотрен.

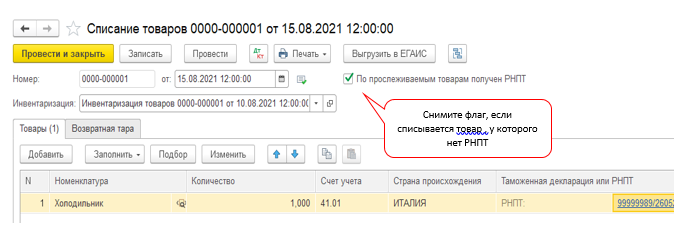

Прочее выбытие товаров из системы прослеживания в 1С проводится через документ «Требование-накладная». В нем нужно выбрать причину списания из имеющегося справочника.

Затем на основании требования-накладной создается «Отчет об операциях с прослеживаемыми товарами».

Этапы информирования ФНС об остатках товара, имеющихся у организации и подпадающих под требования нового закона, включают в себя:

— Пересчёт таких остатков;

— Создание специальной формы для информирования налоговой инспекции;

— Подписание и отправка формализованного уведомления в ФНС;

— Возврат от инспекции номеров РНПТ;

— Занесение в программу сведения о номерах, полученных от ФНС. *

* Номера, полученные от инспекции при использовании сервиса 1С-Отчетность, будут записаны в программу 1С автоматически. Для пользователей, которые не используют данный сервис, это нужно сделать вручную.

В программе 1С: Бухгалтерия блок «Прослеживаемость» находиться на кнопке «Отчеты», скриншот приведен ниже:

После того, как на все остатки товаров получены соответствующие номера, их можно продавать.

Программа будет списывать их номера способом ФИФО (простыми словами: первый пришел – первый ушел). Но в документе есть возможность выбора номера вручную, если есть такая потребность.

По новым требованиям, обмен электронными УПД с подконтрольными товарами может происходить только в электронном виде. Но в законе есть исключения: такие как продажа таких товаров физическим лицам, торговля и перемещение товаров с государствами-членами ЕАЭС. Ознакомиться с особенностями порядка прослеживаемости можно в постановлении правительства №534. В связи с новым законом, с 01.07.21 изменена форма счет-фактуры по реализациям, которые не содержат прослеживаемые товары, и формирование новых граф 12-13 для таких продаж носит необязательный характер. Об этом пишут и налоговики в письме от 01.06.21 № ЕА-4-15/7550@).

Также следует отметить, что в пункте «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 N 534 указано на то, что у организаций есть право ставить прочерки в пустых графах счет-фактуры.

Для того, чтобы узнать, есть ли в компании прослеживаемые товары или нет, нужно обратится к Приложению к постановлению Правительства РФ от 25.06.2019 № 807.

|

Наименование продукции |

Код ТН ВЭД ЕАЭС |

Код ОКПД 2 |

|---|---|---|

|

Холодильники, морозильники |

8418 |

27.51.11; |

|

Холодильное и морозильное оборудование |

||

|

Тепловые насосы (кроме установок для кондиционирования воздуха позиции 8415) |

||

|

Автопогрузчики с вилочным захватом |

8427 |

28.22.15 |

|

Тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием |

||

|

Бульдозеры с неповоротным и поворотным отвалом |

8429 |

28.92.21; |

|

Грейдеры и планировщики |

||

|

Механические лопаты |

||

|

Экскаваторы и одноковшовые погрузчики |

||

|

Трамбовочные машины и дорожные катки, самоходные |

||

|

Стиральные машины бытовые и для прачечных, в т.ч. с отжимными устройствами |

8450 |

27.51.13.110; |

|

Монитор, не включающий приемную телевизионную аппаратуру |

8528 |

26.20.17; |

|

Проектор, не включающий приемную телевизионную аппаратуру |

||

|

Аппаратура приемная для телевизионной связи с/без широковещательным радиоприемником, с/без аппаратурой, записывающей/воспроизводящей звук или изображение |

||

|

Электронные интегральные схемы |

8542 |

26.11.30 |

|

Части электронных интегральных схем |

8542 90 000 0 |

26.11.30 |

|

Транспортные средства промназначения для перевозки грузов на короткие расстояния |

8709 |

28.22.15 |

|

Тракторы, используемые на платформах ж/д станций |

||

|

Коляски детские |

71500 100 0 |

30.92.40.110 |

|

Детские сиденья (кресла) безопасности с металлическим каркасом |

9401 71 000 1; |

29.32.20.130 |

|

Детские сиденья (кресла) безопасности с пластиковым каркасом |

9401 80 000 1 |

29.32.20.130 |

Зачастую у бухгалтеров возникает вопрос – а что делать, если на территорию РФ ввозится сложное устройство, в составе которого есть товар, подлежащий новой форме контроля. Налоговики в этом случае рассуждают так: если произвести демонтаж сложного устройства и товар останется пригодным к использованию, то он подлежит отслеживанию. Если потеряет свои свойства при демонтаже – не подлежит.

Прослеживаемость товаров с 01.07.2021 в программе 1С

В России с 01.07.2021 появились товары, которые подлежат особому контролю со стороны государства – «Прослеживаемости». Регулирует это новый ФЗ от 09.11.2020 № 371-ФЗ.

В программе 1С: Бухгалтерия 8.3 разработчик внедрил блок «Прослеживаемость», который поможет пользователю учитывать движения по таким товарам с помощью сервисов 1С-ЭДО и 1С-Отчетность.

Если у организации на складах есть товары из перечня, продать их можно только с номером РНПТ (регистрационный номер партии товаров). Его выдаст налоговая инспекция. Для этого нужно сформировать в ФНС уведомление соответствующего вида и отправить в налоговую инспекцию. В ответ будут получены номера РНПТ.

В 1С: Бухгалтерия в настройках программы нужно включить возможность работы с прослеживаемыми товарами. Как это сделать, обозначено на следующем изображении: