Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

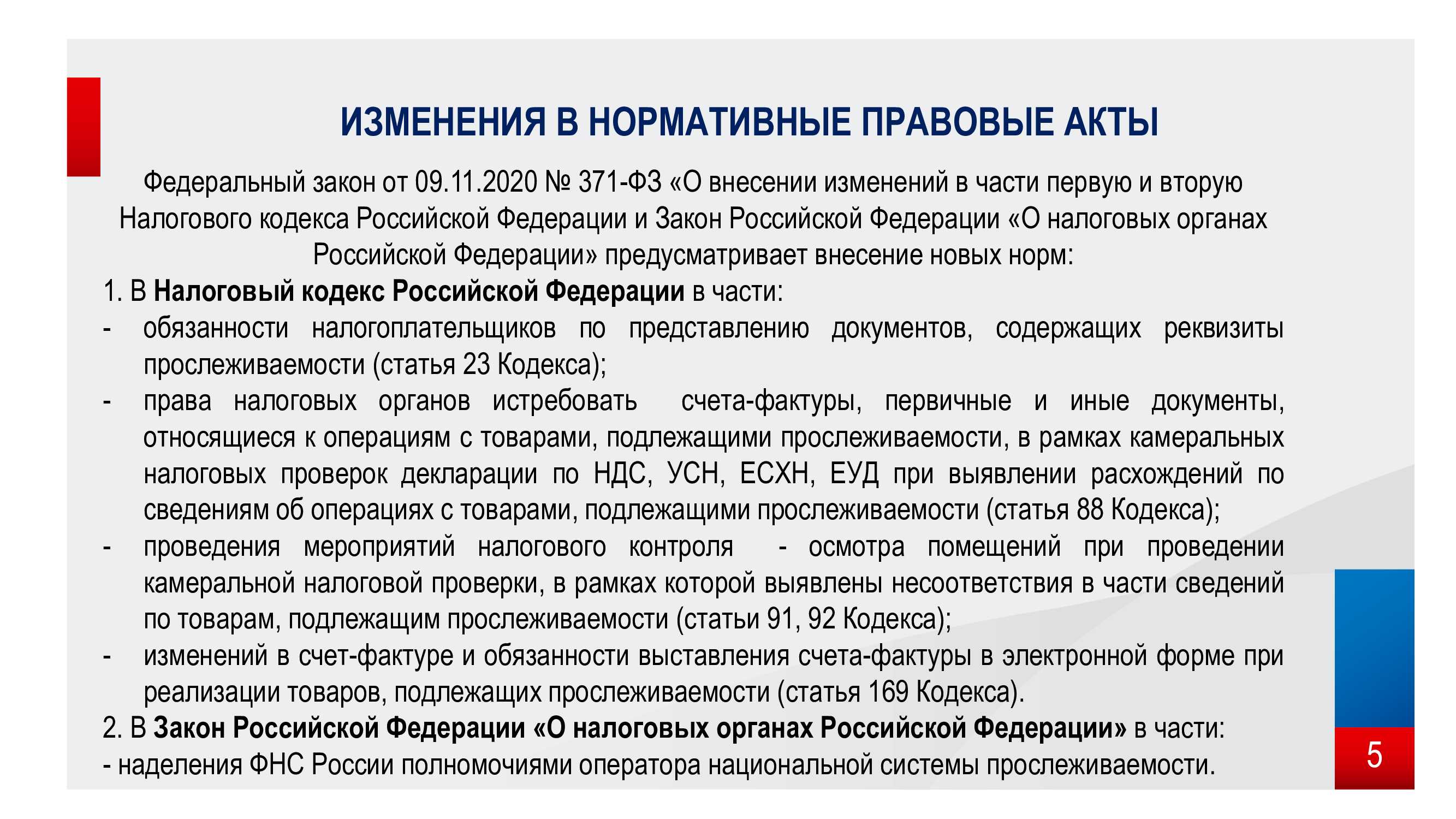

1. Включение учета прослеживаемых товаров и настройка номенклатуры

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

Могут ли значения строк «13» и «17» в Уведомлении об остатках иметь разные значения?

Согласно порядку оформления Уведомления об остатках:

- В строке «13» указывается количество товаров в соответствии с первичным учетным документом. В случае, когда в Уведомление об остатках включаются товары, перечисленные в нескольких строках первичного документа, но имеющие один и тот же код ТН ВЭД ЕАЭС и одинаковую единицу измерения, в Уведомлении они заносятся одной позицией с указанием общего количества в той же единице измерения, как в первичном документе.

- В строке «17» указывается количество продукции в единице измерения, используемой в целях осуществления прослеживаемости. Если в Уведомление включаются товары, указанные в нескольких строках первичного документа в одной единице измерения и с одним и тем же кодом ТН ВЭД ЕАЭС, они отражаются в Уведомлении одной позицией в общем количестве, пересчитанного в единице измерения, установленной Перечнем товаров, подлежащих прослеживаемости, утвержденным Постановлением Правительства Российской Федерации от 01.07.2021 N 1110.

Количественная единица товара устанавливается в соответствии с Общероссийским классификатором единиц измерения (ОКЕИ).

id=»kak-rabotat-s-proslezhivaemymi-tovarami» id=»kak-rabotat-s-proslezhivaemymi-tovarami» >Как работать с прослеживаемыми товарами

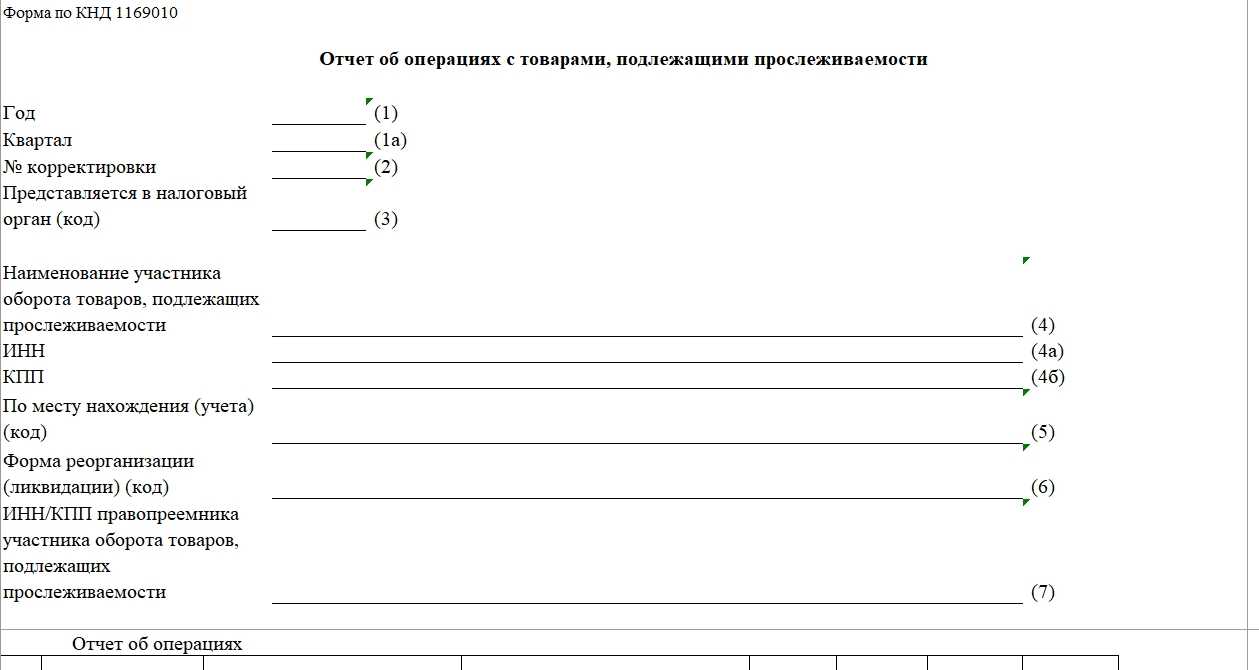

Форма и заполнение отчёта о прослеживаемости товаров

Если приобретен моноблок (ноутбук)

Налоговое ведомство напомнило, что к прослеживаемым относятся импортные товары, перечень кодов ТН ВЭД которых определен Постановлением Правительства РФ от 01.07.2021 № 1110. В частности, к прослеживаемым относятся мониторы и проекторы, не включающие в состав приемную телевизионную аппаратуру (код ТН ВЭД 8528).

Что касается моноблока, то его код 8471 «Вычислительные машины и их блоки; магнитные или оптические считывающие устройства, машины для переноса данных на носители информации в кодированной форме и машины для обработки подобной информации, в другом месте не поименованные или не включенные». Он не включен в перечень кодов прослеживаемых товаров. Поэтому моноблок не относится к прослеживаемым товарам.

По нашему мнению, аналогичные выводы следует сделать и в отношении ноутбуков (код ТН ВЭД 8471), а также компьютеров в сборе. При этом если приобретается отдельно монитор и системный блок, то это комплект, в котором монитор относится к прослеживаемым товарам.

Если поставщик выставил бумажный счет-фактуру вместо электронного

При реализации товаров, подлежащих прослеживаемости, поставщики обязаны выставить электронные счета-фактуры (универсальные передаточные документы (УПД)) с регистрационным номером партии товара, подлежащего прослеживаемости (далее — РНПТ), и другими реквизитами прослеживаемости (п. 1.1 ст. 169 НК РФ).

Нарушение формы выставления счета-фактуры не лишает покупателя права на вычет по нему, если можно идентифицировать реализуемый товар, стороны сделки, ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ). Поэтому по бумажному счету-фактуре покупатель сможет принять к вычету НДС по прослеживаемому товару. Что касается ответственности для продавца, то до 01.07.2022 в рамках переходного периода она не установлена. Об этом контролирующие органы сообщали и ранее (письма Минфина России от 11.08.2021 № 27-01-22/64473, ФНС России от 19.08.2021 № ЕА-4-15/11700).

При этом ФНС России подчеркивает, что продавец при реализации прослеживаемых товаров обязан обеспечить наличие и правильность указания реквизитов прослеживаемости (в том числе РНПТ) в счете-фактуре и УПД, а покупатель удостовериться в наличии и правильности указанного РНПТ (п. 13 Положения, утв. Постановлением Правительства РФ от 01.07.2021 № 1108). При отсутствии РНПТ в полученном от поставщика счете-фактуре (УПД) или при наличии ошибок в нем покупателю следует попросить поставщика выставить исправленный счет-фактуру (УПД) и указать в нем корректный РНПТ.

Отметим, что если исправленный счет-фактура будет выставлен после сдачи декларации по НДС за период отгрузки, вопрос о необходимости сдачи уточненной отчетности решается с учетом положений статьи 81 НК РФ. По правилам пункта 1 статьи 81 НК РФ обязанность сдавать уточненку есть только при обнаружении факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога. Если указанные ошибки не привели к занижению, то уточненную декларацию сдавать необязательно.

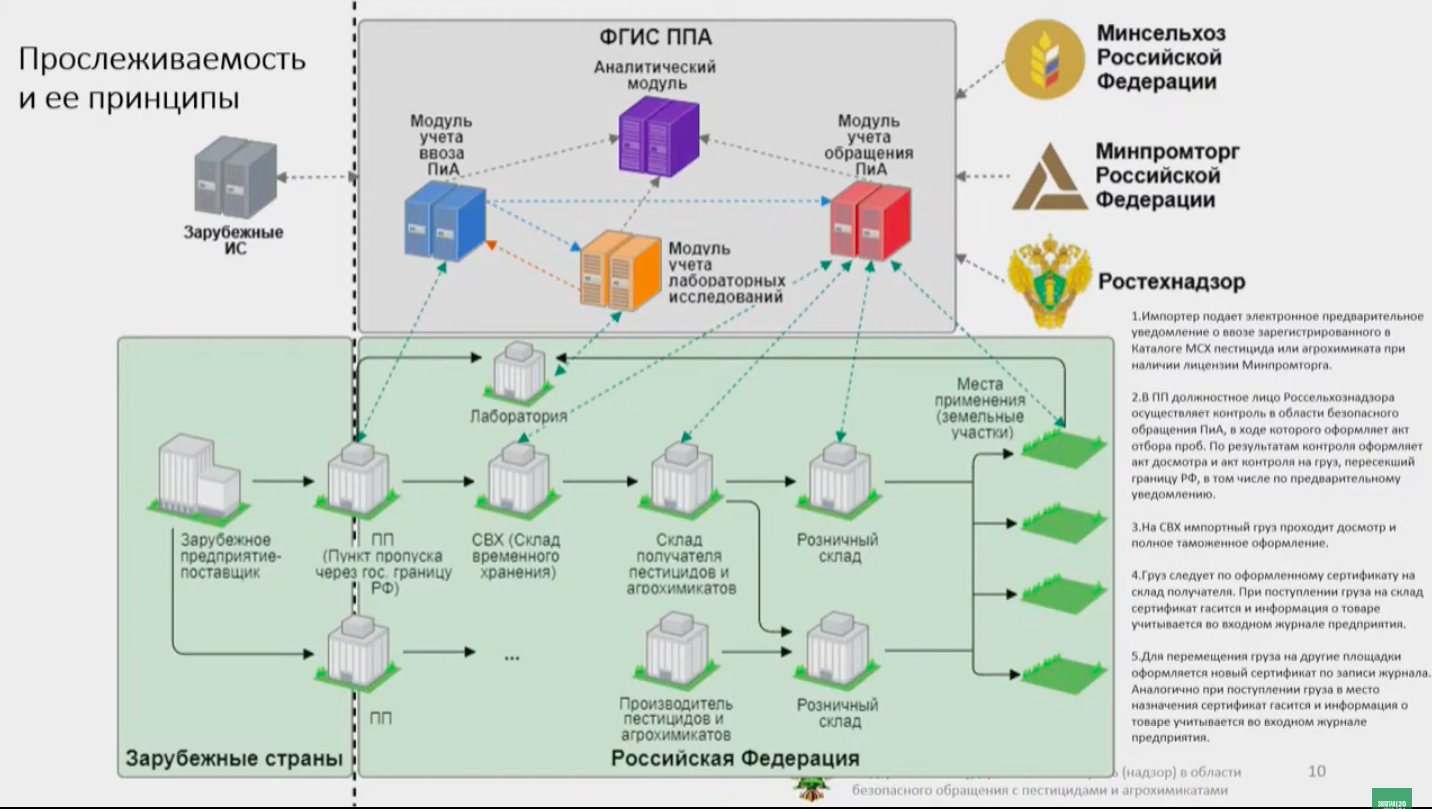

Национальная система прослеживаемости

Сначала движение в России некоторых товаров, ввозимых из-за границы, контролировалось в виде эксперимента. В 2023 году прослеживаемость товаров действует в полном объёме. Регулируется она законом от 9 ноября 2020 № 371-ФЗ.

Национальная система прослеживаемости товаров основана на обмене электронными документами. Их формируют все участники оборота. В документах указываются специальные реквизиты:

- регистрационный номер партии товара (РНПТ);

- единица измерения по общероссийскому классификатору ОКЕИ;

- количество товара.

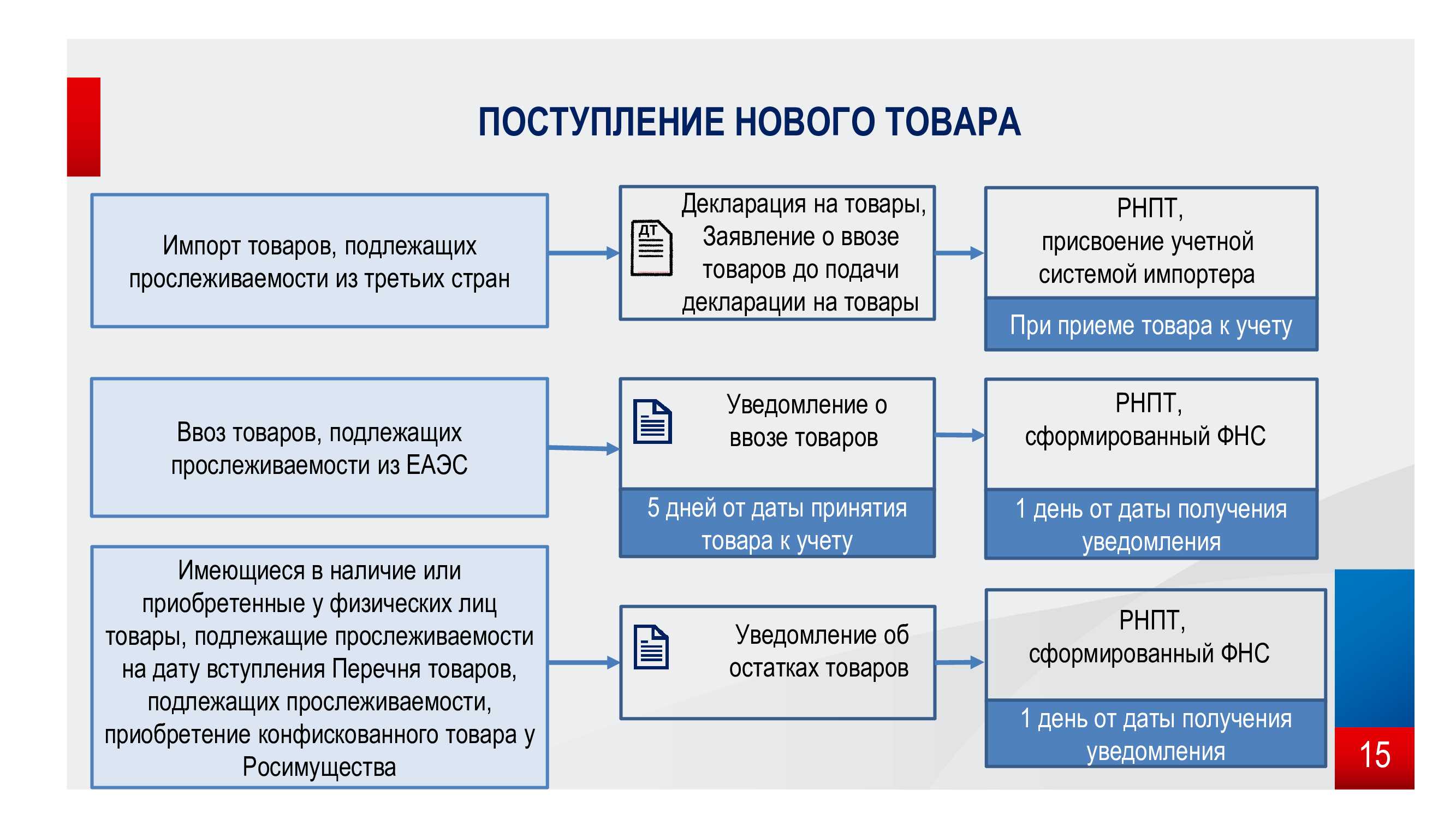

Именно по РНПТ в дальнейшем можно будет отслеживать в системе перемещения товар из данной партии. Этот номер присваивается:

- Налоговой инспекцией – в отношении товара, который ввозится из стран ЕАЭС. Напомним, что в состав этого союза, помимо России, входят Армения, Беларусь, Казахстан и Кыргызстан. Если партия завозится из этих стран, то в течение 5 дней необходимо направить в ФНС уведомление о ввозе. Инспекция выдаст регистрационный номер.

- Самим импортëром – в отношении товара, ввозимого из прочих стран. РНПТ нужно формировать из кода таможенного органа, даты регистрации и номера декларации, а также номера партии. ФНС уведомлять не нужно, поскольку информацию о ввозе передаёт таможенная служба. Инспекция формирует регистрационный номер. Соответственно, РНПТ импортёра и налоговой должны совпадать – проверка может быть проведена через специальный сервис ФНС.

При дальнейших операциях с товаром РНПТ код единицы измерения и количество нужно отражать: плательщикам НДС – в счетах-фактурах, неплательщикам – в документах на отгрузку товара. Этого не требуется в случаях, когда товар выбывает из оборота, а именно:

- реализуется в розничной торговле (если покупатель вернёт товар, его вновь нужно будет ввести в систему);

- уходит в производство, утилизируется, конфискуется;

- экспортируется (в случае возврата в страну партия снова попадает под прослеживание);

- исключается из списка товаров, движение которых контролируется.

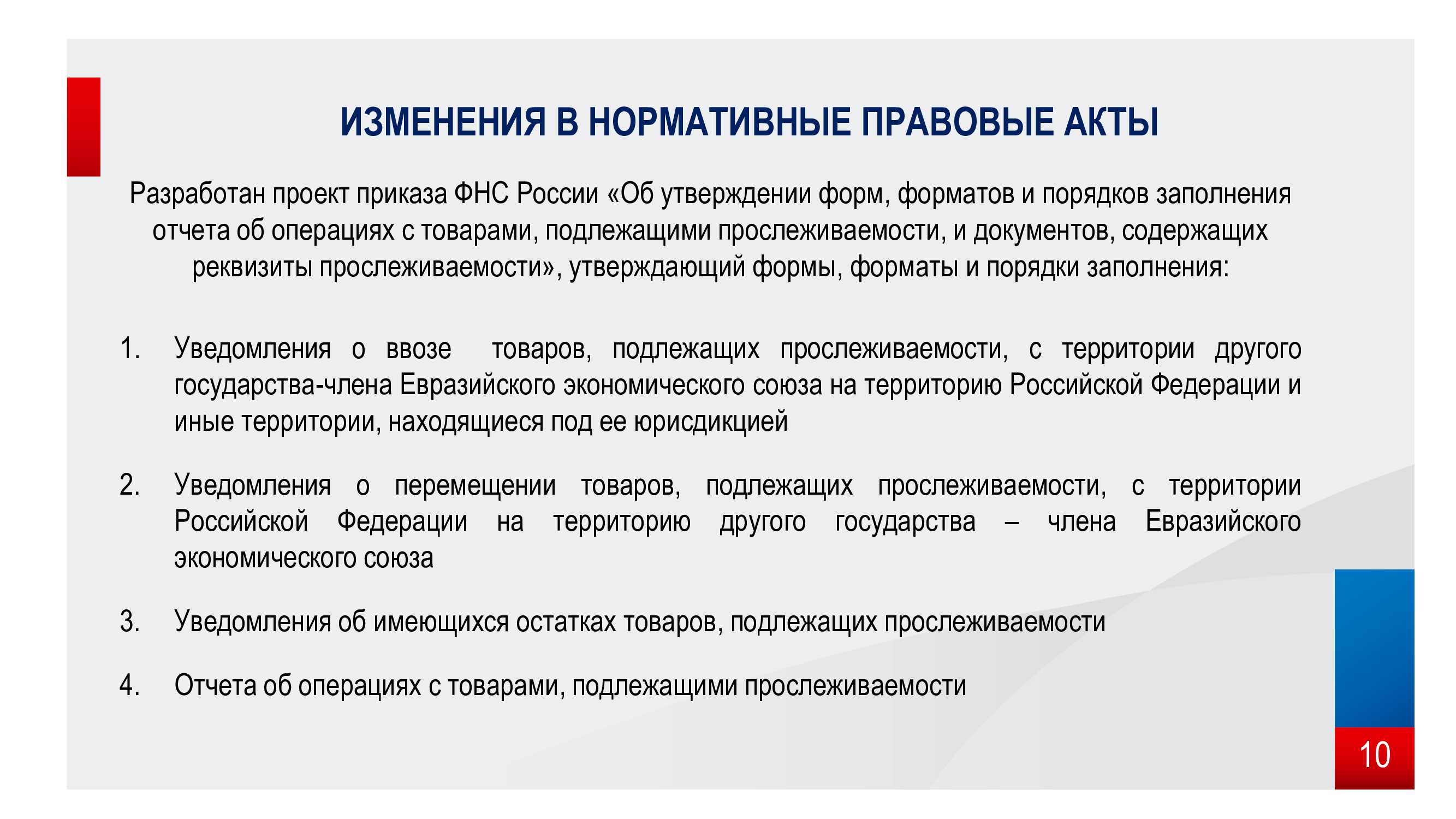

Можно ли в Уведомлении об остатках указывать в качестве первоначального документа документ, не утвержденный Росстатом?

Порядок заполнения уведомления об имеющихся остатках прослеживаемой продукции, утвержденный Приказом ФНС 08.07.2021 N ЕД-7-15/645@, указывает, что Уведомление об остатках заполняется на основании первичного учетного документа, оформленного по результатам инвентаризации товаров — акта инвентаризации, инвентаризационной описи или другого первичного документа, содержащего данные о наличии продукции в собственности.

Часть 4 статьи 9 ФЗ от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешает хозяйствующим субъектам применять самостоятельно разработанные формы первичных документов, если они включают все обязательные реквизиты первичного документа и закреплены в учетной политике организации.

Письмо Федеральной налоговой службы от 26 июля 2021 г. № СД-4-15/10449@ О применении положений законодательства о национальной системе прослеживаемости товаров

5 октября 2021

Федеральная налоговая служба, рассмотрев обращение по вопросам применения положений законодательства о национальной системе прослеживаемости товаров, сообщает следующее.

1. По вопросу осуществления продажи собранных устройств из частей, имеющих признак прослеживаемости товаров.

Необходимо подчеркнуть, что в перечень товаров, подлежащих прослеживаемости, утвержденный постановлением Правительства РФ от 01.07.2021 N 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости», товарная группа с кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) 8471 «Вычислительные машины и их блоки; магнитные или оптические считывающие устройства, машины для переноса данных на носители информации в кодированной форме и машины для обработки подобной информации, в другом месте не поименованные или не включенные:» и товарная группа с кодом ТН ВЭД ЕАЭС 8542 «Схемы электронные интегральные» не включены.

Согласно подпункту «б» пункта 4 постановления Правительства Российской Федерации от 01.07.2021 N 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров» (далее — Постановление N 1108) передача товаров, подлежащих в производство и (или) на переработку, в том числе в качестве давальческого сырья (материалов), комплектующих, для изготовления новых товаров, является основанием прекращения прослеживаемости товаров.

В соответствии с положениями пункта 33 Постановления N 1108 указанная операция прекращения прослеживаемости товаров подлежит отражению в ежеквартальном отчете об операциях с товарами, подлежащими прослеживаемости.

Что касается объединения товаров в набор (комплект), например, включение монитора в состав автоматизированного рабочего места (далее — АРМ), данное включение товара в набор (комплект) не является основанием для прекращения прослеживаемости таких товаров, поскольку не происходит переработки товаров, изменения его первоначальных физических характеристик, товар не становится неотъемлемой частью другого имущества.

При последующей реализации АРМ, поскольку в состав набора (комплекта) входит товар, подлежащий прослеживаемости, счет-фактура или универсальный передаточный документ подлежит формированию в электронной форме. При этом в новых графах счета-фактуры, содержащих реквизиты прослеживаемости, подлежат отражению реквизиты прослеживаемости по каждому товару, подлежащему прослеживаемости, включенному в набор (комплект), в подстроках к строке с набором (комплектом).

Соответствующие разъяснения по указанному вопросу содержатся в письме ФНС России от 28.06.2021 N ЕА-4-15/9015@.

2. По вопросу осуществления вывода и обратного ввода в оборот бракованного товара (отремонтированного/восстановленного).

Операции по передаче на ремонт, в том числе гарантийный, товара, подлежащего прослеживаемости, не является основанием прекращения прослеживаемости, поскольку не является передачей в производство (на переработку). В этой связи указанная операция, а также возврат отремонтированного товара, подлежащего прослеживаемости, собственнику не подлежит отражению в отчете об операциях с товарами, подлежащими прослеживаемости.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Причины отказа в приеме Уведомления о перемещении прослеживаемых товаров

Отказ в приеме Уведомления о перемещении прослеживаемых товаров с территории России на территорию других государств, являющихся членами ЕАЭС может происходить из-за следующих ошибок:

«Идентификационный код (номер) покупателя государства — члена ЕАЭС, которому перемещается товар, указан не верно» возникает именно из-за того, что идентификационный номер покупателя в документе указан не верно. Необходимо проверить и внести исправление. Длина кода различается для разных государств:

- для Республики Армения указывается учетный номер налогоплательщика (УНН) — 8 символов);

- для Республики Беларусь — учетный номер плательщика (УНП — 9 символов);

- для Республики Казахстан — индивидуальный идентификационный номер (ИНН — 12 символов) или бизнес-идентификационный номер (БИН — 12 символов);

- для Кыргызской Республики — идентификационный налоговый номер налогоплательщика (ИНН — 14 символов);

- для Российской Федерации — идентификационный номер налогоплательщика (ИНН — 10 символов (для юридических лиц), 12 символов — для индивидуальных предпринимателей).

Счета-фактуры

Ошибка 2: реквизиты «прослежки» не отражаются в счетах-фактурах

В счете-фактуре, оформленном при совершении операции с прослеживаемыми товарами, помимо общих сведений указываются реквизиты «прослежки» (пп. 16–18 НК РФ, пп. «з» п. 13 Положения о НСПТ):

-

РНПТ (графа 11);

-

единица измерения товара, которая используется для прослеживаемости (графы 12, 12а). Она определяется по Общероссийскому классификатору единиц измерения;

-

количество товара в указанных единицах (графа 13).

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (графа 2а) и цену, отражаются в одной строке счета-фактуры. К ней заполняются подстроки граф 11–13 по каждому РНПТ (п. 2 (2) Правил заполнения счета-фактуры).

Сведения о количественной единице измерения товара в графах 12, 12а счета-фактуры приводятся в соответствии с Перечнем прослеживаемых товаров. При этом в графах 2 и 2а счета-фактуры могут быть отражены любые единицы измерения (то есть необязательно, чтобы они совпадали с теми, что указаны в названном перечне, – см. п. 6 Письма ФНС России от 12.05.2021 № ЕА-4-15/6469@).

К сожалению, участники оборота товаров с «прослежкой» заполняют названные реквизиты не всегда.

В итоге в книгах продаж и книгах покупок нужные сведения отсутствуют, что, в свою очередь, приведет (с лета текущего года при внесении соответствующих корректив в КоАП РФ) к административной ответственности.

Если приобретен моноблок (ноутбук)

Налоговое ведомство напомнило, что к прослеживаемым относятся импортные товары, перечень кодов ТН ВЭД которых определен Постановлением Правительства РФ от 01.07.2021 № 1110. В частности, к прослеживаемым относятся мониторы и проекторы, не включающие в состав приемную телевизионную аппаратуру (код ТН ВЭД 8528).

Что касается моноблока, то его код 8471 «Вычислительные машины и их блоки; магнитные или оптические считывающие устройства, машины для переноса данных на носители информации в кодированной форме и машины для обработки подобной информации, в другом месте не поименованные или не включенные». Он не включен в перечень кодов прослеживаемых товаров. Поэтому моноблок не относится к прослеживаемым товарам.

По нашему мнению, аналогичные выводы следует сделать и в отношении ноутбуков (код ТН ВЭД 8471), а также компьютеров в сборе. При этом если приобретается отдельно монитор и системный блок, то это комплект, в котором монитор относится к прослеживаемым товарам.

Если поставщик выставил бумажный счет-фактуру вместо электронного

При реализации товаров, подлежащих прослеживаемости, поставщики обязаны выставить электронные счета-фактуры (универсальные передаточные документы (УПД)) с регистрационным номером партии товара, подлежащего прослеживаемости (далее — РНПТ), и другими реквизитами прослеживаемости (п. 1.1 ст. 169 НК РФ).

Нарушение формы выставления счета-фактуры не лишает покупателя права на вычет по нему, если можно идентифицировать реализуемый товар, стороны сделки, ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ). Поэтому по бумажному счету-фактуре покупатель сможет принять к вычету НДС по прослеживаемому товару. Что касается ответственности для продавца, то до 01.07.2022 в рамках переходного периода она не установлена. Об этом контролирующие органы сообщали и ранее (письма Минфина России от 11.08.2021 № 27-01-22/64473, ФНС России от 19.08.2021 № ЕА-4-15/11700).

При этом ФНС России подчеркивает, что продавец при реализации прослеживаемых товаров обязан обеспечить наличие и правильность указания реквизитов прослеживаемости (в том числе РНПТ) в счете-фактуре и УПД, а покупатель удостовериться в наличии и правильности указанного РНПТ (п. 13 Положения, утв. Постановлением Правительства РФ от 01.07.2021 № 1108). При отсутствии РНПТ в полученном от поставщика счете-фактуре (УПД) или при наличии ошибок в нем покупателю следует попросить поставщика выставить исправленный счет-фактуру (УПД) и указать в нем корректный РНПТ.

Отметим, что если исправленный счет-фактура будет выставлен после сдачи декларации по НДС за период отгрузки, вопрос о необходимости сдачи уточненной отчетности решается с учетом положений статьи 81 НК РФ. По правилам пункта 1 статьи 81 НК РФ обязанность сдавать уточненку есть только при обнаружении факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога. Если указанные ошибки не привели к занижению, то уточненную декларацию сдавать необязательно.

Какие товары попадают под отслеживание

Какие же товары надо отражать в системе прослеживаемости в 2023 году? Приводим их перечень из постановления № 1110:

- Холодильники, морозильники и аналогичное оборудование, тепловые насосы (кроме систем кондиционирования воздуха);

- Автопогрузчики и механические тележки;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Стиральные машины;

- Мониторы, проекторы, приëмная аппаратура для телевизионной связи;

- Интегральные схемы и их части;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Детские коляски и кресла безопасности.

Во многих из указанных групп есть свои оговорки, в частности, указаны коды товаров по ОКПД 2. Чтобы ознакомиться с ними, рекомендуем обратиться к тексту постановления Правительства № 1110.

Если прослеживаемый товар безвозмездно получен от физлица для собственных нужд

В соответствии с пунктом 3 Положения № 1108 прослеживаемости подлежат товары, перечень которых утвержден Постановлением Правительства РФ от 01.07.2021 № 1110, если они:

-

ввезены на территорию РФ из любой третьей страны (но не только из стран — участниц ЕАЭС) и выпущены в соответствии с таможенной процедурой таможенного потребления;

-

ввезены на территорию РФ из любой третьей страны (но не только из стран — участниц ЕАЭС), но не помещены под таможенную процедуру выпуска для внутреннего потребления в связи:

-

с конфискацией и иным изъятием в пользу РФ;

-

обращением взыскания по решению суда в счет уплаты государственных платежей (таможенных пошлин, налогов и др.);

-

задержанием таких товаров на таможне;

-

-

находятся на территории РФ на дату вступления в силу Постановления № 1110, а ввезены были ранее.

При этом Положение № 1108 не содержит специальных положений о порядке получения РНПТ на товары, которые получены от физических лиц. В связи с этим налоговое ведомство сочло возможным получать РНПТ на такие товары путем подачи Уведомления об остатках, форма и порядок заполнения которого утверждены Приказом № 645@.

Уведомление необходимо подавать перед совершением операций с прослеживаемыми товарами (например, реализация, передача в производство, а также уничтожение, утилизация) с признаком «1» (п. 28 Положения, п. 1 Приложения № 7 к Приказу № 645@).

1С:ИТС

Как отражать операции с прослеживаемыми товарами в программах 1С, см. в справочнике «Прослеживаемость товаров» раздела .

От редакции. Также см. видеозапись онлайн-лекции «Прослеживаемость и новая декларация по НДС, реализация в «1С:Бухгалтерии 8″», которая состоялась в 1С:Лектории 21.10.2021, с участием Д.Ю. Черепанова, заместителя начальника управления камерального контроля ФНС России, и эксперта 1С: Д.Ю. Черепанов. ; Д.Ю. Черепанов. ; Е. Калинина. ; Е. Калинина. .

Коротко о системе прослеживания товаров

Ошибка 1: товары с «прослежкой» не отражаются в ежеквартальной отчетности

Плательщики НДС при реализации товаров, подлежащих прослеживаемости, в силу п. 3 и 5 ст. 169 НК РФ отражают данные с реквизитами «прослежки» в счете-фактуре, сформированном в электронной форме, а также в книге продаж:

-

графы 20–22 (пп. «ш»–«э» п. 7 Правил ведения книги продаж);

-

графа 23 – стоимость прослеживаемого товара (без НДС) отдельно по каждому РНПТ, указанному в соответствующей подстроке графы 20 (пп. «ю» п. 7 Правил ведения книги продаж).

Соответственно, данные попадают в декларацию по НДС.

Участники оборота товаров – «спецрежимники» или «освобожденцы» (освобожденные от обязанности плательщика НДС) продажу товаров с «прослежкой» сопровождают электронными УПД, сведения из которого подлежат отражению в отчете (графы 10–12), что следует из пп. «г» п. 13 и п. 33 Положения о НСПТ (утверждено Постановлением Правительства РФ от 01.07.2021 № 1108).

Таким образом, данные о прослеживаемых товарах отражаются либо в налоговой декларации, либо в специальном отчете.

Однако (как показал анализ операций в НСПТ) участники оборота таких товаров реквизиты «прослежки» порой не показывают, и записи в графах 20–23 книги продаж или 10–12 отчета отсутствуют.

Подобные обстоятельства (при наличии реализации товаров с «прослежкой») указывают на нарушения в оформлении счетов-фактур или формировании УПД. Такие случаи отражают также факт непредставления участником оборота товаров отчета об операциях с «прослежкой».

В связи с этим ФНС напомнила: с 01.07.2022 за данное нарушение будет предусмотрена административная ответственность (проект федерального закона о внесении изменений в КоАП РФ).